El objetivo de este trabajo es evaluar si las diferencias en el desempeño empresarial de pequeñas y medianas empresas, concretamente entre cooperativas de trabajo asociado (CTA) y sociedades comerciales (SCIAL), se deben a diferencias en la estructura de propiedad del capital inherente a ambos tipos de empresas o se deben a cuestiones relacionadas con los índices de medida utilizados para cuantificar su desempeño empresarial. El periodo de análisis se refiere a 2004-2010. Se comparan estos resultados con los obtenidos, para el mismo periodo, por las SCIAL de Colombia, y se infiere, a partir del estudio comparado, en aquellas características que diferencian, desde el marco de la función financiera, el comportamiento de las CTA de las SCIAL.

Para la realización de este trabajo se han recopilado los balances y cuenta de resultados de las SCIAL disponibles en la base de datos de la Superintendencia de Sociedades y de las CTA disponibles en la Superintendencia de Economía Solidaria.

The aim of this work is to evaluate whether the differences in the performance of small and medium companies, in particular Associated Work Cooperatives (CTA) and Commercial Societies (SCIAL), are due to differences in the equity ownership structure inherent in both types of companies, or are due to elements associated with the measurement indexes used to quantify their company performance. The analysis period was from 2004-2010. These results were compared with those obtained in the same period by the SCIALs in Colombia. A comparison study was made of those characteristics that differentiate, from the financial function point of view, the behavior of the CTAs from the SCIALs.

The data was collected from the Balance Sheets and Results available in the data bases of the Superintendency of Corporations, for the SCIALs, and from the Superintendency of the Cooperatives Sector, for the CTAs.

Este trabajo tiene por objeto evaluar si las diferencias en el desempeño económico de pequeñas empresas, concretamente entre cooperativas de trabajo asociado (CTA) y sociedades comerciales (SCIAL), se deben a diferencias en la estructura de propiedad del capital inherente a ambos tipos de empresas o se deben a cuestiones relacionadas con los índices de medida utilizados para cuantificar su desempeño económico.

La razón fundamental de este estudio surge de una de las leyes de la economía moderna; la actividad empresarial es clave para el crecimiento económico (Baumol, 2004), a pesar de que existe cierta controversia sobre si este vínculo realmente se establece (Acs & Storey, 2004). Una pieza clave de la actividad empresarial son las pequeñas empresas, núcleo de la creación de empresas y que desempeñan un papel vital y clave activando la competencia a través de la economía (Callejón & Segarra, 1999). Para ilustrar la importancia de este tipo de empresas, basta señalar el papel que desempeñan en Colombia. Según Gamarra (2005) las Mipymes en Colombia representan más del 95% de las empresas del país, proporcionan cerca del 65% del empleo y generan más del 35% de la producción nacional, lo que las convierte en motor fundamental para el desarrollo del país.

Taymaz (2005) resume esta literatura, más bien voluminosa, identificando dos razones para explicar el pequeño tamaño de las empresas recién constituidas. Una es el grado de aversión al riesgo de los nuevos empresarios, que optan por una inversión inicial relativamente elevada en activos fijos a pesar de que conlleve costes iniciales más altos, y continúan invirtiendo en activos basándose en el resultado operativo de la empresa. Esta elección estratégica se debe principalmente a problemas de liquidez, representados por la dificultad de aumentar el capital social con aportaciones de nuevos socios. Estos problemas se deben a la asimetría de la información y las imperfecciones de los mercados de capitales, que ralentizan de forma importante el crecimiento de la empresa. La segunda razón para el tamaño pequeño escogido por los empresarios en general es “la precariedad de lo nuevo” (Fritsch et al., 2006), reflejado en el alto nivel de mortalidad de las empresas de nueva creación y que lleva a una relación negativa entre el tamaño de la empresa y su antigüedad.

Las CTA en Colombia operan bajo su propia estructura legal, definida actualmente en el Decreto 4588 de 2006, Ley 1233 de 2008 y el Decreto 3553 de 2008. Según esta legislación, las CTA se caracterizan principalmente por generar y mantener trabajo para los asociados de manera autogestionaria, con autonomía, autodeterminación y autogobierno.

El razonamiento básico para este trabajo recae en dos pilares principales. El primero es la elevada relevancia de las CTA dentro de la estructura empresarial de Colombia. Para ilustrar esta relevancia, es suficiente observar la evolución temporal en el índice de “densidad empresarial” (el cociente número de empresas/1000 habitantes), una medida común de la integración social de la empresa en una comunidad dada (Urbano, 2006). De 1996 a 2007, el índice pasó de 0.22 a 0.56, con un gran aumento ocurrido después del año 2000 cuando la proliferación de las CTA en Colombia se dio con mayor fuerza, particularmente durante 2002-2004. El segundo pilar radica en que hasta la fecha no se han realizado estudios dirigidos a evaluar cómo afecta la estructura de propiedad del capital al desempeño empresarial de las empresas.

Para el cumplimiento del objetivo señalado, se ha estructurado el resto del trabajo como sigue. En la sección siguiente, se describen los principales trabajos que han estudiado el desempeño económico de las empresas de economía solidaria a partir de la información contable. Seguidamente se presenta una breve descripción de los datos. A continuación, se realiza un estudio comparativo de los resultados económicos y financieros que alcanzan las CTA y las SCIAL de Colombia. Por último, se resumen los principales puntos fuertes y débiles que las CTA han puesto de manifiesto durante el periodo estudiado.

Antecedentes del estudio del desempeño económico a partir del análisis de la información contable de las empresas de economía solidariaLa controversia alrededor de la función objetivo de la empresa según la estructura de la propiedad del capital es bien conocida. La visión más generalizada de la literatura pionera en el tema (Domar, 1966) es que en la CTA el objetivo es la maximización de la renta neta por trabajador, mientras que en la SCIAL la función objetivo radica en la maximización del beneficio. Tal diferenciación tiene, evidentemente, ciertas implicaciones para el funcionamiento de las CTA, su eficiencia y su competitividad (Morales et al., 2003) que las hace diferentes de las SCIAL.

En primer lugar, en cuanto al análisis de las diferencias en el desempeño económico de las pequeñas empresas, encontramos varios trabajos empíricos que analizan el rendimiento económico de las empresas, a partir de los diversos elementos que constituyen su función objetivo (Thomas & Logan, 1982). Thomas y Logan definen la eficiencia en términos de capacidad de crecimiento y del uso que se hace de recursos escasos. En este sentido, la eficiencia en términos del uso hecho de escasos recursos ha sido superior en las cooperativas; su ficha de crecimiento o de ventas, exportaciones y empleo, tanto en condiciones económicas favorables como adversas, ha sido superior al de las SCIAL.

Asimismo, Bartlett et al. (1992) obtienen que la comparación de medias en ventas y empleo no revelan ninguna diferencia entre las cooperativas y las SCIAL, mientras que el crecimiento de los beneficios fue muy superior en las empresas privadas que en las cooperativas. Por lo tanto, la importancia que se dé a las ventas crecientes en ambos tipos de empresas sugiere que las comparaciones teóricas basadas solamente en la maximización de los ingresos por las empresas cooperativas, y la maximización del beneficio por las empresas privadas debería explicar el éxito o el fracaso para establecer importantes diferencias basadas en los efectos de los diferentes tipos de estructuras organizativas y de la organización interna del trabajo. En la misma línea, Jarvis et al. (2000) argumentan que las empresas de tamaño pequeño buscan la supervivencia y la estabilidad en su negocio como objetivos primarios, de este modo apoya el uso de indicadores de cash-flow, por estar más acorde con los intereses de los agentes externos, tales como bancos y otras fuentes de crédito. Por otra parte, Kruse y Blasi (1997) realizan una síntesis de trabajos empíricos que estudian la propiedad del empleado, y concluyen que no hay una relación automática entre la propiedad del empleado y la productividad o la rentabilidad de la empresa. Sin embargo, otros estudios no encuentran ninguna relación o, por lo menos, ningún comportamiento negativo (Bartlett et al., 1992).

En segundo lugar, los trabajos que analizan las diferencias en la rentabilidad según la estructura de la propiedad del capital encuentran que la participación de los trabajadores en la toma de decisiones, la distribución de los beneficios y la propiedad de los trabajadores en las empresas producen unos efectos positivos en la productividad de las CTA mayores que en las SCIAL (Doucoliagos, 1995). Blasi et al. (1996) confirman la relación positiva entre la propiedad del empleado y el aumento de la rentabilidad. Por otra parte, Medina et al. (2000) encuentran que las CTA se caracterizan por una menor capacidad de generación de rentas y por una rentabilidad de explotación más pequeña.

Además, la literatura presenta evidencia empírica de que es en la rentabilidad financiera donde las diferencias de rentabilidad entre las CTA y las SCIAL son más palpables (Montegut & Sabaté, 2002), dado el progresivo descenso de la rentabilidad económica en las CTA, y el progresivo aumento del endeudamiento, que eleva el coste por la utilización de los recursos ajenos, hace que dichas empresas registren un apalancamiento financiero negativo. Asimismo, esta carencia de rentabilidad contribuye a una mayor debilidad financiera de las CTA y, por lo tanto, menor capacidad de atracción de nuevas aportaciones de capital social y mayor dependencia financiera externa, que pueden llegar a constituir una limitación al potencial de crecimiento de las CTA (García et al., 2004).

En tercer lugar, el estudio de las diferencias de la remuneración del factor trabajo entre las CTA y las SCIAL se basa especialmente en la importancia que tienen el factor trabajo en las CTA y el capital en las SCIAL. Por lo tanto, las primeras determinan la remuneración del trabajo en función de los beneficios esperados, mientras que las segundas lo hacen además con la rentabilidad del capital. Esto es, en las empresas de economía social, el trabajo contrata al capital, mientras que en las SCIAL ocurre lo contrario, el capital contrata al trabajo. Así, Doucouliagos (1997) sostiene que los trabajadores pueden influir en el coste del volumen de ventas con el fin de aumentar su índice salarial y de este modo incrementar los ingresos por trabajador y, así, la rentabilidad en el trabajo.

En cuarto lugar, el estudio de las diferencias en la estructura financiera entre CTA y SCIAL se basa principalmente en las dificultades que las microempresas y pequeñas empresas tienen que afrontar para el financiamiento de sus operaciones con los acreedores. Una de las razones de estas dificultades de financiamiento estriba en la generalmente aceptada carencia de recursos propios de las CTA, lo cual explica la aversión de los prestamistas externos a proporcionar préstamos a corto y medio plazo que son imprescindibles para financiar las operaciones de cualquier empresa. Además, las CTA y las empresas de economía social en general siempre han dudado en solicitar un crédito dilatado, temiendo que pudiera ponerse en peligro su independencia, aunque a veces los préstamos vengan con intereses más bajos (Hernández & Martínez, 2006; Pozuelo et al., 2012). Este probablemente sea uno de los mayores problemas que las CTA tienen que enfrentar, que nace de un sesgo de las entidades financieras, que quieren poder influir en las decisiones de los gestores de las empresas a las que prestan fondos para controlar en todo momento los riesgos que estos corren, impidiéndoles su desarrollo y obligándolas a seguir siendo microempresas y pequeñas empresas (Serra, 2003), la mayoría de las veces en ramas de la industria de mano de obra intensiva (García et al., 2004).

En quinto lugar, los estudios empíricos que hacen referencia al análisis de la solvencia de la empresa no detectan diferencias fundamentales entre CTA y SCIAL en la probabilidad de supervivencia (Melgarejo et al., 2007a, b). Park et al. (2004) encuentran mayor probabilidad de supervivencia en las empresas propiedad de los trabajadores, lo que se explica principalmente por su gran estabilidad en el empleo (si se compara con las SCIAL) como parte de un esfuerzo para construir una cultura más cooperativa, la cual puede aumentar el compromiso del empleado, y la capacitación y la voluntad para afrontar las dificultades económicas. Por último, Estrin y Jones (1992) señalan que esta relación inversa entre la propiedad del empleado y la tasa de supervivencia se caracteriza con mayor precisión como una relación inversa entre la edad de la empresa y la tasa de supervivencia. Estrin y Jones encuentran que son muchas las cooperativas que aún están sanas después de 50 años de operación, y no encuentran evidencia de degeneración en términos de porcentaje de trabajadores contratados, productividad y rentabilidad o intensidad del capital.

Finalmente, destaca que los trabajos existentes en Colombia sobre las CTA hacen referencia a la importancia del sector (Urrea, 2006) y al estudio de la situación económico-financiera y de crecimiento financiero (Aricapa, 2007). A pesar de su incidencia en la economía colombiana y sus diferencias estructurales con otro tipo de empresas, la revisión de publicaciones referentes al tema muestra que no existen trabajos relacionados con un aspecto fundamental para el desarrollo de una empresa, como lo es el desempeño empresarial, y justifica nuestro interés.

DatosNuestra base de datos contiene información de las SCIAL y CTA entre 2004 y 2010 obtenida de dos fuentes principales. La información sobre las SCIAL se obtuvo de la base de datos de la Superintendencia de Sociedades (http://sirem.supersociedades.gov.co/SIREM/) y la información sobre las CTA, de la base de datos de la Superintendencia de Economía Solidaria (http://www.supersolidaria.gov.co/ent_vig/ent_vig_rep_inf.php?m=3).

La población del estudio está conformada por las pequeñas y medianas empresas colombianas que reportan sus estados financieros a la Superintendencia, delimitadas según la definición establecida en la Ley de Mipymes (Ley 905 de 2004), en su artículo 2. En este sentido, se definen como pymes todas las empresas que cumplen con dos criterios: (a) tiene una planta de trabajadores entre 11 y 200 empleados, y (b) sus activos totales oscilan entre 501 y 30,000 salarios mínimos mensuales legales vigentes. Luego de depurar la base de datos para identificar pymes que reportan sus estados financieros en cada año del periodo en estudio y eliminar casos atípicos en sus indicadores financieros, se identificó la existencia de 4939 empresas a considerar en el análisis; de ellas, 190 son CTA y 4749, SCIAL.

Para el procesamiento de información, se utilizaron guías de observación documental (Hernández et al., 2010), para organizar la información relevante de las variables. Luego de clasificar y tabular los ítems relevantes, se estimaron los índices estadísticos respectivos utilizando programas estadísticos (Microsoft Excel 2007, SPSS 16.0).

Análisis de los estados financieros de las CTA y SCIALEl análisis general de la estructura económico-financiera de CTA frente a SCIAL se realiza a partir de los Estados Financieros Básicos: Balance General y Estado de Resultados de la muestra, elaborando así un Balance y un Estado de Resultados agregado siguiendo las directrices del Plan Único de Cuentas para comerciantes (Decreto 2650 de 1993) y el Plan Único de Cuentas para Cooperativas (Resolución 1515 de 2001). Las cifras del Balance se expresan en valores normalizados por el total de activo y las del Estado de Resultados, por el total de Ingresos. A partir de los componentes de ambos estados contables, se computan diversos indicadores financieros que permiten establecer comparaciones y caracterizar la estructura empresarial de Colombia.

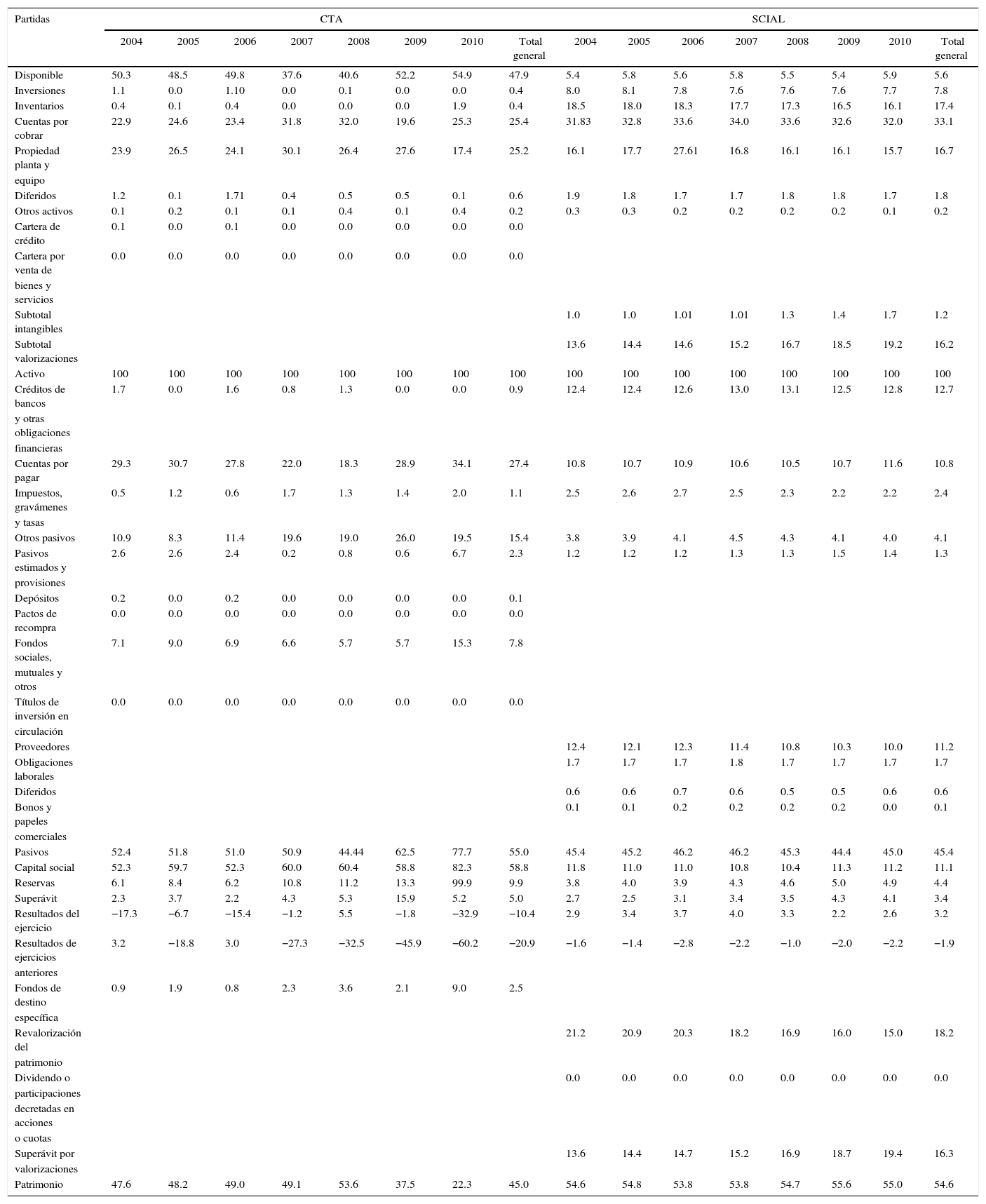

Balance General AgregadoLa tabla 1 coge la evolución de la estructura de pasivo y activo para la CTA y la SCIAL de Colombia. La comparación de la estructura porcentual de los Balances de ambos tipos de empresas pone de manifiesto, en primer lugar, el mayor peso del activo disponible sobre el total activo en las CTA que en las SCIAL a lo largo del periodo 2004-2010. El mayor peso del activo disponible en la estructura económica de las CTA, circunstancia que aporta en todo caso tranquilidad a los acreedores, deberá analizarse con más detalle, dado que ello puede estar menoscabando la rentabilidad de la empresa, debido al carácter ocioso de estos recursos, que dejan de invertirse en actividades productivas.

Balance General agregado de la CTA frente a SCIAL (2004-2010)

| Partidas | CTA | SCIAL | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total general | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total general | |

| Disponible | 50.3 | 48.5 | 49.8 | 37.6 | 40.6 | 52.2 | 54.9 | 47.9 | 5.4 | 5.8 | 5.6 | 5.8 | 5.5 | 5.4 | 5.9 | 5.6 |

| Inversiones | 1.1 | 0.0 | 1.10 | 0.0 | 0.1 | 0.0 | 0.0 | 0.4 | 8.0 | 8.1 | 7.8 | 7.6 | 7.6 | 7.6 | 7.7 | 7.8 |

| Inventarios | 0.4 | 0.1 | 0.4 | 0.0 | 0.0 | 0.0 | 1.9 | 0.4 | 18.5 | 18.0 | 18.3 | 17.7 | 17.3 | 16.5 | 16.1 | 17.4 |

| Cuentas por cobrar | 22.9 | 24.6 | 23.4 | 31.8 | 32.0 | 19.6 | 25.3 | 25.4 | 31.83 | 32.8 | 33.6 | 34.0 | 33.6 | 32.6 | 32.0 | 33.1 |

| Propiedad planta y | 23.9 | 26.5 | 24.1 | 30.1 | 26.4 | 27.6 | 17.4 | 25.2 | 16.1 | 17.7 | 27.61 | 16.8 | 16.1 | 16.1 | 15.7 | 16.7 |

| equipo | ||||||||||||||||

| Diferidos | 1.2 | 0.1 | 1.71 | 0.4 | 0.5 | 0.5 | 0.1 | 0.6 | 1.9 | 1.8 | 1.7 | 1.7 | 1.8 | 1.8 | 1.7 | 1.8 |

| Otros activos | 0.1 | 0.2 | 0.1 | 0.1 | 0.4 | 0.1 | 0.4 | 0.2 | 0.3 | 0.3 | 0.2 | 0.2 | 0.2 | 0.2 | 0.1 | 0.2 |

| Cartera de crédito | 0.1 | 0.0 | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| Cartera por venta de | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| bienes y servicios | ||||||||||||||||

| Subtotal intangibles | 1.0 | 1.0 | 1.01 | 1.01 | 1.3 | 1.4 | 1.7 | 1.2 | ||||||||

| Subtotal valorizaciones | 13.6 | 14.4 | 14.6 | 15.2 | 16.7 | 18.5 | 19.2 | 16.2 | ||||||||

| Activo | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Créditos de bancos | 1.7 | 0.0 | 1.6 | 0.8 | 1.3 | 0.0 | 0.0 | 0.9 | 12.4 | 12.4 | 12.6 | 13.0 | 13.1 | 12.5 | 12.8 | 12.7 |

| y otras obligaciones | ||||||||||||||||

| financieras | ||||||||||||||||

| Cuentas por pagar | 29.3 | 30.7 | 27.8 | 22.0 | 18.3 | 28.9 | 34.1 | 27.4 | 10.8 | 10.7 | 10.9 | 10.6 | 10.5 | 10.7 | 11.6 | 10.8 |

| Impuestos, gravámenes | 0.5 | 1.2 | 0.6 | 1.7 | 1.3 | 1.4 | 2.0 | 1.1 | 2.5 | 2.6 | 2.7 | 2.5 | 2.3 | 2.2 | 2.2 | 2.4 |

| y tasas | ||||||||||||||||

| Otros pasivos | 10.9 | 8.3 | 11.4 | 19.6 | 19.0 | 26.0 | 19.5 | 15.4 | 3.8 | 3.9 | 4.1 | 4.5 | 4.3 | 4.1 | 4.0 | 4.1 |

| Pasivos estimados y | 2.6 | 2.6 | 2.4 | 0.2 | 0.8 | 0.6 | 6.7 | 2.3 | 1.2 | 1.2 | 1.2 | 1.3 | 1.3 | 1.5 | 1.4 | 1.3 |

| provisiones | ||||||||||||||||

| Depósitos | 0.2 | 0.0 | 0.2 | 0.0 | 0.0 | 0.0 | 0.0 | 0.1 | ||||||||

| Pactos de recompra | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| Fondos sociales, | 7.1 | 9.0 | 6.9 | 6.6 | 5.7 | 5.7 | 15.3 | 7.8 | ||||||||

| mutuales y otros | ||||||||||||||||

| Títulos de inversión en | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| circulación | ||||||||||||||||

| Proveedores | 12.4 | 12.1 | 12.3 | 11.4 | 10.8 | 10.3 | 10.0 | 11.2 | ||||||||

| Obligaciones laborales | 1.7 | 1.7 | 1.7 | 1.8 | 1.7 | 1.7 | 1.7 | 1.7 | ||||||||

| Diferidos | 0.6 | 0.6 | 0.7 | 0.6 | 0.5 | 0.5 | 0.6 | 0.6 | ||||||||

| Bonos y papeles | 0.1 | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | 0.0 | 0.1 | ||||||||

| comerciales | ||||||||||||||||

| Pasivos | 52.4 | 51.8 | 51.0 | 50.9 | 44.44 | 62.5 | 77.7 | 55.0 | 45.4 | 45.2 | 46.2 | 46.2 | 45.3 | 44.4 | 45.0 | 45.4 |

| Capital social | 52.3 | 59.7 | 52.3 | 60.0 | 60.4 | 58.8 | 82.3 | 58.8 | 11.8 | 11.0 | 11.0 | 10.8 | 10.4 | 11.3 | 11.2 | 11.1 |

| Reservas | 6.1 | 8.4 | 6.2 | 10.8 | 11.2 | 13.3 | 99.9 | 9.9 | 3.8 | 4.0 | 3.9 | 4.3 | 4.6 | 5.0 | 4.9 | 4.4 |

| Superávit | 2.3 | 3.7 | 2.2 | 4.3 | 5.3 | 15.9 | 5.2 | 5.0 | 2.7 | 2.5 | 3.1 | 3.4 | 3.5 | 4.3 | 4.1 | 3.4 |

| Resultados del ejercicio | −17.3 | −6.7 | −15.4 | −1.2 | 5.5 | −1.8 | −32.9 | −10.4 | 2.9 | 3.4 | 3.7 | 4.0 | 3.3 | 2.2 | 2.6 | 3.2 |

| Resultados de ejercicios | 3.2 | −18.8 | 3.0 | −27.3 | −32.5 | −45.9 | −60.2 | −20.9 | −1.6 | −1.4 | −2.8 | −2.2 | −1.0 | −2.0 | −2.2 | −1.9 |

| anteriores | ||||||||||||||||

| Fondos de destino | 0.9 | 1.9 | 0.8 | 2.3 | 3.6 | 2.1 | 9.0 | 2.5 | ||||||||

| específica | ||||||||||||||||

| Revalorización del | 21.2 | 20.9 | 20.3 | 18.2 | 16.9 | 16.0 | 15.0 | 18.2 | ||||||||

| patrimonio | ||||||||||||||||

| Dividendo o | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | ||||||||

| participaciones | ||||||||||||||||

| decretadas en acciones | ||||||||||||||||

| o cuotas | ||||||||||||||||

| Superávit por | 13.6 | 14.4 | 14.7 | 15.2 | 16.9 | 18.7 | 19.4 | 16.3 | ||||||||

| valorizaciones | ||||||||||||||||

| Patrimonio | 47.6 | 48.2 | 49.0 | 49.1 | 53.6 | 37.5 | 22.3 | 45.0 | 54.6 | 54.8 | 53.8 | 53.8 | 54.7 | 55.6 | 55.0 | 54.6 |

Los valores expresan porcentajes. Fuente: elaboración propia.

En cuanto a los inventarios, las SCIAL son las que presentan una mayor importancia porcentual; las CTA muestran menor inversión en stock, por la mayor concentración de CTA en actividades de servicios.

Con respecto a la partida de cuentas por cobrar, las SCIAL son las que mantienen superiores facilidades de crédito concedido a sus clientes durante todo el periodo de estudio.

En cuanto a propiedad, planta y equipo, se observa el mayor peso del inmovilizado en las CTA, de lo que se deduce su superior capacidad productiva respecto a las SCIAL.

Por lo que se refiere a la estructura del Pasivo, se debe destacar la diferencia entre CTA y SCIAL en su forma de financiación. Las CTA tienen el 42.8% en cuentas por pagar a terceros y otros pasivos, que es donde se registran las obligaciones que tienen que ver con la vinculación de los trabajadores asociados a la cooperativa. Viendo la evolución de esta estructura de un año a otro, se aprecia la nula financiación de las CTA con bancos u otras entidades financieras, contrario a lo que se aprecia en las SCIAL, algo que puede resultar positivo en cuanto al costo del pasivo, pero que puede estar indicando una restricción en la oferta de recursos del sector financiero para este tipo de empresas.

Finalmente, en la estructura del patrimonio, destaca la mayor descapitalización de las SCIAL frente a las CTA, lo que evidencia el menor peso relativo del capital social.

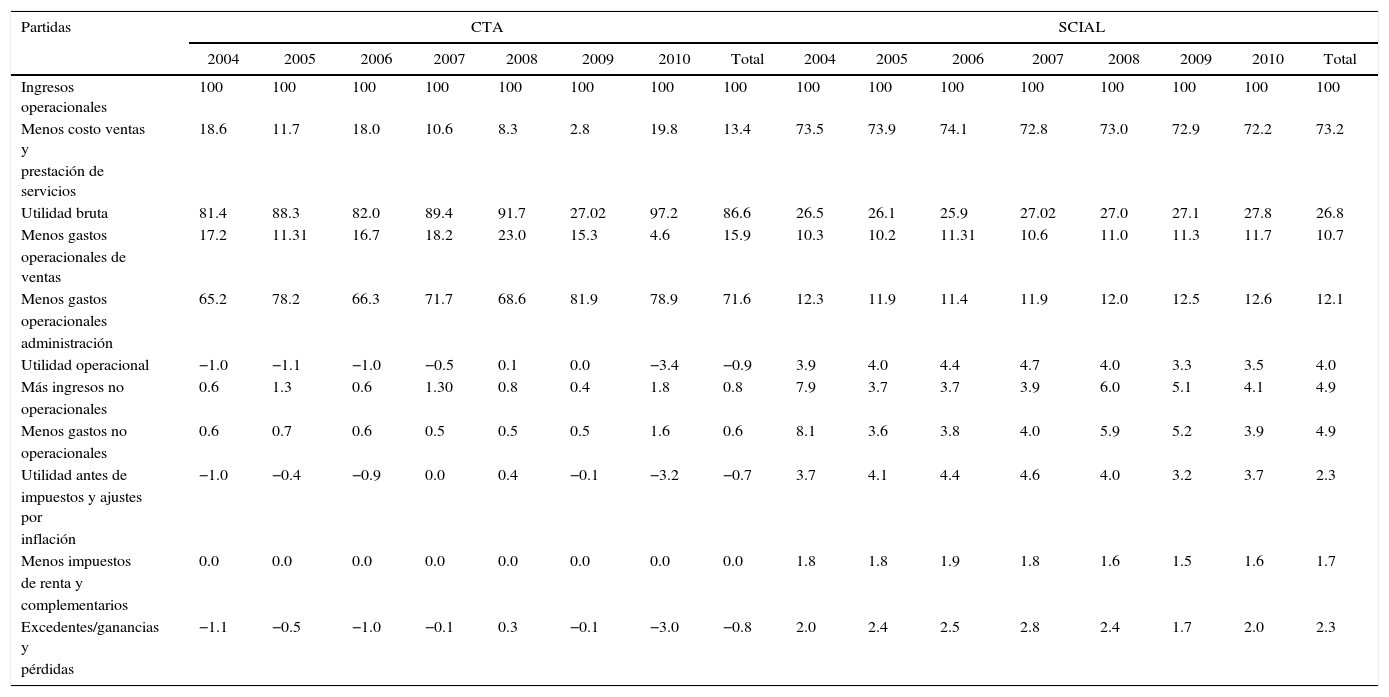

Estado de Pérdidas y Ganancias AgregadaEl Estado de Pérdidas y Ganancias Agregada se presenta en porcentajes sobre el total de ingresos, tanto para CTA como para SCIAL (tabla 2). Del análisis del Estado de Pérdidas y Ganancias se desprende que los gastos operacionales de administración y ventas de las CTA son superiores a los de las SCIAL. Lo anterior puede deberse al peso de los gastos de personal en el valor de la producción. Aunque para ambos tipos de empresas los trabajadores son el colectivo que absorbe la mayor parte de la renta generada, las CTA, como corresponde al carácter social y solidario de sus fines, son las que destinan mayor porcentaje de su renta a la retribución de sus trabajadores. Así en el 2010, destinaban el 83.5% de los gastos operacionales sobre las ventas, que en las SCIAL son el 24.6%.

Estado de Pérdidas y Ganancias agregada de la CTA frente a SCIAL (2004-2010)

| Partidas | CTA | SCIAL | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total | |

| Ingresos operacionales | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Menos costo ventas y | 18.6 | 11.7 | 18.0 | 10.6 | 8.3 | 2.8 | 19.8 | 13.4 | 73.5 | 73.9 | 74.1 | 72.8 | 73.0 | 72.9 | 72.2 | 73.2 |

| prestación de servicios | ||||||||||||||||

| Utilidad bruta | 81.4 | 88.3 | 82.0 | 89.4 | 91.7 | 27.02 | 97.2 | 86.6 | 26.5 | 26.1 | 25.9 | 27.02 | 27.0 | 27.1 | 27.8 | 26.8 |

| Menos gastos | 17.2 | 11.31 | 16.7 | 18.2 | 23.0 | 15.3 | 4.6 | 15.9 | 10.3 | 10.2 | 11.31 | 10.6 | 11.0 | 11.3 | 11.7 | 10.7 |

| operacionales de ventas | ||||||||||||||||

| Menos gastos | 65.2 | 78.2 | 66.3 | 71.7 | 68.6 | 81.9 | 78.9 | 71.6 | 12.3 | 11.9 | 11.4 | 11.9 | 12.0 | 12.5 | 12.6 | 12.1 |

| operacionales | ||||||||||||||||

| administración | ||||||||||||||||

| Utilidad operacional | −1.0 | −1.1 | −1.0 | −0.5 | 0.1 | 0.0 | −3.4 | −0.9 | 3.9 | 4.0 | 4.4 | 4.7 | 4.0 | 3.3 | 3.5 | 4.0 |

| Más ingresos no | 0.6 | 1.3 | 0.6 | 1.30 | 0.8 | 0.4 | 1.8 | 0.8 | 7.9 | 3.7 | 3.7 | 3.9 | 6.0 | 5.1 | 4.1 | 4.9 |

| operacionales | ||||||||||||||||

| Menos gastos no | 0.6 | 0.7 | 0.6 | 0.5 | 0.5 | 0.5 | 1.6 | 0.6 | 8.1 | 3.6 | 3.8 | 4.0 | 5.9 | 5.2 | 3.9 | 4.9 |

| operacionales | ||||||||||||||||

| Utilidad antes de | −1.0 | −0.4 | −0.9 | 0.0 | 0.4 | −0.1 | −3.2 | −0.7 | 3.7 | 4.1 | 4.4 | 4.6 | 4.0 | 3.2 | 3.7 | 2.3 |

| impuestos y ajustes por | ||||||||||||||||

| inflación | ||||||||||||||||

| Menos impuestos | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 1.8 | 1.8 | 1.9 | 1.8 | 1.6 | 1.5 | 1.6 | 1.7 |

| de renta y | ||||||||||||||||

| complementarios | ||||||||||||||||

| Excedentes/ganancias y | −1.1 | −0.5 | −1.0 | −0.1 | 0.3 | −0.1 | −3.0 | −0.8 | 2.0 | 2.4 | 2.5 | 2.8 | 2.4 | 1.7 | 2.0 | 2.3 |

| pérdidas | ||||||||||||||||

Los valores expresan porcentajes. Fuente: elaboración propia.

Por su parte, los excedentes de las CTA son menores que los de las SCIAL. Esto se debe a que los socios de las CTA prefieren repartir sus beneficios en forma de salarios.

De todo lo anterior se deduce que, de las diferencias entre las estructuras económicas de las CTA y las SCIAL, el resultado del ejercicio obtenido es diferente para cada tipo de empresa. El menor peso de los gastos de personal se debe a que las SCIAL, para lograr su supervivencia, flexibilizan el número de trabajadores, no su remuneración, en tanto que las CTA logran su supervivencia mediante la adaptación de las rentas del trabajo en función del beneficio esperado.

Análisis de indicadores financieros y económicosEn este apartado se define el conjunto de indicadores que se van a incluir en el estudio. Debido a la reducida dimensión de las empresas que conforman la muestra, el formato predominante de presentación es el Balance General y el Estado de Resultados simplificados. El excesivo grado de agregación que presentan la mayoría de las partidas genera problemas mundialmente conocidos para el usuario que utiliza la información contable (Maingot & Zegbal, 2006). Lo anterior lleva a eliminar demasiadas empresas de la muestra e introduce ciertas limitaciones en el análisis. Sin embargo, los datos obtenidos para este estudio son apropiados para el análisis de resultados económicos y financieros. Los ratios financieros (tabla 3) configuran el panel de indicadores utilizados en el trabajo y han sido calculados tanto para las CTA como para las SCIAL. La investigación se ha desarrollado en torno a dos grupos de variables principales (Vera & Mora, 2011): acceso al financiamiento e indicadores de gestión financiera. Los resultados de los ratios se muestran en la tabla 3.

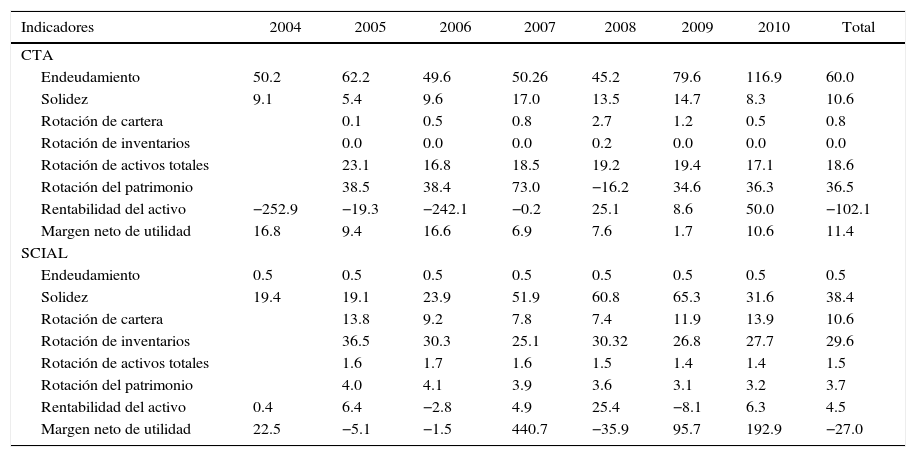

Indicadores de acceso al financiamiento y gestión financiera: CTA frente a SCIAL (2004-2010)

| Indicadores | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | Total |

|---|---|---|---|---|---|---|---|---|

| CTA | ||||||||

| Endeudamiento | 50.2 | 62.2 | 49.6 | 50.26 | 45.2 | 79.6 | 116.9 | 60.0 |

| Solidez | 9.1 | 5.4 | 9.6 | 17.0 | 13.5 | 14.7 | 8.3 | 10.6 |

| Rotación de cartera | 0.1 | 0.5 | 0.8 | 2.7 | 1.2 | 0.5 | 0.8 | |

| Rotación de inventarios | 0.0 | 0.0 | 0.0 | 0.2 | 0.0 | 0.0 | 0.0 | |

| Rotación de activos totales | 23.1 | 16.8 | 18.5 | 19.2 | 19.4 | 17.1 | 18.6 | |

| Rotación del patrimonio | 38.5 | 38.4 | 73.0 | −16.2 | 34.6 | 36.3 | 36.5 | |

| Rentabilidad del activo | −252.9 | −19.3 | −242.1 | −0.2 | 25.1 | 8.6 | 50.0 | −102.1 |

| Margen neto de utilidad | 16.8 | 9.4 | 16.6 | 6.9 | 7.6 | 1.7 | 10.6 | 11.4 |

| SCIAL | ||||||||

| Endeudamiento | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

| Solidez | 19.4 | 19.1 | 23.9 | 51.9 | 60.8 | 65.3 | 31.6 | 38.4 |

| Rotación de cartera | 13.8 | 9.2 | 7.8 | 7.4 | 11.9 | 13.9 | 10.6 | |

| Rotación de inventarios | 36.5 | 30.3 | 25.1 | 30.32 | 26.8 | 27.7 | 29.6 | |

| Rotación de activos totales | 1.6 | 1.7 | 1.6 | 1.5 | 1.4 | 1.4 | 1.5 | |

| Rotación del patrimonio | 4.0 | 4.1 | 3.9 | 3.6 | 3.1 | 3.2 | 3.7 | |

| Rentabilidad del activo | 0.4 | 6.4 | −2.8 | 4.9 | 25.4 | −8.1 | 6.3 | 4.5 |

| Margen neto de utilidad | 22.5 | −5.1 | −1.5 | 440.7 | −35.9 | 95.7 | 192.9 | −27.0 |

Los indicadores de acceso al financiamiento se refieren a la posibilidad que tiene un agente económico de obtener recursos para acometer alguna actividad de su interés, es decir, la viabilidad de que su solicitud para conseguir nueva deuda o patrimonio sea aprobada oportunamente.

El nivel de acceso al financiamiento se determinará a través de la composición de las fuentes de financiamiento que conforman el balance general. Debido a las limitaciones de la información contable, en este grupo se analiza el comportamiento del indicador de endeudamiento total para cada tipo de empresa (Legis, 2011).

El ratio de Endeudamiento total se ha obtenido a partir de dividir el Pasivo total sobre el Activo total. Los resultados obtenidos a partir del cálculo del ratio de endeudamiento muestran que el nivel de endeudamiento es muy superior en las CTA que en las SCIAL, aspecto negativo desde un punto de vista de supervivencia, pero positivo si consideramos aspectos relacionados con el crecimiento esperado de las empresas o el aumento del nivel de actividad económica.

Para desarrollar los indicadores de gestión financiera, se toma como referencia los desarrollos teóricos asociados a la medición del desempeño y diagnóstico financiero, como procedimiento válido para procesos de planificación y control empresarial.

Para ello se aplican las técnicas del análisis financiero, útiles para determinar la rentabilidad económica, la correspondencia de la estructura económica y la financiera y el estado de solvencia/insolvencia del negocio, a partir de sus estados contables (Díez & Lopez, 2001; Suárez, 2003). Sin pretender utilizar una lista exhaustiva de indicadores, puede hacerse mención a los siguientes (Suárez, 2003; Sinisterra et al., 2005; Legis, 2011):

- •

Razones de solvencia a largo plazo, relacionados con la capacidad de la empresa para cumplir sus compromisos financieros con los activos que posee:

- –

Solidez = (Activo total)/(Pasivo total).

- –

- •

Razones de rotación o de actividad, que permiten conocer la velocidad de transformación de algunos activos y pasivos:

- –

Rotación de cartera = ventas a crédito/promedio cuentas por cobrar.

- –

Rotación de inventarios = Costo de venta/Inventarios promedio.

- –

Rotación de patrimonio = Ventas/Patrimonio.

- –

Rotación de activos = Ventas/Activos totales.

- –

- •

Razones de rentabilidad, que miden el rendimiento de los recursos invertidos:

- –

Rentabilidad sobre el activo = Utilidad del Ejercicio/Activo total.

- –

Margen neto de utilidad = utilidad neta × 100/ Ingresos operacionales.

- –

Los resultados del ratio de solvencia muestran que la solidez en las CTA presenta valores inferiores a los de las SCIAL, lo que indica una menor capacidad de las CTA para hacer frente a sus compromisos a largo plazo. Además, si se observa la evolución del ratio en las CTA, su situación es variable como consecuencia del aumento o la disminución del peso de los activos y la disminución o el aumento de sus deudas. En definitiva, se puede afirmar que la estructura de la solvencia de las CTA mantiene un mayor peso de las deudas sobre el activo total que las SCIAL.

Los resultados obtenidos de las razones de rotación permiten concluir la superioridad de las CTA sobre las SCIAL en la rotación del patrimonio y de los activos. Aunque, por el contrario, las razones de rotación de la cartera e inventarios resulta ser superior en las SCIAL que en las CTA.

Finalmente, los resultados de los ratios de rentabilidad indican una clara superioridad de las CTA respecto de las SCIAL, a partir del periodo 2008-2010. Sin embargo, es necesario retomar el debate propuesto en la teoría, por el que es necesario profundizar en el análisis de estos ratios para determinar si se trata de diferencias en la función objetivo o derivadas de la medición y de la propia regulación contable en la entrega de Estados Financieros abreviados.

ConclusionesEn este trabajo se ha realizado un resumen de los principales problemas que enfrentan las CTA respecto a las SCIAL, ambas debido a la configuración de su estructura de propiedad del capital. Se ha demostrado que algunas de las diferencias se deben a las medidas contables usadas en la comparación, lo que pone de manifiesto la necesidad de continuar las investigaciones que se dirijan hacia la creación de nuevos índices de desempeño que contribuyan a corregir estas deficiencias, tal vez siguiendo las líneas de Haber y Reichel (2005).

Los resultados de este trabajo tienen implicaciones importantes. En primer lugar, la evidencia contradice la teoría tradicional y muestra que las CTA no tienen, en ciertos ratios, peores resultados financieros que las SCIAL.

Otra importante consecuencia de este trabajo se refiere a la cuenta de Capital Social. Las CTA presentan una mayor importancia relativa de los fondos propios en su estructura financiera. Esta mayor dotación de recursos propios implica una menor dependencia de la financiación con entidades financieras que vuelve a estas empresas más resistentes a la evolución del ciclo económico.

Una tercera implicación es la relacionada con la solvencia. Los índices de solvencia que presentan las CTA son inadecuados y parece que puedan existir problemas a la hora de hacer frente a sus obligaciones con terceros.

Una cuarta implicación importante hace referencia a las diferencias potenciales entre las CTA y SCIAL concernientes a su supervivencia a largo plazo frente a corto plazo. Mientras los indicadores analizados no proporcionan un tipo de estructura organizacional superior en términos de desempeño económico o rentabilidad, los análisis de sus respectivas estructuras de endeudamiento indican claras limitaciones en su crecimiento. Dicho resultado encontrado de sus perspectivas futuras se ve reflejado claramente en el tamaño de sus respectivas operaciones en el tiempo, aun cuando sus indicadores de rentabilidad asignan un buen cambio de supervivencia para las CTA como para las SCIAL de tamaño similar.

Finalmente, es importante comentar que las tendencias identificadas en esta investigación se basan en los datos financieros suministrados por las empresas en diferentes periodos y proporcionan una visión preliminar de su gestión interna. Sin embargo, son resultados que deben complementarse, en el futuro, con el estudio de los procedimientos aplicados en cada empresa para lograr explicaciones más completas del estado de sus técnicas gerenciales (Vera-Colina, 2010), así como con el desarrollo de indicadores de desempeño ajustados a las características de las CTA, que proporcionan una comparación más precisa y profunda de los niveles de desempeño económico alcanzados por las pymes con diferentes estructuras de propiedad del capital.