Desde una perspectiva financiera, se ha procedido a analizar el comportamiento de los primeros REIT españoles (SOCIMI) constituidos comparándolos con vehículos equivalentes en otros mercados con el objetivo de aumentar este campo de investigación, escasamente estudiado hasta la fecha. Se comprueba que la constitución de una SOCIMI es una alternativa eficaz para la obtención de liquidez para sociedades con necesidad de capitalizar sus activos inmobiliarios respecto a alternativas más habituales como la enajenación directa de las propiedades o la financiación. Asimismo, se establece un modelo que permite prever el ratio obtenido del cociente entre la cotización del activo en los mercados públicos y el valor neto de los activos (P/NAV) de las SOCIMI, variable clave tanto para inversores como accionistas. Finalmente, se concluye que la liquidez de las primeras SOCIMI constituidas es moderada en la actualidad; no obstante, se prevé una mejora en el medio plazo una vez se constituyan SOCIMI de mayor tamaño y se disponga de series históricas de rentabilidades más amplias.

An analysis has been performed, from a financial perspective, on the behaviour of the recently constituted Spanish REITs (SOCIMIs) compared to equivalent investment vehicles in other markets. The aim is to broaden this research field, which has barely been studied so far. It is shown that the creation of a SOCIMI is an effective alternative for companies to obtain liquidity through their real estate assets, compared to other more common alternatives such as the disposal of assets or obtaining bank finance. Furthermore, a model has been defined that can forecast the ratio obtained when dividing market capitalization by the Net Asset Value (P/NAV) of a SOCIMI, which is a key variable for both investors and companies interested in establishing a SOCIMI. Finally, it is concluded that SOCIMI, as an investment vehicle, currently show moderate liquidity levels, nevertheless, a progressive liquidity improvement can be foreseen in the short term once larger SOCIMI are created and historical series about their performance will be available.

Las SOCIMI corresponden a Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario recogidos en la Ley 11/2009 de 26 de octubre que introducía en el marco legislativo español la figura de un nuevo vehículo de financiación e inversión inmobiliaria equivalente a los conocidos globalmente Real Estate Investment Trusts (REIT). Según se menciona en el preámbulo de dicha la Ley, la creación de estas sociedades responde a la voluntad de «continuar con el impulso del mercado del alquiler en España, elevando su profesionalización, facilitar el acceso de los ciudadanos a la propiedad inmobiliaria, incrementar la competitividad en los mercados de valores españoles y dinamizar el mercado inmobiliario, obteniendo el inversor una rentabilidad estable de la inversión en el capital de estas sociedades a través de la distribución obligatoria de los beneficios a sus accionistas».

No obstante, no ha sido hasta finales del 2013, con posterioridad a las modificaciones legislativas introducidas en el año 2012, que se constituyen 2 sociedades bajo esta figura: Entrecampos Cuatro, SOCIMI, S.A. y Promociones, Renta y Mantenimiento, SOCIMI, S.A.

Entorno legislativoEl hecho de que desde su regulación a finales del año 2009 no se hubiera constituido ninguna SOCIMI motivó una revisión de la legislación de dicho vehículo en el año 2012, que culminó con la publicación de la Ley 16/2012 del 27 de diciembre de 2012, cuyo principal objetivo era el de flexibilizar el producto así como asemejarlo en mayor medida a los REIT desarrollados en Estados Unidos, en funcionamiento desde hace más de 50 años y con un significativo éxito.

Las modificaciones introducidas correspondieron principalmente a cambios en su régimen fiscal, liberando de tributación a las SOCIMI y convirtiendo a los partícipes en los sujetos pasivos, que tributarían por los dividendos percibidos. Otros cambios significativos supusieron la obligación de las SOCIMI de repartir un dividendo del 80% de los beneficios procedentes de la actividad de arrendamiento, a tener invertido al menos el 80% del valor de su activo en inmuebles urbanos destinados al arrendamiento, la reducción de requisitos formales (el capital mínimo pasa de 15 a 5 millones de euros), la posibilidad de invertir en un único inmueble y la eliminación de los límites de endeudamiento. En referencia a su cotización, se añadía la posibilidad de cotizar en cualquier mercado multilateral de negociación, tanto español como de cualquier otro Estado miembro de la Unión Europea o del Espacio Económico Europeo. En el ejercicio 2013 el Mercado Alternativo Bursátil (MAB) habilitó la posibilidad de cotización efectiva de las SOCIMI en dicho mercado.

En este sentido, según Blanco y Sánchez (2013) en «Un nuevo horizonte para las SOCIMI», la cotización en el MAB cuenta con una mayor flexibilidad regulatoria en materia de transparencia, información e incorporación, permitiendo reducir los costes, los plazos y los requisitos en la constitución.

En conclusión, los cambios legislativos introducidos en el último trimestre de 2012 han motivado la constitución de las primeras SOCIMI en España.

Análisis de las SOCIMI desde una perspectiva financieraA fin de estudiar el desarrollo de las SOCIMI constituidas, es importante analizar los objetivos perseguidos tanto por sus gestores como por los inversores.

Un factor clave a considerar por ambas partes corresponderá al diferencial existente entre la cotización de las SOCIMI (precio) y el valor neto de los activos subyacentes. Por ello, un indicador adecuado para este análisis corresponde al cociente entre la cotización de un REIT y el valor neto de sus activos (en adelante, NAV), cuyo resultado indicará la existencia de un descuento o prima en el precio de compraventa en el mercado respecto a su NAV.

Otro factor adicional a tener en cuenta corresponde a la facilidad o dificultad existente para la compraventa de una acción, esto es, la liquidez. Su importancia radica en el hecho de que, en caso de que un inversor decida comprar o vender una participación, encuentre uno o más compradores o vendedores a un precio y período de tiempo razonables. Un indicador adecuado para dicho análisis es la rotación, que corresponde al cociente entre el importe de compraventas realizadas y la capitalización de la sociedad ajustada por el capital flotante durante un período de tiempo.

Asimismo, el presente documento pretende analizar, desde una perspectiva financiera, la evolución de las SOCIMI españolas de reciente constitución en comparación con otros instrumentos equivalentes en otros mercados.

MetodologíaPara la realización de los cálculos acometidos en el presente documento se ha utilizado la metodología descrita a continuación.

En primer lugar, a efectos de analizar la existencia de una prima o descuento en la cotización de las SOCIMI creadas en el mercado español, deberemos calcular de forma previa su NAV.

El NAV (Net Asset Value, en sus siglas en inglés) de una sociedad corresponde al valor neto de los activos con los que cuenta una empresa. En este sentido, el NAV es el valor de mercado de los activos de una empresa menos sus deudas netas, esto es, cuentas a pagar menos cuentas a cobrar, otros créditos y tesorería.

Según Nack, Rehkugler y Thomaschowski (2003), el mercado suele calcular el valor de una sociedad inmobiliaria como el neto entre el valor de mercado de los activos menos el valor en libros de los mismos (esto es, las plusvalías latentes brutas de los activos de la sociedad) más el patrimonio neto de la sociedad según su valor en libros. Mediante esta expresión, afloran las reservas correspondientes a aquellos activos del balance que contablemente figuran registrados de acuerdo con su coste de adquisición.

De acuerdo con lo indicado en el párrafo anterior, a efectos de realizar una aproximación al NAV se ha utilizado el patrimonio neto de la sociedad que corresponde al valor neto de los activos de la sociedad según su valor en libros, añadiéndose las plusvalías (brutas del efecto impositivo) asociadas a dichos activos para reflejar el valor de mercado de los mismos.

donde:

- -

Patrimonio neto: corresponde al valor en libros de los fondos propios y los ajustes por cambios de valor de la sociedad.

- -

Plusvalías inmobiliarias (brutas de impuestos): corresponde a las plusvalías latentes de los activos inmobiliarios no reflejadas en el balance, dado que contablemente se valoran por su coste de adquisición corregido (por la amortización y el deterioro de valor, en su caso). Este importe se obtiene como la diferencia entre el valor de mercado de los activos inmobiliarios de la sociedad y el valor en libros de estos activos.

Adicionalmente, a fin de facilitar la comparabilidad del NAV con la cotización de cada una de las sociedades, se calculará el NAV por acción mediante la siguiente expresión:

donde:

Número de acciones en circulación: corresponde a la totalidad de las acciones emitidas por una sociedad deduciendo el número de acciones en autocartera.

En segundo lugar, para el cálculo de la liquidez se ha utilizado el concepto de rotación, el cual, según Moss y Lux (2013), es una variable relevante para el análisis de la liquidez en los REIT. El cálculo se ha realizado mediante la siguiente expresión:

donde:

- -

Número de transacciones por día: corresponde al número de títulos que han sido comercializados durante una sesión.

- -

Precio medio día: corresponde al precio medio de los títulos comercializados durante una sesión.

- -

Capitalización ajustada al capital flotante: corresponde al precio de mercado de los títulos de una sociedad que se encuentran en circulación y, por tanto, no cuentan con accionistas estables.

En tercer lugar, se ha utilizado el ratio de endeudamiento para analizar la estructura del pasivo y patrimonio neto, con el objetivo de prever el efecto sobre el ratio resultante del cociente entre la cotización y el valor neto de los activos (en adelante P/NAV), calculado mediante la siguiente expresión:

donde:

- -

Pasivo exigible: corresponde al conjunto de partidas contables que recogen la financiación obtenida por la empresa mediante entidades ajenas, pudiendo ser a corto o largo plazo.

- -

Patrimonio neto: corresponde al valor en libros de los fondos propios y los ajustes por cambios de valor de la sociedad.

En cuarto lugar, se ha calculado la esperanza del valor del ratio P/NAV para una SOCIMI definida. Para ello, se han definido una serie de variables correspondientes a las características que presenta una SOCIMI, asignándoles una ponderación en base a su efecto explicativo o correlación sobre el ratio P/NAV. Por otro lado, en función de las características de cada SOCIMI definida se asigna un valor a cada una de las anteriores variables cualitativas. Finalmente, se obtiene el valor esperado del ratio P/NAV como el cociente entre el sumatorio de la multiplicación del peso de cada variable por su valor asignado y el sumatorio del peso de cada variable por su valor máximo posible:

donde:

- -

Peso de la variable explicativa: ponderación de cada variable en base a su efecto explicativo o correlación sobre el ratio P/NAV, asignándose un valor comprendido entre 1 (menor peso) y 5 (mayor peso).

- -

Valor de la Variable: cuantificación de la representatividad de cada variable explicativa en cada SOCIMI definida en función de sus características específicas, asignando un valor comprendido entre 1 (característica poco representativa) y 5 (característica más representativa).

- -

Valor de la Variable Máximo: corresponde al valor máximo posible que puede asignarse a cada una de las variables explicativas en cada SOCIMI definida, es decir, 5.

Desde una perspectiva neoclásica, la cotización de una SOCIMI debería asimilarse a su NAV o, en su caso, existir un descuento equivalente a los costes de transacción. No obstante, observando el comportamiento de vehículos equivalentes en otros mercados (REIT), se ponen de manifiesto descuentos o primas respecto al NAV significativamente diferentes a la cotización de los REIT debido a factores como la liquidez de los activos, los costes de gestión, la volatilidad o el país de cotización (Bond y Shilling, 2004).

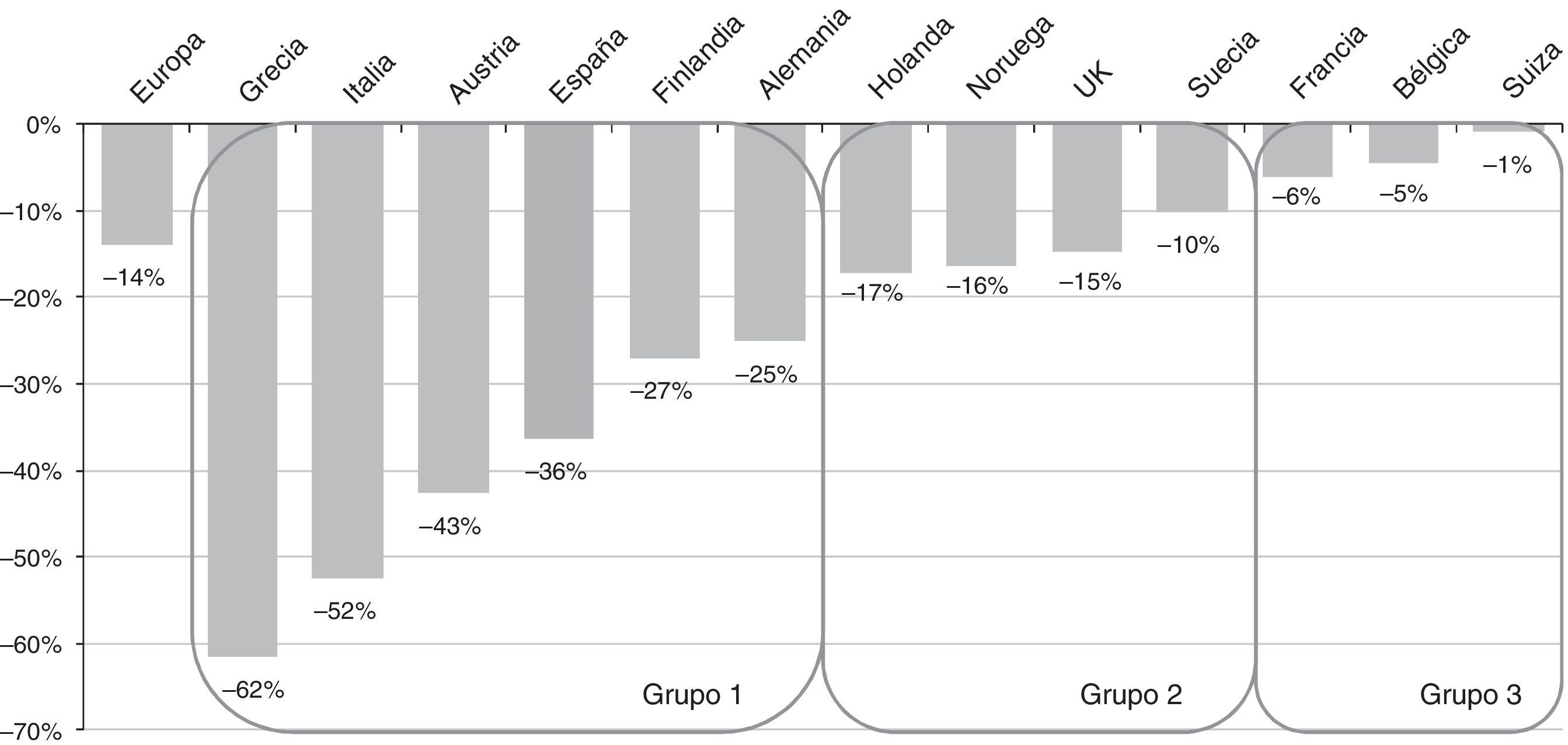

Análisis del ratio P/NAV de las sociedades inmobiliarias europeasDe la observación del descuento medio existente en la cotización de las sociedades inmobiliarias de países europeos en el año 2011, estos se pueden segmentar en 3 grupos: por un lado, el grupo de países formado por Grecia, Italia, Austria, Finlandia y Alemania, en los cuales cotizaban con importantes descuentos sobre su NAV; por otro lado, en países como Suiza, Bélgica y Francia cotizaban en valores próximos a su NAV; finalmente, en el grupo de países formado por Suecia, Reino Unido, Noruega y Holanda se observaban descuentos próximos a la media europea (fig. 1).

.")

Por otro lado, en base a un estudio realizado por Brounen y ter Laak (2005) sobre una base de 71 REIT europeos se concluyó que su descuento medio del precio sobre el NAV se situaba alrededor del 36,1%, con diferencias importantes entre países. De este modo, mientras los descuentos presentes en países como Holanda y Francia eran del 22,3 y del 26,8%, respectivamente, en el Reino Unido y Suecia eran del 40,9 y del 34,9%, respectivamente. Estos datos corroboraron las conclusiones de Bond y Shilling (2004), quienes mencionaban que el efecto país es una variable robusta al efecto de explicar el descuento de los REIT.

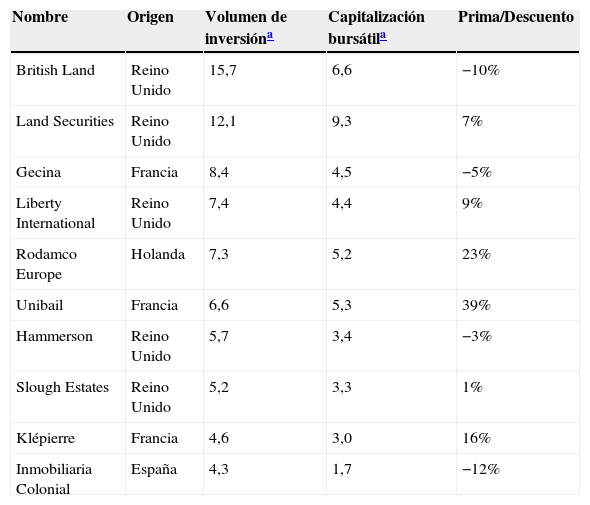

Adicionalmente, en la tabla 1 puede comprobarse que las sociedades inmobiliarias de Francia y Holanda cotizaban con primas superiores a las existentes en el Reino Unido y España, donde, de forma general, cotizaban con descuento (Suarez y Vassallo, 2005).

Las 10 mayores empresas inmobiliarias cotizadas en Europa según el volumen de inversión (2005)

| Nombre | Origen | Volumen de inversióna | Capitalización bursátila | Prima/Descuento |

|---|---|---|---|---|

| British Land | Reino Unido | 15,7 | 6,6 | −10% |

| Land Securities | Reino Unido | 12,1 | 9,3 | 7% |

| Gecina | Francia | 8,4 | 4,5 | −5% |

| Liberty International | Reino Unido | 7,4 | 4,4 | 9% |

| Rodamco Europe | Holanda | 7,3 | 5,2 | 23% |

| Unibail | Francia | 6,6 | 5,3 | 39% |

| Hammerson | Reino Unido | 5,7 | 3,4 | −3% |

| Slough Estates | Reino Unido | 5,2 | 3,3 | 1% |

| Klépierre | Francia | 4,6 | 3,0 | 16% |

| Inmobiliaria Colonial | España | 4,3 | 1,7 | −12% |

Fuente: Suarez y Vassallo (2005).

En este sentido, el grupo Inmobiliaria Colonial, que en el año 2005 se encontraba entre las 10 mayores sociedades inmobiliarias cotizadas de Europa, cotizaba con un descuento del 12%, el más elevado de las 10 mayores sociedades inmobiliarias cotizadas.

En conclusión, la cotización de los vehículos equivalentes a las SOCIMI en otros países difiere de su NAV, siendo el factor país una variable explicativa de la relación precio/NAV.

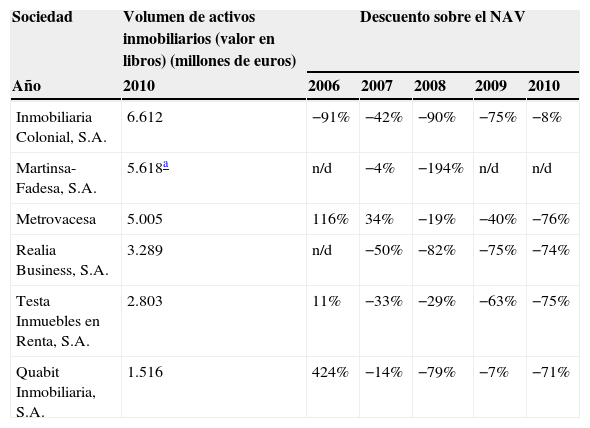

El caso español: análisis del ratio P/NAVA efectos de observar el comportamiento del precio de las sociedades inmobiliarias cotizadas españolas se ha analizado el ratio P/NAV de 7 sociedades en el período 2006-2010 en base a la metodología desarrollada en el apartado «Metodología».

En la tabla 2 se incluyen los resultados obtenidos, de los que se desprende que el descuento medio de la cotización sobre el NAV (ponderado por el volumen de activos de cada sociedad en el año 2010) se sitúa en un −75%, una vez eliminada de la muestra los valores correspondientes a las sociedad Inmobiliaria Colonial, S.A. con mayor grado de dispersión.

Descuento sobre el NAV de sociedades inmobiliarias cotizadas españolas (2006-2010)

| Sociedad | Volumen de activos inmobiliarios (valor en libros) (millones de euros) | Descuento sobre el NAV | ||||

|---|---|---|---|---|---|---|

| Año | 2010 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Inmobiliaria Colonial, S.A. | 6.612 | −91% | −42% | −90% | −75% | −8% |

| Martinsa-Fadesa, S.A. | 5.618a | n/d | −4% | −194% | n/d | n/d |

| Metrovacesa | 5.005 | 116% | 34% | −19% | −40% | −76% |

| Realia Business, S.A. | 3.289 | n/d | −50% | −82% | −75% | −74% |

| Testa Inmuebles en Renta, S.A. | 2.803 | 11% | −33% | −29% | −63% | −75% |

| Quabit Inmobiliaria, S.A. | 1.516 | 424% | −14% | −79% | −7% | −71% |

Fuente: Fernández, Llovera y Roig (2012).

En base a los resultados obtenidos, se observa que las sociedades inmobiliarias españolas cotizan con descuentos significativos sobre su NAV, lo que induce a prever que las SOCIMI se situaran en el segmento de países con descuentos significativos (definido como grupo 1 en el apartado «Análisis del ratio P/NAV de las sociedades inmobiliarias europeas»).

Las SOCIMI constituidasEn el año 2013 dos sociedades formalizaron la solicitud de incorporación de sus acciones en el segmento de SOCIMI del MAB que, después de llevar a cabo las comprobaciones del cumplimiento de los requisitos exigidos por la Circular MAB 2/2013 sobre el régimen aplicable a las sociedades anónimas cotizadas de inversión en el mercado inmobiliario cuyos valores se incorporen al MAB, iniciaron su cotización en el mismo en los últimos meses de dicho año.

Entrecampos cuatro, SOCIMI, S.A.Entrecampos Cuatro, S.L., sociedad constituida el 30 de diciembre de 2004, se transformó con fecha 24 de mayo de 2013 a S.A. con objeto de adaptarse a lo previsto por la Ley 11/2009 de 26 de octubre, por la que se regulan las SOCIMI, siendo la primera SOCIMI que inició su cotización en el MAB el 28 de noviembre de 2013.

La cartera inmobiliaria de la Sociedad en la fecha de salida a bolsa, la cual representa el 94% del valor contable del activo en base a los estados financieros a 30 de abril de 2013, cuenta con una superficie construida de 52.734 m2 y está compuesta principalmente por oficinas (36,8%, 95 unidades), viviendas (29,5%, 214 unidades) y locales comerciales (19,6%, 81 unidades) ubicados mayoritariamente en Madrid (53,9%), Zaragoza (18,6%) y Berlín (12,5%), destacándose 2 edificios de viviendas en Zaragoza, uno en Alcudia y 2 en Berlín, 2 edificios de oficinas en Madrid y un edificio destinado a residencia geriátrica en Madrid (estos edificios completos suponen un total del 64,27% de los metros cuadrados totales de la Sociedad).

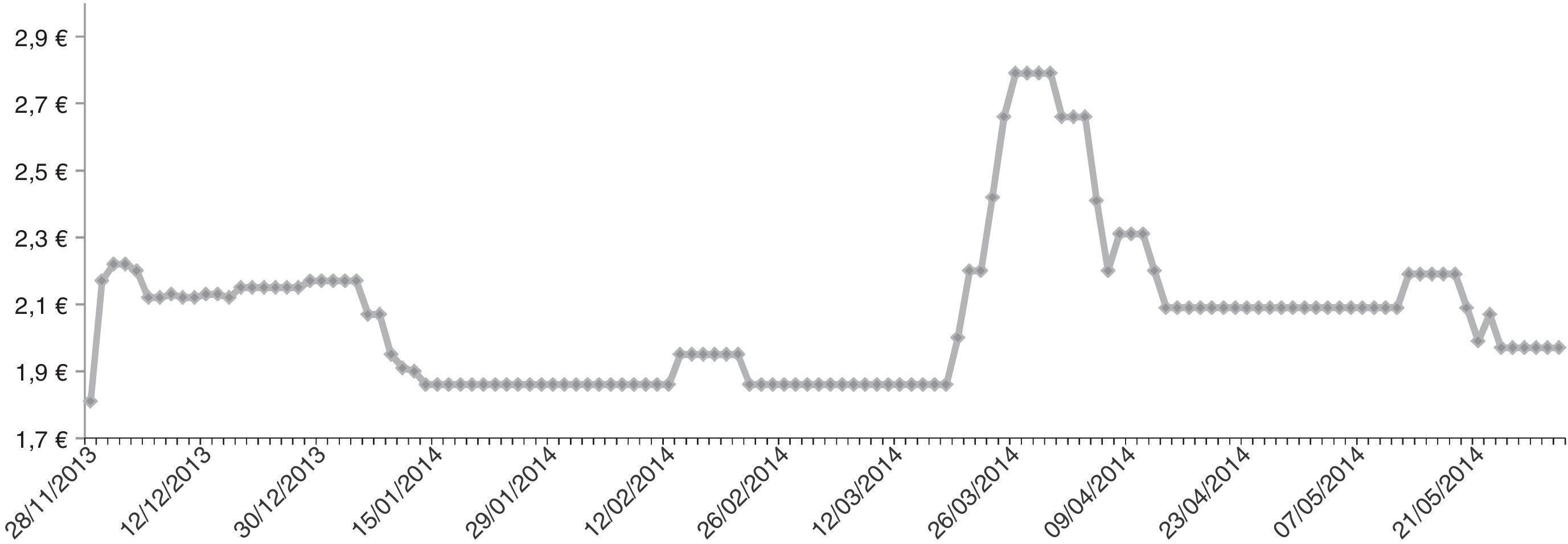

En la fecha de salida al mercado, el precio por acción de la sociedad fue establecido por la misma en 1,59euros en base a la valoración realizada por una sociedad de tasación, cotizando el día 30 de mayo de 2014 a 1,97euros. La evolución del precio de la acción se muestra en la figura 2.

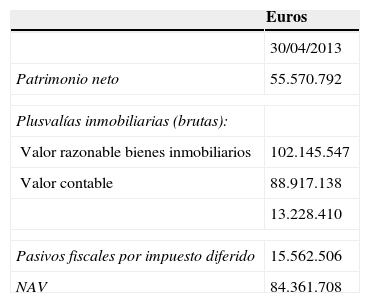

Siguiendo la metodología descrita en el apartado «Metodología», se ha procedido a calcular el NAV de la sociedad Entrecampos Cuatro sobre la base de sus estados financieros a 30 de abril de 2013 incluidos en el «Documento informativo de incorporación al MAB, segmento para Socimis de acciones de Entrecampos Cuatro, SOCIMI, S.A.» (en adelante, el Documento informativo de incorporación) de noviembre de 2013. En la tabla 3 se resume el cálculo realizado y los resultados obtenidos (importes en euros):

Cálculo del NAV de Entrecampos Cuatro, SOCIMI, S.A

| Euros | |

|---|---|

| 30/04/2013 | |

| Patrimonio neto | 55.570.792 |

| Plusvalías inmobiliarias (brutas): | |

| Valor razonable bienes inmobiliarios | 102.145.547 |

| Valor contable | 88.917.138 |

| 13.228.410 | |

| Pasivos fiscales por impuesto diferido | 15.562.506 |

| NAV | 84.361.708 |

Datos: Documento informativo de incorporación al Mercado Alternativo Bursátil (2013a), segmento para SOCIMI de acciones de Entrecampos Cuatro, SOCIMI, S.A.

Fuente: elaboración propia.

Consideraciones respecto a las variables incluidas en el cálculo anterior:

- -

Patrimonio neto: corresponde al importe de los fondos propios en la fecha de análisis.

- -

Plusvalías inmobiliarias (brutas de impuestos): se han obtenido como diferencia entre el valor razonable y el valor contable de los bienes inmobiliarios de la sociedad incluidos en el inmovilizado material e inversiones inmobiliarias del balance en la fecha de referencia. El valor razonable de los bienes inmobiliarios corresponde al valor de los activos de la sociedad a 30 de abril de 2013 determinado por el experto independiente Valoraciones Mediterráneo, S.A.

- -

Pasivos por impuesto diferido: según las consideraciones realizadas en el citado Documento informativo de incorporación de la sociedad, el cálculo del NAV se ha ajustado por el importe del impuesto diferido registrado en el pasivo del balance consecuencia de las diferencias entre el valor contable y fiscal de los inmuebles adquiridos en las combinaciones de negocio realizadas durante los ejercicios 2010 y 2011 y que según las consideraciones realizadas en dicho informe no será exigible hasta que se produzca el hecho imponible que implique tributar por la posible plusvalía generada.

- -

En el supuesto que dicho pasivo fuera considerado exigible, el valor del NAV se vería afectado de forma significativa, reduciéndose en el importe de dicho pasivo fiscal.

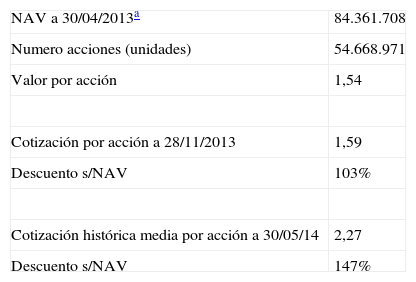

En base al NAV obtenido, el NAV por acción de la sociedad ascendería a 1,54euros a 30 de abril de 2013 (tabla 4), siendo el precio de salida al mercado de la acción definido por los gestores de la sociedad el 30 de noviembre de 2013 de 1,59euros. La diferencia entre estos 2 valores responde a la adquisición de nuevos activos así como a la actualización del valor de mercados de determinados inmuebles, según se indica en el mencionado Documento informativo de incorporación.

Cálculo del ratio Precio/NAV de Entrecampos Cuatro, SOCIMI, S.A

| NAV a 30/04/2013a | 84.361.708 |

| Numero acciones (unidades) | 54.668.971 |

| Valor por acción | 1,54 |

| Cotización por acción a 28/11/2013 | 1,59 |

| Descuento s/NAV | 103% |

| Cotización histórica media por acción a 30/05/14 | 2,27 |

| Descuento s/NAV | 147% |

Datos: Documento informativo de incorporación al Mercado Alternativo Bursátil (2013a), segmento para SOCIMI de acciones de Entrecampos Cuatro, SOCIMI, S.A.

Fuente: elaboración propia.

Desde la salida a bolsa, la prima media histórica respecto al NAV de las acciones de Entrecampos Cuatro ha sido del 47% (tabla 4).

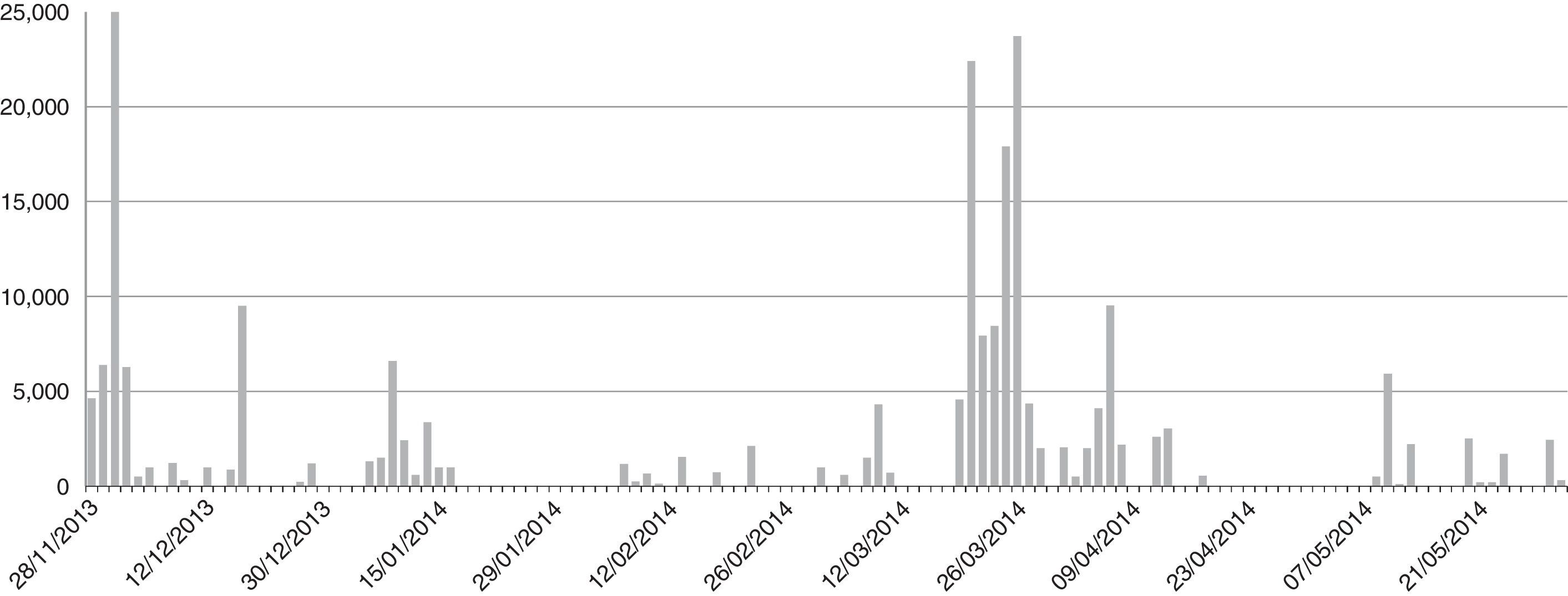

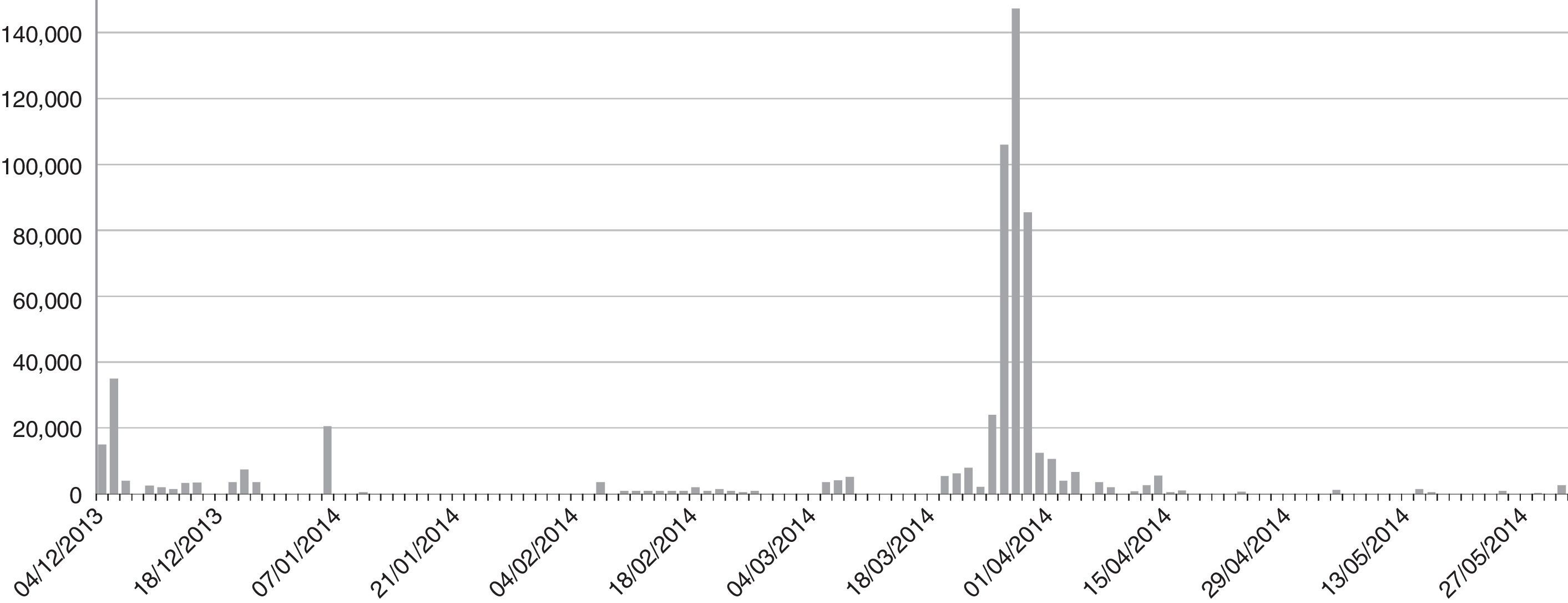

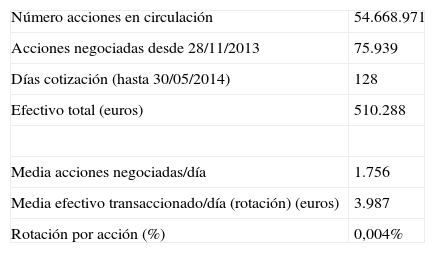

El volumen de acciones negociadas en el MAB desde el inicio de su cotización hasta el 30 de mayo de 2014ha ascendido a 224.746 acciones (fig. 3), resultando dicha liquidez en una rotación del 0,004% (tabla 5).

Cálculo de la rotación de Entrecampos Cuatro, SOCIMI, S.A

| Número acciones en circulación | 54.668.971 |

| Acciones negociadas desde 28/11/2013 | 75.939 |

| Días cotización (hasta 30/05/2014) | 128 |

| Efectivo total (euros) | 510.288 |

| Media acciones negociadas/día | 1.756 |

| Media efectivo transaccionado/día (rotación) (euros) | 3.987 |

| Rotación por acción (%) | 0,004% |

Fuente: elaboración propia.

Promociones, Renta y Mantenimiento, SOCIMI, S.A. (en adelante Promorent) se constituyó el 11 de noviembre de 2011, iniciando su cotización en el MAB el 4 de diciembre de 2014.

La cartera inmobiliaria de la sociedad representa el 99% del valor contable de su activo total en base los estados financieros a 31 de octubre de 2013, estando formada por 18 activos, destacando 11 viviendas, 4 locales comerciales y 2 parcelas rústicas en Madrid y una parcela en Mijas (Málaga), destinada a un futuro proyecto hotelero.

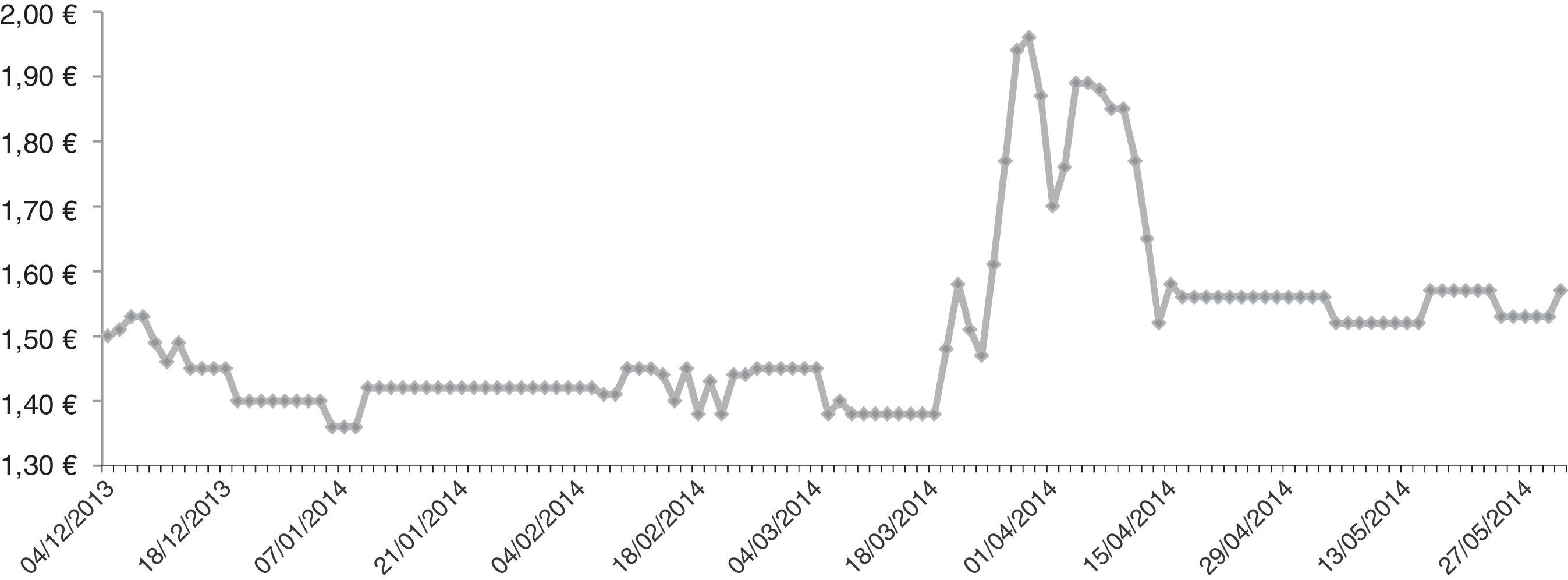

En la fecha de salida al mercado, el precio por acción de la sociedad fue establecido por la misma en 1,45euros en base a la valoración realizada por un experto independiente, cotizando el día 30 de mayo de 2014 a 1,57euros/acción. La evolución del precio de la acción se muestra en la figura 4:

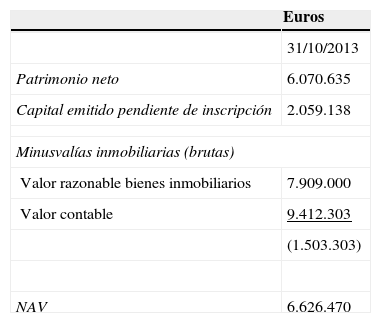

Siguiendo la metodología descrita en el apartado «Metodología», se ha procedido a calcular el NAV de la sociedad Promorent sobre la base de sus estados financieros a 31 de octubre de 2013 incluidos en el «Documento informativo de incorporación al MAB, segmento de Sociedades Cotizadas de Inversión en el Mercado Inmobiliario (MAB-SOCIMI) de Promociones, Renta y Mantenimiento, SOCIMI, S.A.» (en adelante, el Documento informativo de incorporación) de diciembre de 2013. En la tabla 6 se incluye el cálculo realizado y los resultados obtenidos:

Cálculo del NAV de Promociones, Renta y Mantenimiento, SOCIMI, S.A

| Euros | |

|---|---|

| 31/10/2013 | |

| Patrimonio neto | 6.070.635 |

| Capital emitido pendiente de inscripción | 2.059.138 |

| Minusvalías inmobiliarias (brutas) | |

| Valor razonable bienes inmobiliarios | 7.909.000 |

| Valor contable | 9.412.303 |

| (1.503.303) | |

| NAV | 6.626.470 |

Datos: Documento informativo de incorporación al Mercado Alternativo Bursátil (2013b), segmento de Sociedades Cotizadas de Inversión en el Mercado Inmobiliario (MAB-SOCIMI) de Promociones, Renta y Mantenimiento, SOCIMI, S.A.

Fuente: elaboración propia.

Consideraciones respecto a las variables incluidas en el cálculo anterior:

- -

Patrimonio neto: corresponde al importe de los fondos propios en la fecha de análisis, esto es, 31 de octubre de 2013.

- -

Capital emitido pendiente de inscripción: en el epígrafe «Otras deudas a corto plazo» del pasivo del balance a 31 de octubre de 2013 se recoge el importe correspondiente a la ampliación de capital realizada por la sociedad y que en dicha fecha se encontraba pendiente de inscripción en el Registro Mercantil. En diciembre de 2013, en el momento de salida al mercado de las acciones de la sociedad, dicha ampliación de capital ya había sido inscrita y por tanto dicho importe ya ha sido registrado en el Patrimonio Neto. Por ello, a efectos de nuestro cálculo del NAV a 31 de octubre de 2013, se ha considerado el importe del capital pendiente como parte del patrimonio neto.

- -

Minusvalías inmobiliarias (brutas de impuestos): se han obtenido como diferencia entre el valor razonable y el valor contable de los bienes inmobiliarios de la sociedad incluidos el epígrafe de Inversiones inmobiliarias del balance a la fecha de referencia. El valor razonable de los bienes inmobiliarios corresponde al valor de los activos de la sociedad a 31 de octubre de 2013 determinado por un experto independiente (Aguirre Newman).

- -

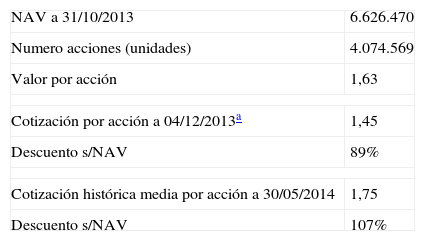

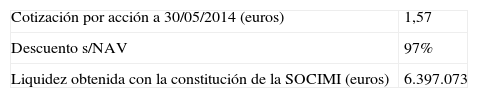

En base al NAV obtenido, el NAV por acción de la sociedad ascendería a 1,63euros a 31 de octubre de 2013 (tabla 7), siendo el precio de salida al mercado de la acción definido por los gestores de la sociedad el 4 de diciembre de 2013 de 1,45euros.

Tabla 7.Cálculo del ratio Precio/NAV de Promociones, Renta y Mantenimiento, SOCIMI, S.A

NAV a 31/10/2013 6.626.470 Numero acciones (unidades) 4.074.569 Valor por acción 1,63 Cotización por acción a 04/12/2013a 1,45 Descuento s/NAV 89% Cotización histórica media por acción a 30/05/2014 1,75 Descuento s/NAV 107% NAV a 30/04/2013 (euros) 6.626.470 Número acciones 4.074.569 Valor por acción (euros) 1,63 Cotización por acción a 04/12/2013 (euros)a 1,45 Descuento s/NAV 89% Cotización por acción a 30/05/2014 (euros) 1,57 Descuento s/NAV 97% Datos: Documento informativo de incorporación al Mercado Alternativo Bursátil (2013b), segmento de Sociedades Cotizadas de Inversión en el Mercado Inmobiliario (MAB-SOCIMI) de Promociones, Renta y Mantenimiento, SOCIMI, S.A.

Fuente: elaboración propia.

Desde la salida a bolsa, la prima media histórica respecto al NAV de las acciones de Promorent ha sido del 7% (tabla 7).

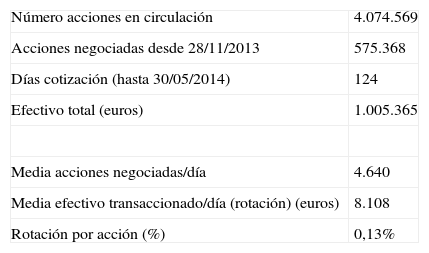

El volumen de acciones negociadas en el MAB desde el inicio de su cotización hasta el 30 de mayo de 2014ha ascendido a 575.368 acciones (fig. 5), resultando dicha liquidez en una rotación del 0,13% (tabla 8).

Cálculo de la rotación de Promociones, Renta y Mantenimiento, SOCIMI, S.A

| Número acciones en circulación | 4.074.569 |

| Acciones negociadas desde 28/11/2013 | 575.368 |

| Días cotización (hasta 30/05/2014) | 124 |

| Efectivo total (euros) | 1.005.365 |

| Media acciones negociadas/día | 4.640 |

| Media efectivo transaccionado/día (rotación) (euros) | 8.108 |

| Rotación por acción (%) | 0,13% |

Fuente: elaboración propia.

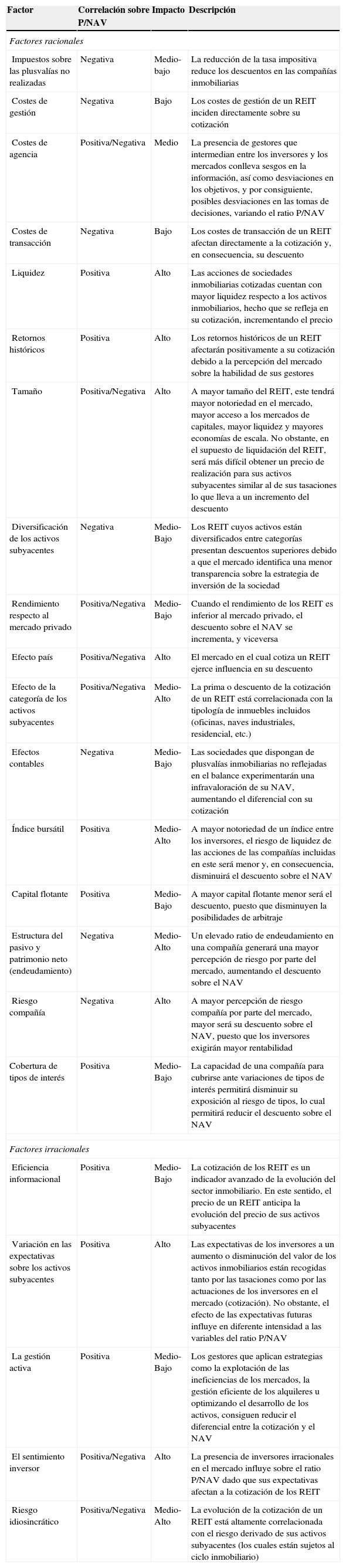

Una vez realizado el análisis de la relación Precio/NAV de distintas sociedades inmobiliarias cotizadas tanto en España como en otros países, y analizados los casos de las SOCIMI españolas Entrecampos Cuatro y Promorent, en el presente apartado se analizan los principales factores que motivan la existencia de diferencias entre la cotización de una sociedad y su NAV, los cuales pueden segmentarse entre factores racionales e irracionales (tabla 9).

Factores explicativos del ratio P/NAV

| Factor | Correlación sobre P/NAV | Impacto | Descripción |

|---|---|---|---|

| Factores racionales | |||

| Impuestos sobre las plusvalías no realizadas | Negativa | Medio-bajo | La reducción de la tasa impositiva reduce los descuentos en las compañías inmobiliarias |

| Costes de gestión | Negativa | Bajo | Los costes de gestión de un REIT inciden directamente sobre su cotización |

| Costes de agencia | Positiva/Negativa | Medio | La presencia de gestores que intermedian entre los inversores y los mercados conlleva sesgos en la información, así como desviaciones en los objetivos, y por consiguiente, posibles desviaciones en las tomas de decisiones, variando el ratio P/NAV |

| Costes de transacción | Negativa | Bajo | Los costes de transacción de un REIT afectan directamente a la cotización y, en consecuencia, su descuento |

| Liquidez | Positiva | Alto | Las acciones de sociedades inmobiliarias cotizadas cuentan con mayor liquidez respecto a los activos inmobiliarios, hecho que se refleja en su cotización, incrementando el precio |

| Retornos históricos | Positiva | Alto | Los retornos históricos de un REIT afectarán positivamente a su cotización debido a la percepción del mercado sobre la habilidad de sus gestores |

| Tamaño | Positiva/Negativa | Alto | A mayor tamaño del REIT, este tendrá mayor notoriedad en el mercado, mayor acceso a los mercados de capitales, mayor liquidez y mayores economías de escala. No obstante, en el supuesto de liquidación del REIT, será más difícil obtener un precio de realización para sus activos subyacentes similar al de sus tasaciones lo que lleva a un incremento del descuento |

| Diversificación de los activos subyacentes | Negativa | Medio-Bajo | Los REIT cuyos activos están diversificados entre categorías presentan descuentos superiores debido a que el mercado identifica una menor transparencia sobre la estrategia de inversión de la sociedad |

| Rendimiento respecto al mercado privado | Positiva/Negativa | Medio-Bajo | Cuando el rendimiento de los REIT es inferior al mercado privado, el descuento sobre el NAV se incrementa, y viceversa |

| Efecto país | Positiva/Negativa | Alto | El mercado en el cual cotiza un REIT ejerce influencia en su descuento |

| Efecto de la categoría de los activos subyacentes | Positiva/Negativa | Medio-Alto | La prima o descuento de la cotización de un REIT está correlacionada con la tipología de inmuebles incluidos (oficinas, naves industriales, residencial, etc.) |

| Efectos contables | Negativa | Medio-Bajo | Las sociedades que dispongan de plusvalías inmobiliarias no reflejadas en el balance experimentarán una infravaloración de su NAV, aumentando el diferencial con su cotización |

| Índice bursátil | Positiva | Medio-Alto | A mayor notoriedad de un índice entre los inversores, el riesgo de liquidez de las acciones de las compañías incluidas en este será menor y, en consecuencia, disminuirá el descuento sobre el NAV |

| Capital flotante | Positiva | Medio-Bajo | A mayor capital flotante menor será el descuento, puesto que disminuyen la posibilidades de arbitraje |

| Estructura del pasivo y patrimonio neto (endeudamiento) | Negativa | Medio-Alto | Un elevado ratio de endeudamiento en una compañía generará una mayor percepción de riesgo por parte del mercado, aumentando el descuento sobre el NAV |

| Riesgo compañía | Negativa | Alto | A mayor percepción de riesgo compañía por parte del mercado, mayor será su descuento sobre el NAV, puesto que los inversores exigirán mayor rentabilidad |

| Cobertura de tipos de interés | Positiva | Medio-Bajo | La capacidad de una compañía para cubrirse ante variaciones de tipos de interés permitirá disminuir su exposición al riesgo de tipos, lo cual permitirá reducir el descuento sobre el NAV |

| Factores irracionales | |||

| Eficiencia informacional | Positiva | Medio-Bajo | La cotización de los REIT es un indicador avanzado de la evolución del sector inmobiliario. En este sentido, el precio de un REIT anticipa la evolución del precio de sus activos subyacentes |

| Variación en las expectativas sobre los activos subyacentes | Positiva | Alto | Las expectativas de los inversores a un aumento o disminución del valor de los activos inmobiliarios están recogidas tanto por las tasaciones como por las actuaciones de los inversores en el mercado (cotización). No obstante, el efecto de las expectativas futuras influye en diferente intensidad a las variables del ratio P/NAV |

| La gestión activa | Positiva | Medio-Bajo | Los gestores que aplican estrategias como la explotación de las ineficiencias de los mercados, la gestión eficiente de los alquileres u optimizando el desarrollo de los activos, consiguen reducir el diferencial entre la cotización y el NAV |

| El sentimiento inversor | Positiva/Negativa | Alto | La presencia de inversores irracionales en el mercado influye sobre el ratio P/NAV dado que sus expectativas afectan a la cotización de los REIT |

| Riesgo idiosincrático | Positiva/Negativa | Medio-Alto | La evolución de la cotización de un REIT está altamente correlacionada con el riesgo derivado de sus activos subyacentes (los cuales están sujetos al ciclo inmobiliario) |

Fuente: Fernández et al. (2012).

Esta segmentación responde al hecho de que mientras las finanzas modernas1 asumen que los inversores son racionales, las finanzas conductuales2 consideran que los inversores toman decisiones irracionales de forma persistente y no aleatoria, afectando las mismas a los precios (Shiller, 1998; De Long, Shleifer, Summers y Waldmann, 1990). En este sentido, el precio no solo se define por los valores fundamentales de un activo sino también por el sentimiento del inversor3 y, por tanto, los factores irracionales son también explicativos del comportamiento de la cotización (Gallimore y Gray, 2002). Además, estos factores irracionales tienen especial relevancia en el sector inmobiliario debido a que el sentimiento inversor se halla presente, de forma sistemática, en todos los procesos de decisión.

En los apartados siguientes se analizan los factores con mayor incidencia sobre el comportamiento de la cotización de las SOCIMI analizadas.

Factores racionales- -

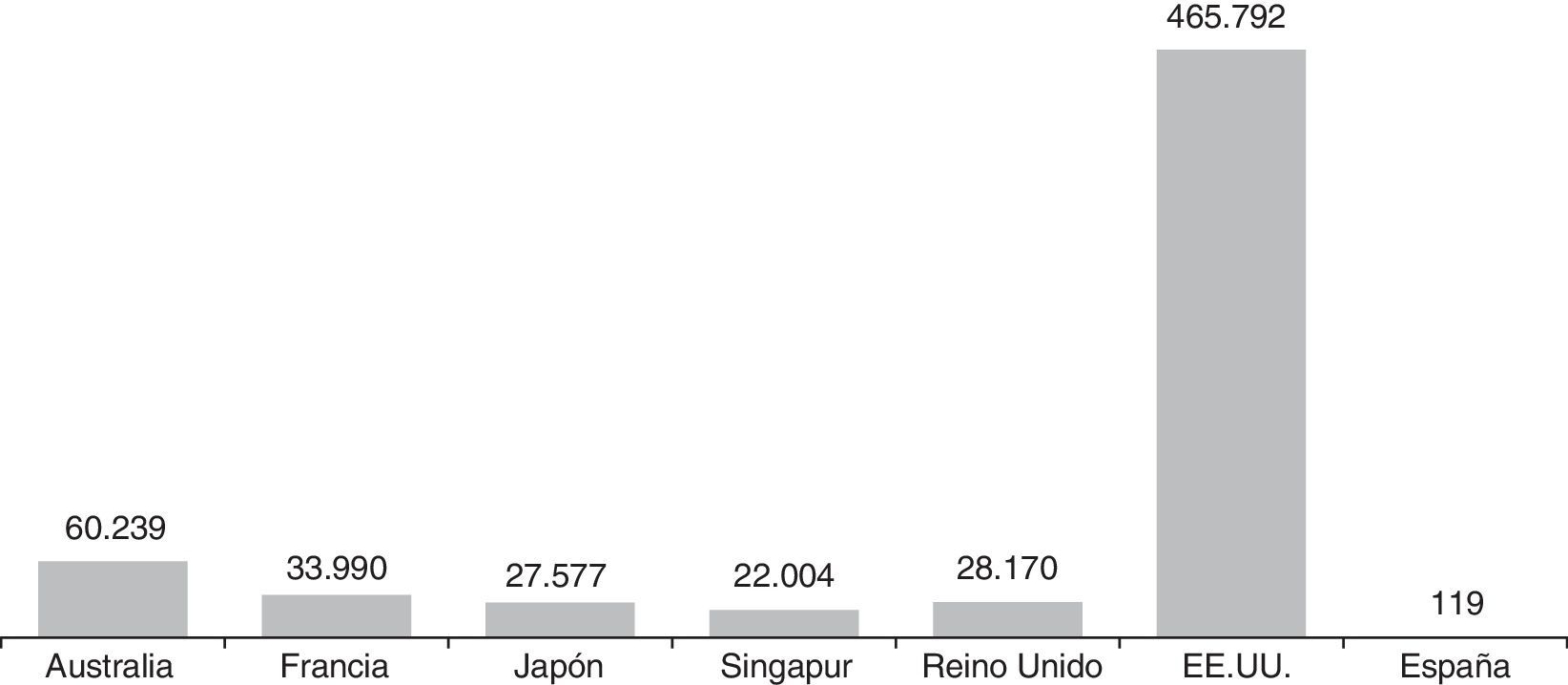

Tamaño del vehículo. A mayor tamaño, mayor notoriedad en el mercado, así como mayor y mejor acceso a los mercados de capitales y aprovechamiento de las economías de escala (Moss y Lux, 2013). Este hecho podría ser una de las causas por la cual Entrecampos Cuatro, la SOCIMI con mayor volumen de capitalización del mercado español, cuenta, a modo comparativo, con un ratio P/NAV superior respecto a Promorent. No obstante lo anterior, cabe mencionar que el volumen de capitalización de las SOCIMI es actualmente poco significativo en relación con el volumen total de capitalización bursátil del mercado español. En esta línea, en la figura 6 se presenta el volumen de capitalización de vehículos equivalentes a las SOCIMI de distintos países a 30 de junio de 2012, añadiéndose, a modo comparativo y sin considerar el desfase temporal, el volumen de capitalización de las SOCIMI en la actualidad en el mercado español.

- -

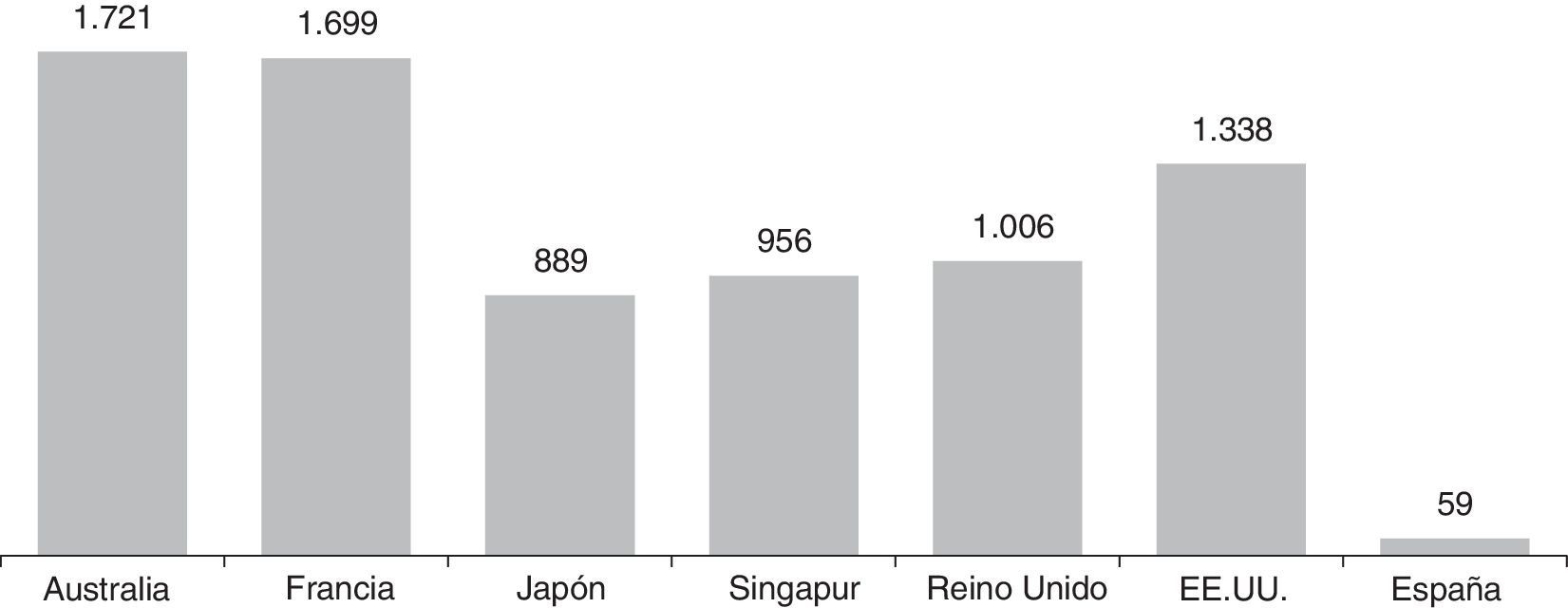

Asimismo, el volumen medio de capitalización por vehículo es significativamente inferior en el caso de las SOCIMI analizadas en relación con otros vehículos equivalentes de otros países (fig. 7), resultando en una menor notoriedad y liquidez en el mercado y, en consecuencia, un efecto negativo sobre el ratio P/NAV (Moss y Lux, 2013).

- -

Efecto país. El país es una variable explicativa sobre el ratio P/NAV (Bond y Shilling, 2004); por ejemplo, Francia y Benelux presentan descuentos inferiores a la media europeos, mientras que Suecia presenta descuentos superiores (fig. 1). Ello se debe, entre otros factores, a diferencias en los regímenes fiscales, la madurez del mercado o las expectativas sobre la economía. Según las conclusiones extraídas en el apartado «Análisis comparativo español e internacional de la cotización de las SOCIMI respecto al valor neto de sus activos», en el cual se analizan los descuentos sobre el NAV de sociedades inmobiliarias cotizadas españolas, el efecto país sobre las SOCIMI se espera suponga un ratio P/NAV inferior a la media.

- -

Liquidez. La liquidez es un factor directamente proporcional al ratio P/NAV (Clayton y MacKinnon, 2002). Según el cálculo de la rotación de las SOCIMI analizadas (tablas 5 y 8) la liquidez de las mismas es moderada, por lo que se estima que dicho factor afecte negativamente al ratio P/NAV.

- -

Transparencia. La transparencia, en términos de la percepción de la información disponible en el mercado, tiene un efecto positivo sobre el ratio P/NAV de un REIT. La relativa mayor transparencia de las SOCIMI respecto a otras sociedades inmobiliarias cotizadas (no-SOCIMI) supone una percepción de menor riesgo de las primeras por parte de los inversores (Beneviste, Capozza y Seguin, 2001). Según los investigadores Ooi, Newell y Sing (2006), los descuentos (o primas) de los REIT serán menores (mayores) respecto a los descuentos (o primas) de las sociedades cotizadas inmobiliarias del mismo país. Por lo anterior, puede esperarse en las SOCIMI un descuento inferior al observado en las sociedades inmobiliarias cotizadas españolas. No obstante, las SOCIMI analizadas, debido a cotizar en el MAB —mercado cuyos requerimientos de información son menos exigentes que, por ejemplo, el mercado continuo—, reducen su percepción de transparencia.

- -

Diversificación. Los REIT cuya cartera de activos está diversificada entre diferentes categorías presentan descuentos superiores debido a que el mercado percibe una menor transparencia sobre su estrategia de inversión (Lee, 2001). Deberá tenerse en cuenta que la correlación entre categorías de inmuebles es mayor que la correlación entre regiones (siempre que se trate de economías diferenciadas); por ello, la diversificación geográfica parece ser más efectiva para reducir el riesgo de una cartera (Eichholtz, 1997; Glascock y Kelly, 2007). En referencia a los casos analizados, la SOCIMI Entrecampos Cuatro cuenta con una cartera inmobiliaria significativamente diversificada en ubicación pero principalmente en tipología de activos; a modo de resumen, está compuesta principalmente por oficinas (36,8%, 95 unidades), viviendas (29,5%, 214 unidades) y locales comerciales (19,6%, 81 unidades) ubicados mayoritariamente en Madrid (53,9%), Zaragoza (18,6%) y Berlín (12,5%). Por otro lado, la SOCIMI Promorent, cuyo volumen de activos es menor, cuenta con una cartera menos diversificada tanto en tipología como en ubicación geográfica de los activos, estando compuesta por 18 activos, destacándose 11 viviendas, 4 locales comerciales y 2 parcelas rústicas en Madrid y una parcela en Mijas (Málaga), destinada a un futuro proyecto hotelero. Considerando el factor diversificación, los inversores deberían premiar más a Promorent por una menor diversificación y, en conclusión, una mayor transparencia respecto a Entrecampos Cuatro.

- -

Retornos históricos. La existencia de información histórica influye positivamente sobre la confianza de los inversores. Se observa que REIT con retornos históricos superiores a su benchmark4 presentan primas en el precio (Malkiel, 1995). En el caso de las SOCIMI analizadas, la escasa información histórica existente conlleva a una percepción de mayor riesgo respecto a otros vehículos de inversión y, según Demsetz (1968), Stoll (1978) y Ho y Stoll (1981), a mayor riesgo, menor liquidez.

- -

Categoría de los activos subyacentes. Existe una correlación entre la tipología de inmuebles incluidos en la cartera de un REIT (oficinas, naves industriales, residencial, etc.) y la prima o descuento que presenta su cotización. En este sentido, en base a información sobre REIT europeos (RREEF Research, 2010), los REIT residenciales contaban con descuentos superiores a la media (−46%), mientras que en retail y oficinas estos eran inferiores a la media (−5%), y los REIT industriales cotizaban entre el −10% y el −13% de su NAV. Asimismo, en el caso de Entrecampos Cuatro, en cuya cartera predominan oficinas, su cotización se verá afectada más positivamente por este factor respecto a Promorent, en cuya cartera predominan viviendas.

- -

Índice bursátil. El mercado de cotización influye en la notoriedad y percepción de confianza respecto a la compañía, factores que están correlacionados positivamente con el ratio P/NAV. Esto es, a mayor notoriedad de un mercado, menor será el riesgo de liquidez de las compañías que coticen en el mismo (Linch y Mendenhall, 1997; Barberis, Shleifer y Wurgler, 2005). En el caso de las SOCIMI, el hecho de cotizar en el MAB y no en el mercado continuo conlleva una menor notoriedad, ejerciendo un efecto negativo sobre el ratio P/NAV.

- -

Estructura del pasivo y patrimonio neto. Niveles elevados de endeudamiento reducen la flexibilidad estratégica y financiera de una sociedad e incrementan su sensibilidad respecto a cambios en las condiciones de los mercados y los tipos de interés, incrementando, por tanto, la volatilidad de sus beneficios, lo que resulta en una penalización sobre su cotización (Anderson y Liang, 2001). En consecuencia, la variable endeudamiento influye en la volatilidad de las cotizaciones al existir una mayor percepción de riesgo por parte del mercado, rebajando el ratio P/NAV (Clayton y MacKinnon, 2002; Bond y Shilling, 2004). En el caso de las SOCIMI analizados, Entrecampos Cuatro y Promorent, cuentan con unos ratios de endeudamiento relativamente bajos (69,5 y 55,6%, respectivamente).

.")

.")

- -

Variación en las expectativas sobre los activos subyacentes. Las expectativas de los inversores sobre la evolución del mercado inmobiliario están recogidas tanto en el NAV (calculado en base a tasaciones de los activos subyacentes realizadas por tasadores independientes) como en la cotización (afectada por las actuaciones de los inversores en el mercado; por ejemplo, variación de la demanda); no obstante, estas afectan a los inversores en mayor intensidad que a los tasadores, influenciando el ratio P/NAV. Ello se debe a que la información diaria afecta de forma inmediata a la actuación de los inversores en el mercado, mientras que las tasaciones de los activos subyacentes recogen este impacto en menor medida al contar con una correlación significativa con las valoraciones históricas (efecto denominado anclaje5), lo que conlleva una suavización del valor de tasación (appraisal smoothing) (Quan y Quigley, 1991). De este modo, en el contexto económico actual correspondiente al final de una fase recesiva, y con la previsión de que a corto o medio plazo se produzca un cambio de ciclo de la economía española y europea (Funcas, 2014), el precio de las acciones de las sociedades inmobiliarias empiezan a recoger dichas expectativas mientras que la valoración de los activos todavía se halla influenciada por la tendencia negativa de los precios; por lo anterior, este factor tendrá una influencia moderadamente positiva y puede ser uno de los elementos que expliquen un ratio P/NAV superior al previsto en las SOCIMI analizadas (apartado «Las SOCIMI constituidas» del presente documento).

- -

Sentimiento inversor. La presencia de inversores irracionales en el mercado influye en el ratio P/NAV debido a que las expectativas excesivamente optimistas o pesimistas de estos influyen en sus decisiones, conllevando variaciones en la cotización y la volatilidad (Lee, Shleifer y Thaler, 1991). Adicionalmente, la actividad sistemática —repetida— de dichos inversores se transforma en ruido6 en los mercados, influenciando a la cotización sin que el arbitraje consiga devolver el precio a su valor fundamental. Como consecuencia de lo anterior, los REIT tenderán a crearse en ciclos expansivos, es decir, cuando se esperen descuentos sobre el NAV inferiores a los valores históricos. El efecto del sentimiento inversor en el ratio P/NAV sobre las SOCIMI analizadas se estima que sea negativo.

- -

Riesgo idiosincrático. Corresponde al riesgo derivado de los activos subyacentes de la SOCIMI, los cuales están sujetos al ciclo inmobiliario; de este modo, a mayor riesgo idiosincrático, mayor volatilidad de la acción, resultando en una rebaja de la cotización y, en consecuencia, una rebaja del ratio P/NAV. En el contexto actual el riesgo idiosincrático es significativamente alto en los valores inmobiliarios, conllevando dicho factor un efecto negativo sobre las SOCIMI analizadas.

- -

La gestión activa. La percepción del mercado sobre la habilidad de los gestores de un REIT influye en la cotización de este (Adams y Venmore-Rowland, 1989). Ello es debido a que los inversores esperan incrementos del valor del NAV como consecuencia de una gestión más eficiente que el mercado, conllevando un aumento del ratio P/NAV (Ooi, Webb y Zhou, 2007). Los efectos de la gestión activa en las SOCIMI analizadas, al tener poca notoriedad en el mercado, puede ser un factor de un impacto moderadamente negativo sobre el ratio P/NAV.

A continuación se presenta el cálculo de la esperanza de los ratios P/NAV de las SOCIMI analizadas en base a la metodología establecida en el apartado «Metodología».

Para el caso de Entrecampos Cuatro, la esperanza de su ratio P/NAV se correspondería con la media española, lo que supone que su cotización se sitúe alrededor del 50% respecto al NAV (tabla 10).

Previsión de la cotización del ratio precio sobre el NAV - Entrecampos Cuatro

| Variable explicativa | Peso de la variable Explicativa sobre el ratio P/NAV | Valoración de la variable Explicativa en la SOCIMI | ||

|---|---|---|---|---|

| Descripción | Valor asignado | Descripción | Valor asignado | |

| Factores racionales | ||||

| Tamaño del vehículo | Alto | 5 | Medio-Bajo | 2 |

| Efecto país | Alto | 5 | Bajo | 1 |

| Liquidez | Alto | 5 | Bajo | 1 |

| Transparencia | Bajo | 1 | Media | 3 |

| Diversificación | Medio-Bajo | 2 | Medio-Bajo | 2 |

| Retornos históricos | Alto | 5 | Bajo | 1 |

| Categoría activos subyacentes | Medio-Alto | 4 | Medio-Alto | 4 |

| Índice bursátil | Medio-Alto | 4 | Medio-Bajo | 2 |

| Estructura del pasivo y patrimonio neto | Medio-Alto | 4 | Medio-Alto | 4 |

| Factores irracionales | ||||

| Variación en las expectativas sobre los activos subyacentes | Alto | 5 | Medio-Alto | 4 |

| Sentimiento inversor | Alto | 5 | Medio | 3 |

| Riesgo idiosincrático | Medio-Alto | 4 | Medio | 3 |

| La gestión activa | Medio-Bajo | 2 | Medio-Alto | 4 |

| Resultado % | 50% | |||

Fuente: elaboración propia.

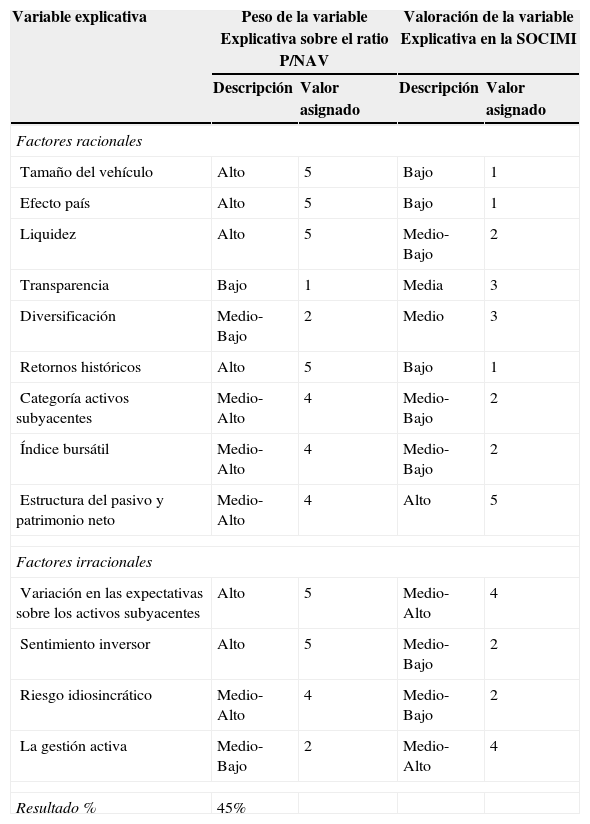

Por otro lado, para el caso de Promorent, se obtiene que la esperanza de su ratio P/NAV es moderadamente inferior a la media española, situándose su cotización en un 46% respecto al NAV (tabla 11).

Previsión de la cotización del ratio precio sobre el NAV - Promorent

| Variable explicativa | Peso de la variable Explicativa sobre el ratio P/NAV | Valoración de la variable Explicativa en la SOCIMI | ||

|---|---|---|---|---|

| Descripción | Valor asignado | Descripción | Valor asignado | |

| Factores racionales | ||||

| Tamaño del vehículo | Alto | 5 | Bajo | 1 |

| Efecto país | Alto | 5 | Bajo | 1 |

| Liquidez | Alto | 5 | Medio-Bajo | 2 |

| Transparencia | Bajo | 1 | Media | 3 |

| Diversificación | Medio-Bajo | 2 | Medio | 3 |

| Retornos históricos | Alto | 5 | Bajo | 1 |

| Categoría activos subyacentes | Medio-Alto | 4 | Medio-Bajo | 2 |

| Índice bursátil | Medio-Alto | 4 | Medio-Bajo | 2 |

| Estructura del pasivo y patrimonio neto | Medio-Alto | 4 | Alto | 5 |

| Factores irracionales | ||||

| Variación en las expectativas sobre los activos subyacentes | Alto | 5 | Medio-Alto | 4 |

| Sentimiento inversor | Alto | 5 | Medio-Bajo | 2 |

| Riesgo idiosincrático | Medio-Alto | 4 | Medio-Bajo | 2 |

| La gestión activa | Medio-Bajo | 2 | Medio-Alto | 4 |

| Resultado % | 45% | |||

Fuente: elaboración propia.

Según los resultados obtenidos en el cálculo de la esperanza, el ratio P/NAV de Entrecampos Cuatro, el cual en la fecha analizada se sitúa en el 147%, debe presentar un valor superior al de Promorent, cuyo ratio corresponde al 107%. No obstante, la diferencia entre ambos ratios es significativamente superior a lo esperado, por lo que se estima que se producirá arbitraje que converja los 2 valores a una diferencia inferior.

La liquidezComparativa de la liquidez de las SOCIMI respecto a otros mercadosLa liquidez, entendida como la capacidad de un activo para ser convertido en dinero efectivo de forma rápida y sin perder valor, es uno de los factores más característicos de las SOCIMI. A diferencia de otros instrumentos de inversión en el mercado inmobiliario, como por ejemplo la inversión directa, cuya liquidez es significativamente inferior a otra tipología de activos, las SOCIMI se aproximan a las acciones al cotizar en un mercado público (Marcato y Ward, 2007).

Desde una perspectiva de inversión, la asignación de recursos en SOCIMI permite obtener la ventaja de inversión en propiedades pero con el valor añadido que ofrece un mercado cotizado, esto es, la liquidez. Por otro lado, desde una perspectiva de la propiedad —es decir, de aquellas sociedades cuyo objetivo corresponde a capitalizar las inversiones inmobiliarias—, la constitución de una SOCIMI les permitirá la obtención de liquidez mediante la venta de parte de sus participaciones en el mercado.

Siendo la liquidez uno de los factores más valorados en los vehículos REIT, es plausible que esta sea una variable explicativa de la cotización. Según un estudio de Clayton y MacKinnon (2002), el incremento de la liquidez conlleva un incremento del P/NAV. Un ratio medidor de la liquidez es la rotación, esto es, la proporción comercializada de una acción durante un período de tiempo respecto a su capitalización ponderada por el capital flotante. En las SOCIMI analizadas, desde el inicio de su capitalización en los mercados su rotación ha sido moderada (tablas 5 y 8). Ello conlleva una menor capacidad de arbitraje del mercado, aumentándose la volatilidad del precio de la SOCIMI y, en consecuencia, su riesgo, incrementándose la esperanza del diferencial entre su precio y su valor fundamental7. Para que los datos de descuento o prima sobre el NAV de las SOCIMI fuesen representativos debería incrementarse la rotación. Es por ello que el valor obtenido del ratio P/NAV (apartado «Análisis comparativo español e internacional de la cotización de las SOCIMI respecto al valor neto de sus activos») en la SOCIMI Entrecampos Cuatro (ratio P/NAV de 147%) es significativamente mayor al esperado, pudiéndose explicar por la incapacidad del mercado a arbitrar dicho valor por la moderada liquidez. Por otro lado, el resultado del ratio P/NAV de Promorent (ratio P/NAV de 107%), SOCIMI que cuenta con una liquidez media (o media baja) en comparación con otros mercados, como veremos, tiene un valor significativamente más coherente con el esperado debido, en parte, a que el mercado ha podido arbitrar.

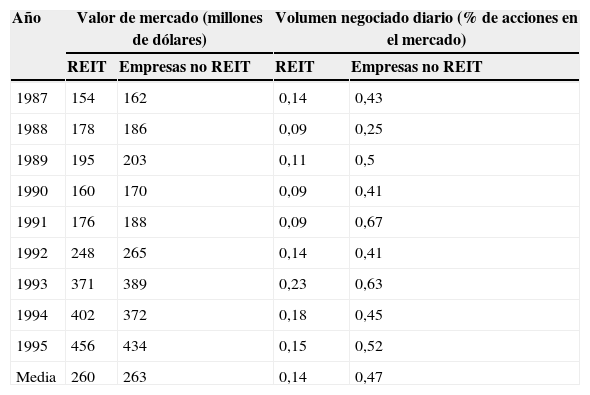

Para poner en contexto la rotación óptima que deberían alcanzar las SOCIMI se ha procedido a realizar un comparativo respecto a otros mercados. De ello se desprende que Entrecampos Cuatro, cuya rotación es del 0,004% (efectivo transmitido respecto a su valor total), cuenta con una liquidez significativamente baja si tenemos en cuenta la rotación media observada en la tabla 12; por otro lado, Promorent, cuya rotación asciende al 0,13%, cuenta con una liquidez inferior a la media observada en la tabla 12 pero cercana a dichos valores. Es importante destacar que, según el documento de investigación «Are REITs Stocks?», de Ghosh, Miles y Sirmans (1996), en el que comparan carteras de compañías REIT respecto a no REIT de volumen parecido, el volumen de liquidez de las compañías REIT es significativamente menor al de empresas de otros sectores.

Comparativa de la liquidez entre compañías REIT y no-REIT

| Año | Valor de mercado (millones de dólares) | Volumen negociado diario (% de acciones en el mercado) | ||

|---|---|---|---|---|

| REIT | Empresas no REIT | REIT | Empresas no REIT | |

| 1987 | 154 | 162 | 0,14 | 0,43 |

| 1988 | 178 | 186 | 0,09 | 0,25 |

| 1989 | 195 | 203 | 0,11 | 0,5 |

| 1990 | 160 | 170 | 0,09 | 0,41 |

| 1991 | 176 | 188 | 0,09 | 0,67 |

| 1992 | 248 | 265 | 0,14 | 0,41 |

| 1993 | 371 | 389 | 0,23 | 0,63 |

| 1994 | 402 | 372 | 0,18 | 0,45 |

| 1995 | 456 | 434 | 0,15 | 0,52 |

| Media | 260 | 263 | 0,14 | 0,47 |

Fuente: Ghosh et al. (1996).

En primer lugar, una de las causas de la escasa liquidez de las SOCIMI puede asignarse a la novedad como producto de inversión; en términos financieros, la novedad implica una serie histórica de rentabilidades no significativa y, añadido al contexto actual de crisis inmobiliaria, conlleva que los inversores sean reacios a asignar parte de su cartera en SOCIMI; Kawaguchi, sa-Aadu y Shilling (2012) analizaron la volatilidad de los retornos de las acciones de los REIT entre el período 1985 y 2012 y concluyeron que, desde el año 2007, coincidiendo con la crisis financiera, se incrementó significativamente la volatilidad reduciéndose drásticamente los precios de los REIT. Destacaron el período comprendido entre el 2007 y el 2010, lo que permite concluir que la crisis inmobiliaria y la escasez de datos históricos como activo de inversión son factores que condicionan la liquidez actual de las SOCIMI.

En segundo lugar, otro factor explicativo de la moderada liquidez corresponde al tamaño de las SOCIMI constituidas (Moss y Lux, 2013). Algunos perfiles de inversores, entre los que destacamos los institucionales, cuentan con políticas de inversión con ciertas restricciones, entre las cuales destaca el volumen mínimo de activos de las sociedades en las que invierten. Según Deloitte (2004), a mayor tamaño, mayor interés del sector financiero, y subraya que un REIT eficiente y que genera economías de escala debe contar con un volumen mínimo de activos de 185millones de euros, importe superior al de las SOCIMI Entrecampos Cuatro o Promorent.

En tercer lugar, a pesar de que, como se ha podido comprobar en la tabla 12, la moderada liquidez de los activos subyacentes de un REIT influye negativamente a su cotización dotando a las SOCIMI de una liquidez inferior respecto a compañías cotizadas de tamaño comparable (Ghosh et al., 1996), si se comparan los REIT respecto a sociedades inmobiliarias cotizadas no REIT, las acciones de las primeras disponen de mayor liquidez que las acciones de las segundas. Este hecho se refleja de forma positiva en la cotización de los REIT, resultando en un impacto positivo cuantificado entre un 12 y un 22% (Beneviste et al., 2001). Ello es debido, en gran parte, a la percepción de una mayor y mejor información disponible por parte de los inversores respecto a dichos vehículos.

En cuarto lugar, según Demsetz (1968), Stoll (1978) y Ho y Stoll (1981), los factores que explican la liquidez son el coste de financiación, el retorno esperado (expectativas) y el riesgo. Los cambios en las expectativas de las carteras óptimas por parte de los inversores se traducen en traspasos de unos activos a otros, conllevando un incremento de la liquidez de los mercados. Adicionalmente, en el caso de reducirse los costes de transacción y financiación, se estimularían las transacciones incrementándose la liquidez. Por otro lado, un incremento del riesgo —por ejemplo, mediante un aumento de las expectativas de impago— conllevaría una reducción de la liquidez. Así mismo, Chordia, Roll y Subrahmanyam (2001) sugirieron que la liquidez de los activos será distinta en los escenarios de crecimiento de los mercados que en casos de decrecimiento; en el segundo escenario (caídas abruptas de los valores), la liquidez por parte de los inversores será significativamente inferior a escenarios de crecimiento. Según dichos investigadores, los factores que permiten explicar la liquidez corresponden a: a)la volatilidad de los mercados (una mayor volatilidad conlleva incrementos de riesgos y, por tanto, cambios en las percepciones de las carteras óptimas); b)los tipos de interés a corto plazo, y c)el riesgo. Por ello, la liquidez actual se estima moderada debido a que el contexto actual conlleva costes de financiación altos (a pesar de que el Euribor se encuentra en mínimos históricos, las primas de riesgo ofrecidas por las entidades de crédito son elevadas), el retorno esperado es todavía bajo y el riesgo percibido respecto al sector inmobiliario es alto.

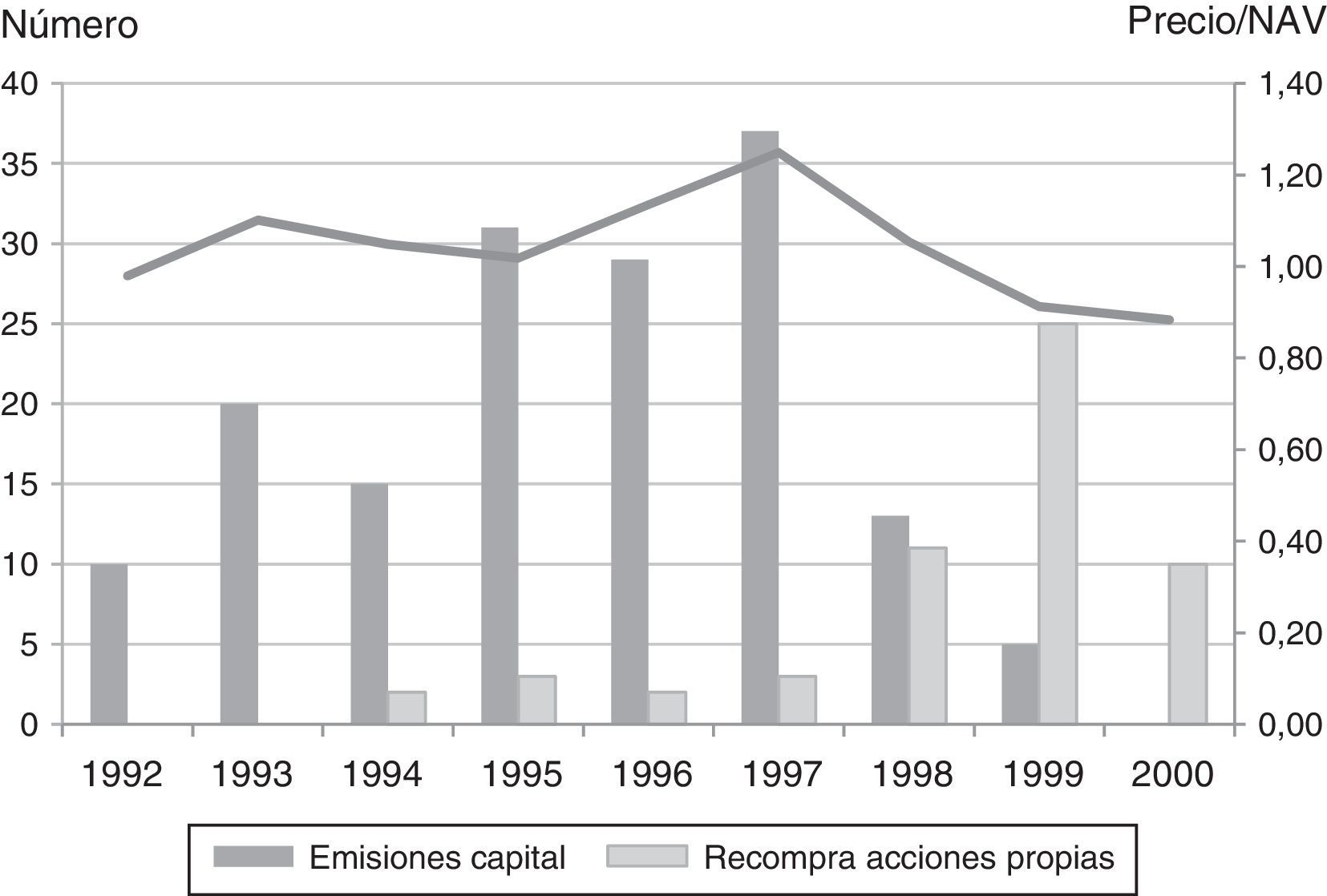

En quinto lugar, y en línea con el punto anterior, la liquidez se verá afectada por el riesgo sistemático, esto es, el riesgo no controlable ocasionado por el ruido de los mercados. En este sentido, la volatilidad de los precios de los REIT, la cual es aproximadamente 3 veces superior a la volatilidad de sus activos subyacentes (Kallberg, Liu y Srinivasan, 1998), influye en la evolución del ratio P/NAV. Así mismo, la volatilidad se ve incrementada debido a que el NAV se obtiene en base el valor razonable de los activos, el cual se calcula mediante tasaciones inmobiliarias, las cuales cuentan con una menor volatilidad respecto a los mercados financieros debido al efecto appraisal smoothing8 (Geltner, 1991). La figura 8 presenta la evolución del ratio P/NAV de sociedades inmobiliarias europeas en el período 1992-2000, evidenciándose la volatilidad del mismo.

.")

En sexto lugar, la liquidez de los REIT se verá afectada en el caso de que los gestores decidan emitir al mercado nuevos títulos o recomprar acciones propias. Según Gentry y Mayer (2003), la emisión de nuevos títulos conlleva respuestas negativas por el mercado debido a la interpretación por parte del mercado de que los gestores del REIT consideran que el precio se encuentra por encima de su NAV; por otro lado, el mercado suele responder positivamente a la compra de participaciones propias por la interpretación de los inversores que los gestores de la SOCIMI consideran que la sociedad se encuentra infravalorada.

En séptimo lugar, otros factores explicativos de la liquidez de las REIT, según Admati y Pfleiderer (1989) o Foster y Viswanathan (1990), corresponden, por un lado, a la estación del año, al día de la semana (históricamente el jueves es el día de mayor actividad), así como también los días próximos a fiestas nacionales. También influyen las fechas con comunicaciones de datos importantes, como por ejemplo datos macroeconómicos como de beneficios empresariales.

Resultados sobre el análisis de la liquidezSe desprende que las SOCIMI analizadas no cuentan con un contexto económico idóneo para obtener un volumen de liquidez similar a otros vehículos equivalentes (REIT) en otros mercados. Por lo anterior, debe esperarse que la liquidez actual sea moderada, lo cual influenciará negativamente en la cotización y, en consecuencia, al ratio P/NAV.

No obstante lo anterior, en el medio plazo, debido a las expectativas de disminución de las primas de riesgo aplicadas por las entidades financieras para la financiación del inmobiliario, a la posibilidad de que se constituyen SOCIMI de mayor tamaño, a la tendencia descendente de la volatilidad de los mercados por la reducción de la incertidumbre económica europea y a las expectativas de mejora de los resultados, se prevé que genere un círculo virtuoso moderado en referencia a la liquidez, al ratio P/NAV y, en definitiva, al éxito de las SOCIMI para inversores y sociedades inmobiliarias.

La constitución de SOCIMI como capitalizador de inversiones inmobiliariasEl éxito o fracaso del vehículo SOCIMI vendrá dado no solo por la rotación de la acción en los mercados financieros, sino también por su capacidad como fuente de financiación, para obtener, como mínimo, el importe equivalente en caso de enajenación directa de los activos inmobiliarios.

Precio de salida de las SOCIMILas sociedades pueden obtener liquidez a través de sus activos inmobiliarios mediante distintas alternativas, entre ellas, la enajenación total o parcial de propiedades, la constitución de un crédito hipotecario sobre los inmuebles o, por ejemplo, mediante la constitución de una SOCIMI. La función de los gestores de las sociedades corresponde a escoger, en función de sus necesidades, la alternativa más eficiente.

En primer lugar, en el escenario de enajenación de las propiedades, los gestores deberán estimar el precio potencial de comercialización de los activos. Teniendo en cuenta que, para la venta de activos inmobiliarios, los precios se aproximan a los valores de venta inmediata (CaixaBank, 2011), los cuales representan entre el 65 y el 80% del valor razonable de los activos, puede preverse que, en dicho escenario, la liquidez obtenida estará entre el 65 y el 80% del valor bruto de los activos o GAV (Gross Asset Value, en sus siglas en inglés), el cual se refiere al valor de mercado de los activos con los que cuenta una empresa.

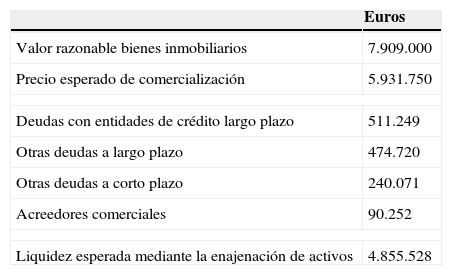

A continuación se presenta el cálculo de la liquidez esperada por parte de Promorent mediante la enajenación de activos (tabla 13). Se ha realizado en base a un precio esperado de comercialización del 75% respecto al valor razonable de los activos, una vez deducidas las deudas.

Liquidez esperada mediante la enajenación de activos de Promorent

| Euros | |

|---|---|

| Valor razonable bienes inmobiliarios | 7.909.000 |

| Precio esperado de comercialización | 5.931.750 |

| Deudas con entidades de crédito largo plazo | 511.249 |

| Otras deudas a largo plazo | 474.720 |

| Otras deudas a corto plazo | 240.071 |

| Acreedores comerciales | 90.252 |

| Liquidez esperada mediante la enajenación de activos | 4.855.528 |

Fuente: elaboración propia.

En segundo lugar, en el escenario en el cual los gestores deciden obtener liquidez mediante la constitución de un crédito o préstamo hipotecario con la garantía de los activos inmobiliarios, deberá tenerse en cuenta, por un lado, el Loan to Value9 que las entidades financieras están dispuestas a ofrecer y que asciende normalmente entre el 50 y el 70% como máximo del valor razonable de los activos (GAV) y, por otro lado, el coste de la financiación y también las posibles garantías adicionales solicitadas.

En tercer lugar, la sociedad que estudie el escenario de constituir una SOCIMI para obtener liquidez de sus activos inmobiliarios deberá prever la cotización esperada a fin de compararla con el precio de venta de los activos. Siguiendo con el caso de Promorent, y teniendo en cuenta que dicha sociedad cotiza con mayor descuento que Entrecampos Cuatro y, por tanto, se trata de un caso más desfavorable, se ha procedido a calcular la liquidez esperada mediante la constitución de la SOCIMI (tabla 14), observándose que esta es superior a la obtenida en el escenario de enajenación de propiedades (tabla 13).

En conclusión, la obtención de liquidez a través de la constitución de una SOCIMI es una alternativa eficiente respecto a otras vías de capitalización de los activos inmobiliarios. Se entiende que el objetivo principal en la constitución de una SOCIMI corresponde a obtener, como mínimo, el equivalente al escenario de enajenación de propiedades.

Costes de financiación de una SOCIMIAdicionalmente, diferentes estudios han demostrado que los REIT cuentan con mayor y mejor acceso al crédito en comparación con las sociedades inmobiliarias que no han adoptado este régimen societario (Hardin y Hill, 2011; RREEF Research, 2010; Deloitte, 2004). Según, Hardin y Hill, la disponibilidad de crédito de los REIT está asociada con el registro histórico de dividendos pagados. De este modo, al analizar el riesgo de crédito de un REIT, los prestamistas valoran la capacidad de generar dividendos como un equivalente a los flujos de caja. En este sentido, si consideramos que los gestores de un REIT son reacios a recortar dividendos, los prestamistas pueden considerar los dividendos como una garantía de flujos de caja que, en el peor de los casos, podrían ser utilizados para atender la devolución de la deuda. En la figura 9 se muestra la disminución de los spreads de crédito de los REIT, hecho que fue una tendencia global iniciada en Australia y seguida por el Reino Unido y Estados Unidos (RREEF Research, 2010).

Perspectivas respecto a la constitución de nuevas SOCIMI

El contexto idóneo para la constitución de una SOCIMI corresponde a aquel en el que se maximiza la esperanza de cotización de la acción. Clayton y MacKinnon (2002) y Lee, Sing y Tran, (2013) observaron una correlación positiva entre el ratio P/NAV, el número de REIT constituidos y la liquidez. En la figura 10 se puede identificar la relación positiva entre el ratio P/NAV de los REIT de Singapur y su liquidez calculada, esta última en base al volumen de transacciones.

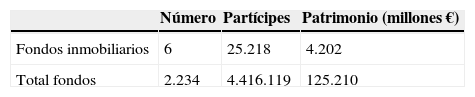

Así mismo, las personas físicas o jurídicas interesadas en la constitución de una SOCIMI deberán tener en cuenta el potencial crecimiento en España, a medio plazo, de los vehículos de inversión inmobiliaria. Se estima significativa la capacidad de nuevos vehículos teniendo en cuenta que el patrimonio de los fondos de inversión inmobiliaria representaba al cierre del ejercicio 2012 únicamente el 3,35% del patrimonio total de los fondos de inversión españoles (tabla 15). Adicionalmente, fondos de pensiones y otras instituciones de inversión colectiva utilizan la inversión en el sector inmobiliario como elemento diversificador y suelen mantener aproximadamente un 10% de sus carteras en activos de dicho sector (McCoy, 2006).

En esta misma línea, en la tabla 16 se muestra que la capitalización de las sociedades inmobiliarias cotizadas representaba al cierre del ejercicio 2012 únicamente el 1,05% de la capitalización del total de sociedades cotizadas españolas.

Compañías del sector no financiero e inmobiliarias en España (2012)

Además, las perspectivas de un cambio de ciclo en el medio plazo prevén un incremento del interés tanto de inversión como de constitución de nuevos vehículos. En la tabla 17 se muestra la evolución de las rentabilidades inmobiliarias, observándose una tendencia positiva, así como una rentabilidad significativamente superior a otros mercados:

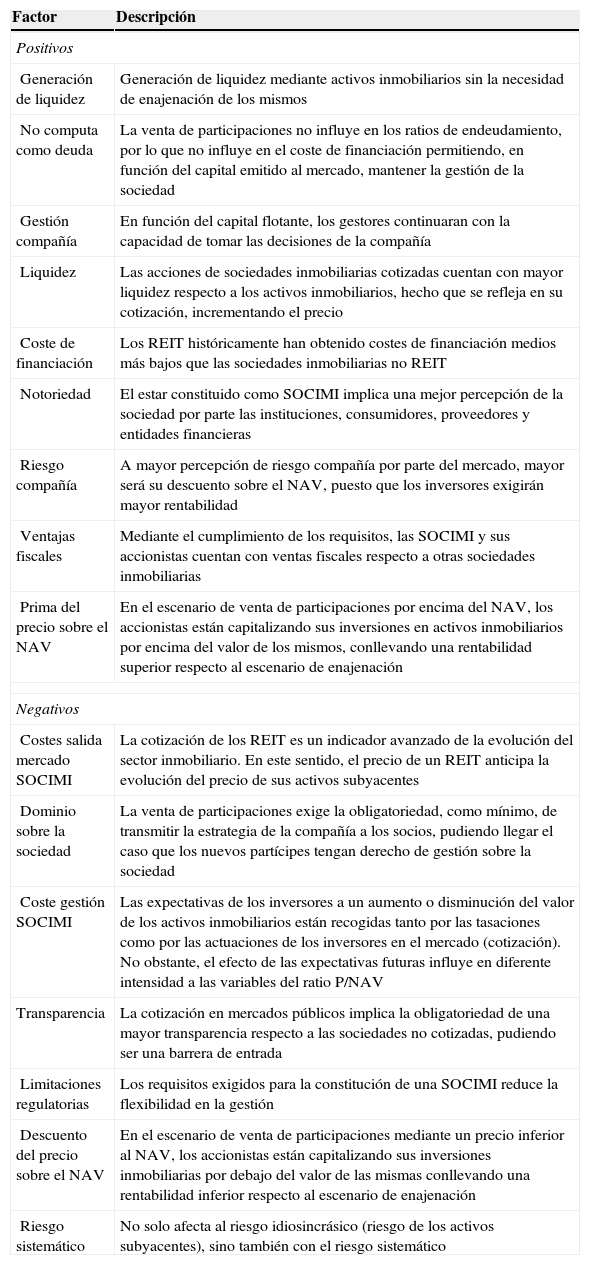

Factores de decisión en la constitución de SOCIMIDesde la perspectiva del accionista, en la tabla 18 se describen los principales factores que influyen en la constitución de una SOCIMI, segmentados en positivos y negativos.

Factores de decisión en la constitución de una SOCIMI

| Factor | Descripción |

|---|---|

| Positivos | |

| Generación de liquidez | Generación de liquidez mediante activos inmobiliarios sin la necesidad de enajenación de los mismos |

| No computa como deuda | La venta de participaciones no influye en los ratios de endeudamiento, por lo que no influye en el coste de financiación permitiendo, en función del capital emitido al mercado, mantener la gestión de la sociedad |

| Gestión compañía | En función del capital flotante, los gestores continuaran con la capacidad de tomar las decisiones de la compañía |

| Liquidez | Las acciones de sociedades inmobiliarias cotizadas cuentan con mayor liquidez respecto a los activos inmobiliarios, hecho que se refleja en su cotización, incrementando el precio |

| Coste de financiación | Los REIT históricamente han obtenido costes de financiación medios más bajos que las sociedades inmobiliarias no REIT |

| Notoriedad | El estar constituido como SOCIMI implica una mejor percepción de la sociedad por parte las instituciones, consumidores, proveedores y entidades financieras |

| Riesgo compañía | A mayor percepción de riesgo compañía por parte del mercado, mayor será su descuento sobre el NAV, puesto que los inversores exigirán mayor rentabilidad |

| Ventajas fiscales | Mediante el cumplimiento de los requisitos, las SOCIMI y sus accionistas cuentan con ventas fiscales respecto a otras sociedades inmobiliarias |

| Prima del precio sobre el NAV | En el escenario de venta de participaciones por encima del NAV, los accionistas están capitalizando sus inversiones en activos inmobiliarios por encima del valor de los mismos, conllevando una rentabilidad superior respecto al escenario de enajenación |

| Negativos | |

| Costes salida mercado SOCIMI | La cotización de los REIT es un indicador avanzado de la evolución del sector inmobiliario. En este sentido, el precio de un REIT anticipa la evolución del precio de sus activos subyacentes |

| Dominio sobre la sociedad | La venta de participaciones exige la obligatoriedad, como mínimo, de transmitir la estrategia de la compañía a los socios, pudiendo llegar el caso que los nuevos partícipes tengan derecho de gestión sobre la sociedad |

| Coste gestión SOCIMI | Las expectativas de los inversores a un aumento o disminución del valor de los activos inmobiliarios están recogidas tanto por las tasaciones como por las actuaciones de los inversores en el mercado (cotización). No obstante, el efecto de las expectativas futuras influye en diferente intensidad a las variables del ratio P/NAV |

| Transparencia | La cotización en mercados públicos implica la obligatoriedad de una mayor transparencia respecto a las sociedades no cotizadas, pudiendo ser una barrera de entrada |

| Limitaciones regulatorias | Los requisitos exigidos para la constitución de una SOCIMI reduce la flexibilidad en la gestión |

| Descuento del precio sobre el NAV | En el escenario de venta de participaciones mediante un precio inferior al NAV, los accionistas están capitalizando sus inversiones inmobiliarias por debajo del valor de las mismas conllevando una rentabilidad inferior respecto al escenario de enajenación |

| Riesgo sistemático | No solo afecta al riesgo idiosincrásico (riesgo de los activos subyacentes), sino también con el riesgo sistemático |

Fuente: elaboración propia.

En conclusión, la constitución de las SOCIMI ha representado, para los accionistas de la sociedad, una decisión acertada en comparación con la posibilidad de enajenación de parte de los activos de la sociedad, poniéndose de manifiesto que es una alternativa de captación de fondos viable y que deberá tenerse en cuenta por parte de otras sociedades.

ConclusionesLa flexibilización de la regulación de las SOCIMI con la publicación de la Ley 16/2012, de 27 de diciembre de 2012, llevada a término debido a que, desde su ordenación mediante la Ley 11/2009 de 26 de octubre de 2009, ninguna SOCIMI había sido constituida, ha incentivado a diversas sociedades inmobiliarias a la constitución de los primeros REIT españoles.

En base al análisis realizado sobre las primeras SOCIMI constituidas, estas han presentado resultados significativamente eficientes para sus accionistas, teniendo en cuenta que, entre otros, el objetivo principal de estos corresponde a la obtención de liquidez a través de activos inmobiliarios. En el caso de Promorent y Entrecampos Cuatro, la constitución de una SOCIMI ha resultado ser más eficiente para la capitalización de los activos respecto al escenario de enajenación directa de activos. En consecuencia, convierte a dicho vehículo en una opción competitiva respecto a otras alternativas de capitalización de activos inmobiliarios.

Por contra, se identifica, como punto débil, la moderada liquidez de las SOCIMI respecto a vehículos equivalentes (REIT) en otros mercados, lo cual conlleva una menor posibilidad de arbitraje y, por tanto, un aumento de la volatilidad. No obstante, considerando la disminución de la volatilidad de los mercados por la reducción de la incertidumbre económica europea, las últimas previsiones económicas que estiman el inicio de la estabilización de los precios del sector inmobiliario, la tendencia alcista en la circulación y acceso al crédito, y la disminución de las primas de riesgo aplicadas para la financiación, hacen prever, en el medio plazo, un incremento en la exposición al riesgo inmobiliario por parte de los inversores y, con ello, un aumento de la liquidez.

Finalmente, se presenta un modelo para la previsión del ratio P/NAV de las SOCIMI a partir de un análisis de las variables explicativas del mismo, mediante una comparativa respecto a otros países y en base al análisis de la cotización de sociedades inmobiliarias no REIT. En conclusión, se estima que las SOCIMI españolas se situarán en el segmento de países con un ratio P/NAV inferior a la media. No obstante, en el medio plazo, ante la posibilidad de que se constituyan SOCIMI de mayor tamaño, lo que incentivaría el interés por parte inversores institucionales, y ante la mejora de las expectativas económicas, se prevé la generación de un círculo virtuoso positivo en referencia a la liquidez y al resultado del ratio P/NAV, lo que motivaría la constitución de nuevas SOCIMI en el mercado.

Las finanzas modernas se enmarcan dentro de la escuela financiera moderna, cuyas hipótesis están basadas en la denominada teoría financiera moderna o neoclásica.

Las finanzas conductuales, la cual es una área de la economía conductual, se basa en el estudio social, cognitivo y emocional de los individuos, incluidos los consumidores, los prestatarios, los inversores y las instituciones, para comprender las tomas de decisiones en los mercados y sus efectos sobre los precios de mercado, la rentabilidad y la distribución de carteras. Los modelos del comportamiento integran visiones de la psicología con la teoría financiera neoclásica.

Se entiende por sentimiento inversor a las expectativas sobre las perspectivas futuras respecto a un activo o mercado.

Benchmark se refiere al «mercado testigo", es decir, al punto que sirve como referencia para medir el rendimiento de una inversión. Se denomina así al instrumento financiero utilizado como parámetro para evaluar la eficiencia de la gestión de un portafolio financiero.

El comportamiento denominado anclaje (anchoring) describe la tendencia humana a creer con excesiva confianza en un determinado valor o información cuando se toman decisiones.

El ruido en los mercados financieros (noise trader risk) se define como el riesgo que genera la actuación de los inversores irracionales en los mercados.

El valor fundamental se refiere al valor intrínseco de un activo, el cual no tiene por qué corresponder con el precio en los mercados. Uno de los métodos más habituales para calcular el valor intrínseco se realiza mediante el resultado de actualizar los flujos de dividendos esperados de un activo. En resumen, el valor de un activo es el valor actual de los ingresos futuros del accionista.