determinar el impacto de gastos catastróficos por motivos de salud sobre la atención médica y gastos educativos privados en población no asalariada de México.

Material y Métodosestudio transversal. Durante 2010 se realizaron entrevistas cara a cara y semiestructuradas en familias no asalariadas de la ciudad de México.

Resultadosse realizaron entrevistas en un total de 133 hogares (la edad promedio fue de 43.5 años y 60% fueron mujeres); 30% de los entrevistados mencionó que los tratamientos médicos que necesitaron debieron ser prematuramente terminados o nunca pudieron ser iniciados, debido a los elevados gastos que implicaban. A través de este método se pudo demostrar una relación negativa entre gastos catastróficos y gastos educativos privados en los hogares con gastos catastróficos (p<0.001).

Conclusiónen la población de la ciudad de México los gastos catastróficos juegan un papel importante en la atención médica, consecuentemente, las políticas económicas en México deberían suministrar programas que cubran de manera suficiente los gastos de salud.

to determine the impact of catastrophic expenses on account of health care and private educational expenses in self-employed population of Mexico.

Material and methodscross-sectional study. In 2010, face to face and semi-structured interviews were conducted in self-employed families of Mexico City.

Resultsinterviews were conducted in a total of 133 homes (the average age was 43.5 years and 60% were women); 30% of those mentioned that medical treatments needed could be prematurely terminated or could never be started, due to the high costs involved. A negative relationship between catastrophic expenses and private education expenses in households with catastrophic expenses (p<0.001) could be demonstrated through this method.

Conclusionin the population of Mexico City catastrophic expenses play an important role in health care, as a result, economic policies in Mexico should provide programs that sufficiently cover health costs.

determinar o impacto de gastos catastróficos sobre os cuidados de saúde e gastos com a educação privada em população não-assalariados no México.

Material e métodosestudo transversal. Em 2010, foram realizadas entrevistas face-a-face e semi-estruradas em famílias não assalariadas na cidade do México.

Resultadosas entrevistas foram realizadas em um total de 133 lares (a média de idade foi de 43.5 anos e 60% eram mulheres); 30% dos entrevistados mencionaram que tratamento médico que eles precisaram teve de ser encerrado prematuramente ou não chegou a ser iniciado devido aos altos custos envolvidos. Através deste método, fomos capazes de demonstrar uma relação negativa entre gastos catastróficos e educacionais privados em domicílios com gastos catastróficos (p<0.001).

Conclusãona população da cidade do México os gastos catastróficos desempenhar um papel importante no tratamento médico. Consequentemente, as políticas econômicas do México deveriam oferecer programas que atendam os custos dos cuidados de saúde necessários.

Los gastos catastróficos (gc) por motivos de salud tienen consecuencias individuales y sociales, y con frecuencia se convierten en una amenaza existencial para las familias.1 Es importante mencionar que los gastos catastróficos (gc) pueden afectar a la población en general, tanto a los menos privilegiados y pobres, como a aquellos que no presentan carencias. Lo anterior depende del monto de los gastos de bolsillo en salud que tenga un hogar en relación con su capacidad de pago.2 Los gastos por motivos de salud se denominan catastróficos cuando la parte proporcional de los gastos de bolsillo representa por lo menos 40% de la capacidad de pago de un hogar.3,4 De acuerdo con la Organización Mundial de la Salud (oms), este valor umbral se puede adaptar a cada país específicamente,1,3 para México se ha calculado en 30%.5–7

Investigaciones anteriores han subrayado la importancia de los gc en el Sistema de Salud Mexicano.6–8 Mientras que en el año 2000 más de 3 millones de hogares mexicanos fueron afectados por gc, en el 2004 esta cifra se redujo a 2.6 millones, gracias a diversos programas sociales; hasta alcanzar, en 2008, 1.8 millones de hogares.9 Los estudios también han demostrado que los gc se relacionan particularmente con residencias rurales, bajo nivel de ingresos, presencia de adultos mayores, y la carencia de aseguramiento en salud. Respecto al último rubro la incidencia del gc y empobrecedor era más de cuatro veces superior entre la población no asegurada.7,10–12

Los gc se vuelven particularmente significativos cuando a causa de restricciones económicas no se pueden cubrir otros aspectos de las necesidades básicas, como por ejemplo la educación o la atención médica.7 En este contexto, el presente artículo tiene como objetivo evaluar el impacto de los gc sobre la atención médica y gastos educativos privados en población no asalariada de México.

Material y métodosEntrevistadores capacitados previamente llevaron a cabo un total de 133 entrevistas basadas en un cuestionario semiestructurado con 49 preguntas en total; el cual se puso a prueba previamente con entrevistas piloto bajo condiciones de trabajo de campo. La encuesta se concentró en el Distrito Federal, cubriendo sus 16 delegaciones y la región metropolitana. Las entrevistas se realizaron en 2010, con una duración promedio de 40 minutos. Es importante señalar que se obtuvo el consentimiento informado de los sujetos participantes en el estudio.

Los elementos de análisis fueron hogares pertenecientes al grupo objetivo: “no-asalariados”. Este grupo es relevante, ya que al no contar con un puesto formal de trabajo, no se goza de una inscripción en el Seguro Social, salvo en algunas excepciones, como por ejemplo: tener familiares asegurados o estar asegurado voluntariamente al Seguro Popular. Si no se cuenta con ninguno de ellos ni con un seguro privado, entonces el riesgo de caer en el ámbito de gc es mayor que para los asalariados. En este sentido, el análisis de los segmentos no deja de lado que los no-asalariados se extienden sobre todos los niveles socioeconómicos, tanto en el sector formal como en el informal. El sector formal de los no-asalariados incluye, por ejemplo, trabajadores independientes, médicos establecidos, abogados con un despacho propio, o asesores, siempre y cuando su actividad sea gravable de impuestos.13 Para poder participar en este estudio, hubo que cumplir con los siguientes requisitos: ser el principal proveedor económico del hogar; no contar con un sueldo/salario fijo con base en un contrato de trabajo formal; y la presencia de por lo menos una enfermedad, que durante el último trimestre hubiera requerido de algún tratamiento médico.

Se hizo un estudio transversal con enfoque en un análisis cuantitativo. Sin embargo, debido a que las preguntas fueron abiertas se podían presentar también conclusiones cualitativas. Se realizó un muestreo por cuotas, no aleatorio sino a través de criterios, los cuales se establecieron previamente. La dispersión de los puntos de muestreo y el plan de cuotas combinadas pretenden adaptar la estructura de la muestra a la distribución de la población, para tomar como modelo base un “corte transversal en miniatura”.14 Para lograr también una casi representatividad de los otros atributos que no se alcanzan por medio de la cuota, fue necesario que la selección cumpliera con determinadas condiciones: los entrevistadores no correspondían al entorno social de los entrevistados y además, se siguió una dispersión de los puntos de muestreo.

Para determinar la relación entre variables explicativas y “gastos educativos” como variable dependiente, se corrió una regresión lineal de mínimos cuadrados ordinarios (ols; Ordinary Least Square). El análisis de segmentación ha sido apoyado mediante el programa Answer Tree, el cual es un módulo del spss.

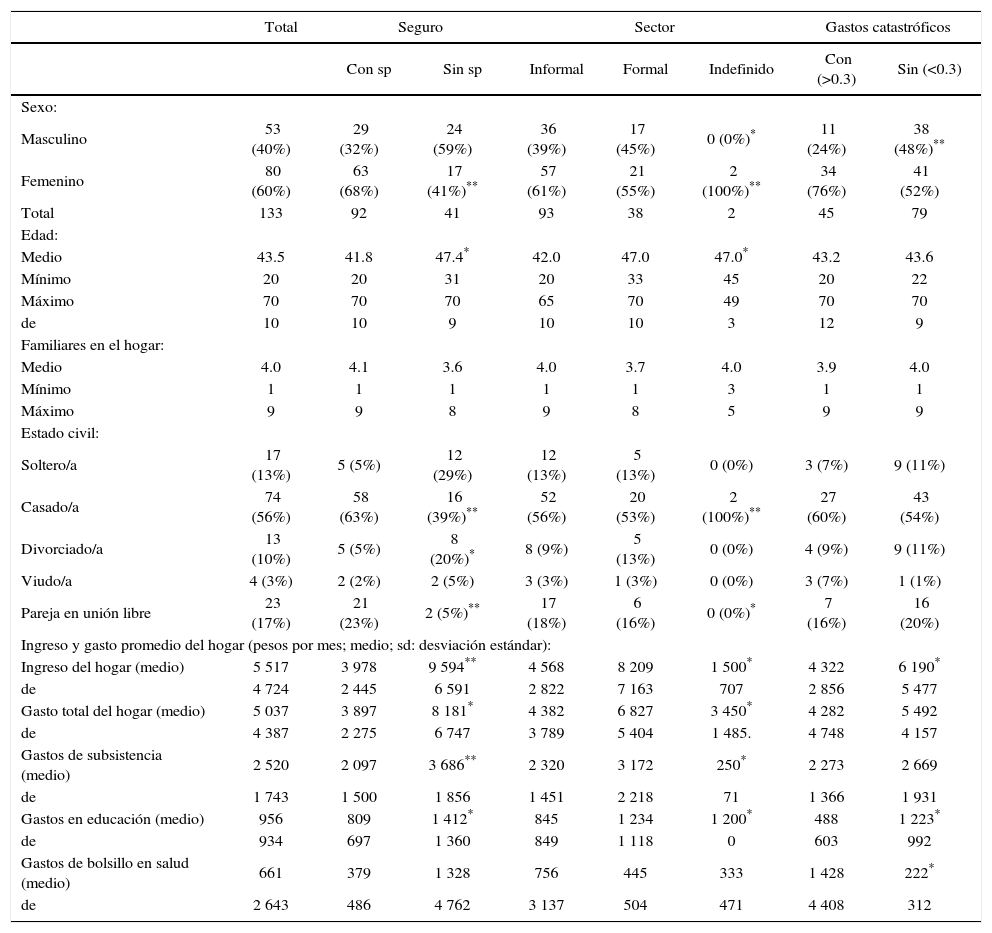

ResultadosDescripción socio-demográficaUna visión conjunta sobre cualidades socio-demográficas de la muestra se encuentra en la tabla 1. Se encontró que 60% de los entrevistados fueron mujeres, la edad promedio fue de 43.5 años (mínima 20 y máxima 70). El monto de los ingresos promedio se ubicó en 5 517 pesos (de 4724), los gastos por subsistencia fueron de 2 520 pesos (de 1 743) y el monto promedio mensual de gastos de bolsillo en salud fue de 661 pesos (de 2 643). De la población participante en el estudio, 45 hogares (34%) resultaron afectados por gc. Los gastos de bolsillo en salud por mes se colocaron en este grupo con 1 428 pesos (de 4 408), más del séxtuple que en el grupo sin gc (222 pesos; de 312; p<0.05).

Estadísticas descriptivas de la muestra de investigación. México d.f., 2010

| Total | Seguro | Sector | Gastos catastróficos | |||||

|---|---|---|---|---|---|---|---|---|

| Con sp | Sin sp | Informal | Formal | Indefinido | Con (>0.3) | Sin (<0.3) | ||

| Sexo: | ||||||||

| Masculino | 53 (40%) | 29 (32%) | 24 (59%) | 36 (39%) | 17 (45%) | 0 (0%)* | 11 (24%) | 38 (48%)** |

| Femenino | 80 (60%) | 63 (68%) | 17 (41%)** | 57 (61%) | 21 (55%) | 2 (100%)** | 34 (76%) | 41 (52%) |

| Total | 133 | 92 | 41 | 93 | 38 | 2 | 45 | 79 |

| Edad: | ||||||||

| Medio | 43.5 | 41.8 | 47.4* | 42.0 | 47.0 | 47.0* | 43.2 | 43.6 |

| Mínimo | 20 | 20 | 31 | 20 | 33 | 45 | 20 | 22 |

| Máximo | 70 | 70 | 70 | 65 | 70 | 49 | 70 | 70 |

| de | 10 | 10 | 9 | 10 | 10 | 3 | 12 | 9 |

| Familiares en el hogar: | ||||||||

| Medio | 4.0 | 4.1 | 3.6 | 4.0 | 3.7 | 4.0 | 3.9 | 4.0 |

| Mínimo | 1 | 1 | 1 | 1 | 1 | 3 | 1 | 1 |

| Máximo | 9 | 9 | 8 | 9 | 8 | 5 | 9 | 9 |

| Estado civil: | ||||||||

| Soltero/a | 17 (13%) | 5 (5%) | 12 (29%) | 12 (13%) | 5 (13%) | 0 (0%) | 3 (7%) | 9 (11%) |

| Casado/a | 74 (56%) | 58 (63%) | 16 (39%)** | 52 (56%) | 20 (53%) | 2 (100%)** | 27 (60%) | 43 (54%) |

| Divorciado/a | 13 (10%) | 5 (5%) | 8 (20%)* | 8 (9%) | 5 (13%) | 0 (0%) | 4 (9%) | 9 (11%) |

| Viudo/a | 4 (3%) | 2 (2%) | 2 (5%) | 3 (3%) | 1 (3%) | 0 (0%) | 3 (7%) | 1 (1%) |

| Pareja en unión libre | 23 (17%) | 21 (23%) | 2 (5%)** | 17 (18%) | 6 (16%) | 0 (0%)* | 7 (16%) | 16 (20%) |

| Ingreso y gasto promedio del hogar (pesos por mes; medio; sd: desviación estándar): | ||||||||

| Ingreso del hogar (medio) | 5 517 | 3 978 | 9 594** | 4 568 | 8 209 | 1 500* | 4 322 | 6 190* |

| de | 4 724 | 2 445 | 6 591 | 2 822 | 7 163 | 707 | 2 856 | 5 477 |

| Gasto total del hogar (medio) | 5 037 | 3 897 | 8 181* | 4 382 | 6 827 | 3 450* | 4 282 | 5 492 |

| de | 4 387 | 2 275 | 6 747 | 3 789 | 5 404 | 1 485. | 4 748 | 4 157 |

| Gastos de subsistencia (medio) | 2 520 | 2 097 | 3 686** | 2 320 | 3 172 | 250* | 2 273 | 2 669 |

| de | 1 743 | 1 500 | 1 856 | 1 451 | 2 218 | 71 | 1 366 | 1 931 |

| Gastos en educación (medio) | 956 | 809 | 1 412* | 845 | 1 234 | 1 200* | 488 | 1 223* |

| de | 934 | 697 | 1 360 | 849 | 1 118 | 0 | 603 | 992 |

| Gastos de bolsillo en salud (medio) | 661 | 379 | 1 328 | 756 | 445 | 333 | 1 428 | 222* |

| de | 2 643 | 486 | 4 762 | 3 137 | 504 | 471 | 4 408 | 312 |

P valores: t-test (medio) o test de χ2 (proporciones)

Se investigó si los gastos de bolsillo pueden llegar a ser tan excesivos para un hogar, en relación con su capacidad de pago, para que los tratamientos necesarios tengan que ser suspendidos. La gran mayoría (128) reportaron que durante el último trimestre hasta dos padecimientos tuvieron que ser atendidos por un médico. Casi la mitad (49%) mencionó enfermedades crónicas, como diabetes; psicológicas o neurológicas, como Parkinson; o discapacidades (ver tabla 2).

Vista general de las enfermedades graves en los hogares que necesitaron una consulta médica.

Casi la mitad de los hogares mencionó enfermedades crónicas. México d.f., 2010

| Total | Seguro | Sector | Gastos catastróficos | |||||

|---|---|---|---|---|---|---|---|---|

| Padecimiento | Con sps | Sin sps | Informal | Formal | Indefinido | Con (>0.3) | Sin (<0.3) | |

| Crónico (discapacidad, enfermedades psicólogicas, neurológicas) | 65 (49%) | 48 (52%) | 17 (41%)** | 43 (46%) | 21 (55%) | 1 (50%)** | 21 (47%) | 38 (48%) |

| Agudo (trauma, dolor) | 61 (46%) | 42 (46%) | 19 (46%)* | 46 (49%) | 14 (37%) | 1 (50%)** | 23 (51%) | 34 (43%)* |

| En peligro de muerte/grave (cáncer, leucemia) | 20 (15%) | 13 (14%) | 7 (17%) | 13 (14%) | 7 (18%) | 0 (0%) | 8 (18%) | 11 (14%) |

| Indicaciones pediátricas | 4 (3%) | 3 (3%) | 1 (2%) | 4 (4%) | 0 (0%) | 0 (0%) | 0 (0%) | 4 (5%) |

Se muestra que 30% de los hogares tuvo que suspender algún tratamiento necesario o que ni siquiera pudieron empezarlo, debido a que los costos de dicho tratamiento superaron la capacidad del hogar para financiarlo; (conforme a los diferentes estratos socio-económicos de acuerdo a la estratificación de amai -Asociación Mexicana de Agencias de Investigación de Mercado y Opinión Pública-15). Veinte entrevistados mencionaron la necesidad de interrumpir u omitir el tratamiento de alguna enfermedad aguda por cuestiones económicas; por otra parte, 15 hogares presentaron padecimientos crónicos, así como discapacidades; en cuatro hogares se presentaron enfermedades graves o con peligro de muerte, como cáncer, pero no pudieron ser tratadas debido a los altos gastos que implicaban. Se mencionó que en un caso, uno de los miembros de la familia falleció debido a la incapacidad económica para financiar el tratamiento; esto último es de importancia central, por lo menos desde el punto de vista cualitativo, ya que reafirma la relevancia existencial que puede tener la seguridad contra riesgos económicos a través de un seguro médico, como por ejemplo el Seguro Popular.

Se mostró que terapias bajo medicamentos o tratamientos bajo vigilancia médica tienen una mayor posibilidad de continuidad si se está inscrito al Seguro Popular. Del total de los 92 hogares asegurados en este sistema, 60 (65%) reportaron que gracias a este seguro se pudo impedir la interrupción, así como la omisión del tratamiento de alguna enfermedad crónica o aguda; de ellos, 50 se ubicaron en el sector informal, ocho en el formal y dos no pudieron ser clasificados. Asimismo, 39 de estos hogares no tuvieron gc en el último trimestre; por el contrario, los 21 hogares restantes presentaron gc (p<0.05). En 23 hogares, no obstante estar inscritos al Seguro Popular, tuvieron que suspender un tratamiento médico o ni siquiera pudieron empezarlo, de estos asegurados en 15 casos ocurrieron gc.

Influencia de los gastos catastróficos en la inversión en la educaciónUn punto principal del análisis es el presupuesto destinado a la formación escolar de los niños. Por medio del análisis de regresión ols se refleja la relación entre los gastos de bolsillo y los gastos en educación de los hogares. Subyace la suposición de que existe una relación lineal entre la variable dependiente “gastos educativos” y uno o más regresores; 37 (39%) de los 94 hogares encuestados, con por lo menos un niño, opinaron que sus gastos en salud influyeron en la formación escolar de sus hijos. Mientras que los afiliados al Seguro Popular no mencionaron ninguna influencia (49 p<0.001). Casi uno de cada tres hogares con niños (29) mencionó que a causa de los gastos de bolsillo, el dinero disponible no fue suficiente para adquirir material escolar. En segundo lugar, se mencionaron ahorros en necesidades básicas (10). Además, se presentaron argumentos como cuotas escolares inaccesibles (10), los altos costos del transporte público (10), y trabajo infantil para ayudar a sostener el hogar (6). Estos efectos consecuentes de los gastos en salud se mencionan con más frecuencia en los hogares del sector informal en comparación con el sector formal (p<0.001). En el análisis de regresión múltiple se muestra que la variable “gastos en salud” tiene la relación más negativa respecto a la variable dependiente “gastos educativos” (B-coeficiente: −0.465; p<0.05) (ver tabla 3).

Resultados de la regresión lineal múltiple ols sobre gastos educativos. México d.f., 2010

| Regresión ols sobre los gastos educativos | Coeficientes de regresión (Variable dependiente: “gastos educativos”) | ||

|---|---|---|---|

| B | Error estándar | ||

| Regresores | Constante | 0.211 | 0.032** |

| Gastos en salud | −0.465 | 0.215* | |

| Gastos catastróficos | −0.045 | 0.036 | |

| Niños de edad escolar | 0.097 | 0.029* | |

| Estancia en el hospital | <0.001 | 0.036 | |

| Sin Seguro Popular | −0.010 | 0.033 | |

| Nivel de educación alto (por lo menos bachillerato) | −0.081 | 0.030* | |

| Enfermedades agudas | 0.034 | 0.029 | |

Base: n=115; gastos educativos y gastos en salud como parte de la capacidad de pago de los hogares entre 0 y 1; valores missing excluidos

Según el análisis de regresión bivariable (ver tabla 4) se ha reportado una muy pequeña probabilidad (p<0.001) de que no exista una relación entre gastos educativos y gastos en salud. Para eso, se puede suponer, a través de esta investigación, la hipótesis alternativa de que existe una relación significativa entre gastos educativos y gastos en salud. Además, en la muestra se reafirma que hay una relación negativa entre estas dos variables (B-coeficiente: −0.657; p<0.001). Un análisis de regresión bivariable del subsegmento de los hogares con gc demuestra una relación negativa (B-coeficiente: −0.828; p<0.001, r2=0.306) con gastos educativos.

Presentación de los resultados de la regresión lineal ols bivariable sobre gastos educativos. México d.f., 2010

| Regresión ols bivariale sobre gastos educativos | Coeficientes de regresión (Variable dependiente: “gastos educativos”) | |

|---|---|---|

| B | Error estándar | |

| Constante | 0.246 | 0.020** |

| Gastos en salud | −0.657 | 0.180** |

| Constante | 0.801 | 0.129** |

| Subsegmento: hogares con gastos catastróficos | −0.828 | 0.214** |

*p<0.05

En el análisis de los segmentos se reafirma que los hogares sin gc invierten más en educación, en comparación con los hogares con gc. Estos últimos, como era de esperarse, tienen gastos más altos por motivos de salud e invierten menos en educación que los hogares sin gc. Dichos resultados tienen un significado central, además fueron verificados complementariamente mediante un análisis de Answer Tree, proceso que subraya una vez más, que un hogar sin gc (79) muy probablemente realiza gastos en educación por encima del promedio; en esta categoría ingresaron un total de 54 hogares encuestados (p<0.001). Este resultado concuerda con los del análisis de regresión y muestra también el papel que pueden jugar los gc en los hogares en relación con la inversión en educación.

DiscusiónEl significado que tienen los gc para el sistema de salud mexicano, se ha mencionado en diversos estudios científicos.1,5–7 Los resultados de esta investigación demostraron que existe una relación significativa entre gastos en salud y gastos en educación en general, y entre gc y gastos en educación; evidentemente, estas relaciones son negativas. En estos hogares los gastos educativos se asociaron significativamente con los gc en el análisis de regresión ols. La educación de los niños se ve afectada directa e indirectamente por los gastos de bolsillo. En especial por la falta de recursos económicos que en un principio estaban destinados para inscripciones o material escolar y que después tuvieron que ser utilizados para solventar los gastos en la atención médica. Por otra parte, de manera indirecta, ya que los hogares se ven obligados a ahorrar, inclusive sobre sus necesidades básicas.

En 2003, Torres y Knaul presentaron determinantes empíricos sobre los gastos de bolsillo por motivos de salud,16 los autores mostraron que la falta de un seguro médico, así como factores de influencia, como integrantes de la familia en edad avanzada, niños o residencia en lugares rurales, tienen una influencia positiva y significante en la probabilidad de tener gc. En nuestro estudio se puede ratificar este resultado, por lo menos en lo que respecta a personas mayores de 60 años; de 79 hogares sin gc en el último trimestre, en 58 (73%) no se encontraban personas mayores de 60 años. Por el contrario, en 25 hogares con personas mayores se presentaron gc dentro del mismo trimestre. En 94 hogares se encontraba por lo menos un niño (en 60 de ellos indicaron que había entre dos y seis), todos menores de 6 años. El número promedio de niños de los hogares entrevistados se ubicó en 1.5 (media); sin embargo, no fue posible determinar en la muestra investigada una correlación significativa entre los gc y el número de niños en el hogar. No obstante, los hogares con dos o más niños estaban afiliados con mayor frecuencia al Seguro Popular que los hogares sin niños (p<0.05).

En otro estudio, Sosa-Rubí y cols. estimaron el efecto del Seguro Popular sobre la incidencia del gc y el gasto de bolsillo en salud a mediano plazo en México,17 el análisis se realizó con base en los datos de la Encuesta de Evaluación del Seguro Popular 2005–2008. Se demostró que la aplicación de este seguro tenía un efecto protector en la incidencia del gc en los hogares; mientras que en 2005, 6% de los hogares afiliados al Seguro Popular presentaron gc y 8.4% de los hogares no asegurados tuvieron gc, el valor en 2006 se incrementó en 6.5% y 9.7%, respectivamente. Dos años después este porcentaje disminuyó a 3.5% y 4.8%. Los resultados de esta investigación sólo se pueden comparar con ese estudio de modo limitado, ya que nuestro foco de atención se dirigió al grupo objetivo de los no asalariados, de los cuales hipotéticamente se esperaba un riesgo más alto de caer en gc, esto reafirma la parte significativamente más alta de las personas en la muestra que están afectadas por gc (34%).

Entre 2003 y 2005, Álvarez-Hernández y cols. realizaron una investigación multicéntrica y transversal con base en 262 pacientes con artritis reumatoide (ar).18 La investigación se concentró en el impacto socioeconómico en cuanto a gc, así como el empobrecimiento de los hogares mexicanos. El análisis dio como resultado que la ar implicó gc en casi uno de cada dos casos(46.9%), con una asociación significativa entre el tipo de cobertura y la duración de la ar. El impacto de los gastos se manifestó, sobre todo, en hogares con cobertura de salud privada o parcial, es decir, que tuvieron una proporción de gc y empobrecimiento más alta que los hogares con una cobertura de salud completa. En general, ambas investigaciones subrayan el impacto socioeconómico de los gastos médicos y las dificultades para cumplir con tratamientos.

En este estudio se demostró que los gc tienen un papel primordial en la atención médica, razón por la que los responsables de la política en México deben enfocar su atención en el suministro de programas que den cobertura suficiente a los gastos en salud, como el Seguro Popular. Lo anterior probablemente tendría un impacto tanto en el micro nivel de los hogares, como en el macro nivel de la sociedad mexicana. Una limitación importante de este estudio fue que la muestra considerada no persigue una generalización fuera de la población del área metropolitana de la ciudad de México ni podría tomarse como representativa para la población de México.

Este artículo debe citarse: Weid T, Emmert M, Schöffski O. El impacto de los gastos catastróficos como amenaza existencial para las familias no asalariadas en el área metropolitana de la ciudad de México. Aten Fam. 2014;21(4):103–108.