El problema de investigación que se plantea para este artículo se encuentra en discernir si los empresarios objeto de estudio se orientan hacia la sustentabilidad o hacia la responsabilidad social empresaria, en función de su consideración acerca de determinadas variables económicas, sociales y ambientales. Para ello, se proponen 3 objetivos: 1) identificar variables relacionadas con los aspectos económicos, sociales y ambientales que permiten catalogar a una empresa como responsable, en el contexto de estudio, 2) relacionar dichas variables con los constructos de sustentabilidad o responsabilidad social empresarial y 3) determinar hacia qué constructo se orientan los empresarios que conforman el objeto de estudio. El estudio empírico se desarrolló con empresarios de 127 organizaciones de la Provincia de Córdoba-Argentina y concluye que la hipótesis inicial no es válida, dado que las variables más importantes señaladas por los encuestados responden, casi en su totalidad, al constructo de sustentabilidad y no al de responsabilidad social empresarial.

On this basis, the research problem that arises for this article is to discern if employers under study are oriented either towards sustainability or corporate social responsibility, taking into account their consideration of certain economic, social and environmental variables. To do this, 3 objectives are proposed: 1) to identify variables related to economic, social and environmental aspects that allow a company to be labelled as responsible, in the context of study, 2) to relate these variables with the constructs of sustainability or corporate social responsibility and 3) to determine to which construct entrepreneurs object of study are oriented. The empirical study was carried out with entrepreneurs from 127 organizations in the province of Cordoba-Argentina and it concluded that the initial hypothesis is invalid, since the most important variables that interviewers identify respond almost entirely to the construct of sustainability instead corporate social responsibility.

Los conceptos de sustentabilidad y responsabilidad social empresaria (RSE) tienen una importancia creciente en el ámbito de la administración, lo cual aparece reflejado en la gran cantidad de trabajos académicos que desarrollan estos temas. A título de ejemplo remitimos a los relevamientos bibliográficos realizados por Hahn y Kühnen (2013), Perdomo y Escobar (2011) y Montiel (2008).

En la literatura se encuentran abordajes diferenciados para ambos conceptos, lo que permite asumir que se trata de enfoques distintos, al menos desde una perspectiva teórica. Algunos autores destacan las diferencias basándose en el origen de los conceptos o en el paradigma filosófico sobre el que se asientan (Montiel, 2008; Boff, 2012). Otros, por su parte, reconocen la existencia de diferentes teorías de RSE según el rol que se les asigna a los diversos actores o grupos de interés (Garriga y Melé, 2004; Berbel, Reyes y Gómez, 2007) o según la importancia que otorgan a alguna dimensión de análisis en particular, ya sea económica, social, ambiental, temporal o de voluntariedad (Lozano, 2008; Lozano y Huisingh, 2011; Dahlsrud, 2008).

Otros autores consideran la sustentabilidad como un estadio superior hacia el cual evoluciona la RSE por tratarse de un concepto más integrador (Andreu Pinillos y Fernández Fernández, 2011; Ulla, 2012).

Desde una perspectiva empírica, en Argentina se han realizado numerosos esfuerzos por diagnosticar el grado de aplicación de las prácticas de RSE centrándose en la evaluación de prácticas llevadas a cabo por diversos tipos de organizaciones (Berger, Reficco y Hermelo, 2005; Liarte-Vejrup, Álvarez y Llayá, 2008; Liarte-Vejrup y Fuertes, 2009; Fuertes, Iametti y Goyburu, 2004; Roitstein, 2009; Peretti, 2007; Blázquez, Peretti, Sedevich Fons, Buraschi y Mondino, 2009). Estos trabajos coinciden en manifestar que las organizaciones argentinas se encuentran en una etapa incipiente de aplicación de prácticas sustentables, lo que los ubicaría en el enfoque de la RSE, entendido como un estadio anterior a la sustentabilidad.

De acuerdo a ello, el problema de investigación que se plantea para este artículo se encuentra en discernir si los empresarios objeto de estudio se orientan hacia la sustentabilidad o hacia la RSE, en función de su consideración acerca de determinadas variables económicas, sociales y ambientales.

Para ello, se proponen 3 objetivos: 1) identificar variables relacionadas con los aspectos económicos, sociales y ambientales que permiten catalogar a una empresa como responsable, en el contexto de estudio, 2) relacionar dichas variables con los constructos de sustentabilidad o RSE y 3) determinar hacia qué constructo se orientan los empresarios que conforman el objeto de estudio.

Tomando como base los artículos nacionales antes mencionados, la hipótesis de trabajo inicial es que «Los empresarios de Córdoba-Argentina se orientan hacia el enfoque de la RSE ya que consideran como atributos, motivaciones y pilares a variables más relacionadas con este constructo que con el de la sustentabilidad».

A fin de contrastar dicha hipótesis, se realizaron 2 estudios: uno exploratorio de tipo conceptual, tendente a determinar las variables correspondientes a los constructos de sustentabilidad y RSE, y otro empírico a fin de verificar con cuál de estos constructos se identifican los empresarios objeto de análisis. El estudio se realizó en 127 organizaciones tomadas como muestra, ubicadas en la Provincia de Córdoba-Argentina.

El trabajo se estructura como sigue: en la sección titulada «Marco teórico» se revisan los abordajes teóricos de los conceptos de sustentabilidad y RSE resaltando sus principales diferencias. También aquí se integran los documentos que sirvieron de base para la construcción de las variables relacionadas con cada constructo en la sección posterior. En la siguiente sección se detalla el método seguido para identificar las variables a observar (estudio exploratorio). Además, se describe la población y la muestra, se explica el instrumento de relevamiento utilizado y se indica la metodología empleada para el análisis de los datos (estudio empírico). En la sección titulada «Resultados» se presentan los resultados obtenidos para cada una de las dimensiones estudiadas (atributos, motivaciones y pilares). Por último, en la sección final se resumen las conclusiones del trabajo y se sugieren posibles líneas de investigación.

Marco teóricoLa sustentabilidad o sostenibilidad es un constructo teórico utilizado por múltiples disciplinas que se popularizó en la década de los 80 en la expresión desarrollo sustentable (Montiel, 2008) y que, según el documento conocido como «Informe Brundtland», implica satisfacer las necesidades del presente sin comprometer la capacidad de las futuras generaciones para satisfacer las suyas (Comisión Mundial sobre el Medio Ambiente y el Desarrollo, 1987). Si bien la noción de desarrollo sustentable se refería inicialmente a nivel de Estados en el contexto global, en las últimas 2 décadas el concepto se trasladó al ámbito organizacional (Beckmann, Hielscher y Pies, 2014), utilizándose indistintamente las expresiones desarrollo sustentable corporativo (Bansal, 2005), sustentabilidad organizacional (Paulraj, 2011; Moizer y Tracey, 2010) o sostenibilidad corporativa (Andreu Pinillos y Fernández Fernández, 2011; Lozano, 2008; Montiel, 2008).

La RSE, por su parte, nace como una nueva dimensión empresarial preocupada por el concepto de sostenibilidad (AECA, 2004), marcando un cambio de paradigma con relación a la teoría económica de la empresa la cual sostenía que la única responsabilidad de la misma era obtener ganancias (Friedman, 1970).

Existen diversas definiciones de RSE. Algunos autores resaltan su vinculación con la sustentabilidad (CEADS, 2003; AECA, 2004), otros, por su parte, ponen el énfasis en la gestión y en la voluntariedad (ETHOS, 2011; Morello, 2009). Una definición que resume el espíritu dominante de la RSE es la de la ONG Economistas Sin Fronteras: «el reconocimiento e integración en la gestión y las operaciones de la organización de las preocupaciones sociales, laborales, medioambientales y de respeto a los derechos humanos, que generen políticas, estrategias y procedimientos que satisfagan dichas preocupaciones y configuren sus relaciones con sus interlocutores» (Navarro García, 2013, p. 55).

A partir de esta revisión se puede realizar un análisis sobre las principales diferencias entre ambos conceptos. Una primera distinción viene dada por algunos atributos de cada constructo. El carácter instrumental de la RSE, que nace como una herramienta utilizada para abordar la sustentabilidad desde las empresas, a diferencia del concepto de sustentabilidad que implica una filosofía, una forma de ver y sentir la realidad con la vista puesta en el futuro. En esta línea de análisis Montiel (2008) afirma que la sustentabilidad se asienta en un paradigma filosófico ecocéntrico, basado en el valor intrínseco de la naturaleza, mientras que la RSE responde a un paradigma antropocéntrico, resaltando el valor utilitario de la preservación del ambiente.

El segundo aspecto de divergencia entre ambos conceptos comprende la discusión acerca de si la RSE abarca o no la dimensión económica. Carroll (1979) propuso en 1979 una pirámide de RSE en la que la responsabilidad económica se encuentra en la base de la misma y sirve de apoyo para el resto de las responsabilidades (legales, éticas y filantrópicas). En esta visión se reconoce la importancia de la rentabilidad como una base indispensable para soportar los demás aspectos de la RSE, pero la gestión para obtener dicha rentabilidad se presenta por fuera de la RSE. Desde otro enfoque, la teoría de los stakeholders o partes interesadas impulsada por Freeman (1984) resalta la existencia de diversos grupos interesados en el accionar de la empresa, uno de los cuales está conformado por los accionistas. Numerosos autores vinculan a la RSE con una actitud comprometida hacia sus stakeholders (Volpentesta, 2011; AECA, 2004) lo cual estaría incluyendo la dimensión económica dentro del concepto por la responsabilidad de la empresa hacia sus inversores. Sin embargo, resulta claro que la RSE se basa en dar respuesta principalmente a demandas originadas en las dimensiones social y ambiental, pretendiendo integrarlas con el objetivo primario de las empresas que es la rentabilidad. Diferente es el caso de la sustentabilidad en la cual la rentabilidad es una dimensión más que debe ser equilibrada con la social y la ambiental.

Otro punto controvertido con relación al concepto de RSE es la motivación con la cual se llevan a cabo las acciones catalogadas como sustentables. De un estudio realizado en base a empresas que implementan RSE en Argentina surge que «construir una fuerte integración de la empresa con la sociedad en la cual opera y de la cual obtiene sus beneficios económicos, aparece para las empresas entrevistadas como un elemento clave para sostener la competitividad» (Roitstein, 2009, p. 26). Esto alerta sobre la principal motivación que lleva a las empresas a adoptar la RSE: contribuir a mejorar su imagen y con ello obtener ventajas competitivas.

Esta motivación económica de la RSE en la empresa va en consonancia con la creciente cantidad de estudios teóricos que promulgan su incorporación en los objetivos de manera equilibrada. Por ejemplo, Porter y Kramer (2006) advierten que en muchas ocasiones la RSE se inserta de manera fragmentada y desconectada con la estrategia principal de la empresa, opacando así su potencial. Por el contrario, si se contemplara la RSE de manera estratégica, podría convertirse en fuente de oportunidades, innovación y ventaja competitiva al mismo tiempo que beneficiaría a la sociedad. En el plano ideal, la RSE no es algo que se le añade a la empresa sino que es una estrategia que integra una serie de valores que están alineados a las funciones básicas de la empresa (Banco Mundial, 2006).

Al posicionarse desde el constructo de la sustentabilidad, las motivaciones son más claras. La sustentabilidad es un objetivo en sí mismo que pone en equilibrio las dimensiones ambiental, económica y social, y la motivación que la impulsa es la sostenibilidad del planeta, no solamente el bienestar de la propia empresa.

Esta revisión bibliográfica sugiere que la sustentabilidad y la RSE constituyen 2 constructos diferentes por 3 características distintivas: la visión sistémica, el equilibrio entre dimensiones y la motivación subyacente; y que es posible determinar si los empresarios se orientan hacia uno u otro en virtud de ciertas variables observables.

En otros trabajos (Blázquez et al., 2009; Buraschi y Peretti, 2012) se realizaron avances en la identificación de variables relacionadas con la sustentabilidad y la RSE. Dichos trabajos toman como base diferentes guías, herramientas y encuestas reconocidas internacionalmente y relevan los principales indicadores, principios o prácticas que permitirían medir el desempeño en materia de sustentabilidad y/o RSE.

Blázquez et al. (2009) realizan un relevamiento empírico sobre los indicadores que las empresas de Córdoba-Argentina reflejan en sus reportes, encontrando que muchos instrumentos y guías de aceptación internacional no reflejan adecuadamente las variables que las empresas locales consideran más relevantes.

Buraschi y Peretti (2012) presentan un análisis comparativo entre diversos instrumentos, concluyendo que el enfoque preponderante entre ellos es el de la RSE, por su carácter instrumental, su escasa referencia a la dimensión económica y su orientación hacia la motivación individual, basada en la mejora de la imagen a través de la certificación.

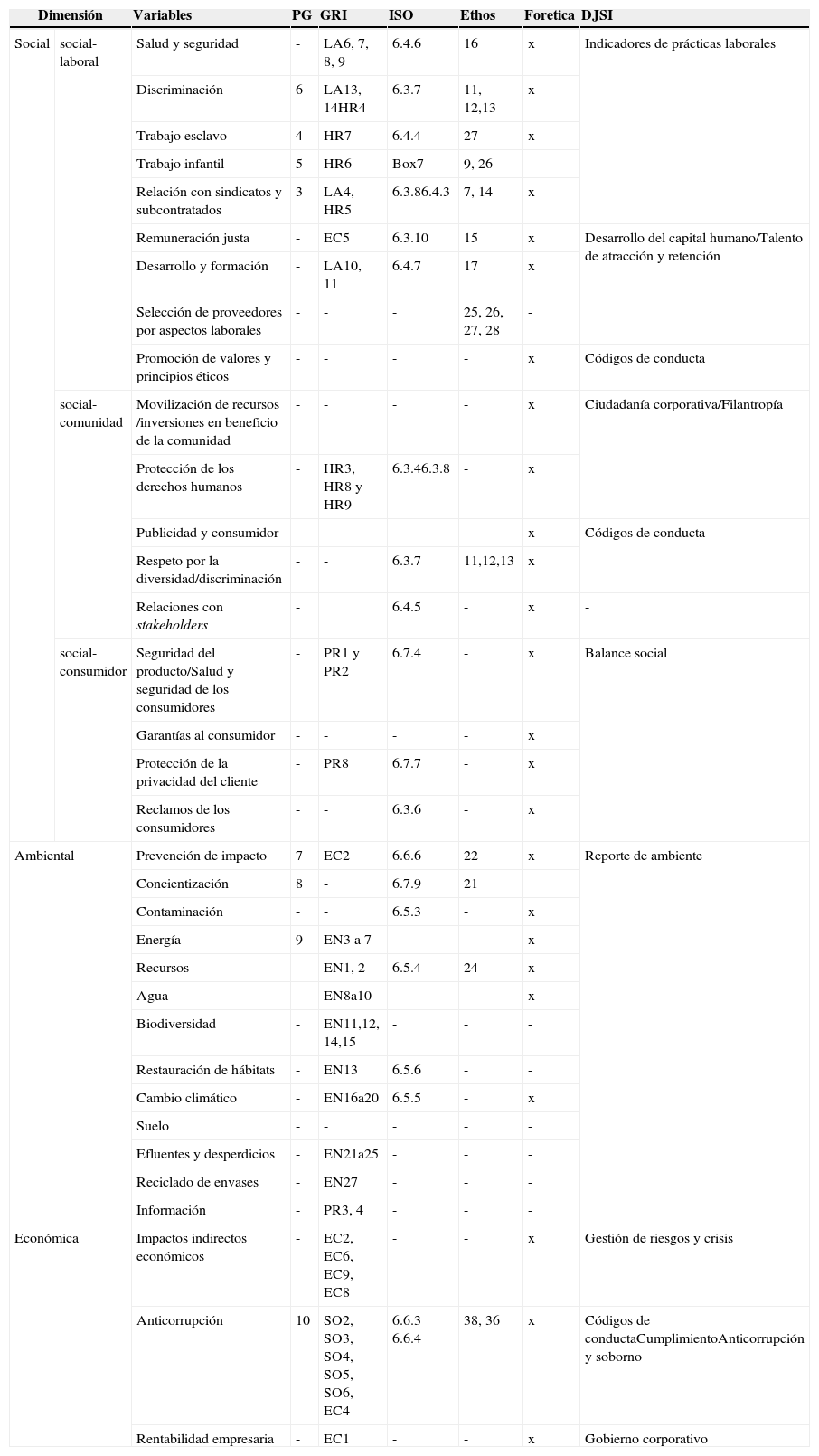

Tomando como base estos trabajos, se muestra en la tabla 1 un resumen de las variables que habitualmente se consideran en los instrumentos de relevamiento y reportes de sustentabilidad y/o RSE.

Variables consideradas en los instrumentos de relevamiento y reportes de sustentabilidad y/o RSE

| Dimensión | Variables | PG | GRI | ISO | Ethos | Foretica | DJSI | |

|---|---|---|---|---|---|---|---|---|

| Social | social-laboral | Salud y seguridad | - | LA6, 7, 8, 9 | 6.4.6 | 16 | x | Indicadores de prácticas laborales |

| Discriminación | 6 | LA13, 14HR4 | 6.3.7 | 11, 12,13 | x | |||

| Trabajo esclavo | 4 | HR7 | 6.4.4 | 27 | x | |||

| Trabajo infantil | 5 | HR6 | Box7 | 9, 26 | ||||

| Relación con sindicatos y subcontratados | 3 | LA4, HR5 | 6.3.86.4.3 | 7, 14 | x | |||

| Remuneración justa | - | EC5 | 6.3.10 | 15 | x | Desarrollo del capital humano/Talento de atracción y retención | ||

| Desarrollo y formación | - | LA10, 11 | 6.4.7 | 17 | x | |||

| Selección de proveedores por aspectos laborales | - | - | - | 25, 26, 27, 28 | - | |||

| Promoción de valores y principios éticos | - | - | - | - | x | Códigos de conducta | ||

| social-comunidad | Movilización de recursos /inversiones en beneficio de la comunidad | - | - | - | - | x | Ciudadanía corporativa/Filantropía | |

| Protección de los derechos humanos | - | HR3, HR8 y HR9 | 6.3.46.3.8 | - | x | |||

| Publicidad y consumidor | - | - | - | - | x | Códigos de conducta | ||

| Respeto por la diversidad/discriminación | - | - | 6.3.7 | 11,12,13 | x | |||

| Relaciones con stakeholders | - | 6.4.5 | - | x | - | |||

| social-consumidor | Seguridad del producto/Salud y seguridad de los consumidores | - | PR1 y PR2 | 6.7.4 | - | x | Balance social | |

| Garantías al consumidor | - | - | - | - | x | |||

| Protección de la privacidad del cliente | - | PR8 | 6.7.7 | - | x | |||

| Reclamos de los consumidores | - | - | 6.3.6 | - | x | |||

| Ambiental | Prevención de impacto | 7 | EC2 | 6.6.6 | 22 | x | Reporte de ambiente | |

| Concientización | 8 | - | 6.7.9 | 21 | ||||

| Contaminación | - | - | 6.5.3 | - | x | |||

| Energía | 9 | EN3 a 7 | - | - | x | |||

| Recursos | - | EN1, 2 | 6.5.4 | 24 | x | |||

| Agua | - | EN8a10 | - | - | x | |||

| Biodiversidad | - | EN11,12, 14,15 | - | - | - | |||

| Restauración de hábitats | - | EN13 | 6.5.6 | - | - | |||

| Cambio climático | - | EN16a20 | 6.5.5 | - | x | |||

| Suelo | - | - | - | - | - | |||

| Efluentes y desperdicios | - | EN21a25 | - | - | - | |||

| Reciclado de envases | - | EN27 | - | - | - | |||

| Información | - | PR3, 4 | - | - | - | |||

| Económica | Impactos indirectos económicos | - | EC2, EC6, EC9, EC8 | - | - | x | Gestión de riesgos y crisis | |

| Anticorrupción | 10 | SO2, SO3, SO4, SO5, SO6, EC4 | 6.6.3 6.6.4 | 38, 36 | x | Códigos de conductaCumplimientoAnticorrupción y soborno | ||

| Rentabilidad empresaria | - | EC1 | - | - | x | Gobierno corporativo | ||

DJSI: Dow Jones Sustainability Index (aspectos fundamentales); Ethos:Instituto Ethos de Brasil (indicadores); Forética:Encuesta Forética (preguntas); GRI-Global Report Initiative (indicadores); ISO-Norma ISO 26 000 (capítulos); PG:Pacto Global (principios).

Fuente: Elaboración propia en base a Blázquez et al. (2009) y Buraschi y Peretti (2012).

En la sección precedente se analizaron las variables que se consideran habitualmente en los instrumentos de relevamiento y evaluación de la sustentabilidad y/o RSE. Sin embargo, en general dichas variables son comunes a ambos constructos y no permiten discernir con claridad la orientación hacia uno u otro enfoque. Es por ello que se abordó un estudio exploratorio a fin de generar nuevas variables que resalten las diferencias conceptuales entre sustentabilidad y RSE.

Para ello, se siguió la metodología de 3 pasos propuesta por Bansal (2005) en su estudio longitudinal de desarrollo sustentable corporativo, tendente a proporcionar objetividad en el proceso de proponer nuevas variables de análisis.

En el primer paso, se identificaron las características distintivas de cada uno de los constructos y se analizaron las diferentes variables recogidas en la tabla 1, las cuales fueron evaluadas en función de su relación con las características distintivas. Esta tarea puso en evidencia la necesidad de establecer nuevas dimensiones de análisis del accionar empresarial, ya que la mera distinción entre dimensión social, económica y ambiental resultaba insuficiente para resaltar las diferencias conceptuales.

En el segundo paso, cada una de las investigadoras elaboró de manera separada una lista de dimensiones del accionar empresarial que pudieran reflejar las características distintivas entre sustentabilidad y RSE, las cuales fueron luego cotejadas y consensuadas hasta establecer 3 dimensiones de análisis: los atributos por los cuales una empresa es catalogada como responsable, las motivaciones por las cuales implementaría una acción de sustentabilidad y los pilares sobre los cuales basaría un plan de sustentabilidad.

Siguiendo el mismo procedimiento, se propuso de manera separada un listado de posibles variables por cada una de estas dimensiones que resaltaran los aspectos diferentes de ambos constructos.

A su vez, las variables obtenidas se validaron a través del esquema de O’Reilly, Chatman y Caldwell (1991) en función de: a) que fueran de aplicación general a las empresas relevadas, b) fácilmente discriminables y clasificables en una sola categoría, c) fáciles de entender y d) no redundantes.

En el tercer paso, se comprobó si dichas variables reflejaban cada uno de los constructos de manera inequívoca a través de la consulta a 6 investigadores y expertos en sustentabilidad y/o RSE. Se utilizó la medida de validez sustantiva propuesto por Anderson y Gerbing (1991), corroborando que los ítems propuestos estaban asociados a sus respectivos constructos.

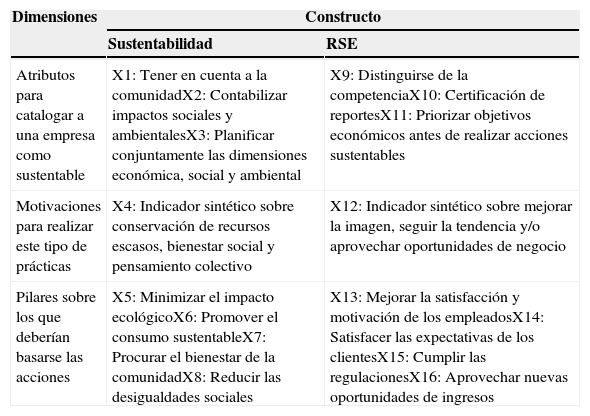

De esta manera, se lograron identificar 8 variables observables que corresponden al constructo de la sustentabilidad y otras 8 que corresponden al constructo de la RSE, las cuales se listan en la tabla 2.

Variables observables definidas para los constructos de sustentabilidad y RSE

| Dimensiones | Constructo | |

|---|---|---|

| Sustentabilidad | RSE | |

| Atributos para catalogar a una empresa como sustentable | X1: Tener en cuenta a la comunidadX2: Contabilizar impactos sociales y ambientalesX3: Planificar conjuntamente las dimensiones económica, social y ambiental | X9: Distinguirse de la competenciaX10: Certificación de reportesX11: Priorizar objetivos económicos antes de realizar acciones sustentables |

| Motivaciones para realizar este tipo de prácticas | X4: Indicador sintético sobre conservación de recursos escasos, bienestar social y pensamiento colectivo | X12: Indicador sintético sobre mejorar la imagen, seguir la tendencia y/o aprovechar oportunidades de negocio |

| Pilares sobre los que deberían basarse las acciones | X5: Minimizar el impacto ecológicoX6: Promover el consumo sustentableX7: Procurar el bienestar de la comunidadX8: Reducir las desigualdades sociales | X13: Mejorar la satisfacción y motivación de los empleadosX14: Satisfacer las expectativas de los clientesX15: Cumplir las regulacionesX16: Aprovechar nuevas oportunidades de ingresos |

Fuente: Elaboración propia en base a Blázquez et al. (2009) y Buraschi y Peretti (2012).

Una vez definidas las variables observables que se relevarían en las organizaciones que conforman el objeto de estudio se procedió a la determinación de la muestra. Para ello, en primer lugar se realizó un análisis de la población en estudio para así luego inferir una muestra representativa de dicho grupo.

PoblaciónA fin de contextualizar el estudio, se realiza aquí una descripción de la población tomando como base diferentes fuentes estadísticas de la República Argentina, la Provincia y la Ciudad de Córdoba.

En la tabla 3 se desagregan los datos relevados en función del sector económico y el tamaño de las empresas de la Provincia.

Empresas registradas para sectores y tamaños seleccionados–Provincia de Córdoba

| Sector | Tamaño | Cantidad de empresas registradas año 2013 | % Total |

|---|---|---|---|

| Industria | Grandes | 422 | |

| Medianas | 541 | ||

| Pequeñas | 1 806 | ||

| Microempresa | 3 209 | ||

| Comercio | Grandes | 455 | |

| Medianas | 561 | ||

| Pequeñas | 3 058 | ||

| Microempresa | 12 942 | ||

| Servicios | Grandes | 933 | |

| Medianas | 1 439 | ||

| Pequeñas | 4 819 | ||

| Microempresa | 19 524 | ||

| Totales | Grandes | 1 810 | 3.64 |

| Medianas | 2 541 | 5.11 | |

| Pequeñas | 9 683 | 19.48 | |

| Microempresa | 35 675 | 71.77 | |

| Total general | 49 709 | 100 |

Fuente: Elaboración propia en base a informes estadísticos de la Provincia de Córdoba (http://www.industria.gob.ar/cep/informes-y-estadisticas/provinciales/).

Como podemos apreciar, la población de estudio está conformada por 49 709 empresas, de las cuales alrededor de un 90% corresponde a empresas pequeñas y medianas o microempresas.

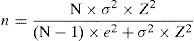

Análisis descriptivo de la muestraPara realizar el cálculo de la muestra cuando la población es finita, como en este caso, se utiliza la fórmula siguiente:

Donde: n=tamaño de la muestra, N=tamaño de la población, σ=desviación estándar de la población, Z=valor obtenido mediante niveles de confianza, e=límite aceptable de error muestral

Para un margen de error del 10% y un nivel de confianza del 95%, con población N=49 709, el valor de la muestra resultó de 118 empresas.

Posteriormente, se consideró que un muestreo estratificado sería acorde a la población, dado que se puede dividir en grupos homogéneos pudiendo existir una pequeña variación dentro de cada estrato pero habiendo una amplia variación entre ellos (Levin y Rubin, 1996, p.320), obteniendo una representación de cada tamaño de empresa analizado en la población, con una elección proporcional al tamaño del estrato. Los estratos quedaron divididos en función del tamaño de las empresas, como se expuso en tabla 3, en: n1 (empresas grandes), n2 (empresa medianas), n3 (empresas pequeñas) y n4 (microempresas).

Para obtener la muestra (ni) de acuerdo a este tipo de muestreo, se considera la siguiente fórmula de cálculo:

Donde: N=número de elementos de la población, n=número de la muestra, Ni=número de elementos del estrato i

De acuerdo a ello, la muestra por cada estrato sería la siguiente:

Redondeando, se requieren 4 muestras de n1, 6 de n2, 23 de n3 y 85 de n4.

Se dispensaron los cuestionarios a las empresas de la población, previstas en las bases de datos del Instituto de Administración de la FCE-UNC, y se obtuvo una mayor cantidad de respuestas, en total 127 empresas, por lo que se cubrió la cantidad mínima de la muestra.

La distribución de estas empresas se muestra en tabla 4 en la que se puede observar que se obtuvo una buena representatividad por tamaño de empresa, salvo en el caso de las microempresas en la cuales el resultado fue prácticamente la mitad de las respuestas objetivo. Esto pudo deberse a que por su relativa informalidad no formen parte de las bases de datos de investigación en general. Otro aspecto a destacar es que muchas veces no tienen interés por acercarse a la academia dado que no ven un beneficio de ello, por lo que son reacias a responder a cuestionarios como el dispensado en esta ocasión.

Algunas características de las empresas que conforman la muestra se detallan en las tablas 5–7.

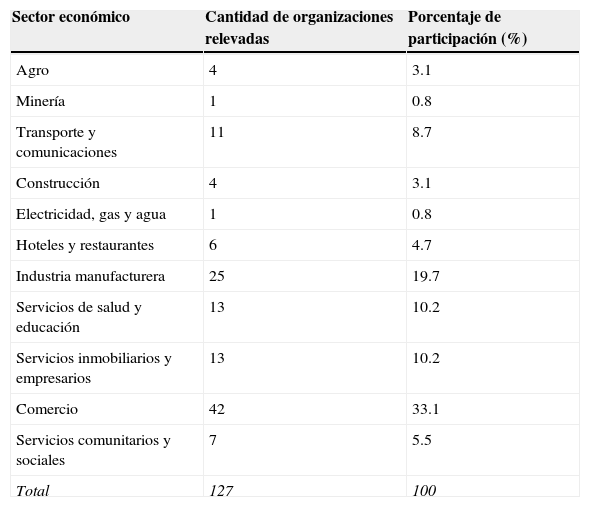

Composición de la muestra según el sector económico de las organizaciones

| Sector económico | Cantidad de organizaciones relevadas | Porcentaje de participación (%) |

|---|---|---|

| Agro | 4 | 3.1 |

| Minería | 1 | 0.8 |

| Transporte y comunicaciones | 11 | 8.7 |

| Construcción | 4 | 3.1 |

| Electricidad, gas y agua | 1 | 0.8 |

| Hoteles y restaurantes | 6 | 4.7 |

| Industria manufacturera | 25 | 19.7 |

| Servicios de salud y educación | 13 | 10.2 |

| Servicios inmobiliarios y empresarios | 13 | 10.2 |

| Comercio | 42 | 33.1 |

| Servicios comunitarios y sociales | 7 | 5.5 |

| Total | 127 | 100 |

Fuente: Elaboración propia.

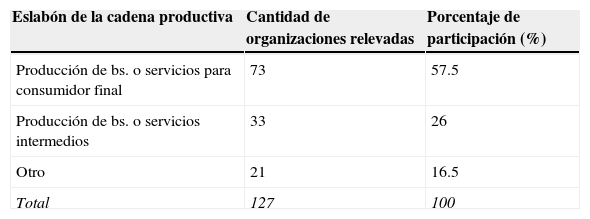

Composición de la muestra según el eslabón de la cadena productiva de las organizaciones

| Eslabón de la cadena productiva | Cantidad de organizaciones relevadas | Porcentaje de participación (%) |

|---|---|---|

| Producción de bs. o servicios para consumidor final | 73 | 57.5 |

| Producción de bs. o servicios intermedios | 33 | 26 |

| Otro | 21 | 16.5 |

| Total | 127 | 100 |

Fuente: Elaboración propia.

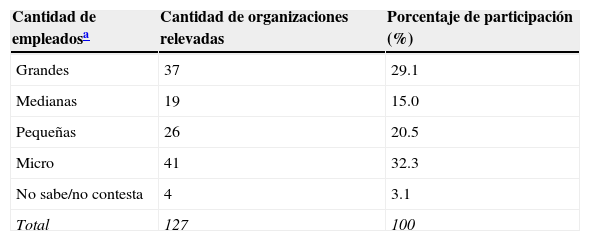

Composición de la muestra según la cantidad de empleados de las organizaciones

| Cantidad de empleadosa | Cantidad de organizaciones relevadas | Porcentaje de participación (%) |

|---|---|---|

| Grandes | 37 | 29.1 |

| Medianas | 19 | 15.0 |

| Pequeñas | 26 | 20.5 |

| Micro | 41 | 32.3 |

| No sabe/no contesta | 4 | 3.1 |

| Total | 127 | 100 |

Según resoluciones: n.o 905/2010 y 2186/2010 y sus modificaciones y 1479/2013 de la Secretaría de Empleo de la Nación Argentina, Programa de Promoción del Empleo, «las empresas se clasificarán, de acuerdo con la cantidad de trabajadores que conformen su planta de personal al momento de su adhesión al Programa, en: 1) Micros: cuando tengan una planta de personal de hasta CINCO (5) trabajadores; 2) Pequeñas: cuando tengan una planta de personal de SEIS (6) a CINCUENTA (50) trabajadores; 3) Medianas: cuando tengan una planta de personal de CINCUENTA Y UN (51) a DOSCIENTOS (200) trabajadores; 4) Grandes: cuando tengan una planta de personal de más de DOSCIENTOS (200) trabajadores» (Art. 79).

Fuente: Elaboración propia.

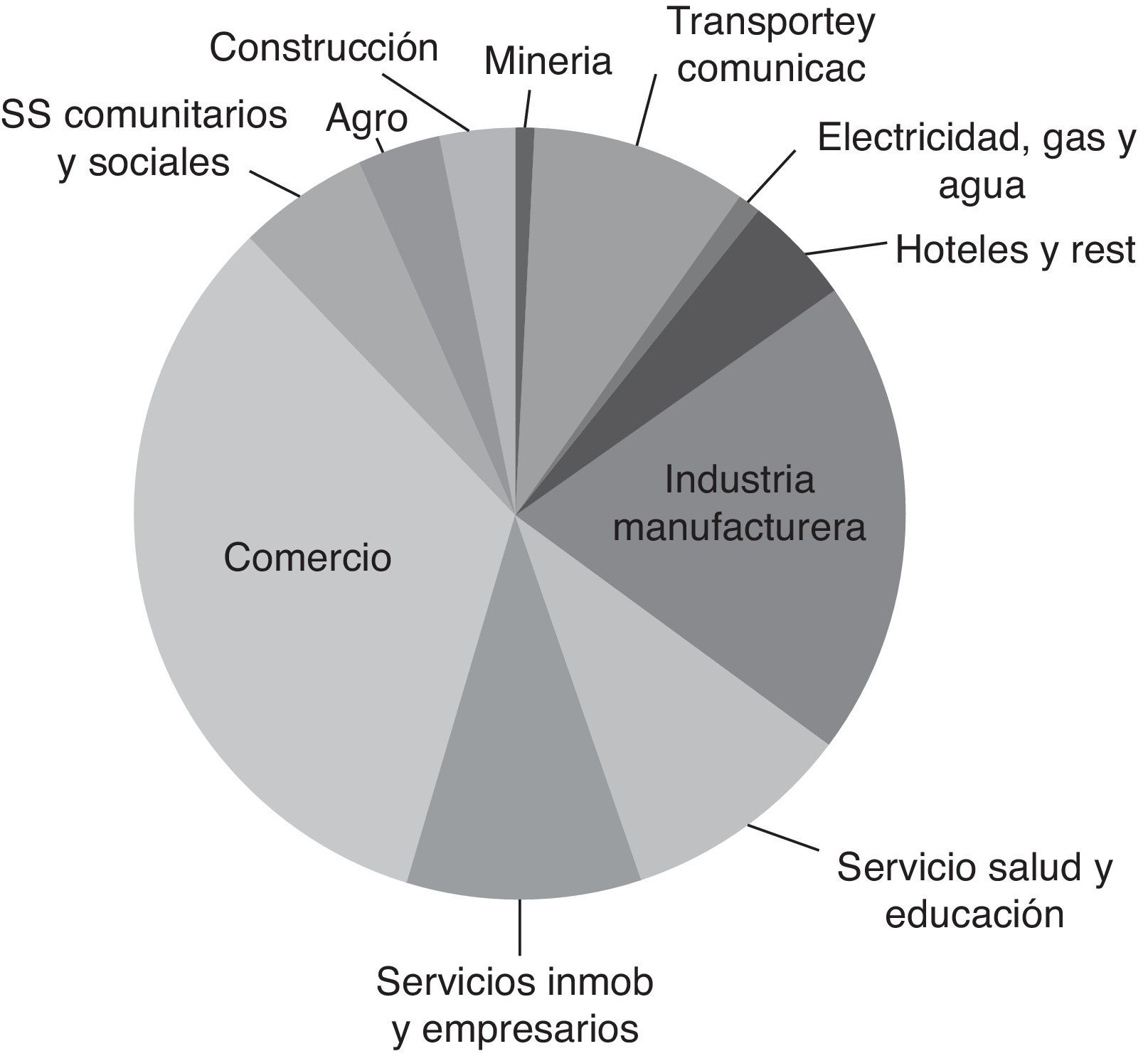

Si comparamos la composición de la muestra por rubros de empresas en relación con la participación de cada rubro de empresas en el total de la Provincia (INDEC, 2005), se puede afirmar que la muestra guarda un alto grado de correspondencia con ese parámetro en el caso de hoteles y restaurantes, comercios, industria manufacturera, servicios inmobiliarios y empresarios. Las empresas que han tenido menor representación en función del porcentaje de participación real son las empresas agropecuarias y las pertenecientes a la industria de la construcción, mientras que sectores como la industria manufacturera y los servicios inmobiliarios adquieren una mayor representación en la muestra con relación a su porcentaje de participación en la población (fig. 1).

Instrumento de relevamiento. Fuente: Elaboración propia.")

Una vez seleccionadas las variables a relevar de acuerdo a la metodología exploratoria anteriormente desarrollada, se definió el instrumento de relevamiento.

En función de las variables detalladas en tabla 2, se confeccionó un cuestionario preliminar dirigido a los tomadores de decisiones de las organizaciones a relevar. El cuestionario fue sometido previamente a una prueba piloto de 12 personas, entre las cuales se encontraban empresarios y expertos locales en materia de RSE y sustentabilidad.

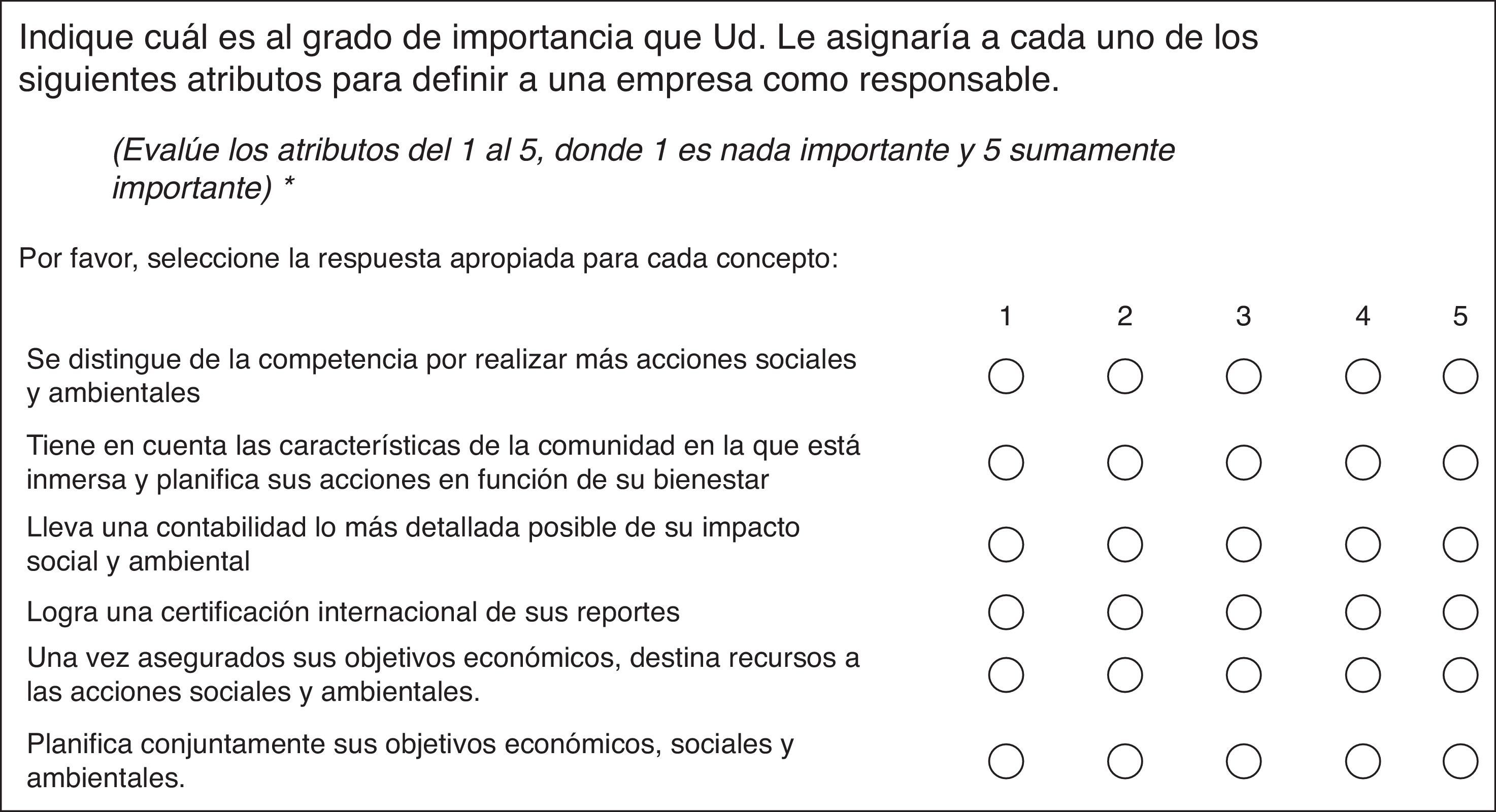

Las variables se relevaron a través de 3 preguntas de tipo cerradas: 2 de valoración con escala de Likert y una de múltiple opción. En las primeras, el rango potencial se ubica entre 1 y 5, siendo 1 la menor valoración y 5 la mayor. Ambas preguntas proporcionan una serie de ítems a valorar (6 para la dimensión atributos y 8 para los pilares), de los cuales la mitad pertenecen al constructo de la sustentabilidad y la otra mitad al de la RSE (figs. 2 y 3). Sin embargo, cada ítem se valora de forma independiente.

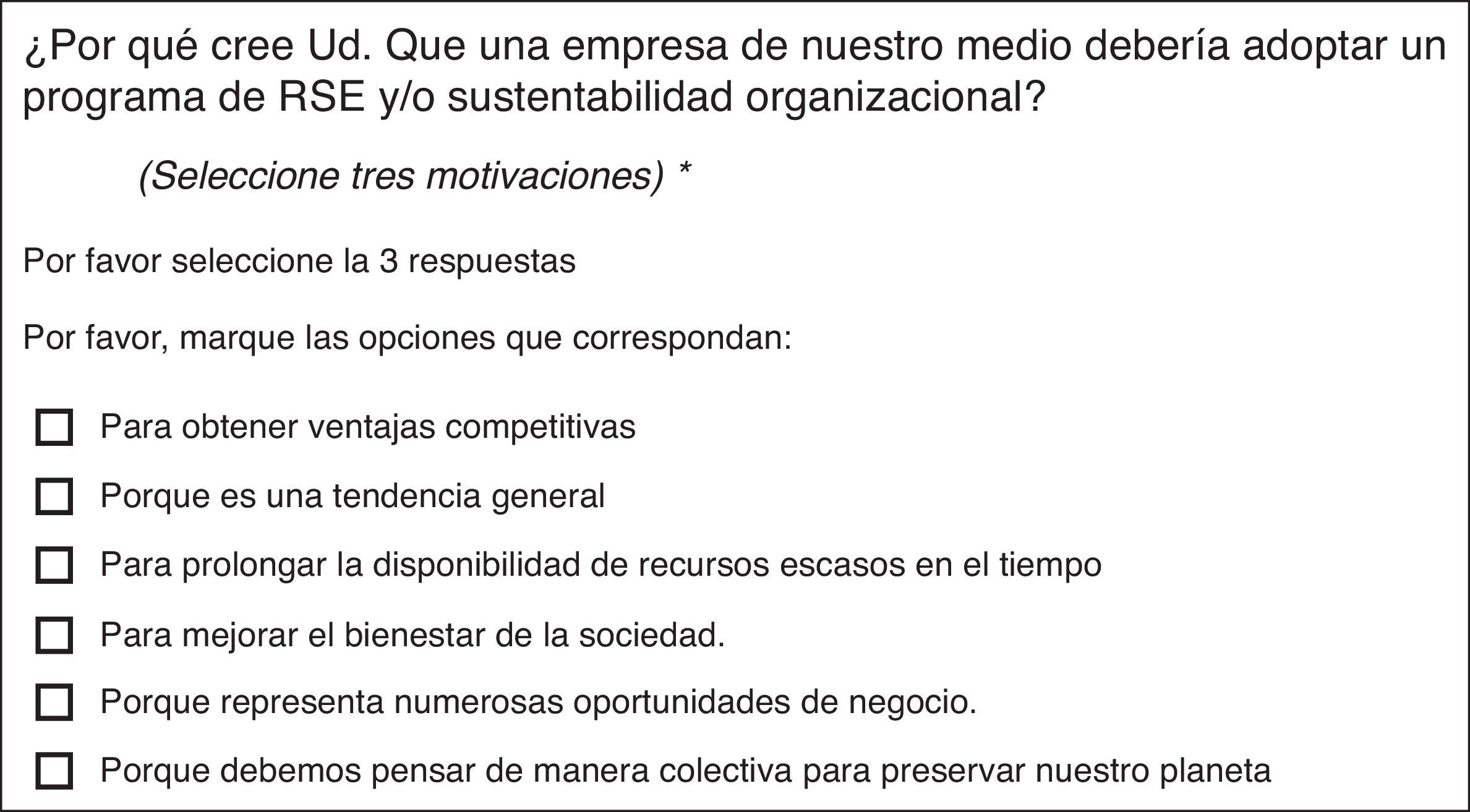

En el caso de la pregunta con múltiple opción, que evaluaba las motivaciones, se solicita marcar hasta 3 ítems de un total de 6, de los cuales la mitad corresponden a cada constructo (fig. 4). De esta manera, se conforma un indicador sintético cuyos valores son 0, ⅓, ⅔ o 1 para cada constructo.

El relevamiento se llevó a cabo en forma on-line. Se enviaron los cuestionarios a una mayor cantidad de empresas que las de la muestra por la posibilidad de no obtención de respuesta. Es así como en casi todos los estratos se obtuvo una cantidad favorable de respuestas, salvo en el caso de las microempresas cuya tasa de respuesta fue inferior a lo esperado.

Metodología para el análisis de los datosUna vez dispensado el instrumento de relevamiento, se optó por realizar una verificación empírica para indagar con cuál de los constructos se identificaban más los empresarios objeto de estudio, de acuerdo a las variables definidas en el estudio exploratorio.

El análisis de las respuestas se realizó a través de medidas de tendencia central (media aritmética, mediana y moda). Estos estadísticos son los que se utilizan más habitualmente para representar los valores de una muestra y nos dan una idea acerca de cómo se ubican estos, así como su dispersión en torno a los valores centrales (Garibaldi, 2014). El análisis conjunto de ellos permite identificar con validez aceptable las características del conjunto de datos, simples de interpretar, que representan aquellas variables que los empresarios perciben como más relevantes para cada una de las dimensiones planteadas.

ResultadosA continuación se resumen los principales resultados obtenidos del análisis estadístico de los datos por dimensión: atributos, motivaciones y pilares.

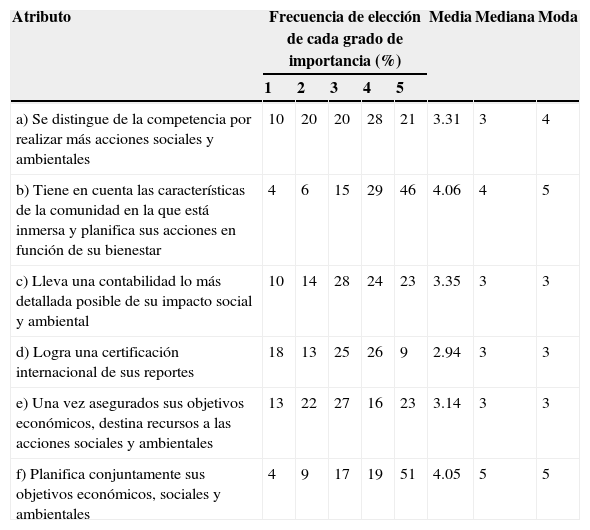

Dimensión atributosLa evaluación de esta dimensión se realizó solicitando al encuestado que asignara un grado de importancia (a través de una escala de Likert en la cual 1 significaba «nada importante» y 5 «sumamente importante») a una serie de atributos para definir a una empresa como responsable. Los atributos a evaluar son los indicados en la figura 2.

En tabla 8 se presentan las respuestas obtenidas para esta dimensión, así como los valores de la media aritmética, mediana y moda correspondientes.

Atributos para definir a una empresa como responsable

| Atributo | Frecuencia de elección de cada grado de importancia (%) | Media | Mediana | Moda | ||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||||

| a) Se distingue de la competencia por realizar más acciones sociales y ambientales | 10 | 20 | 20 | 28 | 21 | 3.31 | 3 | 4 |

| b) Tiene en cuenta las características de la comunidad en la que está inmersa y planifica sus acciones en función de su bienestar | 4 | 6 | 15 | 29 | 46 | 4.06 | 4 | 5 |

| c) Lleva una contabilidad lo más detallada posible de su impacto social y ambiental | 10 | 14 | 28 | 24 | 23 | 3.35 | 3 | 3 |

| d) Logra una certificación internacional de sus reportes | 18 | 13 | 25 | 26 | 9 | 2.94 | 3 | 3 |

| e) Una vez asegurados sus objetivos económicos, destina recursos a las acciones sociales y ambientales | 13 | 22 | 27 | 16 | 23 | 3.14 | 3 | 3 |

| f) Planifica conjuntamente sus objetivos económicos, sociales y ambientales | 4 | 9 | 17 | 19 | 51 | 4.05 | 5 | 5 |

1: Nada importante, 2: Poco importante, 3: Importante, 4: Muy importante y 5: Sumamente importante.

Fuente: Elaboración propia.

Como se puede observar en la figura 5, hay mayor coincidencia en catalogar como muy importantes a los atributos relacionados con tener en cuenta las características de la comunidad y planificar conjuntamente los objetivos económicos, sociales y ambientales, ya que las 3 medidas de tendencia central se ubican entre 4 y 5 (muy o sumamente importante).

. 1: Nada importante, 2: Poco importante, 3: Importante, 4: Muy importante y 5: Sumamente importante. Fuente: Elaboración propia.")

Por el contrario, los restantes atributos presentan medidas de tendencia central en torno al valor neutral 3 (importante). Cabe destacar que este conjunto de atributos se corresponde con el 67% del total de ellos (4/6) por lo que se puede aseverar que los encuestados han mostrado importancia neutral para más de la mitad de los atributos definidos.

Se puede resumir esta dimensión de análisis diciendo que para el constructo de la sustentabilidad adquieren mayor puntaje los atributos referidos a planificar conjuntamente las 3 dimensiones (social, ambiental y económica) y tener en cuenta a la comunidad, mientras que para el constructo de la RSE no aparecen atributos seleccionados por los encuestados como los de mayor importancia.

Dimensión motivacionesEl interrogante que evalúa esta dimensión se relaciona con los fines que persigue una empresa al adoptar un programa de RSE y/o sustentabilidad organizacional (fig. 4).

Los resultados de esta variable se analizan mediante frecuencia de elección de cada respuesta (tabla 9) dado que al poder elegir los encuestados 3 opciones no sería viable realizar un análisis de medidas de tendencia central como en el caso anterior.

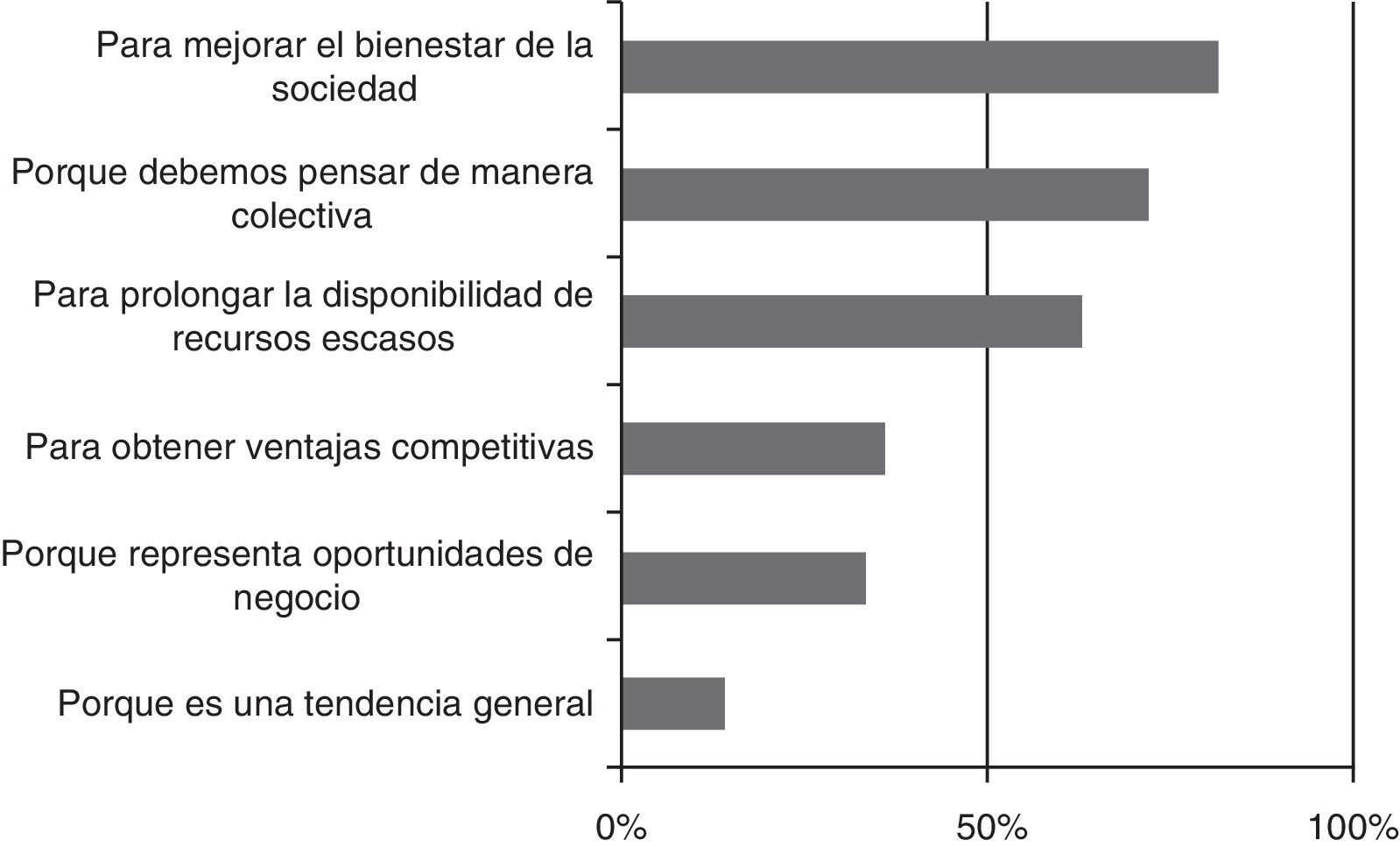

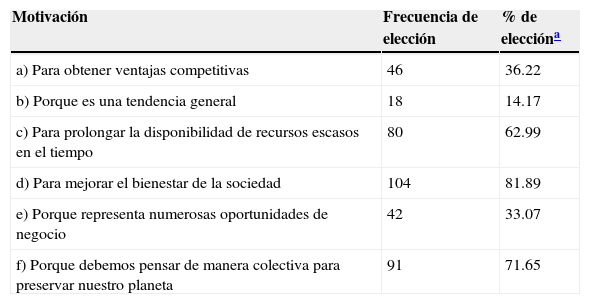

Motivaciones para la adopción de programas de RSE y/o sustentabilidad

| Motivación | Frecuencia de elección | % de eleccióna |

|---|---|---|

| a) Para obtener ventajas competitivas | 46 | 36.22 |

| b) Porque es una tendencia general | 18 | 14.17 |

| c) Para prolongar la disponibilidad de recursos escasos en el tiempo | 80 | 62.99 |

| d) Para mejorar el bienestar de la sociedad | 104 | 81.89 |

| e) Porque representa numerosas oportunidades de negocio | 42 | 33.07 |

| f) Porque debemos pensar de manera colectiva para preservar nuestro planeta | 91 | 71.65 |

Como se observa en la figura 6, hay 3 motivaciones principales según los encuestados para adoptar programas de RSE y/o sustentabilidad: el bienestar de la sociedad, un pensamiento colectivo de preservación del planeta y la escasez de recursos, en orden de importancia. Las 3 han tenido más del 50% de elección del total de respuestas posibles y son las que corresponden al constructo de sustentabilidad. Además, la variable que obtuvo mayor frecuencia de elección fue la de mejorar el bienestar de la sociedad.

Asimismo, se procedió a conformar un indicador sintético que reflejara la orientación de cada empresario hacia la RSE o la sustentabilidad. Para ello se consideró la cantidad de respuestas de cada constructo seleccionadas por el encuestado sobre un total de 3 respuestas. De esta manera, los valores posibles del indicador para cada constructo eran 0, ⅓, ⅔ o 1, los cuales fueron expresados en forma decimal como 0 (ninguna opción elegida de ese constructo), 0.33 (una opción), 0.66 (2 opciones) o 0.99 (3 opciones).

Posteriormente, se calculó la media aritmética de los valores obtenidos para el indicador de sustentabilidad obteniendo como resultado 0.72. Se hizo lo propio con el indicador de RSE, el cual arrojó el valor 0.28. Estos valores indican que los entrevistados obtuvieron en promedio un indicador sintético de orientación a la sustentabilidad muy superior al de la RSE.

En el caso de las motivaciones, entonces, también el constructo de sustentabilidad es con el que más se identificaron los encuestados.

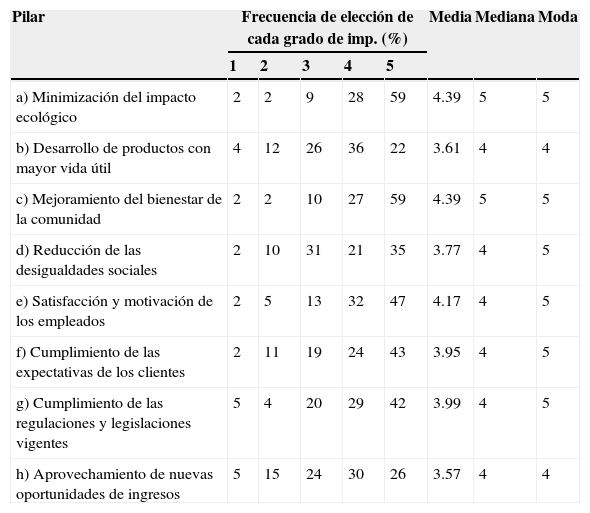

Dimensión pilaresEn este caso, la evaluación acerca de los pilares o principios fundamentales en los que debería basarse un programa de RSE y/o sustentabilidad organizacional se realizó presentando al encuestado un listado de principios y solicitando que les asignara un grado de importancia a cada uno de ellos a través de una escala de Likert en la cual 1 significaba «nada importante» y 5 «sumamente importante» (fig. 3).

Al igual que para el caso de los atributos, las respuestas a esta pregunta se analizan a través de los estadísticos de media aritmética, mediana y moda (tabla 10).

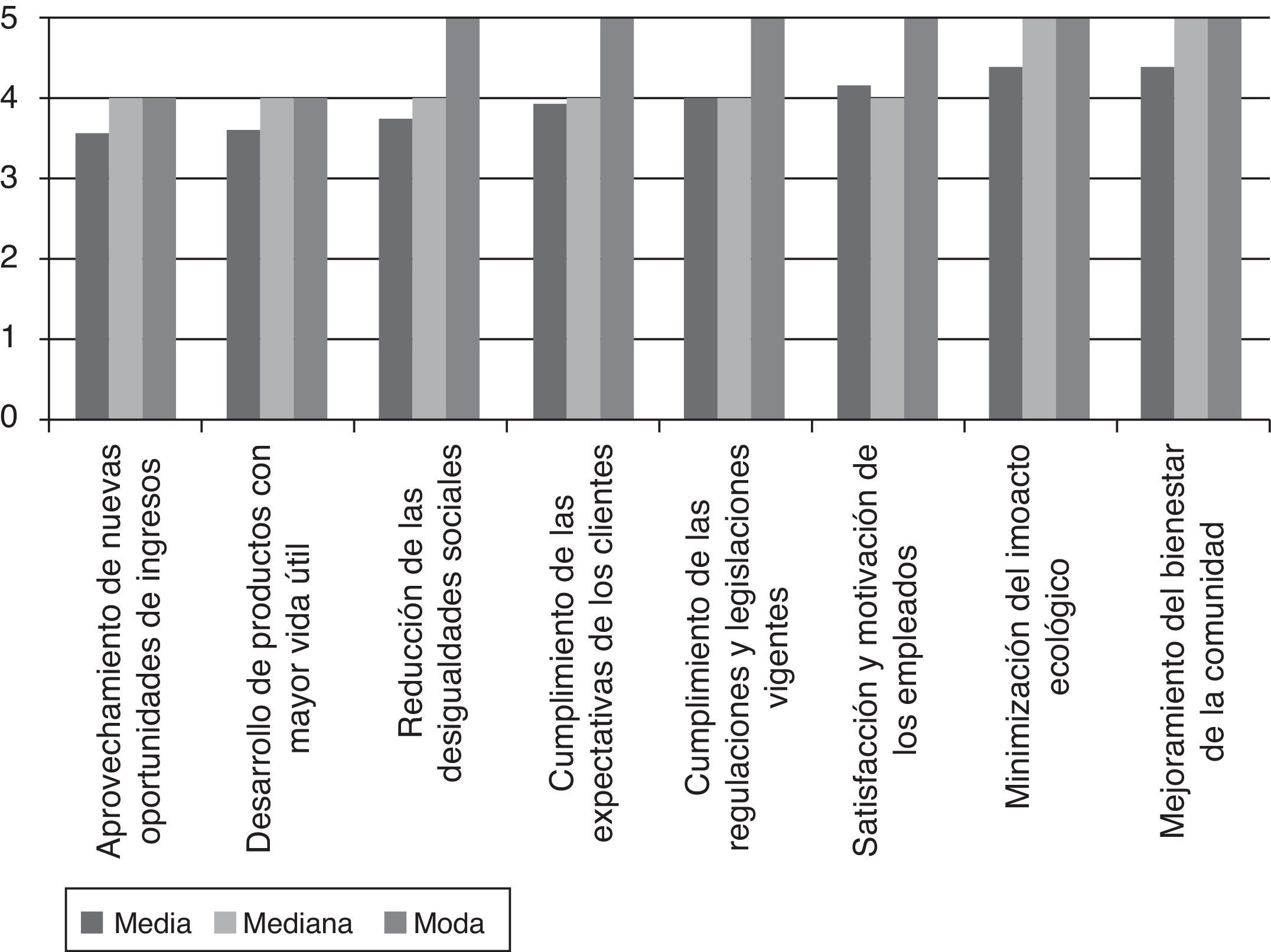

Pilares en los que debería basarse un programa de RSE y/o sustentabilidad

| Pilar | Frecuencia de elección de cada grado de imp. (%) | Media | Mediana | Moda | ||||

|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||||

| a) Minimización del impacto ecológico | 2 | 2 | 9 | 28 | 59 | 4.39 | 5 | 5 |

| b) Desarrollo de productos con mayor vida útil | 4 | 12 | 26 | 36 | 22 | 3.61 | 4 | 4 |

| c) Mejoramiento del bienestar de la comunidad | 2 | 2 | 10 | 27 | 59 | 4.39 | 5 | 5 |

| d) Reducción de las desigualdades sociales | 2 | 10 | 31 | 21 | 35 | 3.77 | 4 | 5 |

| e) Satisfacción y motivación de los empleados | 2 | 5 | 13 | 32 | 47 | 4.17 | 4 | 5 |

| f) Cumplimiento de las expectativas de los clientes | 2 | 11 | 19 | 24 | 43 | 3.95 | 4 | 5 |

| g) Cumplimiento de las regulaciones y legislaciones vigentes | 5 | 4 | 20 | 29 | 42 | 3.99 | 4 | 5 |

| h) Aprovechamiento de nuevas oportunidades de ingresos | 5 | 15 | 24 | 30 | 26 | 3.57 | 4 | 4 |

Fuente: Elaboración propia.

Del análisis de los datos surge que para la mayoría de los encuestados los pilares sugeridos son calificados como muy o sumamente importante dado que todas las medidas de tendencia central son mayores a 3 (fig. 7).

. 1: Nada importante, 2: Poco importante, 3: Importante, 4: Muy importante y 5: Sumamente importante. Fuente: Elaboración propia.")

Entre los pilares que obtuvieron mejor posicionamiento en función de las 3 medidas de tendencia central en conjunto se encuentran el mejoramiento del bienestar de la comunidad y la minimización del impacto ecológico (asociados a la sustentabilidad) y la satisfacción y motivación de los empleados (asociado a la RSE).

En resumen, si bien todos los pilares resultan muy relevantes según la percepción de los empresarios, los 2 con mejor evaluación corresponden al constructo de la sustentabilidad y en tercer lugar se ubica uno del constructo de la RSE.

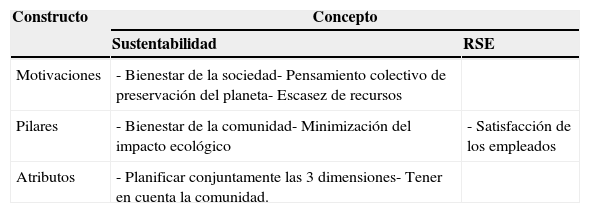

Resumen de los resultadosFinalmente, en la tabla 11 se recogen las variables que los empresarios perciben como más relevantes para cada una de las dimensiones analizadas, clasificándolas según si corresponden al constructo de la sustentabilidad o de la RSE. En ella puede observarse que las variables elegidas se corresponden mayoritariamente con el concepto de sustentabilidad (7 variables destacadas) más que con el de la RSE (una sola variable destacada).

Resumen de variables más importantes seleccionadas por los empresarios cordobeses con relación a los conceptos de sustentabilidad y RSE

| Constructo | Concepto | |

|---|---|---|

| Sustentabilidad | RSE | |

| Motivaciones | - Bienestar de la sociedad- Pensamiento colectivo de preservación del planeta- Escasez de recursos | |

| Pilares | - Bienestar de la comunidad- Minimización del impacto ecológico | - Satisfacción de los empleados |

| Atributos | - Planificar conjuntamente las 3 dimensiones- Tener en cuenta la comunidad. | |

Fuente: Elaboración propia.

Como puede apreciarse, en aquellos aspectos más relativos a un plano ideal, tales como los atributos para considerar a una empresa como responsable o las motivaciones subyacentes tras la implementación de un programa de sustentabilidad, es muy notoria la orientación hacia el constructo de la sustentabilidad. Sin embargo, al preguntar sobre los pilares sobre los que basaría un plan de sustentabilidad en su empresa, que es una variable más afín con el ámbito de la planificación estratégica, se observa una percepción más equilibrada de aspectos pertenecientes a cada uno de los constructos.

ConclusiónLos constructos de la sustentabilidad y la RSE responden a diferentes enfoques de una misma realidad desde el punto de vista teórico.

La concepción que ubica la sustentabilidad como un enfoque superador de la RSE implicaría que la escasa incorporación de prácticas responsables que presentan las organizaciones en Argentina, según los estudios existentes, podría deberse a una falta de identificación de los empresarios con el ideal de la sustentabilidad.

Es en ese sentido que el presente artículo identificó a través de una metodología de tipo exploratoria una serie de variables económicas, sociales y ambientales relacionadas con los constructos de la RSE y de la sustentabilidad, por separado, ajustadas al contexto de estudio seleccionado. Así se logró una contribución de tipo metodológico en cuanto a la operacionalización de variables, ya que se identificaron variables específicas para cada uno de los constructos, procurando avanzar en la contrastación empírica de las diferencias de enfoque señaladas en la literatura.

Identificadas dichas variables se indagó en una muestra representativa de empresas de la Provincia de Córdoba, Argentina, acerca de la orientación de sus empresarios hacia uno u otro constructo a fin de evaluar si se manifestaba en ellos lo que, según algunos estudios, sucede en la generalidad de las organizaciones argentinas, en cuanto a que se encuentran en una etapa incipiente de aplicación de prácticas sustentables y en consecuencia se orientan en mayor medida hacia la RSE. Esta situación ha sido evaluada de acuerdo a las motivaciones, pilares y atributos que los empresarios consideraban como principales a la hora de evaluar estas prácticas.

El análisis de los resultados evidencia que la apreciación es incorrecta: el ideal de la sustentabilidad está muy presente en la percepción de los empresarios en el entorno de estudio de esta investigación (Provincia de Córdoba-Argentina), debiendo refutarse la hipótesis inicial. Esto es especialmente notorio cuando se evalúan aspectos relacionados a un plano ideal o ético, mientras que en variables del ámbito de la planificación estratégica la percepción es más equilibrada entre ambos constructos.

Sería de interés, por ejemplo, contrastar las respuestas de los empresarios con la cantidad y calidad de prácticas sustentables llevadas a cabo, a fin de analizar la correspondencia entre percepción y acciones específicas de la organización. De esta manera, se podría profundizar en el análisis de las causas por las cuales la sustentabilidad, a pesar de ser percibida como una motivación trascendental, enfrenta dificultades a la hora de traducirse en prácticas concretas.

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.