Este trabajo analiza el papel del comercio, la estructura de la producción y los flujos de capital en la caída de la producción en los estados mexicanos durante la Gran Recesión mundial de 2007-2009 mediante el uso de un enfoque de regresión no paramétrica. Los resultados sugieren que las variables más relevantes en la explicación de la caída de la producción estatal, utilizando el índice coincidente por entidad federativa (ICE) y el índice de la producción manufacturera (MAN), son los cocientes de la producción de la industria maquiladora y manufacturera (Maq/Man), así como de la producción automotriz y manufactura (A/Man); en tanto que al utilizar el indicador trimestral de la actividad económica estatal (ITAEE) para medir dichas caídas, las variables Maq/Man e indicador de especialización de la producción automotriz (IE-A) resultaron las más adecuadas.

This paper analyzes the role of trade, output structure and the capital flows on the drop of the output into Mexican states during the Great Recession between 2007 and 2009 by using nonparametric regression method. The results shows that the main variables that explain the state output drop, when we use the state coincident index (ICE) and the manufacturing output index (MAN), these are the ratios of the maquiladora industry and manufacturing industry (Maq/Man) as well as the automotriz output and the manufacturing output (A/Man), while when we use the quarterly indicator of the state economic activity (QIEEA) to account the state output drop, variables such as Maq/Man and the specialization indicator of the automotriz output (IE-A) were the more significant explicative variables.

La desaceleración de la actividad productiva de Estados Unidos (EE.UU.), iniciada a finales de 2006, derivó en la más profunda recesión que la economía mundial ha experimentado durante las últimas 7 décadas. Sus orígenes se pueden asociar al sector de la vivienda, y aunque los desequilibrios iniciales fueron más bien modestos, sus efectos se esparcieron rápidamente al resto del sistema financiero de EE.UU. Las restricciones de crédito resultantes y la incertidumbre económica provocaron fuertes descensos en la demanda agregada y, eventualmente, en la inversión y producción. En consecuencia, la economía de EE.UU. entró en recesión en enero de 2008 (Blanchard, 2009; Imbs, 2009)1.

Los efectos de la llamada Gran Recesión afectaron rápidamente a los sistemas financieros de otros países y, eventualmente, a sus sectores reales. En consecuencia, la demanda agregada de los países desarrollados cayó significativamente causando un fuerte descenso en sus tasas de crecimiento (IMF, 2009, cap. 1; Blanchard, 2009; Imbs, 2009). Por otra parte, los efectos de esta crisis se transmitieron al exterior a través de 2 canales principales. El primero fue un importante descenso en las entradas netas de capital, especialmente en los casos de países con sistemas financieros altamente integrados, a saber, países avanzados, o dependientes de financiamiento externo, con grandes deudas externas, como varios países en desarrollo (Berkmen, Gelos, Rennhack y Walsh, 2009; Blanchard, Das y Faruqee, 2010; Llaudes, Salman y Chivakul, 2010). El segundo canal fue el gran colapso del comercio internacional resultante de la caída en la demanda externa de EE.UU. y los países de la Unión Europea (UE). Algunos autores han argumentado que este ha sido el canal de transmisión más importante para los países de mercados emergentes, especialmente aquellos con grandes lazos comerciales con EE.UU. y los 15 países núcleo de la Unión Europea (Blanchard et al., 2010; Bems, Johnson y Yi, 2010; Levchenko, Lewis y Tesar, 2010)2.

Por otro lado, históricamente México ha estado altamente integrado a la economía de EE.UU., tanto en términos de flujos de capital como de comercio (Puyana y Romero, 2009). Uno de los múltiples resultados de este proceso ha sido la sincronización de los ciclos de ambas economías. Así, diversos autores han documentado la elevada, aunque heterogénea, sincronización de los ciclos nacionales (Agénor, McDermott y Prasad, 2000; Herrera, 2004; Ramírez y Castillo, 2009), sectoriales (Cuevas, Messmacher y Werner, 2004; Chiquiar y Ramos, 2005; Castillo, Díaz y Fragoso, 2004; Mejía, Gutiérrez y Farías, 2006a, Mejía, Gutiérrez y Pérez, 2006b) y regionales (Ponce, 2001; Cuevas et al., 2004; Mejía y Campos, 2011) con los de EE.UU. Por lo tanto, no ha sido sorpresiva la fuerza con que la economía mexicana ha sido golpeada por el descenso de la demanda de EE.UU. durante la reciente crisis.

Más específicamente, los efectos sobre la producción de esa recesión han sido heterogéneos entre sectores y regiones. En este artículo se proporciona evidencia que busca explicar estas diferencias. En particular, este trabajo analiza el papel del comercio, la estructura de la producción y los flujos de capital en la caída de la producción en los estados mexicanos durante la reciente recesión mundial mediante el uso de un enfoque de regresión no paramétrica.

El resto de este trabajo está organizado de la siguiente manera. La primera sección explica la transmisión de la recesión de EE.UU. a la economía mexicana. La segunda sección caracteriza la caída de la producción a nivel estatal e identifica los factores explicativos de la recesión. A su vez, la sección tercera describe la metodología relativa a la regresión no paramétrica y, posteriormente, se discuten los resultados. Por último, se exponen las conclusiones finales del documento.

Mecanismos de transmisión y efectos en la producción en MéxicoLa Gran Recesión se inició en EE.UU. y se extendió al resto del mundo a través de drásticas caídas en los componentes de la demanda externa de los países más desarrollados, especialmente EE.UU. Aun cuando diversas variables han sido mencionadas en la literatura como importantes determinantes de la caída en la producción en los diferentes países, el comercio internacional aparece como el factor más importante, especialmente para las economías emergentes (Levchenko et al., 2010).

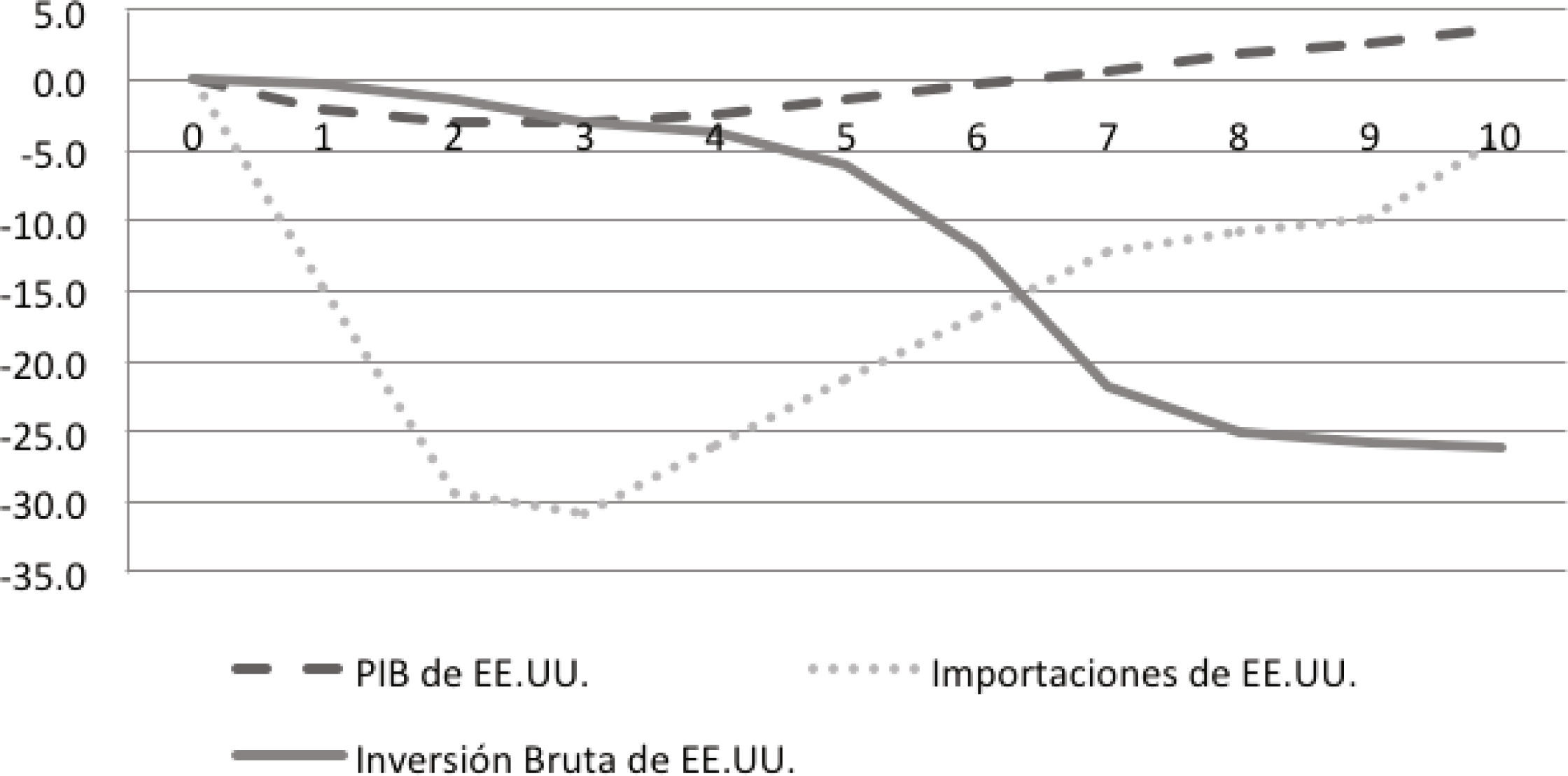

De hecho, las dramáticas caídas acumuladas vinculadas a la Gran Recesión tanto de las importaciones como de la inversión de EE.UU., que alcanzaron el 31.4 y el 26.5%, respectivamente, desde su valor máximo observado en el tercer trimestre de 2008 y hasta el segundo trimestre de 2009, en que ambos agregados tocaron fondo (fig. 1), afectaron las exportaciones de muchos otros países, principalmente de sus mayores socios comerciales.

.")

Crecimiento acumulado del PIB, importaciones e inversión en EE.UU.

Fuente: Elaboración propia con información de BEA (2012).

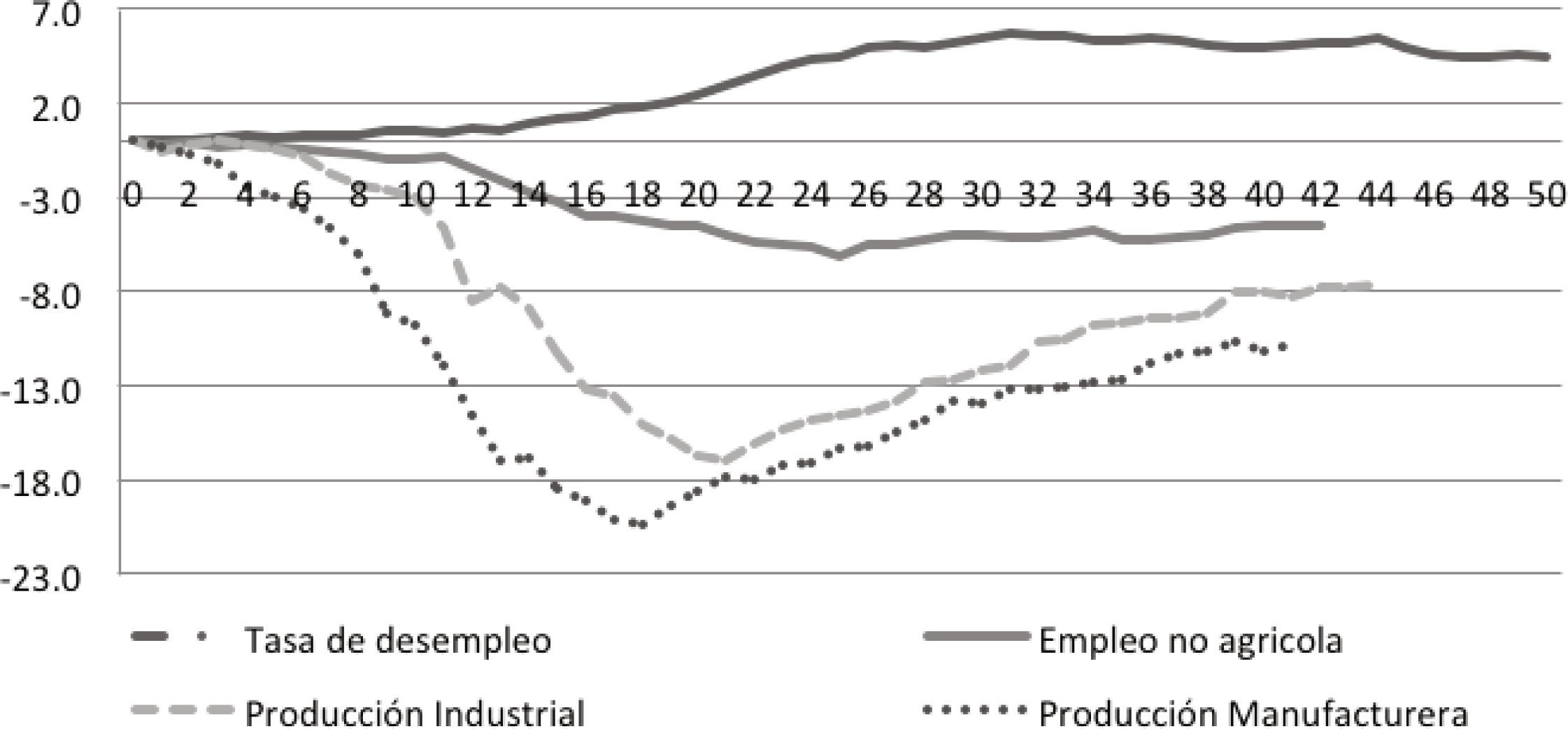

Es así que para México el choque más importante fue originado en su vecino del norte y principal socio comercial. De esta manera, teniendo en cuenta los tamaños relativos de las 2 economías en cuestión y la magnitud de las transacciones internacionales que llevan a cabo, es razonable aceptar que las caídas en variables como la producción industrial y manufactura, así como en los gastos de consumo personal de EE.UU., que alcanzaron niveles acumulados del 17.1, 20.4 y 3.7%, se han traducido en menores flujos de comercio y de capital a nivel internacional (fig. 2). En el caso de la producción industrial y manufacturera, la caída se inició en octubre de 2007 y enero de 2008, respectivamente, en tanto que el fondo se observó en junio de 2009 en ambos casos. Asimismo, tanto el nivel global de la actividad económica, medido por el PIB, así como el nivel de desempleo de la economía de EE.UU. mostraron una caída acumulada de 3.1% y un aumento de 5.7 puntos porcentuales, esto entre el tercer trimestre de 2008 y el segundo de 2009 en el primer caso, y entre el primer trimestre de 2007 y el último trimestre de 2009 en el segundo caso.

.")

Crecimiento acumulado del desempleo, gastos de consumo personal, producción industrial y manufacturera en EE.UU.

Fuente: Elaboración propia con información de BLS (2012).

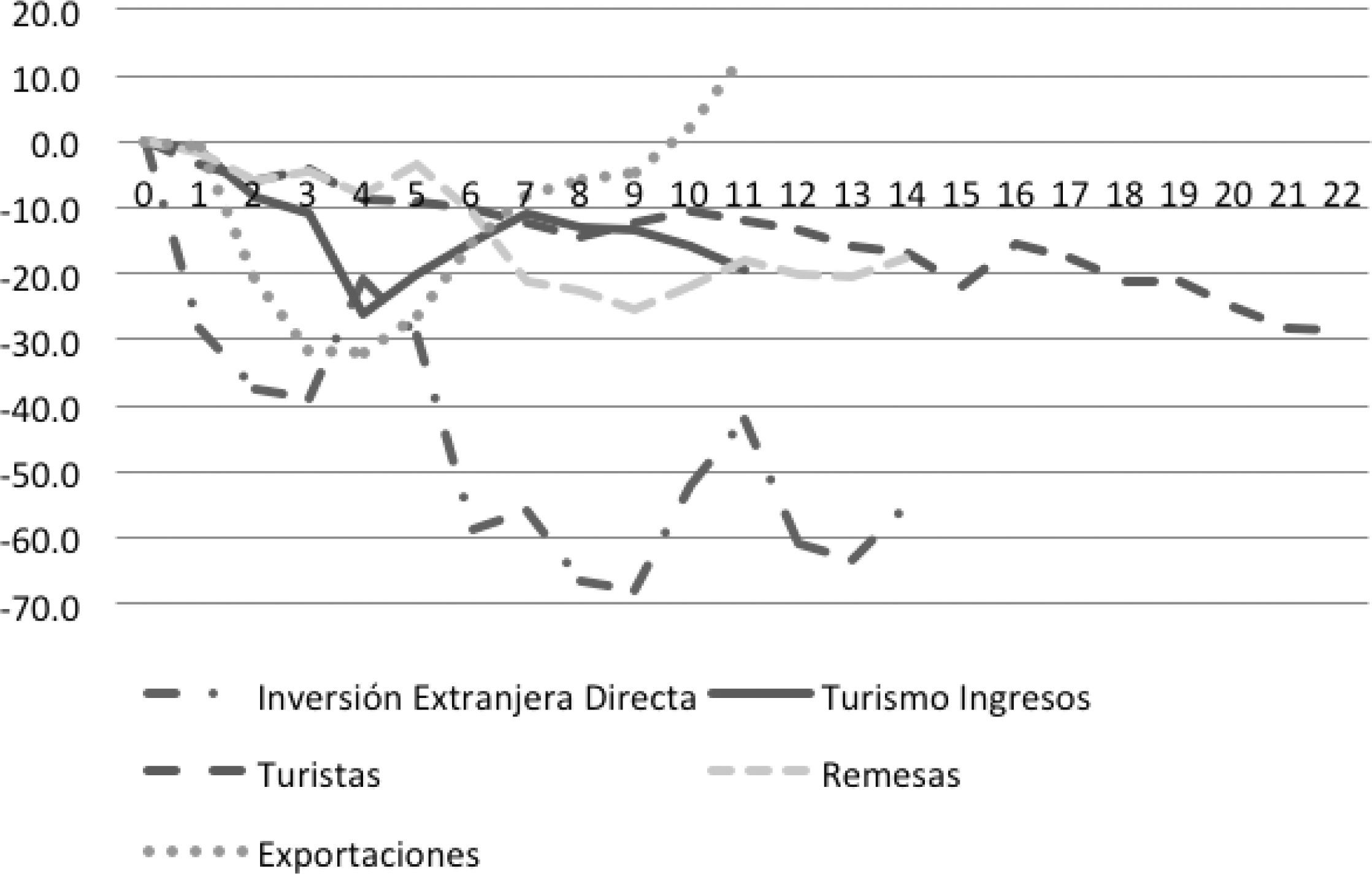

De hecho, variables como las importaciones, turismo, remesas e IED han actuado como los principales mecanismos de transmisión de esa recesión hacia otros países, entre los que se encuentra México. Específicamente, las exportaciones, la inversión extranjera directa, las remesas y los ingresos procedentes del turismo tuvieron descensos acumulados del 31.9, 68.2, 25.5 y 26.1%, respectivamente, durante el período de recesión (fig. 3). La caída de la IED y las remesas se inició en el tercer trimestre de 2007, mientras que el fondo se observó en el último trimestre de 2009. A su vez, en el caso de los ingresos por turismo y exportaciones el descenso dio inicio en el segundo trimestre de 2008, en tanto que el fondo se presentó en el segundo trimestre de 2009. Esta información puede apoyar la idea de que la Gran Recesión no solo puede ser vista como un choque de demanda externa para la economía mexicana, sino que también puede aclarar el papel de estas variables como mecanismos de transmisión.

.")

Crecimiento acumulado en distintos agregados económicos de México.

Fuente: Elaboración propia con información de Banco de México (2012).

Sin embargo, a pesar de que estas variables han experimentado caídas muy pronunciadas, su participación en el PIB sugiere que el comercio pudo haber actuado como el principal canal de transmisión, aunque el resto puede haber tenido efectos importantes en el ámbito local. En concreto, durante el período 2003-2009 las exportaciones representaron el 27.3% del PIB, mientras que la inversión extranjera directa, las remesas y los ingresos procedentes del turismo alcanzaron solo el 2.4, el 2.6 y el 1.4%, respectivamente. En general, no obstante, puede ser que hayan tenido importantes efectos directos e indirectos en la recesión de la economía nacional, puesto que en conjunto suman un tercio del PIB.

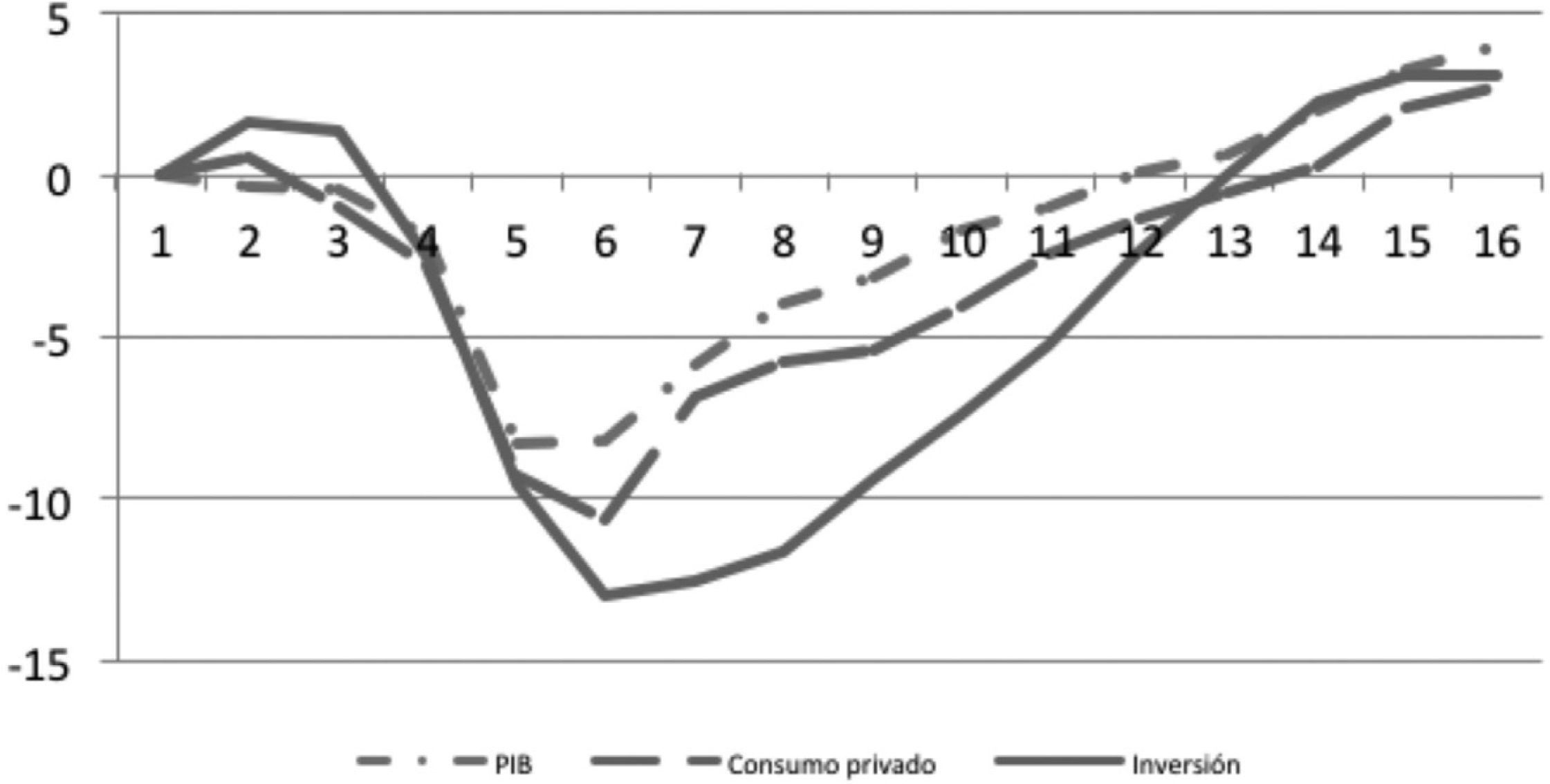

En efecto, la Gran Recesión afectó profundamente a la economía mexicana. De hecho, entre 2008.2 y 2009.2 el PIB de México cayó el 7.9%, mientras que la producción industrial y manufacturera lo hicieron en el 17 y el 22% entre febrero de 2008 y mayo de 2009, respectivamente. El PIB mexicano inició su descenso en el segundo trimestre de 2007 y tocó fondo en el primero de 2008, acumulando una caída del 8.3% respecto a su nivel máximo fechado en el primer trimestre de 2007 (fig. 4).

.")

Crecimiento acumulado del PIB, consumo e inversión privadas en México.

Fuente: Elaboración propia con información de INEGI (2012).

Otras variables domésticas que también experimentaron importantes descensos fueron el consumo e inversión privados, que registraron caídas acumuladas del 10.7 y del 13.1%, respectivamente (fig. 4). En ambos casos coinciden las fechas en que dichas variables alcanzaron sus valores máximos y mínimos; el primer caso corresponde al segundo trimestre de 2007, en tanto que sus valores mínimos fueron observados en el segundo trimestre de 2008.

En la siguiente sección se presentan las manifestaciones de la recesión a nivel estatal utilizando 3 diferentes indicadores.

Recesión en los estados de MéxicoLos efectos de la recesión internacional en la producción fueron muy heterogéneos en los estados mexicanos. En este documento, la magnitud de la caída de la producción de cada estado se mide como el crecimiento acumulado desde el pico anterior a la recesión hasta el valle que indica su término3. A su vez, se utilizan 3 diferentes indicadores para calcular la caída de la producción. Los 2 primeros son el indicador trimestral de la actividad económica estatal (ITAEE)4 y el índice de producción manufacturera (MAN), ambos publicados por el INEGI. El tercer indicador es el índice coincidente por entidad federativa (ICE) propuesto por Erquizio (2010), el cual se construye mediante la combinación de las medidas del índice de producción manufacturera, el número de empleados permanentes del Instituto Mexicano del Seguro Social (IMSS) y el índice de ventas al por menor de la mayor ciudad o ciudades de cada estado5.

Los mapas de las figuras 5-7 muestran la heterogeneidad en el descenso de la producción de los distintos estados de México a partir de los indicadores del ITAEE, ICE y MAN, lo cual responde, por una parte, a la diversidad productiva de cada uno de ellos, así como a los diferentes componentes que integran cada uno de los indicadores.

y software ArcView 3.3.")

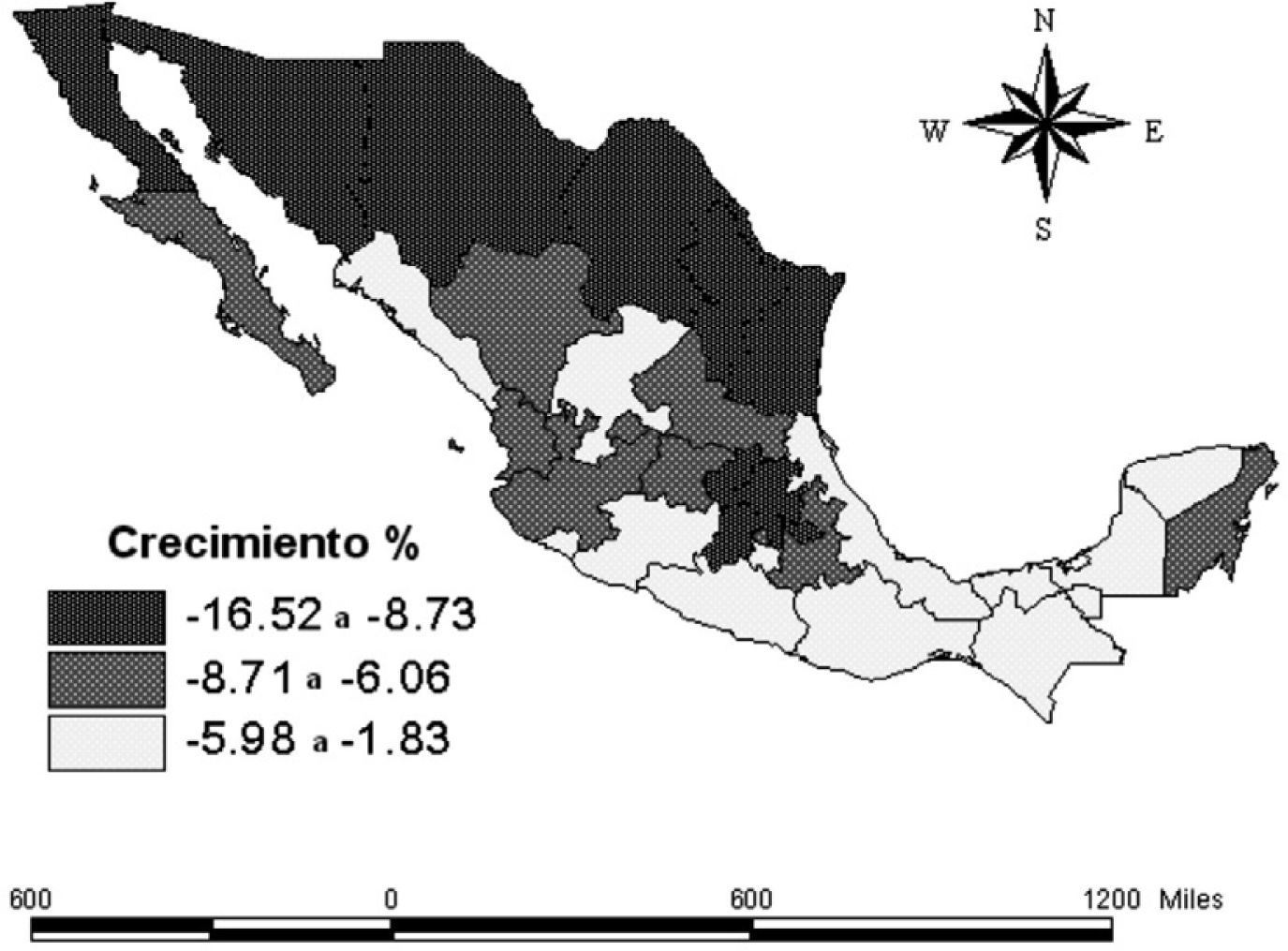

Caída de la producción en los estados de México a partir del ITAEE 2008-2009.

Fuente: Elaboración propia con datos de INEGI (2012) y software ArcView 3.3.

y software ArcView 3.3.")

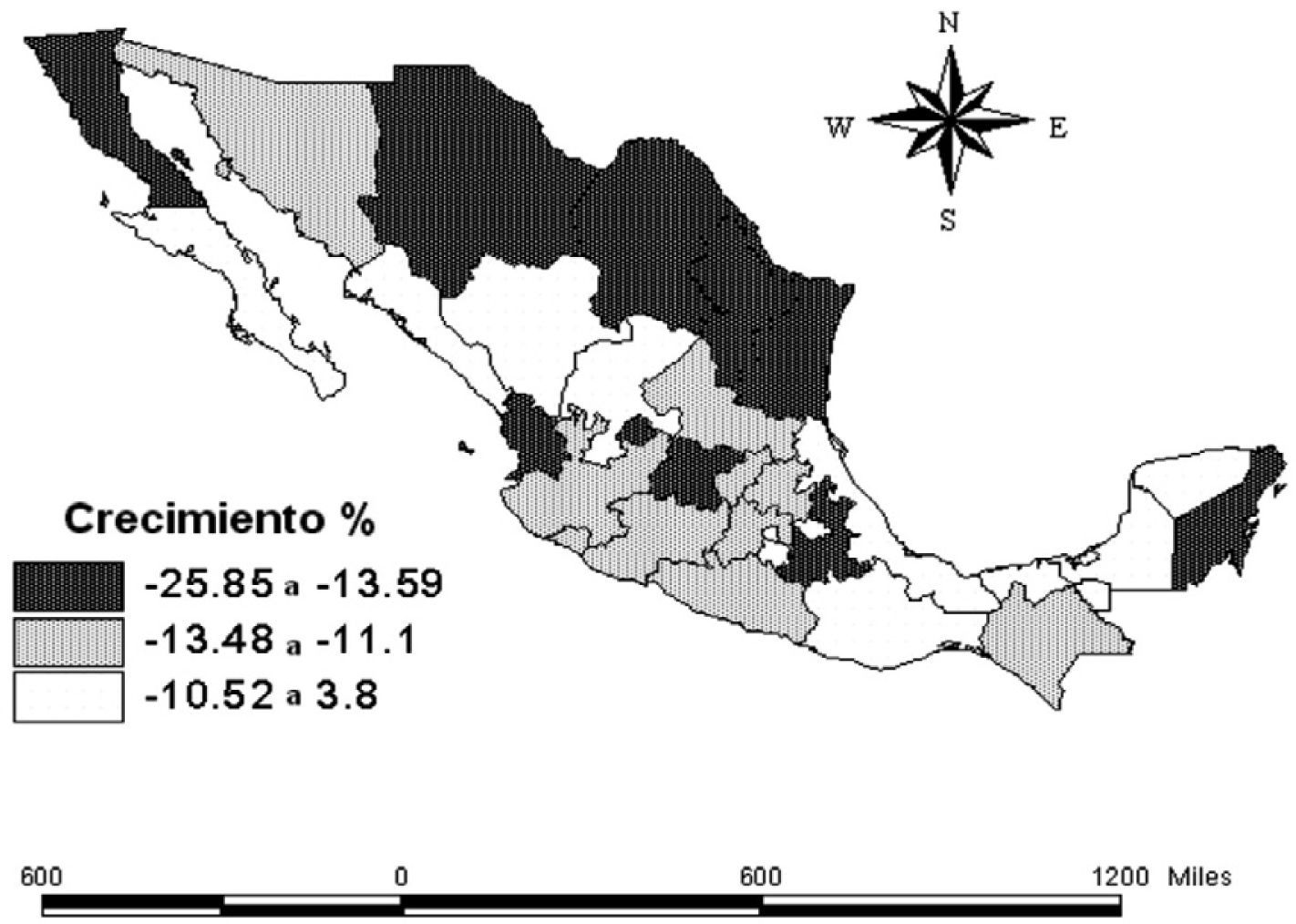

Caída de la producción en los estados de México a partir del ICE 2008-2009.

Fuente: Elaboración propia con datos de INEGI (2012) y software ArcView 3.3.

y software ArcView 3.3.")

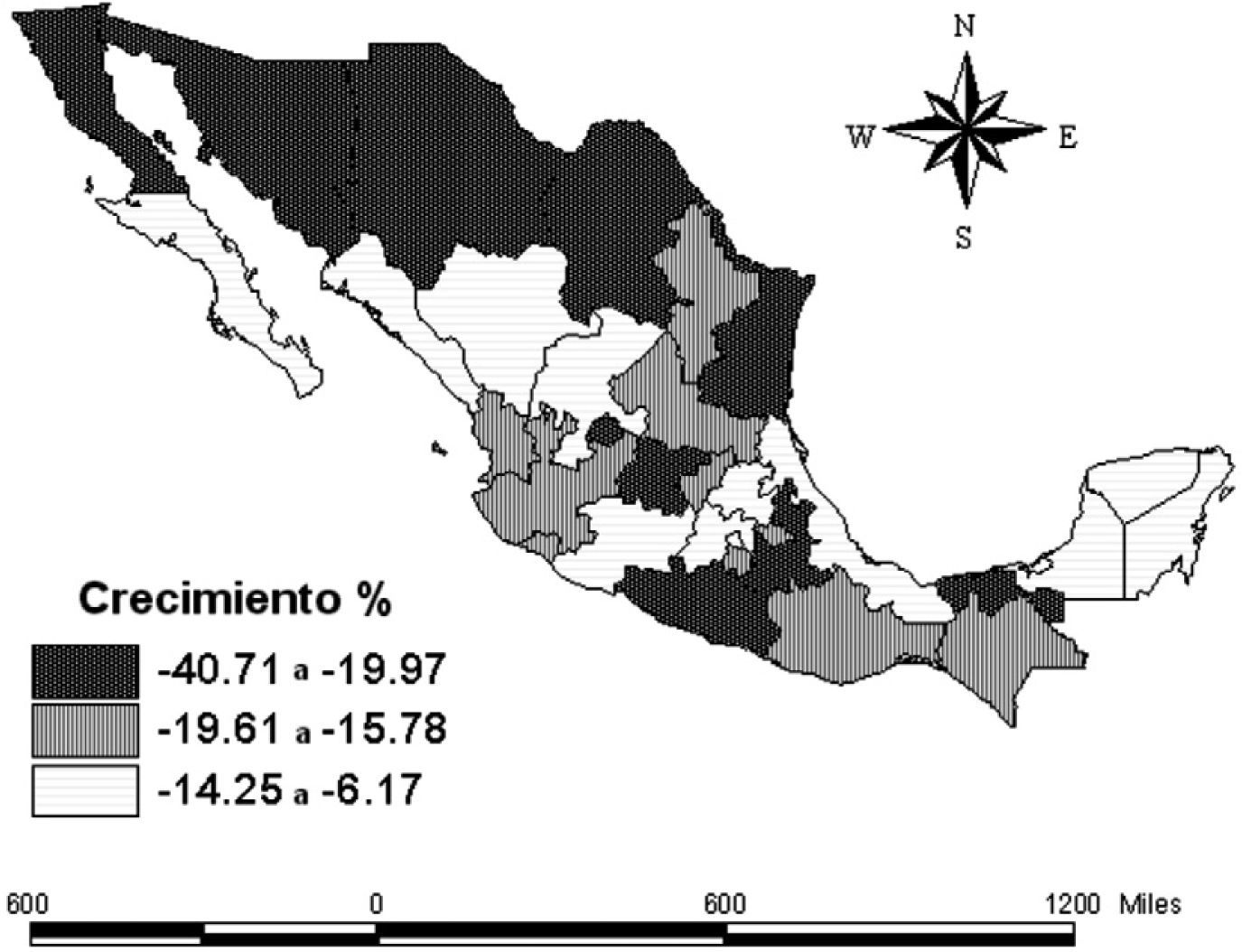

Caída de la producción en los estados de México a partir del MAN 2008-2009.

Fuente: Elaboración propia con datos de INEGI (2012) y software ArcView 3.3.

Los datos del ITAEE sugieren que la contracción de la actividad económica se agravó principalmente en el norte y centro del país, destacando los estados de Coahuila, Chihuahua, Tamaulipas, Nuevo León, Puebla, Aguascalientes y Baja California, con caídas del 25.9, 18.9, 17.0, 15.9, 15.8, 14.4 y 14.2%, respectivamente, en tanto que en la parte sureste del país, en Quintana Roo, se observó una contracción de 19.3% (fig. 5). En este sentido, la distribución de los estados con mayores descensos en su actividad productiva a lo largo del país respondería fundamentalmente a aquellas entidades con una mayor exposición a las fluctuaciones tanto del comercio internacional como de los flujos de capital externo.

A su vez, la utilización del ICE sugiere que las entidades más afectadas por la Gran Recesión fueron en esencia las fronterizas, así como las del centro encabezadas por los estados de Tlaxcala, Hidalgo, Querétaro, México, San Luis Potosí y Distrito Federal, con descensos del 14.3, 9.2, 9.0, 8.7, 8.3 y 8.2% de manera respectiva, lo cual coincide en buena medida con los resultados obtenidos a partir del ITAEE (fig. 6).

Por otra parte, la información estadística muestra que la producción manufacturera experimentó mayores caídas, dado que se relaciona con la generación de bienes comercializables, vinculados en gran medida a la demanda externa. En particular, alrededor del 85% del total de exportaciones corresponde a manufacturas, y cerca del 50% son productos maquilados. En ese sentido, el mayor descenso fue experimentado por estados como Coahuila, Sonora, Aguascalientes, Baja California, Chihuahua, Guanajuato, Puebla y Tamaulipas, cuya caída en la producción superó el 19% (fig. 7). Debe tomarse en cuenta que estas entidades son estados fronterizos, con una alta proporción de producción maquiladora, o bien especializados en la generación de bienes durables, tales como equipo de transporte y productos electrónicos.

Es claro que las actividades relativas a la industria manufacturera de México se convirtieron en los principales conductos de absorción de la crisis mundial de 2008-2009, no obstante que el sector industrial mexicano participa solo con el 30.4% del PIB y, a su vez, la industria manufacturera representa el 59.0% de dicho sector industrial (INEGI, 2012).

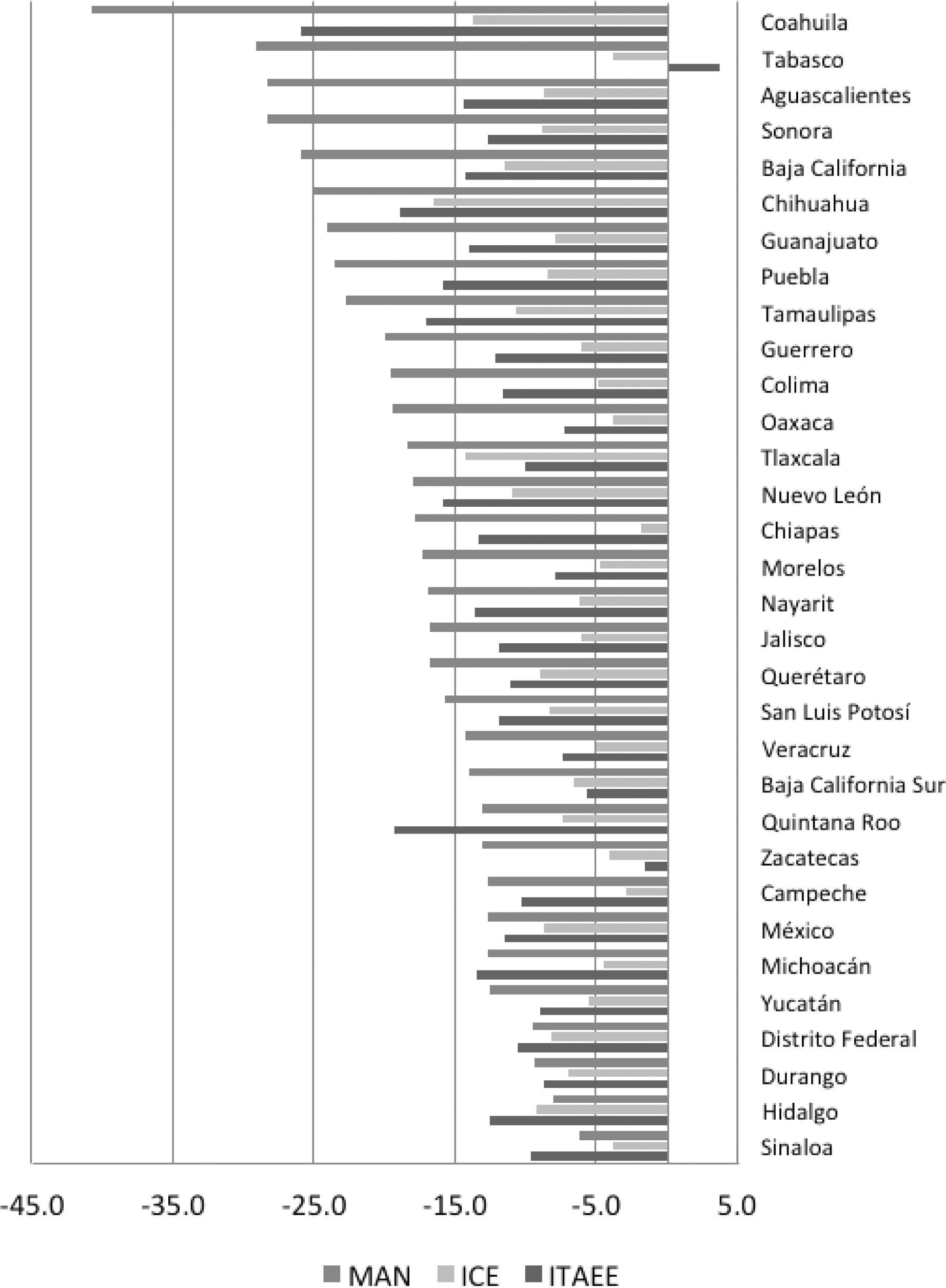

Al respecto, se puede observar en la figura 8 que la caída de la producción en los estados mexicanos medida por la variación en el índice de la actividad de la industria manufacturera supera significativamente los valores obtenidos a partir de los indicadores del ITAEE e ICE empleados para el mismo fin. De hecho, en términos promedio la caída en la producción de los estados empleando dichos índices fue del 18.2, 11.7 y 7.5%, respectivamente. A su vez, el mayor descenso de la actividad económica entre los estados también fue registrado a partir del índice de la producción manufacturera (MAN), con un 40.7% para el estado de Coahuila (fig. 8).

.")

Caída de la producción de los estados de México 2008-2009.

Fuente: Elaboración propia con información de INEGI (2012).

El hecho de que la industria manufacturera se haya convertido en uno de los principales conductos de la recesión mundial durante 2008-2009 puede responder, como se ha comentado anteriormente, a que es responsable del 80.0% de las exportaciones que realiza México al exterior, principalmente hacia EE.UU. También puede deberse a que los flujos de IED que recibe esta economía tienen como destino el sector industrial, con el 56.4%; en particular; la industria manufactura es receptora del 46.4% en relación al total de dicha IED (Secretaría de Economía, 2012).

Finalmente, hay 3 factores que la literatura especializada ha considerado como factores explicativos del crecimiento manufacturero regional en la frontera norte: a)la correlación positiva entre el crecimiento del PIB total y del PIB manufacturero de Estados Unidos con el crecimiento de la IME en México; b)el crecimiento de los establecimientos y la expansión de la IME en las ciudades fronterizas ha resultado en un crecimiento concomitante de las actividades manufactureras complementarias en las ciudades fronterizas de EE.UU., y c)la sincronización de la industria manufacturera mexicana al ciclo de la producción industrial de EE.UU. (Gerber, 2003; Hanson, 1995, Mendoza, 2009).

Formulación del modelo econométricoEs posible argumentar, en principio, con base en modelos teóricos y la evidencia empírica internacional, que la recesión en los estados de México responde a diversos factores vinculados a la demanda externa. En particular, entre sus posibles determinantes se consideran el nivel de las exportaciones, la inversión extranjera directa (IED), remesas, turismo y políticas fiscales6. Además, se consideran otras variables que reflejan las características estructurales que pueden ser consideradas como condiciones iniciales que determinan la capacidad de las economías estatales para absorber los choques externos. Por lo tanto, las variables están organizadas como factores estructurales y determinantes coyunturales de la demanda (efectos globales de la recesión). En el primer caso se considera la participación, en el PIB estatal y en el agregado nacional, de las exportaciones, IED, turismo y remesas. A su vez, se incluyen medidas similares de la producción estatal de equipo de transporte, así como la participación en la producción de textiles, productos químicos y maquinaria y equipo7, dado que se trata de actividades altamente sincronizadas con el ciclo de EE.UU. (Mejía et al., 2006a). Por otra parte, para tener en cuenta los efectos coyunturales de las variables de demanda se considera la tasa media de crecimiento anual durante el período 2008-2009 de las remesas e IED. Adicionalmente, para analizar el papel de las políticas fiscales contracíclicas implementadas principalmente por el gobierno federal se incluyen variables fiscales relativas al crecimiento del gasto público (Villagómez y Navarro, 2010).

En cuanto a los flujos de capital, en primer lugar se considera la IED, que se ha convertido en un importante mecanismo de transmisión dado que es altamente procíclica en relación con el país de origen (Wang y Wong, 2007). Además las remesas y el turismo se incorporan como factores que pueden ser relevantes para explicar la transmisión de los choques de los países desarrollados a los países en desarrollo. De hecho, las últimas décadas han atestiguado una gran ola de inmigrantes a países desarrollados que ha transformado las remesas en una importante fuente de financiamiento, especialmente a nivel local (Mendoza y Calderón, 2006). A su vez, el aumento de los ingresos de los ciudadanos de países desarrollados y las mejoras en los medios de comunicación, así como las políticas nacionales encaminadas a explotar las ventajas comparativas naturales, han impulsado el turismo (Sancho, 2008).

En resumen, el modelo propuesto para explicar la caída de la producción en los estados mexicanos puede expresarse como sigue:

donde y denota la caída de la producción, xp, fp, rp, tp, mp, ap se refieren a la participación en el PIB estatal de las exportaciones, IED, remesas, turismo, producción manufacturera y equipo de transporte8, respectivamente. A su vez, xx, ff, rr, tt, mm, aa, ae representan la participación en los agregados nacionales correspondientes de las exportaciones, inversión extranjera directa, las remesas, el turismo, la producción manufacturera y el equipo de transporte, respectivamente; ae se refiere al índice de localización, que mide la especialización de la producción estatal en la producción de equipo de transporte9. Todas estas variables se miden como promedios durante el período 2003-2008, con excepción de la variable asociada a equipo de transporte, que corresponden a 2008. Por último, cr, cf y cg representan la tasa de crecimiento de las remesas, la inversión extranjera directa y el gasto público, respectivamente. Estas variables son tasas de crecimiento de 2008 a 2009.

Metodología de estimación: regresión no paramétricaEn este apartado se describen los principales aspectos de la metodología de la regresión lineal no paramétrica, la cual representa un procedimiento de estimación robusto en casos donde los errores no siguen una distribución normal (Brufman, Urbisaia y Trajtenberg, 2006). El término «regresión no paramétrica» se utiliza para referirse a procedimientos de regresión basados en rangos. Dicha expresión también es usada para referirse a procedimientos de estimaciones suaves de funciones de regresión no lineal (Härdle, 1990). Al respecto, los métodos no paramétricos son más apropiados cuando no se tiene conocimiento previo de la relación entre las variables objeto de estudio, puesto que solo parten de supuestos de suavidad sobre la función de regresión10.

Así pues, los supuestos realizados típicamente en modelos de regresión paramétricos, tales como los de normalidad, linealidad y homoscedasticidad, no son fundamentales en los modelos no paramétricos; no obstante, cuando estos supuestos se cumplen, las estimaciones del modelo paramétrico son más eficientes que las de la regresión no paramétrica; por el contrario, si las suposiciones no son ciertas, el modelo no paramétrico es notablemente mejor (Wright, 2010).

En esta investigación se utiliza la metodología de la regresión lineal clásica basada en el método de estimación por mínimos cuadrados ordinarios (MCO), así como la de regresión no paramétrica (RNP) con la finalidad de contrastar los resultados. Sin embargo, las conclusiones del trabajo se fundamentan en los resultados obtenidos a partir del procedimiento no paramétrico dado el incumplimiento en los supuestos de normalidad y linealidad detectado al emplear el modelo lineal clásico.

El modelo de regresión lineal se puede expresar por Y=Xβ+e, donde Y Mnx1 es un vector de observaciones de la variable respuesta del modelo, X Mnxp es una matriz de observaciones de las variables independientes, βMpx1 es el vector de parámetros del modelo a estimar y eMnx1 es el vector de perturbaciones aleatorias.

Por su parte, los estimadores no paramétricos βˆ1,…,βˆp son los valores b1,..., bp que minimizan la expresión:

En tanto que el estimador no paramétrico βˆ0 es obtenido como la mediana de las diferencias yi−βˆ1xi1+…+βˆpxip (Birkes y Dodge, 1993)11.

Un algoritmo que permite minimizar la expresión (1) se puede elaborar a partir del siguiente planteamiento:

con b=b1,…,bp y xi=xi1,…,xip, así se buscará determinar un vector b que minimice g(b). Esto puede realizarse mediante un procedimiento iterativo, el cual inicia con el vector de estimaciones de mínimos cuadrados ordinarios (MCO), encontrando, en seguida, vectores que resulten en valores cada vez más pequeños de la función g.

Dado el vector inicial b0, un mejor vector puede ser generado formando b*=b0+t*d, donde t* y d se obtienen como sigue. Suponiendo que zi=yi−b0′xi, ui0=rangozi−12n+1; u0Mnx1 con entradas ui0, y XcMnxp con entradas xij−x¯. Entonces d=X′cXc−1X'cu0. Considerando que wi=d′xi y que t* es la mediana ponderada de los cocientes zi−zj/wi−wj con ponderaciones wi−wj/∑wi−wj. Esto completa una iteración. Ahora b* se convierte en el vector inicial y la iteración es repetida.

A partir del vector b0, un vector mejorado b* con gb*

A su vez, la prueba no paramétrica de βq+1=⋯=βp=0 es análoga a la prueba de mínimos cuadrados. Introduciendo la notación SRWR para la suma de los rangos ponderados de los residuales:

La prueba estadística no paramétrica es:

donde c=n+1/48 y τˆ está dada por la expresión (4). Los residuales en SRWRreducido y SRWRcompleto son calculados aplicando el método de regresión no paramétrica al modelo reducido Y=β0+β1X1+⋯+βqXq+e y al modelo completo Y=β0+β1X1+⋯+βpXp+e, respectivamente. Nótese que SRWR es el valor mínimo de la expresión (3), esto es, SRWR=gβˆ.

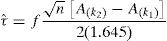

Para calcular τˆ, se toman los residuales del modelo completo y se elaboran promedios de los pares de valores Aij=eˆi+eˆj/2 para 1≤i≤j≤n. Se colocan estos N=nn+1/2 números en orden ascendente: A(1)≤A(2)≤⋯≤A(N). Sean a=n(n+1)/4, b=n(n+1)(2n+1)/24, k1= el entero más cercano a 12+a−(1.645)b, k2=el entero más cercano a 12+a−(1.645)b, y f=n/n−(p+1). Definiendo

como en la prueba de mínimos cuadrados, un valor aproximado de p de la prueba no paramétrica es calculado por Prob F≥FNP, donde F denota una variable aleatoria F con p−q y n−p−1 grados de libertad.

Aplicación y resultadosEste apartado presenta los resultados de la estimación del modelo econométrico propuesto para la explicación de la caída de la producción en los estados de México durante el periodo 2003-2008. Dichos resultados corresponden a estimaciones realizadas tanto por el método de mínimos cuadrados ordinarios como de regresión no paramétrica. Los modelos presentados se obtuvieron siguiendo el enfoque «de lo general a lo particular» a partir del modelo general definido en la segunda sección. Así pues, se estimaron regresiones sucesivas en las que se fue eliminando el coeficiente menos significativo estadísticamente. El proceso se detuvo cuando los coeficientes fueron significativos al menos al 10%.

En general, para los 3 modelos estimados, de acuerdo con las variables dependientes consideradas (ITAEE, ICEF y MAN), se observa un coeficiente de determinación entre 0.52 y 0.85, lo que revela un grado de explicación entre moderado y aceptable a partir de las variables explicativas consideradas. A su vez, las pruebas de autocorrelación (LM), heteroscedasticidad (White) y especificación (Ramsey-Reset)12 sugieren la ausencia de autocorrelación y heteroscedasticidad, así como de una correcta especificación de los modelos. No obstante, a partir de la realización de pruebas de bondad de ajuste para la validación del supuesto de normalidad utilizando los procedimientos de Jarque-Bera, Anderson y Darling y de Kolmogorov y Smirnov se encontró que los residuos de los modelos estimados no siguen una distribución normal, sino más bien distribuciones del tipo Beta y Cauchy13 en los 3 modelos considerados (tablas 1-3).

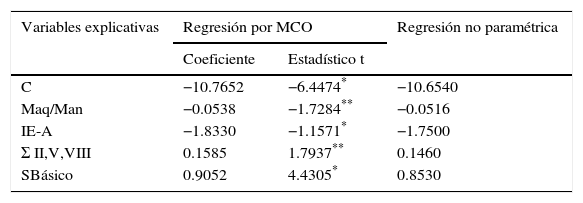

Estimaciones estadísticas paramétricas y no paramétricas del modelo econométrico con variable dependiente ITAEE

| Variables explicativas | Regresión por MCO | Regresión no paramétrica | |

|---|---|---|---|

| Coeficiente | Estadístico t | ||

| C | −10.7652 | −6.4474* | −10.6540 |

| Maq/Man | −0.0538 | −1.7284** | −0.0516 |

| IE-A | −1.8330 | −1.1571* | −1.7500 |

| Σ II,V,VIII | 0.1585 | 1.7937** | 0.1460 |

| SBásico | 0.9052 | 4.4305* | 0.8530 |

| Pruebas de la regresión por MCO | ||

|---|---|---|

| Estadístico | Probabilidad | |

| LM | 1.5459 | 0.4616 |

| Jarque-Bera | 1.1899 | 0.5515 |

| Anderson-Darling | ||

| Beta | 2.012 | |

| Cauchy | 0.7564 | |

| Kolgomorov-Smirnov | ||

| Beta | 0.2279 | 0.0607 |

| Cauchy | 0.1151 | 0.7468 |

| White | 15.3691 | 0.3534 |

| Ramsey-Reset | 0.2023 | 0.6528 |

| R2 | 0.5855 | |

| Durbin-Watson | 2.0525 | |

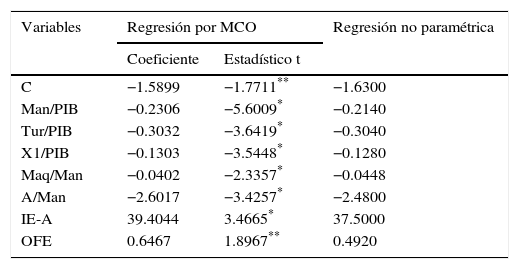

Estimaciones estadísticas paramétricas y no paramétricas del modelo econométrico con variable dependiente ICE

| Variables | Regresión por MCO | Regresión no paramétrica | |

|---|---|---|---|

| Coeficiente | Estadístico t | ||

| C | −1.5899 | −1.7711** | −1.6300 |

| Man/PIB | −0.2306 | −5.6009* | −0.2140 |

| Tur/PIB | −0.3032 | −3.6419* | −0.3040 |

| X1/PIB | −0.1303 | −3.5448* | −0.1280 |

| Maq/Man | −0.0402 | −2.3357* | −0.0448 |

| A/Man | −2.6017 | −3.4257* | −2.4800 |

| IE-A | 39.4044 | 3.4665* | 37.5000 |

| OFE | 0.6467 | 1.8967** | 0.4920 |

| Pruebas de la regresión por MCO | ||

|---|---|---|

| Estadístico | Probabilidad | |

| LM | 3.0112 | 0.2219 |

| Jarque-Bera | 0.0113 | 0.9943 |

| Anderson-Darling | ||

| Beta | 0.4711 | |

| Cauchy | 1.0088 | |

| Kolgomorov-Smirnov | ||

| Beta | 0.1231 | 0.6717 |

| Cauchy | 0.1609 | 0.3410 |

| White | 8.0507 | 0.3281 |

| Ramsey-Reset | 2.7564 | 0.0969 |

| R2 | 0.8501 | |

| Durbin-Watson | 1.9014 | |

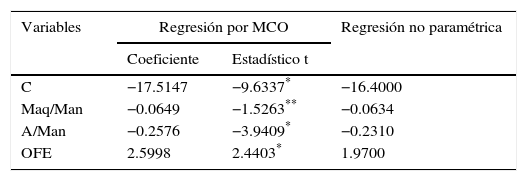

Estimaciones estadísticas paramétricas y no paramétricas del modelo econométrico donde la variable dependiente es el índice de la producción manufacturera estatal (MAN)

| Variables | Regresión por MCO | Regresión no paramétrica | |

|---|---|---|---|

| Coeficiente | Estadístico t | ||

| C | −17.5147 | −9.6337* | −16.4000 |

| Maq/Man | −0.0649 | −1.5263** | −0.0634 |

| A/Man | −0.2576 | −3.9409* | −0.2310 |

| OFE | 2.5998 | 2.4403* | 1.9700 |

| Pruebas de la regresión por MCO | ||

|---|---|---|

| Estadístico | Probabilidad | |

| LM | 4.3101 | 0.1159 |

| Jarque-Bera | 4.0748 | 0.1303 |

| Anderson-Darling | ||

| Beta | 4.6525 | |

| Cauchy | 0.9015 | |

| Kolgomorov-Smirnov | ||

| Beta | 0.1512 | 0.4159 |

| Cauchy | 0.1450 | 0.4682 |

| White | 9.2322 | 0.4161 |

| Ramsey-Reset | 0.0226 | 0.8804 |

| R2 | 0.5226 | |

| Durbin-Watson | 1.9399 | |

Los resultados de la estimación del modelo que explica la caída de la producción en los estados mexicanos considerando el ITAEE se resumen en el tabla 1. Al respecto se tiene que la caída en la producción estatal responde negativamente a las características estructurales de las economías estatales que miden su inserción o exposición a la economía mundial (producción maquiladora) o bien su grado de especialización en la producción automotriz (IE-A), un sector que ha resultado clave en la transmisión de esa recesión. Resulta extraño, por el contrario, que la participación de las divisiones ii, v y viii en la manufactura tengan un signo positivo, ya que se esperaba lo contrario, dado que son de los sectores más sincronizados a la economía internacional. Por su parte la tasa de crecimiento del sector básico (proxy de las exportaciones) parece ser la única variable de demanda externa que explica la magnitud de la caída.

En el tabla 1 también es notable la convergencia que existe entre los resultados obtenidos por MCO y los generados a partir de la regresión no paramétrica, lo cual puede responder a la simetría de la distribución de Cauchy, la cual describe adecuadamente el comportamiento de los residuos de las regresiones de acuerdo con las pruebas de bondad de ajuste aplicadas y referidas con anterioridad14.

Por su parte, las estimaciones del modelo que explica la caída de la producción de los estados de México a partir del ICE muestran que el factor de mayor influencia sobre dicho índice es el IE-A que presenta una relación positiva. A su vez, la variable A/Man ha resultado significativa en la explicación del ICE a partir de una relación inversa (tabla 2). Otras variables explicativas que también resultaron significativas en este modelo, pero con coeficientes muy reducidos respecto a las variables anteriores, son las de Man/PIB, Tur/PIB, X1/PIB y Maq/Man, con las que muestra una relación negativa. Por su parte, la OFE presentó una relación directa pero reducida con el ICE.

En relación con el modelo que considera como variable dependiente al índice de la producción manufacturera estatal (MAN), las estimaciones sugieren que las variables explicatorias de mayor influencia al respecto son las de Maq/Man, A/Man y la OFE, mostrándose una relación inversa en los primeros 2 casos y positiva con la última variable, con coeficientes moderados pero significativos (tabla 3).

ConclusionesNo obstante que la caída de la producción en los estados de México durante la recesión económica mundial de 2008-2009 puede tener una gran diversidad de explicaciones, existe una serie de factores tanto estructurales como coyunturales de mayor relevancia al respecto. Es así que en esta investigación se modeló econométricamente la caída de la producción de los estados de México, destacando aquellas variables económicas que caracterizan una mayor exposición de la economía de dichos estados en los mercados internacionales, tales como el nivel de las exportaciones, la inversión extranjera directa, remesas, turismo y producción manufacturera, entre otras.

Llama la atención que el cociente entre la producción de la industria maquiladora y manufacturera (Maq/Man) sea la única variable significativa que se repite en los 3 modelos considerados donde se busca explicar la caída de la producción de los estados de México a partir del indicador trimestral de actividad económica estatal (ITAEE), el índice coincidente estatal (ICE) y el índice de producción manufacturera estatal (MAN). Esto significa que entre el conjunto de 33 variables económicas que se tomó en cuenta para realizar este estudio, solo el cociente Maq/Man resultó relevante en la modelación de los 3 casos. En este sentido también se observó que las variables de Maq/Man, A/Man y OFE resultaron significativas tanto para el modelo que explica la caída de la producción de los estados a partir del ICE como para el que emplea el índice MAN. A su vez, las variables de Maq/Man e IE-A resultaron significativas en el modelo del ITAEE.

Por otra parte, las estimaciones de los 3 modelos econométricos de regresión propuestos en esta investigación se realizaron a partir de la metodología de mínimos cuadrados ordinarios (MCO) y de regresión no paramétrica (RNP), lo que permitió observar estimaciones de los coeficientes con valores diferentes aunque convergentes en muchos de los casos. La utilización de la RNP se fundamentó en la fuerte evidencia de incumplimiento en el supuesto de normalidad sobre los residuales de los modelos estimados por MCO, lo que fue derivado de la aplicación de las pruebas de bondad de ajuste de Anderson-Darling y de Kolmogorov-Smirnov. En ambos casos se rechazó el supuesto de normalidad a favor de distribuciones tipo Beta y Cauchy. Es así que el empleo de RNP resulta adecuado puesto que la eficiencia de dicho método no se restringe a un cumplimiento distribucional específico. Por otra parte, la convergencia de las estimaciones por ambos métodos puede responder fundamentalmente a que los residuales siguen una distribución simétrica como la de Cauchy o Beta bajo ciertos parámetros.

La revisión por pares es responsabilidad de la Universidad Nacional Autónoma de México.

La National Bureau of Economic Research (NBER) fechó el final de la expansión previa (pico) en diciembre de 2007 (véase www.nber.org).

Los países altamente integrados a EE.UU. y los países de la UE han experimentado caídas del producto muy grandes; tal es el caso, por ejemplo, de México y Rusia, cuyas tasas de crecimiento durante el año 2009 fueron de −6.2 y −7.8, respectivamente (IMF, 2009).

Como en el caso de las variables, la identificación de estos puntos de giro se basan en el enfoque de los ciclos económicos clásicos introducido por Artis, Kontolemis y Osborn (1997).

El ITAEE sigue los mismos principios y normas contables del cálculo anual del PIB estatal (PIBE) y constituye un indicador de coyuntura que muestra un panorama general de la situación y evolución macroeconómica de las entidades del país, por lo que suministra información con mayor desagregación temporal en relación al PIBE anual. Asimismo, el ITAEE se considera un indicador adelanto del PIBE (INEGI, 2007)

Veáse Erquizio (2010) para detalles de la metodología y las bases de datos.

La disponibilidad de los datos también ha sido otro factor que se ha tenido en cuenta en la definición de los factores determinantes.

Este tipo de bienes han sido seleccionados, ya que alrededor del 85% de las exportaciones mexicanas corresponden a productos manufacturados, por un lado, mientras que la producción de equipo de transporte ha sido una de las más afectadas por la crisis al descender en poco más del 25% en 2009.

En este caso, el equipo de transporte se mide como proporción de la producción de fabricación.

Levchenko et al. (2010) y Wang (2010) sostienen que la producción y comercio exterior de los bienes durables, entre los que destacan los automóviles, han sido de las actividades más severamente afectadas por la Gran Recesión.

La regresión no paramétrica permite el ajuste de funciones de regresión cuando existe poco conocimiento a priori acerca de su forma. Proporciona funciones suavizadas de la relación y el procedimiento se denomina «suavizado». Además, la regresión no paramétrica desarrolla un «modelo libre» para predecir la respuesta sobre el rango de valores de los datos. Básicamente está constituida por métodos que proporcionan una estimación suavizada de la relación para un conjunto de valores de la variable explicativa (Servy, García y Paccapelo, 2007).

La exposición de la metodología de la regresión no paramétrica se basa fundamentalmente en Birkes y Dodge (1993).

En estas pruebas estadísticas se considera un nivel de significancia de 0.05.

Mientras la prueba de Jarque-Bera valida el supuesto de normalidad en los 3 casos, las pruebas de Anderson-Darling y Kolmogorov-Smirnov sugieren comportamientos tipo Beta y de Cauchy sobre los residuos de los modelos, por lo que existe una mayor probabilidad de que el supuesto de normalidad no se cumpla en el sentido de que las 2 últimas pruebas han mostrado mayor potencia respecto a la de Jarque-Bera de acuerdo con Seier (2002), Thadewald y Büning (2007) y Tanweeer (2011).

Esta convergencia entre las estimaciones de MCO y RNP se observa en los 3 modelos econométricos empleados muy probablemente dada la validación de una distribución simétrica no normal (la de Cauchy) sobre los residuos de dichos modelos.