En este trabajo se analiza el modelo log-estable para valuación de opciones europeas; se estiman los parámetros de la distribución de la tasa de depreciación del tipo de cambio peso-dólar a través de los siguientes métodos: 1) máxima verosimilitud, 2) tabulación por cuantiles de las distribuciones α-estables y 3) regresión sobre la función característica de la muestra; se realiza un análisis cualitativo para mostrar la calidad en el ajuste de la distribución del rendimiento; a través de un análisis cuantitativo se elige la mejor estimación de los parámetros α-estables y se compara el modelo log-estable ortogonal de McCulloch (2003) con el modelo log-normal de Black y Scholes (1973) y un vector de precios del MexDer; finalmente, se demuestra que el modelo log-estable presenta ventajas sobre el modelo log-normal.

In this work, we analyze the log-stable option pricing model, we estimate the parameters of the distribution of the peso-dollar exchange depreciation rate through the methods: 1) maximum likelihood, 2) tabulated quantiles of α-stable distributions and 3) regression on the sample characteristic function; we conducted a qualitative analysis to show the quality of the distribution’s fit and through a quantitative analysis we chose the best α-parameters estimation and we compare the McCulloch (2003) log-stable option pricing model with the Black and Scholes (1973) log-normal model and a MexDer’s prices vector; finally, we show that the log-stable model has advantages over the log-normal model.

El valor de las opciones está determinado por las preferencias de riesgo de los agentes económicos y la distribución del precio subyacente. El valor de la opción es el valor presente de la esperanza condicional del precio de liquidación en función de la medida neutral al riesgo, tal y como lo proponen Ross (1976), así como Cox y Ross (1976). La medida neutral al riesgo es única y permite valuar opciones sobre activos subyacentes en un mercado completo y libre de arbitraje.

El modelo para valuación de opciones de Black y Scholes (1973) proporciona una estimación a priori de la distribución del precio subyacente bajo el supuesto log-normal y sugiere que la volatilidad implícita es constante para todos los precios de liquidación. Por otra parte, la sonrisa de volatilidad implícita propone que el rendimiento subyacente tiene una distribución asimétrica y leptocúrtica con respecto a la estructura de los precios de liquidación. La pendiente negativa de la sonrisa de volatilidad implícita refleja la asimetría de la distribución de la medida neutral al riesgo del rendimiento subyacente y la pendiente positiva refleja la leptocurtosis (colas pesadas).

Las distribuciones α-estables modelan adecuadamente la leptocurtosis, la asimetría, las fluctuaciones lejanas al parámetro de localización (valores extremos) y la propiedad de estabilidad observada en los activos. Esta última propiedad hace que las distribuciones α-estables, en cualquier plazo, puedan conservar la forma sobre escala, es decir, si el parámetro de estabilidad es tal que α<2, entonces la distribución de la medida neutral al riesgo es leptocúrtica para todos los plazos y se puede modelar el patrón del tiempo de vigencia de la sonrisa de volatilidad implícita observada en el mercado de opciones tal y como lo proponen Carr y Wu (2003). La distribución gaussiana es el miembro más conocido de las distribuciones α-estables y el único con varianza finita, pero es inadecuado para modelar los eventos extremos porque la probabilidad de las fluctuaciones es menor que la frecuencia observada en el rendimiento de los activos, lo cual significa que las distribuciones α-estables no gaussianas son preferibles para modelar el rendimiento subyacente; por lo tanto, se propone modelar el rendimiento subyacente como una distribución α-estable no gaussiana.

Los modelos de valuación de activos a través de una distribución log-estable fueron propuestos por Fama (1963), así como por Mandelbrot y Taylor (1967) como una alternativa para el supuesto log-normal, pero el hecho de que el precio de la opción es infinito bajo la distribución log-estable llevó a Merton (1976) a la conjetura de que los activos y sus derivados no pueden ser valuados bajo estas distribuciones.

El modelo para valuación de opciones con distribución log-estable fue propuesto por McCulloch (1978, 1985, 1987, 1996) para maximizar la función de utilidad bajo la hipótesis de incertidumbre log-estable. Janicki et al. (1997), Popova y Ritchken (1998), y Hurst (1999) desarrollaron modelos de valuación de opciones bajo el supuesto log-estable simétrico. Carr y Wu (2003) propusieron un modelo de valuación de opciones log-estable de momentos finitos, suponiendo que la medida neutral al riesgo para el logaritmo del precio subyacente tiene sesgo negativo máximo. McCulloch (2003) reformuló el modelo log-estable ortogonal para valuar opciones y demostró que la medida neutral al riesgo se puede derivar de la distribución de la función de utilidad marginal en un modelo de agente económico representativo. El supuesto del modelo log-estable ortogonal permite que la medida neutral al riesgo del rendimiento log-estable se obtenga como la convolución de una densidad estable extrema negativa y de una densidad estable extrema positiva ajustada exponencialmente.

En este trabajo se analiza el modelo log-estable ortogonal de McCulloch (2003); se propone una fórmula para valuar opciones como lo hacen Contreras y Venegas (2011); se modela el rendimiento del tipo de cambio como un proceso α-estable; se estiman los parámetros α-estables; se realiza un análisis cualitativo; se presentan los resultados de la estimación como lo hacen Dostoglou y Rachev (1999); se efectúa un análisis cuantitativo a través de pruebas de bondad de ajuste como se presenta en Čížek y Härdle (2005) y Scalas y Kim (2006); por último se valúan opciones europeas sobre el tipo de cambio peso-dólar y se comparan los resultados del modelo log-estable ortogonal y el modelo log-normal incluyendo el vector de precios de liquidación del Mercado Mexicano de Derivados del 9 de febrero de 2011.

El resto de este trabajo está organizado de la forma siguiente. En primer lugar se presentan las características y propiedades relevantes de las distribuciones α-estables. Después se analiza el modelo log-estable ortogonal y se propone una fórmula para valuar opciones. Más adelante se analizan las características estadísticas de la tasa de depreciación del tipo de cambio; se utilizan los métodos de máxima verosimilitud, tabulación por cuantiles de las distribuciones α-estables y regresión sobre la función característica de la muestra para estimar los parámetros α-estables; asimismo, se realiza un análisis cualitativo de la distribución del rendimiento de tipo de cambio. Posteriormente se efectúa un análisis cuantitativo para seleccionar la distribución del rendimiento con base en pruebas de bondad de ajuste. En seguida se realiza la valuación de opciones europeas de compra y venta comparando el modelo log-estable ortogonal y el modelo log-normal. Finalmente se presentan las conclusiones de la investigación y, en el apéndice A, se presenta un algoritmo para simular variables aleatorias α-estables.

Distribuciones α-establesLas distribuciones α-estables permiten modelar la asimetría, la curtosis y otras propiedades estadísticas relevantes de los activos. A continuación se establece el concepto de variable aleatoria α-estable.

Definición 1. (Variable aleatoria α-estable). Se dice que una variable aleatoria X es α-estable si y sólo si para todo n ∈ N, existen las constates cn>0 y dn ∈ R tales que:

donde X1,…,Xn son copias independientes e idénticas de la variable aleatoria X y las constantes de escala satisfacen cn=n1α para alguna α∈(0,2]. La notación “=d” indica convergencia en distribución. Las distribuciones α-estables tienen expresiones analíticas cerradas para los tres casos siguientes: Gauss: α=2,β=0,γσ2yδ=μ Cauchy: α = 1 β = 0 y Lévy α=12yβ=±1:

Parámetros de las distribuciones α-establesLas distribuciones α-estables se pueden caracterizar a través de los cuatro parámetros siguientes:

Definición 2. (Estabilidad). El parámetro α determina el grado de curtosis y la pendiente con la que decrecen las colas de la distribución 0<α≤2.

Definición 3. (Asimetría). El parámetro β define el grado de asimetría de la distribución −1≤β≤−1.

Definición 4. (Escala). El parámetro indica las unidades de dispersión que tiene la distribución con respecto al parámetro de localización γ>0.

Definición 5. (Localización). El parámetro δ determina el punto de localización que tiene la distribución, δ ∈ R.

Función característicaLas distribuciones α-estables, en general, no tienen alguna expresión analítica cerrada para caracterizar a la variable aleatoria. Afortunadamente, a través de la función característica φ o de la función de cumulantes ψ, se puede caracterizar de forma única a cualquier variable aleatoria.

Definición 6. (Variable aleatoria α-estable). Una variable aleatoria Y es α-estable si y sólo si Yd=γZ+δ, donde Z es una variable aleatoria con función característica siguiente:

La función de cumulantes de la variable aleatoria Z tiene la forma siguiente:

donde t=−1. Esta notación es empleada en el transcurso de este trabajo porque la letra i se reserva para denotar la tasa de interés nacional.

Parametrización estándar de las distribuciones α-establesLa parametrización más utilizada para las distribuciones α-estables, que permite realizar cálculos numéricos, es la propuesta por Samorodnitsky y Taqqu (1994) y se denota mediante S1(α, β, γ, δ).

Definición 7. (Parametrización estándar). Una variable aleatoria Y se distribuye S1(α, β, γ, δ) si

Propiedades de las distribuciones α-estables

Algunas propiedades de las distribuciones α-estables se enlistan a continuación:

Propiedad 1. (Suma de variables aleatorias). Si X1 ~ S1 (α, β1, γ1, δ1) y X2 ~ S1 (α, β2, γ2, δ2) son variables aleatorias independientes, entonces:

donde

Propiedad 2. (Reflexión). Si X ~ S1(α, β, γ, δ), entonces:

Propiedad 3. (Suma de variables independientes y con distribuciones idénticas). Si X ~ S1(α, β), entonces existen las variables aleatorias independientes y distribuciones idénticas X1 ~ X2 ~ S1 (α,1) tales que X=dγ2X2-γ1X1,, por lo cual:

Propiedad 4. (Transformada de Laplace). Si X ~ S1 (α, 1, γ, δ) y λ ∈ C es tal que la parte real de λ satisface R(λ)>0, entonces:

Equivalentemente se tiene que si X ~ S1 (α −1, γ, δ) y λ ∈ C es tal que R(λ)>0, entonces:

Modelo para valuar opciones europeas en mercados α-estables

A través del enfoque probabilista se utiliza la medida neutral al riesgo propuesta en McCulloch (2003), en McCulloch y Lee (2008), así como en Contreras y Venegas (2011). Por consecuencia, suponiendo que el agente económico se encuentra en un mercado neutral al riesgo, el rendimiento esperado es la tasa de interés libre de riesgo y el rendimiento se puede representar por la ecuación diferencial estocástica:

donde Yτ ~ S1 (α, β, γ), τ=T − t.

La medida neutral al riesgoPara describir la medida de riesgo es necesario introducir una distribución α-estable extrema ajustada exponencialmente; entonces, por la propiedad 4 y cuando α ≠ 1, se obtienen las definiciones 8 y 9.

Definición 8. (Función de densidad α-estable extrema positiva ajustada exponencialmente). La función de densidad α-estable extrema positiva ajustada exponencialmente, con los parámetros α, γ, δ y λ>0 tiene la función de densidad α-estable siguiente:

Definición 9. (Función de densidad α-estable extrema negativa ajustada exponencialmente). La densidad α-estable extrema negativa ajustada exponencialmente, con los parámetros α, γ, δ y λ>0 tiene la densidad α-estable siguiente:

Entonces la medida neutral al riesgo se obtiene a través de la convolución siguiente:

Por lo tanto, la distribución α-estable extrema positiva ajustada exponencialmente (λ=1) satisface:

El cambio en γ comprime o relaja la distribución y al mismo tiempo cambia su forma. Por lo tanto, cuando λ=1 no existe cambio en la escala de la distribución y la función de cumulantes de la medida neutral al riesgo es:

La condición para el precio forward es:

Y la solución para el parámetro de localización de la medida neutral al riesgo es:

En consecuencia, el rendimiento subyacente se puede representar por la ecuación diferencial estocástica:

donde r es la tasa de interés de los Estados Unidos. De esta forma:

A continuación se introduce la transformada inversa de Fourier de una variable aleatoria absolutamente continua, la cual se utilizará posteriormente.

Definición 10. (Transformada inversa de Fourier). Sea X una variable aleatoria absolutamente continua con la densidad fx(x) y con la función característica φx(κ), donde ∫-∞∞|φX(κ)|dκ<∞, entonces la inversión de Lévy se define mediante:

En este caso, al conocer la densidad neutral al riesgo, el precio de las opciones europeas es el valor actual del valor intrínseco, es decir:

Por la ecuación y por la propiedad 3, se tiene que:

Valuación de opciones europeas en mercados α-estables

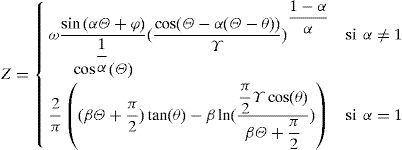

El ajuste exponencial de la densidad, representado por la ecuación (24) y la ecuación diferencial estocástica del rendimiento subyacente expresada en la ecuación (20), permite calcular el precio de las opciones europeas de compra:

Al sustituir la ecuación en la expresión, y por la propiedad 2, el precio de las opciones europeas de compra es:

Por lo tanto, el precio de las opciones europeas se puede calcular de la forma siguiente:

donde

El modelo log-estable de momentos finitos

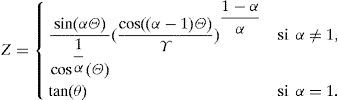

Al sustituir β=−1 en las ecuaciones (8), (9) y (20), se tiene que γ1α=γα,γ2α=0, y el rendimiento subyacente se puede representar mediante la ecuación diferencial estocástica:

Por lo tanto, el precio de las opciones europeas se puede calcular de la forma siguiente:

donde:

El modelo log-normal

Al sustituir α=2 y β=0 en las ecuaciones (8) y (9), se tiene que γ12=γ22=12γ2, por lo cual:

Así, el rendimiento del subyacente se puede representar como la ecuación diferencial estocástica:

De esta manera, el precio de las opciones europeas se puede calcular a través de:

donde

y

Intervalo de confianza para el tipo de cambio peso-dólar

Si Zζ es el Zζ-ésimo fractil de la variable aleatoria Z ~ S1 (α, β), éste se define como:

Por lo cual, el intervalo de confianza para el precio subyacente es:

Análisis de datos

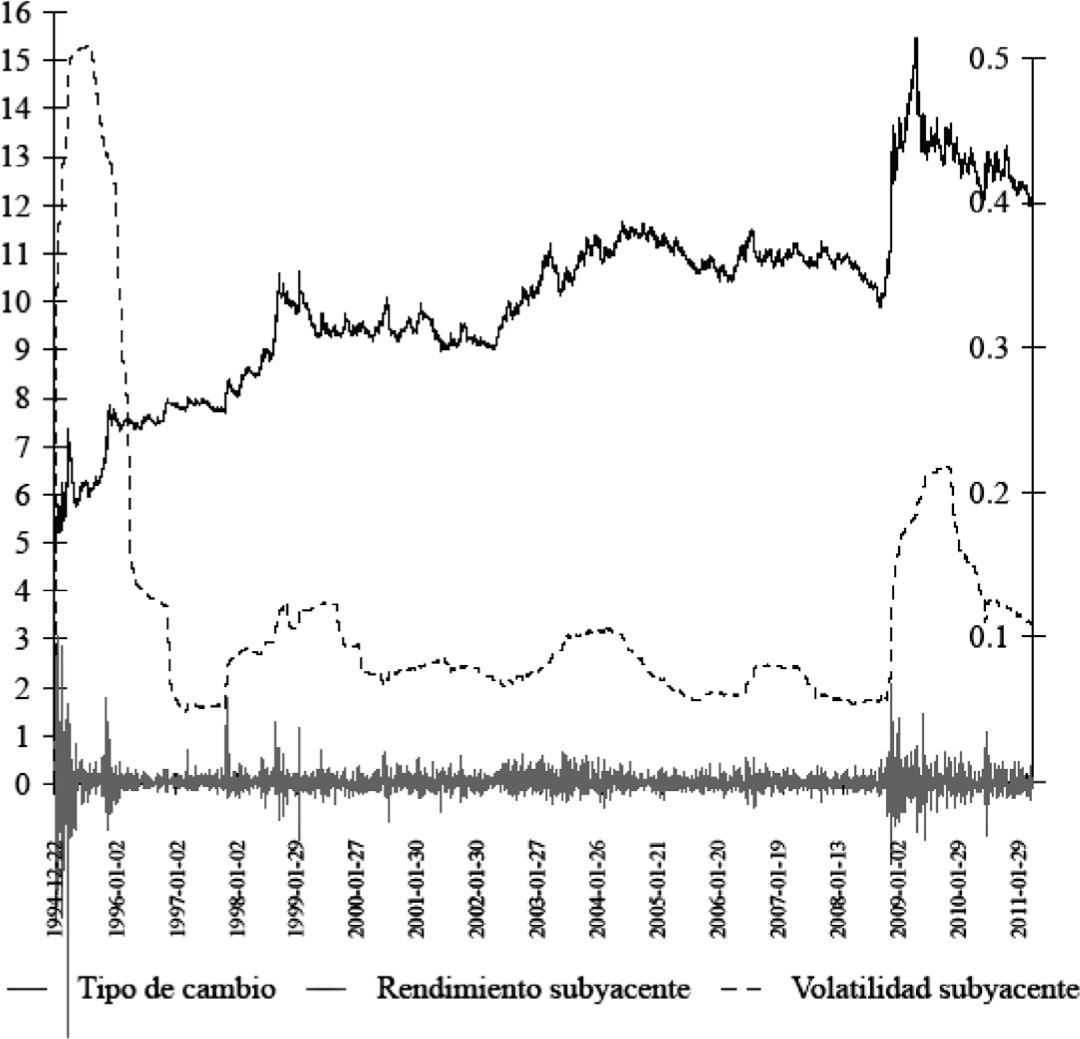

El tipo de cambio utilizado en esta investigación es el interbancario con fecha valor de 48 horas. Este tipo de cambio es aplicable para liquidar operaciones el segundo día hábil bancario inmediato siguiente a la fecha de su concertación. El periodo utilizado para estimar los parámetros α-estables es del 22 de diciembre de 1994 al 9 de febrero de 2011 (4 058 observaciones).

En la gráfica 1 se presenta el tipo de cambio interbancario de compra, el rendimiento subyacente y la volatilidad subyacente. Se puede observar que existen dos periodos de volatilidad elevada, los cuales representan las crisis más notorias. El primer periodo se observa al comenzar 1995 y el segundo se observa a finales de 2008. El cluster de volatilidad muestra que los periodos de volatilidad creciente están precedidos por periodos de volatilidad no creciente de mayor duración. A finales de 1997, durante 2003 y 2006 se presenta volatilidad creciente de menor magnitud.

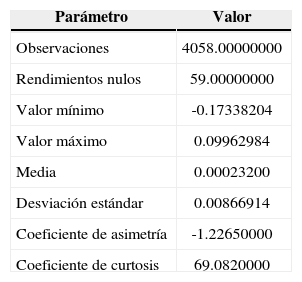

Los estadísticos de la tasa de depreciación del tipo de cambio fueron calculados a través del programa STABLE.EXE1 y los resultados obtenidos se presentan en el cuadro 1.

Estadísticos básicos del rendimiento del tipo de cambio

| Parámetro | Valor |

|---|---|

| Observaciones | 4058.00000000 |

| Rendimientos nulos | 59.00000000 |

| Valor mínimo | -0.17338204 |

| Valor máximo | 0.09962984 |

| Media | 0.00023200 |

| Desviación estándar | 0.00866914 |

| Coeficiente de asimetría | -1.22650000 |

| Coeficiente de curtosis | 69.0820000 |

El 1.45% del rendimiento subyacente es nulo, la ganancia máxima representa el 57% con respecto a la pérdida máxima, los periodos de ganancia son mayores que los periodos de pérdida; sin embargo, el peso mexicano presenta una tasa de depreciación frente al dólar americano. El promedio es positivo, lo que indica que el dólar se aprecia con respecto al peso. El coeficiente asimetría es negativo e indica que el rendimiento subyacente tiene una distribución que se extiende hacia valores negativos con mayor frecuencia que hacia los valores positivos (la cola izquierda es más pesada). El coeficiente de curtosis es positivo y significa que la distribución empírica del rendimiento subyacente es leptocúrtica (presencia de colas pesadas).

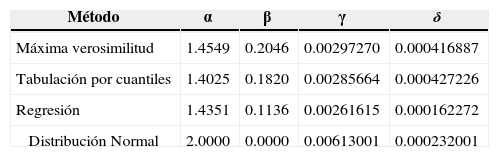

Estimación de los parámetros α-establesPara estimar los parámetros α, β, γ y δ el programa STABLE.EXE analiza la serie de tiempo del rendimiento subyacente a través de los tres métodos siguientes: 1) máxima verosimilitud, 2) tabulación por cuantiles de las distribuciones α-estables y 3) regresión sobre la función característica de la muestra. Los parámetros estimados se pueden observar en el cuadro 2.

Valores de los parámetros estimados de la función de distribución α-estable

| Método | α | β | γ | δ |

|---|---|---|---|---|

| Máxima verosimilitud | 1.4549 | 0.2046 | 0.00297270 | 0.000416887 |

| Tabulación por cuantiles | 1.4025 | 0.1820 | 0.00285664 | 0.000427226 |

| Regresión | 1.4351 | 0.1136 | 0.00261615 | 0.000162272 |

| Distribución Normal | 2.0000 | 0.0000 | 0.00613001 | 0.000232001 |

Los parámetros de estabilidad y asimetría son consistentes con los resultados presentados en Dostoglou y Rachev (1999) para el rendimiento del tipo de cambio US-YEN, en Čížek y Härdle (2005) para el rendimiento del tipo de cambio JPYUSD y en Dostoglou y Rachev (1999) para algunas tasas de interés. El parámetro de estabilidad indica que la distribución del rendimiento subyacente es leptocúrtica y el parámetro de asimetría refleja que el peso tiene una tasa de depreciación.

Análisis cualitativo en el ajuste de los datosPara seleccionar el método de estimación que mejor se ajusta a los datos se realiza la simulación de la distribución empleando el algoritmo de Chambers, Mallow y Stuck (ver el apéndice A) y posteriormente se presenta el análisis cualitativo en el ajuste de la distribución acumulativa (x<0) y el ajuste de la distribución acumulativa complementaria (x>0).

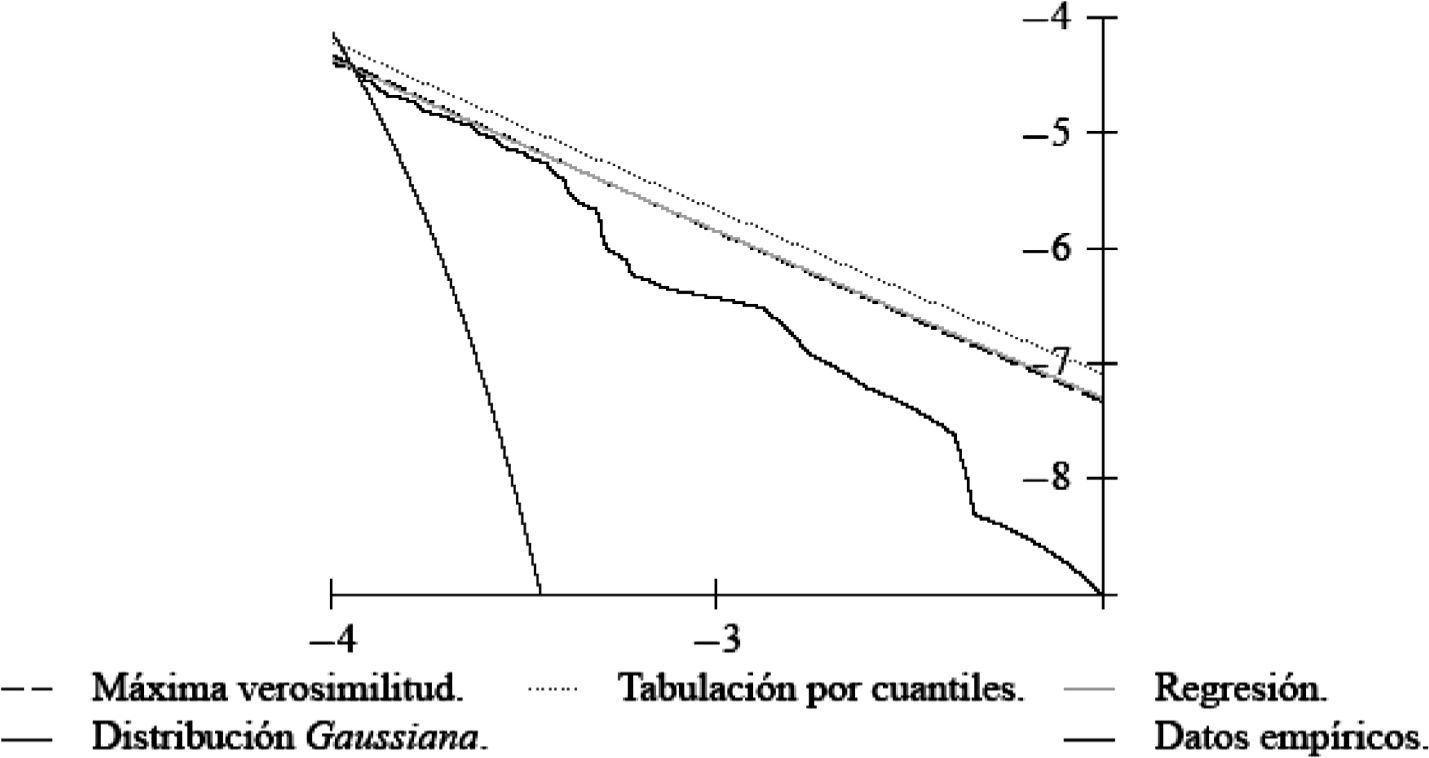

El análisis cualitativo para ajustar el rendimiento subyacente entre la distribución empírica, la distribución teórica y la distribución Gaussiana es difícil de realizar a través de la gráfica de la distribución acumulativa, por lo cual se analizan las gráficas del logaritmo de la distribución acumulativa y acumulativa complementaria.

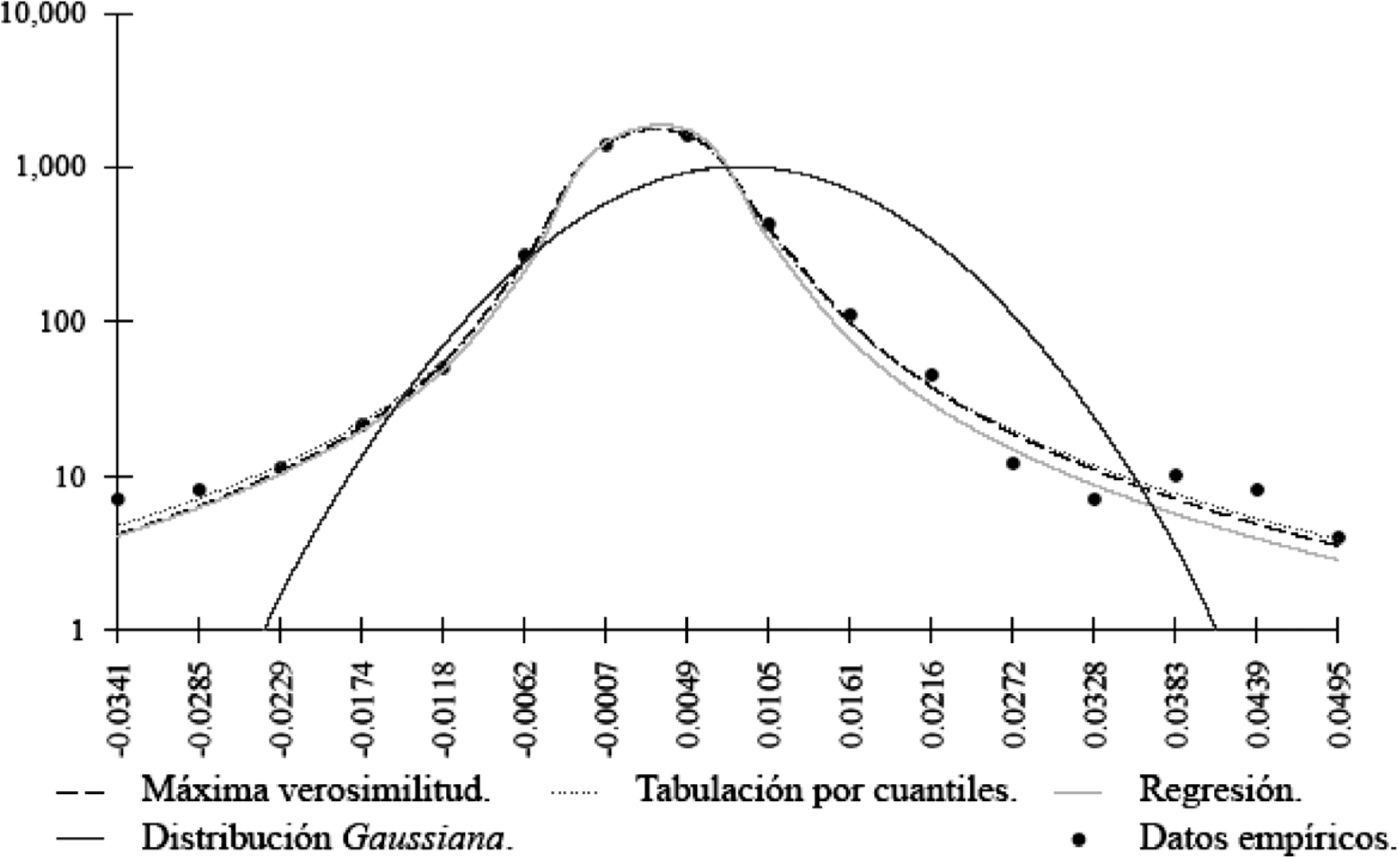

En la gráfica 2 se muestra el logaritmo de la distribución y se puede observar que el ajuste basado en el método de estimación de máxima verosimilitud es el que mejor modela la cola izquierda de la distribución.

")

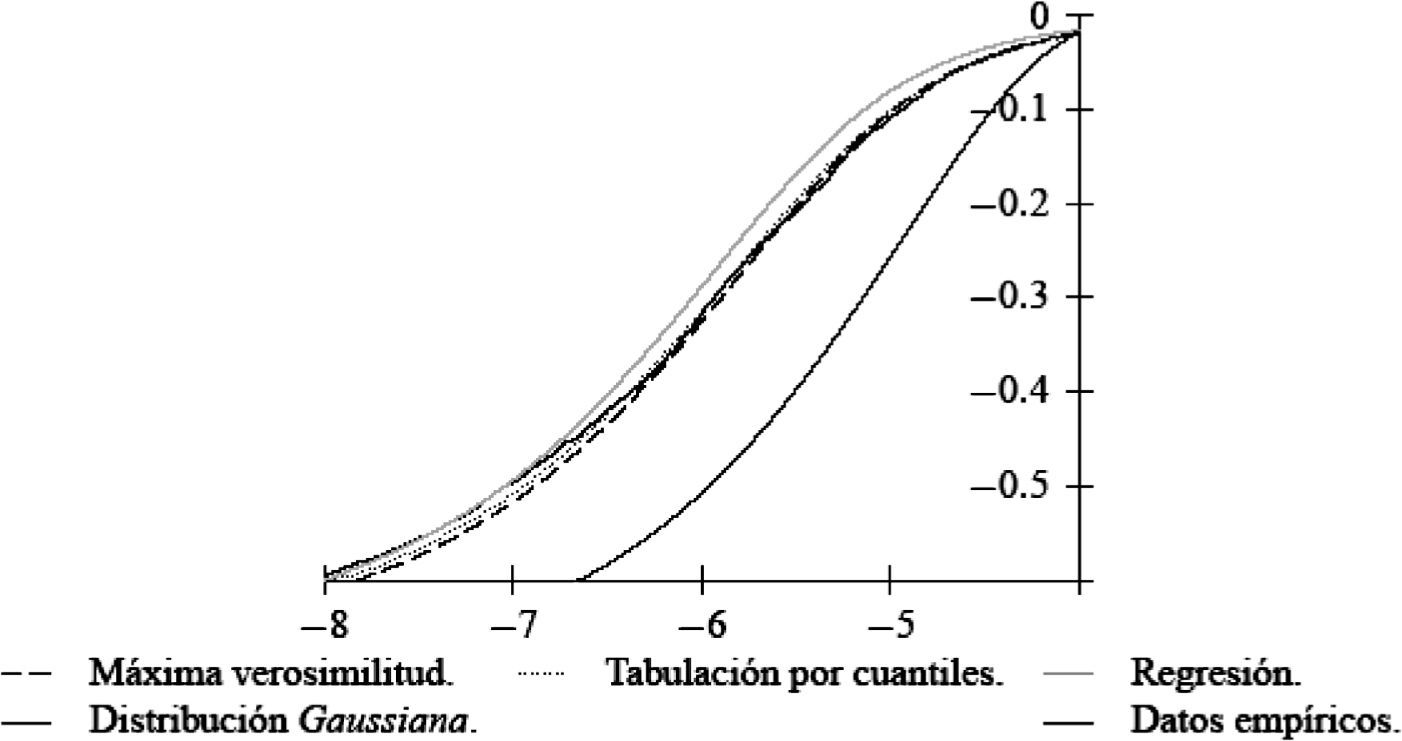

En la gráfica 3 se muestra el logaritmo de la distribución complementaria y se advierte que el ajuste basado en el método de estimación de máxima verosimilitud es el mejor para la cola derecha de la distribución.

")

De las gráficas 2 y 3 se puede concluir que el ajuste basado en el método de regresión sobre la función característica de la muestra es el que mejor concilia la parte central de la distribución.

En la gráfica 4 se presenta el logaritmo de la frecuencia del rendimiento subyacente y se concluye que el ajuste de los tres métodos que estiman los parámetros α-estables del rendimiento subyacente como un proceso log-estable son preferibles al ajuste de la distribución gaussiana.

Análisis cuantitativo en el ajuste de los datos

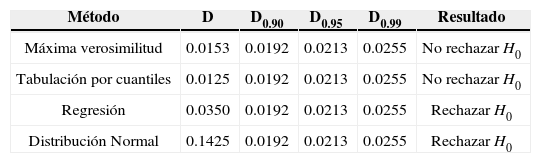

Después del análisis cualitativo en el ajuste de la distribución, se realizan las pruebas de bondad de ajuste de Kolmogorov-Smirnov y χ2 para probar que el ajuste obtenido por el método de estimación de máxima verosimilitud supera el ajuste de la distribución gaussiana.

Prueba de Kolmogorov-SmirnovLos resultados de la prueba Kolmogorov-Smirnov se presentan en el cuadro 3.

Resultados de la prueba Kolmogorov–Smirnov

| Método | D | D0.90 | D0.95 | D0.99 | Resultado |

|---|---|---|---|---|---|

| Máxima verosimilitud | 0.0153 | 0.0192 | 0.0213 | 0.0255 | No rechazar H0 |

| Tabulación por cuantiles | 0.0125 | 0.0192 | 0.0213 | 0.0255 | No rechazar H0 |

| Regresión | 0.0350 | 0.0192 | 0.0213 | 0.0255 | Rechazar H0 |

| Distribución Normal | 0.1425 | 0.0192 | 0.0213 | 0.0255 | Rechazar H0 |

A partir del cuadro 3 y con un nivel de significación del 5%, se concluye no rechazar la hipótesis de que el rendimiento subyacente se distribuye α-estable cuando se utilizan los métodos de estimación de máxima verosimilitud y de tabulación por cuantiles de las distribuciones α-estables.

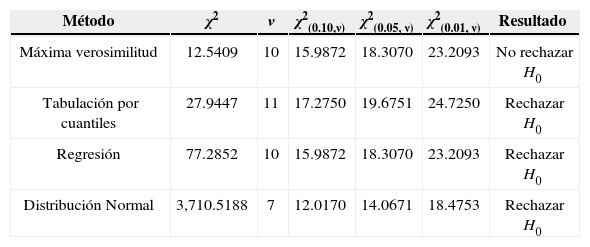

Prueba χ2Los resultados de la prueba de bondad de ajuste χ2 se presentan en el cuadro 4.

Resultados de la prueba de bondad de ajuste χ2

| Método | χ2 | ν | χ2(0.10,ν) | χ2(0.05, ν) | χ2(0.01, ν) | Resultado |

|---|---|---|---|---|---|---|

| Máxima verosimilitud | 12.5409 | 10 | 15.9872 | 18.3070 | 23.2093 | No rechazar H0 |

| Tabulación por cuantiles | 27.9447 | 11 | 17.2750 | 19.6751 | 24.7250 | Rechazar H0 |

| Regresión | 77.2852 | 10 | 15.9872 | 18.3070 | 23.2093 | Rechazar H0 |

| Distribución Normal | 3,710.5188 | 7 | 12.0170 | 14.0671 | 18.4753 | Rechazar H0 |

A partir del cuadro 4, con un nivel de significación del 5% y con 10 grados de libertad, se concluye no rechazar la hipótesis que señala que el rendimiento subyacente se distribuye α-estable cuando se utiliza el método de estimación de máxima verosimilitud para ajustar la distribución del rendimiento subyacente; asimismo, con fundamento en el análisis cualitativo y cuantitativo, se tiene evidencia de que la paridad de cambio peso-dólar se puede modelar como un proceso α-estable.

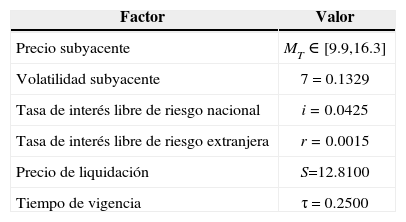

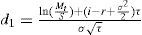

El precio subyacente en la fecha de emisión es Mt=12.0495, Z ~ S1(1.445, 0.205) y el parámetro de escala es γ=0.132922405; entonces por la ecuación (41) y al término de tres meses el intervalo de confianza del 95% para el tipo de cambio interbancario es MT ∈[9.9321,16.2345]. Utilizando los factores que se encuentran en el cuadro 5 se valúan opciones europeas sobre dólar a través del modelo log-es-table ortogonal y log-normal.

Factores de influencia sobre el precio de las opciones europeas

| Factor | Valor |

|---|---|

| Precio subyacente | MT ∈ [9.9,16.3] |

| Volatilidad subyacente | 7=0.1329 |

| Tasa de interés libre de riesgo nacional | i=0.0425 |

| Tasa de interés libre de riesgo extranjera | r=0.0015 |

| Precio de liquidación | S=12.8100 |

| Tiempo de vigencia | τ=0.2500 |

La opción es un derecho contingente o un seguro cuyo rendimiento depende del estado de la naturaleza en algún instante en el futuro; es decir, el pago de liquidación depende del precio subyacente en la fecha de vencimiento. Considerando que el precio de las opciones europeas satisfacen las condiciones siguientes:

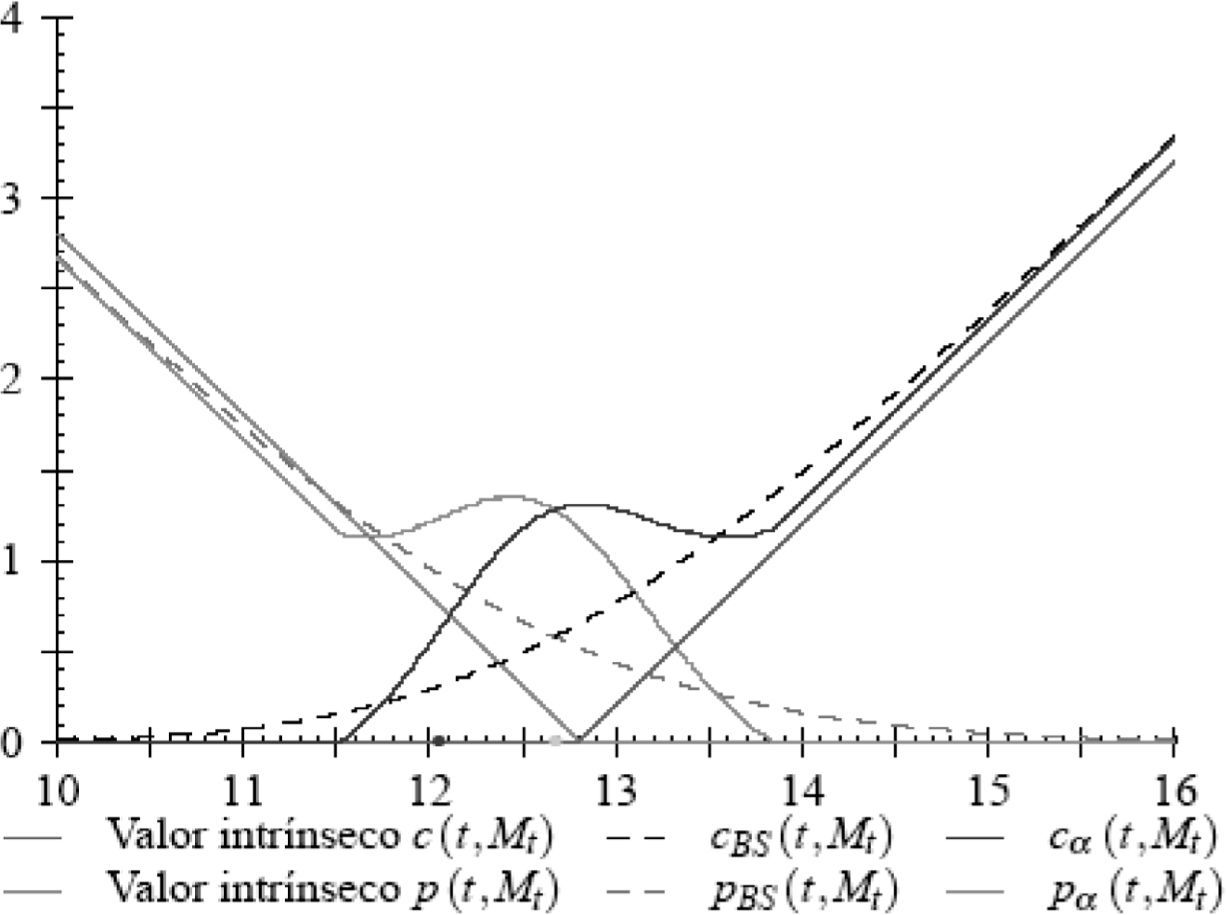

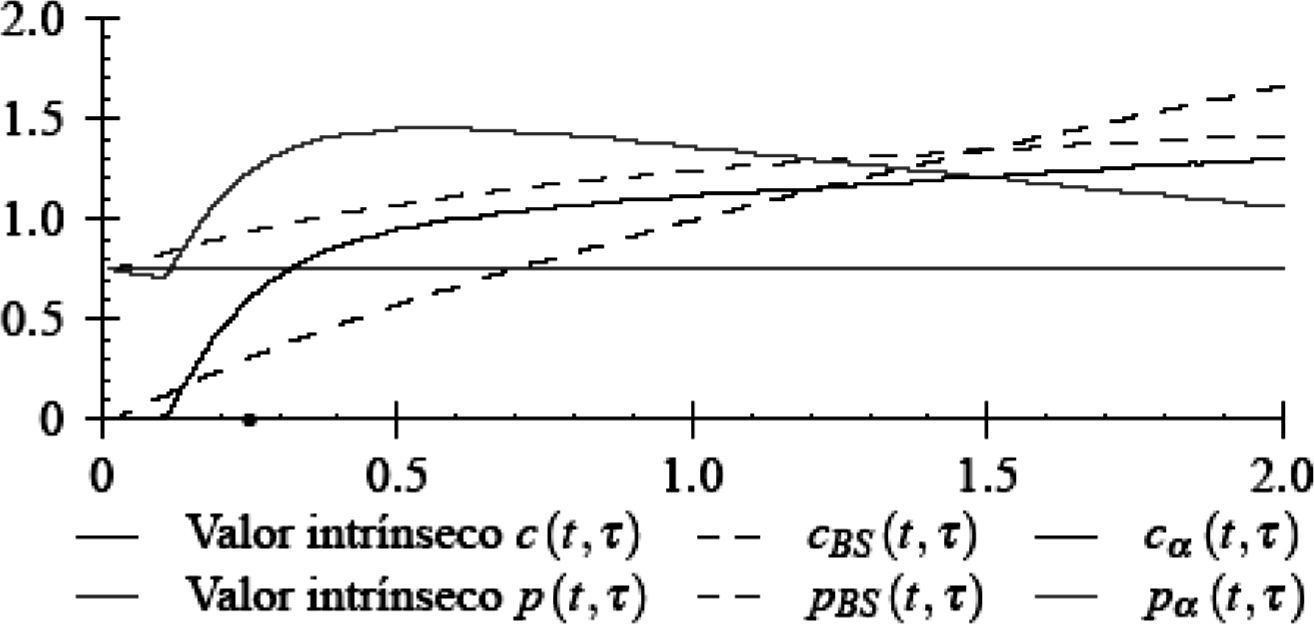

Sustituyendo los factores del cuadro 5 en las ecuaciones (27), (28),(29), (36), (37), (38), y (39) se valúan las opciones europeas de compra y venta a través de los modelos log-estable y log-normal; de ello se obtiene la gráfica 5, en la que se observa que si el precio subyacente es tal que Mt ∈[11.67, 13.66], el valor de las opciones del modelo log-estable ortogonal es superior al valor de las opciones del modelo log-normal. Durante el periodo de vigencia del contrato (9 de febrero al 9 de mayo) el precio subyacente tuvo un mínimo de 11.5056 el 2 de mayo y un máximo de 12.1835 el 23 de febrero, ambos precios se encuentran en el intervalo donde el precio del modelo log-estable ortogonal es superior al precio del modelo log-normal. Lo anterior demuestra que en un intervalo amplio alrededor del precio de negociación, el modelo log-estable cuantifica de mejor manera el riesgo que se adquiere por emitir opciones.

En la gráfica 5 se observa que el precio de las opciones de compra es igual al precio de las opciones de venta en el valor presente del precio de liquidación (Mt=Se−iτ=12.6746).

Cuantificación del riesgoEl mercado ha creado diversos instrumentos que permiten transferir o compartir el riesgo y cubrir las pérdidas económicas que se derivan de la exposición a ciertas contingencias.

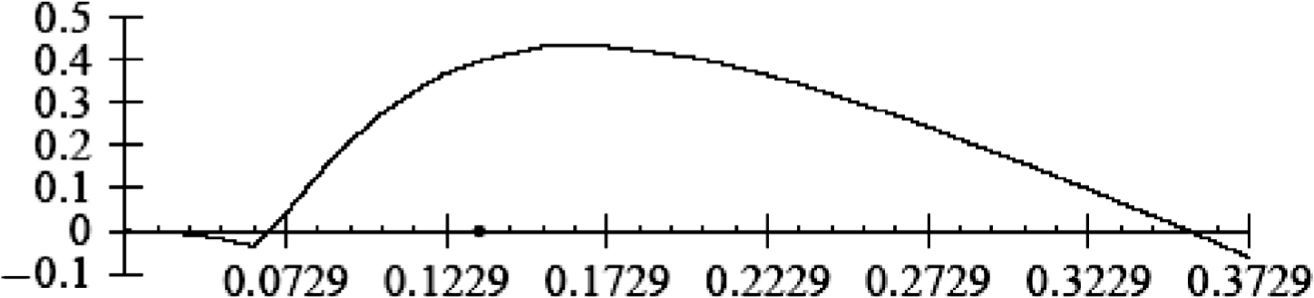

Sustituyendo los factores del cuadro 5 en las ecuaciones (27), (28), (29), (36), (37), (38) y (39), donde el parámetro de escala es tal que γ ∈ [0.0229,0.3729] y los otros factores permanecen constantes, se obtiene el precio de las opciones en función del parámetro de escala y el resultado se aprecia en la gráfica 6, donde se observa que cuando el parámetro de escala es tal que γ ∈ [0.0729,0.3529] el valor de las opciones del modelo log-estable ortogonal es superior al valor del modelo log-normal. Ello demuestra que en un intervalo amplio alrededor del parámetro de escala estimado en el momento de negociación, el modelo log-estable cuantifica de forma más adecuada el riesgo adquirido por la emisión de opciones.

Valuación de opciones en función del precio de liquidación

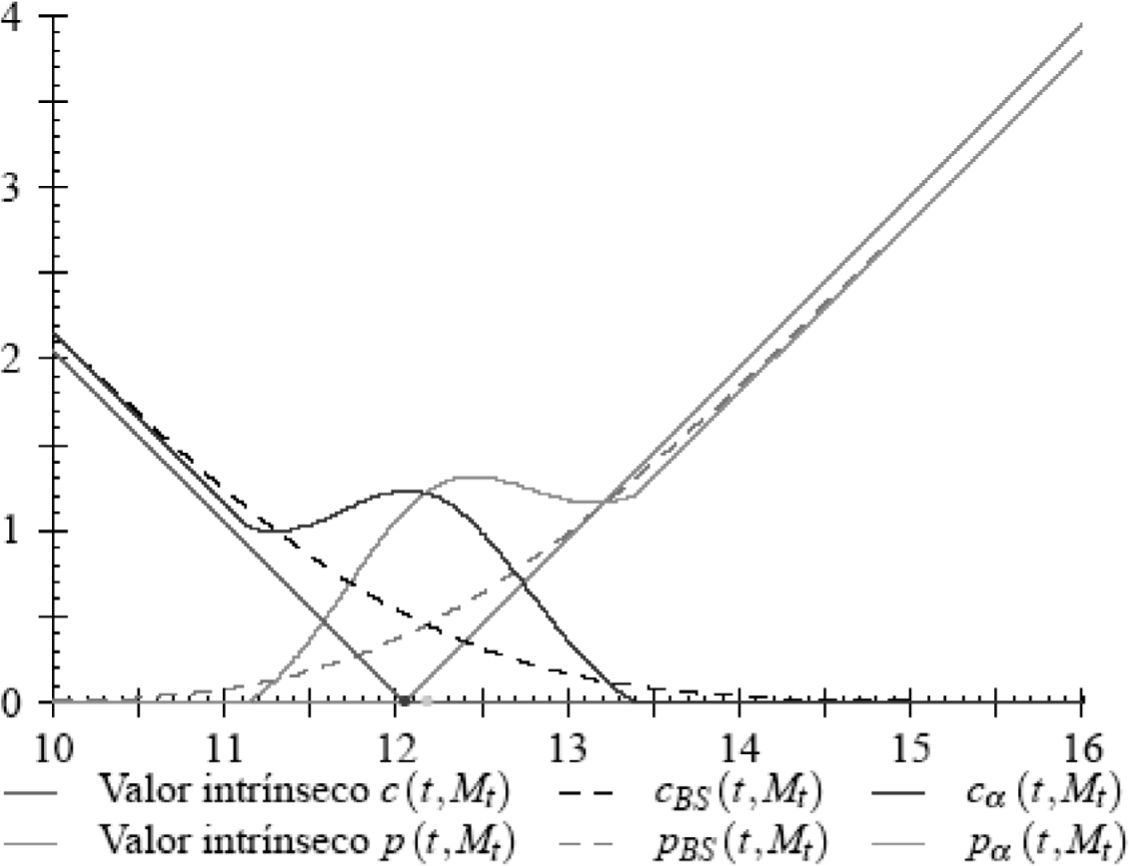

Sustituyendo los factores del cuadro 5 en las ecuaciones (27), (28), (29), (36), (37), (38) y (39), donde el precio de liquidación es tal que S ∈ [9.9,16.3] y los otros factores permanecen constantes, se obtiene el precio de las opciones en función del precio de liquidación; el resultado se presenta en la gráfica 7.

En la gráfica 7 se observa que cuando el precio de liquidación es tal que S ∈ [11.30, 13.23], el valor de las opciones del modelo log-estable ortogonal es superior al valor de las opciones del modelo log-normal. El precio de las opciones europeas de compra es igual al precio de las opciones europeas de venta en el valor futuro del precio subyacente (Mt=M0eir=12.1782).

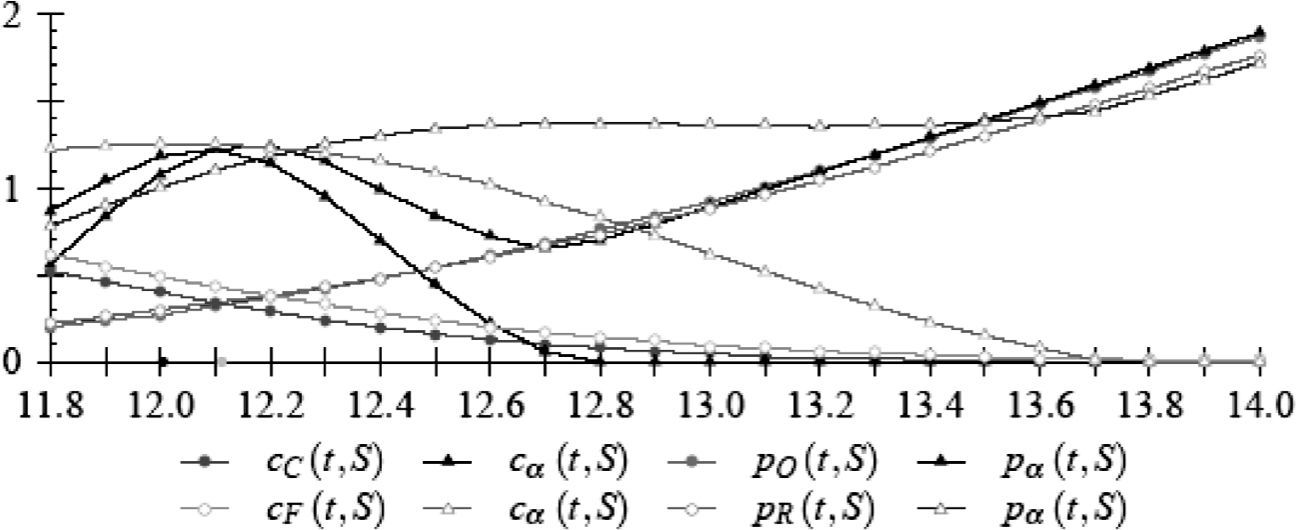

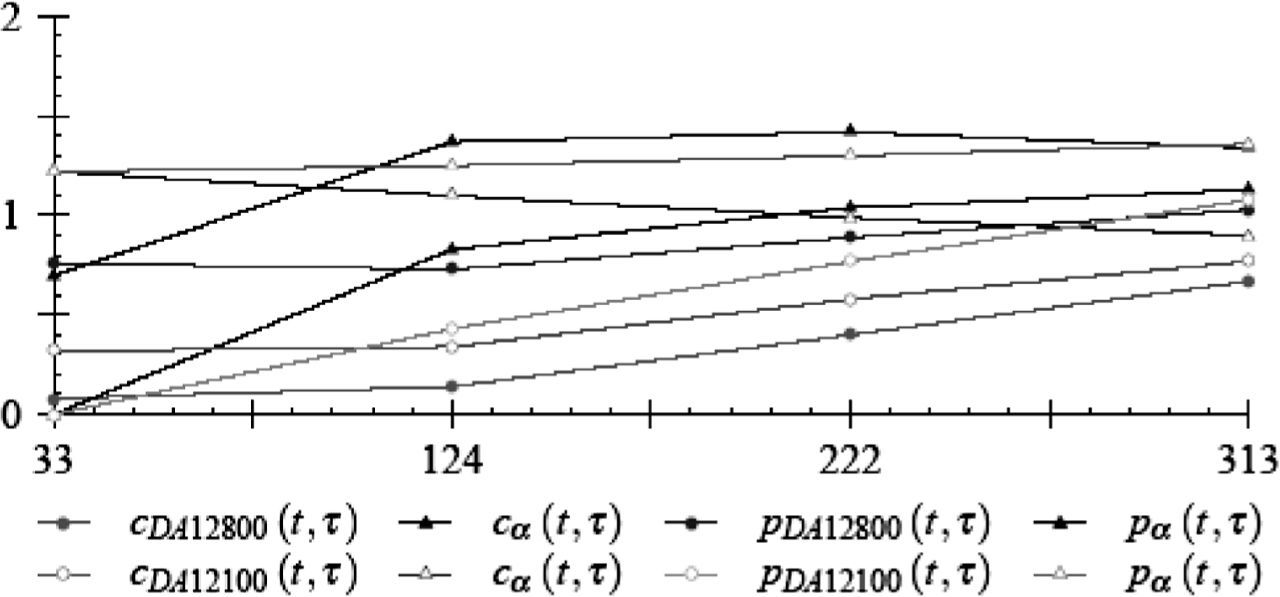

El Mercado Mexicano de Derivados (MexDer) emite contratos estandarizados sobre dólar americano (valor OD) con precios de liquidación específicos (emisoras DA11800 hasta DA14000) y con fechas de vencimiento (series C, F, I, L, O, R, U y X) para cada tres meses (14 de marzo, 13 de junio, 19 de septiembre y 19 de diciembre). El vector de precios de liquidación (DA11800 a DA14000) con las series C, F, O y R que fue publicado por el MexDer el 9 de febrero de 2011 se presenta en la gráfica 8, en la cual se observa que el precio de las opciones sobre dólar americano emitidas por el MexDer está próximo al valor teórico del modelo log-normal. El precio de las opciones del modelo log-estable ortogonal es superior al valor de las opciones emitidas por el MexDer para las series C y O, con 33 días de vigencia cuando el precio de liquidación está en el intervalo [11.8,12.6]. El comportamiento es similar para las series F y R, con 124 días de vigencia cuando el precio de liquidación está en el intervalo [11.8, 13.6]. Lo que demuestra que en un intervalo amplio alrededor del precio de liquidación y del tiempo de vigencia, el modelo log-estable cuantifica más adecuadamente el riesgo adquirido por emitir opciones.

Valuación de opciones en función del tiempo de vigencia")

Sustituyendo los factores del cuadro 5 en las ecuaciones (27), (28), (29), (36), (37), (38) y (39), donde el tiempo de vigencia es tal que τ ∈[0, 2] y los otros factores permanecen constantes, se obtiene el precio de las opciones en función del tiempo de vigencia; el resultado se presenta en la gráfica 9.

En la gráfica anterior se observa que si el tiempo de vigencia es tal que τ ∈[0.14, 1.22], el valor teórico de las opciones del modelo log-estable ortogonal es superior que el valor teórico de las opciones del modelo log-normal.

Las emisoras DA12100 y DA12800 con precios de liquidación 12.10 y 12.80, respectivamente, y las series C, F, I, L, O, R, U y X que publicó el MexDer el 9 de febrero de 2011 se presentan en la gráfica 10, en la cual se observa que el precio de las opciones del modelo log-estable ortogonal es superior al valor de las opciones de la emisora DA12800 para las series F, I, L, R, U y X con 124, 222 y 313 días de vigencia. El precio de la emisora DA12100 es inferior al precio del modelo log-es-table ortogonal para todas las series (todos los periodos de vigencia).

Conclusiones en función del tiempo de vigencia")

A través del modelo log-estable ortogonal de McCulloch (2003) se obtiene una fórmula para valuar opciones europeas; el modelo se puede mejorar como lo proponen McCulloch y Lee (2008), pero es necesario estimar cinco parámetros, mien-tras que para el modelo log-estable ortogonal es necesario estimar tres parámetros (α, β, γ).

Por otra parte, se demuestra que existe asimetría y leptocurtosis en la distribución del rendimiento subyacente y se estiman los parámetros de estabilidad, asimetría y escala para el tipo de cambio peso-dólar y se observa que existe consistencia con los resultados obtenidos por Dostoglou y Rachev (1999) para el tipo de cambio US-YEN, con los presentados en Čížek y Härdle (2005) para el tipo de cambio JPY-USD y con los obtenidos por Dostoglou y Rachev (1999) para algunas tasas de interés. Además, se realiza el análisis cualitativo que demuestra que el proceso log-estable mejora al proceso log-normal en el ajuste de la distribución del rendimiento subyacente. En el análisis cuantitativo se demuestra que el proceso log-es-table es una hipótesis válida y que mejora al proceso log-normal para modelar el rendimiento subyacente del tipo de cambio peso-dólar.

Por último, se valúan opciones europeas de compra y venta sobre dólar de los Estados Unidos utilizando el precio subyacente, las tasas de interés vigentes al 9 de febrero de 2011, los parámetros de estabilidad, asimetría y escala estimados a través del método de máxima verosimilitud, el tiempo de vigencia de tres meses y el precio de liquidación de 12.81. La valuación de opciones europeas demuestra que el modelo log-estable supera al modelo log-normal al variar el precio subyacente, el parámetro de escala, el precio de liquidación y el tiempo de vigencia en intervalos alrededor de los parámetros vigentes en la fecha de negociación (9 de febrero de 2011), por lo que a través del modelo log-estable ortogonal se cuantifica el riesgo de mercado de forma más adecuada que a través del modelo log-normal, por lo cual se puede utilizar el modelo log-estable ortogonal para valuar opciones sobre dólar americano y otros activos financieros en el mercado extrabursátil (over the counter) y en el mercado organizado (MexDer).

Comparando el vector de precios de liquidación del MexDer con el modelo log-es-table ortogonal se observa que para las series C y O el precio de liquidación debe superar a 12.6 para que el modelo log-estable subvalúe el precio de las opciones con respecto al modelo log-normal. El precio subyacente máximo, durante los 33 días de vigencia, fue 12.1835. En las series F y R, el precio de liquidación debe superar a 13.6 para que el modelo log-estable subvalúe el precio de las opciones con respecto al modelo log-normal y de igual forma el precio subyacente máximo fue 12.1835.

El comportamiento del vector de tiempo de vigencia del MexDer que es comparado con el modelo log-estable ortogonal es similar a la comparación con el vector de precios de liquidación, ya que para periodos de vigencia muy cortos el modelo log-estable ortogonal subvalúa el precio de las opciones con respecto al modelo log-normal tal y como se observa en las series C y O de la emisora DA12800 donde el precio del modelo log-estable ortogonal es menor.

La ventaja del modelo log-estable ortogonal está en los intervalos alrededor del precio subyacente, parámetro de escala, precio de liquidación y tiempo de vigencia utilizados en la fecha de negociación y la desventaja se encuentra en los eventos extremos de la distribución, ya que debido a estos eventos que se alejan demasiado de los factores de influencia vigentes al momento de negociación, el modelo log-estable ortogonal subestima el precio de las opciones, con respecto al modelo log-normal; sin embargo, como se puede apreciar en la comparación del vector publicado por el MexDer, los eventos extremos en el precio subyacente y precio de liquidación no ocurrieron. La desventaja para el modelo log-estable ortogonal se presenta en la valuación de opciones cuando el tiempo de vigencia es corto, ya que la valuación de opciones en los mercados extrabursátiles y organizados se debe realizar hasta el instante previo (un día) en que expiran los contratos.

Como investigación futura se puede estimar el parámetro de escala implícito de forma similar a la estimación de la volatilidad implícita del modelo log-normal con el objetivo de minimizar el riesgo de subvaluar el precio de las opciones a través del modelo log-estable ortogonal y estudiar el comportamiento en el volumen de contratos dentro de dinero en los eventos extremos comparados con el volumen de contratos fuera de dinero.

El algoritmo para generar variables aleatorias α-estables estandarizadas Z ~ S1 (α, β) propuesto por primera vez en 1976 por Chambers-Mallows-Stuck es el siguiente:

Teorema 1. (Simulación de variables aleatorias estándar Z ~ S1(α, β)). Sean Θ y ϒ dos variables aleatorias independientes. Si la variable aleatoria Θ se distribuye uniforme en el interval -π2,π2 y la variable aleatoria ϒ se distribuye exponencial con media unitaria, entonces:

donde ω=(1+β2tan2(θ))12α.

Para generar variables aleatorias α-estables estándar y simétricas Z ~ S1 (α) se puede utilizar el algoritmo siguiente:

Corolario 1. (Simulación de variables aleatorias estandarizadas y simétricas Z ~ S1 (α)). Sea Z ~ S1(α), entonces:

Asimismo, para generar variables aleatorias α-estables Y ~ S1 (α, β, γ, δ) se puede utilizar el algoritmo siguiente:

Corolario 2. (Simulación de variables aleatorias Y ~ S1 (α, β, γ, δ)). Sea Z ~ S1(α), entonces: