El Fondo de Garantía Salarial (Fogasa) es un seguro de salarios público que también actúa de forma directa y obligatoria aliviando el coste del despido en empresas de menos de 25trabajadores. Primero cofinanció el despido improcedente y, desde 1984, el procedente. Pero el ahorro del que se benefician las empresas está soportado tanto por el Fogasa como por sus trabajadores. La limitación del doble del salario mínimo interprofesional (SMI) para calcular las prestaciones del Fondo ha discriminado a trabajadores despedidos, quienes recibían una cuantía indemnizatoria inferior a la de sus homólogos de empresas mayores. La ampliación de los límites de 2006 al triple del SMI eliminó el agravio comparativo pero mantuvo la preferencia por el cierre patronal y cobrar prestaciones por insolvencia frente al despido procedente, y solo será indiferente para altos salarios y elevadas antigüedades. No obstante, la reforma de 2012 recuperó los límites pre-2006 y reapareció la discriminación.

The Wage Guarantee Fund (Fogasa) is a public wage insurance that also acts direct and mandatorily alleviating the cost of dismissal in firms of less than 25employees. Initially it financed unfair dismissal but since 1985 it has finance the legal one. But the saving of which companies benefit is endured both by Fogasa and workers. The limitation of twice the minimum wage (SMI) to fix the base of Fogasa's compensations has discriminated dismissed workers, forcing then to receive a lower layout compensation than their counterparts in larger firms. In 2006, the coverage was expanded up to three times of SMI and in this way the comparative offense was disappeared but workers still prefer the lockout and to get a compensation for insolvency rather than the one of legal dismissal. Only for high wages and high antiquity it will be indifferent. However, the reform of 2012 recovered the limits pre-2006 and discrimination reappeared.

El Fondo de Garantía Salarial (Fogasa) es un organismo público que asegura los créditos laborales de los trabajadores en caso de insolvencia del empleador, aunque desde 1980 también actúa de forma directa y obligatoria cofinanciando el despido en pequeñas empresas. Tradicionalmente se ha estudiado como una institución del derecho laboral, y solo los estudios de Requejo (1996), Padilla y Requejo (1998) y Ramón Dangla (2008) analizan algunas de sus implicaciones económicas. El objetivo de este trabajo es ver los efectos económicos de la intervención directa y obligatoria del Fogasa sobre los agentes laborales desde su introducción, en 1980, hasta la actualidad. La cofinanciación del despido ha influido de distinta forma en empresarios y trabajadores; por una parte, ha beneficiado a las pequeñas empresas, y por otra, ha discriminado a sus trabajadores, a excepción del periodo abierto por la reforma laboral de 2006 y acabado por la contrarreforma de julio de 2012. Pero en ambos casos ha modificado los comportamientos.

Para ver estas 2caras de la misma actuación hemos dividido nuestro trabajo en 3bloques explicativos, una introducción y unas conclusiones.

En el primer bloque (epígrafe2) describimos brevemente el funcionamiento del Fogasa y su evolución normativa, sobre todo en lo referente a supuestos de intervención y límites de coberturas.

En el segundo bloque (epígrafe3) analizamos los efectos de la intervención directa sobre las empresas. Establecemos 3periodos delimitados por sendas reformas del Fogasa que afectan a las mismas. En cada periodo representamos aritméticamente el coste de un despido y vemos los efectos de la cofinanciación. Así, en el primero (1980-1984) estudiamos los efectos de la cofinanciación del despido disciplinario en empresas de menos de 25trabajadores. En el segundo (1985-2010), lo que se investiga es la cofinanciación del despido objetivo procedente, y en el tercero (2010-febrero 2012) vemos los posibles efectos de la ampliación del beneficio de la cofinanciación a todas las empresas, independientemente del tamaño, así como la vuelta a la situación de antes de 2010 desde febrero de 2012.

En el tercer bloque (epígrafe4) desgranamos los efectos de la intervención directa sobre los trabajadores. Analizamos el perjuicio que han sufrido al cobrar parte de su indemnización por despido procedente del Fogasa en el primer periodo (1985-2006), así como su preferencia por el cierre patronal y el cobro de las indemnizaciones por insolvencia. En el segundo periodo (2006-2012) vemos cómo la ampliación de coberturas de 2006 eliminó la discriminación aunque no pudo eliminar la preferencia por el cierre. No obstante, en julio de 2012, con la última reforma del mercado de trabajo, se volvió a la situación pre-2006 y se perdieron las conquistas alcanzadas. Acabaremos nuestro trabajo con el epígrafe 5 de conclusiones.

2El Fogasa y su evoluciónEl Fogasa se creó en 19761. Es un Organismo Autónomo dependiente del Ministerio de Trabajo y Seguridad Social, con personalidad jurídica y capacidad de obrar para el cumplimiento de sus fines (art. 33 del Estatuto de los Trabajadores). Su función principal es la de abonar los salarios pendientes de pago y posibles indemnizaciones hasta unos límites, a causa de insolvencia, quiebra o concurso del empresario. Esto es, abona los créditos laborales a los trabajadores, y luego intenta recuperarlos subrogándose en los derechos y acciones del trabajador frente al empresario, ya que siguen siendo créditos privilegiados (Yemin y Bronstein, 1991). Por tanto, son prestaciones de carácter subsidiario y que el Fogasa denomina «prestaciones por insolvencia».

El Fogasa se financia mediante las cuotas que pagan todos aquellos que tienen a su servicio trabajadores por cuenta ajena, incluso quienes por su naturaleza es imposible que incurran en insolvencia, como la administración pública, correspondiéndole al Ministerio de Trabajo establecer el tipo de cotización mediante el cual, y dependiendo del momento2, el Fondo disponga de unos recursos equivalentes al 1,5por mil del volumen anual de remuneraciones de los asalariados (García Murcia, 1983).

2.1El Fogasa en el Estatuto de los Trabajadores de 1980. La racionalización de las coberturas y la intervención en el ámbito empresarialHasta 1980, el Fogasa protegía los salarios pendientes de pago; los salarios de tramitación hasta 4meses y, en el caso de existir salarios pendientes de pago y de tramitación la cuantía máxima a abonar por el Fondo, sumando ambos conceptos, seguía siendo los 4meses de salario, tomando como referencia el salario pactado. También aseguraba las cuotas a la Seguridad Social y las indemnizaciones pactadas.

La amplitud de conceptos protegidos, el aumento de las insolvencias por la crisis3 y la rigidez en la obtención de ingresos4 dañaban la liquidez del Fondo, por lo que en 1980, con la entrada en vigor del Estatuto de los Trabajadores (ET), se reformó y quedó regulado por el art. 33 del ET (García Murcia, 1985; Montoya Melgar, 1985). Algunos cambios del ET de 1980 fueron:

- 1.

Dar audiencia al Organismo en los procedimientos judiciales y concursales como requisito para acceder a las prestaciones.

- 2.

Reducir las coberturas: se suprimió la garantía de las cuotas de la Seguridad Social. Se dejaron de cubrir las indemnizaciones pactadas y se garantizaron solo las establecidas judicialmente. Se fijó como salario base de cálculo para las prestaciones del Fondo el de Convenio y no el pactado entre partes. Se fijó que, por salarios pendientes de pago, incluidos los de tramitación en caso de existir, el Fondo no podría abonar un importe superior a la cantidad que resultase de multiplicar el doble del salario mínimo interprofesional (SMI) diario por el número de días de salario pendiente de pago, con un máximo de 120días. Se determinó que las indemnizaciones por despido iban a estar garantizadas con el límite máximo de una anualidad de salarios, sin que el salario diario, base de cálculo, pudiera exceder del doble del SMI. En el caso de extinción de contrato conforme al artículo 50 del ET y para el cálculo de las indemnizaciones del Fogasa, se tomaría como base la de 25días por año trabajado, con los límites anteriores.

No obstante, el ahorro procedente de estas medidas fue descompensado por la introducción de 2nuevos supuesto de intervención. El primero obligaba al Fogasa a pagar las indemnizaciones por despido en expedientes de regulación de empleo motivado por fuerza mayor cuando la autoridad laboral exonera, en todo o en parte, al empresario (art. 51.1 del ET). Afortunadamente, la escasez de estos procesos permite que el coste para el Fogasa sea nimio.

El segundo obligaba al Fogasa a abonar directamente el 40% del coste del despido improcedente para las empresas de menos de 25trabajadores (derogado art. 56.4 del ET). Se buscaba así apoyar el redimensionamiento de las pequeñas empresas en un contexto de crisis económica.

Con la intervención directa y obligatoria, el Fogasa pierde la posibilidad de recuperar lo abonado mediante la subrogación. Ya no actúa solo como un seguro de salarios sino como corresponsable de la indemnización, lo que lo aproxima al ámbito privado de la economía e influye en la toma de decisiones de los agentes.

A partir de 1980, el Fogasa empezó a cofinanciar el despido disciplinario improcedente en pequeñas empresas, sin valorar la aparición de conductas oportunistas. La expectativa de ahorrarse el 40% del coste indemnizatorio elevó el riesgo moral entre la clase empresarial: crecieron los despidos improcedentes y el uso del Fogasa, por lo que hubo que reformar el Organismo en 1984.

2.2La reforma del Fogasa de 1984: la cofinanciación del despido procedente en las pequeñas empresasEn 1984 se reformó el Fogasa5.Cambiaron algunas obligaciones, la organización, las coberturas y los límites de los créditos garantizados, todo con el objetivo de superar ineficiencias anteriores y mejorar la situación financiera de la Institución.

Entre otras actuaciones y de cara al reintegro de las cantidades adeudadas, se determinó que el Fondo podría concluir «convenios o acuerdos de devolución» en los que se concretaban los aspectos relativos a las formas, los plazos y las garantías de la devolución de las cantidades abonadas conjugando la eficacia de la recuperación de cantidades, la continuidad empresarial y la salvaguardia del empleo. La posibilidad de firmar acuerdos de devolución permitiría a las empresas posponer el coste del despido y fraccionarlo en cómodos plazos, convirtiendo así una deuda de cobro inmediato en una a devolver a largo plazo, lo que dará a la empresa la posibilidad de reestructurarse (Padilla y Requejo, 1998).

Para eliminar el abuso al recurso del Fogasa se derogó el artículo 56.4 del ET y se trasladó el abaratamiento del despido desde el campo de los disciplinarios al de los fundados en causas económicas, tecnológicas o fuerza mayor (art. 33.8 del ET). De esta forma se mantenía el tratamiento singular para las empresas de menos de 25trabajadores, pero solo en los casos de despidos justificados procedentes (García Murcia, 1985; Molina Navarrete, 1997).

Con la reforma de 1984 se mejoró la liquidez del Fogasa, y a partir de 1985 surgió un superávit que solo invertiría su signo durante los periodos de crisis (tabla 1). Por ello podemos decir que 1984 fue el año en el que el Fogasa se consolidó como una herramienta de pacificación social y de política laboral (Montoya Melgar, 1985). La reducción en el coste del despido objetivo procedente abrió la vía de la flexibilización del mercado de trabajo para las empresas menores (Molina Navarrete, 1997), que suelen tener mayores problemas de financiación, lo cual, a su vez, contribuía a la redistribución de la riqueza nacional (Ramón Dangla, 2001), pero además, se hizo eficientemente: sin incentivar comportamientos abusivos y sin poner en riesgo la viabilidad del Fogasa.

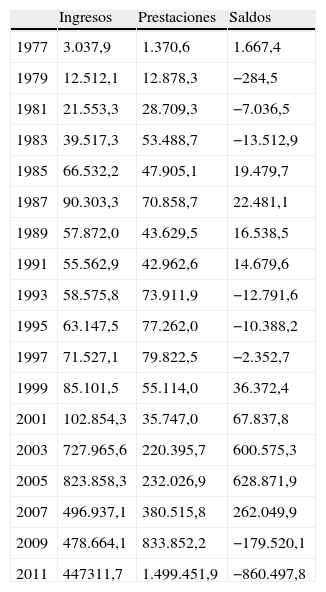

Ingresos por cuotas, prestaciones y saldos del Fogasa (millones de pesetas corrientes 1977-2001/miles de euros corrientes 2002/2012)

| Ingresos | Prestaciones | Saldos | |

| 1977 | 3.037,9 | 1.370,6 | 1.667,4 |

| 1979 | 12.512,1 | 12.878,3 | −284,5 |

| 1981 | 21.553,3 | 28.709,3 | −7.036,5 |

| 1983 | 39.517,3 | 53.488,7 | −13.512,9 |

| 1985 | 66.532,2 | 47.905,1 | 19.479,7 |

| 1987 | 90.303,3 | 70.858,7 | 22.481,1 |

| 1989 | 57.872,0 | 43.629,5 | 16.538,5 |

| 1991 | 55.562,9 | 42.962,6 | 14.679,6 |

| 1993 | 58.575,8 | 73.911,9 | −12.791,6 |

| 1995 | 63.147,5 | 77.262,0 | −10.388,2 |

| 1997 | 71.527,1 | 79.822,5 | −2.352,7 |

| 1999 | 85.101,5 | 55.114,0 | 36.372,4 |

| 2001 | 102.854,3 | 35.747,0 | 67.837,8 |

| 2003 | 727.965,6 | 220.395,7 | 600.575,3 |

| 2005 | 823.858,3 | 232.026,9 | 628.871,9 |

| 2007 | 496.937,1 | 380.515,8 | 262.049,9 |

| 2009 | 478.664,1 | 833.852,2 | −179.520,1 |

| 2011 | 447311,7 | 1.499.451,9 | −860.497,8 |

Fuente: Memorias del Fondo de Garantía Salarial. Elaboración propia.

Durante 2006, y en un contexto económicamente favorable, se produjo una nueva reforma del mercado de trabajo6. Su objetivo principal era apoyar la contratación indefinida y mejorar la protección de los trabajadores. En este sentido:

- 1.

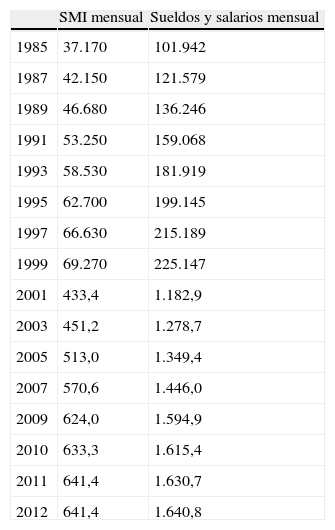

Se aumentó el salario que se tomaba como base de cálculo para las prestaciones del Fogasa: del doble se pasó al triple del SMI. El nuevo límite del salario era similar al medio que los trabajadores percibían (tabla 3) y, gracias a esta ampliación, los empleados de empresas de menos de 25trabajadores podían cobrar una indemnización por despido procedente igual a la que hubieran cobrado de no existir la intervención del Fogasa. Desaparecía así la discriminación que durante más de 20años habían padecido por proceder de una empresa pequeña.

Tabla 3.SMI mensual y Salarios de los trabajadores (media de todos los sectores y tamaños empresas) (pesetas corrientes 1985-1999/Euros corrientes 2001-2012)

SMI mensual Sueldos y salarios mensual 1985 37.170 101.942 1987 42.150 121.579 1989 46.680 136.246 1991 53.250 159.068 1993 58.530 181.919 1995 62.700 199.145 1997 66.630 215.189 1999 69.270 225.147 2001 433,4 1.182,9 2003 451,2 1.278,7 2005 513,0 1.349,4 2007 570,6 1.446,0 2009 624,0 1.594,9 2010 633,3 1.615,4 2011 641,4 1.630,7 2012 641,4 1.640,8 Fuente: INE. Encuesta Trimestral del Coste Laboral. Encuesta de Salarios. Ministerio de Empleo y Seguridad Social. Elaboración propia.

- 2.

Las garantías salariales se ampliaron: se incluyó el aseguramiento de la parte proporcional de las pagas extraordinarias y se aumentó el número de días máximos de salarios a abonar por el Fogasa de 120 a 150.

- 3.

Se incluyeron, entre las indemnizaciones protegidas, las debidas por extinción del contrato en los casos de concurso de acreedores (art. 64 Ley 22/2003, de 9 de julio, Concursal). Además, en los casos de extinciones de contrato de trabajo según el artículo 50 del ET, y solo para los cálculos de la indemnización del Fogasa, se aumentó la base en 5días, pasando de 25 a 30días por año.

- 4.

Se protegieron las indemnizaciones por despido objetivo basado en inaptitud sobrevenida del trabajador, falta de adaptación a las modificaciones técnicas operadas en el puesto de trabajo y las indemnizaciones procedentes de contratos indefinidos concertados por administraciones públicas o entidades sin ánimo de lucro para la ejecución de planes y programas públicos7, y se amplió la obligación directa del Fogasa en las indemnizaciones debidas por concurso de acreedores.

En definitiva, el nuevo Fogasa surgido de la reforma del ET de 2006 fue más protector que su antecesor, pero la mayor protección no supuso un aumento de riesgo moral sino que, en realidad, corrigió algunas ineficiencias del modelo anterior.

2.4La penúltima reforma del Fogasa: RD-Ley 35/2010 de 16 de junio. La universalización en la intervención empresarialLa crudeza de la crisis económica y el negativo comportamiento del empleo ponían de manifiesto tanto las deficiencias de la estructura productiva como las rigideces del mercado de laboral español. Era necesario actuar para frenar el aumento del paro, por lo que durante 2010 se procedió a una nueva reforma del mercado de trabajo. El objetivo era incentivar la contratación y aligerar el coste indemnizatorio para algunas empresas, lo que se hizo a través del Fogasa. Se determinó que se reducirían las cantidades a abonar por las empresas en caso de extinción de los contratos indefinidos, tanto los ordinarios como los contratos de fomento de la contratación indefinida (CFCI) mediante la asunción transitoria por el Fogasa de una parte de las indemnizaciones correspondiente a 8días de salario por año de servicio. Esta medida se aplicaría exclusivamente a los despidos económicos, tanto individuales como colectivos, procedentes e improcedentes, y excluía a los de carácter disciplinario8.

En este caso, la obligación de cofinanciar el despido no estaría regulada por el artículo 33.8 del ET, aunque también fuese una obligación directa del Fogasa. El ahorro en 8días de salario por año trabajado para el cálculo de la indemnización afectaría a todas las empresas, independientemente del tamaño, pero en el caso de las de más de 25trabajadores el importe se calculará teniendo en cuenta las cuantías por año de servicio y los límites legalmente establecidos en función de la extinción de que se trate y de su calificación judicial o empresarial, en vez de utilizar como salario base de cálculo el triple del SMI diario con el límite de la anualidad.

Este tipo de prestaciones, a priori, no tendría elementos para evitar el riesgo moral ni entre las empresas ni entre los trabajadores. Los trabajadores despedidos iban a cobrar por indemnización exactamente lo mismo, pague el Fogasa o pague la empresa.

No obstante, era una medida muy transitoria, limitada y de escaso alcance ya que, en primer lugar, se establecía para un periodo muy corto: hasta la entrada en vigor del Fondo de Capitalización que, aunque estaba previsto para enero de 2012, nunca entró en vigor.

En segundo lugar, solo cubría las indemnizaciones procedentes de extinciones de contratos de trabajo celebrados después de la entrada en vigor de la ley y que hubieran tenido una duración de más de un año. Por tanto, aunque podría surgir la idea de que se incentivarían los comportamientos abusivos, sobre todo por parte de las empresas con mayor propensión a la flexibilización externa, en la práctica se hacía imposible. Las condiciones a cumplir para beneficiarse del ahorro en el coste del despido eran tan restrictivas que, en la realidad, apenas iban a existir empresas que las cumplieran. Además, en caso de hacerlo, las cuantías indemnizatorias iban a ser tan pequeñas9 que el ahorro de 8días por año de servicio sería insignificante.

En tercer lugar, en agosto de 201110 se suprimió la posibilidad que brindó el RD-Ley 35/2010 de cofinanciar los despidos objetivos improcedentes.

2.52012: la contrarreforma del Fogasa. Recuperando ineficienciasLa persistencia de la crisis, el continuo crecimiento del desempleo y la idea del nuevo gobierno de que solo mediante la adopción de medidas flexibilizadoras del mercado de trabajo se podrá generar empleo llevó a nuevas reformas. Así, en febrero de 201211 se eliminó la ampliación en la cofinanciación del despido objetivo procedente a todas las empresas, dejándola solo para las de menos de 25trabajadores, se suprimió el Contrato de Fomento del Empleo y se generalizó para todos los contratos indefinidos la indemnización por despido improcedente a 33días por año trabajado, con un máximo de 24mensualidades12. Sin embargo, el aparente abaratamiento en el coste del despido solo se percibirá cuando los trabajadores tengan antigüedades con más años indemnizables a 33días por año de servicio, que con 45días.

El escaso éxito de las medidas liberalizadoras de febrero llevó al gobierno a realizar una nueva reforma del mercado de trabajo en julio. En este caso, y para lo que a nuestro estudio afecta, se redujo el límite de los salarios que se toman de base del cálculo para las prestaciones del Fogasa del triple del SMI diario al doble, volviendo a una situación de ineficiencia e injusticia superada por la reforma de 200613.

3El ahorro en el coste del despido mediante la intervención directa del Fogasa (1980-2012)La obligación del Fogasa de abonar el 40% de las indemnizaciones por despido ha pasado por distintos periodos marcados por sus reformas laborales. En este epígrafe veremos sus efectos sobre las empresas.

3.1La subvención del despido improcedente en empresas de menos de 25trabajadores (1980-1984)Entre 1980 y 1984, el Fogasa cofinanció el 40% de los despidos improcedentes en empresas de menos de 25trabajadores (derogado art. 56.4 del ET). Las prestaciones por intervención directa, al ser irrecuperables, fueron consideradas como subvenciones a fondo perdido precisamente por quienes no cumplían con la normativa en materia de despidos, lo que incentivó los despidos improcedentes en vez de fomentar el rigor en la administración y en la gestión empresarial. La expectativa de ganancia provocó una pronta y abusiva utilización del Fondo por este supuesto de intervención (fig. 1). Las pequeñas empresas descubrieron que la forma más rápida y económica para reducir el tamaño era la de los despidos improcedentes, lo que practicaron hasta la derogación.

. Fuente: Memorias del Fogasa. Elaboración propia.")

Para ver los efectos de la cofinanciación de cualquier despido describimos el conjunto de variables que lo componen y que llamamos β.

La indemnización de cada trabajador por despido improcedente en empresas de menos de 25trabajadores entre 1980 y 1984 es (IIi):

INDEMNIZACIÓN IMPROCEDENTE: IIi=45wiai

Al actuar el Fogasa, la empresa solo pagará el 60% (IIE1980-84):

INDEMNIZACIÓN IMPROCEDENTE EMPRESARIO: IIE1980-84=0,6 (45wiai)

El total indemnizatorio suponiendo que decide despedir a (N-1) será (ITE1980-84):

INDEMNIZACIÓN TOTAL EMPRESARIO: ITE1980−84=27∑i=1N−1wiai

La indemnización por un despido improcedente se redujo hasta casi lo que costaba un despido procedente, aunque en este caso no había costes de negociación ni de transacción. El despido improcedente se puso de moda y el ahorro de 18días por año de servicio llevó a que más de la mitad de las actuaciones del Fondo fueran por intervención directa (fig. 1), lo que nos permite concluir que había aumentado el riesgo moral entre las empresas.

3.2La subvención del despido objetivo procedente en empresas de menos de 25trabajadores (1985-2010)La responsabilidad directa del Fondo tenía la intención aliviar del coste extintivo de los despidos a la pequeña empresa, pero este deseo fue desvirtuado al beneficiar precisamente a los empresarios que no cumplían sus obligaciones en materia de despidos y se abandonaba a los más rigurosos.

Con la reforma de 1984 y la derogación del artículo 56.4 del ET dejaron de cofinanciarse los despidos improcedentes. Ahora las pequeñas empresas tenían que utilizar los procedimientos establecidos en el ET para ajustar sus plantillas14. La eliminación de las expectativas de ganancia indebidas contrajo el recurso al Fondo por este precepto (fig. 1).

Gracias a la reforma del ET de 1984 y a la superación de la crisis se corrigió la situación económico-financiera del Organismo. Sus cuentas, ahora sí, evolucionaban de forma simétrica a la economía: durante los periodos de bonanza arrojaban superávit, que se tornaba en déficit con las crisis15 (tabla 1). Se había llegado a una situación óptima donde se discriminaba positivamente a pequeñas empresas sin afectar ni a su riesgo moral ni a la liquidez de la Institución.

(β) Sigue siendo el conjunto de variables que determinan el coste de despido.

(IPi) es la indemnización por despido procedente de un trabajador:

El coste indemnizatorio de la empresa por cada trabajador cuando se beneficia de la cofinanciación del despido procedente es (IPE1985-2010):

El total indemnizatorio de todos los trabajadores despedidos (ITE1985-2010):

Desde 1985, las empresas de menos de 25trabajadores se beneficiaban de un ahorro de 8días por año de servicio al realizar un despido procedente, lo que significa que para ellas se estaba flexibilizando el mercado de trabajo y que disfrutaban de una discriminación positiva frente a las empresas mayores.

3.3La ampliación en la cofinanciación del despido procedente a todas las empresas (2010-2012)En junio de 2010 se amplió a todas las empresas, independientemente del tamaño, la cofinanciación del despido. Desaparecía la tradicional discriminación positiva que el Fogasa ofrecía a las pequeñas empresas y que se justificaba por las mayores dificultades de estas para acceder al crédito y a otras ayudas públicas, y aparentemente se abría la posibilidad de que surgieran comportamientos abusivos o de free-riding entre las compañías más propensas a la flexibilidad externa Ramón Dangla (2011). No obstante, la medida no tuvo efectos por las restricciones de la ley y la vuelta a la situación de antes de junio de 2010 en febrero de 2012.

La no discriminación por tamaño de empresa en la obligación directa del Fogasa no afecta al cálculo del coste del despido procedente, ya que tanto antes como después de 2010 el ahorro al que tienen derecho las empresas es el mismo: 8días por año trabajado. Por tanto, seguiríamos utilizando las mismas ecuaciones que en el apartado anterior (1), (2) y (3) ampliando su periodo hasta la actualidad. Para representar gráficamente la intervención directa del Fogasa y sus efectos sobre el ahorro en el coste del despido en los distintos periodos, realizamos las siguientes simplificaciones:

- a)

N es fijo y N<25 entre 1980 y 2010, así como a partir de 2012.

- b)

Todos los empleados y la empresa tienen la misma antigüedad (ai). Por tanto, ai=t.

- c)

El salario (wi∈R) es el mismo para todos los empleados. Por tanto, wi=w.

Las curvas indemnizatorias y sus derivadas parciales respecto al tiempo las resumimos en la tabla 2).

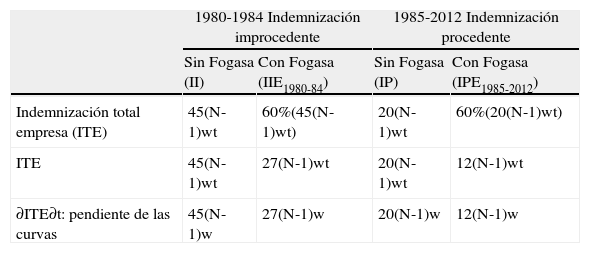

Coste indemnizatorio para las pequeñas empresas antes y después de la derogación del artículo 56.4 del Estatuto de los Trabajadores. Con y sin aplicación de la subvención del Fogasa

| 1980-1984 Indemnización improcedente | 1985-2012 Indemnización procedente | |||

| Sin Fogasa (II) | Con Fogasa (IIE1980-84) | Sin Fogasa (IP) | Con Fogasa (IPE1985-2012) | |

| Indemnización total empresa (ITE) | 45(N-1)wt | 60%(45(N-1)wt) | 20(N-1)wt | 60%(20(N-1)wt) |

| ITE | 45(N-1)wt | 27(N-1)wt | 20(N-1)wt | 12(N-1)wt |

| ∂ITE∂t: pendiente de las curvas | 45(N-1)w | 27(N-1)w | 20(N-1)w | 12(N-1)w |

Fuente: Elaboración propia.

En un eje de coordenadas representamos las curvas que simbolizan los distintos costes indemnizatorios para las empresas (fig. 2). En las abscisas ponemos los años de antigüedad y en las ordenadas la cuantía o coste indemnizatorio. La curva de color azul encarna el coste de despido improcedente que, al ser más caro, tiene una mayor pendiente (derivada parcial). La subvención del 40% en el coste del despido improcedente entre 1980 y 1984 permitió un ahorro para las pequeñas empresas de 18 días por año representado por la curva azul de trazo discontinuo que, lógicamente, tiene una pendiente menor que la anterior.

. Fuente: Elaboración propia.")

Desde 1985, el despido subvencionado es el procedente simbolizado por la curva de color rosa trazo grueso. La menor pendiente está motivada por la menor cuantía indemnizatoria en este tipo de despidos, pero con la actuación del Fogasa se reduce el coste del despido desde 20 a 12días por año trabajado, lo que da otra curva de menor pendiente aún y que dibujamos de color rosa con trazo intermitente.

La ampliación en la cofinanciación del despido a todas las empresas independientemente del tamaño, en 2010 podría haber provocado un efecto desplazamiento en la contratación y el empleo. La posibilidad de tener una subvención al despido de 8días por año para los contratos fijos celebrados después de junio de 2010 y con una duración mayor del año podría haber inclinado la preferencia por estos, y precisamente las empresas que tuvieran mayor propensión a flexibilizarse mediante el despido lo harían, pero las limitaciones legislativas y su escasa vigencia temporal lo impidieron.

Por el contrario, sí podemos afirmar que, desde 1984, la eliminación de la expectativa de ganancia indebida redujo drásticamente el recurso al Fogasa. El cambio de subvencionar el despido improcedente al procedente trajo una modificación en la conducta de los empresarios que asimilamos a una reducción del riesgo moral y que permitió mejorar la eficiencia del Organismo.

4Los trabajadores y la intervención directa del Fogasa en empresas de menos de 25trabajadores. Su discriminación hasta 2006 y la involución de 2012En este epígrafe vamos a estudiar los efectos de la intervención directa del Fogasa sobre los trabajadores. El establecimiento de límites en las prestaciones indemnizatorias determinará la calidad en el trato que se les dé. En este sentido, vamos a ver los efectos de la ampliación de los límites en los salarios base de referencia de la reforma laboral de 2006 y su retroceso en julio de 2012 a la situación pre-2006.

4.1La discriminación de trabajadores ante la actuación directa del Fogasa en pequeñas empresas desde 1985 hasta su subsanación en 2006 y el retroceso de 2012Ante un despido objetivo procedente el trabajador cobrará una cuantía indemnizatoria que alcanza los 20días de salario por año trabajado, con un máximo de una anualidad: Indemnización Procedente (IP).

INDEMNIZACIÓN PROCEDENTE: IP=20wt≤360w

Despejando «t», t≤18. La antigüedad máxima indemnizable son 18años.

En el caso de proceder de una empresa de menos de 25trabajadores, el Fogasa abonará el 40% de esa indemnización pero utilizando como salario base no el del trabajador (w), sino el doble del mínimo interprofesional (2SMI), y en virtud de la reforma del ET de 2006, el triple (3SMI)16.

Denotamos por Indemnización del Fogasa Obligatoria (IFO) la cuantía que abonaría el Fondo obligatoriamente y lo dividimos en 3periodos: a)1985-2006, cuando el salario base de cálculo era 2SMI; b) 2006-201117, cuando se amplió el salario base de cálculo a 3SMI, y c)cuando se volvió a utilizar como salario base de cálculo 2SMI desde julio de 2012. Las situaciones a) y c) son exactamente iguales.

INDEMNIZACIÓN FOGASA OBLIGATORIA:

- a.

IFO1985-2006=40% (20×2SMI)t.

- b.

IFO2006-2011=40% (20×3SMI)t.

- c.

IFO2012=IFO1985-2006=40% (20×2SMI)t.

De lo que se desprende:

El límite de la prestación del Fondo sigue siendo de una anualidad, tanto si la base de cálculo es el duplo como si es el triple del SMI diario.

Trabajadores con antigüedades superiores a 45años percibirán la cantidad máxima del Fondo. Como este límite de antigüedad es mucho mayor que los 18años máximos indemnizables en caso de despido procedente, no lo consideraremos.

El resto de la indemnización del trabajador lo abona el empresario: Indemnización Empresarial (IE), y no está afectada por los límites del Fogasa.

El Total de la Indemnización (TI) recibida por el trabajador será lo que cobra del Fogasa, según periodos, más lo que percibe del empresario:

- a.

Total indemnización: [TI1985-2006=IE+IFO1985-2006]=[TI2012=IE+IFO2012]

- b.

Total indemnización: TI2006-2011=IE+IFO2006-2011

Sustituyendo y operando tanto en TI1985-2006 (o TI2012) como en TI2006-2011:

Habitualmente, los salarios de los trabajadores están por encima del doble del mínimo interprofesional (w>2SMI) (tabla 3).

Podemos considerar que hasta 2006 podíamos aplicar la norma de que (w>2SMI). De ahí se desprendía que TI<IP.

TI1985-2006=TI2012=t(12w+8×2SMI)<20wt=IP

La pendiente de TI1985-2006 (o de TI2012) es menor que la de IP.

La indemnización recibida por el trabajador de una pequeña empresa desde 1985 hasta el 2006 y después de la reforma de julio de 2012, en el caso de despidos objetivos procedentes, es inferior de lo que recibiría si perteneciese a una empresa de más de 25trabajadores y hubiera sido despedido en las mismas condiciones. La reducción del coste de despido en pequeñas empresa para favorecer su redimensionamiento y viabilidad no solo recae sobre el Fogasa, sino que también carga al trabajador despedido, quien percibe una cuantía indemnizatoria inferior a la establecida por ley y que reciben sus homólogos de empresas mayores (fig. 3).

y 2012. Fuente: Elaboración propia.")

Podemos decir que hasta 2006 y a partir de julio de 2012, la flexibilización del mercado de trabajo de la que disfrutan las pequeñas empresas se hace a expensas de sus trabajadores. Los límites cuantitativos para disuadirlos de cobrar del Fogasa y evitar el riesgo moral entre los mismos, en este caso, son una merma de sus propios derechos indemnizatorios y un agravio comparativo respecto a trabajadores de empresas mayores. Aparece así un acicate para no pactar un despido objetivo en estas empresas.

En general, el despido procedente no es atractivo para ningún trabajador pero, en el caso de los de pequeñas empresas, además es injusto. El hecho de estar contratado en una pequeña empresa condena al trabajador a cobrar menos de lo que establece la ley por despido procedente, incentivando así la preferencia por el cierre patronal. Por tanto, si por un lado se pretendía ayudar al redimensionamiento de las pequeñas empresas cofinanciando parte del coste del despido, por otro lado las empujaba hacia la insolvencia y el cierre.

Desde la reforma del ET de 2006 y hasta la última de julio de 2012 se utilizó como base de cálculo el triple del SMI, por lo que la desigualdad (w>2SMI) ya no se cumplía y más bien tendía a ser una igualdad (w≈3SMI) (tabla 3). De modo que el Total Indemnizatorio de los trabajadores será el mismo si se cobra el 40% del Fogasa o no. En este caso, la curva de Indemnización Procedente (IP) coincidirá con la curva Total Indemnización (TI2006-2011):

Lo que nos permite concluir que con la reforma del ET del 2006 se enmendó una injusticia sufrida durante más de 20años por los trabajadores de las empresas de menos de 25trabajadores. Desapareció la discriminación en el despido frente a los trabajadores de empresas mayores, aunque no se eliminó la preferencia por el cierre empresarial. Por el contrario, la última reforma del ET de julio de 2012 ha significado una involución: los trabajadores de pequeñas empresas vuelven a estar discriminados y la cofinanciación del despido recupera ineficiencias superadas en 2006.

4.2La preferencia por el cierre en trabajadores de empresas de menos de 25trabajadores. Lo que no consiguió ni la reforma de 2006Las limitaciones en las prestaciones del Fondo inclinarán a los trabajadores de las pequeñas empresa a preferir un cierre a un despido objetivo. Un cierre empresarial suele implicar un despido improcedente que será indemnizado, hasta unos límites, por el Fogasa a través de las «prestaciones por insolvencia», y aunque el Fondo también abona por este precepto las indemnizaciones reconocidas a los trabajadores a causa de despido o extinción de los contratos conforme a los artículos 50, 51 y 52 del ET y de extinción de contratos conforme al artículo 64 de la Ley 22/2003, de 9 de julio, Concursal, lo cierto es que más del 90% —incluso del 95% en muchos años— de sus prestaciones por insolvencia son por despidos improcedentes fruto de cierres empresariales (Memorias del Fogasa). Por tanto, son calculadas sobre la base de 45días por año de servicio con un máximo de 42mensualidades; de 33días con un máximo de 2años, en el caso del CFCI creado en 1997 y suprimido en 2012, o bien tendrán una composición de ambos límites. Desde febrero de 2102, los contratos indefinidos que se extingan de manera improcedente serán indemnizados aplicando los 45días para la antigüedad hasta febrero de 2012 y 33días para antigüedades a partir de esa fecha, pero en cualquiera de los 3casos dentro de los límites establecidos por el Fondo.

Así, un empleado que sufra un cierre patronal cobrará una indemnización del Fogasa que dependerá de su sueldo, de los años de antigüedad y del tipo de contrato que tenga, pero en ningún caso dependerá del tamaño de empresa. La Indemnización por despido Improcedentees: a)II45 para los contratos indefinidos tradicionales hasta febrero 2012; b)II33 para los CFCI, y c)II33/45 para los contratos indefinidos tradicionales desde febrero 2012, lo que llamaremos indemnización híbrida. Actualmente estará compuesta por (t-1) años indemnizables a 45días por año y un año a 33días. Aplicamos un máximo de 24mensualidades para el conjunto de la indemnización.

- a.

INDEMNIZACIÓN IMPROCEDENTE: (II45)=45wt≤42×30w=1260wt≤28: la antigüedad máxima indemnizable son 28años de servicio.

- b.

INDEMNIZACIÓN IMPROCEDENTE: (II33)=33wt≤24×30w)=720wt≤21,8: la antigüedad máxima indemnizable es de 21,8años de servicio.

- c.

INDEMNIZACIÓN IMPROCEDENTE: (II33/45)=45w (t-1)+33w≤24×30w)=720wt≤16,1: la antigüedad máxima indemnizable es de 16,1años de servicio.

Para simplificar el modelo suponemos que en ningún caso el trabajador supera al máximo de tiempo indemnizable.

Entre 1985 y 2006 y a partir de julio de 2012, el Fondo utiliza como base de cálculo para las prestaciones 2SMI, con un máximo de una anualidad. La cuantía que resulte para indemnizar a los trabajadores de un cierre patronal lo denominamos Indemnización del Fondo por Insolvencia (IFI) y dependerá del tipo de contrato:

- a.

INDEMNIZACIÓN FOGASA INSOLVENCIA (IFI45)≈45(2SMI) t≤360(2SMI)t≤8

- b.

INDEMNIZACION FOGASA INSOLVENCIA (IFI33)≈33(2SMI)t≤360(2SMI)t≤10,9

- c.

INDEMNIZACIÓN FOGASA INSOLVENCIA (IFI33/45)≈45(2SMI) (t-1)+33(2SMI)≤360(2SMI)t≤8,1

Antigüedades superiores a 8años (en el caso de CFCI de 10,9años y en el de indemnizaciones híbridas 8,1años) cobrarán del Fogasa el límite máximo: 360(2SMI). De manera que para evitar el riesgo moral entre los trabajadores ante las insolvencias, se discrimina a los que cobran más del doble del mínimo interprofesional y a los que tengan una antigüedad en la empresa superior a 8años (8,1 desde la aplicación del RD-Ley 3/2012 o 10,9 si su contrato es CFCI). Cuanto mayor sea el sueldo y la antigüedad del trabajador, menores serán los incentivos para cobrar su indemnización del Fogasa.

La ampliación en los límites de los salarios que se utilizaban como base de cálculo para las prestaciones del Fogasa, del duplo al triple del SMI diario, desde 2006 y hasta julio de 2012, nos daría una Indemnización Fogasa Insolvencia mayor y que también dependerá del tipo de contrato. Así, d)(IFI452006-2011) es la Indemnización del Fogasa por Insolvencia para contratos indefinidos tradicionales durante el periodo en el que se utilizaba el 3SMI como base de cálculo para las prestaciones. Y e)(IFI332006-2011) sería lo mismo pero para los contratos CFCI18.

- d.

(IFI452006-2011)=45(3SMI)t≤360(3SMI)

- e.

(IFI332006-2011)=33(3SMI)t≤360(3SMI)

Si un trabajador de una empresa de menos de 25trabajadores sufriera un cierre y tuviera que cobrar del Fogasa por insolvencia, su indemnización sería IFI45 o IFI33 desde 1985 hasta 2006 y después de 2012. Aunque, en realidad, después de 2012 las posibles indemnizaciones serán IFI33 o IFI33/45. Y entre 2006 y julio 2012 serían IFI452006-2011 e IFI332006-2011, respectivamente.

Las pendientes de estas curvas hasta los límites de 8, 8,1 o 10,9años de antigüedad indemnizables por el Fogasa respectivamente son:

La pendiente de la curva de la cuantía indemnizatoria para los contratos fijos a partir de febrero de 2012 coincide, de momento, con la de los indefinidos tradicionales.

A partir de los 8años de antigüedad (8,1 desde 2012 o 10,9 en los CFCI), el trabajador cobrará del Fogasa una cuantía fija y que coincidirá en todos los casos.

IFI45=360×2SMI o IFI33=360×2SMI

IFI452006-2011=360×3SMI o IFI332006-2011=360×3SMI (IFI33/45)=360×2SMI

Lo que resumimos en la tabla 4.

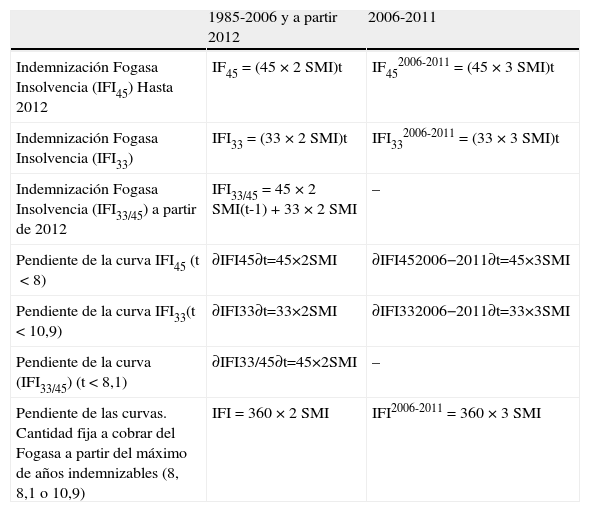

Indemnizaciones cobradas del Fogasa por Insolvencia según tipo contrato. Antes, durante y después de la reforma del Estatuto de los Trabajadores de 2006

| 1985-2006 y a partir 2012 | 2006-2011 | |

| Indemnización Fogasa Insolvencia (IFI45) Hasta 2012 | IF45=(45×2SMI)t | IF452006-2011=(45×3SMI)t |

| Indemnización Fogasa Insolvencia (IFI33) | IFI33=(33×2SMI)t | IFI332006-2011=(33×3SMI)t |

| Indemnización Fogasa Insolvencia (IFI33/45) a partir de 2012 | IFI33/45=45×2SMI(t-1)+33×2SMI | – |

| Pendiente de la curva IFI45 (t<8) | ∂IFI45∂t=45×2SMI | ∂IFI452006−2011∂t=45×3SMI |

| Pendiente de la curva IFI33(t<10,9) | ∂IFI33∂t=33×2SMI | ∂IFI332006−2011∂t=33×3SMI |

| Pendiente de la curva (IFI33/45) (t<8,1) | ∂IFI33/45∂t=45×2SMI | – |

| Pendiente de las curvas. Cantidad fija a cobrar del Fogasa a partir del máximo de años indemnizables (8, 8,1 o 10,9) | IFI=360×2SMI | IFI2006-2011=360×3SMI |

Fuente: Elaboración propia.

Si, por el contrario, el trabajador sufriera un despido objetivo procedente, la indemnización se calcularía sobre 20días por año trabajado, independientemente del tipo de contrato y de la entrada en vigor del RD-Ley 3/2012. Además, sabemos que tiene una antigüedad máxima indemnizable de 18años y, al proceder de una empresa de menos de 25trabajadores, recibirá parte de la indemnización del Fogasa (apartado 4.1 y que hemos llamado Total Indemnización):

La pendiente de la curva TI para los distintos periodos será:

Lo que resumimos en la tabla 5.

Indemnizaciones cobradas del Fogasa por intervención directa. Antes, durante y después de la reforma del Estatuto de los Trabajadores de 2006

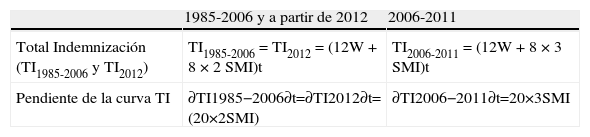

| 1985-2006 y a partir de 2012 | 2006-2011 | |

| Total Indemnización (TI1985-2006 y TI2012) | TI1985-2006=TI2012=(12W+8×2SMI)t | TI2006-2011=(12W+8×3SMI)t |

| Pendiente de la curva TI | ∂TI1985−2006∂t=∂TI2012∂t=(20×2SMI) | ∂TI2006−2011∂t=20×3SMI |

Fuente: Elaboración propia.

Unimos las curvas Indemnización Fogasa Insolvencia (IFI) y Total Indemnización (TI) en un mismo eje de coordenadas. A efectos prácticos, tomamos como Indemnización Fogasa Insolvencia solo la de los contratos CFCI, ya que al representar una cuantía indemnizatoria más pequeña (33días por año de servicio), cualquier conclusión que se observe también será cumplida por una Indemnización del Fogasa por Insolvencia mayor (45días por año de servicio o la híbrida).

Representaremos tanto IFI como TI antes y después de 2006. La ampliación de los límites en el salario tomado como base de cálculo para el abono de prestaciones del Fogasa nos elevará las pendientes de ambas curvas en igual proporción, puesto que en los 2casos (prestaciones por insolvencia y por intervención directa) se utiliza el mismo salario base. Por tanto, aunque el paso del doble al triple del SMI eliminó la discriminación de los trabajadores de pequeñas empresas ante un despido objetivo procedente, no consiguió reducir la preferencia por la insolvencia causada por un cierre (fig. 4).

Si comparamos las pendientes de las curvas Indemnización Fogasa Insolvencia con Total Indemnización, tanto antes como después de la reforma de 2006 se cumple que, en general, la indemnización que cobre el trabajador del Fogasa por intervención directa se encontrará por debajo de lo que perciba en caso de cierre empresarial, y solo en el caso de salarios efectivos muy elevados se invertirá la desigualdad.

∂IF1985−2006∂t>∂TI1985−2006∂t sustituyendo [33(2SMI)>12W+8(2SMI)] (a)

∂IF2006−2011∂t>∂TI2006−2011∂t sustituyendo [33(3SMI)>12W+8(3SMI)]… (b)

Para conocer el nivel salarial por encima del cual el trabajador no tiene preferencia por el cierre, despejamos W de (a) o de (b). En cualquiera nos da el mismo resultado.

- (a)

33(2SMI)>12W+8(2SMI)25(2SMI)>12WW<2,08(2SMI)

- (b)

33(3SMI)>12W+8(3SMI)25(3SMI)>12WW<2,08(3SMI)

Trabajadores de pequeñas empresas con salarios inferiores a 2,08veces el que se utilice como base de cálculo para las prestaciones del Fogasa preferirán el cierre patronal y despido improcedente al objetivo procedente.

La utilización de los mismos límites en el salario base de cálculo para las distintas prestaciones del Fogasa (Insolvencia e Intervención directa) impiden eliminar la preferencia por el cierre y cobrar por insolvencia, generando ineficiencias en el sistema.

La preferencia por el cierre y cobrar por insolvencia en salarios bajos se dará hasta el punto de corte T. T representa los años de antigüedad en la empresa donde le es indiferente al trabajador cobrar del Fogasa por insolvencia o por intervención directa.

IFI1985-2006=TI1985-2006 Sustituyendo IFI1985-2006=360×2SMI=(20×2SMI)t=TI1985-2006

IFI2006-2011=TI2006-2011 Sustituyendo IFI2006-2011=360×3SMI=(203SMI)t=TI2006-2011

Los años de antigüedad del trabajador en la empresa los representamos en las abscisas y en las ordenadas el montante indemnizatorio a cobrar. Las curvas de color azul representan las indemnizaciones cobradas por insolvencia procedentes del cierre (IFI) o por intervención directa del Fogasa (TI) antes de la reforma del ET de 2006 y después de julio de 2012. Las curvas verdes hacen lo propio durante el periodo 2006-2011. En ambos casos concluimos que solo para salarios muy altos —los que duplican el que se tome como base para calcular las prestaciones del Fogasa [W≥2,08(2SMI o 3SMI)] y/o elevadas antigüedades (T≥18)— el trabajador de una pequeña empresa preferirá ser despedido de forma procedente y cobrar las prestaciones por intervención directa del Fogasa.

La utilización de los mismos límites en el salario base de cálculo (2SMI o 3SMI) para los distintos tipos prestaciones del Fogasa (Insolvencia e Intervención directa) siempre generará una mayor indemnización para los cierres empresariales, lo que elevará la preferencia por estos (fig. 4).

La probabilidad de que en empresas de menos de 25trabajadores haya connivencia entre trabajadores y empresarios para fingir una insolvencia es muy alta, sobre todo porque ambos pueden salir beneficiados: los unos porque recibirán una mayor cuantía indemnizatoria y los otros porque se ahorrará el coste del despido.

Por ello, podemos decir que solo con la utilización de distintos límites para distintas coberturas que protegen distintos supuestos se podrá reducir el riesgo moral entre los trabajadores y hacer más eficiente al Organismo.

5ConclusionesEl objetivo de este trabajo era ver los efectos de la intervención directa del Fogasa sobre las empresas y los trabajadores.

El Fogasa se creó en 1976 para asegurar el cobro de los créditos laborales de los trabajadores en caso de insolvencia del empleador, pero a lo largo de su vida se ha convertido en un instrumento de política laboral que flexibilizaba el mercado de trabajo. En este sentido, y para lo que afecta a las empresas, hemos podido constatar que desde 1980, con la entrada en vigor del Estatuto de los Trabajadores, se obligó al Fogasa a financiar el 40% del coste de despido de los trabajadores para las empresas de menos de 25trabajadores. Al ser una intervención directa y no subsidiaria, el Fondo pierde la posibilidad de recuperación por subrogación.

En un principio (1980-1984) se subvencionó el despido disciplinario improcedente en pequeñas empresas. El coste de despido por trabajador pasó a ser de 45días de salario por año de servicio a 27. Los empresarios consideraron la aportación del Fogasa como una subvención a fondo perdido al despido improcedente, lo que lo hizo atractivo. Rápidamente, los comportamientos de las empresas se modificaron y más de la mitad de las actuaciones del Fondo eran por intervención directa.

El abuso al recurso del Fondo y el hecho de apoyar precisamente a las empresas que no cumplían con la legislación en materia de despidos hizo que en 1984 el abaratamiento del coste del despido se trasladara desde los improcedentes a los objetivos procedentes, suponiendo ahora un ahorro empresarial de 8días de salario por año de servicio y un alivio financiero para la Institución.

Con la reforma de 1984, el Fogasa se consolidó como un instrumento de política laboral que flexibilizaba el mercado de trabajo para las pequeñas empresas sin que se dieran expectativas de ganancias indebidas. Se había eliminado el riesgo moral entre los empresarios y había mejorado la eficiencia del Organismo.

En 2010 se amplió la intervención directa del Organismo a todas las empresas, independientemente del tamaño. La reducción de los costes extintivos en 8días para todas las empresas pretendía flexibilizar el mercado laboral para frenar la caída del empleo en un contexto de crisis, y por ello se desestimaba la posible aparición de comportamientos abusivos entre las compañías más propensas a la flexibilidad externa. No obstante, las limitaciones legislativas y la escasa vigencia lo impidieron.

Si para las pequeñas empresas la intervención directa del Organismo ha significado un beneficio, para sus trabajadores ha supuesto un perjuicio. Las limitaciones que maneja el Fogasa para calcular el montante indemnizatorio y que pretenden evitar las conductas oportunistas de los trabajadores, en el caso de las prestaciones por obligación directa, han sido injustas y discriminatorias, ya que generaban una cuantía indemnizatoria menor a la establecida por ley y, por tanto, menor a lo que cobrarían por despido procedente los trabajadores de empresas mayores.

La reforma del mercado de trabajo de 2006, entre otras cosas, amplió los límites de los salarios que se utilizaban de base de cálculo para las prestaciones del Fogasa, pasando del doble del SMI al triple. La dicotomía entre eficiencia y riesgo moral es difícil de solucionar, y la ampliación de los límites, en otra situación, podría haber mermado los desincentivos de los trabajadores para cobrar del Fondo. Por el contrario, hemos podido constatar que la ampliación de los límites ha eliminado la discriminación que durante más de 20años venían sufriendo los trabajadores de pequeñas empresas frente a sus homólogos de empresas más grandes.

Podemos decir que la reforma del mercado de trabajo de 2006 hizo justicia e igualó, de facto, los derechos indemnizatorios para los mismos tipos de despidos, con lo que desaparecía uno de los elementos que elevaba la preferencia por el cierre patronal entre los trabajadores de pequeñas empresas. No obstante, en julio de 2012, con la nueva reforma del mercado de trabajo y la vuelta a utilizar el doble del SMI diario como base de cálculo para las prestaciones del Fondo, han reaparecido las injusticias subsanadas.

La ampliación en los límites de los salarios que utilizaba el Fogasa mejoró la eficiencia del Organismo pero no fue capaz de eliminar la preferencia de los trabajadores de pequeñas empresas por el cierre patronal frente al despido objetivo procedente. Un cierre va acompañado de un despido improcedente indemnizado por el Fogasa dentro de lo que denomina «prestaciones por insolvencia». En este sentido, hemos podido comprobar que la utilización de los mismos límites en el salario base de cálculo para las distintas prestaciones del Fogasa (Insolvencia e Intervención Directa) generan una mayor indemnización en el caso de extinciones de contrato por cierre empresarial. La disposición de acabar cobrando del Organismo por insolvencia será inversamente proporcional a la antigüedad y al salario. Solo los trabajadores con salarios que, como mínimo, multipliquen en 2,08veces el que se utilice como base de cálculo para las prestaciones del Fogasa y/o tengan antigüedades de más de 18años serán indiferentes entre el cierre patronal y cobrar del Fogasa por insolvencia o el despido procedente y cobrar del Fogasa por intervención directa. Solo con la utilización de distintos límites para distintas coberturas que protegen distintos supuestos se reducirá el riesgo moral entre los trabajadores. En definitiva, la intervención directa del Fogasa flexibiliza el mercado laboral pero mantiene ineficiencias y discriminaciones con los trabajadores aún por solucionar.

Artículo 31 de la Ley de Relaciones Laborales (LRL) 16/1976, de 8 abril.

Durante los primero años las contribuciones empresariales fueron el 0,2% de los salarios que servían como base a la cotización de la Seguridad Social. En 1979 se pasó a una base de cotización mayor: salarios que servían para las contingencias de accidente de trabajo y enfermedad profesional. A partir de 1980 se elevó el tipo de cotización, alcanzando el 1,1% en los años 1985, 1986 y 1987. Cuando llegó la recuperación de mitad de los ochenta, los tipos de cotización fueron bajando paulatinamente, y desde 2006 está en el 0,2% (Memorias del Fogasa).

Entre 1977 y 1978 en España se había asistido a 4.395empresas por insolvencia que afectaban a 57.213trabajadores y suponían unas prestaciones abonadas por la Institución de más de 9.500millones de pesetas (Memorias del Fogasa).

Prácticamente todos los ingresos del Fogasa procedían de las cuotas empresariales, mientras que la subrogación era una fuente de financiación menor (Memorias del Fogasa).

Ley 32/1984, de 2 de agosto, y RD 505/1985, de 6 de marzo.

RD-Ley 5/2006, de 9 de junio.

Los motivos de despido objetivo están basados en el art. 52c del ET y aprobados en 1997 por la Ley 60/1997 de 19 de diciembre. El Fogasa no protegió los créditos laborales que se derivaban de ellos hasta 2006.

RD-Ley 35/2010, de 16 de junio.

Las empresas se podrían beneficiar de esta medida solo para trabajadores que se hubieran contratado después del 16 de junio de 2010 y despedidos entre el 17 de junio de 2011 y el 31 de diciembre de 2011. La antigüedad indemnizable, como máximo, sería de año y medio.

RD-Ley 10/2011, de 26 de agosto.

RD-Ley 3/2012, de 11 de febrero.

Para los contratos indefinidos ordinarios celebrados antes de la entrada en vigor del RD, el importe indemnizatorio se calcularía aplicando los límites tradicionales: 45días por año de servicio con un máximo de 42mensualidades, hasta la fecha de entrada en vigor del RD. Para los servicios prestados después de la entrada en vigor del RD la indemnización por extinción de contrato se calcularía con los límites de 33días por año trabajado y con un máximo de 24meses.

RD-Ley 20/2012, de 14 de julio.

Los procedimientos establecidos por el ET para ajustar plantillas de forma justificada son los Expedientes de Regulación de Empleo (art. 51) y los despidos objetivos individuales (art 52c).

La evolución de las cuentas del Fogasa será simétrica a la evolución de la economía aunque con 2años de retraso, ya que desde que un trabajador se ve desprovisto de su empleo hasta que cobra del Fondo tienen que cumplirse todos los requisitos administrativos y legales, que tardan entre 18 y 24meses (Memorias del Fogasa).

No se puede considerar en este apartado la reforma del mercado de trabajo de 2010 porque aunque se amplió la cofinanciación del despido a todas las empresas independientemente del tamaño, la norma establecía que, para los nuevos casos, la indemnización se calcularía «según las cuantías por año de servicio y los límites legalmente establecidos en función de la extinción de que se tratase y de su calificación judicial o empresarial». No eran supuestos de intervención por el artículo 33.8 del ET. Por tanto, no son de aplicación los límites objeto de nuestro estudio.

Consideramos que la reforma de 2006 se aplicó hasta 2011, último año completo, solo para poder separar con claridad los distintos periodos.

No calculamos la Indemnización del Fogasa por Insolvencia aplicando el límite del triple del salario mínimo interprofesional a la base de cálculo para las indemnizaciones híbridas porque ambas situaciones no coincidieron en el tiempo.