En este trabajo se investiga cuáles son los principales factores determinantes que condicionan la probabilidad de que un país decida adoptar y mantener un sistema cambiario fijo de facto analizando 17 economías que forman parte de la Unión Europea. Como medida de robustez se consideran 3 alternativas de la variable objeto de estudio, al igual que se contrasta la sensibilidad de los resultados obtenidos ante diferentes procesos de formación de expectativas. A través de la metodología de algoritmos genéticos se examina un amplio conjunto de variables explicativas basadas en los modelos de primera, segunda, tercera y cuarta generación, añadiendo además variables de naturaleza política, de confianza, de expectativas e institucionales, con la finalidad de evaluar si mejora la capacidad explicativa de la estabilidad cambiaria. Entre los factores de mayor repercusión destaca claramente el grupo de las variables que miden la competitividad, tanto por su repetida presencia en los diferentes modelos como por su poder explicativo. Dentro de este grupo, muestra especial relevancia el tipo de cambio real, así como el índice de precios al consumo armonizado del país de referencia, que en nuestro caso se corresponde con la Zona Euro. Otras variables que destacan, pero en menor medida, son el agregado monetario M1, la paridad central, la confianza en las instituciones europeas, las expectativas de los agentes, la ideología parlamentaria y la libertad de los derechos políticos.

In this work, a study is made on the main factors that can determine the possibility that a country decides to adopt and maintain a de facto fixed exchange rate system, by analysing the economies of 17 countries from the European Union. As a measure of robustness, three alternatives of study variable were considered, as well as contrasting the sensitivity of the results obtained using different forecasting models. Using this methodology of genetic algorithms, a large group of explanatory variables is examined based on first, second, third, and fourth generation models. Added to these, were variables of a political nature, confidence, expectations, and institutional nature, with the aim of evaluating if it improves the explanatory capacity of exchange rate stability. Among the higher impact factors, the group of variables that measure competiveness clearly stand out, due to their repeated presence in the different models, as well as due to their predictive power. Within this group, true exchange rate shows special significance, as well the harmonised consumer price index of the country of reference, which in our case is the Eurozone. Other variables highlighted but to a lesser extent are, the M1 monetary aggregate, central parity, the confidence in the European institutions, the expectations of the agents, parliamentary ideology, and the freedom of political rights.

Uno de los temas que ha preocupado —y continúa preocupando— a los economistas es la identificación de los factores desencadenantes de las crisis cambiarias, con la finalidad de evitarlas o, al menos, suavizar su impacto en la sociedad. Por crisis cambiaria se entiende aquel movimiento especulativo que se produce contra una divisa y que trae consigo la devaluación o depreciación de la moneda. Este tipo de crisis financiera pone de manifiesto las deficiencias y debilidades económicas y financieras de un país. Además, es un tema especialmente delicado debido a que las crisis cambiarias suelen preceder a las crisis bancarias, lo que se traduciría en una retirada masiva de depósitos, provocando la inconvertibilidad de sus pasivos y, por consiguiente, el cierre, la fusión o la adquisición por parte del sector público de las instituciones financieras. A la vez que puede desencadenar una situación caracterizada por un sector público que no pueda cumplir sus pagos asociados a los préstamos privados y que tenga que reestructurar la deuda (crisis de deuda soberana).

Una de las causas principales de la mayoría de las crisis es la inestabilidad macroeconómica como consecuencia de implementar políticas económicas insostenibles, además de la inestabilidad política y de un débil sistema financiero, entre otras. Por otra parte, debido a que una reducción significativa de las reservas internacionales del Banco Central (BC), una elevación de los tipos de interés domésticos o una importante depreciación de la moneda pueden ser señales indicativas de una posible crisis cambiaria, en este trabajo se pretende identificar cuáles son los principales factores explicativos que ayudarían a que la autoridad monetaria decidiera adoptar y mantener su compromiso cambiario, evitando así el desarrollo de una crisis financiera.

Este trabajo se estructura de la siguiente manera. En la sección 2 se realiza una breve revisión de la literatura tanto teórica como empírica que analiza los principales determinantes de las crisis cambiarias. La sección 3 presenta los datos y las variables empleadas en el análisis. Por su parte, la sección 4 recoge la metodología basada en la reducción del número de factores explicativos redundantes a través del empleo de algoritmos genéticos. Los resultados de las estimaciones de los modelos para explicar la elección de los regímenes cambiarios fijos con bandas de facto se exponen en la sección 5. Finalmente, la sección 6 ofrece las conclusiones más relevantes de este trabajo.

2Revisión de la literaturaDentro de la literatura se han desarrollado 4 grandes corrientes de pensamiento: los «modelos de primera generación», los «modelos de segunda generación», los «modelos de tercera generación» y los «modelos de cuarta generación». El primer enfoque de los modelos explicativos de las crisis cambiarias resalta la inconsistencia entre las políticas fiscales y monetarias con la política cambiaria como el principal argumento generador de las crisis de balanza de pagos. Teniendo en cuenta que el déficit fiscal se financia únicamente a través del crédito interno, el incremento en el endeudamiento provoca unas expectativas de inflación que terminan incidiendo sobre el valor de la moneda nacional. Este escenario supone una reducción en el volumen de reservas internacionales con el objetivo de mantener el equilibrio en el mercado de dinero. Dado el supuesto de expectativas perfectas, los agentes económicos acuden al BC para evitar sufrir pérdidas de capital. Precisamente, los agentes económicos se encuentran dispuestos a vender activos expresados en moneda doméstica, beneficiándose así del diferencial de los tipos de cambio, alterando por tanto la composición de sus carteras. Cuando estas divisas extranjeras experimentan un descenso considerable y se aproximan a los niveles mínimos, se pone en entredicho la sostenibilidad del esquema cambiario, desencadenando una transición hacia un régimen cambiario flexible (véanse, por ejemplo, Krugman, 1979, y Flood y Garber, 1984, entre otros).

Sin embargo, esta perspectiva, que sirvió en gran medida para explicar las crisis sucedidas en la década de los setenta y ochenta del siglo pasado, verificándose empíricamente por autores como Blanco y Garber (1986) o Cumby y van Wijnbergen (1989), entre otros, no es capaz de justificar las nuevas crisis que comienzan a desarrollarse a principios de la década de los noventa. Esta segunda línea de pensamiento pone especial énfasis en las expectativas de devaluación de los agentes como el factor detonante de las crisis cambiarias. Aunque la economía se caracterice por presentar un deterioro en los fundamentos macroeconómicos, desencadenando indefinidas políticas expansivas, esto no es una condición suficiente para provocar el colapso del sistema. Precisamente, el trabajo de Obstfeld (1986) demuestra que, a pesar de estar aplicando unas políticas consistentes con el compromiso cambiario, una alteración en las expectativas puede generar ataques especulativos, propiciando el abandono del sistema. A diferencia de los modelos anteriores, en los cuales los mercados eran considerados claves (porque adelantaban el momento de la crisis vía ataques especulativos), en este caso los identifica como propios generadores de la crisis («crisis autogeneradas»). Cualquier perturbación en la economía que pueda desencadenar un incremento en las expectativas de inflación inducirá fuertes expectativas de depreciación de la moneda nacional, suponiendo un desplome en el volumen de las reservas. Es preciso mencionar que numerosos estudios dentro de esta perspectiva (véanse, por ejemplo, Sachs et al., 1996, y Jeanne, 1997) no descartan el comportamiento de los fundamentos como un elemento explicativo de las crisis de balanza de pagos, sino que más bien argumentan cómo se complementan ambas vertientes.

Como consecuencia de la imposibilidad por parte de los dos enfoques previos para explicar las crisis del Sudeste asiático en 1997, surgen nuevos esquemas interpretativos. Analizando los meses previos a las crisis, estas economías no se caracterizaron por la presencia de déficits elevados ni presiones especulativas, las tasas de paro y de inflación eran reducidas y el crecimiento económico, elevado. Con lo cual se hace evidente la necesidad de encontrar nuevas variables explicativas que sean capaces de explicar el abandono del sistema monetario. Ante la dificultad de las economías emergentes para acceder a los mercados financieros internacionales, se ven obligados a financiar sus proyectos de largo plazo con recursos de corto plazo, principalmente con la captación del ahorro de las familias. Precisamente, Chang y Velasco (1998) y Radelet y Sachs (1998) señalan dicho fenómeno —conocido como desajuste en los vencimientos o currency mismatch— como una de las causas de las crisis financieras modernas, ya que dichas economías se hacen muy vulnerables ante una retirada masiva de capitales. Por otra parte, a finales de los noventa se suprimen restricciones financieras que ocasionan una importante entrada de capitales hacia los países emergentes. Dentro de esta perspectiva, también se identifica al riesgo moral como el principal desencadenante de ese excesivo endeudamiento, empleado para poder cubrir las necesidades de financiación que no pueden ser cubiertas con el ahorro nacional (véanse McKinnon y Pill, 1996 y Corsetti et al., 1999, entre otros). El problema radica en la infravaloración, por parte de los inversores, del riesgo asociado a las inversiones. Esta situación se sostiene como consecuencia del rescate financiero que el gobierno ofrece aun cuando sean proyectos poco o nada rentables. Por tanto, al producirse cualquier perturbación macroeconómica adversa que ponga en riesgo el pago de la deuda contraída alertará a los acreedores extranjeros, evitando la refinanciación de la misma y ocasionando a su vez una reversión súbita de los flujos de capitales. Por otra parte, el incremento en el volumen de reservas que tuvo lugar no fue suficiente para compensar la gran cantidad de dinero que había en circulación, al no ser perfectamente sustituibles. Este desorbitado endeudamiento soportado por estos países repercute poniendo en riesgo la sostenibilidad del compromiso cambiario como consecuencia de la expansión de los créditos a corto plazo denominados en moneda extranjera. Este argumento sobre la inconsistencia temporal entre la moneda en la que se llevan a cabo las inversiones y la moneda en la que se denominan las deudas es lo que habitualmente se denomina desajuste en los vencimientos (véase, por ejemplo, Krugman, 2000). Todo este escenario provoca que al experimentar una perturbación económica se genere un contexto de incertidumbre, al no conocerse si se dispone de los suficientes recursos para afrontar las deudas contraídas, desatándose por tanto una situación de pánico financiero hasta el colapso del sistema.

Finalmente, los modelos de cuarta generación identifican la calidad de las instituciones como un factor fundamental en la estabilidad del sistema cambiario, debido a que por una parte las instituciones tienen un impacto sobre el bienestar económico nacional y porque, además, transmiten señales a los agentes económicos sobre el comportamiento de los fundamentos macroeconómicos futuros y, por tanto, repercuten en las expectativas. Dentro de esta perspectiva destacan Leblang y Satyanath (2004), quienes afirman la repercusión de la calidad de las instituciones políticas sobre las expectativas de los especuladores. Calvo y Mishkin (2003) señalan que el éxito macroeconómico se encuentra sujeto a la calidad de las instituciones macroeconómicas (incluyendo las que se relacionan con la estabilidad financiera, fiscal y monetaria) antes incluso que la propia elección del esquema cambiario. Diversos estudios han identificado que un contexto caracterizado por instituciones de menor calidad presentan una mayor probabilidad de abandonar el sistema de tipos de cambio fijo (véase, por ejemplo, Alesina y Wagner, 2003, Block, 2003 o Shimpalee y Breuer, 2006, entre otros).

A modo de resumen, los modelos de primera generación se centran en el análisis de las variables que cuantifican el entorno macroeconómico, mientras que las que miden el impacto de las expectativas de los agentes económicos se encuentran recogidas en los modelos de segunda generación. Los modelos de tercera generación destacan el papel del endeudamiento excesivo y creciente déficit, así como los desajustes en los vencimientos y en divisas como los generadores de un posible pánico financiero. Y por último, la calidad de las instituciones es clave para los modelos de cuarta generación.

3Datos y variablesEn este trabajo se estudia a las economías que ya forman parte de la Unión Europea (UE), tanto las que se incorporaron el 1 de mayo de 2004 (Chipre, República Checa, Estonia, Hungría, Letonia, Lituania, Malta, Polonia, Eslovaquia y Eslovenia) como las que lo hicieron el 1 de enero de 2007 (Bulgaria y Rumanía). Asimismo, se analiza el comportamiento experimentado por los países candidatos (Croacia1, Islandia, la antigua República Yugoslava de Macedonia, Serbia y Turquía) durante el período muestral 1999:01-2012:12.

Teniendo en cuenta que nuestro objetivo es determinar cuáles son los principales factores determinantes que pueden contribuir a explicar la probabilidad de que un determinado país de la muestra considerada decida adoptar y mantener un régimen de tipos de cambio fijo, es necesario explicar con detalle nuestra variable dependiente. Como medida de robustez, se consideran tres alternativas distintas para la variable objeto de estudio, cuya construcción se realizará a través de tres procedimientos recursivos basados en la dinámica de los tipos de cambio mensual (método de Reinhart y Rogoff, 2004 y Ledesma-Rodríguez et al., 2005a,b). La primera variable dependiente se denota como «peg_rr», basada en el comportamiento de la variación porcentual mensual, expresada como el valor absoluto del tipo de cambio, para aclarar si existe suficiente evidencia empírica que nos permita afirmar una elevada probabilidad de que dichas variaciones se mantengan dentro de una determinada banda, que puede ser de ±1, ±2 o ±5%, durante 2 o 5 años rodantes. En este trabajo se procederá al cálculo de la probabilidad de que dichas variaciones porcentuales, analizando 2 años rodantes, se encuentren dentro de las bandas más estrechas posible (±1 y ±2%), ya que cuanto más estrechas sean, mayor garantía de la existencia de un régimen cambiario fijo. Atendiendo a este criterio, y siguiendo a los anteriores autores, si dicha probabilidad supera o iguala el 80%, que es el umbral considerado en este procedimiento, se concluye la existencia de un sistema cambiario fijo de facto durante el tiempo en el que se mantenga dicho porcentaje. La segunda alternativa que presta atención a la significación de la probabilidad de las variaciones porcentuales del tipo de cambio recibe el nombre de «peg_sig_rr». Finalmente, la tercera se denota como «peg_ledesma», y en ella se filtran los resultados por su significación estadística directamente sobre las variaciones porcentuales del tipo de cambio (véase Sosvilla-Rivero y Ramos-Herrera, 2015a,b) para un mayor detalle de la construcción de las variables dependientes).

Con el propósito de contrastar la sensibilidad de los resultados ante distintos esquemas de formación de expectativas, también se considera oportuno examinar 3 posibles tipos de formación de expectativas: retrospectivas, instantáneas y orientadas hacia el futuro. Por expectativas retrospectivas se entiende que los agentes económicos toman sus decisiones tomando en consideración la evolución pasada de las principales variables macroeconómicas, mientras que las expectativas instantáneas se centran en la evolución presente de las mismas. Por último, las expectativas orientadas al futuro hacen referencia a agentes económicos con una excelente capacidad de previsión sobre la evolución futura de estas variables, incorporando tal evolución en la toma de sus decisiones actuales.

En relación con los potenciales condicionantes, se considera un amplio grupo de variables explicativas proporcionadas por los trabajos más relevantes de esta literatura, englobándose en variables reales, monetarias, de competitividad, fiscales y de presiones especulativas (véanse, por ejemplo, Edin y Vredin, 1993; Ötker y Pazarbasioglu, 1997; Thomas, 1994, y Tronzano et al., 2003, entre otros). Un valor añadido que se presenta en este trabajo, respecto a los modelos tradicionales, es el análisis y la cuantificación del impacto que las variables políticas, institucionales y de confianza de los agentes económicos puede repercutir sobre la probabilidad de interés.

Dentro de las variables monetarias se consideran los principales agregados monetarios (desde la M1 hasta la M4) tanto nacionales como los asociados a la Zona Euro, expresados en moneda nacional, así como en logaritmo natural, en tasas de crecimiento e incluso tomando los diferenciales de dichas tasas de crecimiento. Asimismo, se incluye el tipo de cambio definido de forma directa, es decir, expresando el número de unidades de moneda nacional que es necesario ofrecer a cambio de la divisa extranjera. En este caso se trabaja con datos mensuales del tipo de cambio al contado (spot exchange rate). Adicionalmente se incorporan el tipo de interés interbancario a 3 meses tanto nacional como extranjero, los diferenciales de tipos de interés, el volumen de reservas internacionales como un indicador de fortaleza del país, esta misma variable expresada en logaritmo, los diferenciales de divisas extranjeras entre la economía nacional y el país de referencia, así como el diferencial en logaritmos. Se añade el crédito doméstico, cuantificado según las estadísticas financieras internacionales, como la suma de los créditos al gobierno central, los créditos al sector privado, los créditos a los depósitos bancarios y los créditos a otras instituciones bancarias, restándole a su vez los pasivos del gobierno central. Y por último, dentro de este conjunto de variables monetarias se considera el índice de cotización bursátil, tomando como referencia el año 1995 con la finalidad de identificar alteraciones en las rentabilidades promedio de las acciones.

Un segundo grupo de factores explicativos es el asociado a las variables reales. En este conjunto se incluyen la tasa de paro nacional y de la Zona Euro y el tipo de interés real nacional. El indicador coyuntural para analizar la evolución mensual de la actividad productiva tanto nacional como extranjera de las ramas industriales, excluyendo el sector de la construcción, es también incorporado, así como el índice de empleo industrial.

En relación con las variables de competitividad, se emplea la balanza comercial, el índice de precios al consumo armonizado nacional, el correspondiente a la Zona Euro y también el expresado en logaritmo natural. Se consideran, además, las tasas de inflación nacional y extranjera, su diferencial de inflación, sus respectivas balanzas por cuenta corriente, el tipo de cambio real, el logaritmo de dicho tipo de cambio y el diferencial de los costes laborales asociado a los costes laborales vinculados con el sector de la industria, eliminando el sector de la construcción.

La deuda nacional y extranjera expresada como porcentaje del producto interior bruto (PIB) es incluida como una variable fiscal, ya que es considerada como uno de los principales indicadores sobre la posición financiera del gobierno central de la economía en cuestión. Se trabaja con el diferencial de deuda, indicando la posición relativa del endeudamiento del gobierno central de la economía doméstica frente a la Zona Euro. Por último, dentro de este conjunto de factores se considera el déficit nacional, recogiendo no solo el déficit primario sino además los pagos procedentes de los intereses de la deuda, reflejando así el déficit total.

La distancia del tipo de cambio nominal respecto a su paridad central, así como la distancia respecto a la banda superior de fluctuación, son dos de las variables que cuantifican las presiones especulativas.

Respecto a las variables políticas, en primer lugar se evalúan los derechos políticos a partir de un ranking elaborado por Freedom House, en el cual se estudian diversos aspectos políticos: el proceso electoral, el pluralismo político y de participación y funcionamiento del gobierno, cuyo indicador puede tomar valores entre 1 y 7, donde el primero se asocia a una mayor libertad. Empleando este mismo ranking, también se analizan los derechos civiles, en los cuales se incluye la libertad de expresión y de convicciones, los derechos sindicales, el estado de derecho y la autonomía personal y de derechos individuales. La libertad general del país es un indicador que sintetiza tanto los derechos políticos como los civiles. Si este indicador toma valor 0, significa que no existe libertad, el valor 1 hace referencia a una libertad parcial y el valor 2 se interpreta como totalmente libre. Dentro de este grupo de factores explicativos aparece el nivel de democratización del país basándose en cuatro dimensiones: el proceso electoral, la sociedad civil, la independencia en los medios de comunicación y el gobierno. Su categorización se sitúa entre los valores 1 y 7, indicando un mayor y menor nivel de democracia, respectivamente. Empleando el mismo criterio (1-7) se analiza el nivel judicial y de corrupción. Asimismo se evalúa la liberalización económica basándose en tres dimensiones: política microeconómica, macroeconómica y sobre la privatización. En este caso, cuanto más próximo se encuentre del valor 1, más elevado será el nivel de liberalización económica. Además, se incluye una variable que refleja una democracia en un sentido más amplio, ya que, además de recoger las dimensiones anteriores, esta añade el contexto judicial, la independencia y la corrupción. Otra variable fundamental es la efectividad global, que, junto con la legitimidad, constituye el índice de fragilidad del país y en la cual se engloba la efectividad económica, política, social y de seguridad. También se considera la efectividad política, al centrarse en la estabilidad del gobierno a través de la durabilidad del mismo. Dado que la celebración de elecciones legislativas o ejecutivas podría ser relevante, se introduce en este grupo: toma valor 1 cuando se celebran las elecciones y 0 en caso contrario. Con relación a las preferencias del gobierno se estudian dos variables. En primer lugar, una que identifica los efectos partidistas, ya que si los partidos presentan unas preferencias más de derechas serán más propensos a combatir elevadas tasas de inflación y paro; esta ideología se cuantifica en función del porcentaje de escaños de derechas sobre el total del Parlamento. Y en segundo lugar, otra que tendrá carácter dicotómico y que se le asignará valor 1 si el partido mayoritario que preside el gobierno se identifica con una ideología de derechas y 0 en caso contrario.

A partir del Eurobarómetro de la Comisión Europea en este trabajo se construye el porcentaje de agentes económicos que afirman haberse beneficiado de su pertenencia a la UE como una de las variables institucionales. Dentro de esta misma encuesta se cuantifica el apoyo a la UE al cuestionarles si consideran positiva, negativa o indiferente la pertenencia al Mercado Común. Con la finalidad de valorar la confianza en las principales instituciones se incluye la confianza tanto en el Banco Central Europeo (BCE), en la Comisión Europea y en el Parlamento Europeo apoyándose en el Eurobarómetro. El número de meses desde que cada país entra a formar parte de la UE también se incorpora como otra variable institucional.

Finalmente, en este trabajo se considera relevante la inclusión de variables relacionadas con las expectativas y la confianza de los agentes económicos. Entre ellas cabe mencionar el índice de confianza del consumidor, el índice de sentimiento económico, la confianza depositada en la autoridad monetaria en el cumplimiento del compromiso cambiario extraída a partir del BCE y del Eurostat. Por último, se construye el porcentaje de agentes económicos que esperan una mejora en la situación económica para el siguiente año basándose en el Eurobarómetro.

Es preciso mencionar que para aquellos países y variables en los cuales la información disponible presenta otra frecuencia distinta a la mensual se aplica una interpolación lineal. Los datos han sido extraídos o elaborados a partir de diversas fuentes, entre las cuales cabe destacar: Datastream, Eurostat, BCE, FMI, OCDE, Comparative Political Data Set II, Polity IV Project: Political Regime Characteristics and Transitions, 1800-2012, Organization for Security and Co-operation in Europe, Keefer (2012) y Comisión Europea.

La existencia de valores missing en algunas de las observaciones de las variables explicativas ha supuesto la necesidad de aplicar técnicas de imputación múltiple para completar la base de datos. Concretamente, se ha utilizado el procedimiento propuesto por King et al. (2001)2. Este procedimiento consiste fundamentalmente en dos pasos. En primer lugar, los valores missing son tratados como parámetros, obteniéndose la distribución máxima verosímil de cada uno de ellos a partir de la información disponible. En segundo lugar, para evitar efectos espurios sobre la precisión de las estimaciones basadas en la imputación, se obtienen diferentes versiones de la base de datos; en cada una de ellas se mantienen fijos los valores reales de las observaciones mientras cambian los valores estimados. La manera de cómo estimar los parámetros del modelo a partir de una conjunto de bases de datos se pueden encontrar en King et al. (2001). En este trabajo generamos cinco bases de datos.

4Metodología basada en algoritmos genéticosCon el fin de evitar problemas de minería de datos, para construir el mejor modelo econométrico que explica la elección de los regímenes cambiarios fijos con bandas de facto detectados en Sosvilla-Rivero y Ramos-Herrera (2015a,b) para los países objeto de estudio se aplica el enfoque de lo general a lo particular, basada en la teoría de la reducción (Hendry, 1995, cap. 9) empleando algoritmos genéticos. Esto significa que dada una variable endógena Y, que representa la variable dicotómica (peg_rr, peg_sig_rr y peg_ledesma), y un conjunto x1, x2, …xp de más de 70 posibles factores3 que explican Y, el problema que se plantea es encontrar el mejor submodelo para una especificación Logit, de la forma:

donde xik′ es el vector de factores del individuo i y β el vector de sus coeficientes, Además, i1,i2,…iK⊆1,2,…,p ,1≤k≤p, siendo p=71 igual al número de factores y Fxik′β es la función de distribución logística.

En la selección del submodelo más plausible, y como consecuencia de la multicolinealidad producida por la redundancia de la información proporcionada por el conjunto completo de factores, se plantea un problema crucial derivado de la selección de factores que deben ser incluidos en el modelo: por una parte, si se escoge una cantidad insuficiente de factores en el modelo, la estimación de los parámetros no será consistente y, por otra parte, si se elige como adecuada una cantidad superior a la necesaria, la existencia de multicolinealidad entre los factores supondrá un incremento en la varianza de los estimadores y, por tanto, una pérdida de eficiencia en comparación con el modelo verdadero.

En estas circunstancias, el problema se concreta en el elevado número de submodelos factibles que deben ser evaluados. Concretamente, y para nuestro caso, teniendo en cuenta que p=71, el número de submodelos posibles es superior a 2,36·1021, una cifra intratable mediante procedimientos convencionales. Con el fin de resolver este complejo problema, empleamos la estrategia heurística propuesta por Acosta-González y Fernández-Rodríguez (2007). Este es un procedimiento para la selección automática de factores explicativos en un modelo econométrico, solamente guiados por los datos, que se lleva a cabo utilizando un algoritmo genético que optimiza el criterio de información de Schwartz (SIC, en sus siglas en inglés) para el modelo seleccionado. Tal y como se puede concluir a partir de los resultados empíricos del trabajo anteriormente mencionado, esta metodología evita la tendencia a la sobreidentificación del modelo seleccionado, a diferencia de métodos más populares como el step-wise, donde se observa una mayor tendencia a seleccionar variables falsas (ver tabla 3 y sus comentarios en el trabajo mencionado). Este inconveniente del método step-wise ya fue puesto de manifiesto por Lovell (1983). Posiblemente, esta diferencia entre ambos métodos se deba a que, mientras el algoritmo genético optimiza una función global del modelo, como es el criterio de información de Schwartz, el método step-wise emplea el contraste t de significación individual que se encuentra afectado por la presencia de multicolinealidad entre las variables explicativas, situación que es habitual cuando el número de variables explicativas candidatas a formar parte del modelo es especialmente elevado, como en nuestro caso.

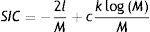

Por lo tanto, a partir de un gran número de posibles causas consideradas en la literatura y del indicador utilizado para medir la presencia de regímenes de facto, la metodología propuesta seleccionará el mejor modelo econométrico, en el sentido del SIC. Concretamente, se minimiza la siguiente expresión:

donde l es el logaritmo de la función de verosimilitud obtenido de la estimación máximo verosímil del modelo Logit correspondiente, M es el tamaño de la muestra y k es el número de factores explicativos en el modelo, siendo k≤p. El factor de corrección c evita la posibilidad de seleccionar modelos sobreparametrizados y resuelve el equilibrio entre la bondad de ajuste dentro de la muestra y la capacidad de predicción fuera de la misma. Cuanto mayor sea el valor de c, mayor será la penalización por la introducción de más factores explicativos en el modelo. Mediante simulación, Hansen (1999) obtiene los mejores resultados cuando c=2.5Estimación de los modelos

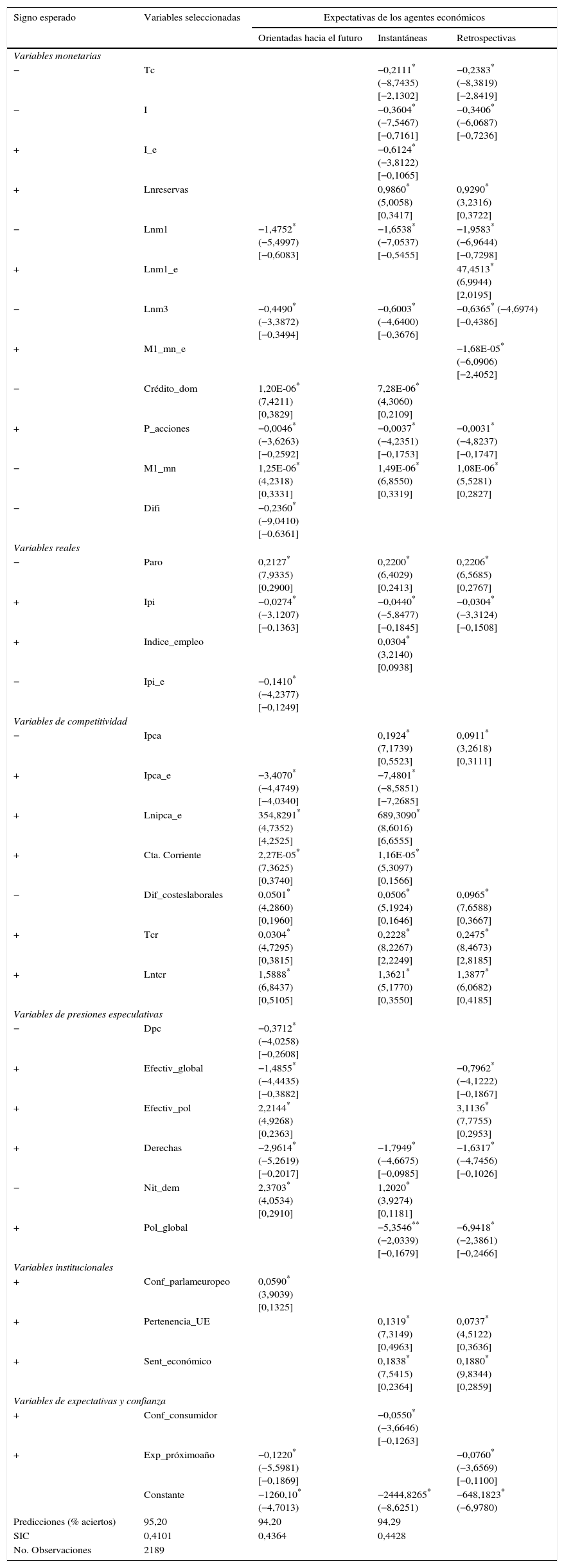

En las tablas 1-3 se presentan los resultados de las estimaciones de los diferentes modelos seleccionados a partir del pool de datos asociados a cada una de las especificaciones consideradas: las tres variables dependientes alternativas y las tres posibilidades en la formación de expectativas de los agentes económicos. Los factores de cada uno de los modelos han sido seleccionados mediante el algoritmo genético descrito anteriormente, con el objetivo de explicar la elección de los regímenes cambiarios fijos con bandas de facto detectados en Sosvilla-Rivero y Ramos-Herrera (2015a,b). La selección de estos modelos se obtuvo aplicando un factor de corrección c=2 en el criterio de información de Schwartz.

Modelo considerando peg_rr como variable dependiente

| Signo esperado | Variables seleccionadas | Expectativas de los agentes económicos | ||

|---|---|---|---|---|

| Orientadas hacia el futuro | Instantáneas | Retrospectivas | ||

| Variables monetarias | ||||

| − | Tc | −0,2111* (−8,7435) [−2,1302] | −0,2383* (−8,3819) [−2,8419] | |

| − | I | −0,3604* (−7,5467) [−0,7161] | −0,3406* (−6,0687) [−0,7236] | |

| + | I_e | −0,6124* (−3,8122) [−0,1065] | ||

| + | Lnreservas | 0,9860* (5,0058) [0,3417] | 0,9290* (3,2316) [0,3722] | |

| − | Lnm1 | −1,4752* (−5,4997) [−0,6083] | −1,6538* (−7,0537) [−0,5455] | −1,9583* (−6,9644) [−0,7298] |

| + | Lnm1_e | 47,4513* (6,9944) [2,0195] | ||

| − | Lnm3 | −0,4490* (−3,3872) [−0,3494] | −0,6003* (−4,6400) [−0,3676] | −0,6365* (−4,6974) [−0,4386] |

| + | M1_mn_e | −1,68E-05* (−6,0906) [−2,4052] | ||

| − | Crédito_dom | 1,20E-06* (7,4211) [0,3829] | 7,28E-06* (4,3060) [0,2109] | |

| + | P_acciones | −0,0046* (−3,6263) [−0,2592] | −0,0037* (−4,2351) [−0,1753] | −0,0031* (−4,8237) [−0,1747] |

| − | M1_mn | 1,25E-06* (4,2318) [0,3331] | 1,49E-06* (6,8550) [0,3319] | 1,08E-06* (5,5281) [0,2827] |

| − | Difi | −0,2360* (−9,0410) [−0,6361] | ||

| Variables reales | ||||

| − | Paro | 0,2127* (7,9335) [0,2900] | 0,2200* (6,4029) [0,2413] | 0,2206* (6,5685) [0,2767] |

| + | Ipi | −0,0274* (−3,1207) [−0,1363] | −0,0440* (−5,8477) [−0,1845] | −0,0304* (−3,3124) [−0,1508] |

| + | Indice_empleo | 0,0304* (3,2140) [0,0938] | ||

| − | Ipi_e | −0,1410* (−4,2377) [−0,1249] | ||

| Variables de competitividad | ||||

| − | Ipca | 0,1924* (7,1739) [0,5523] | 0,0911* (3,2618) [0,3111] | |

| + | Ipca_e | −3,4070* (−4,4749) [−4,0340] | −7,4801* (−8,5851) [−7,2685] | |

| + | Lnipca_e | 354,8291* (4,7352) [4,2525] | 689,3090* (8,6016) [6,6555] | |

| + | Cta. Corriente | 2,27E-05* (7,3625) [0,3740] | 1,16E-05* (5,3097) [0,1566] | |

| − | Dif_costeslaborales | 0,0501* (4,2860) [0,1960] | 0,0506* (5,1924) [0,1646] | 0,0965* (7,6588) [0,3667] |

| + | Tcr | 0,0304* (4,7295) [0,3815] | 0,2228* (8,2267) [2,2249] | 0,2475* (8,4673) [2,8185] |

| + | Lntcr | 1,5888* (6,8437) [0,5105] | 1,3621* (5,1770) [0,3550] | 1,3877* (6,0682) [0,4185] |

| Variables de presiones especulativas | ||||

| − | Dpc | −0,3712* (−4,0258) [−0,2608] | ||

| + | Efectiv_global | −1,4855* (−4,4435) [−0,3882] | −0,7962* (−4,1222) [−0,1867] | |

| + | Efectiv_pol | 2,2144* (4,9268) [0,2363] | 3,1136* (7,7755) [0,2953] | |

| + | Derechas | −2,9614* (−5,2619) [−0,2017] | −1,7949* (−4,6675) [−0,0985] | −1,6317* (−4,7456) [−0,1026] |

| − | Nit_dem | 2,3703* (4,0534) [0,2910] | 1,2020* (3,9274) [0,1181] | |

| + | Pol_global | −5,3546** (−2,0339) [−0,1679] | −6,9418* (−2,3861) [−0,2466] | |

| Variables institucionales | ||||

| + | Conf_parlameuropeo | 0,0590* (3,9039) [0,1325] | ||

| + | Pertenencia_UE | 0,1319* (7,3149) [0,4963] | 0,0737* (4,5122) [0,3636] | |

| + | Sent_económico | 0,1838* (7,5415) [0,2364] | 0,1880* (9,8344) [0,2859] | |

| Variables de expectativas y confianza | ||||

| + | Conf_consumidor | −0,0550* (−3,6646) [−0,1263] | ||

| + | Exp_próximoaño | −0,1220* (−5,5981) [−0,1869] | −0,0760* (−3,6569) [−0,1100] | |

| Constante | −1260,10* (−4,7013) | −2444,8265* (−8,6251) | −648,1823* (−6,9780) | |

| Predicciones (% aciertos) | 95,20 | 94,20 | 94,29 | |

| SIC | 0,4101 | 0,4364 | 0,4428 | |

| No. Observaciones | 2189 | |||

* y ** indican el nivel de significación al 1% y al 5%, respectivamente.

Entre paréntesis, debajo de las estimaciones de cada uno de los coeficientes del modelo, se encuentra el correspondiente estadístico z.

Entre corchetes se encuentra el coeficiente de la regresión logística estandarizado completamente (the fully standardized logistic regression coefficient), obtenido según Menard (2001, 2004).

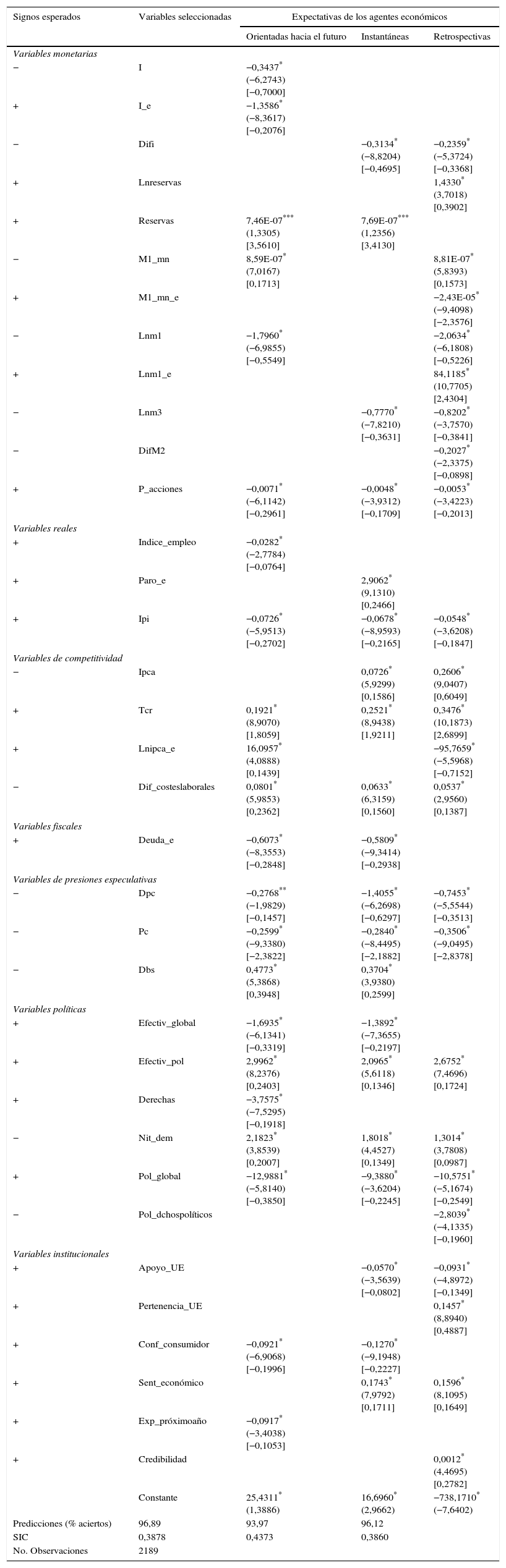

Modelo considerando peg_sig_rr como variable dependiente

| Signos esperados | Variables seleccionadas | Expectativas de los agentes económicos | ||

|---|---|---|---|---|

| Orientadas hacia el futuro | Instantáneas | Retrospectivas | ||

| Variables monetarias | ||||

| − | I | −0,3437* (−6,2743) [−0,7000] | ||

| + | I_e | −1,3586* (−8,3617) [−0,2076] | ||

| − | Difi | −0,3134* (−8,8204) [−0,4695] | −0,2359* (−5,3724) [−0,3368] | |

| + | Lnreservas | 1,4330* (3,7018) [0,3902] | ||

| + | Reservas | 7,46E-07*** (1,3305) [3,5610] | 7,69E-07*** (1,2356) [3,4130] | |

| − | M1_mn | 8,59E-07* (7,0167) [0,1713] | 8,81E-07* (5,8393) [0,1573] | |

| + | M1_mn_e | −2,43E-05* (−9,4098) [−2,3576] | ||

| − | Lnm1 | −1,7960* (−6,9855) [−0,5549] | −2,0634* (−6,1808) [−0,5226] | |

| + | Lnm1_e | 84,1185* (10,7705) [2,4304] | ||

| − | Lnm3 | −0,7770* (−7,8210) [−0,3631] | −0,8202* (−3,7570) [−0,3841] | |

| − | DifM2 | −0,2027* (−2,3375) [−0,0898] | ||

| + | P_acciones | −0,0071* (−6,1142) [−0,2961] | −0,0048* (−3,9312) [−0,1709] | −0,0053* (−3,4223) [−0,2013] |

| Variables reales | ||||

| + | Indice_empleo | −0,0282* (−2,7784) [−0,0764] | ||

| + | Paro_e | 2,9062* (9,1310) [0,2466] | ||

| + | Ipi | −0,0726* (−5,9513) [−0,2702] | −0,0678* (−8,9593) [−0,2165] | −0,0548* (−3,6208) [−0,1847] |

| Variables de competitividad | ||||

| − | Ipca | 0,0726* (5,9299) [0,1586] | 0,2606* (9,0407) [0,6049] | |

| + | Tcr | 0,1921* (8,9070) [1,8059] | 0,2521* (8,9438) [1,9211] | 0,3476* (10,1873) [2,6899] |

| + | Lnipca_e | 16,0957* (4,0888) [0,1439] | −95,7659* (−5,5968) [−0,7152] | |

| − | Dif_costeslaborales | 0,0801* (5,9853) [0,2362] | 0,0633* (6,3159) [0,1560] | 0,0537* (2,9560) [0,1387] |

| Variables fiscales | ||||

| + | Deuda_e | −0,6073* (−8,3553) [−0,2848] | −0,5809* (−9,3414) [−0,2938] | |

| Variables de presiones especulativas | ||||

| − | Dpc | −0,2768** (−1,9829) [−0,1457] | −1,4055* (−6,2698) [−0,6297] | −0,7453* (−5,5544) [−0,3513] |

| − | Pc | −0,2599* (−9,3380) [−2,3822] | −0,2840* (−8,4495) [−2,1882] | −0,3506* (−9,0495) [−2,8378] |

| − | Dbs | 0,4773* (5,3868) [0,3948] | 0,3704* (3,9380) [0,2599] | |

| Variables políticas | ||||

| + | Efectiv_global | −1,6935* (−6,1341) [−0,3319] | −1,3892* (−7,3655) [−0,2197] | |

| + | Efectiv_pol | 2,9962* (8,2376) [0,2403] | 2,0965* (5,6118) [0,1346] | 2,6752* (7,4696) [0,1724] |

| + | Derechas | −3,7575* (−7,5295) [−0,1918] | ||

| − | Nit_dem | 2,1823* (3,8539) [0,2007] | 1,8018* (4,4527) [0,1349] | 1,3014* (3,7808) [0,0987] |

| + | Pol_global | −12,9881* (−5,8140) [−0,3850] | −9,3880* (−3,6204) [−0,2245] | −10,5751* (−5,1674) [−0,2549] |

| − | Pol_dchospolíticos | −2,8039* (−4,1335) [−0,1960] | ||

| Variables institucionales | ||||

| + | Apoyo_UE | −0,0570* (−3,5639) [−0,0802] | −0,0931* (−4,8972) [−0,1349] | |

| + | Pertenencia_UE | 0,1457* (8,8940) [0,4887] | ||

| + | Conf_consumidor | −0,0921* (−6,9068) [−0,1996] | −0,1270* (−9,1948) [−0,2227] | |

| + | Sent_económico | 0,1743* (7,9792) [0,1711] | 0,1596* (8,1095) [0,1649] | |

| + | Exp_próximoaño | −0,0917* (−3,4038) [−0,1053] | ||

| + | Credibilidad | 0,0012* (4,4695) [0,2782] | ||

| Constante | 25,4311* (1,3886) | 16,6960* (2,9662) | −738,1710* (−7,6402) | |

| Predicciones (% aciertos) | 96,89 | 93,97 | 96,12 | |

| SIC | 0,3878 | 0,4373 | 0,3860 | |

| No. Observaciones | 2189 | |||

*, ** y *** indican el nivel de significación al 1%, al 5% y al 10%, respectivamente.

Entre paréntesis, debajo de las estimaciones de cada uno de los coeficientes del modelo, se encuentra el correspondiente estadístico z.

Entre corchetes se encuentra el coeficiente de la regresión logística estandarizado completamente (the fully standardized logistic regression coefficient), obtenido según Menard (2001, 2004).

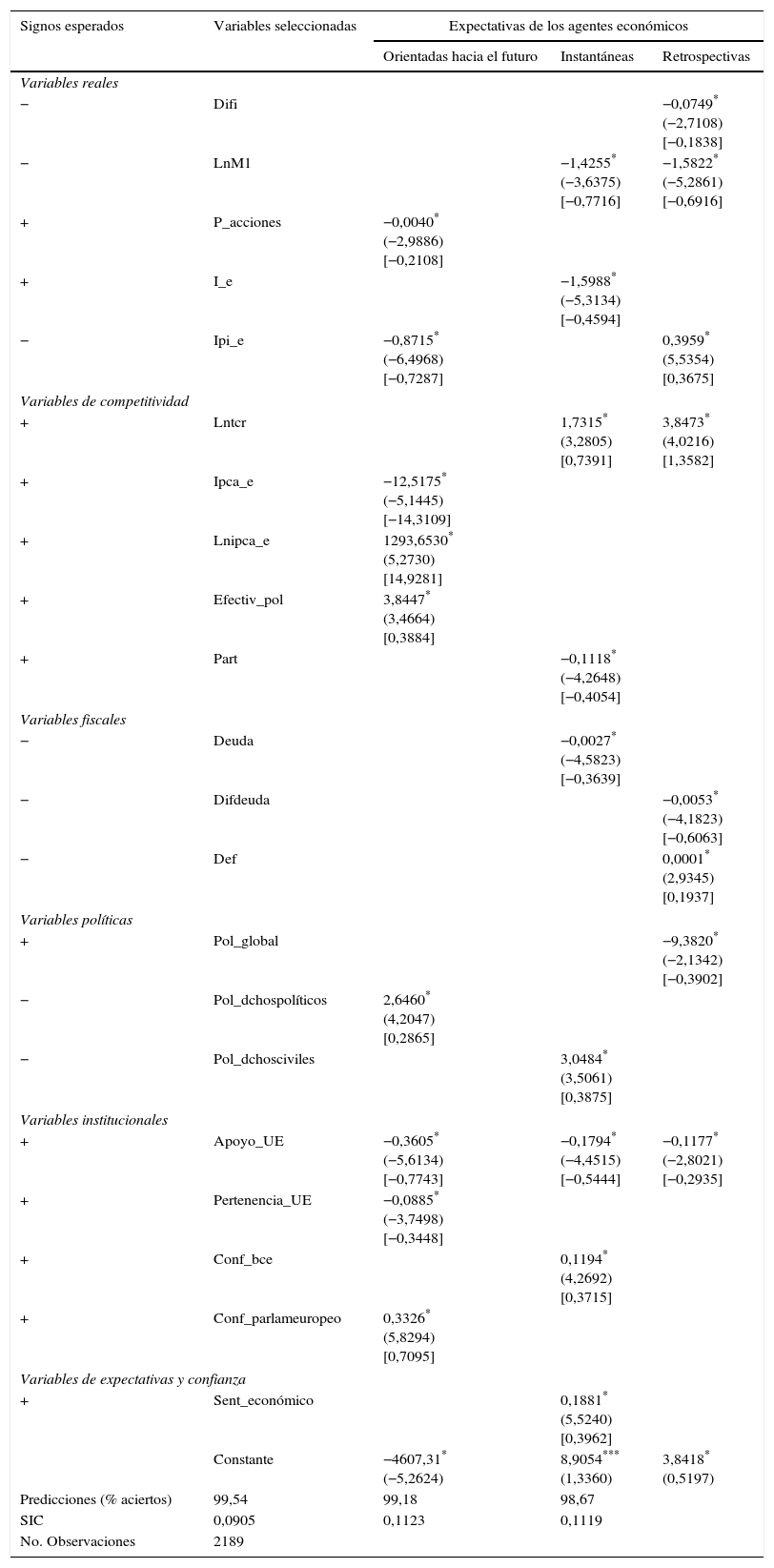

Modelo considerando peg_ledesma como variable dependiente

| Signos esperados | Variables seleccionadas | Expectativas de los agentes económicos | ||

|---|---|---|---|---|

| Orientadas hacia el futuro | Instantáneas | Retrospectivas | ||

| Variables reales | ||||

| − | Difi | −0,0749* (−2,7108) [−0,1838] | ||

| − | LnM1 | −1,4255* (−3,6375) [−0,7716] | −1,5822* (−5,2861) [−0,6916] | |

| + | P_acciones | −0,0040* (−2,9886) [−0,2108] | ||

| + | I_e | −1,5988* (−5,3134) [−0,4594] | ||

| − | Ipi_e | −0,8715* (−6,4968) [−0,7287] | 0,3959* (5,5354) [0,3675] | |

| Variables de competitividad | ||||

| + | Lntcr | 1,7315* (3,2805) [0,7391] | 3,8473* (4,0216) [1,3582] | |

| + | Ipca_e | −12,5175* (−5,1445) [−14,3109] | ||

| + | Lnipca_e | 1293,6530* (5,2730) [14,9281] | ||

| + | Efectiv_pol | 3,8447* (3,4664) [0,3884] | ||

| + | Part | −0,1118* (−4,2648) [−0,4054] | ||

| Variables fiscales | ||||

| − | Deuda | −0,0027* (−4,5823) [−0,3639] | ||

| − | Difdeuda | −0,0053* (−4,1823) [−0,6063] | ||

| − | Def | 0,0001* (2,9345) [0,1937] | ||

| Variables políticas | ||||

| + | Pol_global | −9,3820* (−2,1342) [−0,3902] | ||

| − | Pol_dchospolíticos | 2,6460* (4,2047) [0,2865] | ||

| − | Pol_dchosciviles | 3,0484* (3,5061) [0,3875] | ||

| Variables institucionales | ||||

| + | Apoyo_UE | −0,3605* (−5,6134) [−0,7743] | −0,1794* (−4,4515) [−0,5444] | −0,1177* (−2,8021) [−0,2935] |

| + | Pertenencia_UE | −0,0885* (−3,7498) [−0,3448] | ||

| + | Conf_bce | 0,1194* (4,2692) [0,3715] | ||

| + | Conf_parlameuropeo | 0,3326* (5,8294) [0,7095] | ||

| Variables de expectativas y confianza | ||||

| + | Sent_económico | 0,1881* (5,5240) [0,3962] | ||

| Constante | −4607,31* (−5,2624) | 8,9054*** (1,3360) | 3,8418* (0,5197) | |

| Predicciones (% aciertos) | 99,54 | 99,18 | 98,67 | |

| SIC | 0,0905 | 0,1123 | 0,1119 | |

| No. Observaciones | 2189 | |||

* y *** indican el nivel de significación al 1% y al 10%, respectivamente.

Entre paréntesis, debajo de las estimaciones de cada uno de los coeficientes del modelo, se encuentra el correspondiente estadístico z.

Entre corchetes se encuentra el coeficiente de la regresión logística estandarizado completamente (the fully standardized logistic regression coefficient), obtenido según Menard (2001, 2004).

Teniendo en cuenta la amplia variedad de indicadores significativos que explican la probabilidad de que la autoridad monetaria se decante por un régimen cambiario fijo, no solo cuando se analizan las tres variables dependientes, sino igualmente cuando son analizadas las tres alternativas en el proceso de formación de expectativas, nos centramos en la interpretación de aquellas variables que muestran una mayor repercusión sobre la probabilidad de interés. A grandes rasgos, se puede apreciar que el grupo de las variables que miden la competitividad sobresale claramente frente al resto de grupos de factores explicativos a la hora de entender la probabilidad de que la autoridad monetaria se decante por un régimen cambiario fijo, tanto atendiendo a su poder explicativo —tal y como indican sus correspondientes coeficientes estandarizados— como a la persistencia con que aparecen en los diferentes modelos. Entre ellas destacan el logaritmo del índice de precios de consumo armonizado del país de referencia (Zona Euro) que se muestra como uno de los factores más importantes a tener en cuenta al plantearse adoptar un sistema de tipos de cambio fijo. A medida que este indicador, útil para cuantificar la inflación de la Zona Euro, advierta un empeoramiento en la competitividad en esta Zona, se producirá una mejora en términos relativos en la economía doméstica, incentivando la elección del esquema fijo o consolidándolo en el tiempo en el caso de haberse adoptado con anterioridad. Otra variable a resaltar dentro del grupo de las variables competitivas es el tipo de cambio real y su correspondiente logaritmo. En el caso de este último factor, además de contar con una influencia importante sobre la variable dependiente, es la variable que con mayor asiduidad aparece en los diferentes modelos: en ocho de los nueve modelos estimados. Dentro de este mismo grupo, con un menor poder explicativo pero con una frecuente presencia en los modelos, se encuentra la variable que mide la diferencia en los costes laborales. Fuera del grupo de las variables competitivas podríamos destacar la paridad central en el grupo de los condicionantes que miden las presiones especulativas y el logaritmo del agregado monetario M1 (Zona Euro), que se identifica como un factor clave para la elección de un régimen cambiario de tipos de cambio fijos por parte de la autoridad monetaria. Otra variable de interés es la que cuantifica la libertad general del país, recogiendo tanto los derechos políticos (considerando diferentes aspectos como el proceso electoral, el pluralismo político y de participación y el propio funcionamiento del gobierno) como los derechos civiles (reflejando la libertad de expresión y de convicciones, los derechos sindicales, el estado de derecho y la autonomía personal y de derechos individuales). Además, cuando analizamos otras variables de carácter político más específicas, se pone de manifiesto el papel tan relevante que desempeña dicha categoría, con independencia de si los agentes económicos forman sus expectativas de forma retrospectiva, instantánea o bien orientadas hacia el futuro, y esto es así independientemente de la variable dependiente que se estudie. Entre las que mayor capacidad explicativa presentan se encuentra la efectividad política y global, así como la que identifica si el gobierno presenta una ideología de derechas con la finalidad de evitar elevadas tasas de inflación y de paro. El logaritmo del agregado monetario M1 (doméstico) también se identifica como un factor clave para la elección de un régimen cambiario de tipos de cambio fijos por parte de la autoridad monetaria.

Atendiendo a los criterios de selección, el mejor modelo estimado se corresponde con el asociado a la última variable dependiente (peg_ledesma) cuando los agentes económicos forman sus expectativas tomando como referencia la evolución futura de las principales variables macroeconómicas. Esta especificación permite lograr un 99,54% de aciertos en sus predicciones y un criterio de información bastante reducido en relación con el resto (SIC=0,0905). Los resultados de la estimación de este modelo reiteran la importancia del control de las tasas de inflación, debido a que las variables con mayor peso en sus correspondientes coeficientes estandarizados y, por tanto, con mayor impacto sobre la decisión de adoptar un esquema cambiario fijo son el índice de precios armonizado de la economía nacional y el logaritmo de este indicador correspondiente a la Zona Euro. Además, en este modelo resalta el gran poder explicativo que muestra la mayor o menor libertad de la economía doméstica asociada a la valoración de los aspectos políticos (Pol_dchospolíticos) así como a la efectividad política (Efectiv_pol), fundamentada en la estabilidad del gobierno a través de la durabilidad del mismo en el poder. También se aprecia que la economía doméstica toma como referencia la actividad productiva nacional de las ramas industriales de la Zona Euro, excluyendo el sector de la construcción, ya que el índice de producción industrial extranjero (Ipi_e) es otra de las variables explicativas de mayor repercusión en este modelo. Por último, tanto en este modelo como en el asociado a centrarse en la evolución presente de las principales macromagnitudes en la formación de expectativas, revelan que además de las variables de apoyo y confianza a algunas instituciones europeas (Conf_parlameuropeo y Apoyo_UE), indicadores sobre las expectativas que presentan los agentes económicos sobre la evolución de la economía (Sent_económico y Conf_consumidor) son relevantes cuando se trata de analizar los factores condicionantes de la estabilidad del sistema cambiario.

6ConclusionesCon el propósito de anticipar posibles crisis cambiarias, este trabajo analiza un amplio conjunto de variables identificadas a lo largo de las diferentes corrientes de pensamiento, desde los modelos de primera hasta los modelos de cuarta generación, añadiendo factores de carácter político, institucional o de confianza y expectativas, tratando de determinar cuáles presentan un mayor poder explicativo en la sostenibilidad del tipo de cambio fijo de facto.

Considerando la metodología propuesta por Acosta-González y Fernández-Rodríguez (2007), con la finalidad de sintetizar la máxima información en el menor número de factores explicativos se observa variedad en las variables explicativas dependiendo de la variable dependiente y del proceso de formación de expectativas que se analice. Si bien es cierto que la expansión del agregado monetario nacional, la reducción en el volumen de reservas o el empeoramiento de la balanza por cuenta corriente doméstica cuestionan el mantenimiento del régimen cambiario fijo, existen otros factores que repercute en mayor magnitud4 sobre la probabilidad de interés, especialmente formados por aquellas variables que cuantifican la competitividad, especialmente la tasa de inflación y los tipos de cambio.

Atendiendo a los criterios de selección, el modelo más apropiado para explicar la probabilidad de interés es el asociado a la tercera variable dependiente cuando se tiene en consideración la evolución futura de las principales variables macroeconómicas en la formación de expectativas. En particular, el porcentaje de aciertos de sus predicciones supera el 99% (en concreto un 99,54%) y además el criterio de información es el más reducido. En este caso, los factores explicativos de mayor repercusión son los indicadores que cuantifican la tasa de inflación —tanto la nacional como la extranjera—, la libertad de derechos políticos, la efectividad política y variables vinculadas a la confianza en las instituciones europeas y las expectativas de los agentes sobre la evolución económica nacional.

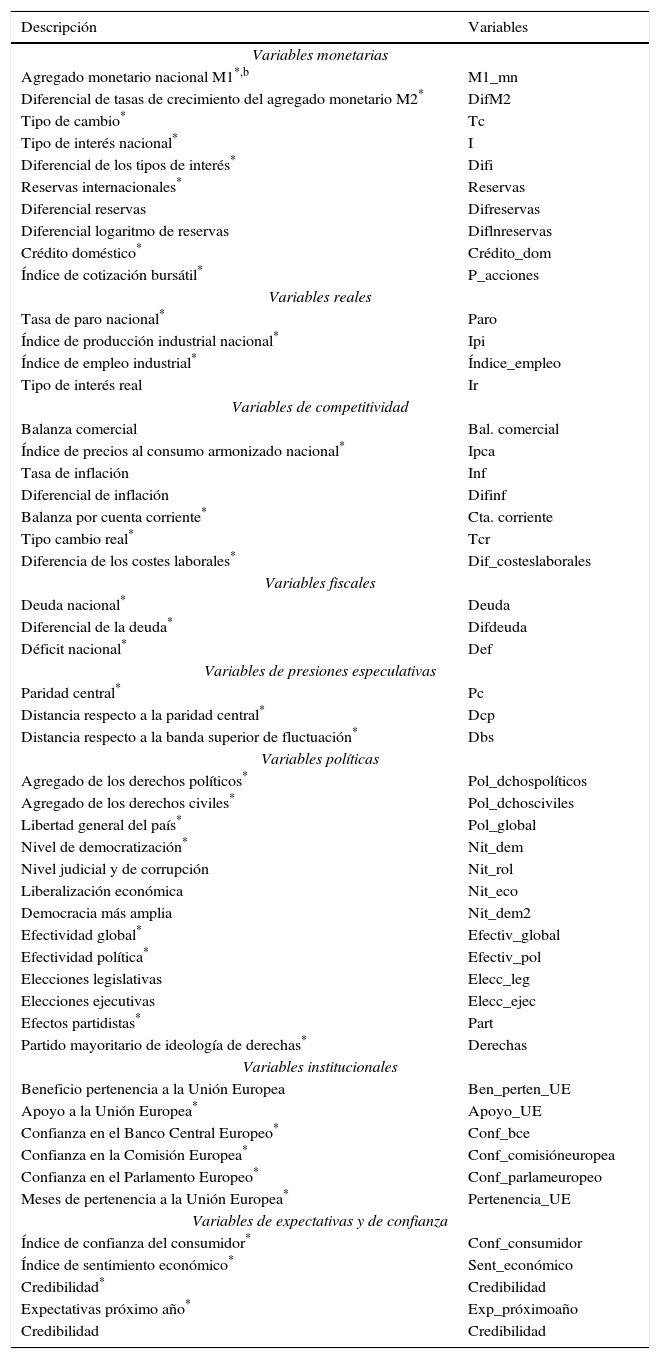

Descripción de las variables consideradasa

| Descripción | Variables |

|---|---|

| Variables monetarias | |

| Agregado monetario nacional M1*,b | M1_mn |

| Diferencial de tasas de crecimiento del agregado monetario M2* | DifM2 |

| Tipo de cambio* | Tc |

| Tipo de interés nacional* | I |

| Diferencial de los tipos de interés* | Difi |

| Reservas internacionales* | Reservas |

| Diferencial reservas | Difreservas |

| Diferencial logaritmo de reservas | Diflnreservas |

| Crédito doméstico* | Crédito_dom |

| Índice de cotización bursátil* | P_acciones |

| Variables reales | |

| Tasa de paro nacional* | Paro |

| Índice de producción industrial nacional* | Ipi |

| Índice de empleo industrial* | Índice_empleo |

| Tipo de interés real | Ir |

| Variables de competitividad | |

| Balanza comercial | Bal. comercial |

| Índice de precios al consumo armonizado nacional* | Ipca |

| Tasa de inflación | Inf |

| Diferencial de inflación | Difinf |

| Balanza por cuenta corriente* | Cta. corriente |

| Tipo cambio real* | Tcr |

| Diferencia de los costes laborales* | Dif_costeslaborales |

| Variables fiscales | |

| Deuda nacional* | Deuda |

| Diferencial de la deuda* | Difdeuda |

| Déficit nacional* | Def |

| Variables de presiones especulativas | |

| Paridad central* | Pc |

| Distancia respecto a la paridad central* | Dcp |

| Distancia respecto a la banda superior de fluctuación* | Dbs |

| Variables políticas | |

| Agregado de los derechos políticos* | Pol_dchospolíticos |

| Agregado de los derechos civiles* | Pol_dchosciviles |

| Libertad general del país* | Pol_global |

| Nivel de democratización* | Nit_dem |

| Nivel judicial y de corrupción | Nit_rol |

| Liberalización económica | Nit_eco |

| Democracia más amplia | Nit_dem2 |

| Efectividad global* | Efectiv_global |

| Efectividad política* | Efectiv_pol |

| Elecciones legislativas | Elecc_leg |

| Elecciones ejecutivas | Elecc_ejec |

| Efectos partidistas* | Part |

| Partido mayoritario de ideología de derechas* | Derechas |

| Variables institucionales | |

| Beneficio pertenencia a la Unión Europea | Ben_perten_UE |

| Apoyo a la Unión Europea* | Apoyo_UE |

| Confianza en el Banco Central Europeo* | Conf_bce |

| Confianza en la Comisión Europea* | Conf_comisióneuropea |

| Confianza en el Parlamento Europeo* | Conf_parlameuropeo |

| Meses de pertenencia a la Unión Europea* | Pertenencia_UE |

| Variables de expectativas y de confianza | |

| Índice de confianza del consumidor* | Conf_consumidor |

| Índice de sentimiento económico* | Sent_económico |

| Credibilidad* | Credibilidad |

| Expectativas próximo año* | Exp_próximoaño |

| Credibilidad | Credibilidad |

Variables que han sido identificadas como significativas por los modelos estimados para explicar nuestra variable de interés.

Las variables que sean la transformación logarítmica de las algunas de las variables empleadas en el trabajo se denotan con un «Ln» delante de la variable explicativa. Asimismo, aquellos factores explicativos correspondientes a la economía de referencia (Zona Euro) se denotarán con el mismo nombre de la variable nacional con la diferencia que finalizarán en «_e».

Aunque Croacia se convirtió en el Estado miembro número 29 de la UE el 1 de julio de 2013, lo consideraremos como país candidato, ya que ese era su estatus durante la muestra examinada.

El algoritmo de este procedimiento está implementado en código R, en un programa denominado Amelia. Está disponible en la web del autor, http://gking.harvard.edu.

El conjunto de variables reales, monetarias, de competitividad, fiscales, de presiones especulativas, políticas, institucionales e indicadores de expectativas y confianza de los agentes utilizadas en este trabajo suman un total de 71 variables explicativas o factores. Todas ellas se encuentran en el Anexo 1.

Por cuestión de espacio, los efectos marginales no se muestran en este trabajo; sin embargo, los interesados podrán solicitarlos a los autores.