Apoyándose en nuevas series estadísticas de stocks de capital físico (o instalado) y de capital humano, totalmente reconstruidas, este artículo tratará de contribuir a la mejora de las explicaciones del crecimiento económico de China en el largo plazo. Se inicia con la presentación de nuestras bases de datos originales que utilizamos más tarde, haciendo hincapié en los métodos de construcción de varios stocks de capital físico (parte 1) y de capital humano (parte 2) sobre el período de 1952 a 2012. Luego se ofrecen estimaciones econométricas, teniendo en cuenta los cambios institucionales que han caracterizado esta trayectoria de crecimiento, y llevadas a cabo en el marco de una larga gama de modelos teóricos que van desde especificaciones solowianas estándar o aumentadas hasta formalizaciones linealizadas de crecimiento endógeno, incluyendo indicadores de investigación y desarrollo (I&D) para aclarar la cuestión de las contribuciones factoriales al crecimiento del PIB de China en el largo plazo (parte 3).

Supported by new statistical series on stocks of physical capital and of human capital built for the occasion, this article attempts to improve the explanation of China's economic growth in the long term. It begins by presenting the original databases that will be used later, emphasising the construction methods of different stocks of physical capital (Part 1) and stocks of human capital (Part 2) for China in the period from 1952 to 2012. It then offers econometric estimates made within the framework of a broad range of theoretical models, ranging from standard or augmented Solowian specifications until more or less sophisticated linearised formalisations of endogenous growth, with research-and-development (R&D) indicators, in order to clarify the question of the factors that contribute to the long-term Chinese GDP growth (Part 3).

Cada vez más integrada en la economía mundial, China ha experimentado un fuerte crecimiento económico en el largo plazo, lo que permite hoy a este país ocupar los primeros lugares de las clasificaciones internacionales en términos de producciones y de exportaciones. Este fenómeno es uno de los más notables observados en las últimas décadas, pero también uno de los más discutidos. La acumulación de capital físico (o instalado), que caracteriza la industrialización de la economía china, y la de capital humano, como lo demuestra su mejora en los indicadores de educación, se citan a menudo entre las causas que explican este desarrollo. Sin embargo, la relación entre estos dos factores de producción es muy compleja, y moviliza mecanismos dinámicos que han acompañado a la transformación de las estructuras productivas y de las especializaciones comerciales de este país con el tiempo, para colocarlo hoy en día al nivel mundial por delante de los países productores y exportadores de bienes manufacturados. El análisis de estas cuestiones fundamentales está condicionado por el examen técnico, con profundidad necesariamente, de las bases de datos estadísticos sobre estos dos factores físico y humano. Proponemos aquí a nuestros lectores algunos avances en este trabajo estadístico, y elementos de aplicación econométrica realizada a partir de diversos modelos de crecimiento.

Las oportunidades para lograr, con el rigor requerido, estimaciones econométricas de modelos de crecimiento de largo plazo con series temporales aplicadas, en el caso de China todavía se ven obstaculizadas por el carácter incompleto y/o insatisfactorio de las bases de datos estadísticos disponibles sobre estas variables claves para la comprensión de la dinámica de acumulación: los stocks de capital físico (o instalado) y de capital humano. Es el caso de los anuarios oficiales, especialmente los del National Bureau of Statistic of China (NBS)1, que hasta la fecha no proporcionan series de stocks de capital físico, sino también de las bases de datos puestos a la disposición del público por investigadores o redes de investigación, como las de Penn World Tables (PWT)2 para el capital físico, o de Barro y Lee (1993) para el capital humano, las cuales tienen, las unas y las otras, insuficiencias.

Respecto al capital físico, los problemas se refieren sobre todo a la escasez de datos antiguos o, en el período reciente, a la existencia de rupturas estadísticas, como la de 1993, que marcó la transición de la contabilidad según el Sistema de Balances en Productos Materiales (MPS, por Material Products Balance System) al Sistema de Cuentas Nacionales (SNA, por System of National Accounts). Esta transformación hace que sean difíciles las comparaciones temporales —y a fortiori transversales— con series chinas. Economistas como Gregory C. Chow sí han reconstruido ellos mismos series de stocks de capital al nivel nacional, regional o sectorial. A nuestro juicio, las series más sólidamente elaboradas se deben a Chow (1993) y sus coautores, pero ya no están disponibles desde 1993, cuando se detuvo la publicación de documentos necesarios para su construcción. Las PWT incluyen China, pero en varios puntos sensibles las explicaciones dadas por sus estadísticos son borrosas, por no distinguir las especificidades de este país. En cuanto a las otras series disponibles, sus métodos de cálculo son a menudo teñidos de sesgos de estimación, asociados a una interpretación aproximada del método de inventario perpetuo (MIP), método que será aquí el nuestro. Nuestras críticas de esta literatura, explicitadas en un artículo anterior (Long y Herrera, 2015a), se centran en la parametrización cuestionable de los niveles iniciales de stock de capital físico y de los valores de las tasas de depreciación, en los contenidos indeterminados de las series de inversión y en las elecciones inadecuadas de índices de precios utilizados por una mayoría de los autores.

Los intentos de construcción de stocks de capital humano, mucho menos numerosos, son aún más problemáticos. En primer lugar, no hay en China estadísticas oficiales que midan el nivel medio de educación. Además, los datos de las PWT, concebidos a partir de las series de números promedios de años de estudios de Barro y Lee (2012) y de rendimientos de la educación à laPsacharopoulos (1994), tienen deficiencias y subestiman, muy claramente en nuestra opinión, el nivel de capital humano chino. Y si la base de datos proporcionada por Barro y Lee (2012) es de mejor calidad, el hecho de que solamente se inició en 1970 y que tiene una frecuencia de 5 años sigue planteando problemas para la econometría. Por lo tanto, vamos a tener que construir nuestros propios stocks no solo de capital físico, sino también de capital humano.

Apoyándose de esta manera en nuevas series estadísticas para estas dos variables claves, este artículo tratará de resolver algunas de las deficiencias mencionadas y así contribuir a mejorar las explicaciones del crecimiento económico a largo plazo de China. Se comenzará con la presentación de las bases de datos originales que se utilizarán más adelante, haciendo hincapié en nuestros métodos de construcción de varios stocks de capital físico (parte1) y de capital humano (parte2) durante un período que se extiende desde 1952 hasta 2012. Luego se ofrecerán estimaciones econométricas, teniendo en cuenta los cambios institucionales que han caracterizado esta trayectoria de crecimiento, y llevadas a cabo en el marco de una gama de modelos teóricos que van desde especificaciones solowianas estándar o aumentadas hasta formalizaciones linealizadas más o menos sofisticadas del crecimiento endógeno, incluyendo indicadores de investigación y desarrollo (I&D), para aclarar la cuestión de las contribuciones factoriales al crecimiento del PIB de China en el largo plazo (parte3).

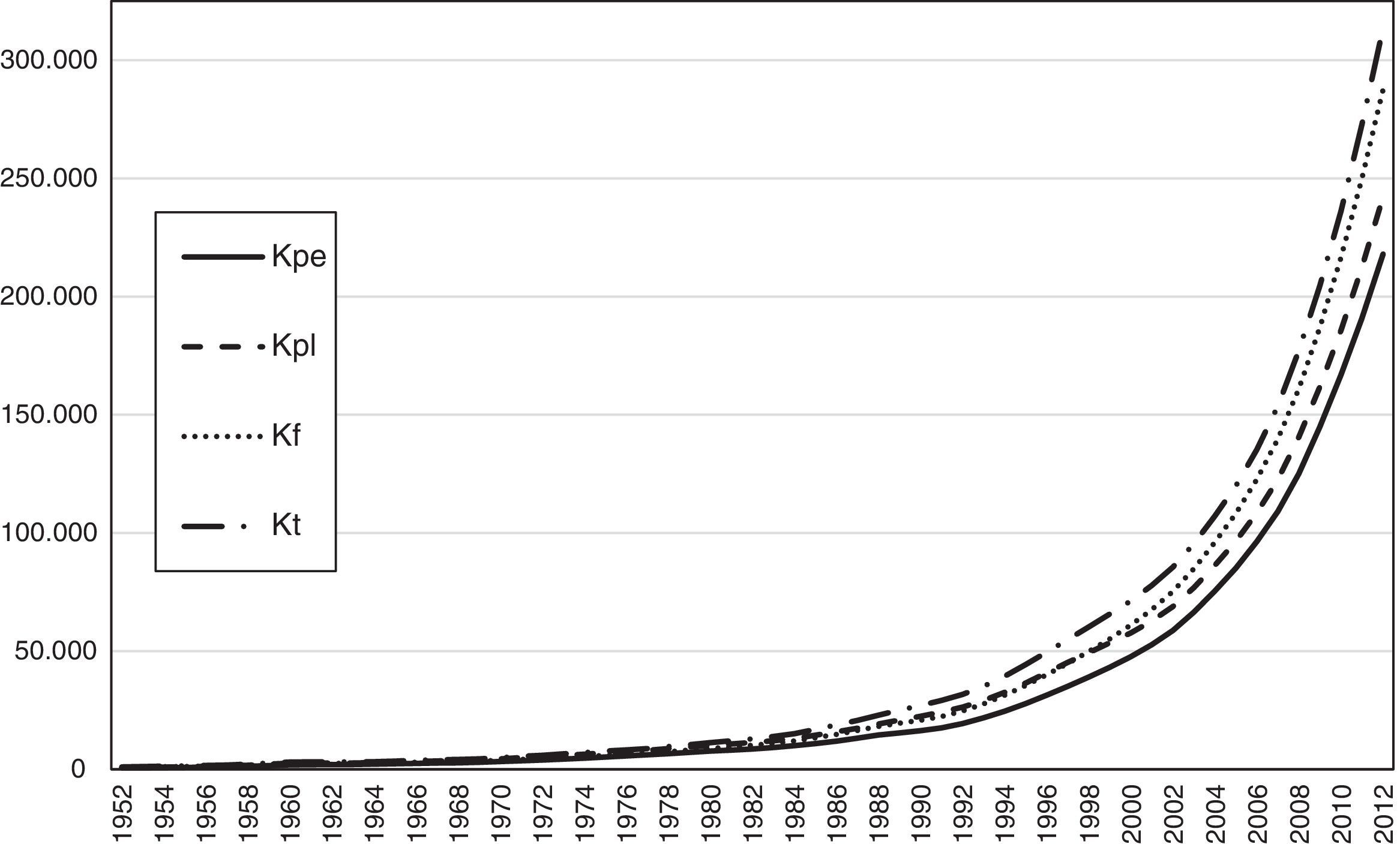

2Construcción de las series de stocks de capital físicoLa literatura disponible es a menudo poco clara sobre los contenidos de los stocks de capital físico (o instalado), especialmente en relación con la inclusión o no de las tierras y los inventarios. Para superar este problema, se distinguen cuatro stocks de capital físico, K: 1)un stock productivo stricto sensu, Kpe, sin las tierras ni los inventarios; 2)un stock productivo lato sensu, KPI, incluyendo los inventarios, pero no las tierras; 3)un stock de capital fijo, KF, con tierras, pero sin inventarios, y 4)un stock de capital total, KT, que integra tierras e inventarios.

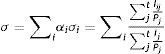

Utilizamos el método del inventario permanente (MIP) para la construcción de estas series3:

donde Kt es el nivel de stock de capital físico al final del año t, It el flujo de inversión durante este mismo año t, Pt el índice de precios correspondiente, y σ la tasa de depreciación del stock de que se trate. Siguiendo el uso de la contabilidad china, consideraremos los cien millones de yuanes (o yì) como unidad de medida de las grandes escrituras monetarias.

El año de base más retrasado para estimar los niveles iniciales de stocks de capital es 1952, cuando se completó la reunificación del territorio continental de China y se estableció el NBS, cuyas estadísticas deberían apoyar los cálculos de los Planes. Ante la imposibilidad de utilizar stocks de capital extraídos de datos históricos fiables, debido a la falta de datos anteriores a 1952, debemos derivar nuestros stocks de capital iniciales de una evaluación del ratio capital-producto. Pero a diferencia de las estimaciones, que avanzan con frecuencia un alto coeficiente de capital —igual a 3,0 para Perkins (1988), Zhang (1991) y He et al., 2003, entre otros, o a 2,6 en las PWT de 2008— sugerimos por nuestra parte un valor más sensato para este parámetro. En efecto, el riesgo de fijar un stock de capital inicial demasiado alto es lograr una tasa de crecimiento de este stock excesivamente baja. Por lo tanto, a partir de datos disponibles para la región de Shanghai —la mejor dotada en estadísticas— respecto a las superficies de los terrenos edificados entre 1952 y 1953 y del valor correspondiente de esta inversión, evaluamos un precio implícito del capital de tierras y terminamos con un coeficiente de capital de 1,89. Teniendo en cuenta el hecho de que el coeficiente de capital de la China entera debe ser sensiblemente menor que el de su región más desarrollada, parece razonable elegir una relación capital-output de 1,50 para el país en su conjunto4. Este valor está confirmado por un proceso de iteraciones.

Sobre esta base, se estima un stock de capital productivo estrecho para China usando la serie de valores iniciales corrientes de los activos fijos (sin tierras ni inventarios) en Shanghai desde 1949, propuesta por el Yearbook of Shanghai, aceptando aquí la segunda condición de Inada: Y=λf(K, M)=f(λK, λM), donde Y es el producto, K el capital, M un factor agregado de los otros inputs y λ una constante. Si la función de producción es homogénea de grado 1 y el PIB de Shanghai Ys es una proporción λ del PIB chino, entonces el capital de Shanghai Ks también es proporcional al capital chino K: Ys=f(Ks, Ms)=λY=λf(K, M)=f(λK, λM), donde Ms representa el factor agregado de inputs no capitales en Shanghai. Y asumimos: Ks / K = Ys / Y. El ratio del PIB al stock de capital se supone lo mismo en Shanghai y al nivel nacional en 1952. Para el año de base, los PIB de Shanghai y de China fueron 36,66 y 679,00, respectivamente. Tomando en cuenta que el stock de capital productivo en el sentido estricto de Shanghai tenía un valor de 33,65 en esa fecha, entonces el de China (KPe) debería valer 623,25. Nuestro capital productivo es bastante cerca del stock de capital fijo establecido por Chow (1993) para 1952 (582,76) —la estimación más fiable de la literatura, a nuestra opinión. Si se añaden los inventarios tales y como aparecen en las series de PIB calculado según el enfoque amplio (73,00), logramos el capital productivo lato sensu para China (KPl), con inventarios: 696,25. Asumiendo que se verifica el hecho estilizado kaldoriano de coeficiente de capital constante (1,50) para todo el país, se estima el stock de capital total (KT), incluyendo también las tierras: 1.018,50. Sustrayendo las tierras (322,25), encontramos el capital fijo (KF): 945,50.

Estos cuatro stocks de capital iniciales calculados de este modo, sus respectivos ámbitos deben ser estrictamente compatibles, en cuanto a la integración de las tierras y de los inventarios, con los flujos de inversión, permitiendo incrementarlos. Varias series de inversión están disponibles, pero solamente son exhaustivas las de las formaciones brutas de capital y de capital fijo desde 1952. El primero de estos conceptos (gross capital formation), que viene de la descomposición del PIB en línea con un enfoque amplio, y adaptado a las definiciones elaboradas por el MIP, comprende el segundo (gross fixed capital formation), más los inventarios. Sin embargo, parte de la formación bruta de capital fijo se refiere a los gastos relacionados con las inversiones no productivas (construcción de viviendas, adquisición de terrenos…). Así, desde 1952 hasta la actualidad se utiliza la serie de formación bruta de capital (FBC), que contiene las tierras y los inventarios, para construir la del stock de capital total (KT), y la serie de formación bruta de capital fijo (FBCF), con las tierras pero sin los inventarios, para la del capital fijo (KF).

Sin embargo, reconstituir las series de los dos stocks de capital productivo (KPe y KPl) requiere la deducción de los flujos de inversión no productiva de FBCF. Para esto, utilizamos una serie de inversión en las construcciones de viviendas residenciales, incluyendo las tierras y otros componentes improductivos, proporcionada por los Finance Yearbooks of China desde el año 1982. Antes de esa fecha, la que se utiliza es la serie de inversión en construcciones no productivas, la cual incluye las viviendas residenciales. Como el alcance de esta última serie solo cubre las inversiones de las unidades de producción estatales, pero no las de las instituciones colectivas o del sector privado, también debemos evaluar las inversiones en construcciones no productivas para toda la economía. Así, con el fin de no subestimar la inversión no productiva desde 1952 hasta 1981, tomamos en cuenta los pesos relativos (αj) de las empresas del Estado en los planos de 5años sucesivos (j):

donde IPe es la inversión de capital productivo, CNP la de construcciones no productivas y CHR la de viviendas residenciales. Las proporciones respectivas de la inversión en capital fijo de las entidades estatales en la inversión nacional se estiman así y se asumen iguales a las dadas por la serie de inversiones no productivas, expresada en promedio sobre 5años. Entonces, integrando los stocks, por último deducimos la otra serie de capital productivo, IPl.

La conversión de precios corrientes en precios constantes, lo que obliga a tener a disposición índices de precios para nuestras series de inversiones, es delicada. No es exagerado decir que esa dificultad no se ha resuelto satisfactoriamente en la literatura sobre el tema estudiado. La falta de datos ha llevado a algunos autores a cometer graves imprudencias5 —consistiendo, por ejemplo, a reemplazar el índice de precios de la inversión en capital al nivel nacional por el de Shanghai— que conducen con frecuencia a regresiones espurias en el sentido de Granger y Newbold (1974). De hecho, es casi la totalidad de los trabajos utilizando índices de precios chinos que no se ha realizado correctamente, ya que la sustitución de un índice de precios por otro supone que existe entre ellos una relación lineal que se caracteriza por un coeficiente unitario y una constante cero en su regresión.

En estas circunstancias, para definir la naturaleza de la relación eventual entre los índices de precios de la inversión en capital fijo de Shanghai (PS) y de la totalidad de China (PC), y para tomar una decisión a propósito de la cuestión de su estacionalidad —y por lo tanto la de un posible uso de PS para reconstruir la serie PC—, llevamos a cabo unas pruebas de raíz unitaria sobre estas variables, expresadas en niveles. Para nuestra muestra (de 24 puntos) y con un parámetro de truncamiento del número de retardos de la función de autocorrelación puesto a dos6, una gran mayoría de las pruebas de raíz unitaria realizadas para PC y PS (o sea, Dickey-Fuller aumentado, Elliott-Rothenberg-Stock, Kwaitkowski-Phillips-Schmidt-Shin, Phillips-Perron y Ng-Perron)7 indican que los dos índices de precios en niveles son no estacionarios. Este resultado confirma que los autores que no han comprobado muy cuidadosamente la estacionalidad de sus series cronológicas estaban equivocados. En efecto, nuestras propias pruebas tienden a mostrar que, si las diferencias primeras de PC (DPC) y PS (DPS) no son estacionarias, por el contrario, sí son estacionarias sus diferencias segundas (D2PC y D2PS): Pc∼I(2) y PS∼I(2). Así, en PC y PS, siendo integrados de orden2, no puede haber ni relación lineal (Pc≡PS), ni relación de cointegración del primer orden entre estos dos índices; y eso al contrario de lo que presuponen muchos autores cuando utilizan PS en lugar de PC (Zhang y Zhang, 2003, entre otros).

Tenemos que identificar cuidadosamente la relación de cointegración susceptible de existir entre PS y PC —probablemente de orden2— de manera a estar autorizados a utilizar la serie PS para reconstruir la de PC. Adoptamos un método univariado à laEngle-Granger (1987), que consiste en probar una relación de cointegración de primer orden entre DPS y DPC, a fin de poder utilizarla, si ella existe, para estimar la relación entre Ps y Pc. A causa de que DPS y DPC se encuentran cointegradas de orden1, podemos utilizar, siguiendo la idea de Stock (1987), los estimadores de los mínimos cuadrados ordinarios (MCO), superconvergentes y eficaces, como relación de cointegración para estimar el enlace entre PS y PC. Como la serie de los residuos de la regresión en MCO es estacionaria, la relación entre las variables estacionarias explicada y explicativas es lineal. Los estimadores en MCO describen una relación de cointegración y la prueba de cointegración se convierte entonces en prueba de estacionalidad de los residuos. Sin embargo, como los valores críticos de las pruebas ADF ya no se pueden ser utilizados para caracterizar la estacionalidad de los residuos, debemos definir un valor crítico de simulación, à laMacKinnon (1996). La relación encontrada entre Ps y Pc presenta una no-linealidad, lo que confirma que estos dos índices no son sustituibles. Pero describiendo las evoluciones de precios después del año 1990, esta relación no se puede aplicar a la trayectoria anterior de PCt. Así se complementa la serie de PS mediante la del índice de los precios de la formación de capital (con base 100 para 1952), tal como aparece en los Yearbooks of Shanghai.

Al estar disponibles los índices de precios de las formaciones brutas de capital y capital fijo, podemos calcular dos índices de precios distintos, con o sin los inventarios, para construir las series de inversión asociadas, anotando PFBCSt y PFBCCt los índices de precios de la formación bruta de capital en Shanghai y en China, respectivamente, y PFBCFSt y PFBCFCt los de la formación bruta de capital fijo al nivel de Shanghai o nacional. El hecho de que los cuatro índices de precios están cointegrados al orden2 lleva a estimar dos relaciones de cointegración: por una parte, entre PFBCSt y PFBCCt; por otra, entre PFBCFSt y PFBCFCt. Estos cuatro índices se recalculan por el método anteriormente explicado a partir de los Yearbooks of Shanghai y de Gross Domestic Products of China. Las estimaciones econométricas realizadas sobre el período 1952-2004 permiten finalmente calcular los índices de precios desde 2005 hasta 2012 (es decir, 8 puntos). El tamaño de la muestra aumenta de 24 a 53 y 61 observaciones, lo que mejora sensiblemente la credibilidad de nuestras pruebas empíricas.

El MIP selecciona una tasa de depreciación total constante. El capital K es la suma al infinito de las inversiones pasadas ponderadas por la edad-eficiencia, a precios constantes:

con It−τ la inversión realizada hace τ años y dτ la edad-eficiencia de los bienes de capital de edad τ. Asumimos, a la manera de Jorgenson (1996), que la edad-eficiencia de los bienes de capital disminuye geométricamente. Si σi corresponde a la tasa de depreciación para el tipo de capital indexado i, τ a la duración de vida de dichos bienes y di a la edad-eficiencia al retiro de los bienes residuales de misma categoría, podemos escribir la tasa de depreciación como:

Por lo tanto, utilizamos la tasa de depreciación total para calcular las trayectorias respectivas de nuestros diferentes stocks de capital, incorporando esta vez el índice de precios:

donde αi denota la proporción de bienes de capital de tipo i en la estructura del capital total.

Apoyándose sobre los tiempos de vida de bienes de capital establecidos por los reglamentos chinos para las tres categorías que distingue el NBS, elegimos los siguientes valores: 55años para los edificios y las instalaciones, 16años para los equipos y materiales, y 25años para el resto. Suponemos valores de los bienes residuales del 10% —debido al retiro de bienes de capital que con frecuencia tienen valores de uso todavía altos, a causa de la competencia entre gobiernos locales para su «buen ranking» según sus resultados de crecimiento. Nuestros cálculos de suma ponderada de diferentes tasas de depreciación por tipo de bienes de capital conducen a la tasa de depreciación total de σ=6,68%. Esto es más que la amortización del 3,6% para los activos fijos propuesta por el NBS, que no toma en cuenta el retiro, sino solo el desgaste físico (Xu, 1999), o el 5% frecuentemente avanzado en la literatura (por ejemplo, Wang y Fan, 2000). Pero es menos que las tasas aceptadas por otros autores (Song et al., 2001), cuyas depreciaciones, calculadas a partir de duraciones de vida, valores residuales y ponderaciones de capitales diferentes a los nuestros, y sobre todo con estimaciones de índices de precios inadecuadas, generalmente superando el 10% (como en Shan, 2008) —lo que nos parece excesivo, en la medida de que el flujo de inversión arriesga de ser insuficiente para compensar la amortización y conducir a una tasa de crecimiento del stock de capital artificialmente baja.

3Construcción de las series de stocks de capital humanoAhora examinaremos la construcción del capital humano. Se entenderá este último como el producto de un nivel de educación promedio, o el número de años de estudios con diplomas per cápita, y de una población considerada. Este capital humano se asume al acumularse de manera similar al capital físico8. Para un año t, el stock de capital humano Ht es igual al del período anterior Ht−1 (neto de la tasa de depreciación σEt), más la inversión en capital humano IEt de t. Como los títulos de diplomas se registran por lo general a mediados de año, es en este momento que decidimos medir el stock de capital humano en el período t, mientras que el de capital físico es evaluado al final del año, como de costumbre. Para corregir esta diferencia de tiempo entre los dos inputs9 y hacer que su integración sea consistente en las funciones de producción que se utilizarán más adelante, se propone la siguiente fórmula de acumulación:

En t, el aumento de capital humano IEt es la suma de los productos del número de los nuevos graduados de cada tipo de educación i, λit, y del número de años acumulados de este tipo, ηt:

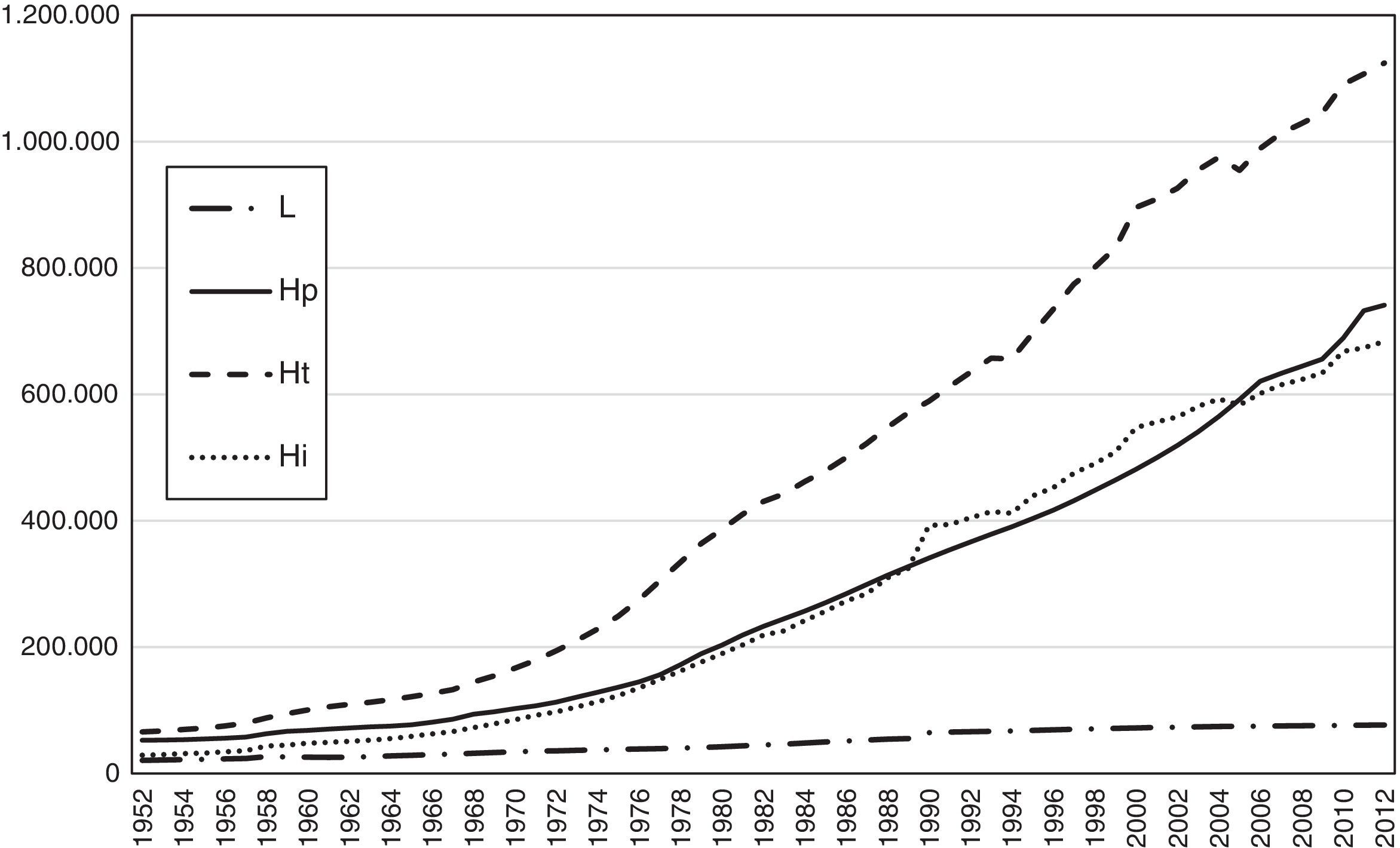

En estas condiciones, se estimarán dos categorías de stocks, utilizando los niveles medios de escolaridad correspondientes a dos poblaciones distintas: un capital humano total, calculado para la población de más de 6años, y un capital humano productivo, para la población ocupada, o sea el conjunto de las personas empleadas mayores de 16años. Estos indicadores no existen como tales en China. Así, tendremos que reconstruir nosotros mismos estas series.

Para esto, existen muchos datos oficiales, pero dispersos e incompletos. El NBS publica desde 1993 un cuadro «Población de más de seis años por edad, género y nivel de educación» en sus China Population Statistics Yearbooks. Nuevamente llamados Population and Employment Statistics Yearbooks, estos anuarios incluyen también a partir de 2006 la serie titulada «Nivel de educación de las personas empleadas». Además, está disponible la información sobre los niveles de escolaridad a través de censos de población (Population Census Years) llevados a cabo en 1964, 1982, 1990, 2000 y 2010.

Esto permite una estimación, sobre datos históricos para esos años, de valores de los niveles medios de educación, multiplicando el número de graduados de las diversas categorías de educación por la duración de estos ciclos. Conociendo el nivel de escolaridad promedio de las personas de más de 6años y la población correspondiente, se calcula el capital humano total para estos 5años de censos, y luego de forma continua desde 1993 hasta 2012. Somos también capaces de obtener en los años 2006-2012 el capital humano productivo, gracias a los niveles de educación promedios de las personas empleadas.

Podemos utilizar los valores respectivos de estos stocks como referencias para construir las series completas de stocks de capital humano por retropolación a partir de estos años, desde 1992 hasta 1952 para la primera serie, y de 2005 a 1952 para la segunda, por las fórmulas:

y:con Ejt el número medio de años de estudios de las personas con el tipo de educación j, y Ljt su número en la población considerada en la fecha t (Ejt y Ljt siendo diferentes de ηit y λit, por supuesto).

En estos cálculos, todas las enseñanzas del sistema educativo chino, más allá de los círculos preescolares, se toman en cuenta, tanto si el criterio de clasificación seleccionado es el nivel de educación (primaria, secundaria y superior) o si es la naturaleza de las formaciones consideradas (generales, profesionales…). A diferencia de los autores que, como Cai y Du (2003), han optado por excluir a la educación de los adultos de sus definiciones del capital humano, nosotros la integramos, así como todos los programas de alfabetización. Y también, lógicamente, se incorpora a las personas que estudiaron en el extranjero y regresaron a China una vez obtenidos sus diplomas. Al contrario, se dejan en un lado las formaciones realizadas en empresas, porque no llevan a diplomas y son más parecidas a procesos de tipo learning-by-doing. Aquí asumimos una propiedad de homogeneidad de los años de educación —independientemente de su calidad, susceptible de mejora con los conocimientos vinculados al progreso técnico.

Así tenemos que determinar más parámetros que para recalcular el capital físico, a saber: tasas de salida a la jubilación rt y/o de mortalidad mt, asociadas con las tasas de depreciación σEt; incrementos respectivos IEt de los stocks de capital humano, lo que requiere el conocimiento de las duraciones de ciclos de educación ηit y, para cada uno de ellos, los números de graduados λit; y niveles educativos promedios alcanzados Ejt y números de personas Ljt de estos niveles j, para así poder evaluar los valores de los stocks para los años de referencia utilizados en bases múltiples. Llamamos la atención sobre opciones importantes que hemos hecho, distintas según las definiciones del capital humano adoptadas. Se utilizan la tasa de mortalidad de las personas con más de 6años, mt+6, como depreciación del capital humano total σtT; y para el del capital humano productivo σtP, las tasas de depreciación ponderadas de los trabajadores urbanos σturb y rurales σtrur mayores de 16años. A causa de que todavía el sistema chino de pensiones se limita solo a los empleados urbanos, aceptamos para ellos una depreciación igual a la tasa de mortalidad urbana mturb más la tasa de salida a jubilación rt; y para los trabajadores rurales, solamente la tasa de mortalidad mtrur. En otras palabras:

siendo w1 y w2 las proporciones de poblaciones rural y urbana de más de 16años en el total de personas empleadas, con normalización de su suma a la unidad (w1+w2=1).

Los valores mtrur y mturb se calculan a partir de los anuarios demográficos (Population Census y Population and Employment Statistics). La tasa de salida a la jubilación de los empleados urbanos se da como ratio de la población retirándose PtR,urb a la población empleada PtE,urb:

donde PtR,urb corresponde a la población con la edad para jubilarse PtR,T,urb, menos el número de desempleados con la edad de jubilación PtR,chó,urb. La variable PtR,urb se debe calcular aquí con cuidado, porque la edad legal de jubilación ha cambiado según el periodo, el sexo y la categoría socioprofesional. La clasificación de esta última divide a los empleados entre cuatro grupos: obreros, campesinos, soldados y cuadros. Definimos como «cuadros» los ejecutivos con ciertas responsabilidades en el Partido o en el Estado (al nivel nacional, provincial y local), los directivos de instituciones públicas o colectivas, así como los ejecutivos de empresas.

La edad de jubilación se ha mantenido la misma para los hombres trabajadores o cuadros: 60años. Para las mujeres, por contra, se observan cambios, aunque esta edad a menudo ha sido de 50años para las trabajadoras y de 55años para los cuadros femeninos —última categoría que representa solo una pequeña proporción de empleo de las mujeres (del 1 al 5%). Por lo tanto, elegimos las siguientes edades de jubilación, distinguiéndolas solamente por género, desde 1952 hasta la actualidad: 60años para los hombres, 50años para las mujeres (excepto para el subperíodo entre 1958 y 1977, cuando se conserva 55años).

Todavía tenemos que calcular las poblaciones urbanas masculina y femenina con edades de 60 y 50 (o 55) años, respectivamente, y la población urbana ocupada con la edad de jubilación. Sin embargo, el NBS proporciona datos sobre la población urbana por edad y sexo desde 1983 solamente. Para conocer la estructura demográfica antes de esa fecha, solo nos informan los censos. A partir de sus puntos adyacentes (1953, 1964, 1982), se estima la población urbana con la edad de jubilación PtR,T,urb anterioramente a 1983, mediante una función tridimensional de la tasa de mortalidad de la población ρtij (edad i, sexo j, año t), como:

donde Pti,j y Pt+τi+τ,j son los números respectivos de personas del mismo grupo correspondiente a censos separados por τ años; de tal modo, las tasas de mortalidad se calculan en promedio geométrico entre dos censos, y en conformidad con la literatura demográfica (por ejemplo, estas tasas alcanzan su máximo cerca de la esperanza de vida media). Luego, utilizamos una proporción dinámica ξt de la población urbana para lograr PtR,T,urb. Es decir:

Una vez deducido el número de desempleados urbanos, y poniendo una tasa de desempleo del 4% (como se observa en promedio en el largo plazo), tenemos la tasa de salida a la jubilación de los trabajadores urbanos y, en última instancia, la tasa de depreciación del stock de capital humano productivo.

En lo que respecta a la inversión en capital humano IEt, todos los nuevos aumentos se utilizan para calcular el stock total, pero solo los que corresponden a las categorías de edad de las personas empleadas para el capital humano productivo. Para ello, necesitamos también saber la duración ηit de las diferentes formaciones y el número de graduados λit.

Respecto a λit, algunos datos del NBS que faltan tuvieron que ser completados, incluyendo los de los números de graduados: de las escuelas secundarias entre 1952 y 1997 (información que se encuentra en los documentos China Education Statistical Yearbook 1949-81 y Education Statistical Yearbooks desde 1982 hasta 1997); de la educación superior entre 1971 y 1977 (número supuesto igual a cero, debido a frecuentes interrupciones de cursos en la universidad entre 1967 y 1977); de masters y de doctorados para el período 1949-2003 (series completadas a través de los China Education Statistical Yearbooks); de programas de formación profesional durante varios períodos (estos establecimientos se han abierto en 1958, pero cerrado de 1970 a 1974); de escuelas para los trabajadores aprendices entre 1952 y 1981 (suponiendo que la mitad de los estudiantes se graduaron después de una formación de 2años en el promedio para el periodo no cubierto por los Education Statistical Yearbooks), y de los ciclos para adultos y de alfabetización entre 1952 y 2003 (datos obtenidos a partir de los dos anuarios mencionados).

Las duraciones de estudios para las formaciones ordinarias y profesionales se han mantenido bastante estables en el tiempo, con la excepción de las reformas educativas de los primeros días de la República Popular y de momentos especiales (como la Revolución Cultural). Sin embargo, estas experiencias han afectado con mayor frecuencia la educación primaria solamente, y se aplicaban únicamente en porciones del territorio. En estos casos, para calcular la duración media de un ciclo determinado (primary, junior o senior secondary schools…), se utilizan las proporciones de graduados de este ciclo —a veces con diferentes duraciones— en el total de graduados del ciclo como ponderaciones. Seleccionamos entonces las siguientes duraciones: 6años para las ordinary and primary schools, 9años para las ordinary (y vocational) junior high schools, 12años para las ordinary senior (y vocational) high schools, 15años para los post-secondary specialized colleges, vocational high schools y secondary specialized schools, 16años para los undergraduates, 19años para los masters y 22años para los PhDs (doctorados). En cuanto a la educación de los adultos, se elige un año para las adult primary schools, literacy classes y skilled-worker training schools, un año y medio para las adult high schools y los adult colleges, y 2años para los adult undergraduates. La duración media de los estudios se supone de un año y medio para los on line colleges y de 2años para los on line graduates. A propósito de los estudiantes que han hecho sus cursos en el extranjero, se consideran de vuelta con un doctorado entre 1952 y 1999 (22años de estudios) y un master entre 2000 y 2004 (19años), mientras que a partir 2005 el nivel medio se calcula mediante las series del Departamento de Educación (Service Center for Scholarly Exchange), sabiendo que más y más jóvenes van al extranjero para estudiar tan temprano que para el primer ciclo universitario. Se considera igual a cero el nivel de educación de las personas analfabetas y/o sin escolarización; personas que intervienen, sin embargo, como trabajo simple en medio de los inputs de las funciones de producción que se utilizarán.

En comparación con la construcción del capital humano total, una dificultad adicional surge en la del stock productivo, ya que el aumento de este último depende de la edad de las personas empleadas. En efecto, la edad de entrada a la escuela primaria es de 6años, período seguido por 9años obligatorios, mientras que la edad legal para trabajar es de 16años, logrados por un graduado de la escuela secundaria (junior secondary); por lo tanto, el aumento de capital humano productivo deberá incluir hasta los graduados de primer ciclo de la secundaria —pero no los de primaria—. Se utiliza una función de transición lineal para reflejar la aplicación gradual de la obligación de escolarización durante 9años entre 1986 (fecha de la ley que lo decidió) y 2006 (cuando se logró el objetivo de tasa de escolarización de cohortes de niños de 100% en todo el país)10.

Por último, sobre la base de un método que consiste en utilizar un máximo de datos históricos oficiales y, al mismo tiempo, limitar al mínimo los riesgos de errores, particularmente en relación con la determinación de los flujos de inversión y las tasas de depreciación, mediante el uso de una retropolación apoyándose en puntos de paso para nuestros stocks, recalculados gracias a los censos, nosotros somos capaces de proporcionar varias series de capital humano. A los dos stocks cuya construcción se presentó, uno de capital humano productivo (HP) y otro total (HT), vamos a añadir aquí un tercer stock, de capital humano llamado «intermediario», que combina el número de años de estudios per cápita correspondiente a toda la población y las personas empleadas con más de 16años. Por comparación con lo que existe en la literatura disponible, las estimaciones originales que ofrecemos son claramente más fiables que las series de las PWT y mejoran también —en calidad, frecuencia y/o duración— las de Cai y Du (2003) o de Barro y Lee (2012), sin dejar de ser relativamente cercanas de estas últimas.

4Estimaciones econométricas en el marco de varios modelos de crecimientoAsí pues, vamos a retener de manera alternativa o combinada como inputs de diferentes funciones de producción un total de cuatro conceptos respectivos de capital y de trabajo que ahora vamos a determinar teóricamente y probar empíricamente. En otras palabras:

Cabe precisar además que la serie del PIB de China sobre el período desde 1952 hasta 2012 es derivada de los China Statistical Yearbooks del NBS (varios años) (figs. 1 y 2).

.")

![Stocks de capital humano de China: 1952-2012 (10.000 personas [L], 10.000 personas × año [H]).](https://static.elsevier.es/multimedia/02100266/0000004100000115/v1_201711300553/S0210026617300018/v1_201711300553/es/main.assets/gr2.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNewIxTY/IEBUBnboNmkZJtMmrY2134okm5wke2RuQ5UIFoj7CkbCO7b10myslw5Y6M3IL0rcmuTQucq5UsP8Qa5H5YQS5ovY9pWerKTB2kr7row2QRIav1B46ndSJXlRrUW42DorP7SifaHMj+loqQ6cxh4z9o5G7f0zEA1BACeac/5BkRz6dolXu0UUomvwF3K54kFEHBsgiM9/rgEH8DdYwPCjX0DQcXeep6wvftmCEhWOE2yiqkffsmGQD8hSM4= "Stocks de capital humano de China: 1952-2012 (10.000 personas [L], 10.000 personas × año [H]).")

La teoría del crecimiento es una de las áreas de la economía donde se han experimentado los avances más importantes en los últimos 30años, sobre todo bajo la influencia de la «nueva teoría del crecimiento», o sea del crecimiento con un progreso técnico endógeno. El marco teórico tradicional de la macrodinámica, debido a Solow y otros en la década de 1950, se ha mejorado gracias a las explicaciones de la productividad total de los factores y el análisis de las contribuciones específicas del capital humano y la I&D, entre otros. Estos trabajos removilizan unos temas ya estudiados desde mucho tiempo por la microeconomía, como las no-convexidades. Sin embargo, no es realmente justo considerar, como Solow lo ha indicado él mismo, y otros con él, que los «nuevos» modelos de crecimiento endógeno son muy diferentes de los «antiguos». Tal es el caso del modelo AK (que vuelve a visitar a su modo los primeros modelos dinámicos keynesianos), y también de modelos más sofisticados, no lineales y que recurren más a menudo a rendimientos crecientes asociados a externalidades de la I&D y la educación. Cuando son probados empíricamente, las especificaciones de estos modelos, log-linealizadas, están muy cerca de formalizaciones solowianas aumentadas. Son precisamente estas tres categorías de modelos —solowianos, AK y con crecimiento endógeno— que utilizaremos en nuestros esfuerzos de aplicación de las series estadísticas del stock de capital físico y de capital humano. El propósito de nuestro artículo no es examinar en los detalles los problemas teóricos relacionados con el uso de estos modelos, ya que son problemas que se destacaron y se discutieron en profundidad y con relevancia por autores de muy diversas corrientes11.

Para llevar a cabo nuestras estimaciones, elegiremos aquí especificaciones derivadas de varios modelos de crecimiento. El primero de ellos, similar a una versión simple Y=AK, moviliza una función de producción lineal en un único input, que limitamos al stock de capital físico. El segundo marco teórico es el modelo solowiano, construido con una forma funcional de tipo Cobb-Douglass utilizando dos factores, estimada de manera estándar (capital físico y simple trabajo) o aumenta (capital físico y capital humano). La tercera escritura seleccionada integra la I&D, basándose en formalizaciones modernas de crecimiento endógeno.

Nuestras regresiones se realizan en mínimos cuadrados sobre las diferencias primeras de las formas logarítmicas en los niveles. Las pruebas de raíz unitaria indican que todas las tasas de crecimiento de las variables son estacionarias (Apéndice). El período de estudio es de 60 años (desde 1953 hasta 2012). A diferencia de Chow y Li (2002), que excluyen del análisis los años de fuertes fluctuaciones —una elección insatisfactoria, ya que es arbitraria y lleva a una pérdida de información—, decidimos en cuanto a nosotros incluirlos mediante la introducción de una variable cualitativa, D, para tomar en cuenta los cambios institucionales y su impacto en el crecimiento. Los años llevando la dummy, la cual es única para preservar el máximo de grados de libertad, son aquellos donde los residuos —de la estimación de la especificación de Solow de base— exceden el intervalo de confianza. Para distinguir los efectos positivos y negativos de tales cambios, D se pone al valor +1 en los años 1963-1965 (recuperación), 1984 (reforma tributaria), 1992 (gira de Deng Xiaoping) y 2007 (sobrecalentamiento), pero a −1 durante los choques de 1960-1962 (recesión), 1967 (inicio de la Revolución Cultural), 1976 (muerte de Mao Zedong) y 1989-1990 (fuerte agitación política).

Nuestro primer conjunto de estimaciones se lleva a cabo a partir de la siguiente ecuación:

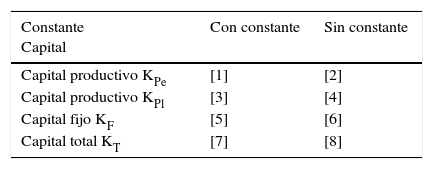

donde gYt y gKit son las tasas de crecimiento del PIB y del stock de capital físico i, como lo hemos definido según cuatro concepciones diferentes, con o sin constante c (tabla 1).

Clasificación de las regresiones de los modelos AK según el input de capital físico

| Constante Capital | Con constante | Sin constante |

|---|---|---|

| Capital productivo KPe | [1] | [2] |

| Capital productivo KPl | [3] | [4] |

| Capital fijo KF | [5] | [6] |

| Capital total KT | [7] | [8] |

Véase Long y Herrera (2015a) para los detalles de los métodos de construcción de los stocks de capital físico.

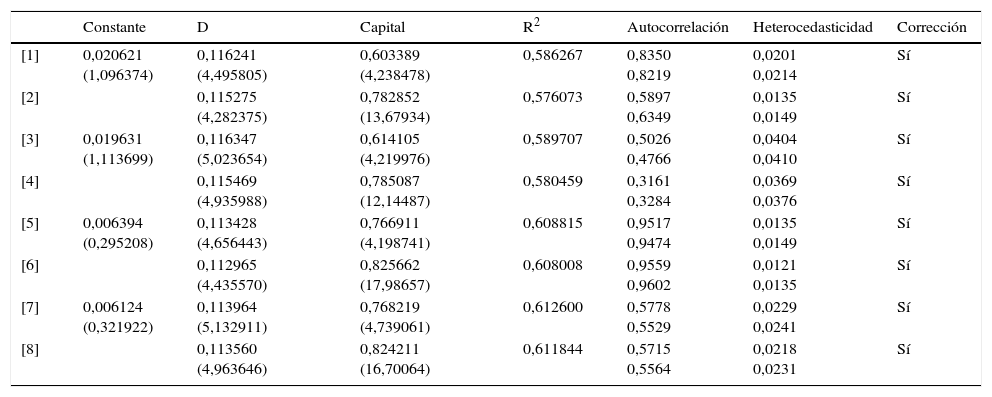

De las ocho pruebas de los modelos de tipo AK realizadas en mínimos cuadrados (tabla 2) podemos sacar varios comentarios. Las elasticidades del stock de capital físico, significativas, van de 0,60 (para el capital productivo entendido en el sentido estricto, con constante) a 0,82 (para el capital total, sin constante). Correspondientes a los coeficientes de constantes de las regresiones que las incluyen, las tasas de crecimiento del progreso técnico —constantes ellas mismas, en referencia a una neutralidad à la Hicks— se encuentran entre +0,61 y +2,06%, sin salir nunca de manera significativa. En general, no hay autocorrelación en estas estimaciones, pero tienen un ligero problema de heterocedasticidad, incluso después de correcciones12.

Resultados de ocho regresiones realizadas en el marco de modelos AK

| Constante | D | Capital | R2 | Autocorrelación | Heterocedasticidad | Corrección | |

|---|---|---|---|---|---|---|---|

| [1] | 0,020621 (1,096374) | 0,116241 (4,495805) | 0,603389 (4,238478) | 0,586267 | 0,8350 0,8219 | 0,0201 0,0214 | Sí |

| [2] | 0,115275 (4,282375) | 0,782852 (13,67934) | 0,576073 | 0,5897 0,6349 | 0,0135 0,0149 | Sí | |

| [3] | 0,019631 (1,113699) | 0,116347 (5,023654) | 0,614105 (4,219976) | 0,589707 | 0,5026 0,4766 | 0,0404 0,0410 | Sí |

| [4] | 0,115469 (4,935988) | 0,785087 (12,14487) | 0,580459 | 0,3161 0,3284 | 0,0369 0,0376 | Sí | |

| [5] | 0,006394 (0,295208) | 0,113428 (4,656443) | 0,766911 (4,198741) | 0,608815 | 0,9517 0,9474 | 0,0135 0,0149 | Sí |

| [6] | 0,112965 (4,435570) | 0,825662 (17,98657) | 0,608008 | 0,9559 0,9602 | 0,0121 0,0135 | Sí | |

| [7] | 0,006124 (0,321922) | 0,113964 (5,132911) | 0,768219 (4,739061) | 0,612600 | 0,5778 0,5529 | 0,0229 0,0241 | Sí |

| [8] | 0,113560 (4,963646) | 0,824211 (16,70064) | 0,611844 | 0,5715 0,5564 | 0,0218 0,0231 | Sí |

La primera columna indica el número de la regresión llevada a cabo utilizando un stock de capital físico con o sin constante (tabla 1). En las tres columnas siguientes, los números entre paréntesis son los t-statistics. En la columna «Autocorrelación» figuran los p-values (en primer lugar, la prueba de Fisher, después la prueba de χ2) de la hipótesis nula «no autocorrelación de las series de residuos» de la prueba Breusch-Godfrey Serial Correlation LM. En la columna «Heteroscedasticidad» se dan los p-values (pruebas de Fisher y de χ2) de la hipótesis nula «no heterocedasticidad de las series de residuos» de la prueba Breusch-Pagan-Godfrey Heteroskedasticity. Por fin, la última columna informa si una corrección de la heterocedasticidad à la Newey-West se introduce o no.

Se lleva a cabo un segundo conjunto de regresiones basado en las siguientes especificaciones:

donde gHjt es la tasa de crecimiento del stock de capital humano j, en una de sus tres formas (tabla 3), cuando no es el trabajo simple (o sea la población empleada) el que se utiliza en su lugar.

Clasificación de las regresiones de los modelos solowianos según los inputs de capital físico y de capital humano (o de trabajo)

| Trabajo Capital | Población empleada L | Capital humano productivo HP | Capital humano total HT | Capital humano intermediario HI |

|---|---|---|---|---|

| Capital productivo KPe | [9] | [10] | [11] | [12] |

| Capital productivo KPl | [13] | [14] | [15] | [16] |

| Capital fijo KF | [17] | [18] | [19] | [20] |

| Capital total KT | [21] | [22] | [23] | [24] |

Véase Long y Herrera (2015a, 2015b), respectivamente, para los detalles de los métodos de construcción de los stocks de capital físico y de capital humano, con las anotaciones: KPe=stock de capital físico productivo stricto sensu (sin tierras, sin inventarios); KPl=stock de capital físico productivo lato sensu (sin las tierras, pero con los inventarios); KF=stock de capital físico fijo (incluyendo las tierras, pero sin inventarios); KT=stock de capital físico total (con tierras e inventarios); L=población activa (o número de empleados); HP=stock de capital humano productivo; HT=stock de capital humano total; HI=stock de capital humano intermediario.

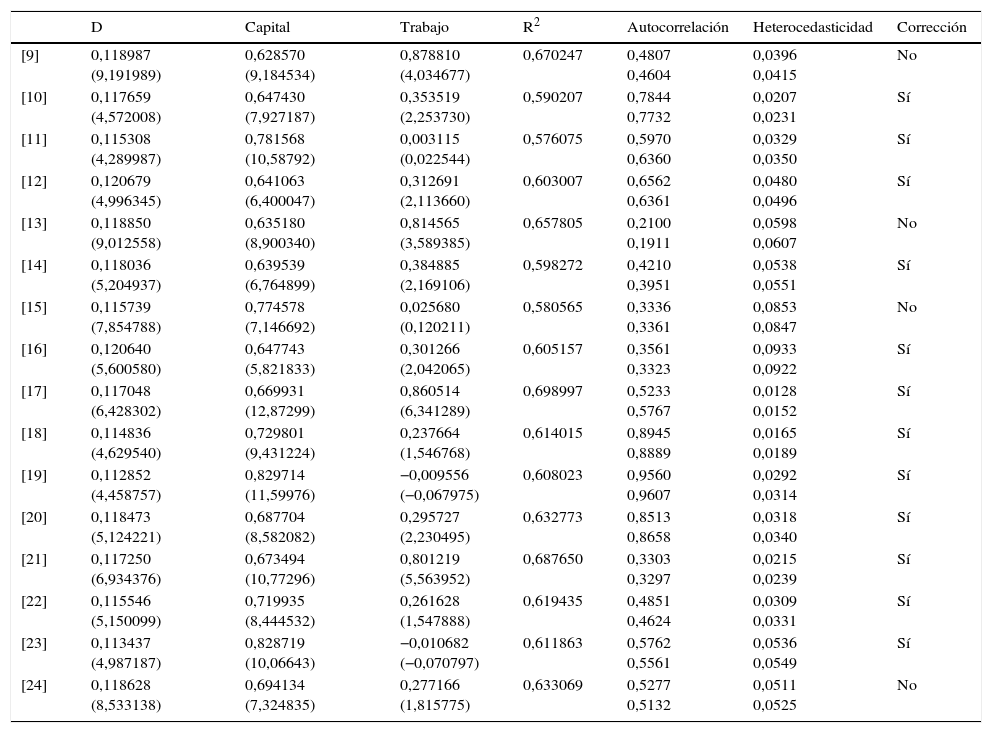

También efectuadas en mínimos cuadrados y para el período 1953-2012, otras 16 regresiones se llevan a cabo en este marco, numeradas [9] a [24] de acuerdo con los inputs seleccionados (tabla 4). Utilizamos un método de corrección robusto (es decir, el que da los mejores resultados econométricos)13 si la regresión no muestra ruidos blancos en la serie de residuos. Los R2 se mejoran, superando 0,60. Las estimaciones [9], [13], [17] y [21], utilizando el trabajo simple (o el número de empleados), revelan coeficientes muy (demasiado) altos para este factor, que varían de 0,87 en la ecuación [9] a 0,80 en la [21], mientras que los asociados a los stocks de capital físico se encuentran en un rango de 0,63 a 0,67, respectivamente. Como el crecimiento económico es mucho más rápido que la dinámica demográfica, la fuertísima contribución del factor trabajo al crecimiento del PIB se sobreestima, debido a una probable subestimación del aumento de la productividad total de los factores. La hipótesis de rendimientos constantes a escala, sin embargo, ya no puede ser defendida. Entonces se convierte en relevante utilizar el stock de capital humano, que tiene una mayor productividad, como input de trabajo.

Resultados de 16 regresiones en el marco de modelos solowianos

| D | Capital | Trabajo | R2 | Autocorrelación | Heterocedasticidad | Corrección | |

|---|---|---|---|---|---|---|---|

| [9] | 0,118987 (9,191989) | 0,628570 (9,184534) | 0,878810 (4,034677) | 0,670247 | 0,4807 0,4604 | 0,0396 0,0415 | No |

| [10] | 0,117659 (4,572008) | 0,647430 (7,927187) | 0,353519 (2,253730) | 0,590207 | 0,7844 0,7732 | 0,0207 0,0231 | Sí |

| [11] | 0,115308 (4,289987) | 0,781568 (10,58792) | 0,003115 (0,022544) | 0,576075 | 0,5970 0,6360 | 0,0329 0,0350 | Sí |

| [12] | 0,120679 (4,996345) | 0,641063 (6,400047) | 0,312691 (2,113660) | 0,603007 | 0,6562 0,6361 | 0,0480 0,0496 | Sí |

| [13] | 0,118850 (9,012558) | 0,635180 (8,900340) | 0,814565 (3,589385) | 0,657805 | 0,2100 0,1911 | 0,0598 0,0607 | No |

| [14] | 0,118036 (5,204937) | 0,639539 (6,764899) | 0,384885 (2,169106) | 0,598272 | 0,4210 0,3951 | 0,0538 0,0551 | Sí |

| [15] | 0,115739 (7,854788) | 0,774578 (7,146692) | 0,025680 (0,120211) | 0,580565 | 0,3336 0,3361 | 0,0853 0,0847 | No |

| [16] | 0,120640 (5,600580) | 0,647743 (5,821833) | 0,301266 (2,042065) | 0,605157 | 0,3561 0,3323 | 0,0933 0,0922 | Sí |

| [17] | 0,117048 (6,428302) | 0,669931 (12,87299) | 0,860514 (6,341289) | 0,698997 | 0,5233 0,5767 | 0,0128 0,0152 | Sí |

| [18] | 0,114836 (4,629540) | 0,729801 (9,431224) | 0,237664 (1,546768) | 0,614015 | 0,8945 0,8889 | 0,0165 0,0189 | Sí |

| [19] | 0,112852 (4,458757) | 0,829714 (11,59976) | −0,009556 (−0,067975) | 0,608023 | 0,9560 0,9607 | 0,0292 0,0314 | Sí |

| [20] | 0,118473 (5,124221) | 0,687704 (8,582082) | 0,295727 (2,230495) | 0,632773 | 0,8513 0,8658 | 0,0318 0,0340 | Sí |

| [21] | 0,117250 (6,934376) | 0,673494 (10,77296) | 0,801219 (5,563952) | 0,687650 | 0,3303 0,3297 | 0,0215 0,0239 | Sí |

| [22] | 0,115546 (5,150099) | 0,719935 (8,444532) | 0,261628 (1,547888) | 0,619435 | 0,4851 0,4624 | 0,0309 0,0331 | Sí |

| [23] | 0,113437 (4,987187) | 0,828719 (10,06643) | −0,010682 (−0,070797) | 0,611863 | 0,5762 0,5561 | 0,0536 0,0549 | Sí |

| [24] | 0,118628 (8,533138) | 0,694134 (7,324835) | 0,277166 (1,815775) | 0,633069 | 0,5277 0,5132 | 0,0511 0,0525 | No |

La primera columna da el número de la regresión realizada por combinación de los dos inputs capital y trabajo (tabla 3). En las tres columnas que siguen, los números entre paréntesis son t-statistics. En la columna «Autocorrelación» figuran los p-values (la prueba de Fisher en primera línea, la del χ2 en la segunda) de la hipótesis nula «no autocorrelación de las series de residuos» de la prueba Breusch-Godfrey Serial Correlation LM. En la columna «Heterocedasticidad» se dan los p-values (pruebas de Fisher y de χ2) de la hipótesis nula «no problema heterocedasticidad de las series de residuos» de la prueba Breusch-Pagan-Godfrey Heteroskedasticity. Y la última columna indica si una corrección de la heterocedasticidad à la Newey-West se introduce o no.

Las estimaciones [10] y [14], seleccionando las versiones productivas de capital humano y de capital físico, en las concepciones alternativamente estrecha o amplia de este último, ofrecen resultados interesantes, después de correcciones à la Newey-West. Así, las elasticidades de ambos stocks físicos se sitúan alrededor de 0,64, y las del capital humano entre 0,35 y 0,38; las sumas de los dos inputs dan —sin restricciones— casi exactamente rendimientos constantes a escala. Los rendimientos globales aparecen también constantes en las estimaciones [18] y [22]14, pero con elasticidades del capital humano productivo sensiblemente más importantes y, sobre todo, no significativas. Los stocks de capital físico fijo y total incluyen demasiados elementos no productivos (como las tierras) para que coincidan con una definición estricta del capital humano productivo. Ninguno de los coeficientes del stock de capital humano total sale con al significatividad requerida en [11], [15], [19] y [23], mostrando los peores resultados: el capital humano marcado incluso con signo negativo, no significativo por supuesto, cuando se consideran los conceptos de stocks de capital físico y humano más alejados a sus «corazones» productivos. En contraste, el indicador de capital humano intermediario, integrado como input de una función de producción solowiana probada según las fórmulas [12], [16], [20] y [24], lleva a elasticidades de stocks de capital físico entre 0,64 y 0,69, y de stocks de capital humano entre 0,31 y 0,28, las unas y las otras pasando los umbrales de significación estadística, aunque por un estrecho margen, para HI en [24]. En esta última regresión [24], la contribución positiva de capital humano podría explicarse por el efecto productivo, de manera directa o no, de algunos de sus componentes llamados «improductivos» (como los pensionistas, por ejemplo).

Por último, probamos un tercer conjunto de ecuaciones derivadas de formas linealizadas de modelos de crecimiento endógeno, incorporando, además de los stocks de capital físico y de capital humano, los gastos en la investigación y el desarrollo (I&D), de la siguiente manera:

con gI&Dt la tasa de crecimiento de gastos en I&D15, serie que previamente se ha encontrado estacionaria en las pruebas de raíz unitaria (Apéndice), convertida a precios constantes de 1952 y expresada en diferencias primeras de las formas logarítmicas en los niveles, como es el caso anteriormente para las variables de inputs. Es también el mismo principio de corrección que se adopta: puestos aparte los casos en que los residuos son ruidos blancos, allí se introduce una corrección cuando al menos una de las pruebas revela un riesgo de heterocedasticidad (en 5%), mediante los métodos de White o de Newey-West, para obtener regresiones robustas.

Queda señalar que China ha comenzado a integrarse en el sistema internacional de contabilidad de las actividades de I&D solamente a partir de 1986, sin que sea posible colocar antes de esta fecha una serie homogénea, tal como la establecida por el Frascati Manual16. Teniendo en cuenta esta limitación, distinguimos dos indicadores de gastos de I&D (tabla 5): primero, I&D1, construido de acuerdo a los presupuestos de Science and Technology17 (1952-1985), a la I&D de las entidades públicas y la educación superior (1986-1988), y a la I&D agregada de los Statistical Yearbooks of Science and Technology (1989-1994), y después del NBS (1995-2012); y segundo, I&D2, lo que corresponde a la financiación de los distintos componentes aplicados o fundamentales de las ciencias y tecnologías (1952-1970), a los cuales también se añaden los elementos de la innovación técnica de las empresas (1971-1985), antes de que los perfiles de las dos series de I&D se reúnan a partir del año 1986.

Clasificación de las regresiones de los modelos de crecimiento endógeno según el indicador de I&D asociado al capital humano productivo y a un capital físico

| Constante Capital | Capital humano productivo HP asociado a la variable de I&D1 | Capital humano productivo HP asociado a la variable de I&D |

|---|---|---|

| Capital productivo KPe | [25] | [26] |

| Capital productivo KPl | [27] | [28] |

| Capital fijo KF | [29] | [30] |

| Capital total KT | [31] | [32] |

Véase Long y Herrera (2015a, 2015b) para la construcción de los stocks de capital físico y humano.

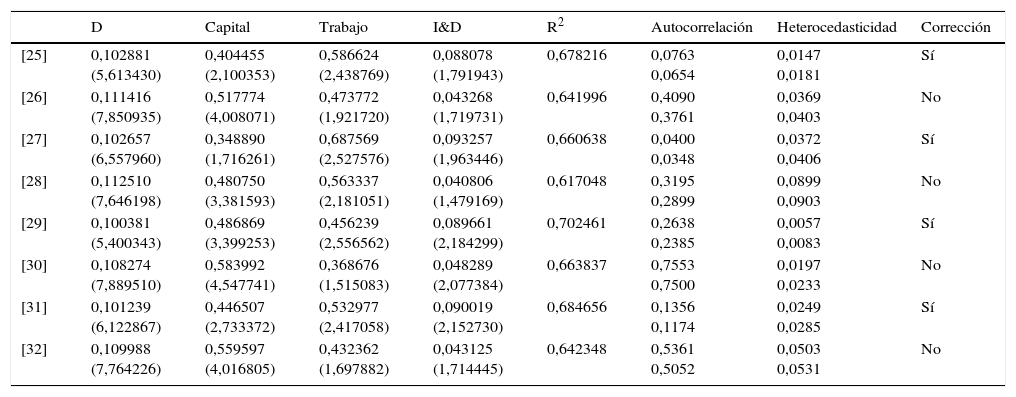

El cálculo de las tasas de crecimiento promedio de los gastos de la I&D (aproximadamente +14,5% en nuestro período de 1952 hasta 2012) da valores mucho más altos que los que hemos tenido para las expresiones de la productividad total de los factores (PTF), cualquiera que sea la manera de definirla como residuo de Solow, con un progreso técnico neutral à la Hicks. Pero en general, la contribución de esta PTF no es estadísticamente significativa, lo que viene soportar una conclusión que se ha destacado ya por Shu y Xu (2002). También es mucho más que la tasa de crecimiento de la PTF (+2,5%) avanzada por Chow y Li (2002), en un marco quw se queda solowiano, explicando en logaritmos un PIB expresado per capita e integrando una tendencia lineal. Sin embargo, su muestra es más limitada18 que la nuestra, y además dividida en subperíodos. Pero es sobre todo porque somos muy escépticos al propósito no solo de la magnitud de esta tendencia, en nuestra opinión subestimada, sino también de la relevancia misma de su introducción en estimaciones en MCO19 —esto es debido a interrupciones en las series de Chow y Li (2002), aunque «limpiadas» de los años «problemáticos» 1958-1969—, que hemos optado in fine por regresiones en diferencias primeras de las formas logarítmicas en los niveles sobre especificaciones que desbordan el marco solowiano estricto para movilizar nuevas modelizaciones con progreso técnico endógeno.

Los resultados de las regresiones [25] a [32] (tabla 6) muestran que la I&D, como se concibe por nuestros indicadores, contribuye de manera positiva al crecimiento del PIB de China, con coeficientes encontrados entre 0,088 y 0,093 para I&D1, y entre 0,041 y 0,048 para I&D2, siendo con mayor frecuencia estadísticamente significativos. Pero los coeficientes de stocks de capital físico ahora son sensiblemente inferiores a los registrados en las pruebas anteriores, aunque permanecen en rangos satisfactorios. Este resultado es aún más interesante porque la suma de las elasticidades de los inputs directamente productivos de capital y trabajo aparece casi siempre cercana a la unidad. Además, la consideración de la variable institucional aporta mucho a la coherencia global de las estimaciones propuestas para el lector.

Resultados de ocho regresiones hechas en el marco de modelos de crecimiento endógeno

| D | Capital | Trabajo | I&D | R2 | Autocorrelación | Heterocedasticidad | Corrección | |

|---|---|---|---|---|---|---|---|---|

| [25] | 0,102881 (5,613430) | 0,404455 (2,100353) | 0,586624 (2,438769) | 0,088078 (1,791943) | 0,678216 | 0,0763 0,0654 | 0,0147 0,0181 | Sí |

| [26] | 0,111416 (7,850935) | 0,517774 (4,008071) | 0,473772 (1,921720) | 0,043268 (1,719731) | 0,641996 | 0,4090 0,3761 | 0,0369 0,0403 | No |

| [27] | 0,102657 (6,557960) | 0,348890 (1,716261) | 0,687569 (2,527576) | 0,093257 (1,963446) | 0,660638 | 0,0400 0,0348 | 0,0372 0,0406 | Sí |

| [28] | 0,112510 (7,646198) | 0,480750 (3,381593) | 0,563337 (2,181051) | 0,040806 (1,479169) | 0,617048 | 0,3195 0,2899 | 0,0899 0,0903 | No |

| [29] | 0,100381 (5,400343) | 0,486869 (3,399253) | 0,456239 (2,556562) | 0,089661 (2,184299) | 0,702461 | 0,2638 0,2385 | 0,0057 0,0083 | Sí |

| [30] | 0,108274 (7,889510) | 0,583992 (4,547741) | 0,368676 (1,515083) | 0,048289 (2,077384) | 0,663837 | 0,7553 0,7500 | 0,0197 0,0233 | No |

| [31] | 0,101239 (6,122867) | 0,446507 (2,733372) | 0,532977 (2,417058) | 0,090019 (2,152730) | 0,684656 | 0,1356 0,1174 | 0,0249 0,0285 | Sí |

| [32] | 0,109988 (7,764226) | 0,559597 (4,016805) | 0,432362 (1,697882) | 0,043125 (1,714445) | 0,642348 | 0,5361 0,5052 | 0,0503 0,0531 | No |

En la primera columna se indica el número de la regresión que combina los stocks de capital físico y humano productivo con la I&D (tabla 5). En las cuatro columnas siguientes, los t-statistics están entre paréntesis. Los p-values (de las pruebas de Fisher y de χ2) figuran en la columna «Autocorrelación» (para la hipótesis nula «no autocorrelación de los residuos» de la prueba Breusch-Godfrey LM) y en la columna «Heteroscedasticidad» (hipótesis nula «no hay problema de heterocedasticidad de los residuos» de la prueba Breusch-Pagan-Godfrey). La última columna indica si una corrección de la heterocedasticidad à la Newey-West se introduce o no.

Se puede sostener que las series propuestas aquí de stocks de capital físico (o capital instalado) y de capital humano para China desde 1952 hasta hoy, completamente reconstruidas para el presente trabajo, son de buena calidad, en comparación con las actualmente disponibles en la literatura. Nuestros stocks de capital físico iniciales se calculan sobre la base de un ratio capital-output menos aproximado (y menos elevado) que los generalmente avanzados. Nuestros flujos de inversión son coherentes con los perímetros estadísticos de los stocks iniciales. Nuestros índices de precios de inversiones están estrictamente adaptados a los contenidos respectivos de estos stocks. Nuestras tasas de depreciación, por último, se estiman por tipo de bienes de capital con varias hipótesis compatibles relativas a la edad-eficiencia y la retirada de estos bienes, luego las proporciones de las inversiones están empleadas para tratar de aproximar a una estructura de capital global y calcular de esta manera una tasa de depreciación total. Y en cuanto a nuestras series de stocks de capital humano, nos parecen mucho más fiables que las ofrecidas por las PWT, y mejoran las de Cai y Du (2003) y las de Barro y Lee (2012).

Sobre la base de estas series temporales, hemos probado aquí estimaciones econométricas de varias especificaciones derivadas de una gama bastante amplia de modelos macrodinámicos, que van desde versiones simplificadas de tipo AK a representaciones más complejas de crecimiento endógeno con indicadores de I&D, sin olvidar formalizaciones solowianas estándar o aumentadas. Los mejores resultados empíricos se logran cuando retenemos los conceptos de stocks de capital físico y de capital humano más cercanos a sus «corazones» productivos respectivos. En nuestras últimas regresiones, las más completas, podemos observar claramente contribuciones positivas y estadísticamente significativas del capital físico productivo stricto sensu (KPe), del capital humano productivo (HP), y también de la I&D, al crecimiento del producto chino en el largo plazo (o 60años); y esto, en marcos teóricos donde a menudo se aceptan los rendimientos constantes a escala.

Finalmente, la integración de la variable cualitativa D, capturando la información económica relativa a los cambios institucionales que han caracterizado la historia contemporánea de China, reduce la autocorrelación de los residuos, la cual proviene probablemente de rupturas causadas por la presencia de fuertes fluctuaciones en las variables estudiadas en ciertos períodos de esta historia (especialmente en las décadas de 1960 y de 1990), y mejora en gran medida el poder explicativo de nuestras estimaciones econométricas. La persistencia de un muy ligero problema de heterocedasticidad al final de este trabajo, en algunas pruebas, sugiere la necesidad de analizar más profundamente la cuestión de la existencia de posibles fluctuaciones cíclicas en la trayectoria de crecimiento de la economía china, abriendo nuevas perspectivas importantes para la investigación.

En efecto, este estudio abre programas de investigación que parecen muy prometedores. Nuestras nuevas series de datos se podrían utilizar para tratar de mejorar los estudios empíricos que estiman, como lo hicimos, los diferentes modelos de crecimiento que actualmente se encuentran en la literatura. Pero también podrían iluminar fructíferamente el examen de las cuestiones relativas a los ciclos económicos en China, para tratar de ver si este fuerte crecimiento registrado del producto interno bruto se ha mantenido estable en el largo plazo, y sobre todo desde las reformas de 1978. La pregunta es, de hecho, si este camino de la tasa de crecimiento elevada observada por China en los últimos años es en realidad sostenible o no en el largo plazo. Esto es dudoso, especialmente desde el estallido de la crisis financiera de 2008, y aún más desde las perturbaciones en 2015 y la desaceleración de la actividad subsiguiente. La integración cada vez más profunda de la economía china en el sistema global ¿colocará al país en el centro de los próximos trastornos de la economía mundial?

Se realizaron pruebas de raíz unitaria para todas las variables utilizadas en nuestras regresiones. Sus resultados dependen, como es sabido, no solamente del tamaño de la muestra, sino también y sobre todo de la elección del parámetro de truncamiento del número de retardos de la función de autocorrelación. De acuerdo con las tres fórmulas de criterios seleccionados (Schwert, 1989; Newey y West, 1994; Lardic y Mignon, 2002), el valor obtenido es 3. Así que seleccionamos, en una primera etapa, un número de retardos de 3. Como el uso del criterio de Schwert (1989) también sugiere un número diferente de retardos a 10, consideramos, en un segundo tiempo —en el caso de que el primer paso no conduciría al resultado esperado—:

Entonces, utilizamos aquí el retraso máximo Lmaxi=10 en las pruebas de raíz unitaria, y después los criterios de información (AIC SIC HQ y sus formas modificadas) para determinar el retardo óptimo Lopti. Los valores críticos presentados en los siguientes cuadros provienen de MacKinnon (1996) para las pruebas de Dickey-Fuller aumentada (ADF), de Elliott-Rothenberg-Stock (ERS [DF-GLS]) y de Phillips-Perron (PP); de la tabla1 de Kwiatkowski-Phillips-Schmidt-Shin (1992) para las pruebas KPSS; de la tabla1 de Elliott-Rothenberg-Stock (1996) para las pruebas ERS (punto óptimo), y de la tabla1 de Ng-Perron (2001) para las pruebas de NP.

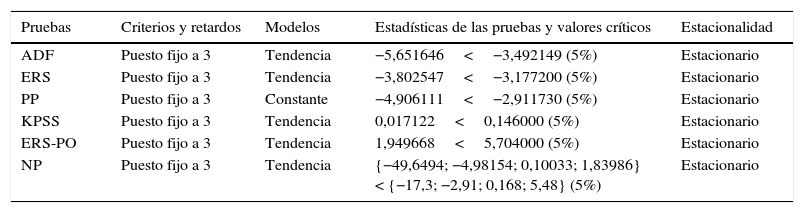

Verificación de la estacionalidad de gY

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | Puesto fijo a 3 | Tendencia | −5,651646<−3,492149 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Tendencia | −3,802547<−3,177200 (5%) | Estacionario |

| PP | Puesto fijo a 3 | Constante | −4,906111<−2,911730 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Tendencia | 0,017122<0,146000 (5%) | Estacionario |

| ERS-PO | Puesto fijo a 3 | Tendencia | 1,949668<5,704000 (5%) | Estacionario |

| NP | Puesto fijo a 3 | Tendencia | {−49,6494; −4,98154; 0,10033; 1,83986} < {−17,3; −2,91; 0,168; 5,48} (5%) | Estacionario |

Con Spectral GLS-detrended AR como método para la estimación de las pruebas PP et KPSS.

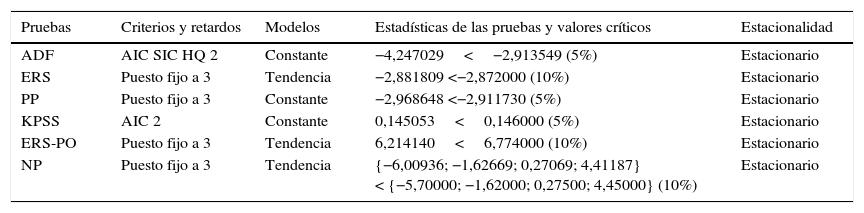

Verificación de la estacionalidad de gKPe

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | AIC SIC HQ 2 | Constante | −4,247029<−2,913549 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Tendencia | −2,881809 <−2,872000 (10%) | Estacionario |

| PP | Puesto fijo a 3 | Constante | −2,968648 <−2,911730 (5%) | Estacionario |

| KPSS | AIC 2 | Constante | 0,145053<0,146000 (5%) | Estacionario |

| ERS-PO | Puesto fijo a 3 | Tendencia | 6,214140<6,774000 (10%) | Estacionario |

| NP | Puesto fijo a 3 | Tendencia | {−6,00936; −1,62669; 0,27069; 4,41187} < {−5,70000; −1,62000; 0,27500; 4,45000} (10%) | Estacionario |

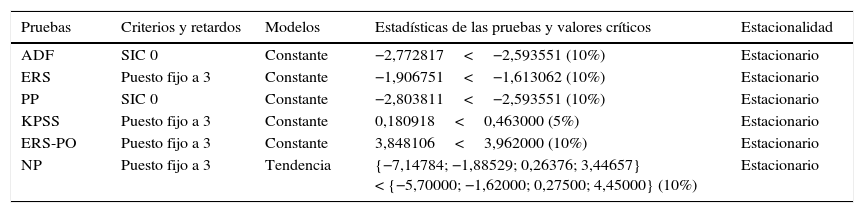

Verificación de la estacionalidad de gKPl

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | SIC 0 | Constante | −2,772817<−2,593551 (10%) | Estacionario |

| ERS | Puesto fijo a 3 | Constante | −1,906751<−1,613062 (10%) | Estacionario |

| PP | SIC 0 | Constante | −2,803811<−2,593551 (10%) | Estacionario |

| KPSS | Puesto fijo a 3 | Constante | 0,180918<0,463000 (5%) | Estacionario |

| ERS-PO | Puesto fijo a 3 | Constante | 3,848106<3,962000 (10%) | Estacionario |

| NP | Puesto fijo a 3 | Tendencia | {−7,14784; −1,88529; 0,26376; 3,44657} < {−5,70000; −1,62000; 0,27500; 4,45000} (10%) | Estacionario |

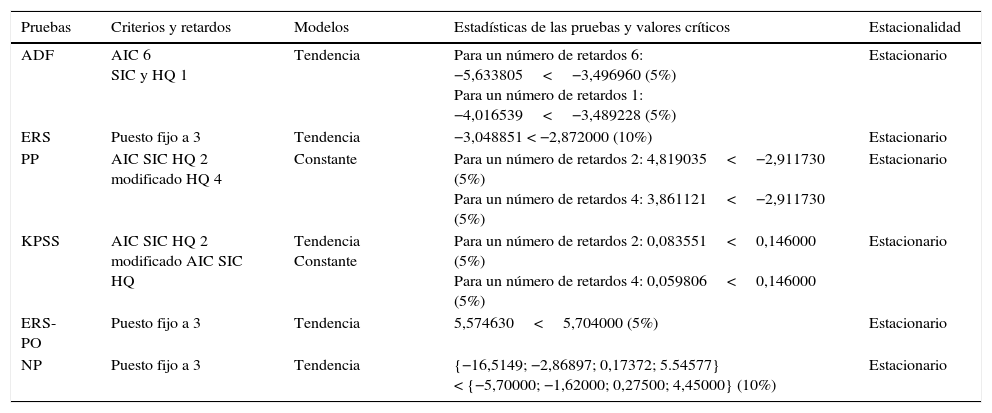

Verificación de la estacionalidad de gKF

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | AIC 6 SIC y HQ 1 | Tendencia | Para un número de retardos 6: −5,633805<−3,496960 (5%) Para un número de retardos 1: −4,016539<−3,489228 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Tendencia | −3,048851 < −2,872000 (10%) | Estacionario |

| PP | AIC SIC HQ 2 modificado HQ 4 | Constante | Para un número de retardos 2: 4,819035<−2,911730 (5%) Para un número de retardos 4: 3,861121<−2,911730 (5%) | Estacionario |

| KPSS | AIC SIC HQ 2 modificado AIC SIC HQ | Tendencia Constante | Para un número de retardos 2: 0,083551<0,146000 (5%) Para un número de retardos 4: 0,059806<0,146000 (5%) | Estacionario |

| ERS-PO | Puesto fijo a 3 | Tendencia | 5,574630<5,704000 (5%) | Estacionario |

| NP | Puesto fijo a 3 | Tendencia | {−16,5149; −2,86897; 0,17372; 5.54577} < {−5,70000; −1,62000; 0,27500; 4,45000} (10%) | Estacionario |

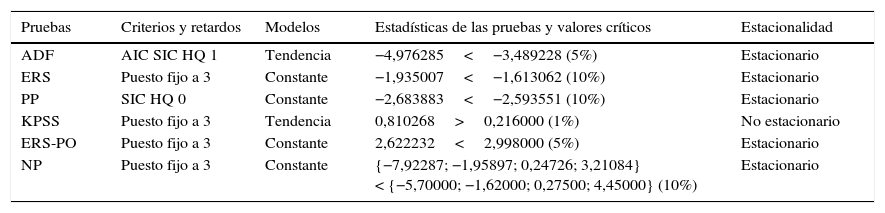

Verificación de la estacionalidad de gKT

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | AIC SIC HQ 1 | Tendencia | −4,976285<−3,489228 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Constante | −1,935007<−1,613062 (10%) | Estacionario |

| PP | SIC HQ 0 | Constante | −2,683883<−2,593551 (10%) | Estacionario |

| KPSS | Puesto fijo a 3 | Tendencia | 0,810268>0,216000 (1%) | No estacionario |

| ERS-PO | Puesto fijo a 3 | Constante | 2,622232<2,998000 (5%) | Estacionario |

| NP | Puesto fijo a 3 | Constante | {−7,92287; −1,95897; 0,24726; 3,21084} < {−5,70000; −1,62000; 0,27500; 4,45000} (10%) | Estacionario |

Como el R2 de la regresión de prueba KPSS es cero, el resultado « gKT es no estacionario» no es aceptado.

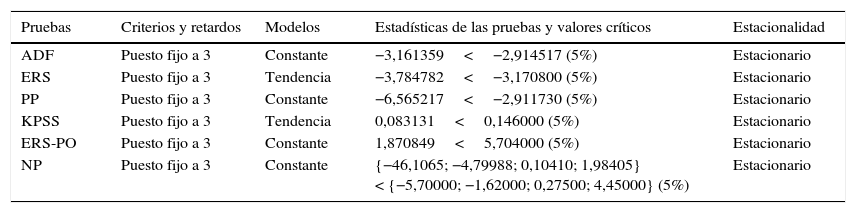

Verificación de la estacionalidad de gL

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | Puesto fijo a 3 | Constante | −3,161359<−2,914517 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Tendencia | −3,784782<−3,170800 (5%) | Estacionario |

| PP | Puesto fijo a 3 | Constante | −6,565217<−2,911730 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Tendencia | 0,083131<0,146000 (5%) | Estacionario |

| ERS-PO | Puesto fijo a 3 | Constante | 1,870849<5,704000 (5%) | Estacionario |

| NP | Puesto fijo a 3 | Constante | {−46,1065; −4,79988; 0,10410; 1,98405} < {−5,70000; −1,62000; 0,27500; 4,45000} (5%) | Estacionario |

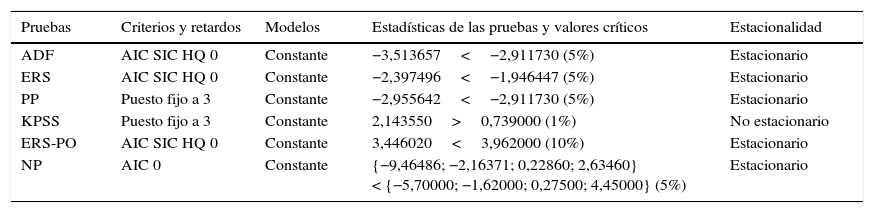

Verificación de la estacionalidad de gHP

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | AIC SIC HQ 0 | Constante | −3,513657<−2,911730 (5%) | Estacionario |

| ERS | AIC SIC HQ 0 | Constante | −2,397496<−1,946447 (5%) | Estacionario |

| PP | Puesto fijo a 3 | Constante | −2,955642<−2,911730 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Constante | 2,143550>0,739000 (1%) | No estacionario |

| ERS-PO | AIC SIC HQ 0 | Constante | 3,446020<3,962000 (10%) | Estacionario |

| NP | AIC 0 | Constante | {−9,46486; −2,16371; 0,22860; 2,63460} < {−5,70000; −1,62000; 0,27500; 4,45000} (5%) | Estacionario |

Como el R2 de la regresión de prueba KPSS es cero, el resultado « gHP es no estacionario» no es aceptado.

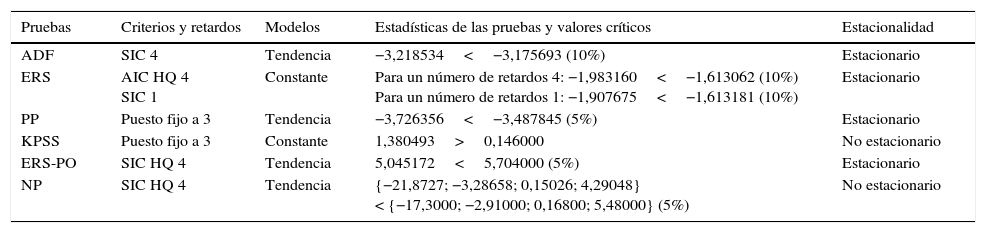

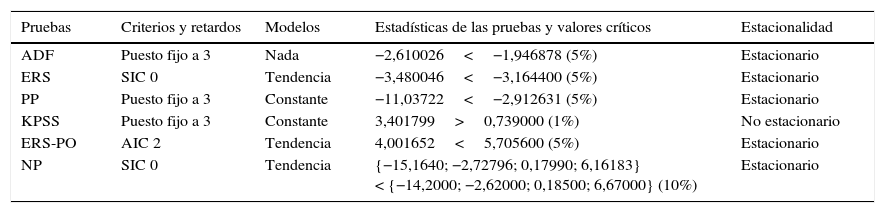

Verificación de la estacionalidad de gHT

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | SIC 4 | Tendencia | −3,218534<−3,175693 (10%) | Estacionario |

| ERS | AIC HQ 4 SIC 1 | Constante | Para un número de retardos 4: −1,983160<−1,613062 (10%) Para un número de retardos 1: −1,907675<−1,613181 (10%) | Estacionario |

| PP | Puesto fijo a 3 | Tendencia | −3,726356<−3,487845 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Constante | 1,380493>0,146000 | No estacionario |

| ERS-PO | SIC HQ 4 | Tendencia | 5,045172<5,704000 (5%) | Estacionario |

| NP | SIC HQ 4 | Tendencia | {−21,8727; −3,28658; 0,15026; 4,29048} < {−17,3000; −2,91000; 0,16800; 5,48000} (5%) | No estacionario |

El criterio SIC modificado da 6 retardos y el SIC HQ modificado 2; las pruebas encuentran estacionalidad.

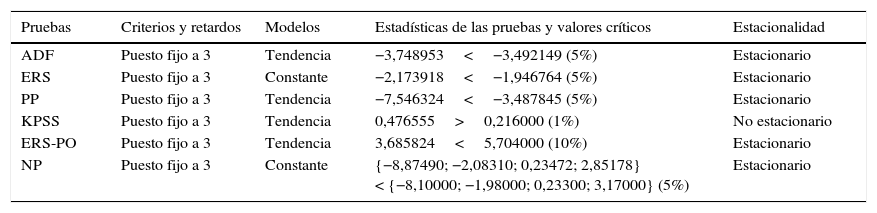

Verificación de la estacionalidad de gHI

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | Puesto fijo a 3 | Tendencia | −3,748953<−3,492149 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Constante | −2,173918<−1,946764 (5%) | Estacionario |

| PP | Puesto fijo a 3 | Tendencia | −7,546324<−3,487845 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Tendencia | 0,476555>0,216000 (1%) | No estacionario |

| ERS-PO | Puesto fijo a 3 | Tendencia | 3,685824<5,704000 (10%) | Estacionario |

| NP | Puesto fijo a 3 | Constante | {−8,87490; −2,08310; 0,23472; 2,85178} < {−8,10000; −1,98000; 0,23300; 3,17000} (5%) | Estacionario |

Verificación de la estacionalidad de gI&D1

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | Puesto fijo a 3 | Nada | −2,599472<−1,946878 (5%) | Estacionario |

| ERS | Puesto fijo a 3 | Constante | −3,480046<−3,164400 (5%) | No estacionario |

| PP | Puesto fijo a 3 | Constante | −6,867736<−2,912631 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Constante | 2,302908>0,739000 (1%) | No estacionario |

| ERS-PO | SIC 9 | Constante | 1,331171<2,995200 (5%) | Estacionario |

| NP | SIC 1 | Constante | {−10,9047; 2,30726; 0,21158; 2,35629} <{−8,10000; −1,98000; 0,23300; 3,17000} (5%) | Estacionario |

Como el R2 de la regresión de prueba KPSS es cero, el resultado « gI&D1 es no estacionario» no es aceptado.

Los números de retardos varían según los diferentes criterios utilizados para las pruebas de ERS-PO y NP, pero una mayoría de ellos militan a favor de la estacionalidad, lo que lleva a utilizar el método Default AR Spectral OLS.

Los criterios de información dan importantes retardos para las pruebas ERS; más bien tienden a concluir a la no estacionalidad. Si el número de retardos se fija a 2 (los criterios de Lardic y Mignon dan 2,77), las pruebas ERS revelan una estacionalidad (con −3,251121 <−3,170800 [5%]).

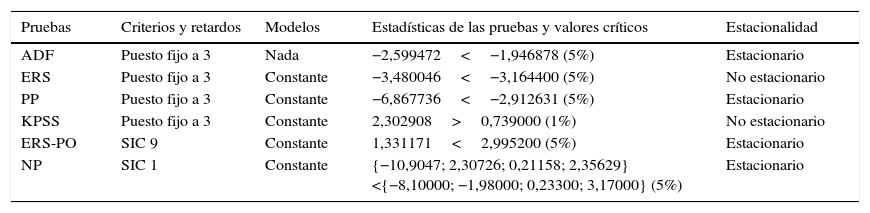

Verificación de la estacionalidad de gI&D2

| Pruebas | Criterios y retardos | Modelos | Estadísticas de las pruebas y valores críticos | Estacionalidad |

|---|---|---|---|---|

| ADF | Puesto fijo a 3 | Nada | −2,610026<−1,946878 (5%) | Estacionario |

| ERS | SIC 0 | Tendencia | −3,480046<−3,164400 (5%) | Estacionario |

| PP | Puesto fijo a 3 | Constante | −11,03722<−2,912631 (5%) | Estacionario |

| KPSS | Puesto fijo a 3 | Constante | 3,401799>0,739000 (1%) | No estacionario |

| ERS-PO | AIC 2 | Tendencia | 4,001652<5,705600 (5%) | Estacionario |

| NP | SIC 0 | Tendencia | {−15,1640; −2,72796; 0,17990; 6,16183} < {−14,2000; −2,62000; 0,18500; 6,67000} (10%) | Estacionario |

Como el R2 de la regresión de prueba KPSS es cero, el resultado « gI&D2 es no estacionario» no es aceptado.

Pero ya que algunas pruebas rechazan la estacionalidad (en GLS-detrended AR), también utilizamos el método de Bartlett-Kernel, cuyos resultados van finalmente en la dirección de una estacionalidad para las pruebas KPSS.

Cf. https://pwt-sas.upenn.edu y, para la versión 8.1, la última: www.rug.nl/research/ggdc/data/pwt.

Ver detalles de los métodos de construcción de las series de stocks de capital físico en Long y Herrera (2015a).

Esta elección es consistente con los coeficientes de capital alrededor del 2 utilizados por la India del principio de la década de 1950, entonces más industrializada (y menos afectada por la guerra) que China (World Bank, 1995).

Tales son los casos de Wu (1999), Zhang y Zhang (2003), Huang et al. (2002) o Li y Tang (2003).

Valor obtenido por diferentes criterios: Schwert (1989), Newey y West (1994) y Lardic y Mignon (2002).

Todos los resultados de estas pruebas de raíz unitaria se presentan y discuten en Long y Herrera (2015a).

Para una discusión de la construcción de las series de stocks de capital humano, ver Long y Herrera (2015b).

Funciones no lineales de transición, exponenciales (aceleradas) o de progresión lógica (en curva «s») también se pusieron a prueba, dando resultados cercanos a los de la función estacionaria que finalmente se seleccionó. En todos los casos, los p-values de los residuos pasan las pruebas de ruido blanco (de Jarque-Bera o Portmanteau).

Véase, por ejemplo DeLong y Summers (1991), Fine (2000), Salvadori (2003) o Felipe y McCombie (2013). También, sobre China, Felipe y McCombie (2011).

Las pruebas de Breusch-Pagan-Godfrey (BPG) y Glejser revelan que hay un problema de heterocedasticidad en todas las regresiones, pero las de Harvey y ARCH dicen lo contrario, mientras que la de White es ambigua. Como medida de precaución, solo presentamos los resultados que son los menos favorables (es decir: BPG).

Para estas estimaciones y las anteriores, los rendimientos globales constantes son confirmados por las pruebas de Wald.

Los gastos en I&D son preferidos a la mano de obra científica (ya incorporada en el stock de capital humano), como al número de patentes (porque la propiedad intelectual rige en China desde 1986 solamente).

Véase Gu y Lundvall (2006). Estos autores utilizaron la base de datos de la Chinese Academy of Science and Technology for Development (Chinese Science and Technology Statistics Network), institución del Ministerio de Ciencia y Tecnología cuyo sitio (http://www.sts.org.cn) ya no es accesible desde mediados de 2015.

Este es también el caso del estudio de Ding y Knight (2009), que solo se refiere a los años 1980-2004.

La introducción de una tendencia lineal había tenía como objetivo evitar regresiones espurias. Pero Nelson y Kang (1981), siguiendo a Chan et al. (1977), habían mostrado que, en estimaciones en OLS, la asimilación de un Difference-Stationary Process (DS) —proceso lo más probable para el PIB, con lo de raíz unitaria, según la opinión de Nelson y Plosser (1982)— a un Trend-Stationary Process (TS), como en Chow y Li (2002), puede conducir a que la covarianza de los residuos dependa del tamaño de la muestra, lo que induce artificialmente una autocorrelación de los residuos para los retardos y un movimiento cíclico en la serie. Y el hecho es que las pruebas de raíz unitaria que hemos hecho indican que el log de nuestro PIB chino tiene una raíz unitaria…