El artículo plantea un modelo para explicar el desempeño innovador de la empresa a través de sus recursos basados en conocimiento tecnológico. El modelo incorpora la capacidad de innovación como una variable mediadora, incluyendo además el ambiente interno de la empresa como variable moderadora del efecto mediador. La medida utilizada para el desempeño innovador integra el impacto de las actividades de innovación sobre productos, procesos y responsabilidad social de la empresa. La muestra la componen las empresas españolas con actividad innovadora entre 2004-2006 representadas en el Panel de Innovación Tecnológica (PIT). Los resultados corroboran el modelo planteado. La principal aportación es proponer un modelo que permite indagar en los mecanismos que pueden ayudar a la empresa a obtener una ventaja competitiva basada en la innovación.

This paper submits a model to explain the innovative performance of the firm through its technological knowledge-based resources. The model incorporates the innovation capability as a mediating variable; including also behavioural environment of the firm as moderating variable in the mediating effect. The measure of innovative performance incorporates the impact of innovation activities on products, processes and corporate social responsibility. The sample is composed of the Spanish companies included in the Panel de Innovación Tecnológica that showed innovation activities between 2004-2006. Results corroborate the model proposed, therefore enlightening the mechanisms that can help the company gain a competitive advantage based on innovation.

La celeridad con la que se produce el avance tecnológico lleva a que la competitividad de las empresas en un entorno global dependa cada vez más de su habilidad para explotar recursos y capacidades valiosas, escasas y difíciles de imitar y transferir (Barney, 1991; Peteraf, 1993), especialmente en procesos de innovación tecnológica (Brown y Eisenhardt, 1995). Las empresas observan como sus productos y procesos de producción se quedan obsoletos con rapidez, lo que las obliga a un continuo proceso de reconsideración de los mismos. Por tanto, es de suma importancia para ellas identificar las bases de una ventaja competitiva basada en la innovación, para poder así potenciarlas convenientemente.

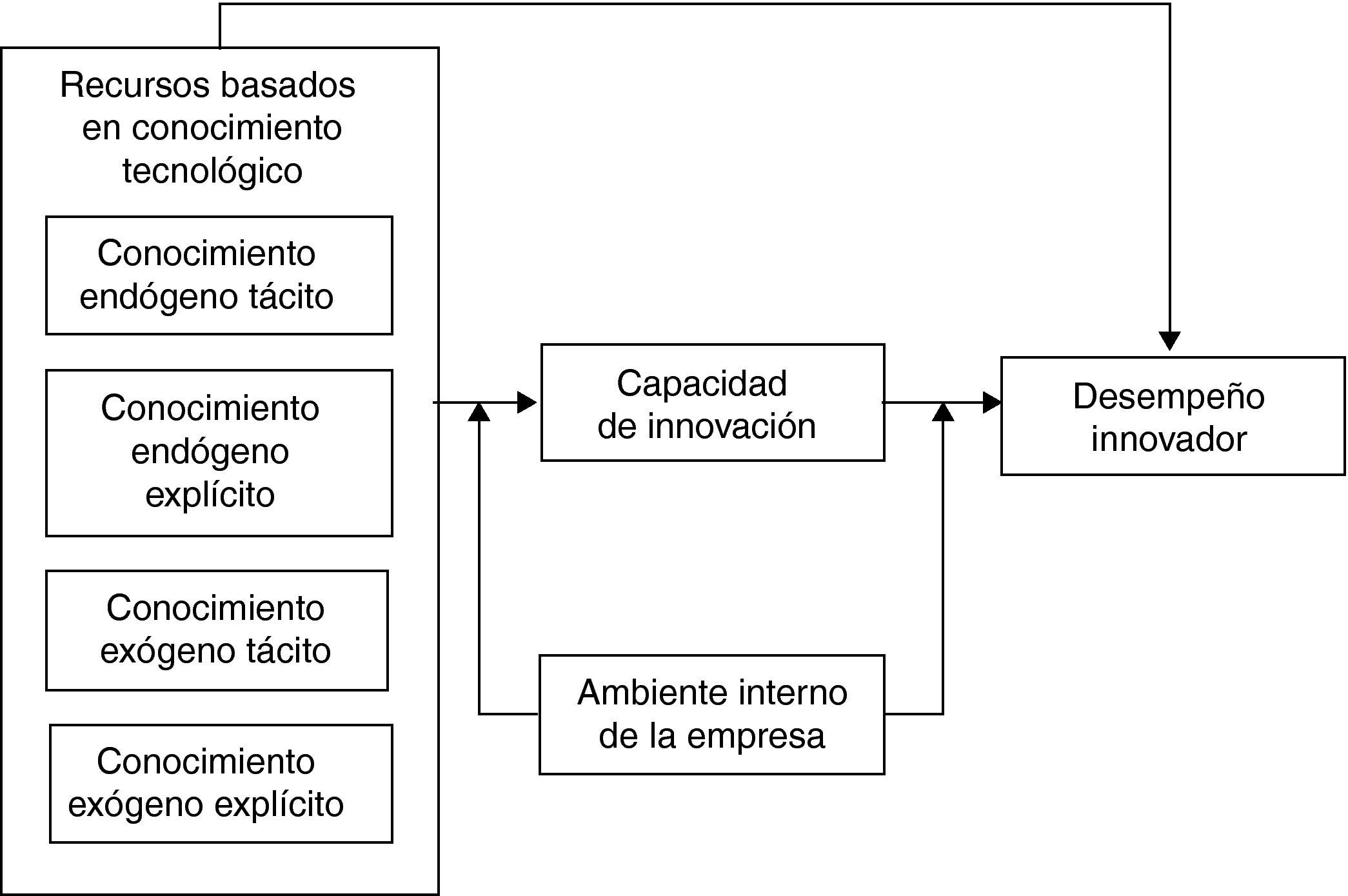

Este artículo aborda las causas del desempeño innovador de las empresas a partir del enfoque basado en recursos y capacidades, que sugiere, en términos generales, que las empresas transforman recursos en capacidades que son el fundamento de una ventaja competitiva sostenible (Grant, 1991). Sin embargo, en la mayor parte de la literatura sobre innovación tecnológica sólo se ha constatado un efecto directo entre los recursos y el desempeño innovador. Nosotros sintetizamos, en una única clasificación, los recursos más relevantes para innovar y examinamos el rol mediador de la capacidad de innovación en la relación entre recursos y desempeño innovador. Además, incorporamos el efecto moderador del ambiente interno de la empresa. Finalmente, creamos una medida del desempeño innovador que resume el impacto de las actividades de innovación tecnológica en los productos, en los procesos y en la sostenibilidad de la empresa.

Leonard-Barton (1992) fue la primera en examinar la naturaleza y relevancia estratégica de las capacidades distintivas de la empresa en el contexto de las actividades de desarrollo de nuevos productos y procesos. Con posterioridad, diversos autores han estudiado, en el ámbito de sectores de alta tecnología, el efecto en el desempeño de la empresa de recursos y capacidades (Henderson y Cockburn, 1994; De Carolis y Deeds, 1999; De Carolis, 2003; Yan y Zhang, 2003; Sher y Yang, 2005). También se ha tratado la influencia de los recursos y capacidades en el desempeño innovador (Kusunoki et al., 1998; McEvily y Chakravarthy, 2002; Souitaris, 2002; Brusoni et al., 2005; Chen et al., 2006; Prajogo y Ahmed, 2006; Kleinschmidt et al., 2007).

Aunque esta literatura ha contribuido al análisis conceptual y empírico de los recursos y las capacidades que pueden actuar como determinantes del desempeño innovador de las empresas, es posible constatar tres limitaciones importantes.

En primer lugar, en la mayoría de los casos no se realiza una distinción clara entre recursos y capacidades, y la terminología que se utiliza es muy diversa, generando confusión. Cada autor define sus propios conceptos que incorporan matices respecto a los conceptos introducidos por otros autores. Así, Leonard-Barton (1992) se refiere a «capacidades esenciales» mientras que Henderson y Cockburn (1994) prefieren utilizar el término «competencias». Más tarde, Kusunoki et al. (1998) analiza la influencia de las «capacidades organizativas», Souitaris (2002) la de las «competencias específicas» y Kleinschmidt et al. (2007) la de los «recursos organizacionales». Nosotros aportamos una clasificación precisa de los recursos más relevantes para explicar el desempeño innovador de las empresas. Consideramos únicamente los recursos basados en conocimiento por su mayor valor estratégico, distinguiendo entre el conocimiento endógeno y exógeno, y tácito y explícito. Asimismo, separamos claramente los conceptos de recurso y capacidad.

En segundo lugar, en la mayoría de los trabajos sólo se identifica un conjunto de recursos determinado y se analiza su influencia en el desempeño innovador, pero no se indaga en los mecanismos que intervienen en esta relación. La excepción es Kleinschmidt et al. (2007), que contrasta el rol mediador de las capacidades en la relación entre recursos organizacionales y desempeño en el contexto de los programas globales de desarrollo de nuevos productos. Sin embargo, lo que Kleinschmidt et al. (2007) denominan recursos organizacionales –cultura en innovación, compromiso de recursos, implicación de la dirección, y formalidad del proceso de desarrollo de nuevos productos– definen el contexto en el que se desarrollan las actividades de innovación tecnológica, y más concretamente, la actitud hacia la innovación que tiene la dirección y la organización, por tanto, condicionan el proceso de transformación de recursos y capacidades en resultados de innovación. Nosotros creemos, que la función que deberían desempeñar estos recursos organizacionales es la de moderar en dicho proceso.

El modelo que nosotros proponemos incorpora la capacidad de innovación como una variable mediadora en la relación entre recursos y desempeño innovador. En él entendemos la capacidad de innovación como un resultado del proceso de innovación, es decir, como la habilidad de la organización para adoptar e implantar nuevas ideas, procesos o productos con éxito (Hurley y Hult, 1998). Además, nuestro modelo incluye el efecto moderador del ambiente interno de la empresa. Este planteamiento resulta novedoso y contribuye considerablemente a la explicación de los fundamentos de una ventaja competitiva a través de la innovación. Este modelo está representado en la figura 1.

En tercer lugar, continuando con las limitaciones a la literatura previa, no se emplean medidas de desempeño que permitan capturar todas las dimensiones que se consideran relevantes para evaluar los outputs de una innovación. La mayoría de los estudios se centran en el desempeño logrado en el desarrollo de nuevos productos (Kusunoki et al., 1998; De Brentani y Kleinschmidt, 2004; Frishammar y Hörte, 2005; Chen et al., 2006; Kleinschmidt et al., 2007), obviando el desempeño en otras áreas importantes como el desarrollo de procesos y la responsabilidad social (Birchall y Tovstiga, 2006). Nosotros creamos una medida global del desempeño innovador que tiene en consideración la influencia de las actividades de innovación tecnológica sobre los productos, sobre los procesos de producción y distribución, y sobre una serie de aspectos relacionados con la responsabilidad social de la empresa.

Las relaciones planteadas en la figura 1 serán contrastadas a través de una muestra de 9.432 empresas españolas de distintos sectores, pertenecientes al Panel de Innovación Tecnológica (PITEC) del año 2006. Subrayar que el tamaño de la muestra es muy superior al de otras investigaciones sobre este tema –por ejemplo, De Carolis y Deeds (1999) cuentan con una muestra de 106 observaciones, Kleinschmidt et al. (2007) 387 observaciones y Kusunoki et al. (1998) con 677 observaciones–. Esta base de datos permite generalizar nuestros resultados, es decir, los factores relevantes para mejorar el desempeño innovador. La investigación está centrada en aquellas empresas que hayan realizado alguna actividad de innovación tecnológica en el período 2004-2006. Entendiendo como innovación tecnológica la definición del Manual de Oslo (OCDE, 2005), es decir, la introducción de un nuevo, o significativamente mejorado, producto (bien o servicio) o proceso.

El resto del trabajo se estructura en cuatro secciones. En la sección 2, se expone el bagaje teórico de esta investigación y se plantean las hipótesis de trabajo. En la sección 3, se explica la metodología empleada, lo que supone, entre otras cosas, identificar la población objeto de estudio, la medida de las variables y las técnicas estadísticas empleadas en el contraste de las hipótesis. En la sección 4, se analizan y discuten los resultados. Finalmente, en la sección 5, se aportan las principales conclusiones y limitaciones de la investigación.

2Marco teórico e hipótesis de investigación2.1Enfoque basado en recursos y capacidadesEste enfoque parte de dos axiomas básicos establecidos por Barney (1991):

- 1.

Las empresas difieren en cuanto a los recursos que poseen o controlan, y

- 2.

Esa heterogeneidad es relativamente estable en el tiempo debido a que hay ciertos recursos que no pueden adquirirse en el mercado o no pueden transferirse fácilmente de una empresa a otra.

Esta teoría ha derivado, por un lado, en el enfoque de las capacidades dinámicas (Teece et al., 1997; Eisenhardt y Martin, 2000) a medida que se ha ido constatando la necesidad de profundizar en el proceso de creación y desarrollo de recursos y capacidades, y en la renovación de éstos en consonancia con los cambios producidos en el entorno, aspectos poco tratados en el enfoque basado en recursos y capacidades. Por otro lado, esta teoría ha derivado en el enfoque basado en el conocimiento (Nonaka, 1994; Grant, 1996; Spender y Grant, 1996; Nonaka y Toyama, 2005) al imponerse el papel de los recursos intangibles en la creación y el sostenimiento de una ventaja competitiva, así como en la apropiación de las rentas económicas generadas (Barney, 1991; Grant, 1996). Los recursos intangibles son fundamentalmente conocimiento, que en su mayor parte es difícilmente codificable (Grant, 1991). Para Liebeskind (1996) el conocimiento es el recurso más importante que la empresa controla.

De particular relevancia para esta investigación son los recursos basados en el conocimiento, al sugerir diferentes autores que es el principal input de los procesos de innovación (Miller et al., 2007). Sin embargo, para que estos recursos puedan generar una ventaja competitiva sostenible, éstos deben ser heterogéneos, e imperfectamente imitables, sustituibles y móviles (Barney, 1991; Peteraf, 1993).

2.2Los recursos basados en conocimiento y el desempeño innovadorEn el contexto de las actividades de innovación tecnológica, el conocimiento es una de las fuentes más importantes de ventaja competitiva (Kusunoki et al., 1998; McEvily y Chakravarthy, 2002). En muchas ocasiones la innovación tecnológica es una consecuencia del aumento de la base de conocimiento en la empresa. Este conocimiento, en su mayor parte, es desarrollado y acumulado en el interior de la empresa e incorporado en individuos y grupos, estructuras, sistemas técnicos y de gestión, y en normas, valores, procedimientos y patrones de comportamiento (Leonard-Barton, 1992). Por tanto, los recursos basados en el conocimiento tienden a ser socialmente complejos (Barney, 1991). Si dicho conocimiento es incorporado en un individuo, la organización no puede apropiarse de él o usarlo sin la cooperación del individuo, pero si ese conocimiento está contenido en una colectividad de personas y enraizado en un contexto organizacional específico, la empresa es menos vulnerable. Además, los recursos basados en el conocimiento son dependientes de la trayectoria histórica de la empresa (path dependent) puesto que resultan de la experiencia acumulada por ésta debida a los éxitos y fracasos vividos en el pasado. Por tanto, estos recursos son difícilmente adquiribles por una empresa que no haya seguido la misma trayectoria.

El carácter socialmente complejo y dependiente de la trayectoria de los recursos basados en el conocimiento constituye una efectiva barrera a la imitación (Barney, 1991), pero si además tenemos en cuenta la naturaleza causalmente ambigua de este tipo de recursos, las posibilidades de permanencia de un desempeño excepcional aumentan (Reed y DeFillippi, 1990).

Ese carácter causalmente ambiguo al que hemos aludido se debe al grado de especificidad, no-codificabilidad y complejidad de los recursos basados en el conocimiento (Reed y DeFillippi, 1990). El conocimiento tecnológico que con el transcurso del tiempo se va desarrollando y acumulando en la empresa tiene con frecuencia un elevado grado de especificidad, por cuanto éste es probablemente de poca utilidad fuera del contexto organizacional para el cual fue desarrollado (De Carolis y Deeds, 1999). Con esto no estamos sugiriendo que el conocimiento no pueda ser susceptible de múltiples usos, sino que las ventajas de la especialización llevan a que éste sea altamente adaptado a un uso particular, incrementándose su grado de especificidad y disminuyendo la posibilidad de su transferencia a otro lugar (Galunic y Rodan, 1998). Asimismo, gran parte del conocimiento existente en la empresa es de carácter tácito, éste reside en la mente de los individuos y su desarrollo tiene lugar de una manera casi inconsciente, como consecuencia del aprendizaje organizacional, y de las pautas de interacción y flujos de información que caracterizan los contactos que se producen entre los individuos en la organización. A esto se le añade el hecho de que los patrones de interacción y coordinación de los individuos en la empresa son altamente complejos, de modo que los individuos son interdependientes, por lo que es difícil identificar la contribución que realiza cada uno de ellos al proceso de creación y acumulación de conocimiento organizacional.

Sin embargo, es posible encontrar algunos autores que apuntan que los atributos mencionados del conocimiento tecnológico pueden ralentizar el aprendizaje organizacional y dificultar la transferencia y recombinación del conocimiento dentro de la organización. Esto podría afectar negativamente a la capacidad de la empresa para responder a los cambios en su entorno tecnológico con productos y procesos innovadores (Zander y Kogut, 1995; Galunic y Rodan, 1998; McEvily y Chakravarthy, 2002).

Las empresas difieren en cuanto a la manera de acceder al conocimiento relevante desde un punto de vista estratégico y esto tiene implicaciones para las actividades de innovación tecnológica. El conocimiento tecnológico puede ser desarrollado en el interior de la empresa o puede ser integrado en la empresa a través de contratos o acuerdos que ésta establece con agentes o entidades externas (Sher y Yang, 2005). Por ello distinguiremos entre recursos basados en conocimiento endógeno y recursos basados en conocimiento exógeno. A su vez, existe una amplia literatura sobre gestión del conocimiento que enfatiza la distinción entre conocimiento tácito y explícito (Nelson y Winter, 1982; Nonaka, 1994). El conocimiento explícito, debido a su transferibilidad, es más fácil de explotar en el interior de la organización, pero también es más fácil de replicar el exterior de la organización. Por su parte, el conocimiento tácito puede ser más fácil de apropiar por parte de la empresa y más difícil de transferir, por lo que puede aportar una ventaja competitiva más sostenible. Por tanto, los recursos pueden tener una incidencia diferenciada en el desempeño innovador en función de su grado de codificación (McEvily y Chakravarthy, 2002; Edmondson et al., 2003; Brusoni et al., 2005). Edmondson et al. (2003) apuntan que habrá más heterogeneidad entre el desempeño de las empresas cuando éste se basa en conocimiento tácito que cuando se basa en conocimiento explícito. Por ello, consideramos esencial distinguir entre recursos basados en conocimiento tácito y recursos basados en conocimiento explícito.

2.2.1Recursos basados en conocimiento endógeno tácitoEl conocimiento tácito se caracteriza por ser no articulado, subjetivo y encontrarse profundamente arraigado en las acciones, la experiencia, los juicios, las creencias y las perspectivas de los individuos (Schulz y Jobe, 2001). Éste es creado y transmitido a través de las interacciones que se producen entre los individuos que conforman la organización. Por tanto, una parte importante del conocimiento que se requiere para innovar reside en y es usado por individuos (Subramaniam y Youndt, 2005).

Los investigadores han enfatizado el papel de los recursos humanos como fuente de ventaja competitiva (Lado y Wilson, 1994; Wright et al., 1994). Dado que los conocimientos, habilidades y comportamientos de los empleados pueden ser una fuente de ventaja competitiva al influir positivamente en el desempeño de la empresa (Jiménez-Jiménez y Sanz-Valle, 2008).

De manera particular, diversos autores apuntan los efectos positivos que sobre el desempeño de las actividades de innovación tecnológica tienen los conocimientos y las habilidades del personal de los departamentos de I+D, el grado de profesionalización y formación de éste, así como el porcentaje de empleados de la empresa destinado a estos departamentos (Shoenecker et al., 1995; Lee et al., 1996; Souitaris, 2002). Estos efectos positivos pueden deberse a dos razones. La primera de ellas es que la propia capacidad de innovación de una empresa depende de la inteligencia, imaginación y creatividad de sus empleados (Gupta y Singhal, 1993; Mumford, 2000). La segunda es que, es necesaria la implicación y el soporte de los recursos humanos de la empresa para desarrollar e implantar adecuadamente las innovaciones (Vrakking, 1990).

De acuerdo con lo argumentado proponemos la siguiente hipótesis:

H1. Los recursos basados en conocimiento endógeno tácito influyen positivamente en el desempeño innovador.

Los recursos basados en conocimiento endógeno explícito se caracterizan por su carácter codificable. Éstos incorporan conocimiento objetivo y racional, que puede ser expresado en bases de datos, programas de software, fórmulas científicas o manuales. Aunque en la actualidad el conocimiento tácito se considera crucial en la generación de una ventaja competitiva sostenible, este no es sustitutivo del conocimiento codificado. Balconi (2002) sugiere que el conocimiento tácito debe apoyarse en un conocimiento complementario codificado, y Brusoni et al. (2005) afirman que la inversión en I+D y el personal de I+D ayuda a acceder a fuentes de conocimiento codificado.

La evidencia teórica y empírica existente acerca del efecto de la codificación del conocimiento en el éxito de la innovación tecnológica no es concluyente, pudiendo encontrarse argumentos que apoyan la existencia tanto de una relación positiva como negativa (Schulz y Jobe, 2001).

Los autores que reconocen la relevancia que tiene para las actividades de innovación tecnológica la transformación del conocimiento tácito en explícito, a través de su codificación, argumentan que mejora su transmisión, facilita su asimilación, retención y explotación (Bierly y Chakrabarti, 1996; Szulanski, 1996), y reduce su ambigüedad causal y las asimetrías de información entre los miembros de la organización (Reed y DeFillippi, 1990; Cohendet y Meyer-Krahmer, 2001; Zott, 2003). Estos aspectos resultan básicos en el proceso de gestión del conocimiento y en la explicación de la ventaja competitiva de la empresa (Kogut y Zander, 1992; Zack, 1999; Zollo y Winter, 2002). No obstante, autores como García-Muiña et al. (2007) encuentran que la codificación influiría positivamente sólo en el caso de las innovaciones incrementales y no en las radicales. Además, encuentran imprescindible la incorporación de sistemas legales de protección para conseguir este efecto positivo.

Por otro lado, los autores que señalan que la codificación del conocimiento se relaciona negativamente con el desarrollo de innovaciones tecnológicas valiosas argumentan que ésta puede reducir la agilidad de la empresa para adaptarse a los cambios (Ancori et al., 2000; Benner y Tushman, 2003) y permitir a la competencia comprender mejor cómo la empresa desarrolla sus innovaciones e imitarlas (Schulz y Jobe, 2001).

Teniendo en cuenta los argumentos expuestos planteamos las siguientes hipótesis:

H2a. Los recursos basados en conocimiento endógeno explícito influyen positivamente en el desempeño innovador.

H2b. Los recursos basados en conocimiento endógeno explícito influyen negativamente en el desempeño innovador.

Generalmente, las empresas no poseen todos los recursos que son necesarios para obtener un elevado desempeño de sus actividades de innovación tecnológica. Por tanto, éstas a la hora de innovar en producto y en proceso no sólo han de considerar el conocimiento generado internamente, sino también han de ser capaces de identificar y adquirir aquel conocimiento que es generado en el exterior y es determinante para realizar sus actividades de innovación tecnológica y para valorar su desempeño (De Propris, 2000). Sin embargo, es difícil para una empresa evaluar, absorber y utilizar el conocimiento importado del exterior si ésta no tiene la habilidad para hacerlo (Dosi, 1988; Cohen y Levinthal, 1990). Cohen y Levinthal (1990) proponen el concepto capacidad de absorción, con el que hacen referencia a la habilidad para reconocer el valor de una nueva información, asimilarla y aplicarla a fines comerciales. Henderson y Cockburn (1994) argumentan que la habilidad de la empresa para obtener e integrar nuevo conocimiento procedente del exterior es una importante fuente de ventaja competitiva. Tal habilidad puede ser adquirida solamente a través del learning-by-doing (Cohen y Levinthal, 1990).

Este conocimiento exógeno también tiene un componente tácito y un componente explícito. En lo que respecta a su componente tácito, éste no puede ser fácilmente transferido de una empresa a otra sino existe entre las empresas involucradas un vínculo estrecho.

Neill et al. (2001) y Ireland et al. (2002) consideran que una de las vías principales para acceder a la experiencia adquirida por otras empresas en sus actividades de innovación tecnológica es el establecimiento de alianzas estratégicas o acuerdos de cooperación con ellas. En este sentido, la cooperación inter-organizacional es considerada no sólo como una manera oportuna de explotar los activos complementarios de los socios participantes, sino como un proceso de aprendizaje y creación de conocimiento. Desde esa óptica, como consecuencia del establecimiento de acuerdos de cooperación se genera un stock de conocimiento compartido que se alimenta de los flujos de información acerca de tecnologías, procedimientos, rutinas y sistemas que se producen entre las organizaciones implicadas.

Rothwell (1991) y De Propris (2000) han encontrado una evidencia positiva entre los recursos basados en conocimiento exógeno tácito y el desempeño innovador.

Siguiendo estas evidencias planteamos la siguiente hipótesis:

H3. Los recursos basados en conocimiento exógeno tácito influyen positivamente en el desempeño innovador.

Por lo que respecta al componente explícito del conocimiento exógeno, éste es más accesible por su carácter codificable, a través de la compra de servicios o tecnología en el mercado (Haour, 1992; Fey y Birkinshaw, 2005). Entre las ventajas que ofrece acudir a recursos basados en conocimiento exógeno explícito se encuentran las siguientes (Howells et al., 2008; Quinn, 2000): permite el acceso a experiencia no disponible internamente, reduce el tiempo de desarrollo y el tiempo de entrada en el mercado, reduce costes y riesgos, supone un soporte para el cambio tecnológico en productos y procesos, y permite la especialización tecnológica y el aprovechamiento de economías de escala. Como resultado, las empresas que incorporan a su base de conocimiento el desarrollado en otras empresas o instituciones pueden derivar en una ventaja comparativa en I+D (Lai et al., 2009).

No obstante, esta fuente de aprovisionamiento de conocimientos presenta ciertos inconvenientes, especialmente importantes en alguna de sus variantes como la I+D contratada. Fey y Birkinshaw (2005) señalan los siguientes:

- 1.

La empresa adquirente podría perder la capacidad para desarrollar internamente la tecnología puesto que el personal clave puede ser o movido a la empresa prestadora del servicio o reempleado en otro lugar,

- 2.

La empresa prestadora del servicio podría tener acceso a conocimiento clave de la empresa compradora acerca de actividades relacionadas, y

- 3.

Las empresas prestadoras de los servicios de I+D podrían, consciente o inconscientemente, trasmitir información de la empresa que está recibiendo sus servicios y comprometer de esta manera los activos de conocimiento distintivos de ésta. Lai et al. (2009) consideran que un adecuado reparto de las ganancias y una fuerte protección, a través de derechos de propiedad intelectual, reduce las posibilidades de que exista una fuga de información.

La evidencia empírica nos aporta datos sobre el incremento del aprovisionamiento de conocimiento tecnológico en el exterior de la empresa (Howells, 1999; Lai et al., 2009) y sobre el incremento del uso de la I+D contratada como modalidad para tal aprovisionamiento (Howells, 1999; Lai et al., 2009). Sin embargo, no existen muchos estudios sobre la compra de I+D (Beneito, 2003). Además, la evidencia empírica existente se centra más en los factores que afectan a la decisión de contratar I+D y la relación con otras formas de acceder al conocimiento tecnológico (Mowery, 1983; Veugelers, 1997; Veugelers y Cassiman, 1999; Beneito, 2003) que en los efectos últimos sobre el desempeño de la I+D en la organización (Hitt et al., 1991; Kessler et al., 2000; Fey y Birkinshaw, 2005).

La influencia de los recursos basados en conocimiento exógeno explícito en el desempeño innovador depende de los sectores analizados y de los países (Chang, 2003). Entre los que encuentran una evidencia positiva se encuentran trabajos como el de Hitt et al. (1991). Mientras que Kessler et al. (2000) y Fey y Birkinshaw (2005) apuntan una relación negativa de los recursos basados en conocimiento exógeno, medidos a través de los contratos de I+D, sobre el desempeño de la I+D.

Ante la falta de consenso existente planteamos las siguientes hipótesis:

H4a. Los recursos basados en conocimiento exógeno explícito influyen positivamente en el desempeño innovador.

H4b. Los recursos basados en conocimiento exógeno explícito influyen negativamente en el desempeño innovador.

La capacidad de innovación es la habilidad de la organización para adoptar e implantar nuevas ideas, procesos o productos con éxito (Hurley y Hult, 1998). Por tanto, esta capacidad es conceptualizada como un resultado empresarial. Subramaniam y Youndt (2005) apuntan que la capacidad de innovación está estrechamente vinculada a la habilidad de la empresa para utilizar sus recursos basados en conocimiento.

Aunque los recursos basados en conocimiento influyen en el desempeño innovador, es la capacidad de la empresa para convertir tales recursos en productos y procesos innovadores la que permite explicar cómo las empresas alcanzan mayores niveles de desempeño en innovación.

Por tanto, las organizaciones que son capaces de desarrollar un cierto número de innovaciones con éxito es porque disponen de la habilidad de integrar y combinar sus recursos clave para estimular la innovación y alcanzar un desempeño innovador sostenible (Lawson y Samson, 2001). De esta forma se justifica que el efecto de los recursos basados en conocimiento sobre el desempeño innovador esté mediado por la capacidad de innovación. Ya lo decía Grant (1991, p. 119), «mientras los recursos son la fuente de las capacidades de las empresas, las capacidades son la fuente principal de sus ventajas competitivas». El rol mediador de la capacidad de innovación en la relación entre los recursos organizacionales y el desempeño fue contrastado por Kleinschmidt et al. (2007) en el contexto de los programas de desarrollo global de nuevos productos. Estos autores concluyeron que a través de capacidades de desarrollo de nuevos productos las empresas son capaces de desplegar o reconfigurar un conjunto dado de recursos para alcanzar un desempeño superior y una ventaja competitiva sostenible.

Diversos autores han analizado el efecto de los recursos basados en conocimiento en la capacidad de innovación de la empresa, encontrando una influencia positiva (Kusunoki et al., 1998; Gopalakrishnan y Bierly, 2001; Subramaniam y Youndt, 2005; Díaz Díaz et al., 2006). Ahora bien, es posible encontrar trabajos en los que se apunta que algunos atributos del conocimiento tecnológico, como la no-codificabilidad, pueden ralentizar el aprendizaje organizacional y dificultar la explotación de cierto conocimiento dentro de la organización, lo que podría afectar negativamente a la capacidad de innovación de la empresa (Zander y Kogut, 1995; Galunic y Rodan, 1998; McEvily y Chakravarthy, 2002). De ahí que en la formulación de nuestras hipótesis sea preciso distinguir entre los distintos tipos de conocimiento:

H5a. La capacidad de innovación mediará entre los recursos basados en conocimiento endógeno tácito y el desempeño innovador.

H5b. La capacidad de innovación mediará entre los recursos basados en conocimiento endógeno explícito y el desempeño innovador.

H5c. La capacidad de innovación mediará entre los recursos basados en conocimiento exógeno tácito y el desempeño innovador.

H5d. La capacidad de innovación mediará entre los recursos basados en conocimiento exógeno explícito y el desempeño innovador.

Cuando las empresas disponen de los recursos adecuados, un ambiente interno favorable a la innovación facilita la adopción e implantación de nuevos productos y procesos (capacidad de innovación) y la traducción de éstos a resultados (desempeño innovador).

Tal y como argumentan De Brentani y Kleinschmidt (2004), la naturaleza compleja y dinámica de los cambios necesarios para emprender y llevar a buen término una innovación tecnológica requiere de un entorno corporativo que apoye la innovación. En este sentido, estos autores, enfocando su investigación en el desempeño de programas de desarrollo internacional de nuevos productos, consideran como aspectos clave la cultura corporativa de las empresas y el compromiso de la dirección –esto es, las actitudes, valores, experiencias, y enfoque de gestión, que define y guía el esfuerzo organizacional–.

Prajogo y Ahmed (2006) coinciden con los autores anteriores al apuntar que en la gestión de la innovación, el rol de la dirección está principalmente enfocado a crear contextos organizativos favorables a la innovación. Esto es, estos autores consideran que los esfuerzos de la dirección deben ir dirigidos a crear y mantener un ambiente en el interior de la organización que apoye la innovación, así los trabajadores no sólo estarán dispuestos a innovar, sino que también podrán innovar. Entre los elementos que estos autores consideran prioritarios para conseguir entornos favorables a la innovación en las organizaciones, están el apoyo y compromiso de la dirección con la innovación y la creación de una cultura organizacional que fomente la implicación de los miembros de la empresa.

Mientras De Brentani y Kleinschmidt (2004) encuentran evidencia para una relación directa entre los factores relativos a la actitud de la empresa hacia la innovación y el desempeño innovador, Prajogo y Ahmed (2006) y Kleinschmidt et al. (2007) comprobaron que tal relación no es directa, sino indirecta, a través de una ampliación de la capacidad para integrar conocimiento. Por tanto, no está claro el tipo de influencia de estos factores en el desempeño innovador.

De hecho, conseguir un ambiente interno en la empresa favorable a la innovación depende en gran medida del compromiso de la dirección, aportando los recursos necesarios para el desarrollo de nuevos productos, tecnologías y procesos, y una organización más implicada en el proceso innovador. Estos aspectos definen el contexto en el que se desarrollan las actividades de innovación tecnológica, y concretamente, la actitud hacia la innovación que tiene la organización, por tanto condicionan el proceso de transformación de recursos en resultados de innovación. Por lo que es razonable esperar que el ambiente interno de la empresa modere el efecto de los recursos basados en conocimiento en el desempeño innovador.

Lo expuesto nos conduce a plantear las siguientes hipótesis, particularizando en función del tipo de recursos:

H6a. El ambiente interno de la empresa modera la mediación de la capacidad de innovación entre los recursos basados en conocimiento endógeno tácito y el desempeño innovador.

H6b. El ambiente interno de la empresa modera la mediación de la capacidad de innovación entre los recursos basados en conocimiento endógeno explícito y el desempeño innovador.

H6c. El ambiente interno de la empresa modera la mediación de la capacidad de innovación entre los recursos basados en conocimiento exógeno tácito y el desempeño innovador.

H6d. El ambiente interno de la empresa modera la mediación de la capacidad de innovación entre los recursos basados en conocimiento exógeno explícito y el desempeño innovador.

La unidad de análisis de esta investigación es la empresa y la población objeto de estudio está constituida por empresas en las que se ha realizado alguna actividad, con el objeto de conseguir productos (bienes o servicios) o procesos nuevos o significativamente mejores. El conjunto de datos utilizado proviene del PITEC. El período de referencia de la investigación es 2004-2006.

El PITEC constituye un instrumento estadístico sobre el seguimiento de las actividades tecnológicas en nuestro país fruto del esfuerzo conjunto de tres instituciones: el Instituto Nacional de Estadística, la Fundación Española para la Ciencia y la Tecnología, y la Fundación Cotec. El objetivo de este proyecto es contribuir a mejorar la información estadística disponible sobre las actividades tecnológicas de las empresas y las condiciones para la realización de investigaciones científicas sobre las mismas.

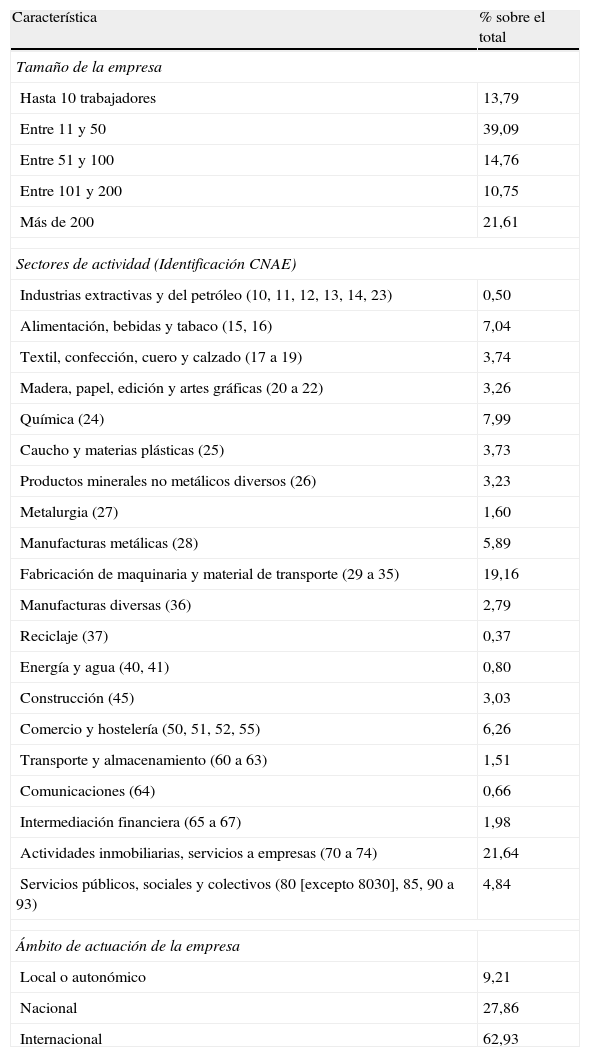

En el año 2006 se enviaron 13.373 cuestionarios, y obtuvieron un alto grado de respuesta (97,8%), esto no es sorprendente dada la obligación que tienen las empresas españolas de contestar los cuestionarios del INE. Nuestra muestra consta de 9.432 empresas, representando un 73,68% del total de las empresas que componen el PITEC de 2006. En la tabla 1 se muestran las principales características descriptivas de las empresas.

Descripción de la muestra (9.432 empresas con actividades en innovación tecnológica)

| Característica | % sobre el total |

| Tamaño de la empresa | |

| Hasta 10 trabajadores | 13,79 |

| Entre 11 y 50 | 39,09 |

| Entre 51 y 100 | 14,76 |

| Entre 101 y 200 | 10,75 |

| Más de 200 | 21,61 |

| Sectores de actividad (Identificación CNAE) | |

| Industrias extractivas y del petróleo (10, 11, 12, 13, 14, 23) | 0,50 |

| Alimentación, bebidas y tabaco (15, 16) | 7,04 |

| Textil, confección, cuero y calzado (17 a 19) | 3,74 |

| Madera, papel, edición y artes gráficas (20 a 22) | 3,26 |

| Química (24) | 7,99 |

| Caucho y materias plásticas (25) | 3,73 |

| Productos minerales no metálicos diversos (26) | 3,23 |

| Metalurgia (27) | 1,60 |

| Manufacturas metálicas (28) | 5,89 |

| Fabricación de maquinaria y material de transporte (29 a 35) | 19,16 |

| Manufacturas diversas (36) | 2,79 |

| Reciclaje (37) | 0,37 |

| Energía y agua (40, 41) | 0,80 |

| Construcción (45) | 3,03 |

| Comercio y hostelería (50, 51, 52, 55) | 6,26 |

| Transporte y almacenamiento (60 a 63) | 1,51 |

| Comunicaciones (64) | 0,66 |

| Intermediación financiera (65 a 67) | 1,98 |

| Actividades inmobiliarias, servicios a empresas (70 a 74) | 21,64 |

| Servicios públicos, sociales y colectivos (80 [excepto 8030], 85, 90 a 93) | 4,84 |

| Ámbito de actuación de la empresa | |

| Local o autonómico | 9,21 |

| Nacional | 27,86 |

| Internacional | 62,93 |

Fuente: elaboración propia a partir del Panel de Innovación Tecnológica (PITEC) de 2006.

Se utiliza la información del PITEC para obtener las proxies de cada una de las variables implicadas.

3.2.1Recursos basados en conocimiento endógeno tácitoPara aproximarnos a este tipo de recursos utilizaremos la variable: «Personal I+D» medido como el cociente entre número de personas dedicadas a actividades de I+D interna en el año 2006 y el número medio de personas empleadas en el año 2006. Esta proxy se refiere al personal de la empresa efectivamente dedicado a actividades de I+D (OCDE, 1995). Esta variable ya ha sido empleada con anterioridad para medir el conocimiento endógeno tácito (Brusoni et al., 2005).

3.2.2Recursos basados en conocimiento endógeno explícitoLos derechos de propiedad industrial han sido ampliamente empleados en la literatura como representativos del conocimiento tecnológico explícito acumulado (Patel y Pavitt, 1997; De Carolis y Deeds, 1999; Nonaka et al., 2000; Ahuja y Katila, 2001). Además, en trabajos que adoptan el enfoque basado en los recursos y las capacidades, las patentes son frecuentemente utilizadas como medidas de la creación interna de conocimiento tecnológico, es decir, como indicadores de input de la innovación (De Carolis y Deeds, 1999; Souitaris, 2002; De Carolis, 2003; Sher y Yang, 2005). Esto es así, porque éstos no sólo han de ser entendidos como mecanismos de protección legal de las rentas generadas por la aplicación del conocimiento tecnológico, sino también como stocks del conocimiento generado en la organización y materializado en ideas innovadoras sobre productos y procesos.

En concreto, para representar los recursos basados en el conocimiento endógeno explícito emplearemos dos variables: Patentes y modelos de utilidad. Las patentes como proxy del conocimiento explícito que da origen a las innovaciones significativas y los modelos de utilidad como proxy del conocimiento explícito que da origen a las innovaciones incrementales (Beneito, 2006).

Las variables patentes y modelos de utilidad, son variables dummies que adoptan el valor 1 si en el período 2004 a 2006 la empresa solicitó alguna patente o modelo de utilidad, respectivamente, para proteger sus invenciones, y 0 en caso contrario.

3.2.3Recursos basados en conocimiento exógeno tácitoPara medir este tipo de conocimiento empleamos la variable «Cooperación en innovación» que es una dummy que adopta el valor 1 si la empresa cooperó en el período 2004 a 2006 en alguna de sus actividades de innovación tecnológica con otras empresas o entidades, y el valor 0 en caso contrario. El establecimiento de acuerdos de cooperación ya ha sido empleada en otros trabajos para medir el conocimiento tecnológico tácito (Díaz Díaz et al., 2006). Puesto que estos acuerdos sirven como conductos a través de los cuales fluyen el conocimiento tácito entre las empresas, facilitando la integración del mismo (Grant y Baden-Fuller, 2004).

3.2.4Recursos basados en conocimiento exógeno explícitoLa proxy para el conocimiento exógeno explícito es la variable «Compra de I+D» que medimos como el cociente entre los gastos destinados a compras de I+D+I externa en el año 2006 y el número medio de empleados en ese mismo año. Puesto que en una operación de compra de I+D, el conocimiento objeto de transacción debe estar perfectamente identificado. Además, las compras de I+D ya se han empleado en otras ocasiones para aproximarse a la adquisición de conocimiento exógeno (Fey y Birkinshaw, 2005).

3.2.5Capacidad de innovaciónNuestra medida de la variable «Capacidad de innovación» está inspirada en la empleada por Hurley y Hult (1998), Souitaris (2002) y Subramaniam y Youndt (2005). Se presume la existencia de capacidad de innovación cuando la empresa ha concluido con éxito en el período de referencia de la investigación uno o varios de los siguientes tipos de innovación:

- 1.

En bienes,

- 2.

En servicios,

- 3.

En métodos de fabricación,

- 4.

En sistemas logísticos o métodos de entrega o distribución para sus inputs, bienes o servicios, y

- 5.

En actividades de apoyo para sus procesos, como sistemas de mantenimiento u operaciones informáticas, de compra o de contabilidad.

La variable capacidad de innovación adopta los siguientes valores:=0 si las actividades de innovación fueron abandonadas en el período de referencia o se encuentran en curso en el 2006;=1 si todos los posibles resultados de la actividad innovadora se han concentrado en sólo uno de los cinco posibles tipos de innovación (en bienes, en servicios, en métodos de fabricación, en logística y en actividades de apoyo);=2 si se los resultados se refieren a dos tipos de innovaciones,=3 si se refieren a 3 tipos,=4 si se distribuyen en 4 tipos y=5 si se los resultados obtenidos abarcaron los 5 posibles tipos de innovación.

3.2.6Desempeño innovadorLa medida de la variable «Desempeño innovador» está orientada hacia la eficacia, puesto que se refiere a la consecución de determinados resultados de las actividades de innovación (Ahuja y Katila, 2001, Souitaris, 2002; Alegre et al., 2006). Además, tratamos de capturar las dimensiones más relevantes del desempeño innovador: el impacto que las actividades de innovación tienen en productos, en los procesos y en la responsabilidad social de la empresa. El impacto en productos ha sido el más estudiado (Kusunoki et al., 1998; De Brentani y Kleinschmidt, 2004; Frishammar y Hörte, 2005; Chen et al., 2006; Kleinschmidt et al., 2007). Sin embargo, una medida adecuada del desempeño innovador debe considerar los efectos tanto de la innovación de producto como de proceso, por cuanto que la innovación de producto y la de proceso se encuentran estrechamente vinculadas (Prajogo y Ahmed, 2006). Asimismo, también consideramos importante igual que Jaffe y Palmer (1997) y Phillimore (2001), analizar los efectos que las actividades de innovación tienen en la responsabilidad social de la empresa, puesto que a pesar de ser un tema relevante ha recibido poca atención (Pavelin y Porter, 2008).

Para capturar todas estas dimensiones del desempeño innovador aplicamos el Análisis de Correspondencias. El indicador sintetiza el grado de importancia que la empresa atribuye a los nueve efectos obtenidos de sus actividades de innovación tecnológica (Arévalo et al., 2009).

El grado de importancia se valora en una escala de 1 a 4: el valor 1 se asigna si el efecto en cuestión no se ha producido; el 2, si el efecto es reducido; el 3 si es intermedio y; el 4 si es elevado.

Los efectos valorados son nueve y hacen referencia al impacto en productos, procesos y al impacto en la responsabilidad social de la empresa: tres relacionados con el impacto en productos:

- 1.

Ampliación de la gama de bienes o servicios,

- 2.

Penetración en nuevos mercados o mayor cuota de mercado,

- 3.

Mayor calidad de los bienes o servicios. Cuatro más relacionados con el impacto en procesos,

- 4.

Mayor flexibilidad en la producción o la prestación de servicios,

- 5.

Mayor capacidad de producción o prestación de servicios,

- 6.

Menores costes laborales por unidad producida,

- 7.

Menos materiales y energía por unidad producida. Y por último, dos relacionados con el impacto sobre la responsabilidad social de la empresa,

- 8.

Menor impacto medioambiental o mejora en la salud y la seguridad,

- 9.

Cumplimiento de los requisitos normativos.

Los resultados de la aplicación de dicha técnica muestran que la capacidad de síntesis del indicador obtenido es de un 74% de la varianza. Remitimos al trabajo de Arévalo et al. (2009) para disponer de mayor detalle sobre la construcción, interpretación y posible utilidad de este indicador.

3.2.7Ambiente interno de la empresaSiguiendo a De Brentani y Kleinschmidt (2004) y Prajogo y Ahmed (2006), definimos el ambiente interno de la empresa a través de dos variables: «Compromiso de la dirección» con la innovación y «Participación de la empresa» en las actividades de innovación.

Las medidas que han sido frecuentemente empleadas para medir el compromiso de la dirección con la innovación son las ratios gastos de I+D por empleado (Hill y Snell, 1988 y Hill y Snell, 1989) y gastos de I+D en relación al total de ventas (Hundley et al., 1996, Daellenbach et al., 1999). Daellenbach et al. (1999) consideran que la intensidad en I+D es una proxy adecuada del compromiso de la dirección para innovar, porque el presupuesto de I+D está bajo el control directo de la alta dirección y la cantidad de recursos financieros destinados a actividades de I+D es indicativo del grado de compromiso adquirido por la dirección con la innovación. Siguiendo este razonamiento nosotros empleamos otra proxy, el porcentaje de gastos de I+D interna en el año de referencia de la investigación financiados con cargo a la propia empresa (fondos propios y préstamos tanto con entidades de crédito como con la administración). El que la dirección de la empresa no dependa de las subvenciones a fondo perdido o compras públicas para financiar actividades de innovación –cuyas ganancias son altamente inciertas en cuanto al momento o la cuantía en el que se van a producir–, es un indicador del compromiso de la dirección con la innovación.

Como medida de la variable participación de la empresa en las actividades de innovación empleamos una variable que valora el grado de importancia, en una escala de 1 (no importante) a 4 (importancia elevada), que tiene para tales actividades, la información que fluye dentro de la empresa entre empleados y unidades organizativas (divisiones y departamentos). Consideramos que esta variable constituye una medida adecuada, porque una empresa con un ambiente interno proclive a la innovación promueve que la información que generan las distintas unidades organizativas se use y se comparta.

3.2.8Variables de controlLa población objeto de estudio son empresas de características variadas y de sectores diversos, por lo que existen una serie de factores, no relacionados con recursos o capacidades organizacionales, a los que la literatura les atribuye una influencia en el desempeño innovador de la empresa y que han de ser incorporados a este estudio como variables de control:

3.2.8.1SectorConsiderando como tal la actividad económica principal (CNAE-93) desarrollada por la empresa en el año de referencia de la investigación (2006). Es preciso tener en cuenta, que en unos sectores los cambios tecnológicos se suceden con mayor rapidez que en otros. Por tanto, las oportunidades que ofrece el entorno tecnológico para introducir mejoras en producto y en proceso son mayores en unos sectores que en otros, lo que incide de una manera positiva en el output de los procesos de innovación tecnológica de las empresas (Vega-Jurado et al., 2008). Nosotros empleamos una variable dummy para identificar a sectores tradicionalmente más activos tecnológicamente: Alimentación, bebidas y tabaco (CNAE, 15, 16), química (24), maquinaria y transporte (del 29 al 35) y comunicaciones (64). Estos sectores han sido seleccionados por contar con un alto porcentaje de empresas que realizan actividades de innovación tecnológica y un ratio de gastos de innovación frente a ventas elevados.

3.2.8.2TamañoLa relación entre la innovación y el tamaño de la firma ha sido debatido en numerosos trabajos empíricos. El origen de este debate recae en Schumpeter (1934 y 1942). En el primero de estos estudios, Schumpeter enfatiza el rol de las pequeñas empresas y de los empresarios individuales como conductores de la innovación. Mientras que en el segundo, cambia su visión y enfatiza el rol dominante de las grandes corporaciones. Tanto las empresas de tamaño pequeño-mediano como las empresas grandes poseen ventajas para innovar. Las empresas pequeñas y medianas cuentan con estructuras productivas más flexibles y diseños organizativos menos burocráticos (Damanpour, 1992; Gilder, 1988). Por su parte, las empresas de mayor tamaño pueden beneficiarse de economías de escala o alcance en sus actividades innovadoras (Henderson y Cockburn, 1994). Nosotros controlamos tanto el tamaño absoluto de la empresa, a través del número medio de trabajadores en el año de referencia (se emplean cinco dummies, [1] menor o igual a 10, [2] entre 10 y 50, [3] entre 50 y 100, [4] entre 100 y 200 y [5] más de 200), como el tamaño relativo de la empresa que mide el tamaño de la empresa respecto al tamaño medio del sector al que pertenece.

3.2.8.3Alcance geográficoLa dispersión de las ventas es un estímulo a la innovación puesto que las empresas necesitan adaptar sus productos a la demanda local y a las regulaciones de los mercados extranjeros (Vernon, 1966 y Quintás et al., 2008). La creciente demanda de customization en mercados maduros como el de EE. UU. o Europa es uno de los factores que enfatiza la necesidad de adaptación de los productos a los mercados (Quintás et al., 2009). Esta variable se mide a través de tres variables dummy:

- 1.

Alcance local-autonómico,

- 2.

Alcance nacional, y3. Alcance internacional.

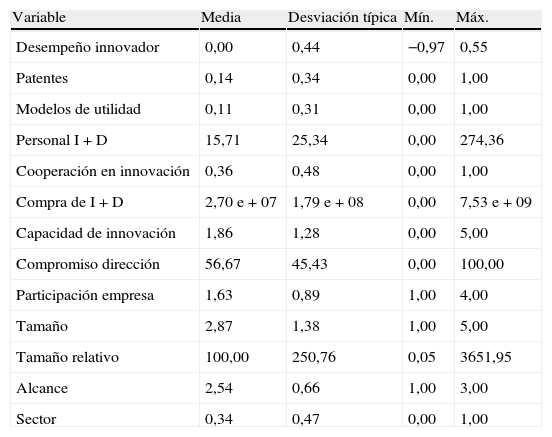

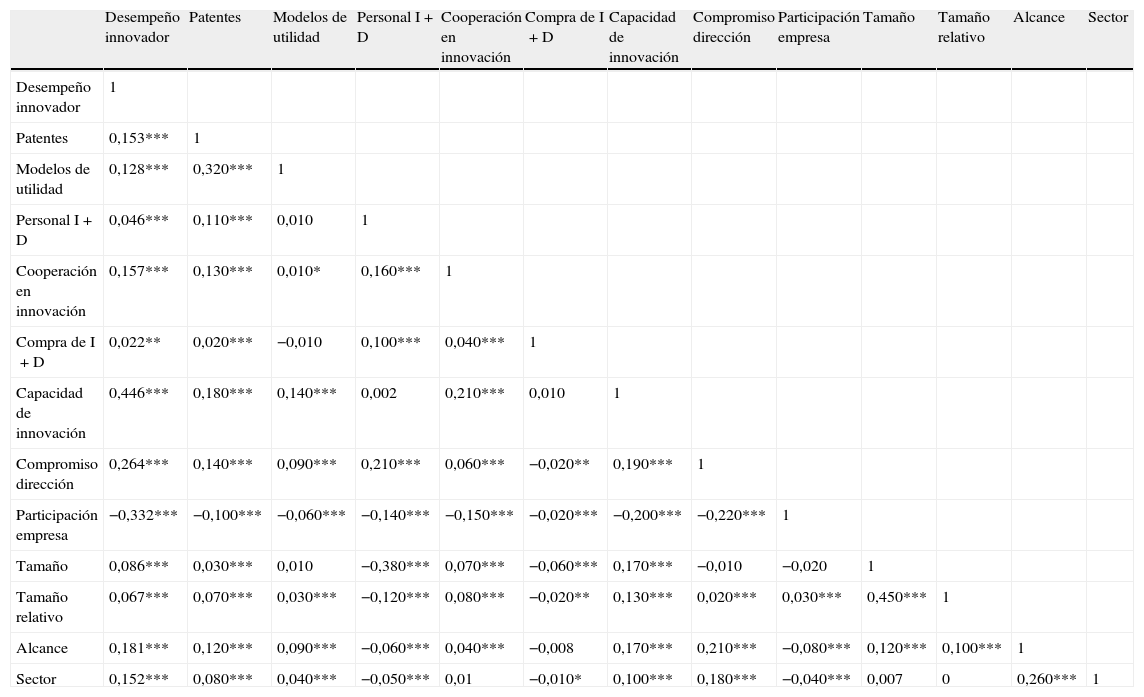

Las tablas 2 y 3 recogen, respectivamente, los principales estadísticos descriptivos de las variables incluidas en esta investigación y las correlaciones entre ellas.

Estadísticos descriptivos

| Variable | Media | Desviación típica | Mín. | Máx. |

| Desempeño innovador | 0,00 | 0,44 | −0,97 | 0,55 |

| Patentes | 0,14 | 0,34 | 0,00 | 1,00 |

| Modelos de utilidad | 0,11 | 0,31 | 0,00 | 1,00 |

| Personal I+D | 15,71 | 25,34 | 0,00 | 274,36 |

| Cooperación en innovación | 0,36 | 0,48 | 0,00 | 1,00 |

| Compra de I+D | 2,70 e+07 | 1,79 e+08 | 0,00 | 7,53 e+09 |

| Capacidad de innovación | 1,86 | 1,28 | 0,00 | 5,00 |

| Compromiso dirección | 56,67 | 45,43 | 0,00 | 100,00 |

| Participación empresa | 1,63 | 0,89 | 1,00 | 4,00 |

| Tamaño | 2,87 | 1,38 | 1,00 | 5,00 |

| Tamaño relativo | 100,00 | 250,76 | 0,05 | 3651,95 |

| Alcance | 2,54 | 0,66 | 1,00 | 3,00 |

| Sector | 0,34 | 0,47 | 0,00 | 1,00 |

Matriz de correlaciones

| Desempeño innovador | Patentes | Modelos de utilidad | Personal I+D | Cooperación en innovación | Compra de I+D | Capacidad de innovación | Compromiso dirección | Participación empresa | Tamaño | Tamaño relativo | Alcance | Sector | |

| Desempeño innovador | 1 | ||||||||||||

| Patentes | 0,153*** | 1 | |||||||||||

| Modelos de utilidad | 0,128*** | 0,320*** | 1 | ||||||||||

| Personal I+D | 0,046*** | 0,110*** | 0,010 | 1 | |||||||||

| Cooperación en innovación | 0,157*** | 0,130*** | 0,010* | 0,160*** | 1 | ||||||||

| Compra de I+D | 0,022** | 0,020*** | −0,010 | 0,100*** | 0,040*** | 1 | |||||||

| Capacidad de innovación | 0,446*** | 0,180*** | 0,140*** | 0,002 | 0,210*** | 0,010 | 1 | ||||||

| Compromiso dirección | 0,264*** | 0,140*** | 0,090*** | 0,210*** | 0,060*** | −0,020** | 0,190*** | 1 | |||||

| Participación empresa | −0,332*** | −0,100*** | −0,060*** | −0,140*** | −0,150*** | −0,020*** | −0,200*** | −0,220*** | 1 | ||||

| Tamaño | 0,086*** | 0,030*** | 0,010 | −0,380*** | 0,070*** | −0,060*** | 0,170*** | −0,010 | −0,020 | 1 | |||

| Tamaño relativo | 0,067*** | 0,070*** | 0,030*** | −0,120*** | 0,080*** | −0,020** | 0,130*** | 0,020*** | 0,030*** | 0,450*** | 1 | ||

| Alcance | 0,181*** | 0,120*** | 0,090*** | −0,060*** | 0,040*** | −0,008 | 0,170*** | 0,210*** | −0,080*** | 0,120*** | 0,100*** | 1 | |

| Sector | 0,152*** | 0,080*** | 0,040*** | −0,050*** | 0,01 | −0,010* | 0,100*** | 0,180*** | −0,040*** | 0,007 | 0 | 0,260*** | 1 |

*p<0,1; **p<0,05; ***p<0,01.

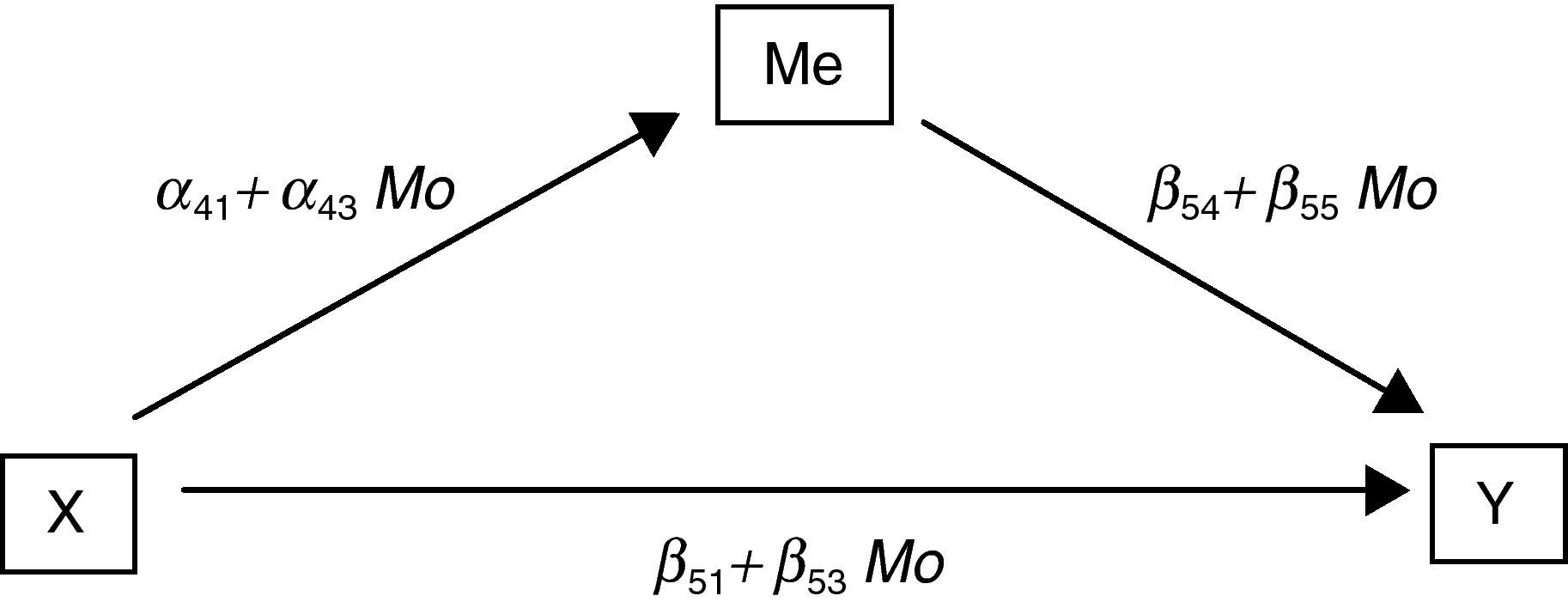

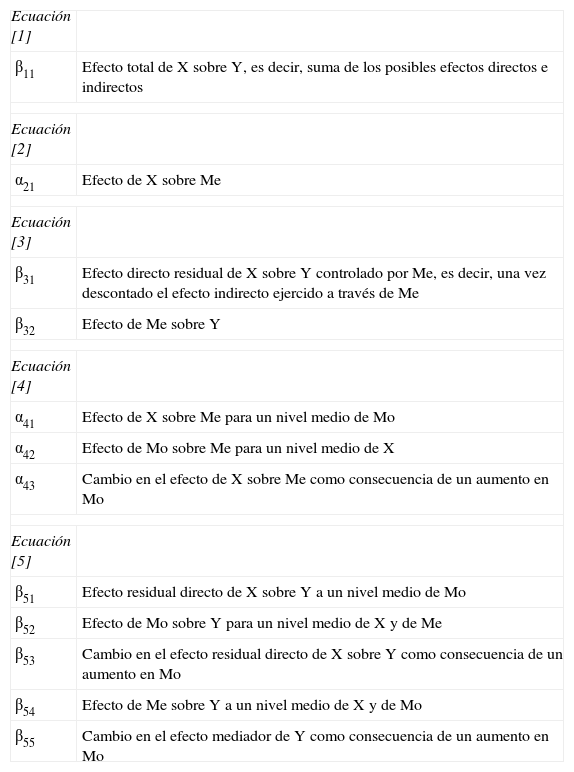

Para contrastar las relaciones implicadas en nuestro modelo teórico se establecen las cinco ecuaciones siguientes que, con objeto de simplificar su expresión, se presentan en forma vectorial. Posteriormente exponemos las condiciones que se deben cumplir para la contrastación de cada una de las hipótesis formuladas.

donde Y es el indicador del desempeño innovador, X representa los recursos basados en el conocimiento tecnológico, Me es la variable mediadora y Mo hace referencia a las variables moderadoras. Es importante indicar, que siguiendo las recomendaciones apuntadas en Muller et al. (2005), todas las variables (excepto la variable desempeño innovador) se consideran centradas respecto a su media. De esta forma se facilita la interpretación de los parámetros tal que se describen en la tabla 4.

Interpretación de los parámetros implicados en las hipótesis

| Ecuación [1] | |

| β11 | Efecto total de X sobre Y, es decir, suma de los posibles efectos directos e indirectos |

| Ecuación [2] | |

| α21 | Efecto de X sobre Me |

| Ecuación [3] | |

| β31 | Efecto directo residual de X sobre Y controlado por Me, es decir, una vez descontado el efecto indirecto ejercido a través de Me |

| β32 | Efecto de Me sobre Y |

| Ecuación [4] | |

| α41 | Efecto de X sobre Me para un nivel medio de Mo |

| α42 | Efecto de Mo sobre Me para un nivel medio de X |

| α43 | Cambio en el efecto de X sobre Me como consecuencia de un aumento en Mo |

| Ecuación [5] | |

| β51 | Efecto residual directo de X sobre Y a un nivel medio de Mo |

| β52 | Efecto de Mo sobre Y para un nivel medio de X y de Me |

| β53 | Cambio en el efecto residual directo de X sobre Y como consecuencia de un aumento en Mo |

| β54 | Efecto de Me sobre Y a un nivel medio de X y de Mo |

| β55 | Cambio en el efecto mediador de Y como consecuencia de un aumento en Mo |

La contrastación de las hipótesis formuladas sobre la influencia directa de los recursos basados en conocimiento sobre el desempeño innovador implica que el parámetro asociado a cada tipo de recursos debe ser significativo, siendo β11, el vector de parámetros que representa el efecto total de los recursos sobre el desempeño, es decir, la suma de los posibles efectos directos e indirectos.

En segundo lugar, para contrastar la existencia de la mediación expuesta en las hipótesis H5a-H5d seguimos la propuesta original de Judd y Kenny (1981) y la clásica de Baron y Kenny (1986) que indica el necesario cumplimiento de cuatro condiciones:

β11≠0, es decir, el efecto total de los recursos sobre el desempeño debe ser significativo.

α21≠0, es decir, el efecto de los recursos sobre la variable mediadora debe ser significativo.

β32≠0, es decir, el efecto de la variable mediadora sobre el desempeño debe ser significativo.

|β31|<|β11|, el efecto directo residual de los recursos sobre el desempeño, es decir, una vez descontado el efecto indirecto mediador, debe ser menor en valor absoluto que el efecto total.

En tercer lugar, para contrastar la existencia de la mediación moderada expuesta en la hipótesis H6a-H6d seguimos el proceso descrito por Muller et al. (2005) indica la necesidad de comprobar si se cumple al menos una de las tres condiciones siguientes:

Condición 1. α43≠0 y β54≠0

Condición 2. α41≠0 y β55≠0

Condición 3. α43≠0 y β55≠0

La interpretación de los coeficientes implicados en las hipótesis se recoge en la tabla 4.

Finalmente, con el objeto de ilustrar los efectos directos e indirectos de los recursos basados en conocimiento sobre el desempeño innovador en el contexto de una mediación moderada, en la figura 2 se muestran dichos efectos en función de la variable moderadora.

.")

Efectos directo e indirecto de X sobre Y con efecto mediador moderado. Fuente: elaboración propia a partir de Muller et al. (2005).

Como podemos observar, la ecuación [5] permite identificar el efecto directo de los recursos basados en conocimiento sobre el desempeño innovador, (β51+β53Mo), mientras que para derivar el efecto indirecto, (α41+α43Mo) (β54+β55Mo), se ven involucradas las ecuaciones [4] y [5].

4Análisis y discusión de resultadosEn este apartado se muestran los resultados de las ecuaciones [1] a [5] estimadas por mínimo cuadrados ordinarios con estimación robusta de los errores estándar. Con objeto de controlar los efectos de nuestro interés, en todos los modelos se han incluido las variables descritas en el apartado 2 sobre tamaño de la empresa, sector de actividad y ámbito de actuación.

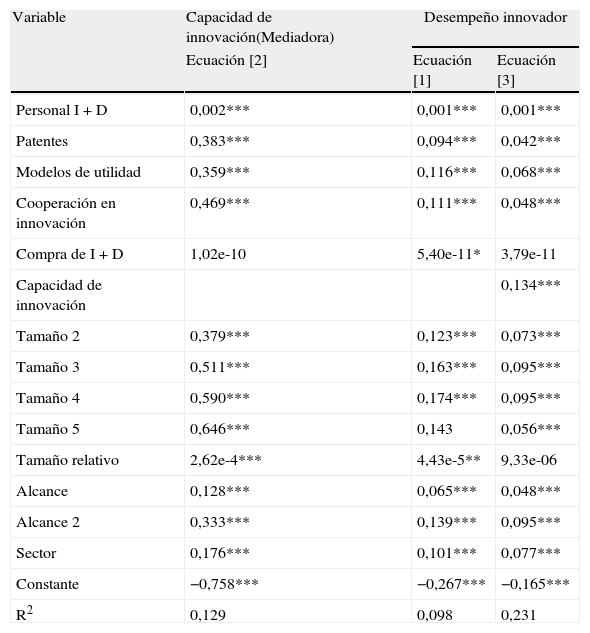

Comenzamos con el análisis de la influencia directa de los recursos basados en conocimiento tecnológico sobre el desempeño innovador. Como se puede ver en la tabla 5 (ecuación [1]), existe una relación positiva y significativa entre los recursos basados en conocimiento endógeno, tanto explícito como tácito, y el desempeño innovador. Por tanto, se verifican las hipótesis H1 y H2a. Aunque, la influencia de los recursos basados en conocimiento endógeno explícito en el desempeño innovador es mayor que la de los de carácter tácito. Este resultado apoya los argumentos de aquellos autores que mantienen que la transformación del conocimiento tácito en explícito, a través de su codificación, facilita su asimilación y su explotación en el desarrollo de nuevos o mejorados productos y procesos (Kogut y Zander, 1992; Bierly y Chakrabarti, 1996; Szulanski, 1996; Zack, 1999; Zollo y Winter, 2002).

Efectos directos de los recursos basados en conocimiento tecnológico sobre el desempeño innovador (ecuación [1]) y mediación de la capacidad de innovación (ecuación [1], [2] y [3])

| Variable | Capacidad de innovación(Mediadora) | Desempeño innovador | |

| Ecuación [2] | Ecuación [1] | Ecuación [3] | |

| Personal I+D | 0,002*** | 0,001*** | 0,001*** |

| Patentes | 0,383*** | 0,094*** | 0,042*** |

| Modelos de utilidad | 0,359*** | 0,116*** | 0,068*** |

| Cooperación en innovación | 0,469*** | 0,111*** | 0,048*** |

| Compra de I+D | 1,02e-10 | 5,40e-11* | 3,79e-11 |

| Capacidad de innovación | 0,134*** | ||

| Tamaño 2 | 0,379*** | 0,123*** | 0,073*** |

| Tamaño 3 | 0,511*** | 0,163*** | 0,095*** |

| Tamaño 4 | 0,590*** | 0,174*** | 0,095*** |

| Tamaño 5 | 0,646*** | 0,143 | 0,056*** |

| Tamaño relativo | 2,62e-4*** | 4,43e-5** | 9,33e-06 |

| Alcance | 0,128*** | 0,065*** | 0,048*** |

| Alcance 2 | 0,333*** | 0,139*** | 0,095*** |

| Sector | 0,176*** | 0,101*** | 0,077*** |

| Constante | −0,758*** | −0,267*** | −0,165*** |

| R2 | 0,129 | 0,098 | 0,231 |

*p<0,1; **p<0,05; ***p<0,01.

También es posible observar (tabla 5, ecuación [1]) una relación positiva y significativa entre los recursos basados en conocimiento exógeno tácito y explícito y el desempeño innovador. De modo que la hipótesis H3 quedaría claramente contrastada, es decir, el conocimiento exógeno tácito obtenido a partir del establecimiento de acuerdos de cooperación afecta positivamente al desempeño innovador. Por lo que respecta al conocimiento exógeno explícito, medido a través de la compra de I+D, también se contrasta un efecto positivo sobre el desempeño innovador (hipótesis H4a). Aunque el respaldo estadístico es más débil (nivel de significatividad del 90%), esto puede deberse a que el grado de intimidad que se establece entre las empresas participantes en un acuerdo de cooperación facilita la valoración y asimilación del conocimiento objeto de transacción, algo que no siempre se consigue cuando el conocimiento es adquirido a partir de la compra de I+D externa.

Una vez verificada la relación directa entre los recursos basados en conocimiento tecnológico y el desempeño innovador, contrastamos las hipótesis H5a-H5d, que se refieren a la existencia de una variable mediadora, la capacidad de innovación, en dicha relación.

En la tabla 5 se muestran los coeficientes resultantes de estimar las ecuaciones [1], [2] y [3] indicadas en el apartado anterior. En ella podemos observar que efectivamente se cumplen las cuatro condiciones para que exista mediación:

- 1.

Existe un efecto directo de los recursos basados en conocimiento tecnológico sobre el desempeño innovador (ecuación [1]).

- 2.

Existe un efecto de los recursos basados en conocimiento tecnológico sobre la variable mediadora, capacidad de innovación, salvo en el caso de que los recursos sean obtenidos a partir de la compra de I+D (ecuación [2]).

- 3.

Existe un efecto de la variable mediadora, capacidad de innovación, sobre el desempeño innovador (ecuación [3]).

- 4.

El efecto directo residual de los recursos basados en conocimiento tecnológico en el desempeño innovador (ecuación [3]) es menor en valor absoluto al efecto directo (ecuación [1]), en el caso de los recursos de carácter endógeno (explícito y tácito) y exógeno (tácito).

Por tanto, se corroboran las hipótesis H5a y H5b, la capacidad de innovación median en la relación entre recursos basados en conocimiento endógeno, tanto explícito como tácito, y desempeño innovador.

En lo que respecta al papel mediador de la capacidad de innovación en la relación entre recursos basados en conocimiento exógeno y desempeño innovador, sólo se constata en el caso de los de carácter tácito H5c.

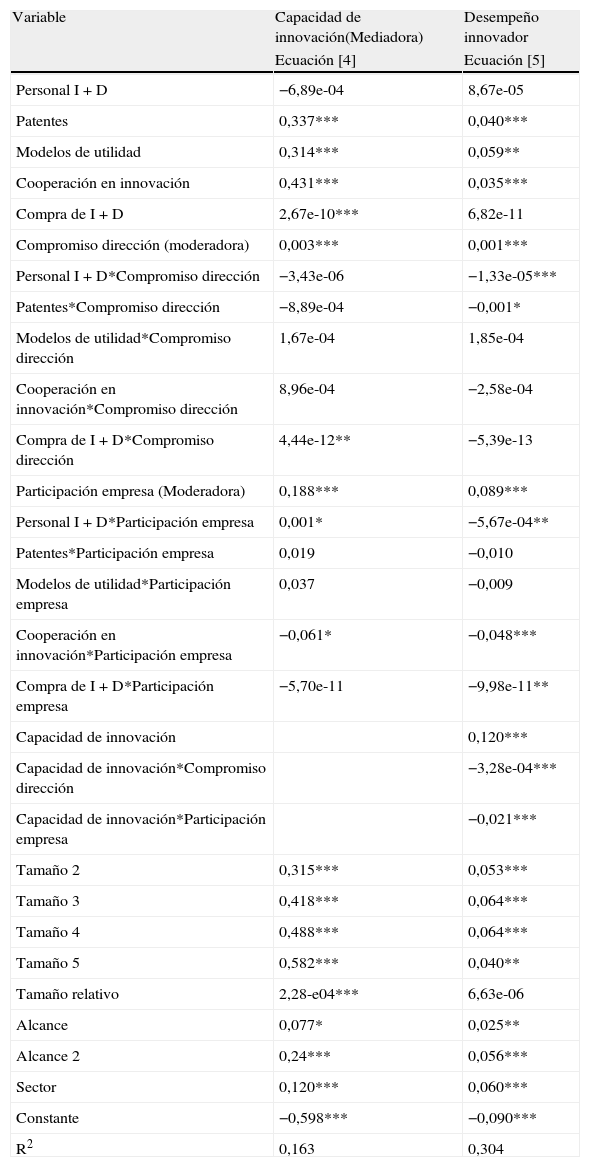

Para contrastar el rol moderador del ambiente interno de la empresa (hipótesis H6a-H6d), empleamos los coeficientes de las ecuaciones [4] y [5], que se encuentran en la tabla 6. Los resultados corroboran la moderación para las dos variables que definen el ambiente interno de la empresa (compromiso de la dirección y participación de la empresa). En concreto, se cumple la segunda de las condiciones propuestas por Muller et al. (2005) para las variables recursos basados en conocimiento endógeno explícito (patentes y modelos de utilidad), exógeno tácito (cooperación en innovación), y exógeno explícito (compra de I+D). Por lo que se verifica las hipótesis H6b, H6c y H6d. También se cumple la primera y la tercera de las condiciones propuestas para la variable recursos basados en el conocimiento endógeno tácito (personal de I+D), aunque sólo para el caso de la variable moderadora participación de la empresa. Por ello, se verifica la hipótesis H6a.

La moderación del ambiente interno de la empresa

| Variable | Capacidad de innovación(Mediadora) | Desempeño innovador |

| Ecuación [4] | Ecuación [5] | |

| Personal I+D | −6,89e-04 | 8,67e-05 |

| Patentes | 0,337*** | 0,040*** |

| Modelos de utilidad | 0,314*** | 0,059** |

| Cooperación en innovación | 0,431*** | 0,035*** |

| Compra de I+D | 2,67e-10*** | 6,82e-11 |

| Compromiso dirección (moderadora) | 0,003*** | 0,001*** |

| Personal I+D*Compromiso dirección | −3,43e-06 | −1,33e-05*** |

| Patentes*Compromiso dirección | −8,89e-04 | −0,001* |

| Modelos de utilidad*Compromiso dirección | 1,67e-04 | 1,85e-04 |

| Cooperación en innovación*Compromiso dirección | 8,96e-04 | −2,58e-04 |

| Compra de I+D*Compromiso dirección | 4,44e-12** | −5,39e-13 |

| Participación empresa (Moderadora) | 0,188*** | 0,089*** |

| Personal I+D*Participación empresa | 0,001* | −5,67e-04** |

| Patentes*Participación empresa | 0,019 | −0,010 |

| Modelos de utilidad*Participación empresa | 0,037 | −0,009 |

| Cooperación en innovación*Participación empresa | −0,061* | −0,048*** |

| Compra de I+D*Participación empresa | −5,70e-11 | −9,98e-11** |

| Capacidad de innovación | 0,120*** | |

| Capacidad de innovación*Compromiso dirección | −3,28e-04*** | |

| Capacidad de innovación*Participación empresa | −0,021*** | |

| Tamaño 2 | 0,315*** | 0,053*** |

| Tamaño 3 | 0,418*** | 0,064*** |

| Tamaño 4 | 0,488*** | 0,064*** |

| Tamaño 5 | 0,582*** | 0,040** |

| Tamaño relativo | 2,28-e04*** | 6,63e-06 |

| Alcance | 0,077* | 0,025** |

| Alcance 2 | 0,24*** | 0,056*** |

| Sector | 0,120*** | 0,060*** |

| Constante | −0,598*** | −0,090*** |

| R2 | 0,163 | 0,304 |

*p<0,1; **p<0,05; ***p<0,01.

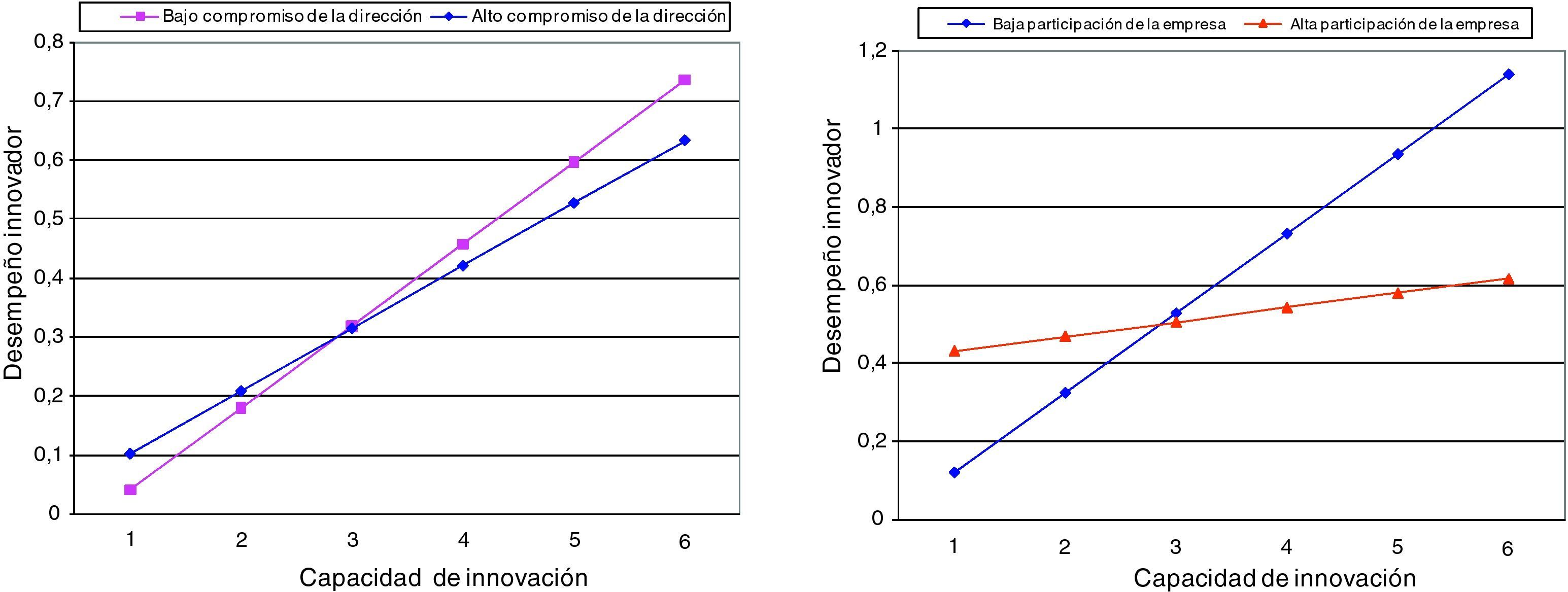

Además de presentar estos resultados que nos han permitido contrastar las hipótesis planteadas, mostramos gráficamente en la figura 3 los efectos de las variables moderadoras, compromiso de la dirección y participación de la empresa, en la relación entre la capacidad de innovación y el desempeño innovador. Se observa que el porcentaje de gastos de I+D financiados con cargo a la propia empresa (proxy del compromiso de la dirección) tiene un efecto muy positivo sobre el desempeño innovador, cuando el nivel de capacidad de innovación es bajo. A medida que se incrementa el nivel de capacidad de innovación, tiene más impacto en el desempeño innovador un menor porcentaje de gastos de I+D financiados con cargo a la propia empresa. Es decir, a medida que se incrementa la diversidad de innovaciones que acomete la empresa (proxy de la capacidad de innovación) cobra más relevancia contar también con financiación procedente de otras entidades públicas y privadas.

En lo que respecta a los efectos de la moderación de la participación de la empresa en la relación entre capacidad de innovación y desempeño innovador, se observa que esta variable tiene un efecto mayor sobre el desempeño innovador, cuando la empresa presenta baja capacidad de innovación. A medida que se incrementa la capacidad de innovación, tiene más importancia para obtener un elevado desempeño innovador, la intervención de otras entidades o instituciones en las actividades de innovación. Es decir, conforme se incrementa la diversidad de innovaciones que acomete la empresa (proxy de la capacidad de innovación) el grado de importancia de la información que fluye dentro de la empresa es menor.

5ConclusionesEn este artículo se plantea un modelo para explicar el mayor desempeño logrado en las actividades de innovación tecnológica. El modelo propone una relación entre los recursos basados en conocimiento tecnológico, la capacidad de innovación obtenida y el desempeño innovador, encontrándose esta relación moderada por el ambiente interno de la empresa. Nuestro indicador del desempeño innovador integra el impacto de las actividades de innovación tecnológica en productos, en procesos y en la responsabilidad social de la empresa.

Los resultados alcanzados en esta investigación muestran la utilidad del modelo formulado a la gestión empresarial y su provecho para comprender la contribución de los procesos de innovación tecnológica a la creación de una ventaja competitiva. Así, podemos observar lo siguiente:

- –

La relevancia estratégica del conocimiento tecnológico, en el ámbito de las actividades de innovación, depende de la naturaleza, explícita o tácita, de ese conocimiento, y de la vía de acceso al mismo.

- –

La capacidad de innovación obtenida ejerce un papel mediador en la relación entre los recursos basados en conocimiento y el desempeño innovador. Por tanto, aunque los recursos basados en el conocimiento influyen en el desempeño innovador, es la capacidad de convertir tales recursos en productos y procesos innovadores la que mejor permite explicar las diferencias en el desempeño innovador de las empresas.

- –

El ambiente interno de la empresa, definido a partir del compromiso de la dirección y la participación de la empresa, modera la influencia de la capacidad de innovación en el desempeño innovador. La importancia de contar con un ambiente interno favorable a la innovación será mayor en aquellas empresas con menos capacidad de innovación. A medida que las empresas desarrollan más capacidad de innovación empieza a ser menos importante contar con la implicación de la dirección y de las distintas unidades organizativas y será más importante contar con la colaboración o participación de otras entidades o instituciones, tanto para la financiación como para la generación de proyectos.

Sin embargo, estos resultados deben interpretarse teniendo en cuenta la siguiente limitación. Las proxies que empleamos para algunas de las variables del modelo, aunque las consideramos razonablemente aceptables para llevarlo a cabo, no son las proxies óptimas. Esto es debido a que nuestros datos provienen del PITEC, lo que supone que estamos condicionados por los datos que éste nos ofrece. Entre las variables que se pueden ver afectadas por esta situación se encuentran las siguientes:

- 1)

El conocimiento endógeno explícito, para la que no tenemos información sobre base de datos o programas de software que posean las empresas con el fin de recopilar dicho conocimiento,

- 2)

El conocimiento exógeno tácito, para la que no tenemos datos de acuerdos no formales con agentes externos, o

- 3)

El ambiente interno de la empresa, para la que existen otras medidas más precisas del compromiso de la dirección y de la participación de la empresa en las actividades de innovación. Sin embargo, teniendo en cuenta que la utilización del panel PITEC presenta ventajas sobre el nivel de generalización de los resultados y que nuestras proxies son razonablemente aceptables para medir dichas variables consideramos apropiado su uso.

A pesar de estas limitaciones esta investigación realiza una contribución importante tanto a la literatura académica como a los responsables directos de la gestión empresarial. En cuanto a su aportación a la teoría constituye una nueva contribución sobre la utilidad de los planteamientos del enfoque basado en los recursos y capacidades para explicar las fuentes de ventaja competitiva. Notables esfuerzos han sido realizados en este sentido (Barney y Arikan, 2001), usando metodologías muy variadas, y en la mayoría de los casos adoptando un enfoque común basado en el examen de la influencia de recursos y capacidades específicos en el rendimiento empresarial. En esta investigación se propone que la variable dependiente sea la eficacia o desempeño de la empresa en uno de sus procesos, en concreto, en sus procesos de innovación tecnológica, al entender que el estudio de la relación entre los recursos y las capacidades de la empresa y sus actividades, rutinas o procesos es particularmente interesante para analizar las implicaciones empíricas del enfoque basado en los recursos y capacidades.

Desde el punto de vista de la práctica empresarial, resulta útil comprender cómo los procesos de innovación tecnológica pueden contribuir a crear una ventaja competitiva. Por ello, hemos identificado qué recursos son más relevantes en las actividades de innovación tecnológica y cómo estos pueden conducir a la obtención de un mayor desempeño en estas actividades. Asimismo, aportamos una medida del desempeño innovador que integra el impacto de estas actividades en los productos, los procesos y la responsabilidad social de la empresa. Esto último, es particularmente importante dado el interés que puede tener tanto para entidades públicas como privadas el disponer de un único indicador del desempeño innovador de las empresas.