Varios estudios han determinado la importancia relativa que tienen los efectos empresa, industria, corporación y grupo estratégico para explicar el desempeño de las empresas. Además, el desempeño empresarial también depende del territorio en el que se localiza la empresa. Este estudio analiza el efecto localización a nivel de Comunidad Autónoma en España y la importancia relativa de este efecto junto con los efectos empresa y grupo estratégico. Para ello, se aplica un análisis multinivel en el sector hotelero empleando un modelo jerárquico de clasificación cruzada, ya que los hoteles se anidan tanto en grupos estratégicos como en distintas localizaciones. Los resultados obtenidos muestran que el efecto empresa explica la mayor proporción de varianza de las variables de desempeño, mientras que los efectos grupo y localización son relevantes y necesarios para explicar el desempeño en el sector hotelero.

Several studies have determined the relative importance of firm, industry, corporate, and strategic groups’ effects in explaining firm profitability. Firm performance also depends on the territory where the company is located. The present paper analyzes the location effect at the regional level within a country, and the relative importance of this region effect is examined together with firm and strategic group effects. This paper offers a multilevel analysis and is applied to the Spanish hotel industry employing a cross-classified hierarchical model, because hotels are cross-classified into strategic groups and locations. The results show that the firm effect is the one that accounts for the largest proportion of performance variance, whereas the strategic group and location effects have a relevant role in explaining firm performance.

Una de las principales cuestiones en la investigación sobre dirección estratégica es saber por qué las empresas obtienen diferentes niveles de rentabilidad (Rumelt et al., 1994). Algunos estudios han examinado la importancia relativa de los recursos empresariales (efecto empresa) y de la pertenencia a una industria (efecto industria) para explicar el desempeño (Claver et al., 2002; Galán y Vecino, 1997; Goddard et al., 2009; Hawawini et al., 2003; Hough, 2006; Mauri y Michaels, 1998; McGahan y Porter, 1997; Ruefli y Wiggins, 2003; Rumelt, 1991; Schmalensee, 1985; Short et al., 2006; Short et al., 2007; Short et al., 2009). Otros efectos estudiados han sido el efecto corporación (Bowman y Helfat, 2001; Hough, 2006; McGahan y Porter, 1997; Misangyi et al., 2006; Rumelt, 1991) y el efecto grupo estratégico (González-Fidalgo y Ventura-Victoria, 2002; Nair y Kotha, 2001; Short, 2007; Short et al., 2007).

Además de estos factores, la competitividad y rentabilidad de una empresa también depende del territorio en el que se localiza (Canina et al., 2005; Gulati, 1999; Hawawini et al., 2004; Makino et al., 2004; Van der Vegt et al., 2005; Vasconcelos, 2004). No obstante, ante un entorno económico cada vez más complejo, dinámico y basado en el conocimiento, los empresarios y los académicos han analizado tradicionalmente las cuestiones relacionadas con la competencia y la estrategia desde dentro de la organización. Sin embargo, las ventajas competitivas pueden venir de fuera de las empresas, pudiendo residir en su localización (Porter, 2000). Este sería el caso de sectores muy intensivos en recursos naturales en los que la localización geográfica es relevante para su actividad como por ejemplo sucede en el sector turístico.

Muy pocos estudios han examinado la importancia relativa del efecto localización con respecto a otros efectos. Además, cuando se ha estudiado el efecto localización y se ha comparado con otros efectos, el análisis se ha realizado a nivel país (Goddard et al., 2009; Goldszmidt et al., 2008; Hawawini et al., 2004; Makino et al., 2004; Victer y McGahan, 2006). Por lo tanto, estos estudios analizan el efecto localización desde un punto de vista internacional comparándolo entre varios países. Como resultado, los investigadores han perdido la oportunidad de explorar otros niveles de localización que podrían ser interesantes. En este sentido, este estudio ofrece un punto de vista diferente al estudiar el efecto localización empleando las Comunidades Autónomas (CC. AA.) que integran España.

El propósito de este estudio es analizar la importancia relativa de los efectos empresa, grupo estratégico y localización y determinar si estos efectos son estadísticamente relevantes para explicar el desempeño empresarial en el sector hotelero, entendiendo por relevancia si su inclusión se hace necesaria para explicar correctamente el desempeño de los hoteles. De esta forma, el sector hotelero es adecuado para este estudio ya que la localización influye sobre su competitividad (Gomezelj y Mihalič, 2008) debido a que el producto que ofrece se tiene que consumir en sus establecimientos, a que los destinos pueden desarrollar ventajas comparativas y a los efectos que pueden surgir de la formación de clusters, distritos industriales, economías de aglomeración y localización o redes estratégicas entre las empresas. Estos fenómenos basados en la localización combinados con los recursos compartidos en el destino pueden ofrecer a los hoteles la oportunidad de ser más competitivos y rentables que los localizados en otros destinos (Camisón, 2004; Dwyer et al., 2003; Ritchie y Crouch, 2003).

Nuestro estudio ofrece varias contribuciones. En primer lugar, contribuye teóricamente ofreciendo más evidencias a la escasa literatura que analiza el efecto localización confirmando que este efecto es necesario para explicar el desempeño hotelero debido a su importancia relativa y considerando este efecto desde un punto de vista diferente (Comunidades Autónomas dentro de un país).

En segundo lugar, para alcanzar el principal objetivo de este estudio, necesitamos emplear un análisis multinivel, ya que las empresas están anidadas en los destinos y en los grupos estratégicos siendo estos niveles de análisis dependientes entre sí. Esto quiere decir que la rentabilidad de las empresas dependerá del destino en el que se localicen y de su grupo estratégico. Igualmente, la competitividad medida en términos de rentabilidad de los destinos y de los grupos dependerá de los niveles de rentabilidad que sean capaces de alcanzar las empresas que se sitúan en ellos. Por este motivo estos niveles de análisis son dependientes. Ante esta situación es necesario emplear un método de análisis que tenga en cuenta esta dependencia entre niveles. Los modelos jerárquicos lineales (MJL) permiten integrar varios niveles de análisis a la vez (Short, 2007) considerando que son dependientes entre sí. Llevar a cabo un análisis que no reconozca la existencia de dependencia entre estos niveles de análisis llevaría a obtener coeficientes de regresión infravalorados (Rasbash et al., 2005). Por otra parte, no todos los hoteles de un mismo grupo estratégico están situados en el mismo destino, ni todos los hoteles localizados en un mismo destino pertenecen al mismo grupo. En otras palabras, los hoteles se caracterizan por tener una clasificación cruzada en grupos estratégicos y destinos. Por lo tanto, emplearemos MJL debido a que también permiten emplear análisis multinivel de clasificación cruzada, incluir más de un error simple e inferir sobre la población general (Short, 2007). Los MJL no requieren una asignación aleatoria de las unidades analizadas y no necesitan un gran número de grupos para cada condición como sucede con el análisis de componentes de la varianza (ACV), análisis de la covarianza (ANCOVA) o el análisis de la varianza (ANOVA) (Hough, 2006; Misangyi et al., 2006; Raudenbush y Bryk, 2002).

En tercer lugar, incluiremos algunos análisis suplementarios para discutir y reforzar los resultados obtenidos a partir de los MJL. Comprobaremos la significatividad de las diferencias de desempeño entre los grupos estratégicos y entre las distintas localizaciones, lo que permitirá sugerir algunas líneas de actuación a los hoteleros para mejorar su rentabilidad.

En cuarto lugar, este estudio identifica las estrategias y ventajas competitivas de los hoteles a partir de los grupos estratégicos. Los únicos estudios de grupos estratégicos que los relacionan con otros niveles de análisis a través de un enfoque multinivel son los de Short (2007) y Short et al. (2007). Short et al. (2007), cuando indican sus futuras líneas de investigación, sugieren estudiar el efecto grupo en el sector servicios, lo que se lleva a cabo en este trabajo. Además, nuestro estudio contribuye en la literatura de grupos estratégicos al analizar su relevancia para explicar el desempeño y demostrar que los grupos no son un artificio estadístico (Barney y Hoskisson, 1990).

En resumen, ninguno de los niveles de análisis examinados en este estudio (empresa, grupo estratégico y localización) empleados de forma aislada, han ofrecido una respuesta definitiva de por qué hay empresas que son más rentables que otras (Short et al., 2003). De esta forma, considerar simultáneamente la teoría de recursos, de grupos estratégicos y de localización empresarial tiene el potencial de mejorar el debate sobre esta importante cuestión. Además, este estudio va más allá de determinar la importancia relativa de cada efecto, ya que examina si los efectos analizados son relevantes para explicar cada variable de desempeño medida.

Este trabajo se estructura de la siguiente manera: en primer lugar, se ofrece una revisión teórica sobre el efecto empresa, grupo estratégico y localización. Dado que el impacto de los recursos y de los grupos estratégicos sobre el desempeño se ha analizado anteriormente en profundidad en otros estudios, este trabajo enfatizará el efecto localización. A continuación, se describe el método de investigación y se presentan los resultados. Finalmente, se incluye una discusión de los resultados y las conclusiones del estudio.

2Teoría e hipótesis2.1Efecto empresaLa teoría de recursos (Barney, 1991; Grant, 1991; Peteraf, 1993; Wernerfelt, 1984) sugiere que la existencia de empresas con diferentes niveles de rentabilidad en un mismo sector se debe a los factores internos de cada compañía. Por lo tanto, según este enfoque, serán los recursos de la empresa y sus capacidades lo que la distinguirán del resto.

Este enfoque propone que lo que permite que una empresa obtenga una ventaja competitiva sostenible es la acumulación de recursos únicos y duraderos. Para que los beneficios obtenidos por esta ventaja competitiva sean sostenibles, los recursos tienen que ser escasos, difíciles de copiar y difíciles de obtener en el mercado (Amit y Schoemaker, 1993; Barney, 1991; Dierickx y Cool, 1989; Peteraf, 1993).

La teoría de recursos se basa en dos principios. El primero es que las empresas pueden ser heterogéneas con respecto a los recursos y capacidades sobre los que basan sus estrategias. En segundo lugar, estos recursos y capacidades pueden no ser de movilidad perfecta entre las empresas, lo que genera una heterogeneidad sostenible entre las empresas de un sector (Barney, 1991; Grant, 1991; Peteraf, 1993).

No obstante, la teoría de recursos considera que la heterogeneidad entre empresas es estática y no resulta adecuada para explicar la ventaja competitiva en entornos muy cambiantes o hipercompetitivos (Barreto, 2010). Ante esta situación, Teece y Pisano (1994) y Teece et al. (1997) propusieron el enfoque de las capacidades dinámicas para salvar esta dificultad. Teece et al. (1997) definieron las capacidades dinámicas como «la habilidad de una empresa para integrar, construir y reconfigurar sus competencias internas y externas para adaptarse rápidamente a los cambios del entorno» con el objetivo de poder seguir siendo competitiva. Por lo tanto, este enfoque también apoya la importancia del efecto empresa, proporcionando una explicación convincente de por qué las empresas dentro de un mismo sector pueden obtener rentabilidades dispares y por qué una rentabilidad superior se puede mantener con el paso del tiempo. Además, este enfoque puede resultar especialmente apropiado para explicar estas cuestiones en un entorno como en el que actualmente la mayoría de las empresas vienen desarrollando su actividad, caracterizado por numerosos y rápidos cambios.

De esta forma, el efecto empresa resulta relevante para explicar la rentabilidad empresarial y es necesario incluirlo en cualquier estudio que trate de entenderla. La mayoría de los estudios empíricos han concluido que este efecto es el más importante para explicar el rendimiento empresarial (Goddard et al., 2009). Por ejemplo, Rumelt (1991) obtiene que los efectos unidad de negocio e industria explican un 46,3% y un 8,3% del desempeño respectivamente, y el efecto corporación un 0,8%. McGahan y Porter (1997) obtienen que los efectos unidad de negocio e industria explican un 31,7% y 18,6% respectivamente, y el efecto corporación un 4,3%. Hawawini et al. (2003) y más recientemente Bou y Satorra (2007) y Short et al. (2009) obtuvieron resultados similares a los anteriores. Por lo tanto, planteamos la siguiente hipótesis H1:

H1. El efecto empresa es el efecto más importante para explicar el desempeño empresarial.

Hunt (1972) introdujo el concepto de grupo estratégico que se puede definir como un conjunto de empresas de un sector que implantan una estrategia similar (Porter, 1979). Los grupos estratégicos son configuraciones organizativas de un determinado contexto industrial de los que se derivan distintas estrategias competitivas (Short et al., 2008). Una de las características de los grupos estratégicos es su validez predictiva, es decir, su capacidad de predecir el nivel de desempeño que alcanzará una empresa dependiendo del grupo al que pertenezca.

Desde un punto de vista teórico, la colusión y las barreras de movilidad (Caves y Porter, 1977; Fiegenbaum y Thomas, 1990) nos permiten explicar la influencia de los grupos estratégicos sobre el desempeño y, por lo tanto, su validez predictiva. Desde el enfoque colusivo, las empresas pertenecientes al mismo grupo coluden las unas con las otras para aislarse competitivamente del resto de empresas que estén fuera de su grupo. Como resultado se crea un ambiente competitivo favorable para los miembros del grupo gracias al cual pueden alcanzar niveles mayores de desempeño (McNamara et al., 2003). Con respecto a las barreras de movilidad, éstas dificultan a las empresas de un grupo que alcanzan peores resultados para poder cambiar su estrategia por la del grupo que sea más rentable. Esto es debido a la incertidumbre sobre los recursos necesarios para diseñar una estrategia específica (Veliyath y Ferris, 1997). Además, cambiar de grupo estratégico puede ser arriesgado debido a las cuantiosas inversiones necesarias para desarrollar las destrezas y productos sobre los que se basa dicha estrategia. De esta forma las empresas pueden no cambiar de grupo debido a que las mejoras en los resultados pueden no cubrir los costes del cambio de estrategia (Mascarenhas y Aaker, 1989) y porque, desde el enfoque cognitivo, esto forzaría a los estrategas a adoptar nuevos modelos mentales (McNamara et al., 2003; Porac y Thomas, 1990; Reger y Huff, 1993).

Desde un punto de vista empírico, hay evidencias que permiten constatar el que los grupos estratégicos afectan al desempeño empresarial (Ketchen et al., 2004). A partir de un meta-análisis de 32 estudios (entre los que se encuentran muchos sobre grupos), Ketchen et al. (1997) hallaron que el 8% de la varianza del desempeño empresarial se puede atribuir a la configuración organizativa a la que pertenezca la empresa; González-Fidalgo y Ventura-Victoria (2002) obtuvieron un efecto grupo del 13%; y Short et al. (2007) encontraron que los grupos estratégicos explican entre un 2,33% y un 14,95% de la varianza del desempeño según la variable analizada. Por tanto, parece que es necesario incluir los grupos estratégicos cuando se analizan los múltiples efectos que pueden determinar el desempeño pues tienen cierta capacidad para explicarlo (Short et al., 2007). En este estudio, además de calcular el porcentaje de explicación de la rentabilidad por parte de los grupos, determinaremos si dicho porcentaje es lo suficientemente relevante como para que se convierta en un efecto de necesaria consideración a la hora de explicar el rendimiento empresarial. De esta forma, planteamos la siguiente hipótesis H2:

H2. El efecto grupo estratégico es relevante para explicar el desempeño empresarial.

En este apartado trataremos las distintas formas en las que la localización, independientemente de su nivel de análisis, es capaz de influir sobre la rentabilidad empresarial. De esta forma, este estudio trata de establecer una conexión general entre la localización y el desempeño.

La unidad territorial tradicionalmente considerada en la literatura de dirección estratégica es el país (Chan et al., 2008; Goddard et al., 2009; Goldszmidt et al., 2008; Hawawini et al., 2003, 2004; Makino et al., 2004; Vasconcelos, 2004; Victer y McGahan, 2006). La influencia de la nación sobre la rentabilidad empresarial puede deberse a diferencias en ciertas variables macroeconómicas a nivel país. No obstante, otros niveles geográficos también pueden influir sobre el rendimiento empresarial.

En este sentido, Porter (1998a, 1998b, 2000) destaca que el mapa económico mundial actual está dominado por los clusters. Los clusters son «concentraciones geográficas de empresas interconectadas, oferentes especializados, proveedores de servicios, empresas en sectores relacionados e instituciones asociadas (universidades o cámaras de comercio) en un campo particular que compiten, pero que también cooperan» (Porter, 2000: 16). El alcance geográfico de un cluster puede ir desde una pequeña ciudad hasta una red de países vecinos (Porter, 1998b). En los clusters la proximidad empresarial (la localización de empresas, clientes y proveedores) aumenta las presiones para innovar y actualizarse. Los clusters pueden afectar la rentabilidad de una empresa debido a que el grado de sofistificación con el que compiten las empresas de un determinado territorio estará influido por el entorno empresarial que será fuente de recursos estratégicos. Además, pertenecer a un cluster puede permitir ser más productivo, ya que se tendrá acceso a información, conocimiento, tecnología compartidos por el cluster y a un ambiente que invita a la mejora constante (Inkpen y Tsang, 2005; Tallman y Atchison, 1996).

Un concepto relacionado con los clusters son los distritos industriales (Becattini, 1987; Brusco, 1986; Harrison, 1992; Piore y Sabel, 1984). Un distrito industrial es un tipo especial de cluster (Porter, 1998b) en el que las empresas se concentran en un área geográfica muy específica, principalmente una ciudad o una pequeña región, y suele estar formado por pequeñas y medianas empresas que tienen su mercado en dicho distrito. En el sector turístico, un concepto que relaciona los destinos turísticos con los distritos industriales es el de «distrito turístico». Los distritos turísticos tienen todos los elementos que se enumeran en el enfoque marshalliano: un área geográfica bien definida, una población de pymes respaldada por grandes empresas y una cultura compartida. Sin embargo, los distritos turísticos presentan algunas características que les diferencian de los industriales: el modelo de producción horizontal y el metamanagement (Sainaghi, 2006). Con respecto a la estructura de producción horizontal, en la industria turística los clientes suelen interesarse por un producto turístico amplio (hotel, restaurante, ocio, actividades de negocio) y este producto global se ofrece por diferentes empresas locales. Por lo tanto, la típica estructura vertical de producción no está presente en la industria turística sino que hay un modelo de especialización por producto u horizontal. En cuanto a las funciones del metamanagement, es decir, la aparición de organismos públicos que con sus decisiones son capaces de influir en la gestión de las empresas turísticas que tienen a su cargo, se ha favorecido debido a la estructura atomizada de las empresas locales combinada con la percepción de los turistas del distrito como producto. En este sentido, se han llevado a cabo algunas iniciativas desde los organismos que planifican el destino como cursos de formación, la preparación de información sectorial o sobre las necesidades de los turistas que pueden tener un efecto positivo sobre la competitividad de las empresas turísticas del destino.

Los clusters y los distritos industriales están relacionados con las economías de aglomeración (Weber, 1909). Los efectos de la aglomeración sobre la rentabilidad son controvertidos. Por un lado, hay modelos económicos que consideran que las empresas que se localizan próximas entre sí obtienen rentas más bajas porque la proximidad se asocia con una mayor competencia. Por lo tanto, la aglomeración podría aumentar las posibilidades de fracaso de las empresas de una localización particular como se ha analizado en algunos trabajos sobre el sector hotelero (Baum y Haveman, 1997; Baum e Ingram, 1998; Baum y Mezias, 1992; Ingram y Baum, 1997).

Por otro lado, este punto de vista coexiste con el contrario, es decir, la proximidad entre competidores puede ser beneficiosa. Marshall (1925) sugiere tres razones que motivan a las empresas a aglomerarse –acceso a fuerza de trabajo, acceso a proveedores especializados y externalidades en la generación de conocimiento entre las empresas–, y describe dos tipos de beneficios derivados de las economías de aglomeración: mejora de la producción y aumento de la demanda en industrias donde los clientes necesitan supervisar personalmente el producto para comprarlo.

La mejora de la producción derivada de las economías de aglomeración podría venir de las relaciones entre las empresas que surgen de su participación en redes estratégicas (Dyer y Hatch, 2006; Dyer y Singh, 1998; Gulati et al., 2000). Gulati (1999) indica que la red a la que pertenece una empresa puede ofrecer «recursos en red que sean fuente de información valiosa para la empresa». En este sentido, Dyer y Singh (1998) identifican rutinas de conocimiento compartido entre empresas como una de las cuatro posibles fuentes de «rentas relacionales» que generan beneficios superiores a los normales durante los intercambios de la relación entre empresas y que no podrían ser generados aisladamente. Además, las redes pueden incrementar el potencial de colaboración interorganizativa para facilitar el intercambio de conocimiento, la interacción en los procesos de aprendizaje entre los participantes o la creatividad (Ahuja et al., 2009; Alcácer y Chung, 2007; Capaldo, 2007; Inkpen y Tsang, 2005). Por lo tanto, la rentabilidad empresarial puede estar fuertemente influida por los lazos que tiene la empresa con otras o sus redes estratégicas (Dyer y Singh, 1998; Gulati et al., 2000).

Con respecto al aumento de la demanda por las economías de aglomeración, los clientes y los proveedores necesitan identificarse entre ellos para que haya mercado (Stigler, 1961). En este sentido, mediante la aglomeración, los proveedores disminuyen los costes de búsqueda de sus clientes, aumentando la probabilidad de que los clientes conozcan su existencia y les visiten. Stahl (1982) indica que las empresas tienen incentivos para aglomerarse cuando existen altos costes de búsqueda o cuando el producto requiere inspección visual para su compra. Este hecho sucede en el sector hotelero, porque los turistas pueden pasar mucho tiempo visitando agencias de viajes tradicionales en busca del hotel correcto. Por lo tanto, los competidores aglomerados pueden crear externalidades tales como aumentar la eficiencia productiva o su demanda, atrayendo más clientes conjuntamente que actuando en solitario (Chung y Kalnins, 2001; Kalnins y Chung, 2004).

Por otro lado, McCann (1995) considera que la aglomeración sectorial puede ser debida a la existencia de economías de localización o geográficas (Ellinger, 1977) cuyos orígenes sean distintos a los de las economías de aglomeración (Urtasun y Gutiérrez, 2006). Las economías de localización surgen cuando las empresas se concentran geográficamente porque requieren de un cierto factor específico localizado en un área geográfica concreta o porque comparten proveedores y mercados. Este es el caso particular del sector hotelero que en muchos casos requiere de ciertos recursos turísticos cercanos para localizar un hotel (playa, nieve, monumentos, palacios de congresos, etc.). Los hoteles de un destino también suelen compartir mercados ya que las instituciones planificadoras de los destinos realizan esfuerzos para atraer turistas de distintos lugares que posteriormente seleccionarán los hoteles donde quieran alojarse. En cuanto a los proveedores, muchas mercancías son suministradas por proveedores cercanos a los hoteles de un mismo destino.

Además, existen modelos conceptuales que identifican los elementos que influyen sobre la competitividad de una localización. Quizás el más conocido sea el del modelo genérico del Diamante (Porter, 1990) que incluye los factores que dan lugar a la ventaja competitiva de una nación frente a otras y, por tanto, a sus empresas en mercados internacionales. El Modelo del Diamante de Porter también es aplicable a localizaciones más concretas que el país y resulta realmente útil para el estudio de la competitividad de los destinos turísticos e incluye cuatro elementos: a) condición de los factores, b) condiciones de la demanda, c) industrias relacionadas y de apoyo, y d) la estrategia, estructura de mercado, organización y rivalidad entre las empresas localizadas en un mismo destino.

Así mismo, se han desarrollado otros modelos que también son útiles para estudiar la competitividad de un destino turístico de manera específica. Uno de los más empleados es el Modelo Conceptual de la Competitividad de Destinos de Crouch y Ritchie (1999) y Ritchie y Crouch (2003). Según este modelo, la competitividad de un destino depende de siete factores: a) macroentorno o entorno global, b) microentorno competitivo, c) factores y recursos principales, d) factores y recursos complementarios, e) determinantes limitadores y amplificadores, f) política de planificación y desarrollo del destino y g) dirección del destino. Los últimos dos factores son considerados como los principales. Dwyer et al. (2003) propusieron un modelo que contiene muchos de los factores identificados por Crouch y Ritchie (1999), aunque reconocen explícitamente que las condiciones de la demanda es un determinante importante de la competitividad de un destino. Otros factores que se incluyen son los recursos (primarios, creados y de apoyo), la dirección del destino y las condiciones situacionales. De Keyser y Vanhove (1994) consideran cinco grupos de factores determinantes de la competitividad de un destino: factores macroeconómicos (tipos de cambio, inflación), factores relacionados con la oferta (producto turístico, oferta de trabajo, infraestructuras), factores relacionados con el transporte, la demanda y las políticas turísticas (organismos públicos y federaciones profesionales).

Por lo tanto, el efecto localización es relevante para el desempeño empresarial y especialmente en el sector hotelero, ya que el destino en el que se localizan los hoteles ejerce una importante influencia sobre su competitividad (Cracolici et al., 2008; Gomezelj y Mihalič, 2008) a través de los efectos positivos derivados de los clusters, distritos, economías de aglomeración, localización o redes estratégicas que pueden surgir del destino. Además, cuanto más competitivo es el destino en el que se localiza un hotel, será de esperar que mayor será la rentabilidad del hotel, ya que tendrá la posibilidad de explotar las ventajas comparativas que le ofrece su destino y sus recursos compartidos (palacios de congresos, playas, monumentos) (Camisón, 2004). Por lo tanto, en este estudio planteamos la hipótesis de que el efecto localización es relevante para explicar el desempeño, ya que no sólo determinaremos su importancia relativa a la hora de explicarlo sino que también analizaremos si dicha importancia es suficiente como para considerarlo como un factor de necesaria inclusión para entender el rendimiento en el sector hotelero.

Por último se ha de indicar que desde un punto de vista empírico se han realizado investigaciones que permiten afirmar que el efecto localización afecta al desempeño empresarial. Por ejemplo, Makino et al. (2004) concluyen que el efecto país explica un 5,5% de la varianza del ROS; Goldszmidt et al. (2008) muestran que un 3% de la varianza del desempeño se explica por el efecto país y Victer y McGahan (2006) muestran que un 0,70% del desempeño empresarial lo explica el país.

H3. El efecto localización es relevante para explicar el desempeño empresarial.

La población está formada por los 3.900 establecimientos hoteleros españoles considerados individualmente de 3, 4 y 5 estrellas de la Guía Oficial de Hoteles de Turespaña de 2005. Estas categorías se corresponden en principio con los hoteles que tienen más posibilidades para desarrollar las variables estratégicas que se miden en este estudio. Se llevó a cabo un estudio poblacional en el que se aplicó un cuestionario estructurado con preguntas cerradas que fue remitido por correo postal a los distintos directores de todos los hoteles. Finalmente, 303 hoteles decidieron colaborar en el estudio.

Los hoteles se clasificaron en dos niveles de análisis: en grupos estratégicos y en las 17 CC. AA. que forman España. No obstante, se obtuvieron cinco o más observaciones de 14 de las 17 CC. AA. En el enfoque de análisis multinivel se recomienda tener al menos 5 observaciones de los niveles superiores de análisis para asegurar la existencia de cierta variabilidad entre dichas observaciones (Maas y Hox, 2005). De esta forma, se desecharon 9 hoteles de las CC. AA. que no cumplían este requisito. Por lo tanto, la tasa de respuesta final fue del 7,5% y el error muestral, del 5,5%.

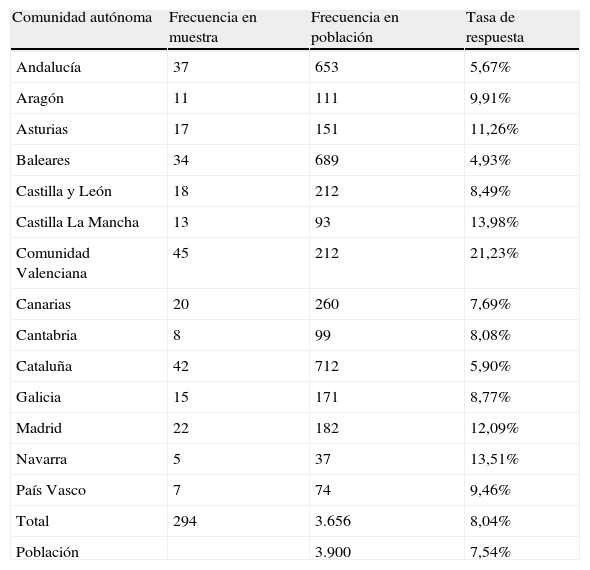

Las CC. AA. se han considerado como macronivel de análisis para estudiar el efecto localización debido a que la planificación de los destinos turísticos en España se encuentra delegada en las Consejerías de Turismo, que son la máxima autoridad responsable del diseño e implantación de la política turística de cada CC. AA. Entre los objetivos de las Consejerías de Turismo se encuentra incrementar la competitividad turística de su región, mejorar la calidad del producto turístico, invertir en innovación tecnológica y formación y aumentar el rendimiento de sus destinos. En la tabla 1 se incluye la tasa de respuesta de cada una de las CC. AA. en las que han respondido al menos 5 hoteles.

Frecuencias y tasas de respuesta por CC. AA. con al menos 5 observaciones

| Comunidad autónoma | Frecuencia en muestra | Frecuencia en población | Tasa de respuesta |

| Andalucía | 37 | 653 | 5,67% |

| Aragón | 11 | 111 | 9,91% |

| Asturias | 17 | 151 | 11,26% |

| Baleares | 34 | 689 | 4,93% |

| Castilla y León | 18 | 212 | 8,49% |

| Castilla La Mancha | 13 | 93 | 13,98% |

| Comunidad Valenciana | 45 | 212 | 21,23% |

| Canarias | 20 | 260 | 7,69% |

| Cantabria | 8 | 99 | 8,08% |

| Cataluña | 42 | 712 | 5,90% |

| Galicia | 15 | 171 | 8,77% |

| Madrid | 22 | 182 | 12,09% |

| Navarra | 5 | 37 | 13,51% |

| País Vasco | 7 | 74 | 9,46% |

| Total | 294 | 3.656 | 8,04% |

| Población | 3.900 | 7,54% |

De forma descriptiva con respecto a los hoteles que participaron en este estudio, un 58,1% son de 3 estrellas; un 37%, de 4 y un 5%, de 5. El tamaño medio es de 125 habitaciones y 241 plazas y un 42,9% están gestionados por una cadena hotelera y un 57,1% son independientes.

La representatividad de la muestra obtenida se comprobó evaluando el sesgo de no respuesta siguiendo el método propuesto por Armstrong y Overton (1977). Este método se basa en que las empresas que más tardaron en responder deberían ser más similares a las que no respondieron que a las que primero lo hicieron. Por lo tanto, la muestra se dividió en tres grupos en función del número de días desde que se envió el cuestionario por correo postal hasta que se recibió. Tras aplicar un análisis chi-cuadrado de Pearson y una t de Student entre el primer grupo de empresas que respondieron y el tercero, se obtuvo que no hay diferencias significativas en los valores medios de las variables medidas entre estos dos grupos. Por lo tanto, se presume que la muestra no está sujeta a problemas de sesgo de no respuesta. Además, se comprobó que las categorías hoteleras entre la muestra y la población están significativamente relacionadas (p < 0,05; chi-cuadrado de Pearson) y que no hay diferencias significativas entre el número de habitaciones y plazas entre la muestra y la población (p > 0,10; t de Student).

Por otro lado, lo ideal en toda investigación es reunir información de distintas personas de cada empresa para minimizar el potencial sesgo que puede suponer tener un único encuestado. Sin embargo, la naturaleza estratégica de las cuestiones que se miden en este estudio y el reducido tamaño de algunos hoteles limita la posibilidad de obtener respuestas de varias personas para todos los hoteles. De esta forma, siguiendo a Podsakoff y Organ (1986), se aplicó la prueba del factor simple de Harman para comprobar que no existe sesgo provocado por el hecho de que sólo una persona responde al cuestionario, ya que dichos cuestionarios sólo eran cumplimentados por el director del hotel. Tras aplicar un análisis factorial sobre todas las variables medidas se obtuvieron siete factores y el primero explicaba un 25% del total de la varianza, valor que no es elevado. Por lo tanto, la relación entre las variables no se debe a la varianza sistemática asociada a la técnica de recogida de datos.

3.2VariablesLas variables empleadas para la identificación e interpretación de los grupos estratégicos se obtuvieron siguiendo dos procedimientos. El primero consistió en realizar una revisión teórica sobre los factores clave de éxito en el sector hotelero, los cuales son determinantes para la consecución de una ventaja competitiva y para el éxito empresarial (Ohmae, 1982). Dentro de los trabajos que han considerado al hotel en su conjunto, podemos destacar a Geller (1985) quien identificó que los factores clave de éxito en el sector hotelero de Estados Unidos son: la actitud de los empleados, la satisfacción del cliente, ofrecer un producto superior, maximizar los ingresos, controlar los costes, aumentar la cuota de mercado, incrementar la percepción de relación valor-precio del consumidor y conseguir una correcta segmentación de mercado. Chan y Wong (2006) identificaron algunas variables relacionadas con el producto hotelero, la localización y la correcta prestación del servicio como factores clave de éxito. Ottenbacher et al. (2006) identificaron siete factores clave en la prestación del servicio hotelero: atractivo del mercado, la estrategia de gestión de recursos humanos, la responsabilidad del mercado, el «empowerment» de los trabajadores, la formación, el compromiso de los trabajadores y las sinergias con el marketing.

En España, Fridolín (1995) identificó como factores de éxito al personal que está en contacto con el turista, la coordinación entre áreas del hotel, la localización, el control de la calidad, el control de los costes, casar la oferta con la demanda, la fuerza de ventas, la participación del cliente en el diseño del producto hotelero y la imagen del destino. Sanchís y Campos (2001) indican que los factores clave de éxito en los hoteles españoles son la calidad de servicio, la distribución del producto, obtener sinergias, controlar los costes, la formación del personal y emplear tecnologías de la información y la localización.

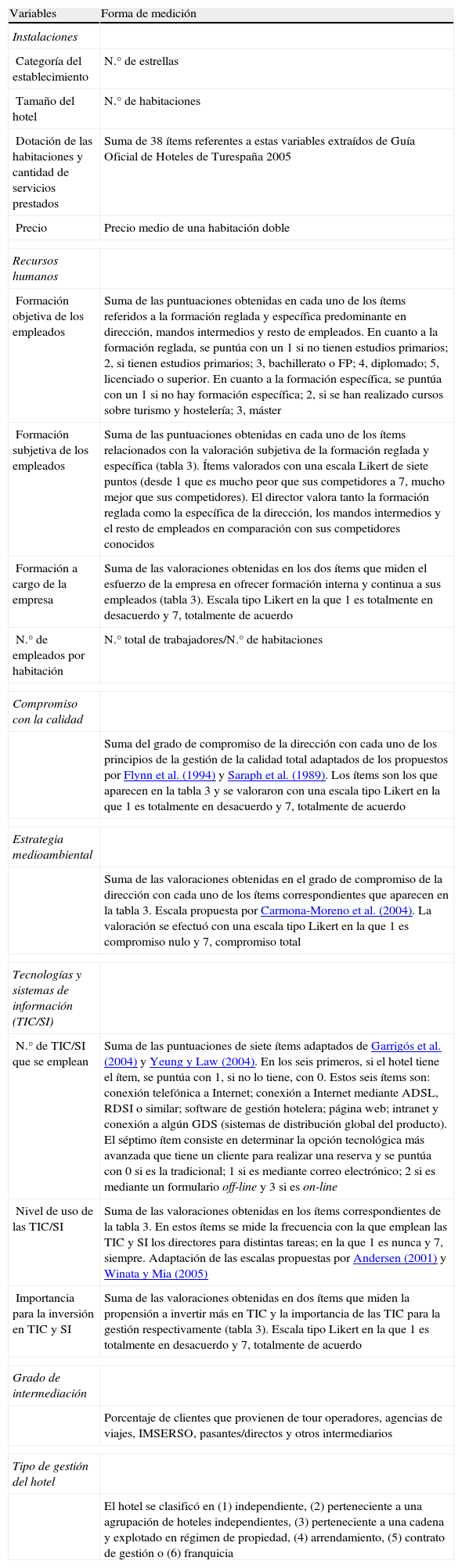

El segundo método que se empleó para identificar las variables que pueden ayudar a obtener los grupos estratégicos consistió en realizar entrevistas en profundidad a diez directores de hotel sobre qué factores consideraban como claves para medir cada una de dichas dimensiones. A partir de la respuesta de los directores y de las coincidencias en la revisión de la literatura sobre factores clave de éxito en el sector hotelero, las variables empleadas para identificar los grupos estratégicos en el sector hotelero son: las instalaciones, los recursos humanos, la gestión de la calidad y ambiental y las tecnologías y sistemas de información (TIC/SI), el grado de intermediación del hotel (es decir, la proporción de turistas que provienen de diferentes intermediarios turísticos) y el tipo de gestión del hotel. La forma en la que se ha medido cada una de estas variables y los trabajos de investigación sobre los que se basan aparecen en la tabla 2.

Variables medidas en las dimensiones estratégicas

| Variables | Forma de medición |

| Instalaciones | |

| Categoría del establecimiento | N.° de estrellas |

| Tamaño del hotel | N.° de habitaciones |

| Dotación de las habitaciones y cantidad de servicios prestados | Suma de 38 ítems referentes a estas variables extraídos de Guía Oficial de Hoteles de Turespaña 2005 |

| Precio | Precio medio de una habitación doble |

| Recursos humanos | |

| Formación objetiva de los empleados | Suma de las puntuaciones obtenidas en cada uno de los ítems referidos a la formación reglada y específica predominante en dirección, mandos intermedios y resto de empleados. En cuanto a la formación reglada, se puntúa con un 1 si no tienen estudios primarios; 2, si tienen estudios primarios; 3, bachillerato o FP; 4, diplomado; 5, licenciado o superior. En cuanto a la formación específica, se puntúa con un 1 si no hay formación específica; 2, si se han realizado cursos sobre turismo y hostelería; 3, máster |

| Formación subjetiva de los empleados | Suma de las puntuaciones obtenidas en cada uno de los ítems relacionados con la valoración subjetiva de la formación reglada y específica (tabla 3). Ítems valorados con una escala Likert de siete puntos (desde 1 que es mucho peor que sus competidores a 7, mucho mejor que sus competidores). El director valora tanto la formación reglada como la específica de la dirección, los mandos intermedios y el resto de empleados en comparación con sus competidores conocidos |

| Formación a cargo de la empresa | Suma de las valoraciones obtenidas en los dos ítems que miden el esfuerzo de la empresa en ofrecer formación interna y continua a sus empleados (tabla 3). Escala tipo Likert en la que 1 es totalmente en desacuerdo y 7, totalmente de acuerdo |

| N.° de empleados por habitación | N.° total de trabajadores/N.° de habitaciones |

| Compromiso con la calidad | |

| Suma del grado de compromiso de la dirección con cada uno de los principios de la gestión de la calidad total adaptados de los propuestos por Flynn et al. (1994) y Saraph et al. (1989). Los ítems son los que aparecen en la tabla 3 y se valoraron con una escala tipo Likert en la que 1 es totalmente en desacuerdo y 7, totalmente de acuerdo | |

| Estrategia medioambiental | |

| Suma de las valoraciones obtenidas en el grado de compromiso de la dirección con cada uno de los ítems correspondientes que aparecen en la tabla 3. Escala propuesta por Carmona-Moreno et al. (2004). La valoración se efectuó con una escala tipo Likert en la que 1 es compromiso nulo y 7, compromiso total | |

| Tecnologías y sistemas de información (TIC/SI) | |

| N.° de TIC/SI que se emplean | Suma de las puntuaciones de siete ítems adaptados de Garrigós et al. (2004) y Yeung y Law (2004). En los seis primeros, si el hotel tiene el ítem, se puntúa con 1, si no lo tiene, con 0. Estos seis ítems son: conexión telefónica a Internet; conexión a Internet mediante ADSL, RDSI o similar; software de gestión hotelera; página web; intranet y conexión a algún GDS (sistemas de distribución global del producto). El séptimo ítem consiste en determinar la opción tecnológica más avanzada que tiene un cliente para realizar una reserva y se puntúa con 0 si es la tradicional; 1 si es mediante correo electrónico; 2 si es mediante un formulario off-line y 3 si es on-line |

| Nivel de uso de las TIC/SI | Suma de las valoraciones obtenidas en los ítems correspondientes de la tabla 3. En estos ítems se mide la frecuencia con la que emplean las TIC y SI los directores para distintas tareas; en la que 1 es nunca y 7, siempre. Adaptación de las escalas propuestas por Andersen (2001) y Winata y Mia (2005) |

| Importancia para la inversión en TIC y SI | Suma de las valoraciones obtenidas en dos ítems que miden la propensión a invertir más en TIC y la importancia de las TIC para la gestión respectivamente (tabla 3). Escala tipo Likert en la que 1 es totalmente en desacuerdo y 7, totalmente de acuerdo |

| Grado de intermediación | |

| Porcentaje de clientes que provienen de tour operadores, agencias de viajes, IMSERSO, pasantes/directos y otros intermediarios | |

| Tipo de gestión del hotel | |

| El hotel se clasificó en (1) independiente, (2) perteneciente a una agrupación de hoteles independientes, (3) perteneciente a una cadena y explotado en régimen de propiedad, (4) arrendamiento, (5) contrato de gestión o (6) franquicia | |

Por lo que respecta al desempeño, hemos medido tres variables objetivas: el porcentaje de ocupación por habitación (es decir, las habitaciones ocupadas entre las totales), el beneficio bruto (gross operative profit [GOP]) y el beneficio bruto por habitación y día (gross operative profit per available room [GOPPAR]) en 2005, ya que son variables adecuadas para medir el desempeño de un establecimiento hotelero individual, son ampliamente conocidas en el sector (Brown y Dev, 1999) y fueron sugeridas por los diez hoteleros entrevistados.

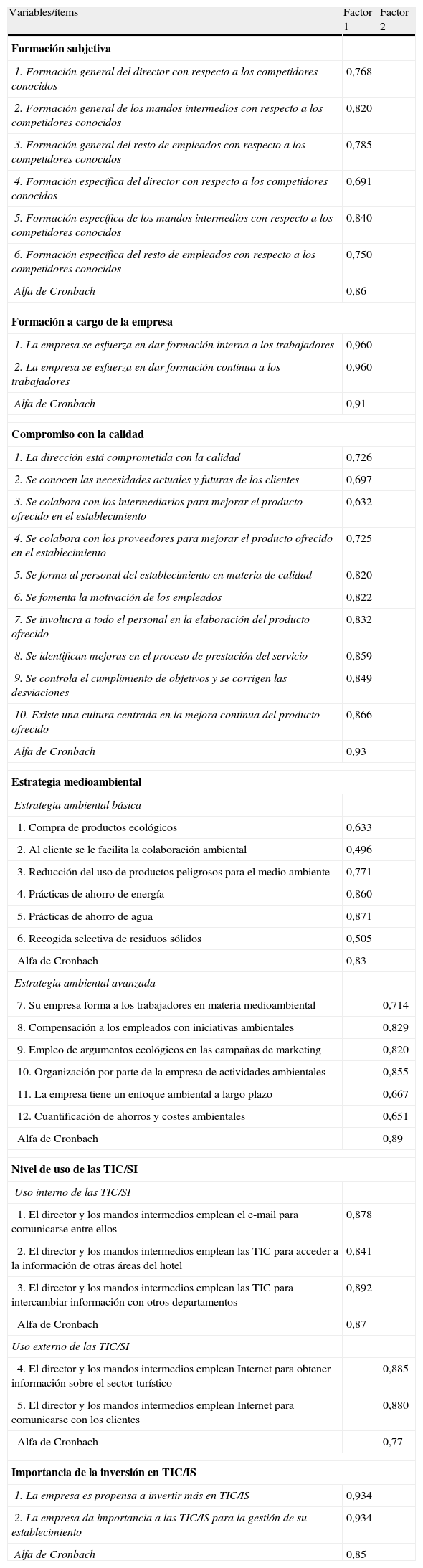

A continuación, se comprueba la idoneidad de las escalas de medida empleadas a partir del análisis de su validez y fiabilidad. En cuanto a la validez, una de las clasificaciones más aceptadas es la que distingue entre validez de contenido, constructo y criterio. Una escala tiene validez de contenido si contiene los ítems necesarios como para medir el constructo en su totalidad. La validez de contenido se alcanza tras haber realizado una exhaustiva revisión de la literatura y con el juicio de expertos sobre la materia a tratar como sucede en este estudio.

La validez de constructo se ha comprobado realizando un análisis factorial para cada medida (tabla 3). Por lo que respecta a la formación subjetiva, la formación ofrecida por la empresa, el grado de compromiso con la calidad y la importancia de invertir en TIC/SI, todos los ítems que componen estas escalas se agrupan en un único factor. Sin embargo, para la estrategia medioambiental, se han obtenido dos variables latentes: la «estrategia ambiental avanzada» (agrupa los ítems que representan un mayor esfuerzo y compromiso por parte de la empresa) y la «estrategia ambiental básica» (agrupa los ítems relacionados con los costes empresariales). Los ítems de la escala para la medición del nivel de uso de TIC/SI se clasifican en dos variables latentes: «uso interno de las TIC/SI» (ítems que miden el uso que hacen los directivos y los mandos intermedios para compartir información entre ellos y con otras áreas del hotel) y «uso externo de las TIC/SI» (uso que los directivos dan a las TIC/SI para obtener información sobre el sector turístico y para comunicarse con sus propios clientes).

Evaluación de las escalas subjetivas

| Variables/ítems | Factor 1 | Factor 2 |

| Formación subjetiva | ||

| 1. Formación general del director con respecto a los competidores conocidos | 0,768 | |

| 2. Formación general de los mandos intermedios con respecto a los competidores conocidos | 0,820 | |

| 3. Formación general del resto de empleados con respecto a los competidores conocidos | 0,785 | |

| 4. Formación específica del director con respecto a los competidores conocidos | 0,691 | |

| 5. Formación específica de los mandos intermedios con respecto a los competidores conocidos | 0,840 | |

| 6. Formación específica del resto de empleados con respecto a los competidores conocidos | 0,750 | |

| Alfa de Cronbach | 0,86 | |

| Formación a cargo de la empresa | ||

| 1. La empresa se esfuerza en dar formación interna a los trabajadores | 0,960 | |

| 2. La empresa se esfuerza en dar formación continua a los trabajadores | 0,960 | |

| Alfa de Cronbach | 0,91 | |

| Compromiso con la calidad | ||

| 1. La dirección está comprometida con la calidad | 0,726 | |

| 2. Se conocen las necesidades actuales y futuras de los clientes | 0,697 | |

| 3. Se colabora con los intermediarios para mejorar el producto ofrecido en el establecimiento | 0,632 | |

| 4. Se colabora con los proveedores para mejorar el producto ofrecido en el establecimiento | 0,725 | |

| 5. Se forma al personal del establecimiento en materia de calidad | 0,820 | |

| 6. Se fomenta la motivación de los empleados | 0,822 | |

| 7. Se involucra a todo el personal en la elaboración del producto ofrecido | 0,832 | |

| 8. Se identifican mejoras en el proceso de prestación del servicio | 0,859 | |

| 9. Se controla el cumplimiento de objetivos y se corrigen las desviaciones | 0,849 | |

| 10. Existe una cultura centrada en la mejora continua del producto ofrecido | 0,866 | |

| Alfa de Cronbach | 0,93 | |

| Estrategia medioambiental | ||

| Estrategia ambiental básica | ||

| 1. Compra de productos ecológicos | 0,633 | |

| 2. Al cliente se le facilita la colaboración ambiental | 0,496 | |

| 3. Reducción del uso de productos peligrosos para el medio ambiente | 0,771 | |

| 4. Prácticas de ahorro de energía | 0,860 | |

| 5. Prácticas de ahorro de agua | 0,871 | |

| 6. Recogida selectiva de residuos sólidos | 0,505 | |

| Alfa de Cronbach | 0,83 | |

| Estrategia ambiental avanzada | ||

| 7. Su empresa forma a los trabajadores en materia medioambiental | 0,714 | |

| 8. Compensación a los empleados con iniciativas ambientales | 0,829 | |

| 9. Empleo de argumentos ecológicos en las campañas de marketing | 0,820 | |

| 10. Organización por parte de la empresa de actividades ambientales | 0,855 | |

| 11. La empresa tiene un enfoque ambiental a largo plazo | 0,667 | |

| 12. Cuantificación de ahorros y costes ambientales | 0,651 | |

| Alfa de Cronbach | 0,89 | |

| Nivel de uso de las TIC/SI | ||

| Uso interno de las TIC/SI | ||

| 1. El director y los mandos intermedios emplean el e-mail para comunicarse entre ellos | 0,878 | |

| 2. El director y los mandos intermedios emplean las TIC para acceder a la información de otras áreas del hotel | 0,841 | |

| 3. El director y los mandos intermedios emplean las TIC para intercambiar información con otros departamentos | 0,892 | |

| Alfa de Cronbach | 0,87 | |

| Uso externo de las TIC/SI | ||

| 4. El director y los mandos intermedios emplean Internet para obtener información sobre el sector turístico | 0,885 | |

| 5. El director y los mandos intermedios emplean Internet para comunicarse con los clientes | 0,880 | |

| Alfa de Cronbach | 0,77 | |

| Importancia de la inversión en TIC/IS | ||

| 1. La empresa es propensa a invertir más en TIC/IS | 0,934 | |

| 2. La empresa da importancia a las TIC/IS para la gestión de su establecimiento | 0,934 | |

| Alfa de Cronbach | 0,85 | |

Por lo que respecta a la validez de criterio, se ha comprobado a través de correlaciones entre las diferentes variables de desempeño y el resto de variables estratégicas y se observa que la mayoría de variables predictivas están significativamente relacionadas con el desempeño (p < 0,05).

Por último, se ha analizado la fiabilidad para cada factor a partir del alfa de Cronbach. En este sentido, el nivel mínimo recomendable de 0,7 (Nunnally, 1978) es superado en todos los casos. Se ha de indicar que todas las nuevas variables latentes encontradas serán consideradas como nuevas variables para los próximos análisis. Estas variables son escalas sumativas de las puntuaciones que obtiene cada ítem.

3.3Análisis mediante modelos jerárquicos linealesPara contrastar las hipótesis propuestas emplearemos MJL. Los MJL fueron introducidos en el campo de la dirección estratégica por McNamara et al. (2003), quienes analizaron la varianza de desempeño explicada por las diferencias inter e intragrupo. Otros estudios que han empleado los MJL son los de Hough (2006) y Misangyi et al. (2006) quienes estimaron la importancia relativa de los efectos industria, corporación y segmento de negocio sobre el desempeño. Short et al. (2006) midieron los efectos empresa, industria y tiempo; Short (2007) analizó la influencia de los efectos empresa y grupo estratégico sobre la rentabilidad, y Short et al. (2007) midieron la influencia sobre el resultado de los efectos empresa, grupo e industria.

Muchas de las investigaciones que se realizan en el ámbito de la gestión empresarial emplean datos estructurados jerárquicamente en distintos niveles de análisis. Estos datos tienen una estructura anidada y se influyen mutuamente. Por ejemplo, las empresas están anidadas o contenidas en grupos estratégicos. Estos grupos estratégicos a su vez pueden estar anidados en un sector o en una localización geográfica. En este caso, los MJL se convierten en la herramienta estadística más adecuada para cumplir los objetivos de nuestra investigación.

También existen otras técnicas para estudiar la relación entre los niveles jerárquicos o de anidamiento además de los MJL como ACV, ANCOVA, ANOVA y el análisis causal. Sin embargo, no empleamos estas técnicas por presentar los siguientes inconvenientes. Los análisis ACV, ANCOVA y ANOVA exigen que las unidades analizadas estén asignadas aleatoriamente a los tratamientos o que haya un alto número de grupos de cada condición. Además, sólo muestran la existencia de diferencias pero no las cuantifican. Por otro lado, ANCOVA o ANOVA no pueden estimar la importancia relativa de varios grupos de efectos. Para resolver este problema, los investigadores han comparado los valores de los R2 de los modelos anidados (p. ej. Brush et al., 1999; McGahan y Porter, 1997; Rumelt, 1991; Schmalensee, 1985; Wernerfelt y Montgomery, 1988). Sin embargo, esta forma de proceder puede provocar resultados erróneos dependiendo del orden en el que vayamos introduciendo las variables en el modelo (Hofmann et al., 2000; Hough, 2006). Por último, el análisis causal tiene dos inconvenientes: uno de carácter práctico, que consiste en la gran dificultad para que se ajusten los datos, y otro técnico, pues no tiene en cuenta la situación de anidamiento de los datos.

Los MJL tienen en cuenta que cada nivel de análisis puede afectar a los restantes. Esto permite que no se solapen las influencias entre los distintos niveles (Hofmann, 1997; Raudenbush y Bryk, 2002). En este estudio, los hoteles (micronivel de análisis) están anidados en grupos estratégicos y también en CC. AA. (macroniveles de análisis). Sin embargo, una comunidad puede contener hoteles de diferentes grupos estratégicos y los hoteles de un mismo grupo pueden estar localizados en distintas CC. AA. Por lo tanto, las CC. AA. no están anidadas en los grupos estratégicos ni los grupos en las CC. AA., así que estamos ante un caso especial de MJL llamado de clasificación cruzada (Browne y Rasbash, 2005; Rasbash et al., 2005). Por consiguiente, este estudio requiere la evaluación simultánea de la varianza del desempeño en diferentes niveles de análisis: las empresas, los grupos estratégicos y las CC. AA. El modelo nulo (sin variables predictivas) que refleja este análisis se representaría de la siguiente forma:

3.3.1Nivel 1 (micronivel)Representa las empresas anidadas en una comunidad y en un grupo concreto y describe la varianza del desempeño explicada por las empresas. El modelo sería el siguiente:

donde Yi(jk) es el desempeño de la empresa i en el destino j y en el grupo estratégico k; β0(jk) es la media de desempeño conseguido por una empresa que se localiza en el destino j y que pertenece al grupo k; y ri(jk) representa el efecto aleatorio de la empresa.3.3.2Nivel 2 (macronivel)

En este modelo la varianza del desempeño se atribuye a los efectos grupo y localización:

donde γ00 es la media de desempeño obtenida por todas las empresas; u0j es el efecto aleatorio provocado por las j CC. AA., y u0k es el efecto aleatorio de los k grupos estratégicos.

La combinación de ambos modelos da lugar al siguiente modelo mixto:

La Varianza (u0j) o Var(u0j) es la varianza del desempeño explicada por el efecto localización; Var(u0k) es la explicada por el efecto grupo; y Var(rij) es la explicada por el efecto empresa.

La expresión matemática de los residuos o efectos aleatorios sería la siguiente. El residuo o efecto bruto se calcularía de la siguiente manera: Ri(jk)=Yi(jk)−Yˆi(jk), el efecto empresa ri(jk)=Ri(jk)– û0j– û0k; el efecto grupo û0k=δuo2δuo2+δr2/nkRi(jk) y el efecto localización û0j=δuo2δuo2+δr2/njRi(jk).

Además, empleamos el Coeficiente de Correlación Intraclase (CCI) para medir la proporción en la que los diferentes efectos explican el desempeño empresarial (Hofmann, 1997; Snijders y Bosker, 2004) y así poder contrastar H1. La Var(Yi(jk)) es igual a Var(u0j+u0k+ri(jk)). Por lo tanto, CCI (efecto localización)=Var(u0j)/Var(u0j+u0k+ri(jk)) representa la proporción de varianza del desempeño explicada por el efecto localización; CCI (efecto grupo estratégico)=Var(u0k)/Var(u0j+u0k+ri(jk)) representa la proporción de la varianza de desempeño explicada por el efecto grupo; y CCI (efecto empresa)=Var(ri(jk))/Var(u0j+u0k+ri(jk)) representa la proporción de varianza explicada por el efecto empresa. Para analizar estos modelos se empleó el software MlwiN 2.1 (Rasbash et al., 2005). Además, empleamos una combinación de dos procedimientos «Markov chain Montecarlo» (MCMC) para testar nuestros modelos de clasificación cruzada.

Para determinar si los efectos grupo y localización son relevantes para explicar el desempeño empresarial, es decir, para contrastar H2 y H3, calcularemos el llamado «Efecto diseño» o DEFF. Siguiendo las indicaciones de Hox y Mass (2001) y Muthén y Satorra (1995), para saber si el CCI del nivel de análisis (es decir, la proporción de la varianza explicada) es lo suficientemente elevado como para tener en cuenta dicho nivel en el modelo multinivel, su DEFF debe ser mayor que 2a. Si se cumpliese esta condición, el nivel de agrupación analizado se consideraría relevante para explicar el desempeño y no deberíamos prescindir de él en el modelo multinivel. Sin embargo, si el DEFF es inferior a 2, se puede prescindir del nivel de agrupación analizado en el modelo multinivel para explicar la variable dependiente. El DEFF se calcula de la siguiente manera:

4Resultados4.1Grupos estratégicos en el sector hotelero

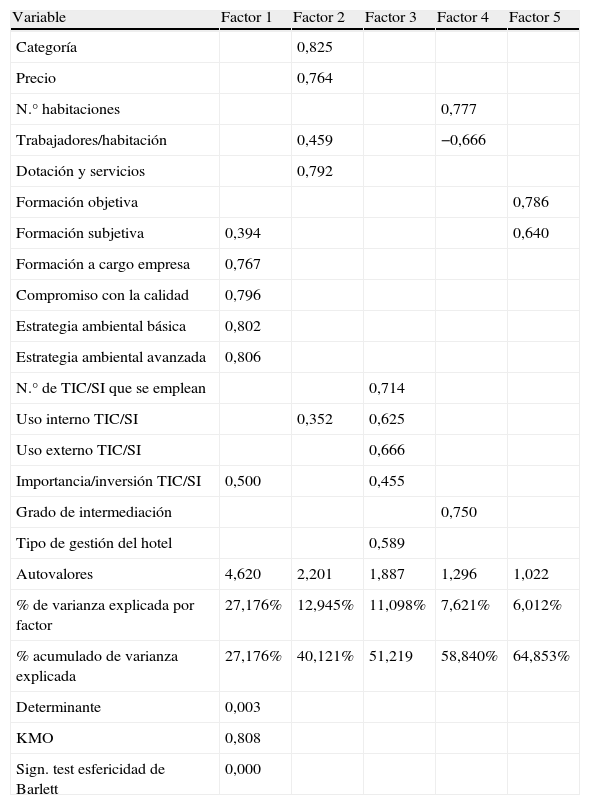

Se llevó a cabo un análisis factorial de componentes principales de tipo exploratorio para resumir la información recogida por las variables medidas en la tabla 2. A partir de este análisis factorial, se interpretan los factores obtenidos para identificar y caracterizar cada una de las estrategias competitivas de los hoteles de 3 a 5 estrellas como paso previo a la identificación de los grupos estratégicos. Los resultados de este análisis son los que aparecen en la tabla 4. Además, se considera que la relación entre las variables es significativa en el caso de que sus puntuaciones factoriales sean mayores o iguales a |0,35|, pues el tamaño de la muestra es de 295 casos para este análisis (Hair et al., 1998).

Matriz de componentes rotados

| Variable | Factor 1 | Factor 2 | Factor 3 | Factor 4 | Factor 5 |

| Categoría | 0,825 | ||||

| Precio | 0,764 | ||||

| N.° habitaciones | 0,777 | ||||

| Trabajadores/habitación | 0,459 | −0,666 | |||

| Dotación y servicios | 0,792 | ||||

| Formación objetiva | 0,786 | ||||

| Formación subjetiva | 0,394 | 0,640 | |||

| Formación a cargo empresa | 0,767 | ||||

| Compromiso con la calidad | 0,796 | ||||

| Estrategia ambiental básica | 0,802 | ||||

| Estrategia ambiental avanzada | 0,806 | ||||

| N.° de TIC/SI que se emplean | 0,714 | ||||

| Uso interno TIC/SI | 0,352 | 0,625 | |||

| Uso externo TIC/SI | 0,666 | ||||

| Importancia/inversión TIC/SI | 0,500 | 0,455 | |||

| Grado de intermediación | 0,750 | ||||

| Tipo de gestión del hotel | 0,589 | ||||

| Autovalores | 4,620 | 2,201 | 1,887 | 1,296 | 1,022 |

| % de varianza explicada por factor | 27,176% | 12,945% | 11,098% | 7,621% | 6,012% |

| % acumulado de varianza explicada | 27,176% | 40,121% | 51,219 | 58,840% | 64,853% |

| Determinante | 0,003 | ||||

| KMO | 0,808 | ||||

| Sign. test esfericidad de Barlett | 0,000 |

El primer factor es la Estrategia de mejora. En ella se relacionan significativa y positivamente las variables: compromiso con la calidad, estrategia ambiental básica y avanzada, formación a cargo de la empresa e importancia para la inversión en TIC/SI y la formación subjetiva en menor medida. El segundo factor es la Estrategia de categoría y capacidad hotelera. En ella están relacionadas significativa y positivamente las variables: categoría, precio, trabajadores por habitación y dotación y servicios que ofrece el hotel. El tercer factor es la Estrategia tecnológica y de explotación hotelera en la que se relacionan significativa y positivamente las variables que se refieren al uso e importancia de las TIC/SI y al tipo de gestión hotelera del establecimiento. El cuarto factor es la Estrategia de dimensión y distribución hotelera en la que se relacionan las variables: número de habitaciones, número de empleados por habitación (negativamente, por el efecto de las economías de escala y alcance) y grado de intermediación. Finalmente, el quinto factor es la Estrategia de recursos humanos. Esta estrategia está exclusivamente orientada a la formación externa de los empleados del hotel. En este caso, la formación objetiva y subjetiva están positiva y significativamente relacionadas. Finalmente, se ha de indicar que estas estrategias no son excluyentes entre sí, es decir, los distintos hoteles pueden implantar varias de ellas a la vez.

A continuación, se clasifican los hoteles en grupos estratégicos en función del grado en el que desarrollan cada una de las estrategias anteriores. Para ello, los hoteles se clasificaron mediante un análisis cluster en dos etapas (Hair et al., 1998; Ketchen y Shook, 1996; Punj y Stewart, 1983). En primer lugar se aplicó un análisis cluster jerárquico (método de Ward) para determinar el número de grupos y sus respectivos centroides. Empleamos el criterio del porcentaje de cambio en el coeficiente de aglomeración para identificar el número óptimo de grupos (Hair et al., 1998). En segundo lugar se emplearon los centroides como punto de partida para aplicar un análisis cluster no jerárquico o k-medias para clasificar a cada hotel en su respectivo grupo. De esta forma, se identificaron cuatro gruposb distribuidos de acuerdo con el criterio de porcentaje de cambio en el coeficiente de aglomeración y del dendograma. En la tabla 5, se exponen los valores medios de cada estrategia de negocio y de cada variable analizada para la interpretación de los grupos estratégicos.

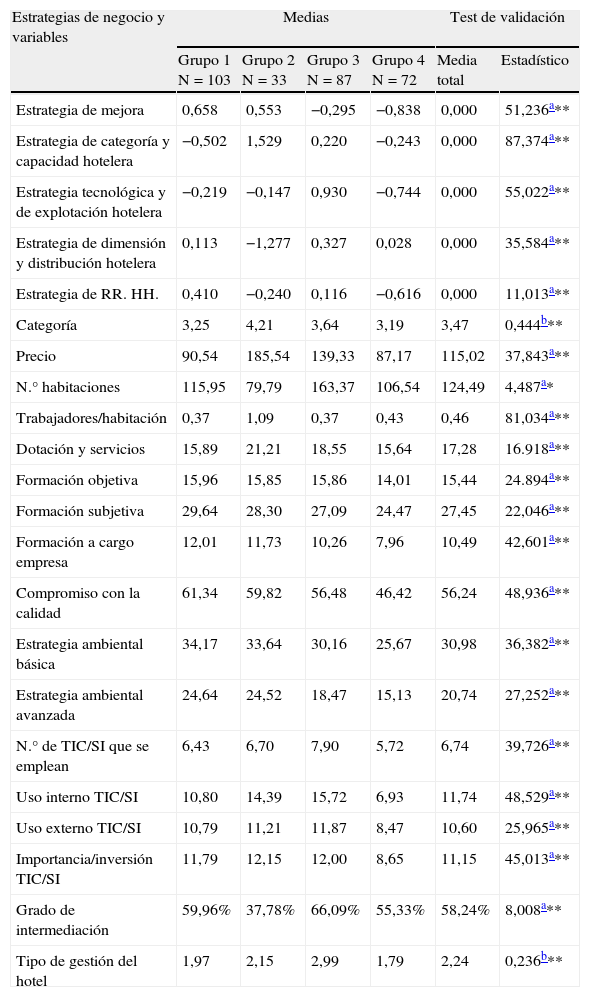

Medias de las estrategias de negocio y de las variables para cada grupo y test de validación

| Estrategias de negocio y variables | Medias | Test de validación | ||||

| Grupo 1 N=103 | Grupo 2 N=33 | Grupo 3 N=87 | Grupo 4 N=72 | Media total | Estadístico | |

| Estrategia de mejora | 0,658 | 0,553 | −0,295 | −0,838 | 0,000 | 51,236a** |

| Estrategia de categoría y capacidad hotelera | −0,502 | 1,529 | 0,220 | −0,243 | 0,000 | 87,374a** |

| Estrategia tecnológica y de explotación hotelera | −0,219 | −0,147 | 0,930 | −0,744 | 0,000 | 55,022a** |

| Estrategia de dimensión y distribución hotelera | 0,113 | −1,277 | 0,327 | 0,028 | 0,000 | 35,584a** |

| Estrategia de RR. HH. | 0,410 | −0,240 | 0,116 | −0,616 | 0,000 | 11,013a** |

| Categoría | 3,25 | 4,21 | 3,64 | 3,19 | 3,47 | 0,444b** |

| Precio | 90,54 | 185,54 | 139,33 | 87,17 | 115,02 | 37,843a** |

| N.° habitaciones | 115,95 | 79,79 | 163,37 | 106,54 | 124,49 | 4,487a* |

| Trabajadores/habitación | 0,37 | 1,09 | 0,37 | 0,43 | 0,46 | 81,034a** |

| Dotación y servicios | 15,89 | 21,21 | 18,55 | 15,64 | 17,28 | 16.918a** |

| Formación objetiva | 15,96 | 15,85 | 15,86 | 14,01 | 15,44 | 24.894a** |

| Formación subjetiva | 29,64 | 28,30 | 27,09 | 24,47 | 27,45 | 22,046a** |

| Formación a cargo empresa | 12,01 | 11,73 | 10,26 | 7,96 | 10,49 | 42,601a** |

| Compromiso con la calidad | 61,34 | 59,82 | 56,48 | 46,42 | 56,24 | 48,936a** |

| Estrategia ambiental básica | 34,17 | 33,64 | 30,16 | 25,67 | 30,98 | 36,382a** |

| Estrategia ambiental avanzada | 24,64 | 24,52 | 18,47 | 15,13 | 20,74 | 27,252a** |

| N.° de TIC/SI que se emplean | 6,43 | 6,70 | 7,90 | 5,72 | 6,74 | 39,726a** |

| Uso interno TIC/SI | 10,80 | 14,39 | 15,72 | 6,93 | 11,74 | 48,529a** |

| Uso externo TIC/SI | 10,79 | 11,21 | 11,87 | 8,47 | 10,60 | 25,965a** |

| Importancia/inversión TIC/SI | 11,79 | 12,15 | 12,00 | 8,65 | 11,15 | 45,013a** |

| Grado de intermediación | 59,96% | 37,78% | 66,09% | 55,33% | 58,24% | 8,008a** |

| Tipo de gestión del hotel | 1,97 | 2,15 | 2,99 | 1,79 | 2,24 | 0,236b** |

La interpretación de los grupos es la siguiente:

4.1.1Grupo 1: hoteles que basan su ventaja competitiva en la mejora y la selección de sus recursos humanosEn su mayoría son hoteles de 3 estrellas independientes o pertenecientes a agrupaciones de hoteles independientes, su personal es el más formado en términos objetivos y son los que mejor se perciben con respecto a la competencia; sin embargo, son los que menos empleados tienen por habitación. Es el grupo que le da la mayor importancia a la gestión de la calidad y a la gestión medioambiental.

4.1.2Grupo 2: hoteles que basan su ventaja competitiva en la categoría y en la capacidad hoteleraEstá formado por los hoteles de mayor categoría (mayoritariamente de 4 estrellas), mayor precio, son los que más servicios ofrecen y son los que tienen más trabajadores por habitación. Alcanza una puntuación mínima en la estrategia de dimensión y distribución por lo que son los más pequeños y los menos intermediados.

4.1.3Grupo 3: hoteles que basan su ventaja competitiva en la gestión interna y en la dimensiónEste grupo de hoteles alcanza puntuaciones máximas en la estrategia tecnológica y de explotación hotelera y en la de dimensión y distribución hotelera. Son los hoteles más grandes e intermediados y los que mayor importancia le otorgan al uso e inversión en TIC/SI. Además, es de destacar que en este grupo la mayoría de sus miembros son hoteles pertenecientes a cadenas (67,7%) y gestionados en régimen de propiedad (33,3%).

4.1.4Grupo 4: hoteles reactivosSus puntuaciones están normalmente por debajo de la media en las distintas estrategias, incluso obtienen mínimos en la estrategia de mejora, en la tecnológica y de explotación y en la de selección de los RR. HH. Este grupo alcanza puntuaciones por debajo de la media en las variables número de habitaciones y número de trabajadores por habitación y obtiene puntuaciones mínimas en el resto de las variables. Por lo tanto, son hoteles de 3 estrellas, los más baratos y mayoritariamente independientes o pertenecientes a agrupaciones de hoteles independientes.

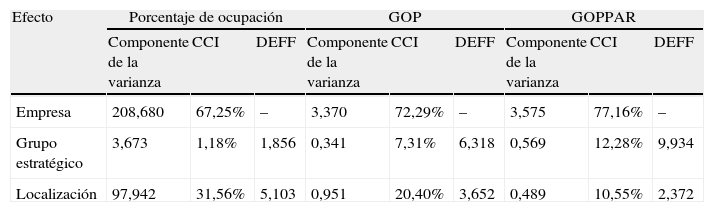

4.2Efectos empresa, grupo estratégico y localizaciónPara determinar en qué proporción explica cada uno de estos tres efectos el desempeño en el sector hotelero y su relevancia, se aplicó un modelo de clasificación cruzada sin variables predictivas o nulo en el contexto de los MJL siguiendo el procedimiento MCMC.

Los resultados obtenidos se muestran en la tabla 6. En esta tabla se incluyen cada uno de los componentes de varianza de cada uno de los efectos analizados, su correspondiente CCI=[componente de la varianza del nivel i / (∑i=1ncomponentes de la varianzai)] y el efecto diseño o DEFF de los grupos y las localizaciones. El DEFF del efecto empresa no es posible calcularlo porque este indicador valora si una agrupación es digna de tener en cuenta para explicar la variable dependiente y las empresas no son agrupaciones. Además, considerar si el efecto empresa es relevante resultaría tautológico ya que es evidente que las acciones de una empresa influyen sobre su rendimiento.

El efecto diseño (DEFF) y la proporción de varianza de desempeño explicada por los efectos empresa, grupo estratégico y localización a través del CCI

| Efecto | Porcentaje de ocupación | GOP | GOPPAR | ||||||

| Componente de la varianza | CCI | DEFF | Componente de la varianza | CCI | DEFF | Componente de la varianza | CCI | DEFF | |

| Empresa | 208,680 | 67,25% | – | 3,370 | 72,29% | – | 3,575 | 77,16% | – |

| Grupo estratégico | 3,673 | 1,18% | 1,856 | 0,341 | 7,31% | 6,318 | 0,569 | 12,28% | 9,934 |

| Localización | 97,942 | 31,56% | 5,103 | 0,951 | 20,40% | 3,652 | 0,489 | 10,55% | 2,372 |

Como se aprecia en la tabla 6, el efecto que explica una mayor proporción de las variables de desempeño, es decir el que tiene mayor CCI, es el efecto empresa por lo que es el que más influye sobre el rendimiento de los hoteles. Según la variable analizada, el porcentaje de explicación del rendimiento del efecto empresa oscila entre el 67,25 y el 77,16%. Por lo tanto, se cumple plenamente H1. La tabla 6 muestra que la variable de desempeño que mejor explica el efecto empresa es el GOPPAR (77,16%), seguido del GOP (72,29%) y del porcentaje de ocupación por habitaciones (67,25%).

Por lo que respecta al efecto grupo estratégico, al observar su CCI, donde más influye es en el GOPPAR (12,28%), seguido del GOP (7,31%) y del porcentaje de ocupación (1,18%). El efecto grupo es el que menos explica el desempeño empresarial en el sector hotelero en dos de las tres variables de rentabilidad analizadas. Además, el DEFF asociado al efecto grupo en la variable porcentaje de ocupación es el único que es menor que 2, por lo que tan sólo para esta variable el efecto grupo carece de relevancia para explicarla y se podría omitir para el análisis de esta variable de rendimiento. El porcentaje de ocupación depende mucho del destino en el que se localiza el hotel, pues el turista no escoge un hotel por su estrategia de negocio sino por su localización. Por lo tanto, H2 se cumple parcialmente.

En cuanto al efecto localización, al observar su CCI, destaca su influencia sobre el porcentaje de ocupación (31,56%) debido a que es de esperar que esta variable de desempeño sea mayor en hoteles situados en destinos con un fuerte atractivo turístico, lo que hará que estos hoteles vendan más habitaciones. El efecto localización explica un porcentaje considerable de la varianza de GOP (20,40%). Esto se puede deber a que en las regiones costeras españolas se concentran los hoteles de mayor tamaño (t=−4,120; p=0,000) y a que en estas regiones los hoteles alcanzan un mayor GOP (t=−2,542; p=0,014). Sin embargo, el efecto localización afecta en menor medida al GOPPAR (10,55%), pues es la variable de desempeño que en principio debería depender más de los esfuerzos de gestión empresarial del hotel y de sus recursos, como se obtiene en los resultados de la tabla 6. Además, el DEFF del efecto localización es mayor a 2 en todos los casos, por lo que H3 se cumple plenamente.

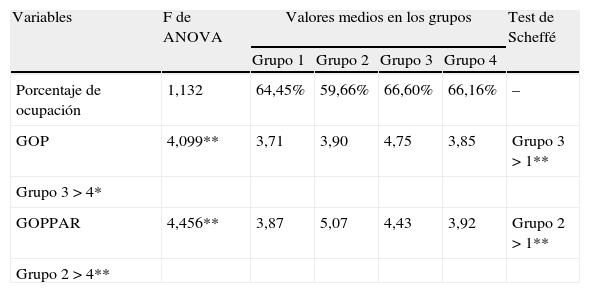

4.3Análisis adicionalesLos análisis que se presentan en esta sección son relevantes para poder interpretar y discutir mejor los resultados obtenidos, ya que ratifican los resultados de la tabla 6 y enriquecen las implicaciones para la gestión empresarial de este estudio.

En la tabla 7 se analizan las diferencias de desempeño entre los grupos estratégicos obteniéndose que la validez predictiva sólo se confirma para el GOP y el GOPPAR. Por lo tanto, también en este caso se observa que el porcentaje de ocupación no es una variable que se vea influida de forma relevante por los grupos estratégicos como sucedía en la tabla 6. Además, al observar la tabla 7, se aprecia que el estadístico F de ANOVA es mayor en el GOPPAR que en el GOP, por lo que la significatividad de las diferencias entre grupos es mayor en el GOPPAR, como sucede en el análisis multinivel de la tabla 6.

Diferencias de desempeño intergrupo

| Variables | F de ANOVA | Valores medios en los grupos | Test de Scheffé | |||

| Grupo 1 | Grupo 2 | Grupo 3 | Grupo 4 | |||

| Porcentaje de ocupación | 1,132 | 64,45% | 59,66% | 66,60% | 66,16% | – |

| GOP | 4,099** | 3,71 | 3,90 | 4,75 | 3,85 | Grupo 3 > 1** |

| Grupo 3 > 4* | ||||||

| GOPPAR | 4,456** | 3,87 | 5,07 | 4,43 | 3,92 | Grupo 2 > 1** |

| Grupo 2 > 4** | ||||||

*0,05 ≤ p < 0,10; **0,001 ≤ p < 0,05.

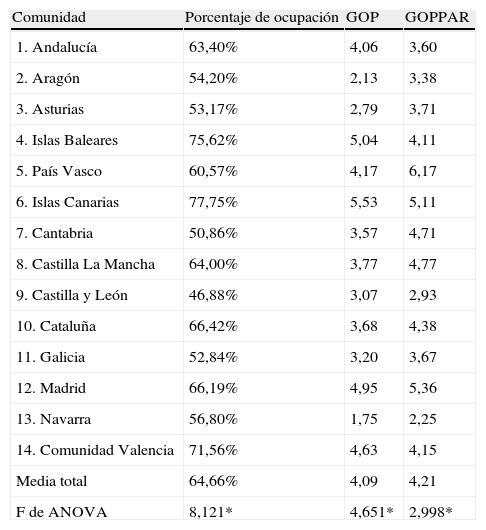

Por último, la tabla 8 muestra que hay diferencias significativas entre las diferentes CC. AA. para todas las variables de rentabilidad. Al igual que el DEFF de la tabla 6, en la tabla 8 el F de ANOVA disminuye desde el porcentaje de ocupación hasta el GOPPAR, lo que quiere decir que la incidencia de la localización también va disminuyendo. La tabla 8 ofrece los valores medios de cada variable de desempeño que alcanza cada comunidad. Merece la pena destacar que Canarias consigue el máximo nivel de ocupación y de GOP, seguidas por Baleares. Sin embargo, el mayor GOPPAR se alcanza por los hoteles del País Vasco, seguidos de los de Madrid.

Comparación de los niveles de desempeño por CC. AA.

| Comunidad | Porcentaje de ocupación | GOP | GOPPAR |

| 1. Andalucía | 63,40% | 4,06 | 3,60 |

| 2. Aragón | 54,20% | 2,13 | 3,38 |

| 3. Asturias | 53,17% | 2,79 | 3,71 |

| 4. Islas Baleares | 75,62% | 5,04 | 4,11 |

| 5. País Vasco | 60,57% | 4,17 | 6,17 |

| 6. Islas Canarias | 77,75% | 5,53 | 5,11 |

| 7. Cantabria | 50,86% | 3,57 | 4,71 |

| 8. Castilla La Mancha | 64,00% | 3,77 | 4,77 |

| 9. Castilla y León | 46,88% | 3,07 | 2,93 |

| 10. Cataluña | 66,42% | 3,68 | 4,38 |

| 11. Galicia | 52,84% | 3,20 | 3,67 |

| 12. Madrid | 66,19% | 4,95 | 5,36 |

| 13. Navarra | 56,80% | 1,75 | 2,25 |

| 14. Comunidad Valencia | 71,56% | 4,63 | 4,15 |

| Media total | 64,66% | 4,09 | 4,21 |

| F de ANOVA | 8,121* | 4,651* | 2,998* |

*p < 0,001.

Este estudio examina los efectos empresa, grupo y localización para facilitar la comprensión de los factores que provocan que haya empresas más rentables que otras. Para ello hemos empleado un enfoque multinivel basado en los MJL debido a que los hoteles están anidados en grupos estratégicos y en CC. AA. Además, se emplearon MJL de clasificación cruzada porque no todos los hoteles de un mismo grupo pertenecen a la misma Comunidad ni viceversa. Otras técnicas tradicionales como ACV, ANCOVA o ANOVA asumen que los efectos empresa, grupo y localización son generados independientemente, supuesto que no parece corresponderse con la teoría en la mayoría de casos y que corrige los MJL (Bowman y Helfat, 2001; McGahan y Porter, 1997, 2002; Misangyi et al., 2006).

Por lo que respecta al impacto relativo de cada efecto sobre el desempeño, los resultados muestran que el efecto empresa es el que explica el desempeño en mayor proporción que el resto de efectos. Este resultado coincide con otros estudios previos que analizan este efecto (Mauri y Michaels, 1998; Rumelt, 1991; Short, 2007; Short et al., 2006; Short et al., 2007). Por lo tanto, este estudio ofrece apoyo empírico al desarrollo de la teoría de recursos la cual hace hincapié sobre la necesidad de que los directivos identifiquen, acumulen y desarrollen recursos y capacidades con el objetivo de aumentar su competitividad.

Además de la ventaja competitiva que una empresa hotelera puede obtener de la correcta combinación y desarrollo de sus recursos, también debe tener en cuenta la ventaja comparativa que le puede ofrecer el destino turístico en el que se localiza. La ventaja comparativa que algunos destinos tienen frente a otros puede surgir de ciertos recursos que pueden ser abundantes en dicho destino. Si estos recursos son primarios o heredados y se conservan y mantienen adecuadamente harán que el destino siga siendo competitivo y que sus hoteles tengan la posibilidad de ser más rentables (Dwyer et al., 2003). Según Porter (1990), en sectores que son muy intensivos en recursos naturales y en los que la localización geográfica es relevante para su actividad, como sucede en el sector hotelero, la ventaja comparativa será capaz de determinar una proporción importante de su desempeño empresarial. Además, las empresas de un mismo destino podrían mejorar su ventaja competitiva reforzando sus recursos y capacidades a través de las economías que pueden surgir de clusters, distritos, aglomeraciones y redes estratégicas. Todos estos fenómenos que surgen del efecto localización suceden debido a la concentración geográfica de empresas interconectadas y porque pueden ofrecer fuentes comunes de recursos avanzados, mejoras en el sistema productivo e incrementos en la demanda (Becattini, 1987; Brusco, 1986; Dyer y Hatch, 2006; Gulati et al., 2000; Kalnins y Chung, 2004).

Los resultados muestran que el efecto localización es relevante para explicar el rendimiento empresarial. La localización es especialmente relevante para explicar el porcentaje de ocupación, ya que explica un 31,56% de la varianza de esta variable. Además, existen diferencias significativas en todas las variables de desempeño entre las distintas CC. AA., ya que la competitividad de una Comunidad puede influir de forma determinante sobre los hoteles localizados en ella (Crouch y Ritchie, 1999; Kalnins y Chung, 2004; Porter, 1998a, 1998b; Ritchie y Crouch, 2003). Nuestros resultados son similares a los obtenidos por Makino et al. (2004) quienes concluyen que el efecto país explica un 5,5% de la varianza del ROS; Goldszmidt et al. (2008) cuyos resultados muestran que un 3% de la varianza del desempeño se explica por el efecto país y Victer y McGahan (2006) cuyos resultados muestran que un 0,70% del desempeño empresarial lo explica el país. Además, de los resultados de nuestra investigación se deriva la existencia de una mayor importancia del efecto localización sobre los resultados empresariales que en investigaciones previas, ya que nuestro efecto localización explica entre un 31,56 y un 10,55% del rendimiento empresarial.

Otro resultado importante de este estudio es que los grupos estratégicos son relevantes para explicar dos de las tres variables de desempeño medidas en este estudio, el GOP y el GOPPAR, variables en las que también se han obtenido diferencias de desempeño significativas entre los grupos estratégicos identificados. Estos resultados coinciden con los obtenidos por Nair y Kotha (2001) (quienes no emplearon técnicas multinivel por lo que no tenían en cuenta la dependencia entre los grupos y el efecto empresa) y Short et al. (2007) (quienes determinan la significatividad de los grupos a partir de que el efecto grupo tiene varianza significativa en el modelo multinivel, lo que indica que existen diferencias significativas entre los grupos). A partir de estos dos estudios y de nuestros resultados podemos concluir que el efecto grupo estratégico es relevante y se ha de tener en cuenta para explicar el desempeño en los sectores que deseemos analizar. Los grupos estratégicos no han resultado relevantes para explicar el porcentaje de ocupación en el sector hotelero, lo que se debe a que esta variable está muy relacionada con el efecto localización, ya que los turistas eligen un hotel por su localización sin necesidad de conocer su estrategia empresarial.

En este estudio hemos analizado los grupos estratégicos desde un enfoque innovador, como elemento que explica la rentabilidad empresarial en un modelo multinivel, y desde un enfoque más tradicional, analizando su validez predictiva o si existen diferencias de desempeño entre los grupos. Ambos análisis nos han llevado a la misma conclusión de que los grupos estratégicos presentan diferencias significativas de desempeño entre ellos y son relevantes para explicar el desempeño. De esta forma, se demuestra que los grupos no son un artificio estadístico como apuntaron Barney y Hoskisson (1990) y que son útiles para comprender el desempeño, ya que explican un 7,31% del GOP y un 1,28% del GOPPAR.

5.1Contribuciones académicasEste trabajo contribuye académicamente al considerar el efecto localización a nivel CC. AA. y al ofrecer resultados adicionales de este efecto escasamente analizado en la literatura de dirección estratégica. Además, en esta sección incluimos las posibles relaciones teóricas que existen entre los tres efectos analizados.

En primer lugar, con respecto a la relación entre el efecto empresa y el efecto grupo estratégico, la teoría de recursos considera que las diferencias de desempeño entre las empresas pueden estar causadas por tener recursos que son escasos, difíciles de copiar o sustituir y difíciles de encontrar en el mercado de factores productivos (Amit y Schoemaker, 1993; Barney, 1991; Dierickx y Cool, 1989; Peteraf, 1993). Este tipo de recursos son la base sobre la que se construyen los mecanismos de aislamiento que permiten proteger la ventaja competitiva conseguida por estas empresas. La teoría de recursos es la base del efecto empresa, pero también es muy relevante para sustentar la teoría de grupos estratégicos. De hecho, el enfoque de los grupos estratégicos sugiere que sus miembros pueden emplear recursos similares para desarrollar capacidades durante la implantación de la estrategia empresarial que les puede llevar a obtener niveles de desempeño mejores que las empresas de otros grupos (Cool y Schendel, 1988; Mehra y Floyd, 1998). Además, estos recursos pueden levantar barreras de movilidad entre los grupos. Por otro lado, algunos investigadores han sugerido que las diferencias de desempeño entre las empresas existen tanto entre los miembros de un mismo grupo como entre los grupos basando esta afirmación en la teoría de recursos (Reger y Huff, 1993; McNamara et al., 2003).