Este trabajo aborda un debate extenso en la literatura de Medio ambiente y Dirección de empresas en los últimos años: la conexión de la protección ambiental de la empresa y la mejora de resultados derivada de estas actividades. Más concretamente se pretende contribuir al estudio de esta cuestión desde el enfoque de los grupos de interés. Adoptando un enfoque de efectos moderadores, se han obtenido evidencias significativas de que la integración de los grupos de interés modera positivamente esta conexión. El trabajo se completa con el análisis de la percepción directiva y sugiere la necesidad de difundir este tipo de resultados con objeto de mejorar la percepción directiva de las contribuciones de la gestión ambiental en las organizaciones, y por tanto, su disposición a desarrollar medidas de protección ambiental en el futuro.

This work addresses a wide debate about Environmental Dirección de empresas in recent years: the connection of Environmental Protection and Performance. More specifically, it aims to contribute to this question from the stakeholders’ focus. Adopting an moderating effects approach, we have found significant evidence about the positive moderated effect of stakeholders’ integration on environmenta protection-performance connection. The paper concludes with an analysis managers’ perception about this relation and suggests that it is necessary to disseminate these results in order to influence on managers’ perception and therefore on their willingness to develop environmental protection practices.

La importancia de los temas medioambientales en la sociedad actual es cada vez mayor desde el punto de vista del consumidor, la legislación, los gobiernos y también desde el enfoque de empresa (Wagner, 2007). En esta línea distintos trabajos recientes de la materia (Etzion, 2007; Russo, 2009; Berrone y Gomez-Mejia, 2009) apuntan diversas formas de avanzar en el desarrollo de un contexto medioambiental más «verde». Entre estos aspectos y particularmente desde el enfoque de la dirección de empresas, dos aspectos claves están siendo objeto de discusión: a) la conexión entre el esfuerzo ambiental de las organizaciones y la obtención de incrementos de beneficio o el desarrollo de ventajas competitivas (Aragón Correa y Sharma, 2003; Bansal, 2005; Molina-Azorín et al., 2009); b) la importancia de la discreción directiva en el desarrollo de medidas de protección ambiental por las empresas (Lachman, 1985; González-Benito y González-Benito, 2010). Nuestro trabajo pretende aportar una visión conjunta de ambas cuestiones.

En relación a la conexión entre la protección ambiental y la obtención de ventajas competitivas, a partir del trabajo de Hart (1995) esta línea se ha desarrollado de forma extensa. La gestión ambiental representa un cambio organizacional y supone la realización de un esfuerzo importante para las empresas por autorregularse y definir un conjunto de políticas, objetivos, estrategias y procedimientos administrativos para mejorar el rendimiento ambiental (Coglianese y Nash, 2001). La complejidad de estos cambios también se ha asociado en la literatura a la necesidad de desarrollar un conjunto de capacidades, tales como la integración de los «grupos de interés» o el aprendizaje organizativo (Sharma y Vredenburg, 1998; Aragón Correa y Sharma, 2003) pero actualmente, sigue existiendo un conflicto importante en torno a las consecuencias sobre el rendimiento económico del desarrollo en las empresas de las prácticas de protección ambiental (Cordeiro y Sarkis, 2008).

La legitimidad económica de las cuestiones empresariales es un elemento muy importante para el afianzamiento y adopción de estas prácticas por un número importante de empresas (Bansal, 2005; Elsayed, 2006; Wagner, 2007; Berrone y Gomez-Mejia, 2009). La teoría de la legitimidad partiendo de la idea de los contratos sociales entre la empresa y la sociedad, asume que la supervivencia de la organización y su crecimiento depende de su habilidad para conseguir los objetivos deseables desde un punto de vista económico, social y político (Magness, 2006). Dentro de estos aspectos, la importancia de que los datos económicos de las empresas «legitimen» determinadas actuaciones es una cuestión asumida en la literatura de dirección de empresas (Onkila, 2008) y su relevancia es todavía mayor en aquellos casos, donde la incertidumbre o el carácter innovador de las iniciativas no permita tener una estimación cierta del efecto sobre el rendimiento de estas actividades.

Por tanto, es necesario determinar y analizar la influencia de aquellos factores que de forma importante se han venido relacionando con las cuestiones ambientales en el ámbito académico. En el ámbito de la dirección de empresas, ésto ocurre con los grupos de interés (Magness, 2006; González-Benito y González-Benito, 2010). La contribución de la teoría de «grupos de interés» al desarrollo de la literatura medioambiental ha sido extensa en la literatura contribuyendo de forma importante a explicar las razones internas y externas que justifican por qué las empresas adoptan prácticas de protección ambiental, así como el desarrollo de tipologías de estrategias ambientales, y el examen y evaluación de la unión entre las prácticas ambientales proactivas y el rendimiento económico (Sharma y Ruud, 2003; González-Benito y González-Benito, 2005).

La presión de los grupos de interés representa en las organizaciones un estímulo por mejorar sus rendimientos financieros, no solo para asegurar su supervivencia sino para ser fuente de valor de otros de interés (por ejemplo, accionistas, proveedores, clientes, etc.) (Lee, 2008). Esta situación apunta a la importancia de los grupos de interés como factores externos que pueden ser fuente de ventaja competitiva en el desarrollo de prácticas medioambientales. Así, la literatura sobre grupos de interés y medioambiente ofrece evidencias positivas en la implantación de sistemas de gestión medioambiental (Anton y Deltas, 2004), iniciativas concretas de colaboración con clientes (Klassen y Vachon, 2003), con el aprendizaje y mejoras aportadas por los propios grupos de interés (Roome and Wijen, 2006), permitiendo a la empresa participar en determinadas redes que mejoren su imagen y capacidades (Stafford et al., 2000), o en situaciones donde los accionistas están representados por proveedores o las comunidades locales y su integración tiene efectos positivos en la evolución del valor de cotización de sus acciones (Hillman and Keim, 1995).

Investigaciones recientes en dirección de empresas asumen que es poco probable que las relaciones sobre el rendimiento de las prácticas de protección ambiental puedan explicarse con un solo modelo. Así, Aragón-Correa y Rubio-López (2007); Wagner (2007); Molina-Azorín et al. (2009), sugieren la conveniencia de mejorar esta situación con el uso de efectos mediadores y moderadores. La necesidad de mejorar el conocimiento de estos aspectos viene determinada por la utilidad posterior de transmitir a los directivos la conveniencia de desarrollar o no ambas actividades simultáneamente. Nuestro trabajo trata de cubrir este hueco de la literatura con el estudio del efecto moderador de la integración de los grupos de interés en la conexión con el rendimiento económico de las prácticas de protección ambiental; en línea con anteriores trabajos que apuntan a los grupos de interés como uno de los argumentos teóricos clave para explicar estar relación (Etzion, 2007).

Por otro lado, la importancia de la discreción directiva en el desarrollo de medidas de protección ambiental por las empresas (Lachman, 1985; González-Benito y González-Benito, 2010) se configura como un segundo aspecto relevante en la literatura sobre protección ambiental. Este segundo bloque de investigación engloba el estudio de los factores que mejoran el compromiso directivo con el medioambiente y el estudio de algunos determinantes de la protección ambiental (Lopez-Gamero et al., 2008), como en las estrategias de su implementación y el compromiso de los directivos responsables en cada ámbito funcional (Wagner, 2007). Así, las cuestiones ambientales se relacionan con las áreas comercial o de marketing (acceso a nuevos mercados, canales de distribución, diferenciación del producto, política de publicidad y promoción, etc.), operaciones (rediseño del producto, del proceso, de la tecnología o del contenido del trabajo, necesidades de capacidad, etc., finanzas (acceso a subvenciones o líneas de financiación, nuevas necesidades de recursos, etc.), personal (motivación y satisfacción, adiestramiento del personal, etc.), aprovisionamiento (criterios de selección de los proveedores, frecuencia y tamaño de los envíos, etc.), o información (necesidad de procesar más información, etc.). Esta amplia implicación en la estrategia y ámbitos funcionales de la empresa justifica la necesidad de seguir trasladando a los directivos el desarrollo de estas actividades. Para ello, es muy importate conocer la percepción directiva.

En definitiva, nuestro trabajo pretende completar un ámbito de estudio, que ha sido desarrollado en gran medida hasta el momento: la relación entre las prácticas de protección ambiental, la integración de los «grupos de interés» y el resultado económico en las empresas, con el análisis de los efectos reales sobre el rendimiento económico y la percepción directiva de esta relación. Tradicionalmente, el efecto positivo o negativo (win-win o win-lose) del esfuerzo ambiental de las organizaciones sobre el resultado, se ha medido considerando la gestión ambiental o rendimiento ambiental de las organizaciones como variables independientes y analizando su efecto sobre el resultado empresarial como variable dependiente (Dowell et al., 2000; Murty y Kumar, 2003). Pretendemos contribuir a esta corriente analizando la integración de los «grupos de interés» como un conjunto de prácticas empresariales en contraposición a trabajos anteriores que lo han hecho con la consideración individual de cada grupo de interés por la empresa (Céspedes-Lorente et al., 2003; Rueda-Manzanares et al., 2008).

La estructura del trabajo es la siguiente. En los apartados segundo y tercero se revisa la literatura de gestión medioambiental, ventaja competitiva y «grupos de interés», desde una perspectiva general y un enfoque basado en las percepciones directivas. En el apartado cuarto se presenta la metodología utilizada para el contraste de hipótesis y seguidamente se presentan y discuten los resultados del análisis empírico realizado sobre una muestra de 129 empresas españolas del sector petreo-cerámico. En el apartado quinto se presentan las principales conclusiones e implicaciones del trabajo.

2Gestión medioambiental, grupos de interés y resultados económicosLa literatura tradicional de dirección de empresas ha tenido un giro importante respecto a la conexión de la protección del medio ambiente con el rendimiento económico de las empresas. Hasta hace una década existía una opinión más favorable a considerar que la protección ambiental era un coste adicional impuesto a las empresas (Cordeiro y Sarkis, 1997; Walley y Whitehead, 1994). Actualmente esta opinión ha evolucionado y múltiples trabajos han desarrollado la base de cómo ser competitivos, a la vez que respetuosos con el medio ambiente, tales como Porter y Van Der Linde (1995); Hart (1995); Sharma y Vredenburg (1998) y más recientes Aragón Correa y Sharma (2003), Schaefer (2007), Wagner (2007) y Russo (2009).

El mundo académico ha aportado evidencias empíricas importantes de que los resultados financieros de las empresas se pueden ver favorecidos por el desarrollo de prácticas de protección ambiental, aportando a la empresa tanto ventajas en diferenciación como ventajas en reducción de costes o mejora de productividad (Ambec y Lanoie, 2008; Molina-Azorín et al., 2009). Sin embargo, a la vez la evidencia contraria también se ha desarrollado y existe todavía un conflicto importante en los estudios empíricos en relación al efecto sobre el rendimiento económico de las mejoras en el rendimiento ambiental de las organizaciones (Cordeiro y Sarkis, 2008). En definitiva, la legitimidad económica de la protección ambiental sigue siendo objeto de debate en el ámbito académico.

Desde el trabajo pionero de Hart (1995), la visión de la empresa basada en los recursos se ha utilizado prolíficamente para explicar cómo las actividades de protección ambiental pueden facilitar el desarrollo de capacidades estratégicas y de este modo, mejorar el rendimiento. Además de la integración de los Stakeholders se han propuesto y/o identificado la innovación (Hart, 1995, Christmann, 2000), seguimiento de productos y diseño ecológico (Hart, 1995, Lenox y Ehrenfeld, 1997), capacidades asociadas a la influencia en la creación de normas ambientales/gestión jurídica (Hart, 1995, Azzone et al., 1997) y la gestión de la comunicación, (Azzone et al., 1997), mayores niveles de aprendizaje (Sharma y Vredenburg, 1998) o la implicación de los empleados y calidad ambiental total (Hanna et al., 2000).

La integración de los grupos de interés ha sido ampliamente relacionada en la literatura con el desarrollo de las prácticas de protección ambiental en la empresa (Sharma y Vredenburg, 1998; Buysse y Verbeke, 2003; Molina-Azorín et al., 2009). Una de las principales conexiones se deriva de la presión que ejercen los grupos de interés sobre la empresa en relación a las demandas de mejora en el comportamiento ambiental de las organizaciones (Frooman, 1999). Los directivos de las empresas reciben significativas presiones de los grupos de interés primarios tales como accionistas, empleados, clientes, proveedores y poderes públicos, y aunque en muchos casos estas demandas son difíciles de compatibilizar, en términos generales, suponen que la empresa incremente su esfuerzo medioambiental (Frooman, 1999). Por ejemplo, los clientes industriales y consumidores demandan productos ambientales (Hanna y Newman, 1995); los proveedores en ocasiones, promueven cambios medioambientales desarrollando infraestructuras para el reciclaje (Angell, 1996). Sin embargo, la presión medioambiental también es ejercida por los grupos de interés secundarios. Así, las asociaciones ecologistas, medios de comunicación, ONGs, etc. pueden tener también un impacto significativo en las operaciones de producción, bien de forma directa, o indirecta, por ejemplo a través de iniciativas legislativas (Clair et al., 1995). En definitiva, todas estas presiones de los grupos de interés han venido motivando que las prácticas de protección ambiental en las empresas se conecten o estén acompañadas de prácticas de integración de los grupos de interés.

La gestión de los «grupos de interés» se caracteriza por la incorporación de las demandas de estos grupos a las decisiones empresariales (Freeman, 1984; Post et al., 2002; Walsh, 2005). El desarrollo del Stakeholder management ha consolidado la necesidad de que la preocupación por las cuestiones éticas estén presentes en las prácticas de las empresas (Jones et al., 2007). La gestión de los grupos de interés pretende de esta forma, tanto la consecución de los objetivos empresariales, como la adopción de una posición responsable por parte de las empresas (Post et al., 2002). Implicar a los «grupos de interés» en los procesos de dirección de empresas se ha convertido en un proceso crítico que minimiza los inconvenientes y enfatiza las ventajas de las perspectiva estratégica de la Responsabilidad Social Empresarial (RSE) (Miles et al., 2006). De esta forma, en las cuestiones ambientales la gestión de los grupos de interés ha ayudado a explicar la importancia de tener un compromiso ambiental (González-Benito y González-Benito, 2010) por parte de las empresas, a la vez que también han contribuido significativamente a mejorar la legitimidad económica del esfuerzo ambiental de las organizaciones (Sharma y Vredenburg, 1998; Rueda-Manzanares et al., 2008).

La integración de los grupos de interés en la gestión empresarial tiene múltiples consecuencias para la actividad empresarial. Entre estas consecuencias, son especialmente relevantes la mejora en la satisfacción de estos grupos (Strong et al., 2001), la mejora de los rendimientos empresariales (Margolish y Walsh, 2001), el desarrollo de ventajas competitivas (Becker, 2002; Laszlo et al., 2005) o la capacidad de absorción (Burgess et al., 2006). La situación económica actual obliga a las empresas a mejorar su rendimiento financiero pero a la vez, la presión de los grupos de interés hace que sea necesario mejorar también las prácticas de gestión medioambiental en las empresas (Miles y Covin, 2000).

Por otra parte, un componente importante para la adopción de medidas de protección ambiental en las organizaciones es el grado de proactividad (Aragón-Correa, 1998). Con la proactividad estratégica los directivos tienen un nuevo campo para desarrollar ventajas competitivas de la implantación de estrategias medioambientales y la integración de los «grupos de interés» es una capacidad estratégica asociada a esta proactividad (Aragón Correa y Sharma, 2003). En definitiva, un mal rendimiento medioambiental de la empresa puede afectar negativamente a los beneficios de la misma: las instituciones financieras pueden declinar su apoyo a la empresa por el riesgo que supone una mala gestion medioambiental (Hamilton, 1995; Henriques y Sadorsky, 1996); los empleados pueden preferir trabajar en empresas con una mejor gestion medioambiental; o los proveedores pueden verse presionados a dejar de proveer recursos a empresas que contaminan el medio ambiente ya que afectaría al impacto ambiental de sus productos tras su venta. Es decir, como señalan Greeno y Robinson (1992, pp. 222)«la necesidad de satisfacer a los grupos de interés, es particularmente importante en la gestión ambiental». La integración de los «grupos de interés» se interpreta como una capacidad especialmente relevante en esta línea (Polonsky, 1995; Fineman y Clarke, 1996; Henriques y Sadorsky, 1996, 1999; Russo y Fouts, 1997; Sharma y Vredenburg, 1998; Earl y Clift, 1999; Montabon et al., 2000; Polonsky et al., 2002; Sharma, 2004; Sharma y Henriques, 2005).

La conexión de la integración de los Stakeholder y la gestión ambiental ha mostrado la importancia que para el desarrollo de las estrategias medioambientales tiene la colaboración e implicación de los “grupos de interés”. Con carácter general, se señala que esta integración genera una mayor receptividad hacia las necesidades ecológicas del mercado y las tecnologías que reducen el impacto ambiental durante toda la vida del producto (Altman y Petkus, 1994; Hart, 1995; Polonsky, 1995; Grafé-Buckens y Hinton, 1998; Sharma y Vredenburg, 1998; Polonsky y Ottman, 1998; Earl y Clift, 1999; Madsen y Ulhoi, 2001; Delmas, 2001; Polonsky et al., 2002; Buysse y Verbeke, 2003; Delmas y Toffel, 2004; Christmann, 2004; Sharma y Henriques, 2005). De forma más específica, se apunta la importancia de la integración de los grupos de interés para intercambiar información que facilitan el desarrollo de innovaciones en productos o procesos, y que finalmente redundan en una mejora del rendimiento empresarial (Sharma y Vredenburg, 1998; Lenox y King, 2004; Etzion, 2007). Adicionalmente, en la configuración de la estrategia medioambiental de la organización también se han enfatizado la importancia del grado y forma de ejercer el poder por parte de los «grupos de interés» sobre la empresa (Céspedes-Lorente et al., 2003; Fernández y Nieto, 2004) o el nivel de comunicación entre la empresa y sus «grupos de interés» (Grafé-Buckens y Hinton, 1998). Por tanto, en la medida en que las interacciones que se produzcan con los «grupos de interés» se incrementen, se enriquece su contribución a la estrategia medioambiental que además de venir acompañada frecuentemente de soluciones más innovadoras, goza de una mayor legitimidad social.

En definitiva, la integración de los «grupos de interés» en la empresa recoge la influencia de los «grupos de interés» en la estrategia medioambiental de las organizaciones. La presión de los «grupos de interés» provoca la puesta en marcha de medidas de protección ambiental en la empresa y hace muy conveniente la colaboración con estos grupos. La proactividad estratégica se manifiesta tanto en la adopción de medidas de protección ambiental, como en el desarrollo de las relaciones con los Stakeholder, y la satisfacción de éstos se ve condicionada por el comportamiento ambiental de la organización.

No obstante, integrar a los grupos de interés, supone también realizar cambios en la empresa (Plaza-Úbeda et al., 2010), y estos cambios normalmente pueden suponer un coste añadido que no siempre se ve compensado con mejora de resultados. Sin embargo, la importante conexión de la gestión ambiental en la empresa y la gestión de los grupos de interés nos permite sugerir la existencia de sinergias en términos de mejora de imagen de la empresa, aportación de conocimientos de los grupos de interés, reducción de las posibilidades de rechazo por parte de los grupos, colaboraciones en procesos concretos, etc. Esto nos lleva a pronosticar que la integración de los «grupos de interés» y el desarrollo de prácticas de protección ambiental son actividades complementarias en la gestión empresarial y su desarrollo conjunto debe favorecer el logro de los objetivos empresariales. Así sugerimos la hipótesis H1:

H1. La integración de los stakeholders modera positivamente la relación entre la adopción de prácticas de protección medioambiental y los resultados de la empresa, es decir, cuanto mayor sea esta integración más fuerte será dicha relación.

La importancia del directivo en los temas ambientales es indiscutible y su percepción e interpretación de las relaciones entre la empresa y sus «grupos de interés» son especialmente importantes (Zagenczyk, 2004). La relevancia de los directivos para las estrategias empresariales se produce tanto en términos generales (Hambrick y Mason, 1984), cómo en el ámbito particular de las cuestiones ambientales (Thomas, 2005). Así, el compromiso de los directivos con el medio ambiente es causa de adopción de medidas de protección ambiental por parte de la empresa (Aragón-Correa et al., 2004; González-Benito y González-Benito, 2010); y la capacidad y habilidad de los directivos para influir en la estrategia de los negocios e implicarse en los temas ambientales, son elementos decisivos en el rendimiento ambiental de las organizaciones (Junquera y Ordiz, 2002).

La legitimidad económica percibida por el directivo es una interpretación de la realidad en términos de beneficios futuros y está notablemente influenciada por los acontecimientos pasados. Las interpretaciones que los directivos hacen de los hechos y acontecimientos empresariales condicionan el proceso en el que se hacen sensibles a eventos y otras informaciones de su entorno (Dutton y Jackson, 1987). Estos procesos determinarán que eventos o informaciones serán atendidos por ellos y a cuáles no se les prestarán atención, pero es aceptado que los directivos tienden a realizar aquellas actividades de las que esperan obtener un beneficio económico (Ajzen, 1991).

Diferentes trabajos han constatado como las actitudes y comportamientos de los individuos están muy influidos por las cuestiones sociales y su intención de comportamiento se ha visto desarrollada en el contexto de un «comportamiento planificado» (Ajzen, 1991, 2001). Así, algunos autores han utilizado esta teoría para justificar actitudes y comportamientos como cambios en el comportamiento organizativo en relación con el reciclaje (Taylor y Todd, 1995), consumo de productos «verdes» (Sparks y Shepherd, 1992), comportamientos éticos (Kurland, 1995), acciones colectivas políticas (Kelly y Brienlinger, 1995) y el uso de tecnologías o medidas de protección ambiental (Cordano y Frieze, 2000).

La percepción directiva del éxito o fracaso de las iniciativas medioambientales es un elemento que influye en su comportamiento futuro y que hace relevante analizar los factores que puedan condicionar esta percepción. En este contexto, la importancia del entorno y el conjunto de agentes socio-económicos («grupos de interés») que rodea al directivo, juega un papel importante. Sin embargo, ante la existencia de múltiples y diversas presiones en temas medioambientales, la habilidad y disposición del directivo para percibir y gestionar las demandas de los grupos de interés condiciona las estrategias medioambientales desarrolladas por la organización (González-Benito y González-Benito, 2010) que estarán orientadas al logro de los objetivos empresariales, y por tanto a la mejora del resultado económico. Así, por ejemplo, si un directivo considera que distintos grupos de interés le plantean demandas ambientales diferentes o incompatibles y que puedan estar relacionadas con acciones fúturas del grupo de interés hacia la empresa, normalmente tenderá a realizar aquellos cambios en las prácticas de protección ambiental, cuyas consecuencias considere más alineadas con los objetivos de la organización. El directivo tenderá a satisfacer aquellas demandas ambientales de sus grupos de interés que perciba como positivas para el fúturo del rendimiento empresarial, incrementándose así la legitimidad económica percibida de las prácticas de protección ambiental.

En definitiva, la percepción directiva de la contribución al beneficio de la gestión ambiental está estrechamente ligada a las relaciones de la empresa (y sus directivos) con los «grupos de interés». En la medida en que las prácticas de integración de estos grupos se incremente, esta percepción debe evolucionar positivamente. Sugerimos por tanto la hipótesis H2:

H2. La integración de los stakeholders influye positivamente en que los directivos perciban que la protección ambiental contribuye a una mejora del beneficio económico de la empresa.

La metodología seguida para el contraste de las hipótesis planteadas, se basa tanto en las percepciones directivas como en el seguimiento de los resultados obtenidos por las empresas en los años sucesivos a la realización de la encuesta. Esta metodología es similar a la utilizada en trabajos recientes relacionados (Wagner, 2007; González-Benito y González-Benito, 2010). Se detalla a continuación la población y muestra utilizada para el análisis, la encuesta utilizada como instrumento de medida y los principales indicadores y variables utilizados para la contrastación de las dos hipótesis planteadas. Finaliza este apartado con la descripción de los análisis y discusión de resultados.

4.1Población, muestra y encuestaLa población objeto de estudio se corresponde con el sector de actividad 26 de la clasificación CNAE (empresas dedicadas a la fabricación de cerámica, cemento, vidrio, piedra y hormigón), dirigiendo nuestro análisis a las empresas de más de 20 trabajadores. En este sector se observa una creciente importancia de las cuestiones ambientales, tanto por el desarrollo de la legislación ambiental como por el número de empresas certificadas con ISO 14000. Además, se encuentran representadas empresas de diferentes tamaños, procedencia geográfica y grado de internacionalización. La información utilizada para el análisis de las hipótesis se sustenta en la realización de una encuesta a empresas del sector y la recopilación del datos secundarios del resultado económico de las empresas de la muestra. Antes de recoger la información se realizó un pretest con empresas del sector y académicos de organización de empresas. La encuesta se llevó a cabo con un cuestionario en escala Likert de 1 a 7 dirigido a los directivos de las empresas y responsables de planta implicados en la toma de decisiones de la organización, obteniendose un total de 129 encuestas sobre una población de 903. Las encuestas fueron recogidas por envío postal y correo electrónico durante el periodo de febrero a julio de 2004.

4.2Indicadores y variables utilizadas para el análisis4.2.1Rendimiento Económico (ROA_05_07)Se ha usado información secundaria para obtener un indicador de la rentabilidad de la empresa (Aupperle et al., 1985; McGuire et al., 1988). La rentabilidad económica (ROA) es considerada un indicador de rendimiento financiero. La consideración de la integración de los «grupos de interés» como una capacidad estratégica implica que pase algún tiempo para que su efecto sobre el rendimiento se muestre en los resultados de las empresas. Por esta razón, se ha recogido información de la rentabilidad económica de las empresas encuestadas (ROA) para los tres años siguientes a la realización del cuestionario.

Más concretamente, hemos usado la media del ROA en los años 2005 a 2007. La fuente secundaria que se ha utilizado para recoger esta información ha sido la base de datos SABI. Para cada empresa se ha ponderado por la media del ROA en cada uno de los seis subsectores a los que pertenece cada una de las empresas. El número de empresas de la muestra para los que hemos obtenido información secundaria de este indicador es de 110 (85,27% de la muestra).

4.2.2Percepción del efecto positivo de la gestión ambiental (PERCEPCI)En nuestro trabajo además de utilizar los datos secundarios del ROA, medimos también la percepción directiva a través de una pregunta en escala Likert (1 a 7), donde se cuestiona al directivo acerca de la contribución de la gestión ambiental de la empresa en el logro de mejoras sobre el resultado empresarial. Concretamente se planteó la siguiente cuestión a los directivos encuestados: «Valore la siguiente afirmación en relación a sus competidores (7 muy por encima de los competidores – 1 muy por debajo de los competidores): la gestión ambiental contribuye positivamente al resultado económico de la planta».

4.2.3Integración de los grupos de interés (INTEG)Aunque no se han encontrado trabajos que miden la integración de los «grupos de interés» basándose en el proceso y dimensiones del concepto, existe en la literatura un conjunto de trabajos que intentan establecer unas guías de comportamiento en la relación «grupos de interés»-empresa (Freeman, 1984; Donaldson y Preston, 1995; Altman y Petkus, 1994; Polonsky, 1995; Wheeler y Sillanpää, 1997; Greenley y Foxall, 1998; Scholes y Clutterbuck, 1998; Delmas, 2001; Elias et al., 2002; Green y Hunton-Clarke, 2003). La revisión de estos trabajos nos ha llevado a la utilización del conjunto de indicadoresa que se muestran en el anexo 1. Los indicadores utilizados se dirigen a valorar el esfuerzo de la empresa por conocer a sus «grupos de interés» (así como sus características y la relación Stakeholder-empresa), el grado de interacción de la empresa con sus «grupos de interés» (a través de procesos de consulta, cooperación o participación) y el esfuerzo realizado por la empresa para adaptarse a las demandas de sus «grupos de interés».

La integración de los «grupos de interés» se mide de forma agregadab. De forma previa a la realización de las preguntas sobre la integración de los «grupos de interés» se preguntó a los encuestados acerca de la importancia e implicación activa de cada uno de los stakeholder en la gestión empresarial. Pretendíamos de esta forma familiarizar al encuestado con el concepto de stakeholder y hacerle reflexionar sobre la importancia de cada uno de ellos, tratando de evitar así, que sus respuestas se centren en un solo grupo de interés (un procedimiento similar se ha utilizado en Céspedes-Lorente et al., 2003).

4.2.4Gestión ambiental (GAM)Cramer (1998) define la gestión ambiental como «todas aquellas actividades técnicas y organizativas que realizan las empresas para reducir el impacto ambiental que generan sus operaciones» (pág. 162). Así, es frecuente encontrar medidas de la gestión ambiental en la empresa a través de la medición de un conjunto de prácticas de protección ambiental (Molina-Azorín et al., 2009). De acuerdo con Peattie y Ringler (1994) se mide la gestión ambiental en las empresas recogiendo tanto medidas «duras» (definidas o concretadas para un sector de actividad), como «blandas» (utilizadas genéricamente para todo tipo de actividadesc). En relación con las medidas generales se siguen las recomendaciones de distintos trabajos reconocidos en la literatura de gestión ambiental (Aragón-Correa, 1998; Lewis y Stewart, 2003; Aragón-Correa et al., 2004).

En relación a medidas específicas del sector se ha utilizado como principal referente la Guía de Buenas Prácticas Medioambientales en la Industria Extractiva Europea (Brodkom, 2002)d. En esta guía se añaden algunos criterios relativos a los siguientes aspectos medioambientales: ruido y vibraciones, emisión de polvo y gases contaminantes, impacto visual, gestión del agua, transporte y expedición, gestión de residuos, biodiversidad, etc. En esta línea, se incluyen preguntas dirigidas a la gestión ambiental de actividades específicas; como ocurre por ejemplo en la producción de cemento, donde parte de los residuos industriales de otras actividades pueden ser utilizados como fuente energética sustitutiva en los hornos de producción de cemento, (por ejemplo las harinas animales); o las fábricas de vidrio, donde la posibilidad de utilizar vidrio reciclado disminuye el consumo de materia prima.

En el anexo 1, se detallan el conjunto de indicadores utilizados para medir la gestión ambientale de las empresas objeto de estudio.

4.2.5Variables de controlPara reducir la posibilidad de obtener resultados falseados, causados por la existencia de correlaciones entre los aspectos estudiados y las variables de interés, se han incluido distintas variables de control en el análisis estadístico: tamaño (TAMA), antigüedad (ANTIG), carácter exportador o no de la empresa (EXP), y el valor medio del ROA ponderado por la media del sector para los dos años anteriores a la realización de la encuesta (ROA_04_03).

4.3Análisisf y discusión de resultadosEl análisis realizado para contrastar la primera de las hipótesis consiste en una regresion jerárquica siguiendo la metodología de Aiken y West (1991) y más recientemente de Irwin y McClelland (2001), sobre la variable dependiente ROA_05_07. El objetivo es analizar el efecto moderador de la integración de los «grupos de interés» en la conexión con el rendimiento económico de la gestión medioambiental. El primer paso incluye las variables de control utilizadas, tales como tamaño (TAMA), antigüedad (ANTIG), carácter exportador o no de la empresa (EXP) y media de la rentabilidad de la empresa en los dos años anteriores a la realización de la encuesta (2003 y 2004) (ROA_03_04). En el segundo y tercer modelo se incluyen respectivamente las variablesg GAM e INTEG, mientras que en el cuarto paso, se incluye la variables que incluye la interacción (INTEG*GAM) con objeto de determinar el efecto moderador.

Para la hipótesis H2 el análisis consiste en una regresión jerarquica de dos pasos sobre la variable PERCEPCI, que pretende encontrar una evidencia significativa de que la integración de los grupos de interés mejora la percepción directiva de la contribución al resultado de las medidas de protección ambiental. El primer paso incluye las variables de control y en el segundo se incluye la variable objeto de análisis (INTEG).

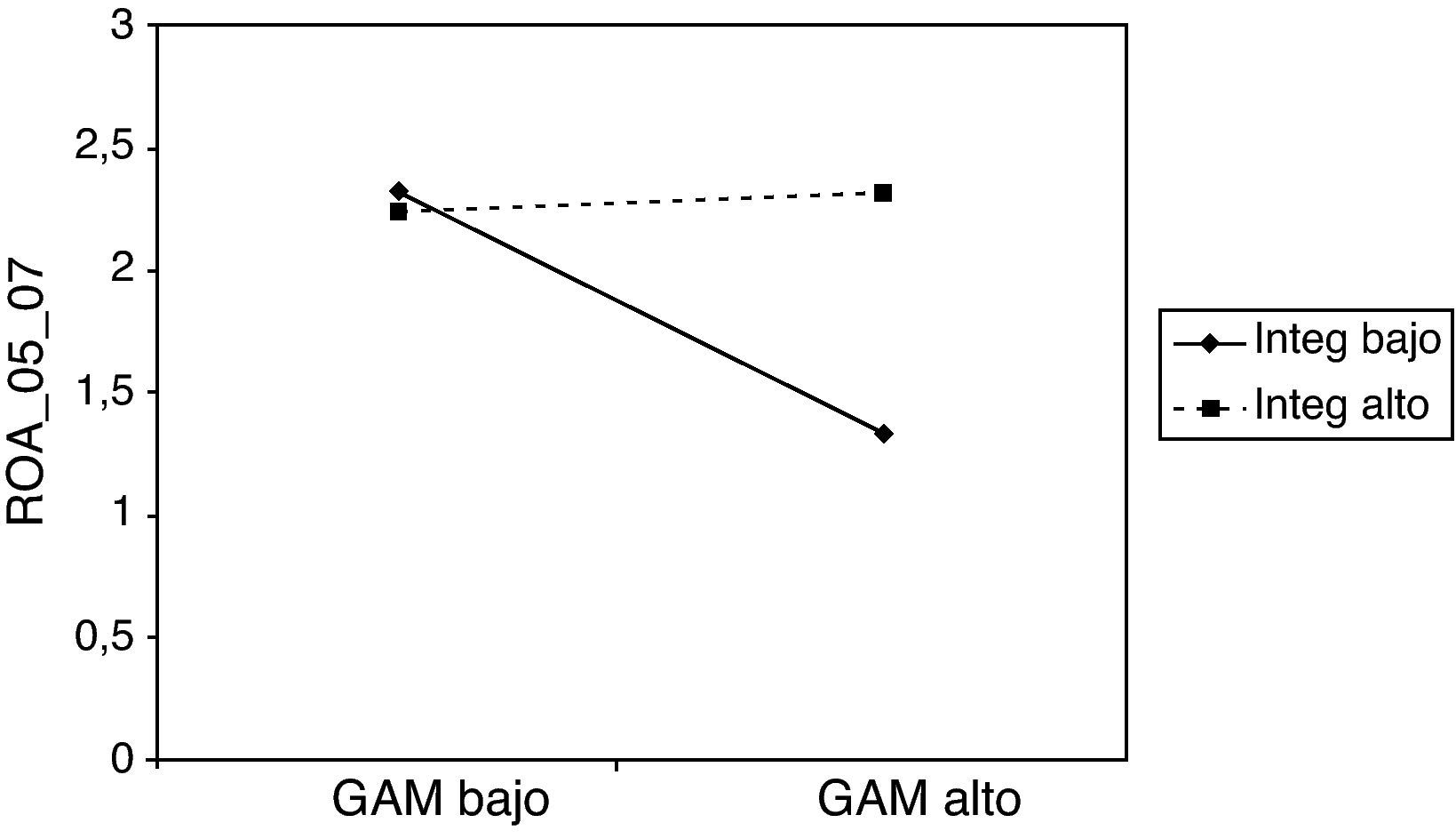

En las tablas 1 y 2 se presentan respectivamente los resultados de las regresiones por bloques realizadas. Cada una de las columnas muestran las variables introducidas en cada modelo, así como los coeficientes no estandarizados de cada una de las variables (en negrita los significativos), la R2 del modelo y el incremento de R2 producido con respecto al modelo anterior. Asímismo, la figura 1 presenta de forma gráfica el resultado del análisis de pendientes realizado para analizar el efecto moderador.

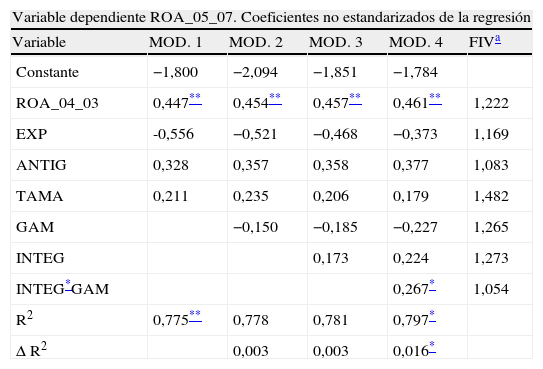

Resultados del análisis de regresión sobre rentabilidad económica

| Variable dependiente ROA_05_07. Coeficientes no estandarizados de la regresión | |||||

| Variable | MOD. 1 | MOD. 2 | MOD. 3 | MOD. 4 | FIVa |

| Constante | −1,800 | −2,094 | −1,851 | −1,784 | |

| ROA_04_03 | 0,447** | 0,454** | 0,457** | 0,461** | 1,222 |

| EXP | -0,556 | −0,521 | −0,468 | −0,373 | 1,169 |

| ANTIG | 0,328 | 0,357 | 0,358 | 0,377 | 1,083 |

| TAMA | 0,211 | 0,235 | 0,206 | 0,179 | 1,482 |

| GAM | −0,150 | −0,185 | −0,227 | 1,265 | |

| INTEG | 0,173 | 0,224 | 1,273 | ||

| INTEG*GAM | 0,267* | 1,054 | |||

| R2 | 0,775** | 0,778 | 0,781 | 0,797* | |

| Δ R2 | 0,003 | 0,003 | 0,016* | ||

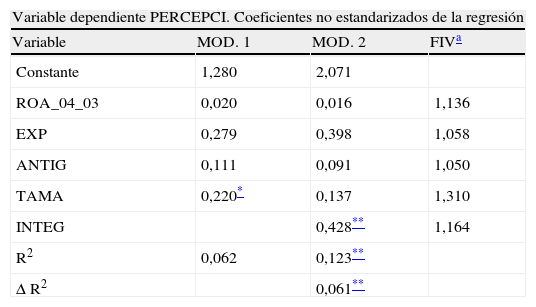

Resultados del análisis de regresión sobre percepción directiva

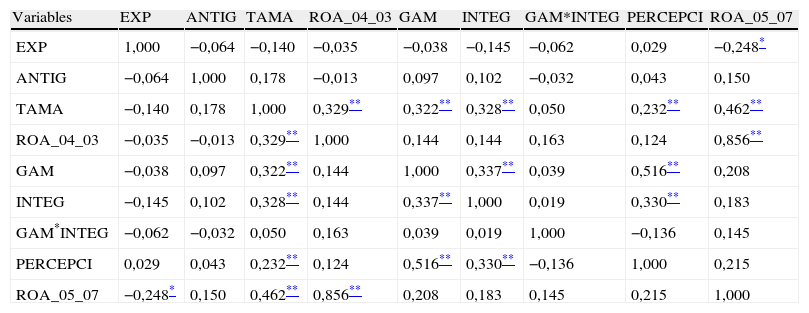

La tabla 1 muestra los resultados sobre la variable dependiente ROA_05_07. Los resultados indican que una vez introducidas las variables de control, las dos variables independientes INTEG y GAM, así como la variable interacción de ambas, el R2 obtenido (0,797) es elevado y se incrementa en el último paso al añadir la variable que recoge el efecto moderador. En el modelo 4 se observa que están estadísticamente relacionados con la variable dependiente tanto la variable ROA_04_03 (1% de error) como la variable GAM*INTEG (5% de error). Los valores obtenidos en relación al indicador FIV no son superiores en ningún caso a 1,48 lo que permite hablar de ausencia de problemas serios de multicolinealidad (Kleinbaum et al., 1988).

El análisis de pendientes (presentado en la figura 1) muestra que según los valores obtenidos el efecto sobre el resultado de la variable GAM es positivo para valores altos y bajos de la variable INTEG. Sin embargo, el efecto sobre el rendimiento del incremento de la variable GAM es diferente según se trate de empresas con niveles altos o bajos de integración de «grupos de interés». De esta forma, los resultados muestran que para valores de integración altos los valores del resultado se incrementan conforme se incrementa el nivel de GAM, y los resultados son mejores para aquellas empresas que presentan valores altos de integración y gestión ambiental. Además, las empresas con valores bajos de integración presentan mejores resultados cuando la GAM es baja, y a medida que se incrementa la GAM, obtienen rendimientos inferiores.

Según estos resultados, podemos decir que se ha encontrado una evidencia significativa fuerte y estadísticamente significativa, en relación al efecto moderador de la integración de los «grupos de interés» sobre la conexión de la gestión ambiental con el resultado. Esto nos permite aceptar la hipótesis H1.

La tabla 2 muestra los resultados del análisis de regresión para explicar porqué los directivos perciben que la gestión ambiental contribuye positivamente al resultado (PERCEPCI). Los resultados indican que una vez introducidas las variables de control y la variable independiente INTEG, el R2 obtenido (0,123) es relativamente pequeño. Los valores obtenidos en relación al indicador FIV no son superiores en ningún caso a 1,39 lo que permite hablar de una ausencia de problemas serios de multicolinealidad (Kleinbaum et al., 1988). Los resultados evidencian una relación lineal positiva y significativa entre la variable INTEG y PERCEPCI conforme se pronosticaba en la hipótesis H2. Sin embargo, el reducido valor de R2, nos indica que existen otros elementos no recogidos en este estudio que expliquen mejor la percepción directiva del efecto que la gestión ambiental tiene en el resultado. Por tanto, no se debe descartar que este efecto pueda cambiar su intensidad o significación al incorporar otras variables relacionadas con la integración de los grupos de interés para intentar explicar esta percepción directiva (por ejemplo, introduciendo en el modelo la participación en redes empresariales comprometidas con la protección medioambiental o incluso la utilización de ayudas o subvenciones de contenido ambiental).

En definitiva, los resultados anteriores han presentado evidencia empírica significativa para confirmar la hipótesis H1 y sólo un apoyo moderado a la hipótesis H2. Es decir, los resultados evidencian significativamente que la integración de los grupos de interés modera positivamente el efecto sobre el resultado de las prácticas de gestíón ambiental pero, sin embargo, la integración de los grupos de interés sólo influye levemente en que los directivos perciban que la gestión ambiental contribuye positivamente al resultado de la organización.

Resulta también relevante la relación de la variable ROA_04_03 con las variables dependientes. Comparando ambos análisis se observa que el valor de R2 es considerablemente mayor en la primera regresión. Este hecho se explica por la alta correlación de las variables ROA_05_07 y ROA_04_03. Es decir, el resultado de los años anteriores explica de forma importante la evolución de los resultados fúturos. Dado que la contribución al resultado de la gestión ambiental se pregunta a los directivos en relación a sus competidores, puede interpretarse también, a raíz de estos resultados, que los directivos pueden no estar suficientemente informados de los resultados de sus competidores, y pueden además tener dificultades para apreciar los beneficios conjuntos derivados de la integración de los Stakeholder en la empresa y la mejora de la estrategia medioambiental.

Por otra parte, la conexión directa con el resultado de las prácticas de integración de los «grupos de interés» ha sido también analizadas extensamente en la literatura (Margolish y Walsh, 2001). Los resultados obtenidos no presentan suficiente significatividad estadísticas para corroborar una relación directa sobre el resultado, si bien en ambos casos el valor del coeficiente de la variable INTEG es positivo.

Existe también el reconocimiento de que no todas las inversiones en gestión medioambiental son iguales. Las empresas pueden implementar tecnologías, incluida la gestión de procesos, que son visibles de acuerdo a las normas reguladoras y los estándares en las industrias, pero que pueden suponer mejoras menores en términos de rendimiento medioambiental, particularmente en el largo plazo. Así, inversiones en gestión medioambiental (por ejemplo certificación ISO 14001), ayudan a la empresa a mejorar su reputación medioambiental en el corto plazo, pero si no se acompañan estas iniciativas de un compromiso y se añaden otros recursos complementarios, como la capacidad de innovación, la integración de los «grupos de interés» o el aprendizaje organizativo (Sharma y Vredenburg, 1998), el desarrollo de ventajas competitivas no mejorará significativamente en el largo plazo. Este trabajo ha presentado evidencia significativa de la contribución a esta línea de investigación.

5Conclusiones e implicacionesEl presente trabajo ha abordado un debate extenso en la literatura de Medio ambiente y Dirección de empresas en los últimos años: la conexión de la protección ambiental de la empresa y la mejora de resultados derivado de estas actividades. Adoptando planteamientos teóricos anteriores (Sharma y Vredenburg, 1998; Delmas, 2001), se ha argumentado la importancia de la integración de los «grupos de interés» en el análisis de esta cuestión. Más concretamente, se ha revisado la literatura de «dirección de empresas», medioambiente y «grupos de interés», con objeto de evaluar la conexión con el rendimiento de estas prácticas y analizando la posibilidad de que la integración de los «grupos de interés» actuase como elemento moderador de la conexión con el rendimiento. Desde un punto de vista teórico, el efecto moderador de la integración de los «grupos de interés» sobre la conexión de gestión ambiental y resultado viene explicado por la importancia de los «grupos de interés» en la adopción y diseño de la estrategia, asicomo en las consecuencias del esfuerzo ambiental de la organización (Sharma y Ruud, 2003).

Además de analizar el efecto moderador de la integración de los grupos de interés en el rendimiento, este trabajo ha pretendido mejorar el conocimiento de la percepción directiva de esta relación, siguiendo recomendaciones de anteriores trabajos que indicaban la importancia de profundizar en la percepción directiva de la consideración del medio ambiente (Lopez-Gamero et al., 2008). En concreto nuestro trabajo ha analizado la opinión de los directivos respecto a los efectos de la integración de los grupos de interés en la empresa sobre el resultado. La consideración de esta cuestión no aporta solo un mayor conocimiento de las percepciones directivas en relación a las cuestiones ambientales, sino que permite además encontrar diferencias entre las percepciones directivas y la evolución real del resultado empresarial.

Los resultados empíricos han presentado una evidencia importante del efecto moderador de la integración de los «grupos de interés» sobre la conexión de gestión medioambiental y resultado (confirmándose la primera hipótesis). La existencia de efectos moderadores sobre el resultado refuerza la idea de que la gestión medioambiental en las organizaciones necesita ser integrada con otras actividades y funciones directivas (Wagner, 2007). Este trabajo apunta a la consideración de la integración de los «grupos de interés» como una capacidad estrategica susceptible de actuar como activo complementario con otras capacidades empresariales.

Respecto a la segunda hipótesis, resulta esperanzador que los directivos perciban que la integración de los grupos de interés favorece la relación de la gestión ambiental y los resultados, puesto que el intercambio de información con los grupos de interés se configura tímidamente como una vía para que los directivos vinculen positivamente la protección ambiental y el rendimiento económico. Como otros autores señalan (Rushton, 2002), el compromiso directivo puede ser un elemento clave para el logro de las ventajas competitivas derivadas de las prácticas medioambientales y es además un elemento decisivo para la adopción o no de determinadas prácticas (Sharma et al., 1999; Slater y Ángel, 2000). Esta cuestión corrobora la existencia de múltiples factores que dificultan la explicación de la relación entre las medidas de protección ambiental y el rendimiento organizativo (Aragón-Correa y Rubio-López, 2007; Wagner, 2007).

Por otra parte, este trabajo ha contribuido al análisis de la corriente tradicionalmente conocida como Win-Win que posiciona la protección ambiental como un factor directamente relacionado con el resultado de las empresas y el logro de ventajas competitivas (Hart, 1995; Aragón Correa y Sharma, 2003; Bansal, 2005). Más concretamente, la medición de la integración de los «grupos de interés» de forma agregada, basada en la realización de determinadas prácticas por parte de las empresas, ha ayudado a aportar evidencia empírica de la utilidad del enfoque de recursos y capacidades para explicar esta corriente (Lopez-Gamero et al., 2008).

No obstante, el presente trabajo también presenta algunas limitaciones que en ocasiones sugieren futuros trabajos de investigación. Así, por ejemplo, en relación a la muestra utilizada resulta aconsejable evaluar las hipótesis que se analizan en otros sectores de actividad con mayores índices de respuesta. No obstante, los niveles de respuesta obtenidos están en consonancia con trabajos anteriores realizados en torno a la gestión medioambiental en el contexto español (Céspedes-Lorente et al., 2003; Rueda-Manzanares et al., 2008).

A pesar de sus limitaciones, el trabajo presenta algunas implicaciones importantes. Una de estas implicaciones se orienta a la legimidad del discurso medioambiental de los directivos. La teoría de la legitimidad explica que los directivos usan el discurso medioambiental para impresionar a los Stakeholder en el rol de responsabilidad de las empresas y hacerles ver el grado en que las empresas están satisfaciendo sus necesidades (Magness, 2006). Señalan estos autores la necesidad de adoptar un enfoque estratégico en la evaluación del discurso medioambiental de las organizaciones para mejorar la evidencia de resultados sobre el «rendimiento» de las organizaciones. Entendemos, que con las evidencias encontradas, el presente trabajo contribuye a fortalecer estas consideraciones y refuerza la idea de que el compromiso con la preservación del medio ambiente se ha convertido en una variable esencial en el moderno escenario competitivo (González-Benito y González-Benito, 2010).

No obstante, entendemos que queda un trabajo importante por hacer. Nos referimos concretamente a la necesidad de desarrollar modelos que expliquen los predictores del comportamiento de los directivos. Si bien existen algunos trabajos, incluso en el contexto español (González-Benito y González-Benito, 2010) que están explorando esta cuestión, nuestro trabajo ha presentado razonamientos teóricos, aunque con evidencias poco significativas, de que la integración de los grupos de interés influye en la percepción directiva (al menos en sus expectativas de beneficios). Aunque no era objetivo de este trabajo predecir comportamientos futuros de los directivos, la teoría del comportamiento planificado explica que las expectativas de beneficios son un claro predictor de comportamiento (Ajzen, 1991). Futuros trabajos deben abordar esta cuestión.

El trabajo refuerza la utilidad del enfoque de recursos y capacidades para explicar cuestiones relacionadas con el logro de ventajas competitivas. Así, es conveniente que se siga trabajando en mostrar evidencias empíricas de otros efectos moderadores de la integración de los «grupos de interés» sobre otras capacidades. Trabajos anteriores ya han señalado la conveniencia de integrar el enfoque de «grupos de interés» en la estrategia de innovación de la empresa (Brown, 2003) o su conexión con el aprendizaje organizativo (Heugens et al., 2002).

En definitiva, nuestro trabajo evidencia que las prácticas de integración de los grupos de interés en la empresa mejoran su competividad con el uso de las prácticas de protección ambiental pero los directivos no perciben este efecto en el análisis de esta conexión. Además de motivar al uso de prácticas de protección ambiental en las empresa, se hace necesario formar y motivar a los directivos al desarrollo de prácticas de integración de los «grupos de interés». Así, los impactos externos negativos de estos grupos sobre la estrategia medioambiental de la empresa serán minimizados (Bansal y Clelland, 2004). Por ejemplo, la organización de reuniones sectoriales, incentivar la presencia o asistencia de encuentros multilaterales de los directivos (conferencias, seminarios, foros de debate, etc.) puede favorecer la difusión conjunta de estas prácticas. Sin embargo, este esfuerzo no se centra solo en el ámbito del entorno institucional de las empresas, sino que es además necesario que esta línea de investigación siga desarrollándose y mostrándo mas evidencias empíricas coherentes con los resultados de este trabajo. De esta forma, será más probable que los directivos modifiquen su percepción con el tiempo y por tanto incrementen su disposicion a realizar mejoras medioambientales en sus empresas.

FinanciaciónEste trabajo ha sido parcialmente financiado por los Proyectos de Investigación con referencia SEJ2005-09029/ECON y ECO2008-03445/ECO del Ministerio de Educación y Ciencia, incluyendo tanto fondos de los Presupuestos Generales del Estado Español como del Fondo Europeo de Desarrollo Regional.

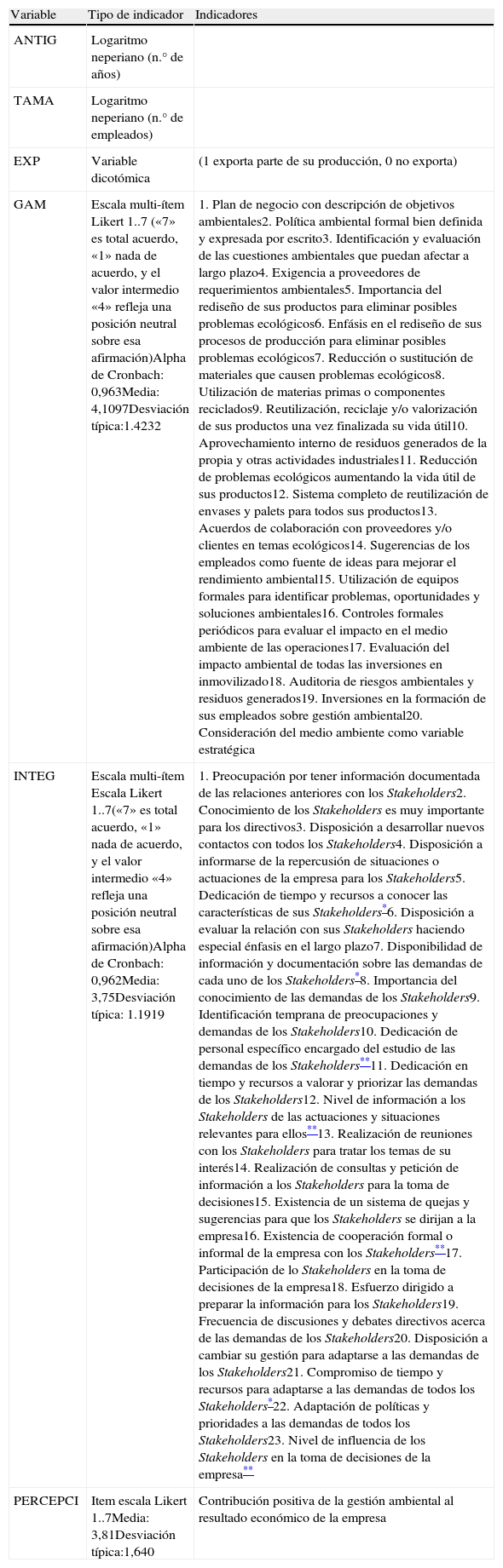

| Variable | Tipo de indicador | Indicadores |

| ANTIG | Logaritmo neperiano (n.° de años) | |

| TAMA | Logaritmo neperiano (n.° de empleados) | |

| EXP | Variable dicotómica | (1 exporta parte de su producción, 0 no exporta) |

| GAM | Escala multi-ítem Likert 1..7 («7» es total acuerdo, «1» nada de acuerdo, y el valor intermedio «4» refleja una posición neutral sobre esa afirmación)Alpha de Cronbach: 0,963Media: 4,1097Desviación típica:1.4232 | 1. Plan de negocio con descripción de objetivos ambientales2. Política ambiental formal bien definida y expresada por escrito3. Identificación y evaluación de las cuestiones ambientales que puedan afectar a largo plazo4. Exigencia a proveedores de requerimientos ambientales5. Importancia del rediseño de sus productos para eliminar posibles problemas ecológicos6. Enfásis en el rediseño de sus procesos de producción para eliminar posibles problemas ecológicos7. Reducción o sustitución de materiales que causen problemas ecológicos8. Utilización de materias primas o componentes reciclados9. Reutilización, reciclaje y/o valorización de sus productos una vez finalizada su vida útil10. Aprovechamiento interno de residuos generados de la propia y otras actividades industriales11. Reducción de problemas ecológicos aumentando la vida útil de sus productos12. Sistema completo de reutilización de envases y palets para todos sus productos13. Acuerdos de colaboración con proveedores y/o clientes en temas ecológicos14. Sugerencias de los empleados como fuente de ideas para mejorar el rendimiento ambiental15. Utilización de equipos formales para identificar problemas, oportunidades y soluciones ambientales16. Controles formales periódicos para evaluar el impacto en el medio ambiente de las operaciones17. Evaluación del impacto ambiental de todas las inversiones en inmovilizado18. Auditoria de riesgos ambientales y residuos generados19. Inversiones en la formación de sus empleados sobre gestión ambiental20. Consideración del medio ambiente como variable estratégica |

| INTEG | Escala multi-ítem Escala Likert 1..7(«7» es total acuerdo, «1» nada de acuerdo, y el valor intermedio «4» refleja una posición neutral sobre esa afirmación)Alpha de Cronbach: 0,962Media: 3,75Desviación típica: 1.1919 | 1. Preocupación por tener información documentada de las relaciones anteriores con los Stakeholders2. Conocimiento de los Stakeholders es muy importante para los directivos3. Disposición a desarrollar nuevos contactos con todos los Stakeholders4. Disposición a informarse de la repercusión de situaciones o actuaciones de la empresa para los Stakeholders5. Dedicación de tiempo y recursos a conocer las características de sus Stakeholders*6. Disposición a evaluar la relación con sus Stakeholders haciendo especial énfasis en el largo plazo7. Disponibilidad de información y documentación sobre las demandas de cada uno de los Stakeholders*8. Importancia del conocimiento de las demandas de los Stakeholders9. Identificación temprana de preocupaciones y demandas de los Stakeholders10. Dedicación de personal específico encargado del estudio de las demandas de los Stakeholders**11. Dedicación en tiempo y recursos a valorar y priorizar las demandas de los Stakeholders12. Nivel de información a los Stakeholders de las actuaciones y situaciones relevantes para ellos**13. Realización de reuniones con los Stakeholders para tratar los temas de su interés14. Realización de consultas y petición de información a los Stakeholders para la toma de decisiones15. Existencia de un sistema de quejas y sugerencias para que los Stakeholders se dirijan a la empresa16. Existencia de cooperación formal o informal de la empresa con los Stakeholders**17. Participación de lo Stakeholders en la toma de decisiones de la empresa18. Esfuerzo dirigido a preparar la información para los Stakeholders19. Frecuencia de discusiones y debates directivos acerca de las demandas de los Stakeholders20. Disposición a cambiar su gestión para adaptarse a las demandas de los Stakeholders21. Compromiso de tiempo y recursos para adaptarse a las demandas de todos los Stakeholders*22. Adaptación de políticas y prioridades a las demandas de todos los Stakeholders23. Nivel de influencia de los Stakeholders en la toma de decisiones de la empresa** |

| PERCEPCI | Item escala Likert 1..7Media: 3,81Desviación típica:1,640 | Contribución positiva de la gestión ambiental al resultado económico de la empresa |

| Variables | EXP | ANTIG | TAMA | ROA_04_03 | GAM | INTEG | GAM*INTEG | PERCEPCI | ROA_05_07 |

| EXP | 1,000 | −0,064 | −0,140 | −0,035 | −0,038 | −0,145 | −0,062 | 0,029 | −0,248* |

| ANTIG | −0,064 | 1,000 | 0,178 | −0,013 | 0,097 | 0,102 | −0,032 | 0,043 | 0,150 |

| TAMA | −0,140 | 0,178 | 1,000 | 0,329** | 0,322** | 0,328** | 0,050 | 0,232** | 0,462** |

| ROA_04_03 | −0,035 | −0,013 | 0,329** | 1,000 | 0,144 | 0,144 | 0,163 | 0,124 | 0,856** |

| GAM | −0,038 | 0,097 | 0,322** | 0,144 | 1,000 | 0,337** | 0,039 | 0,516** | 0,208 |

| INTEG | −0,145 | 0,102 | 0,328** | 0,144 | 0,337** | 1,000 | 0,019 | 0,330** | 0,183 |

| GAM*INTEG | −0,062 | −0,032 | 0,050 | 0,163 | 0,039 | 0,019 | 1,000 | −0,136 | 0,145 |

| PERCEPCI | 0,029 | 0,043 | 0,232** | 0,124 | 0,516** | 0,330** | −0,136 | 1,000 | 0,215 |

| ROA_05_07 | −0,248* | 0,150 | 0,462** | 0,856** | 0,208 | 0,183 | 0,145 | 0,215 | 1,000 |

La validación empírica de esta escala de medida se pueden consultar en Plaza-Úbeda et al. (2010).

Otros trabajos en el contexto español, tales como Céspedes et al., 2003 o Rueda-Manzanares et al., 2008, han medido el nivel de integración de los Stakeholders a partir de una valoración individual del nivel de importancia e implicación activa de distintos Stakeholders en relación a las cuestiones medioambientales. Nuestra medida de la integración de los Stakeholders puede no ser adecuada para identificar estrategias específicas de la empresa con cada grupo de interés pero presenta sin embargo importantes ventajas: al evaluarse con prácticas desarrolladas por las empresas se mejora su conexión con el concepto de capacidad, es más eficiente en términos de indicadores necesarios para medir la capacidad, resulta más fácilmente comparable para futuros trabajos en otros contextos económicos y geográficos, y su aplicabilidad a otros sectores y contextos facilita su generalización y comparación. Por otro lado, es posible que para determinadas cuestiones, las demandas de todos los Stakeholders pueden ser percibidas en una sola dimensión (por ejemplo, Murillo-Luna et al., 2008 han encontrado que las demandas medioambientales se responden simultáneamente para todos los Stakeholders).

Si bien ambos tipos de medidas son utilizadas tanto para el estudio de empresas de sectores específicos (véase por ejemplo Sharma y Vredenburg, 1998), como por empresas de distintos tipos de actividades económicas (véase por ejemplo, Aragón-Correa, 1998).

También hemos revisado las Guías tecnológicas «La Directiva IPPC en la industria española», Epígrafe 3.1. Fabricación de cal y derivados, ep. 3.3. Fabricación de vidrio, ep. 3.4. Fabricación de lanas minerales, ep. 3.5. Fabricación de azulejos y de baldosas cerámicas, ep. 3.5. Fabricación de materiales metálicos de construcción, ep. 3.5. Fabricación de materiales refractarios, ep. 3.5. Fabricación de cerámica sanitaria, editadas todas ellas por la fundación Entorno y el Ministerio de Industria y Energía.

Como indicador alternativo al rendimiento ambiental, hemos calculado un índice de gestión ambiental basado en la información de emisiones contaminantes de las empresas en la base de datos EPER, siguiendo la metodología de King y Lennox (2000). Aunque los indicadores están significativamente correlacionados con la escala que mide el desarrollo de prácticas de gestión medioambiental (GAM) (r=0,52; p<0,05), el número de empresas del que disponemos la información es de 37, lo que no hace recomendable la utilización de este indicador en el análisis de regresión.

Se incluye en el Appendix 2anexo 2 la tabla de correlaciones bivariadas de Pearson de las variables incluidas en el análisis empírico.

Para ambas variables (INTEG and GAM), hemos llevado a cabo un análisis factorial de componentes principales para extraer un solo factor de los indicadores que se muestran detalladamente en el anexo 1 (Wong and Fryxell, 2004). La varianza explicada es del 60,50% para las prácticas de INTEG y del 59,86% para GAM.