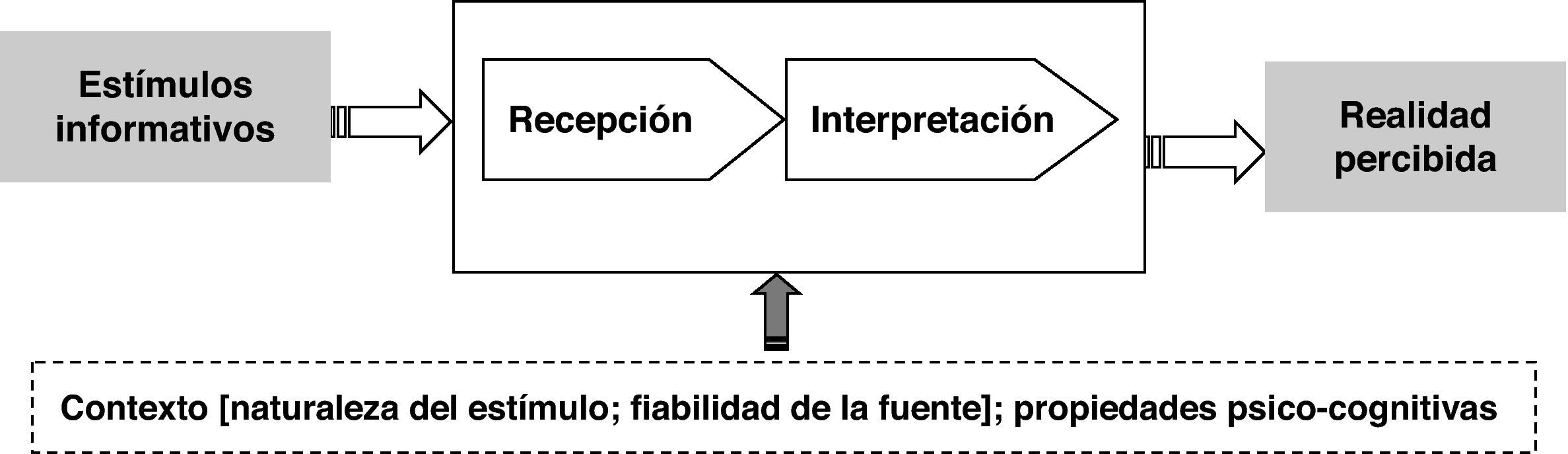

La percepción hace referencia al proceso cognitivo a través del cual el individuo recibe información y se forma una imagen de la realidad que le rodea. Así, la percepción de los directivos que consta de dos fases (recepción e interpretación), actúa como filtro que determina cuáles son los inputs que intervienen en las decisiones empresariales. Nuestro objetivo es profundizar en el estudio de los factores que afectan a la percepción directiva. Por ello consideramos tanto factores individuales referidos a las cualidades cognitivas del directivo (perfil cognitivo del directivo) como factores contextuales referidos a las condiciones que rodean al proceso de percepción. Nuestra atención se centra especialmente en los primeros. El análisis empírico se realiza a través de un experimento controlado con potenciales directivos: alumnos universitarios. En concreto se analiza cómo perciben los individuos el efecto de un anuncio de OPA sobre la cotización de los títulos de la empresa objeto de OPA. Los resultados obtenidos reflejan cómo el proceso de percepción discurre por las dos etapas previstas (recepción e interpretación) y confirman que el estilo cognitivo individual es una de las variables más influyentes en dichas fases. Así, se comprueba que son los individuos más analistas los que son capaces de discernir entre estímulos relevantes e irrelevantes y mantienen una postura firme respecto al signo de la influencia. Por último, se constata también el efecto de la fiabilidad de la fuente y la nitidez del estímulo en las dos fases del proceso de percepción.

Manager's perception acts as a filter that determines what the stimuli are that shape corporate decisions. The goal of our research is to deep in the study of the factors that influence managers perception, with special emphasis on the manager cognitive profile. In particular, we analyse the phases included in the managers’ perception process (reception and interpretation) and the factors impacting such process. Thus, we consider not only individual factors related with the managers’ cognitive abilities but also contextual factors related with the characteristics of the stimuli and the source of information. An experiment involving university students was conducted for the empirical analysis. Specifically, we explore how subjects perceive the impact of takeover bid announcements on the target firm's stock price. Findings reflect how the perception process evolves along the two expected stages and bear out the importance of individual cognitive style as one of the most influential variables in the various stages. Findings also reveal that it is the more analyst individuals who are capable of distinguishing between relevant and irrelevant stimuli. Besides, the more rational subjects show the most congruent position as regards the influence of the announcement on the target stock price. Finally, the research also evidences the impact of the reliability of the source and the clarity of the stimulus on the two stages involved in the perception process.

Desde hace décadas y sobre todo, desde la publicación del trabajo de Hambrick y Mason (1984), la investigación en dirección de empresas ha reconocido el papel central de los directivos en la adopción de decisiones estratégicas de la empresa. A este respecto la literatura reconoce que dichas decisiones dependen de forma fundamental de la percepción que se forman los directivos sobre aquellos estímulos que emanan del contexto competitivo (Yanes, 2004; Sáez Martínez y Jiménez Moreno, 2004). La percepción de los directivos actúa como filtro que determina cuáles son los inputs que intervienen en las decisiones estratégicas (Finkelstein y Hambrick, 1990; Wiersema y Bantel, 1992, Yanes y Oreja, 2005). En este sentido el enfoque cognitivo reconoce que las empresas, o mejor los directivos, perciben el entorno de forma diferente e imperfecta (Fahey y Narayanan, 1989) e identifica variaciones sistemáticas y persistentes en las interpretaciones que realizan los directivos (Kahneman y Tversky, 1979; Schwenk, 1984, 1995; Starbuck y Milliken, 1988; Milliken y Lant, 1991; Dutton, 1993). Se constata así que el proceso de percepción no es perfecto y que se encuentra sometido a la influencia de diversos factores que redundan en sesgos e imprecisiones (Santos y García, 2006).

La investigación de los factores que afectan al proceso de percepción reconoce la influencia de aspectos tan diversos como la naturaleza del estímulo (Dutton y Ashford, 1993), las creencias individuales (Schwenk, 1984), el emisor del mensaje (Carolis y Saparito, 2006), etc. En esta línea la Upper Echelon Theory ha subrayado la influencia de las características demográficas observables del directivo (edad, experiencia, formación, antigüedad, etc.) (Hambrick y Mason, 1984; Finkelstein and Hambrick, 1996; Carpenter et al., 2004). Ahora bien, el efecto de esas variables demográficas frecuentemente se justifica con argumentos referidos a aspectos cognitivos y a distintas actitudes directivas que afectan al proceso de reconocimiento e interpretación del contexto competitivo. Es decir, la influencia de las variables demográficas deviene, no tanto de su efecto directo sino de su papel como proxys de cuestiones difícilmente observables como por ejemplo, el estilo del directivo en la búsqueda y gestión de la información, o sus actitudes respecto al riesgo, la innovación, la tolerancia a la ambigüedad, etc. Sería más correcto, por tanto, reconocer la influencia de las variables psico-cognitivas en el desarrollo de todo el proceso de percepción. Sin embargo, y a pesar de su relevancia en distintos aspectos de dirección (Allinson y Hayes, 1996; Hodgkinson, 1997), pocos han sido los estudios que se han detenido en el análisis de esa relación. Por tanto, las propiedades cognitivas del directivo, entendidas como el marco individual en el que se procesa y analiza información, se revelan como factores a tener en cuenta en el estudio de la percepción directiva.

Nuestro objetivo es, por tanto, analizar los factores que afectan a la percepción directiva, profundizando sobre todo en la influencia del perfil cognitivo. En este sentido, nos detenemos en las fases que componen el proceso de percepción y en los elementos que las condicionan. Así consideramos tanto factores individuales, referidos a las cualidades cognitivas del directivo, como factores contextuales, referidos a las condiciones que rodean al proceso de percepción.

Con el propósito señalado, en la primera sección repasamos el estado de la investigación referida a la caracterización del proceso de percepción directiva y, sobre todo, reparamos en aquellos factores que le afectan y que la investigación reconoce como relevantes. Llegamos así a la formulación del modelo que orienta el estudio. Después, en la segunda sección, se plantea la aplicación empírica con referencia a la muestra, las variables, los diferentes análisis realizados y los resultados obtenidos. Para la aplicación empírica del estudio hemos recurrido a la experimentación, técnica que frecuentemente se ha venido utilizando en la investigación de sesgos cognitivos (Samuelson y Zeckhauser, 1988; Schwenk, 1995List, 2006; Levitt y List, 2007). Las sesiones del experimento se realizaron con alumnos de la Universidad de Valladolid (España) con formación en Dirección de Empresas, representativos de potenciales directivos. Su elección se sustentó básicamente en dos razones: 1) que contaban con formación básica en el funcionamiento del mercado de capitales y en los procesos de toma de control (dado el tipo de estímulo con el que iban a trabajar), y 2) que no tenían experiencia directiva previa y, por tanto, no iban a estar sometidos a la influencia de sus creencias. Por último, en la tercera sección debatimos los principales resultados alcanzados en el estudio y destacamos las implicaciones más relevantes para la investigación.

2La percepción directiva: una revisión teóricaLa percepción individual alude al proceso cognitivo a través del cual el individuo recibe información y se forma una imagen de la realidad que le rodea. Este proceso no es perfecto sino que genera imprecisiones como consecuencia de la influencia de diversos factores. Tal es así que ante el mismo estímulo la percepción de distintos individuos puede variar de forma significativa, llegando así a lo que se denomina relatividad perceptual (Starbuck, 1976: 1080; Bourgeois, 1985). En ese proceso se pueden distinguir dos fases (fig. 1): 1) la recepción de estímulos informativos, y 2) su posterior interpretación (Weick, 1979; Starbuck y Milliken, 1988; Santos y García, 2006). Vamos a referirnos brevemente a cada una de estas etapas y a los factores que tal y como se desprende de la literatura inciden en ellas.

En la primera etapa el directivo recibe una amplia variedad de estímulos externos de los que de acuerdo con algún criterio selecciona un subgrupo y desecha el resto. Esto es, los directivos clasifican los estímulos como señales o como ruido (Starbuck and Milliken, 1988). Y es que como se ha reconocido en la literatura, los directivos están sometidos a una sobrecarga de información y, por tanto, no pueden atender a todos los estímulos recibidos (Baron, 1998). Nos encontramos entonces con lo que se denomina «atención selectiva» (Fiske y Taylor, 1991; Beyer et al., 1997). El criterio para seleccionar unos estímulos u otros es muy variado. En ocasiones los estímulos se seleccionan según quién sea el emisor o la fuente de información. Por ejemplo, estímulos provenientes de agentes económicos o socios en los que confiamos tienen mayor probabilidad de ser atendidos (McEvily et al., 2003; Carolis y Saparito, 2006). En la misma línea se ha comprobado que los canales públicos, como emisores de mensajes, gozan de amplia legitimidad organizativa y, por tanto, las señales informativas que emiten se reciben con mayor interés (Dutton et al., 2001). En otras ocasiones el criterio de selección se sustenta en el contenido del estímulo. Así, por ejemplo, se ha confirmado que aquellos estímulos vinculados a amenazas reciben mayor atención que si aparecen vinculados a oportunidades (Dutton y Ashford, 1993). La selección de estímulos también viene condicionada por el contexto organizativo. Así, por ejemplo, directivos de empresas con diferente orientación estratégica se fijan en distintos aspectos del entorno (Daft et al., 1988; Kumar y Strandholm, 2002). Además, la percepción selectiva está condicionada por las características personales del individuo. En concreto, se ha comprobado que individuos con distinta orientación funcional tienden a fijarse en estímulos informativos diferentes (Beyer et al., 1997).

Una vez seleccionados los estímulos en la segunda etapa del proceso, la de interpretación, el individuo les atribuye un significado. En este sentido la literatura ha identificado variaciones sistemáticas y persistentes en las interpretaciones que realizan los ejecutivos (Daft y Weick, 1984:286; Starbuck y Milliken, 1988; Milliken y Lant, 1991; Dutton, 1993). Por ejemplo, Simon et al. (2000), comprobaron cómo individuos que reciben la misma información pueden percibir distinto nivel de riesgo. Y es que los individuos tienden a interpretar los estímulos informativos en sintonía con su sistema de creencias (Schwenk, 1984; Tikkannen et al., 2005). Pero cuando aludimos a las creencias no sólo hacemos referencia a las propias ideas preconcebidas del individuo sino también a aquéllas derivadas y proporcionadas por el contexto que le rodea.

En resumen, la percepción se presenta como la interpretación individual de un subconjunto de estímulos informativos que provoca que unos estímulos se sobreestimen mientras que otros quedan atenuados (Starbuck y Milliken, 1988). De este modo, el proceso de percepción tan sólo genera una imagen aproximada del estímulo original y da lugar a ciertos sesgos cognitivos (Santos y García, 2006): sesgo por omisión (estímulos informativos excluidos), sesgo por significado impreciso (el significado que se le otorga no se corresponde con el verdadero) y sesgo por interacción (cuando se combinan los dos anteriores).

Si ahora agrupamos los diversos factores que como hemos visto afectan al proceso de percepción directiva y motivan la aparición de sesgos, podemos establecer las siguientes categorías: 1) aspectos referidos al contexto en el que se desenvuelve el proceso de percepción (legitimidad de la fuente, naturaleza del estímulo, orientación estratégica de la empresa, etc.), y 2) factores individuales del receptor, el directivo (tolerancia al riesgo y estilo cognitivo).

En lo que se refiere a los aspectos del contexto en el que se desarrolla el proceso de percepción directiva nos interesa destacar dos en este trabajo: la naturaleza del estímulo y la fiabilidad de la fuente informativa. Respecto a la naturaleza del estímulo, la literatura reconoce que la «fuerza de la situación» modera el grado en el que la personalidad del receptor afecta al proceso de percepción (Waller et al., 1995; Entrialgo et al., 2001). La fuerza de la situación alude básicamente a la nitidez del estímulo (Fiske y Taylor, 1991; Haukedal, 1994; Haukedal y Gronhaug, 1994), de manera que cuanto más nítido es el estímulo menor relevancia adquiere el proceso de percepción individual. Así pues, en función de la fuerza de la situación se distingue entre situaciones de naturaleza débil y situaciones de naturaleza fuerte, o mejor, estímulos informativos difusos versus estímulos informativos nítidos. En los primeros, la escasa claridad del estímulo da pie a percepciones muy diferentes entre distintos sujetos. Y, al contrario, las situaciones de naturaleza fuerte –nítidas– están caracterizadas por una definición más clara del estímulo que deja menor margen a la interpretación del receptor (Sutcliffe y Huber, 1998). Por tanto, la nitidez del estímulo modera la aparición de sesgos en el proceso de percepción. Planteamos entonces la siguiente hipótesis:

H1. La naturaleza del estímulo (nítido vs difuso) afecta al proceso de percepción directiva, tanto en la fase de recepción de estímulos como en la de interpretación.

Respecto a la fuente informativa, su grado de legitimidad afecta al proceso de percepción por cuanto puede condicionar la probabilidad de atender el mensaje e incluso su interpretación. La fiabilidad de una fuente está relacionada con la forma en la que los individuos perciben, interpretan y responden a la información (Manfredo y Bright, 1991; Grewal et al., 1994; Kerstetter y Cho, 2004). Así, McGinnies (1973), argumenta que una fuente fiable es más persuasiva que una de baja fiabilidad cuando la opinión del receptor difiere del mensaje. En suma, cuando una fuente es fiable, es más probable que el perceptor atienda a los estímulos y se atribuya el significado original. De forma similar cuando un estímulo emana de una fuente poco fiable resulta más probable que el receptor desprecie el estímulo o distorsione el significado que le atribuye. Se propone así la siguiente hipótesis:

H2. La fiabilidad de la fuente informativa que transmite el estímulo afecta al proceso de percepción directiva, tanto en la fase de recepción de estímulos como en la de interpretación.

En lo que se refiere a la influencia de las características del directivo, la literatura reconoce ampliamente la influencia de distintos aspectos etiquetados como características demográficas (edad, educación, experiencia, etc.). Así se constata que los directivos con mayor nivel educativo tienen mejores capacidades cognitivas para procesar información y para ejecutar procesos de decisión complejos (Papadakis y Barwise, 2002). Además, mayor nivel de educación se ha relacionado con mayor tolerancia a la ambigüedad y mayor propensión al cambio (Wally y Becerra, 2001). Por su parte, la edad se ha relacionado con el grado de conservadurismo del directivo y su propensión al riesgo (Hambrick et al., 1993; Datta et al., 2003), de tal forma que a los directivos más jóvenes se les atribuye mayor capacidad para evaluar información y mayores recursos cognitivos para enfrentarse a situaciones complejas (Greening y Johnson, 1996). En la misma línea, la experiencia previa de los directivos se ha relacionado con mayor capacidad directiva para recopilar información y valorarla (Finkelstein y Hambrick, 1990). Se deduce, por tanto, que la influencia de las variables demográficas en los procesos de percepción y decisión reside, no tanto en el efecto directo, sino en su papel como proxys de aspectos cognitivos y actitudes directivas difícilmente observables. Esas variables sirven como aproximaciones para identificar las distintas formas de pensamiento y actuación de los directivos (Hambrick y Mason, 1984), bajo el prisma de que el comportamiento del individuo se construye sobre el conjunto de experiencias y conocimiento que posee (Markoczy, 2000). Sería más correcto, por tanto, reconocer la influencia de las variables psicocognitivas en el desarrollo de todo el proceso de percepción. Sin embargo, y a pesar de su relevancia en distintos aspectos de la dirección de empresas (Allinson y Hayes, 1996; Hodgkinson, 1997) pocos han sido los estudios que se han detenido en el análisis de esa relación. Así, por ejemplo, se ha analizado la influencia de los rasgos psicológicos de los directivos en las decisiones empresariales (Henderson y Nutt, 1980; Stumpf y Dunbar, 1991). Otros estudios han analizado la relevancia de las variables cognitivas en la orientación estratégica de la empresa (Gallén, 1997, 2006; Hodgkinson y Clarke, 2007) y en su orientación emprendedora (Dubard et al., 2007; Cools y Van den Breeck, 2008).

Con todo, proponemos la siguiente hipótesis:

H3. Las propiedades psicocognitivas del directivo afectan al proceso de percepción directiva, tanto en la fase de recepción de los estímulos como en la interpretación posterior.

De las distintas variables psicocognitivas en esta investigación nos detenemos en dos: el estilo cognitivo y el grado de tolerancia a la ambigüedad. El estilo cognitivo alude al proceso individual de procesamiento de información (Hayes y Allinson, 1994). En concreto se refiere a cómo los individuos perciben, piensan, solucionan problemas, aprenden y se relacionan con otros (Witkin et al., 1977; Kahneman y Tversky, 1979). La literatura proporciona distintos esquemas de referencia respecto al estilo cognitivo (Hayes y Allinson, 1994; Armstrong, 2000; Hough y Ogilvie, 2005).

La tolerancia a la ambigüedad representa la capacidad de una persona para aceptar la ausencia de información sobre el rango y probabilidades de posibles resultados (Sherman, 1974; McNally et al., 2009). Alude también a la capacidad de un individuo para adoptar decisiones en entornos arriesgados o con elevado nivel de incertidumbre (Westerberg et al., 1997). En este sentido, los individuos con menor tolerancia a la ambigüedad perciben las situaciones ambiguas como amenazas (Sull de Laque y Sommer, 2000; Ling et al., 2005), mientras que aquéllos que muestran un mayor nivel de tolerancia perciben tales situaciones como no-amenazadoras (Budner, 1962). Además los individuos con menor tolerancia, ante una situación ambigua, la atribuyen un mayor nivel de riesgo que aquéllos que muestran mayor nivel de tolerancia. Las situaciones ambiguas se refieren a situaciones totalmente nuevas, situaciones complejas donde hay una gran cantidad de cuestiones, situaciones contradictorias o poco definidas (Conchar et al., 2004).

3Aplicación empírica3.1Diseño del experimento: muestra y variablesLa aplicación empírica trata de analizar si el proceso de percepción directiva se ve condicionado por tres elementos recogidos en el modelo: naturaleza del estímulo, fuente informativa que transmite el mensaje y propiedades cognitivas de los individuos. Para llevar a cabo dicho análisis resulta necesario observar el comportamiento de los individuos de modo controlado, por lo que la aplicación empírica de esta investigación se sustenta en el desarrollo de un experimento en laboratorio con estudiantes universitariosa. La experimentación en la investigación económica, aunque es relativamente nueva, constituye una metodología cada vez más utilizada (Davis y Holt, 1993; Kagel y Roth, 1995; Binmore, 1999; Harrison y List, 2004; List, 2006; Levitt y List, 2007). Las sesiones del experimento se realizaron el 29 de abril de 2008 en las instalaciones de la Facultad de Ciencias Económicas y Empresariales de la Universidad de Valladolid, España. En el experimento participaron 96 personas, todas ellas alumnos de dicha universidad, que cursaban Dirección de Empresas y que fueron reclutados mediante convocatoria pública. Dichos alumnos, con conocimientos sobre el funcionamiento del mercado de capitales y los procesos de toma de control y sin experiencia previa en la dirección, fueron considerados representativos de potenciales directivos.

El experimento ha consistido en presentar a los participantes, por escrito y de manera simultánea, un estímulo informativo con formatos diferentes, con objeto de analizar su percepción. El estímulo informativo se refiere a un anuncio de Oferta Pública de Adquisición de acciones (en adelante OPAb) en doce escenarios distintos. La elección de este estímulo informativo se ha debido esencialmente a dos razones. En primer lugar, se trata de un estímulo que apenas tiene connotaciones afectivas para los participantes debido a que no tienen experiencia previa al respecto y, por tanto, no se ven sometidos a la influencia de sus creencias. Por otro lado, todos los participantes disponen de formación básica en el funcionamiento del mercado de capitales y procesos de toma de control, por lo que se trata de un estímulo que para ellos es conocido y bien estructurado (Haukedal, 1994; Haukedal y Gronhaug, 1994).

En todos los escenarios el estímulo informativo es el mismo –el anuncio de OPA–, pero varía la nitidez del estímulo y la fuente informativa que trasmite el mensaje (Anexo 1). Por lo que respecta a la nitidez, el estímulo se presenta con dos formulaciones: una nítida y otra más difusa. De los doce escenarios seis corresponden al estímulo nítido y los otros seis al estímulo más difuso. Y en cuanto a la fuente informativa, se incluyen dos: periódicos financieros (fuente fiable) y comentarios expresados por distintos individuos (fuente poco fiable). De los doce escenarios seis corresponden a una fuente más fiable y los otros seis a una fuente menos fiable. De esta forma podremos analizar si la respuesta al estímulo varía en función de su grado de nitidez y/o en función de la diferente fiabilidad de los distintos emisores considerados.

A los participantes se les pide, para cada uno de los escenarios, que señalen si consideran que, a corto plazo, la cotización de la empresa objeto de OPA va a subir, bajar o no se va a modificar. A este respecto, la literatura financiera indica, de forma unánime, que los anuncios de OPA, de resultar creíbles, generan gran poder informativo, crean valor y producen ganancias extraordinarias para los accionistas de las empresas objetivo (Farinós y Fernández, 1999), y por tanto, afectan de forma positiva a la cotización de sus títulos (Mitchell et al., 2004).

El diseño del experimento incluye también la aplicación de incentivos que permitan inducir satisfactoriamente las características deseadas de los participantes (Camerer y Hogarth, 1999). En este experimento los participantes fueron remunerados en función del grado de coherencia financiera de sus decisiones. En concreto la remuneración consiste en una cantidad fija de la que se restan las penalizaciones derivadas de decisiones financieras incoherentesc.

En el experimento solicitamos además a los participantes que respondan a una serie de cuestiones destinadas a representar sus propiedades cognitivas: el estilo cognitivo (ECOG), la tolerancia a la ambigüedad (TAM). La literatura proporciona distintos esquemas de referencia respecto al estilo cognitivo. En concreto se han identificado hasta 54 dimensiones (Hayes y Allinson, 1994; Sadler-Smith, 1999; Armstrong, 2000; Sadler-Smith et al., 2000; Hodgkinson y Sadler-Smith, 2003; Kozhevnikov, 2007; Cools y Van den Breeck, 2008). Por ello algunos autores han tratado de englobar dichas dimensiones en una escala bipolar (Allinson y Hayes, 1996). De entre todas las escalas que aparecen en la literatura nos quedamos con el Índice de Estilo Cognitivo (CSI) propuesto por Allinson y Hayes (1996), que nos proporciona un constructo bipolar: intuitivo versus analista. Escogemos este indicador puesto que diversos estudios han encontrado relación entre el CSI y el comportamiento empresarial (Allinson et al., 2000), por lo cual nos parece un indicador adecuado para esta investigación. El individuo de estilo analista se caracteriza por estudiar detalladamente los problemas y adoptar decisiones sobre la base del razonamiento mental. El individuo de estilo intuitivo toma decisiones y aborda los problemas sobre la base del sentimiento (Allinson y Hayes, 1996). El indicador CSId de Allinson y Hayes (1996) consta de 38 ítems que el participante debe puntuar en una escala de tres puntos («ciertos», «indiferentes» o «falsos»). Por tanto el rango de puntuaciones individuales en el CSI van desde cero a 76. Puntuaciones elevadas se identifican con individuos de estilo analítico y puntuaciones bajas se consideran representativas de individuos intuitivos. El valor del α de Cronbach es de 0,857, por tanto la consistencia interna de este indicador alcanza un nivel satisfactorioe.

La tolerancia a la ambigüedad se refiere a la forma en la que el individuo se enfrenta con una situación ambigua (Furnham y Ribchester, 1995; Cools y Van den Breeck, 2008). Representa la capacidad de una persona para aceptar la ausencia de información sobre el rango y probabilidades de posibles resultados (Sherman, 1974; McNally et al., 2009). Por tanto se refiere al grado en el que situaciones vagas o inciertas son valoradas como amenazas (Sull de Laque y Sommer, 2000; Ling et al., 2005). Para medir la tolerancia a la ambigüedad, nos apoyamos en Acedo y Jones (2007) e incluimos en el cuestionario cuatro afirmaciones a las que el participante debe calificar en una escala de 1 a 5 en función de su menor o mayor grado de acuerdo. En este caso el indicador de fiabilidad alcanza un nivel muy bajo (α=0,4), lo cual nos advierte de la inconsistencia del índice utilizado.

Con objeto de desarrollar el análisis construimos dos índices: el grado de indiferencia individual (INF) y el índice de respuestas favorables (IRF). El primero (INF) refleja el número de veces que el individuo señala que el estímulo recibido es irrelevante respecto a los doce escenarios presentados en el experimento. El segundo (IRF) se obtiene como el cociente entre el número de veces que el participante reconoce influencia favorable (la cotización subirá) respecto al número de veces que el participante reconoce que el estímulo influye.

Para el análisis de la fiabilidad de la fuente informativa en el proceso de percepción comparamos los indicadores de INF y IRF en los escenarios con fuente fiable con los resultados obtenidos en los escenarios de fuente menos fiable (INF-FF/INF-FNF; IRF-FF/IRF-FNF). De forma similar procedemos para el análisis de la nitidez del estímulo, es decir comparamos los indicadores de INF y IRF en los escenarios con estímulo nítido con los resultados obtenidos en los escenarios de estímulo difuso (INF-EN/INF-ED; IRF-EN/IRF-ED).

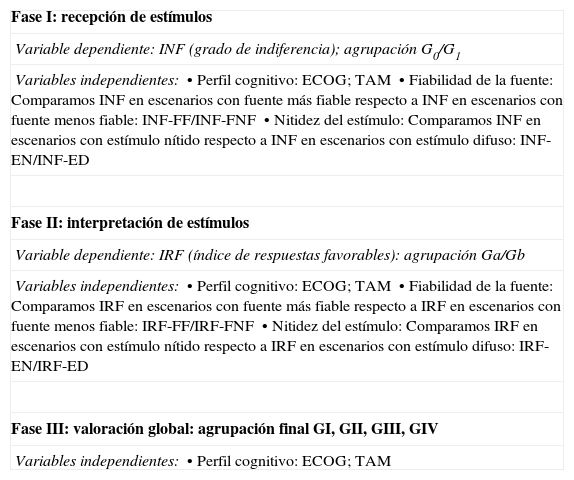

Con todas estas variables desarrollamos el análisis empírico que se estructura en tres etapas, en las dos primeras se analizan las fases del proceso de percepción y en la última se realiza una valoración global. Un esquema del análisis y las variables utilizadas aparece en la siguiente tabla 1.

Análisis empírico: etapas y variables

| Fase I: recepción de estímulos |

| Variable dependiente: INF (grado de indiferencia); agrupación G0/G1 |

| Variables independientes:• Perfil cognitivo: ECOG; TAM• Fiabilidad de la fuente: Comparamos INF en escenarios con fuente más fiable respecto a INF en escenarios con fuente menos fiable: INF-FF/INF-FNF• Nitidez del estímulo: Comparamos INF en escenarios con estímulo nítido respecto a INF en escenarios con estímulo difuso: INF-EN/INF-ED |

| Fase II: interpretación de estímulos |

| Variable dependiente: IRF (índice de respuestas favorables): agrupación Ga/Gb |

| Variables independientes:• Perfil cognitivo: ECOG; TAM• Fiabilidad de la fuente: Comparamos IRF en escenarios con fuente más fiable respecto a IRF en escenarios con fuente menos fiable: IRF-FF/IRF-FNF• Nitidez del estímulo: Comparamos IRF en escenarios con estímulo nítido respecto a IRF en escenarios con estímulo difuso: IRF-EN/IRF-ED |

| Fase III: valoración global: agrupación final GI, GII, GIII, GIV |

| Variables independientes:• Perfil cognitivo: ECOG; TAM |

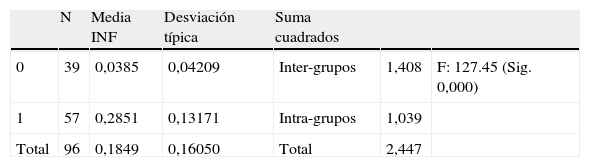

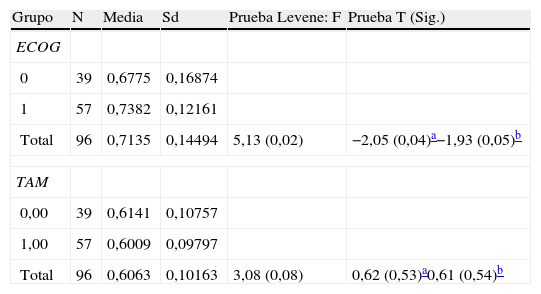

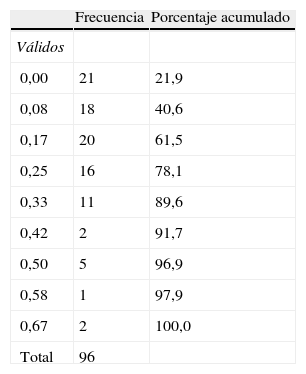

En esta etapa tratamos de analizar qué factores de entre los considerados determinan que los individuos califiquen un estímulo informativo como relevante (señal) o irrelevante (ruido). La estadística descriptiva del indicador de indiferencia (INF) refleja (Anexo 2) que, del conjunto de participantes, 21 individuos señalan que el estímulo influye en todos y cada uno de los escenarios considerados (INF=0), mientras que el resto obtiene puntuaciones dispares. Además, se comprueba que todos los participantes señalan que el estímulo afecta en al menos cuatro de las doce situaciones planteadas (el valor máximo de INF es de 0,67=8/12). A continuación dividimos la muestra en dos grupos (tabla 2). El valor de la mediana del indicador INF es el que nos parece más apropiado para segmentar la muestra en dos bloques. Sin embargo la particular distribución de valores de ese indicador nos limita las opciones en cuanto al punto de corte. Por esa razón hemos optado por segmentar la muestra por el valor más cercano a la mediana (0,10). En el primer grupo incluimos los participantes con menor valor en la variable INF (INF<0,1; G0: 39 participantes [40,6% de la muestra]) y en el segundo grupo están aquellos otros participantes que alcanzan valores más altos en dicho indicador (INF>0,1; G1: 57 participantes [59,4% de la muestra]). Por tanto, esta agrupación discrimina entre los participantes que casi siempre consideran el estímulo como relevante (G0: INF=0 y INF=0,08) y los participantes que sólo en ocasiones reconocen la relevancia del estímulo (G1: INF>0,1). Para valorar si el perfil cognitivo individual sirve como elemento explicativo de la agrupación obtenida realizamos un test de diferencia de medias (tabla 3).

Selección de estímulos. Perfil cognitivo

Los resultados obtenidos indican que, entre las variables cognitivas consideradas, tan sólo el indicador del estilo cognitivo muestra diferencias significativas entre los dos grupos identificados. Se comprueba además que los participantes del G0 muestran un carácter más intuitivo que los asignados al G1. Es decir, son los participantes más analistas los que en ocasiones discriminan entre estímulos relevantes e irrelevantes, mientras que los participantes más intuitivos conceden casi siempre el calificativo de relevante a los estímulos recibidos. La tolerancia a la ambigüedad no marca, sin embargo, diferencias entre los dos grupos considerados, aunque se comprueba que los individuos del Go, en comparación con los participantes asignados al G1, muestran mayor nivel de tolerancia.

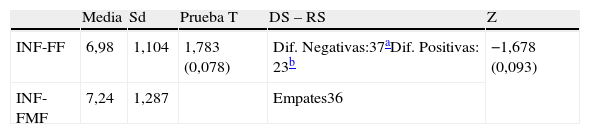

Analizamos a continuación la incidencia de los factores contextuales, en particular la fiabilidad de las fuentes de información. Para ello comparamos el índice de indiferencia en los escenarios de fuente fiable (INF-FF) respecto al indicador de INF en escenarios de fuente menos fiable (INF-FMF). Los resultados del análisis de diferencia de medias y la prueba de los signos son los que aparecen en la tabla 4.

De los resultados se desprende que las respuestas de los participantes varían de forma significativa entre escenarios que incluyen fuentes fiables y aquellos otros que utilizan fuentes informativas más dudosas. En concreto, el análisis indica que los estímulos informativos que proporcionan las fuentes informativas más fiables se consideran relevantes con más frecuencia que cuando los estímulos provienen de fuentes informativas más dudosas.

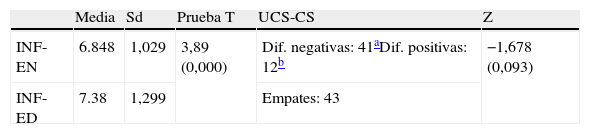

Analizamos ahora la incidencia de la nitidez del estímulo en la fase de recepción de los estímulos. Para ello nos fijamos en el indicador del índice de indiferencia en los escenarios con estímulos nítidos respecto al indicador en los escenarios con estímulos difusos (INF-EN/INF-ED). Los resultados del análisis de diferencia de medias y de la prueba de los signos se recogen en la tabla 5.

Los resultados indican que las respuestas de los individuos varían de forma significativa dependiendo del grado de nitidez de los estímulos informativos. En concreto se comprueba que en aquellos escenarios en los que los estímulos se presentan de forma más nítida los participantes muestran menor nivel de indiferencia, es decir, se detectan estímulos relevantes con más frecuencia que en aquellos escenarios en los que la formulación del estímulo resulta más confusa.

3.2.2Fase II: interpretación de los estímulosEn esta segunda etapa únicamente consideramos aquellos casos en los que los participantes reconocen que el estímulo informativo afecta a la cotización del título e intentamos analizar qué factores condicionan que el participante califique la influencia como positiva (la cotización subirá) o negativa (la cotización bajará). Recordemos que siguiendo las proposiciones de la teoría financiera, el anuncio de OPA provoca un efecto favorable sobre la cotización de los títulos de la empresa receptora del anuncio. Para el análisis nos apoyamos en el índice de respuestas favorables (IRF) (Anexo 3). En sintonía con la primera etapa vamos a considerar la influencia de: «propiedades cognitivas, fiabilidad de la fuente de información y nitidez del estímulo».

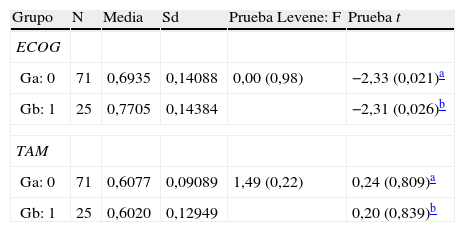

Para analizar la influencia de las «propiedades cognitivas de los participantes» nos fijamos en el indicador IRF y segmentamos la muestra en dos grupos: Ga (participantes cuyo grado de influencia favorable es inferior a la unidad; IRF<1) y Gb (participantes que siempre que reconocen que el estímulo es relevante le atribuyen influencia favorable; IRF=1). La estadística descriptiva permite identificar el perfil cognitivo de dichos grupos. Los resultados del análisis de diferencia de medias de las variables cognitivas respecto a los dos grupos identificados se recogen en la tabla 6.

Interpretación. Perfil cognitivo

| Grupo | N | Media | Sd | Prueba Levene: F | Prueba t |

| ECOG | |||||

| Ga: 0 | 71 | 0,6935 | 0,14088 | 0,00 (0,98) | −2,33 (0,021)a |

| Gb: 1 | 25 | 0,7705 | 0,14384 | −2,31 (0,026)b | |

| TAM | |||||

| Ga: 0 | 71 | 0,6077 | 0,09089 | 1,49 (0,22) | 0,24 (0,809)a |

| Gb: 1 | 25 | 0,6020 | 0,12949 | 0,20 (0,839)b | |

Ga: participantes cuyo IRF es inferior a la unidad; Gb: participantes cuyo indicador IRF es igual a la unidad.

De los resultados se desprende que el grupo Ga reúne participantes más intuitivos en comparación con los asignados al grupo Gb. Respecto a la variable tolerancia a la ambigüedad los valores medios son equivalentes en ambos grupos. El test de diferencia de medias indica que el estilo cognitivo marca diferencias significativas entre los dos grupos considerados. Es decir, mientras que los individuos más analistas reconocen que la influencia del estímulo recibido es siempre favorable sobre la cotización de los títulos, los individuos más intuitivos dudan a la hora de interpretar el signo del estímulo informativo recibido.

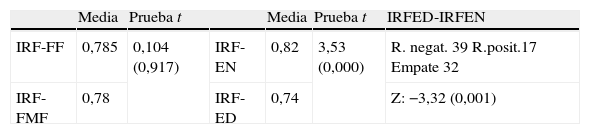

Analizamos ahora si la «fiabilidad de la fuente informativa» afecta a la etapa de interpretación. Para ello calculamos el índice de respuestas favorables en los escenarios con fuente más fiable (IRF-FF) y ese mismo índice en los escenarios con fuente menos creíble (IRF-FMF). Procedemos de forma similar para analizar si la «nitidez de los estímulos» afecta a la etapa de interpretación. Calculamos entonces el índice de respuestas favorables tanto para los escenarios con estímulos de mayor nitidez (IRF-EN) como para los escenarios en los que la formulación del estímulo resulta más confusa (IRF-ED). Los resultados de estos análisis indican que la interpretación individual de los estímulos no varía en función de la fiabilidad de la fuente de información que proporciona el estímulo, pero sí en función de la nitidez con que éste se presenta (tabla 7). Además se comprueba que en los escenarios más nítidos es donde se aprecia una mayor proporción de individuos que reconocen que la influencia del estímulo es favorable. Se deduce entonces que la nitidez del estímulo afecta no sólo a la etapa de recepción de los estímulos sino también a su posterior interpretación.

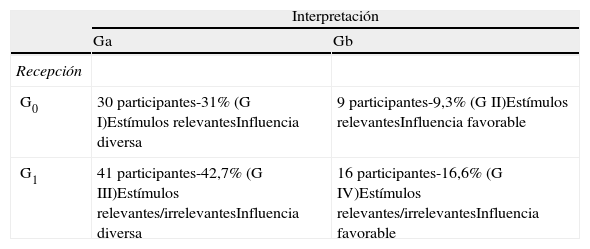

3.2.3Fase III: valoración globalPara concluir el análisis cruzamos las distintas agrupaciones efectuadas en las etapas de recepción –G0 y G1– y de interpretación –Ga y Gb– de los estímulos (tabla 8) y analizamos de nuevo la influencia de las propiedades cognitivas individuales.

Análisis conjunto: combinación de grupos de la primera y segunda etapa

| Interpretación | ||

| Ga | Gb | |

| Recepción | ||

| G0 | 30 participantes-31% (G I)Estímulos relevantesInfluencia diversa | 9 participantes-9,3% (G II)Estímulos relevantesInfluencia favorable |

| G1 | 41 participantes-42,7% (G III)Estímulos relevantes/irrelevantesInfluencia diversa | 16 participantes-16,6% (G IV)Estímulos relevantes/irrelevantesInfluencia favorable |

G0: participantes con INF<0,1; G1: participantes con INF>0,1; Ga: participantes cuyo IRF es inferior a la unidad; Gb: participantes cuyo indicador IRF es igual a la unidad.

De la combinación de las dos agrupaciones precedentes obtenemos cuatro bloques:

- •

Grupo I: (30 participantes) reúne a los individuos que dudan acerca de la interpretación de los estímulos, pero que independientemente de la fuente de información y de la nitidez del estímulo informativo, coinciden en reconocer casi todos los estímulos como relevantes. En este bloque las respuestas alojan una amplia variedad de sesgos. Por un lado los participantes corren el riesgo de considerar como relevantes estímulos que no lo son tanto (por ejemplo, considerar como OPA real lo que es tan sólo un rumor). Por otro, no siempre la interpretación del estímulo se ajusta al efecto. Así los participantes señalan que la influencia del estímulo es unas veces positiva y otras negativa mientras que la literatura financiera indica que la influencia del estímulo, de ser creíble, es siempre favorable. Por tanto, los participantes de este bloque incurren en sesgo por significado impreciso y además corren el riesgo de sobreestimar estímulos que, más que señales, son tan solo ruido.

- •

Grupo II: es el menos numeroso (9 participantes) y reúne a los participantes que casi siempre consideran que los estímulos son relevantes y coinciden en señalar la influencia favorable sobre la cotización de los títulos. En este caso los participantes no incurren en sesgos por significado impreciso pero, sin embargo, no son capaces de discernir entre estímulos relevantes e irrelevantes.

- •

Grupo III: es el bloque más numeroso (41 participantes) y aloja a los participantes que discriminan entre estímulos relevantes e irrelevantes pero que dudan acerca de la interpretación del estímulo. En este caso el resultado final del proceso de percepción aloja distintos sesgos. Por un lado, los participantes incurren en sesgos derivados de una dispar interpretación del estímulo, esto es, sesgo por significado impreciso. Por otro lado los individuos se muestran capaces de seleccionar unos estímulos y despreciar otros. A tenor de los resultados obtenidos, seguramente la fiabilidad de la fuente informativa y la nitidez del mensaje orientan el proceso de selección de estímulos. Este proceso de selección resultara adecuado cuando sea capaz de desechar sólo los estímulos irrelevantes y retener las señales relevantes.

- •

Grupo IV: está integrado por los participantes que de todos los estímulos recibidos sólo consideran algunos relevantes y para todos ellos interpretan un efecto favorable en la cotización. En este caso la percepción se muestra libre de sesgos por interpretaciones incorrectas y tan solo debe reparar en la idoneidad del proceso de selección. Igual que en el bloque anterior, la credibilidad de la fuente informativa y la claridad del mensaje marcan el proceso de selección de estímulos. Este proceso de discriminación resultara adecuado si realmente es capaz de atender únicamente a los estímulos relevantes.

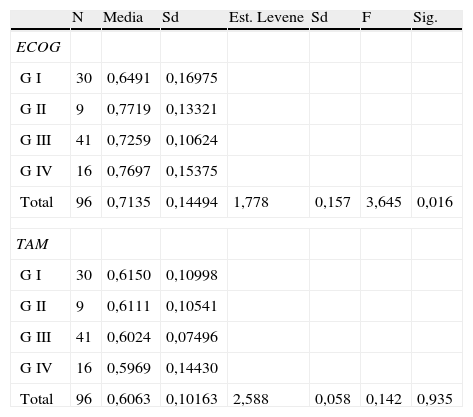

El análisis de las variables cognitivas como factores explicativos de esta agrupación aparece en la tabla 9.

Análisis conjunto: propiedades cognitivas

| N | Media | Sd | Est. Levene | Sd | F | Sig. | |

| ECOG | |||||||

| G I | 30 | 0,6491 | 0,16975 | ||||

| G II | 9 | 0,7719 | 0,13321 | ||||

| G III | 41 | 0,7259 | 0,10624 | ||||

| G IV | 16 | 0,7697 | 0,15375 | ||||

| Total | 96 | 0,7135 | 0,14494 | 1,778 | 0,157 | 3,645 | 0,016 |

| TAM | |||||||

| G I | 30 | 0,6150 | 0,10998 | ||||

| G II | 9 | 0,6111 | 0,10541 | ||||

| G III | 41 | 0,6024 | 0,07496 | ||||

| G IV | 16 | 0,5969 | 0,14430 | ||||

| Total | 96 | 0,6063 | 0,10163 | 2,588 | 0,058 | 0,142 | 0,935 |

GI: participantes que reconocen casi siempre los estímulos como relevantes e interpretan significado diverso; GII: participantes que reconocen casi siempre los estímulos como relevantes y atribuyen influencia favorable; GIII: participantes que reconocen sólo algunos estímulos como relevantes e interpretan significado diverso; GIV: participantes que reconocen sólo algunos estímulos como relevantes y atribuyen influencia favorable.

En sintonía con los resultados obtenidos en las etapas previas nuevamente se comprueba que la variable representativa del estilo cognitivo es la que marca diferencias significativas entre los grupos. En concreto son los individuos del G-I (esto es, aquellos que reconocen los estímulos como relevantes pero de influencia diversa) los que muestran un carácter más intuitivo (el valor medio de ECOG es de 0,649). En el extremo opuesto se sitúan los individuos de los grupos G-IV y G-II (es decir, aquellos participantes que reconocen que la influencia del estímulo es favorable), que muestran un carácter más analista. Así, podemos concluir que el estilo cognitivo condiciona la aparición de determinados tipos de sesgos en el proceso de percepción. En este estudio los individuos analistas realizan interpretaciones correctas pero en ocasiones tienen dificultades para determinar la relevancia del estímulo. Por lo que respecta a los intuitivos, también se enfrentan con dificultades a la tarea de reconocer estímulos relevantes y además incurren en sesgos en la interpretación.

4Discusión e implicaciones para la investigaciónLos resultados obtenidos en la investigación reflejan cómo el proceso de percepción discurre por las dos etapas mencionadas, recepción del estímulo y su posterior interpretación. Respecto a la fase de recepción de los estímulos, los resultados obtenidos muestran que los participantes presentan opiniones dispares en cuanto al carácter relevante o irrelevante de los estímulos incluidos en el experimento. Tal es así que de los 96 individuos que participan en el análisis 21 indican que todos los estímulos planteados son relevantes, esto es, su grado de indiferencia es nulo. De otro lado se comprueba que son los individuos más intuitivos los que siempre reconocen los distintos estímulos informativos como relevantes, mientras que los que muestran un carácter más analista distinguen entre estímulos informativos relevantes e irrelevantes.

El análisis de la fase de interpretación hace referencia a cómo califica el participante la influencia del estímulo sobre la cotización de los títulos: influencia favorable (la cotización del título sube) o influencia desfavorable (la cotización del título baja). Las respuestas recogidas reflejan que tan sólo 25 individuos, de los 96 que participan en el experimento, reconocen que cuando el estímulo informativo es relevante su influencia en la cotización de los títulos será favorable. El resto de los individuos no muestran una postura clara respecto al signo de la influencia, de manera que en ocasiones señalan una influencia favorable y en otras influencia desfavorable. Como en la fase anterior, el análisis empírico ha confirmado que el estilo cognitivo resulta un factor determinante a la hora de interpretar el estímulo. En concreto, los resultados reflejan que son los individuos más analistas los que reconocen que la influencia del estímulo resulta favorable sobre la cotización de los títulos de la empresa objetivo de OPA.

En síntesis, se confirma que las características psicocognitivas individuales, en concreto el estilo cognitivo, resultan un elemento decisivo en el proceso de percepción tal y como se recoge en la H3. Los resultados corroboran claramente que el estilo cognitivo afecta a la hora de calificar los estímulos informativos como señales (estímulo relevante) o como ruido (estímulo despreciable) y afecta también a la hora de atribuirlos significado. Se comprueba que es el carácter intuitivo de los participantes el que conlleva la aparición de sesgos por significado impreciso y sesgos en la selección de estímulos. El efecto de la tolerancia a la ambigüedad, sin embargo, resulta insignificante. Quizás la escasa precisión en la medida utilizada sea la responsable de este resultado.

De otro lado la influencia del contexto que rodea el proceso de percepción, la nitidez del estímulo y la fiabilidad de la fuente, también encuentra soporte en el análisis. Los resultados indican que la fiabilidad de la fuente informativa que transmite el estímulo condiciona el proceso de selección de estímulos. En concreto los resultados indican que la fiabilidad de la fuente redunda en una mayor probabilidad de atender al estímulo. Sin embargo no afecta a la fase de interpretación. Por tanto la H2 queda confirmada parcialmente. Por lo que respecta a la nitidez de los estímulos el análisis muestra claramente su influencia en la percepción. Esta influencia se aprecia tanto en la selección de estímulos como en su interpretación, tal y como se reconoce en la H1. El análisis indica que los estímulos nítidos tienen mayor probabilidad de ser atendidos y de resultar correctamente interpretados.

De los resultados obtenidos en esta investigación se desprenden reflexiones interesantes para el campo de la «dirección de empresas» y sobre todo desde la perspectiva cognitiva. Por un lado, los resultados indican que las propiedades psicocognitivas de los directivos afectan a su percepción del contexto competitivo y de los estímulos estratégicos. Se deduce entonces que las propiedades cognitivas de los directivos condicionan el reconocimiento de las oportunidades. Además los directivos intuitivos resultan más propensos a alojar sesgos en la percepción. Sería interesante, por tanto, investigar el efecto del estilo cognitivo sobre las respuestas estratégicas de las empresas ante los retos que plantea el entorno competitivo.

Por otro lado, esta investigación refleja la influencia que ejerce el contexto sobre el proceso de percepción. En concreto la fiabilidad de la fuente y la nitidez del estímulo condicionan la probabilidad de atender a los estímulos. Además la nitidez condiciona la aparición de sesgos por significado impreciso. En suma, se deduce que aquellas oportunidades o amenazas nítidas que emanan de fuentes fiables provocarán, probablemente, respuestas en una amplia variedad de empresas del contexto competitivo. Sin embargo aquellas más difíciles de reconocer será atendidas sólo por algunas de ellas, seguramente por aquellas gestionados por directivos con capacidad de detectar estímulos difusos.

Ahora bien, la diversidad de percepciones entre-empresas permite que alguna acceda a ventajas competitivas derivadas de ventajas en la percepción del entorno y de los estímulos competitivos (Barney, 1986:1238). Frecuentemente se ha señalado que el análisis del entorno competitivo concede pocas posibilidades de ventaja competitiva por cuanto la metodología utilizada por distintas empresas para recopilar información es muy similar. Así, podemos decir que la atención a estímulos nítidos proporcionados por fuentes fiables confiere escasas ventajas en tanto que resultan fácilmente reconocibles para los directivos. Los resultados obtenidos en esta investigación apuntan que el acceso a ventajas en el reconocimiento de oportunidades estará ligado a la atención a los estímulos más nítidos proporcionados por fuentes de menor fiabilidad alejados de las fuentes de oportunidades estándares.

Con todo, los resultados obtenidos plantean la necesidad de seguir profundizando en la investigación de la percepción directiva como elemento clave para identificar los elementos que determinan la respuesta estratégica de las empresas ante los estímulos que emanan del contexto competitivo. Además debemos ampliar la investigación para incluir otras propiedades cognitivas de los directivos. Asimismo, debemos ahondar en el estudio de las variables de contexto y determinar qué otras características de la fuente informativa y de los estímulos condicionan también el proceso de percepción. Por último, el avance de la investigación asociada a la percepción directiva reclama también un esfuerzo adicional a la hora de diseñar las variables que representan los distintos factores considerados en el estudio, variables que no siempre resultan fáciles de medir pero cuya influencia resulta cada vez más evidente.

FinanciaciónLos autores agradecen también el soporte financiero proporcionado por el Ministerio de Ciencia e Innovación (SEJ 2007-60922/ECO).

Los autores desean agradecer a los evaluadores anónimos de la revista sus comentarios y sugerencias.

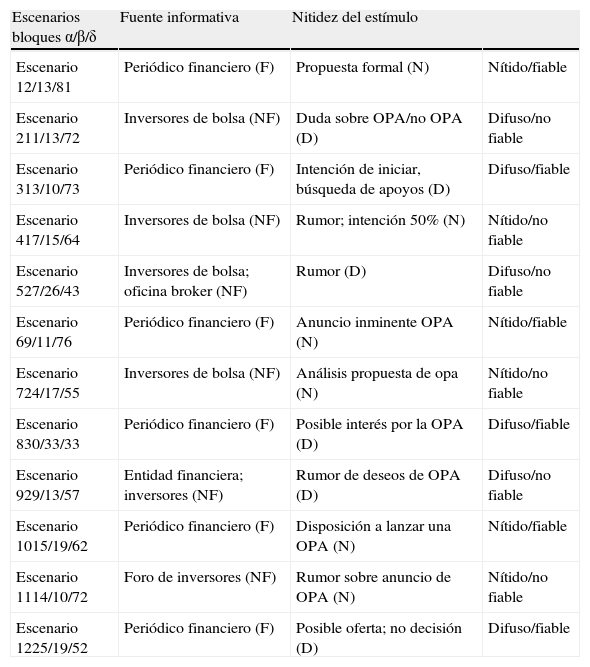

| Escenarios bloques α/β/δ | Fuente informativa | Nitidez del estímulo | |

| Escenario 12/13/81 | Periódico financiero (F) | Propuesta formal (N) | Nítido/fiable |

| Escenario 211/13/72 | Inversores de bolsa (NF) | Duda sobre OPA/no OPA (D) | Difuso/no fiable |

| Escenario 313/10/73 | Periódico financiero (F) | Intención de iniciar, búsqueda de apoyos (D) | Difuso/fiable |

| Escenario 417/15/64 | Inversores de bolsa (NF) | Rumor; intención 50% (N) | Nítido/no fiable |

| Escenario 527/26/43 | Inversores de bolsa; oficina broker (NF) | Rumor (D) | Difuso/no fiable |

| Escenario 69/11/76 | Periódico financiero (F) | Anuncio inminente OPA (N) | Nítido/fiable |

| Escenario 724/17/55 | Inversores de bolsa (NF) | Análisis propuesta de opa (N) | Nítido/no fiable |

| Escenario 830/33/33 | Periódico financiero (F) | Posible interés por la OPA (D) | Difuso/fiable |

| Escenario 929/13/57 | Entidad financiera; inversores (NF) | Rumor de deseos de OPA (D) | Difuso/no fiable |

| Escenario 1015/19/62 | Periódico financiero (F) | Disposición a lanzar una OPA (N) | Nítido/fiable |

| Escenario 1114/10/72 | Foro de inversores (NF) | Rumor sobre anuncio de OPA (N) | Nítido/no fiable |

| Escenario 1225/19/52 | Periódico financiero (F) | Posible oferta; no decisión (D) | Difuso/fiable |

α: número de sujetos que indican que el estímulo es irrelevante; β: número de sujetos que indican que el estímulo tiene una influencia negativa; δ: número de sujetos que indican que el estímulo tiene una influencia positiva.

| Frecuencia | Porcentaje | Porcentaje válido | Porcentaje acumulado | |

| Válidos | ||||

| 0,00 | 3 | 3,1 | 3,1 | 3,1 |

| 0,30 | 1 | 1,0 | 1,0 | 4,2 |

| 0,33 | 1 | 1,0 | 1,0 | 5,2 |

| 0,38 | 1 | 1,0 | 1,0 | 6,3 |

| 0,44 | 1 | 1,0 | 1,0 | 7,3 |

| 0,50 | 5 | 5,2 | 5,2 | 12,5 |

| 0,55 | 2 | 2,1 | 2,1 | 14,6 |

| 0,56 | 1 | 1,0 | 1,0 | 15,6 |

| 0,57 | 1 | 1,0 | 1,0 | 16,7 |

| 0,60 | 1 | 1,0 | 1,0 | 17,7 |

| 0,63 | 3 | 3,1 | 3,1 | 20,8 |

| 0,64 | 3 | 3,1 | 3,1 | 24,0 |

| 0,67 | 1 | 1,0 | 1,0 | 25,0 |

| 0,70 | 2 | 2,1 | 2,1 | 27,1 |

| 0,71 | 1 | 1,0 | 1,0 | 28,1 |

| 0,73 | 4 | 4,2 | 4,2 | 32,3 |

| 0,75 | 3 | 3,1 | 3,1 | 35,4 |

| 0,78 | 3 | 3,1 | 3,1 | 38,5 |

| 0,80 | 3 | 3,1 | 3,1 | 41,7 |

| 0,82 | 3 | 3,1 | 3,1 | 44,8 |

| 0,83 | 5 | 5,2 | 5,2 | 50,0 |

| 0,88 | 3 | 3,1 | 3,1 | 53,1 |

| 0,89 | 5 | 5,2 | 5,2 | 58,3 |

| 0,90 | 6 | 6,3 | 6,3 | 64,6 |

| 0,91 | 2 | 2,1 | 2,1 | 66,7 |

| 0,92 | 7 | 7,3 | 7,3 | 74,0 |

| 1,00 | 25 | 25,0 | 25,0 | 100,0 |

| Total | 96 | 100,0 | 100,0 |

La experimentación ha sido una de las técnicas más recomendadas para la investigación de sesgos cognitivos (Schwenk, 1995). Además las investigaciones en laboratorio recurren frecuentemente a estudiantes universitarios (Zalesny y Ford, 1990).

En términos generales una OPA se refiere a compras que permiten adquirir títulos de una empresa con derecho a voto: acciones, obligaciones convertibles, derechos de suscripción, etc. Aunque la mayor parte de las OPAs son adquisiciones parciales de empresas, se consideran operaciones típicas del mercado de control (Farinós y Fernández, 1999).

El experimento desarrollado es más amplio que el análisis que recogemos en esta investigación de tal forma que eso nos permite valorar el grado de coherencia financiera de los participantes. En concreto se penalizaban dos situaciones: 1) aquellas respuestas en las que el participante preveía que la cotización de un título (de la empresa opada o de la que lanza la OPA) iba a subir (bajar) y luego declaraba que su decisión en el mercado sería vender esos títulos (comprar), y 2) aquellas respuestas que indicaban que el anuncio de OPA afectaría negativamente a la cotización de los títulos de la empresa objetivo.

La utilización del Cognitive Style Index se hizo con la autorización y consentimiento de los autores, los profesores Allinson y Hayes de la Universidad de Leeds.

Este resultado está en sintonía con los que se han obtenido en estudios previos, que se sitúan en el rango 0,78-0,9.