Dado el creciente interés que la Responsabilidad Social Corporativa (RSC) está suscitando en el ámbito empresarial, tanto en el plano académico como en el profesional, el objetivo de este trabajo es profundizar en el papel que accionistas y directivos pueden jugar a la hora de incorporar acciones socialmente responsables a la empresa. Con este propósito, a partir de una muestra de 128 empresas españolas de gran tamaño se estudió el efecto de la concentración de la propiedad sobre el desarrollo de prácticas de RSC, así como la posible intervención moderadora en dicha relación por parte de sus directivos. Los resultados del análisis de regresión realizado sugieren que una mayor participación en el capital por parte del primer gran accionista puede derivar en un mayor compromiso con la RSC. Por otro lado, se observó que esta relación puede verse afectada por cómo los altos directivos perciben el papel de la RSC en la empresa.

Interest in corporate social responsibility (CSR) is growing among professionals and scholars. This paper aims to study the role played by shareholders and top managers in implementing socially responsible actions by firms. The impact of ownership concentration on the development of CSR practices and the potential moderator effect of managers on this relationship were analyzed using information from 128 large-sized companies in Spain. The results suggest that the greater the percentage of shares held by the largest owner, the greater the firm's social commitment. Furthermore, this relationship seems to be affected by top managers’ perceptions of CSR.

Hasta hace unas décadas la maximización del valor para los accionistas se consideraba el objetivo único de la empresa mediante el desarrollo de un conjunto de actividades en las que los costes de funcionamiento fuesen inferiores al precio que el mercado estaba dispuesto a pagar por sus productos (Cuervo, 1991). Sin embargo, de la mano del desarrollo de la teoría de los stakeholders (Freeman, 1984) ha surgido el debate acerca de la idoneidad de este planteamiento, poniéndose de manifiesto la conveniencia —e incluso la necesidad— de considerar los intereses de todos los grupos relevantes para la actividad empresarial. En consecuencia, se ha observado una evolución en la gestión desde una orientación centrada exclusivamente en el interés de los propietarios, siendo la empresa ajena a su impacto sobre la sociedad (Melé, 2007). Así, se ha pasado primero de una visión estrecha de los stakeholders (Goodpaster, 1991), que tenía en cuenta a aquellos con poder para influir directamente en el beneficio de los accionistas, hacia una consideración más amplia, en la que también se valoran la legitimidad y la urgencia de los stakeholders (Agle et al., 1999; Mitchell et al., 1997). De este modo, las empresas deben tener en cuenta a todos los implicados en las decisiones empresariales (Melé, 2007), con el propósito de crear riqueza a largo plazo y de forma sostenible. Asimismo, los valores y la moralidad forman parte de la empresa como institución arraigada en la sociedad (Freeman et al., 2004), de tal manera que una buena gestión habrá de buscar la eficiencia económica ateniéndose a las restricciones impuestas por la ética (Salas, 2009) y tomando en consideración las obligaciones con los accionistas y con el resto de los stakeholders. En relación con esta corriente, las empresas han tendido a ampliar sus objetivos, no centrándose exclusivamente en su rendimiento económico, sino también en su desempeño social y medioambiental. El creciente interés por la gestión de la empresa atendiendo las necesidades de sus stakeholders ha contribuido a la consolidación de la Responsabilidad Social Corporativa (RSC) como disciplina de investigación (Crane et al., 2008) y como forma de dar respuesta a las exigencias de los distintos grupos (Cuervo, 2005).

En el desarrollo de la RSC, la mayor parte de los trabajos empíricos se han centrado en estudiar la relación entre el desempeño social y el desempeño económico (véase, por ejemplo, Aupperle et al., 1985; Griffin y Mahon, 1997; Margolis y Walsh, 2003; Orlitzky et al., 2003). Por el contrario, existen pocos estudios, en especial para el caso español, que analicen los factores explicativos de la realización de este tipo de actividades (Lindgreen et al., 2009; Moore, 2001; Simpson y Kohers, 2002) y, en particular, que consideren como determinante la estructura de propiedad. Además, existe cierta contradicción en el sentido de la relación entre propiedad y RSC en los trabajos previos, al haberse encontrado tanto una relación positiva (Consolandi et al., 2008; Harjoto y Jo, 2008; Johnson y Greening, 1999; Ndemanga y Koffi, 2009) como negativa (Barnea y Rubin, 2010; Ghazali, 2007; Li y Zhang, 2010; López-Iturriaga et al., 2009; Reverte, 2009).

Este trabajo pretende aportar nueva evidencia que permita avanzar en el desarrollo de la investigación sobre RSC, analizando los dos grupos que, con carácter general, tienen mayor capacidad de influencia en el proceso estratégico: los propietarios o accionistas y los directivos (Guerras, 2004). Con dicho propósito, se analiza la influencia de la concentración de la propiedad en manos del primer accionista sobre la implementación de prácticas socialmente responsables en la empresa mediante un análisis de regresión múltiple. Además, los propietarios delegan en los directivos gran parte de la toma de las decisiones finales en materia social. Por ello, se trata de investigar la influencia que puede ejercer la percepción de los directivos acerca de la RSC sobre la relación anterior mediante un doble procedimiento (González-Benito, 2007; Venkatraman, 1989): primero, un análisis de regresión moderada, y después, un análisis de subgrupos.

Los resultados obtenidos contribuyen a aumentar la escasa evidencia empírica existente sobre el tema, revelando un efecto positivo de la concentración de propiedad sobre las prácticas de RSC, al ser acciones de resultados visibles con el paso del tiempo, que ayudan a disminuir el riesgo financiero y sanciones comerciales o incluso judiciales, y a mejorar la reputación de la compañía. Asimismo, se reconoce la importancia que puede tener la opinión favorable o desfavorable de los directivos en la materialización de dichas prácticas, de modo que la alineación de su percepción acerca de la RSC con el deseo de los grandes accionistas permite que el compromiso de estos últimos en materia social se traduzca en acciones efectivas.

2Revisión de la literatura y planteamiento de hipótesisLas empresas, formadas por varios stakeholders con objetivos distintos, constituyen un mecanismo de gobierno de relaciones que tiende a canalizar la voluntad de los propietarios o accionistas tratando de satisfacer sus intereses en mayor medida que los de otros grupos. De esta forma, las rentas residuales que se generen en el desarrollo de la actividad empresarial servirán para retribuir el riesgo asumido por los propietarios, quienes vinculan directamente su patrimonio a la evolución de la compañía. Sin embargo, como instituciones sociales, las empresas deberían cumplir el objetivo de crear valor pero respetando los estándares éticos y sociales. Ante este razonamiento, cabe plantearse en qué medida la realización de actividades de RSC es una respuesta directa a la voluntad de los accionistas y, consecuentemente, si la estructura de propiedad puede estar condicionando la mayor o menor profusión en dichas prácticas.

La estructura de propiedad puede ser un factor determinante de las decisiones y actuaciones empresariales (Blair, 1995; Shleifer y Vinshy, 1997). En las grandes empresas, y según la perspectiva de la teoría de la agencia, existe una estructura contractual caracterizada por la separación de propiedad (accionistas) y control (directivos), lo que provoca que los responsables de la toma de decisiones no sufran las consecuencias económicas de las mismas, por lo que pueden no tener incentivos para maximizar el valor de la empresa. Esta situación puede generar comportamientos directivos oportunistas, o no alineados, entre los directivos y los accionistas, lo cual hace necesaria la implantación de una serie de mecanismos supervisores de la actuación directiva, tanto internos como externos, para tratar de minimizar los costes de agencia. En particular, este trabajo se centra en la concentración de la propiedad, que es uno de los principales mecanismos internos de supervisión, sobre todo en países con legislación civil en los que la protección de los inversores es menor (La Porta et al., 1998, 2000; Shleifer y Vinshy, 1997).

Por otro lado, el grado de concentración de la propiedad puede tener un efecto directo no solo sobre el rendimiento financiero de la empresa, sino también sobre el rendimiento social. Así, tal como se ha comentado, si bien hasta hace unas décadas la maximización del beneficio se consideraba el objetivo único de la empresa y los directivos tenían la responsabilidad exclusiva de crear valor para sus accionistas, recientemente ha surgido el debate, pues muchos inversores no solo parecen centrarse en objetivos de índole económica, sino también en el rendimiento social y medioambiental vinculado al desempeño empresarial. En consecuencia, el grado de implicación en actividades de RSC puede ser diferente según la estructura de propiedad empresarial y, en concreto, del grado de concentración de la propiedad.

En primer lugar, en situaciones de disponibilidad de fondos, la presencia de grandes propietarios interesados en la RSC puede evitar que los directivos reduzcan la realización de actividades sociales con el fin de obtener sus propios beneficios o ventajas privadas a corto plazo (Consolandi et al., 2008). Así pues, los propietarios que como consecuencia de su inversión pongan en riesgo una parte importante de su riqueza tendrán un especial incentivo para controlar las actuaciones de sus directivos y evitar que se comporten de modo oportunista (Jensen y Meckling, 1976). Asimismo, comparada con una situación en la que la propiedad se encuentre diluida entre múltiples accionistas minoritarios, la posición privilegiada que otorga la concentración de propiedad, con mejor acceso a información relevante y mayor poder efectivo sobre la empresa, contribuye a una reducción de los costes de control (Demsetz, 1988; Fama y Jensen, 1983a, 1983b).

Por otro lado, la relación positiva entre concentración de propiedad y prácticas de RSC está relacionada con una reducción del riesgo empresarial. Los grandes accionistas serán partidarios de tomar las decisiones conducentes a lograr una reducción del riesgo financiero, dada su mayor aversión al mismo. En este sentido, la realización de actividades de RSC puede hacer más fácil la obtención de fondos así como reducir costosas sanciones derivadas de decisiones judiciales, de una legislación adversa presente o futura y de posibles represalias de los consumidores (Consolandi et al., 2008; Graves y Waddock, 1994).

Un tercer argumento tiene que ver con el hecho de que los propietarios pueden tener diferentes horizontes temporales a la hora de plantearse la retribución a sus aportaciones (James, 1999). Al volverse más difusa la propiedad y estar compuesta por pequeños inversores, es habitual que la atención se centre más en los resultados a corto plazo (Jacobs, 1991; Laverty, 1996). Por el contrario, considerando que los grandes accionistas pueden tener un objetivo distinto al rendimiento a corto plazo asociado a sus inversiones (Blair, 1995; Monks y Minow, 1995), las empresas que cuenten con una propiedad más concentrada dispondrán de un abanico más amplio de posibles inversiones y, entre ellas, tendrán especial cabida las de mayor horizonte temporal (Hoopes y Miller, 2006). Accionistas dominantes y algunos inversores institucionales que puedan verse limitados en la rapidez para invertir y desinvertir podrán ver y valorar las ventajas derivadas de acciones que ayuden a la supervivencia y al éxito de la empresa a largo plazo, como puede ser el mantenimiento de la calidad, el respeto al medio ambiente o el compromiso con la comunidad (Aguilera et al., 2006; Consolandi et al., 2008; Turban y Greening, 1997). En este sentido, las inversiones en RSC tienden a ser a largo plazo (Johnson y Greening, 1999; Mahapatra, 1984) y constituyen una forma legítima y sostenible de crear valor para la empresa en el futuro, fundamentalmente al mejorar las relaciones con sus grupos de interés. Así, una gestión adecuada del intercambio con los stakeholders puede materializarse en una mejora en la reputación de la compañía y ser fuente de ventaja competitiva (Porter y Kramer, 2002, 2006) en los mercados de bienes y servicios, mediante una mayor diferenciación; en el mercado financiero, facilitando la captación de fondos; y en el mercado laboral, motivando a los empleados y atrayendo y reteniendo talento. En consecuencia, un gran accionista puede mostrar interés por la realización de actividades de RSC, sobre todo aquellas con un impacto social en la comunidad, al considerar que la realización de este tipo de acciones puede ser fuente de ventajas competitivas.

Por último, los grandes propietarios se caracterizan también por la importancia que conceden a mantener su reputación, la cual se encuentra estrechamente ligada a la de las empresas que poseen (Anderson et al., 2003). La presencia de propietarios dominantes conduce a que las empresas, en defensa de una buena reputación, sean más proclives a adoptar decisiones en beneficio no solo de los intereses económicos sino también considerando aspectos sociales y medioambientales (Prado-Lorenzo et al., 2009). Así, frente a un accionista que tiene su cartera más diversificada, un gran accionista puede preocuparse más de la valoración social de una empresa porque, en caso contrario, podría soportar un coste elevado asociado a una empresa calificada como «socialmente irresponsable» (Barnea y Rubin, 2010).

A partir de las argumentaciones presentadas hasta ahora puede plantearse la siguiente hipótesis:

Hipótesis 1a: La concentración de la propiedad influirá positivamente en el desarrollo de prácticas de RSC por parte de la empresa.

Como se acaba de exponer, la RSC puede resultar esencial en la creación de valor de la empresa a largo plazo y en su sostenibilidad. No obstante, también hay quien considera estas prácticas como una actividad costosa que conllevan una menor competitividad en el mercado y una peor rentabilidad a corto plazo (Friedman, 1970). La RSC estaría acaparando recursos de otras actividades que podrían generar un mayor valor para los accionistas (Sundaram y Inkpen, 2004). La existencia de una propiedad concentrada puede llevar más fácilmente a una gestión empresarial encaminada hacia la obtención de beneficios privados (Cuervo, 2004; Johnson et al., 2000), y si la visión predominante de la RSC es cortoplacista como ahora se presenta, la influencia de dicha concentración sobre estas prácticas cambiaría de signo con respecto a la situación anterior (Consolandi et al., 2008). Según López-Iturriaga et al. (2009), los principales accionistas pueden disfrutar de un poder excesivo que favorezca la expropiación de riqueza de los accionistas minoritarios y disminuya el compromiso de la empresa con acciones sociales.

Useem (1984) también observó que en las empresas en las que existía un mayor control por parte de los propietarios y, por lo tanto, los directivos disfrutaban de una menor discrecionalidad, las condiciones de trabajo de los empleados y las prácticas medioambientales eran peores, la calidad y la seguridad ofrecidas a los clientes disminuían, y se dedicaban menos fondos a obras de caridad. Esta situación se puede hacer especialmente evidente cuando la empresa está inmersa en una situación de bajo rendimiento financiero (Consolandi et al., 2008). Además, los directivos o agentes pueden ser más proclives que los accionistas principales a embarcarse en acciones de RSC, dado que no disfrutan de derechos residuales (Graves y Waddock, 1994), no es directamente su dinero el que se compromete (Halme y Huse, 1997), y porque de esta manera pueden mejorar su reputación y su imagen personal, además de asegurar su puesto frente, por ejemplo, a sanciones medioambientales o cambios de regulación (Wang y Coffey, 1992).

Finalmente, cabe esperar que en las empresas de propiedad dispersa exista una mayor demanda de compromiso social y actividades relacionadas con la comunidad, así como una mayor transparencia e información al respecto (Ghazali, 2007) para, de esta manera, reducir problemas de asimetría informativa entre la empresa y sus accionistas (Prencipe, 2004). Por el contrario, empresas con un elevado grado de concentración de la propiedad pueden estar menos motivadas a ser transparentes en materia de RSC, dado que los accionistas pueden obtener este tipo de información directamente de la compañía. Además, las empresas con una estructura de propiedad dispersa pueden incorporar, por ejemplo, consideraciones medioambientales en su planificación estratégica para tratar de atraer a nuevos inversores.

De acuerdo con esta segunda batería de reflexiones, es posible proponer la siguiente hipótesis de investigación alternativa a la anterior:

Hipótesis 1b: La concentración de la propiedad influirá negativamente en el desarrollo de prácticas de RSC por parte de la empresa.

Tal como se ha mencionado anteriormente, no solo los accionistas sino también los directivos pueden jugar un papel importante a la hora de trasladar los intereses y los deseos de los propietarios a prácticas empresariales concretas. Los directivos tienen también un valor por sí mismos, pues las decisiones finalmente adoptadas dependerán tanto de la libertad de acción de que dispongan como de la manera en que perciban la situación sobre la que tienen que decidir. Los directivos influirán en el compromiso de la empresa con la RSC, asignando recursos a distintos programas y prácticas y alineando estas actividades con los objetivos de la compañía (Aguilera et al., 2007). Así, las prácticas de RSC de la empresa pueden ser la respuesta a las intenciones que tuvieran los propietarios, pero su materialización definitiva vendrá condicionada por quienes deciden en última instancia y asumen su gestión.

Investigaciones previas confirman que los altos directivos, con sus características personales y situacionales, ejercen una influencia básica en el desarrollo y la implementación de las prácticas de RSC (Swanson, 2008; Waldman et al., 2006). Un factor que posiblemente influya de forma significativa en la propensión de los directivos a implementar prácticas de RSC es el grado en que consideren que dicho comportamiento resulta relevante para el éxito de la empresa (Aguilera et al., 2007; Kraft, 1991). En este sentido, Singhapakdi et al. (2001) (p. 134) resaltan que «se trata de una visión pragmática basada en que los directivos primero han de percibir que la ética y la responsabilidad social son fundamentales para la eficacia organizativa antes de que sus comportamientos sean más éticos y reflejen mayor responsabilidad social». Por tanto, la relevancia percibida de la RSC para los directivos afectará a su comportamiento final (Singhapakdi, 2004; Singhapakdi et al., 2008), y por extensión, a las prácticas socialmente responsables aplicadas en la empresa (Henriques y Sadorsky, 1999; Kassinis y Panayiotou, 2006).

El papel de los directivos, por tanto, se traducirá en una ampliación o disminución del efecto último de los grandes accionistas sobre las prácticas de RSC. Hablando en términos de concentración de la propiedad, según la relación sea positiva o negativa de acuerdo con las dos hipótesis planteadas previamente, los directivos intervendrían moderando en un sentido o en otro. En el caso de existir una relación positiva, esta se vería amplificada con un aumento de las acciones de RSC si desde la dirección tales prácticas son favorablemente valoradas. Por el contrario, en el caso de que la relación fuese negativa, el impacto de la concentración de la propiedad sobre las prácticas de la RSC podría suavizarse si la valoración directiva es favorable.

Dada la incertidumbre existente sobre la relación entre concentración de propiedad y prácticas de RSC y en previsión de la posible existencia de distintas dimensiones dentro de la variable relativa a la percepción de los directivos, esta segunda hipótesis se plantea de la siguiente forma genérica:

Hipótesis 2: La percepción de la RSC por parte de los directivos moderará la relación entre la concentración de la propiedad y el desarrollo de prácticas de RSC por parte de la empresa.

3Metodología, análisis y resultados3.1MuestraDada la naturaleza de la investigación y la consecuente inexistencia de fuentes de datos secundarias para las prácticas de RSC y la medida de la percepción acerca del papel de la RSC en la actividad empresarial, recurrimos a encuestas para obtener la información necesaria para la realización de este estudio. Así, utilizamos la base de datos SABI (Sistema de Análisis de Balances Ibéricos) para seleccionar una población objetivo compuesta por empresas con más de 250 empleados, con domicilio social en España y que habían depositado las Cuentas Anuales correspondientes al ejercicio 2006. De dicha base de datos obtuvimos también los datos objetivos con los que medimos el resto de las variables empleadas en la investigación. El número total ascendió a 2.978 compañías. Se optó por empresas grandes dado que, aunque se están realizando esfuerzos para aplicar principios de responsabilidad social en las pymes, en general la RSC es todavía un tema con presencia fundamentalmente entre las grandes empresas.

Toda la población fue sometida a un proceso de encuesta mediante envío postal realizado entre julio y septiembre de 2008, obteniéndose un total de 128 respuestas válidas. El encargado de responder el cuestionario era el director general de la compañía. La tasa de respuesta alcanzada fue del 4,3%, lo que supone un error muestral del 8,65%, con un nivel de confianza del 95%.

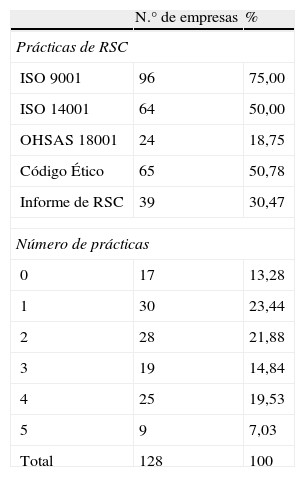

3.2Medida de variablesVariable dependiente. Para conseguir un indicador de las prácticas de RSC se han utilizado cinco posibles acciones de la empresa (anexo) relacionadas con distintas facetas de la actuación de la compañía respecto a sus grupos de interés o stakeholders y que fueron utilizadas por Prado-Lorenzo et al. (2008) con el mismo propósito tras inspirarse en el contenido de las directrices GRI (Global Reporting Initiative). Así, disponer de las certificaciones ISO 9001 y 14001 acredita cierto nivel de calidad de la producción ofrecida a los clientes y de respeto al medio ambiente. Por su parte, el Sistema de Gestión de la Seguridad y Salud Laboral OHSAS 18001 exige un compromiso de la empresa de minimizar y eliminar los riesgos para sus empleados expuestos a peligros asociados con su actividad. Por otro lado, la existencia de un Código Ético supone un claro intento de incorporar a la práctica diaria de la empresa un conjunto de principios y valores de sólidos fundamentos morales y éticos que son recogidos en una declaración de principios y valores a respetar por todos en la organización. Finalmente, la elaboración de un Informe o Memoria de Responsabilidad Social o Sostenibilidad constituye un claro reflejo del nivel de desarrollo que la empresa ha alcanzado en este terreno, pasando a informar públicamente de las relaciones que mantiene con grupos como clientes, accionistas, empleados o proveedores y las acciones que viene desarrollando con la sociedad y respecto al medio ambiente.

Estos cinco ítems podían adoptar dos únicos valores para cada empresa: 1 en el caso de que la acción correspondiente estuviera presente en la compañía, o 0 en caso contrario. Así, para asegurar la fiabilidad del constructo se calculó el coeficiente alpha de Cronbach, resultando un valor de 0,670, que puede considerarse aceptable al superar el mínimo de 0,6 y justificable dada la novedad del tema analizado y la dificultad de su cuantificación (Malhotra, 1981). Como en el estudio de Prado-Lorenzo et al. (2008), se utilizó como medida de las prácticas de RSC de la empresa la suma de las puntuaciones alcanzadas en los cinco ítems mencionados. La tabla 1 desarrolla la información sobre esta variable y muestra cuántas empresas realizan cada una de las acciones consideradas y cuántas acciones son llevadas a cabo por parte de las compañías. De este modo es posible observar que mientras el 75% de las empresas dispone del certificado ISO 9001, menos del 20% posee la certificación OHSAS 18001. Por su parte, también se comprueba que en torno al 20% de las empresas realiza una o dos prácticas, siendo solo un 7% de compañías las que llevan a cabo las cinco acciones.

Variable independiente. Utilizamos como proxy de nuestra principal variable explicativa la concentración de la propiedad, el porcentaje de participación directa en el capital que tenía el mayor accionista de la empresa (Li y Zhang, 2010) en el año 20061. Aunque otras medidas de concentración de la propiedad, tales como la participación en manos de los tres o cinco grandes accionistas han sido utilizadas en la literatura, en economías donde la estructura de propiedad está altamente concentrada, como es el caso de España, la participación en manos del primer gran accionista es la más frecuentemente utilizada (Grosfeld y Hashi, 2007).

Variable moderadora. Para medir la percepción de los directivos acerca del papel que juega la RSC en la actividad empresarial utilizamos la escala denominada PRESOR (Perceived Role of Ethics and Social Responsibility), que fue elaborada por Singhapakdi et al. (1995, 1996). El fundamento de esta escala se encuentra en el Organizational Effectiveness Menu desarrollado por Kraft y Jauch (1992), el cual contiene un conjunto exhaustivo de criterios sobre aspectos organizativos que incluyen valoraciones cualitativas y cuantitativas y diferentes niveles de concepción de la eficacia. La escala PRESOR y distintas versiones de la misma han sido ampliamente utilizadas en la literatura por numerosos autores (Etheredge, 1999; Shafer et al., 2007; Valentine y Fleischman, 2008; Vitell y Ramos-Hidalgo, 2006). La escala original está formada por 16 ítems que reflejan combinaciones de roles éticos y socialmente responsables relacionados con diferentes aspectos de la eficacia organizativa (anexo). Las proposiciones planteadas en cada ítem fueron valoradas por los encuestados en una escala de 7 puntos. Los resultados de las encuestas revelaron ciertas contradicciones y dificultades de interpretación en uno de los ítems empleados (Presor3), por lo que fue eliminado del análisis.

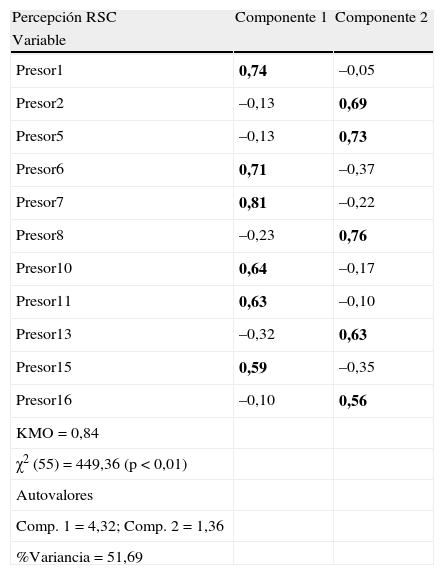

Dado que en investigaciones anteriores (Axinn et al., 2004; Etheredge, 1999; Singhapakdi et al., 1995, 1996) se detectaron distintas dimensiones dentro de la escala, se realizó un análisis factorial exploratorio, cuyos resultados señalaron la existencia de dos dimensiones (tabla 2). Cuatro de los quince ítems restantes no quedaron identificados en ninguno de los factores (Presor4, Presor9, Presor12 y Presor 14).

Análisis factorial exploratorioa

| Percepción RSC | Componente 1 | Componente 2 |

| Variable | ||

| Presor1 | 0,74 | –0,05 |

| Presor2 | –0,13 | 0,69 |

| Presor5 | –0,13 | 0,73 |

| Presor6 | 0,71 | –0,37 |

| Presor7 | 0,81 | –0,22 |

| Presor8 | –0,23 | 0,76 |

| Presor10 | 0,64 | –0,17 |

| Presor11 | 0,63 | –0,10 |

| Presor13 | –0,32 | 0,63 |

| Presor15 | 0,59 | –0,35 |

| Presor16 | –0,10 | 0,56 |

| KMO=0,84 | ||

| χ2 (55)=449,36 (p<0,01) | ||

| Autovalores | ||

| Comp. 1=4,32; Comp. 2=1,36 | ||

| %Variancia=51,69 |

a La negrita indica el componente en el que carga principalmente el ítem.

La primera dimensión se creó a partir de la agrupación de seis variables y se caracteriza por reflejar una alta consideración de la RSC por parte del directivo, quien entiende que las acciones desarrolladas en esta materia pueden constituir un buen negocio, influyen positivamente en los resultados a largo plazo y son fundamentales para la eficacia global y la propia supervivencia de la empresa. El estado de ánimo de los trabajadores resultará prioritario dentro de esta dimensión.

El segundo factor recoge cinco ítems, y su composición se corresponde con una postura de los directivos caracterizada por su preocupación por la producción, los beneficios y la satisfacción de los intereses de los accionistas. En situaciones de conflicto, la RSC quedaría claramente subordinada a aspectos productivos, de eficiencia y de supervivencia.

La bidimensionalidad detectada en la escala PRESOR se encuentra en línea con lo sucedido en otras investigaciones empíricas (Etheredge, 1999; Singhapakdi et al., 2008; Yaman y Gurel, 2006). Al haber dos dimensiones, el coeficiente alpha de Cronbach se calculó para cada una de ellas, resultando unos valores adecuados de 0,802 y 0,742, respectivamente. A partir de estas dos dimensiones creamos dos índices sumando los valores obtenidos en los ítems correspondientes en cada caso y los denominamos «Importancia» y «Subordinación», haciendo referencia a la percepción de la RSC por parte del directivo. Estos índices se transformaron empleando la siguiente expresión: (Xi–Xmin/Xmax–Xmin), donde Xi es el valor del índice y Xmin y Xmax son los valores mínimo y máximo que puede alcanzar dicho índice.

Variables de control. Dado que las acciones de responsabilidad social pueden venir condicionadas por diversas características propias de la empresa (Hillman y Keim, 2001; McWilliams y Siegel, 2000; Ullman, 1985; Waddock y Graves, 1997), se han incluido una serie de variables de control referidas al año 2006. En primer lugar se consideró un indicador del rendimiento de la empresa como es la rentabilidad financiera (RF), dada su posible influencia sobre el desarrollo futuro de acciones de RSC (Li y Zhang, 2010; Preston y O’Bannon, 1997). Se optó por esta medida de rendimiento en lugar de la rentabilidad económica debido a su vinculación con el objeto de análisis, al ser la rentabilidad financiera un indicador del excedente para los accionistas. En segundo lugar, también se tuvo en cuenta el nivel de riesgo de la compañía —medido como el cociente entre la deuda total y los fondos propios—, ya que investigaciones previas sugieren que puede afectar al desempeño social (Aupperle et al., 1985; McWilliams y Siegel, 2000). En tercer lugar, se incluyó el tamaño de la empresa —medido por el logaritmo del número de empleados—, que es una variable relevante pues se ha asociado tradicionalmente de forma positiva con el desempeño social (McWilliams y Siegel, 2000; Waddock y Graves, 1997) debido a que, a medida que las empresas crecen, concentran una mayor atención por parte de los stakeholders y necesitan responder más eficazmente a sus demandas (Burke et al., 1986; Hillman y Keim, 2001). Así, en cuanto a la distribución de esta variable por intervalos, el 63,28% de las compañías en la muestra tienen entre 251 y 500 empleados, siendo el resto empresas muy grandes que cuentan con más de 500 trabajadores. Finalmente, se consideró como variable de control el sector de actividad al que pertenece la empresa —medido como una variable de tipo dummy, de forma que «1=empresa perteneciente al sector industrial» y «0=empresa perteneciente al sector servicios»—, debido a que es relevante controlar las diferencias derivadas de la pertenencia a un determinado sector de actividad (Graves y Waddock, 1994; Ndemanga y Koffi, 2009; Waddock y Graves, 1997). En lo que respeta a esta variable, mientras el 41,73% de empresas pertenece al sector industrial, el 58,27% restante pertenece al sector servicios.

3.3Análisis y resultadosLa tabla 3 recoge los valores medios, desviaciones típicas y coeficientes de correlación de todas las variables utilizadas en el estudio. Aunque algunas variables muestran una correlación estadísticamente significativa, siguiendo la regla empírica de Kleinbaum et al. (1998) el análisis de los factores de inflación de la varianza (FIV) indicó que no había evidencia de multicolinealidad, pues ningún FIV fue superior a 10.

Correlaciones, medias y desviaciones típicasa

| Media | Desv. típ. | %b | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1. Prácticas RSC | 2,25 | 1,51 | 1 | ||||||||

| 2. Concentración | 0,80 | 0,30 | 0,24c | 1 | |||||||

| 3. Importancia | 0,69 | 0,17 | 0,33c | 0,07 | 1 | ||||||

| 4. Subordinación | 0,25 | 0,16 | –0,29d | –0,11 | –0,51d | 1 | |||||

| 5. RF | 0,19 | 0,48 | –0,07 | 0,05 | –0,07 | –0,06 | 1 | ||||

| 6. Riesgo | 1,32 | 16,51 | 0,12 | –0,07 | 0,01 | 0,09 | –0,45d | 1 | |||

| 7. Tamaño | 1,34 | 5,99 | 0,08 | 0,05 | –0,11 | 0,04 | 0,07 | 0,01 | 1 | ||

| 8. Sector | 41,73 | 0,52d | 0,11 | 0,30d | –0,21c | 0,11 | –0,04 | 0,11 | 1 |

a n entre 104 y 128; b porcentaje de casos en los que la variable Sector toma valor 1; c p<0,05; d p<0,01.

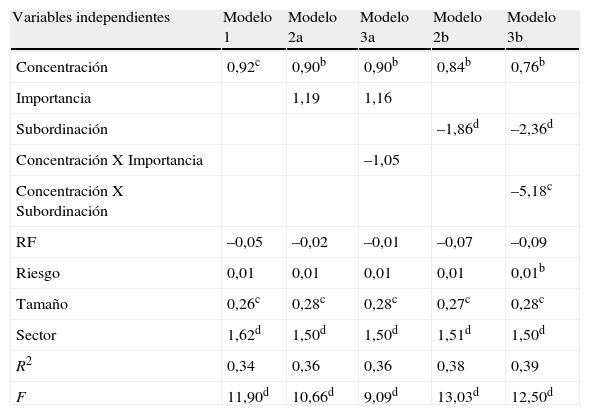

Para contrastar las hipótesis planteadas se realizó un análisis de regresión, cuyos resultados se muestran en la tabla 4. En primer lugar, en el Modelo 1 se incluyó únicamente como variable explicativa la concentración de la propiedad en manos del primer accionista de la empresa, junto con las variables de control. Como puede observarse, el coeficiente de dicha variable resultó positivo y estadísticamente significativo al nivel de 5%, tal como proponía la Hipótesis 1a.

Análisis de regresión moderadaa

| Variables independientes | Modelo 1 | Modelo 2a | Modelo 3a | Modelo 2b | Modelo 3b |

| Concentración | 0,92c | 0,90b | 0,90b | 0,84b | 0,76b |

| Importancia | 1,19 | 1,16 | |||

| Subordinación | –1,86d | –2,36d | |||

| Concentración X Importancia | –1,05 | ||||

| Concentración X Subordinación | –5,18c | ||||

| RF | –0,05 | –0,02 | –0,01 | –0,07 | –0,09 |

| Riesgo | 0,01 | 0,01 | 0,01 | 0,01 | 0,01b |

| Tamaño | 0,26c | 0,28c | 0,28c | 0,27c | 0,28c |

| Sector | 1,62d | 1,50d | 1,50d | 1,51d | 1,50d |

| R2 | 0,34 | 0,36 | 0,36 | 0,38 | 0,39 |

| F | 11,90d | 10,66d | 9,09d | 13,03d | 12,50d |

a Variable dependiente: prácticas de RSC; n=103; b p<0,10; c p<0,05; d p<0,01.

Para estudiar el efecto de interacción propuesto en la Hipótesis 2 suelen utilizarse dos métodos: el análisis de regresión moderada y el análisis de subgrupos (Arnold, 1982; González-Benito, 2007; Venkatraman, 1989). En primer lugar, se aplicará el análisis de regresión moderada para identificar si una tercera variable, en este caso la percepción de la RSC por parte del directivo, afecta a la forma de la relación lineal entre otra variable explicativa, en esta ocasión la concentración de la propiedad, y la dependiente, es decir, las prácticas de RSC. Según tenga o no esta nueva variable capacidad por sí misma para explicar los valores de la dependiente, estaríamos hablando de variable cuasi-moderadora o de modera pura, respectivamente (Sharma et al., 1981). En cuanto al análisis de subgrupos, servirá para comprobar si la variable moderadora afecta a la fuerza de la relación, es decir, a la capacidad explicativa de la variable independiente. En el caso de que únicamente suceda esto último y no haya efecto sobre la forma, estaríamos ante una variable homologadora. Dada la bidimensionalidad de la percepción de la RSC, todos estos análisis fueron realizados para cada una de las dos dimensiones identificadas.Es necesario mencionar que para el desarrollo de un análisis de regresión moderada es aconsejable centrar respecto a la media las variables independientes, esto es, restarles la media, antes de calcular el término de interacción (Aiken y West, 1991). Este procedimiento no afecta al coeficiente de determinación múltiple, R2, ni a las probabilidades del modelo, F, ni al valor de los coeficientes de regresión, excepto al término independiente. Entre las ventajas conseguidas se encuentran la reducción y/o eliminación del problema de multicolinealidad entre las variables explicativas y los términos de interacción, así como la obtención de estimaciones más fácilmente interpretables (Cohen et al., 2003; Holmbeck, 2002; Marquardt, 1980). Por tanto, antes de proceder con el resto de análisis se centraron las variables independientes continuas.

En el segundo modelo se introduce en el análisis de regresión como variable independiente la percepción de la RSC por parte de los directivos en sus dos dimensiones. Así, en el Modelo 2a de la tabla 4 se observa que la importancia concedida a la RSC no resultó significativa cuando se considera su efecto aisladamente. Todo lo contrario sucedió con la subordinación, donde el coeficiente desveló una relación negativa y estadísticamente significativa, como puede apreciarse en el Modelo 2b.

Para conocer el efecto moderador se introdujo en la regresión un término de interacción formado por el producto de la variable independiente y la variable cuya influencia quería estudiarse. Estas regresiones se corresponden con los Modelos 3a y 3b (tabla 4). En el primero de los modelos, donde se considera la importancia de la RSC, el término de interacción no resultó significativo, con lo que no se apoya la hipótesis de moderación (Baron y Kenny, 1986). Por el contrario, el coeficiente de la interacción entre las variables concentración y subordinación sí resultó significativo. El hecho de que la subordinación disfrutaba también de significación por sí misma en el Modelo 2b estaría indicando la presencia de un efecto de cuasi-moderación. El signo negativo del coeficiente de interacción refleja el efecto reductor que sobre la relación inicial entre concentración de propiedad y prácticas de RSC supone la presencia de una mayor percepción de subordinación de la RSC por parte de los directivos. Así pues, la Hipótesis 2 ha podido ser contrastada al menos en cuanto a esta segunda dimensión de la percepción de los directivos.

En cuanto a las variables de control consideradas en los modelos, tanto el tamaño como el sector de actividad resultaron significativos, de manera que un mayor tamaño y la pertenencia al sector industrial parecen conducir a un mayor desarrollo de las prácticas de RSC de la compañía. Por su parte, en general, no resultaron significativos ni el riesgo ni la rentabilidad financiera2.

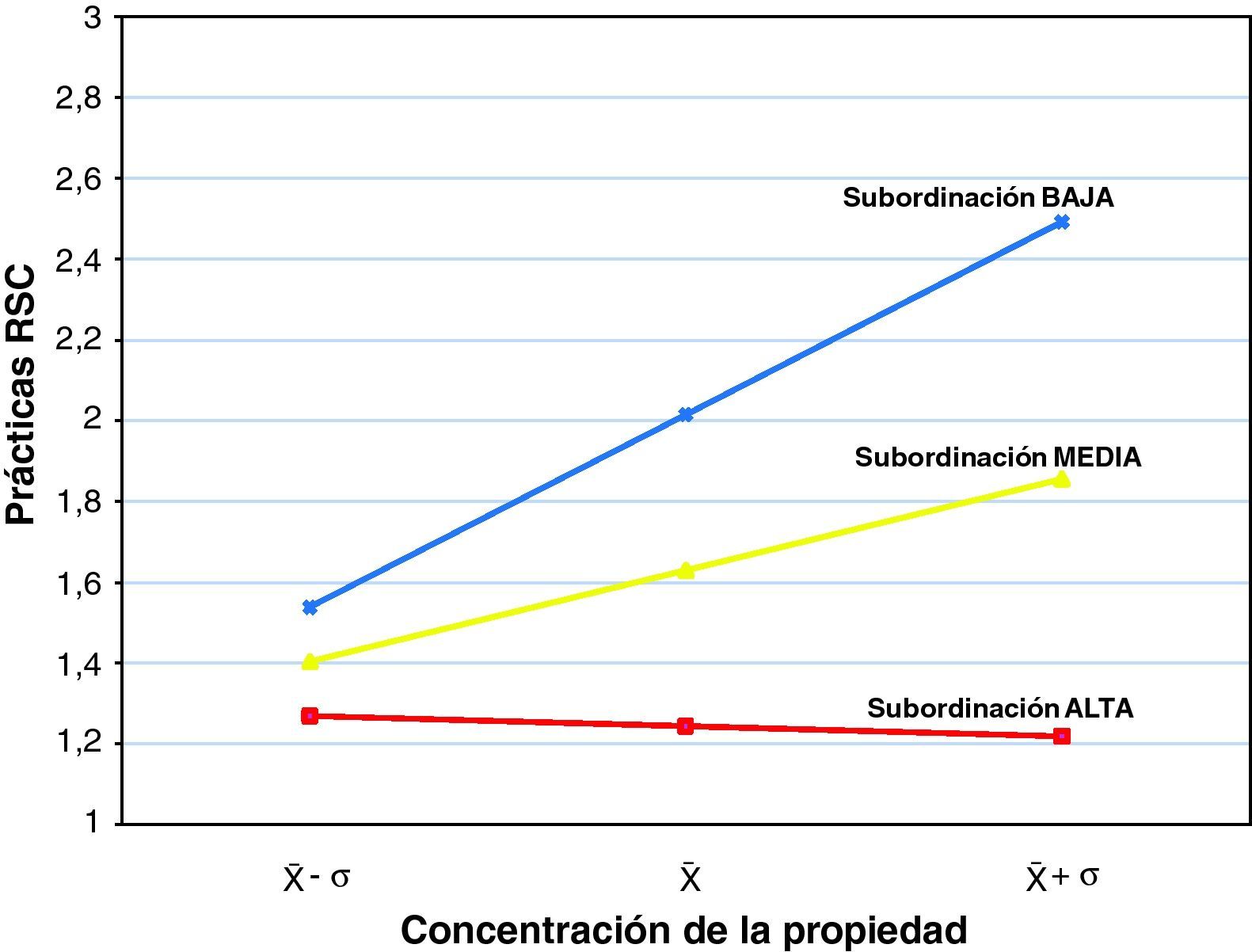

Dado que se ha obtenido una interacción significativa considerando la dimensión de subordinación de la RSC, en este punto conviene investigar esta interacción para mejorar la comprensión de su significado. La construcción de gráficos es una de las principales técnicas para llevar a cabo este análisis (Aiken y West, 1991), y por ello se elaboró un gráfico de líneas (fig. 1) utilizando el programa Modgraph (Jose, 2008). Este gráfico muestra tres líneas de regresión de las prácticas de RSC a partir de la concentración de la propiedad correspondientes a tres valores determinados de la variable moderadora subordinación de la RSC (valor medio, media menos la desviación típica y media más la desviación típica). De acuerdo con la figura 1, se puede observar que la subordinación de la RSC modera significativamente la relación entre la concentración de la propiedad y las prácticas de RSC. Esta relación será más fuerte cuando la subordinación de la RSC sea baja y más débil cuando sea alta.

Adicionalmente, el programa Modgraph (Jose, 2008) permite analizar la significación de las pendientes de las líneas de regresión calculadas. De esta manera, cabe apuntar que cuando la subordinación de la RSC es baja, las prácticas de RSC tienen un nivel significativamente superior cuando la concentración de la propiedad es alta (b=1,610; t=2,895; p=0,005). Por otra parte, cuando la subordinación de la RSC es alta, no existe una diferencia significativa en las prácticas de RSC para una mayor o menor concentración de la propiedad (b=0,085; t=–0,128; p=0,899).

Finalmente, de modo complementario al análisis de regresión moderada, para completar el estudio de los efectos de interacción es posible realizar un análisis de subgrupos. Este procedimiento básicamente consiste en comparar los coeficientes de regresión de la variable independiente sobre la dependiente, o bien el porcentaje explicado de la variable dependiente por el modelo, en distintos subgrupos de la muestra que representan distintos estados de la variable moderadora (González-Benito, 2007; Venkatraman, 1989). En este caso se distinguieron dos subgrupos, incluyendo respectivamente los valores superiores e inferiores a la media, para ambas dimensiones de la variable moderadora (importancia y subordinación de la RSC). Aunque en el caso de la subordinación de la RSC no es estrictamente necesario llevar a cabo este análisis en virtud del análisis de regresión moderada previamente realizado, se decidió incluir esta dimensión con el fin de aportar evidencia adicional a los resultados obtenidos.

En la tabla 5 se muestran los modelos de regresión planteados según subgrupos de la variable moderadora y que incluyen la concentración de la propiedad como variable independiente, así como las variables de control. Asimismo, para contrastar la equivalencia de los modelos se plantea el test de Chow (1960), de forma que un valor significativo del estadístico apoya la hipótesis de moderación.

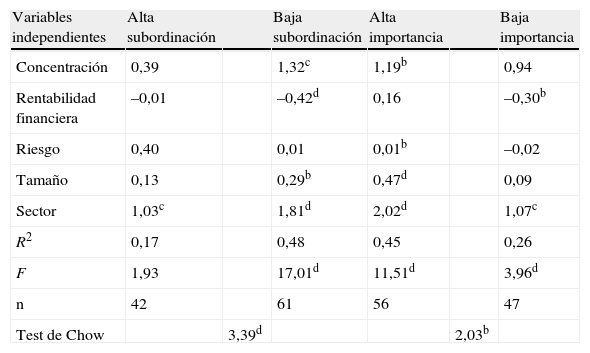

Análisis de subgruposa

| Variables independientes | Alta subordinación | Baja subordinación | Alta importancia | Baja importancia | ||

| Concentración | 0,39 | 1,32c | 1,19b | 0,94 | ||

| Rentabilidad financiera | –0,01 | –0,42d | 0,16 | –0,30b | ||

| Riesgo | 0,40 | 0,01 | 0,01b | –0,02 | ||

| Tamaño | 0,13 | 0,29b | 0,47d | 0,09 | ||

| Sector | 1,03c | 1,81d | 2,02d | 1,07c | ||

| R2 | 0,17 | 0,48 | 0,45 | 0,26 | ||

| F | 1,93 | 17,01d | 11,51d | 3,96d | ||

| n | 42 | 61 | 56 | 47 | ||

| Test de Chow | 3,39d | 2,03b |

aVariable dependiente: prácticas de RSC; b p<0,10; c p<0,05; d p<0,01.

Por un lado, al comparar los modelos de «Alta subordinación» y «Baja subordinación» se observa que el coeficiente de la concentración de la propiedad únicamente es significativo en el segundo caso, que el R2 es claramente superior en el modelo de «Baja subordinación» y que el test de Chow es significativo. Esto indica que la subordinación de la RSC actúa como una variable moderadora, y corrobora los resultados del análisis de regresión moderada.

Por otro lado, comparando los modelos de «Alta importancia» y «Baja importancia», se puede apuntar que el coeficiente de la concentración de la propiedad solo es significativo en el primer caso, que el R2 es mayor para el modelo de «Alta importancia» y que el test de Chow es significativo. Así, se puede afirmar que también la importancia de la RSC se comporta como una variable moderadora, en concreto como una homologadora. Esta variable únicamente afecta a la fuerza de la relación entre concentración y prácticas de RSC, aumentando el valor predictivo del coeficiente de la primera, pero no a la forma de dicha relación, según los resultados obtenidos con el análisis de regresión moderada. De acuerdo con estos resultados, la hipótesis 2 también se contrasta en cuanto a la primera dimensión de la variable moderadora.

En definitiva, teniendo en cuenta el análisis de regresión moderada y el análisis de subgrupos, es posible afirmar que la percepción de la RSC por parte de los directivos afecta a la relación entre la concentración de la propiedad y las prácticas de RSC. En concreto, la dimensión «importancia» de la RSC actúa como una variable homologadora y la dimensión «subordinación» de la RSC se comporta como una variable cuasi-moderadora.

4DiscusiónLa comparación de los resultados obtenidos con los de trabajos previos permite realizar algunas reflexiones acerca de las posibles implicaciones que de ellos se derivan. En primer lugar, se ha puesto de manifiesto que la estructura de propiedad de la empresa afecta a la realización de iniciativas socialmente responsables. En concreto, en las compañías con la propiedad más concentrada se desarrolla un mayor nivel de prácticas de RSC, resultado que coincide con el obtenido en los trabajos de Johnson y Greening (1999) y de Harjoto y Jo (2008) para Estados Unidos. Estos autores ponen de manifiesto que los inversores institucionales con una orientación a largo plazo, en particular los fondos de pensiones y las compañías de seguros, y con capacidad para supervisar a la dirección tienen en mayor consideración los aspectos sociales y medioambientales a la hora de tomar sus decisiones de inversión. También en esta línea, los resultados de Ndemanga y Koffi (2009) para una muestra de empresas suecas subrayan que, en general, las empresas con una estructura de propiedad menos concentrada se centran más en un objetivo de naturaleza económica, reduciendo de esta manera cualquier inversión en actividades de naturaleza social. Finalmente, Consolandi et al. (2008), para una muestra de países europeos, concluyen que dentro del sistema de gobierno corporativo denominado «latino», representado por Italia, Francia, Bélgica y España, existe una relación positiva entre la concentración de la propiedad y el desempeño social.

Sin embargo, también existen algunos trabajos que muestran una relación negativa entre la concentración de la propiedad y la implantación de prácticas de RSC (Barnea y Rubin, 2010; Ghazali, 2007; Li y Zhang, 2010; López-Iturriaga et al., 2009; Reverte, 2009). En este sentido, es posible señalar distintos elementos como determinantes potenciales de esta falta de coincidencia en la evidencia empírica.

En primer lugar, se han utilizado una amplia diversidad de indicadores, tales como calificaciones de agencias especializadas (Barnea y Rubin, 2010; Li y Zhang, 2010; Reverte, 2009), cotización en índices de sostenibilidad (López-Iturriaga et al., 2009) e información recogida en los informes anuales de las empresas (Ghazali, 2007), y los resultados pueden variar en función del indicador elegido.

Por otro lado, el creciente interés por la RSC puede justificar que los resultados obtenidos utilizando datos referidos a periodos más antiguos (Barnea y Rubin, 2010; Ghazali, 2007; López-Iturriaga et al., 2009) difieran de los aquí presentados. Además, trabajos previos emplearon metodologías diferentes, como datos de panel (López-Iturriaga et al., 2009) y series temporales (Reverte, 2009).

Finalmente, puede haber influido el diferente entorno institucional (Barnea y Rubin, 2010; Li y Zhang, 2010; Ghazali, 2007) y la restricción del análisis a empresas con cotización bursátil (Ghazali, 2007; Li y Zhang, 2010; López-Iturriaga et al., 2009; Reverte, 2009).

Aun teniendo en cuenta las diferencias anteriores, según nuestros resultados la concentración de la propiedad se ha revelado como un factor positivo a considerar a la hora de explicar la implantación de iniciativas socialmente responsables. En consecuencia, en las empresas de propiedad menos concentrada, si se pretende adoptar una política socialmente responsable deberían articularse mecanismos compensatorios como, por ejemplo, la entrada de representantes de los distintos stakeholders en los órganos de decisión de la compañía, o al menos la consideración de sus intereses estableciendo reuniones sistemáticas donde puedan manifestar sus legítimas reivindicaciones.

Asimismo, las empresas con un gran accionista se caracterizarán por una orientación a más largo plazo a través de sus prácticas de RSC y tratarán en mayor medida de establecer relaciones duraderas y basadas en la confianza con los diferentes stakeholders, contribuyendo a mejorar las condiciones internas y del entorno (Barnett, 2007; Bhattacharya et al., 2008). En particular, la RSC, y por ende la concentración de la propiedad, se puede configurar como un elemento destacado para la captación y retención de talento, en la medida en que transmite información positiva sobre las condiciones laborales y los valores y normas de la compañía (Greening y Turban, 2000; Turban y Greening, 1997).

Adicionalmente, se ha detectado un efecto moderador de la percepción de la RSC por parte de los directivos sobre la relación entre concentración de la propiedad y RSC, siendo especialmente importante que dicha percepción sea positiva, y que no sea considerada como un obstáculo para el desarrollo de la compañía. Así pues, acciones formativas y de divulgación que ayuden a reforzar la percepción favorable de la RSC por los directivos se traducirán en un incremento de las prácticas efectivas de responsabilidad social. Este efecto positivo podría ser aún mayor en el caso de las pymes, dado que en este tipo de empresas la coincidencia de propiedad y control suele ser habitual.

5ConclusionesEste trabajo trata de identificar el papel que pueden estar jugando los propietarios de una empresa en el desarrollo de prácticas de RSC por parte de la compañía, y a partir de ahí conocer cómo los directivos pueden estar influyendo en su efectiva implantación. Así, se pretende avanzar en la investigación de los determinantes de las prácticas socialmente responsables, sugiriendo que la consideración conjunta de ambos grupos puede mejorar la capacidad explicativa de los modelos de análisis.

En relación con el primer objetivo, el hecho de que la propiedad se encuentre concentrada parece incentivar las prácticas de RSC. Su justificación puede provenir de diversos frentes. Por un lado, la concentración de la propiedad indica un mayor incentivo y capacidad para controlar el rumbo de la compañía, un compromiso de inversión con perspectiva de permanencia y preocupación por el largo plazo, una mayor aversión al riesgo y una vinculación de la reputación personal a la de la empresa. Ante esta situación, los propietarios con gran participación en el capital promoverán prácticas de RSC, pues son acciones de resultados visibles con el paso del tiempo y que ayudan a disminuir el riesgo financiero y las sanciones comerciales o incluso judiciales, y a mejorar la reputación de la compañía.

En cuanto al segundo propósito de este estudio, los resultados indican que la alineación de la postura de los directivos con el deseo de los grandes accionistas permite que el compromiso de estos últimos con la RSC se materialice en prácticas reales al haber menos obstáculos por parte de la dirección y al considerarse la RSC como un buen negocio a largo plazo.

Por otra parte, los resultados también sugieren que un mayor tamaño de la empresa y la pertenencia a un sector industrial ejercen una influencia positiva sobre el desarrollo de actividades de RSC. La RSC constituye un tema que hoy todavía es predominante en las grandes empresas, ya que sus acciones están sometidas a mayor exposición pública debido a su mayor impacto en la vida socioeconómica de los lugares en que desarrollan sus actividades, y que a priori tienen más capacidad de recursos para abordar políticas de relevancia en esta materia. Por otro lado, dada la propia naturaleza de las actividades de las empresas industriales, estas suelen ser más susceptibles de verse implicadas en cuestiones relacionadas con la RSC, especialmente las derivadas de su potencial impacto medioambiental, debido a que constituye un asunto de mayor trascendencia y utilidad económica para estas empresas.

Como limitación a la hora de interpretar los resultados obtenidos cabe mencionar que la recogida de datos por medio de un cuestionario postal, así como la naturaleza del tema objeto de estudio, pueden dar lugar a un sesgo de conveniencia social, esto es, que la persona que responde trata de hacerlo de acuerdo con lo que está bien visto socialmente. De esta manera, podría existir cierta sobrevaloración en la opinión de los directivos sobre la RSC.

En futuras investigaciones se podría indagar en la relación positiva encontrada en este trabajo entre la concentración de la propiedad y la implantación de actividades de RSC, analizando si dicha relación se mantiene con independencia de la naturaleza del propietario de la compañía (inversores institucionales, individuos o familias). De igual forma, de acuerdo con Jamali et al. (2008), puede ser de interés incorporar al estudio otras variables relativas al gobierno de la empresa, tales como el tamaño del consejo, su composición o la acumulación de cargos entre presidente del consejo y máximo ejecutivo, tratando de ver si en conjunto la existencia de un buen marco de gobierno corporativo favorece también una involucración más activa en actividades de RSC por parte de las empresas. Asimismo, dada la relevancia de la dirección en el proceso de toma de decisiones en la empresa, y en particular su influencia sobre la relación entre la concentración de la propiedad y las prácticas de RSC, quizá resulte interesante estudiar cómo el perfil de los directivos, en el continuo agente-steward (Davis et al., 1997), se ve influenciado por la estructura de propiedad y cómo afecta a la realización de prácticas de RSC. Además, con el fin de extender el ámbito de aplicación del trabajo, cabría apoyarse en la teoría de los stakeholders, incorporando otros grupos —además de los propietarios y los directivos— a los análisis. En particular, para enriquecer el estudio sería interesante considerar en los análisis a empleados, clientes y proveedores, que tradicionalmente se han caracterizado como stakeholders primarios (Clarkson, 1995).

FinanciaciónLos autores agradecen la ayuda financiera recibida del Ministerio de Ciencia e Innovación (proyectos ECO2009-09283ECON y ECO2008-01439), de la Consejería de Educación de la Junta de Castilla y León (proyecto LE004A10-1) y del Ministerio de Educación, a través del Programa de Formación del Profesorado Universitario.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen a los dos evaluadores anónimos y al editor de la revista sus comentarios y sugerencias que han contribuido a mejorar la versión inicial del trabajo.

Prácticas de RSC

(0=No y 1=Sí)

ISO 9001. La empresa dispone de Certificación ISO 9001

ISO 14001. La empresa dispone de Certificación ISO 14001

OHSAS 18001. La empresa dispone de Certificación OHSAS 18001

Código Ético. La empresa dispone de Código ético

Informe RS. La empresa dispone Informe o Memoria de Responsabilidad Social

Percepción de la RSC

(Escala de 1 a 7, donde 1=totalmente en desacuerdo y 7=totalmente de acuerdo)

Presor 1. Comportarse de forma ética y socialmente responsable es lo más importante que puede hacer una empresa

Presor 2. La calidad de los output es fundamental para el éxito de la empresa; la ética y la responsabilidad social no lo son

Presor 3. La comunicación resulta más importante que la preocupación por la ética y la responsabilidad social para la eficacia global de una organización

Presor 4. Las sesiones de planificación corporativa y para el establecimiento de objetivos deberían incluir discusiones acerca de responsabilidad social y ética

Presor 5. La preocupación más importante para una empresa es obtener beneficios, aunque suponga forzar o quebrantar las normas

Presor 6. La ética y la responsabilidad social de una empresa son esenciales para su rentabilidad a largo plazo

Presor 7. La eficacia de un negocio se puede determinar en gran medida por su comportamiento ético y socialmente responsable

Presor 8. Las empresas han de despreocuparse de la ética y la responsabilidad social para mantener su competitividad en un entorno global

Presor 9. La responsabilidad social y la rentabilidad pueden ser compatibles

Presor 10. La ética en los negocios y la responsabilidad social son aspectos claves para la supervivencia de una empresa

Presor 11. El estado de ánimo de los empleados debe ser una prioridad principal dentro de una empresa

Presor 12. Las empresas tienen una responsabilidad social más allá de la obtención de beneficios

Presor 13. Si está en juego la supervivencia de la empresa, se deben dejar de lado la ética y la responsabilidad social

Presor 14. Para una empresa, la eficiencia es mucho más importante que ser percibida como ética y socialmente responsable

Presor 15. Con frecuencia la ética resulta un buen negocio

Presor 16. Si los accionistas están descontentos, lo demás carece de importancia

Considerando un posible problema de endogeneidad entre la estructura de propiedad y las prácticas de RSC, esta última se refiere al año 2008, mientras que la concentración de la propiedad, así como las variables de control a las que se hará mención más adelante, se corresponden con el año 2006. No obstante, conviene señalar que la estructura de propiedad tiende a ser relativamente estable a lo largo del tiempo tanto si se compara el valor que presenta en cada empresa en el año 2006 (el que se ha utilizado) como el del año 2008 (año relativo a las prácticas de RSC) o con el promedio 2005-2008; no existen tampoco diferencias significativas entre los tres valores anteriores.

Una versión previa de este trabajo ha sido publicada en la colección de Documentos de Trabajo de la Fundación de las Cajas de Ahorros (FUNCAS) en 2011 (N.° 590).

Es necesario mencionar que se repitieron los modelos de análisis tomando como indicador de los resultados la rentabilidad económica, que constituye una medida del excedente del conjunto de la empresa. Los resultados no variaron significativamente.