El presente documento aborda la política monetaria no convencional de la Reserva Federal durante el período 2008-2013. La primera sección describe las medidas e impactos del “relajamiento cuantitativo” (quantitative easing o “qe”), la segunda revisa la instauración del nuevo régimen monetario y la tercera expone las condiciones de operatividad y algunos resultados del mismo régimen, mientras algunas reflexiones finales cierran el documento. La tesis general consiste en que la conducción monetaria de Estados Unidos durante este período, y más allá de aspectos específicos, ha incurrido en un comportamiento que bien puede calificarse secamente de discrecional.

This paper addresses the unconventional monetary policy of the Federal Reserve during the 2008-2013 period. The first section describes the actions and impacts of “quantitative easing”, the second reviews the introduction of the new monetary regime and the third outlines the operating conditions and some results of the regime, while some final thoughts end up the paper. The general idea is that the u.s. monetary management during this period and beyond specific aspects, has engaged in a behavior that may well qualify dryly discretionary.

A pesar de ciertos indicios acotados de pánico financiero, la recesión estadounidense de diciembre de 2007 a junio de 2009 parece estar quedando atrás, sobre todo si se considera que la media de crecimiento real postcrisis, 2.2 o 2.3%, resulta relativamente mediocre para ciertos estándares pero se encuentra en la vecindad inmediata inferior de su producto potencial. Las observaciones críticas respecto de la política de la Reserva Federal (la Fed) en torno al asunto no se hicieron esperar, tanto en la génesis de la debacle como en su tratamiento ulterior. Sobre todo por ser Ben Bernanke, presidente de la Fed hasta enero de este 2014,1 un estudioso de la Gran Contracción de 1929 y haber reconocido con gran perspicacia y honestidad los errores en que incurrió su institución en aquellos años aciagos.

La política de abultada liquidez de la Fed, no obstante su complejo entramado, está siendo ampliamente comentada en numerosos medios especializados, no siempre con claridad en sus vertientes técnicas. Este sucinto ensayo, en el contexto aludido, se incorpora a la discusión bajo la siguiente estructura: la primera sección describe las medidas e impactos del “relajamiento cuantitativo” (quantitative easing o “qe”), la segunda revisa la instauración del nuevo régimen monetario y la tercera expone las condiciones de operatividad y algunos resultados del mismo régimen, mientras algunas reflexiones finales cierran el documento. La tesis general consiste en que la conducción monetaria de Estados Unidos durante este período, y más allá de aspectos específicos, ha incurrido en un comportamiento que bien puede calificarse secamente de discrecional.

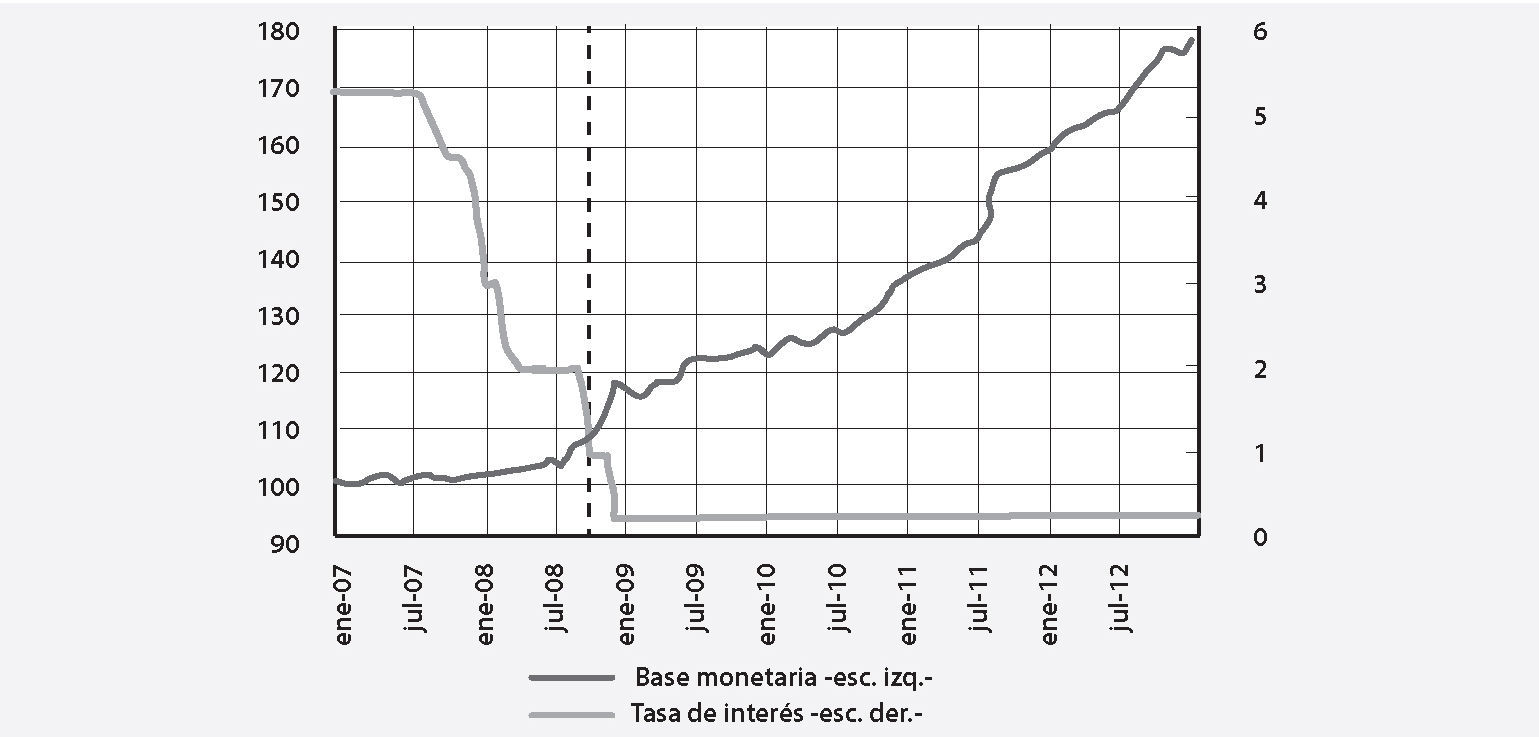

IEl relajamiento cuantitativo o qeA partir del tercer trimestre de 2007 la tasa de fondos federales, entonces mayor a 5 puntos, comenzó una tendencia bajista que no se detuvo sino hasta situarse en un rango que va de cero a 0.25 puntos en diciembre de 2008. Esta tasa es relevante porque representa la herramienta que el Comité Federal de Mercado Abierto —que comanda a la Reserva Federal— utiliza para llevar a cabo la política monetaria. El Comité estipula un cierto valor para la tasa de fondos federales (un “blanco”) y su brazo ejecutor, el Banco de la Reserva Federal de Nueva York, opera en los mercados financieros de modo que la tasa de fondos federales de mercado se aproxime a su blanco hasta igualarlo, con lo cual la Fed señaliza —siempre en conjunción con otras variables, como la inflación esperada y demás— su postura.

Esta baja tan pronunciada de la tasa de fondos federales, es decir, esta postura de extremo relajamiento, con todo, fue evaluada como insuficiente por la Fed, de modo que decidió elevar la liquidez de manera directa aumentando la base monetaria o dinero de alta potencia poco antes de que la tasa de fondos federales llegara al piso (véase Gráfica 1). El método fue comprar papeles de diverso tipo, como bonos del Tesoro de largo plazo o títulos respaldados por hipotecas, a una escala realmente mayor a los rangos usuales. A estas compras masivas es a lo que se ha denominado “relajamiento cuantitativo” (qe) o, a nivel interno de la Fed, compras de activos a gran escala (large scale asset purchases o lsap). La diferencia estriba en que el tratamiento mediático en términos de qe induce una atención quizá excesiva al incremento en los balances de reserva del sistema bancario, mientras el sistema de lsap está pensado expresamente para abatir las tasas de interés de mercado.2

eu: base monetaria y tasa de referencia, 2007-2012

—índice 2005=100 y %—

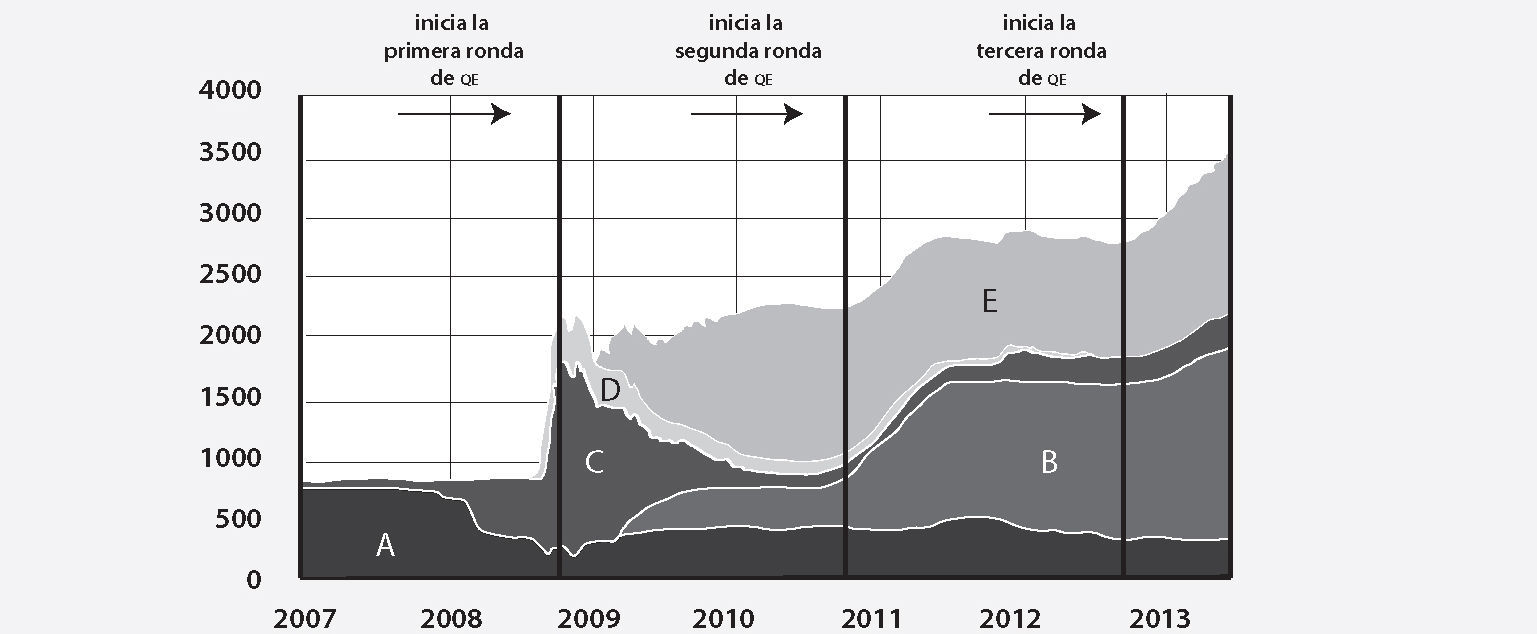

A raíz de estas definiciones de política la hoja de balance del banco central se compone —en diferentes guarismos— de la tenencia neta de valores tradicionales, de bonos del Tesoro de largo plazo, de préstamos a instituciones financieras, de la liquidez suministrada a mercados crediticios clave y de títulos hipotecarios respaldados por agencias federales (véase Gráfica 2). A pesar de que Bernanke ha enfocado el asunto del cambio en la hoja de balance según las circunstancias, es decir, con diferentes fechas como punto de partida, existe un cierto consenso de que el ciclo se abrió en noviembre de 2008 y, con algunos intervalos más bien breves, se extiende hasta este 2014 (véase Cuadro 1).

eu: composición de la hoja de balance de la Fed, 2007.01-2013.07

—miles de millones de dólares—

A/ tenencia neta de valores tradicionales.

B/ compras de bonos del Tesoro de largo plazo.

C/ préstamos a instituciones financieras.

D/ liquidez a mercados crediticios clave.

E/ compra de títulos hipotecarios respaldados por agencias federales.

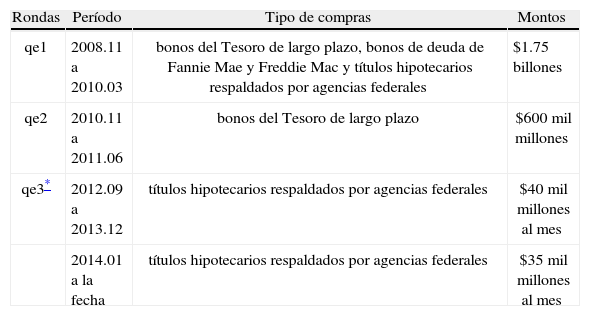

eu: rondas de relajamiento cuantitativo (qe), 2008.2012

| Rondas | Período | Tipo de compras | Montos |

| qe1 | 2008.11 a 2010.03 | bonos del Tesoro de largo plazo, bonos de deuda de Fannie Mae y Freddie Mac y títulos hipotecarios respaldados por agencias federales | $1.75 billones |

| qe2 | 2010.11 a 2011.06 | bonos del Tesoro de largo plazo | $600 mil millones |

| qe3* | 2012.09 a 2013.12 | títulos hipotecarios respaldados por agencias federales | $40 mil millones al mes |

| 2014.01 a la fecha | títulos hipotecarios respaldados por agencias federales | $35 mil millones al mes |

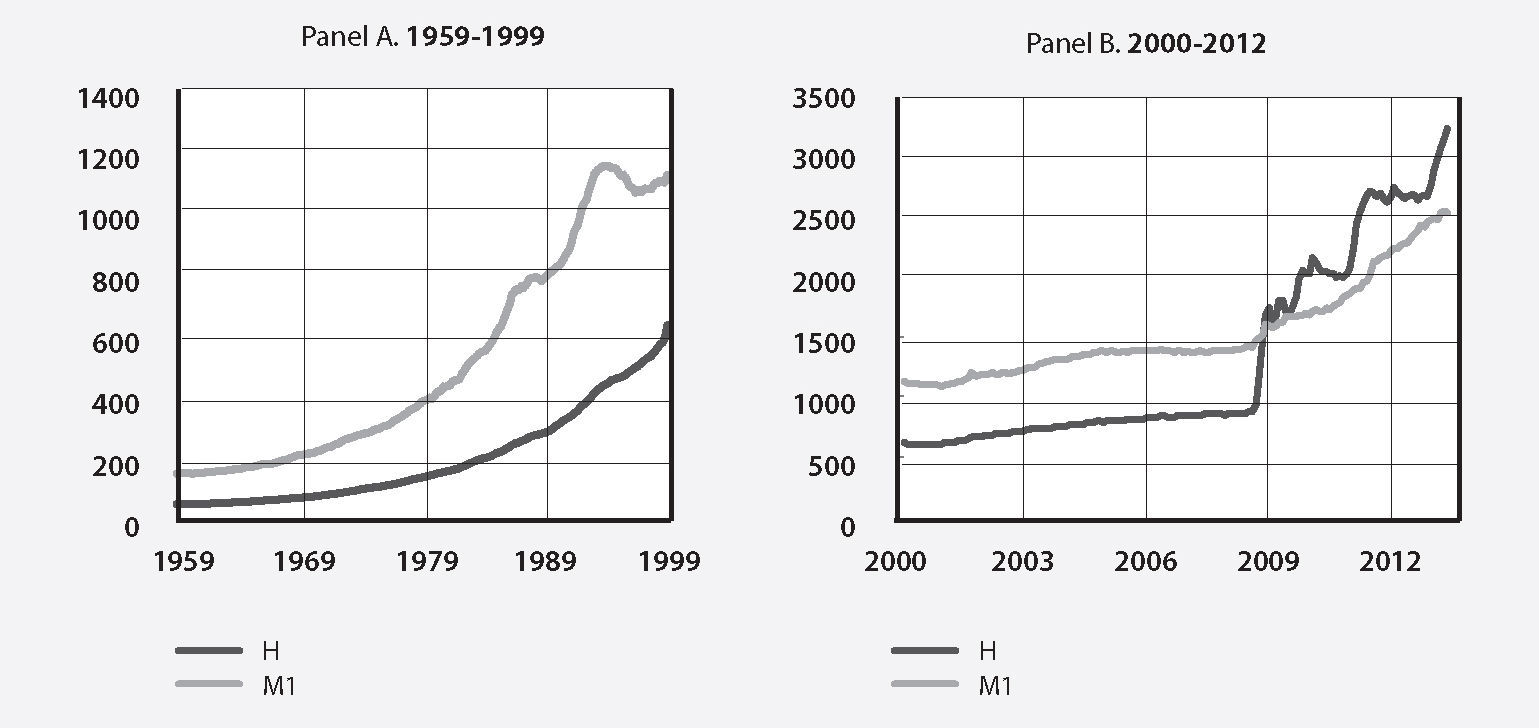

Una mirada hacia la historia monetaria de Estados Unidos permite captar mejor el significado cuantitativo y cualitativo de estos movimientos del instituto emisor. Si se observa la relación entre la base monetaria y el agregado monetario m1 —que incluye dinero en manos del público y depósitos a la vista en la banca comercial— durante las cuatro décadas que van de 1959 a 1999 o el medio siglo que iría hasta 2008 el resultado es claro: existe un multiplicador monetario —obtenible del cociente m1/h— mayor a la unidad, pero de finales de 2008 a la fecha la relación se invierte (véase Gráfica 3), es decir, el multiplicador se convierte en una cifra menor a la unidad. Dado que la definición de m1 ha cambiado sólo muy ligeramente comparada contra la de otros agregados, la inversión a todas luces discrecional del multiplicador no presenta dudas.

11Definida como dinero en circulación y balances de reserva de las instituciones de depósito mantenidas en la Fed. y del agregado monetario m122Se compone de dinero en manos del público, cheques de viajero de emisores no bancarios, depósitos a la vista en la banca comercial y algunos otros ítems., 1959-2013 –billones de dólares– Fuente: elaboración propia con datos del frb of St. Louis, 2013. —billones de dólares—")

eu: evolución de la base monetaria (h)11 Definida como dinero en circulación y balances de reserva de las instituciones de depósito mantenidas en la Fed. Se compone de dinero en manos del público, cheques de viajero de emisores no bancarios, depósitos a la vista en la banca comercial y algunos otros ítems.

Fuente: elaboración propia con datos del frb of St. Louis, 2013.

—billones de dólares—

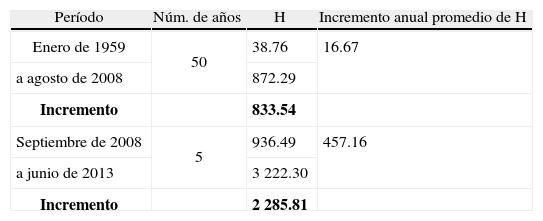

Y mayor contraste puede obtenerse con la revisión de la base monetaria de Estados Unidos en sí misma. Durante el medio siglo aludido, 1959-2008, la base pasó de 38.7 a 872.2 billones de dólares, es decir, tuvo un incremento de 833.5 billones de dólares en ese lapso y durante los últimos cinco años la base pasó de 936.4 a 3 222.3 billones, es decir, aumentó en 2 285.8 billones. La lectura porcentual de esta evolución es también muy nítida hasta para el no especialista: durante medio siglo el incremento anual promedio de este indicador fue de casi 17% y durante la última media década el incremento anual fue de 457% (véase Cuadro 2). El fenómeno puede considerarse propiamente histórico en términos del poder discrecional de la Fed si se observa que el cociente del incremento anual promedio de ambos períodos arroja un múltiplo mayor a 27.

eu: evolución de la base monetaria (h), 1959-2013

–billones de dólares–

| Período | Núm. de años | H | Incremento anual promedio de H |

| Enero de 1959 | 50 | 38.76 | 16.67 |

| a agosto de 2008 | 872.29 | ||

| Incremento | 833.54 | ||

| Septiembre de 2008 | 5 | 936.49 | 457.16 |

| a junio de 2013 | 3 222.30 | ||

| Incremento | 2 285.81 |

Si un patrón monetario es un objeto (digamos oro) que respalda objetos que son dinero (billetes y monedas redimibles, por ejemplo) existen dos patrones dominantes: el de valor intrínseco (basado en el monto fijo de una mercancía de referencia) y el de curso forzoso (basado un valor abstracto como el peso o el dólar, y liberador de deuda en un determinado marco estatal). Sabemos que dentro del patrón monetario de valor intrínseco la economía obedece a reglas más o menos ineluctables y dentro del patrón basado en el dinero de curso forzoso no es así; el banquero central en este patrón puede activar políticas de sintonía fina, discrecionales, o políticas conducidas por reglas. Algo parecido, pero a escala menor, ocurre con un régimen monetario, lo cual no significa que carezca de poder para desestabilizar una economía cualquiera, incluso con resultados que pudieran llegar a ser catastróficos.

Si por régimen monetario entendemos, como se entiende en la literatura estándar, la manera como la autoridad monetaria caracteriza su mecanismo de transmisión a fin de operar sobre las expectativas del sector privado y sobre las variables blanco mediante instrumentos de precios o de cantidades y mediante sus anuncios de política, tal definición queda comprehendida al interior de un patrón de curso forzoso, como el estadounidense, con políticas más ceñidas a reglas o menos, o con esa combinación de ambas cosas que es el enfoque de blancos de inflación (Bernanke y sus coautores piensan que dicho enfoque es ideal, al constituír un marco de “discrecionalidad acotada”).

Así, dentro de un mismo patrón pueden operar distintos regímenes monetarios. Por ejemplo, puede haber un patrón de curso forzoso con un régimen monetario discrecional, ya sea usando agregados o cualquier otro instrumento que pueda cumplir ese rol o, dentro del mismo patrón de curso forzoso, uno regido por reglas tales como un agregado monetario cuya tasa de crecimiento anual o trimestral preanunciada guía a los mercados, o uno regido por los movimientos de la tasa de interés de referencia como herramienta de señalización, como sucedía en casi todo el mundo, Estados Unidos incluído. En ambos casos (en el del agregado o en el de la tasa de interés) la autoridad puede ser discrecional o regirse por reglas de política. Cada autoridad monetaria elige un determinado régimen, y puede modificarlo de acuerdo a las circunstancias.

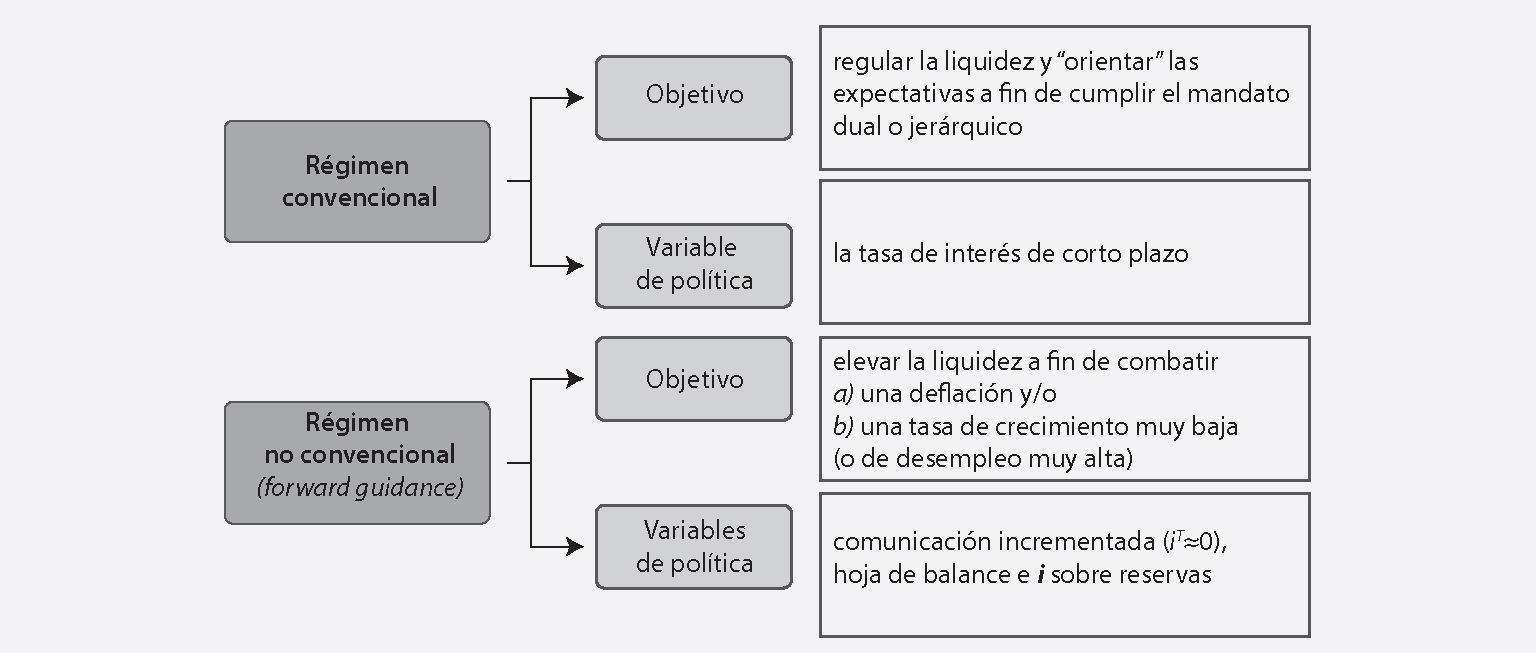

Es justo eso, el cambio desordenado de régimen monetario, lo que terminó de afectar negativamente a la economía estadounidense, porque la transición no fue una común y corriente, de un régimen convencional (rc) a otro, sino de uno convencional a uno no convencional (rnc). ¿Cómo se diferencian? Un régimen convencional ceñido a reglas simples (o a discrecionalidad acotada), en la teoría estándar, es uno que tiene como objetivo regular la liquidez y “orientar” las expectativas a fin de cumplir un mandato dual (inflación y producto importan lo mismo) o jerárquico (primero se va contra la inflación, luego contra las desviaciones del producto).3 Su variable de política suele serlo la tasa de interés interbancaria de corto plazo, como en Estados Unidos y en muchos otros países.

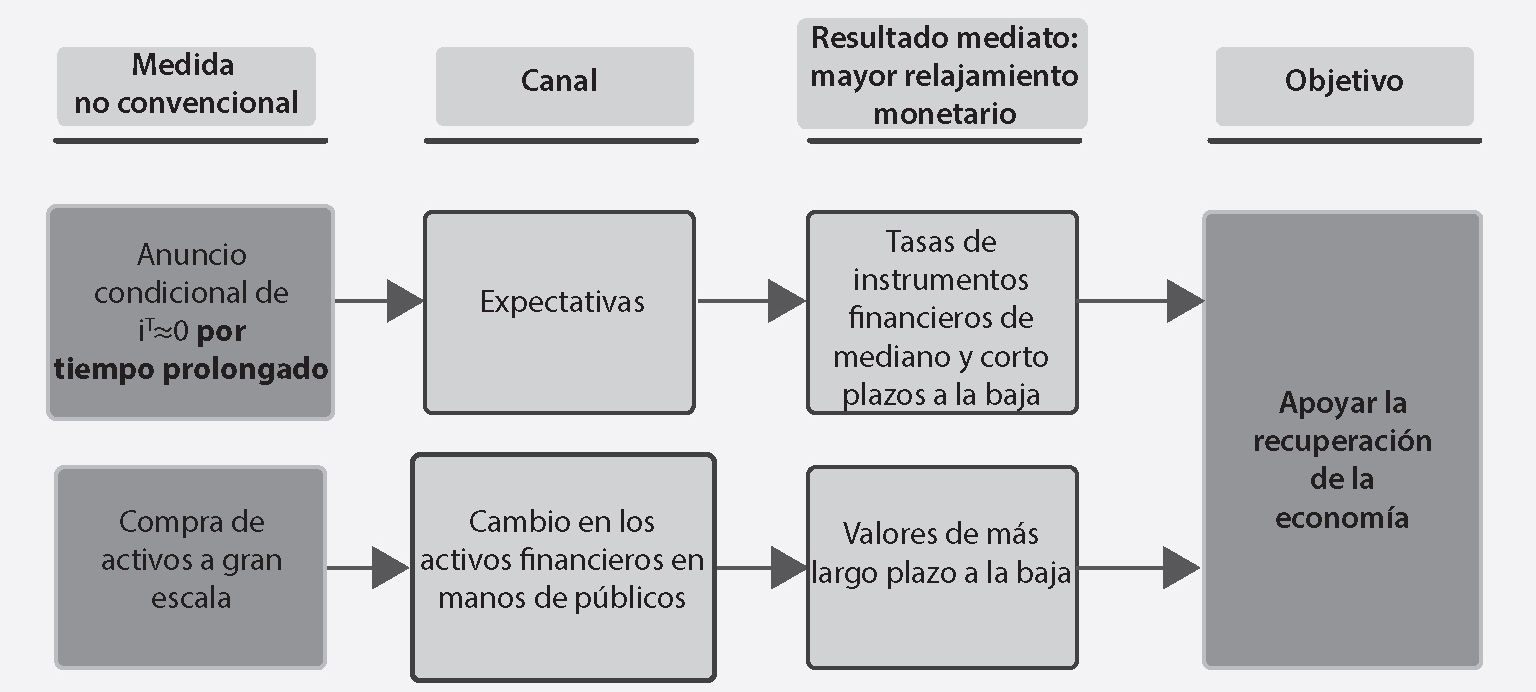

Un régimen no convencional (rnc), por otra parte, tiene como objetivo elevar la liquidez a fin de combatir una deflación o una tasa de crecimiento muy baja (o de desempleo muy alta). Suele ponerse en marcha cuando las herramientas tradicionales de la autoridad han llegado a un punto de agotamiento. Por ejemplo, la tasa de interés interbancaria es cero o casi cero, por lo que no puede bajar más para estimular la economía.4 Sus variables de política lo son el manejo de su hoja de balance y una comunicación incrementada con el público; puede también acompañarse con el pago de intereses de la autoridad a los depósitos que le hace la banca comercial (véase Diagrama 1). Entonces, mientras el rc se aplica a la normalidad monetaria, el rnc se aplica a situaciones excepcionales. Y el lío surge cuando el banquero central emprende la transición casi obligada bajo condiciones de inestabilidad monetaria o financiera.

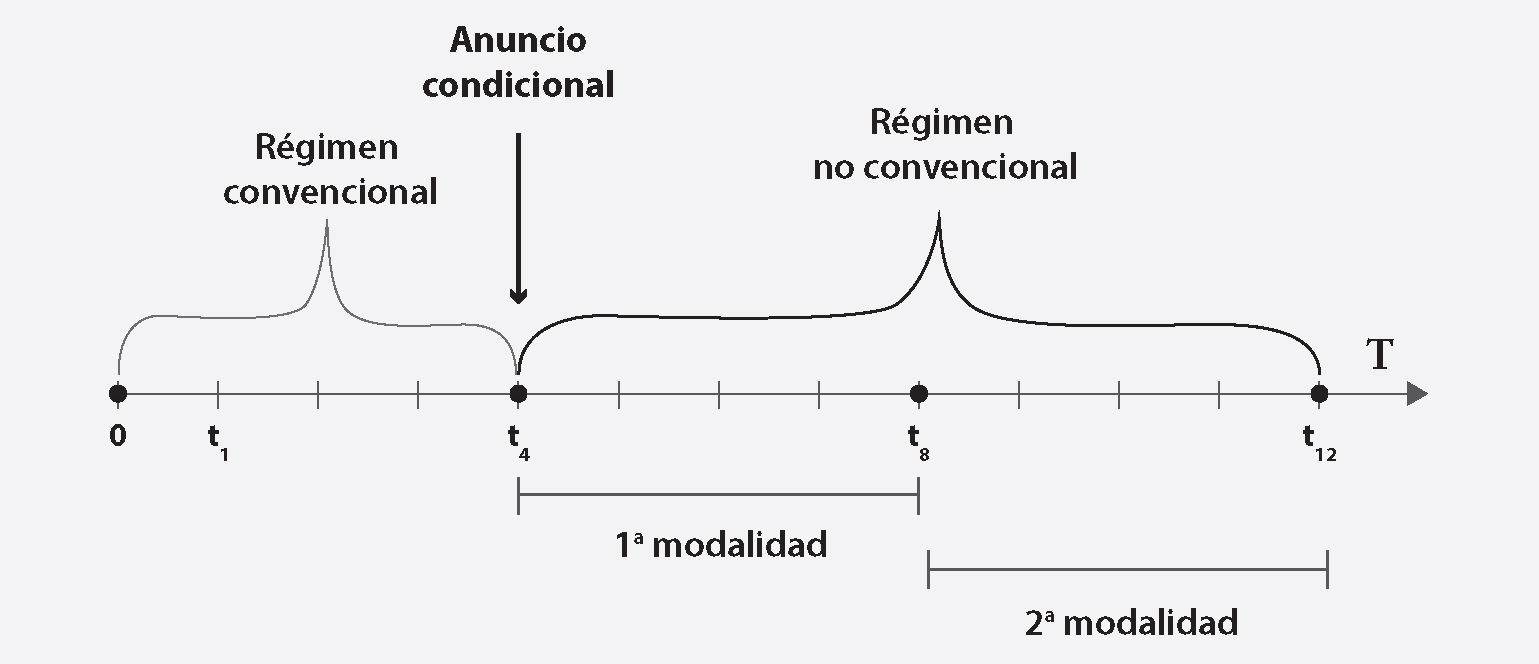

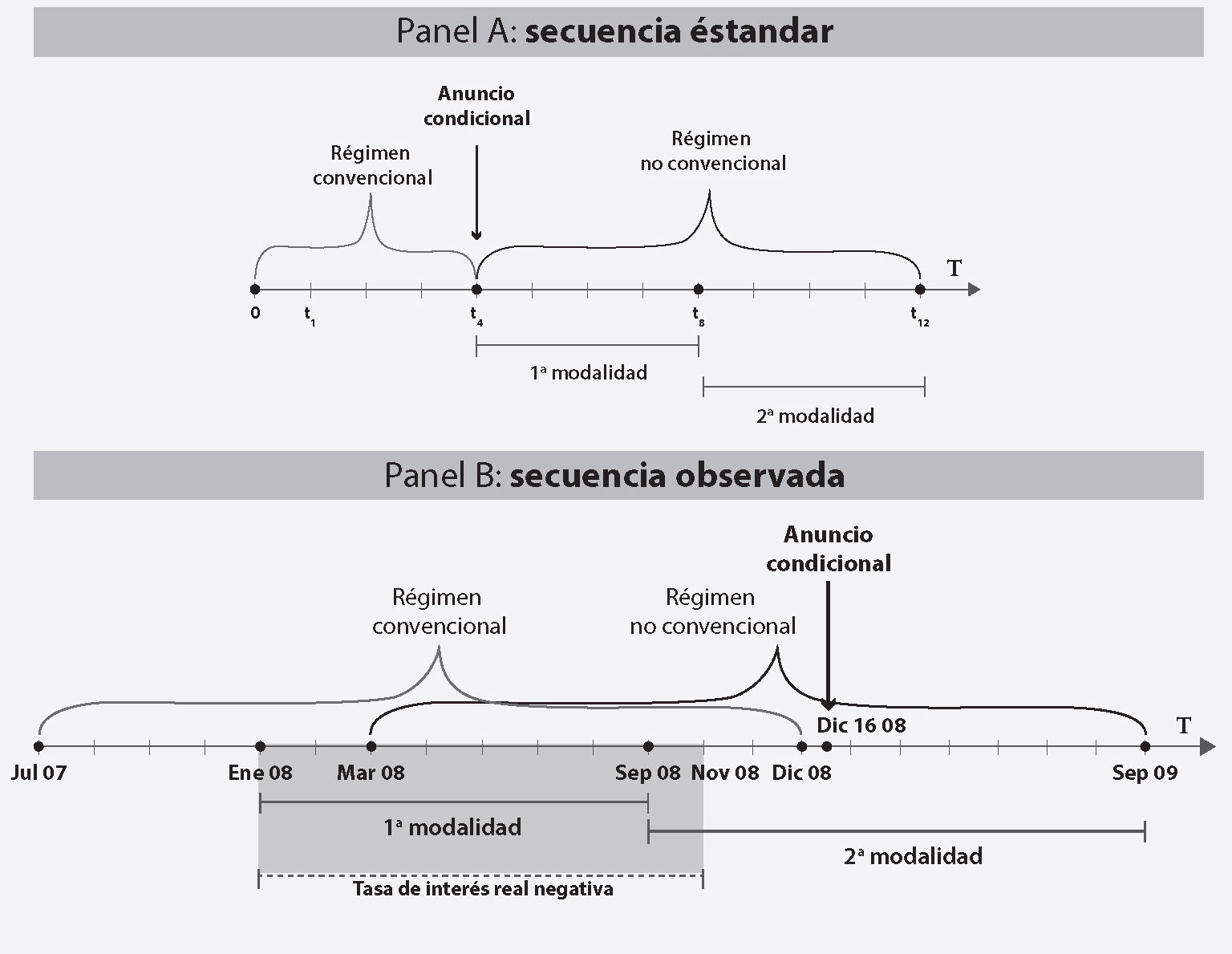

¿Cómo se lleva a cabo un cambio ordenado de régimen monetario? Un ejemplo estándar tiene como punto de partida un anuncio condicional de que su tasa de referencia (o “target”) será muy baja (0 ≤ iT≤ 0.25, digamos) durante un largo período de tiempo. Luego se pone en marcha la primera modalidad del rnc: un cambio en la composición de la hoja de balance, y viene después la segunda modalidad: un cambio en el tamaño de la hoja de balance. El cambio en la composición se refiere al tipo de valores que la autoridad compra y vende en el mercado abierto y el cambio en el tamaño se refiere, simplemente, a la magnitud de las mismas operaciones, las cuales aumentan de manera significativa (como en la Gráfica 2 y en el Diagrama 2). El anuncio condicional deberá reforzarse a lo largo de las dos modalidades del nuevo régimen.

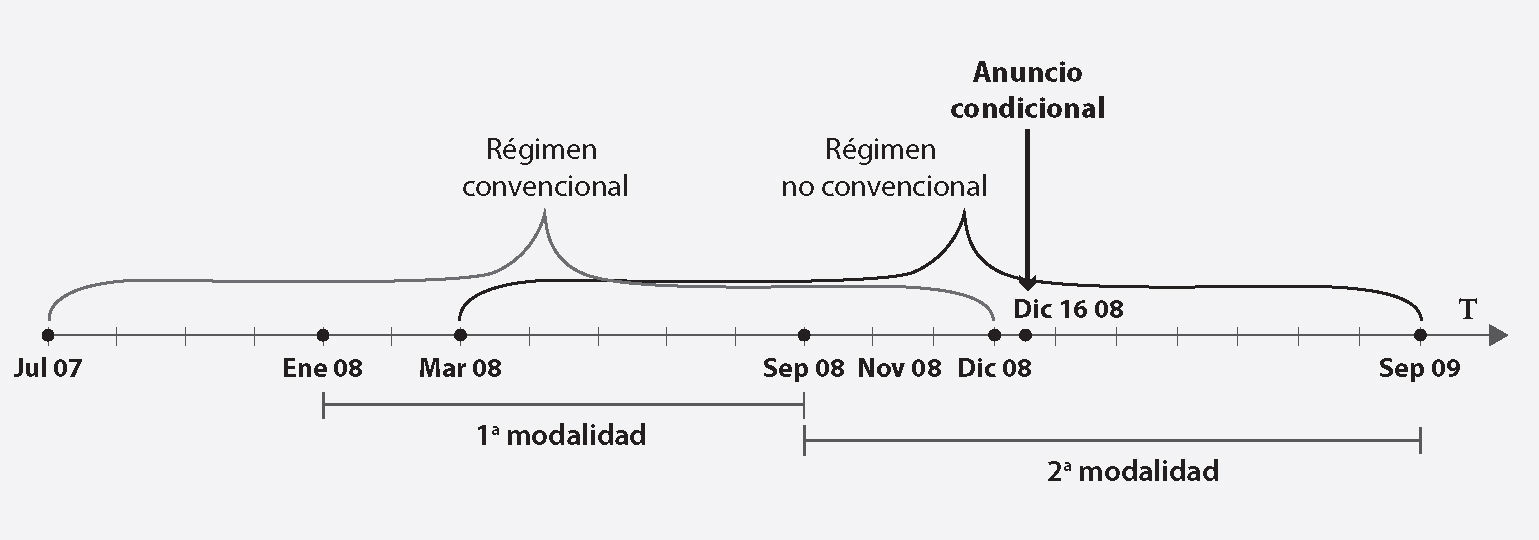

Esa secuencia de eventos se considera canónica. Pero la Fed, quizá bajo enorme presión, tomó dos decisiones que estaban dentro de sus facultades pero fuera de las buenas prácticas monetarias: por un lado, traslapó regímenes y, por otro lado, articuló el régimen no convencional fuera de los pasos esperados. En otras palabras, la Fed inició la primera modalidad del rnc cuando todavía estaba vigente el rc. Luego activó la segunda modalidad del rnc y ya avanzada ésta hizo el anuncio condicional indicando que su tasa de referencia sería muy baja durante un largo período de tiempo (véase Diagrama 3).5 ¿Puede la Fed tomar estas decisiones plenamente discrecionales? Sin duda, pero la inestabilidad que generan en los mercados quedó también de manifiesto.

Más allá del pragmatismo y la discrecionalidad de la Fed, características ambas muy a la vista en el proceso aquí analizado, una explicación parcial a este desorden en la política monetaria podría ser el hecho de que la tasa de interés tuvo un agotamiento “cualitativo” antes del agotamiento “numérico”, entendiendo por el primero el de la tasa de interés real (al tornarse negativa) y por el segundo el arribo del blanco de la tasa nominal a la banda de 0-0.25%. En otras palabras: la tasa de interés nominal carecía ya de significado estricto para los mercados desde inicios de 2008 porque, descontándole la infación, se había tornado negativa. De ese tamaño se presenta el problema: secuencia desordenada en el cambio de régimen monetario en medio de inestabilidad financiera y tasa de interés real negativa. El contraste entre la secuencia estándar y la observada no podía ser más agudo (véase Diagrama 4).

Todo pareciera indicar, pues, que la ruptura de las reglas por circunstancias realmente especiales no es evaluada de la misma manera por los mercados que la ruptura originada en la discrecionalidad o en la impericia de las autoridades. Es verdad que la Fed agrupa al mayor número de expertos monetarios del planeta, pero eso no significa que la élite que la conduce no pueda ser rebasada por circunstancias que ella misma contribuyó a generar. De hecho, sus directrices hacia el exterior, que le conferían el perfil de un actor racional y unificado, están mostrando —en su diseño y construcción— fsuras no desdeñables en las etapas avanzadas de la recuperación económica.

IIIOperatividad y resultados de la política no convencional¿Cómo opera la política no convencional una vez que ha sido invocada por la autoridad monetaria? Amén de lo expuesto en términos doctrinales en el inciso anterior, las posibilidades de operatividad en sentido empírico son muchas, por lo que conviene centrarse en la forma en que ha estado operando en Estados Unidos. En primer término está el anuncio de que la tasa de referencia, que es el blanco de la tasa de préstamos interbancarios, también llamada “tasa de fondos federales”, se mantendrá muy cercana a cero por un período prolongado de tiempo; se dice que este anuncio es “condicional” porque la cercanía a cero queda sujeta a la evolución futura de la economía: con crecimiento del producto y del empleo la tasa de referencia subirá, sin él se mantendrá sin cambios.

Las tres primeras declaraciones de la Fed al respecto se dieron en diciembre de 2008, y en enero y marzo de 2009, con menos de dos meses efectivos de diferencia entre ellas (de diciembre 16 a enero 28 y de ahí a marzo 18). La primera declaración del Comité Federal de Mercado Abierto (fomc) consistió en aseverar que el blanco de la tasa de fondos federales no sería puntual, como desde hacía muchos años lo había sido, sino que se movería en un rango de cero a 0.25 puntos, y que las condiciones económicas esperadas garantizarían niveles excepcionalmente bajos de la tasa de fondos federales “por algún tiempo”. La segunda declaración sólo ratificó la anterior, y la tercera es muy parecida pero cierra con la idea de que la tasa se mantendrá “por un período extendido”.

Si bien sólo la tercera aseveración deja clara la idea de que el nivel excepcionalmente bajo de las tasas se mantendrá por un período prolongado, el fomc trata de influenciar las expectativas de los agentes, entendidas como el canal que conseguirá, como resultado mediato, un mayor relajamiento monetario expresable en tasas de instrumentos financieros de corto y mediano plazos más bajas, a fin de apoyar la recuperación de la economía. La compra de activos a gran escala parte del supuesto de que la composición del portafolios de los agentes privados no posee sustitutos perfectos, por lo que habría un cambio en sus activos y las tasas de interés de largo plazo descenderían apoyando también la recuperación (véase Diagrama 5).

Una vez puesto en marcha este mecanismo, y debido en parte a interpretaciones erróneas sobre la potencia futura de la política monetaria que podrían sesgar las expectativas del sector privado,6 la Fed expresó que ahí no se agotaba su caja de herramientas, y que disponía de diversas opciones de política adicionales para fortalecer el crecimiento económico. Entre las opciones se cuentan, en primer término, compras adicionales de valores de largo plazo, que no constituirían la opción preferida debido al riesgo de que se debilite la confianza de los agentes en una salida ordenada de estas políticas, es decir, de la estrategia ulterior para recoger las enormes cantidades de dinero que quedaron en poder de los bancos comerciales, dada la transformación antes vista del multiplicador monetario en un valor menor a la unidad.

Una segunda opción de política consistiría en hacer ajustes a la comunicación que el fomc trata de establecer con los mercados, a fin de orientar sus decisiones presentes con información sobre las proyecciones de la autoridad acerca de ciertos indicadores críticos y las decisiones concomitantes esperadas. Esto es lo que se conoce como una política de forward guidance, que ya se ha experimentado en países como Canadá o Japón. Una tercera sería reducir los intereses pagados a la banca comercial sobre sus reservas excesivas, lo que incentivaría los préstamos de estas instituciones. Una cuarta opción que se le ha sugerido, sin éxito, a la Fed es la de elevar su blanco explícito de infación de 2%, adoptado apenas en enero de 2012; el rechazo se debe a que esta variación sólo se recomienda en escenarios claramente defacionarios.

Los resultados de esta política no convencional y de sus opciones complementarias admiten, al menos, dos lecturas. Puesto que el objetivo expreso de las lsap era bajar las tasas de interés de largo plazo, la evaluación de su impacto debiera comenzar por ahí. Basada en diversos estudios independientes, la “lectura” de la Fed considera que la primera ronda de lsap redujo entre 40 y 110 puntos base en los rendimientos de los valores del Tesoro a 10 años, la segunda redujo entre 15 y 45 puntos base en los mismos valores y el efecto adicional combinado estaría entre 80 y 120 puntos base. En lo concerniente a los rendimientos de los bonos corporativos y de los valores respaldados por hipotecas hubo también bajas observables en la primera ronda y, más en general, el conjunto de lsap habría favorecido el consumo y la inversión vía una recuperación sostenida de los precios accionarios.

La mejora de las condiciones financieras no sería el único resultado positivo de las compras a gran escala. Admitiendo cierto margen inherente de error en cuanto a evaluar medidas de una política monetaria infrecuente, a nivel de toda la economía la Fed calcula —mediante simulaciones de su modelo frb/us— que, al menos a partir de 2012, el impacto de las dos primeras rondas habría significado casi 3 puntos adicionales de producto y más de 2 millones de empleos; igualmente, dado el impulso económico las compras de la Fed quizá habrían ayudado también a alejar riesgos deflacionarios.

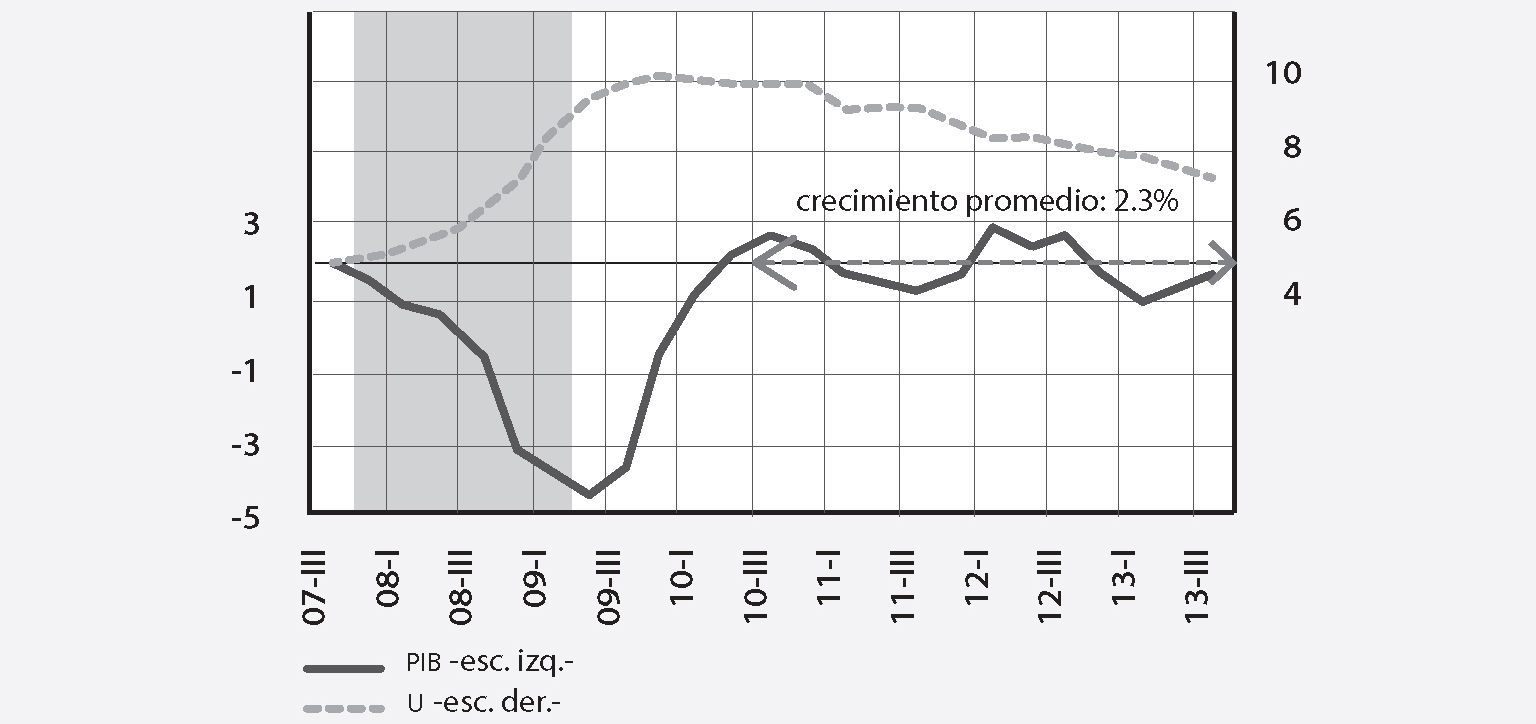

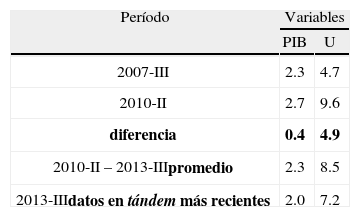

Una segunda lectura de lo que se ha obtenido en la economía estadounidense enfatiza dos deficiencias en la evolución macro de los acontecimientos. La primera deficiencia se da en el mercado laboral y se sintetiza con una expresión muy propia de la literatura de aquel país: se está ante una recuperación económica que no genera empleos (jobless recovery, en inglés). Si se igualan los niveles a los que se encontraban el producto y el desempleo antes de la turbulencia financiera (2.3 y 4.7%, respectivamente) a fin de facilitar la comparación, es fácil darse cuenta de que cuando la producción regresa a su nivel, durante el segundo trimestre de 2010, la tasa de desempleo se mantiene muy alta (9.6%) (véase Gráfica 47).

*). y tasa de desempleo (u)**Porcentaje trimestral ajustado estacionalmente (a tasa anual en el caso del pib Nota: el área sombreada representa la recesión de diciembre de 2007 a junio de 2009. Fuente: elaboración propia con datos del frb of St. Louis, 2013.")

EU: producción (pib real)*). y tasa de desempleo (u)** Porcentaje trimestral ajustado estacionalmente (a tasa anual en el caso del pib

Nota: el área sombreada representa la recesión de diciembre de 2007 a junio de 2009.

Fuente: elaboración propia con datos del frb of St. Louis, 2013.

Esa primera deficiencia (la del mercado laboral) puede también sopesarse si se confrontan la tasa de desempleo promedio de la recuperación, 8.5%, y la media del producto real, 2.3%, contra sus niveles de partida en el tercer trimestre de 2007: las dos tasas del producto son idénticas y la tasa de desempleo en la “recuperación” es, ciertamente, menor a la del segundo trimestre de 2010 pero sigue siendo mucho mayor que la del tercer trimestre de 2007. El descenso en cámara lenta de la tasa de desempleo llega a 7.2% en la fecha más reciente para la cual existen los dos datos en tándem, que es el tercer trimestre de 2013, y debido a anuncios posteriores de mejora existen visos de que la Fed podría acelerar el retiro de los estímulos monetarios (ya que extrañamente estipuló un blanco de tasa de desempleo para tal fin) (véase Cuadro 3).

| Período | Variables | |

| PIB | U | |

| 2007-III | 2.3 | 4.7 |

| 2010-II | 2.7 | 9.6 |

| diferencia | 0.4 | 4.9 |

| 2010-II – 2013-IIIpromedio | 2.3 | 8.5 |

| 2013-IIIdatos en tándem más recientes | 2.0 | 7.2 |

Esa mejora ulterior de la tasa de desempleo, que se apuntala bajo el supuesto de que quizá exista una “nueva normalidad” en el mercado laboral –en el sentido de que su nivel de equilibrio o “tasa natural” se ha elevado debido a la destrucción de capital asociada a la recesión–, tampoco está exenta de críticas. La principal: esa mejora es ficticia, porque lo que en realidad ha sucedido es que muchas personas dejaron de buscar empleo (cayó la “tasa de participación”); o más simple: miles de personas ya desalentadas dejaron de entrar en la estadística de personas buscando empleo, por lo cual, en efecto, cayó la tasa de desempleo. Y cabría cerrar este punto tan sólo mencionando que sobre la idea de que la recesión originó una destrucción masiva de capital real que, en términos relativos, hace excedentaria a una gran masa de trabajadores, hay también controversia.

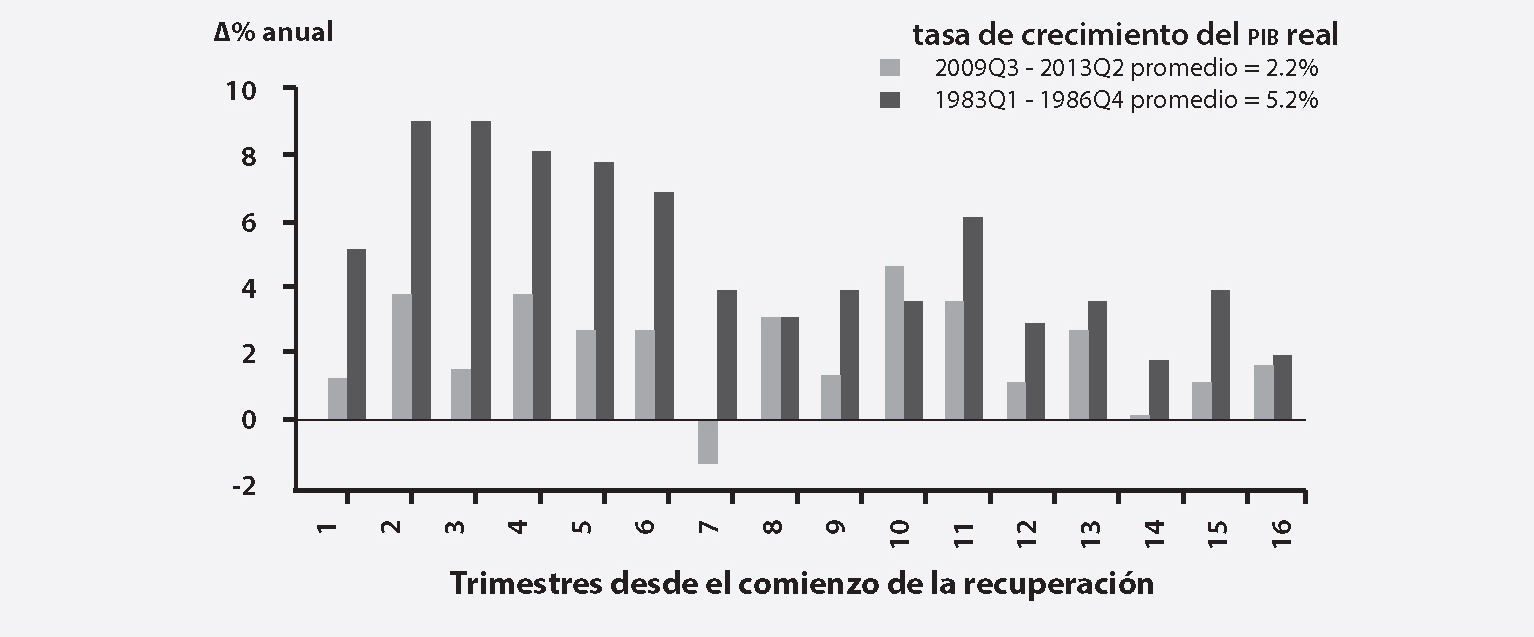

La deficiencia número dos de la evolución macro se ubica en la producción agregada. Es verdad que la tasa media de crecimiento del producto se encuentra casi a su nivel potencial (de alrededor de 2.5%), como antes se comentó, pero el problema consiste en que durante las recuperaciones dicha tasa se ve regularmente rebasada durante varios trimestres, más allá del “rebote” estadístico. A la recesión de 1981-1982, por ejemplo, le siguió una tasa de crecimiento promedio del producto real de 5.2. Algunos autores (como John Taylor), en tanto, han mostrado que el promedio de la recuperación actual es de 2.2% (véase Gráfica 5),8 lo que deja dos opciones: o se debilita la interpretación de que las medidas de política monetaria no convencional ayudaron al crecimiento en varios puntos porcentuales o, como algunos banqueros centrales lo han argumentado, esos puntos de alza debidos al relajamiento monetario extremo evitaron una nueva Gran Contracción.

eu: recuperaciones económicas posteriores a 1982 y a 2008

El episodio más reciente de defensa de este enfoque lo protagonizó en enero 14 de 2014 Jean-Claude Trichet, ex presidente del Banco Central Europeo (bce),9 en comparecencia ante la Eurocámara, excluyendo dos problemas correlacionados: a) el punto hasta el cual las decisiones tomadas por los institutos emisores regresaron la política monetaria a la discrecionalidad simple y llana, luego de haberse instalado dificultosamente en la discrecionalidad acotada explícita (en el enfoque de blancos de inflación, en muchos países) o implícita (el caso estadounidense) y b) ¿no son en realidad los banqueros centrales los personajes que quizá salvaron a Estados Unidos, a la Eurozona y al mundo de una nueva Gran Contracción luego de provocarla con políticas discrecionales erróneas?

Reflexiones finalesComandada por Ben Bernanke la Reserva Federal llevó a cabo durante 2008 una política monetaria ultra laxa que luego se extendería hasta 2013, consistente en bajar su blanco de tasa de fondos federales a un rango que va de 0.25% a cero y, al quedar esta herramienta inservible en el corto plazo, iniciar una gestión orientada por su hoja de balance, es decir, dando inicio a una política denominada “no convencional”. Los dos cambios más notorios en su hoja de balance fueron alterar su composición –para dar lugar a valores que no formaban parte de su portafolios típico– y aumentar su tamaño. Este aumento se expresó como un programa de compra de activos a gran escala (lsap) que la prensa popular rebautizó como “relajamiento cuantitativo” o qe.

Como parte central de esta política se iniciaron anuncios sobre la orientación futura de la Fed, el aspecto más notorio de los cuales fue que la tasa de interés interbancaria se mantendría sin cambio hasta que la economía repuntase, es decir, se enfatizó que las lsap eran o debían ser el nuevo punto focal para evaluar la postura de la autoridad. La transición de la política convencional (con la tasa de interés como herramienta de política) a la no convencional (anuncios más hoja de balance) se llevó a cabo en desorden y con decisiones cuestionables en sentidos y grados varios, pero dejó en claro que la Reserva Federal había aprendido la lección que Milton Friedman —seguido por James Tobin— dejó escrita para la economía monetaria: so pena de incurrir en una gran contracción, no se combate el debilitamiento de la producción y el aumento del desempleo retirando un tercio de la liquidez disponible.

La manera como la Fed elevó la liquidez no sólo estuvo marcada por la discrecionalidad. Existen otras dimensiones que requieren atención por sí mismas, como su intervención masiva en la estabilización financiera mediante el expediente crediticio o su transgresión de preceptos clave de la doctrina del prestamista de última instancia, entre otros. Los resultados en cuanto a producción y empleo están todavía bajo el escrutinio de los profesionales de la economía pero existen deficiencias más o menos nítidas como la debilidad del mercado laboral o la insuficiencia comparativa de la recuperación del producto, sin las cuales todo esfuerzo o estímulo, por bienintencionado que sea, parecerá vano.

Luego de media década de política monetaria no convencional explícita —contabilizada, digamos, a partir del momento en que el blanco de la tasa de interés interbancaria fue colocado en cero (diciembre de 2008) al día de hoy (enero de 2014)— se va haciendo necesario un recuento abarcante o varios análisis complementarios de segmentos clave de dicha política. No se trata de que toda política no convencional, por el mero hecho de serlo, deba evaluarse negativamente. Se trató aquí de destacar que es el manejo discrecional de la misma lo que vulnera la credibilidad de las autoridades monetarias y, con ello, inyecta incertidumbre en las decisiones de consumo o inversión de los agentes privados. Janet Yellen, que estará al frente de la Fed a partir del primero de febrero de este 2014, ha hecho pública su decisión de regresar a un marco de políticas basado en reglas “cuando las condiciones económicas se normalicen”: ya se verá.

Definida como dinero en circulación y balances de reserva de las instituciones de depósito mantenidas en la Fed.

Se compone de dinero en manos del público, cheques de viajero de emisores no bancarios, depósitos a la vista en la banca comercial y algunos otros ítems.

Porcentaje trimestral ajustado estacionalmente (a tasa anual en el caso del pib

El autor es profesor de la Especialización en Economía Monetaria y Financiera, Posgrado de Economía, fe-unam, y agradece a Gabriel Delgado Toral su valiosa colaboración en este trabajo.

Aunque podría mantenerse como miembro de la Junta de Gobernadores de la Fed hasta enero de 2020.

Esta cuestión, en la que Bernanke ha ido virando de manera casi imperceptible —al pasar de “relajamiento crediticio” a “relajamiento cuantitativo”—, posee una dimensión contextual con fuertes implicaciones para el régimen monetario, y merece discutirse por sí misma.

De jure el banco central de Estados Unidos posee un mandato dual, es decir, la importancia de estabilizar la inflación y de estabilizar el producto es la misma; de facto la inflación ha pesado más que el producto en las decisiones de la Fed, es decir, el mandato es jerárquico

Una versión simple de trampa keynesiana de la liquidez consistía en la antigua creencia de que el banco central, en estas condiciones, quedaba imposibilitado para elevar el producto. Esta creencia se había reforzado entre algunos nuevokeynesianos por la experiencia monetaria japonesa de los años noventa y después, y quedó profundamente debilitada en casi toda la profesión económica con la experiencia de Estados Unidos y otros países la última media década.

Cabe aclarar que si bien la primera ronda de lsap (el llamado “qe1”) puede considerarse iniciada en noviembre de 2008, la segunda modalidad de gestión de la hoja de balance —correspondiente a su expansión— arranca antes, en septiembre del mismo año. Esto implicaría una falta de señalización pertinente de la relación que guardan la primera ronda y el inicio de la segunda modalidad de la política no estándar, es decir, un guiño quizá involuntario a la discrecionalidad.

Interpretaciones (de trampa keynesiana de la liquidez) que insistían en que ahora sí, finalmente, se había agotado la pólvora de la Reserva Federal para hacer política monetaria.

Guillermo Calvo y coautores usaron hace año y medio gráficas parecidas a ésta, y luego extendieron la metodología en publicaciones subsecuentes (Calvo et al., 2012).

Una diferencia con el promedio de 2.3 del Cuadro 3 radica en que ahora se parte del trimestre oficial de “no recesión” y en el Cuadro la recuperación se contabiliza a partir del trimestre en que la producción retoma su nivel pre-recesión, es decir, 16 trimestres en el cálculo ahora considerado y 13 trimestres en el anterior. Otra diferencia estriba en la metodología usada para el cálculo de la tasa de crecimiento del pib: la gráfica 4 y el cuadro 3 utilizan la fórmula [(xt/xt-1)-1]×100, mientras que la gráfica 5 utiliza la fórmula [(ln(xt)-ln(xt-1))×100]× núm. de observaciones al año.

El propio Trichet ya había sostenido en septiembre de 2012, en el Alumni Forum 2012 de ie Business School, que “esta crisis es peor que la de 1929” y “si el bce no hubiera tomado medidas tan rápidas desde el inicio (de la crisis) la situación sería peor”. Lo dicho: el enfoque de los bancos centrales como rescatistas.