La relación entre la tasa de interés y el crecimiento económico está rodeada de grandes disensos con profundas connotaciones en la política monetaria. En esta discusión sigue siendo relevante la determinación de la tasa de interés y la función de reacción que se sigue para su determinación, resaltándose que una de las máximas de la corriente monetarista es rechazada por la visión teórica dominante, específicamente, por la teoría del nuevo consenso clásico, que rechaza la exogeneidad del dinero y, por consiguiente que el banco central pueda controlar su volumen. Desde esta perspectiva, el dinero es una deuda, que el banco central acomoda como respuesta de la demanda de los bancos comerciales y la banca central tiene como función principal la determinación de la tasa de interés.

La gran discordia entre el nuevo consenso clásico y la heterodoxia gira en torno a la determinación de la tasa de interés. Los primeros reviven el planteamiento de la corriente monetaria austro-alemana (Wicksel, 1907 y Hayek, 1933) y señalan que la tasa de interés monetaria gira alrededor de una tasa de interés natural, guiada por la inflación acumulativa y la variación de las reservas de la banca central; lo cual, posteriormente, fue reemplazado por la Regla de Taylor, véase Taylor, 1993. Por su parte, el planteamiento heterodoxo postula que la tasa de interés es una variable monetaria, administrada por el banco central, eminentemente distributiva (Lavoie, 2014, Smithin, 2007, Rochon y Setterfiled, 2008) postulando varias reglas para su determinación, donde destaca la Regla de Smithin, (Smithin, 2007) y la Regla de Kansas (Wray, 2007).

La tasa de interés y la política monetariaLas autoridades monetarias siguen el planteamiento del nuevo consenso clásico, donde la tasa de interés es un elemento central para lograr un volumen de empleo no generador de inflación: los cambios de las tasas de interés afectan el nivel de la demanda agregada; los cambios de la demanda agregada afectan el nivel de precios y en consecuencia a la tasa de inflación; y los bancos centrales controlan la tasa de interés de acuerdo con un objetivo de inflación específico (usando la regla de Taylor).

Desde esta perspectiva, un nivel de producción por debajo de un volumen de empleo no acelerador de inflación, se puede resolver con una política que reduzca la tasas de interés, aunque sólo incide directamente sobre la tasa de interés de muy corto plazo (tasa de referencia u objetivo del banco central), que se supone afectará al conjunto de la estructura de las tasas de interés. Una tasa de interés menor, amplía el gasto privado, porque abarata los créditos, aunque a la larga terminará afectando a los precios, porque el dinero es neutral. En este contexto, la preocupación central de este planteamiento es la estabilidad de los precios, porque cualquier intento de ampliar la demanda por encima de un nivel de producción natural (que se desconoce) generará inflación; y, por lo anterior, en un muy alejado segundo lugar se ocupan del crecimiento económico.

De hecho, en la mayoría de los países, el crecimiento económico dejó de ser un objetivo de operación de la banca central (en México se impuso la autonomía del banco central en 1994) y se rechaza la política fiscal, que pudiera acelerar el gasto para reactivar la economía en caso de las desaceleraciones económicas o incluso de las recesiones. Se resalta que en este planteamiento no se concibe que la inflación pudiera generarse vía costos, señalando que es resultado de las presiones generadas por la demanda.

Sin embargo, la política monetaria no es muy efectiva. La Gran Crisis Financiera (gcf) del 2007/8 que tuvo lugar en Estados Unidos, fue enfrentada, fundamentalmente, a través de políticas monetarias laxas. Una de las primeras medidas de la Reserva Federal (fed), incluso antes de que estallara la burbuja financiera, en octubre del 2008, fue reducir la tasa de interés de referencia, (11 de diciembre 2007), acercándola a cero el 16 de diciembre del 2008 (se impuso un margen de variación para la tasa de referencia entre cero 0 y 0.25 puntos) que se mantuvo por siete años, hasta diciembre 2015. Esta política fue acompañada por incrementos de liquidez vía operaciones de mercado abierto, donde la fed compraba títulos de gobiernos y depositaba la liquidez en la banca comercial, o bien adquiría de la banca comercial títulos “malos” (cuyo valor no era recuperable). Esta política fue conocida bajo el nombre de relajación monetaria (qequantitative easing, por sus siglas en inglés) y tuvo tres etapas, la primera entre 2008-2010, la segunda fue entre 2010-2012, y la última entre 2012 a 2014; involucrando diversos tipos de rescates financieros, (véase Forbes).1

A la luz de la política de qe, la hoja de balance de la fed se expandió drásticamente, cuadriplicándose el total de activos en menos seis años, pasando de una cifra inferior a 1 000 billones de dólares en 2008 a un monto debajo de 5 000 billones de dólares, en 2014.2 La composición de la tenencia de valores fue bastante sugerente. Entre 2008-2009 la mayor parte de los activos adoptó la forma de préstamos a instituciones financieras que, a partir de 2010 se redujo drásticamente, cediendo su lugar a los bonos del tesoro de largo plazo y a deudas por hipotecas, respaldadas por títulos financieros.3

Los objetivos de la reducción de la tasa de referencia de la fed y el qe fueron, primero, rescatar y sanear las instituciones financieras, y segundo, incrementar la liquidez de los bancos para incentivar la creación de créditos (operaría vía el multiplicador monetario), lo cual debería reanimar la producción, la inversión y el empleo. Empero, dos elementos claves fueron olvidados en el despliegue de esta política: primero, la inflación tiene un componente importante en los costos (Kalecki, 1954), especialmente bajo condiciones de globalización; por consiguiente, el qe fue acompañado por contenciones salariales, y el traslado de porciones de la cadena productiva más simples hacia zonas geográficas con menores costos salariales (México); y segundo, las expectativas tienen un papel clave en la recuperación del gasto privado dado que debe estar avaladas por el aumento de las ganancias que, generalmente, se logran de manera rápida y eficiente por un creciente gasto público, particularmente a través de incrementos de inversión pública, lo cual, en Estados Unidos se hizo por un periodo corto (2009) y en niveles muy reducidos bajos.

Impacto de la política monetariaEntonces, ¿qué sucedió en Estados Unidos y cuál fue su efecto en México? Primero, en Estados Unidos, efectivamente, se abarató el costo de las deudas, y ello evitó mayores bancarrotas, estabilizándose el sistema financiero; sin embargo, no aumentó el crédito para el gasto e inversión privado; por tanto, tardó mucho tiempo en crecer el empleo. Después de la caída de casi 6% del producto interno bruto estadounidense, su tasa anual de crecimiento no creció de manera acelerada ni de manera constante,4 y de manera más relevante, en 2014, cuando se deciden desactivar el qe, aún no cedía desempleo a sus niveles pre-crisis.5

Los créditos baratos sirvieron para comprar títulos financieros a gobiernos, corporaciones financieras y no financieras de países emergentes y reactivar la actividad bursátil de Wall Street, lo cual ocurrió a partir de 2013,6 que coincidió con la terminación del incremento de liquidez desplegada por el qe. De hecho, analistas financieros estadounidenses fueron bastante críticos con respecto a estas políticas señalando que “el qe puede haber disminuido el precio al mayoreo de los bancos con base en los cuales realizan los préstamos; sin embargo, Wall Street se embolsó la mayor parte del dinero extra”, Andrew Huszar, de la Rutgers Business School y ex gerente de la fed del programa de compra de bonos hipotecarios, (véase Wall Street Journal, Noviembre 2014).

El impacto de la política monetaria laxa de Estados Unidos generó un gran influjo de liquidez hacia los países emergentes, particularmente en México, vía inversión extranjera de portafolio, que fue acompañada de un creciente endeudamiento externo, por no crear condiciones de pago de la deuda. Ello fue acompañado de crecientes volúmenes de inversión extranjera directa que mantuvo e incrementó la instalación de grandes corporaciones no financieras ligadas a la industria automotriz y, en general, a la actividad exportadora, debido a que los costos de producción en México son significativamente menores que en Estados Unidos. A ello se debe añadir un creciente flujo financiero vía el incremento de las exportaciones de bienes primarios, cuyos precios incrementaron significativamente,7 mejorando los términos de intercambio.

En su conjunto, estos factores, crearon en los países emergentes y en particular en México, una burbuja financiera que redujo las tasas de interés, abarató y sobrevaluó el tipo de cambio, y estabilizó la inflación. Estas condiciones permitieron una recuperación relativamente rápida del crecimiento económico, después de la gran recesión económica que tuvo lugar en la región en 2009.

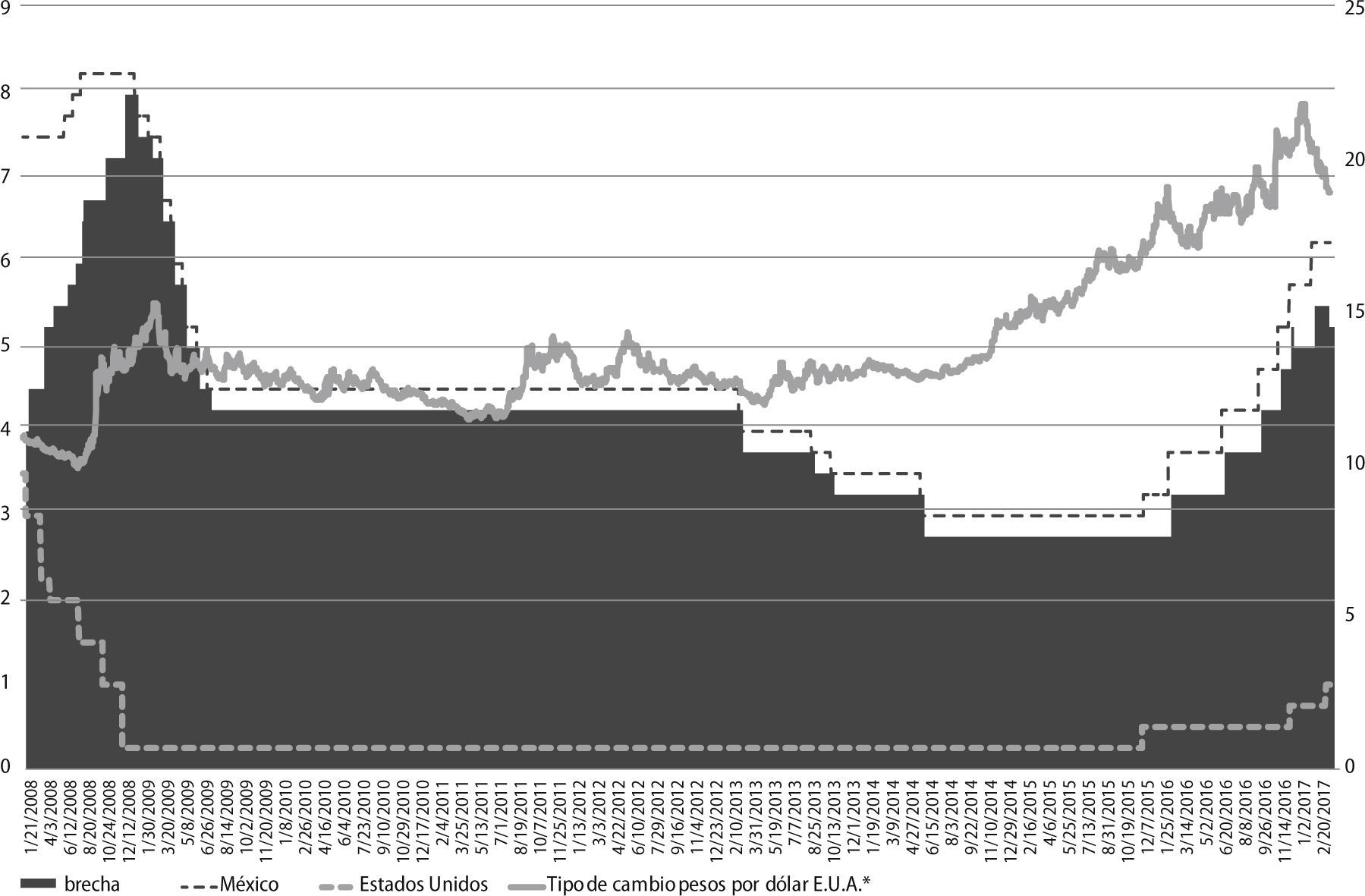

Los impactos de la reversión de la política monetaria laxa en Estados Unidos y en MéxicoLa política monetaria laxa estadounidense inició un proceso de reversión que se dividió en dos fases. Primero, en 2014 se detuvo la creación de liquidez vía la ampliación de activos de la fed, y segundo, a partir de la última reunión de 2013 del Comité Federal de Mercado Abierto (fomc, Federal Open Market Committee) se planteó la posibilidad de incrementar la tasa de referencia de dicho instituto. Es así que entre diciembre de 2013 a septiembre 2015, la presidenta de la fed, Janet Yellen, cada tres meses, al término de dichas reuniones, anunciaba que “no” se subiría la tasa de interés de referencia. Estos anuncios llevaban el mensaje que una vez revisados los datos de la producción, el empleo y la inflación, la fed no modifica la tasa de interés, pero hay expectativas que podrían incrementarse. Un efecto inmediato de estos anuncios fue la reducción de los precios de las materias (petróleo, oro, cobre, granos etcétera) que exportaban los países emergentes, particularmente América Latina. Adicionalmente, esos anuncios mandaban señales a los inversionistas institucionales de que las condiciones de rentabilidad del capital financiero en los países emergentes podía reducirse y los alentaban a mover sus flujos a los centros financieros de los países desarrollados, dando lugar a un retiro de capitales de esas economías, lo cual se evidenció con una caída de las reservas y los activos extranjeros netos, (ibíd.). Y, recién en diciembre del 2015 y 2016, y nuevamente en marzo de 2017 hubo incrementos de la tasa de referencia de la fed que paso de 0.25-0.50, a 0.50-0.75 y 0.75-1 punto base, respectivamente, véase Grafica 1.

Evolucion de la tasa objetivo de Estados Unidos y Mexico, tipo de cambio nominal peso a dólar y margen de tasas

Fuente: elaboración propia con base en Banco de México y Federal Reserves Bank of New York, https://banxico.org.mx, https://apps.newyorkfed.org/markets/autorates/fed%20funds

Se resalta que los “anuncios” de que no se incrementarían la tasa de interés de la fed fueron acompañados de un deslizamiento del peso mexicano que se tradujo en crecientes depreciaciones a partir de 2014 y especialmente entre 2015, descontando el mercado cambiario el incremento de la tasa de interés de Estados Unidos, que finalmente tuvo lugar en diciembre 2015, véase Grafica 1. Los aumentos de la tasa de referencia de la fed que tuvieron lugar en diciembre 2015, 2016 y marzo del 2017, fueron acompañados de incrementos casi inmediatos de la tasa interés objetivo del Banco de México, sin detenerse la depreciación del peso. Curiosamente, el anuncio del aumento de las tasas de referencia de la fed, ocurrido recientemente en Marzo del 2017 en vez de depreciar el tipo de cambio lo apreció, y la tasa de interés no incrementó de inmediato como en ocasiones anteriores, (véase Grafica 1).

Se resalta que el Banco de México responde rápidamente a los movimientos de las tasas estadounidenses y es más lento en manifestarse cuando estas se reducen. Específicamente, en 2008, la reducción de la tasa de referencia estadounidense fue rápida y considerable, siguiendo esa tendencia la tasa objetivo del Banco de México un año después. A su vez, en 2014, llama la atención que la tasa de interés objetivo del Banco de México siguió reduciéndose, pese a la acelerada depreciación del tipo de cambio del peso con respecto al dólar. Sin embargo, desde fines de 2015, cuando la fed aumentó su tasa de referencia en 25 puntos básicos, quedando en una brecha entre 0.25-0.50 puntos, el Banco de México sobre-reaccionó subiendo su tasa objetivo a 3.25 puntos (15 de diciembre 2015) y 5.75 puntos (15 de diciembre 2016), y, 6.25 puntos, el 9 de febrero de 2017.

A partir de lo anterior debemos responder dos preguntas. Primero, ¿por qué entre diciembre 2015 y marzo 2016 el Banco de México sobre-reaccionó ante el movimiento de la tasa de referencias de la fed? y, segundo, ¿por qué en marzo del 2017 el Banco de México no respondió, al menos de inmediato, al movimiento de la Reserva Federal de Estados Unidos?8

Desde nuestra perspectiva, el Banco de México en diciembre de 2015 decide incrementar la tasa de interés en 25 puntos base y vuelve hacerlo cinco veces en 2016, aumentando cada vez en 50 puntos base la tasa de interés objetivo para, primero, mandar una señal a los inversionistas institucionales de que México seguirá siendo un centro financiero con altos rendimientos, incrementando la brecha de las tasas de interés de 3.25 (14 de diciembre 2015) a 5.00 puntos (diciembre 2016) y 5.25 puntos en marzo 2017. Segundo, el incremento de la tasa de interés objetivo también buscó desalentar la actividad económica y limitar el desequilibrio de la cuenta corriente. Y, tercero, debió enfrentar los efectos del triunfo de Trump a la presidencia Estados Unidos que, con los comentarios negativos sobre la economía mexicana, acompañado de amenazas de boicotear las principales corporaciones estadounidenses que operan en México y revisar el funcionamiento del tlcan, podía inducir a una reversión de capitales mucho más acelerada que lo previsto y colapsar la economía mexicana.

El propósito de enfriar la economía mexicana se logró relativamente rápido, revisándose varias veces a la baja los resultados económicos a lo largo del 2016, acompañadas de expectativas negativas sobre el comportamiento de la economía.9 Segundo, los crecientes incrementos de la tasa de interés entre 2015 y 2016 no fueron suficientemente para detener la salida de capital y continuó la depreciación del tipo de cambio, logrando su máximo el 23 de febrero de 2017, refrendándose que el movimiento de capitales internacionales no es tan elástico a cambios en la tasa de interés (Díaz-Alejandro, 1985).

No obstante que el despliegue de políticas monetarias pro-cíclicas encaja perfectamente en la política del Banco de México en su lógica de alcanzar estabilidad de precios (el crecimiento no es una preocupación de esta institución), el efecto Trump generó una sobre-reacción en el incremento de las tasa de interés y en la depreciación del tipo de cambio, lo cual se evidenció en tres incrementos de la tasa de interés objetivo, pasando de 4.75 puntos a 6.25 puntos, con un crecimiento de un punto en el margen financiero entre las dos tasas, una depreciación de casi 20% del tipo de cambio, en tan sólo tres meses. Y, aunque no hay perspectivas de crecimiento económico, el desplome de las exportaciones pareciera que no será tan abrupto por las dificultades de desmontar el Tratado del Libre Comercio con América Latina. Ello afectó positivamente las expectativas de los inversionistas institucionales, lo cual provocó el regreso de sus capitales a México, por los excelentes rendimientos. Ello explica que el último aumento de la tasa de referencia de la fed no fue respondido inmediatamente por el Banco de México, aunque se espera que el 30 de marzo al menos suba en 25 puntos bases la tasa de interés. Entonces, el tipo de cambio regresa a los niveles previos del triunfo de Trump por la sobre reacción del propio Banco de México y los inversionistas institucionales.

ConclusionesLa tasa de interés es un instrumento importante de la política monetaria y su reducción es fundamental en periodos de crisis para evitar bancarrotas y profundizar la crisis financiera. Sin embargo, por sí sola, la política monetaria es muy tardada y muy costosa para revertir recesiones económicas. La sobre dominación de la política monetaria y el desdén a la política fiscal ha prolongado demasiado la crisis estadounidense y no ha sentado las bases de un crecimiento fuerte y robusto. Estados Unidos todavía opera con tasa de interés negativas sin lograr recuperar sus niveles de acumulación al periodo anterior de la crisis.

La política monetaria estadounidense efectivamente logró revertir los efectos desestabilizadores de la crisis financiera, impidió una deflación, y reactivó su mercado de valores, con limitados logros de crecimiento económico.

El impacto sobre los países emergentes, particularmente México, fue muy relevante. La gran liquidez, que se expresó en grandes influjos de capital hacia estas economías, generó los efectos de una burbuja financiera, reduciendo la tasa de interés, sobrevaluando el tipo de cambio, y vía las exportaciones, recuperando así la producción y el empleo. Pero ello llevó a una dependencia depende de los países emergentes en función de los efectos expansivos del capital financiero internacional. Esto que impidió el despliegue de políticas económicas anti cíclicas, generando gran dependencia de dichas economías sobre con respecto a de las expectativas de los inversionistas institucionales. Ello llevó al Banco de México a sobre-reaccionar una vez que la fed empezó a subir su tasa de interés de referencia, especialmente a la luz de las políticas anti-mexicanas.

El incremento desmedido de la tasa de interés objetivo por parte del Banco de México entre diciembre de 2016 y Marzo 2017, la dificultad de desmontar el Tratado de Libre Comercio con América del Norte y el margen de las tasas de interés entre México y Estados Unidos son los factores que han dado un poco de respiro al tipo de cambio en estas últimas semanas. Ello, empero, pareciera que no será por mucho tiempo.

Profesora de Tiempo Completo de la Facultad de Economía, unam. Este trabajo se realizó en el marco del Proyecto papiit in 305217

Mayor información en http://www.forbes.com/sites/greatspeculations/2015/11/16/quantitative-easing-in-focus-the-u-s-experience/#5ad6136d3013, acceso Julio 2016

Fuente. http://www.theguardian.com/business/economics-blog/2014/oct/29/the-fed-to-call-time-on-qe-in-the-us, acceso 10 de julio 2016

http://www.bloombergview.com/quicktake/federal-reserve-quantitative-easing-tape, acceso 10 de julio, 2016 acceso 10 de julio 2016

http://www.theguardian.com/business/economics-blog/2014/oct/29/the-fed-to-call-time-on-qe-in-the-us, acceso 10 de julio 2016

http://www.theguardian.com/business/economics-blog/2014/oct/29/the-fed-to-call-time-on-qe-in-the-us, acceso 10 de julio 2016

http://www.theguardian.com/business/economics-blog/2014/oct/29/the-fed-to-call-time-on-qe-in-the-us, acceso 10 de julio 2016

Ugarteche y Segovia, 2016, argumenta que la reducción de la tasa fue acompañada de aumentos de precios de las materias primas, porque fueron utilizados como subyacentes por la innovación financiera.

Aunque se prevé en la reunión del 31 de Marzo subiera la tasa de referencia a 6.50 puntos básicos

http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?sector=24∾cion=consultarCuadroAnalitico&idCuadro=CA250&locale=es, acceso 23 de maro, 2017