En este trabajo se discute la iniciativa de ley propuesta para modificar el funcionamiento de la banca desarrollo. Aunque es fundamental incrementar el universo y el monto de créditos que generan estas instituciones creemos que las iniciativas propuestas son insuficientes para apoyar el crecimiento económico estable de la economía mexicana.

In this paper the law reforms proposed to modify the public banks functioning are analysed and, although for the Mexican economy is crucial to increase the universe of lenders and the volume of credits that these institutions issue, the reforms proposed are clearly insufficient.

El propósito de incrementar el financiamiento que otorga la banca de desarrollo es fundamental para el desarrollo económico de un país como México que enfrenta un largo periodo de reducidas tasas crecimiento del producto, creciente desempleo y una estructura productiva ineficiente en la inserción del ordenamiento internacional, que se refleja en los crecientes niveles de déficit de la cuenta corriente, tasa de interés doméstica por encima de sus contrapartes internacionales y tipos de cambios sobrevaluados; los cuales, a su vez, limitan el mercado interno.

Debido a la importancia de la banca desarrollo, en este trabajo nos proponemos analizar si efectivamente las iniciativas de la reforma financiera a la ley de instituciones crediticias pueden lograr incrementar el número y el monto de créditos que estas instituciones generan, de esa manera, la economía mexicana contaría nuevamente con una palanca de crecimiento que ampliaría la actividad económica de agentes y sectores productivos estratégicos.

La revisión de las iniciativas de la ley de instituciones crediticias que tiene como objetivo cambiar el comportamiento de la banca de desarrollo se realiza considerando dos planteamientos centrales. Primero, las relaciones de producción dominante del sistema de producción capitalista están construidas sobre la base de instituciones financieras especializadas, denominadas bancos (Keynes, 1937) que se distinguen por tener la capacidad de crear liquidez mediante deudas que circulan bajo la forma de depósitos bancarios (Keynes 1930, capítulos i, ii y iii); los cuales tienen mecanismos de compensación que pueden saldar las cuentas entre sí (Le Bourva, 1992, Rochon y Rossi, 2004; Toporowski, 2013), sin generar presiones inflacionarias ni inestabilidad financiera. Se debe subrayar en este punto que las condiciones necesarias para que la banca otorgue financiamiento estable es que los créditos sean demandados por prestatarios solventes (empresas) y generen un aumento del ingreso de estas instituciones; lo cual les garantiza la capacidad de cancelar las deudas contraídas. Una amplia discusión de este tema se encuentra en Levy, 2013, capítulo 3.

Un segundo elemento importante en esta discusión es que la banca pública se convierte en una institución fundamental cuando el sector privado no es capaz de asumir la función de financiar el gasto de la producción ni expandir la acumulación (inversión), véase Ibarra (1999). Las razones para que el sector privado no pueda cumplir con esas funciones es la insolvencia de los agentes económicos que, entre otros elementos, se debe a la reducida o inexistente información adecuada sobre los prestatarios (micro y pequeña empresa), la falta de garantías crediticias, proyectos productivos con tiempo de retorno demasiados largo (proyectos de infraestructura), inversiones muy riesgosas (mercados nuevos o tecnología desconocida o proyectos dependientes de factores no controlables, como el clima-agricultura) y expectativas de rentabilidad privada poco promisorias.

Se parte de la hipótesis de que una reforma funcional a la banca de desarrollo es aquella que canalice liquidez al sector productivo, detone la producción y el empleo, y a través la realización de la producción-demanda efectiva, recircule el ingreso hacia las empresas; lo cual, como se señaló, otorga a estas instituciones la capacidad de saldar sus deudas pendientes y neutralizar el incremento de liquidez.

En esta discusión seguimos el planteamiento de los circuitistas1 y se supone que el gasto y el financiamiento público tienen un efecto de arrastre positivo sobre el sector privado, o sea, despliegue del famoso efecto crowding-in, el cual puede crear un círculo virtuoso, que inicia con el aumento de las deudas, expansión de la producción, salarios y ganancias, incremento de la demanda efectiva, y por ese medio transformar el gasto de las empresas en ingresos.2 Adicionalmente se postula que los factores exógenos que puedan limitar el pago de las deudas (aumentos de la tasa de interés por parte del banco central o devaluaciones) se deben enfrentar de manera colectiva por prestatarios y prestamistas, o sea, el problema de impagos por incrementos de la tasa de interés, caídas en el ingreso deben ser afrontadas por bancos y empresas, ambos asumiendo las pérdidas por dichos efectos. En otras palabras, las variables clave de estas reformas son garantizar que se canalice la demanda y el financiamiento a prestatarios solventes y las perdidas por cambios en las condiciones macroeconómicas por parte de los prestatarios y prestamistas, lo cual implica que las políticas de rescate no sólo se limite a los bancos y las grandes corporaciones, sino que también se desplieguen políticas de rescate al conjunto de los agentes que pidieron prestados, incluidos los pequeños y medianos empresarios y las familias.

Considerando lo anterior, argumentaremos que es urgente reformar el comportamiento de la banca de desarrollo debido a los grandes desequilibrios del sector productivo mexicano generados por la gran crisis de 1994. Un elemento adicional es la deficiente operación del sector bancario privado y especialmente de la banca de desarrollo. Con base en lo expuesto dividimos este trabajo en tres secciones. En la primera se discuten los desequilibrios estructurales de la economía mexicana que no han sido superados por el sector privado; seguida por una sección donde se analiza el comportamiento de la banca de desarrollo que prácticamente desapareció en la última década, asemejándose su comportamiento a la banca privada, la cual está dirigida por las grandes corporaciones multinacionales, cuyo principal objetivo es generar ganancias con base en instrumentos financieros sintéticos y reportos. Finalmente, en el tercer apartado se analiza la flexibilidad regulatoria y financiera que se propone en las iniciativas para reformar la ley de las instituciones de créditos, cuyo objetivo sería fortalecer el crecimiento de la economía, siempre y cuando exista voluntad política de crear una demanda de créditos y asumir los riesgos en caso que se modifiquen el entorno macroeconómico.

Los desequilibrios del crecimiento económico en la economía mexicanaDesde nuestra perspectiva existen tres condiciones fundamentales en la economía mexicana que requieren de la participación activa de la banca de desarrollo para mejorar las condiciones de crecimiento económico. La primera está relacionada con el cambio estructural de la economía mexicana que tuvo lugar en 1994. Ésta provocó que la inversión productiva dejara de ser el motor del crecimiento económico, asumiendo esta función las exportaciones, con la gran limitación de que dicho sector no logró generar un superávit en la cuenta corriente. Segundo, aunque la economía mexicana se especializó en la producción de manufacturas para el mercado internacional, la fuente principal del déficit externo neto proviene de dicho sector, generándose superávit únicamente en las manufacturas de alta tecnología. Tercero, los agentes no sujetos a créditos por la banca tradicional son los principales generadores de empleo.

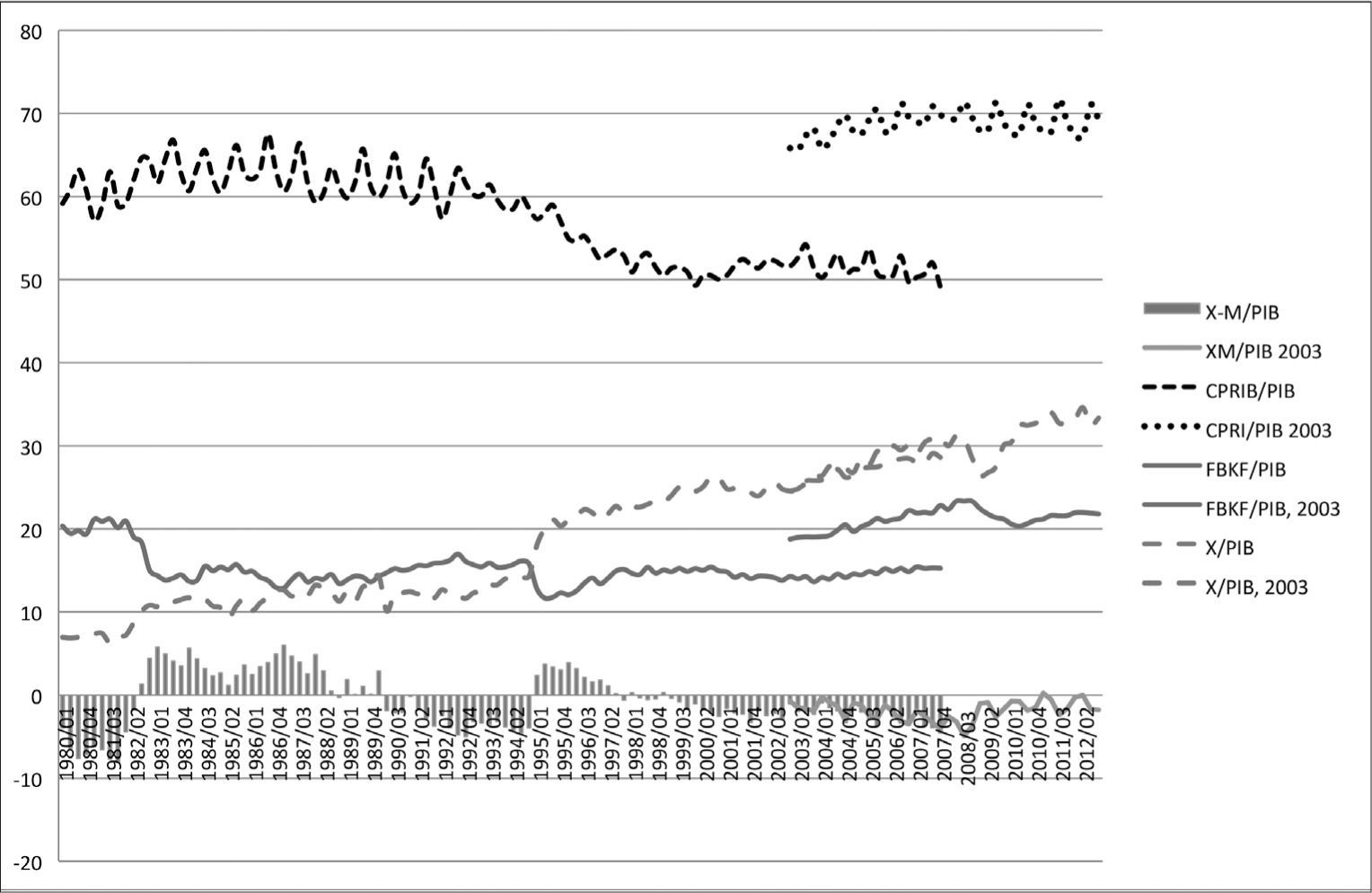

En relación al primer punto. A partir de 1994 se activa el sector externo, incrementando la participación de las exportaciones en el producto interno bruto (pib) por encima de la participación de la formación bruta de capital fijo, con el inconveniente que las importaciones crecen más lentamente que las exportaciones, sin lograr generar suficientes ingresos para alcanzar un balance positivo en la cuenta corriente externa (véase gráfica 1). Otra observación importante es que entre los años 1980 y 1997 se reduce el consumo privado, sin que varíe en el periodo posterior (2008 y 2012), aunque en la gráfica 1 se observa un crecimiento de estas variables durante dichos años, lo cual, se debe al cambio de metodología en la medición del pib y sus componentes.3 Entonces la economía mexicana logró un objetivo largamente anhelado que fue dinamizar el sector exportador de las manufacturas, sin embargo sus resultados fueron poco alentadores. Se redujo el consumo privado, la base de la acumulación se achicó y se mantuvo el histórico y estructural déficit de cuenta corriente.

. Entre 1980 y 2007 se utiliza la estructura del producto con base en 1993 a precios constantes y para 2003 y 2012 se considera la estructura del producto con base 2003 a precios constantes.")

Composición Del Producto, 1980/2012

Se utilizaron dos metodologías de medición del producto no comparables entre sí, porque se basan sobre diferentes mediciones del producto y sus componentes; y el INEGI aún no construye una medición coherente para todo el periodo (o no está disponible). Entre 1980 y 2007 se utiliza la estructura del producto con base en 1993 a precios constantes y para 2003 y 2012 se considera la estructura del producto con base 2003 a precios constantes.

El crecimiento de las exportaciones en condiciones de déficit externo tiene varios efectos negativos. Primero, la demanda depende de espacios geográficos que no son sujetos de políticas domésticas contra-cíclicas, específicamente la políticas económicas mexicanas no puede dinamizar las importaciones estadounidenses y la variabilidad de los precios de las exportaciones no inducen a fuertes cambios en la demanda; presentándose una relativa inelasticidad de precio en las exportaciones, lo cual, también aplica a las importaciones de los países en desarrollo, véase Prebish (1949). En este contexto, el consumo y, en general la actividad económica se vuelve pro-cíclica: en periodos de mayor crecimiento de las exportaciones, incrementa la demanda del empleo y la participación del consumo en el ingreso; mientras que en periodos de reducción de las exportaciones, cae la actividad económica, sin poder desplegar políticas que neutralicen dicho efecto.

Se debe añadir que las economías exportadoras de manufacturas con déficit en cuenta corriente tienen grandes limitaciones porque no sólo deben competir en el mercado internacional sobre la base de menores salarios y limitar su mercado interno, sino que el sistema financiero (particularmente los títulos gubernamentales) debe ofrecer tasas de rendimientos mayores a la internacional, para atraer flujos de capital externos y equilibrar la cuenta externa. Específicamente, la tasa de interés mexicana es marcadamente superior a la estadounidense y el tipo de cambio se mantiene en constante sobrevaluación a fin mantener fijo la conversión de moneda nacional hacia una extranjera y evitar pérdidas a los inversionistas extranjeros. Además, el banco central debe operar con base en grandes volúmenes de reservas internacionales que son recursos no utilizados productivamente, sin que ello garantice estabilidad financiera. Específicamente, cuando cambian las condiciones financieras en los países desarrollados (aumenta la tasa de interés) se genera una inmediata reversión del flujo de capitales, que bajo condiciones de crecientes déficit externos, generan fuertes crisis cambiarias y financieras (diciembre de 1994).

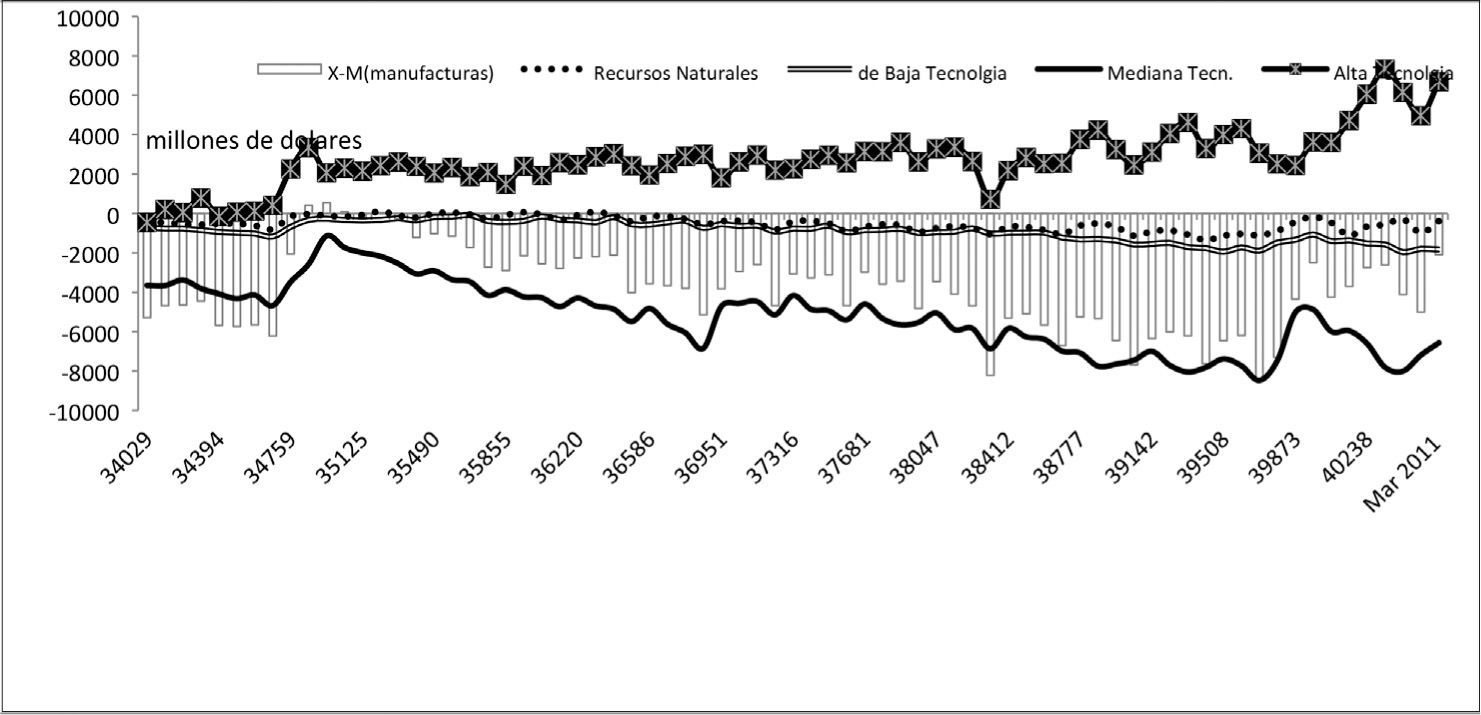

El segundo elemento relevante que refleja las limitaciones de la economía mexicana son las características de las exportaciones netas. En la gráfica 2 se observa que las exportaciones netas de la manufactura tienen un déficit superior al total de la economía, siendo esto la principal fuente del déficit las exportaciones netas de manufacturas del sector con tecnología media (allí se encuentran la industria química, productos plásticos y de caucho, fabricación de otros productos minerales no metálicos, siderurgia y minerometalurgia), seguidas por las exportaciones netas con base en recursos naturales (alimentos, bebidas y tabaco e industria de la madera) y de las que se sustentan en sectores productivos con baja tecnología (industria de textiles, artículos de vestir e industria del cuero y el papel, imprenta e industria editorial). Finalmente, y de manera paradójica, las exportaciones netas de la industria de productos metálicos, maquinaria y equipo presentan superávit en la cuenta corriente externa pese a que decayó el dinamismo de la inversión bruta fija. Ello implica que dichas exportaciones se sustentan en reducido valor agregado (maquilas).

La metodología para descomponer las exportaciones netas por niveles tecnológicos es la propuesta por Lall (2000)")

Composición De Las Exportaciones Netas (millones de dólares corrientes) La metodología para descomponer las exportaciones netas por niveles tecnológicos es la propuesta por Lall (2000)

En este contexto, la banca de desarrollo puede asumir un papel fundamental en la inversión productiva en sectores estratégicos para reducir las importaciones e incrementar el valor agregado en los sectores de alta especialización tecnológica para incrementar el superávit en el sector externo, y su vez, desarrollar proyectos productivos en el sector de las manufacturas de tecnología media para reducir la principal fuente de déficit externa.

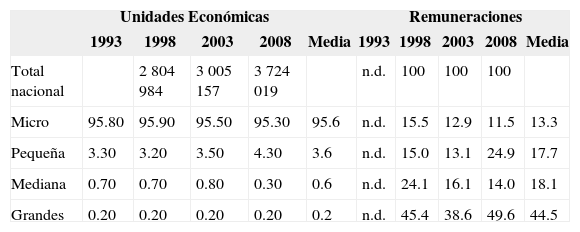

El último elemento trascedente para analizar la importancia de la activación de la banca de desarrollo es la composición de las unidades económicas, que por tamaño de empresa indican la distribución del personal ocupado, las remuneraciones, el personal ocupado y la producción, véase cuadro 1. Dichas estadísticas muestran que la mayor parte de las unidades económicas esta constituida por micro empresas (que prácticamente son unidades familiares), en segundo y alejado lugar se encuentra la pequeña empresa, que son las que han tenido mayor crecimiento entre 1993 y 2008. Las empresas de tamaño medio se encuentran en un más alejado tercer lugar, evidenciándose una reducción de su participación en el total. Las grandes empresas son muy reducidas pese a la gran centralización del capital en la producción que se ha generado a raíz la Ley de Inversión Extranjera Directa (1993) y el Tratado de Libre Comercio con América del Norte (1994) que permitió la entrada de multinacionales que se asociaron con las empresas de capital doméstico. Incluso se crearon multinacionales con base en capital de los países en desarrollo (las llamadas translatinas), siendo America Movil una de las principales representantes del capital mexicano.

Unidades Económicas, Personal Ocupado, Remuneraciones Y Producción Para Micro, Pequeña, Mediana Y Gran Empresas (porcentaje)

| Unidades Económicas | Remuneraciones | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1993 | 1998 | 2003 | 2008 | Media | 1993 | 1998 | 2003 | 2008 | Media | |

| Total nacional | 2 804 984 | 3 005 157 | 3 724 019 | n.d. | 100 | 100 | 100 | |||

| Micro | 95.80 | 95.90 | 95.50 | 95.30 | 95.6 | n.d. | 15.5 | 12.9 | 11.5 | 13.3 |

| Pequeña | 3.30 | 3.20 | 3.50 | 4.30 | 3.6 | n.d. | 15.0 | 13.1 | 24.9 | 17.7 |

| Mediana | 0.70 | 0.70 | 0.80 | 0.30 | 0.6 | n.d. | 24.1 | 16.1 | 14.0 | 18.1 |

| Grandes | 0.20 | 0.20 | 0.20 | 0.20 | 0.2 | n.d. | 45.4 | 38.6 | 49.6 | 44.5 |

| Personal Ocupado | Producción | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Total nacional | 100.0 | 100.0 | 100.0 | 100.0 | 100 | 100.0 | 100.0 | 100.0 | ||

| Micro | 44.4 | 43.4 | 42.1 | 45.6 | 43.9 | n.d. | 25.7 | 20.6 | 5.9 | 17.4 |

| Pequeña | 16.0 | 15.3 | 14.7 | 23.8 | 17.5 | n.d. | 15.0 | 12.2 | 13.0 | 13.4 |

| Mediana | 18.0 | 16.5 | 16.1 | 9.1 | 14.9 | n.d. | 21.9 | 14.5 | 7.7 | 14.7 |

| Grandes | 21.6 | 24.8 | 27.1 | 21.6 | 23.8 | n.d. | 37.4 | 52.7 | 73.4 | 54.5 |

Nd: No disponible.

En términos de la demanda de empleo, encontramos que la micro empresa es la que ocupa más personal, seguida por la pequeña, que en su conjunto demandaron en promedio más de 60% del personal ocupado entre 1993 y 2008 (véase cuadro 1). Obviamente las remuneraciones de la micro y pequeña empresas es proporcionalmente bajo y aportan un volumen relativamente reducido de la producción. Ello indica que su productividad es reducida y apoyos a ese tipo de empresas incrementarán el mercado interno y mejorarán la distribución del ingreso.

El tamaño y la operación de la banca de desarrolloUna de las características más importante de la banca de desarrollo es su achicamiento desde la década de 1980. Gómez (2010) muestra que entre 1971-1982 la banca de desarrollo representó 30% de los recursos totales, otorgó 47.8% de los créditos totales, con un monto de valores de apenas 7% del total. En ese periodo se contaban con alrededor de 20 instituciones de banca de desarrollo.

Esta situación cambió drásticamente en la primera década del siglo xxi. En la actualidad se mantienen sólo seis bancos de desarrollo: Nacional Financiera (Nafin); Banco Nacional de Obras y Servicios Públicos (Banobras); Banco Nacional de Comercio de Exterior (Bancomext); Sociedad Hipotecaria Federal (shf); Banco del Ahorro Nacional y Servicios Financieros (Bansefi); y Banco Nacional del Ejército y la Fuerza Aérea (Banjército). De estos, sólo tres canalizan créditos al sector productivo (Nafin, Bancomext, Banobras). Bansefi se dedica a promover el ahorro popular, Banjército otorga crédito al consumo y la shf avala los créditos a la vivienda. Entonces, en primera instancia encontramos que tuvo lugar un proceso desmantelamiento de la banca de desarrollo.

Los activos total de estos bancos con respecto al pib, entre los años 2000 y 2012, oscilaron alrededor de 6 y 7%, con una participación promedio de 1.1% de Bancomext, 2.5% de Nafin, y 1.9% de Banobras. El número de sucursales de estas instituciones también es muy reducido. En el año 2000 Bancomext tenía 400 sucursales, las cuales se redujeron a 3 en 2012, Nafin pasó de 33 a 6 y Banobras se mantuvo con un promedio de 32 (datos calculados con base en información de la Comisión Nacional Bancaria y de Valores).

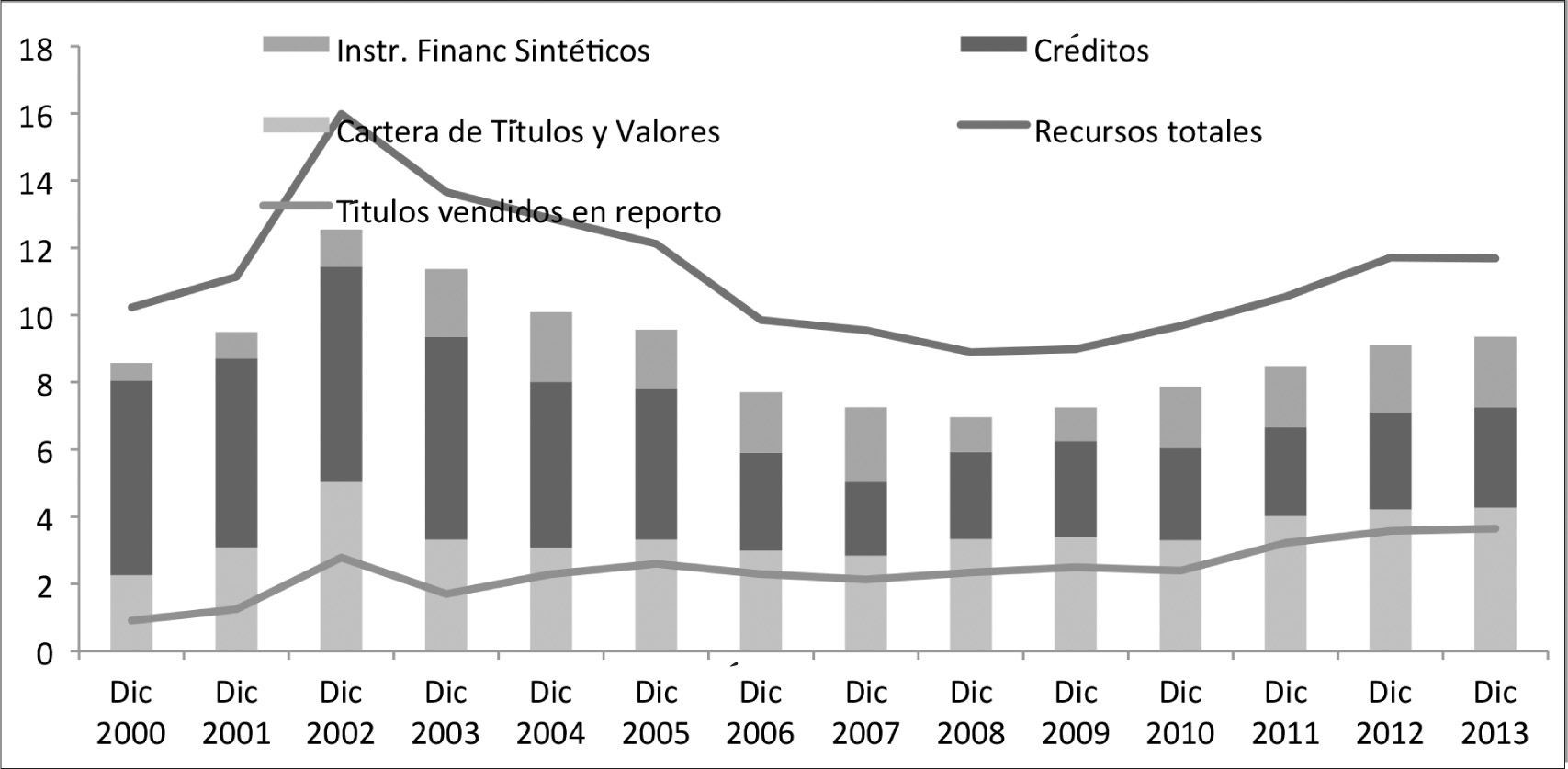

En términos de las actividades de la banca de desarrollo se puede observar que su estructura actual no aporta muchos recursos crediticios. Considerando un monto relativamente constante de recursos entre 2000 y el primer trimestre del 2013 (oscilaron alrededor de 10% con respecto al pib) en los primeros años de la década del 2000 la banca de desarrollo proveyó entre 5 y 6% del crédito con respecto al pib, el cual se redujo a casi la mitad hacía 2012 (véase gráfica 3). En ese periodo incrementó significativamente la cartera de valores y de títulos, específicamente los títulos vendidos en reporto, e incrementó de manera significativa la participación de los instrumentos financieros sintéticos. Ello indica que la banca de desarrollo actuó mas como una mesa de dinero que como promotor del desarrollo.

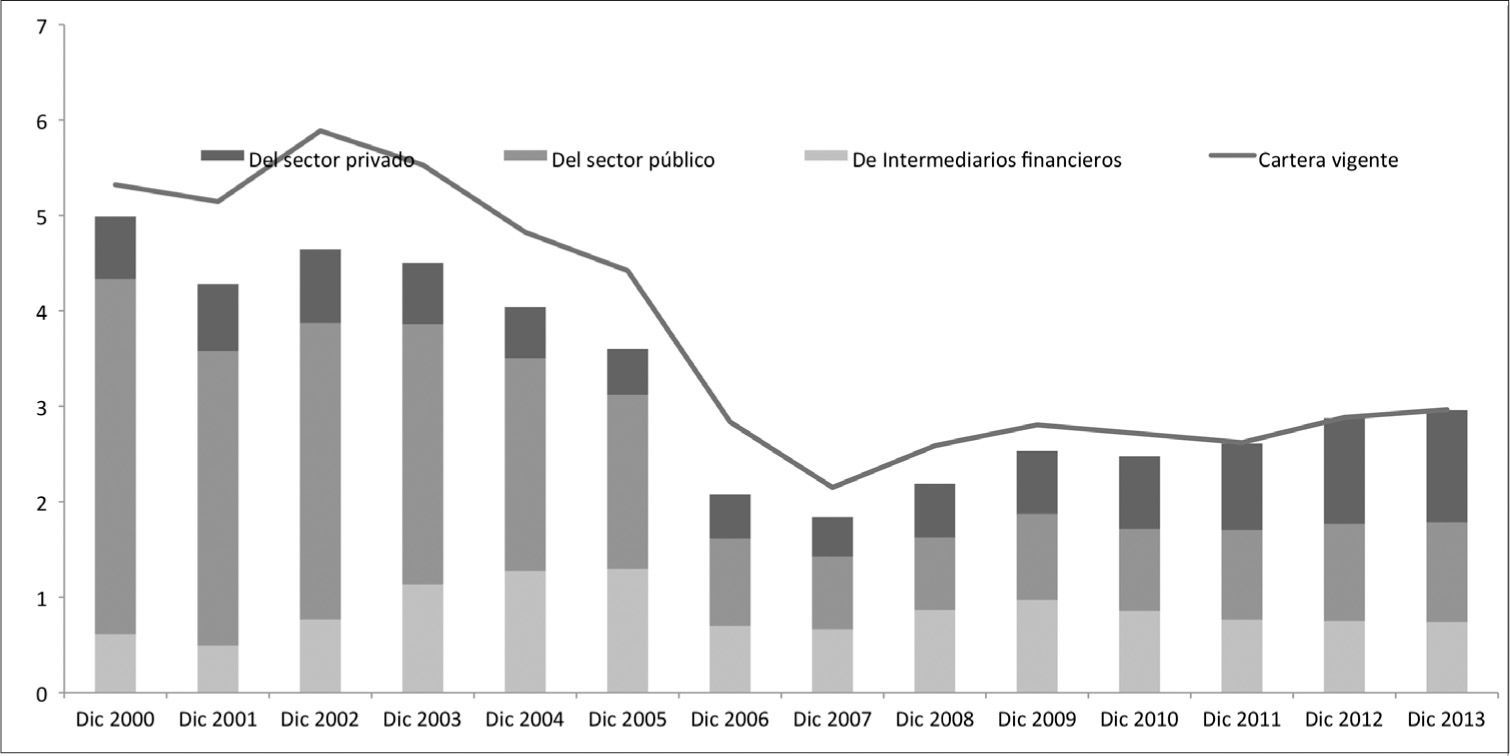

La información sobre el destino de los créditos de la banca de desarrollo indica que el principal receptor fue el sector público (con un promedio de 1.8 con respecto al pib); seguido por el sector privado e intermediarios financieros, representando alrededor de 0.67 y 0.86%, respectivamente; o sea, actuó como banco de bancos, véase gráfica 4.

Bajo estas condiciones, la banca de desarrollo enfrenta la reforma a la Ley de instituciones de crédito.

Las principales reformas de la ley de instituciones de créditos (lic) que afectan a la banca de desarrolloLas iniciativas destinadas a reformar la LIC de la banca desarrollo inician reafirmando la función primigenia de la banca de desarrollo. Se señala que “La Banca de Desarrollo a lo largo de los años ha sido promotora del ahorro y la inversión del desarrollo del sistema financiero, del crecimiento de la planta industrial y de proyectos de gran impacto regional, así como de las grandes obras de infraestructura, de las empresas y de sectores clave para el desarrollo nacional”, (p. 1). Mas adelante se anota que debe contar con “mejores herramientas para ampliar el acceso al crédito de quienes tienen necesidades de financiamiento porque, aún teniendo capacidad de pago, no se les dan las facilidades para la obtención de recursos que les permitan adquirir los apoyos necesarios para elevar su desarrollo económico” (ibid). A la luz del comportamiento de la banca de desarrollo de la última década podemos afirmar que los objetivos anteriormente señalados no dejan ser más que buenas intenciones sobre el funcionamiento de dichas instituciones, muy alejados de la realidad.

Las principales modificaciones de la iniciativa de la lic para desplegar una flexibilidad regulatoria y financiera se encuentran en el artículo 65, que permite ajustar el análisis cualitativo y cuantitativo de la solvencia de los acreedores. Se señala “a fin de mantener la operación de la planta productiva, las instituciones de banca de desarrollo podrán otorgar financiamiento para el cumplimiento de obligaciones asumidas. Asimismo, en aquellos casos que se requiera atención inmediata podrá otorgar créditos considerando integralmente sólo la viabilidad del crédito con lo adecuado y suficiente de las garantías, previa autorización del Consejo Directivo de la institución” (p. 17). En este contexto, aparece un cambio importante que indicaría que la banca de desarrollo no requiere garantías de los prestatarios para otorgar créditos, en tanto, los activos existentes (financiados por los créditos de la banca desarrollo) pueden asumir la función de avales.

Se reintroduce la actividad de la asistencia técnica y captación, lo cual debería buscar la sustentabilidad de la institución y desplegar las funciones de la banca social. En este contexto, el artículo 30 señala: “Las instituciones de banca de desarrollo tienen como objeto fundamental facilitar el acceso al crédito y los servicios financieros a personas físicas y morales, así como proporcionarles asistencia técnica y capacitación en términos de sus respectivas leyes orgánicas con el fin de impulsar el desarrollo económico. En el desarrollo de sus funciones las instituciones referidas deberán procurar la sustentabilidad de la institución, mediante la canalización eficiente, prudente y transparente de recursos y la suficiencia de las garantías que se constituyan a su favor, sin que resulten excesivas. Las instituciones de banca de desarrollo podrán realizar funciones de banca social, conforme a lo que se determine en sus respectivas leyes orgánicas” (p. 16).

Este planteamiento se refuerza en el artículo 65, que señala: Como excepción a lo anterior, a fin de mantener la operación de la planta productiva, las instituciones de banca de desarrollo podrán otorgar financiamiento para el cumplimiento de obligaciones asumidas. Asimismo, en aquellos casos que se requiera atención inmediata podrá otorgar créditos considerando integralmente sólo la viabilidad del crédito con lo adecuado y suficiente de las garantías, previa autorización del Consejo Directivo de la institución” (p. 22). Este cambio puede ser fundamental si se implementa y, de esa manera se retomaría una de las funciones fundamentales que distinguían a estas instituciones durante el periodo de regulación. Por un lado otorgaba asistencia técnica a la formulación de proyectos productivos para que los proyectos sean solventes y, por otro, tenían personal capacitado para determinar la solvencia financiera de las empresas.

Finalmente, en el artículo 31, se propone definir la intermediación financiera donde se considera la constitución neta de reservas crediticias preventivas mas el déficit de operación de las instituciones de la banca de desarrollo y los límites del endeudamiento neto: Las instituciones de banca de desarrollo formularán anualmente sus programas operativos y financieros, sus presupuestos generales de gastos e inversiones, así como las estimaciones de ingresos. Las sociedades nacionales de crédito y los fideicomisos públicos de fomento deberán someter a la autorización de la Secretaría de Hacienda y Crédito Público, de acuerdo con las metodologías, lineamientos y mecanismos que al efecto establezca, los límites de endeudamiento neto externo e interno, y los límites para el resultado de intermediación financiera, concepto que deberá contener cuando menos el déficit de operación más la constitución neta de reservas crediticias preventivas (p. 17).

En este último planteamiento descansa las bases de incremento de la liquidez de la banca desarrollo. Se manda reducir las reservas crediticias preventivas, sin que estas reducciones sean inferiores a los estándares internacionales, con lo cual obviamente incrementaría el volumen de créditos. Nótese, se espera que una flexibilización a las formas operativas de la banca de desarrollo puede revolucionar el comportamiento de los créditos en México.

Desde nuestra perspectiva la propuesta de modificar el sistema financiero, particularmente a la banca de desarrollo genera muchas suspicacias por la debilidad de estas reformas. Primero, como se señalo en la introducción la oferta de créditos no garantiza su demanda. Específicamente, a las tasas de interés vigentes, los prestatarios no demandarán créditos si las perspectivas futuras son malas, lo cual sucede en la actualidad. De hecho es posible observar que la generación de créditos de la banca privada (operado por grandes multinacionales extranjeras) que opera en México ha ido en descenso en los últimos 15 años (Levy y Domínguez, 2013) y no existen las condiciones para que la micro empresa se transforme en prestatario solventes.

Desde nuestra perspectiva, las políticas crediticias son insuficientes para detonar el crecimiento económico y el gobierno debe encabezar el gasto en sectores clave de la economía que, por un lado demandan fuerza de trabajo y, por otro, reduzcan las importaciones. De esa manera se amplía el mercado interno, en un contexto de mayor oferta, sin generar presiones sobre el tipo de cambio ni sobre los precios, generando un círculo virtuoso que activaría la producción del sector privado.

De hecho las políticas de relajamiento monetario (quantitative easing) que han tenido como objetivo garantizar liquidez a las instituciones financieras bancarias y no bancarias, para que acomoden los créditos que fueran demandados por los agentes privados, han fracasado en Estados Unidos. En consecuencia, no se puede esperar que en México sea exitosa una política que solo opere por el lado de los prestamistas públicos.

Otro elemento que se cuestiona en el esquema que se propone el gobierno es si existe la capacidad realizar análisis económico de la solvencia cuando la banca de desarrollo, especialmente Nafin y Bancomext, que en los últimos años han estado dedicadas a comerciar con títulos financieros y realizar innovaciones financieras. Entonces, una segunda limitante es que no existe el personal especializado para llevar a cabo los objetivos propuestos. Tampoco existen las capacidades para ayudar a las empresas a crear proyectos viables y solventes para detonar el crecimiento económico.

Finalmente, aunque no es materia directa de esta discusión la modificación al Código del Comercio de la Ley General de Títulos y Operaciones de Crédito y de la Ley Orgánica del Poder Judicial de la Federación que traspasa toda la responsabilidad del pago de los créditos a los prestatarios, aunque se compartan responsabilidades con el prestamista vía el asesoramiento del crédito, o puede haber choques exógenos (aumentos de la tasa de interés) lo cual impide a los deudores cumplir con los compromisos de pagos.

En este contexto el anuncio realizado por el presidente de la República de que la banca de desarrollo puede disponer de alrededor de un billón de pesos (un millón de millones) para prestamos, debe advertirse que sí no están acompañadas de proyectos regionales, agrícolas, industriales, este anuncio sólo quedara en buenas intenciones del ejecutivo (La Jornada, 12/06/2013).

Profesora de tiempo completo de la Facultad de Economía, unam. Este trabajo se realizó en el contexto del proyecto papiit in 30711, “El impacto de la financiarización en países en desarrollo”. Agradezco los comentarios sobre las modificaciones legales hechas por el Dr. Juan Manuel Ugarte y al Dr. Christian Domínguez, por sus comentarios sobre el funcionamiento del sector financiero. Obviamente, la responsabilidad de este trabajo es enteramente mía. Una versión previa se presentó como ponencia en la Cámara de Diputados.

Estos planteamientos se pueden encontrar en Levy, 2013, capítulo iii.

Esta discusión tiene una larga historia. En los años de 1940 a raíz del gran activismo estatal se demuestra que el gasto público en vez de desplazar al sector privado aumenta la operaciones de estos porque los mayores créditos no generan presiones sobre la tasa de interés, existente capacidad ociosa en las empresas privadas para atener el exceso de demanda y existe fuerza de trabajo disponible para ser demandada. Una excelente critica al famoso efecto de desplazamiento o crowding-out se encuentra en Brotyher y Solis, 1967.

En la metodología 2003 para medir el pib se modificaron las bases de medición del consumo y la formación bruta de capital, volviendo imposible equiparar estas variables con la metodología 1993 y 1980, véase INEGI, 2008.