El presente ensayo es un ejercicio de historia económica cuantitativa. En el cual se analiza la estructura de la banca mexicana en el periodo de la banca nacionalizada y la posterior desincorporación. Para lograr tal objetivo, se plantea un análisis taxonómico que provee evidencia estadística para generar un modelo que explique el desempeño del sistema bancario durante el periodo.

The present essay is an exercise of quantitative economic history, in which the structure of the Mexican banking is analyzed over the period of nationalized banking and the subsequent re-privatization. To achieve such goal, it yields a taxonomic analysis, which provides statistical evidence to generate one model that explains the performance of the banking system over the period.

Durante las últimas décadas del siglo xx, la economía mexicana ha experimentado momentos de profunda complejidad, que ha superado, tanto los análisis y expectativas, así como las explicaciones planteadas por gobiernos, particulares y académicos. En este contexto, la nacionalización y desincorporación de la bancaria, aparece como un tema de un interés particular. Para estudiar este periodo se deben entender los dos eventos traumáticos que la tensan: la expropiación bancaria de 1982 y el proceso de privatización. El presente trabajo es un ejercicio de historia económica cuantitativa, que propone un análisis comparativo de la estructura bancaria, a lo largo de la banca nacionalizada y previa a la desincorporación de la misma.1 El interés surge al trabajar con el Dr. Luis Anaya, los archivos del Banco de México, y derivado de tal trabajo, se observaron relaciones entre la concentración y la escala de las instituciones bancarias, así como su influencia en el comportamiento sistémico de la banca reprivatizada.2 El trabajo, como la investigación que lo genera, estudia la banca nacionalizada bajo la pregunta ¿había razones de mercado que justificaran su privatización? Se introduce un modelo de aproximación estadístico para analizar estructuras y desempeños de agentes bancarios; dicho modelo es aplicado -en esta comunicación- al análisis del ingreso, el costo y el margen financieros del sistema bancario.

La nacionalización bancariaEn la memoria colectiva permanece la impronta del decreto por el cual se nacionalizó la banca, en el hoy lejano septiembre de 1982. El decreto aparece dentro de una atmósfera convulsa de especulación y devaluaciones.3 En el discurso de su último informe ante el Congreso de la Unión, el presidente López Portillo señaló a los banqueros cómo los responsables directos de la crisis. La afirmación presidencial, basada en problemas reales observados en 1982, no atendía, que los banqueros podían prever que la devaluación combinada con el aumento de las tasas de interés provocaría que muchos deudores fueran incapaces de pagar sus créditos. De igual modo, los banqueros entendían que podría detonar una reacción en cadena que deterioraría sus activos, incurriendo en pérdidas y teniendo, si la situación lo ameritaba, que negociar apoyos gubernamentales. El escenario que les hubiese resultado impensable era que los bancos les fueran expropiados. Los testimonios apuntan, como recordarían, nadie se esperaba nada. 4

Un buen número de estudios sostiene la hipótesis de que fue una medida in-necesaria.5 Sin embargo, de manera igualmente razonada y razonable, existen argumentos a favor de la pertinencia de la decisión.6 Además del carácter innecesario, los estudios citados han señalado la inutilidad e ineficiencia de la medida para atacar la crisis. Se debe puntualizar que, estas ineficiencias, son difíciles de demostrar debido a que el gobierno entrante no mantuvo el rumbo nacionalista de López Portillo, ni se apoyo en la experiencia de Somex. Esto trajo consigo que Miguel de la Madrid se encontrase con instrumento poderoso, que no esperaba tener a la mano7. Como es sabido, al final del sexenio se emplea la banca para sostener su plan de choque, pero nunca para desarrollo económico.

A la larga, la decisión no cumplió las expectativas generadas para coadyuvar en la salida de la crisis. Esto se ocurrió por tres razones:

- •

Los banqueros tenían gran experiencia para lidiar con momentos difíciles, condición que no pudo ser suplida eficientemente,

- •

Los banqueros tenían conocimiento íntimo de las empresas relacionadas a los bancos, mismas que no eran fáciles de administrar por el Estado, a pesar a su experiencia en el ramo,8 y

- •

La administración de la Madrid combatió la medida contrarrestando los vectores más positivos de la medida y exageró las compensaciones a los banqueros. Es decir, no solo estuvo en desacuerdo con la medida sino actuó en consecuencia.

De igual modo se debe recordar otra medida, igualmente difícil de entender. La banca nacionalizada fue obligada a pagar sus pasivos en dólares al tipo de 70 pesos por dólar y a cobrar sus créditos en dólares al cambio de 50 a uno, tratándose de pesos indizados a dólares.9 Aquí hubo una transferencia injustificada de recursos a empresas y, cuantiosas pérdidas. Sin embargo, esto pasó desapercibido porque los bancos ya integraban el sector público y los banqueros se centraron en demandar las indemnizaciones respectivas a la expropiación, como en buscar legalmente la nulidad del decreto. 10 De igual modo, no hubo sobresalto ante el descenso de las tasas de interés pasivas, lo que resultaría en efectos negativos inmediatos en la captación de moneda nacional. 11 Por lo que, a las condiciones que ya lastimaban a los activos bancarios, ahora en manos del gobierno, se sumó una nueva fuente de pérdidas que, por decisiones políticas, habrían de ser cubiertas con recursos fiscales.12 Con esto se dio inicio a un ciclo de deuda externa que comprometió el desarrollo del país por implicar transferencias al exterior superiores al Producto Interno Bruto (PIB) y detener el crecimiento interno, condición que complicaba aún más el entorno debido a que se enfrentaba un proceso inflacionario, sólo observado en el periodo revolucionario. Este fue el escenario en el cual se desempeñaría la banca nacionalizada. La desincorporación bancaria

Durante la década de los años ochenta se observó un replanteamiento del papel del Estado en la economía. Esto basado en que la desregulación se conceptualizaba como la eliminación de interferencias estatales en el funcionamiento de la economía. Dicho cambio de atmósferas políticas también tuvo efectos en la academia. Estas ideas dieron sustento a la era Reagan-Tatcher y se enmarcaron por la reorientación del gasto público con un fuerte componente pro-cíclico, naturalmente acompañado de mayores cargas fiscales.13 En México el inicio de este periodo se presentó como el inicio de un ciclo de los choques económicos, representados por una cadena de pactos de estabilidad para el crecimiento económico. Sin embargo, detrás de los pactos, el crecimiento dejó de ser objetivo.14 La producción académica de la época acompañaba y defendía el sentido de tales cambios. Se asumía que los futuros historiadores económicos habrían de concluir que el concepto más influyente de la década sería privatización.15 Dado el contexto internacional, se puede afirmar que la nacionalización bancaria se hacía a contracorriente del movimiento más amplio de los países occidentales. Obedecía a una decisión política con fundamentos nacionales. Además, se advertía que la expropiación de la banca tendría entre sus efectos inmediatos el de convertir al gobierno en el gran empleador del país, lo que podría contrarrestar efectos de la crisis. Efectivamente, de la noche a la mañana, el gobierno mexicano tenía en sus manos la responsabilidad de dirigir empresas antes relacionadas con los bancos.16 Sin embargo, dada la premura de la coyuntura del último semestre de 1982, era improbable que el presidente electo, Miguel de la Madrid, estuviese preparado para administrar negocios en los que entendía que el gobierno no tenía experiencia y lo desviaban de sus tareas sustantivas. Por lo que, el nuevo gobierno decidió retirarse del reto que implicó la expropiación, iniciando el camino para desincorporar tales empresas no previstas en el esquema paraestatal. Aunado a esto, la venta de esos activos le proporcionaba recursos para enfrentar el incremento de la deuda.

El gobierno de Miguel de la Madrid optó por avanzar en la venta de empresas relacionadas con la banca privada, pero no siguió así con la banca misma. El propio ambiente limitaba la posibilidad de una incongruencia del ejecutivo. Además, la banca no debía ser entendida ni tratada como una empresa más, debido a su función económica, estos se entendían como un instrumento para conducir la política económica en un contexto adverso.17 La desincorporación bancaría sería un proceso largo y llenos de detalles legales, normas, tensiones y acuerdos políticos.18

Como muchos autores han subrayado, la administración de la Madrid fue sensible a la fractura producida e intentó resarcir los efectos de la nacionalización, impulsado el crecimiento de las casas de bolsa y dotándoles de la gestión de los Certificados de la Tesorería (cr’s), antes intermediados por la banca. 19 Al hacerlo, como lo ha explicado una abundante literatura, se desarrolló un mercado paralelo de crédito. El crecimiento de las operaciones en la Bolsa puede calificarse como espectacular y su consecuencia fue que, en el corto plazo, sustituirían el liderazgo de los banqueros en el sector financiero. 20 Se debe destacar que dicho desarrollo del mercado financiero paralelo acentuaba las condiciones de desintermediación bancaria.21 Los instrumentos de captación tradicionales como certificados de depósito y pagarés bancarios no permitían los réditos e intereses que podían ofrecer los instrumentos operados en el mercado bursátil: cr’s, Petrobonos, Captaciones Banca-rias, Papel Comercial, así como obligaciones y bonos de indemnización bancaria. No se debe obviar que el contexto en el que ocurría este proceso era de estancamiento económico con inflación. No se puede afirmar que la mejora de las funciones de la banca nacionalizada haya sido un eje prioritario durante en el periodo 1982-1988. Bajo ésta condición, se debe entender que la banca presentaba un elevado componente inercial. En otras palabras, tenía más memoria que los cambios efectuados en sus directorados y el lugar que se pretendía asignarle.

Se suele identificar la primera parte del gobierno de Carlos Salinas como el inicio de tal proceso, con lo que se tiende a olvidar que con Miguel de la Madrid hubo avances para consolidar el mercado paralelo del crédito. En este sentido debe verse, la reprivatización de empresas no bancarias, antes propiedad de los bancos, destacando casas de bolsa, financieras, hipotecarias y compañías de seguros. 22 Sin embargo, el proceso que interesa centralmente para el análisis es la desincorporación bancaria de 1990-1992; mismo que fue ampliamente reseñado por Guillermo Ortiz, quien fuera Presidente del Comité de Desincorporación Bancaria.23 De éste proceso se destacan cuestiones.

Primero, Hubo un descuido referente a las recomendaciones para mejorar el marco regulatorio, que lo volviera más adecuado al funcionamiento apertura que enfrentaba el sector en particular y, en general, la economía. Se subestimaron los posibles efectos nocivos de la desregulación de la industria. Después de todo ya se conocían los efectos de una legislación más cauta, Carlos Tello, subrayó el carácter anacrónico, confuso, complejo y disperso de la legislación bancaria, señalándola como un instrumento para cubrir los abusos de los banqueros en el otorgamiento de créditos a sus propios grupos empresariales. Las modificaciones legales al denominado “régimen de propiedad mixta” fueron aceleradas en febrero de 1992, 24 impulsadas por el Partido Revolucionario Institucional (PRI) y el Partido Acción Nacional (pan) fueron aprobadas las reformas. Dicho consenso fue sencillo, tal como recordaría Ortiz: “el pan compartía la tesis fundamental del Presidente en este trascendental planteamiento”25. La evidencia de las contradicciones que envolvió el proceso, estánn los desacuerdos que se observaron durante 1998, con motivo de la transformación del fideicomiso llamado Fondo Bancario de Protección al Ahorro (fobaproa) en Instituto para la Protección del Ahorro Bancario (ipab), el pan reclamaría la gravedad que había implicado la desregulación del sistema bancario26.

Segundo. Esta la valuación contable de los bancos, así como a la proyección económica en la que se basarían la toma de decisiones del gobierno y las de los compradores. Dicha valuación contable fue encargada por el gobierno a despachos de auditores externos que tendrían la responsabilidad de ordenar y procesar informes exhaustivos de la banca. Los intermediarios solicitaron a ésta proyectar sus utilidades a cinco años. En lo fundamental requirieron información de seis grandes apartados:

- •

Sistemas y estrategias de comercialización (posicionamiento del banco en el entorno financiero nacional);

- •

Estrategia de operaciones, sistemas y perspectivas de soportes tecnológicos incluyendo procedimientos de telecomunicaciones;

- •

Estrategias de internacionalización;

- •

Esquemas de administración financiera (manejo y perspectiva de riesgos de liquidez, créditos y tasas que mantenía la institución);

- •

Negocios financieros y recursos humanos (incluyendo los objetivos de estos en distribución, estructura, calidad, cantidad y costo);

- •

Estrategia de los recursos humanos, estrategias de otros negocios no bancarios.

Con tal información, los despachos McKinsey y Booz, Allen & Hamilton, elaboraron el documento Posicionamiento estratégico y oportunidades con el que precisarían durante 1991 el rango de valores tendenciales y la estimación de valores adicionales de cada uno de los nueve bancos que les correspondió evaluar. 27

El pronóstico fue responsabilidad del despacho ciemex-wefa. El pronóstico estuvo en concordancia con los tiempos, y su proyección de las condiciones macroeco-nómicas y sectoriales del país fue optimista. En su documento privilegió el escenario de oportunidades abiertas por el tlcan, la fortaleza del tipo de cambio y los flujos de capitales que el país recibía del exterior.28 Desde luego, los alentadores pronósticos de ese despacho favorecían las expectativas a favor de un proceso de venta competitivo.

El último punto del proceso es el más llamativo: el precio justo de venta de las instituciones bancarias. Al término de un par de años el punto fue tema de debate periodístico debido a manifestaciones de queja externadas por los nuevos banqueros. El problema ha sido abordado desde los más diversos ángulos y pese a que los estudios más interesantes y sólidos muestran que el precio estaba ajustado al mercado de la coyuntura, con base en información aún insuficientemente estudiada se podrían establecer otras hipótesis de trabajo en la línea de la sobrevaluación de activos insistentemente señalada por los banqueros. 29

Estructura y comportamiento de la banca, 1980-1993La presente sección expone el análisis de la industria. El periodo sé establece así porque, como resultado de la desregulación del sector, a partir de 1994 presenta cambios en criterios contables en las fuentes consultadas que dificultan las agregación de variables y, por tanto, de las pruebas estadísticas aplicadas.

Atendiendo lo anterior, se busca destacar un punto ubicado en un lugar secundario por la literatura, tanto económica como historiográfica, del periodo; dicho punto es la estructura misma de la industria. 30 Se define estructura o sistema bancario al corpus que resulta de la heterogénea conformación de todos los agentes bancarios participantes en el sector y que, con objetivos diferenciados internos (toda vez, que los bancos pueden clasificarse como firmas genéricas multiproduc-to31) y externos, perseguían un nicho en la oferta del mercado de la intermediación financiera. Por lo que se propone describir la estructura generando una taxonomía basada en variables clave del sistema bajo criterios estadísticos. La taxonomía perfila las dimensiones: diferencias y semejanzas que guardan los diversos agentes (bancos nacionales y reprivatizados) respecto a una variable de análisis.32 Este esfuerzo modelador permite entender de manera más aguda los efectos de la heterogénea escala de los agentes, tanto como su influencia sobre lo que podemos denominar como el comportamiento inercial de la estructura.

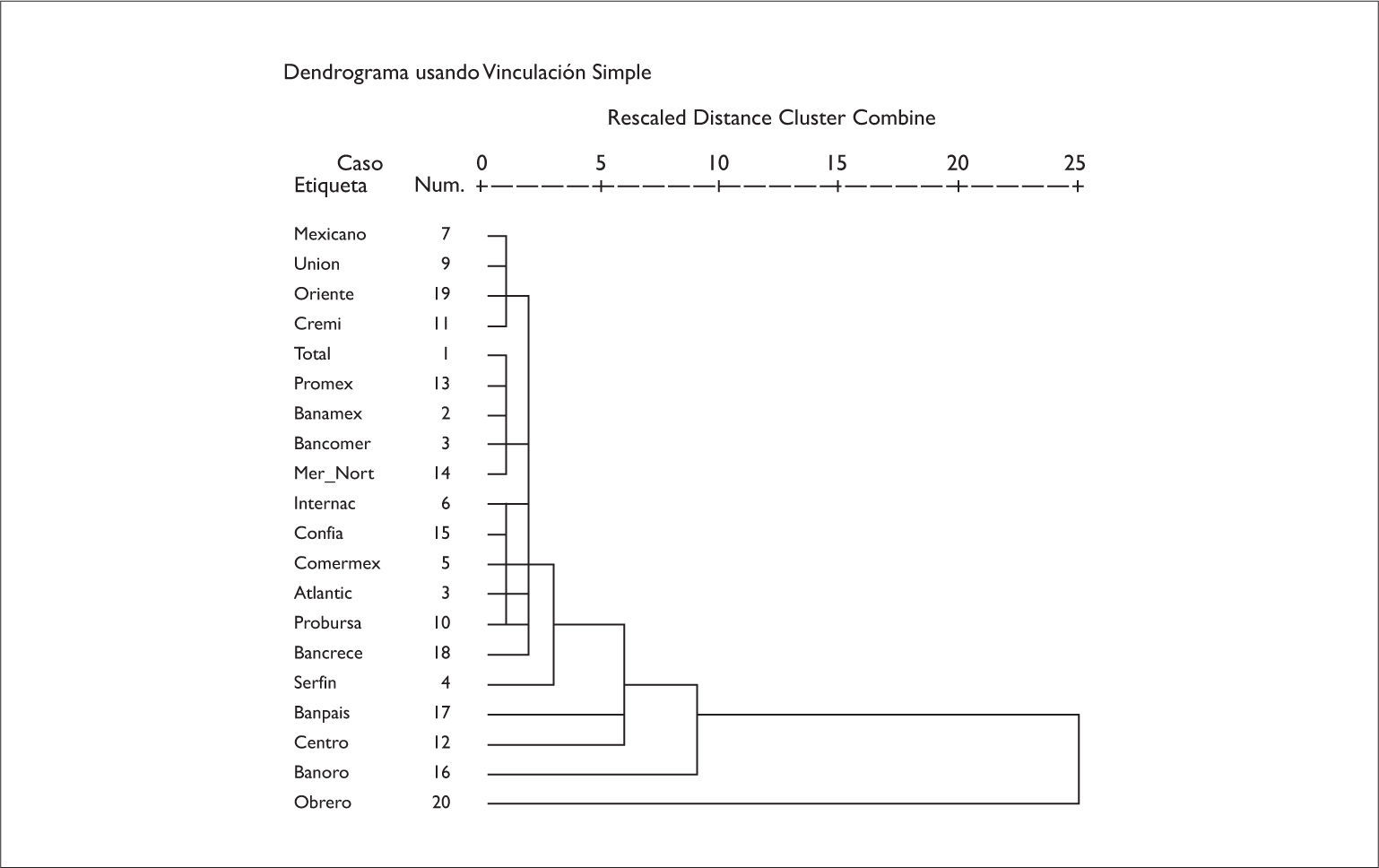

4.1Ingreso financiero33En el dendograma 1, se describe la estructura del ingreso financiero. Bajo este esquema se observa que el primer conglomerado lo conforman los bancos: Mexicano (7), Unión (9), de Oriente (19) y Cremi (11). El clúster obtenido nos muestra que estos bancos eran muy parecidos respecto a su ingreso financiero. Hay evidencia que la varianza es mínima entre ellos. Adicionalmente, al trabajar con la correlación de Pearson, se puede concluir que ellos eran los que más se correlacionaban entre sí. Esto implica que, al compartir de manera significativa similaridades, lo que ganaba uno de ellos frecuentemente representaba pérdidas para los otros tres. El segundo conglomerado lo formaron los bancos grandes: la estructura “total” (1), 34 Promex (13), Banamex (2), Bancomer (3) y Mercantil del Norte (14). Este conglomerado es altamente sugerente y nos merece una atención especial. Este segundo conglomerado es encabezado por el agregado total” del sistema, por dos bancos con fuerza regional en sus extremos y por los dos mayores bancos tomados separadamente. Esta agrupación sugiere un funcionamiento sistémico que la literatura económica describe con el principio de Stackelberg, con una peculiaridad importante: no es el seguidor quien imita al líder sino al revés. Los bancos líderes son seguidores de los bancos pequeños que forman el primer conglomerado. Este comportamiento es consistente con la teoría neoinstitucional, en el sentido de que las restricciones legales de los bancos grandes para aprovechar sus potenciales economías de escala desvían su conducta hacia otras alternativas; en este caso, la de maximizar sus utilidades por la vía de seguir a los menos eficientes, dada la escala. Ello se refuerza porque el marco institucional permite la subsistencia de los pequeños y coarta modelos de competencia fuerte de los bancos grandes en nichos donde otros bancos tienen una importante fuerza regional.

Bajo la citada óptica no extraña que el segundo conglomerado correlacione consistentemente el ingreso financiero de los bancos con mayor fuerza regional del sistema con su “total” y con los agentes dominantes del sistema (1) (2) y (3); entendiendo que por su tamaño (2) y (3) obtuvieron respectivamente como promedio de ingresos durante el periodo 21.5 y 23.4% de los ingresos totales del sistema; mientras que Promex (13) y Mercantil del Norte (14) obtuvieron solo el 1.5 y 1.7%, respectivamente. Cabe subrayar que (13) y (14) se integran al segundo conglomerado porque la relación entre su escala y sus ingresos financieros es similar a la de los grandes; la hipótesis más plausible sobre esa semejanza radica en la fuerza regional de Promex y Mercantil del Norte. No está de más observar que su importante presencia regional fue calificada como muy positiva por los auditores que hicieron su valuación contable y su proyección económica durante la desincorporación.35

Es consistente que el tercer conglomerado se forme por Internacional (6) y Confía (15), pues su escala describe de manera precisa los extremos que se configuran -bajo este criterio de observación- entre los bancos medianos y los pequeños. Estos bancos medianos se comportarían “agresivamente” en la búsqueda de nichos dentro del sistema, como bien podría recordárnoslo la intensiva propaganda de ambos o el importante número de sus sucursales.

En el cuarto conglomerado Comermex (5), Atlántico (8), Probursa (10), Bancrecer (18) y, al final, Serfin (4), se puede observar que los cuatro primeros tenían una escala más semejante entre sí respecto del tercer conglomerado. Llama mucho la atención, la inclusión de Serfín en este conglomerado porque es un banco grande en relación con los medianos; ello nos indica que respecto de la variable del ingreso financiero su comportamiento era el de un banco de escala inferior a la que presentaba. Esto con las variables claves que observaremos nos permitirá inferir las razones de su indefinición en la estructura del sistema bancario. Finalmente, los últimos agentes no tienen características que los permitan clasificar en ningún conglomerado anterior bajo la variable observada, pues por sus escalas no respondían a la interrelación del sistema bancario tomada en conjunto. Esto es así porque tenían un nicho de mercado restringido o que no pudieron expandir y en el que, simultáneamente, conocieron de escasa competencia por razones institucionales conocidas.

Dendograma 1 Ingreso Financiero

El anterior dendograma encuentra otra descripción gráfica en el diagrama de caja inserto abajo y que puede leerse del siguiente modo. Los “bigotes” de la caja expresan el valor mínimo y máximo de la variable estudiada; la línea que divide la caja identifica la localización de la mediana (entendida en su acepción estadística tradicional, como el punto que divide a la “población bancaria típica” en su mitad). Cabe aclarar que en este ejercicio hemos excluido “el total” debido a que su carácter aditivo desvirtuaría la presentación de valores absolutos que mostramos aquí. Evidentemente los casos anómalos por no caer dentro de la desviación estándar que describen los “bigotes” son, en orden descendente Bancomer, Banamex y Serfin.

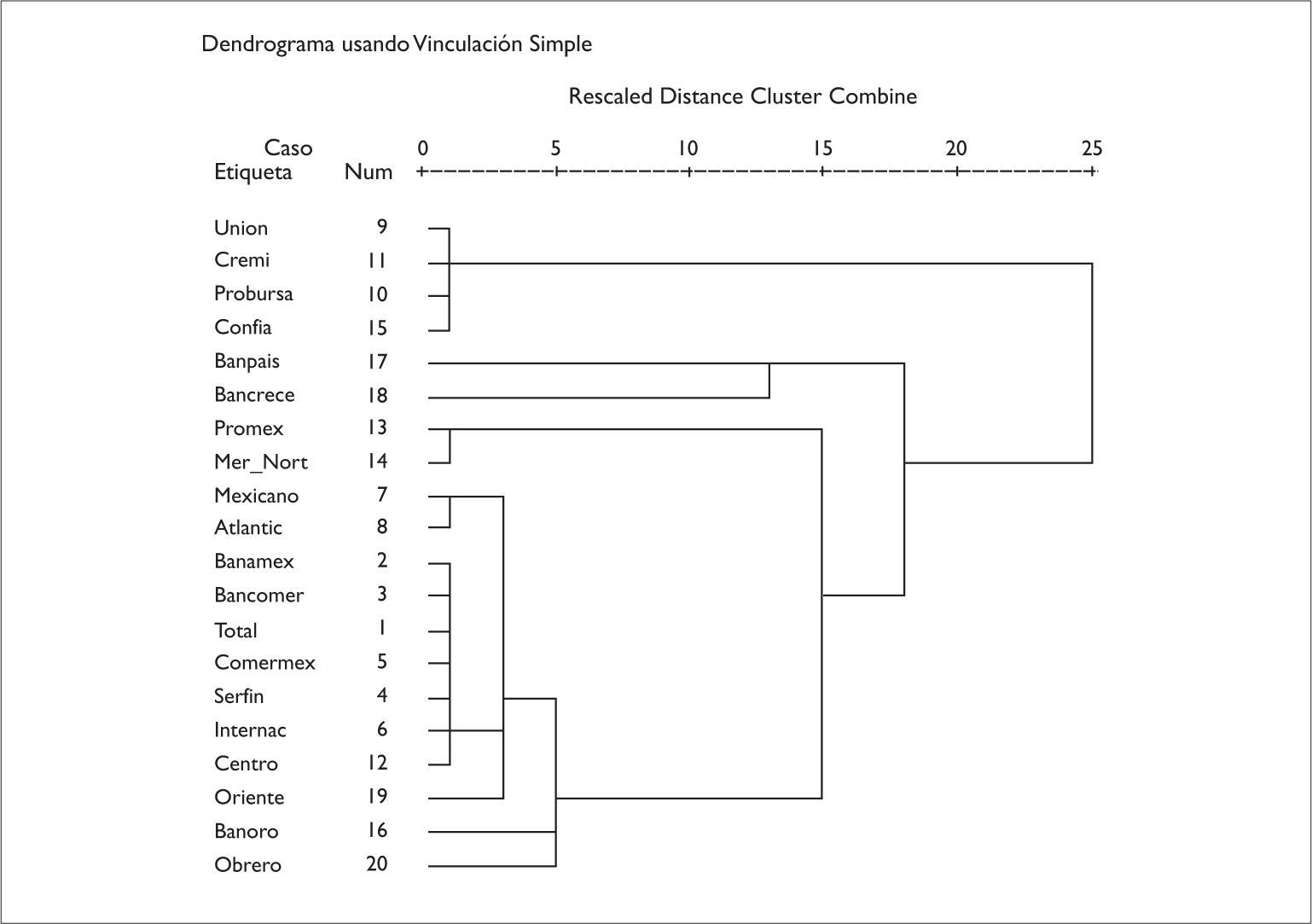

4.2Costos financieros36

El costo financiero está integrado por los gastos derivados de allegarse fondos de financiamiento; dicho de otro modo, representa las erogaciones destinadas a cubrir, ya sea en moneda nacional o extranjera, los intereses, comisiones y gastos que derivaban de títulos y contratos de crédito. En los costos se definen condiciones y porcentajes que se calculan sobre el monto del capital y que deben ser cubiertos en plazos establecidos. Incluyen las fluctuaciones cambiarias y el resultado de la posición monetaria derivada de la subasta de títulos gubernamentales37. En el presente análisis, los costos y los ingresos financieros constituyen una variable fundamental para estimar los márgenes financieros de la estructura y la eficiencia de los agentes.

El dendograma 2 revela significativamente que el sistema tiene una estructura de costo financiero heterogénea. Encabezan nuevamente la heterogeneidad bancos de escala media baja (Unión, Cremi, Probursa y Confía) que tenían costos financieros muy altos con relación a su tamaño y con el sistema. Consistentemente es seguido por otro conglomerado que era sumamente heterogéneo integrado por Banpaís (17) y Bancrecer (18) (obsérvese que se fusionan antes de 15 unidades estandarizadas). En el último caso (18) sus costos fueron influidos por dos razones: el incremento de sus sucursales (que pasan de 70 en 1990 a 169 tres años después), así como al hecho de que una parte significativa de sus captaciones se hicieron fuera del territorio nacional, lo que lo volvería particularmente vulnerable durante la crisis de 199438. El siguiente conglomerado lo integran los dos bancos regionales más parecidos entre sí, Promex (13) y Mercantil del Norte (14). Persistiendo en la heterogeneidad de este perfil taxonómico, Banco Mexicano (7) y Atlántico (8) confirman que los bancos de escala media tenían costos relativamente elevados en el sistema. El quinto conglomerado ratifica el perfil taxonómico pues es encabezado por los bancos grandes y el total del sistema, seguidos por Comermex y Serfin e Internacional (los bancos más grandes dentro de los medianos) y por uno pequeño con nicho bien establecido, Bancentro (12); el instrumento reporta que, de Oriente “cierra” este quinto grupo porque igualmente comparte similaridades con el cuarto conglomerado. Al final dos bancos pequeños, Banoro y Obrero, muestra costos más elevados que el quinto grupo, pero un tamaño de costos más acorde con su escala.

Cabe observar que a diferencia de los ingresos, los costos financieros permanecían más acotados por el marco normativo del sistema financiero. Por otra parte los costos están directamente asociados a la búsqueda y ampliación de nichos de cada institución bancaria por lo que tanto su importante heterogeneidad taxonómica como el alza generalizada que se observa en la industria en el periodo 1990-1993, revelan tanto campañas de bancarización como una mayor competencia en la industria.

Al realizar las regresiones simples, para someter a prueba los resultados anteriores, se realizaron las corridas del “total” (estructura) contra Banamex, Bancomer, Comermex, Serfin y Bancentro que, como lo sugiere el dendrograma presentan muchas similaridades. Las regresiones indican que la varianza de la estructura o “total” respeta el orden de aglomeración sugerido; además, encontramos que la participación de bancos de tamaño intermedio en la explicación de la varianza del “Total” es notablemente elevada: 98.1% para Comermex; 96.4% para Serfin, y 92.1% para “Bancen”. Esto indica que bancos de escala intermedia e incluso un banco que podría ser considerado grande en la “familia” de los pequeños contribuyen de manera significativa en el costo total del sistema. Ello refuerza la hipótesis de que la heterogeneidad generó problemas de eficiencia al sistema. Bajo esta variable de observación y dicho de otro modo, los costos financieros de los agentes bancarios eran lo suficientemente heterogéneos como para que los de los bancos intermedios fueran parecidos -en escala de costos- a los de bancos predominantes; siendo, los más importantes y los que presentan mayores similaridades: Banamex Comermex y Bancomer.

Notablemente los bancos que permiten explicar la varianza del desempeño del sistema (en el rubro de su costo financiero) son los que se encuentran en los extremos del dendograma y que por tanto presentan mayores disimilaridades con el resto del sistema. Esto se refleja en el gráfico B donde los “bigotes” de la caja reflejan la heterogeneidad del sistema.

4.3Margen financiero39

Conviene hacer un par de observaciones sobre este rubro antes de describir el dendograma. El margen financiero observado en números absolutos y relativos exhibe un déficit para todo el periodo de la banca nacionalizada. Dicho déficit revela una baja productividad del sistema aunque no necesariamente una baja rentabilidad pues en ésta interviene otra serie de componentes, como la rentabilidad sobre activos, los márgenes de utilidad, el apalancamiento del capital, la eficiencia operativa y las diversas calidades de la cartera.

El dendograma muestra nuevamente que bancos medianos tienen menores márgenes financieros, lo que era esperable por las dos taxonomías previas. Literalmente se puede afirmar que los catorce bancos que forman los tres primeros conglomerados no tienen diferencias significativas de márgenes financieros. Mientras que los medianos grandes y los grandes dan coherencia a la estructura; es decir, a escala de banco grande corresponden márgenes superiores, mientras que a escalas pequeñas corresponden márgenes inferiores. La nota discordante está en los bancos medianos, entre ésta familia los mayores tienen rendimientos más altos, con la excepción de Serfin, el agente sui generis del sistema. Como se observa, Serfín tiene márgenes más cercanos a los bancos intermedios a pesar de ser de una escala mayor a estos.40

De manera similar a las dos anteriores variables se corrieron las regresiones respectivas que se presentan en el gráfico c y que manifiestan un giro importante a partir de la introducción de las cuentas maestras en el mercado bancario (1987). Este giro evidencia que proyectado hacia atrás existía una desviación de la captación bancaria debida a la previa fabricación de competidores paralelos en la figura de las casas de bolsa. Es plausible que la crisis que sufrieron estos intermediarios en octubre de 1987 haya tenido como implicación el traslado de fondos que se observa en la banca en 1988 y 1989. Sin embargo, fue más decisiva la modificación legal que permitió a los bancos determinar el rendimiento y el plazo de sus instrumentos de ahorro. Tanto este cambio,41 como la venta de Certificados de Aportación Patrimonial (cap’s) al inicio de 1987, que permitieron a inversionistas privados participar hasta con 35% de las acciones de los bancos, inyectarían recursos a la banca.

Desde luego, la negociación de la deuda de 1989 tuvo un efecto saludable en la actividad económica que se reflejo en el mayor dinamismo de la actividad bancaria previa a la reprivatización. Naturalmente dejamos abierta la pregunta para investigaciones posteriores sobre si, la venta de las últimas grandes empresas nacionales se expresó también en forma de ahorros públicos canalizados por el gobierno a la banca.

Reflexiones y conclusiones

La taxonomía conseguida mediante el análisis de conglomerados jerárquicos permite entender desde un una óptica sistémica a la banca mexicana. En este sentido, el peso significativo de la heterogeneidad de escala entre los diversos agentes ban-carios42 y las diversas tensiones que intervienen en su comportamiento, aparecen como características clave. Debido a que en el periodo de la banca nacionalizada el Estado no realizó los pasos previos para fortalecer la bancarización y su profundi-zación, las diferencias entre agentes tendieron a preservarse e incluso robustecerse. Desde esta perspectiva, aunque políticamente demandado, el proceso privatizador de la banca resultaba innecesario y poco prometedor. Los bancos de gran tamaño se volvieron cada vez más grandes concentrando mayores proporciones del mercado; mientras que los bancos de menor escala luchaban desigualmente por mantener y ampliar sus nichos, siendo la mayoría de estos residuales. Por su parte, los de escala “media” no mostraban mayores aptitudes que los pequeños bien posicionados. Dos años de operación bastaron para perfilar un ambiente de competencia agresiva por los mercados y observar que los bancos de menor escala se volvían líderes en el sentido de Stackelberg, cubrían nichos abandonados por los bancos de mayor tamaño. Un caso sui generis fue Banca Serfín que, debido a las características que reveló, requeriría una línea de investigación diferente que no podemos agotar en el breve marco de este ensayo. En todo caso nos parece consistente que la herramienta nos reporte su excepcionalidad y que haya sido un banco intervenido de hecho antes de que se presentara la crisis de 1995. Sus desajustes de escala probablemente inician en 1982, cuando fusionó nueve instituciones bancarias. La nueva estructura de Serfín pudo haber servido como plataforma para buscar equilibrar la competencia con los bancos predominantes, Banamex y Bancomer. Sin embargo, la literatura especializada no nos permite sustentar la anterior línea pues la discusión también favorecía otras plataformas,43 insistimos, por lo tanto en la pertinencia de un estudio más detallado del caso.

En más de un sentido, el análisis taxonómico muestra que el tamaño de los agentes no definía directamente su rentabilidad, sino que ésta más bien se determinaba por la convergencia de otras variables, estimados en sus indicadores de productividad contra sus costos financieros y de operación.44 Desde luego, un banco pequeño con un número relativamente alto de sucursales, para su escala y pocas cuentas sería menos rentable. Ejemplo de esto era banco Obrero que durante el periodo promedió 2 446 cuentas por sucursal (con un promedio de 22 sucursales durante el periodo). Esto le impedía generar economías de escala fáciles de alcanzar para un banco grande, como Bancomer que, en promedio, tenía 10 951 cuentas por sucursal, con un promedio de 711 sucursales durante el periodo.

En el estudio se ha enfatizado el carácter inercial de la estructura y de cada agente bancario. El análisis muestra un quiebre importante en 1987. Dicho quiebre permite establecer el fin de la inercia del periodo de la banca múltiple y el inicio de un periodo de expansión desordenada, debido a una conjunción de factores endógenos y externos al sistema, en el que incluso el comportamiento idiosincrático de los banqueros fue abandonado por un comportamiento especulativo y cortoplacista.

La evidencia estadística nos permite proponer la siguiente relación funcional45:

Donde:

marfinit= margen financiero del i-ésimo agente en el periodo o año t

βot= la constante u ordenada al origen

βlt= la propensión marginal del costo de operación

cosoperit= costo de operación del i-ésimo agente en el periodo o año t

uit= término del error

Al correr el modelo, se obtuvieron los siguientes resultados: el coeficiente de determinación R2 en sus tres formas: al interior de los conglomerados fue igual a 96.67% de varianza explicada. Entre conglomerados se logró una explicación de varianza igual a 98.97%. Finalmente, sobre el sistema general se explica 97.27% de la varianza del margen financiero bajo el que operó el sistema bancario mexicano durante el periodo 1980-1993.

Otro resultado importante de la ecuación fue la propensión marginal del costo de operación sobre el margen financiero. En éste, el estimador beta (b) que se obtuvo fue de 1.20793; ello nos indica que por cada peso de incremento en el costo de operación el margen financiero aumentaba en 1.20793 pesos. Es decir, el costo de operación empuja de manera directa en relación acelerada el margen financiero del sistema bancario. La teoría bancaria estándar señala que a mayor incremento de costos de operación el margen debería disminuir por lo que nosotros habríamos esperado un signo negativo en el coeficiente beta (b); sin embargo, la realidad del signo positivo y del alto valor de la propensión (que estadísticamente es sólido y significativo) aporta evidencia plausible de que el margen financiero se genera por causas ajenas a la intermediación bancaria. También plausiblemente se puede afirmar que las erráticas modificaciones del marco institucional bancario, el cambio de visión del negocio de la intermediación acompañado del desaprendizaje de los agentes respecto al negocio y las circunstancias de sobreliquidez en la banca internacional favorecieron el desvío de la intermediación tradicional de la banca mexicana conduciéndolo a un estado de fragilidad que se haría evidente con la crisis del tipo de cambio y de la deuda en 1994.

Esto nos permite hacer comparaciones del desempeño de la industria bancaria durante este particular momento histórico.

Por lo que el presente ensayo es un extracto de una investigación de mayor aliento. Agradezco a mi colega y amigo el poder plantear una parte del resultado de nuestras indagaciones.

En este trabajo se emplea indistintamente los términos nacionalización y expropiación.

“El presidente electo se enteró a la víspera. El accionista principal y presidente de Bancomer, Manuel Espinosa Yglesias no creyó a su hija quien le anticipó la noticia e incluso acudió con él a la bóveda para decidir si retiraba sus acciones”. El Director de Banamex, Agustín Legorreta había viajado a Estados Unidos “para tranquilizar a los banqueros extranjeros” sobre la situación mexicana. Espinosa y cárdenas (2007), p. 44. Tampoco en la reciente Convención de la Asociación de Banqueros de México, que inauguró López Portillo ocurrieron signos de distanciamiento.

Espinosa y Cárdenas (2007). Del Ángel, Bazdresch y Suárez (2005).

Entre dichos argumentos, se debe ejemplificar que en marzo de 1963 cuando la administración López Mateos intervino Sociedad Mexicana de Crédito Industrial, la sociedad financiera y/o el organismo más importante vinculado a Banco Mexicano Somex, con lo que se generó una institución de “banca mixta” durante el periodo más vigoroso de la “banca especializada”.

La literatura ha recogido el descontento personal del presidente de la Madrid, pero deja de lado las oportunidades pérdidas en los aspectos potencialmente benéficos de la medida independientemente de las causas y los análisis que la habían motivado. Por lo que se afirma que de la Madrid no compartía la medida y actuó en consecuencia. A modo de descargo, sólo conoceremos las presiones ejercidas por Washington cuando sean desclasificados los archivos del Presidente Reagan, en el curso de la siguiente década.

De hecho durante la citada experiencia de Sociedad Mexicana de Crédito Industrial - somex habían pasado a propiedad del Estado 83 empresas, cuyo análisis requirió de poco más de dos años de trabajo y al que siguieron su liquidación (18), venta (42) y explotación (23), Cárdenas, Elorduy, Héctor Mata y Margarita Guevara. 1992. Banco Mexicano Somex. Apuntes para su Historia (1932-1988). México, Banco Mexicano Somex, p. 173 y apéndices.

La versión oficial fue que con ello se facilitaría a los deudores en dólares cubrir el pago de sus adeudos y se cerraría el episodio de los mexdólares

El monto total de la indemnización a los 48 bancos privados ascendió a aproximadamente 68 mil millones de pesos. Estos resultaban de restar a los 92 945 que les fueron pagados originalmente la suma de 25 000 que provinieron de la “enajenación de activos no crediticios”, los montos aproximados están en Sales Gutiérrez, Carlos. 2005. “La Banca nacionalizada y su funcionamiento”, en Del Ángel, Bazdresch y Suárez (2005); los precisos en Sales (1992).

Cfr., Sales Gutiérrez, Carlos. 2007. “La Banca nacionalizada y la regulación hacendaria”, en Espinosa y Cárdenas (2007).

El gobierno empleó simultáneamente una alternativa que sería menos dolosa para el fisco, el denominado Fideicomiso de Cobertura y Riesgo Cambiario (Ficorca) mediante el cual créditos contratados en dólares fueron reestructurados a pesos, con nuevos plazos y tasas de interés que facilitaron a los deudores honrar sus compromisos por lo que el costo fiscal fue mínimo. Conviene recordar que el responsable de esta operación fue el flamante Dr. Ernesto Zedillo Ponce de León.

Algunas revistas especializadas asumieron una posición más neutral ante las novedades teóricas, “bajo las mejores condiciones, la privatización crea competencia eficiente. En condiciones desfavorables, sustituye monopolios públicos insensibles por monopolios privados insensibles y alimenta la corrupción”, cfr., The Economist, Diciembre 12, 1985, p. 17.

“Se ajustaron drásticamente los precios y tarifas del sector público, se redujeron subsidios y otras partidas de egresos, como inversión pública y gasto social, y se persiguió un tipo de cambio real estable mediante devaluaciones nominales y una gran represión salarial”, cfr. Clavijo y Valdivieso. 2000. op. cit, p. 55.

Ronald C. Moe, “Exploring the Limits of Privatization”. Publlic Administración Review 47, Noviembre-Diciembre I987, p. 453.

El Estado tenía experiencia en adquirir y administrar empresas.Antes de 1970 por la vía de la nacionalización de somex, Internacional, Banco de Zamora y Oriente o los ingenios agrupados en finasa. En 1982 el número de empresas públicas se elevó a 1155; una década después serían solo 217. Rogozinski (1993), quien, por cierto, subestima dicha experiencia. Ésas 1,155 empresas participaban en 63 ramos de actividad económica, al final de 1988 se conservan 412 en áreas aún consideradas estratégicas. La desincorporación se acentuó luego de 1985, pero con Salinas se privatizaron empresas de mayor tamaño: Aeroméxico y Mexicana de Aviación, Grupo dina, plantas Conasupo, complejos industriales (Pajáritos, Minatitlán), Telmex, Fertimex, así como 18 Bancos y diversas instituciones financieras.

En este carácter instrumental, destacaba su importancia para el control de precios manejo de tasas de interés, del mercado de cambios, el saneamiento fiscal y, en general, preparar el camino de las reformas estructurales, cfr. Clavijo, Fernando y Susana, Valdivieso. 2000. “Reformas estructurales y política macroeconómica”, en Clavijo (2000).

Cfr., Anaya (2000).

Ver en conjunto Ángel, Bazdresch y Suárez, (2005), pero también Ortíz (1994).

Minushkin, Susan. 2005. “De banqueros a casabolseros: la transformación estructural del sector financiero mexicano”, en Ángel, Bazdresch y Suárez, op. cit.

Este proceso de desintermediación parecía explicarse por las limitaciones regulatorias (encaje legal)y operativas (las tesorerías de los bancos eran, comparativamente hablando, menos vigorosas que las de las casas de bolsa).

Minushkin (2005).

La confrontación del cargo puede hacerse en la convocatoria de las Bases generales del proceso, emitida por la shcp en octubre de 1990.

Cfr, por ejemplo el testimonio directo de este hecho en Ortíz Martínez, 1994. Op. cit.; quien de ninguna manera podría ubicarse entre los críticos del procedimiento; realizado así para ‘evitar manoseos y enviciamiento’.

Ibíd., p. 86. Por lo demás los acuerdos básicos estaban señalados desde I988, cfr., Anaya, M. (2009).

“La ley que rigió a las instituciones de crédito de 1941 a 1982 estructuraba su normativa en cinco títulos, I9 capítulos, 171 artículos y 12 transitorios”, mientras la Ley respectiva de 1982 se redujo “más que sensiblemente: ningún título, solo tres capítulos, apenas 43 artículos y 5 transitorios. En esta simplicidad normativa es de referirse que mientras la Ley de 1941 obligaba a las instituciones de crédito a mantener una proporción entre el importe total del pasivo exigible y el capital pagado.....; la ley de 1982 y posteriores suprimieron estas normas de equilibrio y seguridad, cfr. Nava González, Ramón. 1998. “Fobaproa. Análisis del pasado y esquema de responsabilidades”, en afisr, caja 56, exp. 379. Documento que, por cierto, también cuestionó la legalidad del cuestionado fideicomiso.

No se tuvo la oportunidad de revisar la información correspondiente a los otros nueve bancos privatizados. Sin embargo, este proceso merece una atención especial o más detallada en tanto que la información de McKinsey revela que no se limitaron procesar los datos solicitados sino que intervinieron activamente en la presentación de las ofertas para hacerlas más atractivas a los compradores. De igual modo es necesario preguntarse sobre su colaboración en los trabajos de análisis de supuestos y resultados macro y microeconómicos proyectados por la empresa ciemex-wefa, pues a ésta le correspondía una tarea enteramente distinta: la generación de pronósticos y escenarios sectoriales y de la economía en general. Para las valuaciones de su competencia véase, “Informe de avance de la valuación de las instituciones de banca múltiple, presentada por Booz Allen & Hamilton de México a la Secretaría de Hacienda y Crédito Público para dictaminar las oportunidades de valor adicional de Bancomer, Banamex, Comermex, Multibanco Mercantil, Banorte, Banca Confía, Banco de Oriente, Banca Promex y Bancrecer. Reporte de los supuestos institucionales para la proyección tendencial de cada banco, y la proyección en el documento de posicionamiento estratégico”. Cfr., ahbm, Ubs. Tops: 6 - 384; 2 - 654; 3 - 2404; 2 - 5141; 3 - 5141 y otras.

Ciemex-wefa, 1991. Mexican Economic Outlook: Executive Summary. Bala Cynwyd, PA: Ciemex-wefa.

Un buen ejemplo puede ser García Pérez y García Castellanos (1994).

Esto no afirma que otros aspectos tengan menor relevancia; tal podría ser el caso de los litigios legales que sucedieron a la expropiación, o la racionalización que suponían las fusiones bancarias o el vertiginoso cambio tecnológico que transformó muchas de sus operaciones, como replantear la capacidades del personal bancario, pero lo más importante: aceleró la velocidad de circulación del dinero a escala mundial.

Gilligan, Smirlock y Marshall (1984).

En esta taxonomía todos los agentes son del ‘género’ de la banca múltiple o universal (aunque evidentemente conocen de especializaciones en los productos que ofertan y de experiencias en los nichos que disputan. Continuando esta licencia poética, por “familia” nos referimos a su dimensión; mientras que por “diferencia específica” nos referiremos a los resultados de su desempeño específico.

Definimos esta variable como los ingresos derivados de las operaciones de arrendamiento, factoraje, intereses cobrados sobre depósitos, valores y operaciones de crédito, beneficios, cambios y comisiones.

Se consideramos a la estructura como “un ente en sí”, debido a que la fuente genera “el total” como la suma de todos los casos participantes en dicha estructura. Si se prefiere, el instrumento estadístico considera al “total” como un banco enorme; como un banco que describe aditivamente el comportamiento de la estructura.

La corroboración fáctica la aporta Booz y Allen, Banxico.

La variable queda integrada por los intereses más las comisiones y premios pagados por cada agente.

En el periodo un instrumento opcional para estimar esta variable es el “Costo Porcentual Promedio de Captación (cpp)” que es un costo ponderado promedio que pagan las distintas instituciones financieras por la captación de los recursos en los distintos instrumentos, y cuya estimación mensual emite el Banco de México del I6 al 20 de cada mes en el Diario Oficial de la Federación, la ponderación se obtiene al multiplicar la tasa de interés por su peso en la captación de los distintos instrumentos de las instituciones financieras. Desde luego, esta variable no considera la heterogénea relación de los bancos mexicanos con el exterior.

Como Banpaís, el crecimiento desmedido de Bancrecer entre I99I y I993, lo describe como un banco pequeño con costos financieros de banco mediano. Las captaciones de su área de banca internacional fueron definidas en su ejercicio de 1992, así: “tuvo un incremento importante tanto en el volumen de operación como en su aportación a los resultados de la institución. Los ingresos totales sumaron 42.3 mmp, 2I3% más que el año previo. De la cifra anterior, destacaría la activa participación de los financiamientos domiciliados en la sucursal Gran Caimán. El aumento de 49.3% en el volumen de activos en riesgo fue ampliamente superado por el incremento (435.0%) de los ingresos netos, que alcanzaron 29.4 mmp gracias al mejor margen financiero y al cobro de comisiones y accesorios. En conjunto la operación de Gran Caimán representó 70% de la contribución total del área”. Si bien a Bancrecer le interesaba reportar a sus accionistas los ingresos generados por la expansión de sus negocios internacionales, esta área necesariamente tenía como correlato un incremento en sus responsabilidades, mismas que, infortunadamente, no se registran en, Bancrecer Grupo Financiero. I992. Informe Anual. México, Bancrecer, p. 34. Copia en Biblioteca cnby.

Esta variable se calculó como el ingreso menos el costo financiero. Esta operación simple fue realizada como ejercicio para verificar la calidad de las series generadas por la Comisión Nacional Bancaria y de Valores (cnbv). Destacamos que no encontramos diferencias con la información presentada en los boletines consultados.

Es menester subrayar que durante el denominado proceso de “racionalización” de la banca nacionalizada se llevaron a cabo fusiones que reconfiguraron la escala de doce bancos. Serfin fue la estructura que más fusiones admitió (9) durante ése periodo. Uno de los criterios de las fusiones fue la localización regional de los bancos líderes pero esto no siempre se consiguió. El movimiento institucional puede verse en Peñaloza (1994).

Que se traduciría ‘en una disminución del margen de intermediación financiera y en disminuciones en los costos de la colocación del ahorro’, Cfr., Banxico, Informe AnualI990, p. 1l0.

Debido a que se buscó analizar el comportamiento inercial del sistema y de los agentes, no se incluyen los nuevos bancos creados a partir de I993 que rápidamente ascendieron a una cantidad similar a los reprivatizados (18). Sin embargo, una revisión rápida de sus perfiles (fundamentalmente de banco pequeño e inclinaciones regionales) parecería apuntalar aún más el fenómeno de heterogeneidad y crecimiento de una competencia agresiva que hemos destacado. Ello, inclusive, sin contar la apertura de sucursales de bancos extranjeros que, de acuerdo con el tlcan, corrió a partir de 1994.

Marquez (1987).

El estudio acabado se presentó en Historia de la regulación Bancaria a través de las “Circulares -Telefax” emitidas por el Banco de México Informe Circulares a Banco de México, LAM-MOO, 2011.

Se realizó un ejercicio de datos en panel con una regresión de efectos fijos (“within”) con estimación robusta sobre los I9 bancos del sistema excluyendo al “total” o estructura (pues éste rompe con el supuesto de la independencia lineal por su carácter aditivo) para las variables que mejor correlacionaron para el periodo; a saber, margen financiero y costos de operación (donde naturalmente se incluyen los costos financieros de los 19 agentes).