En este trabajo se analizan las repercusiones que han tenido en el señoreaje de emisión que otrora percibían los gobiernos, la supresión de un activo externo como ancla del sistema monetario internacional y el otorgamiento de autonomía a los bancos centrales nacionales. Se argumenta que estos cambios institucionales, junto con la apertura de la cuenta de capital de la balanza de pagos, han derivado en un sesgo antidemocrático en la política monetaria de los países emergentes, particularmente cuando ésta se conduce bajo el esquema de metas de inflación. El caso mexicano se muestra como un ejemplo representativo.

In this paper we analyze the impact they have had on the seigniorage of emission that once perceived by the governments, the deletion of an external asset as anchor of the international monetary system and the granting of autonomy to the national central Banks. It is argued that these institutional changes, together with the opening of the capital account of the balance of payments, have resulted in an undemocratic bias in monetary policy in emerging countries, especially when it is driving under the inflation targeting regime. The Mexican case is displayed as a representative example.

En las últimas dos décadas, se ha generado un consenso respecto a la conveniencia de dotar de autonomía a los bancos centrales, a fin de que puedan utilizar libremente sus instrumentos de política para preservar el valor de la moneda, sin la restricción que impone financiar un gasto público deficitario. Los legisladores han limitado el crédito directo de los bancos centrales a sus gobiernos, pero no previeron el caso contrario, en que el gobierno se vea obligado a emitir títulos de deuda, para que el banco central pueda llevar a cabo la regulación monetaria.

Esta situación, sin embargo, se presenta frecuentemente como resultado de la creación excesiva de liquidez en monedas de reserva en los mercados financieros internacionales, y por la apertura de la cuenta de capital en numerosos países.

Cuando la reserva de divisas crece a mayor velocidad que la demanda de base monetaria en un país y el banco central se conduce bajo el régimen de metas de inflación, la monetización de la entrada de divisas tiene que esterilizarse para mantener la tasa de interés objetivo; esto lo consigue el banco central mediante la colocación de valores gubernamentales o imponiendo a la banca comercial depósitos de regulación monetaria.

Cualquiera de las dos medidas tiene el mismo resultado en cuanto al efecto sobre la tasa de interés; pero no así en cuanto a los ingresos que recibe el gobierno como resultado de la gestión del banco central. Consecuentemente, las decisiones del banco central respecto a la acumulación de reservas internacionales, y la forma de esterilizarlas, son de naturaleza política y no técnica. En este artículo se investigan los factores que han influido para que los países, a través de sus bancos centrales, hayan cedido una parte de su soberanía monetaria a los emisores de dinero internacional.

El trabajo está estructurado en seis secciones. Las dos primeras describen la evolución histórica del señoreaje que perciben los gobiernos y los emisores privados de dinero fiduciario. La tercera sección plantea diferentes hipótesis para justificar la adopción del control de precios como objetivo prioritario de los bancos centrales, así como los principales disensos que existen en la explicación teórica de la inflación. En la cuarta sección, se analiza críticamente el modelo teórico en el que se apoyan los esquemas de metas de inflación, se discuten los argumentos que justifican el miedo a flotar, y se destacan los factores políticos que influyen en las decisiones del banco central. En la quinta sección se analiza el sesgo antidemocrático que ha adquirido la política de banca central, como resultado de la desregulación y apertura de los sistemas financieros, y la manera como se ha institucionalizado su autonomía. La última sección concluye. Desde sus orígenes más remotos, la emisión de dinero ha estado vinculada al poder político

Desde sus orígenes más remotos, la emisión de dinero ha estado vinculada al poder político. Aún hoy en día, la unidad monetaria constituye un símbolo de identidad nacional. No obstante, en la evolución histórica de los medios de pago, particularmente a partir de la aparición del dinero fiduciario, puede apreciarse una disputa entre el Estado y el sector financiero privado por la apropiación del señoreaje de emisión. En el momento actual, esta competencia ha entrado en una etapa crítica; pues un gran número de bancos centrales, apoyados en su autonomía, han anulado el financiamiento directo a sus gobiernos, y respaldan su circulante monetario con su reserva internacional y créditos que conceden a los intermediarios privados.

El señoreaje de emisión, entendido como la diferencia entre el valor nominal de una moneda y su valor intrínseco, que en otros tiempos se destinaba a financiar el gasto del gobierno, ahora forma parte del préstamo de última instancia que los bancos centrales conceden a la banca privada, para establecer la tasa de interés con la que supuestamente cumplen sus objetivos de política.

Los procesos de creación y destrucción de dinero, no obstante que son evidentes y sencillos de comprender, frecuentemente se ocultan en la literatura académica. La idea de que los bancos son sólo intermediarios entre ahorradores e inversionistas (McKinnon, 1974, Gurley y Shaw, 1955, Fry, 1982, entre muchos otros) ha sido particularmente nociva para comprender el funcionamiento de los sistemas financieros; y otro tanto puede decirse de los supuestos utilizados para describir aumentos o diminuciones en la cantidad de dinero en circulación, como el helicóptero u otro medio que lo distribuye entre la población durante la noche, o el horno en el que se queman los billetes excedentes (Friedman, 1981, Patinkin, 1965). La idea de que los bancos son sólo intermediarios entre ahorradores e inversionistas ha sido particularmente nociva para comprender el funcionamiento de los sistemas financieros

Los mitos en torno a la creación de dinero son un velo que oculta al carácter político de la moneda, y los conflictos distributivos que genera su emisión.

Por mucho tiempo, el dinero se explicó como respuesta a una necesidad del comercio. El dinero, como equivalente universal, se consideraba un instrumento social que facilitaba los intercambios con un mínimo de restricciones en tiempo y espacio (Mandel, 1977).

El uso del dinero metálico se atribuía a sus cualidades intrínsecas, como la estabilidad de su valor, su divisibilidad y portabilidad.

Se argumentaba que el dinero fiduciario privado, como letras de cambio y depósitos transferibles, habían surgido como solución a la insuficiente oferta de metales preciosos, y habían contribuido también al desarrollo del comercio, pero no de manera óptima, ya que su liquidación final dependía de la solvencia del emisor. Por esa razón se afirmaba que el desarrollo del capitalismo había requerido la creación del dinero fiduciario público.

Los proponentes de la teoría moderna del dinero rechazan estas explicaciones, y argumentan que no hay evidencia histórica de que el dinero haya surgido para sustituir al trueque; ni de que en la antigüedad el valor de las monedas correspondiera a su contenido metálico; ni de que el crédito se haya expandido por una insuficiencia de metales preciosos. En apoyo a sus afirmaciones refieren que desde el año 2000 a. C, gran parte del comercio se realizaba mediante instrumentos de crédito y débito que eran transferibles, y para los cuales había cámaras de compensación (Wray, 1998).

Para estos teóricos, el dinero es una creación del Estado, y surgió por la capacidad que éste tiene para imponer tributos a sus súbditos (Knapp, 1924). Las devaluaciones monetarias en la antigüedad, afirman, no se debían a que los reyes disminuyeran el contenido metálico de las monedas, para obtener un señoreaje; sino a que los soberanos reducían el valor de la unidad de cuenta, para que les pagaran con un mayor número de monedas los impuestos ya establecidos. El pueblo aceptaba la devaluación como si fuera un aumento en los impuestos (Wray, 1998).

El dinero fiduciario privado, de acuerdo con esta teoría, es también resultado de una decisión del Estado, al establecer qué medios de pago son aceptables para el pago de impuestos, o bien, qué medios de pago son forzosamente convertibles en dinero de curso legal (Keynes, 1930).

Puede apreciarse que en ambas teorías respecto al origen del dinero fiduciario, el Estado desempeña un papel jerárquicamente superior al que corresponde al sector bancario privado. En el caso de la teoría más antigua, el Estado domina porque es el único que puede garantizar la liquidación final de los títulos de deuda privados, ya que no tiene riesgo de quiebra. En el caso de la teoría moderna, la superioridad del Estado se manifiesta porque es el gobierno quien decide lo que puede ser aceptado como medio de pago de impuestos y servicios públicos; o porque el banco central, que es una entidad pública, condiciona la convertibilidad del dinero fiduciario privado a través del préstamo de última instancia.

Un banco central autónomo, sin embargo, puede no ser una institución políticamente neutral, o representativa del poder democrático.

El dinero fiduciario que emite el banco central es sólo una parte, y la más pequeña por cierto, del total de medios de pago que circulan en una economía monetaria; la mayor parte está constituida por depósitos a la vista en bancos comerciales. El señoreaje que puede percibir el gobierno a través de esta institución es, en el mejor de los casos, proporcional a su participación en la oferta total de dinero. Pero cuando la política monetaria se define con base en esta oferta total de medios de pago, el interés del gobierno y el interés del sector financiero privado entran en conflicto.

Si la cantidad de dinero en circulación es demasiado grande (o demasiado pequeña) para el cumplimiento de los objetivos de la política monetaria, la decisión del banco central respecto al segmento de la oferta monetaria que deba ajustarse (dinero fiduciario público o dinero fiduciario privado) es una decisión política que influye en la distribución del señoreaje.

Cuando surgieron los primeros bancos públicos como instituciones que garantizarían la estabilidad del valor de la moneda fiduciaria -tanto en China en el siglo xi, como en Europa en el siglo xvi-, el poder político de la banca privada estaba debilitado por los excesos cometidos en la expansión del crédito. Los gobiernos, al monopolizar la emisión del dinero de curso legal, se adjudicaron el señoreaje correspondiente estableciendo que los billetes sólo podían estar respaldados por la reserva metálica y títulos de deuda gubernamental a largo plazo.

Desde luego, otros medios de pago se creaban mediante el crédito que concedía la banca privada (e. g. a través del descuento de letras de cambio y depósitos transferibles); pero esta capacidad de los bancos privados estaba limitada por sus propios requerimientos de liquidez y la emisión del dinero de curso legal. A través del crédito del banco central a la banca privada, se transfiere una parte del señoreaje que de otro modo recibiría el gobierno

Con el tiempo, la banca privada recuperó su poder, y esto se reflejó en una disminución del señoreaje para los gobiernos. En el siglo xix, el redescuento de letras fue la principal fuente de expansión del dinero fiduciario público en los países capitalistas (Mandel, 1977), y esta situación se mantuvo hasta la Gran Depresión.

El crédito del banco central a la banca privada implica una cesión de señoreaje, porque en la mayoría de los países el resultado de operación del banco central (utilidad o pérdida) se transfiere por ley a su gobierno. Si la emisión monetaria excede la reserva metálica del banco central, esa diferencia constituye una utilidad del banco central, que tendrá que transferir al Estado. Si la diferencia entre la emisión primaria y la reserva metálica se dedica a dar crédito a la banca privada, el banco central transfiere a la banca comercial esa parte de la moneda emitida, a cambio de una obligación de pago, y el interés que reciba por el crédito será la ganancia que transferirá al gobierno. Aunque en ambos casos la utilidad del banco central se destina al gobierno, es claro que en la primera opción el gobierno obtiene mayores recursos que en la segunda opción, aunque la emisión primaria sea la misma. Por este motivo se puede afirmar que a través del crédito del banco central a la banca privada, se transfiere una parte del señoreaje que de otro modo recibiría el gobierno.

Después de la Primera Guerra Mundial, y en respuesta al compromiso adquirido de velar por el adecuado crecimiento del ingreso y el empleo, los bancos centrales de los principales países capitalistas recurrieron a operaciones de mercado abierto para regular la liquidez. Esto hizo que los bonos gubernamentales volvieran a incrementar su participación como respaldo de la emisión monetaria. En Estados Unidos, durante 1950, la deuda gubernamental en bonos representaba dos tercios del dinero emitido por el banco central, y las deudas privadas equivalían a un tercio, invirtiendo las proporciones que tenían en 1929 (Mandel, 1977).

Desarrollo de mercados financieros internacionales desregulados y desmonetización del oroBajo el patrón oro-cambio establecido en Bretton Woods, la expansión del crédito bancario privado en la mayoría de los países se mantuvo vinculada al crecimiento del dinero fiduciario público (i. e. base monetaria o dinero de alto poder); y este último, a su vez, guardó una relación estable con las reservas de activos internacionales, como resultado del régimen de tipos de cambio fijos imperante. El movimiento internacional de capitales, además, estuvo restringido; y todo esto contribuyó a que los bancos centrales pudieran financiar las políticas de pleno empleo de sus gobiernos (Duménil y Lévy, 2005), a partir de la diferencia entre la base monetaria y el valor de sus reservas de activos internacionales.

El sistema monetario acordado en Bretton Woods, sin embargo, mostró que el país cuya moneda se emplea como activo de reserva tiende a utilizar indebidamente el señoreaje de alcance mundial; y que cuando se trata de limitar ese peligro, imponiéndole la convertibilidad a un activo externo como el oro, cuya oferta no crece en la misma proporción que la demanda de liquidez internacional, el sistema se vuelve inestable (Padoa-Schioppa, 1994).

Las medidas de política aplicadas por Estados Unidos, durante la década de 1960, para frenar la expansión del crédito y mantener la convertibilidad del dólar en oro a la paridad establecida en Bretton Woods, en lugar de detener la creación de dinero fiduciario privado, promovieron el desarrollo de los mercados desregulados en monedas de reserva, o euromercados. Estos mercados privados desafiaron al poder de los bancos centrales de los países con moneda de reserva, y por ende a sus gobiernos.

El dinero fiduciario privado, creado fuera de la jurisdicción de los bancos centrales de los países con moneda de reserva, incrementó la liquidez internacional por encima de las necesidades de la economía real mundial y del comercio internacional, alentando la especulación que terminó por destruir el sistema de tipos de cambio fijos anclados al oro.

En 1976, se reforma el Acuerdo de Bretton Woods. El oro pierde su carácter de ancla del sistema monetario internacional; y se establece que los tipos de cambio se determinarán de manera flexible por la oferta y la demanda. La creación de liquidez internacional se somete a la libre acción de los mercados, lo que de facto ha representado una redistribución del señoreaje de emisión del dinero internacional a favor de la banca privada trasnacional, y en detrimento de los gobiernos de los países centrales.

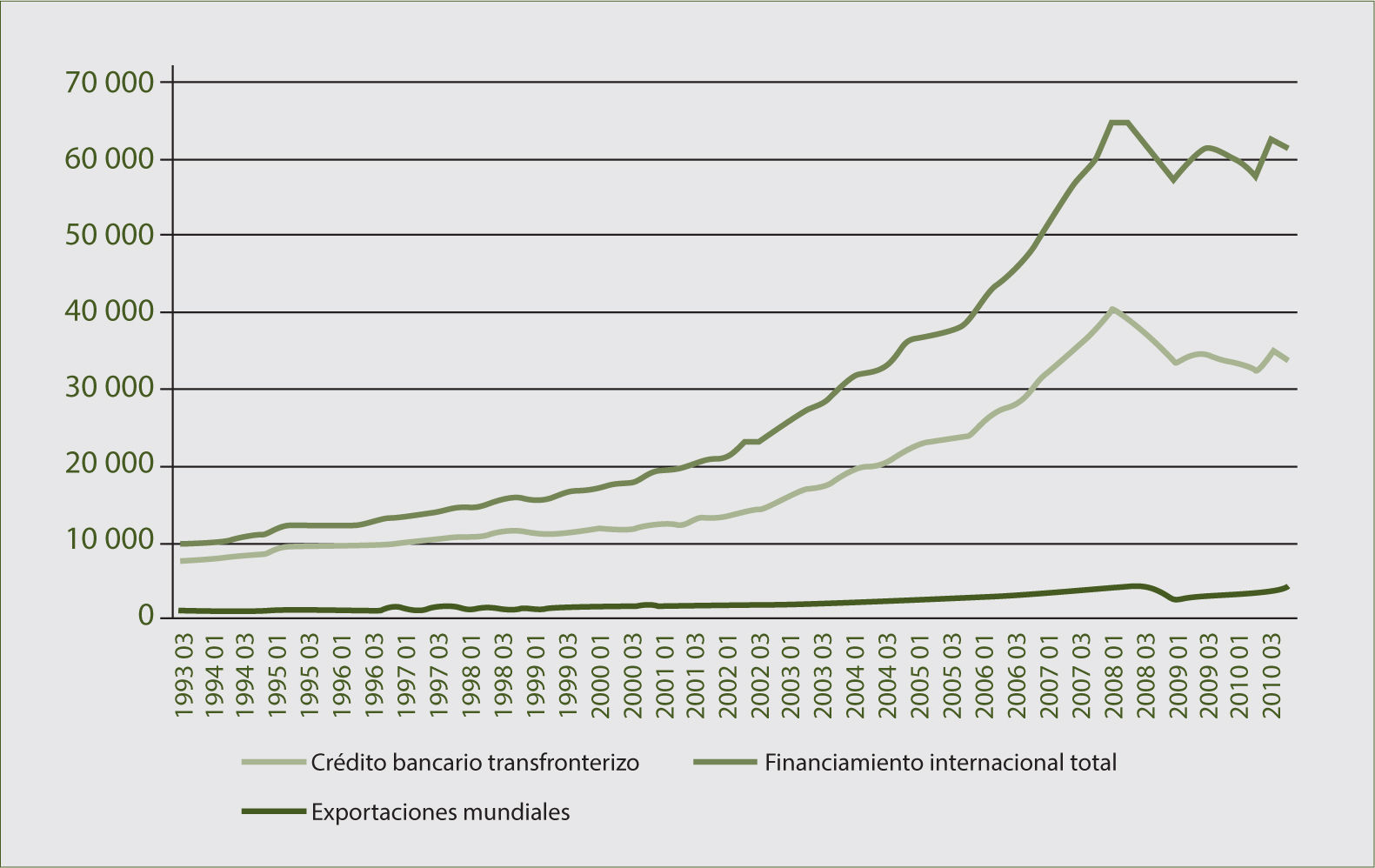

El nuevo acuerdo monetario internacional, carente del ancla de un activo externo como era el oro, continúa generando liquidez internacional a una velocidad superior al crecimiento de la economía mundial y al comercio internacional. En 1993, el financiamiento internacional a través de crédito y valores equivalía a 11 veces las exportaciones mundiales, y en 2009 llegó a ser 20 veces superior, como se puede apreciar en la gráfica 1.

La liquidez internacional, que se genera mayormente por instituciones privadas desreguladas, induce flujos de capital especulativo que se desplazan violentamente de un país a otro en busca de su mejor valorización. La banca privada trasnacional y los gobiernos de los países con moneda de reserva, que se benefician del señoreaje del dinero internacional, han defendido esta competencia, imponiendo la apertura de la cuenta de capital de la balanza de pagos en el resto de los países, con el apoyo de los organismos financieros multilaterales.

Las corrientes internacionales de capital a corto plazo desestabilizan los tipos de cambio, y obligan a los países, particularmente a los emergentes, a intervenir en sus mercados cambiarlos, para lo cual requieren mantener elevadas reservas internacionales.

La acumulación de activos internacionales se ha convertido en el principal respaldo de la base monetaria en numerosos países, reduciendo la participación del crédito que el banco central concede al gobierno y a la banca comercial. Así, la ganancia por señoreaje de emisión que pueden obtener los gobiernos de los países emergentes se reduce al interés que devengan las reservas internacionales. Los países que siguen esta estrategia, en opinión de Palley (2002), cargan la «cruz del oro»; pues aumentan su tasa de interés para atraer capitales, y renuncian a expandir su circulante para reanimar sus economías.

En suma, la expansión de la liquidez internacional por encima de las necesidades de la economía mundial, mediante la creación desregulada de dinero fiduciario privado, significa una redistribución de los ingresos por señoreaje a favor de la banca trasnacional, que afecta no sólo a los gobiernos de los países industrializados, sino también a los gobiernos de los países en desarrollo.

La estabilidad de precios como objetivo prioritario de la política económicaEn la década de 1970, junto con las importantes reformas al sistema monetario internacional, se observó un cambio en el énfasis de las políticas macroeconómicas a favor de la estabilidad de precios, que ha llevado a la dominancia de la política monetaria en detrimento de las demás políticas públicas, particularmente de la política fiscal. Tres explicaciones se han dado a este giro.

La primera lo atribuye a una conducta pragmática de los bancos centrales. La decisión de flexibilizar los tipos de cambio y desligarlos del oro dejó a los bancos centrales sin el arma que tradicionalmente utilizaban para sostener la confianza en sus monedas, precisamente cuando la excesiva generación de liquidez internacional y el libre movimiento de capitales amenazaban la estabilidad de sus economías. En rigor, bajo un tipo de cambio flexible, un banco central no requiere mantener reservas internacionales. Este cambio institucional, en opinión de Padoa-Schioppa (1994), obligó a los bancos centrales a modificar su estrategia, y a adoptar la estabilidad de precios como objetivo prioritario de la política monetaria, a fin de sostener la confianza en sus monedas.

Una segunda explicación al mayor énfasis dado a la estabilidad de precios desde la década de 1970 es de naturaleza política, y lo atribuye al creciente poder que conquistó el sector financiero privado, en detrimento de otros grupos sociales que privilegian el crecimiento del ingreso y el empleo (Duménil y Lévy, 2005, Epstein, 2005, Epstein y Yeldan, 2009).

La tercera explicación a la estabilidad de precios como objetivo prioritario de la política macroeconómica es de carácter teórico, y se apoya en el modelo de la Nueva Síntesis Neoclásica, del cual se derivan los esquemas de metas de inflación que aplican actualmente un gran número de bancos centrales (Romer, 2000, Ball, 2000, entre otros). Este modelo supone que la inflación es un fenómeno monetario que se produce por excesos de demanda, en condiciones de libre competencia y perfecto arbitraje internacional de tasas de interés.

La teoría de la inflación por presiones de demanda provenientes de la expansión del crédito ha sido criticada desde diferentes ángulos. Kalecki (1956) argumentó que el supuesto de libre competencia, como condición de equilibrio de un sistema de producción capitalista avanzado, era irreal, y que la competencia imperfecta era la estructura predominante en los mercados de productos más elaborados. Dado que esta forma de producción implica cierto grado de capacidad ociosa, y estabilidad de los costos primos unitarios dentro del rango normal de operación de las empresas, los aumentos en la demanda pueden ser abastecidos sin necesidad de modificar el precio.

El nuevo keynesianismo también supone que predomina la competencia imperfecta. Esta corriente destaca las asimetrías de información y la falta de mercados completos, que llevan a las empresas con aversión al riesgo a adaptar la cantidad ofrecida antes que a mover el precio (Gordon, 1990, Greenwald y Stiglitz, 1993).

Por motivos diferentes, la corriente estructuralista latinoamericana también rechazó que la inflación en países de industrialización tardía fuera un fenómeno monetario. En estas economías, argumentó, las presiones inflacionarias se originan por problemas de la estructura productiva que determinan un déficit crónico en la balanza de pagos, el cual no puede resolverse con la devaluación de la moneda, pues ésta genera un conflicto distributivo que acelera la inflación (Prebisch, 1949, Pinto, 1975, Noyola, 1957).

Las controversias en torno a la validez del modelo teórico dominante no han obstruido la aplicación del régimen de metas de inflación por los bancos centrales, pues este esquema de control monetario se acompaña de una comunicación intensa del banco central con el público, cuyo propósito es modificar la conducta de los agentes a modo de generar profecías que se auto-cumplan (Bernanke, 2003, Le Heron y Carre, 2005). En la práctica, basta con que el banco central explique el propósito de una medida de política, y el público la entienda conforme al saber convencional, para que se produzca un cambio en la conducta de los agentes económicos que validará el resultado anticipado. Dado que el saber convencional por largo tiempo ha asociado el nivel de precios con el volumen del medio circulante, y éste con la emisión primaria de dinero, las predicciones del modelo teórico en que se sustenta el régimen de metas de inflación se verán cumplidas, aunque en la realidad los precios se determinen de otra manera. En otras palabras, será el cambio en la conducta del público, y no el efecto directo de la medida de política aplicada, lo que llevará al resultado obtenido. Será el cambio en la conducta del público, y no el efecto directo de la medida de política aplicada, lo que llevará al resultado obtenido

El marco teórico del régimen de metas de inflación asume que los países tienen tipos de cambio flexibles, y que hay un arbitraje internacional perfecto en los rendimientos de los activos financieros, de modo que la política económica se puede conducir con un solo instrumento, que es la tasa de interés.

Contrariamente, los resultados de la investigación empírica contradicen la hipótesis del arbitraje perfecto de tasas de interés (Hüfner, 2004); y revelan que, por diversos motivos, los países no toleran la libre flotación de sus monedas (Calvo y Reinhart, 2000, 2002).

Los principales factores que explican el miedo a flotar de un país son:

- •

la dolarización de sus pasivos externos (o “pecado original”)

- •

el traspaso del tipo de cambio a la inflación

- •

la astringencia del crédito externo que usualmente sigue a una devaluación, que causa una sobre-reacción del tipo de cambio (efecto “estigma”)

En las economías emergentes, el traspaso del tipo de cambio a la inflación es cuatro veces más elevado que en los países industrializados; y el efecto depresivo de una devaluación en la cuenta corriente es cinco veces más severo que en los desarrollados. Estas reacciones obedecen, principalmente, a la pérdida de acceso a los mercados internacionales de capital, ya que la devaluación causa una degradación de sus deudas cinco veces mayor a la que en promedio experimentan los países desarrollados (Calvo y Reinhart, 2000).

Cuando lo choques externos se generan en los mercados financieros, como frecuentemente sucede bajo los tipos de cambio flexibles, lejos de estabilizar las economías en desarrollo, exacerban las fluctuaciones económicas. Un fuerte influjo de capital externo aprecia el tipo de cambio y fomenta la inflación del mercado de capitales, retroalimentando el proceso. Por el contrario, una contracción en el flujo de capital, al deprimir el mercado de valores, induce fugas de capital, que deprecian la moneda. Si la tasa de interés sube, para contener el traspaso inflacionario de la devaluación, el efecto depresivo en las cotizaciones de los títulos retroalimenta el proceso (López y Perrotini, 2006).

En opinión de Eichengreen (2002), la dolarización de pasivos, que induce a los bancos a evitar fluctuaciones del tipo de cambio nominal, hace que el régimen de metas de inflación no sea diferente de un ancla cambiaría, careciendo de las cualidades que ésta tendría en cuanto a transparencia y simplicidad.

El anclaje del tipo de cambio nominal se ha considerado, desde las crisis de las economías emergentes en la década de 1990, como una política fallida que genera graves riesgos sistémicos. Por esta, razón, los bancos centrales afirman reiteradamente que respetan el régimen de libre flotación, y que el ancla nominal de sus economías ha pasado a ser la política monetaria, conducida por medio de la tasa de interés y una comunicación transparente con el público.

No obstante, es un hecho reconocido que el canal de transmisión más rápido de la política monetaria es a través del tipo de cambio, razón por la cual se le utiliza de manera agresiva en países con metas de inflación, aún al costo de generar mayores variaciones en el producto (Ball, 2000). Moreno (2005) documenta que Chile, Israel y Singapur han controlado la inflación estableciendo objetivos operacionales no anunciados sobre su tipo de cambio. El control simultáneo de la tasa de interés y el tipo de cambio, con apertura comercial y libre movilidad de capitales, fue considerado por largo tiempo como una tríada imposible

La evidencia empírica muestra que un banco central no puede influir directamente en su tipo de cambio a través de la tasa de interés, pues los diferenciales de tasas explican sólo una pequeña parte de las variaciones de los tipos de cambio (Hüfner, 2004). En países con moneda débil, las operaciones de mercado abierto son insuficientes para asegurar la estabilidad financiera, porque sus tipos de cambio no dependen de la liquidez de sus mercados financieros (i. e. de la estabilidad de los precios de sus activos financieros) como en los países con moneda de reserva, sino que dependen del saldo de su balanza comercial y del influjo de capital externo, los cuales no están determinados por las acciones de sus bancos centrales (Toporowski, 2005).

El control simultáneo de la tasa de interés y el tipo de cambio, con apertura comercial y libre movilidad de capitales, fue considerado por largo tiempo como una tríada imposible (Padoa- Schioppa, 1988).

Sin embargo, recientemente, varios autores han coincidido en que esta situación es plausible, y de hecho frecuente en economías emergentes, debido a que los activos financieros que se negocian internacionalmente no son sustitutos perfectos entre sí, lo que lleva al incumplimiento de la hipótesis de paridad de tasas de interés (Frenkel, 2006, Bofinger y Wollmerschaeuser, 2001).

Para que esta triada sea posible, sin embargo, se requiere contar con una sobre-oferta de divisas, y que el banco central esterilice el excedente que resulte al establecer su objetivo cambiario.

El banco central tiene una capacidad prácticamente ilimitada para esterilizar el impacto monetario de la oferta excedente de divisas, mediante la colocación de bonos gubernamentales o de bonos que el banco central directamente emita, aunque ello implica incurrir en costos fiscales que deberían tenerse en cuenta. La compensación de las salidas de capital es más problemática, porque la reserva de activos internacionales, o la capacidad del gobierno para colocar bonos en los mercados internacionales, ponen límites a la intervención del banco central en el mercado de cambios (Frenkel, 2006). Consecuentemente, el manejo coordinado de ambos instrumentos de política frecuentemente conlleva la apreciación de los tipos de cambio. El banco central tiene una capacidad prácticamente ilimitada para esterilizar el impacto monetario de la oferta excedente de divisas, mediante la colocación de bonos gubernamentales o de bonos que el banco central directamente emita

El establecimiento de objetivos independientes para la tasa de interés y el tipo de cambio, así como la apreciación de éste, causan una disminución del señoreaje que puede percibir el gobierno por la creación de base monetaria.

El establecimiento de una tasa de interés objetivo implica que el banco central ofrezca la cantidad de base monetaria que se demande a esa tasa en el mercado interbancario local.La demanda de base monetaria está condicionada por el nivel de actividad económica.

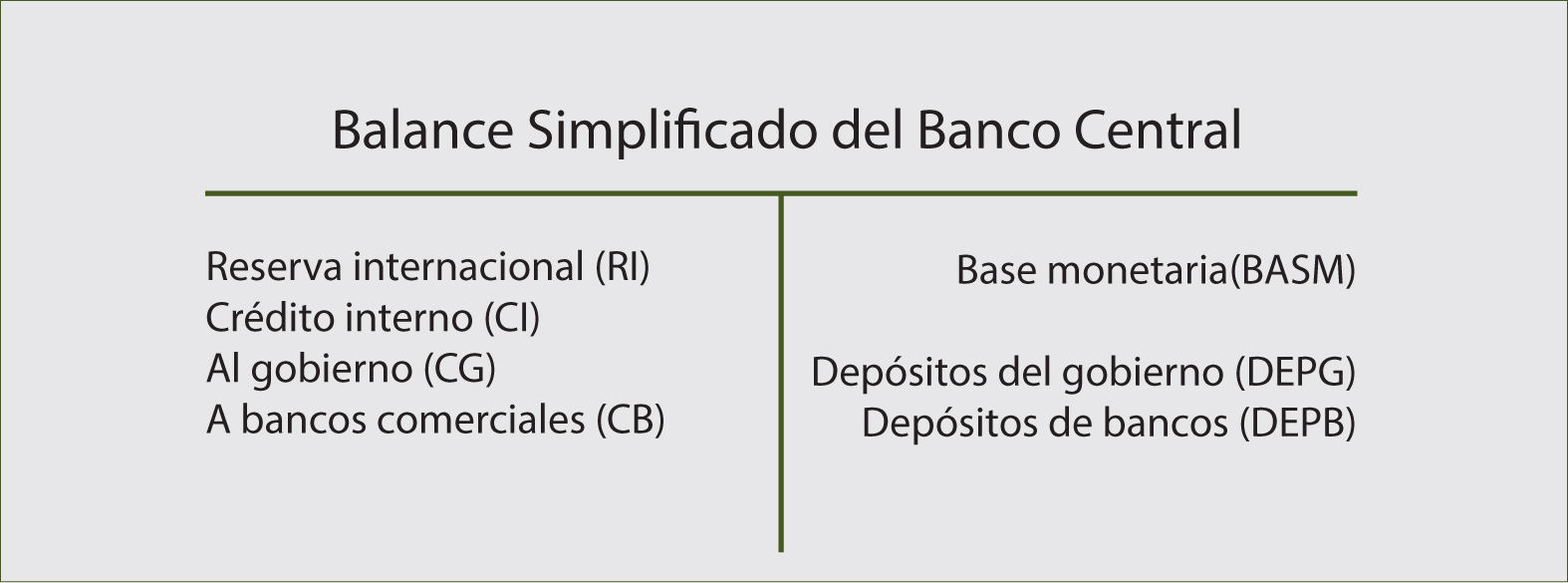

Una parte de la oferta de base monetaria, la correspondiente a la monetización de la reserva internacional, no depende directamente de la voluntad del instituto emisor, pues está determinada por el saldo de la balanza de pagos. Consecuentemente, el banco central se debe adaptar para ofrecer la parte residual de la base monetaria demandada, y lo hace a través de su crédito interno neto, que es igual al crédito que concede al gobierno y a la banca comercial, deducidos los depósitos que éstos tienen en el instituto emisor. Estos ajustes se pueden visualizar en el balance simplificado de un banco central que aparece en la Figura 1, donde los activos son la reserva internacional (ri) y el crédito interno que la autoridad monetaria concede a los bancos y al gobierno (ci= cib + cig), y los pasivos son la base monetaria (basm), los depósitos del gobierno en forma de valores para regulación monetaria (depg), y los depósitos extraordinarios de la banca comercial (depb).

Cuando hay una fuerte entrada de capitales, es posible que la reserva internacional (ri) aumente en mayor medida que la demanda de base monetaria (basm). En este caso, que es típico de México, el crédito interno neto del banco central (cin = ci - depg - depb) se torna negativo, pues la monetización de la reserva internacional genera más liquidez de la necesaria para establecer el objetivo de tasa de interés, y la liquidez excedente debe ser esterilizada mediante la colocaciónde valores gubernamentales o la imposición de depósitos de regulación monetaria a la banca comercial. En este caso, las obligaciones del banco central ante el gobierno y los bancos comerciales tendrán que exceder al crédito directo que el instituto emisor les haya otorgado, para que su saldo neto se haga negativo.

De lo anterior se desprende que una política económica en la que se establecen objetivos independientes para la tasa de interés y el tipo de cambio, al mismo tiempo que se permite la libre movilidad internacional de capitales, es posible pero condiciona severamente el crédito interno neto que puede conceder el instituto emisor. La limitación al crédito interno neto del banco central puede llegar a ser un factor desestabilizador del sector financiero

La limitación al crédito interno neto del banco central puede llegar a ser un factor desestabilizador del sector financiero. De hecho, cuando se establecen objetivos para la tasa de interés y para el tipo de cambio, la autoridad monetaria opera con mayores restricciones que un consejo monetario (o caja de conversión), pues en este último régimen sólo el tipo de cambio está predeterminado, y la tasa de interés es libre; cuando la reserva internacional aumenta, la autoridad monetaria no concede crédito ni a la banca ni al gobierno, pero monetiza íntegramente la entrada de divisas, lo que hace bajar la tasa de interés.

El establecimiento de una tasa de interés, como objetivo intermedio del banco central, compromete el señoreaje del gobierno de dos maneras: primeramente, por la influencia que la tasa de interés puede tener en la entrada neta de capitales, ya que el incremento en la reserva de divisas, y su correspondiente monetización, reducen el señoreaje que de manera residual correspondería al gobierno, por el incremento en la demanda de base monetaria. Si el incremento en la demanda de base monetaria es igual a la entrada neta de capital externo, el gobierno sólo puede obtener como señoreaje los intereses que devengue la reserva internacional.

La segunda vía por la que se reduce el señoreaje pagadero al gobierno, cuando el banco central fija un objetivo de tasa de interés, es a través del crédito neto que éste concede a la banca comercial. Esto es así, porque para establecer su objetivo de tasa de interés, en un sistema bancario desregulado, el banco central lleva a cabo operaciones de mercado abierto con valores gubernamentales. Si la entrada neta de capitales es mayor que la demanda de base monetaria, el banco central reduce la liquidez vendiendo títulos de deuda pública; y si la demanda de base monetaria es cuantiosa, compra títulos de deuda pública o concede más crédito.

La decisión del banco central sobre su política de crédito, al gobierno o a la banca privada, afecta el señoreaje que recibe el gobierno, aún cuando el resultado en la tasa de interés sea el mismo. Si la demanda de base monetaria aumenta, y la tasa de interés tiende a subir, el banco central puede incrementar la liquidez otorgando mayor crédito al gobierno, o concediendo mayores sobregiros a la banca privada. Es una decisión política, y no técnica.

El efecto que tiene un mayor déficit público, en las condiciones de liquidez de la economía, es similar al efecto que tiene la expansión del crédito bancario al sector privado; pues la derrama de ingresos a través del gasto público llega inevitablemente como reservas líquidas a la banca privada. Consecuentemente, para el establecimiento de la tasa de interés objetivo del banco central, es indistinto si el crédito neto lo concede al gobierno o a la banca.

Para los ingresos del gobierno por señoreaje, sin embargo, hay una gran diferencia. Si el banco central concede crédito al gobierno por un monto equivalente a la demanda de base monetaria descontada la monetización de la reserva internacional, este financiamiento forma parte de su señoreaje, ya que el banco central no paga intereses a los tenedores de la moneda emitida, y el crédito al gobierno formaría parte de la ganancia del banco central que por ley debe transferir a su gobierno.

Contrariamente, si el banco central concede crédito a la banca comercial a la tasa de interés objetivo, y restringe el crédito al gobierno, éste sólo recibe la ganancia que obtenga el banco central por el flujo de intereses.

Cuando el banco central adopta una política tridimensional consistente en: acumular reservas internacionales, esterilizar su impacto monetario colocando valores gubernamentales, y al mismo tiempo conceder crédito a la banca comercial, el daño patrimonial al gobierno es doble: porque el banco central sólo podrá establecer la tasa de interés objetivo colocando deuda pública interna, en un monto equivalente a la monetización de la reserva internacional más el crédito neto que haya concedido a la banca comercial. Adicionalmen-te, el banco central sufrirá una pérdida financiera por el diferencial entre la tasa de interés que devengan las reservas internacionales y la tasa de interés interna que devengan los valores gubernamentales empleados en la esterilización.

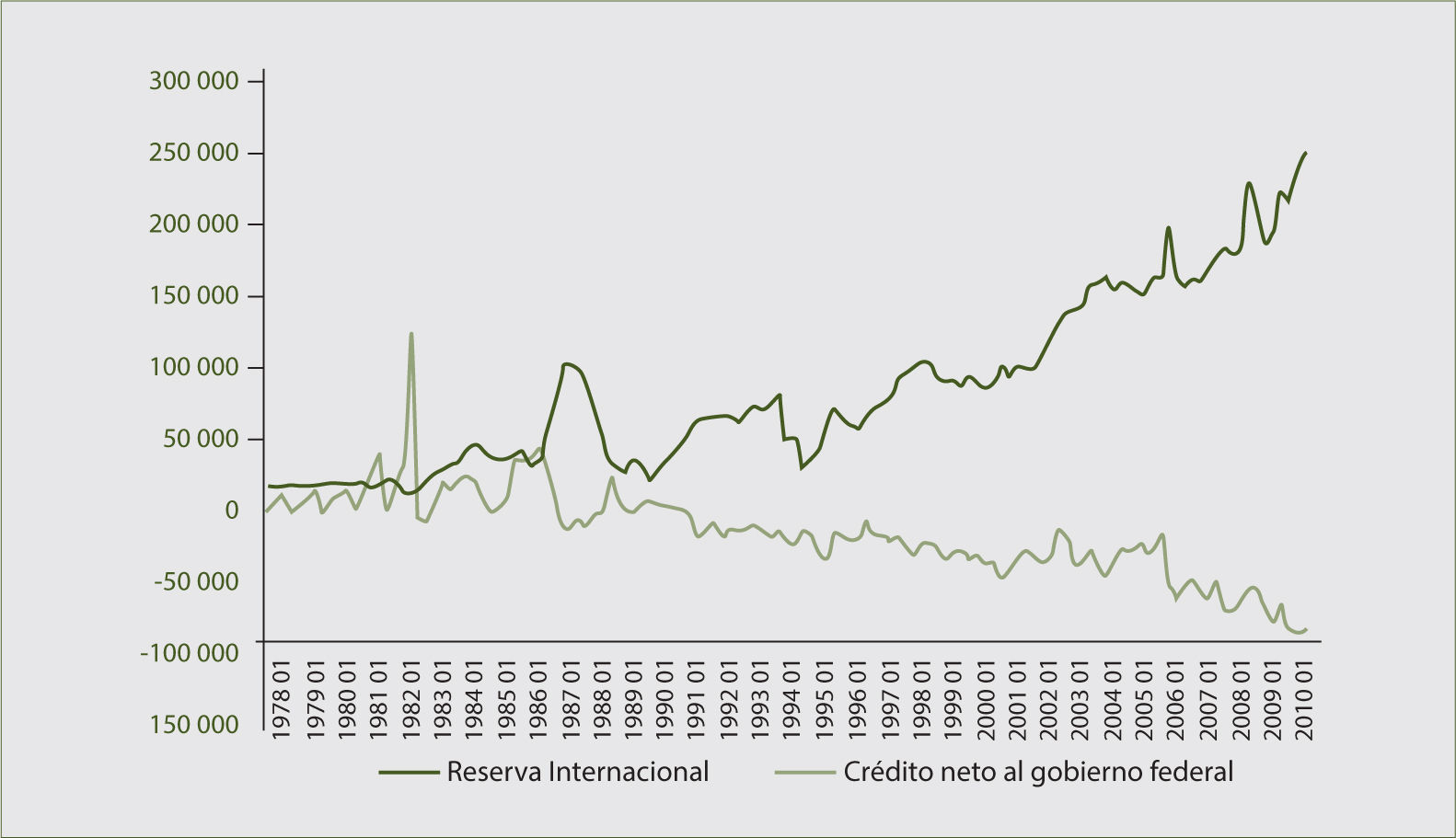

Esta situación, que transforma el señoreaje en un apoyo fiscal al banco central, es particularmente notoria en México desde que se derogó el encaje legal, en la segunda mitad de la década de 1980 (ver gráfica 2), y se observa también, aunque con menor intensidad, en otros países emergentes como Chile, Colombia y Filipinas.

La autonomía del banco central ¿un desafío a la democracia? Fuente: elaboraciones propias con datos de Banco de México.")

Gran parte de la literatura a favor de la autonomía de los bancos centrales, durante la década de 1980, se basó en los modelos de expectativas racionales, donde se suponía que los gobiernos tienen incentivos para engañar al público con sorpresas monetarias, a fin de conseguir aumentos transitorios en el empleo o para reducir la carga de la deuda pública. En el mediano plazo, se argumentaba, que esa política sería contraproducente y generaría un costo superior al beneficio inicial; por lo que un banquero central, que dé mayor ponderación a la estabilidad de precios que al desempleo, maximizaría el bienestar de la población (Rogoff, 1985, Barro y Gordon, 1983).

Con posterioridad, la teoría de la nueva síntesis neoclásica, en la que se sustentan los esquemas de metas de inflación, reforzó los argumentos a favor de la independencia de los bancos centrales, al considerar a la tasa de interés como el principal instrumento por medio del cual el banco central puede influir en la actividad económica y en la inflación. Para que el banco central maneje con libertad la tasa de interés, es preciso que no esté obligado a dar crédito al gobierno (Fisher, 1995, Blinder, 2006).

Esta literatura no sólo ignora el derecho del Estado a un señoreaje de emisión, sino también la posibilidad de que el banco central requiera del apoyo fiscal, en forma de depósitos de valores gubernamentales para establecer su objetivo de tasa de interés, cuando la monetización de la reserva internacional es mayor a la demanda interna de base monetaria. En otras palabras, se proscribe el crédito del banco central al gobierno, pero no se penaliza la demanda de valores gubernamentales para la regulación monetaria que realiza el banco central, supuestamente autónomo.

En opinión de Alberti (1995), otorgar autonomía a un banco central con el objetivo prioritario de promover la estabilidad de precios plantea dilemas económicos, políticos e institucionales. En el aspecto económico, cabe preguntarse si la estabilidad de precios aumenta el bienestar social, y si un banco central autónomo es capaz de garantizarla; cuando la inflación se genera por un conflicto distributivo, las respuestas a estas dos interrogantes no son obvias. En el aspecto político, un banco central autónomo debe conciliar la estabilidad de precios con fluctuaciones indeseables en el empleo. Y en el aspecto institucional, es necesario establecer la manera en que el banquero central dará cuentas de su actuación a la sociedad. Un banco central autónomo debe conciliar la estabilidad de precios con fluctuaciones indeseables en el empleo. Y en el aspecto institucional, es necesario establecer la manera en que el banquero central dará cuentas de su actuación a la sociedad

La falta de consenso respecto al modelo macroeconómico representativo, los cambios institucionales que modifican el comportamiento de las economías, y la presión política que ejercen algunos grupos sociales que resultan afectados por las medidas del banco central, hacen que las decisiones de política monetaria no se sustenten en información puramente técnica, sino también en juicios valorativos (Stiglitz, 1998, Piga, 2000).

El monto del crédito interno neto que conceda el banco central, y sobre todo su asignación entre el gobierno y la banca comercial, son decisiones eminentemente políticas que toma la autoridad monetaria.

Esta situación se agrava por varios factores. En primer lugar, porque la forma en que se selecciona al banquero central autónomo, en la mayoría de los países, no es democrática. Al banquero central usualmente se le extrae de la misma estructura bancaria, sin que los representantes de la sociedad democráticamente electos participen en su designación. De esta manera, en opinión de Stiglitz (1998), se imponen a la sociedad en su conjunto los valores de una minoría de la población.

En segundo lugar, porque la tendencia mundial a la desregulación financiera y la apertura de la cuenta de capital de la balanza de pagos dificultan el control de la tasa de interés interna y el tipo de cambio, haciendo a los bancos centrales excesivamente dependientes de los mercados financieros internacionales (Macedo, 2000, Makler y Ness, 2002). Irónicamente, Blinder (2006) comenta que los bancos centrales huyen de los horizontes de planeación del político, que contempla hasta la próxima elección, y se someten a los horizontes de los especuladores de bonos internacionales, que son aún más cortos.

En tercer lugar, el sesgo antidemocrático de la banca central se acentúa porque la conducción de la política monetaria mediante metas de inflación, con dos instrumentos (tasa de interés y tipo de cambio), no es transparente. En un régimen de flotación regulada, no se tiene una regla para la intervención del banco central en el mercado de cambios, similar a la Regla de Taylor para la tasa de interés. En caso de que esa regla exista, se mantiene en secreto; pues la experiencia de las economías emergentes en la década de 1990 mostró que una banda anunciada del tipo de cambio promueve ataques especulativos (Moreno, 2005).

La intervención esterilizada en el mercado de cambios constituye actualmente un poderoso instrumento de política en los países emergentes, porque sus mercados cambiarlos son de menor tamaño que los de los países con moneda de reserva, y los bancos centrales tienen mayor información y pueden hacer intervenciones más significativas (Canales-Kriljenko, 2003, Frenkel, 2006); pero su éxito depende de la secrecía con que se conduzcan, ya que uno de los principales motivos del banco central al intervenir es modificar el comportamiento de los agentes, simulando movimientos espontáneos del mercado (Domínguez y Frankel, 1993, Archer, 2005, Hüfner, 2004).

Actualmente, un banco central puede intervenir en el mercado cambiario a través de una plataforma electrónica de negociación, donde los hacedores del mercado cotizan precios de compra y venta, sin saber la identidad de la contraparte que acepte el precio. La plataforma puede configurarse de manera que proporcione al banco central información sobre el flujo de órdenes pendientes de realizarse, lo que permite al banco central operar con el banco comercial que esté más próximo a su límite de riesgo, y así obtener un efecto más rápido en el precio. A través de la plataforma, el banco central también puede negociar con grandes empresas. Estas ventajas informativas, que suelen usarse tácticamente para intervenir secretamente en el mercado de cambios (Archer, 2005, BIS 2005), desafortunadamente también ofrecen oportunidades para que el banco central opere de manera antidemocrática, en beneficio de particulares. Un banco central puede intervenir en el mercado cambiario a través de una plataforma electrónica de negociación, donde los hacedores del mercado cotizan precios de compra y venta

En este trabajo se ha mostrado que los cambios institucionales en el sistema financiero internacional, en particular el desarrollo de los mercados desregulados en monedas de reserva y la liberalización de los flujos internacionales de capital, han sometido a los bancos centrales al poder de las élites financieras internacionales, y han desprovisto a los estados nacionales de una parte del señoreaje al que legítimamente tenían derecho.

La excesiva generación de liquidez internacional, que se manifiesta en voluminosos flujos de capital especulativo, se ha constituido en el principal factor desestabilizador de las economías en desarrollo que, por voluntad propia de sus gobiernos o forzados por los organismos financieros multilaterales, han accedido a abrir su cuenta de capital de la balanza de pagos.

Bajo la presión de mantener sus tipos de cambio estables, los bancos centrales han actuado pragmáticamente, demandando autonomía de sus gobiernos y sometiéndose al poder del más fuerte, que en este caso es el inversionista global. La independencia del banco central no ha eliminado el control político de la vida económica

La independencia del banco central no ha eliminado el control político de la vida económica. Lo que ocurre ahora es que las economías están más integradas al resto del mundo, y la distribución del poder político entre los grupos que influyen en las decisiones del banco central ha cambiado. La apertura de la cuenta de capital y la desregulación de los sistemas financieros han causado estas transformaciones.

De manera casi imperceptible, el rumbo que ha seguido la política de banca central en numerosos países, entre ellos México, ha creado un cerco que impide a los gobiernos aplicar políticas fiscales contracíclicas. La autonomía del instituto emisor con el objetivo prioritario de estabilizar los precios, al mismo tiempo que se adopta el régimen de metas de inflación con un sistema bancario desregulado y cuenta de capital abierta, comprometen al gobierno en la estabilización monetaria.

En estas páginas se ha visto que, cuando el influjo de capital es cuantioso, este marco institucional puede llevar no sólo a la pérdida del señoreaje que por derecho le corresponde al gobierno, sino a la necesidad de otorgar un apoyo fiscal al banco central.

Varias soluciones se han propuesto corregir la inestabilidad financiera. A nivel global, se ha señalado reiteradamente la conveniencia de regular las actividades de la banca trasnacional, para moderar la creación de liquidez internacional; también hay propuestas para retornar a un sistema monetario internacional anclado en un activo exógeno (Chapoy y Girón, 2011).

Al nivel de un país individual, se han propuesto dos tipos de medidas. Primeramente, retornar al establecimiento de coeficientes de reserva para regular la liquidez interna, en lugar de recurrir a operaciones de mercado abierto con valores gubernamentales, que comprometen las finanzas públicas. Esta medida tiene la ventaja de que permite esterilizar automáticamente una entrada excesiva de capitales, sin comprometer el señoreaje del gobierno.

En segundo lugar, se recomienda establecer algún tipo de control al movimiento internacional de capitales (Williamson, 1995, Palley, 2001, Canales-Kriljenko, 2003, Frenkel, 2006).Dado que en el marco de los acuerdos comerciales internacionales la regulación prudencial del sistema bancario se mantiene como una prerrogativa del Estado, esta vía ha sido eficazmente empleada por países como Colombia y Chile. En México, existe una rica experiencia en la regulación de la liquidez interna mediante instrumentos de control directo

En México, existe una rica experiencia en la regulación de la liquidez interna mediante instrumentos de control directo. La legislación sobre el encaje legal, que operó desde la fundación del Banco de México hasta mediados de la década de 1980, permitió el desarrollo de un sistema financiero robusto y funcional al crecimiento, al mismo tiempo que proporcionó al Estado ingresos por señoreaje, que contribuyeron a financiar la inversión pública en infraestructura. Sería deseable que el Banco de México volviera sobre sus primeros pasos y replanteara su estrategia de control monetario de manera realmente autónoma, con los instrumentos de política que en otra época aplicó de manera innovadora, y en apoyo al desarrollo nacional.