El presente trabajo tiene como principal objetivo indagar acerca de la relación que guardan la inversión privada y el gasto público y la inversión pública en México, para el periodo 1980-2015. Así, en el marco de una nueva crisis del modelo de libre mercado, uno de los debates principales, tanto a nivel nacional como internacional, gira en torno a la intervención estatal en la economía y sus posibles consecuencias. Para este objetivo, se llevó a cabo un análisis de series de tiempo utilizando un modelo adl, en el que se incluyeron las variables inversión privada, gasto público primario y el pib. Los resultados obtenidos dictan que tanto para el corto como el largo plazo, el efecto neto total del gasto público primario y del pib sobre la inversión privada es positivo y de una magnitud considerable. Por esa razón es que en México, entre 1981 y 2015, la caída de la inversión privada como proporción del pib puede en parte ser explicada por la caída de los distintos tipos de gasto público (incluida la inversión pública) como proporción del pib. Puede concluirse también que carece de sustento el argumento del Gobierno Mexicano de limitar el gasto público por sus efectos desplazamiento sobre la inversión privada.

This paper's main objective is to inquire about the relationship between private investment and public expenditure and public investment in Mexico, for the period 1980-2015. Thus, in the framework of a new crisis of free market model, one of the major debates, both nationally and internationally hinges on state intervention in the economy and its possible consequences. For this purpose, was conducted an analysis of time series using an adl model, which included the variables private investment, primary public expenditure and gdp. The results dictate that both the short and long term, the total net effect of the primary public expenditure and gdp on private investment is positive and of a considerable magnitude. For that reason is that in Mexico, between 1981 and 2015, the fall of private investment as proportion of gdp may in part be explained by the fall of the various types of public expenditure (including public investment) as proportion of gdp. It can be concluded also that without merit the argument of the Mexican government to limit public spending because its crowding out effects on private investment.

En México a partir de la crisis de 1982, y en coincidencia con los procesos de apertura comercial y globalización económica, privilegia como objetivo de política económica la reducción de la participación del Estado en la economía. En el caso concreto de México, dos fenómenos dan cuenta de lo anterior: la caída del gasto público como proporción del producto interno bruto (pib), y la reducción del déficit público.

Esas tendencias expresan la hegemonía a lo largo de este tiempo que ha ejercido en el proceso de globalización en la concepción que atribuye a la operación libre de los mercados una mejor asignación de los recursos productivos. Aunque se reconoce que puede haber fallas en el funcionamiento de dichos mercados, versiones extremas de esta concepción consideran que éstas siempre serán menores que las fallas que produce la intervención directa del Gobierno en la economía.

En este sentido, en el marco de una nueva crisis del modelo de libre mercado, una de las principales discusiones tanto a nivel internacional como al interior del país, y la cual no genera un consenso, gira en torno a qué tanto el Estado debe o no intervenir en la economía y en qué sentido. En contraparte, la historia nos ha mostrado que tanto el libre funcionamiento del mercado como la intervención total del Estado representan formas ineficientes e ineficaces de guiar el rumbo de la economía en un país.

En lo que sí hay coincidencias es en el hecho de que uno de los factores que ha afectado en gran medida a la economía mexicana es el pobre desempeño de la inversión, tanto privada como pública; pues se consideran que es ésta el eje rector del crecimiento económico de un país.

Así pues, en la economía mexicana la inversión privada si bien ha crecido, lo ha hecho de una manera lenta, mientras que la inversión pública ha experimentado una tendencia decreciente.

Es por ello que el objetivo del presente trabajo es contribuir al estudio del tema, tratando de contestar la pregunta: ¿qué relación guardan la inversión privada y la inversión pública en México? Tomando en consideración que existen dos planteamientos que tienen posturas contrapuestas en cuanto a la respuesta de este cuestionamiento. Por una parte, un planteamiento propone que la inversión privada se complementa con la inversión pública (efecto crowding in); mientras que otro sostiene que la inversión pública sustituye a la privada (efecto crowding out).

El trabajo está organizado de la siguiente manera: en la primera parte viene la introducción, en la segunda sección se incluye una breve descripción de aspectos teóricos de la demanda de bienes de inversión en una economía; de las posibles relaciones (efectos) entre las variables inversión pública y privada y, una síntesis de diferentes estudios que han abordado este tema. En la tercera sección se describe la evolución de algunas variables macroeconómicas en la economía mexicana para el periodo de 1980-2015. En la cuarta sección se estima el modelo econométrico de Rezagos Distribuidos Autorregresivos (adl, por sus siglas en inglés) y sus resultados. Finalmente, en la quinta sección se presenta las conclusiones.

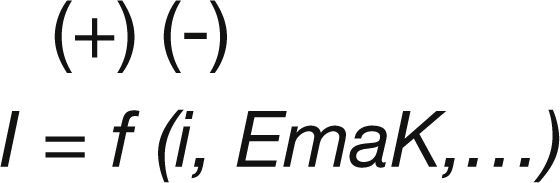

1Aspectos teóricosPara la corriente teórica de la llamada “demanda efectiva”,1 la demanda de bienes de inversión (I) está determinada por la tasa de interés (i) y la eficiencia marginal del capital (EmaK), es decir:

En donde, la tasa de interés es el precio que iguala la oferta y la demanda de dinero, representa el costo de mantener dinero en efectivo o preferencia por la liquidez y ejerce un efecto negativo sobre la inversión.

Por su parte, la eficiencia marginal del capital es la relación que existe entre el rendimiento probable (Q) de una unidad más de un bien de capital durante toda su vida útil y el precio de oferta o costo de producirla (PO). Específicamente, la EmaK, es la tasa de descuento que logra igualar el precio de oferta, con el valor presente de la serie de anualidades provenientes de los rendimientos que se espera obtener del bien de capital durante su vida útil. La eficiencia marginal del capital es la tasa que garantiza la siguiente igualdad:

La eficiencia marginal del capital es una especie de tasa marginal de ganancia probable que resulta de valores esperados a valor actual VA(Q), y valores corrientes PO, y que nos indica la proporción que podría guardar la masa de ganancia de la última unidad de capital (máquina) respecto de su costo de reposición, si las expectativas se cumplen. Por ello es que la EmaK tiene un efecto positivo sobre la inversión (Caballero, 2011:24).

De acuerdo con esta corriente teórica, la demanda total de inversión de un país estará determinada por la siguiente condición:

Lo cual significa que las empresas seguirán incorporando equipo de capital a su proceso productivo hasta que la tasa de ganancia de la última máquina (EmaK) sea igual al rendimiento o tasa de interés que proporcionaría la compra de un activo financiero (un bono, por ejemplo). Si la eficiencia marginal del capital fuera inferior a la tasa de interés (EmaK< i), resultaría más rentable adquirir un activo financiero, por ejemplo, un bono, antes que la compra de esa unidad adicional del bien de capital.2

De este modo, si suponemos un estado de las expectativas de rendimientos de la inversión dado, es decir, si está dada la EmaK, la demanda de bienes de inversión será función inversa de la tasa de interés y la ecuación 6 podrá especificarse de la siguiente forma:

Donde es la inversión autónoma, i es la tasa de interés y b el coeficiente que mide la sensibilidad que tiene el gasto en inversión ante cambios de la tasa de interés (Dornbusch, 2002:226).

Ahora bien, en lo que respecta a la relación inversión pública-inversión privada, trae consigo posiciones contrapuestas en cuanto al efecto que la variable gubernamental tiene sobre la privada. Existen enfoques teóricos opuestos en torno a los efectos sustitución (crowding out) y efecto complemento (crowding in), el enfoque clásico (neoclásico), y el enfoque de la demanda efectiva. La primera vertiente expone que, el efecto de la inversión pública sobre la inversión privada es de un desplazamiento total (crowding out), y este se presenta en el mercado financiero mediante la tasa de interés, pues el sector público al competir por fondos con el sector privado, presiona al alza esta variable, lo que desincentiva la inversión de este último sector. Por su parte, la vertiente keynesiana advierte que el efecto es de complementariedad (crowding in), debido a que mediante el mecanismo del multiplicador se puede estimular a la inversión privada, ya que el efecto de esta última no depende sólo de la tasa de interés, sino del equilibrio tanto en el mercado de bienes como en el financiero (Fonseca, 2009).

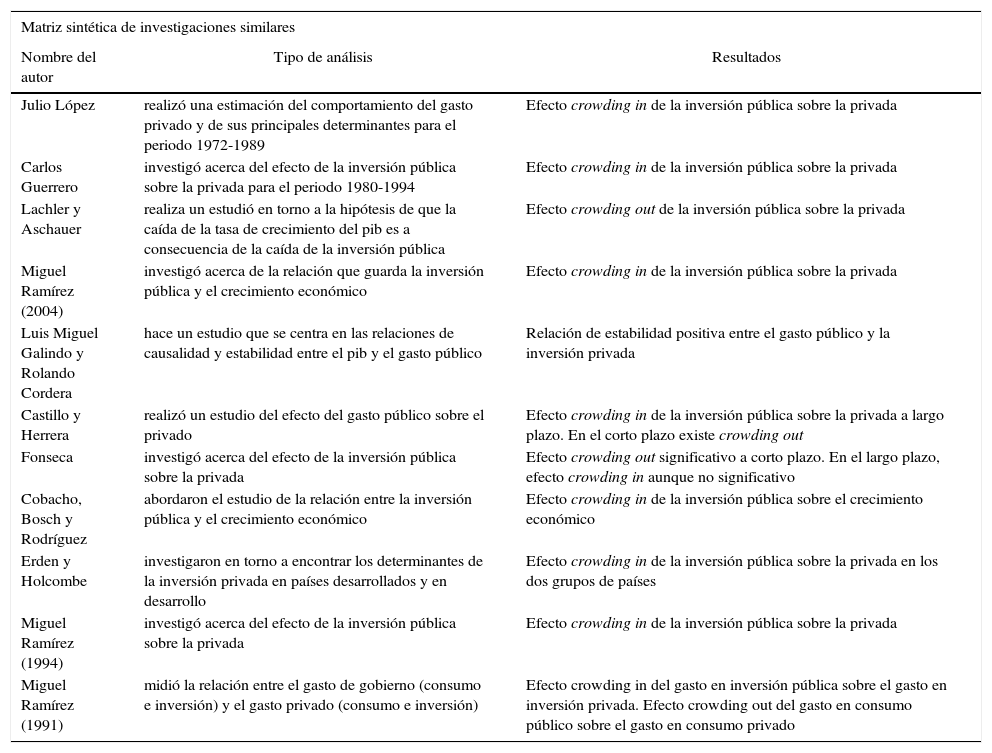

Dicho lo anterior, existen varias decenas de trabajos e investigaciones que analizan esta interacción entre las variables inversión pública y privada, que obtiene resultados contrapuestos al depender de los datos y el tratamiento econométrico con que se estimaron sus respectivos modelos. A continuación, y para efectos de hacer eficiente el espacio y el tiempo de lectura, pues no podríamos mencionar todos aquellos que abordan este tema, se presenta una matriz sintética de algunos de estos trabajos:

| Matriz sintética de investigaciones similares | ||

|---|---|---|

| Nombre del autor | Tipo de análisis | Resultados |

| Julio López | realizó una estimación del comportamiento del gasto privado y de sus principales determinantes para el periodo 1972-1989 | Efecto crowding in de la inversión pública sobre la privada |

| Carlos Guerrero | investigó acerca del efecto de la inversión pública sobre la privada para el periodo 1980-1994 | Efecto crowding in de la inversión pública sobre la privada |

| Lachler y Aschauer | realiza un estudió en torno a la hipótesis de que la caída de la tasa de crecimiento del pib es a consecuencia de la caída de la inversión pública | Efecto crowding out de la inversión pública sobre la privada |

| Miguel Ramírez (2004) | investigó acerca de la relación que guarda la inversión pública y el crecimiento económico | Efecto crowding in de la inversión pública sobre la privada |

| Luis Miguel Galindo y Rolando Cordera | hace un estudio que se centra en las relaciones de causalidad y estabilidad entre el pib y el gasto público | Relación de estabilidad positiva entre el gasto público y la inversión privada |

| Castillo y Herrera | realizó un estudio del efecto del gasto público sobre el privado | Efecto crowding in de la inversión pública sobre la privada a largo plazo. En el corto plazo existe crowding out |

| Fonseca | investigó acerca del efecto de la inversión pública sobre la privada | Efecto crowding out significativo a corto plazo. En el largo plazo, efecto crowding in aunque no significativo |

| Cobacho, Bosch y Rodríguez | abordaron el estudio de la relación entre la inversión pública y el crecimiento económico | Efecto crowding in de la inversión pública sobre el crecimiento económico |

| Erden y Holcombe | investigaron en torno a encontrar los determinantes de la inversión privada en países desarrollados y en desarrollo | Efecto crowding in de la inversión pública sobre la privada en los dos grupos de países |

| Miguel Ramírez (1994) | investigó acerca del efecto de la inversión pública sobre la privada | Efecto crowding in de la inversión pública sobre la privada |

| Miguel Ramírez (1991) | midió la relación entre el gasto de gobierno (consumo e inversión) y el gasto privado (consumo e inversión) | Efecto crowding in del gasto en inversión pública sobre el gasto en inversión privada. Efecto crowding out del gasto en consumo público sobre el gasto en consumo privado |

Como se puede apreciar, no existe un consenso en definir cuál es el efecto que produce el gasto público en la economía mexicana, particularmente en la relación entre la inversión pública y la privada, pues los estudios analizados en este apartado arrojan diferentes y contrastantes resultados, en los que se enfatizan los efectos sustitución o complemento por parte de la inversión pública hacia su similar privada a partir del uso de metodologías distintas.

Lo que si es un hecho, es que es de suma importancia realizar estudios como estos para poder tener una perspectiva más clara, a fin de estar en condiciones de emitir alguna recomendación de política o hacer crítica a la situación económica mexicana.

A continuación, se procede a describir algunas consideraciones de las series utilizadas en esta investigación, para continuar con la estimación del modelo econométrico adl y presentar sus pruebas y resultados.

2Análisis de series macroeconómicasDurante el periodo bajo consideración, que inicia con el proceso de desregulación, venta de empresas públicas y privatización, la evolución de la inversión total se explica fundamentalmente por el comportamiento de la inversión privada, dado que la inversión pública crece tanto en términos absolutos como relativos. En efecto, en el periodo de referencia la inversión privada eleva su participación en la inversión total un poco más de 28 puntos porcentuales a costa de la inversión pública. La tasa de crecimiento promedio anual de la inversión privada (5.78%), junto con la modesta tasa de crecimiento de la inversión pública (3.22%), dan por resultado las bajas tasas de crecimiento de la inversión total (4.73%) y el pib (4.19%) (Tabla 1).

Evolución de la Inversión Total, Inversión Pública e Inversión Privada en México

| Año | IT millones de pesos de 2008 | IT Tasa de crecimiento promedio anual | IP millones de pesos de 2008 | IP Tasa de crecimiento promedio anual | IP/IT % | IG millones de pesos de 2008 | IG Tasa de crecimiento promedio anual | IG/IT % |

|---|---|---|---|---|---|---|---|---|

| 1981 | 5,015.07 | 4.73 | 2,746.35 | 5.78 | 54.76 | 2,268.72 | 3.22 | 45.23 |

| 2015 | 15,461.08 | 12,985.87 | 84 | 2,475.21 | 16 |

Fuente: inegi, Sistema de Cuentas Nacionales.

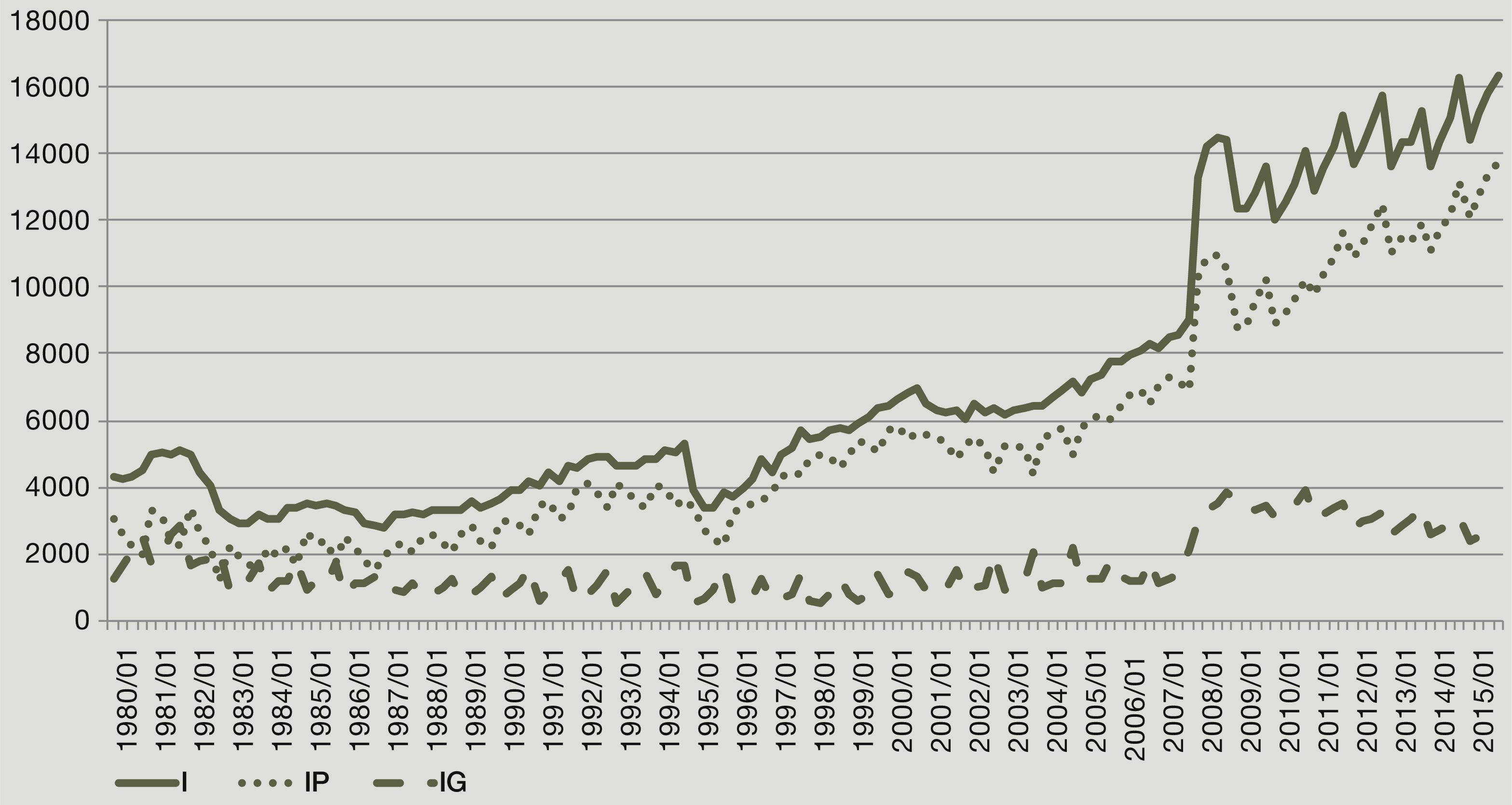

Por otra parte, la figura 1da cuenta de la evolución de los distintos tipos de inversión observándose una muy estrecha asociación entre la inversión privada y la inversión total.

, Inversión Privada (IP) e Inversión Pública (IG), 1980-2015 (Millones de pesos de 2008) Fuente: elaboración propia con datos del inegi.")

Con respecto a la relación entre la inversión privada y la del gobierno, debe profundizarse el análisis bajo la hipótesis de que el gasto de inversión del gobierno es muy pequeño y para tener influencia positiva sobre la inversión privada, debería rebasar cierto umbral. Esta última conclusión fue obtenida por Hermes y Lensink (2001), quienes encontraron relaciones no lineales, en forma de U, entre la inversión privada y la inversión del gobierno.

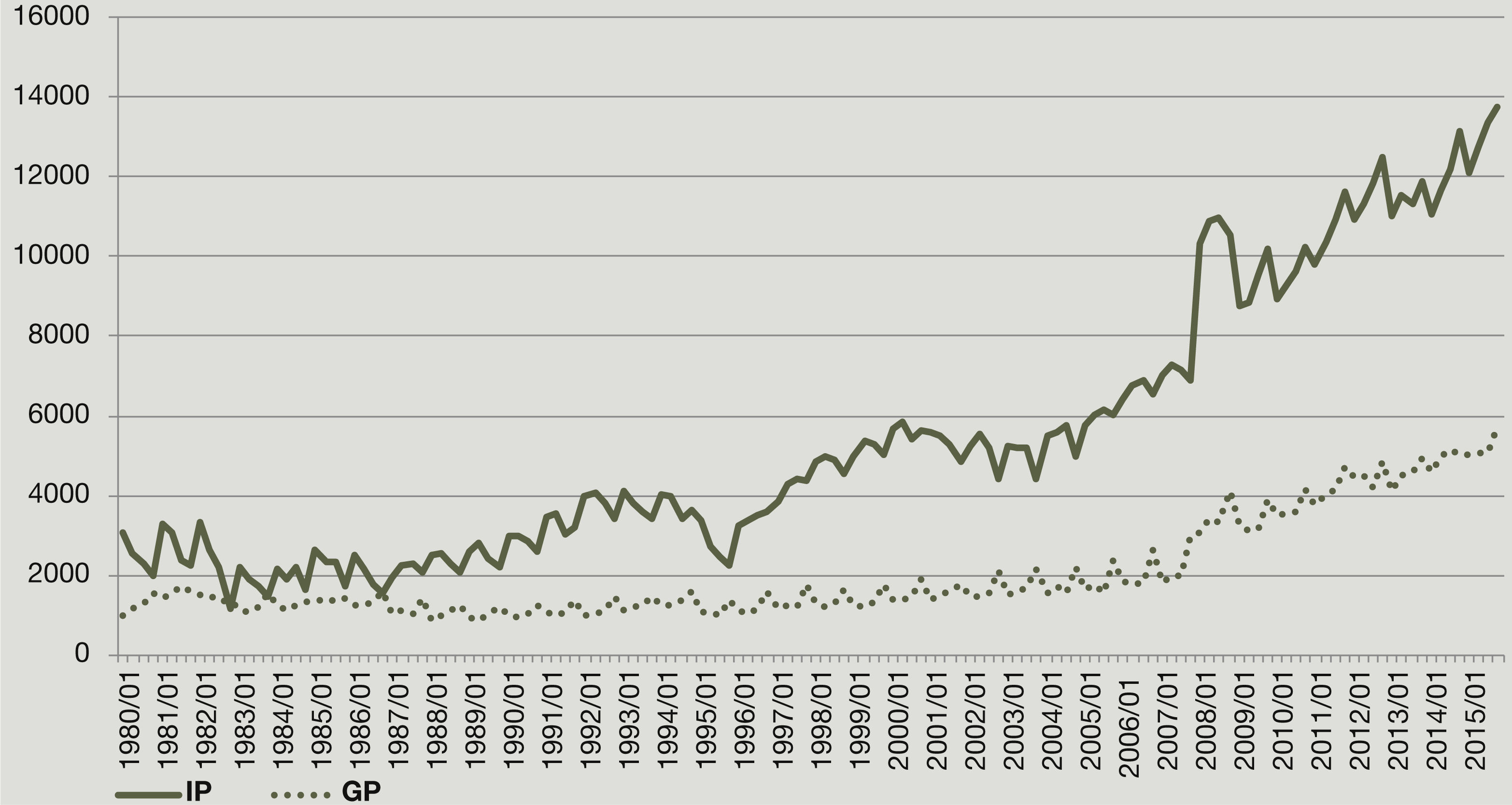

Ahora bien, dicho lo anterior, en la figura 2 se muestra la evolución de la variable gasto público primario (GP),3 para evaluar su posible relación con la inversión privada.

y Gasto Público Primario (GP), 1980-2015 (Millones de pesos de 2008). Fuente: elaboración propia con datos del inegi.")

De este modo, del análisis de la evolución histórica de la inversión privada y del gasto público primario puede concluirse que es este último el que parece estar más estrechamente relacionado con la inversión privada en el caso específico de México. La inversión del gobierno, fue por décadas a tal punto descuidada que actuó en detrimento de la inversión total del país y, al mismo tiempo, al mantenerse en niveles relativamente bajos no puede explicar satisfactoriamente el comportamiento de la inversión privada.

3Análisis econométrico: consideraciones metodológicas4El propósito fundamental de este análisis es determinar el impacto de largo plazo del gasto primario y el pib sobre la inversión privada en México. Con ese propósito estimamos un modelo de rezagos distribuidos autorregresivos (adl). A partir de dicho modelo se realizan las siguientes pruebas: cointegración,5 ediante el procedimiento de Engle-Granger,6 para detectar la presencia de relaciones económicas, es decir, de relaciones de equilibrio en el largo plazo entre las variables.

El análisis econométrico que presentamos no tiene como propósito especificar una ecuación de inversión privada, es decir, no se intenta determinar el proceso generador de datos (PGD) de las series que se estudian. El análisis intenta determinar si el PGD de la serie de inversión privada muestra patrones similares a los que exhiben los correspondientes al producto interno bruto y el gasto público primario.

Modelo de Rezagos Distribuidos Autorregresivos (adl)7En el análisis de regresión con datos de series de tiempo (como es nuestro caso), cuando el modelo de regresión incluye valores actuales (presentes) y rezagados (pasados), tanto de las variables explicativas como de la variable dependiente, se dice que es un modelo de rezagos distribuidos autorregresivos8 (Gujarati y Porter, 2010). La forma general de este tipo de modelos es la siguiente:

Donde Yt es la variable dependiente, α es una constante, Yt-1 es la misma variable dependiente pero rezagada un periodo de tiempo, Xt es una variable independiente, Xt-1 es la misma variable explicativa pero rezagada un periodo de tiempo, ¿t y es el término de error.

Algunas de las ventajas de utilizar estos modelos son:

- •

Se pueden estimar por el método de Mínimos Cuadrados Ordinarios (mco).

- •

Demuestran su funcionalidad en la economía empírica, pues con la utilización de ellos es posible dinamizar la teoría económica, es decir, al incluir en el análisis el efecto del tiempo en las variables, se deja la forma estática de la teoría.

- •

Estos modelos permiten identificar los efectos de largo plazo de la variable dependiente ante cambios unitarios en el valor de las variables independientes. Por ejemplo, son de suma utilidad para estimar elasticidades de largo plazo de precios, sustitución, ingreso, etc.

La desventaja más importante que estos modelos representan es:

Si la variable regresada rezagada está correlacionada con el término de error (¿t), los estimadores obtenidos por el método de MCO, están sesgados y son inconsistentes. A pesar de este problema, existe en la literatura una solución conocida como el método de aplicación de variables instrumentales9 (Gujarati y Porter, 2010: 636). El cual consiste en aplicar una variable instrumental que represente a la variable regresada rezagada, pero con la característica de que esta no está correlacionada con el término de error (Guajarati y Porter, 2010).

Descripción de los datosSe utilizaron las series trimestrales del periodo 1988-2015, de inversión privada, el producto interno bruto y el gasto primario, en niveles y logaritmos, a precios constantes de 2008.10 Las series originales se obtuvieron del inegi y de la Secretaría de Hacienda y Crédito Público.

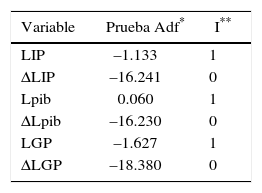

ResultadosComo primer paso se aplicaron pruebas de raíces unitarias para las series de las tres variables bajo consideración: inversión privada (LIP), Producto Interno Bruto (LPIB) y el gasto primario (LGP), expresadas en logaritmos (L), resultando que se trata de series integradas de orden uno, es decir, variables que tienen tendencia estocástica lo que implica que su varianza cambia con el tiempo.11

Prueba de raíces unitarias

| Variable | Prueba Adf* | I** |

|---|---|---|

| LIP | –1.133 | 1 |

| ΔLIP | –16.241 | 0 |

| Lpib | 0.060 | 1 |

| ΔLpib | –16.230 | 0 |

| LGP | –1.627 | 1 |

| ΔLGP | –18.380 | 0 |

Enseguida se estimó un modelo de rezagos distribuidos (adl) con cuatro rezagos, en el que la inversión privada se estableció como dependiente de sí misma, del producto interno bruto y del gasto público primario,12 con el siguiente resultado:

De acuerdo con la información de la Tabla 3 el modelo de regresión lineal múltiple pasa las pruebas de diagnóstico: los residuales son normales, homocedásticos y no autocorrelacionados.

El hecho de que las variables de la ecuación 1 estén expresadas en logaritmos implica que los coeficientes de las variables independientes representan elasticidades, es decir, indican la proporción en que cambia la variable dependiente, ante un cambio de cierta proporción en la variable de la cual depende (o independiente) y el signo que precede al coeficiente de elasticidad el sentido de dichos cambios (directo, +, o inverso, -) Así, por ejemplo, un aumento de un punto porcentual en el producto interno bruto actual o contemporáneo provocará un incremento de un poco más de cuarenta y seis centésimas de punto porcentual (+ 0.4661), sobre la inversión privada.

De acuerdo con la ecuación 1 se pueden extraer las siguientes conclusiones:

- •

La inversión privada de un determinado periodo se ve afectada positivamente por la propia inversión privada que se realizó en el periodo anterior y la realizada cuatro periodos atrás.

- •

En el caso del gasto primario, el efecto positivo que provoca sobre la inversión privada actual corresponde al contemporáneo (por cada punto porcentual de incremento del gasto en este periodo se genera un efecto positivo de poco más de un quinto de punto porcentual (+ 0.22) sobre la inversión privada.

- •

Se observa también que el producto interno bruto provoca un efecto neto negativo sobre la inversión privada que resulta del efecto positivo que genera el pib contemporáneo (+ 0.4661) y de un efecto negativo del pib con un rezago de tres periodos de mayor magnitud (- 0.6037). El efecto neto total del producto interno bruto sobre la inversión privada es negativo, del orden de 13 centésimas de punto porcentual.

- •

En conclusión, en el caso específico de México, en el periodo bajo consideración, no se cumple la hipótesis en el sentido de que el gasto público, en este caso el gasto primario que incluye a la inversión del gobierno, desplaza a la inversión privada. Por el contrario, se fortalece la hipótesis en el sentido de que el gasto primario es un importante factor de atracción de la inversión privada.

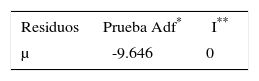

A continuación se realizó la prueba de cointegración, mediante el método de Engle-Granger (1986), a partir de las raíces unitarias de los residuos del modelo estimado, resultando que efectivamente existe una relación estable de largo plazo entre las variables involucradas en el modelo.

Cointegración: Prueba de raíces unitarias del modelo de largo plazo

| Residuos | Prueba Adf* | I** |

|---|---|---|

| μ | -9.646 | 0 |

De esta forma, de acuerdo con los resultados de nuestro análisis econométrico se concluye que desde la perspectiva de largo plazo, el efecto neto total del gasto público primario sobre la inversión privada es positivo y de una magnitud considerable. Por esa razón es que en México, entre 1980 y 2015, la caída de la tasa de acumulación productiva privada (inversión privada como proporción del pib) puede, en parte, ser explicada por la caída de los distintos tipos de gasto público (incluida la inversión pública) como proporción del pib.

A la luz de los resultados puede concluirse también que carece de sustento la idea de limitar, para el caso mexicano, el gasto público por sus efectos desplazamiento sobre la inversión privada.

2ConclusionesComo pudimos ver, los resultados de las investigaciones del caso mexicano que hemos analizado son contradictorios, aunque la mayoría apuntan en el sentido de que hay una relación positiva entre el gasto público, particularmente la inversión pública, y el producto interno bruto, por un lado y la inversión privada por el otro.

Del análisis de la evolución histórica de la inversión privada y del gasto público primario puede concluirse que es este último el que parece estar más estrechamente relacionado con la inversión privada en el caso específico de México. La inversión del gobierno, fue por décadas a tal punto reducida que actuó en detrimento de la inversión total del país y, al mismo tiempo, al mantenerse en niveles relativamente bajos no puede explicar satisfactoriamente el comportamiento de la inversión privada.

Con respecto a la relación entre la inversión privada y la del gobierno, debe profundizarse el análisis bajo la hipótesis de que el gasto de inversión del gobierno es muy pequeño y para tener influencia positiva sobre la inversión privada debe sobrepasar un cierto nivel mínimo.

De acuerdo con los resultados de nuestro análisis econométrico se concluye que desde la perspectiva de largo plazo, el efecto neto total del gasto público primario sobre la inversión privada es positivo y de una magnitud considerable. Por esa razón es que en México, a partir de la crisis de 1982 y hasta 2015, la caída de la tasa de acumulación productiva privada (inversión privada como proporción del pib) puede en parte ser explicada por la caída de los distintos tipos de gasto público (incluida la inversión pública) como proporción del pib. Puede concluirse también que carece de sustento la idea de limitar el gasto público por sus efectos desplazamiento sobre la inversión privada.

Se estimó un modelo de rezagos distribuidos autorregresivos (adl) para México, para el periodo 1988-20015, con cuatro rezagos, en el que la inversión privada se estableció como dependiente de sí misma, del Producto Interno Bruto y del gasto público primario, con el siguiente resultado:

Ello nos permite concluir que no se cumple la hipótesis en el sentido de que el gasto público, en este caso el gasto primario que incluye a la inversión del gobierno, desplaza a la inversión privada. Por el contrario, se fortalece la hipótesis en el sentido de que el gasto primario es un importante factor de atracción de la inversión privada.

En este mismo sentido se puede concluir también que, en términos de política pública, el gobierno debería incentivar su intervención en la economía nacional a través del ejercicio de gasto público, particularmente en inversión, para así poder generar condiciones necesarias para, por una parte, complementarse y ser un acicate para la inversión privada y, por otra, tener un efecto acelerador que coadyuve al crecimiento económico sostenido.

El principal exponente de esta corriente es el economista inglés John Maynard Keynes.

Con el añadido de que el aumento en la cantidad demandada de bienes de inversión no implica, desde la perspectiva keynesiana, movimiento alguno en la tasa de interés, la cual es totalmente independiente de los rendimientos probables de la inversión y de la EMaK.

Es el agregado que resulta de descontar los intereses, comisiones y gastos de la deuda, al gasto neto devengado (incluye a la inversión pública). Este concepto de gasto refleja el nivel de las erogaciones sobre las que el sector público tiene un verdadero control, ya que los intereses se encuentran directamente vinculados con saldos históricos acumulados. Fuente: Banco de México, material de referencia, glosario de política monetaria e inflación. http://www.banxico.org.mx/tipo/didactico/glosario.pdf

La inclusión del gasto primario en lugar de la inversión pública en el modelo se debe a que la inversión del gobierno fue por décadas a tal punto reducida que actuó en detrimento de la inversión total del país y, al mismo tiempo, al mantenerse en niveles relativamente bajos no pueden explicar satisfactoriamente el comportamiento de la inversión privada. A su vez, la inclusión del pib tiene como propósito detectar el efecto acelerador, así como evitar el posible sesgo de variables no consideradas.

“Las estimaciones de regresiones con variables no estacionarias son espurias salvo que estas estén cointegradas. Dos variables no estacionarias cointegradas son aquellas cuyos residuos son estacionarios. Si los residuos son estacionarios las estimaciones de variables no estacionarias son superconsistentes” (Montero, 2007: 7).

Tiene tres fases: a) estimación de la estacionariedad de las series; b) pruebas de cointegración y c) método de corrección de errores.

También conocido como adl por sus siglas en inglés Autorregresive Distributed Laggs.

Véase: (Gujarati y Porter, 2010: Cap. 17) y (Romero, 2010: 14).

Las variables instrumentales son aquellas que se aproximan, a criterio del investigador, al valor real de la variable original que se quiere medir.

Los datos de 1980 a 1993 se les aplicó el factor de precios del año 2008, que surge del cociente del promedio del índice de precios del 2008 entre el promedio del índice de precios de 1993.

El valor de la prueba para la inversión pública es de -4.472, por lo que resulta tener un orden de integración 0, esto significa que no puede relacionarse directamente con la inversión privada en este ejercicio.

Se utilizó un procedimiento que va de lo general a lo particular eliminando los determinantes no significativos.