La economía internacional ha transcurrido por una serie de eventos que pudieran catalogarse como de enorme incertidumbre, rápidos cambios y crisis. Sus efectos en la distribución del ingreso, el empleo y los salarios han sido particularmente significativos y sus secuelas a nivel global han generado inestabilidad e incertidumbre. La República Popular China parece salir mejor librada de estos reacomodos y se ha convertido crecientemente en un activo actor global sobre el que se han acumulado altas expectativas internacionales para la solución de tal crisis. Por ello, se examinan las estrategias y políticas que China ha tomado desde 2007-2008, las principales tendencias macroeconómicas y sectoriales que han surgido desde entonces, así como las expectativas en el mediano y largo plazos. Se analizan las principales condiciones de su economía, sus estrategias y políticas, así como sus propuestas en el ámbito macroeconómico, como la inversión extranjera directa y los factores internacionales y domésticos que serán significativos para su economía en el contexto de la crisis internacional que todavía subsiste.

The economy has gone through a series of events that could be classified as of high uncertainty, rapid change and crisis. Its effects on income distribution, employment and wages have been particularly significant and its aftermath have generated global instability and uncertainty. The prc appears to do better rid of these rearrangements and has increasingly become an active global player on that have accumulated high expectations for resolving international crises such. Therefore examines the strategies and policies that China has taken since 2007-2008, the main macroeconomic and sectoral trends that have emerged since then, and the expectations in the medium and long term. It analyzes the main conditions of its economy, its strategies and policies and their proposals at the macroeconomic level, as foreign direct investment and international and domestic factors that will be significant for the economy in the context of the international crisis that still exists.

La economía internacional, desde 2007-2008, ha transcurrido por una serie de eventos que pudieran catalogarse como de enorme incertidumbre, rápidos cambios y crisis. Múltiples autores (Krugman, 2010, 2012; Steiglitz, 2011) e instituciones (bm 2011, cepal 2011; fmi, 2012) han analizado y descrito las características de este proceso que no ha terminado hasta finales de 2012 y con significativas secuelas fiscales, industriales y en sectores como alimentos, energía y manufacturas, entre otros. Entre las causas de esta crisis sistémica destaca la creciente “financiarización” del capitalismo actual (Lapavitsas, 2010), proceso mediante el cual se generan crecientes brechas entre el dinamismo del sector financiero e independientemente del sector productivo y específicamente mediante las actividades financieras de las grandes corporaciones transnacionales, de los propios bancos e individuos, todos en contra de la inversión en el sector productivo. Adicionalmente, es relevante el debate en torno a la hegemonía económica y puntualmente a través de la hegemonía del dólar y su tipo de cambio con otras monedas (Altvater, 2010). Los efectos de la crisis en la distribución del ingreso, el empleo y los salarios han sido particularmente significativos (oit, 2012/a/b) y están vinculados a los beneficios para 1% más privilegiado a nivel global.

Las secuelas de las iniciales manifestaciones, particularmente la crisis de bienes y raíces en California y en Estados Unidos en general, así como masivos y violentos movimientos de capitales financieros a nivel global –con la exigencia de tasas de interés que no tienen correlación con el crecimiento del pib, del empleo, salarios, el sector productivo y del comercio han generado inestabilidad e incertidumbre en otros países y ámbitos: la generalizada crisis del Euro y la Unión Europea desde 2011, la falta de crecimiento de la economía japonesa y profundos problemas estructurales de la economía estadounidense (particularmente la falta de competitividad de su sector productivo, altos déficit en cuenta corriente así como elevadísimos déficit fiscales) y la falta de generación de empleo a nivel global son sólo algunas de las manifestaciones de la crisis global en la que se encuentra inmersa la economía internacional.

En todos estos debates y tendencias desde la crisis internacional de 2007-2008 la República Popular China –en adelante China– pareciera haber salido mejor librada de estos aparentes iniciales reacomodos globales. China se ha convertido crecientemente en un activo actor global y sobre el que se han acumulado altas expectativas internacionales para la solución de la crisis. Debates entre el Banco Central Chino e instituciones internacionales como el Tesoro Estadounidense y el fmi (Fondo Monetario Internacional), entre muchos otros, en torno a la subvaluación del yuan, la posible contribución de China a los propios fondos internacionales a través de diversos medios (como compra de deuda, inversión extranjera china, el uso del rmb como moneda internacional, entre otros) y la capacidad de fungir como “locomotora internacional” mediante el aumento de importaciones son algunos de los factores que reflejan las nuevas expectativas en torno a la economía china en su contexto global.

Es en este contexto que el presente documento examinará las estrategias y políticas que China ha tomado desde 2007-2008 y las principales tendencias macroeconómicas y sectoriales que han surgido desde entonces, así como las expectativas en el mediano y largo plazo. Como resultado, el documento se divide en cuatro apartados. Después de esta introducción, el segundo apartado analizará brevemente las principales condiciones de la economía china hasta 2007-2008 y las principales estrategias y políticas que han surgido en China desde entonces, y con énfasis en las propuestas de largo plazo en el ámbito económico y macroeconómico. La tercera sección hará énfasis en un caso particular, y con el objetivo de elucidar y comprender la profundidad de los cambios estructurales propuestos, concretamente en el caso de la inversión extranjera directa desde China (ofdi, por sus siglas en inglés). La última sección resumirá los apartados anteriores y se concentrará en una serie de factores internacionales y domésticos que serán significativos para la economía china en el mediano plazo, y en el ámbito de la crisis internacional que todavía subsiste en 2012.

2Estrategias de largo plazo y políticas económicas desde la crisis (2007-…)Condiciones socioeconómicas en China anteriores a la crisis de 2007Desde una perspectiva latinoamericana la experiencia de crecimiento de China en las últimas tres décadas resulta significativa por su perspectiva de largo plazo y la relativa coherencia e “integralidad” de sus instrumentos y mecanismos utilizados para el desarrollo socioeconómico en general.

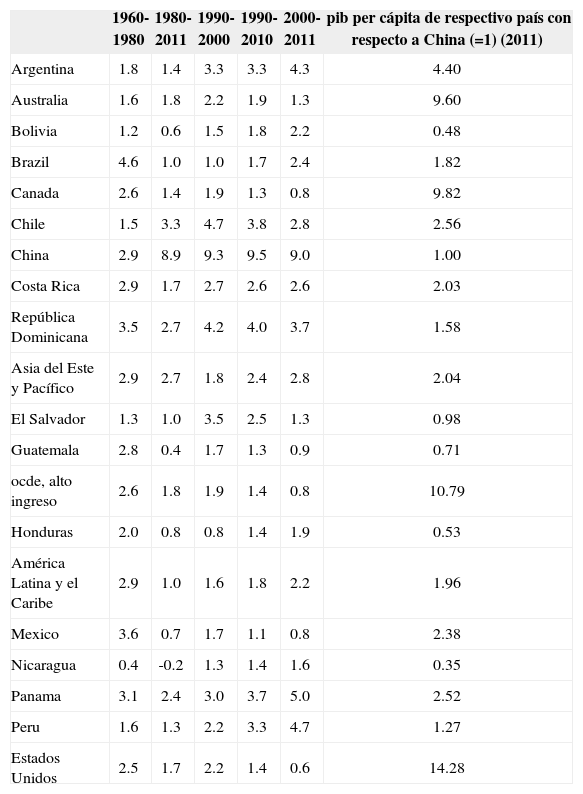

El cuadro 1 refleja que el pib per cápita de China, medido en dólares constantes de 2000, aumentó durante 1980-2011 más de 9 veces que el de América Latina y el Caribe en su conjunto e incluso más de 12 veces que el de países como México; el crecimiento del pib per cápita de China, tasa de crecimiento promedio anual (tcpa), fue de 9.5% durante 1980-2011. No obstante, en 2011 el pib per cápita en China sigue siendo significativamente inferior que el de la mayor parte de alc, aunque ya superó los niveles de varios países centroamericanos como Guatemala, Honduras y Nicaragua; en 2011 el pib per cápita de alc era de casi el doble que el de China.

Crecimiento del pib per cápita en dólares constantes de 2000 (1960-2011)

| 1960-1980 | 1980-2011 | 1990-2000 | 1990-2010 | 2000-2011 | pib per cápita de respectivo país con respecto a China (=1) (2011) | |

|---|---|---|---|---|---|---|

| Argentina | 1.8 | 1.4 | 3.3 | 3.3 | 4.3 | 4.40 |

| Australia | 1.6 | 1.8 | 2.2 | 1.9 | 1.3 | 9.60 |

| Bolivia | 1.2 | 0.6 | 1.5 | 1.8 | 2.2 | 0.48 |

| Brazil | 4.6 | 1.0 | 1.0 | 1.7 | 2.4 | 1.82 |

| Canada | 2.6 | 1.4 | 1.9 | 1.3 | 0.8 | 9.82 |

| Chile | 1.5 | 3.3 | 4.7 | 3.8 | 2.8 | 2.56 |

| China | 2.9 | 8.9 | 9.3 | 9.5 | 9.0 | 1.00 |

| Costa Rica | 2.9 | 1.7 | 2.7 | 2.6 | 2.6 | 2.03 |

| República Dominicana | 3.5 | 2.7 | 4.2 | 4.0 | 3.7 | 1.58 |

| Asia del Este y Pacífico | 2.9 | 2.7 | 1.8 | 2.4 | 2.8 | 2.04 |

| El Salvador | 1.3 | 1.0 | 3.5 | 2.5 | 1.3 | 0.98 |

| Guatemala | 2.8 | 0.4 | 1.7 | 1.3 | 0.9 | 0.71 |

| ocde, alto ingreso | 2.6 | 1.8 | 1.9 | 1.4 | 0.8 | 10.79 |

| Honduras | 2.0 | 0.8 | 0.8 | 1.4 | 1.9 | 0.53 |

| América Latina y el Caribe | 2.9 | 1.0 | 1.6 | 1.8 | 2.2 | 1.96 |

| Mexico | 3.6 | 0.7 | 1.7 | 1.1 | 0.8 | 2.38 |

| Nicaragua | 0.4 | -0.2 | 1.3 | 1.4 | 1.6 | 0.35 |

| Panama | 3.1 | 2.4 | 3.0 | 3.7 | 5.0 | 2.52 |

| Peru | 1.6 | 1.3 | 2.2 | 3.3 | 4.7 | 1.27 |

| Estados Unidos | 2.5 | 1.7 | 2.2 | 1.4 | 0.6 | 14.28 |

Este proceso de acumulación, de igual forma, se vio acompañado de: 1. una tasa de ahorro bruta con respecto al pib superior a 35% desde 1970 e incluso superior a 40% desde la década de los noventa; para América Latina y el Caribe en su conjunto el coeficiente fue constantemente de la mitad de China, 2. una tasa de crédito doméstico otorgado por el sector bancario con respecto al pib superior a 100% en China desde la década de los noventa y entre 4 y 5 veces superior al promedio de América Latina y el Caribe durante 1970-2011; en 2011, por ejemplo, fue del 146, 68, 45 y 233% para China, América Latina y el Caribe, México y Estados Unidos, respectivamente y, 3. la formación bruta de capital fijo con respecto al pib de China fue desde 1980 superior a 35% y desde la década de los noventa mayor a 40% del pib y constantemente menos de la mitad para la región latinoamericana y sus principales economías (wdi, 2012).1

¿A qué se debe este extraordinario desempeño comparativo de dinamismo del proceso de acumulación durante un período tan largo y hasta antes de la crisis desde 2007? Al menos cinco aspectos llaman la atención considerando la estrategia de crecimiento en América Latina.

En primer lugar, una estrategia sistémica e integral buscando una relativa coherencia entre los diversos niveles como por ejemplo el fiscal, de competitividad, tipo de cambio, crecimiento, empleo y desarrollo industrial- con políticas de largo plazo y con crecientes evaluaciones y mecanismos de competencia y de mercado (Wu, 2005). Es decir, si bien la economía china –y al 2012– se considera como economía socialista con características chinas, el propio sector público ha exigido un alto grado de competencia entre las propias empresas públicas, así como entre las públicas y privadas (Napoleoni, 2012).

En segundo lugar, una compleja relación entre el sector público y privado en donde el sector público –comprendido como el gobierno central, así como los gobiernos provinciales, de ciudades y municipios– mantiene hasta 2010 un control directo (vía la propiedad) o indirecto (mediante incentivos y múltiples políticas e “instituciones transicionales”) (Qian, 2003) muy significativo en la socioeconomía china (ocde, 2002; Tejeda Canobbio, 2009;usitc, 2007). La “omnipresencia” del sector público será analizada en el siguiente apartado para el caso de la ofdi china.

En tercer lugar, un enorme grado de pragmatismo y flexibilidad con base en ingenieros –y a diferencias de macroeconomistas– en los máximos niveles de la toma de decisión con el objetivo de incrementar el nivel de vida de la población (Nolan, 2004). Este pragmatismo también está estrechamente vinculado con el dogmatismo y una élite política latinoamericana y mexicana (Dussel Peters, 2000) vis a vis ingenieros chinos responsables de los principales objetivos socioeconómicos y su evaluación.2

Cuarto, significativos esfuerzos en el “escalamiento” (upgrading) tecnológico de China, con políticas de Ciencia y Tecnología (CyT) en el largo plazo y sustantivos presupuestos en el sector público (Dussel Peters, 2010/a; Feigenbaum, 2003; omc 2010; Rodrick, 2006). Si bien el capital es la principal fuente de contribución al crecimiento de la economía china, resalta el alto grado de intensidad en investigación y desarrollo (i&d) de las empresas chinas según su nivel tecnológico (ocde, 2010/a).

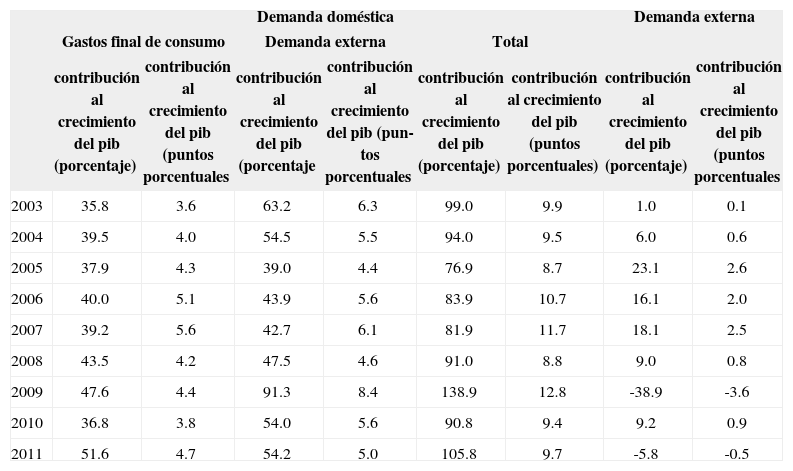

Quinto, ya desde inicios del siglo xxi la integración de China al mercado mundial había cambiado en forma muy significativa: desde 2009 China se convirtió en el primer exportador mundial, después de muy altas tasas de crecimiento de las exportaciones desde las reformas de finales de los setentas. No obstante este crecimiento, en términos reales la participación y relevancia de las exportaciones netas disminuyó significativamente desde inicios del siglo xx (véase cuadro 2): la contribución de las exportaciones netas al crecimiento del pib fue muy pequeña durante 2000-2004 y fue negativa durante varios años en 2005-2011 (ocde, 2012), es decir, y a diferencia del período 1978-2000, desde entonces el consumo y el capital son las principales fuentes que contribuyen al crecimiento del pib. Es entonces importante comprender que China ya venía realizando una serie de reformas estructurales antes de la crisis internacional de 2007.3

China: contribución al pib de la demanda interna y externa

| Demanda doméstica | Demanda externa | |||||||

|---|---|---|---|---|---|---|---|---|

| Gastos final de consumo | Demanda externa | Total | ||||||

| contribución al crecimiento del pib (porcentaje) | contribución al crecimiento del pib (puntos porcentuales | contribución al crecimiento del pib (porcentaje | contribución al crecimiento del pib (pun-tos porcentuales | contribución al crecimiento del pib (porcentaje) | contribución al crecimiento del pib (puntos porcentuales) | contribución al crecimiento del pib (porcentaje) | contribución al crecimiento del pib (puntos porcentuales | |

| 2003 | 35.8 | 3.6 | 63.2 | 6.3 | 99.0 | 9.9 | 1.0 | 0.1 |

| 2004 | 39.5 | 4.0 | 54.5 | 5.5 | 94.0 | 9.5 | 6.0 | 0.6 |

| 2005 | 37.9 | 4.3 | 39.0 | 4.4 | 76.9 | 8.7 | 23.1 | 2.6 |

| 2006 | 40.0 | 5.1 | 43.9 | 5.6 | 83.9 | 10.7 | 16.1 | 2.0 |

| 2007 | 39.2 | 5.6 | 42.7 | 6.1 | 81.9 | 11.7 | 18.1 | 2.5 |

| 2008 | 43.5 | 4.2 | 47.5 | 4.6 | 91.0 | 8.8 | 9.0 | 0.8 |

| 2009 | 47.6 | 4.4 | 91.3 | 8.4 | 138.9 | 12.8 | -38.9 | -3.6 |

| 2010 | 36.8 | 3.8 | 54.0 | 5.6 | 90.8 | 9.4 | 9.2 | 0.9 |

| 2011 | 51.6 | 4.7 | 54.2 | 5.0 | 105.8 | 9.7 | -5.8 | -0.5 |

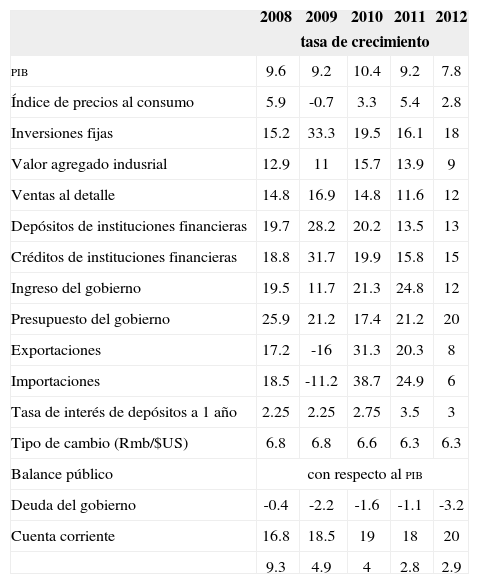

¿Cuáles fueron las causas de que la economía china entonces no fuera afectada en forma significativa por la crisis internacional desde 2007 e incluso lograra alcanzar muy altas tasas de crecimiento desde entonces? El cuadro 3 refleja que durante 2008-2012, si bien el crecimiento del pib ha disminuido en forma importante –de 9.6% a un esperado de 7.8% en 2012– todavía se encuentra muy por encima del dinamismo de Estados Unidos, la Unión Europea y Japón, entre otros.4

China: principales indicadores macroeconómicos (2008-2012)

| 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|

| tasa de crecimiento | |||||

| pib | 9.6 | 9.2 | 10.4 | 9.2 | 7.8 |

| Índice de precios al consumo | 5.9 | -0.7 | 3.3 | 5.4 | 2.8 |

| Inversiones fijas | 15.2 | 33.3 | 19.5 | 16.1 | 18 |

| Valor agregado indusrial | 12.9 | 11 | 15.7 | 13.9 | 9 |

| Ventas al detalle | 14.8 | 16.9 | 14.8 | 11.6 | 12 |

| Depósitos de instituciones financieras | 19.7 | 28.2 | 20.2 | 13.5 | 13 |

| Créditos de instituciones financieras | 18.8 | 31.7 | 19.9 | 15.8 | 15 |

| Ingreso del gobierno | 19.5 | 11.7 | 21.3 | 24.8 | 12 |

| Presupuesto del gobierno | 25.9 | 21.2 | 17.4 | 21.2 | 20 |

| Exportaciones | 17.2 | -16 | 31.3 | 20.3 | 8 |

| Importaciones | 18.5 | -11.2 | 38.7 | 24.9 | 6 |

| Tasa de interés de depósitos a 1 año | 2.25 | 2.25 | 2.75 | 3.5 | 3 |

| Tipo de cambio (Rmb/$US) | 6.8 | 6.8 | 6.6 | 6.3 | 6.3 |

| Balance público | con respecto al pib | ||||

| Deuda del gobierno | -0.4 | -2.2 | -1.6 | -1.1 | -3.2 |

| Cuenta corriente | 16.8 | 18.5 | 19 | 18 | 20 |

| 9.3 | 4.9 | 4 | 2.8 | 2.9 | |

Como respuesta a la crisis destacan una serie de políticas e instrumentos específicos por parte del sector público chino:

- 1.

El uso de diversos mecanismos anticíclicos por parte del gobierno central y que se vieron reflejados en un aumento del déficit fiscal: de un superávit fiscal durante 2006-2008 a un déficit con niveles superiores al 2% de pib (véase cuadro 3).

- 2.

Durante 2008, de igual forma, la Banca Central China incrementó tanto las tasas de interés como los coeficientes de reservas ante peligros de inflación, además de que desde julio de 2008 el rmb ya no se apreció con respecto al dólar (ocde, 2010/a). No obstante, se relajó significativamente la política monetaria y los préstamos bancarios en 2009 aumentaron en 34% (Fan, 2010); en parte canalizados para sectores como el automotriz y bienes y raíces, en los cuales se presentaron instrumentos específicos para incrementar la demanda doméstica. El Banco Central Chino ha utilizado explícitamente políticas e instrumentos anticíclicos para “evitar la repetición de los errores de Japón” (Zhu, 2010) en sus negociaciones con Estados Unidos en la década de los ochenta y noventa.5

- 3.

Además de las medidas anteriores, el instrumento anticlíciclo más importante fueron un paquete de inversiones durante 2009-2010 que representó alrededor de 6.5% del pib. Estos gastos fiscales se concentraron en el desarrollo de infraestructura (sistema ferroviario, autopistas, aeropuertos y electricidad), así como vivienda social, infraestructura rural e innovación, programas de seguridad social y la reforma del sistema de salud, entre otros. Estos más de 600mil millones de dólares fueron financiados en casi un 30% por el gobierno central, el resto por los gobiernos locales (15%) y empresas públicas (55%) (ocde, 2010/b).

Es relevante comprender las medidas anteriores en el contexto de cambio estructural que el gobierno central ha presentado desde la segunda parte de la primera década del siglo xxi en China. Es decir, en el contexto de la crisis internacional, en 2009 el gobierno central chino también anunció nuevas políticas orientadas al apoyo de 10 sectores específicos –incluyendo petroquímica, textiles, electrónica, automotriz, tecnologías de la información y logística– y mecanismos de fomento para agricultores y la compra de nuevos autos compactos (ocde, 2010/b).

Por último, los instrumentos, anuncios y políticas implementadas desde la crisis internacional desde 2007 también deben comprenderse como parte de un profundo cambio estructural que el sector público chino viene implementando desde el segundo lustro de la primera década del siglo xxi, y plasmado en el 12 Plan Quinquenal (2011-2015 (cpc, 2011):

- 1.

Un rápido proceso de orientación hacia el mercado interno —y en contra de las exportaciones netas— es decir, se buscarán reducir los desequilibrios internos en contra del consumo y externos para reducir los superávit en cuenta corriente. Como resultado, se estima un aumento del pib promedio anual de 7% durante el quinquenio, una tasa máxima de desempleo urbana de 5% y 45millones de nuevos empleos urbanos (cpc, 2011:12-20).

- 2.

Permitir un profundo proceso de urbanización con el objeto de incrementar el nivel de vida de la mayoría de la población; el plan quinquenal estima un aumento de 4% en los niveles de urbanización y que la población urbana bajo el sistema de pensiones básico aumente de 257 a 357millones de habitantes durante 2010-2015.

- 3.

Incrementar significativamente el nivel tecnológico y de innovación del aparato productivo chino con el objeto de “escalar” con base en productos y procesos de bajo valor agregado y de ensamble vía al desarrollo de marcas propias y competir en mercados internacionales con tecnologías y productos de punta en sectores tan competidos como telecomunicaciones, electrónica, autopartes-automotriz, entre otras. El incremento de la participación del sector servicios en el pib total, así como del coeficiente de investigación y desarrollo con respecto al pib –de 1.75% en 2010 a 2.2% en 2015– reflejan las dimensiones del cambio estructural en el largo plazo de la socioeconomía china.

Los aspectos anteriores permiten señalar que en el mediano y largo plazo la socioeconomía china buscará profundizar las tendencias anteriores a través de cambios sustantivos en la composición del crecimiento del pib y una disminución de su ritmo en comparación con el período 1978-2010, estimando un crecimiento promedio anual de 7.8% para 2011-2015 y 6.7% para 2016-2020. En estos escenarios se prevé una lenta disminución del ritmo de la inversión con respecto al pib –de niveles cercanos a 46% en 2006-2010 a 39% en 2016-2020– y un aumento importante del consumo.

3El caso de la inversión extranjera directa China al exterior (2000-2011)6El caso de la inversión extranjera directa china al exterior (u ofdi, por sus siglas en inglés) es de interés porque refleja los enormes esfuerzos que China realiza en actualizar para llevar a cabo los cambios estructurales de su socioeconomía, como se planteó en el apartado anterior. De tal forma, y en forma breve y vinculada con los argumentos del segundo capítulo, se examinarán tres temas: a. algunas tendencias generales de la ofdi china, b. el marco institucional del fomento a la ofdi y, c. principales resultados de la ofdi durante 2000-2011.

Tendencias generales de la ofdi ChinaChina es reconocida como uno de los casos más exitosos por la atracción de inversión extranjera directa (ied) desde al menos la década de los noventa del siglo xx. Sin embargo, y el tema no es suficientemente conocido y analizado (Bittencourt y Dussel Peters et. al, 2012), desde mediados de los noventa la ied en China alcanza su máximo histórico y desde entonces se presenta un creciente grado de “saturación”. Si bien los montos absolutos siguen incrementándose, con respecto a la formación bruta de capital fijo y el pib los respectivos coeficientes disminuyen en forma significativa (véase gráfica 1).

Fuente: elaboración propia con base en unctad (2012).")

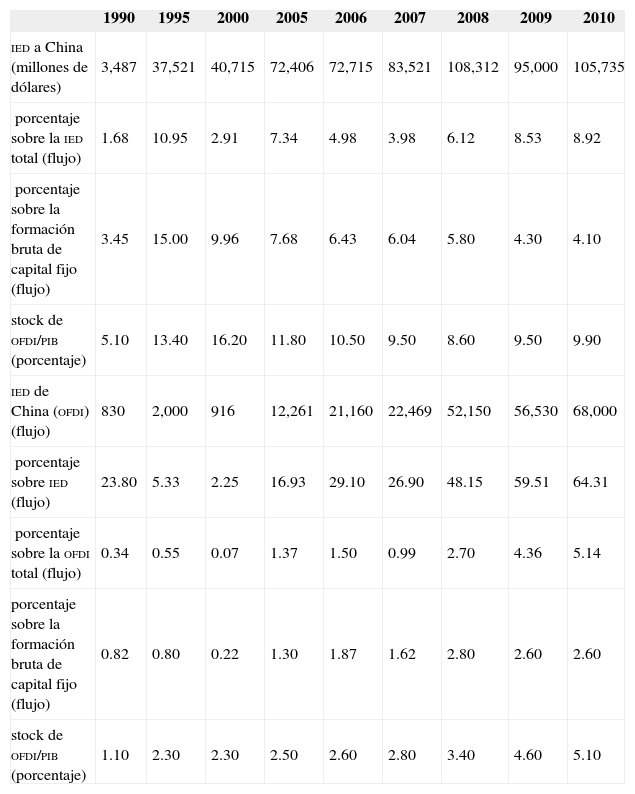

Es en este contexto que la ofdi refleja uno de los cambios estructurales más significativos de la socioeconomía china. El cuadro 4 refleja que si bien la ied que tiene como destino a China cae en términos de la fbcf y del pib, la ofdi incrementa su presencia en forma significativa, con respecto al pib de 1.10% en 1990 a 2.3% en 2000 y 5.1% en 2010. Más relevante, incluso, es que desde 2008 el monto absoluto de la ofdi sobrepasó los 50 000millones de dólares anuales y que, para el mismo período la ofdi representa más de 50% de la ied recibida. Según la misma investigación en breve la ofdi será superior a la ied (Dussel Peters, 2012).

China: principales características agregadas de la ied y de la ofdi (1990-2009)

| 1990 | 1995 | 2000 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|---|---|---|

| ied a China (millones de dólares) | 3,487 | 37,521 | 40,715 | 72,406 | 72,715 | 83,521 | 108,312 | 95,000 | 105,735 |

| porcentaje sobre la ied total (flujo) | 1.68 | 10.95 | 2.91 | 7.34 | 4.98 | 3.98 | 6.12 | 8.53 | 8.92 |

| porcentaje sobre la formación bruta de capital fijo (flujo) | 3.45 | 15.00 | 9.96 | 7.68 | 6.43 | 6.04 | 5.80 | 4.30 | 4.10 |

| stock de ofdi/pib (porcentaje) | 5.10 | 13.40 | 16.20 | 11.80 | 10.50 | 9.50 | 8.60 | 9.50 | 9.90 |

| ied de China (ofdi) (flujo) | 830 | 2,000 | 916 | 12,261 | 21,160 | 22,469 | 52,150 | 56,530 | 68,000 |

| porcentaje sobre ied (flujo) | 23.80 | 5.33 | 2.25 | 16.93 | 29.10 | 26.90 | 48.15 | 59.51 | 64.31 |

| porcentaje sobre la ofdi total (flujo) | 0.34 | 0.55 | 0.07 | 1.37 | 1.50 | 0.99 | 2.70 | 4.36 | 5.14 |

| porcentaje sobre la formación bruta de capital fijo (flujo) | 0.82 | 0.80 | 0.22 | 1.30 | 1.87 | 1.62 | 2.80 | 2.60 | 2.60 |

| stock de ofdi/pib (porcentaje) | 1.10 | 2.30 | 2.30 | 2.50 | 2.60 | 2.80 | 3.40 | 4.60 | 5.10 |

De tal forma, la República Popular China, Hong Kong y Macao se ha convertido en 2011 en la primera fuente de ofdi a nivel global, con el 7.97% del total, mientras que sólo China representó el 3.54%.

Marco institucional para el fomento a la ofdi en ChinaExisten diversas causas para comprender el significativo crecimiento de la ofdi china. Por un lado, el reconocimiento de crecientes dificultades –particularmente de índole política– para continuar con un crecimiento importante de las exportaciones de China al mundo; también las enormes reservas –estimadas en más de 3 billones de dólares en 2012– y la apreciación del renminbi en los últimos años y expectativas para el futuro, también hacen atractiva la compra de activos extranjeros y la propia ofdi en sus diversas modalidades. Por último, argumentos de organización global –tanto de proveeduría como para venta de procesos y productos, así como para la obtención de nuevas tecnologías– y de política de Estado también son relevantes para comprender este rápido y profundo proceso.

En la actualidad el principal instrumento por parte del gobierno central para fomentar la ofdi es la Going Global Strategy iniciada desde finales de la década de los noventa del siglo xx y que continúa vigente con objetivos tanto macroeconómicos –reducir las reservas internacionales– como microeconómicos (la obtención de nuevas tecnologías y materias primas y energía, por ejemplo). En marzo de 2009 se promulgaron las Reglas para la Administración de Inversiones de Ultramar y desde mayo de 2009 el Ministerio de Comercio (Mofcom) delegó la autoridad de examinar y aprobar la ofdi a las autoridades provinciales.7 De particular importancia es también que la ofdi aprobada no contará con restricciones para la compra de divisas e instituciones como la China Investment Corporation planean invertir parte de sus fondos –con activos de alrededor de 200,000millones de dólares– en el exterior (omc 2010).8 Es conveniente recordar adicionalmente que: i. si históricamente ya existían formas para regular la ofdi, con la estrategia de “Going Global” ahora apoya activamente –y hasta presiona– a las empresas para llevar a cabo ofdi, ii. históricamente las empresas que realizaban ofdi recibían significativos incentivos como, por ejemplo, estar exentos del impuesto al valor agregado por cinco años, así como financiamiento vía el Export-Import Bank of China (eibc), la Comisión Nacional de Desarrollo y Reforma (National Development and Reform Commission, ndrc)9 y la Credit Insurance Company (sinosure) que aseguraba proyectos en el extranjero a tasas preferenciales10, y iii. como resultado de la crisis global desde 2008 la Comisión Reguladora Bancaria de China permitió que bancos comerciales financiaran directamente todo tipo de adquisiciones y transacciones en el exterior, y iv. Paralelo a los incentivos domésticos China también ha fomentado los tratados bilaterales de inversión y acuerdos de doble tributación –127 y 112, respectivamente–, congruente con una creciente ofdi (Davies, 2010).

Todo lo anterior significa que forzosamente todo proyecto de ofdi debe ser aprobado por la ndrc, tanto de empresas chinas establecidas en China como sus filiales en el extranjero e incluso los proyectos de más de 200millones de dólares que después de la aprobación de la ndrc requieren del visto bueno del Consejo de Estado.11 Queda claro que la función de la ndrc es la de coordinar e incentivar la ofdi en ciertos procesos, razón por la cual exige estar plenamente informada de todo el proceso de negociación con las contrapartes en el extranjero y –a diferencia de un proceso meramente informativo– permitir la ofdi final (rbs, 2009); la ndrc se comprende explícitamente como “coordinadora expedita12” en caso de que varias empresas chinas tuvieran interés en una ofdi.

Este proceso de creciente orientación hacia el exterior con actividades y procesos de alto valor agregado continuará siendo favorecido hasta al menos 2020, tal y como se señala en el Doceavo Plan Quinquenal, en el cual se establece un crecimiento de las industrias nuevas -tales como aquellas que preservan el medio ambiente, maquinaria avanzada, nuevas tecnologías de la información, energías renovables, nuevos materiales y automóviles con nuevas energías-, siendo que su participación en el pib pudiera incrementarse de un 5% hoy en día a 8% en 2015 y a 15% en el 2020 (drc, 2010/a; Melton, 2010; rbs 2009). Es decir, todo pareciera indicar que las autoridades chinas continuarán profundizando este proceso en el corto, mediano y largo plazo.

Las políticas comerciales y para incentivar a la ofdi son buenos ejemplos de los esfuerzos concretos, puntuales y en el largo plazo que está realizando la República Popular China. Desde las primeras fases en la década de los ochenta del siglo pasado China tuvo la capacidad de vincular las políticas en ambos rubros con el desarrollo socioeconómico en general. Es así que después de varias décadas de utilización de un sinnúmero de instrumentos y mecanismos, éstos han tenido frutos importantes en términos de comercio e ied y en una serie de regiones, sectores y empresas específicas que se examinarán en los siguientes capítulos. Dos aspectos llaman la atención: /. el masivo financiamiento otorgado por la banca -en su mayoría pública- para lograr un efectivo incremento en el valor agregado exigido por las políticas económicas y, //. el diseño de políticas desde los primeros años de este milenio y masivos incentivos -particularmente de financiamiento-para “empujar” la ofdi china. Las causas de estas políticas son de diversa índole, incluyendo la macroeconómica -y particularmente las enormes reservas y los recientes debates entorno al tipo de cambio real- y microeconómica, esperando que permitan incrementar la velocidad del aprendizaje por parte de las empresas chinas.

Algunas características de la ofdi ChinaMás allá de significativos problemas en las estadísticas de la ofdi (Dussel Peters, 2012), cuatro aspectos nos parecen particularmente relevantes sobre la ofdi china durante 2000-2011:

- 1.

Durante 2003-2010 las empresas estatales representaron el 11.39% de la ofdi global y China es el más significativo entre éstos países: 67.77% de la ofdi –tomando como fuente a la unctad– en China fue realizado por empresas estatales.

- 2.

Con base en otra fuente –Thomson-Reuters que captura 2 459 transacciones de ofdi china durante 2000-2011– se llega a resultados adicionales13:

- a)

De los 227 894millones de dólares de ofdi realizada por parte de China durante 2000-2011, 83.27% tuvo como fuente a empresas públicas.

- b)

Del total de la ofdi realizada durante 2000-2011, 54.80% tuvo como destino a materias primas, energía, agua y gas, 1.32% a procesos de manufactura, 8.98% la compra de tecnología y 34.91% el mercado doméstico de los respectivos países.

- c)

América Latina y el Caribe representó 11.41% de la ofdi china durante 2000-2011. De la ofdi a América Latina y el Caribe, 87% tuvo como fuente a empresas públicas y con un crecimiento muy significativo en 2010 y 2011. El cuadro 5 refleja, adicionalmente, que la ofdi china a América Latina es muy reciente y que se ha concentrado en el caso de la ofdi realizada pública en 99.58% en materias primas.

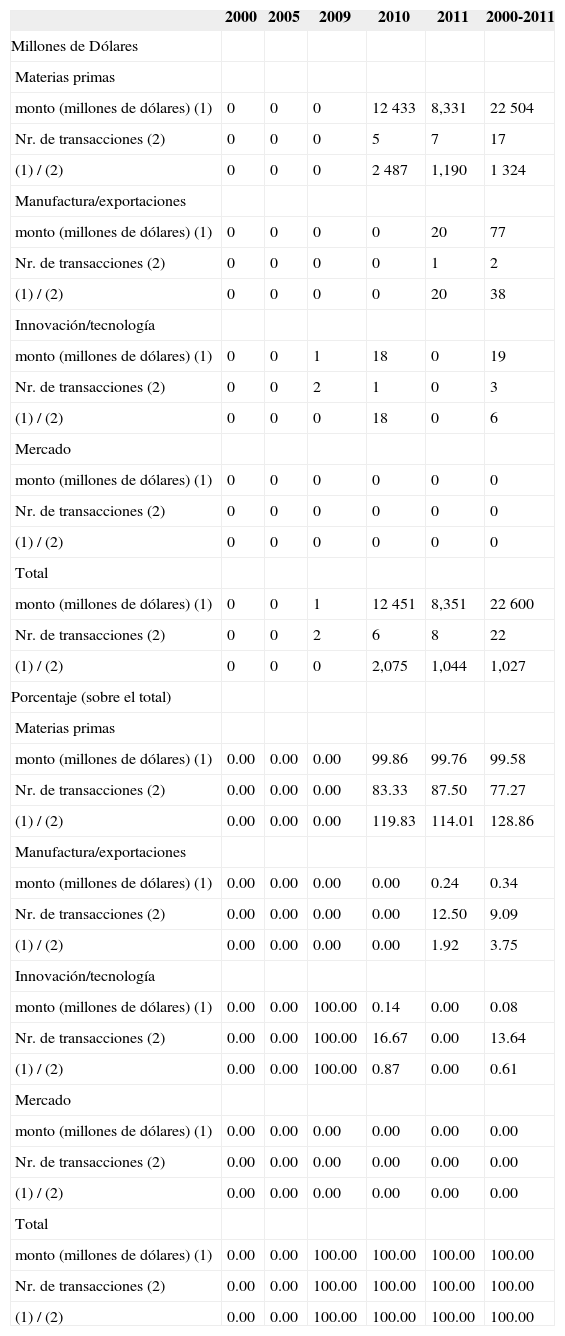

Cuadro 5.China: ofdi realizada pública en América Latina por empresa (2000-2011) (en millones de dólares)

2000 2005 2009 2010 2011 2000-2011 Millones de Dólares Materias primas monto (millones de dólares) (1) 0 0 0 12 433 8,331 22 504 Nr. de transacciones (2) 0 0 0 5 7 17 (1) / (2) 0 0 0 2 487 1,190 1 324 Manufactura/exportaciones monto (millones de dólares) (1) 0 0 0 0 20 77 Nr. de transacciones (2) 0 0 0 0 1 2 (1) / (2) 0 0 0 0 20 38 Innovación/tecnología monto (millones de dólares) (1) 0 0 1 18 0 19 Nr. de transacciones (2) 0 0 2 1 0 3 (1) / (2) 0 0 0 18 0 6 Mercado monto (millones de dólares) (1) 0 0 0 0 0 0 Nr. de transacciones (2) 0 0 0 0 0 0 (1) / (2) 0 0 0 0 0 0 Total monto (millones de dólares) (1) 0 0 1 12 451 8,351 22 600 Nr. de transacciones (2) 0 0 2 6 8 22 (1) / (2) 0 0 0 2,075 1,044 1,027 Porcentaje (sobre el total) Materias primas monto (millones de dólares) (1) 0.00 0.00 0.00 99.86 99.76 99.58 Nr. de transacciones (2) 0.00 0.00 0.00 83.33 87.50 77.27 (1) / (2) 0.00 0.00 0.00 119.83 114.01 128.86 Manufactura/exportaciones monto (millones de dólares) (1) 0.00 0.00 0.00 0.00 0.24 0.34 Nr. de transacciones (2) 0.00 0.00 0.00 0.00 12.50 9.09 (1) / (2) 0.00 0.00 0.00 0.00 1.92 3.75 Innovación/tecnología monto (millones de dólares) (1) 0.00 0.00 100.00 0.14 0.00 0.08 Nr. de transacciones (2) 0.00 0.00 100.00 16.67 0.00 13.64 (1) / (2) 0.00 0.00 100.00 0.87 0.00 0.61 Mercado monto (millones de dólares) (1) 0.00 0.00 0.00 0.00 0.00 0.00 Nr. de transacciones (2) 0.00 0.00 0.00 0.00 0.00 0.00 (1) / (2) 0.00 0.00 0.00 0.00 0.00 0.00 Total monto (millones de dólares) (1) 0.00 0.00 100.00 100.00 100.00 100.00 Nr. de transacciones (2) 0.00 0.00 100.00 100.00 100.00 100.00 (1) / (2) 0.00 0.00 100.00 100.00 100.00 100.00 Fuente: elaboración propia con base en Thomson-Reuters (2012).

- a)

Las tendencias y características anteriores son relevantes para comprender el profundo cambio estructural por el que transcurre la socioeconomía china, en el caso de su ofdi, en crecientes montos que en el corto plazo seguramente superarán a la ied recibida, así como por la absoluta predominancia de la ofdi por parte de empresas públicas que son congruentes con las prioridades del gobierno central y, en el caso de la ofdi realizada en América Latina, en búsqueda de materias primas.

4Conclusiones y tendencias en el futuroLa República Popular China en la actualidad pareciera encontrarse en mejores condiciones que otras economías comparables para hacer frente a la crisis internacional desde 2007. Llama la atención, por un lado, un grupo de medidas que China inició poco antes de la misma crisis. La propia crisis pareciera haber formalizado y profundizado las medidas que el gobierno central había iniciado poco antes.

Varios factores distinguen a la economía china de otros en el contexto de la crisis internacional. Por un lado, su dinámica de crecimiento socioeconómico desde el inicio de las reformas en 1978 con base en altísimas cuotas de inversión, una inicial orientación hacia las exportaciones; las altas tasas de ahorro y disminución en el consumo fueron parte de un modelo de acumulación basado en una alta tasa de explotación y enormes carencias durante décadas de la mayoría de la población.

La crisis internacional iniciada en 2007, desde esta perspectiva, presenta grandes retos y oportunidades a la socioeconomía china. A diferencia de otras economías, su alta productividad y tasa de ahorro permiten asumir en forma realista para su población que el nivel de consumo se incrementará en forma rápida y significativa en el mediano plazo. Esto a diferencia de otros países en América Latina y el Caribe donde, a falta de ahorro y altos índices de productividad, no hacen viable –ni existe condición alguna– una orientación hacia el mercado doméstico. En segundo lugar, el sector público de China ha reflejado un enorme compromiso para cumplir con los objetivos establecidos en los respectivos planes quinquenales, incluso ante las generalizadas incertidumbre y la crisis financiera global. Es por ello que el paquete anticíclico y otros instrumentos han sido tan relevantes para no permitir rezagos significativos con sus propias metas y otros países. En tercer lugar, las medidas tomadas por el sector público y el gobierno central de China son de interés porque han efectivamente logrado una visión sistémica para fortalecer su mercado interno vía políticas de competitividad, escalamiento industrial y de ciencia y tecnología, así como el fomento de sectores específicos, además de la educación e infraestructura. El paquete de medidas anticíclicas de 2008-2009 refleja la complejidad y búsqueda de factores que pudieran efectivamente impactar su mercado interno y depender en menor medida de las exportaciones netas.

Por el momento estas medidas parecieran haber sido muy exitosas, particularmente si las comparamos con los instrumentos llevados a cabo por Estados Unidos, la Unión Europea y Japón. Los bajos niveles de endeudamiento y déficit fiscal, de igual forma, parecieran ofrecer un espacio significativo al sector público en el futuro, y a diferencia de las otras economías que han llegado en la actualidad a límites macroeconómicos para sobrellevar la crisis mediante estas medidas.

El caso de la ofdi nos parece relevante porque refleja en buena medida que estos instrumentos en la última década son reales y que han impactado a China y a un grupo de países receptores de la ofdi china. Es sin embargo crítico comprender que al 2012 el sector público continúa jugando un papel “ominipresente” en la socioeconomía china, tal y como se examinó para el caso de la ofdi: múltiples filtros y regulaciones sólo permiten que la ofdi china se realice en un grupo de actividades previamente definidas por las diversas instituciones públicas, así como el permiso de otras que permiten el financiamiento, garantías y la transferencia de estos capitales; de otra forma la ofdi es previamente rechazada. Es igualmente interesante –y coherente con los planteamientos anteriores– analizar la predominancia de la ofdi del sector público a nivel global y en América Latina y el Caribe, así como la coherencia con los objetivos y catálogos de las instituciones públicas chinas, siendo que la absoluta mayoría busca materias primas, energía, agua y otros factores que son críticos para que la economía china continúe creciendo en el futuro.

Es significativo señalar que si bien China presenta mejores condiciones macroeconómicas para hacer frente a la crisis desde 2007, ésta no se encuentra exenta de contradicciones y múltiples dificultades internas y externas. Entre los principales retos internos destaca la profunda polarización socioeconómica –entre áreas rurales y urbanas, hogares y ciudades, entre otras–, los efectos que la crisis en la Unión Europea pudiera tener directa e indirectamente en China, así como la creciente apreciación del rmb y sus efectos en el sector productivo y exportador. Existen una amplia gama de factores externos que pudieran afectar el futuro desempeño de China, particularmente las fricciones políticas ante el ascenso de China (y las dificultades en múltiples ámbitos, por ejemplo el comercio, de la ofdi y del tipo de cambio, entre otros). El creciente nacionalismo en China –y sus repercusiones en la relación con países como Japón–, las tensiones con Estados Unidos, así como múltiples dinámicos y profundos encuentros y desencuentros en África, América Latina y el Caribe, así como en Asia requieren de un máximo grado de preparación internacional ante la creciente presencia global china.

Por último, otros países también pueden aprender mucho de la experiencia de China. A diferencia de la mayoría de América Latina y el Caribe y particularmente México, China refleja políticas de largo plazo y con prioridades específicas –por ejemplo la industrialización de mayor valor agregado con marcas chinas, así como financiamiento masivo y vínculo científico y académico–, paralelo a paquetes anticíclicos ante los embates de la crisis global.

El monto del paquete anticíclico –de más de 6% del pib– llama la atención ante un país que tuvo una tasa de crecimiento de dos dígitos durante varias décadas; sin lugar a dudas es funcional para los objetivos en el corto, mediano y largo plazo. Los debates altamente ideologizados en buena parte de la región y particularmente en México son funcionales desde una perspectiva china, siempre y cuando permitan evaluar efectos en los diversos plazos.

Como contraparte a este altísimo nivel de inversión el consumo final con respecto al pib cayó drásticamente durante 1978-2010, de niveles cercanos a 65 a 47% (Deer y Song 2012).

Anguiano Roch (2012) presenta cómo por ejemplo de los nueve miembros del Comité Permanente del Buró Político (cpbc) del Comité Central del 17 Congreso de 2007 sólo uno es abogado y economista (Li Keqiang), mientras que el resto son ingenieros, químicos y geofísicos. Es posible, sin embargo, que la composición del 18 cpbc en noviembre del 2012 cambie a favor de nuevos miembros con especialidad en economía (Kennedy, 2012).

Como resultado de las políticas del 11 Plan Quinquenal (2006-2010), bajo el lema de una “sociedad armónica” el gobierno central buscó reducir en forma generalizada las diferencias en el ingreso y acceso a servicios entre las provincias, hogares urbanos-rurales y la pobreza en general. Como resultado, durante el período efectivamente hubo reducciones importantes en estos rubros, aunque las inequidades a finales en 2010 todavía eran muy superiores a las de la década de los noventa. Tal es el caso, por ejemplo, de la brecha entre el ingreso de urbano-rural, que fue de 2.8 en 2000, aumentó a 3.3 en 2007 y cayó a 3.1 en 2011 (ocde 2012).

A mediados de octubre de 2002 se ha dado un interesante debate en China vinculado al crecimiento del pib en el corto y mediano plazo (Dragonomics, 2012). En términos generales pareciera ser que en el segundo semestre de 2012 la economía china ha vuelto a recuperar su dinamismo para lograr un crecimiento del pib cercano a 7.5% en 2012, aunque muy lejano a las tasas de 11% de la década anterior.

En forma interesante, el Gobernador del Banco Central Chino destaca –en el contexto de la crisis actual y paralelismos en las negociaciones de Alemania y Japón con Estados Unidos en los ochenta y noventa del siglo xx– que “por ello, en mi opinión, debemos mejorar nuestra investigación teórica, ya que estamos confrontando la misma situación que Japón y Alemania hace años. Es imposible para China convertirse en un verdadero poder sin una teoría, ideas, académicos y expertos propios” (Zhu, 2010:33).

Para un estudio puntual sobre el tema, véase: Dussel Peters (2012).

La ndrc es la institución que define el Directorio para invertir fuera de China, mientras que el Mo-fcom –en el gobierno central y en las provincias– juega el papel crítico para la aprobación de proyectos ofdi, concretamente al otorgar el Certificado de Inversión.

Gallagher, Irwin y Koleski (2012) estiman un financiamiento de alrededor de 75 000millones de dólares de China a alc tan sólo durante 2005-2010, particularmente vía el China Development Bank (82% del total), el eibc (12%) y el icbc (Industrial and Commercial Bank of China) (6%).

La ndrc estableció desde 2005 los ejes estratégicos para el apoyo a la ofdi: a) exploración de proyectos de materias primas para prevenir escasez en el mercado doméstico, b) proyectos productivos y de infraestructura que permitan la exportación de tecnologías, productos y equipo desde China, así como aquellos que permitan las exportaciones, c) proyectos de ciencia y tecnología que pudieran utilizar tanto tecnologías avanzadas internacionales y hacer uso de talentos y experiencias administrativas, d) la fusión y adquisición de empresas y proyectos en el extranjero –diversos tipos de ofdi– que incrementen la competitividad, presencia y conocimiento de mercados internacionales, entre otros (rbs 2009).

Si la transacción propuesta a la ndrc se encuentra dentro del Catálogo de sectores y productos y se siguen los lineamientos exigidos y se cuenta con el permiso de la ndrc y el Consejo de Estado –en caso de inversiones de más de 1 000millones de dólares en la actualidad– las empresas chinas cuentan con el apoyo financiero del eibc y del China Development Bank, y la garantía por parte de la sinosure para reducir el riesgo por parte de la empresa china. Lo anterior significa en términos concretos que sólo 30% del financiamiento debe ser obtenido por la empresa interesada, mientras que el resto puede obtenerse vía los bancos antes señalados a tasas y períodos y montos privilegiados (rbs 2009).

En la ndrc las propuestas son revisadas por dos oficinas: el Departamento de Utilización de Capital Extranjero e Inversión de Ultramar –que hasta hace poco se llamaba el Departamento de Utilización de Capital Extranjero y que requirió del cambio de nombre ante la creciente ofdi– y el Departamento del Sistema de Cofirma, con lo que siempre al menos dos dependencias revisan cada caso.

En rbs (2009) se señalan cada uno de los pasos que debiera seguir una empresa china con interés en realizar una ofdi y que en general no debiera tardar más de 25 días hábiles; en algunos casos y ante la especificidad de la ofdi, la ndrc dio su visto bueno en dos días. La propia ndrc establece que no tiene injerencia ni interés en participar en la negociación y el precio de la ofdi, pero sí en verificar con los Catálogos la relevancia estratégica del proyecto y si no contradice a las políticas nacionales de alto consumo energético o de aumento de la contaminación, por ejemplo. Esta fue una de las razones por la que la adquisición de los autos Hummer en Estados Unidos por la empresa china Sichuan Tengzhong Heavy Industrial Machinery no se llevó a cabo en 2009.