Este trabajo analiza los profundos cambios ocurridos en el sistema financiero y su impacto en las interrelaciones y el comportamiento de las familias, los mercados de capitales, la estructura bancaria y empresas no financieras. Se destaca que la financiarización modificó la estructura bancaria originando la conformación de corporaciones multinacionales de gran tamaño que, a su vez, cambiaron las principales actividades de la banca, así como la fuente de su ingreso.

El argumento central de este ensayo es que a pesar que las corporaciones multinacionales se volvieron dominantes en los países en desarrollo y se diversificó la estructura y las actividades bancarias, en México las principales fuentes de ingresos de estas instituciones no se modificaron, o sea, continuaron proviniendo de los ingresos por concepto de intereses. Se argumenta que ello se explica por las estructuras oligopólicas que dominan alguna actividades bancarias (sin afectar al conjunto de las operaciones); las cuales se han mantenido como la principal fuente de ingresos para las instituciones bancarias, sin que la dominación de las corporaciones multinacionales haya modificado la fuente de ingresos de los principales bancos que operan en México.

This paper discusses the profound changes in financial systems that have modified the linkages between banks, capital markets, businesses, and households. The main impact of financialization on the banking structure has been the development of large multinational financial corporations that have expanded worldwide and modified their key banking activities as well as their income.

The main argument of this paper is that although foreign multinational corporations have become dominant in developing countries, and the banking structure and bank activities have been diversified, especially in Mexico, their major income sources still derive from interest income. It further argues that in Mexico, specific banking activities (although not bank operations overall) have oligopolistic structures. These activities are the major income sources for banking institutions, and the entrance of foreign multinational corporations into the banking market did not change this condition.

Existe una gran discusión sobre los efectos del proceso de financiarización en el sistema bancario de los países en desarrollo. Particularmente se debate si debido a la extranjerización del sistema bancario mexicano, como consecuencia del proceso de financiarización, modificó la composición de las actividades y de los ingresos bancarios, al seguir el esquema de negocios de las corporaciones bancarias de los países desarrollados; las cuales, recordamos, se han distinguido por haber diversificado sus actividades, reduciendo el peso de los créditos en los activos totales, especialmente los créditos canalizados a producción y la inversión.

En particular, en los países desarrollados, estas instituciones se concentraron en innovaciones financieras basadas en instrumentos derivados, reportes y bursatilización de activos, los cuales, a su vez, modificaron la composición de los ingresos bancarios en favor de los ingresos no financieros. En este contexto se observa una caída de los ingresos bancarios que están relacionados a créditos e inversiones tradicionales en valores.

Nuestra hipótesis de trabajo es que las corporaciones bancarias extranjeras que se fusionaron con la banca nacional, aunque diversificaron las actividades de la banca comercial no lograron financiarizar dichas instituciones, y se adaptaron al comportamiento de la banca domestica previo a las fusiones. Ello implicó mantener una alta dependencia sobre los créditos y las actividades ligadas al sistema de pagos, acompañado de una alta concentración bancaria, existente previa a la extranjerización de la banca, la cual se distinguió por la dominación de precios oligopólicos en las actividades tradicionales de la banca

Este trabajo se divide en cinco apartados, en el segundo, después de esta introducción, se expone el funcionamiento tradicional de los bancos en periodos de dominación del capital productivo, el cual, en la tercera sección, se compara con la evolución del sistema bancario mexicano en el periodo de financiarización, destacándose sus principales características y actividades. En la cuarta sección se discute la estructura de los ingresos de los bancos que operan en México en el periodo 2000–2011 y, finalmente, en la quinta sección se presentan las principales conclusiones del trabajo.

El funcionamiento tradicional de la banca: actividades y estructuras de ingresosLa primera observación es que cambió drásticamente la estructura de los bancos, particularmente la composición de sus activos, pasivos e ingresos en el periodo de dominación del capital financiero.1 Con el propósito de entender la forma en la cual los bancos operan en los periodos de dominación del capital financiero,2 también denominados inflación financiera (Toporowski, 2000) o financiarización (Epstein, 2005), debe tenerse en cuenta la forma en que operan las actividades tradicionales de la banca, en periodos en que el capital productivo gobierna las relaciones sociales de producción capitalistas y el capital financiero asume la función de “sirviente” del proceso de acumulación (Russell, 2008).

La operación tradicional de los bancosLas principales operaciones de los bancos son garantizar el funcionamiento del sistema de pagos y emitir créditos para financiar la actividad económica y la expansión del capital productivo. En este contexto, domina la relación entre los bancos, vía emisión de créditos con las empresas no financieras del sector productivo, demandantes de financiamiento. Las principales fuentes de ingresos bancarios son los márgenes financieros junto a las comisiones y tarifas por la emisión de créditos y la inversión en bonos tradicionales, las cuales, están acotadas.

En la teoría económica no hay acuerdo sobre la forma en que funcionan las instituciones financieras. La corriente de pensamiento agrupada en el mainstream supone que el ahorro determina las inversiones, con la particularidad que la tasa de interés monetaria fluctúa alrededor de una tasa de interés natural,3 o bien, la tasa de interés está determinada por variables reales (ahorro e inversión), influida por las tasas de inflación esperadas;4 y resaltaba que en cualquiera de los casos analizados la tasa de interés es “correcta”, o sea, recolecta suficiente ahorro para financiar un volumen de inversión de pleno empleo.

Desde esta óptica, las instituciones financieras bancarias y no bancarias operan como intermediarios financieros eficientes. La banca emite créditos y su volumen está determinado por depósitos bancarios y un coeficiente de liquidez (o regulación sobre reservas o capital) con una causalidad que va desde los depósitos hacia los créditos, enfrentándose a un problema de asimetría temporal, donde los depósitos se distinguen por ser de corto plazo y los créditos son de largo plazo. Este proceso se resuelve vía los conglomerados financieros, que emiten títulos de largo plazo que equilibran las hojas de balance bancarias (Toporowski y Levy, 2007); o proveen directamente financiamiento de largo plazo a las empresas, lo cual, anula las deudas bancarias de corto plazo.

En este proceso hay una generación de ganancias que tiene lugar en el sector productivo, las cuales se distribuyen equitativamente entre los prestamistas (bancos o directamente familias) y los prestatarios. Las ganancias o pérdidas financieras son aleatorias (no hay tendencias) y los mecanismos de mercado garantizan que éstas sean efímeras. Los ciclos económicos se deben a fallas de mercados o errores en la operación de las instituciones.

Un planteamiento alternativo es ofrecido por la teoría heterodoxa (cuyos fundadores son J. M. Keynes y M. Kalecki) quienes suponen que los bancos pueden crear deudas independientemente de los recursos productivos,5 o sea, el dinero es creado exnihilo, con base en lo cual postulan que la inversión crea sus propios ahorros, y de esta manera, provee su propio fondeo, donde interviene el mercado de capitales con la generación de deudas de largo plazo, las cuales, empero, están sujetas a un proceso de especulación, debido a que la tasa de interés es estructuralmente un precio incorrecto, sujeto a fuertes vaivenes, independientemente del proceso productivo (en la siguiente sección se retoma esta discusión).

Una explicación alternativa dentro de la corriente heterodoxa, que omite la presencia de los mercados de capitales en el financiamiento, es la ofrecida por la teoría del circuito monetario, expuesta entre otros por Parguez y Seccareccia, 2000; Rochon y Rossi, 2005; y Lavoie, 2011. Parten del supuesto que la demanda de créditos solventes determina su oferta, o sea, esta es acomodada por los bancos (la causalidad va desde los créditos hacia los depósitos). Incrementan las deudas de las empresas, que se utilizan en el pago de los factores productivos, aumenta el ingreso que recircula a la economía, a través del consumo y el ahorro. Con ello, las empresas incrementan sus ingresos y pagan sus deudas (incluidos los intereses), y el ahorro (depósitos) equilibra las hojas de balance de la banca.

De este proceso se resaltan dos elementos. Primero, la tasa de interés activa de los créditos bancarios (y las comisiones y tarifas) debe ser mayor que la tasa de interés de depósitos, o que cualquier otro costo de fondeo bancario; y esta diferencia deber constituir la principal fuente de los ingresos bancarios. Segundo, el mercado de capitales no es una fuente importante de financiamiento ex ante de la producción.6 Por tanto, el límite de la expansión de los créditos es la cancelación de las deudas, la cual dependen de la solvencia de los deudores y la estabilidad de la tasa de interés de fondeo (que determina la banca central). Otro elemento importante es la estimación correcta de la solvencia de los proyectos de inversión por parte de los prestatarios, particularmente la banca. Desde esta óptica, el mercado de capitales no interviene en el financiamiento de la producción ni en la inversión (o la hace de manera marginal) sino más bien modifica la distribución del ingreso entre los dueños de capital y los directivos empresariales, lo cual, a su vez, provoca una caída de la participación de los salarios e ingresos.

En este contexto, los créditos bancarios constituyen los principales activos bancarios y los depósitos son los principales pasivos. Asimismo, las principales fuentes de ingresos bancarios son los márgenes financieros (de los bonos y créditos) y las comisiones de la actividad crediticia, altamente reguladas en el periodo de dominación del capital productivo. Adicionalmente, la dominación de las actividades tradicionales de la banca requiere separar las actividades de banca comercial y banca de inversión; o bien, dentro de una banca universal, generar compartimentos en dichas actividades y limitar la movilidad de capitales a nivel doméstico y, particularmente, en el mercado internacional.

El funcionamiento de los bancos en los mercados financieros financiarizadosUna explicación alternativa sobre las operaciones del sistema financiero ha sido provista por Keynes (1936, 1937a1937b), quien postula la teoría preferencia por la liquidez. Desde esta perspectiva la emisión de créditos bancarios está limitada por la decisión de las familias de transformar su ahorro real (generado por el creciente gasto de la inversión) en ahorro financiero, el cual equilibra las hojas bancarias o directamente provee financiamiento de largo plazo a las empresas, empatando el financiamiento con las utilidades. Desde la perspectiva de Keynes, los bancos proveen crédito a las empresas para financiar el gasto de inversión (el precio de demanda es mayor o igual al precio de oferta), el cual tiene un impacto más que proporcional sobre el ingreso (explicado por el multiplicador del ingreso); aumentan los ahorros que, si son canalizados al sector financiero, cierran virtuosamente el ciclo productivo (véase Chick, 1993; Studart, 1995; Levy, 2001).

El punto clave de este desarrollo teórico es que la tasa de interés de largo plazo no se modifique, específicamente las percepciones presentes sobre el futuro de la tasa de interés se mantengan inalteradas, lo cual no ocurre por la incertidumbre sobre el futuro. Con base en este planteamiento, Keynes postula que la liquidez del sector financiero es altamente inestable porque está sujeta a constantes valuaciones, independientemente de los fundamentos macroeconómicos.7 Por consiguiente, la asimetría temporal entre la deuda de corto y largo plazos se intenta resolver vía instituciones financieras no bancarias, cuya función es garantizar la transformación de los ahorros reales en ahorros financieros (proceso de fondeo), las cuales son altamente inestables.

Minsky (1991, 2008) postula una versión relativamente diferente sobre la operación de los mercados financieros, especialmente en el periodo de financiarización. Este autor argumenta que un incremento de las deudas no bancarias no necesariamente está relacionado al financiamiento de la inversión o a la producción, en tanto éstas se emiten para controlar activos de capital. Por tanto, en la actividad bancaria no tradicional y, en general, en las operaciones de las corporaciones financieras, que se expanden mediante las innovaciones financieras (basadas en la bursatilización de los activos), se emiten nuevos instrumentos que expanden la liquidez de los activos subyacentes. Un proceso típico de este periodo es la bursatilización que supone “empacar” créditos y “dividirlos” en “tramos”. Éstos son vendidos vía instituciones especializadas (vehículos de propósito especial) a diferentes precios de acuerdo al riesgo de incumplimiento asignado por las agencias calificadoras. En este proceso, las actividades de creación de instrumentos financieros y la distribución de los rendimientos son fuentes de ingresos bancarios por comisiones.

A partir de las relaciones de financiarización se incrementan de manera acelerada las deudas no bancarias, incluso, alimentadas por las deudas bancarias. Se genera un ciclo prolongado de ganancias financieras que son apropiadas por los tenedores de títulos financieros (con su consecuente colapso financiero), independientemente de las actividades productivas. Así, el valor de los activos financieros no está sustentado en la productividad del sector no financiero (fundamentos macroeconómicos) sino en incrementos de precios relacionados que se explican por la entrada y salida de capitales al mercado financiero que inflan y desinflan el valor financiero de los activos reales. A partir de este planteamiento se puede sustentar que en el mercado de capitales no se genera financiamiento a la inversión ni a la producción, sino que se modifica la distribución del ingreso y reduce el gasto de la inversión. Específicamente, los dueños de los títulos se apropian de una porción de rendimientos en el sector financiero en un contexto de reducida acumulación, la cual disminuye la participación de los salarios en el ingreso.

El proceso de financiarización esbozado anteriormente describe el periodo de dominación financiera que inició en la década de 1970, y que revirtió la separación entre las actividades de la banca comercial y la banca de inversión, creando grandes corporaciones financieras donde confluyen la emisión de créditos y el comercio de títulos financieros no bancarios; repitiendo la historia pre-pánico de la crisis de 1929 que se distinguió por una emisión excesiva de valores y sobre endeudamiento de los agentes económicos (véase Kregel, 2010). En este contexto, desaparecen los límites a la competencia (por depósitos) y la diferenciación entre créditos de corto plazo y deuda de largo plazo, que en Estados Unidos se concreto con el Acta de la Modernización de los Servicios Financieros (1999), que reemplazó a la famosa Ley Glass-Steagall de 1933, impuesta como una vía para superar la crisis económica de dicho periodo.

Con base en lo anterior la pregunta clave es: ¿Cuáles han sido las consecuencias de la financiarización en las operaciones bancarias? En términos generales, los activos y pasivos bancarios se diversificaron. Las grandes corporaciones bancarias (bajo la forma de banca universal o banca múltiple) adicionaron a sus actividades tradicionales de banca comercial (emisión de créditos, depósitos y sistema de pagos) actividades provenientes del segmento de banca de inversión, tales como la bursatilización de activos, servicios de corretaje de valores y derivados financieros; además de la venta de seguros de vida, automóviles, bienes inmuebles, entre otros (véase esquema 1).

Esta nueva configuración de las actividades bancarias generó una mayor diversificación de los ingresos, que favoreció los ingresos no financieros, en la forma de comisiones y tarifas provenientes de las actividades bancarias no tradicionales. En el caso específico del crédito, un elemento novedoso fue que éstos se dirigieron, además de las empresas no financieras, hacia actividades que proveían colaterales, lo cual explica la expansión de los créditos hacia la vivienda (que actúa como colateral) o al consumo (cuyo colateral era cualquier activo fijo, incluyendo la vivienda y, posteriormente, los salarios).

La evolución de la estructura del sistema bancario mexicano en el periodo de financiarizacionLa evaluación de la estructura de los ingresos bancarios que operan en México requiere entender el desarrollo del sistema financiero mexicano. Particularmente, es importante establecer las principales características de la estructura bancaria y la evolución de la concentración de mercado en esta industria, y llamar la atención sobre el momento en que tuvieron lugar los procesos de desregulación y globalización, y su adaptación a los arreglos del mercado financiero dominado por el capital financiero.

La estructura bancaria mexicana en los periodos de regulación y financiarizaciónLa organización bancaria mexicana de los tiempos modernos (era post-revolucionaria) inicialmente se sustentó en bancos “especializados” (bancos de ahorro y préstamo, bancos hipotecarios, compañías de seguros y bancos de inversión–financieras), los cuales se convirtieron en “grandes grupos financieros” reconocidos a partir de 1970. Debe llamar la atención que aunque los activos bancarios estuvieron altamente concentrados y existían fuertes vínculos entre las instituciones que formaban el grupo, este sistema fue altamente funcional en la emisión de financiamiento que se dirigieron hacia el sector público y privado, acompañados de rendimientos sobre activos y capital (respectivamente, roa y roe) altos y estables (Levy, 2009).

En 1974, los grupos financieros fueron transformados en bancos múltiples (los cuales empezaron a operar en 1976). Posteriormente, en 1982, en el contexto de la primera crisis financiera y económica mexicana, la banca fue “nacionalizada”. Su efecto inmediato fue romper la constitución de grupos financieros, bajo el paraguas de la banca múltiple. Un efecto adicional fue incrementar la concentración bancaria y fortalecer instituciones financieras no bancarias, particularmente las casas de bolsa. El número de bancos locales se redujo y las sucursales extranjeras que operaban en el sistema bancario mexicano se expandieron (Suarez, 2005; Sales, 2005);8 el mercado de dinero se activó y las casas de bolsa tomaron el liderazgo del mercado financiero (véase Minushkin, 2005). También se incrementó la inversión en nuevas tecnologías (v. gr., computadoras personales) que modernizaron el funcionamiento de los bancos; los cuales, por una parte, sentaron las bases de las modernas operaciones del sistema de pagos y, por otra, redujeron los costos de personal, incrementando la eficiencia económica bancaria. Adicionalmente, se eliminaron regulaciones, en particular los requerimientos de reserva legal y la canalización selectiva del crédito, al igual que los límites a las tasas de interés.

En términos generales, la década de 1980 se caracterizó por la desregulación del sistema económico mexicano que modificó fuertemente las operaciones del sistema financiero (véase Suarez, 2005; Sales, 2005). Este periodo culminó con la privatización de los bancos (1991–1992) y re-constitución de los grupos financieros modernos (Garrido, 2005), encabezados por las casas bolseras.

El segundo periodo del sistema financiero mexicano inició con la globalización del mercado financiero mexicano al capital externo de corto plazo (inversión extranjera de portafolio) en 1990 y la entrada en operación del Tratado de Libre Comercio para América del Norte (tlcan) en enero de 1994, cuya instrumentación en diversos sectores económicos se aceleró como resultado de la crisis económica y financiera mexicana de 1994, eliminando casi todas las barreras de entrada al capital internacional. Uno de los principales resultados de la entrada en operación del tlcan fue la adopción en México de la organización financiera de Estados Unidos, dando paso al periodo de financiarización. En esta etapa el sector bancario fue guiado por grandes corporaciones financieras extranjeras que se fusionaron con bancos múltiples privados vía el llamado proceso de extranjerización.9

Entre los cinco mayores bancos, en términos de activos, el más grande es Bancomer que se fusionó con la corporación española bbva en 2000; le sigue Banamex que se fusionó con el estadounidense Citibank (2001); después el español Santander fusionado con Somex (1997) y Serfin (2004); y hsbc que se fusionó con Bital (2002), siendo Banorte, el único gran banco de capital mayoritariamente local. Este proceso fue complementado por la aparición de nuevas y grandes instituciones financieras no bancarias, tales como las Sofoles (en transformación a Sofomes a partir de 2007), fondos de pensiones privados y compañías de seguros. En este periodo la mayoría de los sectores económicos se abrió a la inversión extranjera directa.

Como resultado de estos cambios, durante la década de 1990 y del 2000, la estructura de mercado bancario experimentó varios ajustes. Se destaca la entrada de nuevos bancos, que en su primera oleada (1993–1995) estuvo compuesta por más de 30 instituciones, integradas por ex casas de bolsa, filiales extranjeras y bancos medianos, sobreviviendo sólo la mitad de ellos.10 Después, a principios de la década del 2000 tuvo lugar la entrada de una segunda oleada que se distinguieron por ser instituciones especializadas y de tamaño pequeño, relacionadas a tiendas al menudeo, industria automotriz y otras, intentando crear un sector de bancos nicho. En la siguiente sección se determina si los niveles de concentración fueron afectados.

Concentración en el sistema bancario mexicanoA pesar de la entrada de bancos medianos y extranjeros y de la constitución de un grupo de pequeños bancos, el nivel de concentración en el sistema bancario mexicano permaneció relativamente alto. El proceso de fusión entre bancos domésticos y extranjeros, mencionada anteriormente, configuró un sistema bancario dominado por cinco bancos (bbva Bancomer, Banamex, Santander, Banorte y hsbc). Estos banco (denominados C5) controlaron alrededor de 74% de activos bancarios totales en el periodo 2000 y 2011, al igual que en las principales actividades bancarias, ver tabla 1.

Participación de los cinco mayores bancos (C5) en los activos bancarios totales y en las principales actividades, diciembre de 2000 a diciembre de 2011, %.

| Promedio | CV | DE | Max | Min | |

| Activos totales | 74.0 | 6.3 | 4.7 | 80.4 | 62.8 |

| Efectivo | 77.1 | 7.7 | 5.9 | 84.6 | 59.0 |

| Inversiones en valores | 76.1 | 9.7 | 7.4 | 85.0 | 62.2 |

| Instr. financieros derivados y valores | 62.5 | 14.2 | 8.9 | 78.1 | 37.9 |

| Créditos | 76.3 | 3.1 | 2.4 | 80.6 | 72.9 |

| A empresas | 67.3 | 7.4 | 5.0 | 75.0 | 56.8 |

| Consumo | 82.7 | 3.3 | 2.7 | 90.2 | 78.7 |

| Vivienda | 85.6 | 2.0 | 1.8 | 90.2 | 83.5 |

| Entidades financieras | 60.6 | 22.1 | 13.4 | 71.3 | 23.3 |

| Entidades gubernamentales | 79.7 | 8.8 | 7.0 | 92.1 | 68.0 |

| Depósitos de exigibilidad inmediata | 84.1 | 2.2 | 1.8 | 86.7 | 80.7 |

| Depósitos a plazo | 74.5 | 6.0 | 4.4 | 82.8 | 64.3 |

| Ingreso neto | 76.4 | 14.1 | 10.8 | 90.7 | 28.0 |

cv: Coeficiente de variación, de: Desviación estándar, Max: Valor máximo, Min: Valor mínimo.

El C5 representó 76% de la inversión bancaria en valores, con un coeficiente de variación relativamente pequeño (ver tabla 1). Esta estructura también aplica para los créditos, donde el C5 representó 76.3% de la cartera de créditos total, con un coeficiente de variación mucho menor. El crédito a las familias fue la actividad más concentrada, integrada por los créditos a la vivienda y al consumo, con niveles de concentración de alrededor del 86 y 83%, respectivamente (véase tabla 1). Debe resaltarse que los bancos pequeños especializados, relacionados a los supermercados y otros sectores comerciales, tienen una participación irrelevante en el crédito al consumo. Finalmente, en el rubro de derivados y valores, el C5 representó 60% de estos activos, siendo los derivados la actividad más concentrada.11 Por tanto, independientemente del tipo de organización bancaria prevaleciente o de la dominancia del capital local o extranjero, las actividades del sistema bancario mexicano continuaron altamente concentradas.

Las actividades bancarias y sus rendimientosEl siguiente tema de discusión es si los bancos que operan en México dominados por las corporaciones financieras extranjeras diversificaron sus actividades y su estructura de ingresos, replicando a las instituciones bancarias de las economías desarrolladas. Para ello se analiza la evolución de las actividades no tradicionales en el sistema bancario mexicano y los cambios más importantes en las actividades del mismo.

La diversificación de las actividades bancariasEn términos generales las nuevas actividades bancarias, incluyen a los instrumentos financieros derivados (o sintéticos), los reportes, la bursatilización, la modernización y expansión de los servicios bancarios del sistema de pagos (atms, Terminales Punto de venta, nuevas sucursales, etc.) a los “no bancarizados” y a regiones geográficas con inexistente o reducido acceso a los servicios financieros.

En México, los antecedentes de las actividades no tradicionales pueden remitirse a finales de la década de 1970, con la negociación de futuros sobre tipo de cambio, misma que se detuvo a raíz del control cambiario de 1982. Posteriormente, continuaron con la negociación de futuros basados en acciones y petrobonos en el periodo 1983–1986, junto con los adelantados (forwards), cuyos precios subyacentes fueron el tipo de cambio peso-dólar (1987); a esto se suman los warrants (1992) (ver página del Mexder).12

Al analizar la evolución del sistema bancario en los últimos catorce años (1997–2011), bajo el liderazgo de las corporaciones financieros extranjeras, se observa que el valor de los sintéticos negociados (i. e., instrumentos financieros derivados)13 se expandió, impulsando a los activos totales bancarios, que en 2007 alcanzaron 164% del pib, justo antes del surgimiento de la crisis financiera internacional. En 2011, los activos bancarios regresaron a sus valores previos al auge.14 Individualmente, los instrumentos financieros sintéticos representaron 4.8% del pib en 1997, 44.7% en diciembre de 2003, y para 2007, rebasaron en 27% al monto total del pib.

Es importante mencionar que es limitada la variedad de los productos sintéticos en los bancos que operan en la economía mexicana, restringiéndose a los futuros, negociados en mercados organizados (MexDer), adelantados (forwards) en mercados no organizados, y opciones y swaps negociados en mercados organizados y no organizados (Mexder y otc).

Otra de las actividades que experimentó profundos cambios institucionales fue el sistema de pagos para lo cual se emitieron dos leyes. En primer lugar, la Ley del Sistema de Pagos en 2002, estableció el marco legal para la modernización del sistema de pagos, regulando el uso de la tarjeta de débito, las operaciones en atms, pago de salarios a través de depósitos bancarios, al igual que operaciones bancarias por internet. Todos estos cambios incrementaron el número de operaciones bancarias en cajeros automáticos, atms (que pasaron de alrededor de 1 104 millones de operaciones en 2002 a 1 375 millones en 2011), y particularmente las operaciones en tpvs, las cuales se sextuplicaron (pasaron de 169.8 millones de operaciones en 2002 a 1 208.2 millones en 2011), reflejo del aumento en el número de agentes bancarizados y el acceso a los servicios bancarios de familias de bajos ingresos, expandiendo las operaciones bancarias a regiones geográficas distantes.

El segundo ordenamiento fue la Ley de Transparencia y Ordenamiento de los Servicios Financieros emitida en 2007. Su objetivo fue regular las comisiones y tarifas bancarias, limitando los cobros en cuentas de depósitos de los trabajadores de bajos salarios, y también garantizar la movilidad de los clientes en el sistema bancario.

En relación a la bursatilización de activos debe notarse que fue relativamente tardía su adopción en el mercado financiero mexicano. Estas operaciones iniciaron en 1998, promovidas por las entidades gubernamentales, las cuales realizaron bursatilizaciones respaldadas por los ingresos carreteros y los ingresos tributarios. En concordancia con la tendencia internacional, la bursatilización de las hipotecas también se desarrolló, para lo cual se creó la Sociedad Hipotecaria Federal (2001), con el propósito de funcionar como un formador de mercado apoyando el funcionamiento de las Sofoles. En 2004, Infonavit y Fovissste, que son los principales emisores de créditos hipotecarios, empezaron a bursatilizar sus créditos, y han controlado la bursatilización desde 2009 en adelante. Los bancos se incorporaron a esta actividad en 2006. A pesar de esto, el número de contratos y el valor de la bursatilización permanecieron relativamente bajos (véase estadísticas de bursatilización activos de la cnbv).

Las actividades bancarias tradicionales: la hoja de balance bancaria consolidada (excluyendo el valor de los subyacentes de los contratos derivados)15A partir de la evolución de las estadísticas bancarias (sin incluir el valor de los subyacentes o nocionales de los instrumentos financieros derivados) se observa que las principales actividades de los bancos que operan en México continúan siendo los créditos, seguidos de cerca por las inversiones en valores, constituyendo ambas las actividades bancarias tradicionales. El sistema de pagos, representado por el efectivo y los depósitos a la vista, creció, y como se mencionó anteriormente, el rubro de derivados y valores (préstamo de valores), continuó siendo importante, pero se ubica en la última posición (ver tabla 2).

Principales activos de la banca múltiple, 2000–2011 (% del pib)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| Activos | 30.5 | 33.6 | 33.0 | 31.4 | 31.1 | 33.1 | 33.9 | 35.5 | 40.5 | 38.3 | 38.8 | 39.3 |

| Efectivo | 3.4 | 4.3 | 3.6 | 3.8 | 4.3 | 4.3 | 4.1 | 4.1 | 5.4 | 4.5 | 4.5 | 3.7 |

| Inversiones en valores | 8.9 | 10.4 | 9.8 | 10.0 | 10.9 | 11.8 | 12.1 | 12.9 | 12.4 | 12.6 | 11.8 | 11.1 |

| Derivados financieros y valores | 1.3 | 2.9 | 3.9 | 3.1 | 2.3 | 3.2 | 2.7 | 2.4 | 4.7 | 3.8 | 4.4 | 5.7 |

| Cartera de crédito vigente | 14.1 | 13.6 | 13.1 | 12.0 | 11.6 | 11.7 | 12.6 | 13.9 | 15.0 | 15.1 | 15.0 | 15.7 |

| Cartera de crédito vencida | 1.4 | 0.7 | 0.6 | 0.4 | 0.3 | 0.2 | 0.3 | 0.4 | 0.5 | 0.5 | 0.4 | 0.4 |

| Estim. preventivas para riesgos crediticios | −1.5 | −0.9 | −0.9 | −0.7 | −0.6 | −0.5 | −0.5 | −0.6 | −0.8 | −0.8 | −0.7 | −0.8 |

| Otros activos | 2.8 | 2.5 | 2.9 | 2.8 | 2.3 | 2.5 | 2.7 | 2.5 | 3.3 | 2.6 | 3.4 | 3.4 |

Otro elemento destacado es que la composición promedio del crédito no se modificó drásticamente. La cartera de crédito vigente (en promedio, 13% del pib entre 2000 y 2011) estuvo encabezada por el crédito a las empresas (5.6% del pib) mostrando una tendencia creciente al final del periodo, particularmente después de la crisis de 2008; seguido por los créditos gubernamentales (3.6% del pib). Los créditos canalizados al consumo fueron terceros en importancia (3.2% en términos del pib), aunque con niveles inferiores al 1% entre 2000 y 2003, los cuales se expandieron a 3% después de 2005. Los créditos a la vivienda se comportaron de manera similar al consumo, en promedio entre 1 y 2% del pib entre 2000 y 2007, el cual se incrementó a 3% después de 2008.16

Debe aclararse que, aunque una de las principales actividades de los bancos que operan México continúan siendo los créditos y de que una gran parte se canalizan a las empresas, esto no significa que en la economía mexicana exista un gran acceso a los créditos. Por el contrario, México tiene una de las menores proporciones de crédito respecto al pib, en comparación con otros países de Latinoamérica (véase Levy 2011).

Consecuentemente, las Corporaciones Financieras Extranjeras junto con Banorte no se convirtieron en modernas instituciones financiarizadas, por consiguiente, no replicaron el desempeño de los bancos de las economías desarrolladas. Los grandes bancos multinacionales operaron de manera diferente respecto a como lo hacen en sus países de origen.

Estructura de ingresos bancarios totalesLa primera característica que resalta de la estructura de los ingresos bancarios es que, contrario a lo que podría esperarse en el contexto de financiarización, la proporción de los ingresos por intereses en los ingresos totales de la operación se expandió; en cambio, la proporción del ingreso no financiero respecto a los ingresos totales de la operación se redujo (ver tabla 3).

Composición de los ingresos por intereses y comisiones bancarias (% de ingreso total de la operación)

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| % Ingreso por intereses | 87.1 | 80.2 | 79.8 | 66.7 | 73.7 | 73.4 | 76.6 | 89.4 | 106.8 | 99.6 | 91.6 | 92.0 |

| % Estim. preventivas para riesgos crediticios | −16.7 | −18.8 | −19.0 | −12.0 | −8.2 | −9.6 | −13.1 | −25.9 | −44.8 | −45.6 | −28.1 | −25.2 |

| % Ingreso no financiero | 29.6 | 38.6 | 39.2 | 45.2 | 34.5 | 36.3 | 36.4 | 36.5 | 38.0 | 45.9 | 36.4 | 33.2 |

| % Comisiones netas | 23.1 | 24.9 | 31.2 | 29.8 | 29.1 | 24.8 | 24.8 | 28.3 | 30.0 | 25.4 | 24.0 | 22.9 |

| % Resultado por intermediación | 8.4 | 14.5 | 11.5 | 14.8 | 4.9 | 8.3 | 8.5 | 2.0 | 6.2 | 15.0 | 6.6 | 4.5 |

| Otros ingresos y gastos | −1.9 | −0.8 | −3.6 | 0.6 | 0.5 | 3.1 | 3.1 | 6.2 | 1.8 | 5.5 | 5.8 | 5.8 |

| % Gastos de administración | 87.0 | 79.2 | 81.1 | 68.5 | 65.9 | 59.3 | 56.2 | 62.4 | 70.8 | 67.7 | 66.5 | 70.6 |

Otro cambio importante es la alta proporción de las reservas preventivas para riesgos crediticios, también en términos de los ingresos totales de la operación. Esta proporción, en 2000, fue de 17%; y en 2008, alcanzó un máximo de 45%, estabilizándose alrededor de 30% a finales de la década del 2000. Ello fue explicado parcialmente (como se verá posteriormente) por el aumento de la tasa de deterioro de la cartera de crédito.17 Tercero, la proporción de costos administrativos y de operación bancarios respecto a los ingresos totales de la operación se redujo de forma significativa. Esto se debió en gran medida a que los bancos extranjeros mantuvieron la política de disminución de los costos de personal a través de la reducción constante del número de empleados por sucursal, pese al aumento del número de sucursales.18 En consecuencia, entre 2000 y 2011 la proporción de costos de administración se redujo de 87% a alrededor de 70% (ver tabla 3), lo cual amplió la brecha ingreso-costo bancario.

Debe destacarse que el incremento de la participación del ingreso por intereses tuvo lugar pese a que disminuyó la tasa de interés el promedio y que la cartera de crédito vigente permaneció relativamente constante. Específicamente, en los once primeros años del siglo XXI el sistema financiero mexicano experimentó un descenso de la tasa de interés (medida a través de la tasa de interés nominal interbancaria), la cual promedió 8.4%, en contra de 31.5% del primer quinquenio de 1990 (sin incluir comisiones).19

Para determinar con mayor detalle los factores que explican el ingreso por intereses de los bancos, se examina la composición el ingreso bruto por intereses. El aspecto que más destaca es que el ingreso por intereses de los créditos se expandió en lugar de reducirse (en promedio 55%, con un coeficiente de variación de 7.4%). Mientras, los ingresos por intereses de las inversiones en valores promediaron 40% con un coeficiente de variación de 27.9%. Segundo, y más sorprendente, la fuente de ingresos por intereses más dinámica fueron los intereses del crédito al consumo (en promedio 20.4%, con un coeficiente de variación de 55%), seguido de los ingresos por intereses del crédito a las empresas (en promedio 15.9%, con un coeficiente de variación de 19.1%), los ingresos del crédito a las entidades gubernamentales (en promedio 12%, aunque altamente inestables, reflejada en un coeficiente de variación de 79.5%), y del crédito a la vivienda (en promedio 6.4%, con coeficiente de variación de 33.7%).20 Debe resaltarse que, aunque el crédito al consumo no representa la proporción más importante de la cartera de crédito, por mucho es la principal fuente de ingresos por intereses, aunque también altamente inestable, reflejado en su alto coeficiente de variación.

Por su parte, el ingreso no financiero representa, en promedio, 37% de los ingresos totales de la operación con un coeficiente de variación relativamente bajo (12%), compuesto por las comisiones y tarifas (27%), seguido por el “resultado de intermediación” (9%), con un alto coeficiente de variación (49%) y 2%, correspondiente a otros ingresos y gastos. Consecuentemente, el ingreso de las actividades no tradicionales (integrado por los dos últimos), promedió 11% en total, lo cual representa aún una pequeña proporción respecto a ingreso total de la operación y, más importante, es extremadamente inestable.

Sorprendentemente, la mitad del ingreso por comisiones y tarifas está relacionado a las operaciones crediticias, particularmente al crédito al consumo. Adicionalmente, la otra mitad está constituida por el rubro de otras comisiones y tarifas que provienen de las operaciones del sistema de pagos tales como los comisiones derivadas de retiros en cajeros automáticos (atms), banca por teléfono e internet, manejo de cuenta, terminales punto de venta (tvps) y por la apertura de cuentas. De esto último, se deduce que otra importante fuente de ingreso está relacionada a la modernización del sistema de pagos, que opera bajo los procedimientos de las Corporaciones Financieras Extranjeras (ver tabla 4).

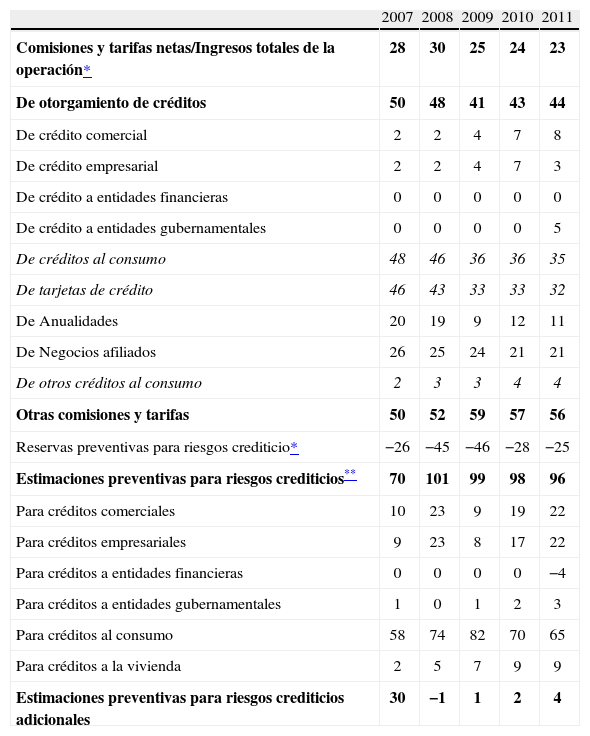

Comisiones y reservas preventivas para riesgos crediticios

| 2007 | 2008 | 2009 | 2010 | 2011 | |

| Comisiones y tarifas netas/Ingresos totales de la operación* | 28 | 30 | 25 | 24 | 23 |

| De otorgamiento de créditos | 50 | 48 | 41 | 43 | 44 |

| De crédito comercial | 2 | 2 | 4 | 7 | 8 |

| De crédito empresarial | 2 | 2 | 4 | 7 | 3 |

| De crédito a entidades financieras | 0 | 0 | 0 | 0 | 0 |

| De crédito a entidades gubernamentales | 0 | 0 | 0 | 0 | 5 |

| De créditos al consumo | 48 | 46 | 36 | 36 | 35 |

| De tarjetas de crédito | 46 | 43 | 33 | 33 | 32 |

| De Anualidades | 20 | 19 | 9 | 12 | 11 |

| De Negocios afiliados | 26 | 25 | 24 | 21 | 21 |

| De otros créditos al consumo | 2 | 3 | 3 | 4 | 4 |

| Otras comisiones y tarifas | 50 | 52 | 59 | 57 | 56 |

| Reservas preventivas para riesgos crediticio* | −26 | −45 | −46 | −28 | −25 |

| Estimaciones preventivas para riesgos crediticios** | 70 | 101 | 99 | 98 | 96 |

| Para créditos comerciales | 10 | 23 | 9 | 19 | 22 |

| Para créditos empresariales | 9 | 23 | 8 | 17 | 22 |

| Para créditos a entidades financieras | 0 | 0 | 0 | 0 | −4 |

| Para créditos a entidades gubernamentales | 1 | 0 | 1 | 2 | 3 |

| Para créditos al consumo | 58 | 74 | 82 | 70 | 65 |

| Para créditos a la vivienda | 2 | 5 | 7 | 9 | 9 |

| Estimaciones preventivas para riesgos crediticios adicionales | 30 | −1 | 1 | 2 | 4 |

Finalmente, están otros dos elementos que necesitan mayor explicación. Primero, la estimación preventiva para riesgos crediticios se modificó en 2007, introduciendo una estimación preventiva para riesgos crediticios adicional (en ese año, representó 30%, ver tabla 4); y segundo, estas estimaciones adicionales se impusieron sobre el crédito al consumo, comercial y empresarial, permaneciendo relativamente estables las otras. Por tanto, los créditos empezaron a mostrar cierta inestabilidad.

Destaca que la tasa de deterioro de la cartera de crédito se incrementó sólo en los créditos al consumo (pasó de 7.95% en 2003 a 11.79% en 2011), mientras que la tasa de deterioro del crédito a las empresas tuvo una tendencia descendente (9.40% en 2003 a 2.8% en 2011). Mas aún, los créditos a la vivienda se volvieron más inestables, reflejándose en el relativo incremento de su tasa de deterioro en los últimos años de la década de los 2000 (pasó de 17.88% en 2003 a un mínimo de 4.47% en 2006, y aumentó a 6.63% en 2011), sin ningún impacto significativo en la estimación del riesgo de crédito.21

Por último, pero no menos importante, la tasa de interés implícita del crédito al consumo (promedio de 12 meses)22 permaneció alta (pasó de 28.4% en 2001 a 31.1% en 2011), y parece comportarse de manera independiente a la tasa de deterioro. Algo similar se observa en el crédito a la vivienda, cuya tasa de interés implícita fue de 10% en 2001 y de 11.4% en 2011. Por tanto, las tasas de interés implícitas en estos segmentos responden más a los niveles de concentración y al comportamiento colusivo de los grandes bancos en la determinación de las tasas de interés activas y comisiones en el crédito al consumo y sistema de pagos. Domínguez (2011) muestra que el índice Herfindahl-Hirschman alcanza niveles críticos en el crédito al consumo y la vivienda.

ConclusionesLa bancos comerciales tienen la particularidad de emitir deudas monetarias ex nihilo, las cuales, si se canalizan al sector productivo, generan la expansión del ingreso (que cancela las deudas bancarias), sin que necesariamente generen inestabilidad financiera. De esta manera el gasto de inversión inicial genera su propio ahorro y fondeo, al menos en economías cerradas. Sin embargo, este proceso se modifica en los periodos de dominación del capital financiero, cuando el capital productivo asume el papel “sirviente”. El crédito bancario se separa del financiamiento del sector productivo y de la inversión. Por consiguiente, el ingreso de la producción no se expande y, más importante, su distribución se modifica a favor de los financieros. En este contexto, la estabilidad financiera depende de la continuidad del proceso de inflación financiera, la cual, cuando termina, induce crisis económicas y financieras que pueden generar una profunda depresión económica.

Los bancos se ajustan a este nuevo ambiente a través de la diversificación de sus actividades, apoyada en la reversión de la separación entre banca comercial y la banca de inversión. En consecuencia, su estructura de ingresos pasa de basarse en los intereses al ingreso no financiero derivado de actividades no tradicionales (innovaciones financieras) como los derivados y la bursatilización de activos, y en la nueva composición del crédito.

En el caso de México, se llevaron a cabo importantes modificaciones para adaptarse al nuevo contexto internacional. Se desreguló el sistema financiero, impulsando el desarrollo de sus instituciones no bancarias y su apertura a la competencia internacional, lo cual, desembocó en procesos de fusiones y adquisiciones, con los cuales las cfe obtuvieron el control del sector bancario.

La particularidad del funcionamiento de los bancos en México es que operan de manera distinta a como lo hacen en los países desarrollados. Su diversificación a las actividades no tradicionales es limitada, y continúan siendo altamente dependientes de la emisión de créditos y la inversión tradicional en valores. Además, la composición de los créditos no se modificó de manera drástica, dado que las empresas permanecieron como los principales destinatarios. Aunque destaca el dinamismo de nuevas modalidades del crédito, en particular el consumo y la vivienda. Esto explica que las actividades no tradicionales, como los instrumentos financieros derivados, tengan una reducida participación en los activos totales, cuando estos últimos se valúan en términos netos. Además, en el caso de la bursatilización de activos, su aparición en el mercado financiero mexicano ha sido tardía y a contracorriente, dada la baja profundidad del mercado de capitales. En consecuencia, el ingreso por intereses permaneció alto debido al dinamismo del crédito al consumo, cuyos intereses son extremadamente altos al igual que las comisiones y tarifas (al igual que las comisiones del sistema de pagos). Destaca que la mayor parte de los ingresos del crédito al consumo está relacionada a la alta tasa de interés implícita, la cual no responde a la tasa de deterioro de la cartera de crédito. Por tanto, las grandes corporaciones financieras reforzaron la estructura bancaria oligopólica, al limitar la competencia entre bancos.

Este trabajo se realizó en el marco del proyecto de investigación papiit núm. IN 303314.

Existe una amplia literatura sobre las actividades e ingresos de los bancos en los países desarrollados, entre otros, puede verse a Busch y Kick (2009), De Young y Rice (2004); y para los países en desarrollo, ver por ejemplo, a Ben Gamra y Philon (2011).

Históricamente se identifican dos periodos de dominación del capital financiero. El primero tuvo lugar entre 1900 y 1930, y el segundo, desde 1980 hasta nuestros días.

Inicialmente este planteamiento fue expuesto por Wicksell y posteriomente fue desarrollado por John Taylor a través de la función de reacción de la banca central (Taylor, 1993).

Esta idea fue expuesta primero por I. Fisher (1930) y retomada por M. Friedman (1972) en su discusión sobre la demanda de dinero y la determinación de la tasa de interés nominal.

Keynes (1937a, p. 247) argumenta que el “Financiamiento y los compromisos de Financiar son meros registros contables de crédito y débito, los cuales permiten a los empresarios continuar con seguridad”.

Existe discusión sobre cómo se financia la inversión, siendo Graziani (2003) el único economista de la escuela que señala a los mercados de capitales como proveedores de deudas de largo plazo. Parguez y Seccareccia (2000), Rochon (2005) recurren a otras soluciones.

Keynes (1936) destaca que la preferencia por la liquidez aumenta cuando la actividad de los inversionistas “profesionales” (especulación) domina las operaciones del mercado de capitales.

El gobierno lleva a cabo un proceso de “reordenación y racionalización” que busca generar un sistema con cuotas de mercado, donde los grandes bancos no tuvieran más de 20% del mercado ni los pequeños menos de 5% (véase Suárez, 2005:153).

En 1990 los bancos extranjeros controlaron sólo 0.3% de los activos totales bancarios, en 1995 con 6.25%, en 2000 con 43%, en 2005 con 77.9% y en 2011, 73% por ciento.

Los bancos que quebraron con la crisis de 1994 fueron: Obrero, Interestatal, Promotor del norte, Capital, Anahuac, Del Sureste, Industrial, Centro, Fuji Bank, Societé Generalé; y los que se fusionaron con otros bancos fueron: Union, Cremi, Oriente, Promex, Chemical Bank, Confia, Mexicano, Banoro, Nations Bank, Promex, Banpaís, y Bancomer.

En este caso se utiliza la metodología 2000, la cual, no permite diferenciar entre el saldo de instrumentos financieros derivados y el saldo de valores (préstamos de valores), por lo que no se pueden determinar los niveles de concentración individuales en estas actividades. Sin embargo, usando la metodología de 1997, se muestra que el sector de derivados está altamente concentrado (véase Domínguez, 2011, p. 102)

El Mercado Mexicano de Derivados (Mexder) fue creado en diciembre de 1998 como una sociedad anónima de capital variable.

El monto de los contratos de instrumentos financieros derivados incluyen el valor nocional.

Cálculos propios con datos del Banco de México.

El análisis de la hoja de balance bancaria consolidada se realiza en base a información de la Comisión Nacional Bancaria y de Valores (metodología 2000), que cuantifica en términos netos a los instrumentos financieros derivados.

Cálculos propios con base en datos de la Comisión Nacional Bancaria y de Valores, utilizando los saldos a diciembre de cada año de la cartera de crédito de la banca múltiple en su conjunto, metodología 2000.

La tasa de deterioro se refiere a la Cartera de crédito vencida promedio de doce meses del segmento agregada con las quitas y castigos de doce meses / Cartera de crédito total promedio de doce meses agregada con las quitas y castigos de doce meses (Banco de México, 2009, p. 58).

El número de personas por sucursal pasó de un promedio de 35.24 en 1982–1989, a 27.79 en 1990–1999, 15.31 en 2000–2009 y 15.64 en 2010–2011. Asimismo, el número de sucursales fue, en promedio, de 4 476 en 1982–1989, 5 310 en 1990–1999, 8 302 en 2000–2009, y 11 538 en 2010–2011. Cálculos propios con datos del Boletín Estadístico de Banca Múltiple de la cnbv.

Cálculos propios con base en datos de Banco de México, consultados el día: 17/06/2012, www.banxico.org.mx

Cálculos propios con base en datos de la Comisión Nacional Bancaria y de Valores.

Véase estadísticas históricas de la Banca Múltiple, en www.cnbv.gob.mx

La tasa de interés implícita se refiere a: Ingresos por intereses acumulados en doce meses del segmento / Cartera vigente promedio en doce meses del segmento. Este indicador financiero no incluye las comisiones relacionadas al crédito (Banco de México 2009, p. 172).