Este artículo analiza la evolución de la participación de los salarios en el ingreso total en México en el periodo 2003-2013 distinguiendo entre los sectores productores de bienes comerciables y aquellos productores de no comerciables. La principal tendencia característica del periodo es que el descenso de la participación de los salarios en el ingreso total es atribuible a la aguda caída observada en el sector de comerciables, en particular en la industria manufacturera, y no al comportamiento observado en el sector de no comerciables donde la participación de los salarios se mantiene aproximadamente constante. Este contraste es atribuido a los distintos mecanismos de formación de precios en los dos sectores junto con la evolución contrastante de la productividad del trabajo (que crece rápidamente en los sectores de comerciables y se estanca, con pocas excepciones, en los de no comerciables). El trabajo aborda también la paradoja de por qué el aumento de la rentabilidad del sector de comerciables no se traducido en mayores tasas de acumulación de capital y crecimiento de este sector, fenómeno que se explica por la evolución de los costos laborales unitarios que, a pesar de su caída en términos absolutos en la industria manufacturera, no se han reducido significativamente en términos relativos frente a Estados Unidos debido a una caída aun mayor de la participación de los salarios en la industria manufacturera de ese país.

This article examines the evolution of the wage share in total income in Mexico during the period 2003-2013 distinguishing between the tradable and non tradable goods sectors. The main stylized fact of the period is that the fall in the wage share is due to an acute reduction of this share in the tradable goods sectors, particularly manufacturing, and not to the performance in the non tradable goods sectors where the wage share is approximately constant. This contrast is attributed to differences between sectors in price formation mechanisms together with contrasting labor productivity trends (fast growth in the tradables sectors and stagnation, with few exceptions, in the non tradables sectors). The article also addresses the paradox of why the rising profitability in the tradable goods sectors has not led to higher rates of capital accumulation and growth in these sectors, a feature that is explained by the evolution of unit labor costs which, despite its absolute reduction in manufacturing, have not significantly fallen relatively to those in the United States due to an even greater fall in the wage share in that country¿s manufacturing industry.

La desigualdad en la distribución funcional del ingreso en México ha venido acentuándose desde mediados/fines de los años setenta. Como lo analiza Samaniego (2014), la participación de los salarios en el ingreso total se redujo gradualmente en la segunda mitad de los años setenta y luego en forma aguda durante la crisis de la deuda y el proceso de ajuste que le siguió en los ochenta. Con altibajos —resultado de una recuperación a principios de los noventa, una nueva caída con la crisis de 1994-1995, y una recuperación en la segunda mitad de los noventa— la participación de los salarios volvió a principios de los años dos mil a su nivel de principios de los noventa, para después volver a caer a partir de 2003.

Este artículo analiza el descenso en la participación de los salarios en el ingreso total en México en este último periodo. Para este periodo, 2003-2013, el inegi cuenta con información consistente sobre remuneraciones, empleo y valor agregado a precios corrientes y constantes para un conjunto de sectores a dos y tres dígitos en la clasificación de Cuentas Nacionales. El artículo se inicia en su primera sección con una revisión de las principales tendencias características de la participación de los salarios y la productividad del trabajo en los principales sectores de la economía mexicana. Las dos siguientes secciones ofrecen una explicación de estas tendencias considerando los distintos mecanismos de formación de precios y determinación de los salarios en los distintos sectores y abordan la paradoja de por qué no ha aumentado el crecimiento del sector de bienes comerciables a pesar de su mayor rentabilidad. Una sección final concluye explorando las implicaciones de política económica del análisis.

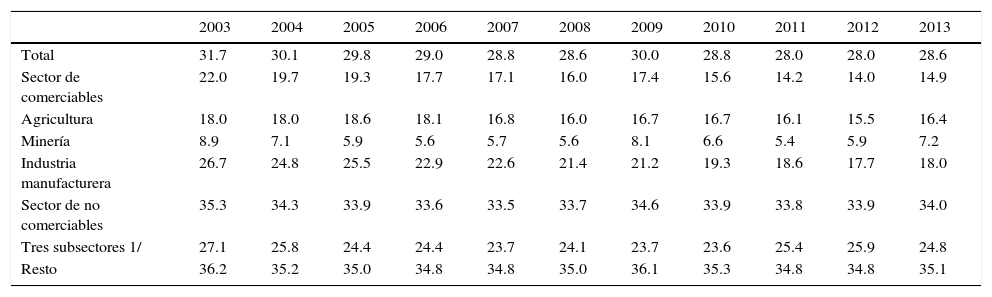

El cuadro 1 muestra la evolución de la participación de los salarios en el pib entre 2003 y 2013. Para el conjunto de la economía, esta participación cayó unos 3 puntos porcentuales, de 31.7 a 28.6%, entre el inicio y el final del periodo, lo que equivale a una reducción del 10%. Esto es una cuarta parte de lo que cayó la participación de los salarios desde 1982 (aproximadamente unos 13 puntos porcentuales) sin que hayan ocurrido de por medio las grandes crisis económicas acompañadas de maxi-devaluaciones que estuvieron detrás de las fuertes caídas en salarios reales en 1982-1983 y 1994-1995. Sin duda, el periodo desde 2003 registró también una crisis importante, la de 2008-2009, pero ésta no fue acompañada de una caída en la participación de los salarios como había ocurrido en crisis anteriores. Lo que más llama la atención en la evolución de la participación de los salarios desde 2003 es la continuidad (y, en menor medida, la profundidad) de la caída. Para 2012-2013, la participación de los salarios había alcanzado un piso sin precedente desde hace muchas décadas (véase Samaniego, 2014).

Participación de los salarios en el valor agregado (%), 2003-2013

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | 31.7 | 30.1 | 29.8 | 29.0 | 28.8 | 28.6 | 30.0 | 28.8 | 28.0 | 28.0 | 28.6 |

| Sector de comerciables | 22.0 | 19.7 | 19.3 | 17.7 | 17.1 | 16.0 | 17.4 | 15.6 | 14.2 | 14.0 | 14.9 |

| Agricultura | 18.0 | 18.0 | 18.6 | 18.1 | 16.8 | 16.0 | 16.7 | 16.7 | 16.1 | 15.5 | 16.4 |

| Minería | 8.9 | 7.1 | 5.9 | 5.6 | 5.7 | 5.6 | 8.1 | 6.6 | 5.4 | 5.9 | 7.2 |

| Industria manufacturera | 26.7 | 24.8 | 25.5 | 22.9 | 22.6 | 21.4 | 21.2 | 19.3 | 18.6 | 17.7 | 18.0 |

| Sector de no comerciables | 35.3 | 34.3 | 33.9 | 33.6 | 33.5 | 33.7 | 34.6 | 33.9 | 33.8 | 33.9 | 34.0 |

| Tres subsectores 1/ | 27.1 | 25.8 | 24.4 | 24.4 | 23.7 | 24.1 | 23.7 | 23.6 | 25.4 | 25.9 | 24.8 |

| Resto | 36.2 | 35.2 | 35.0 | 34.8 | 34.8 | 35.0 | 36.1 | 35.3 | 34.8 | 34.8 | 35.1 |

1/ Electricidad, gas y agua, información en medios masivos, y servicios financieros.

Fuente: INEGI.

El cuadro muestra también la participación de los salarios en dos grandes sectores de la economía: el productor de bienes comerciables (agricultura, minería e industria manufacturera), el sector expuesto a la competencia internacional, tanto en el mercado interno como en los mercados externos, y el sector de bienes y servicios no comerciables, que incluye los no comerciables industriales (construcción y electricidad, gas y agua) así como el comercio y los servicios.2 Como se aprecia en el cuadro, mientras que en el sector de no comerciables la participación de los salarios se mantiene constante en alrededor de 34-35%, en el caso de los comerciables esa participación cae continuamente de 22% en 2003 a 14.9% en 2013. La caída de la participación de los salarios es, en suma, un fenómeno característico del sector de bienes comerciables. A su vez, dentro del sector de comerciables, es una tendencia que prevalece sobretodo dentro de la industria manufacturera: mientras que en los comerciables primarios la participación de los salarios se mantiene constante (en alrededor de 17% en la agricultura y de 8% en la minería), en la industria manufacturera esa participación registra una fuerte caída de 27% en 2003 a 18% en 2013 (una caída de casi 10 puntos porcentuales en tan solo diez años).

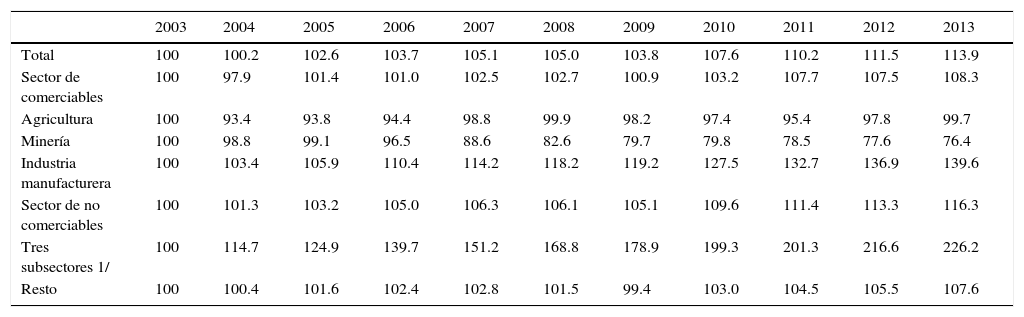

Un aspecto importante se refiere al contraste entre estos dos grandes sectores de la economía en la relación entre crecimiento de la productividad del trabajo y la participación de los salarios en el valor agregado (ver cuadros 1 y 2). En el sector de comerciables, la participación de los salarios cae a medida que el valor agregado por trabajador aumenta (véase la gráfica 1 donde expresamos el valor agregado por trabajador y la participación de los salarios en el valor agregado como índices base 2003 = 100). Este movimiento inverso de estas dos variables es particularmente notable en la industria manufacturera.

Valor agregado por trabajador (índices 2003 = 100)

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | 100 | 100.2 | 102.6 | 103.7 | 105.1 | 105.0 | 103.8 | 107.6 | 110.2 | 111.5 | 113.9 |

| Sector de comerciables | 100 | 97.9 | 101.4 | 101.0 | 102.5 | 102.7 | 100.9 | 103.2 | 107.7 | 107.5 | 108.3 |

| Agricultura | 100 | 93.4 | 93.8 | 94.4 | 98.8 | 99.9 | 98.2 | 97.4 | 95.4 | 97.8 | 99.7 |

| Minería | 100 | 98.8 | 99.1 | 96.5 | 88.6 | 82.6 | 79.7 | 79.8 | 78.5 | 77.6 | 76.4 |

| Industria manufacturera | 100 | 103.4 | 105.9 | 110.4 | 114.2 | 118.2 | 119.2 | 127.5 | 132.7 | 136.9 | 139.6 |

| Sector de no comerciables | 100 | 101.3 | 103.2 | 105.0 | 106.3 | 106.1 | 105.1 | 109.6 | 111.4 | 113.3 | 116.3 |

| Tres subsectores 1/ | 100 | 114.7 | 124.9 | 139.7 | 151.2 | 168.8 | 178.9 | 199.3 | 201.3 | 216.6 | 226.2 |

| Resto | 100 | 100.4 | 101.6 | 102.4 | 102.8 | 101.5 | 99.4 | 103.0 | 104.5 | 105.5 | 107.6 |

1/ Electricidad, gas y agua, información en medios masivos, y servicios financieros.

Fuente: INEGI.

Este movimiento inverso no ocurre en el sector de no comerciables. En este caso, los incrementos de productividad (del orden de 16% en el periodo) no se traducen en una disminución significativa de la participación de los salarios (véase gráfica 2); ésta se mantiene casi constante durante el periodo. Ello es cierto para el pequeño subsector de no comerciables donde la productividad crece rápidamente (electricidad, gas y agua, información en medios masivos y servicios financieros) y la participación de los salarios cae solo alrededor de 2 puntos porcentuales, así como en el resto del sector de no comerciables donde la productividad está estancada durante el periodo y la participación de los salarios se reduce en un punto porcentual (véase cuadros 1 y 2).

Un análisis de la evolución de la participación de los salarios y la productividad al interior de la industria manufacturera confirma la relación inversa que existe entre esas dos variables en ese sector. Como puede verse en la gráfica 3, entre más rápido el crecimiento de la productividad del trabajo mayor la reducción en la participación de los salarios en el valor agregado. Por ejemplo, las industrias donde más crece la productividad —bebidas y tabaco (312) y equipo de transporte (336), con aumentos en la década de entre 80% y más de 100% respectivamente— son las que registran entre las mayores caídas en la participación de los salarios (de entre 50 y 40% respectivamente), mientras que las industrias con menores aumentos en productividad –productos derivados del petróleo y del carbón (324) y equipo de computación (334)– sufren caídas menores en la participación de los salarios (de hecho en equipo de computación hay un ligero aumento en esa participación). Esta correlación inversa no está presente al interior del sector de no comerciables (véase gráfica 4).

¿Como explicar estos hechos estilizados? Creo que la explicación pasa por los diferentes mecanismos de formación de precios y salarios en los distintos sectores de la economía. Para entender estos mecanismos convendrá visualizar a la economía como compuesta de tres grandes sectores: el sector de bienes comerciables expuesto a la competencia internacional, el sector formal, moderno de bienes y servicios no comerciables, no expuesto a la competencia internacional (banca, transporte, electricidad, telecomunicaciones, comercio formal, entre otros), y el sector informal (autoempleados, microempresas) de bienes y servicios no comerciables que opera en condiciones competitivas y baja productividad.

Dos características distinguen la determinación de precios y márgenes de beneficio en los sectores de bienes comerciables y los sectores modernos de bienes y servicios no comerciables. En los primeros, las empresas locales son relativamente pequeñas en relación con el gran tamaño de los mercados en los que compiten: las productoras de bienes exportables compiten en el mercado mundial mientras que las productoras de bienes importables compiten con importaciones que provienen del resto del mundo. Ello hace que las empresas locales del sector tengan una capacidad muy limitada de fijar precios ya que enfrentan una elasticidad precio de la demanda muy alta. Una segunda característica es que los cambios en los costos de producción que afectan a estas empresas son generalmente específicos a las empresas locales, es decir, no afectan al conjunto de empresas, locales y externas, que compiten en la misma actividad económica en los mercados internacionales. Su baja capacidad para transmitir a precios los cambios de costos y la especificidad de los cambios en éstos hacen que el sector de comerciables sea un sector de márgenes de beneficio flexibles y precios exógenos. Los aumentos en costos locales no pueden, dado el bajo poder de mercado de las empresas, transmitirse a precios mientras que no resulta rentable transmitir a precios las reducciones de costos dada la alta elasticidad precio de la demanda que enfrentan estas empresas (que les permite operar normalmente a plena capacidad).

En los sectores modernos, formales, de bienes y servicios no comerciables prevalecen condiciones distintas. En primer lugar, las estructuras de mercado son mucho más concentradas al no estar estos sectores expuestos a la competencia internacional. Las empresas, en particular las líderes de cada sector, tienen sustancial poder de mercado y al operar en condiciones de competencia imperfecta tienen la capacidad fijar precios en función de la elasticidad precio de la demanda que enfrentan. En segundo lugar, los cambios en costos son generalmente comunes al conjunto de la actividad en que compiten, a diferencia de las empresas locales que compiten en mercados internacionales. Estas dos características les dan una mucha mayor capacidad de transmitir a precios los cambios en los costos: cuando los costos aumentan, su poder mercado les permite trasladar a precios los aumentos de costos; cuando los costos disminuyen, al ser estos cambios comunes a la empresa y sus competidores, los precios se reducen para mantener el margen de beneficio que maximiza sus beneficios. A diferencia de los sectores de comerciables, estos sectores de no comerciables son sectores de márgenes de beneficio exógenos y precios flexibles.

En cuanto a la determinación de los salarios, destaca el hecho de que el mercado de trabajo en México es muy competitivo y flexible, con baja densidad sindical, altas tasas de rotación de la fuerza de trabajo y alta movilidad del trabajo entre sectores. Ello tiene dos consecuencias. La primera es que descontando la existencia de primas salariales asociadas a distintos factores, los salarios tienden a igualarse en los distintos sectores de la economía y a igualarse con la remuneración del trabajo en los sectores informales. La segunda es que en condiciones de alta informalidad en la economía (un gran tamaño del sector informal), la oferta de trabajo que enfrentan los sectores modernos es muy elástica; es decir, un aumento en el empleo de los sectores modernos no trae consigo un aumento significativo de los salarios reales que esos sectores tienen que pagar. Esto es así, desde luego, siempre y cuando las condiciones de productividad de los sectores informales no cambien y modifiquen el producto medio del trabajo informal que determina el piso de los salarios generales. Como lo muestra el cuadro 3, los salarios reales en el periodo 2003-2013 estuvieron casi estancados en el conjunto de la economía con un ligero aumento en el sector de bienes no comerciables (inferior a 1% anual) y una ligera caída en el sector de comerciables.

Salarios reales (índices 2003 = 100)

| Salario real | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | 100 | 99.3 | 102.0 | 103.4 | 105.0 | 106.4 | 106.6 | 106.4 | 108.8 | 109.5 | 110.9 |

| Sector de comerciables | 100 | 97.4 | 100.8 | 100.1 | 100.6 | 100.1 | 96.8 | 93.5 | 97.3 | 97.3 | 96.6 |

| Sector de no comerciables | 100 | 100.0 | 101.8 | 103.5 | 104.7 | 105.7 | 106.3 | 107.2 | 108.3 | 109.3 | 111.2 |

Fuente: INEGI.

De los mecanismos de formación de precios y salarios descritos, surge una explicación sencilla de las tendencias en la distribución funcional del ingreso. Nótese, en primer lugar, que la participación de los salarios en el valor agregado (S/VA’, donde S son las remuneraciones al trabajo y VA’ el valor agregado a precios corrientes) puede verse como el cociente del salario producto (W/P donde W es el salario nominal y P es el deflactor implícito del valor agregado) y la productividad del trabajo (VA/L, donde VA es el valor agregado a precios constantes y L el empleo): S/VA’ = (W/P)/(VA/L), ya que W L = S y VA P = VA’.

El lento ritmo de expansión del empleo en el sector de bienes comerciables reproduce las condiciones de baja y estancada productividad del trabajo en los sectores de bienes no comerciables, en particular aquellos caracterizados por una alta incidencia de la informalidad. Es decir, el lento crecimiento del sector de comerciables tiende a generar un exceso de oferta de trabajo que termina por auto-emplearse de manera informal en el sector de no comerciables y que pone un freno al aumento de los salarios en el sector de comerciables. Las ganancias de productividad que, como hemos visto, se concentran en la industria manufacturera (con algunas pocas excepciones de servicios modernos de no comerciables) se reflejan en reducciones de costos que no se transmiten a precios sino que conducen a aumentos en los márgenes de ganancia, reduciendo así la participación de los salarios en el valor agregado de la industria. En el sector de no comerciables, por su parte, la productividad ha estado estancada, con pocas excepciones, y la participación de los salarios se ha mantenido constante. El resultado es que, para la economía en su conjunto, los incrementos de productividad se han traducido en una creciente participación de las ganancias en el ingreso total.

3. Una paradojaHemos llegado a dos conclusiones hasta este punto. Primero, la caída en la participación de los salarios en el ingreso está asociada a un fenómeno específico al sector de bienes comerciables y, más precisamente, a la industria manufacturera. Segundo, la caída tiene que ver con la capacidad del capital, en las condiciones de mercado que se enfrentan en los sectores de bienes comerciables y la determinación de los salarios por las condiciones de productividad del sector de no comerciables, de apropiarse de las ganancias de productividad en el sector: entre mayores son éstas más se reduce la participación de los salarios en el valor agregado. Ello es consecuencia del lento crecimiento de la economía: la baja absorción de empleo en los sectores comerciables modernos reproduce altos niveles de informalidad y baja productividad en los sectores de servicios no comerciables. Estas condiciones frenan el crecimiento de los salarios reales en los sectores de comerciables (que enfrentan así una oferta de trabajo muy elástica) y, en consecuencia, las ganancias de productividad se traducen en una pérdida de participación de los salarios en el valor agregado.

Lo anterior, sin embargo, plantea nuevas preguntas: ¿por qué las mayores ganancias del sector de comerciables no se traducen en tasas crecientes de acumulación de capital que, a su vez, eleven el crecimiento de la producción y del empleo, y por esta vía (absorción de empleo) lleven a un aumento de la productividad y los salarios reales en el sector de no comerciables?

Un primer elemento para responder a esta pregunta es que al interior del sector manufacturero, las industrias donde la participación de las ganancias aumenta más (la de los salarios cae más) son aquellas donde la producción aumenta más rápidamente y viceversa (gráfica 5). A la hora de explicar el comportamiento diferenciado de las industrias manufactureras, la participación creciente de las ganancias parece tener un impacto positivo en el crecimiento.

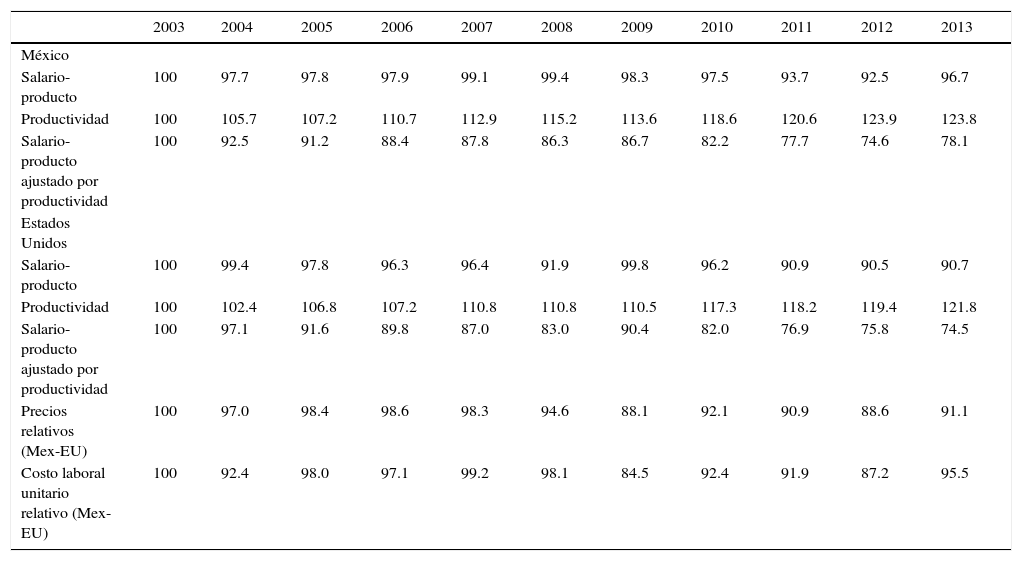

Este hecho, sin embargo, no se traduce en altas tasas de crecimiento de la producción y del empleo en el conjunto de la industria manufacturera. ¿Por qué? El cuadro 4 muestra una descomposición de los costos unitarios de trabajo en México relativos a los de Estados Unidos para el periodo 2003-2013 que utiliza el banco de datos proporcionado por Carlos Ibarra y utilizado en Ibarra (2015). La descomposición de los costos salariales relativos en México (C/C*) sigue un procedimiento similar al utilizado por Ibarra (2014):

Descomposición del costo laboral unitario relativo (México-Estados Unidos). Industria manufacturera 2003-2013

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| México | |||||||||||

| Salario-producto | 100 | 97.7 | 97.8 | 97.9 | 99.1 | 99.4 | 98.3 | 97.5 | 93.7 | 92.5 | 96.7 |

| Productividad | 100 | 105.7 | 107.2 | 110.7 | 112.9 | 115.2 | 113.6 | 118.6 | 120.6 | 123.9 | 123.8 |

| Salario-producto ajustado por productividad | 100 | 92.5 | 91.2 | 88.4 | 87.8 | 86.3 | 86.7 | 82.2 | 77.7 | 74.6 | 78.1 |

| Estados Unidos | |||||||||||

| Salario-producto | 100 | 99.4 | 97.8 | 96.3 | 96.4 | 91.9 | 99.8 | 96.2 | 90.9 | 90.5 | 90.7 |

| Productividad | 100 | 102.4 | 106.8 | 107.2 | 110.8 | 110.8 | 110.5 | 117.3 | 118.2 | 119.4 | 121.8 |

| Salario-producto ajustado por productividad | 100 | 97.1 | 91.6 | 89.8 | 87.0 | 83.0 | 90.4 | 82.0 | 76.9 | 75.8 | 74.5 |

| Precios relativos (Mex-EU) | 100 | 97.0 | 98.4 | 98.6 | 98.3 | 94.6 | 88.1 | 92.1 | 90.9 | 88.6 | 91.1 |

| Costo laboral unitario relativo (Mex-EU) | 100 | 92.4 | 98.0 | 97.1 | 99.2 | 98.1 | 84.5 | 92.4 | 91.9 | 87.2 | 95.5 |

Fuente: Ibarra (2015) basado en INEGI y Bureau of Labor Statistics.

donde W y W* son los salarios nominales en México y Estados Unidos, S es el tipo de cambio nominal (pesos por dólar), Y y Y* son índices de productividad del trabajo en México y Estados Unidos, y P y P* son índices de precios de los respectivos sectores manufactureros. Como lo muestra la ecuación (1) los costos unitarios relativos pueden verse de distintas maneras. El término después del primer signo de igualdad muestra la definición de los costos salariales relativos: se trata, en efecto, de los costos unitarios de trabajo en México en relación a Estados Unidos expresados ambos en dólares. El término después del segundo signo de igualdad muestra que los costos unitarios relativos en México pueden reducirse debido a a) una reducción relativa en el salario real ajustado por productividad en México y b) una depreciación del tipo de cambio real (entendido como los precios manufactureros relativos de México). El término después del tercer signo de igualdad muestra que una reducción relativa del salario real ajustado por productividad en México puede deberse ya sea a una reducción del salario producto en México en relación al de Estados Unidos o a un aumento en la productividad del trabajo relativa de México.

Vale la pena ir línea por línea del cuadro 4. La primera línea muestra el salario-producto en el sector manufacturero mexicano, es decir, el salario nominal deflactado por el índice de precios al productor de manufacturas. Este salario producto disminuyó en un poco más de 3% durante el periodo, lo cual es consistente con la evolución del salario real en el sector de comerciables que hemos visto anteriormente. La segunda línea corresponde a la evolución de la productividad del trabajo en las manufacturas: un aumento muy significativo, del orden de 24%. La tercera línea es el salario-producto en México ajustado por productividad, que coincide con la participación de los salarios en el valor agregado. Esta participación se ha reducido en 22% durante el periodo.

Las tres siguientes líneas muestran los mismos indicadores para la industria manufacturera de Estados Unidos: el salario-producto que disminuye en 9.3%, una reducción mayor a la que ocurre en México; la productividad del trabajo aumenta en 22%, muy similar a lo que sucede en México; y el salario-producto ajustado por productividad se reduce en 25%, un poco más de lo que ocurre en México.

En la medida en que los precios manufactureros relativos entre los dos países no se modificaron muy significativamente (el índice muestra una disminución de 9% de los precios relativos de las manufacturas mexicanas durante el periodo), el resultado de estas tendencias es que el costo laboral unitario de México se redujo en relación al de Estados Unidos en la industria manufacturera entre 4 y 5%, menos que la depreciación del tipo de cambio y a pesar de un crecimiento de la productividad del trabajo ligeramente superior al de Estados Unidos. Dicho de otro modo, una reducción de la participación de los salarios en el valor agregado del orden de 22% y una depreciación real del peso del orden de 9% no se tradujeron en ventajas relativas de rentabilidad significativas ya que la participación de los salarios en el sector manufacturero de Estados Unidos cayó todavía más que en México (25 vs 22%)!

Ibarra (2014) estima ecuaciones de inversión privada total en México en las que, además de controlar por varios determinantes de la inversión (tales como producción industrial e inversión pública), se incluyen los costos salariales relativos en la industria manufacturera. Estos muestran una influencia negativa y altamente significativa sobre la inversión privada. Una manera equivalente de explicar el estancamiento de la inversión privada en condiciones de costos unitarios decrecientes es que la inversión privada en México responde no al margen de beneficios en el sector de comerciables sino al margen de beneficios relativo al de Estados Unidos, la principal fuente de inversión extranjera directa en el sector manufacturero mexicano (véase Ibarra, 2015). La tasa de acumulación de capital en el sector de comerciables (I/K) es función positiva de la tasa de rentabilidad interna (r) y función negativa de la tasa de rentabilidad externa ajustada por riesgo (r*): I/K = F (r – r*). En esta visión, la explicación de la paradoja reside en que el efecto positivo de una mayor rentabilidad interna, producto de ganancias significativas de productividad en condiciones de salarios reales estancados, se ha visto neutralizado por el efecto negativo del aumento de la tasa de rentabilidad externa, producto de la caída en la participación de los salarios en la industria manufacturera de Estados Unidos. Ello explica también por qué la inversión agregada se mantiene estancada mientras que hay una correlación positiva al interior de las industrias manufactureras entre el crecimiento y la evolución de la participación de las ganancias.

4. ConclusionesLa conclusión que se deriva del análisis anterior es que la caída de la participación de los salarios en la industria mexicana no estimula la inversión porque los salarios pierden participación aún más rápidamente en Estados Unidos, nuestro principal socio comercial y fuente de inversión extranjera! Se trata, en efecto, de un mundo a la Lewis Carroll: para lograr que la disminución de la participación de los salarios tenga un efecto en la inversión y el crecimiento hay que profundizar todavía más la reducción de la participación de los salarios! Hay que correr más rápido para mantenerse en el mismo lugar.

Claramente, esta vía resulta social y políticamente inaceptable. ¿Hay una salida? Sí, en la medida en que una redistribución en favor de los asalariados de menores ingresos impulse la inversión en los sectores de bienes no comerciables y de bienes importables que producen para el mercado interno. En este caso, una forma potencialmente exitosa de fomentar la inversión privada consiste en la combinación de una política de tipo de cambio real alto y una política salarial que redistribuya en favor de los asalariados de bajos ingresos.3 La política salarial constituye un estímulo al mercado interno, que estimula la producción y la inversión en el sector de bienes y servicios no comerciables, y la política cambiaria significa una tarifa a las importaciones que garantiza que la mayor demanda interna por importables se canalice hacia la producción local. Además de promover la producción de bienes importables (los productos que compiten con importaciones), el tipo de cambio real alto constituye un subsidio a las exportaciones que fomenta la producción y la inversión en el sector de exportables.

Agradezco la ayuda en la investigación de Claudia Córdova y los comentarios de Carlos Ibarra y David Ibarra a una versión anterior de este trabajo.

El cuadro distingue también, dentro del sector de no comerciables, tres subsectores donde, como veremos, la productividad crece muy rápidamente y el resto de los sectores de no comerciables donde la productividad está estancada.

Estos son solo dos, desde luego, de los múltiples componentes de una nueva política de crecimiento. Véase, sobre el tema, Ros (2015).