Las decisiones estratégicas en los mercados de electricidad están sujetas a un alto riesgo e incertidumbre; en consecuencia, las opciones reales aparecen como una alternativa para la toma de decisiones en dichos mercados. En el presente artículo se realiza una revisión de literatura analizando y clasificando aplicaciones de opciones reales sobre decisiones de inversión, operación, y de políticas y programas energéticos. Además se presenta un ejemplo sintético de aplicación teórico utilizando un modelo binomial para incorporar energía eólica en vez de térmica de acuerdo con la volatilidad de los precios del carbón. Se concluye que las opciones reales permiten tomar mejores decisiones que los métodos tradicionales, pues capturan a través de sus múltiples modelos las diferentes incertidumbres propias de estos mercados.

Strategic investment decisions in power markets are subject to high risk and uncertainty, therefore Real Options appear to be an appropriate tool to assess the decision-making processes in such markets. This paper presents a literature review, analyzing and classifying Real Options applications in power markets on investments and operation decisions; energy policy and programs. A synthetic application model is presented using binomial models to introduce wind power instead of coal fired plants according coal prices volatility. Finally it is concluded that Real Options improves the decision-making processes better than traditional methods, as it better captures the uncertainties of this kind of market.

As decisões estratégicas nos mercados de electricidade estão sujeitas a um alto risco de incerteza, consequentemente as opções reais aparecem como uma alternativa para a tomada de decisões nos referidos mercados. No presente artigo realiza-se uma revisão da literatura analisando e classificando aplicações de opções reais sobre decisões de investimento, operação, e de políticas e programas energéticos. Além disso apresenta-se um exemplo sintético de aplicação teórica utilizando um modelo binomial para incorporar energia eólica em vez de térmica de acordo com a volatilidade dos preços de carvão. Conclui-se que as opções reais permitem tomar melhores decisões que os métodos tradicionais pois captam, através dos seus múltiplos modelos, as diferentes incertezas próprias destes mercados.

En la evaluación de alternativas de inversión, los criterios tradicionales de decisión como el valor presente neto (VPN), la tasa interna de retorno y el periodo de recuperación (payback time), todos basados en la teoría de flujos de caja proyectados descontados (FCD), han sido utilizados como la herramienta predominante para definir las inversiones, independiente del sector y del tipo de alternativa de inversión, y son considerados modelos estáticos ya que suponen que las condiciones básicas del proyecto no pueden ser modificadas (Calle y Tamayo, 2009). Sin embargo, dadas las condiciones actuales de los ambientes de inversión, caracterizados por el alto riesgo e incertidumbre de las variables físicas y de mercado, el enfoque de valoración mediante FCD no es adecuado para capturar la incertidumbre de las inversiones y la capacidad de toma de decisiones de los inversionistas ante las desviaciones de las variables que definen el beneficio de sus activos.

El carácter estático de los métodos de valoración mediante FCD caracterizan la principal limitación de estos métodos de valoración, pues no permiten capturar la flexibilidad que tienen los inversionistas y administradores de proyectos para cambiar el curso de un proyecto de acuerdo con la resolución de las variables de mercado, representando esto la llamada flexibilidad gerencial para la toma de decisiones contingentes. Como consecuencia de lo anterior, las opciones reales surgen a partir de las opciones financieras como un enfoque moderno de valoración de proyectos bajo incertidumbre y flexibilidad en la toma de decisiones durante el desarrollo y la planeación del proyecto, definiendo la flexibilidad como la capacidad de responder ante escenarios cambiantes, resultado de las incertidumbres de las variables de mercado. En la actualidad las opciones reales se aplican ampliamente en la valoración de derechos sobre bonos, acciones, seguros, hipotecas, deudas subordinadas, contratos de franquicias y derechos de explotación petrolera, entre otros (Mejía, 2003). Además de lo anterior y con base en las características de alto riesgo e incertidumbre de los mercados de electricidad, las opciones reales se han convertido en una herramienta recurrente para evaluar las decisiones estratégicas propias de este mercado, específicamente decisiones relacionadas con la inversión en activos de generación, decisiones de operación, evaluación de políticas energéticas y evaluación de programas de investigación y desarrollo en el sector energético.

En este trabajo se describe de manera general la teoría de las opciones reales, y como objetivo principal se presenta, con fines didácticos, de ilustración y divulgación, una revisión de literatura del estado del arte de la aplicación de las opciones reales en los mercados de electricidad, realizando una clasificación de las aplicaciones y los modelos de opciones utilizados en cada aplicación. También de manera ilustrativa se presenta un caso resumen de aplicación de las opciones reales para valorar decisiones estratégicas en los mercados de electricidad, que no podrían ser capturadas por métodos tradicionales de evaluación.

El documento está estructurado de la siguiente manera: en la sección2 se presenta una descripción general sobre la teoría de las opciones reales; en la sección3 se presenta una revisión de diferentes modelos y aplicaciones de las opciones reales en la toma de decisiones de inversión, operación, evaluación de políticas y de programas de investigación y desarrollo en los mercados de electricidad; en la sección4 se presenta un ejemplo ilustrativo como caso sintético de aplicación, y finalmente en la sección5 se presentan las conclusiones.

2Descripción teórica de las opciones realesEl término opciones reales fue inicialmente asignado por Myers (1977) al identificar que el valor de una compañía no depende únicamente del valor presente de las inversiones actuales, sino también del valor presente de las opciones reales futuras de crecimiento, proponiendo además que el enfoque de las opciones en el análisis del presupuesto de capital tiene el potencial de conceptualizar y cuantificar el valor de la flexibilidad de una administración activa, manifestando el valor de dicha flexibilidad como un conjunto de opciones reales corporativas que representan oportunidades de inversión de capital. A diferencia de los métodos tradicionales de valoración mediante flujos de caja descontados, las opciones reales se centran en la valoración de la flexibilidad en la toma de decisiones gerenciales bajo escenarios de incertidumbre.

Las bases conceptuales sobre las cuales se desarrollan las opciones reales parten de la teoría de las opciones financieras. De acuerdo con Black y Scholes (1973), una opción es un instrumento que otorga el derecho, mas no la obligación, de comprar o vender un activo, sujeto a condiciones específicas dentro de un periodo de tiempo. El hecho de representar un derecho hace que este tipo de activo nunca tenga valores negativos, de manera que bajo escenarios desfavorables la opción tiene un valor de cero, independientemente del tipo de activo subyacente de la opción, que para las opciones financieras consisten en instrumentos financieros como acciones, bonos, divisas e índices bursátiles, entre otros. En términos generales se definen 2 tipos básicos de opciones: las que otorgan el derecho a comprar (opción call) o a vender (opción put) un activo en una fecha (tiempo de maduración o expiración) y precio específico; el precio bajo el cual se podría ejercer la opción se conoce como el precio de ejercicio o precio strike. Las opciones financieras también se clasifican, de acuerdo con el momento de ejercicio, como opciones europeas cuando solo pueden ser ejercidas en un momento específico, y como opciones americanas si se pueden ejercer en cualquier momento durante la vida de la opción. Una opción tipo call tendrá valor si el precio del activo subyacente está por encima del precio de ejercicio, mientras que una opción tipo put tendrá valor si el precio de ejercicio está por encima del valor del activo subyacente; en caso contrario, carecerán de valor (Hull, 2009; Kodukula y Papudesu, 2006).

Una opción real define la posibilidad de ejecutar opciones contingentes sobre activos reales tales como una empresa, el desarrollo de un proyecto o una patente, entre otros (Kodukula y Papudesu, 2006; Mascareñas, Lamothe, López y Luna, 2004); en consecuencia y como analogía a la definición de una opción financiera, una opción real se puede definir como el derecho, más no la obligación, de modificar un proyecto de inversión como respuesta a la evolución de la incertidumbre de sus variables subyacentes. De esta forma, una opción real es cualquier acción que pueda ser ejecutada para modificar un proyecto de acuerdo con la evolución de la incertidumbre del mismo. La capacidad de respuesta ante la resolución de la incertidumbre asociada a las variables subyacentes a la inversión en el activo real define la flexibilidad del proyecto, y de lo anterior se desprende que un proyecto posee opciones reales que pueden ser valoradas si este puede ser ajustado por los administradores del proyecto; si este no puede ser modificado o los administradores no pueden identificar o ejecutar las opciones, la inversión no podría ser valorada mediante opciones reales. Con base en la flexibilidad de los proyectos y la capacidad gerencial de la administración, las principales opciones reales que se identifican y reportan en la literatura (Kodukula y Papudesu, 2006; Lee, 2011; Venetsanos, Angelopoulou y Tsoutsos, 2002) son las opciones de diferir (cuando la inversión no está sujeta a una restricción de inversión inmediata), abandonar (cuando existe la posibilidad de abandonar o desmantelar un proyecto para recuperar parte de la inversión y evitar posibles pérdidas futuras), la opción de construir por etapas o time-to-build (cuando es posible abandonar el proyecto a medida que se avanza por etapas en su ejecución), expandir (cuando es posible realizar inversiones que aumenten la capacidad instalada con relación a la definición inicial del proyecto), contraer (cuando existe la posibilidad de reducir el tamaño de la operación o subcontratar la actividad relacionada con la inversión) y la opción de intercambio o switching options (cuando existe flexibilidad operativa que permita intercambiar insumos o mezcla de productos en un contexto de producción, bajo los supuestos de la opción de intercambio de Margrabe, 1978).

En resumen, la teoría de las opciones reales postula que: 1)los proyectos que están expuestos a incertidumbre podrían poseer opciones reales como las descritas en el párrafo anterior; 2)los proyectos son flexibles si las opciones de modificar el curso de los mismos son identificadas y pueden ser ejecutadas, y 3)la flexibilidad implícita en el proyecto adiciona valor al proyecto de inversión. Las opciones reales presentan un marco de análisis y valoración de la flexibilidad en los proyectos a través de la identificación, la formulación y la evaluación de las acciones que pueden tomarse para ajustar un proyecto en un ambiente bajo incertidumbre.

A continuación, en la sección 2.1 se presentan los modelos de valoración de opciones financieras y reales, una agrupación de acuerdo con sus características principales y una revisión de literatura de algunos modelos desarrollados dentro de cada uno de estos grupos.

2.1Modelos para la valoración de opciones financieras y realesLas opciones reales surgen a partir de la analogía presente entre la posibilidad de ejecutar una acción contingente en una inversión sobre un activo real y la ejecución de una opción financiera. Las opciones financieras definen contratos entre 2 agentes de mercado para negociar un instrumento en un momento determinado a un precio específico; como analogía, la opción real proporciona el derecho de ajustar un proyecto en un momento específico y a un costo equivalente a la inversión requerida para realizar dicha modificación; con base en esta analogía, la valoración de opciones reales se realiza con base en los principios de valoración de las opciones financieras (Kodukula y Papudesu, 2006; Mascareñas et al., 2004). El valor de las opciones financieras y de las opciones reales depende fundamentalmente de las siguientes variables: el precio del activo subyacente, que representa el valor presente de los flujos de caja generados por la inversión en el activo real; el precio de ejercicio, que representa la inversión o costo requerido para ejecutar la opción definida por la flexibilidad del proyecto; el tiempo al vencimiento, que representa la duración de la vigencia de la opción o periodo durante el cual se pueden ejecutar los cambios propios asociados a las opciones de la inversión; el riesgo del proyecto, que es definido de acuerdo con la desviación estándar de los valores esperados del precio del activo subyacente. Esta varianza o volatilidad representa el riesgo asociado con la evolución de un proyecto bajo escenarios inciertos, de manera que a mayor volatilidad, mayor riesgo presente en la alternativa de inversión, pero al mismo tiempo, mayor será el beneficio obtenido de contar con una flexibilidad para ajustar el proyecto ante variaciones en el valor del subyacente. Finalmente, la tasa de interés libre de riesgo representa el costo del dinero en el tiempo asociado con los costos o beneficios percibidos por mantener la opción. El valor de una opción financiera o real se denomina la prima de la opción y se calcula como el valor presente de los beneficios actualizados de la opción (Mascareñas et al., 2004); en otras palabras, la prima representa el valor que se espera pagar por la opción en función de su beneficio esperado. En consecuencia, el valor de la opción dependerá de la incertidumbre y la evolución del valor del activo subyacente y el costo o precio de ejercicio de la misma.

Para la valoración de opciones reales y financieras se han desarrollado diferentes enfoques, dependiendo del grado de complejidad de la opción y del comportamiento del activo subyacente, siendo posible clasificar los métodos de valoración de opciones en 3 grandes grupos: 1)valoración a través de ecuaciones diferenciales parciales; 2)mallas y árboles binomiales; 3)simulación (Kodukula y Papudesu, 2006). En las secciones 2.1.1, 2.1.2 y 2.1.3 se analizan las características principales de cada uno de los 3 grupos mencionados, además de presentar una revisión de literatura de desarrollos relevantes dentro de cada uno de estos.

2.1.1Valoración a través de ecuaciones diferencialesLa valoración a través de ecuaciones diferenciales agrupa principalmente los modelos en tiempo continuo. En este grupo las relaciones de las variables que definen la opción, en particular el comportamiento del precio del activo subyacente, son formuladas a partir de ecuaciones diferenciales parciales, utilizando supuestos que actúan como restricciones al modelo. La valoración mediante ecuaciones diferenciales parciales presenta ventajas de facilidad de cálculo y precisión para opciones simples al momento de resolverlas; sin embargo, una vez cambian los supuestos sobre el comportamiento de la opción o se incorporan restricciones o variables adicionales al modelo, este debe ser modificado, resultando en ocasiones modelos difíciles de resolver y con alto costo en tiempo de cálculo. Una ventaja de estos modelos es que permiten obtener fórmulas analíticas de solución, lo que facilita su aplicación en la valoración de opciones financieras y, en algunos casos específicos, como opciones reales.

En este conjunto se destacan los modelos propuestos por Black-Scholes (Black y Scholes, 1973) sobre los cuales se fundamenta la teoría moderna de valoración de opciones y el aporte complementario propuestos por Merton (1973). Otros modelos derivados que parten de ecuaciones diferenciales son la opción de intercambio de activos propuesta por Margrabe (1978) y en las propuestas desarrolladas por Dixit y Pindyck (Dixit y Pindyck, 1994; Pindyck, 1991), que consideran diferentes comportamientos del activo subyacente, incluyendo procesos estocásticos con reversión a la media. Dentro de los modelos de valoración de opciones financieras y reales también destacan los complementos al modelo de Black-Scholes para cuando el subyacente no sigue un comportamiento gaussiano como el modelo en tiempo continuo propuesto por León, Mencía y Sentana (2005), y las extensiones en tiempo discreto utilizando series de expansión de Edgeworth (Balieiro y Rosenfeld, 2004; Jarrow y Rudd, 1982). En este grupo también se pueden incluir modelos relacionados de valoración de opciones en tiempo continuo, como la propuesta que simplifica el modelo de Black-Scholes a través de la transformación de variables propuesta por Luherman (1998).

2.1.2Valoración a través de mallas y árboles binomialesLos árboles o mallas permiten modelar la evolución del precio del subyacente bajo incertidumbre en escenarios discretos, asumiendo que el activo subyacente sigue un proceso binomial multiplicativo. Una ventaja de estos modelos es la posibilidad de modelar múltiples opciones interrelacionadas y modelar de una forma práctica opciones de tipo americano; sin embargo, la precisión de este método es inferior que el anterior. El modelo de valoración binomial más utilizado corresponde a la propuesta desarrollada por Cox, Ross y Rubinstein (1979), del cual se derivan modelos como el de Boyle (1988) para valorar opciones con subyacentes en 2 variables de estado y las mallas trinomiales y multinomiales (Kamrad y Ritchken, 1991), mallas binomiales con volatilidades implícitas (Rubinstein, 1994) y mallas binomiales con series de expansión de Edgeworth (Rubinstein, 1998). Entre muchos otros modelos dentro de este grupo también se incluyen los modelos de valoración de opciones que utilizan árboles binomiales y teoría de decisiones (Brandao, Dyer y Hahn, 2005; Rendleman y Bartter, 1979; Smith y Nau, 1995). Dentro de las derivaciones y complementos al modelo de valoración de opciones mediante árboles binomiales está la propuesta de Smit y Trigeorgis (2004), que combina teoría de juego y decisiones de inversión estratégica como opciones reales modeladas mediante una malla binomial.

2.1.3SimulacionesEsta tercera clasificación puede ser comprendida como una derivación de los 2 grupos anteriores (ecuaciones diferenciales y modelos de mallas binomiales), generalmente incluyendo modelos donde se simula la volatilidad del subyacente cuando no existen activos financieros de réplica, o como ocurre en los mercados de energía, cuando las variables dependen de múltiples factores (por ejemplo, factores climáticos, económicos, tecnológicos) y no es fácil utilizar un activo réplica de su comportamiento. Aunque este grupo puede ser incluido como una particularidad de los 2 anteriores, se propone como una categoría separada con base en las aplicaciones de modelos de valoración encontradas en los mercados de electricidad y su potencial de uso en estos mercados, quedando abierta esta clasificación para futuras discusiones académicas. Las simulaciones se desarrollan con el fin de modelar el comportamiento del activo subyacente, ya sea en tiempo continuo o discreto, según evoluciona la incertidumbre de este con base en las variaciones de las variables que definen su valor. Las simulaciones proporcionan un enfoque robusto, aprovechando las fortalezas de los métodos numéricos y los computadores, que permite incorporar múltiples fuentes de incertidumbre en la valoración de las opciones reales, además de ser práctico para modelar variables que no siguen comportamientos normales, como por ejemplo la distribución que siguen variables relacionadas con activos de generación de electricidad. Sin embargo, la valoración de opciones mediante simulación podría requerir alto tiempo de cálculo así como cierto grado de complejidad para definir las relaciones entre las variables. Entre los métodos de simulación clásicos, el enfoque más utilizado es el de la simulación Monte Carlo, propuesto inicialmente por Boyle (1977) para la valoración de opciones, el cual es de especial utilidad para opciones reales complejas. En este grupo también se pueden clasificar las propuestas de optimización dinámica en tiempo continuo y discreto propuestas por Kulatilaka (1988) y Dixit y Pindyck (1994), y la extensión del método del VPN en tiempo continuo con simulación Monte Carlo propuesto por Datar y Mathews (2004).

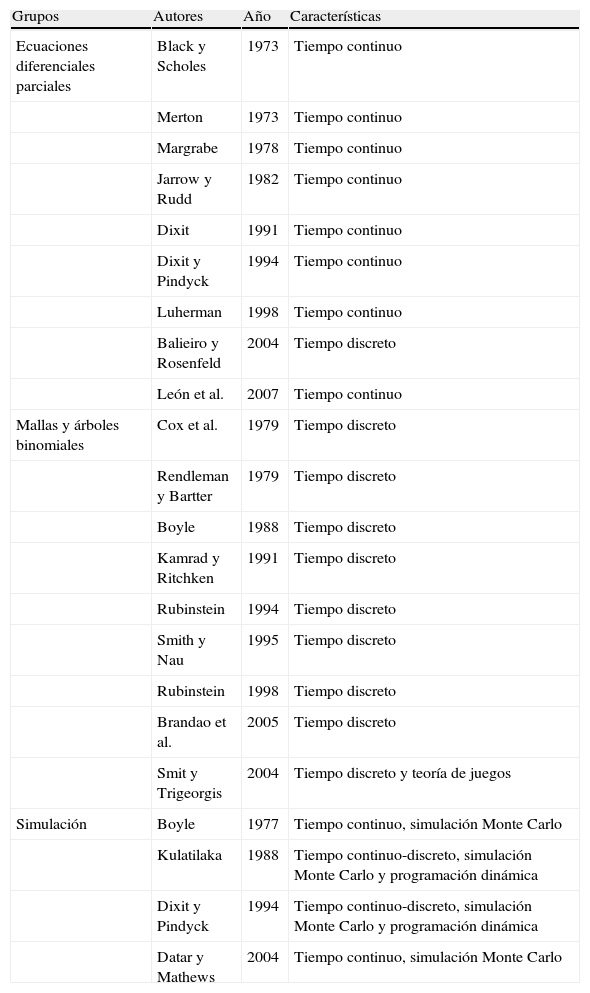

En la tabla 1 se resumen algunos de los principales aportes en los modelos de valoración de opciones, tanto financieras como reales, de acuerdo con la agrupación planteada en los numerales anteriores.

Resumen de modelos de valoración de opciones

| Grupos | Autores | Año | Características |

| Ecuaciones diferenciales parciales | Black y Scholes | 1973 | Tiempo continuo |

| Merton | 1973 | Tiempo continuo | |

| Margrabe | 1978 | Tiempo continuo | |

| Jarrow y Rudd | 1982 | Tiempo continuo | |

| Dixit | 1991 | Tiempo continuo | |

| Dixit y Pindyck | 1994 | Tiempo continuo | |

| Luherman | 1998 | Tiempo continuo | |

| Balieiro y Rosenfeld | 2004 | Tiempo discreto | |

| León et al. | 2007 | Tiempo continuo | |

| Mallas y árboles binomiales | Cox et al. | 1979 | Tiempo discreto |

| Rendleman y Bartter | 1979 | Tiempo discreto | |

| Boyle | 1988 | Tiempo discreto | |

| Kamrad y Ritchken | 1991 | Tiempo discreto | |

| Rubinstein | 1994 | Tiempo discreto | |

| Smith y Nau | 1995 | Tiempo discreto | |

| Rubinstein | 1998 | Tiempo discreto | |

| Brandao et al. | 2005 | Tiempo discreto | |

| Smit y Trigeorgis | 2004 | Tiempo discreto y teoría de juegos | |

| Simulación | Boyle | 1977 | Tiempo continuo, simulación Monte Carlo |

| Kulatilaka | 1988 | Tiempo continuo-discreto, simulación Monte Carlo y programación dinámica | |

| Dixit y Pindyck | 1994 | Tiempo continuo-discreto, simulación Monte Carlo y programación dinámica | |

| Datar y Mathews | 2004 | Tiempo continuo, simulación Monte Carlo |

Fuente: elaboración propia.

Como se indicó inicialmente, Myers (1977) fue el primero en utilizar la metodología de análisis de las opciones financieras para analizar decisiones contingentes sobre activos reales, acuñando el término en su trabajo de 1977. A partir de este momento se desarrollan diferentes trabajos donde se estudian algunas de las opciones mencionadas en la sección anterior, como la valoración de la flexibilidad operativa y gerencial de la firma implícita en los proyectos (Margrabe, 1978); la valoración de proyecto bajo la opción de diferir con inversiones irreversibles e incertidumbre en la demanda (Pindyck, 1980); la valoración de inversiones frente a la opción de abandono (Myers y Majd, 1983); el efecto del valor de la opción de aplazar o diferir la realización de la inversión (Ingersoll y Ross, 1992; McDonald y Stiegel, 1986; Pindyck, 1991); la opción de intercambio de insumos o productos en una línea de producción en un mercado bajo condiciones de incertidumbre (Kulatilaka, 1988); las decisiones de inversión ante múltiples opciones (Trigeorgis, 1993), y la flexibilidad operativa bajo dispersión geográfica a través de opciones de intercambio (Kogut y Kulatilaika, 1994). En la literatura, las primeras aplicaciones de las opciones reales para valorar activos en un contexto energético son los trabajos de Tourinho (1979) sobre la valoración de derechos de explotación de reservas de combustibles fósiles; y el trabajo de Pindyck (1984) donde se estudia el efecto de la incertidumbre de la disponibilidad de reservas de recursos renovables (biomasa) sobre el valor de la prima de explotación.

Estos trabajos han sentado las bases para el desarrollo de múltiples aplicaciones académicas y prácticas de las opciones reales en los mercados de electricidad, siendo posible clasificar dichas aplicaciones en los siguientes grupos: 1)valoración de la inversión y operación en tecnologías de generación; 2)evaluación de políticas energéticas, y 3)valoración de programas de investigación y desarrollo en tecnologías de generación.

En las siguientes secciones se presenta la revisión de literatura de aplicaciones de las opciones reales en los mercados de electricidad. En la sección 3.1 se revisan los trabajos relacionados con la valoración de inversión y operación en tecnologías de generación; en la sección 3.2 se presentan los trabajos relacionados con la evaluación de políticas energéticas; la sección 3.3 incluye las aplicaciones en la valoración de programas de investigación y desarrollo en tecnologías de generación, y en la sección 3.4 se resumen los trabajos de acuerdo con la clasificación propuesta, el tipo de opción, el método de solución y la tecnología analizada.

3.1Valoración de la inversión y operación en tecnologías de generaciónMediante el uso de opciones reales, diferentes estudios evalúan el valor de las decisiones operativas y algunas flexibilidades para invertir de acuerdo con las características propias de operación del agente de mercado y las características individuales o de interacción entre diferentes tecnologías de generación.

Uno de los primeros aportes de las opciones reales para valorar la flexibilidad en la operación de activos de generación fue el trabajo de Kulatilaka (1993), en el cual, con base en su modelo para valorar la flexibilidad operativa que brinda la posibilidad de intercambiar insumos para un proceso productivo (Kulatilaka, 1988), valora la flexibilidad operativa de una caldera de combustible dual operado por gas natural y fuel oil.

Por su parte Deng, Johnson y Sogomonian (2001), a través de un modelo de opciones reales, valoran las decisiones de inversión y operación de plantas térmicas que utilizan gas natural. El modelo propuesto asume que los activos de generación se comportan como una opción call sobre la diferencia entre el precio spot de la electricidad y el costo del combustible utilizado en la generación, opciones que también son conocidas como spark spread. Para ambos casos los autores asumen un comportamiento estocástico del activo subyacente representado por un movimiento browniano geométrico con reversión a la media; adicionalmente los autores proponen la extensión de las opciones spark spread para la valoración de los derechos de contratos interzonales de transmisión de electricidad.

Respecto a Deng y Oren (2006), utilizan la metodología de opciones reales para valorar las decisiones de inversión y cobertura de riesgo volumétrico y de precio, asociados con la incertidumbre de la demanda atendida y la variación del precio spot, respectivamente; lo anterior desde la perspectiva de un agente comercializador en un mercado de electricidad.

Kirby y Davison (2010) valoran una planta de conversión de bioetanol, como el spread entre el costo de producción del bioetanol y el valor de mercado de la gasolina. Cartea y González-Pedraz (2012) analizan el valor de la prima de interconexión para la transmisión de energía entre diferentes mercados a través de opciones spread entre el precio spot de diferentes mercados, teniendo en cuenta la incertidumbre y la estacionalidad del precio de mercado de la electricidad en cada zona.

Otras propuestas relevantes de aplicaciones de las opciones reales para valorar inversiones en tecnologías térmicas de generación de electricidad son la propuesta presentada por Moreira, Rocha y David (2004) para analizar inversiones en generación térmica en Brasil, desde la flexibilidad operativa y el efecto sobre los costos de generación en el sistema, analizando los riesgos y beneficios de la energía térmica en un sistema hidrodominado como el brasilero. Adicionalmente, el trabajo de Kjaerland y Larsen (2010) también estudia la flexibilidad de un sistema de generación hidrodominado, en este caso para Noruega, en presencia de energía térmica pero bajo la perspectiva de un generador hidroeléctrico, evaluando la opción de estos para adquirir contratos de compra de energía térmica con el fin de flexibilizar su operación manteniendo niveles óptimos en los embalses que les permitan cumplir con obligaciones futuras de suministro de energía en el largo plazo. Para esto los autores simulan la dependencia de los futuros de energía eléctrica en función del régimen hidrológico, definiendo una opción flexible con base en una función de costo mínimo de operación, comparando los costos térmicos con los futuros de electricidad dependientes de la hidrología.

Laurikka (2006) evalúa la inversión en un ciclo combinado por gasificación, actualizando plantas existentes (biomasa y cogeneración utilizando un ciclo combinado alimentado por gas natural) teniendo en cuenta las opciones de diferir, expandir la capacidad instalada e intercambiar combustibles, modelando las incertidumbres de los derechos de emisiones de CO2, el precio de la electricidad y el costo de los combustibles. La inversión en plantas térmicas alimentadas por gas natural también es analizado por Fleten y Näsäkkälä (2010), considerando la incertidumbre de los precios de la electricidad y el combustible, y evaluando la flexibilidad operativa como una opción spread del precio del gas natural y la electricidad, utilizando una propuesta similar a la desarrollada por Deng et al. (2001), así como las opciones de diferir, abandonar o terminar operaciones, además de incorporar los costos relacionados con la captura de emisiones de CO2. La inversión en tecnologías térmicas en Chile es analizada por Barria y Rudnick (2011), quienes estudian el valor de la opción de diferir el momento de la inversión en diferentes tecnologías de generación térmica como consecuencia de la incertidumbre del precio de mercado de la electricidad y los combustibles.

Por otra parte, Madlener y Stoverink (2012) evalúan un proyecto de generación térmica a carbón, considerando las opciones implícitas en las etapas de diseño de la planta de generación utilizando el modelo de árboles binomiales y teniendo en cuenta las incertidumbres relacionadas con el costo del carbón y del transporte (importación) del combustible. Respecto al trabajo de Zambujal-Oliveira (2013), en este se evalúa la opción de diferir una inversión en plantas térmicas de gas natural de ciclo combinado, considerando incertidumbres como los precios de los combustibles, el precio de la electricidad y la demanda.

En el campo del análisis de inversiones en centrales de generación de electricidad mediante energía nuclear se encuentra el trabajo presentado por Gollier, Proult, Thais y Wlagenwitz (2005), quienes comparan la inversión en varias plantas secuenciales modulares equivalentes a una única planta de la misma capacidad pero como inversión inflexible, mientras que Naito, Takashima, Kimura y Madarame (2010) estudian la opción de desmantelar y reemplazar una central nuclear existente considerando la incertidumbre en los costos de capital, combustible y precio de la electricidad.

Las inversiones en tecnologías de generación que utilizan fuentes renovables se caracterizan por una alta volatilidad asociada con la intermitencia del recurso y sus altos costos de inversión, razón por la cual han sido un campo de aplicación de las opciones reales con fines de valoración de inversión. De esta manera, una de las primeras aplicaciones de las opciones reales sobre decisiones de inversión que utilizan recursos de generación renovables fue el trabajo desarrollado por Venetsanos et al. (2002), valorando un proyecto de energía eólica considerando las opciones derivadas de la modularidad para construir este tipo de proyecto por etapas, utilizando un modelo derivado de la propuesta de Black-Scholes sobre cada una de los flujos asociados a cada etapa de desarrollo del proyecto.

Por su parte, Lee (2011) valora para el caso de Taiwán la inversión en un proyecto eólico de forma comparativa considerando la incertidumbre de diversos recursos de generación y del precio de la electricidad, encontrando benéfico invertir en este tipo de tecnologías con el fin de reducir los costos asociados con recursos contaminantes, como tecnologías térmicas de generación. Muñoz, Contreras, Caamaño y Correira (2009) también estudian la inversión en proyectos de generación eólica considerando las opciones de diferir o abandonar el proyecto según el comportamiento del VPN esperado del proyecto; para esto consideran como fuentes de incertidumbre el régimen de vientos y los precios de la electricidad.

Adicionalmente, Lamothe, Méndez y Goyanes (2009) evalúan la inversión en un parque eólico considerando la opción de construir por etapas, esto como consecuencia de la modularidad de esta tecnología, valorando la opción mediante el uso de árboles binomiales derivados del modelo de Cox et al. (1979). Para esto los autores utilizaron las volatilidades de las fuentes de incertidumbre del proyecto, precios de la energía eléctrica e intermitencia en la velocidad del viento, esto en vez de utilizar aproximaciones derivadas sobre la volatilidad de empresas con activos similares en bolsa, lo anterior con el fin de evitar sobrevalorar el proyecto por la mayor volatilidad del activo de mercado; bajo la metodología empleada los resultados indican la conveniencia de evaluar y ejecutar este tipo de proyectos por etapas, como una medida de realizar la inversión reduciendo el riesgo asociado.

Para el caso colombiano y utilizando la misma metodología de árboles binomiales y de estimación de la volatilidad, Maya, Hernández y Gallego (2012) analizan el caso de un parque eólico en Colombia, valorando la opción de expansión para un parque eólico en la región de La Guajira, caracterizada por un amplio potencial eólico; sus resultados indican que al considerar la flexibilidad de expansión este tipo de proyectos son viables financieramente en Colombia.

En la valoración de proyectos de generación hidroeléctrica es relevante el trabajo desarrollado por Kjaerland (2007), quien utiliza el marco propuesto por Dixit y Pindyck (1994) para valorar proyectos hidroeléctricos como una opción de diferir, buscando el momento óptimo de invertir como una función del precio de los futuros de la electricidad. De manera similar, Bockman, Fleten, Juliussen, Langhammer y Revdal (2007) evalúan el momento óptimo de inversión en una pequeña central hidroeléctrica considerando la incertidumbre de los precios de energía eléctrica en bolsa (precio spot) y la estacionalidad de los aportes hídricos a la central.

Por otra parte, un enfoque más avanzado es propuesto por Martínez-Ceseña y Mutale (2011), donde se consideran opciones compuestas para evaluar la inversión de un sistema hidroeléctrico en cascada por etapas considerando la opción de diferir. Hedman y Sheblé (2006), mediante el modelo de Black-Scholes valoran un sistema de híbrido hidro-eólico de almacenamiento por bombeo que cubra mediante opciones call la incertidumbre derivada de la intermitencia del viento. Un modelo similar pero sin recurrir al modelo de Black-Scholes es propuesto por Reuter, Fuss, Szolgayová y Obersteiner (2012) para evaluar el momento óptimo y la prima de un sistema híbrido hidro-eólico, considerando las incertidumbres de la demanda, el precio spot de la electricidad y la incertidumbre de la generación eólica (asumiendo que esta sigue una distribución normal).

En el trabajo desarrollado por Lee, Park, Kim y Kim (2013) se valora un proyecto de generación hidroeléctrico en Indonesia, considerando el efecto de la incertidumbre de los beneficios relacionados por los ingresos asociados con los mecanismos de desarrollo limpio medido a través de la variación del precio de los certificados de reducción de emisiones, donde el precio de mercado de dichos certificados se considera como la principal fuente de incertidumbre del proyecto.

3.2Evaluación de políticas energéticasEn el análisis de políticas energéticas se considera la evaluación de incentivos de mercado relacionados con aportes a la seguridad energética, desarrollo de tecnologías limpias y aporte a la disminución de las emisiones contaminantes bajo un marco de mercado de certificado de emisiones, valorando la flexibilidad que aporta una tecnología particular en cada uno de los marcos anteriores y bajo contextos específicos de mercado. Es así como Yu, Sheblé, Lopes y Matos (2006) valoran una tarifa de remuneración intercambiable para un generador eólico, considerando la incertidumbre de los precios de energía y la velocidad media del viento en 2 regiones de España, planteando el valor de la tarifa como una opción asiática compuesta entre el spread del precio en bolsa de la energía eléctrica y el spread de una tarifa preferencial fija (feed-in-tariff) para generadores eólicos.

Por su parte, Lee y Shih (2010) evalúan las políticas de planificación energética de Taiwán considerando el efecto de los recursos renovables, particularmente energía eólica, sobre el desarrollo de los recursos de generación en el largo plazo. Respecto a Detert y Kotani (2013), estos autores evalúan políticas para la transición a tecnologías de generación renovables con base en la incertidumbre de los precios de los combustibles fósiles (carbón) en Mongolia, para el caso del sistema de generación hidrodominado de Brasil. Por su parte, Marreco y Carpio (2006) estudian la prima que deben recibir los generadores térmicos por estar disponibles en temporadas de baja hidrología utilizando un modelo de opciones mediante árboles binomiales.

En el estudio de Kumbaroglu, Madlener y Demirel (2008) la opción de diferir la inversión en una tecnología específica es analizada incorporando curvas de aprendizaje para evaluar futuras políticas energéticas sobre recursos renovables en Turquía. Por otra parte, Fuss, Johansson, Szolgayova y Obersteiner (2009) y Fuss, Szolgayová, Khabarov y Obersteiner (2012) analizan en sus trabajos la transición de un mercado de generación basado en tecnologías que utilizan combustibles fósiles a otro fundamentado en renovables, teniendo como base la incertidumbre en los precios de los derechos de emisiones de CO2 bajo supuestos de restricciones energéticas asociadas con el cambio climático, y con el fin de crear políticas que permitan esta transición con base en la evolución del mercado de tecnologías renovables y de los costos de las emisiones de CO2. Finalmente, Fleten, Boomsa y Meade (2012) analizan el efecto de los esquemas de incentivos para tecnologías renovables sobre decisiones relacionadas con la capacidad y el momento óptimo de invertir en estas tecnologías en Noruega.

3.3Valoración de programas de investigación y desarrollo en tecnologías de generaciónLos programas de investigación y desarrollo desplegados en diferentes industrias representan inversiones no recuperables que podrían ser exitosas o no de acuerdo con la incertidumbre de mercado, definida muchas veces por variables exógenas como precios de materias primas, comportamiento del mercado o de la demanda, curvas de aprendizaje de las tecnologías, entre otras características que no son ajenas a los programas de desarrollo en los mercados de electricidad, razón por la cual algunos autores han incorporado el uso de las opciones reales para estudiar las políticas de desarrollo y asignación de gastos en los programas de investigación y desarrollo en este sector.

En el trabajo de Davis y Owens (2003) se valora el programa de investigación y desarrollo en tecnologías renovables diferentes a la hidroeléctrica para Estados Unidos, buscando el valor óptimo de los gastos anuales en investigación y desarrollo para este campo. Más adelante, Siddiqui, Marnay y Wiser (2007), con base en el modelo anterior y mediante el uso de árboles binomiales, estudian las estrategias de los planes de inversión en energías renovables del departamento de energía (DOE, Department of Energy) de Estados Unidos, proponiendo decisiones de administración de gastos bajo un esquema de opciones reales.

Finalmente, Bednyagin y Gnansounou (2011) estudian mediante opciones reales un programa de desarrollo de tecnología de fusión termonuclear utilizando un modelo de valoración derivado del modelo de Black-Scholes y considerando la incertidumbre relacionada con la imprecisión de la información y las variables de mercado del proyecto; en este caso, las opciones del programa de investigación y desarrollo se relacionan con las características multietapa en las que se desarrolla el programa.

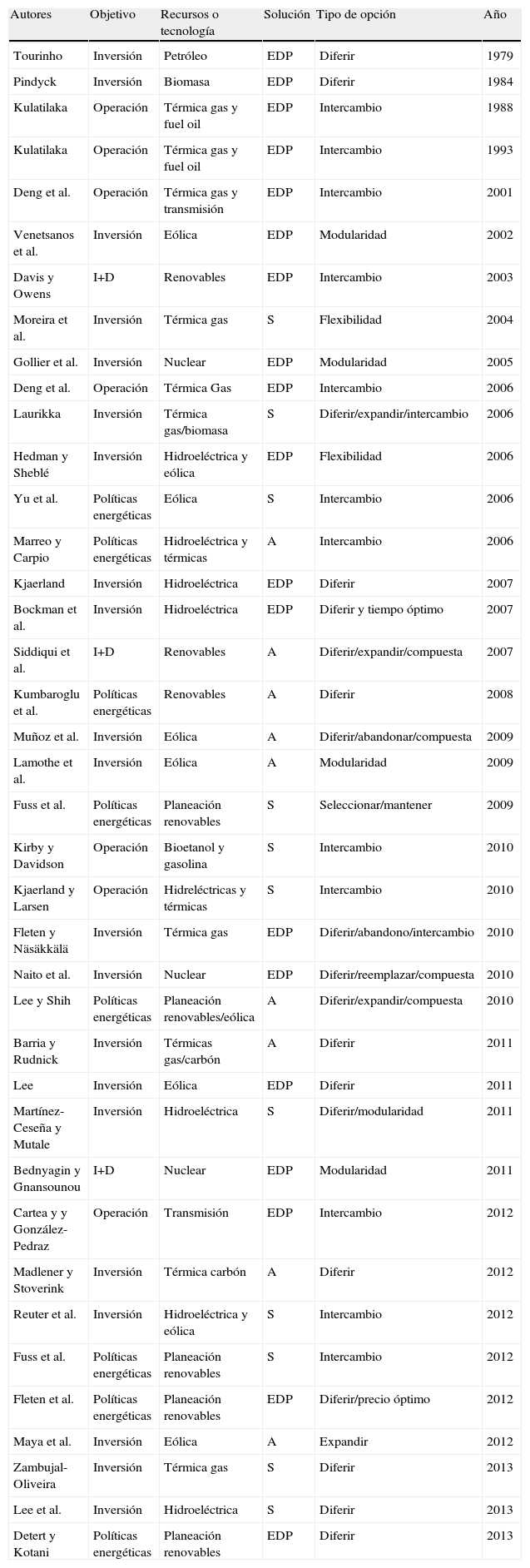

3.4RecopilaciónEn la tabla 2 se presentan el resumen y la recopilación de los trabajos que reportan el uso de las opciones reales en análisis de inversión, operación, evaluación de políticas y regulación, e investigación y desarrollo que se encuentran en la literatura. En la tabla se indican los objetivos de análisis de cada trabajo, los recursos o tecnologías sobre los que se valora la opción, el método de solución y las opciones subyacentes evaluadas.

Resumen estado del arte aplicaciones de las opciones reales en el sector de energía

| Autores | Objetivo | Recursos o tecnología | Solución | Tipo de opción | Año |

| Tourinho | Inversión | Petróleo | EDP | Diferir | 1979 |

| Pindyck | Inversión | Biomasa | EDP | Diferir | 1984 |

| Kulatilaka | Operación | Térmica gas y fuel oil | EDP | Intercambio | 1988 |

| Kulatilaka | Operación | Térmica gas y fuel oil | EDP | Intercambio | 1993 |

| Deng et al. | Operación | Térmica gas y transmisión | EDP | Intercambio | 2001 |

| Venetsanos et al. | Inversión | Eólica | EDP | Modularidad | 2002 |

| Davis y Owens | I+D | Renovables | EDP | Intercambio | 2003 |

| Moreira et al. | Inversión | Térmica gas | S | Flexibilidad | 2004 |

| Gollier et al. | Inversión | Nuclear | EDP | Modularidad | 2005 |

| Deng et al. | Operación | Térmica Gas | EDP | Intercambio | 2006 |

| Laurikka | Inversión | Térmica gas/biomasa | S | Diferir/expandir/intercambio | 2006 |

| Hedman y Sheblé | Inversión | Hidroeléctrica y eólica | EDP | Flexibilidad | 2006 |

| Yu et al. | Políticas energéticas | Eólica | S | Intercambio | 2006 |

| Marreo y Carpio | Políticas energéticas | Hidroeléctrica y térmicas | A | Intercambio | 2006 |

| Kjaerland | Inversión | Hidroeléctrica | EDP | Diferir | 2007 |

| Bockman et al. | Inversión | Hidroeléctrica | EDP | Diferir y tiempo óptimo | 2007 |

| Siddiqui et al. | I+D | Renovables | A | Diferir/expandir/compuesta | 2007 |

| Kumbaroglu et al. | Políticas energéticas | Renovables | A | Diferir | 2008 |

| Muñoz et al. | Inversión | Eólica | A | Diferir/abandonar/compuesta | 2009 |

| Lamothe et al. | Inversión | Eólica | A | Modularidad | 2009 |

| Fuss et al. | Políticas energéticas | Planeación renovables | S | Seleccionar/mantener | 2009 |

| Kirby y Davidson | Operación | Bioetanol y gasolina | S | Intercambio | 2010 |

| Kjaerland y Larsen | Operación | Hidreléctricas y térmicas | S | Intercambio | 2010 |

| Fleten y Näsäkkälä | Inversión | Térmica gas | EDP | Diferir/abandono/intercambio | 2010 |

| Naito et al. | Inversión | Nuclear | EDP | Diferir/reemplazar/compuesta | 2010 |

| Lee y Shih | Políticas energéticas | Planeación renovables/eólica | A | Diferir/expandir/compuesta | 2010 |

| Barria y Rudnick | Inversión | Térmicas gas/carbón | A | Diferir | 2011 |

| Lee | Inversión | Eólica | EDP | Diferir | 2011 |

| Martínez-Ceseña y Mutale | Inversión | Hidroeléctrica | S | Diferir/modularidad | 2011 |

| Bednyagin y Gnansounou | I+D | Nuclear | EDP | Modularidad | 2011 |

| Cartea y y González-Pedraz | Operación | Transmisión | EDP | Intercambio | 2012 |

| Madlener y Stoverink | Inversión | Térmica carbón | A | Diferir | 2012 |

| Reuter et al. | Inversión | Hidroeléctrica y eólica | S | Intercambio | 2012 |

| Fuss et al. | Políticas energéticas | Planeación renovables | S | Intercambio | 2012 |

| Fleten et al. | Políticas energéticas | Planeación renovables | EDP | Diferir/precio óptimo | 2012 |

| Maya et al. | Inversión | Eólica | A | Expandir | 2012 |

| Zambujal-Oliveira | Inversión | Térmica gas | S | Diferir | 2013 |

| Lee et al. | Inversión | Hidroeléctrica | S | Diferir | 2013 |

| Detert y Kotani | Políticas energéticas | Planeación renovables | EDP | Diferir | 2013 |

A: Mallas y árboles binomiales; EDP: ecuaciones diferenciales parciales; S: simulación.

Fuente: elaboración propia.

Con fines ilustrativos de una de las aplicaciones de opciones reales en la toma de decisiones en los mercados de electricidad, se desarrollará un ejemplo sintético y teórico en el que se valorarán oportunidades de inversión en tecnología eólica de manera comparativa con tecnologías convencionales, como una central térmica a carbón.

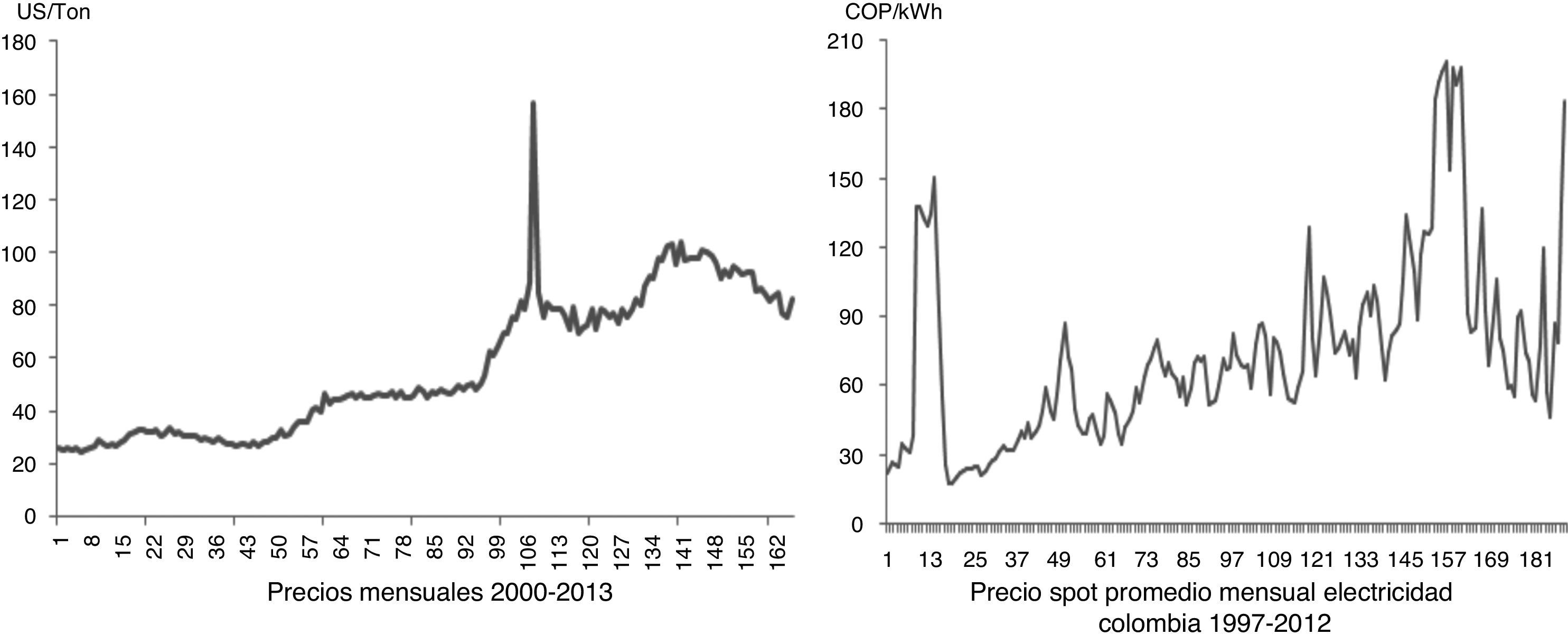

Una de las principales características de la implementación de energías alternativas son sus altos costos de desarrollo, inversión inicial y la dificultad para recuperar los recursos invertidos por parte de los inversionistas; a pesar de esto, las energías alternativas, en particular la energía eólica, generan beneficios ambientales y económicos en el largo plazo para los consumidores y los mercados eléctricos en general. De acuerdo con Davis y Owens (2003), Lee (2011) y Lee y Shih (2010), estas tecnologías generan valor en estos mercados en forma de flujos de caja positivos como ahorro para los consumidores cuando los costos de generación de las energías renovables son inferiores a las convencionales como las térmicas de carbón, estos últimos expuestos a la volatilidad y a la incertidumbre futura sobre los precios de los combustibles fósiles (fig. 1, izquierda).

y precio mensual de la energía eléctrica (derecha).")

Precio mensual del carbón térmico (izquierda) y precio mensual de la energía eléctrica (derecha).

La valoración de proyectos de generación de energía por métodos tradicionales, como flujos de caja descontados, solo capturan los efectos operacionales de los proyectos bajo supuestos estáticos sobre la inversión, de manera que el beneficio de energías como la eólica sobre los inversionistas no es incluido en los análisis financieros tradicionales, pero sí puede ser valorado a través de modelos como las opciones reales. Actualmente, el costo de generación eólica es superior al costo de generación mediante fuentes convencionales, como plantas térmicas de carbón, y ello como consecuencia de la intermitencia del viento y del bajo factor de capacidad asociado a esta tecnología; sin embargo, la volatilidad de los precios del carbón podría generar oportunidades para el desarrollo de la tecnología eólica, que estarían asociadas con el ahorro esperado de costos por parte de los consumidores bajo escenarios de altos costos de los combustibles, de manera que estos ahorros esperados serían la base para valorar programas y políticas para desarrollar proyectos de generación eólica.

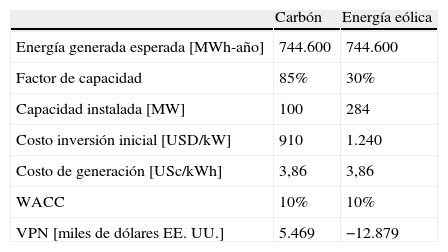

A continuación se analiza desde un punto de vista teórico la inversión y el desarrollo de un proyecto de un parque eólico que reemplazaría una central térmica de carbón de generación anual equivalente. Para el ejemplo teórico se toman valores estándar de costos de generación publicados por la ESMAP1 (ESMAP, 2007) y el comportamiento de algunas variables de mercado para Colombia. Como caso base se supondrá una central térmica a carbón de 100MW de capacidad instalada con un factor de capacidad del 85% que entregaría al sistema 744.600MWh-año; por su parte, el programa de desarrollo de energía eólica para suplir la misma energía anual, con un factor de capacidad base de 30%, tendría una capacidad instalada de 284MW. Los flujos de caja del proyecto eólico están sujetos a la intermitencia de la velocidad del viento, lo que adiciona riesgo e incertidumbre a este tipo de tecnología, sumado al riesgo de mercado asociado con las variaciones del precio spot de la electricidad (fig. 1, derecha). Estas condiciones se consideran asumiendo una distribución de probabilidad Weibull para la velocidad del viento con los parámetros de forma y escala reportados en el atlas de viento de Colombia (UPME e IDEAM, 2006)2, y para las 2 tecnologías los ingresos utilizan la distribución de precios spot promedio mensual de la electricidad en el mercado colombiano para el periodo 1997-2012 (XM, 2013)3, donde la valoración del proyecto eólico se realiza siguiendo la modelación presentada por Botero, Isaza y Valencia (2010). Las principales variables de inversión y operación y valoración financiera, así como los resultados de la valoración través de flujos de caja descontados, utilizan como criterio de decisión el VPN que se presenta en la tabla 3.

Variables básicas en la valoración del proyecto eólico y térmico por flujos de caja descontado

| Carbón | Energía eólica | |

| Energía generada esperada [MWh-año] | 744.600 | 744.600 |

| Factor de capacidad | 85% | 30% |

| Capacidad instalada [MW] | 100 | 284 |

| Costo inversión inicial [USD/kW] | 910 | 1.240 |

| Costo de generación [USc/kWh] | 3,86 | 3,86 |

| WACC | 10% | 10% |

| VPN [miles de dólares EE. UU.] | 5.469 | −12.879 |

Fuente: elaboración propia.

Con base en los resultados presentados en la tabla 3 y de acuerdo con el VPN, se podría concluir que es más favorable el desarrollo de proyectos de generación mediante tecnologías convencionales, en este caso energía térmica a carbón. A pesar de lo anterior, los costos de generación de energía eólica dependen de variables climáticas propias del sitio (velocidad del viento), mas no dependen de las variaciones en los mercados externos de combustible, mientras que los costos de generación de tecnologías térmicas están expuestos a variaciones del precio de los combustibles, que en el largo plazo genera incertidumbre sobre los costos de electricidad para los consumidores. Como ya se mencionó, esta situación representa una oportunidad para el desarrollo de la energía eólica, donde los ahorros esperados por la diferencia en costos de generación solo pueden ser valorados a través de modelos de opciones reales.

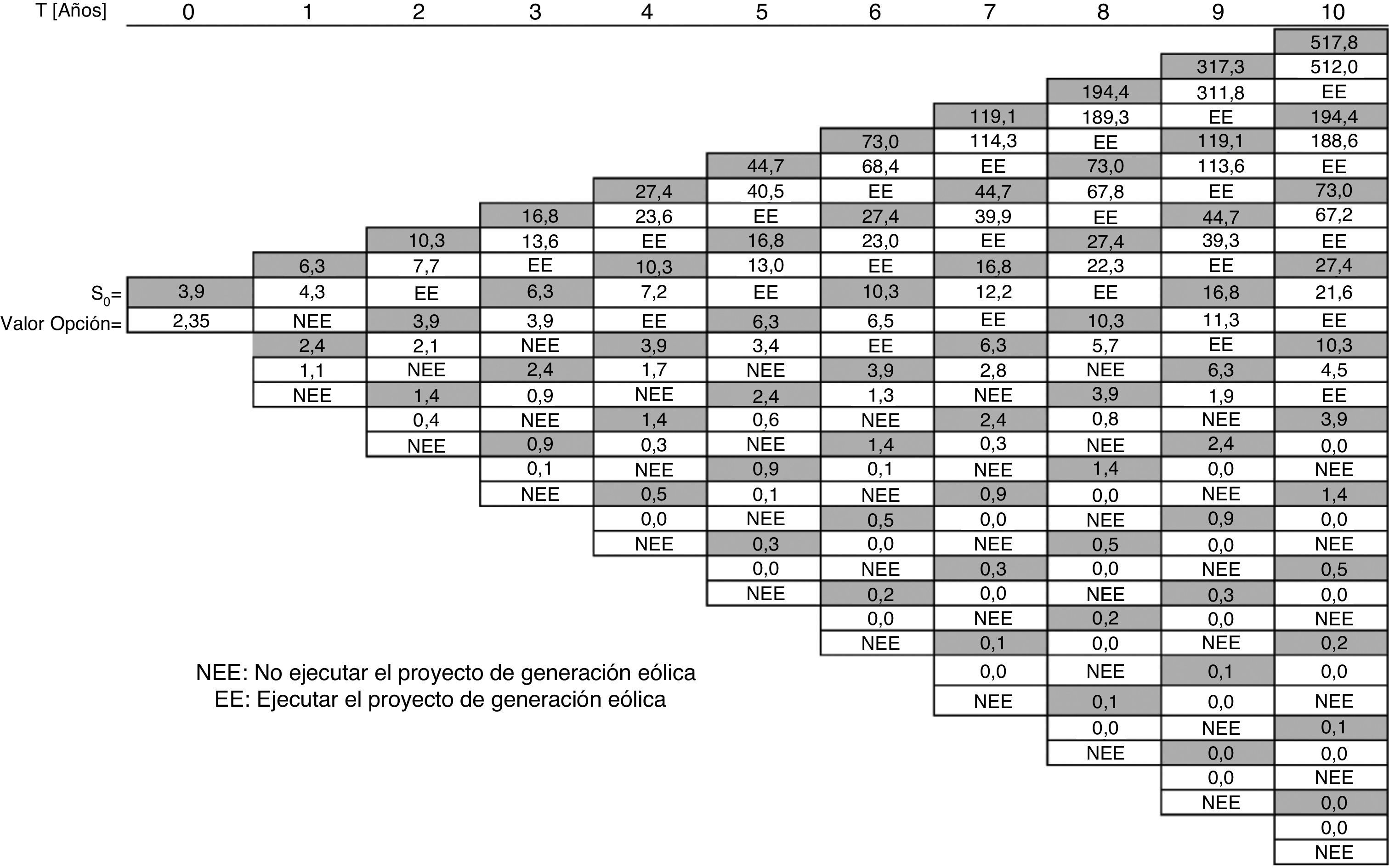

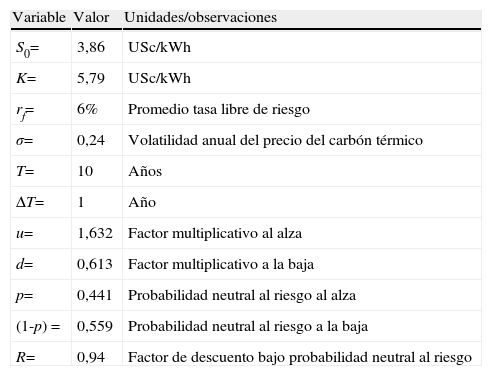

Con base en lo anterior y a través de un modelo de opciones reales que utiliza el método de mallas binomiales propuesto por Cox et al. (1979), se valora el beneficio de desarrollar un proyecto de energía eólica de las características descritas en comparación con el proyecto térmico a carbón de capacidad equivalente, considerando el ahorro en costos de generación esperado por los consumidores, consecuencia de los costos constantes de generación eólica y la incertidumbre futura sobre los costos de generación de la planta térmica, donde estos están expuestos a la volatilidad del precio de mercado del carbón térmico. Considerando esto, el beneficio de la energía renovable en términos de ahorro se puede expresar como una opción call de la forma V=maxS−K,0, donde K representa el precio de ejercicio como el costo de generación eólico, S el precio del subyacente como el costo de generación térmica expuesto a la volatilidad de mercado del precio del carbón térmico (σ), y V el valor del ahorro en costos de generación experimentado por los consumidores.

Bajo el modelo propuesto por Cox et al. (1979) se asumirá que el subyacente sigue un proceso binomial multiplicativo, y además que se cuenta con un periodo de 10años para evaluar el efecto del desarrollo del programa de energía eólica sobre la energía que se generaría en dicho periodo. Las variables del modelo se explican en la tabla 44.

Variables del modelo de valoración de opciones

| Variable | Valor | Unidades/observaciones |

| S0= | 3,86 | USc/kWh |

| K= | 5,79 | USc/kWh |

| rf= | 6% | Promedio tasa libre de riesgo |

| σ= | 0,24 | Volatilidad anual del precio del carbón térmico |

| T= | 10 | Años |

| ΔT= | 1 | Año |

| u= | 1,632 | Factor multiplicativo al alza |

| d= | 0,613 | Factor multiplicativo a la baja |

| p= | 0,441 | Probabilidad neutral al riesgo al alza |

| (1-p) = | 0,559 | Probabilidad neutral al riesgo a la baja |

| R= | 0,94 | Factor de descuento bajo probabilidad neutral al riesgo |

Fuente: elaboración propia.

Como activo libre de riesgo se toma el rendimiento promedio anual de los bonos del tesoro de Estados Unidos (T-bills) con vencimiento a 10años, y la volatilidad del precio del carbón térmico se calcula como la volatilidad mensual analizada del período 1991-2013.

Mediante el método de inducción hacia atrás es posible obtener el valor presente esperado de los ahorros anuales en términos de costos ahorrados de generación, encontrando un valor presente de 2,35USc/kWh, que para una generación anual esperada de 744.600MWh-año durante 10años es equivalente a un ahorro de 174.985.000 dólares americanos, superior al VPN encontrado para el proyecto eólico a través de métodos tradicionales (12.878.570 dólares americanos); con esto el valor presente del proyecto de generación eólica considerando los flujos endógenos del proyecto y el beneficio para los consumidores sería equivalente a 162.106.000 dólares americanos, con lo cual desde un punto de vista estratégico y del beneficio de los consumidores es conveniente el desarrollo del proyecto de generación eólica.

Adicional a la valoración del recurso eólico, y con los escenarios esperados de la evolución del costo de generación térmica asociado a la volatilidad del precio de mercado del carbón térmico, es posible establecer políticas para ejecutar el proyecto eólico, tal como se aprecia en la malla binomial (fig. 2) obtenida para la valoración de la opción, donde resaltado con sombreado gris se presenta la evolución del subyacente, y en los cuadros blancos el valor de la opción en cada nodo y que es expresado en USc/kWh como ahorro de generación a favor de la energía eólica; además se indican las decisiones óptimas de inversión en tecnología eólica con base en el valor de la opción y evolución del subyacente (costo de generación térmico a carbón), donde EE indica la conveniencia del desarrollo de la energía eólica y NEE indica diferir la inversión o el no desarrollo de esta.

5Conclusiones

En este trabajo se analizaron las aplicaciones de las opciones reales para valorar la toma de decisiones en los mercados de electricidad. Se identificó que las decisiones en estos mercados están expuestas a fuentes de incertidumbre externas que afectan al mercado en general, como son: el precio de la electricidad, el costo de los combustibles fósiles, los precios de los derechos de emisiones de CO2 y los costos de inversión de capital. También hay fuentes internas, como la velocidad del viento, la radiación solar o el régimen de caudales, las cuales son específicas de cada proyecto. La incertidumbre sobre el desenvolvimiento de estas variables es la que genera opciones que pueden ser manejadas por los tomadores de decisiones en estos mercados, las cuales se agrupan en decisiones de inversión y operación, desarrollo de políticas energéticas y evaluación de programas de investigación y desarrollo en generación de energía.

Una característica de las variables anteriores es que no todas siguen los supuestos que definen los métodos tradicionales de valoración de opciones (por ejemplo, Black-Scholes o mallas binomiales), siendo esto la principal limitación en el uso de las opciones reales. Sin embargo, se reporta el uso de la herramienta utilizando los modelos tradicionales de valoración de opciones, encontrando resultados significativos que mejoran el entendimiento y la capacidad para la toma de decisiones de los gerentes y los organismos de planificación en estos mercados.

Con relación a las aplicaciones, las opciones reales tienen una gran acogida en el análisis de proyectos relacionados con el desarrollo de energías alternativas (particularmente proyectos eólicos), desarrollo de proyectos por etapas y toma de decisiones de operación e inversión bajo intercambio de recursos. Esta última opción es de gran importancia para la valoración de políticas energéticas y de programas de investigación y desarrollo de fuentes renovables, comparando los beneficios esperados frente a recursos convencionales bajo escenarios de incertidumbre de precios de combustibles fósiles, situación que no puede ser capturada por los modelos tradicionales.

A pesar de encontrar varios trabajos reportados en la literatura, el uso de las opciones reales sigue siendo limitado en campos prácticos, y esta revisión presenta varias aplicaciones en los mercados de electricidad e ilustra con un ejemplo sintético la utilización de la herramienta. El trabajo permite visualizar múltiples usos en la futura evaluación de decisiones en estos mercados, además del desarrollo científico y académico en esta área de estudio específica, como por ejemplo profundizar en la creación de modelos más apropiados para el análisis de las variables propias de los mercados energéticos.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

El artículo de revisión se deriva de la tesis doctoral «Valoración de la complementariedad hidroeólica como recursos de generación de electricidad», del estudiante Felipe Isaza Cuervo. Doctorado en Ingeniería – Industria y Organizaciones, Facultad de Minas, Universidad Nacional de Colombia, Sede Medellín. Director de tesis: Sergio Botero Botero, D.Sc.

El ESMAP (Energy Sector Management Assistance Program) es una dependencia del Banco Mundial creada con el fin de brindar asistencia técnica en temas energéticos a países emergentes y en vía de desarrollo.

UPME: Unidad de Planeación Minero Energética de la República de Colombia. IDEAM: Instituto de Hidrología, Meteorología y Estudios Ambientales de la República de Colombia.

XM S.A. E.S.P. es la empresa encargada de la operación del sistema interconectado y la administración del mercado de energía en Colombia.

Las particularidades del cálculo de las variables del modelo se presentan en detalle en Cox et al. (1979) y Kodukula y Papudesu (2006).

www.publicationethics.org.