Se analiza si existen características diferenciales en las pequeñas y medianas empresas en función de su tamaño y de su forma legal. Se estudian en especial las decisiones de financiamiento, tomando como marco el enfoque de jerarquía financiera, trade-off y ciclo de vida. Empleando una muestra de empresas radicadas en la ciudad de Bahía Blanca (Argentina), se realizan test no paramétricos y test de independencia sobre las variables. Los resultados muestran que las empresas de mayor tamaño se endeudan en mayor medida, mientras que las empresas que adoptan formas legales con responsabilidad limitada se diferencian en un mayor uso de créditos con garantías reales. Estos resultados señalan la necesidad de diseñar políticas de apoyo focalizadas hacia los distintos segmentos de empresas.

We examine whether there are distinctive features in small and medium enterprises according to their size and legal form. Financing decisions in particular are studied, using pecking order, trade-off and life cycle theories as our conceptual framework. Using a sample of companies from Bahía Blanca (Argentina), we analyze the variables through nonparametric tests and tests of independence. The results show that larger companies are more leveraged, while businesses that adopt limited liability legal forms differ in their greater use of loans with collateral. These results point to the need to design support policies specially targeted to the different business segments.

Analisa-se se existem características diferenciais nas pequenas e médias empresas em função do seu tamanho e forma jurídica. As decisões de financiamento são estudadas em particular, tendo como foco a hierarquia financeira, trade-off e ciclo de vida. Usando uma amostra de empresas sediadas na cidade de Bahía Blanca (Argentina), realizam-se testes não paramétricos e testes de independência sobre as variáveis. Os resultados mostram que as empresas de maior tamanho endividam-se mais, enquanto as empresas que adotam formas jurídicas de responsabilidade limitada diferenciam-se pela maior utilização de créditos com garantias reais. Estes resultados apontam para a necessidade de formular políticas de apoio direccionadas para os vários segmentos de negócios.

Estudiar a las pequeñas y medianas empresas (pymes) como objeto de investigación responde a distintos motivos; siguiendo a Storey (1994), estos pueden agruparse en el diseño de políticas, por un lado, y el avance en el conocimiento microeconómico en sí mismo, por el otro.

En el campo del diseño de políticas, si bien los pequeños empresarios enfatizan la necesidad de una solución inmediata a los problemas de hoy, los programas diseñados para apoyar a las pymes (en cuanto a innovación, creación de empleo, financiamiento) deben responder a políticas de largo plazo. Además, las decisiones de regulación deben tomarse informada y cuidadosamente, ya que los intereses de los propietarios de las pequeñas empresas no siempre coinciden con los intereses de la sociedad.

Un aspecto ampliamente discutido en cuanto a decisiones de política en el contexto de las pymes es el financiamiento de las pequeñas empresas. Por ejemplo, en Inglaterra la discusión se remonta a 1931. En la Argentina, la Ley 24.467 del año 19951 tiene como objeto promover el desarrollo de estas empresas, y enuncia como primer instrumento de promoción el apoyo financiero mediante bonificación de tasas.

El desarrollo de políticas de apoyo financiero requiere del conocimiento de la población objetivo, con el fin de diseñar herramientas apropiadas y focalizadas para los distintos tipos de destinatarios. De esta forma, la pregunta de investigación radica en identificar si las pymes pueden considerarse un grupo homogéneo en función de su tamaño y forma legal, ya que estos son 2 aspectos que permiten clasificar a estas empresas a fines del diseño de políticas públicas de apoyo a este sector, de forma que se consideren las necesidades específicas de cada segmento de empresas. Por lo tanto, el objetivo del presente trabajo es analizar la existencia de características diferenciales, en particular sobre las decisiones de financiamiento, en función del tamaño de la empresa (medido a través del número de empleados) y su forma legal. Como se espera que estas 2 características estén asociadas, interesa reconocer características distintivas en función de la forma legal que no puedan identificarse en función del tamaño. Las relaciones esperadas se definen empleando como marco teórico la jerarquía financiera, el trade-off y el enfoque de ciclo de vida.

Para la variable tamaño se considera la cantidad de empleados en planta permanente, realizando una adaptación del criterio descrito por la Recomendación 2003/361/EC de la Comisión Europea. De esta forma, se define como micro a una empresa con menos de 10 empleados, pequeña entre 10 y 50 empleados y mediana entre 51 y 200 empleados.

Con respecto a la forma legal de las empresas, se distinguen 2 grupos: aquellas cuya forma de organización limita la responsabilidad patrimonial de los propietarios (Sociedades Anónimas [SA] y Sociedades de Responsabilidad Limitada [SRL], bajo la legislación argentina), y aquellas que no (las formas legales restantes, como sociedades de hecho y firmas unipersonales)2.

El estudio empírico se realiza sobre una muestra de pymes radicadas en la ciudad de Bahía Blanca (Argentina), con datos recolectados entre julio y octubre del 2010. Se realizan test no paramétricos sobre las variables cuantitativas y test de independencia sobre las variables categóricas.

Los principales resultados coinciden con lo esperado. Las empresas de mayor tamaño se caracterizan por ser más antiguas y adoptar en mayor proporción formas legales con responsabilidad limitada. A su vez, emplean con mayor frecuencia pasivos financieros, y están más familiarizadas con los créditos promocionales. Por otro lado, las empresas que adoptan formas legales con responsabilidad limitada se diferencian en la mayor profesionalización del management y en un mayor uso de créditos con garantías reales.

El trabajo se encuentra organizado en 4 partes. Primero se presenta el marco teórico; a continuación se describen la metodología y los resultados, finalizando con las conclusiones.

2Marco teóricoEn esta sección se presenta una revisión de la literatura en torno a las decisiones de financiamiento, haciendo hincapié en los efectos de la formal legal y el tamaño de la empresa. En la primera parte se presenta el marco teórico y los antecedentes empíricos vinculados a la teoría de la jerarquía financiera, donde se evidencia que las decisiones de financiamiento tienen una relación con variables como el tamaño, la reinversión y la antigüedad de la empresa. En la segunda parte se indaga sobre la teoría del trade-off y sus evidencias empíricas, vinculando variables como la forma legal, el sector y los costos de quiebra. En la tercera subsección se aborda el enfoque del ciclo de vida y la relación entre las formas de financiamiento y los atributos del empresario, como su edad, su aversión al riesgo, su nivel de educación y sus objetivos en relación con la empresa. Por último, en la cuarta parte se vincula el objetivo del trabajo con las posturas teóricas presentadas y se compilan de manera resumida las relaciones esperadas entre las variables de interés del presente estudio.

2.1Teoría de la jerarquía financieraLas decisiones de financiamiento de las pequeñas y medianas empresas tradicionalmente se han enmarcado dentro de la hipótesis de la jerarquía financiera (Donaldson, 1961; Myers y Majluf, 1984; Myers, 1984), la cual afirma que las empresas tienen un orden de preferencias en la decisión de las fuentes de financiamiento. En particular, se presume que los propietarios y gerentes de las firmas poseen más información sobre la situación de las mismas, y prefieren mantener esa información privada. De esta manera, la utilización de fondos propios evita proporcionar al mercado información sobre la empresa. La jerarquía financiera enuncia que las decisiones de financiamiento priorizan los fondos internos, empezando por la retención de beneficios, y sus decisiones transcurren seleccionando fuentes de financiamiento que signifiquen menores costos de agencia, originados en el hecho de compartir información interna con agentes externos a la empresa. En este sentido, luego de la retención de beneficios, las empresas prefieren la emisión de deuda antes que la emisión de acciones, debido a los menores costos informativos que deben asumir.

Barton y Matthews (1989) indican que las empresas pequeñas pueden preferir los fondos internos para reducir la incertidumbre y minimizar el riesgo de perder el control de la empresa. Berger y Udell (1998) manifiestan que las pymes presentan un ciclo de crecimiento financiero al ritmo que se desarrolla su negocio, aumenta la experiencia y disminuye la opacidad informativa. Durante este ciclo, la empresa tiene necesidades financieras cambiantes y puede acceder a otras fuentes además de las internas (y las cercanas al empresario), como los capitales de riesgo, crédito de instituciones financieras, primero a corto y después a largo plazo3, producto de la reducción de las asimetrías de información. Este enfoque fue probado por Gregory, Rutherford, Oswald y Gardiner (2005) para pymes de Estados Unidos, quienes encontraron que el tamaño, medido como número de empleados4, permite diferenciar entre empresas que utilizan fuentes de financiamiento interno de las que obtienen fondos externos a largo plazo o emiten acciones en el mercado de capitales. Sin embargo, no obtienen resultados concluyentes con respecto a la antigüedad de la empresa.

Con relación a la forma legal, Stiglitz y Weiss (1981) indican que la selección de proyectos riesgosos depende significativamente de la responsabilidad implicada. Bajo formas legales con responsabilidad limitada, los proyectos más rentables y más riesgosos tienden a ser elegidos.

Teniendo en cuenta el marco de antecedentes presentado, se indican las relaciones esperadas, en primer lugar, en cuanto a diferenciación por tamaño. Se esperan asociaciones positivas entre tamaño y a)antigüedad de la empresa y b)forma legal con responsabilidad limitada y negativa entre tamaño y proporción de utilidades que se reinvierten. La antigüedad indica la trayectoria de la empresa y su crecimiento acumulado (Berger y Udell, 1998), la formalización se incrementa con el tamaño (Laeven y Woodruff, 2004; Briozzo y Vigier, 2008, 2009) y controlando por crecimiento, mayor reinversión implicaría preferencia por esta fuente (pecking order) (Myers, 1984).

En cuanto a la diferenciación por forma legal, se espera una asociación positiva de la antigüedad con una forma legal del tipo SA o SRL, debido a la necesidad de formalización que implica la supervivencia a largo plazo y el crecimiento de la empresa. No se esperan diferencias significativas entre las firmas con relación a la variable porcentaje de reinversión de utilidades.

2.2Teoría del trade-offEl enfoque denominado trade-off postula que existe una estructura de capital óptima que maximiza el valor de la empresa. Esta teoría considera que factores tales como los tributos, los costos de quiebra y los problemas de agencia actúan como ventajas y desventajas de endeudamiento y predice una estructura óptima derivada de equilibrar los costos y beneficios de la emisión de deuda y acciones. En particular, las asimetrías informativas, que dan origen a los problemas de agencia, son especialmente relevantes para las decisiones de financiamiento de las pymes. Al respecto, Ang (1991) y Chittenden, Hall y Hutchinson (1996) indican que los costos de monitoreo pueden ser particularmente altos para los proveedores de fondos externos debido a la escasez y a menudo baja calidad de la información interna en las pymes.

Por otra parte, los bancos prefieren prestar los fondos en el corto plazo para maximizar la efectividad del monitoreo. De esta forma, Scott (1977) argumenta que la deuda garantizada puede reducir los costos de monitoreo, ayudando a las empresas con activos colaterales a alcanzar menores asimetrías informativas. Por su parte, Diamond (1989) ha desarrollado un modelo en el que la reputación puede disminuir estas asimetrías para que las empresas de mayor edad sean capaces para tener un mejor acceso al crédito.

En resumen, la teoría del trade-off predice que si a una empresa le corresponde una alícuota de impuesto a las ganancias elevada (y por lo tanto genera un escudo fiscal alto), enfrenta bajas asimetrías informativas con las instituciones financieras (relacionadas inversamente con tamaño de la empresa y con la edad y directamente con el crecimiento) y posee bajos costos de quiebra esperados (relacionado con la magnitud de sus activos tangibles), debe tener una proporción de deuda más alta en relación con otras empresas comparables. Fama y French (2002) indican que la discrepancia fundamental entre el enfoque trade-off y la jerarquía financiera es que, bajo el supuesto de esta última teoría, las empresas no tienen incentivos para incrementar su deuda cuando obtienen flujos de caja que permiten financiar las nuevas inversiones con autofinanciamiento. Tal como lo indican Isaac, Flores y Jaramillo (2010, p. 17), «bajo el enfoque del trade-off, el análisis de los costos y beneficios del endeudamiento llevan a las empresas sobre-apalancadas (con respecto a su ratio óptimo) a reducir su razón de deuda, y a las sub-apalancadas a incrementarlo».

Por otra parte, Yildirim, Akci y Eksi (2013) estudian varios atributos de las pymes que afectan el acceso al crédito. Los resultados de su estudio sugieren que las empresas con niveles de ventas altos y estables tienen mejor acceso y obtienen mayores beneficios de los servicios crediticios ofrecidos por los bancos. Por su lado, Kira y He (2012) analizan el impacto de las características de las pymes de Tanzania con relación al acceso al crédito. Los resultados que surgen de su estudio indican que la localización de la empresa, el sector, el tamaño, la información sobre el negocio, antigüedad, forma legal y garantías influyen sobre el acceso a la deuda financiera.

Siguiendo con el mismo enfoque, Hulburt y Scherr (2003) analizan qué características de las pequeñas empresas determinan el nivel de deuda garantizada. Utilizando la misma base de datos que Scherr y Hulburt (2001), los autores esperaban encontrar diferencias con relación a la colateralización según las distintas formas legales que asumen las empresas, debido a las variaciones que existen con relación a los impuestos y a la responsabilidad de las mismas. Sin embargo, la evidencia de que la forma legal afecta la colateralización no es suficiente.

Con relación al riesgo de quiebra, Campos, Carrasco y Requejo (2003) argumentan que la firma bajo una forma legal de responsabilidad limitada debe ser caracterizada por una probabilidad de bancarrota mayor, que captura la exposición al riesgo cuando el nivel de ventas es afectado por un shock exógeno.

Los autores Storey (1994) y Freedman y Godwin (1994) relacionan la limitación en la responsabilidad con la posibilidad de acceder al crédito bancario. Storey (1994) observa que la elección de la forma legal de una empresa implica, por un lado, considerar la credibilidad y la presión tributaria, y por el otro, la publicación de información y los costos de auditoría. Teniendo en cuenta las variables indicadas, se asevera que los bancos perciben la limitación de la responsabilidad como un indicador positivo vinculado con la credibilidad y la formalidad de las operaciones, representando signos de crecimiento potencial. Por ello, se encuentra una relación positiva entre la limitación de la responsabilidad y el uso (u oferta) de crédito bancario. Por su parte, Freedman y Godwin (1994) hallan la misma evidencia. Sin embargo, Cassar (2004), que estudia los determinantes de la estructura de capital en start-ups, encuentra que la forma legal no afecta sustancialmente el uso, ni tampoco afecta la magnitud de deuda tomada, aunque sí se relaciona con el nivel de deuda bancaria. De este modo, concluye que las start-ups acceden a fuentes de financiamiento no bancarias.

Siguiendo el marco conceptual presentado, se formulan las relaciones esperadas en cuanto a la diferenciación por tamaño. Respecto al sector, no se espera diferenciación significativa entre empresas por tamaño. En cuanto a las decisiones de financiamiento, se espera una relación positiva entre tamaño y empleo de pasivos financieros; empleo de pasivos financieros de largo plazo; y acceso al sistema financiero, conocimiento y demanda de créditos promocionales. Se espera que las empresas más grandes enfrenten menores asimetrías informativas, y también, teniendo en cuenta la tangibilidad de los activos, enfrenten un menor costo del financiamiento externo, con lo cual utilizarían en mayor medida estas fuentes. Con relación a la utilización de colaterales, se pueden identificar 2 efectos contrapuestos. Por un lado, el empleo de activos como colaterales es un mecanismo de acceso al crédito que se espera resulte más necesario en las empresas de menor tamaño (efecto oferta). No obstante, por otro lado, la disponibilidad de estos activos presenta una relación inversa con el tamaño de la empresa (efecto demanda).

Teniendo en consideración las relaciones esperadas entre la variable sector, con respecto a la diferenciación por forma legal, este estudio espera hallar una asociación positiva de la limitación de responsabilidad con el sector servicios. Este sector se caracteriza por contar con una menor proporción de activos tangibles con relación al resto, por lo cual una forma legal que no limite la responsabilidad implica para el propietario un mayor costo esperado de quiebra al quedar potencialmente comprometidos sus activos personales. Respecto a las variables relacionadas con las decisiones de financiamiento, se espera una relación positiva entre: empleo de pasivos financieros; empleo de pasivos financieros de largo plazo, y acceso al sistema financiero, conocimiento y demanda de créditos promocionales. Se espera que las firmas con formas legales que implican limitación de responsabilidad sufran menores asimetrías de información debido a la obligatoriedad de llevar determinados registros contables, y por lo tanto enfrenten un menor costo del financiamiento externo. Asimismo, la separación del riesgo también actuaría como incentivo para el empleo de pasivos financieros. También se estudia la relación de la variable utilización de colaterales, esperando una relación directa con la limitación de la responsabilidad, debido a que las firmas con responsabilidad limitada tienen mayor exposición al riesgo moral que las firmas bajo responsabilidad ilimitada (Campos et al., 2003).

2.3Enfoque del ciclo de vidaBriozzo y Vigier (2009) estudian las decisiones de financiamiento desde el punto de vista de la demanda y proponen el enfoque del ciclo de vida del dueño-administrador como una aplicación de la teoría de los altos mandos para las pymes (Hambrick y Mason, 1984). De acuerdo a esta teoría, las organizaciones son reflejo de sus administradores. Por ende, hay que considerar sus características personales y la forma de tomar las decisiones de financiamiento teniendo en cuenta sus objetivos individuales, su actitud frente a la deuda y su experiencia con el financiamiento externo (relacionado con su aversión al riesgo), su nivel de educación y sus costos personales de la quiebra, tanto socioeconómicos como emocionales.

Al considerar el lado dinámico de las decisiones, las asimetrías de información no son el único aspecto que cambia junto con la evolución de la empresa, sino que también varía el grado de aversión al riesgo de su propietario (Leitner, 2006). A fines de captar esta idea, surge el ciclo de vida del administrador-propietario (Briozzo y Vigier, 2009), a lo largo del cual cambian su aversión al riesgo y sus objetivos con respecto a la empresa, que varían de buscar crecimiento o rentabilidad, a fines más personales como mantener el estilo de vida y el ingreso de la familia. Estos autores encuentran que el tamaño, una forma legal con responsabilidad limitada, la edad y educación del propietario, y el tipo de objetivo perseguido son variables significativas en la decisión de plazo de financiamiento para las pymes argentinas.

En otros trabajos, Briozzo y Vigier (2014) y Pesce, Esandi, Briozzo y Vigier (2015) analizan los determinantes de la utilización del crédito personal en las pequeñas empresas, encontrando evidencia para apoyar el ciclo de vida del propietario-administrador. Los dueños jóvenes que buscan objetivos empresariales y que tienen bajos costos emocionales de quiebra utilizan en menor medida los créditos personales como fuentes de financiamiento de las actividades desarrolladas por sus pymes. También se encuentra evidencia a favor de un entrelazamiento más fuerte entre empresa-empresario en las firmas del sector de servicios.

Por lo tanto, hay una relación entre el ciclo de vida de las empresas y de sus dueños. A medida que las firmas y sus propietarios crecen, las asimetrías de información decrecen, permitiendo acceder más fácilmente al crédito. Por otro lado, con la edad crece la aversión al riesgo y los costos personales de la quiebra, cuestiones que generan un desincentivo al empleo de financiamiento externo.

Respecto a Barton y Gordon (1987), proponen una conexión entre la estrategia de la empresa y su estructura de capital, donde factores como la propensión a asumir riesgos del administrador, sus metas personales y el deseo de retener el control y flexibilidad de la empresa afectan la estructura de capital. Desde el punto de vista de la naturaleza familiar de la mayoría de las pymes, Romano, Tanewski y Smyrnios (2001) listan como posibles determinantes de la estructura de financiamiento el empleo formal de métodos de planificación, la actitud del propietario hacia el control de la empresa, las metas del empresario con respecto al negocio y la actitud respecto al financiamiento con deuda.

Por otra parte, Vos, Jia-Yuh Yeh, Carter y Tagg (2007) analizan 2 grupos de pymes, en Estados Unidos y en Reino Unido, encontrando apoyo a la hipótesis de que los propietarios más jóvenes y menos educados usan financiamiento externo más activamente que los propietarios de mayor edad y más educados. De igual manera, observan que las firmas de mayor crecimiento esperado participan más activamente demandando créditos, así como el tamaño (medido como ventas anuales) incide positivamente en la diversificación de fuentes de financiamiento. No encuentran que la forma legal, o el objetivo de negocios, sean significativos.

Para resumir, se exponen las relaciones esperadas en busca de una diferenciación por tamaño a partir del enfoque del ciclo de vida. El nivel de profesionalización del management y objetivo del empresario focalizado en el crecimiento y la creación de valor se espera que estén asociadas positivamente con el tamaño, ya que la complejidad de la gestión de empresas más grandes implica la necesidad de mayor profesionalización (Briozzo y Vigier, 2008). Además, se espera que las empresas de mayor tamaño se focalicen en mayor medida en objetivos de crecimiento y creación de valor (Briozzo y Vigier, 2008, 2009).

En cuanto a las relaciones esperadas según la diferenciación por forma legal, se presumen asociaciones positivas entre la forma legal con responsabilidad limitada y el nivel de profesionalización del administrador y el objetivo del empresario focalizado en el crecimiento y la creación de valor. Se espera que una mayor profesionalización derive en mayor empleo de formas legales con responsabilidad limitada, ya que estaría asociado con una mejor capacidad de análisis de las consecuencias de la elección de la forma legal. Además se espera que las empresas con responsabilidad limitada se focalicen en mayor medida en objetivos empresariales por sobre los de tipo personal.

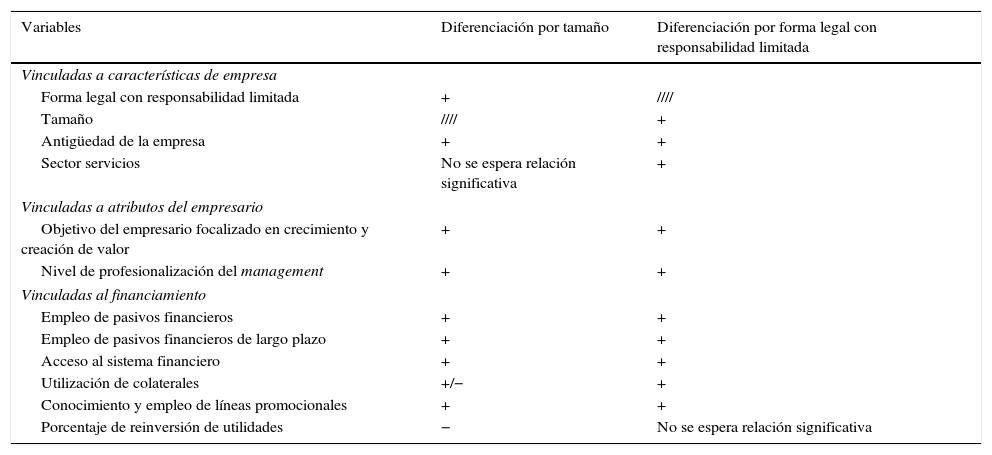

2.4Relaciones esperadas y aporte de este estudioEn los apartados anteriores se han presentado los aportes teóricos y evidencias empíricas de 3 enfoques diferentes para explicar las decisiones de financiamiento en las empresas. Tal como lo indican Serrasqueiro y Caetano (2015), se trata de marcos conceptuales complementarios, en lugar de mutuamente excluyentes, para brindar una luz sobre las decisiones de estructura de capital en las pymes. A partir de cada uno de estos enfoques se indican asociaciones con variables vinculadas a características de las empresas (como la antigüedad, el sector, el tamaño, la forma legal, entre otras) y de los empresarios (como la edad, la aversión al riesgo, el nivel de educación, etc.), algunas de las cuales tienen una vinculación implícita con otras de ellas. En la figura 1 se resumen los enfoques y las variables asociadas a cada marco conceptual presentado.

Teniendo en cuenta el marco conceptual presentado, el objetivo de este trabajo es analizar empíricamente si existen características diferenciales en las pequeñas y medianas empresas en función de su tamaño y forma legal. Esta diferenciación permitirá el desarrollo de políticas de apoyo a pymes focalizadas en públicos específicos. En la tabla 1 se presenta un resumen de las relaciones esperadas entre las distintas variables con respecto a la diferenciación por tamaño y por forma legal, cuyo fundamento se puede encontrar en los apartados precedentes de este marco teórico.

Relaciones esperadas entre las variables y el tamaño y forma legal

| Variables | Diferenciación por tamaño | Diferenciación por forma legal con responsabilidad limitada |

|---|---|---|

| Vinculadas a características de empresa | ||

| Forma legal con responsabilidad limitada | + | //// |

| Tamaño | //// | + |

| Antigüedad de la empresa | + | + |

| Sector servicios | No se espera relación significativa | + |

| Vinculadas a atributos del empresario | ||

| Objetivo del empresario focalizado en crecimiento y creación de valor | + | + |

| Nivel de profesionalización del management | + | + |

| Vinculadas al financiamiento | ||

| Empleo de pasivos financieros | + | + |

| Empleo de pasivos financieros de largo plazo | + | + |

| Acceso al sistema financiero | + | + |

| Utilización de colaterales | +/− | + |

| Conocimiento y empleo de líneas promocionales | + | + |

| Porcentaje de reinversión de utilidades | − | No se espera relación significativa |

Las formas legales con responsabilidad patrimonial limitada comprenden Sociedades Anónimas y Sociedades de Responsabilidad Limitada. Las formas legales no comprendidas en este grupo son sociedades colectivas, sociedades de hecho y empresas unipersonales.

Este trabajo busca encontrar características diferenciales de las pymes relacionadas con las asimetrías de información y los factores personales del dueño-administrador, en torno a su estructura de capital, tamaño y forma legal. El aporte principal se centra en estudiar la temática en empresas pertenecientes a la Argentina, un país emergente donde las asimetrías de información tienen gran incidencia en el desarrollo económico, y considerando que la mayor parte de los trabajos previos se han llevado a cabo en países desarrollados. Asimismo, resulta original el estudio de las potenciales restricciones internas y externas que contribuyan a explicar las decisiones de financiamiento en las pymes, dando sustento a las premisas presentadas bajo la teoría de la jerarquía financiera, el trade-off y el ciclo de vida.

3MetodologíaLa metodología se presenta en 2 subsecciones. En primer lugar se presentan las fuentes de información empleadas en este trabajo, que son de tipo primario, y se describen las definiciones operativas de las variables. Posteriormente se detallan las herramientas usadas en el análisis estadístico de los datos.

3.1Fuentes de información y definición de variablesEste trabajo presenta los resultados de un estudio de campo realizado en la ciudad de Bahía Blanca (Argentina) durante el periodo julio-octubre del 2010. Para definir el universo de la muestra se consideró como definición de pyme la disposición 147/2006 de la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional (SEPYME). Para determinar el tamaño de la muestra se consideró como objetivo medir la proporción de empresas que emplean fondos de instituciones financieras en su estructura de financiamiento, mediante un muestreo aleatorizado simple, considerando una población total de 1.100 pymes de Bahía Blanca. El tamaño de la población se definió en función de los resultados del Censo Nacional Económico del año 2004. El tamaño de la muestra alcanzó un total de 156 empresas, con un error del 4,7% y un nivel de confianza del 90%.

Los datos se recolectaron empleando un cuestionario estructurado mediante entrevista personal, en el cual se relevó información sobre características generales, decisiones de financiamiento, utilización de la información contable, aspectos impositivos e informalidad del sector en cuestión5. Para validar externamente la calidad de los resultados, se utilizó un relevamiento similar a empresas realizado en el año 2006 por el mismo Grupo de Investigación6, así como también otros resultados nacionales, como los reportados por el Observatorio PyME (2009) y la SEPYME (2008).

Es importante destacar que si bien los datos analizados corresponden al año 2010, continúan siendo válidos. Considerando la información presentada por el Observatorio PyME (2013), la composición del financiamiento de las pymes industriales argentinas prácticamente no ha cambiado en el periodo 2008 a 2012. La participación de los recursos propios pasó del 61% en 2008 al 60% en 2012, con un mínimo del 55% en 2011. La participación del financiamiento bancario fue del 25% en 2008, pasó al 26% en 2012 y alcanzó un mínimo del 21% en 2011. Para el año 2010, objeto del presente estudio, la participación de los fondos propios fue del 59% y la del financiamiento bancario fue del 28%.

Asimismo, la diferenciación en función del tamaño y la forma legal continúan siendo un tema de interés en la Argentina. Según el Observatorio PyME (2014), en el año 2013 la dimensión promedio de las empresas que solicitaron un crédito y les fue otorgado fue de 43,4 empleados, mientras que el tamaño de las que solicitaron y no les fue otorgado fue de 30,5 empleados, y las que no solicitaron fue de 24,8 empleados. Del total de empresas que obtuvieron un crédito, el 16% corresponden a formas legales que no limitan la responsabilidad. En cambio, el 30% de las firmas que solicitaron un crédito y no lo obtuvieron se caracterizan por la ausencia de una forma legal con responsabilidad patrimonial limitada.

Por último, los problemas de acceso al financiamiento continúan siendo un tema relevante, ya que según el Observatorio PyME (2014, p. 1), si bien en la Argentina «en los últimos años los progresos del sistema bancario sobre el segmento pyme han sido notorios a través de fuertes estímulos de programas públicos que orientaron una proporción significativa de los ahorros para el financiamiento de proyectos productivos […], actualmente el 26% de las pymes industriales tiene proyectos frenados por falta de financiamiento bancario».

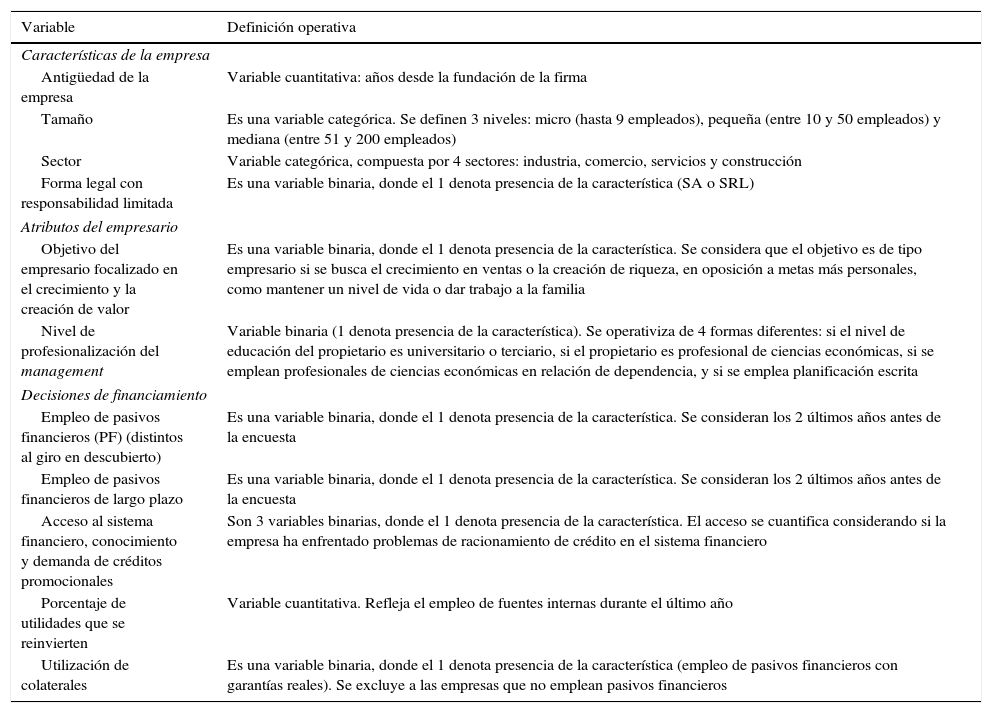

Con respecto a la forma en que se han medido las variables, en la tabla 2 se presentan sus definiciones operativas.

Definiciones operativas de las variables

| Variable | Definición operativa |

|---|---|

| Características de la empresa | |

| Antigüedad de la empresa | Variable cuantitativa: años desde la fundación de la firma |

| Tamaño | Es una variable categórica. Se definen 3 niveles: micro (hasta 9 empleados), pequeña (entre 10 y 50 empleados) y mediana (entre 51 y 200 empleados) |

| Sector | Variable categórica, compuesta por 4 sectores: industria, comercio, servicios y construcción |

| Forma legal con responsabilidad limitada | Es una variable binaria, donde el 1 denota presencia de la característica (SA o SRL) |

| Atributos del empresario | |

| Objetivo del empresario focalizado en el crecimiento y la creación de valor | Es una variable binaria, donde el 1 denota presencia de la característica. Se considera que el objetivo es de tipo empresario si se busca el crecimiento en ventas o la creación de riqueza, en oposición a metas más personales, como mantener un nivel de vida o dar trabajo a la familia |

| Nivel de profesionalización del management | Variable binaria (1 denota presencia de la característica). Se operativiza de 4 formas diferentes: si el nivel de educación del propietario es universitario o terciario, si el propietario es profesional de ciencias económicas, si se emplean profesionales de ciencias económicas en relación de dependencia, y si se emplea planificación escrita |

| Decisiones de financiamiento | |

| Empleo de pasivos financieros (PF) (distintos al giro en descubierto) | Es una variable binaria, donde el 1 denota presencia de la característica. Se consideran los 2 últimos años antes de la encuesta |

| Empleo de pasivos financieros de largo plazo | Es una variable binaria, donde el 1 denota presencia de la característica. Se consideran los 2 últimos años antes de la encuesta |

| Acceso al sistema financiero, conocimiento y demanda de créditos promocionales | Son 3 variables binarias, donde el 1 denota presencia de la característica. El acceso se cuantifica considerando si la empresa ha enfrentado problemas de racionamiento de crédito en el sistema financiero |

| Porcentaje de utilidades que se reinvierten | Variable cuantitativa. Refleja el empleo de fuentes internas durante el último año |

| Utilización de colaterales | Es una variable binaria, donde el 1 denota presencia de la característica (empleo de pasivos financieros con garantías reales). Se excluye a las empresas que no emplean pasivos financieros |

En el presente trabajo se emplean métodos de análisis estadístico bivariado para caracterizar a las empresas, con el fin de estudiar si existen diferencias en las decisiones de financiamiento, en función del tamaño y de la forma legal. Como se espera que estas 2 características estén asociadas, interesa reconocer las características distintivas en función de la forma legal que no puedan identificarse en función del tamaño. No se recurre al análisis multivariado para analizar la forma legal, como por ejemplo mediante un modelo probit o logit, ya que existen potenciales problemas de endogeneidad que dificultarían la interpretación de los resultados (Campos et al., 2003). Por este motivo, el alcance de este estudio es únicamente descriptivo-correlacional.

Con el fin de probar estadísticamente la existencia de diferencias significativas se emplean los siguientes métodos:

- -

Test de Kruskal-Wallis para analizar las variables de respuesta continua (como antigüedad de la empresa) vs. una variable independiente categórica (definición de forma legal y tamaño, en este caso). Esta prueba es la alternativa no paramétrica del ANOVA cuando se cumple el supuesto de homocedasticidad, pero no el de normalidad. La hipótesis que se testea es que las muestras provienen de la misma población (poseen la misma mediana), la cual se rechaza si el p-valor es inferior al nivel crítico (por ejemplo, el 5%). Para estudiar la homocedasticidad se emplea el test de homogeneidad de Levene, y para analizar la normalidad se estiman los test de Shapiro-Wilk, Shapiro-Francia y Skewness-Kurtosis. Johnson y Wichern (1992) brindan mayor información sobre estos métodos.

- -

Pearson Chi-2 y Fisher's exact test para testear la independencia entre variables categóricas. Dos variables categóricas (como forma legal y educación de su propietario) se consideran independientes si todas las probabilidades conjuntas son iguales al producto de las probabilidades marginales. En este caso la hipótesis nula sería, por ejemplo, que el porcentaje de propietarios con educación universitaria es igual en las distintas formas legales, la cual se rechaza si el p-valor es inferior al nivel crítico (por ejemplo, el 5%). Agrestri (2002) brinda mayor información sobre estos métodos.

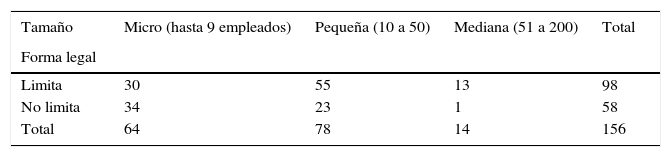

Se presenta en primer lugar la conformación de la muestra en función de la forma legal y el tamaño (tabla 3). Como puede observarse, la mayor cantidad de firmas son de tamaño pequeño, mientras que 98 empresas adoptan una forma legal con responsabilidad limitada (el 62,8%).

Conformación de la muestra por tamaño y formal legal

| Tamaño | Micro (hasta 9 empleados) | Pequeña (10 a 50) | Mediana (51 a 200) | Total |

|---|---|---|---|---|

| Forma legal | ||||

| Limita | 30 | 55 | 13 | 98 |

| No limita | 34 | 23 | 1 | 58 |

| Total | 64 | 78 | 14 | 156 |

La forma legal se codifica en función de si la misma implica limitación de la responsabilidad patrimonial. La denominación «Limita» comprende Sociedades Anónimas (SA) y Sociedades de Responsabilidad Limitada (SRL), «No limita» comprende sociedades colectivas, sociedades de hecho y empresas unipersonales.

Con respecto a la participación de las distintas formas de organización legal dentro del grupo denominado «No limita», se encuentra el 23% de empresas unipersonales, el 11% de sociedades de hecho y el 2% de sociedades colectivas.

A continuación se describen los resultados obtenidos en el análisis por tamaño en primer lugar, y posteriormente, en función de la forma legal.

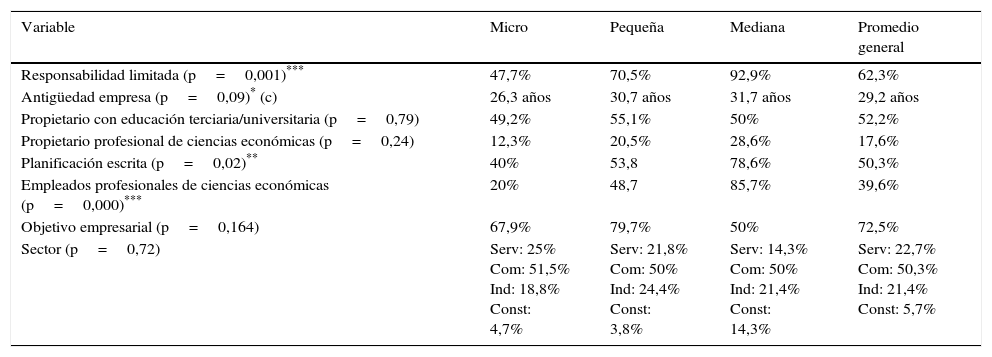

4.1Análisis por tamañoEn primer lugar se analizan las variables asociadas a las características generales de la empresa (tabla 4). De esta forma, las siguientes presentan diferencias significativas:

- -

La antigüedad de la empresa aumenta con el tamaño, en especial al pasar de micro a pequeña, lo cual coincide con lo esperado según el ciclo financiero de crecimiento.

- -

El porcentaje de empresas con una forma legal que limita la responsabilidad es más importante cuanto mayor es el tamaño. Este resultado coincide con lo planteado por Laeven y Woodruff (2004).

- -

Nivel de profesionalización del management: se presentan diferencias significativas en el empleo de profesionales de ciencias económicas y el uso de planificación escrita. En ambos casos, el porcentaje de las 2 características crece con el tamaño, coincidiendo con el efecto esperado bajo el enfoque de ciclo de vida. No se observan diferencias respecto a la educación del propietario.

- -

Como se esperaba, no existen diferencias en la composición por sector.

- -

Contrario a lo esperado, el objetivo empresarial no presenta diferencias significativas. Este resultado indicaría que, en este aspecto, el ciclo de vida del propietario sería independiente del tamaño de la empresa.

Análisis de las características generales en función del tamaño

| Variable | Micro | Pequeña | Mediana | Promedio general |

|---|---|---|---|---|

| Responsabilidad limitada (p=0,001)*** | 47,7% | 70,5% | 92,9% | 62,3% |

| Antigüedad empresa (p=0,09)* (c) | 26,3 años | 30,7 años | 31,7 años | 29,2 años |

| Propietario con educación terciaria/universitaria (p=0,79) | 49,2% | 55,1% | 50% | 52,2% |

| Propietario profesional de ciencias económicas (p=0,24) | 12,3% | 20,5% | 28,6% | 17,6% |

| Planificación escrita (p=0,02)** | 40% | 53,8 | 78,6% | 50,3% |

| Empleados profesionales de ciencias económicas (p=0,000)*** | 20% | 48,7 | 85,7% | 39,6% |

| Objetivo empresarial (p=0,164) | 67,9% | 79,7% | 50% | 72,5% |

| Sector (p=0,72) | Serv: 25% Com: 51,5% Ind: 18,8% Const: 4,7% | Serv: 21,8% Com: 50% Ind: 24,4% Const: 3,8% | Serv: 14,3% Com: 50% Ind: 21,4% Const: 14,3% | Serv: 22,7% Com: 50,3% Ind: 21,4% Const: 5,7% |

La significatividad al 10% se señala con *, al 5% con **, y al 1% con ***. Para las variables binarias se indica la respuesta positiva. Se identifica con (c) a las variables cuantitativas.

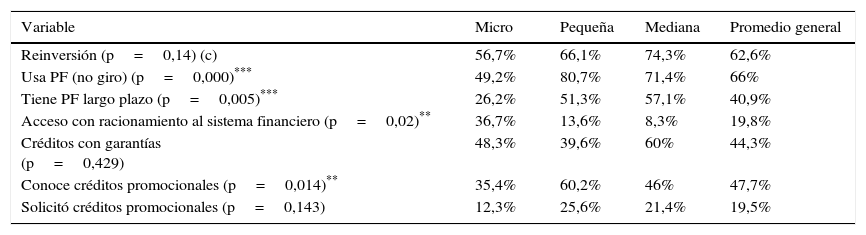

Con respecto a las diferencias con las variables que representan decisiones de financiamiento (tabla 5), se puede observar que:

- -

No existen diferencias respecto a la reinversión de ganancias. Este resultado es contrario a lo esperado bajo el enfoque de jerarquía financiera, donde las empresas más pequeñas que enfrentan mayores asimetrías de información deberían confiar en mayor proporción en las fuentes internas.

- -

Existen diferencias significativas para la utilización de pasivos financieros, y de créditos a largo plazo, tal como se espera: las empresas pequeñas y medianas emplean este tipo de financiamiento con mayor frecuencia que las microfirmas, lo cual coincide con lo previsto por el enfoque de la jerarquía financiera y con el trade-off. Este resultado es coherente con lo reportado por Berger y Udell (1998) y Gregory et al. (2005).

- -

La existencia de problemas de racionamiento del crédito es significativa, como se esperaba, y se observa que las limitaciones disminuyen con el tamaño, como encuentran también Kira y He (2012).

- -

Los créditos con garantías no presentan diferencias significativas por tamaño. Este resultado podría estar indicando una compensación de los efectos de demanda y oferta de la disponibilidad de colaterales que predice el enfoque del trade off.

- -

El conocimiento de la existencia de créditos promocionales es significativa y más frecuente en las empresas pequeñas y medianas con respecto a las microfirmas, coincidiendo con el efecto esperado por el enfoque del trade off. Sin embargo, la demanda de este tipo de líneas no presenta diferencias significativas.

Análisis de las decisiones de financiamiento en función del tamaño

| Variable | Micro | Pequeña | Mediana | Promedio general |

|---|---|---|---|---|

| Reinversión (p=0,14) (c) | 56,7% | 66,1% | 74,3% | 62,6% |

| Usa PF (no giro) (p=0,000)*** | 49,2% | 80,7% | 71,4% | 66% |

| Tiene PF largo plazo (p=0,005)*** | 26,2% | 51,3% | 57,1% | 40,9% |

| Acceso con racionamiento al sistema financiero (p=0,02)** | 36,7% | 13,6% | 8,3% | 19,8% |

| Créditos con garantías (p=0,429) | 48,3% | 39,6% | 60% | 44,3% |

| Conoce créditos promocionales (p=0,014)** | 35,4% | 60,2% | 46% | 47,7% |

| Solicitó créditos promocionales (p=0,143) | 12,3% | 25,6% | 21,4% | 19,5% |

La significatividad al 5% se señala con **, y al 1% con ***. Para las variables binarias se indica la respuesta positiva. Se identifica con (c) a las variables cuantitativas.

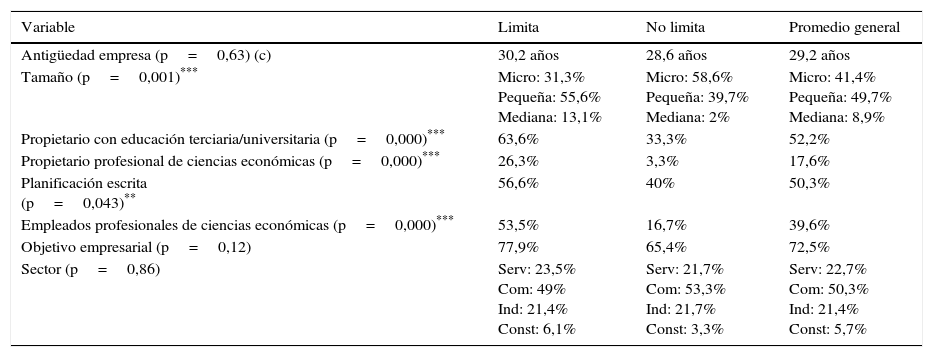

En el análisis de las diferencias de las variables que representan las características generales de las empresas (tabla 6) se puede apreciar que:

- -

Contrario a lo esperado bajo el enfoque de la jerarquía financiera, no existen diferencias respecto a la antigüedad de la empresa.

- -

Como se mencionó anteriormente, existen diferencias significativas entre tamaño y limitación de responsabilidad, siendo esta última más importante cuanto más grande es la empresa.

- -

Los efectos esperados del nivel de profesionalización del management bajo el enfoque de ciclo de vida se cumplen para las 4 variables que lo componen (educación del propietario, si el propietario es profesional de ciencias económicas, si se emplean profesionales de ciencias económicas y el uso de planificación escrita), siendo en todos los casos los porcentajes más elevados correspondientes a las empresas con una forma legal que limita la responsabilidad. Es interesante observar que la profesionalización es mayor al considerar la forma legal, que con respecto al tamaño.

- -

En el caso del objetivo empresarial, y del sector al cual pertenece la empresa, las diferencias no son significativas.

Análisis de las características generales en función de la forma legal

| Variable | Limita | No limita | Promedio general |

|---|---|---|---|

| Antigüedad empresa (p=0,63) (c) | 30,2 años | 28,6 años | 29,2 años |

| Tamaño (p=0,001)*** | Micro: 31,3% Pequeña: 55,6% Mediana: 13,1% | Micro: 58,6% Pequeña: 39,7% Mediana: 2% | Micro: 41,4% Pequeña: 49,7% Mediana: 8,9% |

| Propietario con educación terciaria/universitaria (p=0,000)*** | 63,6% | 33,3% | 52,2% |

| Propietario profesional de ciencias económicas (p=0,000)*** | 26,3% | 3,3% | 17,6% |

| Planificación escrita (p=0,043)** | 56,6% | 40% | 50,3% |

| Empleados profesionales de ciencias económicas (p=0,000)*** | 53,5% | 16,7% | 39,6% |

| Objetivo empresarial (p=0,12) | 77,9% | 65,4% | 72,5% |

| Sector (p=0,86) | Serv: 23,5% Com: 49% Ind: 21,4% Const: 6,1% | Serv: 21,7% Com: 53,3% Ind: 21,7% Const: 3,3% | Serv: 22,7% Com: 50,3% Ind: 21,4% Const: 5,7% |

La significatividad al 5% con **, y al 1% con ***. Para las variables binarias se indica la respuesta positiva. Se identifica con (c) a las variables cuantitativas.

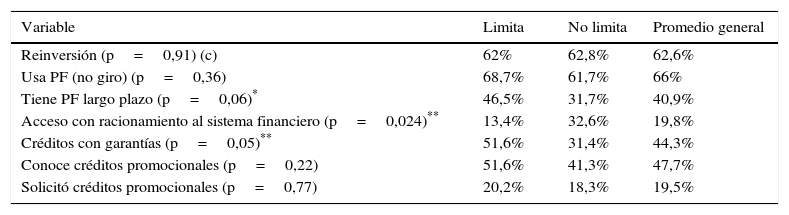

Para las variables que representan las características de la decisión de financiamiento (tabla 7), entre empresas con una forma legal que limita la responsabilidad y las que no la limitan se observa que:

- -

Como se esperaba, no existen diferencias significativas respecto a la reinversión de ganancias.

- -

Contrario a lo esperado por el enfoque del trade-off, el empleo de pasivos financieros no es relevante estadísticamente.

- -

Existen diferencias significativas para el uso de créditos a largo plazo; como se esperaba según el enfoque del trade-off, las empresas con una forma legal que limita la responsabilidad emplean este tipo de financiamiento con mayor frecuencia.

- -

La existencia de problemas de racionamiento del crédito es significativa; se observa que ocurre con más del doble de frecuencia en las firmas con formas legales sin limitación de la responsabilidad, lo cual coincide con lo esperado.

- -

Los créditos con garantías presentan diferencias significativas, observándose la mayor proporción de su uso en las empresas con una forma legal que limita la responsabilidad, tal como se esperaba bajo el enfoque del trade-off. Esto concuerda con la idea de que las empresas con responsabilidad limitada pueden presentar un mayor riesgo moral, que sería atenuado por el requerimiento de garantías.

- -

Al contrario de lo esperado, el conocimiento y la demanda de créditos promocionales no presentan diferencias significativas.

Análisis de las decisiones de financiamiento en función de la forma legal

| Variable | Limita | No limita | Promedio general |

|---|---|---|---|

| Reinversión (p=0,91) (c) | 62% | 62,8% | 62,6% |

| Usa PF (no giro) (p=0,36) | 68,7% | 61,7% | 66% |

| Tiene PF largo plazo (p=0,06)* | 46,5% | 31,7% | 40,9% |

| Acceso con racionamiento al sistema financiero (p=0,024)** | 13,4% | 32,6% | 19,8% |

| Créditos con garantías (p=0,05)** | 51,6% | 31,4% | 44,3% |

| Conoce créditos promocionales (p=0,22) | 51,6% | 41,3% | 47,7% |

| Solicitó créditos promocionales (p=0,77) | 20,2% | 18,3% | 19,5% |

La significatividad al 10% se señala con *, y al 5% con **. Para las variables binarias se indica la respuesta positiva. Se identifica con (c) a las variables cuantitativas.

En cuanto a la profesionalización del management, el mayor empleo de planificación escrita y la participación de profesionales de ciencias económicas en la empresa aparecen ambas como características diferenciales de las firmas de mayor tamaño, y con formas legales de responsabilidad limitada. En cambio, el nivel de educación de los propietarios (formación terciaria o universitaria, y título en ciencias económicas) resulta relevante solo para las firmas con una forma legal con responsabilidad limitada. Este resultado apoya la hipótesis de que este tipo de formas legales puede asociarse con propietarios especializados en analizar las implicancias de la elección de la forma de organización. De esta forma, se observa la relevancia de considerar el ciclo de vida del propietario en las decisiones de financiamiento de la empresa.

En contraposición con Scherr y Hulburt (2001), se observa que existen diferencias significativas en el empleo de pasivos financieros de largo plazo en función de la forma legal. Sin embargo, como este resultado se observa también para el tamaño, no puede concluirse que se asocie con un efecto directo de la forma legal. Lo mismo ocurre respecto al acceso al sistema financiero, ya que resulta relevante tanto para el tamaño como para la forma legal.

Al contrario que lo reportado por Storey (1994) y Freedman y Godwin (1994), no se observa una relación significativa entre la forma legal y el empleo de crédito bancario. Esta relación es significativa únicamente con respecto al tamaño de la firma, al igual que el conocimiento de créditos promocionales.

Por último, en contraposición con Hulburt y Scherr (2003), los datos muestran que existen diferencias significativas en la relación entre deuda garantizada y la forma legal, relación que no está presente cuando se analiza por tamaño. Este resultado se relaciona con la hipótesis de que las firmas con responsabilidad limitada tienen una exposición al riesgo significativamente mayor que las firmas bajo responsabilidad ilimitada (Campos et al., 2003). La deuda garantizada con activos reales puede verse como una señal que los propietarios dan al sistema financiero, que actuaría como sustituto del mayor compromiso de gestión que los acreedores esperan en una forma legal sin limitación de la responsabilidad.

5ConclusionesEn este trabajo se busca identificar si las pymes pueden considerarse un grupo homogéneo en función de su tamaño y forma legal, ya que estos son 2 aspectos que permiten clasificar a estas empresas a fines del diseño de políticas públicas. De esta forma, se analiza la existencia de características diferenciales, en particular sobre las decisiones de financiamiento, lo cual permite al Estado establecer programas específicos que reflejen las necesidades particulares de cada segmento de empresas.

Los resultados muestran que al considerar el tamaño de las empresas, estas no son homogéneas en lo que respecta a su antigüedad, empleo de planificación escrita, presencia de empleados profesionales de ciencias económicas y forma legal. También difieren en sus decisiones de financiamiento respecto al empleo de pasivos financieros, el endeudamiento a largo plazo, las restricciones en el acceso al sistema financiero y el conocimiento de créditos promocionales. En cambio, a pesar del tamaño, se observa que las pymes presentan homogeneidad en aspectos como la educación de su propietario, el tipo de objetivo que se busca, el sector de actividad, la demanda de créditos promocionales, el empleo de garantías y la reinversión de ganancias.

Asimismo, al considerar la forma legal de las empresas, los resultados señalan que estas no son homogéneas en lo que respecta a la educación de su propietario, el empleo de planificación escrita, la presencia de empleados profesionales de ciencias económicas y el tamaño. También difieren en sus decisiones de financiamiento en el endeudamiento a largo plazo, en las restricciones en el acceso al sistema financiero y en el empleo de garantías. En cambio, se observa que las pymes presentan homogeneidad en aspectos como su antigüedad, el tipo de objetivo que se busca, el sector de actividad, el empleo de pasivos financieros, el conocimiento y demanda de créditos promocionales y la reinversión de ganancias.

La diferenciación observada en función de la caracterización por forma legal y tamaño permite focalizar el diseño, la difusión y la implementación de políticas de apoyo a las pymes. Primero, las políticas dirigidas a empresas de menor tamaño deberían centrarse en la capacitación gerencial con el fin de mejorar el nivel de profesionalización, la información sobre líneas promocionales y el desarrollo de líneas de apoyo financiero. Segundo, las políticas para empresas con formas legales que no limitan la responsabilidad deberían considerar promocionar en ellas los regímenes de fortalecimiento de garantías, así como programas de capacitación sobre las características de las estructuras societarias con mayor nivel de formalización. En este sentido, vale la pena mencionar la necesidad de volver a incorporar un régimen tributario para las SRL que contenga un sistema de impuesto a las ganancias progresivo. Finalmente, las políticas que deberían dirigirse especialmente a empresas de menor tamaño y formas legales que no limitan la responsabilidad podrían enfocarse a políticas de apoyo financiero, en especial respecto al fortalecimiento de préstamos a largo plazo.

Por último, cabe destacar que con el nuevo código civil-comercial vigente en Argentina desde el primero de agosto de 2015 se incorporan 2 cambios importantes. En primer lugar, se crea la Sociedad Anónima Unipersonal (SAU), que permite la limitación de la responsabilidad patrimonial y elimina el requerimiento de la pluralidad de socios. Sin embargo, posee requisitos diferenciales respecto a las SA y SRL: las SAU deberán contar con un directorio integrado por un mínimo de 3 miembros y poseer un órgano de fiscalización colegiado. Estos mayores requerimientos llevan a esperar que las empresas unipersonales, sobre todo las de muy pequeña envergadura, continúen existiendo. Asimismo, se reforma también la responsabilidad de los socios en las sociedades no constituidas regularmente (sociedades de hecho e irregulares). Antes de la vigencia del nuevo Código, la responsabilidad de los socios era solidaria e ilimitada, mientras que ahora se establece una responsabilidad mancomunada no solidaria. Los resultados de este trabajo sientan una base para la capacitación de los empresarios al mostrar las diferencias en las decisiones de financiamiento según la forma legal, y además proveen un punto de comparación para estudiar en el futuro los efectos de estas reformas del marco normativo societario.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Esta ley dio origen a lo que actualmente es la Secretaría de la Pequeña y Mediana Empresa y Desarrollo Regional.

Esta tipificación corresponde a la Ley 19.550 de Sociedades Comerciales, previa a la modificación introducida por el nuevo Código Civil-Comercial. La reforma, que se encuentra vigente desde el 1 de agosto de 2015, introduce la figura de Sociedad Anónima Unipersonal.

Se debe tener en cuenta que esta no es una teoría general para todas las pequeñas empresas, ya que no existe correlación perfecta entre la antigüedad, el tamaño y el crecimiento de la empresa.

El tamaño medido como ventas no resulta significativo.

Los datos obtenidos corresponden a las percepciones de los encuestados. Esto no implica que sean datos con menor validez que la información contable, debido a que por el nivel de informalidad frecuente en las pymes, los estados financieros pueden no reflejar el 100% de las operaciones, y además, en el caso de empresas unipersonales y sociedades de hecho, no existe la obligación de emitir estados contables periódicos.

Los resultados de este relevamiento anterior, realizado también en la ciudad de Bahía Blanca (Argentina), se encuentran publicados en Briozzo y Vigier (2009, 2014).