Este trabajo analiza el uso de la información privilegiada en las operaciones de compra de los insiders españoles y de cómo la estructura de propiedad afecta su comportamiento transaccional. Para ello se realizó un estudio empírico con una muestra de 2.233 operaciones de compra. Respecto al cálculo de los retornos anormales se aplicó la metodología de estudio de eventos, mientras que para el análisis del efecto de la estructura de propiedad se utilizaron regresiones lineales múltiples. Los resultados aportan evidencia sobre la coexistencia de los efectos de control y expropiación de la concentración de propiedad, de la coexistencia de los efectos de convergencia y atrincheramiento de la propiedad de los insiders y del efecto del tipo de accionista sobre los retornos anormales.

This paper analyzes the use of privileged information in the purchase operations of Spanish insiders and how the ownership structure affects their transactional behavior. For this, an empirical study was carried out with a sample of 2,233 purchase operations. For the calculation of the abnormal returns, the methodology of event study was applied, and for the analysis of the effect of the property structure, multiple linear regressions were used. The results provide evidence on the coexistence of control and expropriation effects of ownership concentration, the coexistence of the effects of convergence and entrenchment of the property of the insiders, and the effect of the shareholder type on abnormal returns.

Este artigo analisa o uso de informações privilegiadas nas operações de compra de insiders espanhóis e como a estrutura de propriedade afeta seu comportamento transacional. Para isso, um estudo empírico com uma amostra de 2.233 operações de compra foi realizado. No que respeita ao cálculo dos retornos anormais, a metodologia de estudo de eventos foi aplicada, enquanto que para a análise do efeito da estrutura de propriedade foram usadas regressões multilineares. Os resultados proporcionam evidência da coexistência dos efeitos de controlo e expropriação da concentração da propriedade, da coexistência dos efeitos de convergência e do enraizamento da propriedade dos insiders e do efeito do tipo de acionista sobre os retornos anormais.

La transparencia en los mercados de valores resulta fundamental para una eficiente asignación de recursos de capital. Esto exige que los diferentes agentes económicos dispongan de información real, relevante y oportuna que garantice una acertada toma de decisiones y una adecuada formación de precios de los diferentes títulos que se negocian. Sin embargo, este proceso puede verse afectado por lo que la literatura financiera ha denominado imperfecciones del mercado causadas por conflictos de interés y asimetrías informativas entre directivos y propietarios (Jensen y Meckling, 1976) o entre insiders1 y demás agentes del mercado que afectan esta eficiencia y generan comportamientos oportunistas de la parte más informada, en detrimento de la parte menos informada (Fishman y Hagerty, 1992; Georgakopoulos, 1993; Goshen y Parchomovsky, 2001). La magnitud de estas imperfecciones y su efecto en la formación de precios depende, en parte, de los mecanismos de control de cada mercado, tanto externos como internos.

En esta línea se puede decir que el insider trading es un comportamiento derivado por asimetrías informativas que permiten a un grupo de personas denominadas insiders, las cuales generalmente tienen una relación laboral o funcional con la empresa, acceder a información privilegiada y a su posterior uso cuando realizan operaciones de mercado abierto, obteniendo de esta forma rentabilidades superiores a la media del mercado, lo cual afecta a la eficiencia y al desarrollo de los mercados y, por lo tanto, al crecimiento económico y social de los países (Rajan y Zingales, 1998; Beck, Levine y Loayza, 2000; Demirgüç-Kunt y Maksimovic, 1998, 2002).

Dentro de los mecanismos externos de control, la regulación en general y la de mercado de valores en particular, y el rigor en su aplicación, se han perfilado como uno de los factores exógenos más relevantes con relación al control de la información asimétrica entre insiders y demás agentes del mercado. En este sentido, los órganos de control de la mayoría de los mercados han dirigido sus esfuerzos a prevenir, investigar y sancionar el insider trading con la finalidad de garantizar un trato justo y equitativo a los inversores y evitar el deterioro de la confianza en los mercados, tal y como lo demuestran Bhattacharya y Daouk (2002).

No obstante, y a pesar del mayor grado de desarrollo y aceptación que ha mostrado la regulación en contra del insider trading a través de los años, la evidencia obtenida en numerosos países (Lakonishok y Lee, 2001; Hillier y Marshall, 2002; Fidrmuc, Goergen y Renneboog, 2006) sugiere que los insiders mantienen su capacidad de obtener rentabilidades superiores a la media del mercado. Esto exige profundizar en el conocimiento de cómo otros mecanismos internos de control corporativo pueden contribuir a limitar la obtención de retornos anormales de la actividad transaccional de los insiders. Así las cosas, este trabajo se centra específicamente en el rol de control que la literatura financiera (enfoque desde la teoría de la agencia) ha asignado a la estructura de propiedad a la hora de mitigar problemas relacionados con asimetrías informativas (Jensen, 1986; Fama y Jensen, 1983a, 1983b; Jensen, 1993). A pesar de la gran cantidad de trabajos que abordan la estructura de propiedad como mecanismo interno de control, son muy escasos los estudios que analizan su impacto en los retornos anormales de las operaciones de los insiders y, hasta donde se sabe, no existe trabajo previo con datos de empresas españolas.

Por tanto, la intención del presente trabajo es cubrir este vacío, contribuyendo de esta forma tanto a la literatura del insider trading como a la del gobierno corporativo. En este sentido, se analizará el rol de la estructura de propiedad como un mecanismo efectivo de control a la hora de mitigar problemas de agencia y comportamientos oportunistas como el del insider trading. De manera particular, se estudiará el efecto de los tres factores más representativos de la estructura de propiedad (nivel de concentración, propiedad de los insiders y tipo de accionista) sobre los retornos anormales acumulados (cumulative average abnormal returns [CAAR]) de las operaciones de compra de los insiders.

De esta forma, el mercado español es un interesante escenario de estudio, teniendo en cuenta que España corresponde al grupo de países de tradición legal civil (French civil law), caracterizado por una pobre protección de los accionistas, altos niveles de concentración de propiedad y un rol importante de los bancos tanto en la propiedad como en la gestión de las empresas (Pindado y de la Torre, 2006). Cabe mencionar que el presente trabajo hace un aporte a la literatura del insider trading, la cual se ha centrado generalmente en mercados desarrollados de tradición legal común (common law).

Para lograr los objetivos propuestos, en una primera etapa se calculan los retornos anormales (abnormal returns [AR]) diarios y los retornos anormales acumulados (cumulative abnormal returns [CAR]) de las operaciones de compra de los insiders españoles, para el periodo 2000 a 2007, mediante la metodología de estudio de eventos, tomando como evento la operación del insider y la fecha de la operación como fecha del evento. La razón por la que se centró la atención solo en las operaciones de compra se sustenta en el mayor contenido informativo de estas operaciones evidenciado en la mayoría de trabajos previos (Hillier y Marshall, 2002; Jeng, Metrick y Zeckhauser, 2003; Fidrmuc et al., 2006). Adicionalmente, se estableció el año 2007 como último periodo de la muestra debido a que a partir del mismo los mercados de capitales comenzaron a declinar, producto de la crisis financiera, lo cual podría generar mucho ruido en los resultados.

En una segunda etapa, mediante un análisis de regresión en sección cruzada se analizó el impacto de la estructura de propiedad (concentración de la propiedad, propiedad de los insiders e identidad del accionista dominante) sobre los CAR de las operaciones de compra de los insiders calculadas en la primera etapa.

Al analizar los retornos diarios obtenidos en las operaciones de compra de los insiders se observan rentabilidades anormales negativas en la mayor parte de los días anteriores al día del evento, y retornos anormales positivos para la fecha del evento y para el resto del periodo post-evento, resultados que permiten corroborar la capacidad que tienen los insiders de adelantarse a los movimientos del mercado y que están en línea con la mayoría de trabajos previos (Lin y Howe, 1990; Gregory, Matatko y Tonks, 1997; Hillier y Marshall, 2002; Jeng et al., 2003; Fidrmuc et al., 2006; Del Brío, Miguel y Tobar, 2010). Los resultados obtenidos al analizar los retornos diarios son corroborados al calcular los retornos anormales acumulados (CAR) y los retornos anormales acumulados estandarizados (standardized cumulative abnormal return [SCAR]) para los diferentes periodos de estudio.

En cuanto al efecto que tiene la estructura de propiedad sobre la actividad transaccional de los insiders, los resultados obtenidos confirman una relación cuadrática entre la concentración de la propiedad y los CAR, relación que se mantiene para los dos modelos que incluyen diferentes variables proxy de concentración de propiedad (participación del principal accionista y participación de los primeros cinco accionistas); estos resultados respaldan la coexistencia de los efectos de control y expropiación de la concentración de propiedad sobre el desempeño de la empresa, evidenciados en trabajos previos (Gedajlovic y Shapiro, 1998; Miguel, Pindado y de la Torre, 2004). De modo similar, se evidencia una relación cuadrática entre la propiedad de los insiders y los CAR, resultados que confirman la coexistencia de los efectos de convergencia y atrincheramiento en el desempeño de la empresa, identificados en la literatura financiera (Stulz, 1988; Miguel et al., 2004). Respecto al tipo de accionista, se evidencia una relación negativa entre el tipo de accionista y los CAR cuando aquél es otra empresa, lo que confirma el buen control que se le presume a este tipo de accionista (Fidrmuc et al., 2006).

En resumen, los resultados obtenidos permiten concluir que los CAR de las operaciones de compra disminuyen por debajo del 55% del nivel de concentración de la propiedad (efecto control), y a partir de dicho umbral los CAR aumentan (efecto expropiación). De igual manera, se establece que los CAR disminuyen por debajo del 60% de la propiedad gerencial (efecto convergencia), y a partir de dicho umbral los CAR aumentan (efecto atrincheramiento).

El resto del trabajo está organizado de la siguiente manera: en la segunda sección se encuentra la revisión de la literatura e hipótesis; posteriormente se presenta la metodología; luego se realiza un análisis de los resultados y, finamente, en la quinta sección, se recogen las principales conclusiones.

2Revisión de la literatura e hipótesisEn las siguientes subsecciones se hace una revisión de los trabajos más relevantes relacionados con el uso de los retornos anormales de las operaciones de los insiders como proxy del uso de la información privilegiada. De igual manera, se referencian algunos trabajos que analizan el efecto de la estructura de propiedad como herramienta interna de control en el uso de la información privilegiada.

2.1Retornos anormales de las operaciones de los insidersComo se manifestó anteriormente, a pesar del mayor rigor en la regulación del insider trading a nivel país y de la incorporación de políticas restrictivas de este comportamiento en los códigos de buen gobierno en la empresa, la evidencia empírica sugiere que los insiders siguen obteniendo rentabilidades superiores al mercado en sus operaciones, lo cual sugiere que los mismos explotan su ventaja informativa cuando operan con acciones de su empresa (Seyhun, 1986; Lakonishok y Lee, 2001; Hillier y Marshall, 2002; Del Brio, Miguel y Perote, 2002; Fidrmuc et al., 2006; Jagolinzer, 2009; Betzer y Theissen, 2009; Del Brio et al., 2010).

Como se manifestó anteriormente, en una primera etapa se prueba si las operaciones de compra de los insiders españoles transmiten una señal positiva al mercado, partiendo del supuesto de que estos negocian con información superior. Para ello, se calcularon los AR de las operaciones de compra de los insiders en sus operaciones de mercado abierto con acciones propias, aplicando la metodología de estudio de eventos, considerando como evento de estudio cada operación individual realizada por los insiders españoles, y como fecha del evento, la fecha de la operación. La hipótesis de partida en el estudio de eventos consiste en que la rentabilidad el día del evento (fecha de la operación -día cero) y en los días cercanos al evento no es significativamente diferente de cero. Sin embargo, teniendo en cuenta la evidencia empírica previa, se plantea la siguiente hipótesis:Hipótesis 1 Los AR de las operaciones de compra de los insiders son negativos en el periodo pre-evento y positivos tanto el día del evento como en los días posteriores.

Desde el enfoque de control de la concentración de propiedad se considera que la presencia de grandes accionistas mejora el control de la actividad directiva y, por tanto, tiene un impacto positivo en el valor empresarial (efecto control). En este sentido, Grossman y Hart (1986) argumentan que los accionistas con una importante participación en el capital de la empresa muestran más deseos de tener un rol activo en las decisiones empresariales, debido a que parcialmente pueden internalizar los beneficios de su esfuerzo de control. Por otro lado, existen trabajos que han identificado costes asociados a ciertos niveles de concentración de propiedad que pueden superar sus beneficios; por ejemplo, el mayor riesgo que asume el gran accionista por su escasa diversificación (Demsetz y Lehn, 1985).

No obstante, un problema asociado a propiedades concentradas, que ha llamado la atención de los académicos en los últimos años, es el conflicto que este tipo de estructuras genera entre pequeños y grandes accionistas. Los grandes accionistas representan sus propios intereses, los cuales no necesariamente deben coincidir con los intereses de otras partes interesadas, especialmente con los intereses del pequeño accionista. Por lo tanto, en estos escenarios pueden darse conductas expropiatorias de los accionistas dominantes hacia el pequeño inversor, lo que en la literatura financiera se conoce como efecto expropiación (Shleifer y Vishny, 1997). Por último, trabajos como los de Gedajlovic y Shapiro (1998) plantean que la relación entre concentración de propiedad y desempeño corporativo puede ser no lineal, lo que sugiere que a bajos niveles de concentración de propiedad el valor de la empresa aumenta, pero a niveles superiores de concentración de propiedad su efecto puede ser negativo sobre el valor empresarial. En otras palabras, los planteamientos de estos dos autores sugieren la posibilidad de la coexistencia de ambos efectos (efecto de control y efecto de expropiación) para diferentes niveles de concentración de propiedad.

En cuanto a trabajos que han analizado la relación entre concentración de propiedad e insider trading desde la óptica del gobierno corporativo (línea en que se enmarca este trabajo), se encuentran el de Fidrmuc et al. (2006), en el que para una muestra del Reino Unido encuentran que el control por grandes accionistas2 externos reduce las rentabilidades del insider trading. Por otra parte Rozanov (2008), para una muestra de empresas de Estados Unidos, observa una relación negativa entre concentración de la propiedad, como proxy de buen gobierno, y el insider trading. Respecto al trabajo de Betzer y Theissen (2009), para una muestra de empresas alemanas, en un primer análisis univariante encuentran una relación positiva entre la dispersión de la propiedad y la magnitud de las rentabilidades anormales de las operaciones de compra. No obstante, este resultado no se mantiene cuando los autores incluyen en su modelo otras variables de interés. Ahora bien, Cziraki, de Goeij y Renneboog (2014), para el mercado holandés, encuentra evidencia contraria al efecto de control, observando una relación positiva entre la presencia de blockholders y el insider trading. Estos últimos autores justifican esta relación al considerar que en empresas con un buen gobierno corporativo los insiders tienen menos posibilidades de obtener beneficios privados del control y, por ende, optan por explotar su ventaja informativa a través del insider trading, situación que los autores denominan hipótesis de sustitución. Por último, He y Rui (2014) encuentran en una muestra de empresas chinas una relación convexa entre la reacción del mercado y la concentración de propiedad ante los retornos anormales de las operaciones de compra de los insiders.

En esta misma línea, el presente estudio analiza, a nivel de empresa, el efecto que tiene la concentración de la propiedad sobre los CAR de las operaciones de compra de los insiders. A pesar de la escasa evidencia y de los resultados contradictorios sobre el efecto de la concentración de propiedad sobre los CAR, se plantea la coexistencia de ambos efectos (control y expropiación); por tanto, se considera la siguiente hipótesis:Hipótesis 2 Existe una relación cuadrática entre los CAR de las operaciones de compra de los insiders y la concentración de propiedad. Inicialmente, aumentos en el nivel de concentración aumentarán el control sobre comportamientos oportunistas (efecto control), pero a partir de cierto nivel de concentración de propiedad su efecto será el opuesto (efecto expropiación).

Al igual que con la concentración de propiedad, la literatura financiera sobre propiedad de insiders ofrece dos hipótesis en competencia. Por un lado, el efecto de convergencia, que considera la propiedad de los insiders como un mecanismo eficaz para resolver el conflicto entre propietarios y directivos, sugiriendo que el incentivo de la gerencia para maximizar la riqueza de los accionistas se incrementa con su participación en la propiedad en la empresa. Entre algunos trabajos que dan soporte a este argumento se encuentran el de Jensen y Meckling (1976) y Jensen y Murphy (1990a, b). Por otro lado, se sugiere el efecto de atrincheramiento, que plantea que a ciertos niveles de propiedad de los insiders permite al directivo blindarse ante medidas disciplinarias del mercado (ya sea el mercado del trabajo, de productos o del control corporativo) en escenarios de un deficiente rendimiento. En esta línea se encuentran trabajos como los de Demsetz (1983), Fama y Jensen (1983b), Jensen (1993), Denis, Denis y Sarin (1997) y Arthur (2001), entre otros.

Otros trabajos han planteado la posibilidad de una relación no lineal, realizando un análisis conjunto de los dos efectos (convergencia y atrincheramiento); por ejemplo, los de Morck, Shleifer y Vishny (1988); Holderness, Kroszner y Sheehan (1999); Hermalin y Weisbach (1991); McConnell y Servaes (1995); Steiner (1996), y Miguel et al. (2004), que encuentran evidencia consistente con ambos efectos.

Dentro de los trabajos que abordan la relación que existe entre la propiedad directiva y la magnitud de los CAR se encuentra el de Betzer y Theissen (2009), cuyos resultados para una muestra de empresas alemanas, mediante un análisis univariante, sugieren una relación positiva entre la propiedad directiva y la magnitud de las rentabilidades anormales, especialmente en empresas que son controladas por directivos3. Sin embargo, cuando realizan un análisis en sección cruzada, el signo cambia y pierde la significación estadística. Fidrmuc et al. (2006), para una muestra de empresas británicas, encuentran una relación negativa entre la propiedad directiva y los retornos anormales (cuando los directores son grandes accionistas)4. Estos autores consideran que la presencia de un director con una importante participación en la empresa transmite al mercado dos señales opuestas: a)una señal positiva sobre el futuro de la empresa, y b)una señal negativa asociada con su posible atrincheramiento. De esta forma, los autores concluyen que el efecto de la segunda señal supera el efecto de la primera. Por otra parte, en el estudio realizado por Cziraki et al. (2014), para una muestra de empresas holandesas encuentran una relación positiva entre los diferentes tipos de insiders (principales ejecutivos o Chief Executive Officers [CEO], consejeros ejecutivos o Executive Board y consejeros externos o Supervisory Board) y las rentabilidades anormales acumuladas para el periodo (0,+40).

Teniendo en cuenta que los resultados de los trabajos previos no son concluyentes, se plantea la coexistencia de los efectos de convergencia y atrincheramiento, de manera que se propone la siguiente hipótesis:Hipótesis 3 Existe una relación cuadrática entre los CAR de las operaciones de compra de los insiders y la propiedad de los insiders. Inicialmente, aumentos en el nivel de propiedad de los insiders desincentivarán comportamientos oportunistas (efecto convergencia), pero a partir de cierto nivel de propiedad directiva su efecto será el opuesto (efecto atrincheramiento).

Entre algunos trabajos empíricos que han analizado la relación entre el tipo de accionista y la magnitud de los CAR de las operaciones de los insiders se hace referencia al de Fidrmuc et al. (2006), en el que prueban una relación negativa entre el tipo de accionista cuando este es una empresa y la magnitud de las rentabilidades anormales, relación que los autores justifican por el buen control que se les presume a este tipo de accionistas. Además, observan una relación positiva entre el tipo de accionista cuando este es un inversor institucional y la magnitud de las rentabilidades anormales. Esto permite inferir que los inversores institucionales no solo no controlan la empresa en la que invierten, sino que sus operaciones imitan las operaciones de los insiders, lo que fortalece la señal positiva de sus operaciones de compra. Por último, no encuentran una relación significativa entre el tipo de accionista cuando este es un individuo o familia y las rentabilidades anormales. Desde otra perspectiva, Rozanov (2008) analiza el impacto de tres tipos de inversores institucionales5 sobre los CAR, encontrando que los inversores institucionales comprometidos (dedicated institutional investors) tienen un impacto negativo en el insider trading, y los inversores institucionales transitorios (transient institutional investors) tienen un impacto positivo. Por otra parte, Betzer y Theissen (2009) encuentran para Alemania, en un primer análisis univariante, que las empresas dominadas por el gerente o por individuos/familia tienen un impacto positivo en las rentabilidades anormales de las operaciones de compra. Sin embargo, al realizar un análisis multivariante, los resultados no tienen un impacto discernible.

En el presente trabajo, además de tener en cuenta la identidad del principal accionista, se considera que su capacidad e incentivo para el control dependen de su participación en la propiedad de la empresa. En este sentido, se analiza el impacto conjunto que estas dos características tienen sobre los CAR de las operaciones de compra de los insiders. Para lograr este objetivo, mediante variables dummy se identifican seis grupos de accionistas6: empresas (EMP), individuos/familias (IF), bancos (BC), fondos de pensión (FP), compañías de seguros (CS) y otros (OT), las cuales se interaccionan con su nivel de participación en la propiedad de la empresa (PPA). A pesar de la reducida evidencia empírica, y teniendo en cuenta las características particulares del mercado español, se proponen las siguientes hipótesis:Hipótesis 4a Existe una relación positiva entre el tipo de accionista cuando este es un inversor institucional y la magnitud de los CAR de las operaciones de compra de los insiders. Existe una relación negativa entre el tipo de accionista cuando este es una empresa o individuo/familia y la magnitud de los CAR de las operaciones de compra de los insiders.

En este apartado se explican los aspectos metodológicos sobre la configuración de la muestra, la justificación de las variables y los modelos econométricos utilizados.

3.1Fuentes de datos y características de la muestraLa Comisión Nacional del Mercado de Valores (CNMV)7 de España solicita a los insiders de las empresas cotizadas que informen sobre las operaciones realizadas con valores de su propia empresa dentro de los siguientes cinco días a la fecha de la operación. De manera particular se utilizó una base de datos a partir de estas comunicaciones para el periodo 2000-2007. Se tomó como fecha de corte el año 2007 por la concurrencia de dos principales hechos: 1)el crash del año 2008, que generó una gran volatilidad en el precio de las acciones y extrema inestabilidad de los mercados que alcanzó hasta el año 2014, haciendo el escenario financiero muy confuso, lo que dificultaba medir con precisión cualquier evento económico (tal y como lo requiere la metodología de estudio de eventos), y 2)adicionalmente, en enero del año 2008, la Directiva de la Unión Europea sobre Abuso del Mercado fue finalmente incorporada en la regulación financiera española, generando una regulación mucho más estricta en relación al uso de información privilegiada.

Dado lo anterior, cualquier investigación sobre el insider trading más allá de 2007 podría generar resultados sesgados, ya que en periodos de alta inestabilidad financiera se hace extremadamente difícil aislar el contenido informativo de las operaciones de compra de los insiders.

Por lo tanto, la base de datos final, después de aplicar los filtros requeridos en la metodología de estudio de eventos, está compuesta por un total de 2.233 operaciones de compra correspondientes en promedio a 69 empresas no financieras (tabla 1). En esta se observa cierta estabilidad en la ratio de operaciones por empresa, siendo el año 2002 el periodo de menor volumen (ratio=3,0), y el periodo 2007 el de mayor volumen (ratio=4,5).

Distribución cronológica de la muestra

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | Total | |

|---|---|---|---|---|---|---|---|---|---|

| Operaciones/año | 230 | 230 | 169 | 239 | 288 | 333 | 351 | 393 | 2.233 |

| Empresas/año | 64 | 57 | 56 | 63 | 65 | 76 | 81 | 87 | 549 |

| Ratio transacciones/total empresas | 3,6 | 4,0 | 3,0 | 3,8 | 4,4 | 4,4 | 4,3 | 4,5 | 3,9 |

Fuente: elaboración propia con base de datos de la CNMV.

Las variables relacionadas con estructura de propiedad fueron obtenidas de la base de datos internacional Amadeus, la cual ofrece, entre otras, la siguiente información: nombre de la empresa, código International Securities Identification Number (ISIN), stock exchange daily official list (Sedol), año, nombre del accionista, nacionalidad del accionista, participación porcentual en el capital de la empresa y el tipo de accionista. El resto de variables financieras se obtuvieron de la base de datos internacional Datastream.

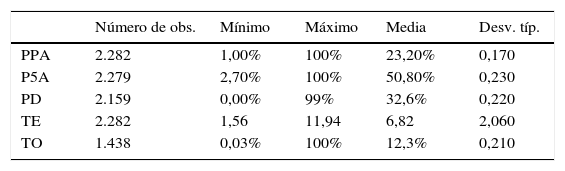

La tabla 2 muestra los resúmenes estadísticos de las principales variables. Se observa que la participación media del principal accionista (PPA) es del 23,2%; la de los primeros 5 accionistas (P5A) es del 50,8%, y la propiedad de los insiders (PD) es del 32,6%. En cuanto a las variables de control se incluyeron el tamaño de empresa (TE), utilizando como proxy el logaritmo del valor de mercado de la empresa al 31 de diciembre del año en que se realizó la operación y el tamaño de la operación (TO), para lo cual se utilizó como proxy la ratio entre el número de acciones de la operación y el número de acciones en circulación al 31 de diciembre del año en que se realizó la operación. La transformación de las variables de control se justifica en la medida en que su inclusión en sus valores absolutos puede generar problemas de heterocedasticidad y correlaciones espurias.

Estadísticos descriptivos (2000 a 2007)

| Número de obs. | Mínimo | Máximo | Media | Desv. típ. | |

|---|---|---|---|---|---|

| PPA | 2.282 | 1,00% | 100% | 23,20% | 0,170 |

| P5A | 2.279 | 2,70% | 100% | 50,80% | 0,230 |

| PD | 2.159 | 0,00% | 99% | 32,6% | 0,220 |

| TE | 2.282 | 1,56 | 11,94 | 6,82 | 2,060 |

| TO | 1.438 | 0,03% | 100% | 12,3% | 0,210 |

P5A: suma de la propiedad de los primeros 5 accionistas; PD: propiedad directiva; PPA: participación en la propiedad de la empresa del principal accionista; TE: logaritmo natural del valor de mercado de la empresa; TO: ratio entre el número de acciones de la operación y el número total de acciones en circulación.

Fuente: elaboración propia.

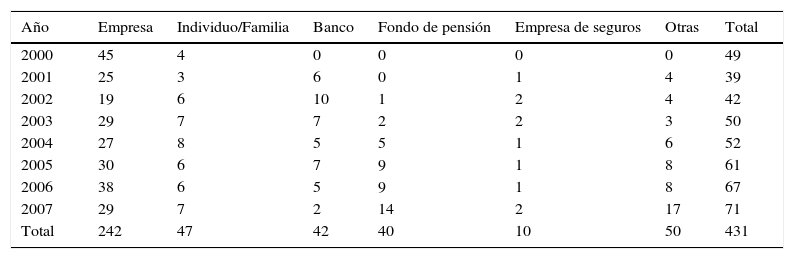

La tabla 3 muestra el número de empresas/año agrupadas de acuerdo a la identidad del principal accionista. Se observa que de las 431 empresas/año que componen la muestra, el 56% tiene como principal accionista a otra empresa (242); el 11% a un individuo/familia (47); el 10% a un banco (42); el 9% a un fondo de pensión (42); el 2% a una Empresa de seguros (10), y el 12% a otras (50).

Distribución de las empresas según la identidad del principal accionista (2000 a 2007)

| Año | Empresa | Individuo/Familia | Banco | Fondo de pensión | Empresa de seguros | Otras | Total |

|---|---|---|---|---|---|---|---|

| 2000 | 45 | 4 | 0 | 0 | 0 | 0 | 49 |

| 2001 | 25 | 3 | 6 | 0 | 1 | 4 | 39 |

| 2002 | 19 | 6 | 10 | 1 | 2 | 4 | 42 |

| 2003 | 29 | 7 | 7 | 2 | 2 | 3 | 50 |

| 2004 | 27 | 8 | 5 | 5 | 1 | 6 | 52 |

| 2005 | 30 | 6 | 7 | 9 | 1 | 8 | 61 |

| 2006 | 38 | 6 | 5 | 9 | 1 | 8 | 67 |

| 2007 | 29 | 7 | 2 | 14 | 2 | 17 | 71 |

| Total | 242 | 47 | 42 | 40 | 10 | 50 | 431 |

Fuente: elaboración propia.

Para alcanzar el objetivo propuesto se usa como variable dependiente los CAR (como proxy del insider trading) de las operaciones de compra de los insiders en el mercado español para el periodo 2000-2007. Las rentabilidades anormales son calculadas aplicando la metodología de estudio de eventos, que, además de ser la más utilizada en la literatura empírica de insider trading, su utilidad se deriva del hecho de que, dada la racionalidad del mercado de capitales, el efecto de un evento debería ser reflejado inmediatamente en el precio de los activos.

El análisis se centra solo en operaciones de compra, debido al mayor contenido informativo de estas operaciones soportado en un gran número de trabajos (Fidrmuc et al., 2006; Del Brio et al., 2010; Korczak, Korczak y Lasfer, 2010). Se tomó el 2007 como el último año de la muestra, ya que a finales de este año el mercado de capitales inició su declive derivado de la crisis financiera europea, por lo que incluir periodos más allá del 2007 generaría mucho ruido en los resultados.

La variable dependiente corresponde a los CAR de las operaciones de compra para los días (–3,+3), calculadas mediante un estudio de eventos, tomando como fecha del evento la fecha de la operación, y como periodo de estimación se seleccionó el periodo (–180,–11); la longitud del periodo de estimación es coherente con lo establecido en la literatura de estudios de eventos cuando se utilizan datos diarios (Campbell, Lo y MacKinlay, 1997). Esta variable es considerada en la literatura como una proxy adecuada del nivel del insider trading, considerando que la rentabilidad de las operaciones de los insiders refleja la materialidad de su ventaja informativa (Rogoff, 1964) y es usada como tal en un gran número de trabajos previos para España (Del Brio et al., 2010), para el Reino Unido (Friederich, Gregory, Matako y Tonks, 2002; Fidrmuc et al., 2006) y para Alemania (Betzer y Theissen, 2009).

3.2.2Variables independientes y de controlComo se estableció en la introducción del presente trabajo, interesa analizar el impacto de la estructura de propiedad (en sus tres dimensiones: concentración, propiedad de los insiders e identidad del principal accionista) como mecanismo de control del insider trading. Así, las variables independientes son: propiedad del principal accionista; esta variable mide la participación porcentual del principal accionista (PPA) en el capital de la empresa. Propiedad de los primeros 5 accionistas (P5P); esta variable mide la suma de la participación porcentual de los primeros 5 accionistas. Propiedad de los insiders (PD); variable que mide el porcentaje de propiedad en manos de los insiders8. La interacción entre el tipo de accionista principal y su participación en la propiedad de la empresa: empresas (EMP*PPA), individuos/familias (IF*PPA), bancos (BC*PPA), compañía de seguro (CS*PPA), fondo de pensiones (FP*PPA) y otros (OT*PPA).

En cuanto a las variables de control, se consideran factores identificados en la literatura como aquellos que pueden afectar a las rentabilidades anormales de los insiders, por ejemplo: a)el tamaño de la empresa (TE) y el tamaño de la operación (TO); estas dos características han sido consideradas con especial interés en trabajos previos (Seyhun, 1986; Easley y O’Hara, 1987; Eckbo y Smith, 1998; Lakonishok y Lee, 2001; Lin y Howe, 1990; Hillier y Marshall, 2002; Jeng et al., 2003; Fidrmuc et al., 2006), y b)operaciones de compra múltiples (CM), variable dummy que identifica cuándo un mismo insider realiza más de una operación de compra en la misma fecha (Madura y Wiant, 1995; Fidrmuc et al., 2006; Betzer y Theissen, 2009).

3.3ModelosComo se mencionó anteriormente, para el cálculo de los retornos de las operaciones de compra de los insiders se utilizó el modelo de estudio de eventos. Por otra parte, el modelo generador de retornos anormales utilizado es el modelo estándar de mercado y el modelo de mercado ajustado mediante un Autoregressive conditional heteroskedasticity [ARCH(1)] para considerar la volatilidad condicional. El periodo de estimación es el periodo (–180,–11) del día del evento (fecha de la operación) y la ventana del evento es de 21 días (–10,+10), los CAR son calculados para varios periodos de interés y regresados con variables de estructura de propiedad y variables de control. Para mayor detalle, ver el anexo 1.

Dado lo anterior, mediante el análisis de regresión de mínimos cuadrados ordinarios se testearon los siguientes modelos:

- •

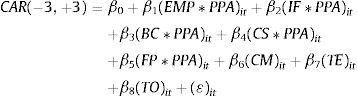

Coexistencia de los efectos de control y de expropiación: en este primer modelo se testeó una relación cuadrática entre la concentración de propiedad y las rentabilidades de las operaciones de compra de los insiders acumuladas durante tres días anteriores al evento, el día del mismo y tres días posteriores a este [CARs (–3,+3)]. Para ello se utilizó como proxy de la concentración de propiedad la participación porcentual de la propiedad de la empresa en manos del principal accionista (PPA)it y su cuadrado (PPA)2it, así:

Como una forma de evaluar la robustez de los resultados del modelo 1 se corre el modelo 2, en el cual se tomó como proxy de la concentración de la propiedad la suma de la participación de los primeros 5 accionistas (P5A)it y su cuadrado (P5A)2it, así:

- •

Coexistencia de efectos de convergencia y de atrincheramiento: en este modelo se testeó una relación cuadrática entre la propiedad de los insiders y los CAR; para ello, se utilizó la participación porcentual de la propiedad de la empresa en manos de los insiders (PD)it y su cuadrado (PD)2it, así:

- •

Tipo de accionista: en este modelo se analizó de forma conjunta el impacto que pueda tener la identidad del principal accionista y su participación en la propiedad de la empresa en los CAR. Para ello se interaccionaron las variables dummy que identifican la identidad del accionista principal: empresa (EMP), individuo o familia (IF), banco (BC), compañía de seguros (CS), fondo de pensiones (FP) y su participación en la propiedad de la empresa (PPA), así:

En esta sección, se hace un análisis de los principales resultados encontrados en el contraste empírico. En la subsección 4.1 se analizarán los resultados relacionados con el estudio de eventos y las rentabilidades de las operaciones de compra de los insiders. En la subsección 4.2 se analizarán los resultados reportados de las regresiones en sección cruzada

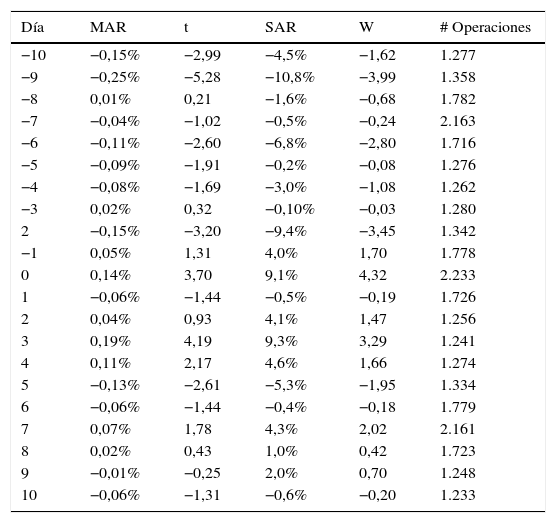

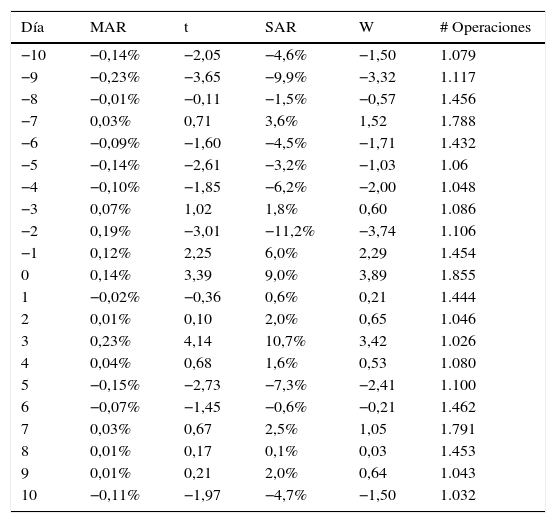

4.1Resultado del estudio de eventosLa tabla 4 recoge los resultados del contraste para las operaciones de compra, encontrando rentabilidades anormales para el día del evento a un nivel del 1%, independientemente del estadístico utilizado (t9=3,7 y W10=4,32). Estos resultados son corroborados (tabla 5) cuando se utilizó el modelo de mercado ajustado con un ARCH(1) (t=3,39 y W=3,89). De igual manera, se perciben retornos negativos y significativos para la mayoría de los días del periodo pre-evento, y positivos y significativos para la mayoría de días del periodo post-evento. En todo caso, los resultados en su conjunto permiten mantener la hipótesis1, la cual predice que los insiders corporativos españoles obtienen rentabilidades anormales en sus operaciones de compra cuando negocian con acciones de su empresa.

Retornos anormales, retornos anormales estandarizados y test de significación. Modelo de mercado

| Día | MAR | t | SAR | W | # Operaciones |

|---|---|---|---|---|---|

| −10 | −0,15% | −2,99 | −4,5% | −1,62 | 1.277 |

| −9 | −0,25% | −5,28 | −10,8% | −3,99 | 1.358 |

| −8 | 0,01% | 0,21 | −1,6% | −0,68 | 1.782 |

| −7 | −0,04% | −1,02 | −0,5% | −0,24 | 2.163 |

| −6 | −0,11% | −2,60 | −6,8% | −2,80 | 1.716 |

| −5 | −0,09% | −1,91 | −0,2% | −0,08 | 1.276 |

| −4 | −0,08% | −1,69 | −3,0% | −1,08 | 1.262 |

| −3 | 0,02% | 0,32 | −0,10% | −0,03 | 1.280 |

| 2 | −0,15% | −3,20 | −9,4% | −3,45 | 1.342 |

| −1 | 0,05% | 1,31 | 4,0% | 1,70 | 1.778 |

| 0 | 0,14% | 3,70 | 9,1% | 4,32 | 2.233 |

| 1 | −0,06% | −1,44 | −0,5% | −0,19 | 1.726 |

| 2 | 0,04% | 0,93 | 4,1% | 1,47 | 1.256 |

| 3 | 0,19% | 4,19 | 9,3% | 3,29 | 1.241 |

| 4 | 0,11% | 2,17 | 4,6% | 1,66 | 1.274 |

| 5 | −0,13% | −2,61 | −5,3% | −1,95 | 1.334 |

| 6 | −0,06% | −1,44 | −0,4% | −0,18 | 1.779 |

| 7 | 0,07% | 1,78 | 4,3% | 2,02 | 2.161 |

| 8 | 0,02% | 0,43 | 1,0% | 0,42 | 1.723 |

| 9 | −0,01% | −0,25 | 2,0% | 0,70 | 1.248 |

| 10 | −0,06% | −1,31 | −0,6% | −0,20 | 1.233 |

La primera columna recoge los distintos días del periodo del evento. La segunda columna, las rentabilidades anormales medias calculados a partir del modelo de mercado. La tercera columna ofrece el t_test o test de la cartera. La cuarta columna corresponde a las rentabilidades anormales medias estandarizadas. La quinta columna corresponde al W-test de Dodd y Warner (1983). La sexta columna representa el número de operaciones de insiders cada día de la muestra.

Fuente: elaboración propia.

Retornos anormales, retornos anormales estandarizados y test de significación. Modelo de mercado ajustado con un ARCH(1)

| Día | MAR | t | SAR | W | # Operaciones |

|---|---|---|---|---|---|

| −10 | −0,14% | −2,05 | −4,6% | −1,50 | 1.079 |

| −9 | −0,23% | −3,65 | −9,9% | −3,32 | 1.117 |

| −8 | −0,01% | −0,11 | −1,5% | −0,57 | 1.456 |

| −7 | 0,03% | 0,71 | 3,6% | 1,52 | 1.788 |

| −6 | −0,09% | −1,60 | −4,5% | −1,71 | 1.432 |

| −5 | −0,14% | −2,61 | −3,2% | −1,03 | 1.06 |

| −4 | −0,10% | −1,85 | −6,2% | −2,00 | 1.048 |

| −3 | 0,07% | 1,02 | 1,8% | 0,60 | 1.086 |

| −2 | 0,19% | −3,01 | −11,2% | −3,74 | 1.106 |

| −1 | 0,12% | 2,25 | 6,0% | 2,29 | 1.454 |

| 0 | 0,14% | 3,39 | 9,0% | 3,89 | 1.855 |

| 1 | −0,02% | −0,36 | 0,6% | 0,21 | 1.444 |

| 2 | 0,01% | 0,10 | 2,0% | 0,65 | 1.046 |

| 3 | 0,23% | 4,14 | 10,7% | 3,42 | 1.026 |

| 4 | 0,04% | 0,68 | 1,6% | 0,53 | 1.080 |

| 5 | −0,15% | −2,73 | −7,3% | −2,41 | 1.100 |

| 6 | −0,07% | −1,45 | −0,6% | −0,21 | 1.462 |

| 7 | 0,03% | 0,67 | 2,5% | 1,05 | 1.791 |

| 8 | 0,01% | 0,17 | 0,1% | 0,03 | 1.453 |

| 9 | 0,01% | 0,21 | 2,0% | 0,64 | 1.043 |

| 10 | −0,11% | −1,97 | −4,7% | −1,50 | 1.032 |

La primera columna recoge los distintos días del periodo del evento. La segunda columna, las rentabilidades anormales medias calculadas a partir del modelo de mercado ajustado por un ARCH(1). La tercera columna ofrece el t_test o test de la cartera. La cuarta columna corresponde a las rentabilidades anormales medias estandarizadas. La quinta columna corresponde al W-test de Dodd y Warner (1983). La sexta columna representa el número de operaciones de insiders cada día de la muestra.

Fuente: elaboración propia.

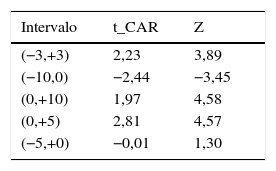

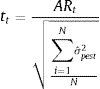

Los resultados diarios son corroborados al analizar los retornos anormales acumulados y los retornos anormales estandarizados (CAR y SCAR, respectivamente), recogidos en la tabla 6, los cuales muestran los valores tanto de t_CAR —estadístico t de Brown y Warner (1980) ajustado para contrastar si los CAR son significativamente distintos de cero en diferentes intervalos de tiempo— y de Z —estadísticoW de Dodd y Warner (1983) ajustado para el contraste de los retornos anormales medios acumulados estandarizados—, donde se observan la capacidad de los insiders españoles en adelantarse a los movimientos del mercado [(–10, 0): t_CAR=–2,44; Z_CAR=–3,45; (0, +10)=t_CAR=1,97; Z_CAR=4,58].

Test de significación de los retornos anormales medios acumulados de las operaciones de compra para diferentes intervalos de interés

| Intervalo | t_CAR | Z |

|---|---|---|

| (−3,+3) | 2,23 | 3,89 |

| (−10,0) | −2,44 | −3,45 |

| (0,+10) | 1,97 | 4,58 |

| (0,+5) | 2,81 | 4,57 |

| (−5,+0) | −0,01 | 1,30 |

T_CAR: estadístico t_CAR ajustado utilizado para contrastar si los retornos anormales medios acumulados (CAR) son significativamente distintos de cero en ciertos intervalos de interés para dos subgrupos establecidos; Z: estadístico Z ajustado de Dodd y Warner (1983) para el contraste de los retornos anormales medios acumulados estandarizados (SCAR).

Fuente: elaboración propia.

En esta sección se abordan los resultados empíricos obtenidos en los diferentes modelos econométricos, donde se analiza el impacto de la concentración de propiedad, la propiedad directiva y el tipo de accionista principal sobre las rentabilidades de las operaciones de compra de los insiders.

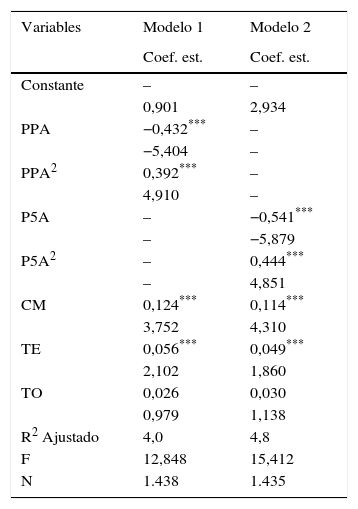

4.2.1Concentración de la propiedadLa tabla 7 muestra los resultados que permiten probar la coexistencia de los efectos de control y de expropiación entre concentración de propiedad y los CAR de las operaciones de compra de los insiders. En el modelo (1), donde se utilizó la participación del principal accionista como proxy de concentración de propiedad, se observa que el coeficiente de PPA es negativo y significativo y el coeficiente de PPA2 es positivo y significativo al 1%, resultados que permiten soportar una relación cuadrática entre concentración de la propiedad y los CAR, como se planteó en la hipótesis2. El resultado al derivar el correspondiente punto de corte de la relación sugiere que cuando el accionista principal de las empresas españolas posee más del 55% del capital de la empresa se da mayor probabilidad de comportamientos expropiatorios a través del insider trading (efecto expropiación), mientras que por debajo de este nivel de concentración el impacto de la propiedad del accionista principal sobre los CAR es negativo (efecto control) (para mayor detalle, ver el anexo 2). Los anteriores resultados son corroborados al correr el modelo2, donde se utilizó como proxy de concentración de propiedad la suma de la participación en la propiedad de la empresa de los primeros 5 accionistas. Se observa que el coeficiente de P5A es negativo y significativo y el coeficiente de P5A2 es positivo y significativo11.

Hipótesis de control vs. hipótesis de expropiación

| Variables | Modelo 1 | Modelo 2 |

|---|---|---|

| Coef. est. | Coef. est. | |

| Constante | – | – |

| 0,901 | 2,934 | |

| PPA | −0,432*** | – |

| −5,404 | – | |

| PPA2 | 0,392*** | – |

| 4,910 | – | |

| P5A | – | −0,541*** |

| – | −5,879 | |

| P5A2 | – | 0,444*** |

| – | 4,851 | |

| CM | 0,124*** | 0,114*** |

| 3,752 | 4,310 | |

| TE | 0,056*** | 0,049*** |

| 2,102 | 1,860 | |

| TO | 0,026 | 0,030 |

| 0,979 | 1,138 | |

| R2 Ajustado | 4,0 | 4,8 |

| F | 12,848 | 15,412 |

| N | 1.438 | 1.435 |

CM: variable dummy que vale 1 cuando el insider ha realizado más de una compra en la misma empresa en la misma fecha; P5A: participación en el capital de la empresa por parte de los primeros 5 accionistas; P5A2 participación en el capital de la empresa por parte del principal accionista al cuadrado; PPA: participación en el capital de la empresa por parte del principal accionista; PPA2: participación en la propiedad de la empresa del accionista principal al cuadrado; TE: tamaño de la empresa (logaritmo natural del valor de mercado de la empresa al 31 de diciembre del año en que se realizó la operación); TO: tamaño de la operación (ratio entre número de acciones negociadas y número de acciones en circulación al 31 de diciembre del año en que se realizó la operación).

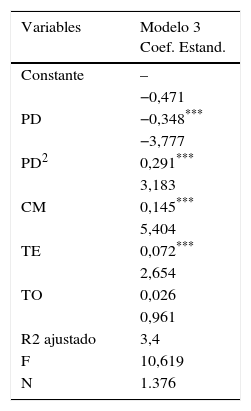

Los resultados de la tabla 8 permiten verificar la coexistencia de los efectos de convergencia y atrincheramiento entre propiedad de los insiders y los CAR. Se observa el coeficiente negativo y significativo para PD y positivo y significativo para PD2. Estos resultados permiten soportar una relación cuadrática entre propiedad directiva y los CAR, tal y como se planteó en la hipótesis412. El resultado al derivar el correspondiente punto de corte de la relación sugiere que cuando la propiedad directiva en las empresas españolas supera el umbral del 60%, el insider corporativo tiende a comportamientos expropiatorios a través del insider trading (efecto atrincheramiento), y a niveles de propiedad directiva por debajo de este porcentaje se observa un efecto negativo en los CAR (efecto de convergencia).

Hipótesis de convergencia vs. hipótesis de atrincheramiento

| Variables | Modelo 3 Coef. Estand. |

|---|---|

| Constante | – |

| −0,471 | |

| PD | −0,348*** |

| −3,777 | |

| PD2 | 0,291*** |

| 3,183 | |

| CM | 0,145*** |

| 5,404 | |

| TE | 0,072*** |

| 2,654 | |

| TO | 0,026 |

| 0,961 | |

| R2 ajustado | 3,4 |

| F | 10,619 |

| N | 1.376 |

CM: variable dummy que vale 1 cuando el insider ha realizado más de una compra en la misma empresa en la misma fecha; PD: participación porcentual en el capital de la empresa en manos de insiders; PD2: propiedad de los insiders al cuadrado; TE: tamaño de la empresa (logaritmo natural del valor de mercado de la empresa al 31 de diciembre del año en que se realizó la operación); TO: tamaño de la operación (ratio entre número de acciones negociadas y el número de acciones en circulación al 31 de diciembre del año en que se realizó la operación).

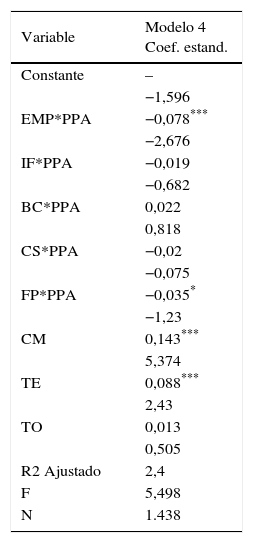

La tabla 9 muestra los resultados obtenidos de correr el modelo cuatro. Se observa que hay una relación negativa entre el tipo de accionista, cuando este es otra empresa, y las rentabilidades anormales de las operaciones de compra de los insiders, lo que confirma el buen comportamiento controlador de este tipo de accionista encontrado en el Reino Unido (Fidrmuc et al., 2006). Estos resultados permiten mantener parcialmente la hipótesis4b, la cual predecía una relación negativa entre el tipo de accionista, cuando este es una empresa o individuo/familia, y la magnitud de las rentabilidades anormales de las operaciones de compra de los insiders. Los demás coeficientes no presentan significancia estadística, lo cual no permite mantener el punto planteado en la hipótesis4a, donde se predecía una relación positiva entre el tipo de accionista, cuando este era un inversor institucional, y la magnitud de las rentabilidades anormales de las operaciones de compra de los insiders.

Efecto del tipo de accionista en la magnitud de los CAR de las operaciones de compra de los insiders

| Variable | Modelo 4 Coef. estand. |

|---|---|

| Constante | – |

| −1,596 | |

| EMP*PPA | −0,078*** |

| −2,676 | |

| IF*PPA | −0,019 |

| −0,682 | |

| BC*PPA | 0,022 |

| 0,818 | |

| CS*PPA | −0,02 |

| −0,075 | |

| FP*PPA | −0,035* |

| −1,23 | |

| CM | 0,143*** |

| 5,374 | |

| TE | 0,088*** |

| 2,43 | |

| TO | 0,013 |

| 0,505 | |

| R2 Ajustado | 2,4 |

| F | 5,498 |

| N | 1.438 |

BC*PPA: interacción entre la variable dummy que identifica al principal accionista cuando este es un banco y su participación en la propiedad; CM: variable dummy que vale 1 cuando el insider ha realizado más de una compra en la misma empresa en la misma fecha; CS*PPA: interacción entre la variable dummy que identifica al principal accionista cuando este es una compañía de seguros y su participación en la propiedad; EMP*PPA: interacción entre la variable dummy que identifica al principal accionista cuando este es una empresa y su participación en la propiedad; FP*PPA: interacción entre la variable dummy que identifica al principal accionista cuando este es un fondo de pensiones y su participación en la propiedad; IF*PPA: interacción entre la variable dummy que identifica al principal accionista cuando este es un individuo o familia y su participación en la propiedad; TE: tamaño de la empresa (logaritmo natural del valor de mercado de la empresa al 31 de diciembre del año en que se realizó la operación); TO: tamaño de la operación (ratio entre número de acciones negociadas y el número de acciones en circulación al 31 de diciembre del año en que se realizó la operación).

En cuanto a la variable dummy que identifica las operaciones múltiples (CM) de una misma empresa en una misma fecha, se observó en todos los modelos una relación positiva y significativa con las rentabilidades del insider trading, hecho que sugiere que los insiders son conscientes de su superioridad informativa y actúan en consecuencia. Estos resultados están en línea con trabajos anteriores y confirman la importancia que tiene este comportamiento en cuanto a la señalización de posesión de información privilegiada.

En cuanto al tamaño de la empresa (TE), se observó en todos los modelos una relación positiva y significativa que sugiere que, para el mercado español, las empresas más grandes son las de mayor actividad de insider trading.

Por último, en cuanto al tamaño de la operación (TO), los resultados sugieren que no tiene ningún efecto sobre los CAR de las operaciones de compra de los insiders corporativos.

5ConclusionesAl analizar los retornos anormales de las operaciones de compra de los insiders españoles mediante la metodología de estudio de eventos se confirma que estos obtienen rentabilidades anormales en sus operaciones de compra. Los resultados muestran que los CAR son negativos y significativos para el periodo pre-evento y positivos y significativos el día del evento y los días posteriores (periodo post-evento). En resumen, se puede inferir que los insider españoles mantienen su capacidad de adelantarse a los movimientos del mercado, a pesar de la normatividad que restringe el uso de la información privilegiada. Estos resultados coinciden con numerosos trabajos previos y, por tanto, vienen a reforzar los resultados ya conocidos.

Para el análisis de la estructura de propiedad, como mecanismo interno de control ante el uso de información privilegiada, este trabajo analiza el efecto sobre los CAR de los tres principales elementos de la estructura de propiedad: a)concentración de propiedad; b)propiedad de los insiders, y c)el tipo de accionista principal.

Estos resultados ponen de manifiesto una relación no lineal (cuadrática) entre la concentración de propiedad y los CAR. Los resultados sugieren que las rentabilidades de las operaciones de compra de los insiders disminuyen en la medida que el nivel de concentración de propiedad esté por debajo del 55% (efecto control), y a partir de dicho umbral las rentabilidades aumentan (efecto expropiación). Lo anterior es evidencia que soporta la coexistencia de los efectos de control y de expropiación de la concentración de propiedad, y pone de relieve la importancia que tiene este mecanismo como determinante de los retornos anormales de las operaciones de los insiders, el cual puede tener sobre ellas un efecto positivo o negativo, dependiendo del nivel de concentración.

En cuanto a la propiedad de los insiders, los resultados soportan una relación no lineal (cuadrática) entre la propiedad de los insiders y los retornos anormales de sus operaciones de compra. Los resultados sugieren que las rentabilidades de las operaciones de compra de los insiders disminuyen en la medida que la propiedad directiva está por debajo del 60% (efecto convergencia), y a partir de dicho umbral las rentabilidades aumentan (efecto atrincheramiento). Estos resultados sugieren que la propiedad de los insiders, además de cumplir con su papel alienante de intereses entre directivos y propietarios, también es eficaz como mecanismo de control del insider trading. No obstante, cuando la propiedad directiva es demasiado elevada (>60%), las rentabilidades anormales aumentan, posiblemente atendiendo a su mayor discrecionalidad.

En cuanto a la identidad del principal accionista, los resultados evidencian un efecto negativo en las rentabilidades anormales de las operaciones de compra de los insiders cuando este es una empresa no financiera, lo que confirma el buen control que se presume a este tipo de accionistas.

En relación con las variables de control, se encuentra que el tamaño de la empresa está positivamente relacionado con la magnitud de los retornos anormales de las operaciones de compra de los insiders; resultado para el mercado español, que no respalda la idea de que las empresas de mayor tamaño son de mayor interés para analistas y otros profesionales del mercado, lo que permite un mayor flujo de información hacia el mercado de capitales, disminuyendo posibles asimetrías de información. En cuanto al tamaño de la operación, esta no parece afectar las rentabilidades de las operaciones de compra de los insiders. Por último, se pudo establecer que cuando los insiders de una misma empresa realizan más de una operación de compra en la misma fecha obtienen una mayor rentabilidad anormal, lo que sugiere que las compras múltiples son un buen indicador de posesión y uso de información privilegiada por parte de los insiders.

Dentro de las futuras investigaciones se sugiere ampliar el análisis a otros mecanismos de control interno que la literatura ha probado como eficientes a la hora de controlar comportamientos oportunistas de los insiders (por ejemplo, características de los consejos de administración).

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los retornos son calculados como la diferencia entre los retornos estimados y los retornos observados (logaritmo de la variación de retornos de dos días consecutivos), donde los retornos estimados se estiman mediante el modelo de mercado, de acuerdo al modelo (A1):

Donde Rit es el logaritmo de los retornos del título i en el día t; Rmt son los retornos del mercado sobre el día t utilizando como proxy el índice del mercado Ibex 35; αi y βi son los parámetros del modelo de mercado estimados mediante máxima verosimilitud y ¿it es una variable aleatoria que se distribuye condicionalmente como una distribución normal N(0, σ2it), donde σ2it sigue un proceso ARCH(1) como el reflejado en la ecuación A2.

La estimación de este modelo elimina las potenciales deficiencias del modelo de mercado al describir el comportamiento estocástico de los retornos de los activos.

Por su parte, las rentabilidades anormales diarias (ARit) son calculadas para cada día del periodo de evento (–10,+10), restando de los retornos normales los retornos actuales, conforme a la ecuación A3:

A fin de garantizar la validez de los resultados y analizar la sensibilidad del modelo a la metodología utilizada, se calculan también los retornos anormales estandarizados (SAR), siguiendo la propuesta de Dodd y Warner (1983), de forma que se corrija el efecto del peso excesivo de las operaciones grandes sobre los resultados del contraste de hipótesis. De hecho, para dicho contraste se utilizaron igualmente dos test estadísticos, el portfolio test o test de la cartera (Brown y Warner, 1980):

Y el estadístico estandarizado (Wtest) de Dodd y Warner (1983), también utilizado en Azofra y Vallelado (1994):

De igual forma, se utilizó el estadístico t-CAR para el análisis de sensibilidad de los retornos anormales medios acumulados de los diferentes intervalos que se contrastan, así como el estadístico Z medio de Dodd y Warner (1983), también para retornos acumulados.

donde

Todos los tests fueron adaptados consecuentemente para recoger la estructura ARCH(1) adoptada en el modelo de mercado, incorporando la varianza condicional estimada para cada periodo. Por ello, se hace referencia a estos como el t_ajustado, W_ajustado, y así sucesivamente.

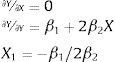

Punto de corte: para calcular el punto de corte de la regresión cuadrática tanto para el modelo 1 de concentración de propiedad, como para el modelo 3 de propiedad de los insiders, y para simplificar la notación, se partió de la ecuación:

Donde se considera a Y como las rentabilidades anormales acumuladas por el periodo (–3,+3) y a X como el nivel de concentración de propiedad o la propiedad directiva. El punto de inflexión se calculó diferenciando a Y respecto a X:

Por tanto, X1 sería el punto de corte de la relación cuadrática que permitiría determinar el punto de inflexión.

El insider se refiere a cualquier persona que tenga una relación laboral, funcional o profesional con el emisor que le permita tener acceso a información privilegiada (artículo 4, Directiva comunitaria 6/2003).

Los autores utilizan variables dummy que identifican el tipo de accionista cuando estos tienen una participación de al menos el 5% del capital.

Ellos definen que una empresa es controlada por directivos (manager-controlled) cuando el principal accionista es un miembro del consejo ejecutivo y posee más del 25% de la propiedad.

En este trabajo, los autores consideran a un gran accionista cuando este posee al menos un 5% de la propiedad.

Rozanov (2008) divide a los inversores institucionales en tres tipos: dedicated: realizan pocas operaciones y poseen altas participaciones concentradas en pocas empresas; quasi-indexers: se caracterizan por tener grandes y bien diversificadas carteras de inversión y realizan pocas operaciones; transient: se caracterizan por tener pequeñas participaciones de propiedad en un gran número de empresas y modifican su cartera de inversión frecuentemente.

Las de mayor frecuencia transaccional.

Comisión Nacional del Mercado de Valores, institución similar a la Securities and Exchange Commission (SEC) de Estados Unidos o a la Financial Services Authotity (FSA) del Reino Unido.

El nivel de propiedad directiva es medido por la fracción de acciones en manos de los insiders y el número de acciones en circulación. De acuerdo a la base de datos Datastream, esta variable incluye: a)acciones en poder de los empleados, directores y familiares inmediatos; b)acciones mantenidas en trust; c)acciones de la empresa mantenidas por cualquier otra empresa, y d)acciones mantenidas por individuos que posean el 5% o más de las acciones en circulación.

Estadístico t utilizado en Brown y Warner (1980).

Estadístico W utilizado en Dodd y Warner (1983).

Para validar la robustez de los resultados se procedió a correr nuevamente los modelos 1 y 2, pero tomando como variable dependiente los CAR (–1,+1) y (–5,+5); los resultados corroboran los obtenidos inicialmente, encontrando los coeficientes de PPA y de P5A negativos y significativos, y los coeficientes de PPA2 y de P5A2 positivos y significativos. Estos resultados no son reportados en el presente trabajo por restricciones de espacio.

Como una forma de validar la robustez de los resultados del modelo3, se corrió el mismo modelo, pero utilizando como variable dependiente los CAR (–1,+1) y (–5,+5), y en ambas regresiones se obtuvieron coeficientes negativos y significativos para PD y positivos y significativos para PD2. Estos resultados no son reportados en el presente trabajo por restricciones de espacio.

www.publicationethics.org.