Este estudio analiza el impacto sobre una muestra de empresas chilenas que han utilizado la franquicia tributaria SENCE para capacitar a sus trabajadores. El impacto del programa se evalúa con el método cuasi-experimental de datos de panel utilizando la primera, segunda y tercera rondas de la Encuesta Longitudinal de Empresas, realizada por el Instituto Nacional de Estadísticas de Chile. A pesar de que diversos estudios previos muestran efectos positivos y estadísticamente significativos sobre los trabajadores capacitados en términos de empleabilidad y/o remuneraciones, los resultados de este estudio muestran que no ocurre necesariamente lo mismo a nivel de empresas, ya que no existen impactos significativos sobre las ventas ni crecimiento de las ventas, pero se observa un incremento en las ventas por empleado y la contratación de trabajadores de producción calificados.

This study analyses the impact that a tax credit known as ‘franquicia SENCE’ for labor training has on a sample of Chilean firms. A quasi-experimental method is used to evaluate the impact of this program, using data from the first, second and third wave of the Longitudinal Survey of Firms, applied by the Instituto Nacional de Estadísticas of Chile. Although several previous studies show positive and statistically significant effects on treated workers (employability and/or wages), the results of this study show that this is not completely true at the firm level, since there are no significant impacts on sales and sales growth. However, there is an increase in sales per employee and in hiring skilled production workers.

Este estudo analisa o impacto sobre uma amostra de empresas chilenas que usaram a isenção fiscal SENCE para treinar seus trabalhadores. O impacto do programa é avaliado com o método quase-experimental de dados em painel usando a primeira, segunda e terceira rodada da Pesquisa Longitudinal Negócios, realizado pelo Instituto Nacional de Estatísticas do Chile. Embora vários estudos anteriores mostram efeitos positivos e estatisticamente significativos sobre os trabalhadores qualificados em termos de empregabilidade e/ou remuneração, os resultados deste estudo mostram que não necessariamente ocorre a mesma coisa ao nível da empresa, já que não existem impactos significativos sobre vendas nem crescimento de vendas, mas um aumento nas vendas por empregado e contratação de trabalhadores de produção qualificados é observado.

La franquicia tributaria para capacitación laboral tuvo su origen en Chile en el año 1976, momento en el cual se generó un cambio en las políticas de capacitación. Bajo este nuevo paradigma el Estado dejó de ser un proveedor directo de la capacitación de los trabajadores, constituyéndose más bien en un ente regulador y financista de las actividades de capacitación requeridas por las empresas, las cuales son ejecutadas por entidades capacitadoras privadas (Programas de las Naciones Unidas para el Desarrollo [PNUD, 2011]).

El Servicio Nacional de Capacitación y Empleo (SENCE) fue creado para llevar a cabo esta nueva política, constituyéndose como un organismo técnico descentralizado del Estado que se relaciona con el gobierno a través del Ministerio del Trabajo y Previsión Social. La misión del SENCE es contribuir al incremento de la productividad en la economía a través de medidas que impulsen la capacitación de los trabajadores en las empresas, y también de las personas de bajos ingresos que no participan en el mercado laboral. Para concretar su misión, el SENCE administra una franquicia tributaria que el Estado ofrece a las empresas para capacitar a su personal, y además entrega becas de capacitación financiadas con recursos públicos (Ferraro y Stumpo, 2010).

Las empresas que tienen derecho a usar la franquicia SENCE son las que tributan el impuesto a la renta en primera categoría1. Esta franquicia es anual y no acumulable, por lo cual si esta franquicia no es utilizada durante un año, la empresa no podrá utilizarla al año siguiente. El pago de cursos de capacitación realizados en un año es reembolsado por el gobierno a la empresa beneficiaria en abril del año siguiente.

Específicamente, esta franquicia tributaria permite a las empresas descontar del pago de sus impuestos todos aquellos gastos relacionados con capacitación y/o evaluación y certificación de competencias laborales. El tope de este crédito tributario es hasta el 1% del valor de la planilla anual de remuneraciones imponibles, de acuerdo a los alcances, límites y montos que están establecidos en la ley número 195182. La empresa puede realizar directamente esas capacitaciones, o bien contratar los servicios de un Organismo Técnico de Capacitación (OTEC) acreditado en SENCE.

De acuerdo a la Encuesta Laboral (ENCLA) 20143, el 63,8% de las empresas chilenas realizaron actividades de capacitación en los dos años previos a la encuesta, aunque el porcentaje de trabajadores capacitados alcanzó solo al 26,3% de la dotación total. Las empresas grandes tienden a realizar más capacitaciones (96,8%); les siguen las empresas medianas (90,1%), las empresas pequeñas (72,4%) y las microempresas (45,8%). El financiamiento para estas capacitaciones proviene en un 52,1% de recursos propios, el 29,6% de la franquicia tributaria SENCE, el 3,2% de programas públicos de becas de capacitación y el 4,4% de becas privadas. Sin embargo, las fuentes de financiamiento son diferentes según el tamaño de la empresa. La franquicia tributaria SENCE es utilizada en términos relativos mayoritariamente por empresas pequeñas (45,7%), les siguen las empresas medianas (23,0%), las microempresas (21,0%) y las empresas grandes (10,3%). De acuerdo a las empresas encuestadas, los motivos para capacitar a los trabajadores son mejorar su desempeño en sus tareas actuales y motivarlos a asumir nuevas responsabilidades. Sin embargo, el 48,3% de las empresas afirman que la capacitación no tiene efecto en las remuneraciones, y un 40,8% afirma que tiene efecto solamente en ocasiones.

Bajo este contexto, el presente estudio tiene como objetivo realizar una evaluación ex-post del impacto de esta franquicia tributaria sobre las empresas. Dicho impacto se mide a través de indicadores de resultado como las ventas totales, el crecimiento de las ventas, las ventas por empleado y el número de nuevos empleados contratados en las empresas según categoría ocupacional. Para esta evaluación de impacto se utilizan los datos más recientes disponibles en la Encuesta Longitudinal de Empresas (ELE) realizada por el Instituto Nacional de Estadísticas (INE, 2015).

El resto del artículo se estructura de la siguiente forma. En la segunda sección se presenta una revisión del marco teórico de la evaluación ex-post, así como también estudios empíricos internacionales y nacionales sobre programas de capacitación laboral. En la tercera sección se describen los datos a partir de las diferentes bases de datos disponibles y se presenta la metodología de datos de panel escogida para realizar la evaluación. En la cuarta sección se presentan los principales resultados. Finalmente, en la sexta sección se discuten las principales conclusiones, implicancias de política y propuestas para investigación futura.

2Marco teóricoEn esta sección se presenta una revisión de la literatura relacionada con las metodologías de evaluación ex-post, estudios internacionales que analizan el impacto de programas de capacitación laboral y estudios previos realizados en Chile sobre esta temática.

2.1Literatura sobre evaluación ex-postLos estudios experimentales para evaluar el impacto de programas de capacitación laboral comenzaron a mediados de los setenta en Estados Unidos. Los resultados de estas evaluaciones indican que se pueden elevar los ingresos de mujeres adultas desaventajadas pero existen impactos mixtos sobre los hombres adultos desaventajados; además, a menudo no hay impacto sobre los ingresos de los jóvenes (LaLonde, 1995; Heckman, LaLonde y Smith, 1999).

A pesar del atractivo de los estudios experimentales, estos son escasos, costosos y muy difíciles de implementar en contextos sociales. Afortunadamente, en las últimas tres décadas se han desarrollado una serie de metodologías cuasi-experimentales o no-experimentales con el objeto de medir el impacto de programas como la técnica de diferencias en diferencias, matching, variables instrumentales, regresión discontinua y función de control. Blundell y Costa Dias (2009) presentan una detallada revisión de estas diferentes metodologías, las cuales buscan recrear los diseños experimentales condicionando la participación de los individuos por sus características observables y/o no observables. Más recientemente, se han generado combinaciones de técnicas. Por ejemplo, Heckman, Ichimura y Todd (1997) combinaron el método de matching con diferencias en diferencias; en este caso el primero controla por cualquier diferencia en las características observables y el segundo controla por cualquier diferencia en las características invariables en el tiempo.

2.2Evaluación ex-post de programas internacionales de capacitación laboral sobre las empresasLa literatura internacional se ha centrado en las evaluaciones ex-post de programas basados en incentivos fiscales y en la promoción de capacitación laboral en las empresas. Por ejemplo, Drexler, Fischer y Schoar (2013) realizan dos experimentos aleatorios para probar el impacto de la capacitación financiera sobre microempresarios en la República Dominicana, a partir de lo cual no encuentran un efecto significativo de la capacitación en contabilidad financiera sobre las ventas, pero muestran que una capacitación simplificada basada en aspectos financieros empíricos produjo mejoras económicamente significativas en las prácticas comerciales. Sus resultados demuestran que el impacto de este tipo de formación depende fundamentalmente de la forma en la que se proporciona la capacitación financiera. Lokshin y Mohnen (2013) examinan el impacto de los incentivos fiscales holandeses a la investigación y desarrollo (I+D) en los salarios de los trabajadores que realizan actividades innovativas, y para ello utilizan la metodología de variables instrumentales para estimar un modelo de reparto de salarios con un panel de datos desbalanceado a nivel de empresas que cubre el período 1997-2004, encontrando que el efecto sobre los salarios es 0,2 en el corto plazo y 0,24 en el largo plazo. Givord, Rathelot y Sillard (2013) evalúan el impacto de un programa que exime a las empresas del pago de impuestos por un período de al menos cinco años. Específicamente, analizan la creación de empresas (entre el año 2003 y 2007) y el empleo para las empresas ubicadas en ciertas regiones geográficas de Francia; de esta forma, para la estimación del impacto utilizan la técnica econométrica de diferencias en diferencias, encontrando efectos significativos tanto en la creación de empresas como en la creación de empleo. Cheng (2014) explora la influencia de la capacitación en ventas y el arraigo al trabajo sobre las ventas y la rotación de los empleados. Este estudio examina 327 nuevos vendedores después de que han pasado algún tiempo en una compañía de seguros, a través de una regresión logística que incluye variables explicativas como el género, la edad, el estado civil, el tipo de capacitación, las horas que duró la capacitación, la satisfacción laboral, el compromiso organizacional, entre otras, y se demuestra que los resultados sobre las ventas están asociados a la capacitación en ventas, mientras que el arraigo al trabajo se relaciona positivamente con las ventas y negativamente con la rotación.

La evidencia que existe del impacto de los programas de capacitación sobre el empleo es discutida por Grimm y Paffhausen (2015), quienes concluyen que los efectos han sido muy modestos. Aun cuando muchas de las intervenciones tuvieron un éxito relativo en el impulso del autoempleo, la expansión del empleo es más fácil que se produzca en las empresas más grandes en comparación con las empresas muy pequeñas. Los autores también señalan que alrededor de un tercio de las intervenciones cubiertas por su revisión no han sido diseñadas principalmente para crear empleo, sino más bien apuntan a la estabilización de los ingresos y a la reducción de la pobreza. En general, la revisión de los autores muestra que la creación y mejora del empleo es un reto muy complejo. Incluso afirman que los efectos positivos a corto plazo a menudo tienden a desaparecer en el largo plazo.

2.3Evaluaciones de programas de capacitación laboral en ChileLa División de Control de Gestión de la Dirección de Presupuestos del Gobierno de Chile (DIPRES) ha establecido una política de transparencia y estandarización de los estudios de evaluación de impacto de programas con financiamiento público, por lo cual ha recopilado y detallado metodologías válidas para la presentación de estos estudios (DIPRES, 2009). Por lo anterior, no es extraño que en Chile existan diversas evaluaciones ex-post en materia de capacitación a nivel de trabajadores, aunque no hay evidencia sobre el impacto de estos programas sobre las empresas.

La DIPRES (2005) reporta la evaluación de diversos programas de empleo con apoyo estatal. Este estudio evaluó el impacto del programa de bonificación de mano de obra del SENCE, concluyendo que los beneficiarios de este incentivo, al año 2001, incrementaron en aproximadamente un 9% su probabilidad de estar empleados en ese mismo año, mientras que los beneficiarios de este incentivo, al año 2002, la incrementaron en un 12%. Los beneficiarios del programa de bonificación para el aprendizaje del SENCE obtuvieron aproximadamente el 5% de probabilidad adicional de estar empleados en junio de 2003, impacto que se mantuvo al considerar solamente a los beneficiarios del año 2001 pero que no fue significativo para los beneficiarios del año 2002. Por otra parte, con relación al impacto de mediano plazo sobre la formalidad del empleo se observó que los beneficiarios de los programas de empleo directo en los años 2001, 2002 o 2003 exhibieron aproximadamente un 10% de probabilidad adicional de estar empleados en junio de 2004 en relación a lo que habría ocurrido de no haber existido dichos programas. Sin embargo, al considerar solo a los beneficiarios del año 2001 o 2002, no se observó un impacto estadísticamente significativo.

GEO Consultores (2008) realizó un estudio solicitado por la Unidad de Estudios y Desarrollo Institucional del SENCE que apuntaba a hacer una comparación de los resultados del programa nacional de becas, que en el año 2005 fue operado por el Centro de Postulación para Capacitación (CPC), y una muestra del programa fue directamente operada por los OTEC en el proceso de postulación y selección de beneficiarios. La medición del impacto global del programa se realizó mediante regresiones múltiples con datos de panel y matching, concluyendo que los beneficiarios que no fueron seleccionados por el CPC obtuvieron impactos consistentemente negativos en todas las áreas.

El Centro de Servicios Empresariales de la Universidad Central (2009) realizó una evaluación del programa franquicia tributaria SENCE para capacitación. El estudio tuvo como finalidad evaluar los impactos del programa de franquicia tributaria, en el corto, mediano y largo plazo, sobre los trabajadores durante el período 2002 a 2007. Para estimar el impacto del programa se utilizó la metodología de matching, definiendo como variable de resultado el ingreso de los trabajadores, y como variables explicativas se utilizaron el periodo, el grupo, la participación en el programa, la edad, el género, el estado civil, los estudios y los años de escolaridad. Este estudio concluyó que el impacto general del programa SENCE para todo el país es del 4,4% en el horizonte temporal 2002-2007; además, la inversión por trabajador de $128.277 pesos chilenos (Ch$) (aproximadamente US$200) para los seis años se tradujo en un aumento promedio de Ch$24.870 (aproximadamente US$40) en los ingresos de cada trabajador capacitado al año 2008.

Los resultados previos principalmente basados en técnicas de matching se contrastan con el informe final de la Comisión Revisora del Sistema de Capacitación e Intermediación Laboral (PNUD, 2011), el cual utiliza una base de datos del seguro de cesantía que provee información mensual de empleo, remuneraciones y capacitación en formato panel para más de dos millones de trabajadores asalariados del sector privado. Los resultados muestran que al utilizar técnicas econométricas para datos de panel no se observan impactos positivos de la capacitación en la probabilidad de estar empleado, y además se encuentra un impacto estadísticamente significativo de solo el 0,6% en las remuneraciones. También se concluye que para que una capacitación tenga impacto estadísticamente significativo en las remuneraciones debe tener una duración superior a las 140horas, pero apenas un 1% de los cursos financiados con la franquicia SENCE cumplen dicha condición.

3MetodologíaEn esta sección se describen los datos disponibles y el método econométrico que se utilizan en la presente investigación.

3.1Datos disponiblesEste estudio utiliza una base de datos que fusiona la primera (año 2007), segunda (año 2009) y tercera (año 2013) ronda de la Encuesta Longitudinal de Empresas (ELE). La ELE es una encuesta elaborada por el Instituto Nacional de Estadísticas de Chile (INE, 2015) que tiene representatividad nacional. En la primera ronda de seguimiento se definió a la población objetivo como las empresas formales que tuvieron una facturación mayor a cero en el año 2007; la estimación del tamaño muestral fue obtenida a partir de un muestreo probabilístico estratificado según sector económico, con un nivel de confianza del 95%, obteniéndose una muestra de 10.213 empresas, que representó el 1,37% de la población de ese año4. En las siguientes rondas de seguimiento se ha encuestado un número diferente de empresas. Sin embargo, lo más importante es que en algunas versiones se incorporaron nuevas firmas o no fueron encuestadas aquellas que participaron en rondas anteriores. Así, es posible obtener una encuesta del tipo panel con tres rondas de seguimiento solamente para un subgrupo que incluye a las mismas empresas.

Para medir el impacto del programa SENCE en las empresas presentes en la ELE se utilizan como variables de resultado el nivel ventas (en millones de pesos chilenos), el crecimiento de las ventas (porcentaje), las ventas por empleado y el número de empleados contratados según categoría ocupacional. Otra variable de interés son las remuneraciones, pero lamentablemente no están reportadas en esta encuesta.

La variable de tratamiento indica si la empresa participó o no participó en el programa «franquicia SENCE»; esta variable no está disponible para la tercera ronda del año 2013, ya que en ese año solo se consultó si las empresas participaron en un programa de apoyo gubernamental pero no se consultó específicamente por esta franquicia. Por ello, para definir adecuadamente el grupo de tratamiento y el grupo de control se excluyen del análisis todas las empresas que en la tercera ronda participaron en algún programa público de apoyo.

Para medir el impacto del programa en la variable de resultado se incluyen como variables explicativas las ventas del año anterior5, el tamaño de la empresa (que incluye variables dummy para la categoría pequeña 1, pequeña 2, mediana y grande, mientras que la categoría microempresa es utilizada como control), el sector económico (que incluye variables dummy para el sector agropecuario, minería, industrial, electricidad-gas-agua, construcción, comercio, hoteles-restaurantes, transporte-comunicaciones, servicios financieros, servicios empresariales, mientras que la variable del sector otros servicios es utilizada como control), tipo de organización jurídica (que incluye variables dummy para la categoría persona natural, sociedad de responsabilidad limitada, sociedad individual de responsabilidad limitada, sociedad colectiva, sociedad anónima cerrada, sociedad anónima abierta, mientras que la categoría otra es utilizada como control), el porcentaje de propiedad privada nacional y extranjera, el porcentaje de las ventas destinadas a exportaciones, si la empresa realizó alguna inversión durante el periodo, si la empresa realizó alguna capacitación laboral (independiente del financiamiento) y el monto desembolsado en capacitaciones (en millones de pesos chilenos). Todas las variables monetarias fueron ajustadas por inflación al año 2013.

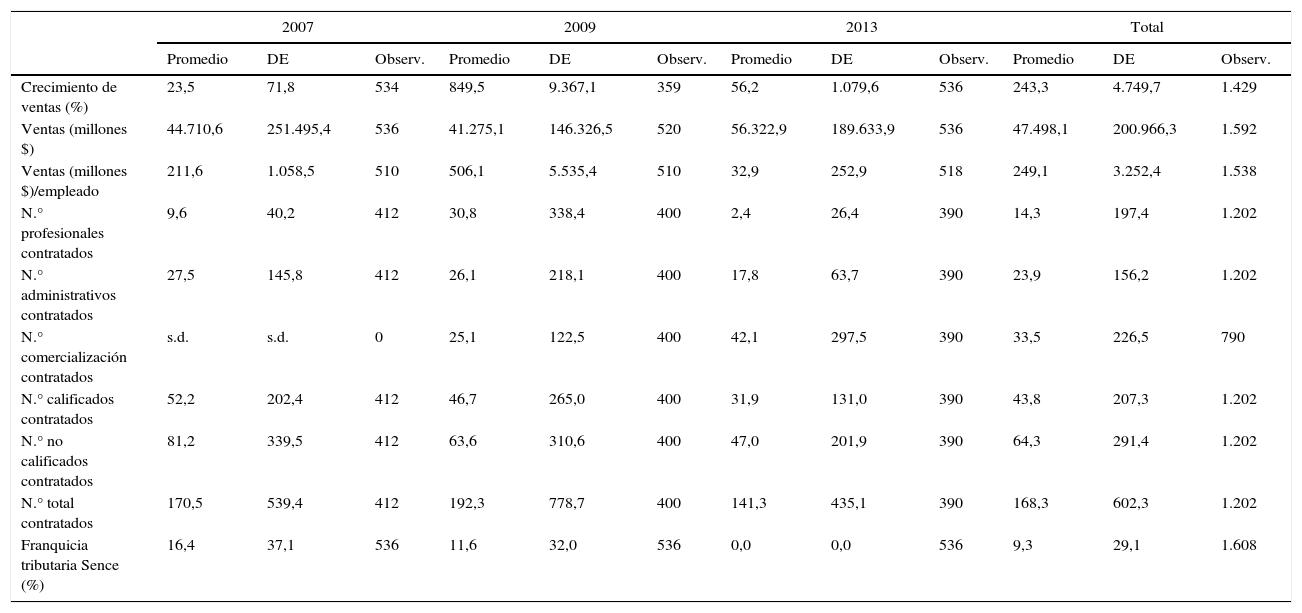

La tabla 1 presenta las estadísticas descriptivas de las variables sobre las cuales se mide el impacto y las empresas que han obtenido la franquicia SENCE para la submuestra de empresas que están presentes en la base de datos ELE durante los años 2007, 2009 y 2013.

Estadísticas descriptivas de la encuesta ELE fusionada para los años 2007, 2013

| 2007 | 2009 | 2013 | Total | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Promedio | DE | Observ. | Promedio | DE | Observ. | Promedio | DE | Observ. | Promedio | DE | Observ. | |

| Crecimiento de ventas (%) | 23,5 | 71,8 | 534 | 849,5 | 9.367,1 | 359 | 56,2 | 1.079,6 | 536 | 243,3 | 4.749,7 | 1.429 |

| Ventas (millones $) | 44.710,6 | 251.495,4 | 536 | 41.275,1 | 146.326,5 | 520 | 56.322,9 | 189.633,9 | 536 | 47.498,1 | 200.966,3 | 1.592 |

| Ventas (millones $)/empleado | 211,6 | 1.058,5 | 510 | 506,1 | 5.535,4 | 510 | 32,9 | 252,9 | 518 | 249,1 | 3.252,4 | 1.538 |

| N.° profesionales contratados | 9,6 | 40,2 | 412 | 30,8 | 338,4 | 400 | 2,4 | 26,4 | 390 | 14,3 | 197,4 | 1.202 |

| N.° administrativos contratados | 27,5 | 145,8 | 412 | 26,1 | 218,1 | 400 | 17,8 | 63,7 | 390 | 23,9 | 156,2 | 1.202 |

| N.° comercialización contratados | s.d. | s.d. | 0 | 25,1 | 122,5 | 400 | 42,1 | 297,5 | 390 | 33,5 | 226,5 | 790 |

| N.° calificados contratados | 52,2 | 202,4 | 412 | 46,7 | 265,0 | 400 | 31,9 | 131,0 | 390 | 43,8 | 207,3 | 1.202 |

| N.° no calificados contratados | 81,2 | 339,5 | 412 | 63,6 | 310,6 | 400 | 47,0 | 201,9 | 390 | 64,3 | 291,4 | 1.202 |

| N.° total contratados | 170,5 | 539,4 | 412 | 192,3 | 778,7 | 400 | 141,3 | 435,1 | 390 | 168,3 | 602,3 | 1.202 |

| Franquicia tributaria Sence (%) | 16,4 | 37,1 | 536 | 11,6 | 32,0 | 536 | 0,0 | 0,0 | 536 | 9,3 | 29,1 | 1.608 |

DE: desviación estándar.

Fuente: elaboración propia a partir de datos de encuesta ELE 2007, 2009 y 2013.

Una característica importante en los datos de panel es la fácil estimación de los parámetros que capturan las relaciones dinámicas de los datos individuales, ya que identifican y miden efectos que no son detectables en datos puramente de corte transversal o series de tiempo.

De acuerdo a Hsiao (2003) la utilización de datos de panel tiene varias ventajas. Por ejemplo, permite disponer de datos más variados, con menor colinealidad, corregir heterogeneidad no observada, estudiar las dinámicas de ajuste que no se observan en datos de corte transversal y mejorar la eficiencia de los estimadores. Sus desventajas están relacionadas con la posible falta de representatividad muestral por la atrición de la muestra y la pequeña dimensión temporal de los datos.

Para identificar de forma consistente el efecto del tratamiento cuando existe una base de datos de panel se puede utilizar un estimador de efectos fijos, el cual asume que los factores no observables a nivel individual permanecen constantes en el tiempo.

De acuerdo a Baltagi (2005), si se dispone de una base de datos de panel la regresión de interés se puede escribir como:

En donde yit es la variable dependiente (en este caso ventas, crecimiento de ventas, ventas por empleado o nuevos empleados contratados), Xit' es un vector de K variables explicativas (que incluye características de la empresa y la franquicia SENCE) y β es el vector de parámetros desconocidos a estimar. El subíndice i indica la empresa, mientras que t denota la dimensión temporal. El término de error uit se puede descomponer en dos variables: μi es un error aleatorio invariable en el tiempo que está asociado a cada empresa, mientras que νit es un error aleatorio con media cero y que no está correlacionado a través del tiempo. Se asume que los μi son parámetros fijos a estimar y el resto de los componentes del error son estocásticos, con vit independientes e idénticamente distribuidos iid (0,σv2); además, Xit es independiente de vit para todo i y t.

Una forma fácil de implementar esta regresión es a través del estimador de mínimos cuadrados con variables ficticias (LSDV, por su sigla en inglés), en el cual se incluyen variables ficticias (dummies) a nivel individual en una regresión por mínimos cuadrados ordinarios. Para ello se utiliza la restricción ∑i=1Nμi=0, la cual tiene como objetivo evitar la trampa de las variables ficticias (multicolinealidad perfecta).

Esta misma regresión se puede obtener de forma alternativa al promediar la ecuación (1) a través del tiempo para cada individuo i:

Luego, restando (3) a (1) se tiene:

Finalmente, promediando a través de todas las observaciones en la ecuación (1) se tiene:

Así, el estimador de β puede ser obtenido al realizar una regresión de la ecuación (4) y α puede ser calculado de la ecuación (5).

Cabe señalar que los parámetros en β pueden ser estimados consistentemente (para T fijo y N→∞), pero los estimadores de los efectos individuales (α+μi) no son consistentes debido a que el número de estos parámetros aumenta a medida que N aumenta. Por lo anterior, esta especificación de efectos fijos es apropiada si se centra en un grupo específico de N empresas y la inferencia se limita al comportamiento de este grupo de firmas cuando obtienen el tratamiento de la franquicia tributaria para capacitación. Así, un estimador del parámetro β asociado a la franquicia SENCE que sea positivo y estadísticamente significativo permitiría concluir que el impacto de este programa es beneficioso para las empresas de la muestra.

Cabe recalcar que existen otros métodos de estimación con datos de panel, los cuales dependen de si el término de error uit está o no está correlacionado con los regresores. Sin embargo, en la literatura de evaluación ex-post es usual considerar por defecto que existe correlación entre el término de error y las variables regresoras, ya que este tipo de evaluaciones se caracteriza por la autoselección de las unidades que participan en el programa, y por ello es muy probable que los factores no observables (como motivación, habilidad gerencial y análisis costo-beneficio realizado para decidir la participación) estén correlacionados con las características observables de las unidades.

Si el término de error uit está correlacionado con los regresores, estimar una regresión con el método de mínimos cuadros ordinarios entregaría estimadores sesgados e inconsistentes. Tal como ya se ha mencionado, es posible solucionar el problema realizando estimaciones en donde μi son efectos fijos representados por términos constantes (variables dummy); este método es conocido como modelo de datos de panel con efectos fijos, el cual entrega estimadores consistentes pero no eficientes porque se pierden muchos grados de libertad. Sin embargo, si no existe correlación entre el término de error y los regresores, el modelo de mínimos cuadros ordinarios entregaría resultados consistentes pero no eficientes. Bajo este mismo supuesto, una estimación eficiente se podría realizar con el modelo de datos de panel con efectos aleatorios; en este caso los efectos individuales son resultado de una selección aleatoria considerando que μi∼idd(0,σμ2).

Para decidir qué método de estimación es apropiado en la literatura se sugiere realizar test estadísticos. Específicamente, a través de un test F se puede analizar si se rechaza la hipótesis que existen efectos fijos al realizar un contraste entre el modelo de efectos fijos y el modelo restringido de mínimos cuadros ordinarios. El problema con el modelo de efecto fijo es que solamente considera las unidades representadas en el estudio y no otras fuera de la muestra. Por otra parte, el test del multiplicador de Lagrange de Breusch-Pagan permite evaluar si se rechaza la hipótesis de que la varianza individual es cero, lo cual permitiría escoger una regresión de efectos aleatorios por sobre una estimación de mínimos cuadrados ordinarios. Finalmente, para evaluar si es preferible un modelo de efectos fijos o efectos aleatorios se ha sugerido realizar el test de Hausman, que evalúa si existen diferencias sistemáticas y significativas entre ambas estimaciones. No obstante, cabe señalar que recientemente ha existido un fuerte debate sobre las conclusiones del test de Hausman. Típicamente, este test se interpreta como que se debería utilizar el modelo de efectos fijos si se rechaza la hipótesis nula, y si no se rechaza que se debería utilizar el modelo de efectos aleatorios. El problema, de acuerdo a Baltagi (2005), es que el test de Hausman no valida los supuestos del modelo de efectos aleatorios, el cual asume exogeneidad de los regresores, ni los supuestos del modelo de efectos fijos que asume endogeneidad de los regresores. Por lo anterior, el modelo de efectos fijos tiende a ser el más utilizado, ya que al menos siempre entrega estimaciones consistentes.

4ResultadosEn esta sección se presentan los resultados obtenidos de las estimaciones con el estimador LSDV descrito anteriormente. Para confirmar la robustez de los resultados asociados al impacto de la franquicia tributaria se construyen seis modelos, cada uno de los cuales incorpora controles adicionales.

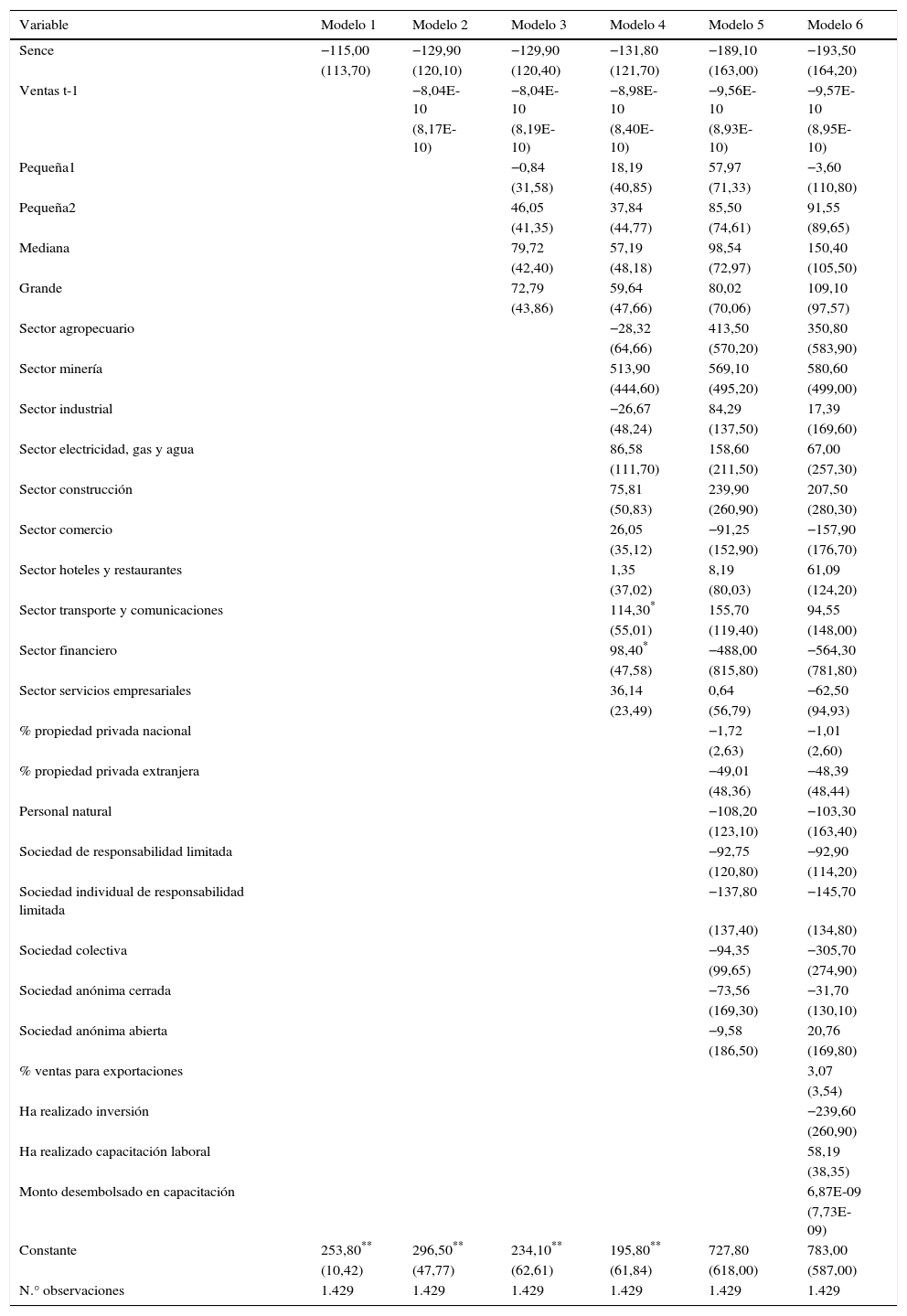

La tabla 2 muestra que la franquicia tributaria no tiene un efecto estadísticamente significativo sobre las ventas6. Como las estimaciones incluyen variables dummies para los efectos individuales de las empresas, no resulta completamente extraño que la categoría asociada al tamaño de la empresa, su organización jurídica o el porcentaje de propiedad privada y extranjera no sean relevantes. Sin embargo, es llamativo que la realización de inversiones, capacitaciones o el monto desembolsado en las capacitaciones (independientemente de su financiamiento público o privado) tampoco expliquen el comportamiento de las ventas.

Impacto de franquicia SENCE sobre las ventas (en millones Ch$)

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | −115,00 | −129,90 | −129,90 | −131,80 | −189,10 | −193,50 |

| (113,70) | (120,10) | (120,40) | (121,70) | (163,00) | (164,20) | |

| Ventas t-1 | −8,04E-10 | −8,04E-10 | −8,98E-10 | −9,56E-10 | −9,57E-10 | |

| (8,17E-10) | (8,19E-10) | (8,40E-10) | (8,93E-10) | (8,95E-10) | ||

| Pequeña1 | −0,84 | 18,19 | 57,97 | −3,60 | ||

| (31,58) | (40,85) | (71,33) | (110,80) | |||

| Pequeña2 | 46,05 | 37,84 | 85,50 | 91,55 | ||

| (41,35) | (44,77) | (74,61) | (89,65) | |||

| Mediana | 79,72 | 57,19 | 98,54 | 150,40 | ||

| (42,40) | (48,18) | (72,97) | (105,50) | |||

| Grande | 72,79 | 59,64 | 80,02 | 109,10 | ||

| (43,86) | (47,66) | (70,06) | (97,57) | |||

| Sector agropecuario | −28,32 | 413,50 | 350,80 | |||

| (64,66) | (570,20) | (583,90) | ||||

| Sector minería | 513,90 | 569,10 | 580,60 | |||

| (444,60) | (495,20) | (499,00) | ||||

| Sector industrial | −26,67 | 84,29 | 17,39 | |||

| (48,24) | (137,50) | (169,60) | ||||

| Sector electricidad, gas y agua | 86,58 | 158,60 | 67,00 | |||

| (111,70) | (211,50) | (257,30) | ||||

| Sector construcción | 75,81 | 239,90 | 207,50 | |||

| (50,83) | (260,90) | (280,30) | ||||

| Sector comercio | 26,05 | −91,25 | −157,90 | |||

| (35,12) | (152,90) | (176,70) | ||||

| Sector hoteles y restaurantes | 1,35 | 8,19 | 61,09 | |||

| (37,02) | (80,03) | (124,20) | ||||

| Sector transporte y comunicaciones | 114,30* | 155,70 | 94,55 | |||

| (55,01) | (119,40) | (148,00) | ||||

| Sector financiero | 98,40* | −488,00 | −564,30 | |||

| (47,58) | (815,80) | (781,80) | ||||

| Sector servicios empresariales | 36,14 | 0,64 | −62,50 | |||

| (23,49) | (56,79) | (94,93) | ||||

| % propiedad privada nacional | −1,72 | −1,01 | ||||

| (2,63) | (2,60) | |||||

| % propiedad privada extranjera | −49,01 | −48,39 | ||||

| (48,36) | (48,44) | |||||

| Personal natural | −108,20 | −103,30 | ||||

| (123,10) | (163,40) | |||||

| Sociedad de responsabilidad limitada | −92,75 | −92,90 | ||||

| (120,80) | (114,20) | |||||

| Sociedad individual de responsabilidad limitada | −137,80 | −145,70 | ||||

| (137,40) | (134,80) | |||||

| Sociedad colectiva | −94,35 | −305,70 | ||||

| (99,65) | (274,90) | |||||

| Sociedad anónima cerrada | −73,56 | −31,70 | ||||

| (169,30) | (130,10) | |||||

| Sociedad anónima abierta | −9,58 | 20,76 | ||||

| (186,50) | (169,80) | |||||

| % ventas para exportaciones | 3,07 | |||||

| (3,54) | ||||||

| Ha realizado inversión | −239,60 | |||||

| (260,90) | ||||||

| Ha realizado capacitación laboral | 58,19 | |||||

| (38,35) | ||||||

| Monto desembolsado en capacitación | 6,87E-09 | |||||

| (7,73E-09) | ||||||

| Constante | 253,80** | 296,50** | 234,10** | 195,80** | 727,80 | 783,00 |

| (10,42) | (47,77) | (62,61) | (61,84) | (618,00) | (587,00) | |

| N.° observaciones | 1.429 | 1.429 | 1.429 | 1.429 | 1.429 | 1.429 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

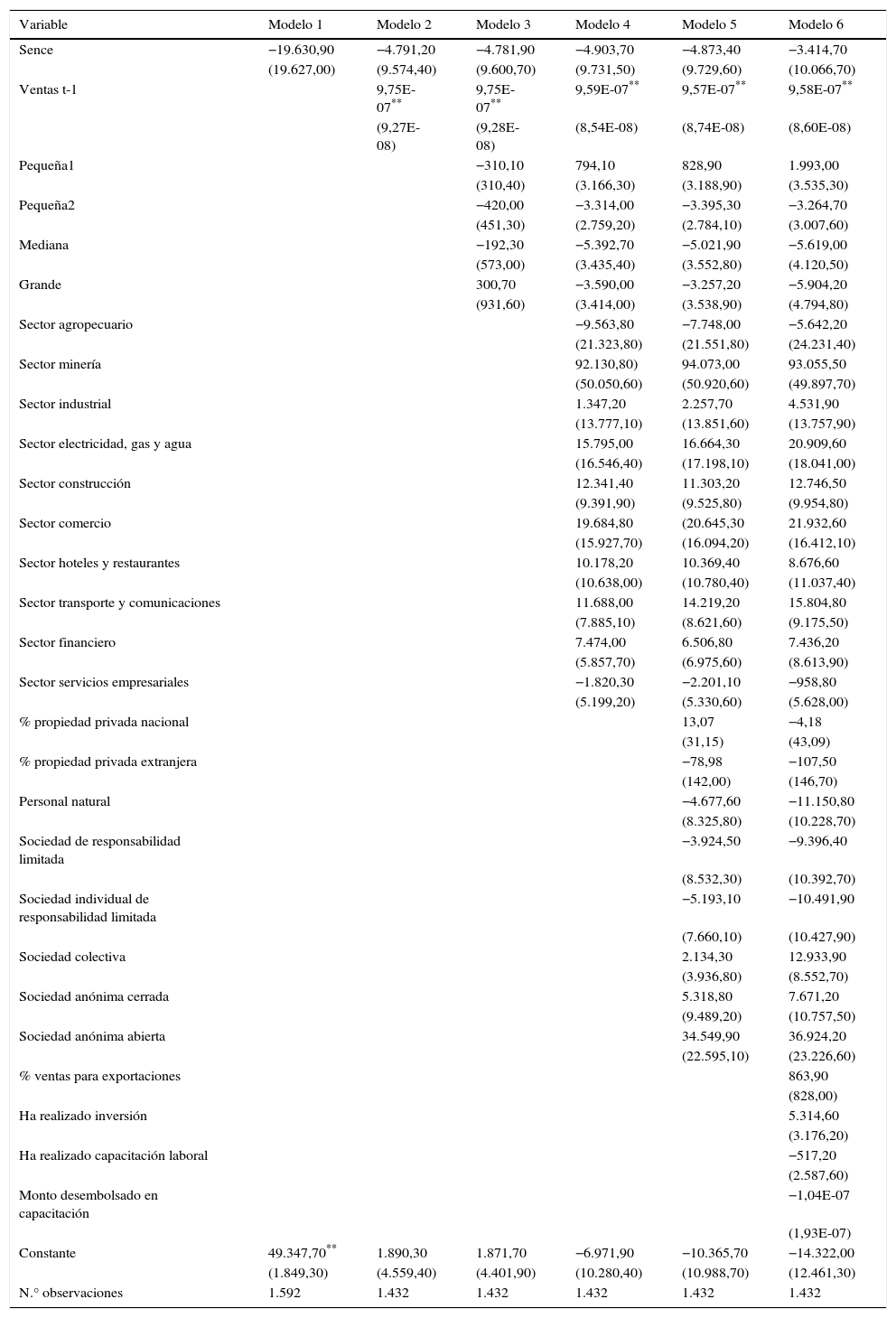

Debido a que en cada ronda de la encuesta ELE se consulta por las ventas del año actual y el año anterior, es posible estimar el efecto del programa sobre la variable de resultado crecimiento de las ventas. En la tabla 3 se observa que esta variable tampoco se ve afectada por la obtención de la franquicia para capacitación, aun luego de incluir la totalidad de los controles considerados.

Impacto de franquicia SENCE sobre el porcentaje de crecimiento de las ventas

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | −19.630,90 | −4.791,20 | −4.781,90 | −4.903,70 | −4.873,40 | −3.414,70 |

| (19.627,00) | (9.574,40) | (9.600,70) | (9.731,50) | (9.729,60) | (10.066,70) | |

| Ventas t-1 | 9,75E-07** | 9,75E-07** | 9,59E-07** | 9,57E-07** | 9,58E-07** | |

| (9,27E-08) | (9,28E-08) | (8,54E-08) | (8,74E-08) | (8,60E-08) | ||

| Pequeña1 | −310,10 | 794,10 | 828,90 | 1.993,00 | ||

| (310,40) | (3.166,30) | (3.188,90) | (3.535,30) | |||

| Pequeña2 | −420,00 | −3.314,00 | −3.395,30 | −3.264,70 | ||

| (451,30) | (2.759,20) | (2.784,10) | (3.007,60) | |||

| Mediana | −192,30 | −5.392,70 | −5.021,90 | −5.619,00 | ||

| (573,00) | (3.435,40) | (3.552,80) | (4.120,50) | |||

| Grande | 300,70 | −3.590,00 | −3.257,20 | −5.904,20 | ||

| (931,60) | (3.414,00) | (3.538,90) | (4.794,80) | |||

| Sector agropecuario | −9.563,80 | −7.748,00 | −5.642,20 | |||

| (21.323,80) | (21.551,80) | (24.231,40) | ||||

| Sector minería | 92.130,80) | 94.073,00 | 93.055,50 | |||

| (50.050,60) | (50.920,60) | (49.897,70) | ||||

| Sector industrial | 1.347,20 | 2.257,70 | 4.531,90 | |||

| (13.777,10) | (13.851,60) | (13.757,90) | ||||

| Sector electricidad, gas y agua | 15.795,00 | 16.664,30 | 20.909,60 | |||

| (16.546,40) | (17.198,10) | (18.041,00) | ||||

| Sector construcción | 12.341,40 | 11.303,20 | 12.746,50 | |||

| (9.391,90) | (9.525,80) | (9.954,80) | ||||

| Sector comercio | 19.684,80 | (20.645,30 | 21.932,60 | |||

| (15.927,70) | (16.094,20) | (16.412,10) | ||||

| Sector hoteles y restaurantes | 10.178,20 | 10.369,40 | 8.676,60 | |||

| (10.638,00) | (10.780,40) | (11.037,40) | ||||

| Sector transporte y comunicaciones | 11.688,00 | 14.219,20 | 15.804,80 | |||

| (7.885,10) | (8.621,60) | (9.175,50) | ||||

| Sector financiero | 7.474,00 | 6.506,80 | 7.436,20 | |||

| (5.857,70) | (6.975,60) | (8.613,90) | ||||

| Sector servicios empresariales | −1.820,30 | −2.201,10 | −958,80 | |||

| (5.199,20) | (5.330,60) | (5.628,00) | ||||

| % propiedad privada nacional | 13,07 | −4,18 | ||||

| (31,15) | (43,09) | |||||

| % propiedad privada extranjera | −78,98 | −107,50 | ||||

| (142,00) | (146,70) | |||||

| Personal natural | −4.677,60 | −11.150,80 | ||||

| (8.325,80) | (10.228,70) | |||||

| Sociedad de responsabilidad limitada | −3.924,50 | −9.396,40 | ||||

| (8.532,30) | (10.392,70) | |||||

| Sociedad individual de responsabilidad limitada | −5.193,10 | −10.491,90 | ||||

| (7.660,10) | (10.427,90) | |||||

| Sociedad colectiva | 2.134,30 | 12.933,90 | ||||

| (3.936,80) | (8.552,70) | |||||

| Sociedad anónima cerrada | 5.318,80 | 7.671,20 | ||||

| (9.489,20) | (10.757,50) | |||||

| Sociedad anónima abierta | 34.549,90 | 36.924,20 | ||||

| (22.595,10) | (23.226,60) | |||||

| % ventas para exportaciones | 863,90 | |||||

| (828,00) | ||||||

| Ha realizado inversión | 5.314,60 | |||||

| (3.176,20) | ||||||

| Ha realizado capacitación laboral | −517,20 | |||||

| (2.587,60) | ||||||

| Monto desembolsado en capacitación | −1,04E-07 | |||||

| (1,93E-07) | ||||||

| Constante | 49.347,70** | 1.890,30 | 1.871,70 | −6.971,90 | −10.365,70 | −14.322,00 |

| (1.849,30) | (4.559,40) | (4.401,90) | (10.280,40) | (10.988,70) | (12.461,30) | |

| N.° observaciones | 1.592 | 1.432 | 1.432 | 1.432 | 1.432 | 1.432 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

* Significativo al 5%.

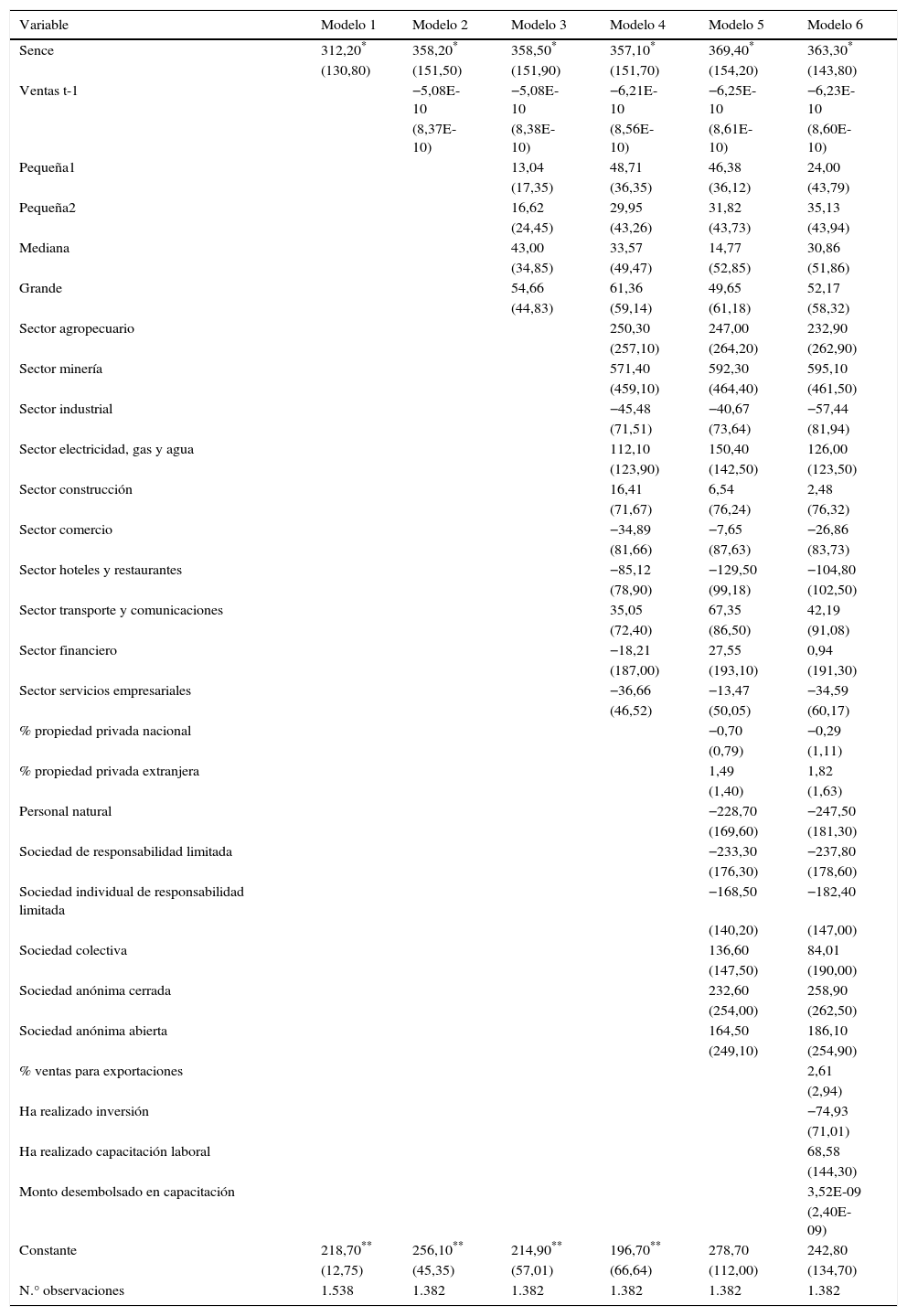

Las ventas por empleado (que puede ser considerada una proxy de productividad) también son evaluadas. En este caso sí se observan impactos estadísticamente significativos de la franquicia tributaria SENCE, los cuales son robustos en los seis modelos estimados (tabla 4). Este resultado indica que el programa SENCE eleva la productividad media de las empresas chilenas en aproximadamente 363 millones de pesos chilenos por trabajador (aproximadamente US$560.000).

Impacto de franquicia SENCE sobre las ventas (en millones Ch$) por empleado

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 312,20* | 358,20* | 358,50* | 357,10* | 369,40* | 363,30* |

| (130,80) | (151,50) | (151,90) | (151,70) | (154,20) | (143,80) | |

| Ventas t-1 | −5,08E-10 | −5,08E-10 | −6,21E-10 | −6,25E-10 | −6,23E-10 | |

| (8,37E-10) | (8,38E-10) | (8,56E-10) | (8,61E-10) | (8,60E-10) | ||

| Pequeña1 | 13,04 | 48,71 | 46,38 | 24,00 | ||

| (17,35) | (36,35) | (36,12) | (43,79) | |||

| Pequeña2 | 16,62 | 29,95 | 31,82 | 35,13 | ||

| (24,45) | (43,26) | (43,73) | (43,94) | |||

| Mediana | 43,00 | 33,57 | 14,77 | 30,86 | ||

| (34,85) | (49,47) | (52,85) | (51,86) | |||

| Grande | 54,66 | 61,36 | 49,65 | 52,17 | ||

| (44,83) | (59,14) | (61,18) | (58,32) | |||

| Sector agropecuario | 250,30 | 247,00 | 232,90 | |||

| (257,10) | (264,20) | (262,90) | ||||

| Sector minería | 571,40 | 592,30 | 595,10 | |||

| (459,10) | (464,40) | (461,50) | ||||

| Sector industrial | −45,48 | −40,67 | −57,44 | |||

| (71,51) | (73,64) | (81,94) | ||||

| Sector electricidad, gas y agua | 112,10 | 150,40 | 126,00 | |||

| (123,90) | (142,50) | (123,50) | ||||

| Sector construcción | 16,41 | 6,54 | 2,48 | |||

| (71,67) | (76,24) | (76,32) | ||||

| Sector comercio | −34,89 | −7,65 | −26,86 | |||

| (81,66) | (87,63) | (83,73) | ||||

| Sector hoteles y restaurantes | −85,12 | −129,50 | −104,80 | |||

| (78,90) | (99,18) | (102,50) | ||||

| Sector transporte y comunicaciones | 35,05 | 67,35 | 42,19 | |||

| (72,40) | (86,50) | (91,08) | ||||

| Sector financiero | −18,21 | 27,55 | 0,94 | |||

| (187,00) | (193,10) | (191,30) | ||||

| Sector servicios empresariales | −36,66 | −13,47 | −34,59 | |||

| (46,52) | (50,05) | (60,17) | ||||

| % propiedad privada nacional | −0,70 | −0,29 | ||||

| (0,79) | (1,11) | |||||

| % propiedad privada extranjera | 1,49 | 1,82 | ||||

| (1,40) | (1,63) | |||||

| Personal natural | −228,70 | −247,50 | ||||

| (169,60) | (181,30) | |||||

| Sociedad de responsabilidad limitada | −233,30 | −237,80 | ||||

| (176,30) | (178,60) | |||||

| Sociedad individual de responsabilidad limitada | −168,50 | −182,40 | ||||

| (140,20) | (147,00) | |||||

| Sociedad colectiva | 136,60 | 84,01 | ||||

| (147,50) | (190,00) | |||||

| Sociedad anónima cerrada | 232,60 | 258,90 | ||||

| (254,00) | (262,50) | |||||

| Sociedad anónima abierta | 164,50 | 186,10 | ||||

| (249,10) | (254,90) | |||||

| % ventas para exportaciones | 2,61 | |||||

| (2,94) | ||||||

| Ha realizado inversión | −74,93 | |||||

| (71,01) | ||||||

| Ha realizado capacitación laboral | 68,58 | |||||

| (144,30) | ||||||

| Monto desembolsado en capacitación | 3,52E-09 | |||||

| (2,40E-09) | ||||||

| Constante | 218,70** | 256,10** | 214,90** | 196,70** | 278,70 | 242,80 |

| (12,75) | (45,35) | (57,01) | (66,64) | (112,00) | (134,70) | |

| N.° observaciones | 1.538 | 1.382 | 1.382 | 1.382 | 1.382 | 1.382 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

Como último análisis se plantea la posibilidad de que este programa de financiamiento para capacitación pueda tener algún impacto en la contratación de nuevos trabajadores. Por ello, se estiman diferentes modelos con el propósito de evaluar el impacto por categoría ocupacional, incluyendo el impacto sobre el número de nuevos trabajadores contratados del tipo directivos o profesionales, nuevos trabajadores contratados del tipo administrativos o trabajadores de oficina, nuevos trabajadores contratados de comercialización o servicios, nuevos trabajadores contratados de producción calificados y nuevos trabajadores contratados de producción no calificados. Los resultados de las estimaciones para cada una de estas categorías ocupacionales se presentan en las tablas 5–9.

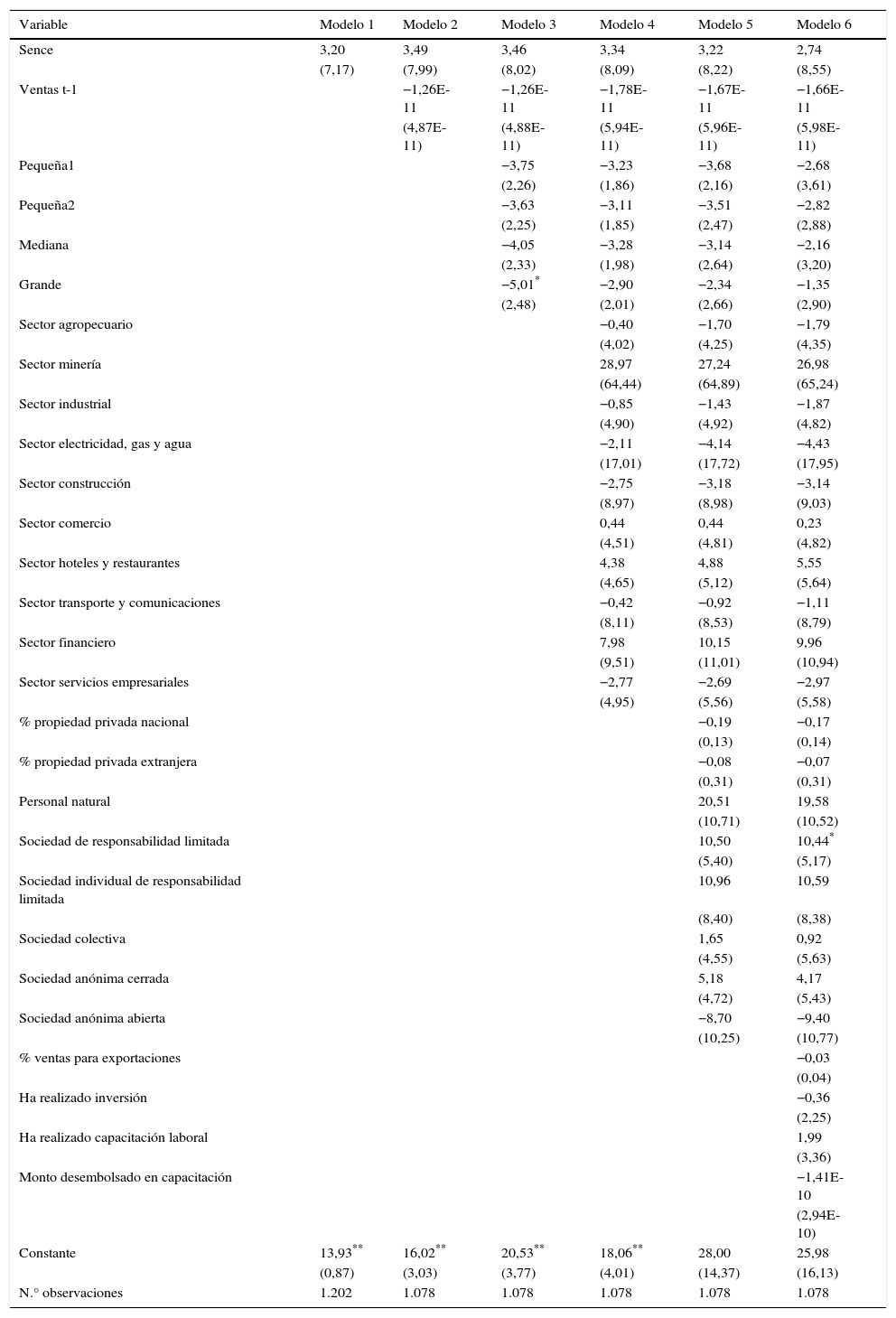

Impacto de franquicia SENCE sobre la contratación de directivos y trabajadores profesionales

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 3,20 | 3,49 | 3,46 | 3,34 | 3,22 | 2,74 |

| (7,17) | (7,99) | (8,02) | (8,09) | (8,22) | (8,55) | |

| Ventas t-1 | −1,26E-11 | −1,26E-11 | −1,78E-11 | −1,67E-11 | −1,66E-11 | |

| (4,87E-11) | (4,88E-11) | (5,94E-11) | (5,96E-11) | (5,98E-11) | ||

| Pequeña1 | −3,75 | −3,23 | −3,68 | −2,68 | ||

| (2,26) | (1,86) | (2,16) | (3,61) | |||

| Pequeña2 | −3,63 | −3,11 | −3,51 | −2,82 | ||

| (2,25) | (1,85) | (2,47) | (2,88) | |||

| Mediana | −4,05 | −3,28 | −3,14 | −2,16 | ||

| (2,33) | (1,98) | (2,64) | (3,20) | |||

| Grande | −5,01* | −2,90 | −2,34 | −1,35 | ||

| (2,48) | (2,01) | (2,66) | (2,90) | |||

| Sector agropecuario | −0,40 | −1,70 | −1,79 | |||

| (4,02) | (4,25) | (4,35) | ||||

| Sector minería | 28,97 | 27,24 | 26,98 | |||

| (64,44) | (64,89) | (65,24) | ||||

| Sector industrial | −0,85 | −1,43 | −1,87 | |||

| (4,90) | (4,92) | (4,82) | ||||

| Sector electricidad, gas y agua | −2,11 | −4,14 | −4,43 | |||

| (17,01) | (17,72) | (17,95) | ||||

| Sector construcción | −2,75 | −3,18 | −3,14 | |||

| (8,97) | (8,98) | (9,03) | ||||

| Sector comercio | 0,44 | 0,44 | 0,23 | |||

| (4,51) | (4,81) | (4,82) | ||||

| Sector hoteles y restaurantes | 4,38 | 4,88 | 5,55 | |||

| (4,65) | (5,12) | (5,64) | ||||

| Sector transporte y comunicaciones | −0,42 | −0,92 | −1,11 | |||

| (8,11) | (8,53) | (8,79) | ||||

| Sector financiero | 7,98 | 10,15 | 9,96 | |||

| (9,51) | (11,01) | (10,94) | ||||

| Sector servicios empresariales | −2,77 | −2,69 | −2,97 | |||

| (4,95) | (5,56) | (5,58) | ||||

| % propiedad privada nacional | −0,19 | −0,17 | ||||

| (0,13) | (0,14) | |||||

| % propiedad privada extranjera | −0,08 | −0,07 | ||||

| (0,31) | (0,31) | |||||

| Personal natural | 20,51 | 19,58 | ||||

| (10,71) | (10,52) | |||||

| Sociedad de responsabilidad limitada | 10,50 | 10,44* | ||||

| (5,40) | (5,17) | |||||

| Sociedad individual de responsabilidad limitada | 10,96 | 10,59 | ||||

| (8,40) | (8,38) | |||||

| Sociedad colectiva | 1,65 | 0,92 | ||||

| (4,55) | (5,63) | |||||

| Sociedad anónima cerrada | 5,18 | 4,17 | ||||

| (4,72) | (5,43) | |||||

| Sociedad anónima abierta | −8,70 | −9,40 | ||||

| (10,25) | (10,77) | |||||

| % ventas para exportaciones | −0,03 | |||||

| (0,04) | ||||||

| Ha realizado inversión | −0,36 | |||||

| (2,25) | ||||||

| Ha realizado capacitación laboral | 1,99 | |||||

| (3,36) | ||||||

| Monto desembolsado en capacitación | −1,41E-10 | |||||

| (2,94E-10) | ||||||

| Constante | 13,93** | 16,02** | 20,53** | 18,06** | 28,00 | 25,98 |

| (0,87) | (3,03) | (3,77) | (4,01) | (14,37) | (16,13) | |

| N.° observaciones | 1.202 | 1.078 | 1.078 | 1.078 | 1.078 | 1.078 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

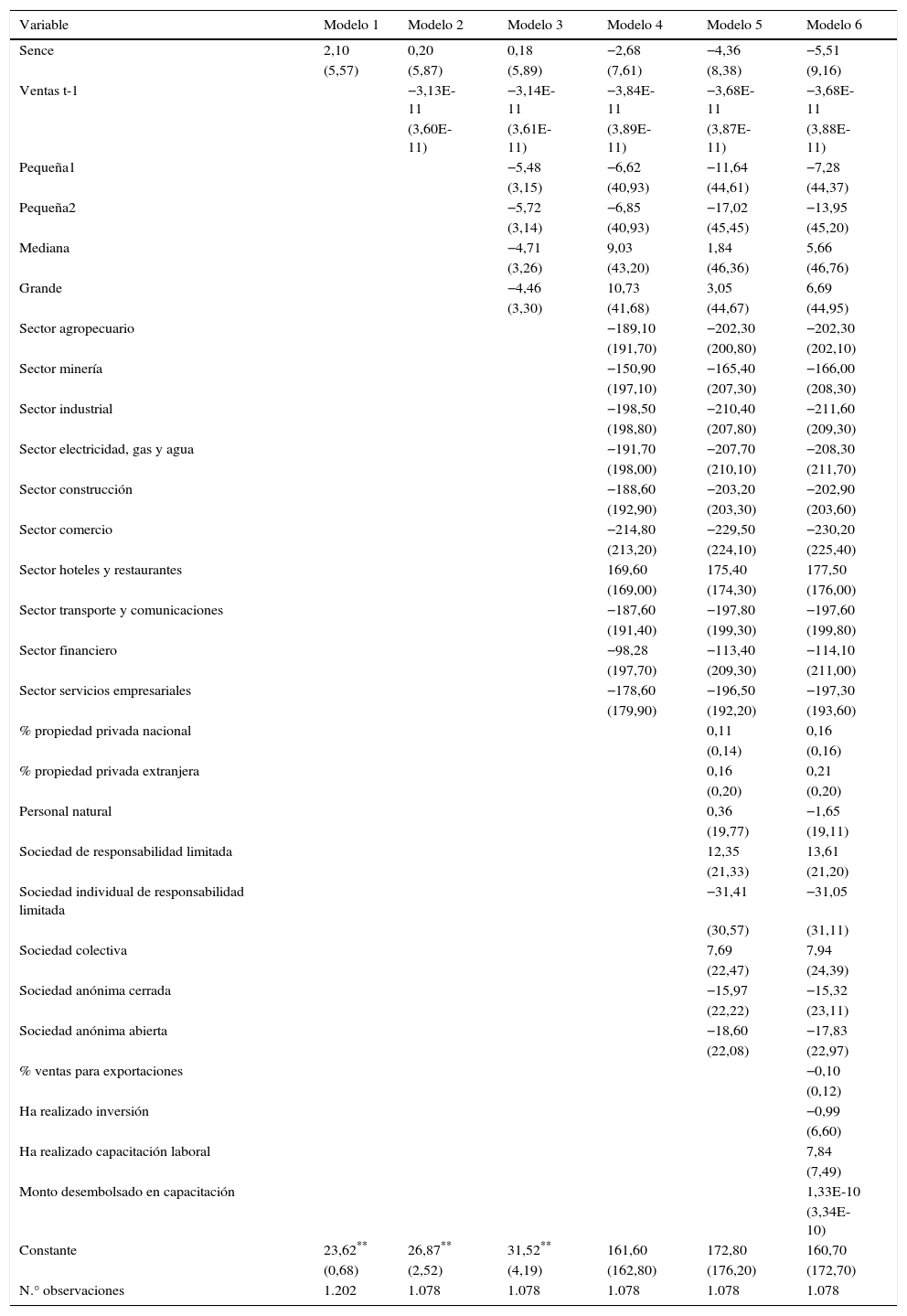

Impacto de franquicia SENCE sobre la contratación de trabajadores administrativos

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 2,10 | 0,20 | 0,18 | −2,68 | −4,36 | −5,51 |

| (5,57) | (5,87) | (5,89) | (7,61) | (8,38) | (9,16) | |

| Ventas t-1 | −3,13E-11 | −3,14E-11 | −3,84E-11 | −3,68E-11 | −3,68E-11 | |

| (3,60E-11) | (3,61E-11) | (3,89E-11) | (3,87E-11) | (3,88E-11) | ||

| Pequeña1 | −5,48 | −6,62 | −11,64 | −7,28 | ||

| (3,15) | (40,93) | (44,61) | (44,37) | |||

| Pequeña2 | −5,72 | −6,85 | −17,02 | −13,95 | ||

| (3,14) | (40,93) | (45,45) | (45,20) | |||

| Mediana | −4,71 | 9,03 | 1,84 | 5,66 | ||

| (3,26) | (43,20) | (46,36) | (46,76) | |||

| Grande | −4,46 | 10,73 | 3,05 | 6,69 | ||

| (3,30) | (41,68) | (44,67) | (44,95) | |||

| Sector agropecuario | −189,10 | −202,30 | −202,30 | |||

| (191,70) | (200,80) | (202,10) | ||||

| Sector minería | −150,90 | −165,40 | −166,00 | |||

| (197,10) | (207,30) | (208,30) | ||||

| Sector industrial | −198,50 | −210,40 | −211,60 | |||

| (198,80) | (207,80) | (209,30) | ||||

| Sector electricidad, gas y agua | −191,70 | −207,70 | −208,30 | |||

| (198,00) | (210,10) | (211,70) | ||||

| Sector construcción | −188,60 | −203,20 | −202,90 | |||

| (192,90) | (203,30) | (203,60) | ||||

| Sector comercio | −214,80 | −229,50 | −230,20 | |||

| (213,20) | (224,10) | (225,40) | ||||

| Sector hoteles y restaurantes | 169,60 | 175,40 | 177,50 | |||

| (169,00) | (174,30) | (176,00) | ||||

| Sector transporte y comunicaciones | −187,60 | −197,80 | −197,60 | |||

| (191,40) | (199,30) | (199,80) | ||||

| Sector financiero | −98,28 | −113,40 | −114,10 | |||

| (197,70) | (209,30) | (211,00) | ||||

| Sector servicios empresariales | −178,60 | −196,50 | −197,30 | |||

| (179,90) | (192,20) | (193,60) | ||||

| % propiedad privada nacional | 0,11 | 0,16 | ||||

| (0,14) | (0,16) | |||||

| % propiedad privada extranjera | 0,16 | 0,21 | ||||

| (0,20) | (0,20) | |||||

| Personal natural | 0,36 | −1,65 | ||||

| (19,77) | (19,11) | |||||

| Sociedad de responsabilidad limitada | 12,35 | 13,61 | ||||

| (21,33) | (21,20) | |||||

| Sociedad individual de responsabilidad limitada | −31,41 | −31,05 | ||||

| (30,57) | (31,11) | |||||

| Sociedad colectiva | 7,69 | 7,94 | ||||

| (22,47) | (24,39) | |||||

| Sociedad anónima cerrada | −15,97 | −15,32 | ||||

| (22,22) | (23,11) | |||||

| Sociedad anónima abierta | −18,60 | −17,83 | ||||

| (22,08) | (22,97) | |||||

| % ventas para exportaciones | −0,10 | |||||

| (0,12) | ||||||

| Ha realizado inversión | −0,99 | |||||

| (6,60) | ||||||

| Ha realizado capacitación laboral | 7,84 | |||||

| (7,49) | ||||||

| Monto desembolsado en capacitación | 1,33E-10 | |||||

| (3,34E-10) | ||||||

| Constante | 23,62** | 26,87** | 31,52** | 161,60 | 172,80 | 160,70 |

| (0,68) | (2,52) | (4,19) | (162,80) | (176,20) | (172,70) | |

| N.° observaciones | 1.202 | 1.078 | 1.078 | 1.078 | 1.078 | 1.078 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

Impacto de franquicia SENCE sobre la contratación de trabajadores de comercialización o servicios

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 6,44 | 8,82 | 8,87 | 9,02 | −2,46 | 0,55 |

| (9,76) | (6,97) | (7,03) | (7,14) | (19,34) | (20,43) | |

| Ventas t-1 | 9,67E-11 | 9,67E-11 | 9,73E-11 | 1,10E-10 | 1,11E-10 | |

| (6,93E-11) | (6,94E-11) | (7,06E-11) | (1,20E-10) | (1,20E-10) | ||

| Pequeña1 | 0,04 | −0,26 | −10,07 | −10,87 | ||

| (2,51) | (2,96) | (12,29) | (14,07) | |||

| Pequeña2 | −0,31 | −0,60 | −10,41 | −14,27 | ||

| (2,45) | (2,91) | (12,28) | (12,51) | |||

| Mediana | −1,09 | −1,11 | −3,58 | −7,04 | ||

| (1,06) | (0,94) | (4,52) | (11,70) | |||

| Grande | ||||||

| Sector agropecuario | 13,12 | −87,13 | −83,83 | |||

| (16,97) | (132,90) | (138,20) | ||||

| Sector minería | ||||||

| Sector industrial | 14,93 | 0,63 | 3,44 | |||

| (13,03) | (25,41) | (31,04) | ||||

| Sector electricidad, gas y agua | 15,64 | −4,11 | −2,99 | |||

| (13,13) | (29,42) | (31,49) | ||||

| Sector construcción | 19,24 | 8,76 | 8,12 | |||

| (13,05) | (21,60) | (24,52) | ||||

| Sector comercio | 17,92 | 22,59 | 23,27 | |||

| (12,90) | (19,48) | (24,78) | ||||

| Sector hoteles y restaurantes | 5,83E-05 | 6,59E-05 | 6,67E-05 | |||

| (4,23E-05) | (7,18E-05) | (7,21E-05) | ||||

| Sector transporte y comunicaciones | 16,60 | −14,18 | −11,72 | |||

| (13,29) | (46,83) | (52,46) | ||||

| Sector financiero | 12,12 | 13,56 | 16,26 | |||

| (13,59) | (17,57) | (24,58) | ||||

| Sector servicios empresariales | 18,14 | 16,96 | 21,72 | |||

| (12,90) | (16,36) | (26,30) | ||||

| % propiedad privada nacional | −0,06 | 0,15 | ||||

| (0,10) | (0,35) | |||||

| % propiedad privada extranjera | 5,36 | 5,56 | ||||

| (5,82) | (6,12) | |||||

| Personal natural | . | . | ||||

| . | . | |||||

| Sociedad de responsabilidad limitada | 5,03 | 8,56 | ||||

| (6,77) | (12,36) | |||||

| Sociedad individual de responsabilidad limitada | 6,78 | 3,94 | ||||

| (8,84) | (11,07) | |||||

| Sociedad colectiva | 5,89** | 15,04 | ||||

| (0,12) | (20,51) | |||||

| Sociedad anónima cerrada | 6,26 | 14,77 | ||||

| (9,77) | (20,14) | |||||

| Sociedad anónima abierta | −19,83 | −14,97 | ||||

| (19,28) | (22,25) | |||||

| % ventas para exportaciones | 1,79E-03 | |||||

| (0,79) | ||||||

| Ha realizado inversión | 9,18 | |||||

| (20,49) | ||||||

| Ha realizado capacitación laboral | −8,98 | |||||

| (16,48) | ||||||

| Monto desembolsado en capacitación | 1,29E-09 | |||||

| (1,42E-09) | ||||||

| Constante | 33,03** | 27,77** | 28,04** | 14,63 | −10,16 | −39,51 |

| (0,74) | (5,23) | (5,32) | (11,61) | (34,75) | (63,62) | |

| N.° observaciones | 790 | 667 | 667 | 667 | 667 | 667 |

En este caso los datos para la variable de resultado solamente están disponibles para las dos últimas rondas de la encuesta ELE.

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

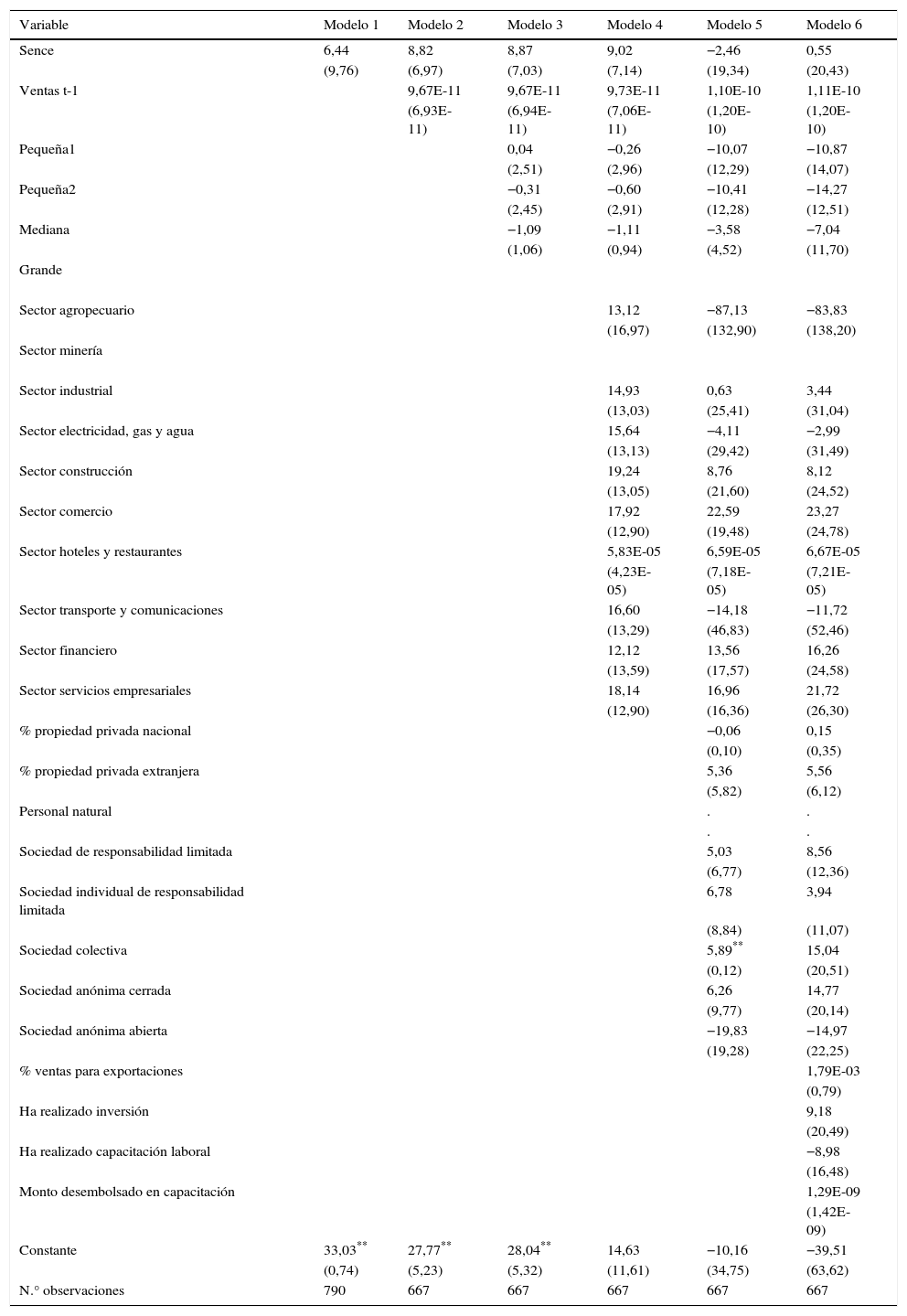

Impacto de franquicia SENCE sobre la contratación de trabajadores calificados

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 44,27* | 51,72* | 51,59* | 52,42* | 53,57* | 59,03* |

| (22,50) | (26,07) | (26,16) | (26,47) | (26,75) | (27,70) | |

| Ventas t-1 | −2,69E-11* | −2,69E-11* | −3,10E-11 | −3,72E-11** | −3,77E-11** | |

| (1,18E-11) | (1,18E-11) | (1,51E-11) | (1,44E-11) | (1,45E-11) | ||

| Pequeña1 | −20,30 | −21,65 | −18,64 | −37,88 | ||

| (37,34) | (40,43) | (39,68) | (42,61) | |||

| Pequeña2 | −22,18 | −23,53 | −21,02 | −33,00 | ||

| (37,32) | (40,42) | (39,91) | (41,72) | |||

| Mediana | −36,85 | −54,51 | −58,85 | −72,92 | ||

| (42,28) | (43,30) | (42,74) | (44,87) | |||

| Grande | −37,84 | −62,64 | −66,63 | −80,41 | ||

| (44,00) | (45,79) | (45,20) | (47,27) | |||

| Sector agropecuario | −51,76 | −44,20 | −46,51 | |||

| (54,30) | (51,07) | (50,79) | ||||

| Sector minería | −33,96 | −22,00 | −19,79 | |||

| (59,58) | (55,88) | (56,10) | ||||

| Sector industrial | −52,71 | −48,42 | −44,80 | |||

| (55,58) | (52,28) | (51,58) | ||||

| Sector electricidad, gas y agua | −15,89 | −3,13 | −3,18 | |||

| (55,83) | (53,21) | (52,66) | ||||

| Sector construcción | −58,11 | −54,04 | −56,01 | |||

| (54,47) | (51,46) | (51,10) | ||||

| Sector comercio | −51,30 | −49,17 | −48,22 | |||

| (59,24) | (55,37) | (54,74) | ||||

| Sector hoteles y restaurantes | −7,11 | −12,83 | −20,91 | |||

| (50,67) | (48,16) | (48,12) | ||||

| Sector transporte y comunicaciones | −53,39 | −48,50 | −47,72 | |||

| (55,85) | (52,91) | (53,00) | ||||

| Sector financiero | −465,60 | −473,40 | −473,50 | |||

| (292,40) | (289,40) | (290,10) | ||||

| Sector servicios empresariales | −97,78 | −96,81 | −96,08 | |||

| (57,81) | (55,67) | (54,57) | ||||

| % propiedad privada nacional | 0,19 | 0,05 | ||||

| (0,24) | (0,27) | |||||

| % propiedad privada extranjera | −0,22 | −0,36 | ||||

| (0,39) | (0,42) | |||||

| Personal natural | −58,86** | −49,37* | ||||

| (21,13) | (22,34) | |||||

| Sociedad de responsabilidad limitada | −61,63** | −62,15** | ||||

| (21,24) | (20,22) | |||||

| Sociedad individual de responsabilidad limitada | −65,95** | −62,61** | ||||

| (22,18) | (21,38) | |||||

| Sociedad colectiva | 20,87 | 16,78 | ||||

| (13,62) | (18,22) | |||||

| Sociedad anónima cerrada | 2,43 | 9,55 | ||||

| (22,71) | (22,98) | |||||

| Sociedad anónima abierta | 70,46 | 73,45 | ||||

| (38,02) | (37,73) | |||||

| % ventas para exportaciones | 0,26 | |||||

| (0,15) | ||||||

| Ha realizado inversión | −3,95 | |||||

| (10,85) | ||||||

| Ha realizado capacitación laboral | −28,36* | |||||

| (13,80) | ||||||

| Monto desembolsado en capacitación | 1,07E-09 | |||||

| (5,54E-10) | ||||||

| Constante | 38,43** | 43,32** | 77,91 | 164,10* | 172,70* | 214,30** |

| (2,73) | (3,22) | (42,12) | (74,72) | (78,88) | (82,83) | |

| N.° observaciones | 1.202 | 1.078 | 1.078 | 1.078 | 1.078 | 1.078 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

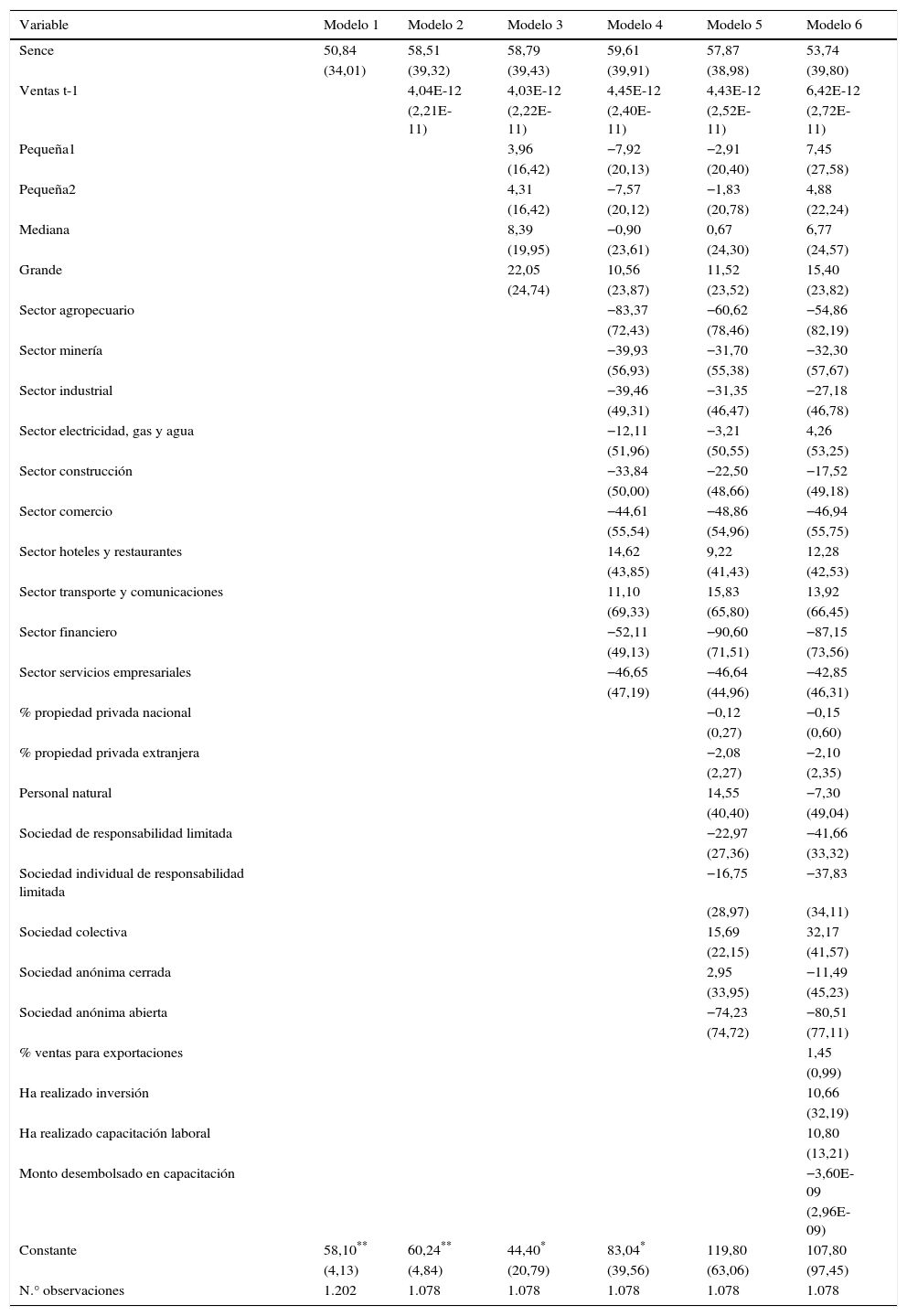

Impacto de franquicia SENCE sobre la contratación de trabajadores no calificados

| Variable | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Sence | 50,84 | 58,51 | 58,79 | 59,61 | 57,87 | 53,74 |

| (34,01) | (39,32) | (39,43) | (39,91) | (38,98) | (39,80) | |

| Ventas t-1 | 4,04E-12 | 4,03E-12 | 4,45E-12 | 4,43E-12 | 6,42E-12 | |

| (2,21E-11) | (2,22E-11) | (2,40E-11) | (2,52E-11) | (2,72E-11) | ||

| Pequeña1 | 3,96 | −7,92 | −2,91 | 7,45 | ||

| (16,42) | (20,13) | (20,40) | (27,58) | |||

| Pequeña2 | 4,31 | −7,57 | −1,83 | 4,88 | ||

| (16,42) | (20,12) | (20,78) | (22,24) | |||

| Mediana | 8,39 | −0,90 | 0,67 | 6,77 | ||

| (19,95) | (23,61) | (24,30) | (24,57) | |||

| Grande | 22,05 | 10,56 | 11,52 | 15,40 | ||

| (24,74) | (23,87) | (23,52) | (23,82) | |||

| Sector agropecuario | −83,37 | −60,62 | −54,86 | |||

| (72,43) | (78,46) | (82,19) | ||||

| Sector minería | −39,93 | −31,70 | −32,30 | |||

| (56,93) | (55,38) | (57,67) | ||||

| Sector industrial | −39,46 | −31,35 | −27,18 | |||

| (49,31) | (46,47) | (46,78) | ||||

| Sector electricidad, gas y agua | −12,11 | −3,21 | 4,26 | |||

| (51,96) | (50,55) | (53,25) | ||||

| Sector construcción | −33,84 | −22,50 | −17,52 | |||

| (50,00) | (48,66) | (49,18) | ||||

| Sector comercio | −44,61 | −48,86 | −46,94 | |||

| (55,54) | (54,96) | (55,75) | ||||

| Sector hoteles y restaurantes | 14,62 | 9,22 | 12,28 | |||

| (43,85) | (41,43) | (42,53) | ||||

| Sector transporte y comunicaciones | 11,10 | 15,83 | 13,92 | |||

| (69,33) | (65,80) | (66,45) | ||||

| Sector financiero | −52,11 | −90,60 | −87,15 | |||

| (49,13) | (71,51) | (73,56) | ||||

| Sector servicios empresariales | −46,65 | −46,64 | −42,85 | |||

| (47,19) | (44,96) | (46,31) | ||||

| % propiedad privada nacional | −0,12 | −0,15 | ||||

| (0,27) | (0,60) | |||||

| % propiedad privada extranjera | −2,08 | −2,10 | ||||

| (2,27) | (2,35) | |||||

| Personal natural | 14,55 | −7,30 | ||||

| (40,40) | (49,04) | |||||

| Sociedad de responsabilidad limitada | −22,97 | −41,66 | ||||

| (27,36) | (33,32) | |||||

| Sociedad individual de responsabilidad limitada | −16,75 | −37,83 | ||||

| (28,97) | (34,11) | |||||

| Sociedad colectiva | 15,69 | 32,17 | ||||

| (22,15) | (41,57) | |||||

| Sociedad anónima cerrada | 2,95 | −11,49 | ||||

| (33,95) | (45,23) | |||||

| Sociedad anónima abierta | −74,23 | −80,51 | ||||

| (74,72) | (77,11) | |||||

| % ventas para exportaciones | 1,45 | |||||

| (0,99) | ||||||

| Ha realizado inversión | 10,66 | |||||

| (32,19) | ||||||

| Ha realizado capacitación laboral | 10,80 | |||||

| (13,21) | ||||||

| Monto desembolsado en capacitación | −3,60E-09 | |||||

| (2,96E-09) | ||||||

| Constante | 58,10** | 60,24** | 44,40* | 83,04* | 119,80 | 107,80 |

| (4,13) | (4,84) | (20,79) | (39,56) | (63,06) | (97,45) | |

| N.° observaciones | 1.202 | 1.078 | 1.078 | 1.078 | 1.078 | 1.078 |

Errores estándares robustos entre paréntesis.

Fuente: elaboración propia.

Los resultados permiten concluir que el programa SENCE solo contribuye de manera estadísticamente significativa a la contratación de trabajadores de producción calificados. Específicamente, una empresa que ha obtenido la franquicia tributaria contrata aproximadamente 59 nuevos empleados. Además, como no existe un impacto significativo en el número de contrataciones de las restantes categorías ocupacionales, entonces es posible concluir que son trabajadores extras y no simplemente que se esté cambiando la composición de los trabajadores calificados y no calificados gracias a la capacitación. Así mismo se observa que las empresas formadas jurídicamente como personas naturales, las empresas de responsabilidad limitada y las empresas individuales de responsabilidad limitada presentan una menor contratación de este tipo de trabajadores que el resto de las empresas.

No obstante, los anteriores resultados solo son válidos para el subgrupo de empresas utilizadas en este estudio, las cuales se encuentran presentes en las tres rondas de seguimiento de la encuesta ELE y que son un porcentaje relativamente bajo de la muestra original de la ELE. Esta es una limitación importante, ya que significa que no se pueden extrapolar los resultados de este estudio a todas las empresas chilenas A esta situación se la conoce en la literatura de la evaluación ex-post como falta de validez externa.

5ConclusionesEl SENCE tiene por objetivo contribuir al incremento de la productividad en Chile al impulsar la capacitación ocupacional, lo cual es realizado a través de una franquicia tributaria que el Estado ofrece a las empresas para capacitar a su personal. Aunque la utilización de recursos propios es la fuente más importante para la capacitación en el país, el 29,6% del financiamiento para todas las capacitaciones proviene de esta franquicia tributaria.

Evaluaciones anteriores de este programa solamente se han enfocado en evaluar su impacto sobre el nivel de empleo y remuneraciones de los trabajadores capacitados. Por lo anterior, el presente estudio se centró en identificar el impacto de esta franquicia sobre las empresas en el nivel de sus ventas, en el crecimiento de ventas, en las ventas por empleado y en el número de nuevos trabajadores contratados según categoría ocupacional.

Los resultados obtenidos no respaldan completamente la visión usual de los beneficios para las empresas de la capacitación del personal, ya que indican que no existe una diferencia estadísticamente significativa sobre las ventas ni crecimiento de ventas en las empresas que obtuvieron la franquicia tributaria SENCE respecto a las empresas que no la obtuvieron. Tampoco se observa un efecto de la capacitación en empresas, independientemente de la obtención de esta franquicia tributaria, ni tampoco del monto desembolsado en capacitaciones. Pero sí existe un efecto significativo y positivo sobre las ventas por empleado. Al evaluar el impacto del programa sobre el número de contrataciones por categoría ocupacional se concluye que existe un impacto estadísticamente significativo y positivo sobre la contratación de trabajadores de producción calificados.

Así, la evidencia a nivel de impactos sobre las empresas obtenidas en el presente estudio en parte contradice los resultados del PNUD (2011), que muestran la necesidad de una reformulación del programa SENCE para que efectivamente pueda contribuir a lograr su objetivo de incrementar la productividad en las empresas (medida como ventas por empleado).

Como limitación principal del estudio se puede señalar la falta de validez externa debido a que se utiliza solo un subgrupo de las empresas que fueron encuestadas en las tres rondas de seguimiento de la encuesta ELE. Así, como propuesta de investigación futura se considera que en la medida en que surjan nuevas rondas de seguimiento de la ELE, con nuevos y más grandes subgrupos de empresas que sean seguidas a través del tiempo, será posible realizar una nueva evaluación con un conjunto mayor de empresas que sea más representativa de las empresas chilenas.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Este impuesto grava las rentas provenientes del capital en las empresas comerciales, industriales, mineras y de servicios, entre otras.

Ver http://www.sence.cl/601/w3-printer-583.html

Ver http://www.dt.gob.cl/documentacion/1612/articles-108317_recurso_1.pdf

Ver http://www.economia.gob.cl/wp-content/uploads/2012/03/Informe-Metodol%C3%B3gico-ELE1.pdf

De acuerdo a uno de los comentarios de los revisores, los programas de capacitación se podrían traducir en efectos significativos en el mediano plazo o el largo plazo. Así, en esta versión del estudio se incluyen las ventas rezagadas como variable explicativa.

Se utiliza como variable dependiente el nivel de ventas y no el logaritmo natural de las ventas porque hay algunas empresas que presentan ventas igual a cero en algunos periodos.

www.publicationethics.org.