Los estándares internacionales inciden en la sostenibilidad corporativa y contribuyen al desempeño y a la gobernanza del negocio. El objetivo de este estudio es analizar esta incidencia desde la óptica de la alta dirección de una empresa del sector energético colombiano. La metodología de investigación es un estudio de caso exploratorio, provisto de 5 entrevistas en profundidad. Los resultados muestran que los directivos recurren a los estándares en busca de control y legitimidad desde 2 posturas complementarias: una pragmática frente al desempeño y otra prudente frente a la gobernanza. Se concluye que la adopción de los estándares es el resultado del liderazgo y los valores de los directivos, que confieren identidad a la empresa al mismo tiempo que la ponen frente a nuevos retos de cara a la sociedad.

International standards have an effect on corporate sustainability, contributing to the business performance and governance. The aim of this study is to analyse this effect from the senior manager's perception of a Colombian energy firm. The research methodology is an exploratory case study with 5 in-depth interviews. The results show that managers use standards seeking control and legitimacy from two complementary positions: a pragmatic one dealing with business performance and a prudent one dealing with business governance. It is concluded that the implementation of standards is the result of managers’ leadership and values, giving identity to the company while making it face new social challenges.

As normas internacionais afetam a sustentabilidade corporativa, contribuindo para o desempenho e a governança do negócio. O objetivo deste estudo é analisar esta questão a partir da perspectiva da alta administração de uma empresa do setor da energia na Colômbia. A metodologia da pesquisa é um estudo de caso exploratório, desde 5 entrevistas em profundidade. Os resultados mostram que os gerentes recorrem às normas na procura de controlo e legitimidade desde duas posições complementares: uma pragmática versus desempenho e outra prudente versus governança. Conclui-se que a adoção de normas é o resultado de valores de liderança e de gestão que proporcionam identidade à empresa, enquanto eles a colocam frente a novos desafios face à sociedade.

Cuando se habla de ética en los negocios, responsabilidad social empresarial y sostenibilidad, algunos autores lo hacen como si estos conceptos fueran sinónimos (Cavalcanti, Teixeira y Barlow, 2015; Choi y Yu, 2014; Hahn y Kühnen, 2013), pero otros consideran que existen diferencias epistemológicas entre ellos (Lozano, 2015; Maletic, Maletic, Dahlgaard y Dahlgaard-Park, 2014; Montiel y Delgado-Ceballos, 2014; Schneider y Meins, 2012). Desde hace más o menos 15años viene discutiéndose en la literatura científica un nuevo concepto, el de sostenibilidad corporativa, que tiene la ambición de precisar las diferencias y similitudes entre ellos en el ámbito de los negocios.

Aún se está lejos de acuerdos sustanciales frente a estos temas, pero vale la pena reconocer avances importantes que contribuyen a su puesta en práctica. Es el caso, por ejemplo, de estándares internacionales de sostenibilidad corporativa como el Dow Jones Sustainability Index (DJSI), el Global Reporting Initiative (GRI) y el International Standard Organization (ISO26000), que podrían encontrarse entre los estándares más influyentes globalmente (Alonso-Almeida, Marimon y Llach, 2015; Hahn, 2013; Wai y Cheung, 2011).

Estos estándares internacionales aportan claridad conceptual a la sostenibilidad corporativa, facilitan la evaluación de su puesta en práctica y dan legitimidad al negocio de cara a los grupos de interés (Hahn y Lulfs, 2014; Rodrigue, Magnan y Boulianne, 2013; Eweje, 2011). Sin embargo, existen limitaciones que obligan a la empresa a recurrir a ellos de manera complementaria con base en la naturaleza del negocio y la especificidad del entorno (Chen, 2014; Ageron, Gunasekaran y Spalanzani, 2012).

El uso de los estándares internacionales de sostenibilidad es una responsabilidad de la alta dirección, dadas sus posibles implicaciones en la estrategia, la estructura y la cultura de la organización. Por tanto, el liderazgo, los valores y la postura de los directivos podrían facilitar o dificultar la incorporación de la sostenibilidad en la empresa (Tata y Prasad, 2015; Hahn, Preuss, Pinkse y Figge, 2014; Duarte, 2010). Es por eso que la pregunta de esta investigación estriba en ¿cómo inciden los estándares internacionales en la sostenibilidad corporativa?

Para abordar la pregunta se parte del supuesto que los estándares internacionales contribuirían a superar barreras en la adopción de la sostenibilidad corporativa dependiendo del rol asumido por los directivos en el proceso.

El objetivo de la investigación es analizar la incidencia de los estándares internacionales en la sostenibilidad corporativa, desde la óptica de la alta dirección de una empresa del sector energético colombiano, para ilustrar de qué manera estos instrumentos contribuyen al desempeño y la gobernanza de la empresa. Se estudia una empresa del sector energético por su experiencia en el tema, pero su identidad no es revelada por motivos de confidencialidad.

En vista de la poca información existente resulta necesario recurrir a un estudio de caso exploratorio, desde la perspectiva de Yin (2009), provisto de entrevistas en profundidad cuya información emergente es triangulada con información secundaria (Hahn et al., 2014), como los informes de gestión de la empresa y otros estudios de caso similares (Rodrigue et al., 2013; Uecker-Mercado y Walker, 2012; Duarte, 2010).

Este artículo se estructura de la siguiente manera. Primero, se presentan los aportes más relevantes de la literatura científica en los últimos 5años en materia de incorporación de la sostenibilidad en la empresa, estándares internacionales de sostenibilidad corporativa y percepción de directivos frente a estos temas. Segundo, se presenta la metodología de estudio de caso exploratorio justificando su elección; además, se presenta el caso de estudio respetando el acuerdo de confidencialidad con la empresa. Tercero, se discuten los principales resultados de las entrevistas en profundidad a directivos, triangulando la información emergente con el marco teórico y los documentos institucionales disponibles. Finalmente, se concluye el artículo resaltando el alcance de la investigación, las principales dificultades encontradas, las futuras investigaciones sugeridas y unas preguntas de discusión.

2Revisión de la literaturaSe consultaron las bases de datos científicas de ISI Web of Knowledge, Science Direct y Scopus, por considerarse las más relevantes en la producción de literatura científica en materia de sostenibilidad corporativa.

A continuación se presenta una lectura crítica de los artículos seleccionados con el fin de estructurar el marco teórico y el estado del arte de la investigación en torno a los siguientes temas: 1)incorporación de la sostenibilidad en la empresa; 2)el papel de los estándares internacionales en la incorporación de la sostenibilidad, y 3)estándares, sostenibilidad y empresa: ¿qué opinan los directivos?

2.1La incorporación de la sostenibilidad en la empresaEl concepto de sostenibilidad corporativa surge con la ambición de aportar coherencia a la ética, la responsabilidad social empresarial y el desarrollo sostenible en el ámbito de los negocios. Polanco y Ramírez (2017) distinguen estos 3 conceptos desde una perspectiva histórica, de tal manera que la ética y la responsabilidad social son inicialmente consideradas en los negocios, aunque en forma limitada, como respuesta a la legislación de la primera mitad del sigloxix, que reconocía a las empresas como cuerpos públicos. Luego, con el surgimiento de la economía neoclásica al final del sigloxix y la primera mitad del sigloxx, la visión capitalista de los negocios delegó lo social y ambiental al gobierno.

Según estos autores, durante la segunda mitad del sigloxx, luego de críticas sociales a los negocios y tras múltiples declaraciones internaciones como el Club de Roma, el Reporte Brundland y el Pacto Global de Naciones Unidas, las empresas retomaron los temas de ética y responsabilidad social, pero esta vez con un nuevo componente: el desarrollo sostenible.

Existe cierto consenso en atribuir al desarrollo sostenible el concepto propuesto por el reporte «Nuestro futuro común» de las Naciones Unidas (1987, p. 41): «development that meets the needs of the present without compromising the ability of future generations to meet their own needs». Es así como Patrus-Pena y Castro (2010) integran la ética y el desarrollo sostenible, refiriéndose a la ética en los negocios como la convicción, la responsabilidad y la virtud expresada por la empresa para buscar el lucro a largo plazo, considerando también su relación con el ambiente y la sociedad.

El siglo xxi da a luz el concepto de sostenibilidad corporativa con el propósito de integrar la ética, la responsabilidad social y el desarrollo sostenible desde el punto de vista del desempeño empresarial. Aunque no existe una definición estandarizada, la sostenibilidad corporativa suele plantearse en términos del desempeño presente y futuro de la empresa (Montiel y Delgado-Ceballos, 2014; Whiteman, Walker y Perego, 2013; Schneider y Meins, 2012).

Por un lado, el desempeño presente es un problema de minimización de impactos económicos, ambientales y sociales en donde el bienestar de la sociedad y la calidad ambiental propios del desarrollo sostenible se conjugan con el desempeño financiero del negocio (Linnenluecke y Griffiths, 2010; Hanh, Figge, Pinkse y Preuss, 2010).

Según Schneider y Meins (2012), el desempeño de la sostenibilidad se refiere a un enfoque analítico de triple cuenta en el cual el desempeño se mide en las 3 dimensiones: económica, ambiental (ecológica) y social. Sin embargo, este enfoque no resulta suficiente para dar cuenta del desempeño de la sostenibilidad, dado que se limita a una visión fragmentada y estática de las dimensiones (Lozano y Huisingh, 2011).

Para superar este limitante, Polanco y Ramírez (2017) proponen estudiar el desempeño de la sostenibilidad considerando simultáneamente las dimensiones de la sostenibilidad y sus interacciones en el tiempo:

- •

Economía: estructura de costos y beneficios del negocio, teniendo en cuenta no solamente los ingresos y los egresos propios del activo, sino también el valor monetario de sus externalidades sociales y ambientales.

- •

Sociedad: el desarrollo de la comunidad como resultado del compromiso de la comunidad y la empresa.

- •

Medio ambiente: evaluación integral de los efectos de la organización en el uso de materiales (desechos), el consumo de energía, la disponibilidad y calidad del agua, la biodiversidad, las emisiones en el aire y el suelo, etc.

- •

Interacción economía-sociedad: desarrollo socioeconómico derivado de la creación de valor compartido entre la empresa y la sociedad.

- •

Interacción economía-medio ambiente: buen uso de los recursos naturales, calidad ambiental, mecanismos de compensación de las externalidades derivadas del uso indiscriminado de recursos naturales, etc.

- •

Interacción sociedad-ambiente: educación de la sociedad y formación empresarial para la producción y el consumo sostenible.

Por el otro, el desempeño futuro es una cuestión de gobernanza donde está en juego la posición política y ética de la empresa, así como su estrategia, estructura y cultura organizacional (Amini y Bienstock, 2014; Baumgartner, 2014; Linnenluecke y Griffiths, 2010).

Desde el punto de vista de Schneider y Meins (2012), el desempeño futuro de la sostenibilidad depende del potencial que tiene la empresa para mejorar el desempeño presente. Polanco y Ramírez (2017) argumentan que el potencial de la empresa también se sustenta en la ética y la política, dado el peso específico de la responsabilidad social y ambiental y de la configuración de reglas de juego, para hacer del entorno empresarial un territorio propicio para la permanencia en el mercado.

Es por eso que los determinantes de la incorporación de la sostenibilidad en la empresa pueden ser internos y externos e incidir, a su vez, en diferentes componentes del sistema corporativo (Lozano, 2012). Para los directivos de grandes empresas y expertos entrevistados por Lozano (2015), los determinantes internos más relevantes son el liderazgo proactivo, la sostenibilidad del negocio (rentabilidad, responsabilidad), el principio de precaución y la cultura corporativa. Por su parte, los determinantes externos identificados por este autor son las demandas y expectativas de los consumidores, la regulación y la legislación, y la creciente conciencia de la sociedad.

Lozano (2015) argumenta que estos determinantes externos e internos deben complementarse con un tercer grupo de determinantes: los determinantes de conexión. Además, para este autor, todos los determinantes deben ser validados por medio de investigaciones explicativas, toda vez que la sostenibilidad corporativa es un concepto holístico que considera a la organización como ente abierto y que es sensible a las especificidades del negocio y su entorno.

En este sentido, Lozano (2015) identifica en sus entrevistas y propone los siguientes determinantes de conexión entre lo interno y lo externo: la reputación, los reportes de sostenibilidad, el acceso a recursos y las crisis socioambientales.

Existen investigaciones que cuantifican algunos de estos determinantes, entre las cuales destaca los trabajos de Perez-Batres, Miller y Pisani (2011) y de Windolph, Harms y Shaltegger (2014). Los resultados del primer trabajo muestran que los principales determinantes son el coercitivo (legislación), el normativo (presión de la sociedad: universidades y ONG) y el mimético (imitación de empresas líderes). Sin embargo, estos autores observan que los determinantes normativo y mimético inciden más que el coercitivo, debido a la influencia de las universidades y del benchmarking sectorial por un lado, y debido a la inefectividad de la ley por el otro. En efecto, la incorporación de la sostenibilidad es una acción sobre todo voluntaria de la empresa (Perez-Batres et al., 2011).

Los resultados del segundo trabajo muestran que los determinantes más importantes parecen ser en mayor medida la legitimidad (licencias de operación, presión de los medios y de la sociedad) y el éxito en el mercado (acceso a capital, venta y atracción de trabajadores) y, en menor medida, el mejoramiento continuo (relación entre el valor agregado y el impacto socioambiental). La legitimidad concierne principalmente al área de relaciones públicas y comunicaciones, mientras que el éxito en el mercado es una responsabilidad de las áreas de mercadeo y de investigación y desarrollo. Por su parte, el mejoramiento continuo recae sobre las áreas de compras, logística, producción, recursos humanos y finanzas (Windolph et al., 2014).

De esta manera, la incorporación de la sostenibilidad en las empresas está modificando el sistema corporativo, en cuanto a (Lozano, 2012):

- •

Operaciones y producción: tecnologías, materiales, fuentes de energía y desarrollo de productos.

- •

Gestión y estrategia: productividad, competitividad y ética del negocio.

- •

Sistemas organizacionales: cultura, estilos de liderazgo, gestión del conocimiento, gestión del talento humano, gestión del cambio e innovación.

- •

Abastecimiento y mercadeo: cadena de suministro, clientes, consumidores y compras.

- •

Evaluación y comunicaciones: reporte y gestión del riesgo.

Este autor precisa que los cambios dependen de las iniciativas de sostenibilidad adoptadas por las empresas, como por ejemplo la ecología industrial, la contabilidad social y ambiental y la responsabilidad social empresarial. Una iniciativa como la ecología industrial involucra cambios importantes en los procesos productivos, mientras que la contabilidad social y ambiental y la responsabilidad social empresarial conllevan a transformaciones de fondo en la estrategia, las comunicaciones y el marketing. Esto no significa que otros componentes del sistema corporativo no cambien, simplemente lo hacen en menor medida.

Por tanto, lo novedoso del concepto de sostenibilidad corporativa tiene implicaciones prácticas en la empresa que se están empezando a identificar. Adicionalmente, los estándares internacionales juegan un papel clave en este proceso, aunque con algunas limitaciones.

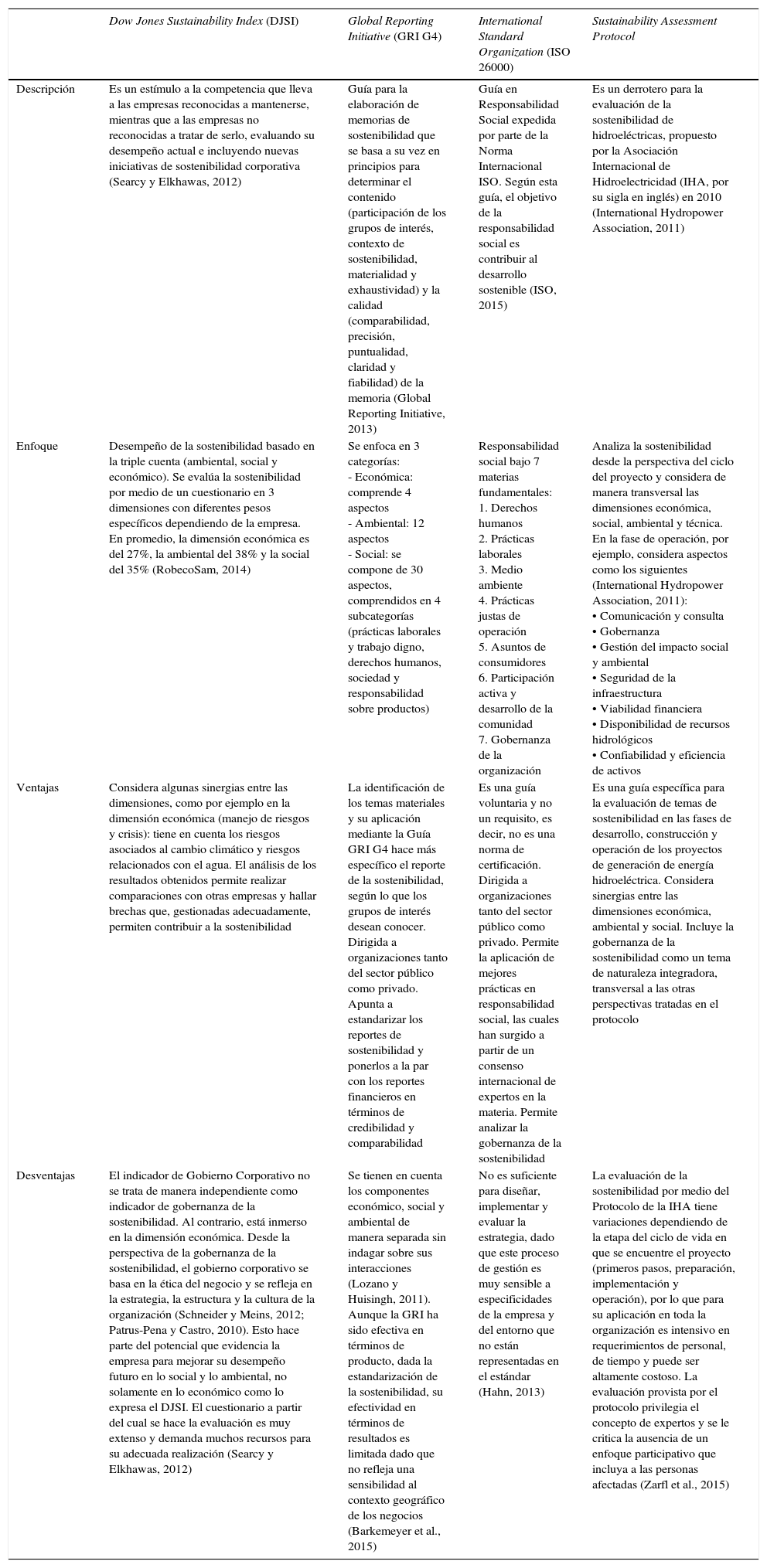

2.2El papel de los estándares internacionales en la incorporación de la sostenibilidadSegún la literatura (Dankova, Valeva y Štrukelj, 2015; Vigneau, Humphreys y Moon, 2015; Searcy y Elkhawas, 2012), los estándares internacionales de sostenibilidad más influyentes son Dow Jones Sustainability Index (DJSI), Global Reporting Initiative (GRI) e ISO26000 (tabla 1). En el caso de las empresas del sector energético, por ejemplo, también existen estándares específicos importantes como la GRI Electric Utility y el protocolo de sostenibilidad de la International Hydropower Association (2011).

Presentación de los estándares internacionales de sostenibilidad más relevantes para empresas de energía

| Dow Jones Sustainability Index (DJSI) | Global Reporting Initiative (GRI G4) | International Standard Organization (ISO 26000) | Sustainability Assessment Protocol | |

|---|---|---|---|---|

| Descripción | Es un estímulo a la competencia que lleva a las empresas reconocidas a mantenerse, mientras que a las empresas no reconocidas a tratar de serlo, evaluando su desempeño actual e incluyendo nuevas iniciativas de sostenibilidad corporativa (Searcy y Elkhawas, 2012) | Guía para la elaboración de memorias de sostenibilidad que se basa a su vez en principios para determinar el contenido (participación de los grupos de interés, contexto de sostenibilidad, materialidad y exhaustividad) y la calidad (comparabilidad, precisión, puntualidad, claridad y fiabilidad) de la memoria (Global Reporting Initiative, 2013) | Guía en Responsabilidad Social expedida por parte de la Norma Internacional ISO. Según esta guía, el objetivo de la responsabilidad social es contribuir al desarrollo sostenible (ISO, 2015) | Es un derrotero para la evaluación de la sostenibilidad de hidroeléctricas, propuesto por la Asociación Internacional de Hidroelectricidad (IHA, por su sigla en inglés) en 2010 (International Hydropower Association, 2011) |

| Enfoque | Desempeño de la sostenibilidad basado en la triple cuenta (ambiental, social y económico). Se evalúa la sostenibilidad por medio de un cuestionario en 3 dimensiones con diferentes pesos específicos dependiendo de la empresa. En promedio, la dimensión económica es del 27%, la ambiental del 38% y la social del 35% (RobecoSam, 2014) | Se enfoca en 3 categorías: - Económica: comprende 4 aspectos - Ambiental: 12 aspectos - Social: se compone de 30 aspectos, comprendidos en 4 subcategorías (prácticas laborales y trabajo digno, derechos humanos, sociedad y responsabilidad sobre productos) | Responsabilidad social bajo 7 materias fundamentales: 1. Derechos humanos 2. Prácticas laborales 3. Medio ambiente 4. Prácticas justas de operación 5. Asuntos de consumidores 6. Participación activa y desarrollo de la comunidad 7. Gobernanza de la organización | Analiza la sostenibilidad desde la perspectiva del ciclo del proyecto y considera de manera transversal las dimensiones económica, social, ambiental y técnica. En la fase de operación, por ejemplo, considera aspectos como los siguientes (International Hydropower Association, 2011): • Comunicación y consulta • Gobernanza • Gestión del impacto social y ambiental • Seguridad de la infraestructura • Viabilidad financiera • Disponibilidad de recursos hidrológicos • Confiabilidad y eficiencia de activos |

| Ventajas | Considera algunas sinergias entre las dimensiones, como por ejemplo en la dimensión económica (manejo de riesgos y crisis): tiene en cuenta los riesgos asociados al cambio climático y riesgos relacionados con el agua. El análisis de los resultados obtenidos permite realizar comparaciones con otras empresas y hallar brechas que, gestionadas adecuadamente, permiten contribuir a la sostenibilidad | La identificación de los temas materiales y su aplicación mediante la Guía GRI G4 hace más específico el reporte de la sostenibilidad, según lo que los grupos de interés desean conocer. Dirigida a organizaciones tanto del sector público como privado. Apunta a estandarizar los reportes de sostenibilidad y ponerlos a la par con los reportes financieros en términos de credibilidad y comparabilidad | Es una guía voluntaria y no un requisito, es decir, no es una norma de certificación. Dirigida a organizaciones tanto del sector público como privado. Permite la aplicación de mejores prácticas en responsabilidad social, las cuales han surgido a partir de un consenso internacional de expertos en la materia. Permite analizar la gobernanza de la sostenibilidad | Es una guía específica para la evaluación de temas de sostenibilidad en las fases de desarrollo, construcción y operación de los proyectos de generación de energía hidroeléctrica. Considera sinergias entre las dimensiones económica, ambiental y social. Incluye la gobernanza de la sostenibilidad como un tema de naturaleza integradora, transversal a las otras perspectivas tratadas en el protocolo |

| Desventajas | El indicador de Gobierno Corporativo no se trata de manera independiente como indicador de gobernanza de la sostenibilidad. Al contrario, está inmerso en la dimensión económica. Desde la perspectiva de la gobernanza de la sostenibilidad, el gobierno corporativo se basa en la ética del negocio y se refleja en la estrategia, la estructura y la cultura de la organización (Schneider y Meins, 2012; Patrus-Pena y Castro, 2010). Esto hace parte del potencial que evidencia la empresa para mejorar su desempeño futuro en lo social y lo ambiental, no solamente en lo económico como lo expresa el DJSI. El cuestionario a partir del cual se hace la evaluación es muy extenso y demanda muchos recursos para su adecuada realización (Searcy y Elkhawas, 2012) | Se tienen en cuenta los componentes económico, social y ambiental de manera separada sin indagar sobre sus interacciones (Lozano y Huisingh, 2011). Aunque la GRI ha sido efectiva en términos de producto, dada la estandarización de la sostenibilidad, su efectividad en términos de resultados es limitada dado que no refleja una sensibilidad al contexto geográfico de los negocios (Barkemeyer et al., 2015) | No es suficiente para diseñar, implementar y evaluar la estrategia, dado que este proceso de gestión es muy sensible a especificidades de la empresa y del entorno que no están representadas en el estándar (Hahn, 2013) | La evaluación de la sostenibilidad por medio del Protocolo de la IHA tiene variaciones dependiendo de la etapa del ciclo de vida en que se encuentre el proyecto (primeros pasos, preparación, implementación y operación), por lo que para su aplicación en toda la organización es intensivo en requerimientos de personal, de tiempo y puede ser altamente costoso. La evaluación provista por el protocolo privilegia el concepto de expertos y se le critica la ausencia de un enfoque participativo que incluya a las personas afectadas (Zarfl et al., 2015) |

Fuente: elaborado por los autores con base en los estándares y la literatura científica citada en la tabla.

Tanto los estándares generales como específicos aportan sentido al concepto de sostenibilidad corporativa (Hahn y Kühnen, 2013; Eweje, 2011) y contribuyen a la evaluación de su desempeño presente (Dingwerth y Eichinger, 2010) y futuro (Costa y Menichini, 2013).

No obstante, se adaptan con dificultad a las especificidades de los negocios (Barkemeyer, Preuss y Lee, 2015), pueden condicionar el direccionamiento y la cultura de las organizaciones en materia de relacionamiento con el entorno y de compromiso de los empleados, respectivamente (Hahn, 2013; Duarte, 2010; Gray, 2006), y tienen el riesgo de utilizarse de manera simbólica, sin aportar ninguna oportunidad de aprendizaje para la organización ni de desarrollo para la sociedad (Banerjee, 2011).

La firma suiza RobecoSAM propone una medición de la sostenibilidad corporativa por medio de índices (DJSI) con el fin de identificar y seleccionar empresas líderes y sostenibles donde invertir en todo el mundo. Esta firma define la sostenibilidad corporativa como (RobecoSAM, 2015, s.n.): «Corporate sustainability is a business approach that creates long-term shareholder value by embracing opportunities and managing risks deriving from economic, environmental and social developments».

Wai y Cheung (2011) observan que el impacto de inclusión o exclusión de las empresas en el DJSI es temporal: la inclusión al índice parece incrementar el retorno de la inversión y la exclusión parece disminuirlo. Es decir, que el cambio del precio de la acción de la empresa en bolsa es temporal y se da el día del anuncio de la inclusión o exclusión de la empresa en el índice. Por tanto, el cambio en la demanda también es temporal, teniendo lugar el día del anuncio y unos días después. Luego, la oferta y la demanda vuelven a fluctuar de manera independiente del fenómeno desatado por el DJSI.

Por su parte, el estándar GRI conlleva a un reporte no financiero de la empresa con el fin de evaluar y legitimar su desempeño económico, social y ambiental de cara a los grupos de interés (Barkemeyer et al., 2015; Hahn y Lulfs, 2014; Hahn y Kühnen, 2013). La guía GRIG4, última versión del estándar GRI (Global Reporting Initiative, 2015), define la sostenibilidad corporativa a partir de la triple cuenta de resultados, desde una visión fragmentada y poco representativa de las especificidades locales de los negocios (Lozano y Huisingh, 2011).

Esta visión fragmentada y descontextualizada de la sostenibilidad corporativa está hoy muy difundida en el mundo en razón de la expansión del estándar GRI. Las regiones con mayor difusión del reporte GRI entre 1999 y 2012 son, en su orden, Europa, Asia, Norteamérica, Latinoamérica, África y Oceanía. Sin embargo, Latinoamérica es la región con mayor crecimiento de la difusión, seguida por Oceanía, África, Europa, Asia y Norteamérica. Los sectores económicos con mayor difusión del reporte GRI son el energético, el financiero y el de alimentos (Alonso-Almeida et al., 2015). En Latinoamérica, estos autores observan que la difusión está liderada por Brasil, con 3 veces más certificaciones en 2012 que Chile (segundo país). Los demás países latinoamericanos son, en su orden de difusión, México, Argentina, Colombia y Perú.

La adopción (decisión de comprometerse con el reporte), la extensión (cantidad de información reportada) y la calidad (proporción de información cualitativa y cuantitativa que facilite la verificación) del reporte GRI de una empresa están determinados por factores internos y externos (Hahn y Kühnen, 2013). Según estos autores, los factores internos más determinantes son el tamaño de la empresa (influencia positiva en la adopción, tamaño y calidad del reporte) y la estructura de la propiedad (las empresas con mayor concentración de la propiedad parecen ofrecer más resistencia al reporte). En cuanto a los factores externos, los más determinantes son la visibilidad corporativa, la afiliación sectorial y el país de origen, no tanto los requerimientos legales.

Esta disponibilidad de evidencia empírica del reporte GRI no existe todavía en cuanto al estándar ISO26000, dado que su aplicación es más reciente (desde 2010). Se considera una guía de adopción voluntaria de la responsabilidad social en la empresa. Según este estándar (ISO, 2015, p. 5), «la sostenibilidad de los negocios significa no solo el suministro de productos y servicios que satisfagan al cliente, haciéndolo sin poner en peligro el medio ambiente, sino también operar de una manera socialmente responsable».

Por su parte, Hahn (2013) examina de manera crítica cómo la ISO26000 podría contribuir a los procesos estratégicos de gestión empresarial (análisis de entorno, formulación, implementación y evaluación de la estrategia), encontrando que podría ser más útil en los procesos estratégicos de gestión de las empresas principiantes que de las empresas líder en responsabilidad social, sobre todo en el análisis de entorno. Además, el estándar podría contribuir a la implementación de la estrategia en el caso de las pymes rezagadas1, dado que ofrece ejemplos de «buenas» prácticas.

Para este autor, la utilidad del estándar también radica en la formalización de grandes temas de responsabilidad social como punto de partida en un contexto todavía conceptualmente difuso. Sin embargo, el estándar no es suficiente para diseñar, implementar y evaluar la estrategia, dado que este proceso de gestión es muy sensible a especificidades de la empresa y del entorno que no están representadas en el estándar. Por lo cual, «every company needs to find its own path to strategic CSSR [Corporate Sustainability and Social Responsibility] management» (Hahn, 2013, p. 452).

En este sentido, Mattos de Deus, Roman Pais Seles y Ogasawara Vieira (2014) encuentran que entre las barreras más comunes en la adopción de la ISO26000 destacan la falta de alineamiento del estándar con la estrategia, la falta de comprensión del estándar, la falta de comunicación y el foco dominante en el corto plazo por parte de las empresas.

De esta manera, los estándares internacionales juegan un papel principal en el proceso de incorporación de la sostenibilidad en las empresas. Por ello, la empresa parece tener el desafío de recurrir a los estándares de manera complementaria, es decir, de recurrir a ellos de acuerdo con sus ventajas y desventajas.

Este desafío se enfrenta además, de conformidad con la naturaleza del negocio y las condiciones de entorno, con el fin de evaluar el desempeño de la sostenibilidad y de legitimar la empresa frente a la sociedad. Esto lo confirma Valor (2012) para el caso de las empresas de energía, cuando afirma que los estándares contribuyen al vínculo de la empresa con el desarrollo de la sociedad. Sin embargo, este autor considera determinante para tal propósito la presión de la sociedad y la voluntad de la empresa. Es por eso que el liderazgo de la alta dirección sería indispensable para asumir este desafío.

2.3Estándares, sostenibilidad y empresa: ¿qué opinan los directivos?Los empresarios suelen ver a la sostenibilidad como una oportunidad de negocio difícil de aprovechar debido a múltiples barreras (Chen, 2014; Musson, 2012; Ageron et al., 2012). Tanto las oportunidades como las barreras conciernen el desempeño y la gobernanza de la sostenibilidad corporativa (Costa y Menichini, 2013; Duarte, 2010), y el recurso a los estándares internacionales parece percibirse como una alternativa de control del proceso de incorporación de la sostenibilidad en la empresa (Rodrigue et al., 2013; Uecker-Mercado y Walker, 2012). Sin embargo, esta percepción depende del marco cognitivo de los directivos, el cual puede explicar su postura en la toma de decisiones de sostenibilidad corporativa (Tata y Prasad, 2015; Hahn et al., 2014).

La sostenibilidad corporativa permite a los empleados de la empresa alcanzar su potencial, fomenta la imagen positiva del territorio donde actúa la empresa y soporta la continuidad de los negocios y el desempeño a largo plazo. Esta es la conclusión de Musson (2012), tras entrevistar a 32 empresarios franceses, aunque también se percibe que estas oportunidades se aprovechan con el desarrollo del sistema corporativo y con el relacionamiento con grupos de interés externos como el Estado.

El desarrollo del sistema corporativo iría orientado a la reducción de la rotación del talento humano, a la evaluación de la efectividad de la cadena de suministro, a la consecución de apalancamientos financieros (sobre todo en el caso de pymes), al reciclaje y a la acción de la empresa en conjunto con el sector público para mejorar las condiciones de vida de la población y, por ende, el entorno del negocio (Chen, 2014).

De nuevo en el caso francés, se observa que en las empresas medianas y grandes de los sectores de manufactura y de energía las principales motivaciones de la incorporación de la sostenibilidad tienen que ver en mayor medida con la visión de la alta gerencia y los requerimientos del gobierno y, en menor medida, con la acción de competidores y la presión de organizaciones no gubernamentales (Ageron et al., 2012). En consecuencia, el desempeño de la empresa se vería beneficiado en cuanto a calidad, precio y confiabilidad de cara al cliente (Chen, 2014; Ageron et al., 2012).

La confiabilidad es también evidencia del efecto que tiene la percepción de los grupos de interés en el desempeño de la sostenibilidad corporativa. Por una parte, los beneficios (o perjuicios) de la sostenibilidad dependen de cómo sea percibida por los grupos de interés externos (clientes, competidores, Estado, comunidad, etc.) (Costa y Menichini, 2013). Por el otro, la confiabilidad depende de las estrategias de legitimación que las empresas utilizan para reportar aspectos negativos de su gestión. En este sentido, Hahn y Lulfs (2014) afirman que son más apropiadas las estrategias de presentación y cuantificación de los aspectos negativos, así como de proposición de acciones correctivas. Al contrario, estos autores critican las estrategias que tratan de separar las palabras de los hechos y de manipular la percepción de los grupos de interés, lo cual puede afectar la legitimidad de la empresa.

La consecución de confiabilidad y legitimidad por medio del relacionamiento con los grupos de interés es un problema de gobernanza de la sostenibilidad corporativa y corresponde a una de las barreras de incorporación de la sostenibilidad en la empresa percibidas por los empresarios. Sin embargo, no sería una de las más importantes. Parecerían más relevantes la falta de incentivos, los costos adicionales, la falta de capacidad para evaluar el proceso y la dificultad de llegar a acuerdos en la alta gerencia (Chen, 2014; Ageron et al., 2012).

Ante la dificultad de evaluar la sostenibilidad corporativa, los directivos expresan la necesidad de recurrir a los estándares internacionales como alternativa de control de 3 maneras (Rodrigue et al., 2013):

- 1)

Diagnóstico: monitoreo de la implementación de la estrategia.

- 2)

Interactiva: promoción de interacciones entre grupos de interés internos y externos para la elección de indicadores.

- 3)

Sistema de creencias: recurre al sistema de valores de la empresa para comprometer a los grupos de interés.

Los 6 directivos entrevistados por Rodrigue et al. (2013) pertenecen a grandes empresas con importantes implicaciones ambientales, cuya información no es divulgada por motivos de confidencialidad. Estos directivos opinan que el monitoreo de la estrategia con la ayuda de los estándares es importante pero que estos instrumentos son útiles sobre todo para legitimar la empresa promoviendo la interacción entre grupos de interés.

Por ejemplo, el nivel de necesidad de legitimidad ambiental de las empresas representadas en el estudio de Rodrigue et al. (2013) depende de la demanda en esta materia de cada grupo de interés. Es decir que, por un lado, la legitimidad permite a la empresa acceder a los recursos naturales necesarios con la aprobación de la comunidad y, por el otro, parece motivarla a adoptar una estrategia ambiental proactiva de cara a inversionistas, gobierno, empleados y competidores.

La necesidad de legitimidad frente a inversionistas es mayor en contextos de escasez de recursos (acceso a nuevas fuentes de financiación). La necesidad de legitimidad frente al gobierno, la comunidad y los empleados se incrementa dado el trabajo conjunto emprendido para legitimar las actividades de la empresa en la percepción de dichos grupos. Las empresas del sector industrial inciden en la legitimidad, toda vez que el impacto ambiental de la empresa puede afectar la imagen y la reputación del sector. Por tanto, la necesidad de legitimidad frente a la industria es la más importante para los directivos entrevistados (Rodrigue et al., 2013).

Ahora bien, la adopción de una estrategia proactiva de sostenibilidad debería superar la dificultad de llegar a acuerdos en la alta gerencia, lo cual parece estar asociado con la medida del valor otorgado al tema por parte de los directivos. Partiendo de un nuevo enfoque de la teoría de la firma, Uecker-Mercado y Walker (2012) argumentan que los directivos buscan no solamente maximizar las utilidades sino también relacionarse con los grupos de interés de la organización desde una perspectiva business-to-business.

Estos autores entrevistan a 15 directivos de grandes empresas, quienes afirman que el valor otorgado a la sostenibilidad depende de factores más internos que externos y es un fenómeno más informal que formal: aunque la sostenibilidad se adopta buscando ahorrar costos, resulta necesario crear una estructura interna que soporte las acciones, la cual crea, a su vez, una cultura de la sostenibilidad en la organización. Esta organización interna suele ser impulsada por líderes de la empresa que motivan a los directivos a adoptar la sostenibilidad. Adicionalmente, el factor competitivo juega un papel importante pero sobre todo a futuro, dada la creciente consciencia de los clientes y el consecuente incremento en la demanda de bienes y servicios responsables social y ambientalmente (Uecker-Mercado y Walker, 2012).

Los valores personales de los directivos pueden contribuir a la creación y mantenimiento de una cultura de la sostenibilidad en sus organizaciones, y existe una relación entre los valores personales, organizacionales y nacionales y el compromiso de los empleados con la sostenibilidad de la empresa (Tata y Prasad, 2015; Duarte, 2010). En este sentido, se parte del concepto de cultura de la sostenibilidad en las organizaciones propuesto por Duarte (2010, p. 358): «a set of more or less shared meanings, underpinned by the notion of sustainability, which endow an organization with its distinctive character of being ethical, equitable and transparent in relation to social groups and the environment».

Desde la perspectiva de 5 directivos de 3 grandes empresas brasileras de minería, energía y tercer sector, los valores personales de los miembros de la alta dirección juegan un papel determinante en la cultura de sostenibilidad corporativa. Esta cultura crea una historia, identidad, propósito y dirección únicos para la empresa. Es decir, valores como el respeto por las personas y el medio ambiente arman el poder de los directivos para crear estructuras, prácticas y manifestaciones simbólicas de sostenibilidad a largo plazo (Duarte, 2010).

Además, la incidencia de los valores personales de los directivos en la cultura de la sostenibilidad conlleva la formalización de esquemas de operación que distinguen entre el asistencialismo y las iniciativas transformacionales2, haciendo énfasis en la importancia de estas últimas para enfrentar los problemas de inequidad y deterioro ambiental propios de países en desarrollo como Brasil (Duarte, 2010).

Es por eso que la cultura de un país puede influenciar las creencias y percepciones del significado de la sostenibilidad y cómo estas diferencias de interpretación pueden resultar en diferentes prácticas empresariales de sostenibilidad (Tata y Prasad, 2015). Aunque estos autores también argumentan que la capacidad organizacional (conocimientos, información y recursos) y la orientación del negocio hacia la sostenibilidad (relación entre estrategia, estructura y cultura organizacional) determinan la posibilidad y el alcance de dichas prácticas empresariales.

Es claro hasta este punto que el liderazgo y los valores de los directivos son factores dominantes en la incorporación de la sostenibilidad en la empresa, tanto desde el punto de vista estratégico y estructural como cultural. Sin embargo, parece necesario entender mejor cómo el marco cognitivo de los directivos define su postura en la toma de decisiones sobre sostenibilidad corporativa, ya que dicha postura podría facilitar o dificultar el proceso.

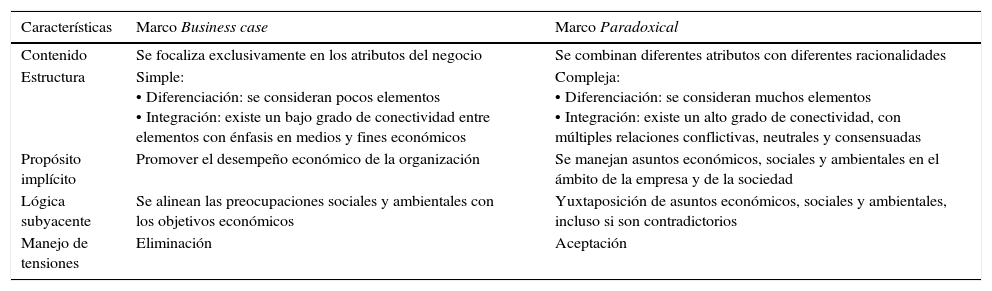

Esto es lo que intuyen Hahn et al. (2014) a pesar de la falta de evidencia empírica que lo demuestre aún. Estos autores proponen 2 tipos de marco cognitivo (tabla 2), previniendo al lector que, en la práctica, la postura de los directivos no estaría definida por uno solo, sino más bien por una combinación particular de ambos.

Tipologías de marco cognitivo de directivos en la toma de decisiones sobre sostenibilidad corporativa

| Características | Marco Business case | Marco Paradoxical |

|---|---|---|

| Contenido | Se focaliza exclusivamente en los atributos del negocio | Se combinan diferentes atributos con diferentes racionalidades |

| Estructura | Simple: • Diferenciación: se consideran pocos elementos • Integración: existe un bajo grado de conectividad entre elementos con énfasis en medios y fines económicos | Compleja: • Diferenciación: se consideran muchos elementos • Integración: existe un alto grado de conectividad, con múltiples relaciones conflictivas, neutrales y consensuadas |

| Propósito implícito | Promover el desempeño económico de la organización | Se manejan asuntos económicos, sociales y ambientales en el ámbito de la empresa y de la sociedad |

| Lógica subyacente | Se alinean las preocupaciones sociales y ambientales con los objetivos económicos | Yuxtaposición de asuntos económicos, sociales y ambientales, incluso si son contradictorios |

| Manejo de tensiones | Eliminación | Aceptación |

Fuente: elaborado por los autores con base en Hahn et al. (2014, p. 467).

Dependiendo del marco normativo, los directivos podrían adoptar una postura tal que las decisiones tengan mayor o menor alcance, aporten mayor o menor control o sean más o menos prudentes o arriesgadas. Cuando el marco cognitivo business case es dominante, las decisiones tienen menor alcance pero mayor profundidad, en la medida en que se cuenta con información suficiente para estimar el efecto de la sostenibilidad en los objetivos económicos de la empresa. Es por eso que los directivos perciben mayor sentido del control y adoptan una postura pragmática en la toma decisiones (Hahn et al., 2014).

Al contrario, cuando el marco cognitivo Paradoxical es dominante, estos autores consideran que es más probable que los directivos tomen decisiones con mayor alcance pero menor profundidad, dado que no se cuenta con información detallada de los aspectos de la sostenibilidad. En el caso de que haya más tiempo y recursos, los directivos influenciados por este marco cognitivo podrían profundizar más dichos aspectos. A pesar de ello, los directivos tendrían un menor sentido del control frente a los aspectos de la sostenibilidad, con el riesgo de interpretarlos de manera ambivalente. El poco control y la ambivalencia frente a la sostenibilidad llevarían a los directivos a asumir una postura prudente en la toma de decisiones.

Podría decirse entonces que la opinión de los directivos expuesta en la literatura evidencia barreras para incorporar la sostenibilidad en sus empresas frente a las cuales los estándares internacionales se vislumbran como una alternativa para superarlas por 2 razones. Primero, aportan claridad conceptual y permiten evaluar el proceso. Segundo, contribuyen a legitimar el negocio ante los grupos de interés. Sin embargo, el liderazgo, los valores y la postura de los directivos frente a la sostenibilidad son factores poco conocidos que parecen determinar el sentido, la identidad y la implementación del proceso de incorporación en la empresa de cara a los estándares internacionales. Es por eso que esta investigación se centra en el análisis de la relación entre los estándares y la sostenibilidad corporativa desde la perspectiva de los directivos en el siguiente caso de estudio.

3Método de casoEl objetivo de la investigación es analizar la incidencia de los estándares internacionales en la sostenibilidad corporativa, desde la óptica de la alta dirección, para ilustrar de qué manera estos instrumentos contribuyen al desempeño y la gobernanza de la empresa. Se estudia una empresa del sector energético colombiano, dada su experiencia en el tema.

Se elige el método de caso de Yin (2009, p. 4) porque: The more that your questions seek to explain some present circumstance (e.g., ‘how’ or ‘why’ some social phenomenon works), the more that the case study method will be relevant. The method is also relevant the more that your questions require an extensive and ‘in-depth’ description of some social phenomenon.

En vista de la poca información existente resulta necesario recurrir a un estudio de caso exploratorio provisto de entrevistas en profundidad y triangular los datos emergentes con información secundaria (Hahn et al., 2014), como los informes de gestión de la empresa y otros estudios de caso similares (Rodrigue et al., 2013; Uecker-Mercado y Walker, 2012; Duarte, 2010).

El diseño del caso de estudio exploratorio considera los 5 componentes propuestos por Yin (2009):

- 1.

La pregunta de investigación relativa al adverbio de modo interrogativo «cómo»: ¿cómo inciden los estándares internacionales en la sostenibilidad corporativa?

- 2.

El supuesto de investigación de conformidad con el marco teórico: los estándares internacionales contribuirían a superar barreras en la adopción de la sostenibilidad corporativa dependiendo del rol asumido por los directivos en el proceso.

- 3.

La unidad de análisis o el caso de estudio: empresa del sector energético.

- 4.

La lógica de asociación entre los datos y el supuesto de investigación: se sigue el supuesto con datos cualitativos, tal y como se presenta en el párrafo siguiente.

- 5.

Criterios para interpretar los hallazgos: los resultados se interpretan con base en el marco teórico y el estado del arte.

Siguiendo este diseño se procede en 2 momentos: primero, se estudia el proceso de incorporación de la sostenibilidad en la empresa a partir de la información institucional disponible, y segundo, se identifica y se discute el efecto de los estándares internacionales en este proceso.

3.1El caso de estudioEl caso de estudio es una empresa del sector energético colombiano cuya identidad no es revelada por motivos de confidencialidad. Desde el año 2005 la empresa ha elaborado informes de sostenibilidad y responsabilidad empresarial, de tal manera que en 2011 se presenta el primer informe integrado con base en la guía GRI. El informe incluye las acciones de la empresa para cumplir con los 10 principios del Pacto Mundial y los Objetivos de Desarrollo del Milenio. Desde el 2009, la estructura del informe se define considerando las recomendaciones de los distintos grupos de interés a través de espacios de diálogo y encuestas. El informe es verificado por el ICONTEC con base en los estándares AA1000AS3 e ISAE30004.

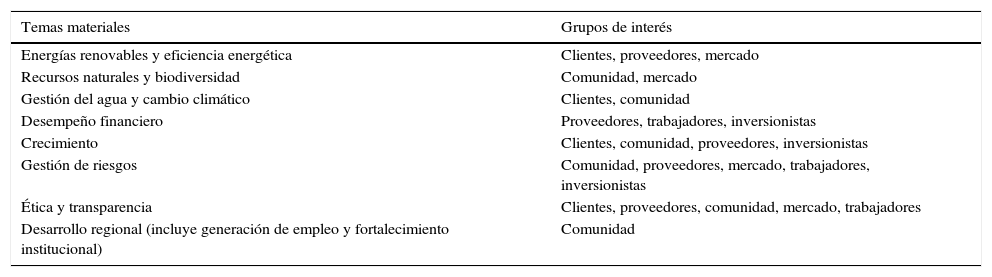

En el año 2013 se realizó el primer ejercicio de materialidad basado en la guía GRIG4, dando como resultado los temas materiales5 que se presentan en la tabla 3.

Temas materiales de la empresa según su impacto en los grupos de interés

| Temas materiales | Grupos de interés |

|---|---|

| Energías renovables y eficiencia energética | Clientes, proveedores, mercado |

| Recursos naturales y biodiversidad | Comunidad, mercado |

| Gestión del agua y cambio climático | Clientes, comunidad |

| Desempeño financiero | Proveedores, trabajadores, inversionistas |

| Crecimiento | Clientes, comunidad, proveedores, inversionistas |

| Gestión de riesgos | Comunidad, proveedores, mercado, trabajadores, inversionistas |

| Ética y transparencia | Clientes, proveedores, comunidad, mercado, trabajadores |

| Desarrollo regional (incluye generación de empleo y fortalecimiento institucional) | Comunidad |

Fuente: elaborado por los autores con base en información de la empresa.

Entre 1999 y 2010, las empresas brasileras de energía lideran la adhesión al estándar GRI con un 45% y las empresas colombianas están en cuarto lugar con un 7% de los reportes, detrás de Chile y México. En el caso colombiano, las empresas del sector energético con reportes más consistentes son, en su orden: Codensa, Emgesa, Isagen, EPM y Gas Natural Colombia. Las 2 primeras empresas lo hacen bajo la influencia del Grupo Enel (Gómez-Villegas y Quintanilla, 2012).

La empresa estudiada ingresó al DJSI en 2013, en la categoría de mercados emergentes, convirtiéndose en una de las 8 empresas colombianas en hacer parte de dicho Índice.

Al mismo tiempo que las empresas del sector energético recurren a estos estándares internacionales para la gestión de sus activos, también incursionan en un estándar más específico, como lo es el protocolo de sostenibilidad de la International Hydropower Association (2011) (IHA). Según el reporte de actividades de esta asociación internacional (International Hydropower Association, 2015), en Colombia se han evaluado 4 hidroeléctricas en construcción y en operación, las cuales privilegian el concepto de expertos y se les critica la ausencia de un enfoque participativo que incluya a las personas afectadas (Zarfl, Lumsdon, Berlekamp, Tydecks y Tockner, 2015). Uno de los activos de la empresa fue evaluado por medio de este protocolo de sostenibilidad.

3.2Obtención de datosEl análisis del proceso de incorporación de sostenibilidad en la empresa se realiza con base en los informes de gestión entre 2005 y 2014, otros estudios de caso y las entrevistas realizadas a 5 empleados de la empresa, seleccionados teniendo en cuenta su incidencia en el direccionamiento estratégico y en la adopción de la sostenibilidad6:

- 1.

Gerente General.

- 2.

Gerente de Producción.

- 3.

Director de Desarrollo de la Organización.

- 4.

Director de Abastecimiento.

- 5.

Profesional de Desarrollo de la Organización.

Se privilegiaron entrevistas en profundidad con el fin de «indagar un problema y comprenderlo tal y como es conceptualizado e interpretado por los sujetos estudiados, sin imponer categorías preconcebidas» (Bonilla-Castro y Rodríguez, 1997, p. 93). Por lo tanto, el entendimiento del proceso de incorporación de la sostenibilidad en la empresa es inductivo.

Las entrevistas en profundidad se orientaron con la siguiente guía:

- 1.

¿Piensa usted que los estándares internacionales están determinando el direccionamiento estratégico y la estructura de la empresa?

- 2.

¿Piensa usted que los estándares internacionales están incidiendo en el desempeño de la empresa y en su evaluación de cara a los grupos de interés?

- 3.

¿Piensa usted que los estándares internacionales inciden en la gobernanza de la sostenibilidad?

- 4.

La evaluación de la sostenibilidad por medio de los estándares ¿ha dado lugar a oportunidades de mejora?

En el próximo apartado se presentan los resultados de las entrevistas, agrupando las respuestas a las preguntas 1 y 2 en el apartado 4.1 y las respuestas a las preguntas 3 y 4 en el apartado 4.2.

4ResultadosLa empresa estudiada parece recurrir a diferentes estándares internacionales de sostenibilidad corporativa con la conciencia de aprovechar su complementariedad, tanto para mejorar de manera continua sus procesos como para asegurar la legitimidad del negocio en la cadena de valor. Esta acción estaría obedeciendo a 2 lógicas: la primera con respecto al desempeño de la sostenibilidad, y la segunda en relación con la gobernanza de la sostenibilidad corporativa. Por tanto, se analiza a continuación cada una de ellas de manera separada.

4.1Incidencia de los estándares internacionales en el desempeño de la sostenibilidad corporativaLa evidencia empírica muestra que la orientación estratégica de la empresa es el resultado del trabajo de la alta dirección, cuyo liderazgo parece poner en sintonía a la organización con iniciativas globales como el Pacto Global y los Objetivos del Milenio. Este alineamiento de la empresa con los postulados internacionales se manifiesta en la identificación y priorización de aspectos que inciden en su desempeño (tabla 3), los cuales son evaluados con base en diferentes estándares internacionales de sostenibilidad corporativa. De acuerdo a esto, se quiere mostrar que la postura de los directivos en este liderazgo se deriva de un marco cognitivo dominante de tipo Business case (Hahn et al., 2014). Dicha postura es pragmática y busca alinear las preocupaciones sociales y ambientales con los objetivos económicos del negocio (tabla 4).

Postura de los directivos frente a la incidencia de los estándares internacionales en el desempeño de la sostenibilidad corporativa

| Marco cognitivo dominante | Postura de los directivos |

|---|---|

| Business case | Se busca información en los estándares internacionales para evaluar el desempeño del negocio. Por tanto, los estándares aportan control y permiten una postura pragmática en la toma de decisiones |

Fuente: elaborado por los autores con base en Hahn et al. (2014) y en la evidencia de las entrevistas.

De esta forma, para el Gerente General: Lo fundamental es que la empresa esté convencida de que la sostenibilidad es un camino absolutamente necesario; los instrumentos [estándares internacionales] son una herramienta que ayuda a las empresas a analizar cómo está su gestión e identificar sus brechas. Después de definida la estrategia, la empresa busca referenciarse, medirse, compararse, y lo hace a través de los estándares internacionales que se adaptan a lo que busca la empresa. ¿Por qué usar estándares internacionales? Porque ahí están las mejores prácticas y permite a la empresa darse cuenta qué tan lejos o qué tan cerca están de dichas prácticas (Comunicación personal, diciembre de 2014).

Esta percepción del Gerente General sobre la sostenibilidad corporativa y su relación con los estándares internacionales también está presente en los demás directivos entrevistados. Por un lado, el convencimiento de la empresa por incorporar la sostenibilidad proviene de los miembros de alta dirección, como lo afirma el Director de Desarrollo Organizacional: La «nueva estrategia» fue concebida desde 2011 a partir de un trabajo juicioso del Comité de Gerencia, donde los temas principales (huella de carbono, fuentes de energía, gestión integral del recurso hídrico y gestión energética sostenible) se adoptaron por ser temas de interés no solo para la creación de valor en la empresa, sino también por la responsabilidad con la sociedad, teniendo en cuenta que la sostenibilidad de la empresa debe apuntar al largo plazo y solo es posible aportándole a la sostenibilidad de la sociedad (Comunicación personal, diciembre de 2014).

Por el otro, el recurso a los estándares internacionales como instrumentos de evaluación del desempeño también está presente en la percepción del Gerente de Producción cuando afirma: Lo interesante de estos índices [aquellos propuestos por los estándares internacionales] es que son dinámicos, entonces cada vez las empresas están buscando mejorar y, en esa medida, el estándar se va haciendo más exigente. Si la compañía no mejora, se queda por fuera, se hace más grande la brecha. En conclusión, los estándares no condicionan a la empresa pero sí le dan una senda de desarrollo (Comunicación personal, diciembre de 2014).

La evaluación del desempeño depende del alcance de cada estándar internacional. Por tanto, los directivos de la empresa recurren a estos instrumentos de manera complementaria. Así lo afirma el Director de Desarrollo Organizacional: La guía GRI fue creada como una necesidad de que las empresas reporten temas diferentes a lo financiero (que era lo común) e incluyan los temas ambientales y sociales, por lo que es entendible que la guía tenga un menor enfoque en el tema económico que en el ambiental y en el social. Con respecto al DJSI, se tiene un enfoque mayor en la rentabilidad de las empresas, por lo que aunque se traten temas ambientales y sociales, se evalúa también la conexión de estas temáticas con la rentabilidad que generan a las empresas, y para el caso de esta empresa dicho trabajo aún no se ha hecho de manera juiciosa (Comunicación personal, diciembre de 2014).

Y así lo confirma el Profesional de Desarrollo Organizacional: La Empresa realiza una evaluación de los estándares antes de adoptarlos para verificar que estos van en la vía de la estrategia empresarial (Comunicación personal, diciembre de 2014).

En la opinión de los directivos entrevistados se observa entonces una incidencia de los estándares internacionales en el desempeño de la sostenibilidad corporativa, toda vez que se recurre a ellos como instrumentos de evaluación del objetivo económico del negocio, considerando al mismo tiempo las preocupaciones sociales y ambientales que se le asocian.

Esto también es evidente en los informes de gestión de la empresa, en los cuales se celebra, por ejemplo, la permanencia en el DJSI desde el 2013 y se constata el efecto que este logro tiene en la atracción de nuevos inversionistas, que buscan empresas sostenibles en las bolsas de valores. Es el caso también del protocolo de sostenibilidad de la IHA, el cual piensa ser utilizado por la empresa para la evaluación de nuevos proyectos hidroeléctricos.

Al igual que en otros estudios similares (Chen, 2014; Rodrigue et al., 2013; Uecker-Mercado y Walker, 2012), los directivos entrevistados perciben los estándares internacionales como artefactos que aportan control a la organización y le ayudan a superar barreras de incorporación de la sostenibilidad, tales como la dificultad de monitorear la implementación de la estrategia. También es evidente el liderazgo y la cultura de la sostenibilidad en los directivos, puesto que de ellos ha dependido un proceso frente al cual parecen tener significados compartidos, tal y como lo muestran en otros casos Ageron et al. (2012) y Duarte (2010).

Por tanto, la promoción del desempeño económico del negocio (aunque considerando las preocupaciones sociales y ambientales), la priorización de pocos elementos (materialidad) con bajo grado de conectividad entre ellos (debido al alcance de los estándares) y el recurso a los estándares internacionales como artefactos de control son los argumentos sobre los cuales se basan los investigadores para proponer el marco cognitivo Business case como aquel que dominaría la percepción de los directivos, en cuanto a la incidencia de los estándares en el desempeño de la sostenibilidad corporativa.

Aunque esto conllevaría a una postura pragmática por parte de los directivos, que podría contribuir a la incorporación de la sostenibilidad en la empresa, también podría pensarse en un efecto contrario, pues tendería a focalizarse exclusivamente en los atributos del negocio, restando importancia al relacionamiento con los grupos de interés. Y es de este relacionamiento que depende la legitimidad del negocio, es decir, la gobernanza de la sostenibilidad corporativa.

4.2Incidencia de los estándares internacionales en la gobernanza de la sostenibilidad corporativaLa evaluación del desempeño por medio de los estándares internacionales ha evidenciado oportunidades de mejora, asociadas principalmente al modelo de relacionamiento con los grupos de interés y a la estructura organizacional. Se quiere mostrar que los directivos perciben estas oportunidades de mejora como apropiadas para legitimar el negocio tanto hacia dentro como hacia fuera de la organización, porque habría acuerdos entre los directivos y se definirían nuevas políticas de relacionamiento con grupos de interés externos. Esta postura de los directivos sería más prudente frente al relacionamiento externo, debido a una multiplicidad de actores frente a los cuales no se tendría suficiente información y, por ende, control. Por tanto, en esta postura dominaría el marco cognitivo Paradoxical (Hahn et al., 2014) (tabla 5).

Postura de los directivos frente a la incidencia de los estándares internacionales en la gobernanza de la sostenibilidad corporativa

| Marco cognitivo dominante | Postura de los directivos |

|---|---|

| Paradoxical | Se recurre a los estándares internacionales para divulgar de manera amplia algunos aspectos del desempeño. Por tanto, los estándares aportan legitimidad frente a unos grupos de interés y conllevan a una postura prudente frente a otros |

Fuente: elaborado por los autores con base en Hahn et al. (2014) y en la evidencia de las entrevistas.

Las evaluaciones derivadas del DJSI y del protocolo de sostenibilidad de la IHA han dado señales de cambio en la organización. De parte del DJSI, la empresa atribuyó formalmente responsabilidades a la Junta Directiva en lo relacionado con la revisión y monitoreo de los planes y gestión de la sostenibilidad. Además, se modificó el alcance del equipo de Gestión de Marca, razón por la cual cambió su nombre al de Relaciones Corporativas, para dar una respuesta alineada a las necesidades de los diversos grupos de interés.

De parte del protocolo de la IHA, los cambios se relacionan con la gestión de la cadena de suministro. Aunque a los contratistas se les solicita cumplir con la política de derechos humanos de la empresa, incluyendo en los contratos cláusulas contra actividades ilegales o fraudulentas, no se les establecen requerimientos para cumplir con otras políticas o estándares corporativos, como por ejemplo con niveles más exigentes de desempeño.

La percepción del Gerente General frente a estos cambios es la siguiente: Es un tema que toca nuevamente con el rol de las empresas en forma general, desde ahora tenemos que empezar a hablar de la empresa extendida, y esta incluye a todas las empresas e instituciones que están dentro de la cadena de valor. [Por un lado] este nuevo rol de la Junta Directiva es un acierto, pues estos temas son de tal materialidad, que obviamente debe ser la cabeza de la empresa la que esté pendiente del avance de los mismos. [Por el otro] la Dirección de Abastecimiento en [la Gerencia de] Producción busca […] cómo logramos crear y convencer en esos mínimos de sostenibilidad que todos los que trabajen en nuestra cadena de abastecimiento y en la cadena en general de la industria empecemos a hablar el mismo lenguaje, pero ese cambio va a incluir propuestas, procesos y acciones en esa dirección sin duda (Comunicación personal, diciembre de 2014).

Por su parte, el Director de Desarrollo Organizacional es consciente de las exigencias de cambio frente a la gestión de la cadena de suministro cuando afirma: Incluso fue un resultado de la auditoría de recertificación realizada por el ICONTEC en diciembre de 2014. La empresa no debe manejarse de manera aislada, debe articularse, y no solo con sus contratistas, sino también con los demás grupos de interés (Comunicación personal, diciembre de 2014).

El Gerente de Producción recibió la responsabilidad de la gestión de la cadena de suministro en los siguientes términos: Esta gerencia sufrió un cambio en su estructura en el año 2014 al crearse el Equipo de Abastecimiento, el cual no solo es un equipo de compras, sino que mira la integración de toda la cadena y mejores prácticas (Comunicación personal, diciembre de 2014).

Y el Director de Abastecimiento la asumió de la siguiente manera: [Mi responsabilidad es] desarrollar, dirigir y ejecutar las estrategias de la cadena de abastecimiento de la Gerencia de Producción de Energía, para proveer los materiales y servicios que permitan el desarrollo oportuno y eficaz de las actividades del proceso (Comunicación personal, diciembre de 2014).

De esta manera se evidencia en la opinión de los directivos un cambio en el sistema corporativo como consecuencia de los estándares, como también lo observan en sus casos de estudio autores como Chen (2014), Rodrigue et al. (2013) y Musson (2012). Al parecer, este cambio en el sistema corporativo estaría orientado a legitimar la empresa frente a grupos de interés internos, como empleados y Junta Directiva, y externos, como proveedores. Aunque también se evidencia la necesidad de un relacionamiento más abierto con la sociedad de acuerdo con el cambio de orientación de la Dirección de Marca, expresado por su nuevo nombre: Relaciones Corporativas.

Podría interpretarse que los estándares internacionales han incidido en la organización de la empresa más hacia dentro que hacia fuera, como consecuencia de los cambios en su estructura. Sin embargo, frente a la incidencia de los estándares en la organización de la empresa hacia fuera solo podría suponerse un estado inicial e incipiente, dada la reconfiguración del equipo de Relaciones Corporativas.

Las entrevistas no aportaron información suficiente para ilustrar la incidencia de los estándares en el relacionamiento con grupos de interés externos como el Estado, los clientes y las comunidades que viven en los territorios donde están los activos de la empresa. Aunque se encontraron documentos institucionales de la empresa que definen políticas generales de relacionamiento con todos los grupos de interés mencionados. En este aspecto, los informes de gestión de la empresa muestran un compromiso de relacionamiento hacia afuera, por ejemplo, con el fin de promover la paz, la estabilidad y el desarrollo social, en el marco de la iniciativa de Negocios para la paz de Naciones Unidas.

Las entrevistas tampoco aportaron evidencia sobre alguna yuxtaposición de asuntos económicos, sociales y ambientales en la alta dirección. Al contrario, como se mencionó en el apartado anterior, las preocupaciones sociales y ambientales parecen alinearse con los objetivos económicos.

De todas maneras, se observa que existe una incidencia de los estándares internacionales en la gobernanza de la sostenibilidad corporativa en la medida en que se han hecho cambios en la estructura de la organización con miras a mejorar el relacionamiento con los grupos de interés, aportándole en este sentido más legitimidad al negocio, como lo evidencian otros autores (Costa y Menichini, 2013; Uecker-Mercado y Walker, 2012).

Puesto que este propósito pondría a la organización frente nuevas realidades, quizá provistas de relacionamientos consensuados pero también conflictivos, emergería entonces una postura más prudente de parte de los directivos de cara a la toma de decisiones sobre sostenibilidad corporativa. Es por ello que el marco cognitivo dominante en esta postura sería de tipo Paradoxical (Hahn et al., 2014).

5DiscusiónLos estándares internacionales inciden en la sostenibilidad de la empresa estudiada, tanto en el desempeño como en la gobernanza, pues contribuyen a evaluar la estrategia y a legitimar el negocio frente a grupos de interés internos y externos. La percepción de la alta dirección frente a este fenómeno evidencia 2 posturas complementarias que contribuyen de manera diferenciada en la incorporación de la sostenibilidad en la empresa.

De un lado, los directivos recurren a los estándares internacionales en busca de información que les permita evaluar el desempeño de la sostenibilidad del negocio, lo cual les aporta control y les permite asumir una postura pragmática en la toma de decisiones que agilizaría la incorporación de la sostenibilidad. Del otro, los directivos recurren a los estándares internacionales para divulgar de manera amplia algunos aspectos del desempeño, lo cual aporta legitimidad al negocio frente a grupos de interés internos como empleados y Junta Directiva y conlleva una postura más prudente frente a grupos de interés externos, como los proveedores en particular y la sociedad en general. Esta prudencia en la postura de los directivos tornaría más lenta la incorporación de la sostenibilidad en la empresa.

Estos hallazgos tienen connotaciones académicas y empresariales. En primer lugar, contribuyen a validar la capacidad explicativa del marco cognitivo propuesto por Hahn et al. (2014) y corroboran el rol que juegan los estándares internacionales en la formalización del concepto de sostenibilidad corporativa (Hahn y Kühnen, 2013; Eweje, 2011), en la evaluación de su desempeño (Costa y Menichini, 2013; Searcy y Elkhawas, 2012; Dingwerth y Eichinger, 2010) y en la legitimidad del negocio (Rodrigue et al., 2013; Uecker-Mercado y Walker, 2012).

En segundo lugar, los hallazgos de este trabajo también evidencian la necesidad de las empresas de recurrir a los estándares internacionales de manera complementaria para incorporar la sostenibilidad. El uso complementario de los estándares es necesario debido a los diferentes alcances entre ellos (Barkemeyer et al., 2015; Hahn, 2013; Wai y Cheung, 2011). Además, dicho uso es el resultado del liderazgo y los valores de los directivos que dan identidad a la empresa (Tata y Prasad, 2015; Duarte, 2010), al mismo tiempo que la ponen al frente de nuevos retos de cara a la sociedad (Polanco, 2014): aceptar y manejar las tensiones que puedan existir en el relacionamiento con el Estado y la comunidad.

El estudio de caso exploratorio presentado está limitado por el número de entrevistas y el acuerdo de confidencialidad con la empresa. Aunque se entrevistaron los directivos con más conocimiento y participación en el proceso de incorporación de la sostenibilidad en la empresa, es posible que las contribuciones de otros interlocutores como el Gerente de Proyectos y el Director de Relaciones Corporativas hubieran aportado información complementaria de utilidad.

Además, la percepción de los directivos merece ser triangulada con la opinión de grupos de interés externos, para entender mejor la estructura del marco cognitivo en cuanto a la existencia de conflicto y consenso con el entorno.

Es por tanto la oportunidad para que futuras investigaciones amplíen el número de entrevistas a directivos y extiendan su alcance a otros grupos de interés como las comunidades locales, consideren la aplicación de encuestas para cuantificar la percepción de los directivos frente a este proceso y formalicen una metodología cuantitativa de investigación apropiada para comparar diferentes empresas del sector energético.

6Preguntas de discusión- 1.

¿Cuál es el alcance de los estándares internacionales de sostenibilidad corporativa en términos de desempeño financiero de los negocios, bienestar de la sociedad y protección ambiental?

- 2.

¿Cómo integrar los estándares internacionales de sostenibilidad en la empresa según su actividad económica?

- 3.

¿De qué manera los estándares internacionales podrían contribuir a la sostenibilidad de las pequeñas y medianas empresas?

- 4.

¿Por qué la cultura corporativa de la sostenibilidad depende del marco cognitivo de los directivos y cómo este podría convertirse en una oportunidad de cambio organizacional?

Este artículo es producto de la investigación titulada «Lineamientos para la articulación de los componentes económico, social y ambiental en los procesos de incorporación de la sostenibilidad en la empresa». La investigación se realiza entre enero de 2014 y diciembre de 2015 y es financiada por la Universidad de Medellín y la empresa objeto de estudio.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.

Los autores agradecen a los directivos de la empresa por sus valiosos aportes a la investigación.

Proveedores de empresas en sectores industriales con pocos problemas de sostenibilidad y que tienden a implementar la gestión de la sostenibilidad para cumplir con la reglamentación (Hahn, 2013).

Según Duarte (2010), el asistencialismo se refiere a programas sociales basados en la caridad, y las iniciativas transformacionales conllevan cambios positivos y duraderos en la sociedad.

Norma de Aseguramiento AA1000AS es la norma de aseguramiento de AccountAbility. Facilita a los proveedores de servicios de aseguramiento un instrumento para ir más allá de la simple verificación de datos, evaluar cómo las organizaciones gestionan la sostenibilidad y reflejar dicha gestión y el desempeño resultante en su informe de aseguramiento.

ISAE3000: Norma Internacional sobre Compromisos de Aseguramiento, Compromisos de Aseguramiento diferentes a auditorías o revisiones de información financiera histórica.

Los temas materiales son aquellos de mayor relevancia para los grupos de interés y sobre los cuales se debería basar el reporte de la sostenibilidad de una empresa (Global Reporting Initiative, 2013).

www.publicationethics.org.