El objetivo de este estudio fue determinar cómo la cultura organizacional influye en la sustentabilidad empresarial, aplicado al caso de la industria cerámica en Tlaxcala, México. La metodología consistió en aplicar los criterios de los modelos de cultura de Denison y de desarrollo sustentable de Carro, Reyes, Rosano y Garnica, encaminados hacia los Objetivos de Desarrollo Sustentable. Para ello, se diseñó un instrumento, se aplicó y se realizó un diagnóstico en la percepción de los factores de los modelos a través de un análisis inferencial. Los resultados revelaron que la cultura organizacional influye en las dimensiones social e institucional, concluyendo que es necesario desarrollar estrategias para que las dimensiones de sustentabilidad sean consideradas ejes sustantivos dentro de la cultura empresarial.

The objective of this study was to determine how the organizational culture influences the sustainability of companies, applied to the case of the ceramic tile industry in Tlaxcala Mexico. The methodology consisted of applying the criteria of Denison's culture model and the sustainable development model of Carro, Reyes, Rosano and Garnica, towards the Sustainable Development Goals. For that end, an instrument was designed and applied, and a diagnostic in the perception of the factors through an inferential statistics was made. The results revealed that the organizational culture has a decisive influence only in the social and institutional dimensions, concluding that it is necessary to develop strategies so that the dimensions of sustainability are considered substantive axes within the corporate culture.

O objetivo deste estudo foi determinar como a cultura organizacional influencia a sustentabilidade empresarial, aplicada ao caso da indústria cerâmica em Tlaxcala, México. A metodologia consistiu na aplicação dos critérios dos modelos culturais de Denison e do desenvolvimento sustentável de Carro, Reyes, Rosano e Garnica, visando os Objetivos de Desenvolvimento Sustentável. Para isso, um instrumento foi projetado e aplicado, e foi feito um diagnóstico na percepção dos fatores dos modelos através de uma análise inferencial. Os resultados revelaram que a cultura organizacional influencia as dimensões social e institucional, concluindo que é necessário desenvolver estratégias para que as dimensões da sustentabilidade sejam consideradas eixos substantivos dentro da cultura empresarial.

Las nuevas tendencias en el mundo y en los mercados del siglo XXI requieren la implementación de otro componente como parte de los nuevos modelos de negocios y de innovación: el desarrollo sustentable. Actualmente, se le concibe como un proceso integral ideal para alcanzar un desarrollo económico que «conserve y enriquezca en vez de destruir las bases naturales en las que inevitablemente se asienta la actividad humana» (Calva, 2007, p. 11). El concepto nace con el objetivo de administrar de una forma más eficiente y racional los recursos disponibles, de tal manera que sea posible mejorar la calidad de vida de las generaciones futuras (United Nations [UN], 1987) con el desafío clave de transformar los patrones de producción y consumo de la sociedad (Liedtke, Baederker, Hasselkub, Rohn y Grinewitschus, 2015).

En conjunto con el desarrollo sustentable, el avance tecnológico y la globalización en el mundo también han generado una nueva perspectiva en el desarrollo de las empresas, centrando sus objetivos en generar estabilidad en sus sistemas formales y en cristalizar sus acciones en una nueva conducta de sus miembros (Aguilar, 2003), planteando la idea de ver ahora a las organizaciones como culturas (Borjas, 2010). De esta forma, para que una empresa sea exitosa en la actualidad, debe buscar nuevas estrategias para generar valor en sus productos y procesos con un enfoque sustentable a través de una cultura que valore la creatividad e innovación de sus miembros (Ahmed, Shepherd, Ramos y Ramos, 2010).

En la última década, diversos trabajos han comenzado a analizar la relación entre la cultura y las dimensiones del desarrollo sustentable en las organizaciones y empresas. Por ejemplo, el concepto de ecoeficiencia como una alternativa para analizar las mejoras ambientales desde una perspectiva económica (Rincón y Wellens, 2011), la relación social y ambiental a través de la educación (Avilés, Pérez y Rosano, 2014), la responsabilidad social y la gestión del conocimiento como estrategias de gestión humana en las organizaciones (Saldarriaga, 2013) o la implementación del desarrollo sustentable como parte fundamental de la cultura en las instituciones de educación superior (Espinoza, Turpin, Vázquez, Vázquez, Cisneros, de la Torre y García, 2013). Se destacan también la importancia del balance entre la eficiencia económica, la equidad social y la responsabilidad ambiental como parte de una cultura de sustentabilidad en las empresas (Bertels, Papania y Papania, 2010), el debate de la responsabilidad social corporativa y sus implicaciones en el desarrollo de empresas sustentables (Fernández, 2009; Zambrano, 2011), y la propuesta de dos niveles de sustentabilidad en las empresas (alta y baja) con base en la adopción de políticas sociales y ambientales como parte de una nueva cultura (Eccles, Ioannou y Serafeim, 2012). No obstante, a pesar de los esfuerzos, todavía existen empresas que no han permeado el concepto de desarrollo sustentable al interior de sus organizaciones y que aún se encuentran en la disyuntiva de ser rentables o ser sustentables (Blázquez y Peretti, 2012; López, 2012; Carro, Reyes, Garnica y Rosano, 2015), además de que la mayoría de trabajos e investigaciones recaen en factores específicos, como lo son la responsabilidad social y los aspectos ambientales y sociales.

Bajo esta perspectiva, la Organización Internacional del Trabajo (ILO, por sus siglas en inglés) promueve un enfoque sustentable basado en las personas para el desarrollo de las empresas, vinculando las mejores acciones de productividad con mejores condiciones laborales, en conjunto con buenas relaciones de trabajo y buenas prácticas ambientales. Esto incluye la promoción del diálogo social, el desarrollo de recursos humanos, la producción limpia, y la reducción del uso de energía y del impacto ambiental (ILO, 2014). Con un enfoque similar, la Asamblea General de las Naciones Unidas propuso una visión de transformación hacia la sustentabilidad económica, social y ambiental durante los próximos 15 años presentando 17 Objetivos de Desarrollo Sustentable (ODS) como una nueva herramienta de planificación para que todos sus miembros, tanto a nivel nacional como local, alcancen un desarrollo sostenido (Organización de la Naciones Unidas [ONU], 2016)

Sin embargo, para lograr todos estos objetivos, «es clave que las empresas tengan una cultura organizacional fuerte, saludable y que apoye estas estrategias, de tal manera que sus empleados las adopten como parte de sus valores y cultura personal» (Olivares, 2013, p. 72), además de compartir estas creencias y enfatizar la importancia de equilibrar la eficiencia económica, la equidad social y la responsabilidad ambiental (Bertels et al., 2010).

La teoría resalta que la cultura desempeña un papel primordial en las organizaciones y, en general, se considera como uno de los principales determinantes de fracaso o éxito (Cameron y Quinn, 2011; Naranjo-Valencia, Jiménez y Sanz-Valle, 2012). Por lo tanto, si una empresa tiene una cultura enfocada hacia la sustentabilidad, sus acciones, sin duda, la llevarán a la búsqueda y obtención de un mejor desarrollo social (Palacios, 2013), una mejor rentabilidad y una generación de imagen sustentable ante la sociedad (Blázquez y Peretti, 2012). Asimismo, las empresas reforzarán, e incluso establecerán, una cultura basada en las capacidades de cambio, en la confianza y en la innovación (Eccles, Miller y Serafeim, 2012).

Con base en lo anterior, el objetivo de la presente investigación fue determinar cómo la cultura organizacional influye en el desarrollo sustentable de las grandes empresas de cerámica a través de un análisis estadístico inferencial y, de esta forma, establecer qué factores influyen significativamente en el desarrollo de las dimensiones de sustentabilidad para proponer acciones que permitan alcanzar los ODS.

Por ser un sector poco estudiado pero de gran trascendencia económica, el objeto de estudio seleccionado fue la industria cerámica en Tlaxcala, México, con seis empresas de cerámica instaladas y en operación (Secretaría de Turismo y Desarrollo Económico [SETYDE], 2016).

Para tal fin, este trabajo se estructuró de la siguiente forma: primero se presenta una revisión de la literatura en materia de cultura organizacional y desarrollo sustentable como parte del marco teórico, considerando, principalmente, dos modelos para el análisis: el modelo de cultura organizacional de Denison (Denison, Haaland y Goelzer, 2003) y el de desarrollo sustentable de Carro, Reyes, Rosano y Garnica (2017). Posteriormente, se describe la industria cerámica en México, haciendo énfasis en el Estado de Tlaxcala por ser el objeto de estudio de esta investigación. Basándose en esta revisión, se formula la hipótesis y pregunta de investigación. A continuación se presenta la metodología desarrollada y se muestran y discuten los resultados obtenidos. Para finalizar, se exponen las principales conclusiones obtenidas durante la investigación.

2Revisión de la literatura sobre cultura organizacional y desarrollo sustentableEn este apartado se analiza el concepto de cultura organizacional y desarrollo sustentable tras revisar diversos modelos teóricos publicados, haciendo énfasis en los modelos considerados para la investigación.

2.1Modelos de cultura organizacional«Para conocer una organización, el primer paso es conocer su cultura, ya que formar parte de ella significa asimilarla. Vivir en una organización, trabajar en ella, tomar parte de sus actividades y hacer carrera es participar íntimamente de su cultura» (Chiavenato, 2007, p. 72). Esta idea resalta lo que es la cultura organizacional en la actualidad. En un contexto similar, Schein (2010) la relaciona con las presunciones y creencias básicas que comparten los miembros de una organización. Menciona que «éstas operan de manera inconsciente, y que reflejan parte de su personalidad y ocupación» (p. 7). Es por esto, que este concepto ha ganado el interés de muchos investigadores y especialistas, pues es inherente a cada individuo y a cada grupo humano, y a su vez, es el resultado de una herencia cultural mayor de la sociedad.

Dado lo anterior, la cultura organizacional debe cumplir, entre otras funciones, con hacer diferentes a las organizaciones, generar un sentido de identidad, orientar las conductas hacia las metas institucionales, facilitar la adaptación de la empresa al entorno, al aprendizaje, al cambio, y mantener estable el sistema social interno (Alcocer y Vera, 2004).

Asimismo, se debe caracterizar por ser colectiva, fundamentada en la historia, simbólica, dinámica, emocional y ambigua (Ahmed et al., 2010). Debe tener creencias, principios fundamentales y valores predominantes (Miron, Erez y Naveh, 2004), mostrar regularidad en sus comportamientos, filosofía, normatividad, reglamentación y clima organizacional (Chiavenato, 2007), pero, sobre todo, debe ser innovadora (Braun, 2016).

Desde el modelo de Hofstede (1999) se argumenta que las prácticas de la vida diaria que comparten los miembros de una organización conforman el corazón de su cultura organizacional.

En el mismo contexto, Cameron y Quinn (2011) proponen un modelo de valores de competencia (Competing Values Model [CVM]), definiendo cuatro tipos de cultura a partir de dos dimensiones. En la primera dimensión denominada estabilidad versus flexibilidad hacen referencia a si la organización considera más importante el orden y el control (estabilidad) que el dinamismo y la discrecionalidad (flexibilidad). En la segunda dimensión plantean dos valores que se contraponen: primero, la preocupación de la organización por su personal y procesos, y segundo, por sus clientes, competidores y entorno. Como resultado de combinar ambas dimensiones identifican los siguientes tipos de cultura: clan, adhocrática, jerárquica y de mercado.

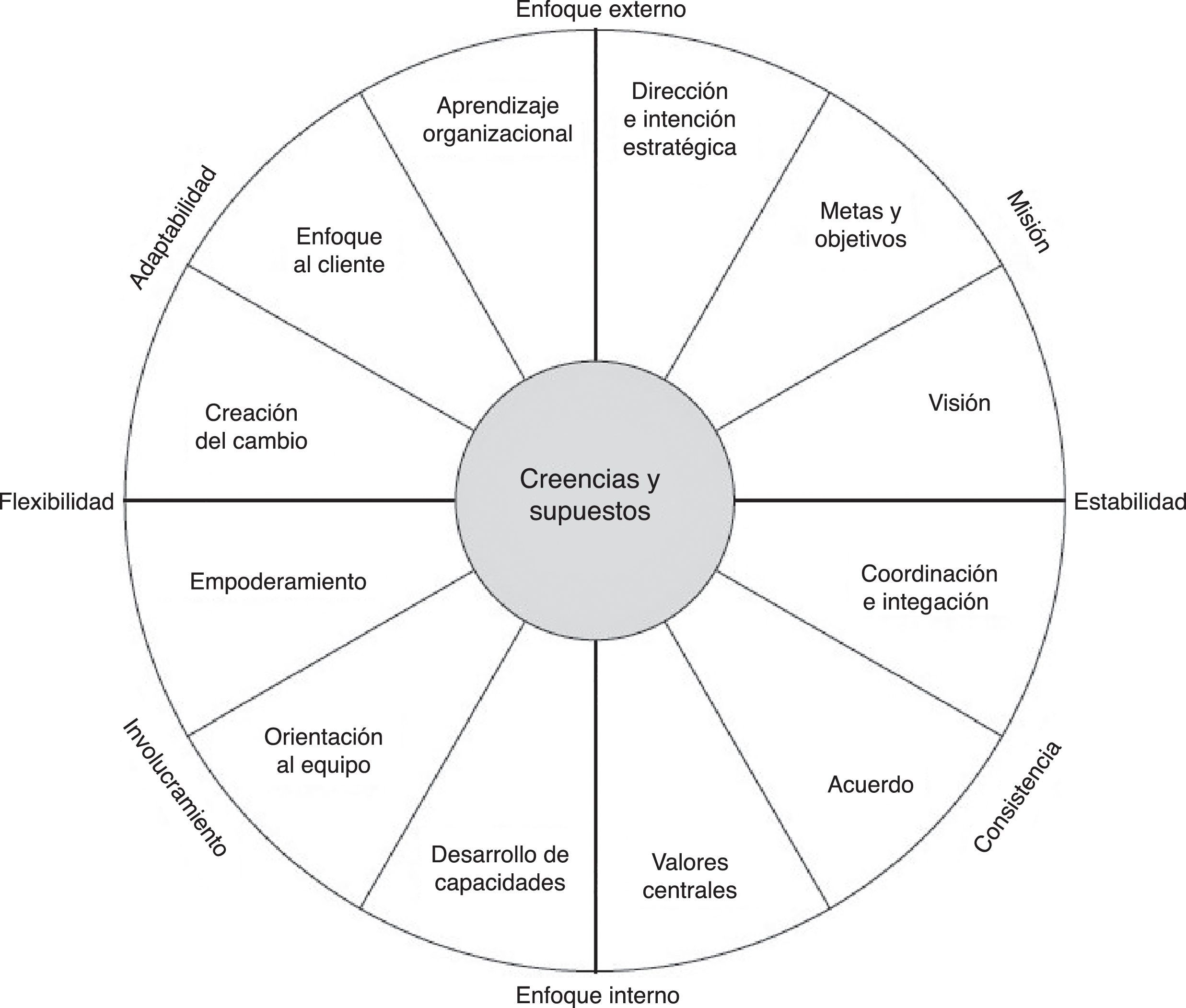

Por otra parte, Denison et al. (2003) describen un modelo de cultura organizacional como una teoría que se relaciona con el desempeño de la empresa representado como un círculo, en cuyo centro se encuentran las creencias y los supuestos de la organización como el corazón de la organización.

Estas creencias y supuestos expresan e identifican los cuatro rasgos de la cultura de la empresa, formando cuadrantes donde cada uno representa un elemento de gran influencia, tal como se muestra en la figura 1.

.")

Modelo Denison.

Fuente: Denison et al. (2003, p. 209).

Denison et al. (2003) describen los cuatro cuadrantes del modelo de la siguiente forma:

2.1.1Involucramiento«Es el empoderamiento de la gente, la construcción personal alrededor de los equipos y el desarrollo de la capacidad humana en todos los ámbitos de la organización. Considera el compromiso de los diferentes trabajadores y su capacidad de influencia» (Denison et al., 2003,p. 208). Se subdivide en empoderamiento, orientación al equipo y desarrollo de capacidades.

2.1.2Adaptabilidad«Capacidad de responder a los cambios del entorno y a las nuevas exigencias de los clientes. Considera que las organizaciones bien integradas son, con frecuencia, las más difíciles de cambiar y que la integración interna y la adaptación externa pueden reñir entre sí» (Denison et al., 2003,p. 208). Se subdivide en aprendizaje organizacional, enfoque al cliente y creación del cambio.

2.1.3Misión«Se refiere al sentido claro de propósito o dirección que define las metas organizacionales y los objetivos estratégicos. Se expresa en la visión de lo que la organización quiere ser en el futuro» (p. 208). Este rasgo se puede observar en dirección e intención estratégica, metas y objetivos, y visión.

2.1.4Consistencia«Considera que el comportamiento de las personas se fundamenta en un conjunto de valores centrales; el personal posee la habilidad de lograr acuerdos —aun cuando existan diversos puntos de vista—, y las actividades de la organización están bien coordinadas e integradas» (Denison et al., 2003,p. 208). Las organizaciones que poseen esta característica tienen una cultura distintiva y fuerte que influye significativamente en el comportamiento de las personas. Se subdivide en coordinación e integración, acuerdos y valores centrales.

Este modelo también a menudo ha sido usado como parte del proceso de diagnóstico del perfil específico de cada organización con el fin de resaltar las fortalezas y debilidades de su cultura, sugiriendo estrategias que impulsen su efectividad (Denison et al., 2003).

Chiavenato (2010) menciona que la cultura organizacional solo se percibe u observa a sí misma por medio de sus efectos y consecuencias, con la capacidad de reflejar la mentalidad que predomina en la organización. La describe «como un iceberg, en la que en la parte superior que sale del agua sólo están los aspectos visibles o superficiales que se observan en la organización y que son consecuencia de su propia cultura» (Chiavenato, 2010, p. 84). De esta forma, el tipo de edificio, los colores utilizados, el espacio, los tipos de oficinas y mesas, los métodos y procedimientos, las tecnologías utilizadas y aplicadas, los nombres y descripciones de los puestos, así como las políticas de administración de recursos son algunos de los aspectos visibles que se pueden considerar. En la parte oculta o sumergida están los aspectos invisibles y profundos, cuya observación y percepción es más complicada. En esta parte están las consecuencias y aspectos psicológicos de la cultura, como los «patrones de influencia y poder, las percepciones y actitudes de las personas, sentimientos y normas grupales, valores y expectativas y relaciones afectivas» (Chiavenato, 2010, p. 85).

De la teoría se identifica que cada modelo presenta características bien definidas y comunes con otros, por lo que para la presente investigación se seleccionó el modelo de Denison por su capacidad de medición y aplicación en empresas de manufactura (Denison et al., 2003), así como por presentar evidencia de que ha sido utilizado tanto para estudiar la cultura de diversas empresas como para diagnosticar su comportamiento. Todo esto bajo el argumento de que la fuerza de la cultura es el resultado de la medición de sus cuatro cuadrantes y de que estos tienen una relación positiva con el desempeño de la empresa, asumiendo «que la cultura puede ser gestionada (Schein, 1988) y que ésta se debe hacer a partir de un nivel observable, esto es, determinando los rasgos culturales de cada empresa» (Naranjo-Valencia y Calderón-Hernández, 2015, p. 225).

2.2Modelos de desarrollo sustentableEn la década de 1990, el concepto de desarrollo sustentable alcanzó su mayor difusión y popularidad, constituyéndose en una moda. Esto implicó que a fines del sigloXX su presencia se distinguiera en todas las estructuras discursivas, «desde discursos políticos en todas sus tendencias pasando por organizaciones sociales, sindicales y académicas, como una fórmula mágica que sin duda, nos llevaría a alcanzar una mejor calidad de vida» (Achkar, 2005, p. 145). Sin embargo, este proceso se ha desgastado, y aunque se recurre con insistencia a la palabra sustentabilidad, difícilmente se la define y relaciona como un concepto destinado a la acción colectiva en un grupo social determinado. De ahí, nace la necesidad de identificar y establecer indicadores que sirvan para medir la distancia y el sentido de un modelo entre su estado de inicio y de transición, enfocado hacia un escenario sustentable.

Este análisis llevó a la Comisión Brundtland en 1991 a reconocer que el concepto de sustentabilidad debía ir más allá de solo el aspecto ambiental: debe considerar el bienestar humano, el ecológico y sus interacciones. Esta propuesta derivó en la creación del Libro Azul, en el que se propusieron cuatro dimensiones de sustentabilidad: social, económica, ambiental e institucional (United Nations [UN], 2001). Posteriormente, Achkar (2005) estableció que la sustentabilidad se debe fundamentar en cuatro dimensiones que interactúan entre sí, a las cuales denominó dimensión físico-biológica, social, económica y política. Asimismo, estos conceptos los retomó el modelo Barber y Zapata (Salcedo, Rebolloso y Barber, 2010), entrelazando las dimensiones ecológica, económica y social. En su modelo se destaca una zona común entre estas tres áreas, que es donde se conforma el desarrollo sustentable; esto quiere decir que si alguna área llega a omitirse, se tendría otro tipo de desarrollo. Sería soportable porque no podría ser sustentable a largo plazo al no considerar la parte económica. De esta forma, sería equitativo o equilibrado si no se considerara la parte ecológica, y viable si se dejara de lado la parte social (Salcedo et al., 2010). Con estas bases, la evolución de modelos posteriores recayó en tres factores principales: el medio ambiente, la economía y la sociedad (Salcedo et al., 2010), definiéndose el desarrollo sustentable como «el diseño de sistemas humanos e industriales que aseguren que el uso que hace la humanidad de los recursos naturales no disminuyan la calidad de vida por el impacto en las condiciones sociales, la salud humana y el medio ambiente» (Mihelcic y Zimmerman, 2012, p. 4)

En los últimos años, este tema ha sido considerado una prioridad para los gobiernos y naciones. En la Cumbre para el Desarrollo Sustentable que se llevó a cabo en 2015, los estados miembros de la Organización de las Naciones Unidas (ONU) aprobaron la agenda 2030 en la que incluyeron 17 ODS para poner fin a la pobreza, la desigualdad y la injusticia, así como enfrentar el cambio climático. Estos objetivos se fundamentaron en los Objetivos de Desarrollo del Milenio (ODM) abordando causas como la pobreza y la necesidad de desarrollo para todas las personas (Organización de las Naciones Unidas para la Alimentación y la Agricultura [FAO], 2015).

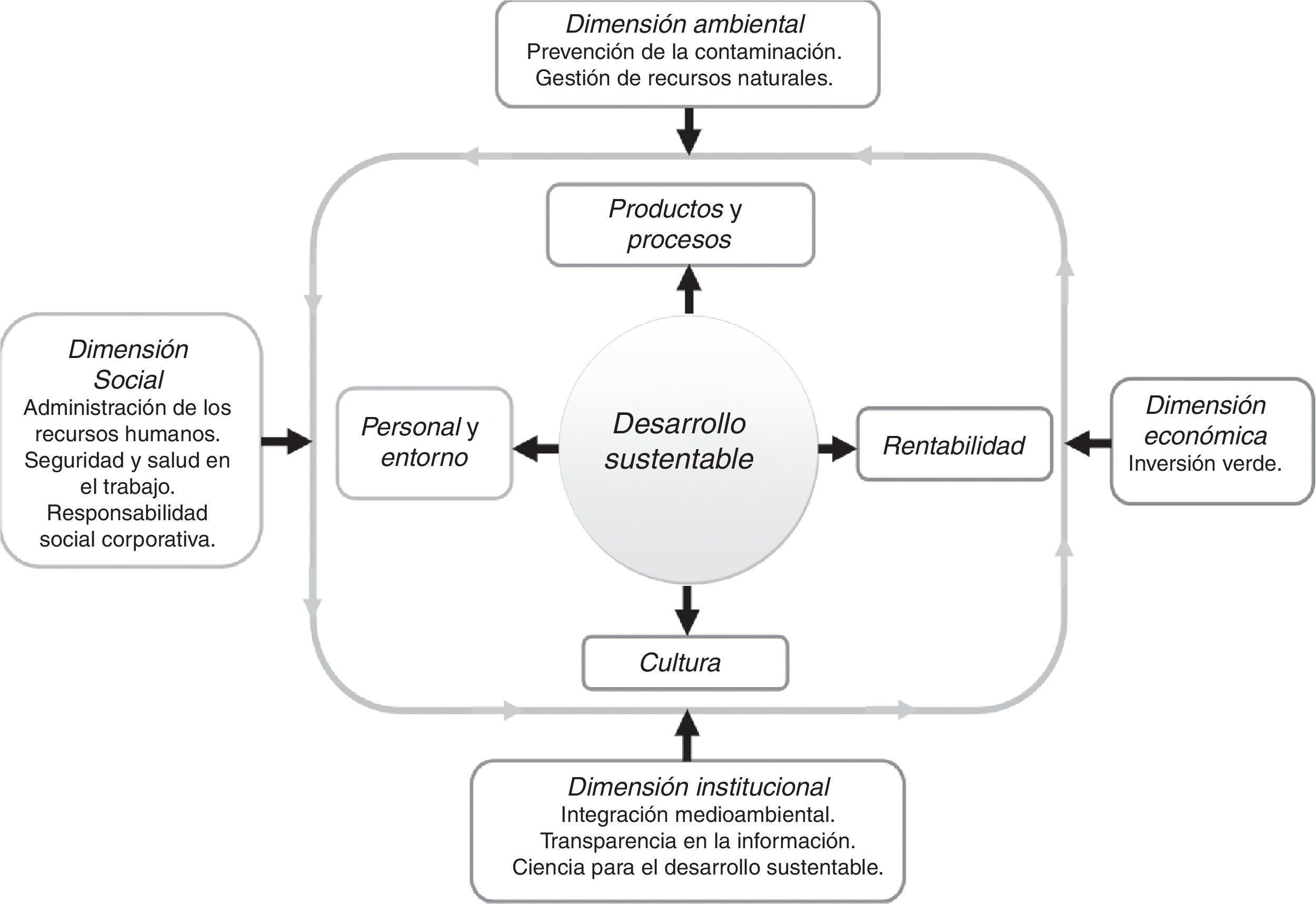

Con base en lo anterior, Carro et al. (2017) proponen el modelo mostrado en la figura 2, visualizando las cuatro dimensiones de sustentabilidad desde la siguiente perspectiva: en la dimensión ambiental se considera que los productos y procesos deben ser amigables con el ambiente a través de la prevención de la contaminación y de una buena gestión de los recursos naturales, reconociendo el diseño de productos verdes desde su materia prima hasta el final de su ciclo de vida. En la social se busca el beneficio del personal y de su entorno con una eficiente administración de los recursos humanos, brindando salud, seguridad y crecimiento económico, tanto a la organización como al personal y al lugar donde se ha establecido la empresa. En la dimensión económica se plantea la propuesta de una rentabilidad tanto económica como social, en la búsqueda de generar resultados y/o beneficios con base en la inversión en tecnología para disminuir el consumo de energía y mejorar la calidad ambiental de los procesos, concibiendo, además, que su objetivo no solo es generar ganancias económicas, sino también devolver algo a la sociedad a nivel social, económico y ambiental que le permita a la empresa un arraigo de forma permanente. Finalmente, en la dimensión institucional el modelo propone la creación de una cultura sustentable, con una misión y visión que impacte en todos sus integrantes, estableciendo normas, hábitos y valores para que se practiquen dentro y fuera de la organización, haciendo de ellos una nueva forma de comportamiento y de educación.

.")

Modelo de desarrollo sustentable.

Fuente: Carro et al. (2017).

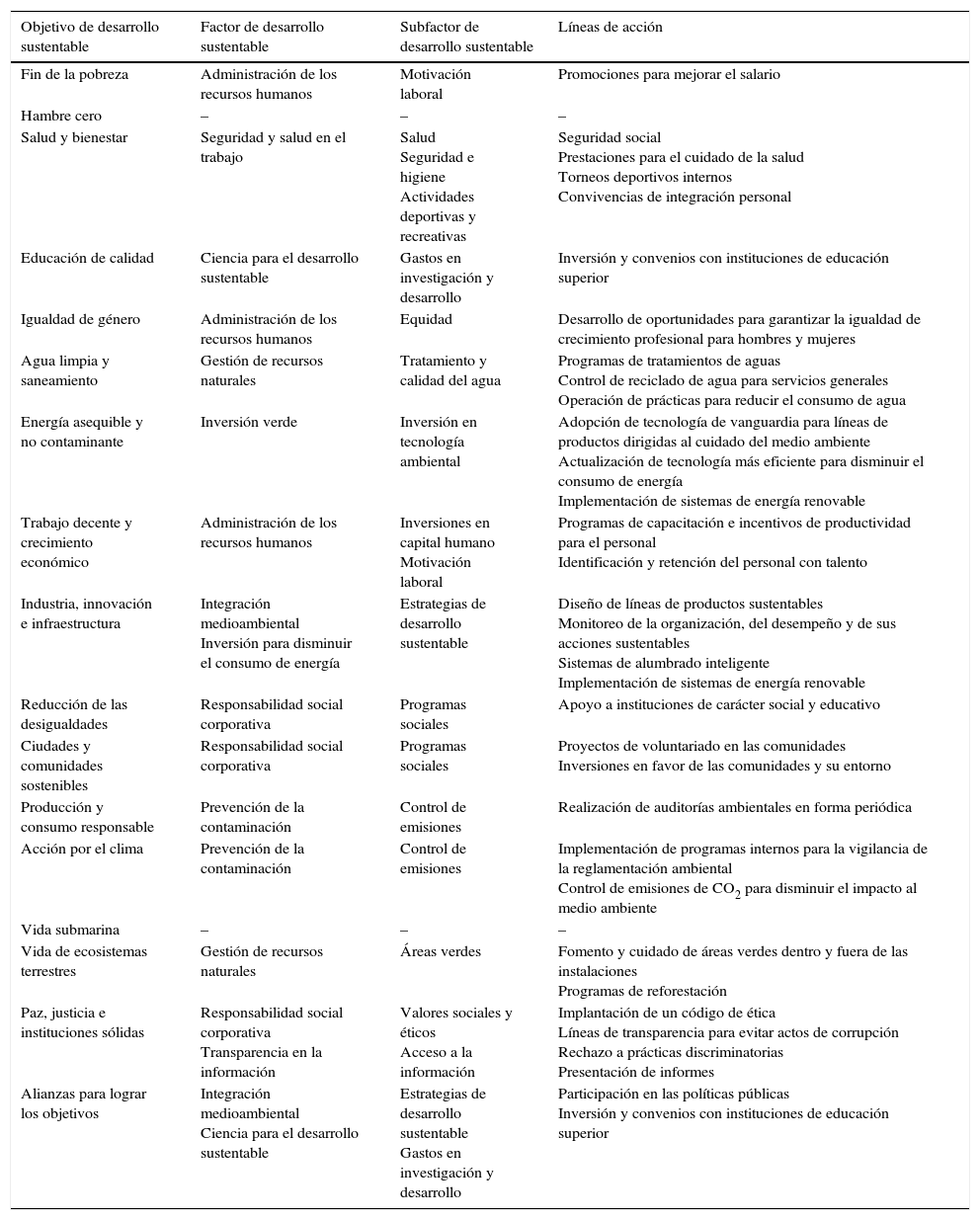

Por sus características, este modelo fue el considerado para el desarrollo de la presente investigación con base en su pertinencia y congruencia con respecto a los ODS, tal como se muestra en la tabla 1, presentando la relación entre los ODS y los factores, subfactores y líneas de acción del modelo.

Relación entre los ODS y el modelo de desarrollo sustentable de Carro et al. (2017)

| Objetivo de desarrollo sustentable | Factor de desarrollo sustentable | Subfactor de desarrollo sustentable | Líneas de acción |

|---|---|---|---|

| Fin de la pobreza | Administración de los recursos humanos | Motivación laboral | Promociones para mejorar el salario |

| Hambre cero | – | – | – |

| Salud y bienestar | Seguridad y salud en el trabajo | Salud Seguridad e higiene Actividades deportivas y recreativas | Seguridad social Prestaciones para el cuidado de la salud Torneos deportivos internos Convivencias de integración personal |

| Educación de calidad | Ciencia para el desarrollo sustentable | Gastos en investigación y desarrollo | Inversión y convenios con instituciones de educación superior |

| Igualdad de género | Administración de los recursos humanos | Equidad | Desarrollo de oportunidades para garantizar la igualdad de crecimiento profesional para hombres y mujeres |

| Agua limpia y saneamiento | Gestión de recursos naturales | Tratamiento y calidad del agua | Programas de tratamientos de aguas Control de reciclado de agua para servicios generales Operación de prácticas para reducir el consumo de agua |

| Energía asequible y no contaminante | Inversión verde | Inversión en tecnología ambiental | Adopción de tecnología de vanguardia para líneas de productos dirigidas al cuidado del medio ambiente Actualización de tecnología más eficiente para disminuir el consumo de energía Implementación de sistemas de energía renovable |

| Trabajo decente y crecimiento económico | Administración de los recursos humanos | Inversiones en capital humano Motivación laboral | Programas de capacitación e incentivos de productividad para el personal Identificación y retención del personal con talento |

| Industria, innovación e infraestructura | Integración medioambiental Inversión para disminuir el consumo de energía | Estrategias de desarrollo sustentable | Diseño de líneas de productos sustentables Monitoreo de la organización, del desempeño y de sus acciones sustentables Sistemas de alumbrado inteligente Implementación de sistemas de energía renovable |

| Reducción de las desigualdades | Responsabilidad social corporativa | Programas sociales | Apoyo a instituciones de carácter social y educativo |

| Ciudades y comunidades sostenibles | Responsabilidad social corporativa | Programas sociales | Proyectos de voluntariado en las comunidades Inversiones en favor de las comunidades y su entorno |

| Producción y consumo responsable | Prevención de la contaminación | Control de emisiones | Realización de auditorías ambientales en forma periódica |

| Acción por el clima | Prevención de la contaminación | Control de emisiones | Implementación de programas internos para la vigilancia de la reglamentación ambiental Control de emisiones de CO2 para disminuir el impacto al medio ambiente |

| Vida submarina | – | – | – |

| Vida de ecosistemas terrestres | Gestión de recursos naturales | Áreas verdes | Fomento y cuidado de áreas verdes dentro y fuera de las instalaciones Programas de reforestación |

| Paz, justicia e instituciones sólidas | Responsabilidad social corporativa Transparencia en la información | Valores sociales y éticos Acceso a la información | Implantación de un código de ética Líneas de transparencia para evitar actos de corrupción Rechazo a prácticas discriminatorias Presentación de informes |

| Alianzas para lograr los objetivos | Integración medioambiental Ciencia para el desarrollo sustentable | Estrategias de desarrollo sustentable Gastos en investigación y desarrollo | Participación en las políticas públicas Inversión y convenios con instituciones de educación superior |

Fuente: elaboración propia con base en la Organización de las Naciones Unidas para la Alimentación y la Agricultura ([FAO] 2015) y Carro et al. (2017).

La industria cerámica en México pertenece al sector de la industria Química y Paraquímica, que incluye a los fabricantes de recubrimientos cerámicos y muebles sanitarios (Cámara Nacional de la Industria de la Transformación [CANACINTRA], 2016). También forma parte del sector económico de manufacturas, en la fabricación de productos a base de minerales no metálicos, comprendiendo a las empresas que se dedican a la fabricación de muebles sanitarios, azulejos y losetas no refractarias (Instituto Nacional de Estadística y Geografía [INEGI], 2016a).

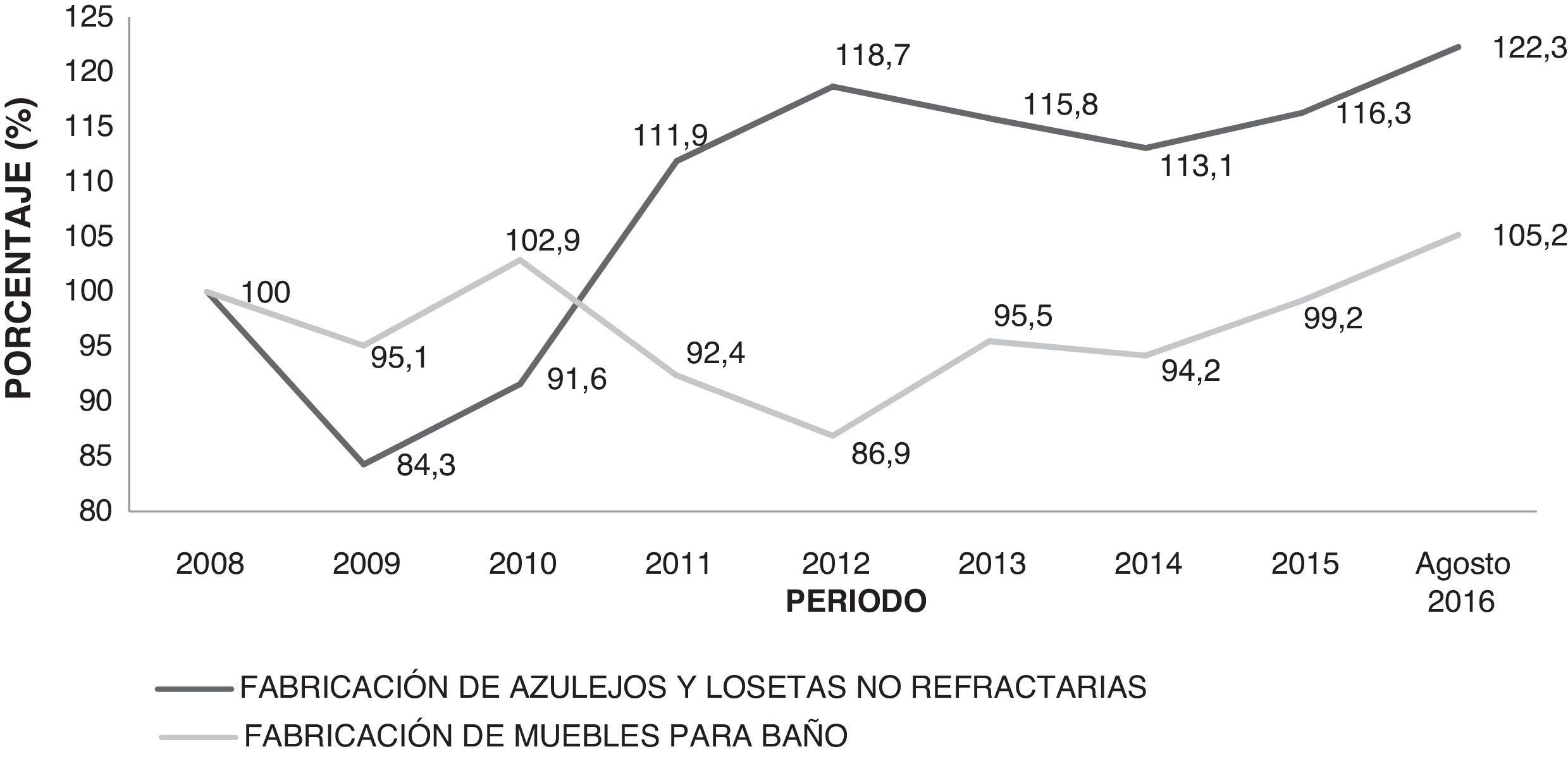

El desarrollo económico del sector en los últimos años ha reflejado un notable crecimiento, el cual se visualiza en el índice de volumen de producción (IVP), que es «un indicador estadístico que mide la tendencia de la producción durante un periodo determinado» (INEGI, 2015, p. 20). Este comportamiento se refleja en la producción de muebles para baño, así como en la de azulejos y losetas no refractarias, tal como se muestra en la figura 3.

.")

Índice de volumen de producción de recubrimientos cerámicos y muebles para baño entre el periodo de 2008 a agosto de 2016 en México.

Fuente: elaboración propia con base en datos de INEGI (2016a).

La figura 3 muestra que, a pesar de presentarse una caída en 2009, a partir del 2014 el IVP de azulejos y muebles sanitarios registró una notable recuperación, alcanzando su mayor nivel en 2016, tomando como referencia los datos de 2008.

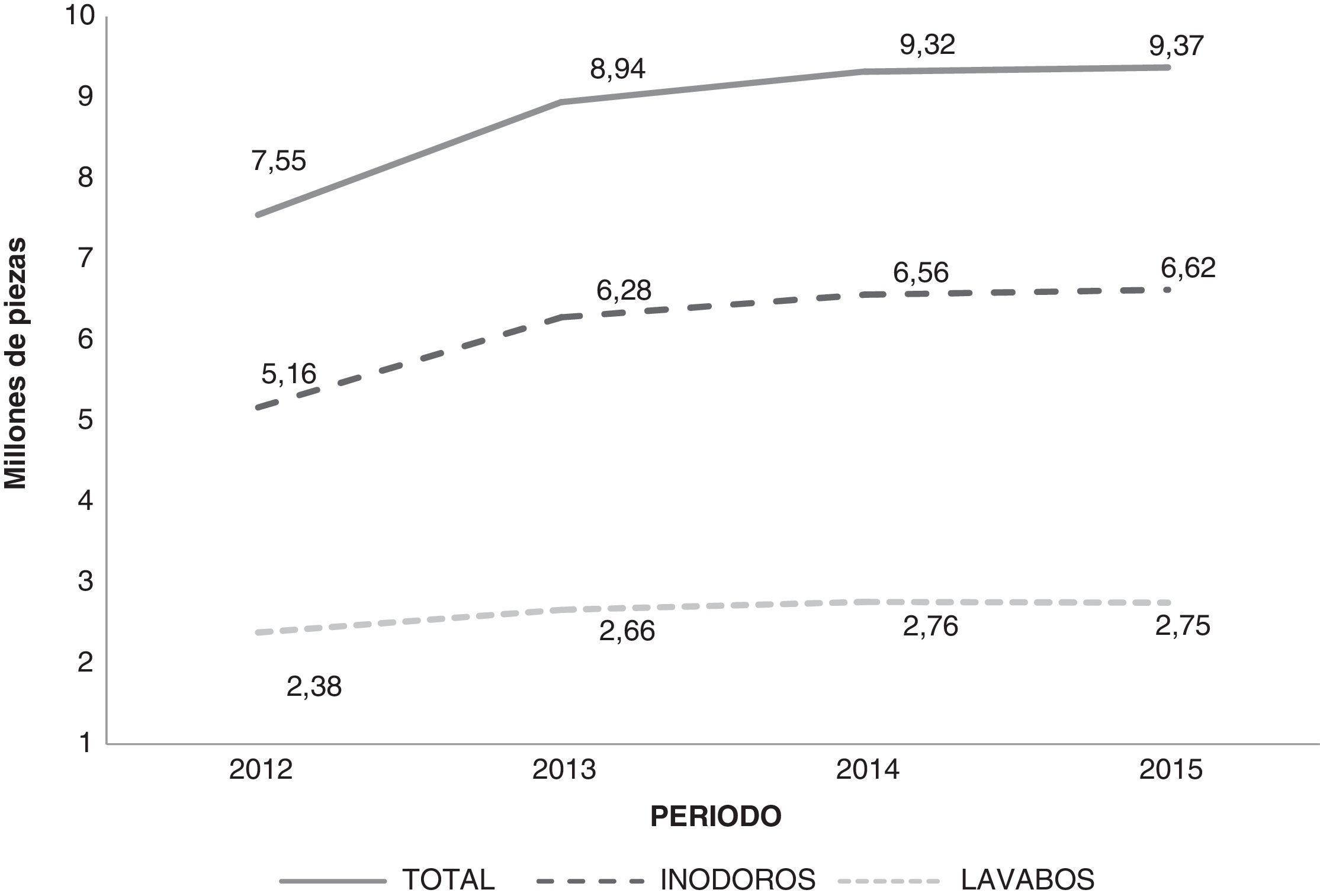

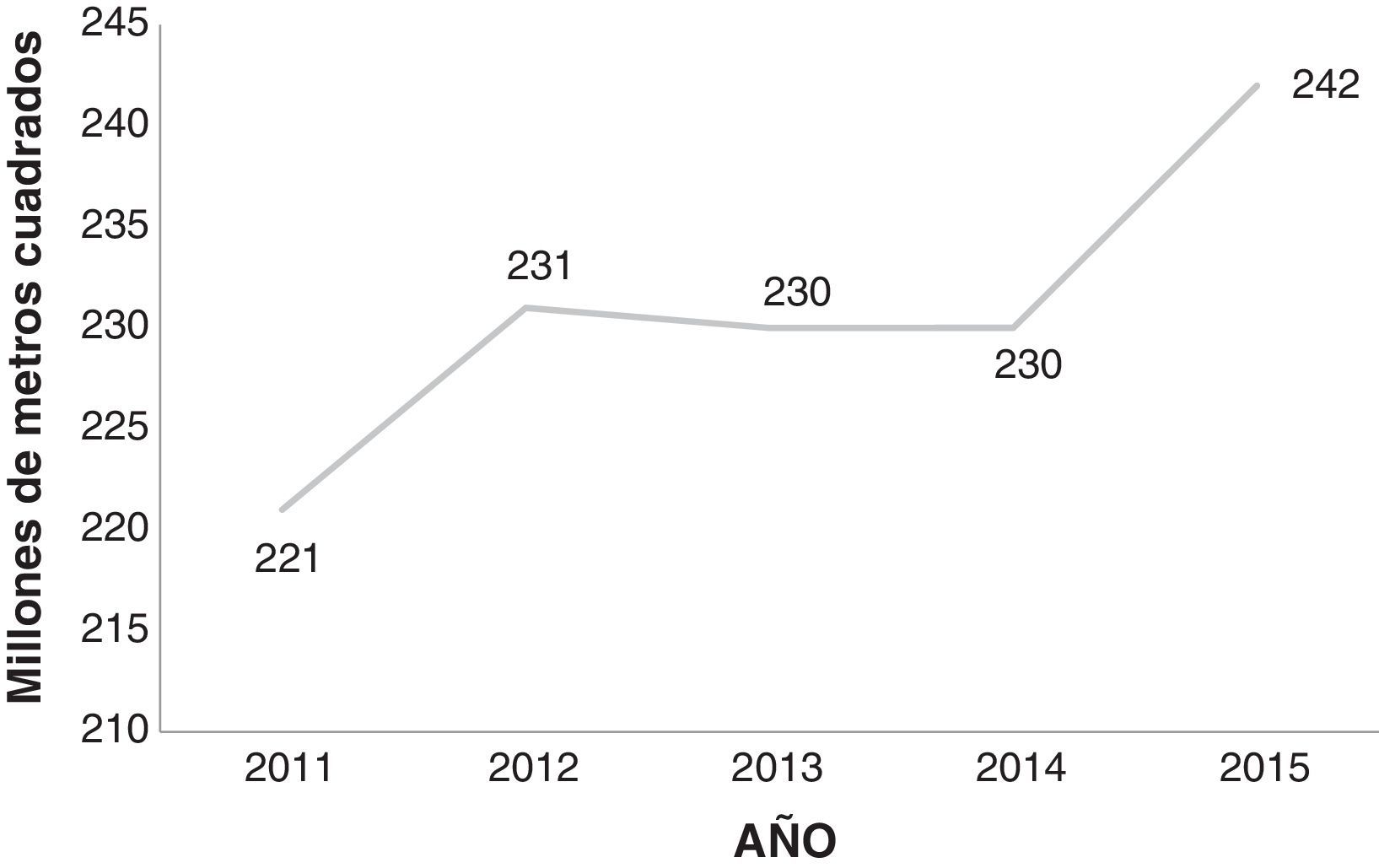

De forma individual, en la figura 4 se muestra la cantidad de producción de muebles sanitarios —inodoros y lavabos— en piezas por año en México.

.")

Producción de muebles sanitarios en México de 2012 a 2015.

Fuente: elaboración propia con base en datos de INEGI (2016a).

Como se observa en la figura 4, desde el 2012 las empresas han mantenido un crecimiento constante de producción, llegando a su punto más alto en 2015 (INEGI, 2016a).

Asimismo, la fabricación de recubrimientos cerámicos en el país ha sostenido un ritmo constante de crecimiento desde 2011 a 2015 (Baraldí, 2016), tal como se observa en la figura 5, disfrutando también de niveles de producción y exportación muy satisfactorios recientemente a nivel mundial (Stock, 2016).

y Baraldí (2016).")

Producción de recubrimientos cerámicos en México.

Fuente: elaboración propia con base en Stock (2016) y Baraldí (2016).

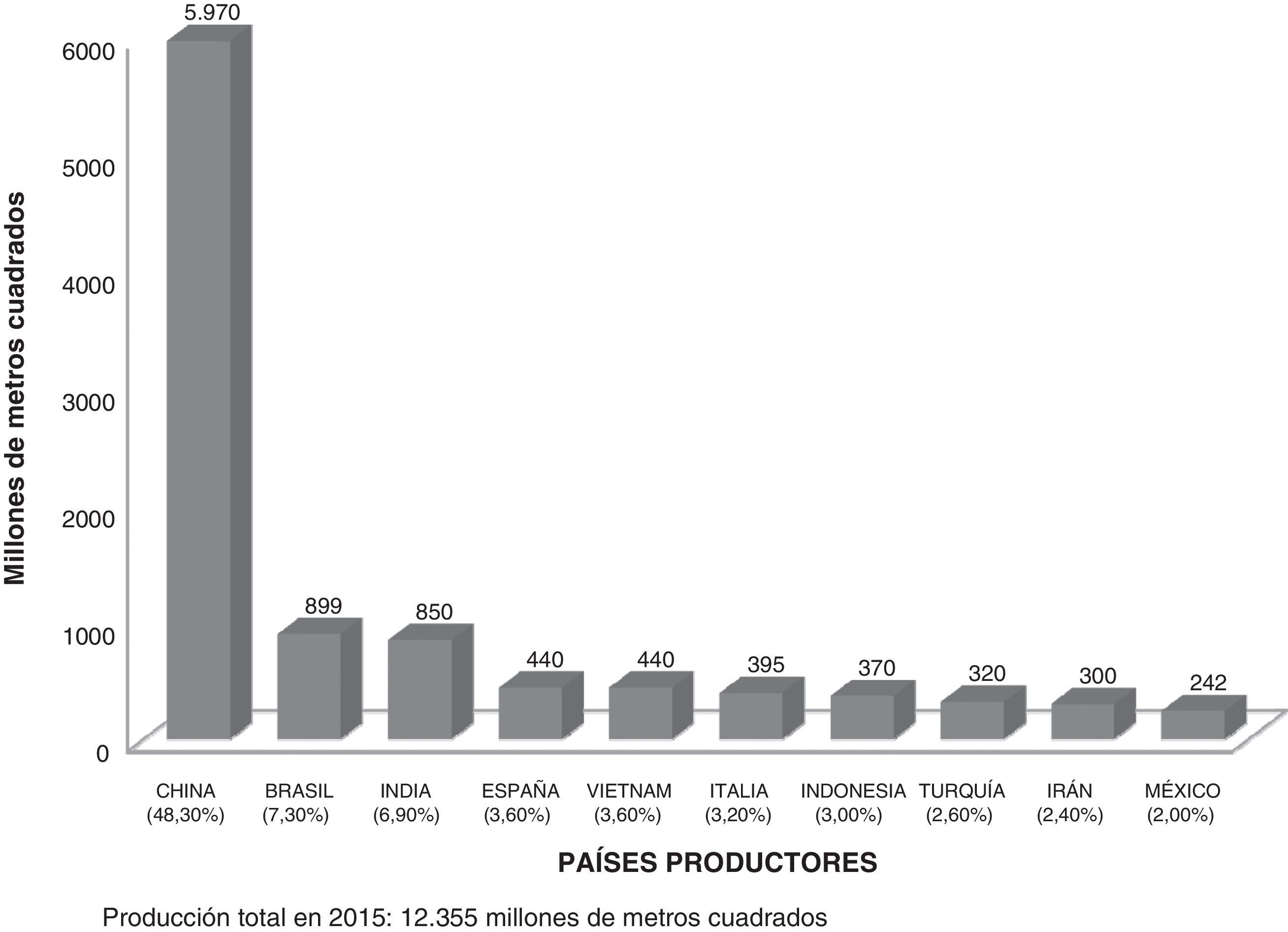

A primera vista, parecería que en este sector han sido pocos los cambios en materia de manufactura global. Sin embargo, en los últimos años, los países asiáticos han incrementado su participación en la producción a nivel mundial. La prueba de esto es que entre los diez principales productores del mundo están China, India, Vietnam, Indonesia e Irán. De Europa se destacan España, Italia y Turquía, y de América aparecen Brasil y México, este último como el décimo productor en el mundo (Association of Italian Manufacturers of Machinery and Equipment for Ceramics [ACIMAC], 2015). En la figura 6 se muestra la producción de estos países y su porcentaje de participación a nivel mundial.

y Baraldí (2016).")

Producción de recubrimientos cerámicos en el mundo en 2015.

Fuente: elaboración propia con base en Stock (2016) y Baraldí (2016).

La producción en México es generada principalmente por tres grandes fabricantes: Lamosa Revestimientos del Grupo Lamosa, Vitromex del Grupo Industrial Saltillo (GIS), e Interceramic de Internacional de Cerámica. En conjunto, cuentan con una capacidad instalada de producción de 210 millones de m2, lo que equivale al 86,78% de la producción total del país, que es de 242 millones de m2 (Sánchez, 2016).

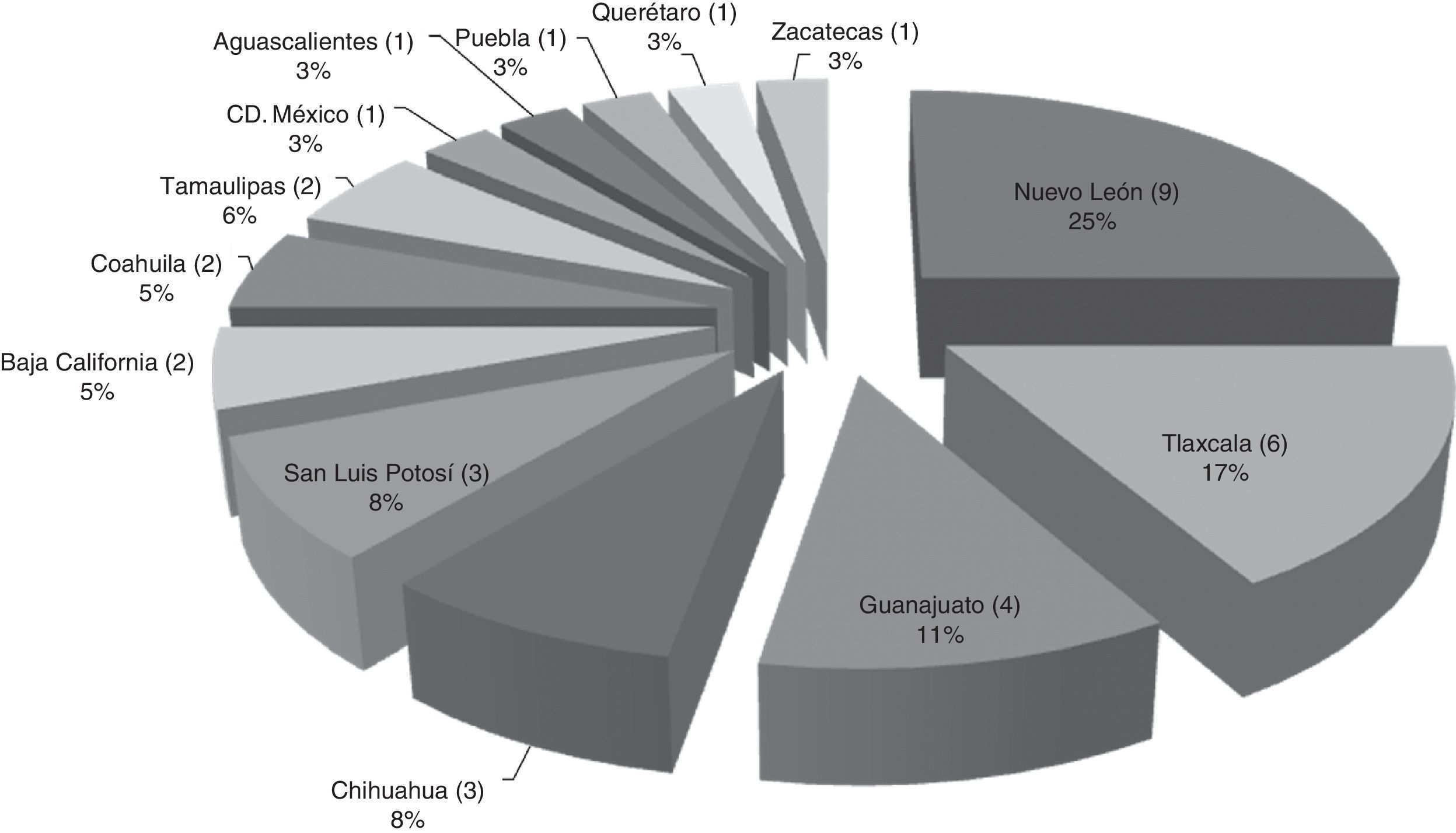

En el año 2016 hay registradas 36 empresas (INEGI, 2016b), catalogadas como grandes (más de 250 trabajadores) (INEGI, 2009) y distribuidas en diversos estados de la República de México, tal como se muestra en la figura 7.

.")

Distribución por estados de la industria cerámica en México.

Fuente: elaboración propia con base en INEGI (2016b).

Se destaca en primer lugar el Estado de Nuevo León con nueve empresas instaladas y en operación, lo que representa el 25% del total. En segundo lugar el estado de Tlaxcala con seis (17,00%) y en tercero, Guanajuato con cuatro (11%).

Estos resultados demuestran que la industria cerámica en México contribuye significativamente al desarrollo económico del país, y que, a pesar de los tiempos de crisis, sigue generando empleos, exportando productos y realizando inversiones.

Finalmente, teniendo en cuenta la revisión de la literatura y la evidencia de otros trabajos realizados hasta el momento, se propone la siguiente hipótesis:

H1. Los factores de la cultura organizacional son determinantes para la sustentabilidad de la industria cerámica.

Adicionalmente, como pregunta de investigación se plantea la siguiente:

¿Qué factores de la cultura organizacional consideran más determinantes las empresas de cerámica para impulsar su desarrollo sustentable?

3MetodologíaPara el presente estudio se planteó una investigación de tipo mixto, el cual implica un proceso de vinculación y análisis de información cuantitativa y cualitativa para responder a un problema pero con preponderancia cuantitativa (Hernández, Fernández y Baptista, 2014). El alcance fue de tipo exploratorio, correlacional y explicativo, porque se estableció la situación actual de las variables propuestas en un sector poco estudiado, se analizó la existencia de correlaciones entre ellas y se buscó explicar estos resultados con base en un análisis inferencial. Para tal fin, se inició con una etapa cualitativa exploratoria sobre los modelos de cultura organizacional y de desarrollo sustentable publicados y reconocidos, así como la situación actual de la industria cerámica en México. Con base en este análisis, se diseñó un cuestionario de 60 reactivos para identificar la percepción que tienen las empresas sobre las variables de investigación propuestas. Para el diseño y la estructura del cuestionario se tomó como referencia los instrumentos utilizados por Murga (2009), KPMG (2011, 2014), la Procuraduría General de la República México (PGR, 2014) y la Comisión Nacional de Cultura Física y Deporte en México (CONADE, 2015), complementándolos con los criterios de los modelos seleccionados en la investigación, considerando preguntas cerradas con opciones de respuesta previamente delimitadas (Hernández et al., 2014).

Para medir cada pregunta se aplicó una medida métrica en la modalidad de medición por intervalos, manteniendo un orden entre categorías iguales (Hernández et al., 2014) aplicando el método de escalamiento de Likert, considerando una escala de cinco categorías de respuesta con unidades métricas del 1 al 5. Se estableció el valor de 1 como nada determinante —actitud en extremo desfavorable negativa—, 2 poco determinante —medianamente desfavorable negativa—, 3 algo determinante —mínima favorable positiva—, 4 muy determinante —favorable positiva— y 5 extremadamente determinante —en extremo favorable positiva— (Blanco y Alvarado, 2005).

La encuesta se validó por medio de juicio de expertos. Para ello se seleccionó e invitó a cinco jueces de reconocida formación profesional, amplia experiencia en los temas y con reconocimiento por la comunidad académica (Escobar-Pérez y Cuervo-Martínez, 2008). Como unidad de análisis se consideró a la industria cerámica, comprendiendo a las grandes empresas (más de 250 trabajadores), por lo que la población se delimitó al Estado de Tlaxcala —lo que representó al objeto de estudio— por su posición a nivel nacional en cuanto a número de grandes empresas instaladas y en operación, ya que cuenta con seis, de las cuales se destacan plantas del principal fabricante de pisos y recubrimientos, y del mayor fabricante de muebles para baño en México, siendo empresas trasnacionales, líderes en el mercado nacional e internacional, con más de 10 años instaladas en la región y contribuyendo significativamente al desarrollo económico del Estado y del país (SETYDE, 2016).

Para la aplicación del instrumento, en el perfil del encuestado se consideró al personal que tuviera como experiencia mínima dos años en el sector, desempeñando puestos directivos en las áreas administrativa, técnica o comercial de la empresa. Específicamente, se solicitó que el cuestionario fuera contestado por las gerencias de mantenimiento y/o producción (dirección de fabricación), recursos humanos (dirección administrativa) y/o compra o ventas (dirección comercial), como unidades de observación por ser los representantes de las áreas funcionales (De la Cruz, 2015) y por sus conocimientos sobre la empresa, el personal y sus productos.

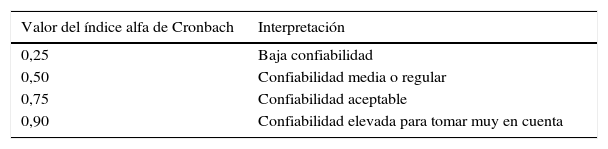

La confiablidad del instrumento se calculó empleando el índice alfa de Cronbach bajo el criterio de Hernández et al. (2014), el cual se muestra en la tabla 2.

Criterio para el índice alfa de Cronbach

| Valor del índice alfa de Cronbach | Interpretación |

|---|---|

| 0,25 | Baja confiabilidad |

| 0,50 | Confiabilidad media o regular |

| 0,75 | Confiabilidad aceptable |

| 0,90 | Confiabilidad elevada para tomar muy en cuenta |

Fuente: elaboración propia con base en Hernández et al. (2014).

En la última etapa, con los datos recabados se realizó el análisis inferencial, iniciando con un análisis de varianza (ANOVA) para un modelo de bloques aleatorizados para determinar la existencia de diferencias significativas (p<0,05) en las medias de los factores sometidos a estudio. Como complemento, se aplicó la prueba de Tukey para realizar comparaciones múltiples entre las medias con un nivel de significación del 95% (Montgomery, 2014).

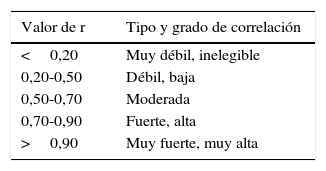

Posteriormente, para determinar la existencia de correlaciones significativas (p<0,05) entre los factores de cultura organizacional y las dimensiones de desarrollo sustentable se aplicó el análisis de correlación de Pearson (r), clasificando los resultados con base en el criterio de Roundtree mostrado en la tabla 3.

Criterio de correlación de Roundtree entre dos variables

| Valor de r | Tipo y grado de correlación |

|---|---|

| <0,20 | Muy débil, inelegible |

| 0,20-0,50 | Débil, baja |

| 0,50-0,70 | Moderada |

| 0,70-0,90 | Fuerte, alta |

| >0,90 | Muy fuerte, muy alta |

Fuente: elaboración propia con base en De Muth (2014).

Finalmente, para estimar el efecto significativo (p<0,05) de los factores de cultura organizacional sobre las dimensiones de desarrollo sustentable se realizaron diversos análisis de regresión lineal simple y múltiple tomando como base los resultados de la correlación de Pearson, con el objetivo de lograr dar respuesta a la hipótesis planteada y presentar las conclusiones finales.

4Resultados y discusiónEn esta sección se presentan los resultados obtenidos de la presente investigación y se someten a un espacio de discusión.

4.1Confiabilidad del instrumentoEl instrumento se aplicó en cinco empresas de cerámica, el equivalente al 83,33% del total de la población establecida.

Se recabaron en total 20 casos para el análisis, contando con al menos tres por empresa. Los entrevistados fueron gerentes de mantenimiento, producción y recursos humanos.

El resultado de confiabilidad, de acuerdo con el coeficiente alfa de Cronbach fue de 0,947, lo que indicó una confiabilidad elevada (Hernández et al., 2014).

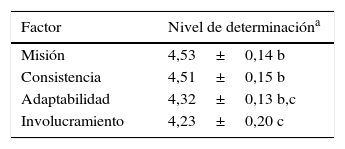

4.2Análisis de varianza ANOVAEl resultado del análisis ANOVA para los factores de cultura organizacional demostró la existencia de diferencias significativas en su percepción, al presentar un valor de significación p=0,023. Para identificar estas diferencias se realizó la prueba de Tukey, cuyo resultado se muestra en la tabla 4.

Resultados de la prueba de Tukey para los factores de cultura organizacional

| Factor | Nivel de determinacióna |

|---|---|

| Misión | 4,53±0,14 b |

| Consistencia | 4,51±0,15 b |

| Adaptabilidad | 4,32±0,13 b,c |

| Involucramiento | 4,23±0,20 c |

La prueba de Tukey reveló que, de los factores propuestos, la misión y la consistencia son considerados como «extremadamente determinantes» con una media de 4,53 y 4,51, respectivamente. Se destaca el hecho de que cada trabajador conozca la importancia de su función dentro de la empresa, así como el que todo el personal conozca los valores centrales de la organización y los haga suyos.

El factor involucramiento presentó una diferencia significativa (p<0,05) con una media de 4,23, indicando que la disponibilidad del trabajador para participar en programas de capacitación y su iniciativa y capacidad para administrar su tiempo influyen de forma «muy determinante» en la cultura organizacional de la empresa.

En lo que se refiere al factor adaptabilidad, este no presentó diferencias significativas indicando una actitud favorable positiva.

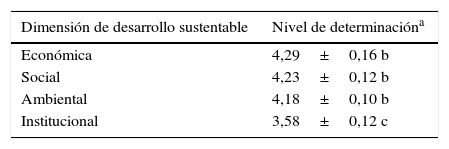

En el análisis ANOVA de las dimensiones de desarrollo sustentable el valor de la significación fue de p=0,000, indicando también diferencias significativas en sus medias. Para identificarlas, se aplicó la prueba de Tukey, obteniendo los resultados mostrados en la tabla 5.

Resultados de la prueba de Tukey para las dimensiones de desarrollo sustentable

| Dimensión de desarrollo sustentable | Nivel de determinacióna |

|---|---|

| Económica | 4,29±0,16 b |

| Social | 4,23±0,12 b |

| Ambiental | 4,18±0,10 b |

| Institucional | 3,58±0,12 c |

En los resultados se percibe como «muy determinante» la dimensión económica, porque se considera importante invertir actualmente en tecnología enfocada al cuidado del medio ambiente y en su uso eficiente. Sin embargo, no presenta diferencias significativas (p<0,05) con respecto a las dimensiones social y ambiental.

No obstante, la dimensión institucional sí presenta una diferencia significativa en su media (3,58) recayendo entre «determinante y muy determinante», debido, principalmente, a la poca relevancia que le dan las empresa a estar en contacto y comunicación permanente con los legisladores y participar en conjunto con las cámaras de comercio, además de mostrar poco interés en los factores ciencia para el desarrollo sustentable e integración medioambiental.

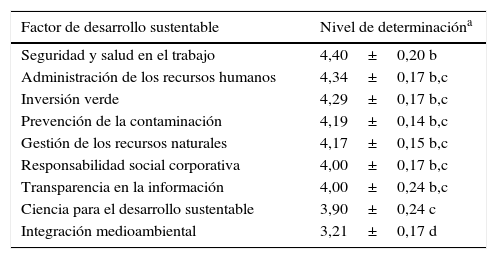

En lo que concierne a los factores de las dimensiones de sustentabilidad, el análisis ANOVA obtuvo un valor de p=0,000 con diferencias significativas en sus medias, por lo que se aplicó la prueba de Tukey obteniendo los resultados mostrados en la tabla 6.

Resultados de la prueba de Tukey para los factores de las dimensiones de desarrollo sustentable

| Factor de desarrollo sustentable | Nivel de determinacióna |

|---|---|

| Seguridad y salud en el trabajo | 4,40±0,20 b |

| Administración de los recursos humanos | 4,34±0,17 b,c |

| Inversión verde | 4,29±0,17 b,c |

| Prevención de la contaminación | 4,19±0,14 b,c |

| Gestión de los recursos naturales | 4,17±0,15 b,c |

| Responsabilidad social corporativa | 4,00±0,17 b,c |

| Transparencia en la información | 4,00±0,24 b,c |

| Ciencia para el desarrollo sustentable | 3,90±0,24 c |

| Integración medioambiental | 3,21±0,17 d |

Se observa que el factor seguridad y salud en el trabajo presenta una diferencia significativa (p<0,05), además de ser el que muestra la media más alta (4,40), ubicándose entre un nivel «muy determinante y extremadamente determinante», tendencia debida principalmente a la importancia de contar con prestaciones para el cuidado de la salud de los trabajadores y con seguridad social para la familia, aspectos importantes que legalmente la empresa debe cumplir por normatividad, mientras que los resultados de los factores ciencia para el desarrollo sustentable (3,90) e integración medioambiental (3,21) confirman lo presentado en la tabla 4 en la dimensión institucional, al revelar diferencias significativas, ubicándose entre «algo determinante y muy determinante», debido también a la poca relevancia que se le da al participar en conjunto con universidades, centros de investigación y cámaras de comercio, entre otras organizaciones, para desarrollar proyectos enfocados hacia el desarrollo sustentable. En lo que se refiere a los factores restantes, estos no presentaron diferencias significativas, concentrándose en una actitud favorable positiva.

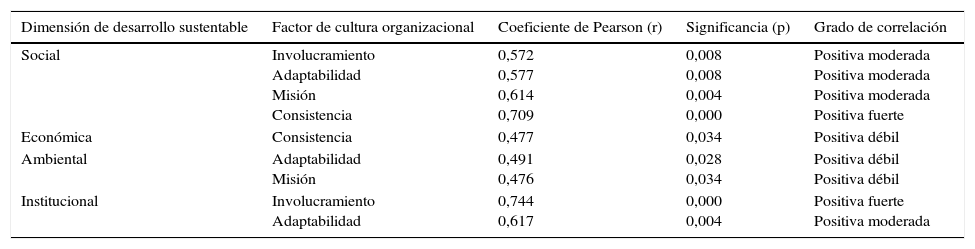

4.3Análisis de correlación de PearsonSiguiendo la metodología planteada, los resultados obtenidos del análisis de correlación de Pearson se presentan en la tabla 7, observándose que los factores de cultura organizacional presentan correlaciones significativas (p<0,05) con las dimensiones de desarrollo sustentable.

Resultados del análisis de correlación de Pearson

| Dimensión de desarrollo sustentable | Factor de cultura organizacional | Coeficiente de Pearson (r) | Significancia (p) | Grado de correlación |

|---|---|---|---|---|

| Social | Involucramiento Adaptabilidad Misión Consistencia | 0,572 0,577 0,614 0,709 | 0,008 0,008 0,004 0,000 | Positiva moderada Positiva moderada Positiva moderada Positiva fuerte |

| Económica | Consistencia | 0,477 | 0,034 | Positiva débil |

| Ambiental | Adaptabilidad Misión | 0,491 0,476 | 0,028 0,034 | Positiva débil Positiva débil |

| Institucional | Involucramiento Adaptabilidad | 0,744 0,617 | 0,000 0,004 | Positiva fuerte Positiva moderada |

Fuente: elaboración propia.

La dimensión social presenta una correlación alta con el factor consistencia y correlaciones moderadas con involucramiento, adaptabilidad y misión. De la misma forma, la dimensión institucional presenta una correlación alta con involucramiento y una moderada con adaptabilidad. Por el contrario, las dimensiones económica y ambiental presentan correlaciones débiles con los factores consistencia y adaptabilidad, y misión, respectivamente.

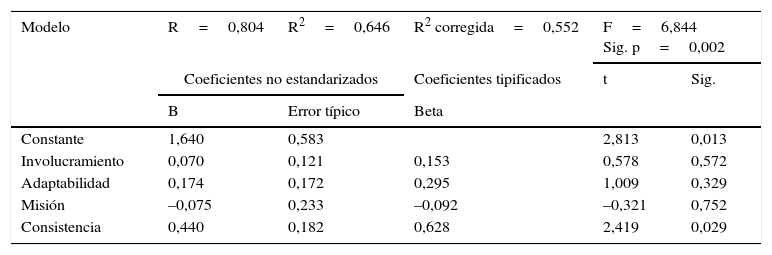

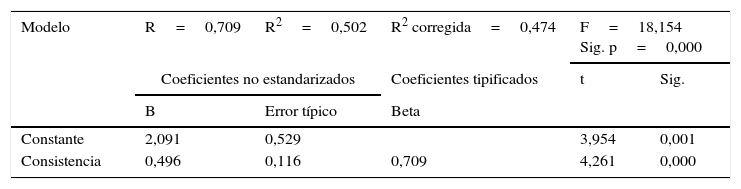

4.4Análisis de regresión linealCon base en los resultados del análisis de correlación se determinaron diversos modelos de regresión. Primero, en la tabla 8 se presenta el resumen del modelo de regresión múltiple, siendo la variable dependiente social y como las predictoras los factores de cultura organizacional. Asimismo, en la tabla 9 se presenta el modelo de regresión simple con el factor más significativo, que en este caso fue consistencia.

Resumen del modelo de regresión múltiple social-factores de cultura organizacional

| Modelo | R=0,804 | R2=0,646 | R2 corregida=0,552 | F=6,844 Sig. p=0,002 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 1,640 | 0,583 | 2,813 | 0,013 | |

| Involucramiento | 0,070 | 0,121 | 0,153 | 0,578 | 0,572 |

| Adaptabilidad | 0,174 | 0,172 | 0,295 | 1,009 | 0,329 |

| Misión | –0,075 | 0,233 | –0,092 | –0,321 | 0,752 |

| Consistencia | 0,440 | 0,182 | 0,628 | 2,419 | 0,029 |

Variable dependiente: social. Variables predictoras: involucramiento, adaptabilidad, misión y consistencia.

Fuente: elaboración propia.

Resumen del modelo de regresión simple social-consistencia

| Modelo | R=0,709 | R2=0,502 | R2 corregida=0,474 | F=18,154 Sig. p=0,000 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 2,091 | 0,529 | 3,954 | 0,001 | |

| Consistencia | 0,496 | 0,116 | 0,709 | 4,261 | 0,000 |

Variable dependiente: social. Variable predictora: consistencia.

Fuente: elaboración propia.

El modelo de regresión múltiple presenta un coeficiente de determinación R2=0,646 para el ajuste lineal, lo que revela que el 64,6% de la percepción de la dimensión social es explicada por la cultura organizacional. El ANOVA presenta una valor de distribución F=6,844 con una significación de p=0,002, lo que indica la existencia de una tendencia significativa, que las variables están linealmente relacionadas y que al menos una influye significativamente en el modelo. Se observa también un valor para Beta=0,628 significativo con p=0,029, indicando que la importancia en el modelo de regresión de la variable consistencia es del 62,8%, presentándola como la más determinante.

En consecuencia, el análisis de regresión simple presentó los valores de R2=0,502, F=18,154 y p=0,000, estableciendo que el modelo es viable, con una Beta=0,709 confirmando la influencia de la variable consistencia sobre la dimensión social.

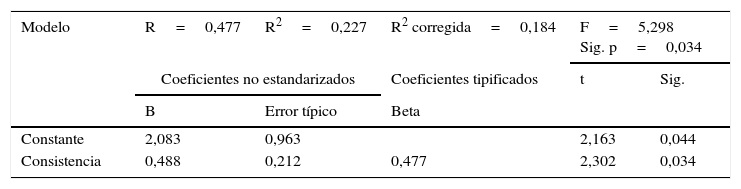

En la dimensión económica, esta solo presentó correlación con el factor consistencia, por lo que se realizó un análisis de regresión simple para determinar su influencia. Los resultados obtenidos se muestran en la tabla 10.

Resumen del modelo de regresión simple económica-consistencia

| Modelo | R=0,477 | R2=0,227 | R2 corregida=0,184 | F=5,298 Sig. p=0,034 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 2,083 | 0,963 | 2,163 | 0,044 | |

| Consistencia | 0,488 | 0,212 | 0,477 | 2,302 | 0,034 |

Variable dependiente: económica. Variable predictora: consistencia.

Fuente: elaboración propia.

El modelo indica que aunque la variable consistencia presenta una influencia significativa sobre la dimensión económica, esta es débil, ya que solo el 22,7% revela la percepción sobre qué tan determinante es en su influencia, así como el hecho de que su importancia en dicho modelo es del 47,7%.

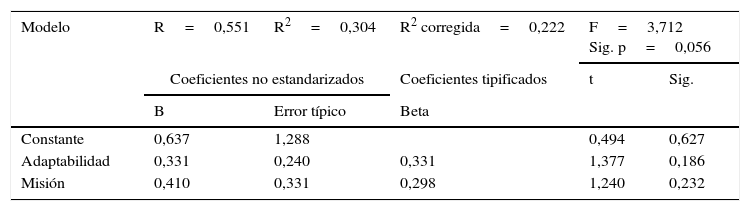

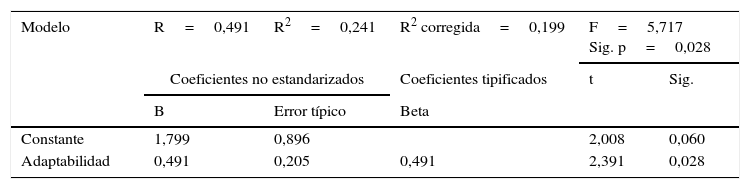

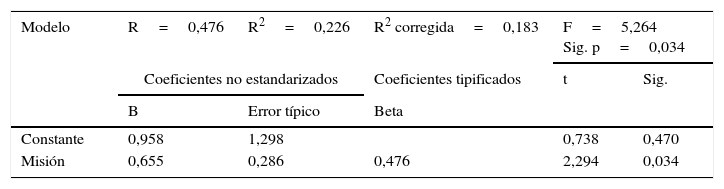

En la dimensión ambiental, se realizó un análisis de regresión múltiple con los factores adaptabilidad y misión. Sin embargo, el modelo resultó no ser viable, por lo que se realizaron análisis de regresión simple con cada factor. Los resultados se muestran en las tablas 11-13, respectivamente.

Resumen del modelo de regresión múltiple ambiental-adaptabilidad y misión

| Modelo | R=0,551 | R2=0,304 | R2 corregida=0,222 | F=3,712 Sig. p=0,056 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 0,637 | 1,288 | 0,494 | 0,627 | |

| Adaptabilidad | 0,331 | 0,240 | 0,331 | 1,377 | 0,186 |

| Misión | 0,410 | 0,331 | 0,298 | 1,240 | 0,232 |

Variable dependiente: ambiental. Variables predictoras: adaptabilidad y misión.

Fuente: elaboración propia.

Resumen del modelo de regresión simple ambiental-adaptabilidad

| Modelo | R=0,491 | R2=0,241 | R2 corregida=0,199 | F=5,717 Sig. p=0,028 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 1,799 | 0,896 | 2,008 | 0,060 | |

| Adaptabilidad | 0,491 | 0,205 | 0,491 | 2,391 | 0,028 |

Variable dependiente: ambiental. Variable predictora: adaptabilidad.

Fuente: elaboración propia.

Resumen del modelo de regresión simple ambiental-misión

| Modelo | R=0,476 | R2=0,226 | R2 corregida=0,183 | F=5,264 Sig. p=0,034 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 0,958 | 1,298 | 0,738 | 0,470 | |

| Misión | 0,655 | 0,286 | 0,476 | 2,294 | 0,034 |

Variable dependiente: económica. Variable predictora: consistencia.

Fuente: elaboración propia.

Los resultados muestran un valor de p=0,056, además de que los factores adaptabilidad y misión también presentan valores de significación mayores de 0,05.

En los modelos de regresión simple, la variable predictora con mayor influencia es adaptabilidad, ya que el valor de F=5,717 es mayor que el de misión (F=5,264), lo que indica que la primera variable explica mejor el modelo. No obstante, esta influencia es débil ya que solo el 22,6% revela la percepción sobre qué tan determinante es su influencia en la variable dependiente, así como el hecho de que su importancia relativa es del 47,6%.

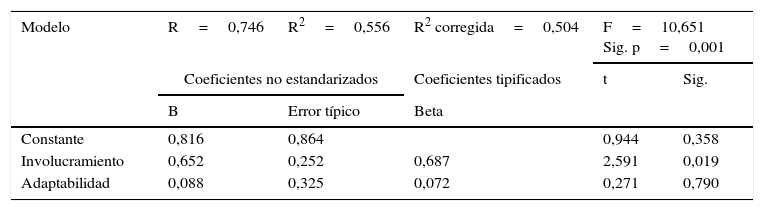

Para finalizar, la dimensión institucional fue analizada en conjunto con los factores involucramiento y adaptabilidad. Los resultados se presentan en las tablas 14 y 15.

Resumen del modelo de regresión múltiple institucional-involucramiento y adaptabilidad

| Modelo | R=0,746 | R2=0,556 | R2 corregida=0,504 | F=10,651 Sig. p=0,001 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 0,816 | 0,864 | 0,944 | 0,358 | |

| Involucramiento | 0,652 | 0,252 | 0,687 | 2,591 | 0,019 |

| Adaptabilidad | 0,088 | 0,325 | 0,072 | 0,271 | 0,790 |

Variable dependiente: institucional. Variables predictoras: involucramiento y adaptabilidad.

Fuente: elaboración propia.

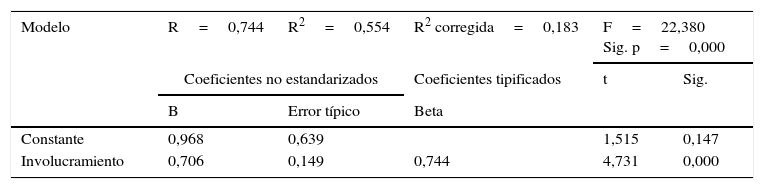

Resumen del modelo de regresión simple institucional-involucramiento

| Modelo | R=0,744 | R2=0,554 | R2 corregida=0,183 | F=22,380 Sig. p=0,000 | |

|---|---|---|---|---|---|

| Coeficientes no estandarizados | Coeficientes tipificados | t | Sig. | ||

| B | Error típico | Beta | |||

| Constante | 0,968 | 0,639 | 1,515 | 0,147 | |

| Involucramiento | 0,706 | 0,149 | 0,744 | 4,731 | 0,000 |

Variable dependiente: institucional. Variable predictora: involucramiento.

Fuente: elaboración propia.

En el modelo de regresión múltiple se obtuvo un valor de F=10,651 con una significación de p=0,001, lo que indica que el modelo es viable. Por otra parte, el valor de R2=0,556 lo que demuestra es que el 55,6% de la percepción sobre qué tan determinante es la dimensión institucional es provocada por los factores de involucramiento y adaptabilidad. Se observa también un valor para Beta=0,687 significativo con p=0,019, indicando que la importancia relativa en el modelo de regresión de la variable involucramiento es del 68,7%, presentándola como la más determinante.

Sobre la regresión simple, esta presenta un valor de F=22,380 con una p=0,000, lo que indica que este modelo explica mejor la relación entre las variables, en comparación con la regresión múltiple. Asimismo, el factor involucramiento presenta una importancia relativa del 74,4% con una significación de p=0,000, identificándolo como el más determinante.

Los resultados del análisis de regresión revelaron que el factor consistencia influye significativamente en la dimensión social por la importancia que tiene para las empresas el que el personal tenga la capacidad de llegar a acuerdos en temas de suma importancia, especialmente en la administración de recursos humanos; además de trabajar en conjunto con otras áreas para alcanzar los objetivos establecidos, mostrando ética profesional y conociendo y haciendo suyos los valores centrales de la organización.

En la dimensión económica se acentúa el hecho de que dentro de los valores centrales de la organización se le debe dar la importancia necesaria a la inversión en sistemas de energía limpia, como la solar o la eólica.

Sobre el factor adaptabilidad se identificó que influye en la dimensión ambiental por la necesidad de que la empresa entienda, reaccione y se adapte a las nuevas necesidades de sus clientes en materia ambiental, por medio de auditorías ambientales, con programas de recolección, almacenaje, procesamiento, desecho y transporte de residuos sólidos con base en la regla de las 3R (Reducir, Reusar y Reciclar), así como por implementar programas eficientes de tratamiento de aguas residuales.

Del factor involucramiento se identificó cómo influye en la dimensión institucional, ya que el análisis reveló que la iniciativa y capacidad del trabajador para administrar su tiempo y trabajo puede ser aprovechada y reconocida para fomentar su participación en la creación y desarrollo de proyectos, creando así un sentido de propiedad y responsabilidad hacia la organización.

Asimismo, la disponibilidad que muestra el personal para participar en programas de capacitación se puede aprovechar para establecer convenios con universidades, así como mantener contacto con las Cámaras de Comercio para estar informado de sus ofertas de capacitación. Todo esto con la finalidad de identificar las necesidades de capacitación relacionadas con el desarrollo sustentable requeridas por el sector, así como el motivar la superación personal y mantener una sana competitividad interna.

Cabe mencionar que el factor misión presentó una relación significativa pero débil con las dimensiones social y ambiental, además de que el análisis de regresión demostró que su influencia es baja, debido, principalmente, a que los objetivos organizacionales de las empresas están más enfocados en su competitividad y crecimiento económico.

Los anteriores resultados revelan que la cultura organizacional de las empresas de cerámica en Tlaxcala presenta aspectos relevantes en materia de sustentabilidad, e incluso relacionados con los ODS. Sin embargo, sus acciones y esfuerzos son aislados como parte de una cultura cimentada en el desarrollo económico.

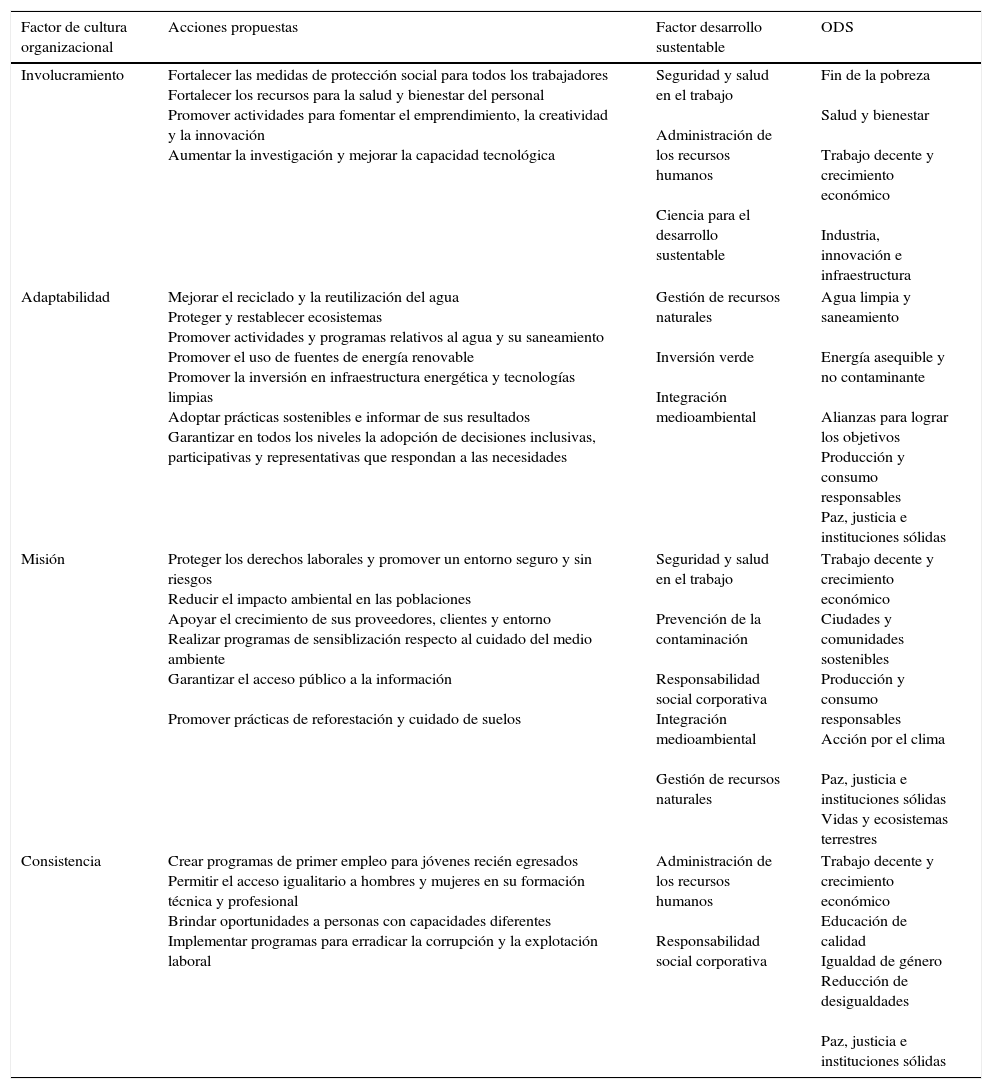

Con base en lo anterior, en la tabla 16 se presenta una propuesta de acciones encaminadas para fortalecer lo que las empresas ya realizan, y para impulsar su desarrollo sustentable con base en los factores de cultura organizacional analizados. Asimismo, se establece en qué dimensión de desarrollo sustentable impacta cada acción propuesta y qué ODS sería alcanzado.

Propuesta de acciones encaminadas para impulsar el desarrollo sustentable en las empresas

| Factor de cultura organizacional | Acciones propuestas | Factor desarrollo sustentable | ODS |

|---|---|---|---|

| Involucramiento | Fortalecer las medidas de protección social para todos los trabajadores Fortalecer los recursos para la salud y bienestar del personal Promover actividades para fomentar el emprendimiento, la creatividad y la innovación Aumentar la investigación y mejorar la capacidad tecnológica | Seguridad y salud en el trabajo Administración de los recursos humanos Ciencia para el desarrollo sustentable | Fin de la pobreza Salud y bienestar Trabajo decente y crecimiento económico Industria, innovación e infraestructura |

| Adaptabilidad | Mejorar el reciclado y la reutilización del agua Proteger y restablecer ecosistemas Promover actividades y programas relativos al agua y su saneamiento Promover el uso de fuentes de energía renovable Promover la inversión en infraestructura energética y tecnologías limpias Adoptar prácticas sostenibles e informar de sus resultados Garantizar en todos los niveles la adopción de decisiones inclusivas, participativas y representativas que respondan a las necesidades | Gestión de recursos naturales Inversión verde Integración medioambiental | Agua limpia y saneamiento Energía asequible y no contaminante Alianzas para lograr los objetivos Producción y consumo responsables Paz, justicia e instituciones sólidas |

| Misión | Proteger los derechos laborales y promover un entorno seguro y sin riesgos Reducir el impacto ambiental en las poblaciones Apoyar el crecimiento de sus proveedores, clientes y entorno Realizar programas de sensiblización respecto al cuidado del medio ambiente Garantizar el acceso público a la información Promover prácticas de reforestación y cuidado de suelos | Seguridad y salud en el trabajo Prevención de la contaminación Responsabilidad social corporativa Integración medioambiental Gestión de recursos naturales | Trabajo decente y crecimiento económico Ciudades y comunidades sostenibles Producción y consumo responsables Acción por el clima Paz, justicia e instituciones sólidas Vidas y ecosistemas terrestres |

| Consistencia | Crear programas de primer empleo para jóvenes recién egresados Permitir el acceso igualitario a hombres y mujeres en su formación técnica y profesional Brindar oportunidades a personas con capacidades diferentes Implementar programas para erradicar la corrupción y la explotación laboral | Administración de los recursos humanos Responsabilidad social corporativa | Trabajo decente y crecimiento económico Educación de calidad Igualdad de género Reducción de desigualdades Paz, justicia e instituciones sólidas |

Fuente: elaboración propia con base en Denison et al. (2003), ONU (2016) y Carro et al. (2017).

La revisión de la literatura permitió establecer la existencia de una relación entre la cultura organizacional y las dimensiones de desarrollo sustentable demostrando que las empresas realizan acciones propias enfocadas hacia una sustentabilidad empresarial como parte de sus valores y de sus creencias. Sin embargo, muchas veces, no lo dan a conocer o es poco difundido hacia la sociedad.

Los resultados obtenidos del análisis inferencial demostraron que los factores de la cultura organizacional sí influyen significativamente en el desarrollo sustentable de las empresas de cerámica, por lo cual, la hipótesis de investigación planteada se acepta.

Seguidamente, para dar respuesta a la pregunta de investigación, los factores que las empresas consideran más determinantes para alcanzar un desarrollo sustentable en la actualidad son: la misión, porque consideran importante transmitir los propósitos, metas, misión y visión institucionales a todo el personal y colaboradores como parte de su estrategia, y la consistencia, porque promueven que el comportamiento de las personas se debe fundamentar en un conjunto de valores propios de la empresa, con el objetivo de crear un sentido de identidad.

No obstante, el involucramiento debe ser también parte importante de la cultura para fomentar el compromiso, la creatividad, la iniciativa, el trabajo en equipo y la competitividad de todo el personal con un enfoque sustentable, es decir, que impacte en sus cuatro dimensiones.

Asimismo, en la actualidad, las empresas deben ser adaptables al entorno, por lo que deben reinventarse continuamente para responder a los cambios y a las nuevas exigencias que los tiempos y el mercado demandan.

Las empresas deben comprender que es necesario informar y dar a conocer a sus clientes los atributos de su organización (misión, visión, valores y creencias) (Capriotti, 2009) y de sus productos (diferencias con la competencia, vida útil, empaque, materiales amigables con el medio ambiente, etiquetado, servicio al cliente) (Armstrong y Kotler, 2013) en materia de sustentabilidad, para influir en su decisión de compra. Esto coincide con lo propuesto por Hauser, Huberman y Alford (2008), en el sentido de que cada organización debe distinguir y comercializar su identidad organizacional.

Por otra parte, las instituciones gubernamentales deben reconocer y recompensar a las empresas que realizan acciones de sustentabilidad, por lo que es necesario contar con una certificación integral de desarrollo sustentable que mida realmente las acciones que realizan las empresas considerando las cuatro dimensiones. Asimismo, es necesario que las organizaciones y los gobiernos trabajen en conjunto para diseñar políticas y generar beneficios que impulsen a las organizaciones a conseguir mejores resultados de sustentabilidad.

El estudio permitió identificar aspectos culturales que derivan de la realidad específica de un sector en particular. Sin embargo, muchos de ellos podrían ser aplicados en empresas con otro tipo de características, por lo que a futuro se recomienda realizar el mismo estudio en otros sectores industriales del Estado y del país.

Adicionalmente, muchas empresas tienen dificultades para reconocer las ventajas que representa el ser sustentables, por lo que también es necesario brindarles orientación sobre cómo evaluarse en materia de sustentabilidad y en cómo generar estrategias para lograr sus metas, aunque se debe tener en cuenta que todo proceso de transformación lleva tiempo, especialmente cuando se trata de modificar formas de pensamiento y creencias arraigadas.

Las empresas, como entes de prosperidad, deben adaptar su cultura a las nuevas necesidades de la sociedad, porque una organización con cultura sustentable sin duda generará valor a largo plazo, se reinventará cuando sea necesario y estará mejor preparada para lidiar con los retos económicos, sociales y ambientales que se vislumbran en los ODS.

Conflicto de interesesLos autores declaran no tener ningún conflicto de intereses.