Estudiamos las particularidades de la evolución industrial de largo plazo de los tres grandes países latinoamericanos: Argentina, Brasil y México. Para ello, retomamos aportes de Nicholas Kaldor sobre la causación acumulativa, que involucra específicamente al sector industrial.

Realizamos una contrastación econométrica de la Ley de Kaldor-Verdoorn, que vincula la tasa de crecimiento del producto industrial con el incremento de su productividad. El objetivo es distinguir hasta qué punto resultaron virtuosos los patrones de comportamiento industrial de la ISI y el impacto que tuvo el posterior proceso de apertura económica. Intentaremos discriminar puntos de continuidad y de ruptura del esquema industrial latinoamericano a través del estudio de la evolución de sus tres principales economías.

We studied the peculiarities of the long-term industrial development of the three largest Latin American countries: Argentina, Brazil and Mexico. To do this we turn to Nicholas Kaldor's cumulative causation, specifically involving the industrial sector.

We contrasted the Kaldor-Verdoorn's Law, that links the growth rate of industrial output and the growth rate of its labour productivity. The goal is to distinguish to what extent the industrial pattern of the ISI was virtuous and the impact of the subsequent deep processes of liberalization in our countries. We tried to discriminate points of continuity and change of Latin America's industrial scheme by the study of its three main economies.

En este trabajo nos proponemos estudiar comparativamente las particularidades de la evolución industrial de largo plazo, en una óptica de economía heterodoxa, de los tres grandes países latinoamericanos: Argentina, Brasil y México. Para ello retomaremos aportes de Nicholas Kaldor sobre la causación acumulativa que involucra específicamente al sector industrial.

Realizaremos una contrastación econométrica de la conocida Ley de Kaldor-Verdoorn, que vincula la tasa de crecimiento del producto industrial con el incremento de su productividad. El objetivo es distinguir hasta qué punto resultaron “virtuosos” los patrones de comportamiento industrial durante el proceso de industrialización por sustitución de importaciones (ISI) y el impacto que tuvo el posterior proceso de apertura económica. Intentaremos discriminar los puntos de continuidad y de ruptura del esquema industrial latinoamericano a través del estudio de la evolución de sus tres principales economías.

En la primera parte pasaremos revista a la evolución de las ideas kaldorianas a lo largo del tiempo, su toma de posición frente a las teorías del crecimiento predominantes y los puentes que tendió hacia teorizaciones previas que se remontan hasta Adam Smith. En esta parte adelantaremos el concepto de causación acumulativa y expondremos brevemente las llamadas “tres leyes” de Kaldor.

En la segunda parte profundizaremos en la ley de Kaldor que nos ocupa en este trabajo, la segunda, también conocida como “de Kaldor-Verdoorn”. Esta ley, que postula una relación entre el crecimiento del producto industrial y el crecimiento de la productividad industrial, resulta de gran relevancia en la temática del cambio técnico y el crecimiento endógeno y permite vislumbrar la presencia de dinámicas virtuosas en el sector industrial.

La tercera parte consiste en una contrastación econométrica de la ley comentada en el apartado anterior para verificar su cumplimiento en el largo plazo para los tres países más grandes (de acuerdo a datos de la Comisión Económica para América Latina y el Caribe, CEPAL, representan más de 70% del producto interno bruto, PIB, latinoamericano en el periodo analizado) y con los sectores industriales de mayor tamaño en América Latina: Argentina, Brasil y México. Se verificará si la ley se cumple para las seis décadas que transcurren entre 1950 y 2010 y si acaso se observa un cambio significativo en su dinámica con el advenimiento de las reformas estructurales y “pro-mercado” de las décadas de los ochenta y noventa. La cuarta parte concluye y sugiere nuevas líneas de trabajo que continúen y complementen nuestra propuesta.

LAS INDAS DE KALDORMientras la economía ortodoxa ha tenido como preocupación principal modelizar dinámicas de cambio técnico exógeno, procesos de crecimiento regulares y de convergencia entre las tasas de crecimiento de los países, la economía heterodoxa, en marcado contraste, se ha enfocado en las dinámicas endógenas del cambio técnico, en los procesos de crecimiento irregulares e inestables, así como en la divergencia entre los patrones de crecimiento de los distintos países (Amable, Barré y Boyer, 2008).

El modelo de crecimiento más extendido hacia los años sesenta y setenta, que ha servido de base a numerosos estudios empíricos, el de Solow (1957), considera el cambio técnico como una influencia exógena. En este modelo neoclásico el crecimiento de la productividad se concibe como un “residuo”, la parte del crecimiento que no se explica por el incremento de los factores de producción (trabajo y capital). Esta consideración “exógena” de la productividad fue criticada por el propio Kaldor, señalando que traía aparejado una serie de problemas e indefiniciones que no eran debidamente reconocidos por quienes la postulaban (Kaldor, 1966).

Hacia mediados de los años ochenta surgieron nuevos enfoques que tienen en común destacar el papel del progreso técnico y sus fuentes. Contrariamente al modelo de Solow, en los nuevos modelos, tales como el de Romer (1986 y 1990), Aghion y Howitt (1992) y Lucas (1998), entre otros, el cambio técnico se considera un proceso endógeno al sistema económico. Cada uno de estos nuevos modelos se diferencia por las fuentes de crecimiento consideradas: capital físico o humano, infraestructuras públicas, externalidades del conocimiento, innovación, etcétera.

Sin embargo, dichas aproximaciones no dejaban de estar ancladas en los supuestos de la economía neoclásica: ofertismo y Ley de Say, tendencia al pleno empleo de los factores productivos, etcétera. Por el contrario, la conceptualización del progreso técnico como endógeno al sistema económico en la concepción kaldoriana parte de supuestos opuestos, más anclados en la escuela poskeynesiana, tales como crecimiento “tirado” por demanda (en el corto y en el largo plazo), inexistencia de tendencia al equilibrio estable y pleno empleo de capital y trabajo, reversión de la causalidad entre ahorro e inversión entre otros.1

Por su parte, las teorías keynesianas del crecimiento intentaban llevar las ideas originales de Lord Keynes al largo plazo. Se puso en primer plano el papel del gasto público, la inversión y las exportaciones como los componentes de la demanda “autónoma” capaces de impulsar el proceso de acumulación. Desde estos aportes se afirmó que en realidad era la demanda la que determinaba el nivel y composición del producto. Mayores ratios de inversión/demanda agregada y de capital/producto permitirían elevar la productividad, mejorando la competitividad internacional del país e incrementando las exportaciones manufactureras. Específicamente, los trabajos de Kaldor iniciaron un nuevo sendero en la interpretación teórica de la relación tecnología-crecimiento-competitividad, así como de investigaciones empíricas para las economías abiertas capitalistas.

Sus estudios de economía aplicada al crecimiento llevaron a postular la idea de la industria manufacturera como motor de crecimiento, basándose en los rendimientos crecientes estáticos y dinámicos a escala.2 Durante la década de los cincuenta, oponiéndose a las ideas subyacentes en la función de producción de la economía neoclásica, Kaldor había postulado una función de progreso técnico, en la que relacionaba el crecimiento del producto por trabajador con el incremento del stock de capital por trabajador (Kaldor, 1957)3. Allí comenzó a desarrollar algunas de las ideas que desplegaría en sus modelos posteriores, con la productividad en el eje de la argumentación.4

El crecimiento económico rápido tendría, entonces, efectos de autoestimulación, así como el crecimiento lento generaría por sí mismo una dinámica inhibidora. Kaldor pensó que un patrón de crecimiento de esta clase podría echar luz sobre las causas de la lentitud del crecimiento del Reino Unido en una época donde los otros países presentaban un crecimiento sostenido; el eje del argumento era el débil crecimiento de las manufacturas inglesas, en relación con el resto del mundo desarrollado. Más en general, las tasas de crecimiento divergentes entre países se explicarían por su respectivo “dinamismo tecnológico”; la capacidad de cada economía no sólo para generar el cambio tecnológico sino —y fundamentalmente— para absorber sus resultados (Kaldor, 1957 y 1962; Kaldor y Mirrleess, 1962).

Dentro de las ideas fundamentales de Kaldor para la época, esa función de dinamismo tecnológico dependía de la progresión de la acumulación de capital, que por su parte sería más intensa cuanto mayor fuera la inversión por trabajador. La actitud de los empresarios ocupaba así un lugar central en la determinación de la tasa de crecimiento económico, dado que una mayor propensión al riesgo implicaba la adopción de nuevas técnicas productivas y con ello de un mejor desempeño económico.

Sin embargo, la “etapa final” de las teorías kaldorianas de crecimiento (las desarrolladas desde finales de los sesenta hasta su muerte en 1986) marcarían una ruptura, buscando superar ese elemento de “cuño sociológico” (Freitas, 2002, p. 665). Retrospectivamente, su autor dirá que dicho cambio se basó en un nuevo enfoque metodológico, en el que dejó los modelos apriorísticos para preocuparse centralmente por dar cuenta de los fenómenos empíricos más relevantes en torno al crecimiento económico (Kaldor, 1978, pp. xvii-xviii).6

De esta manera, Kaldor, siguiendo a su profesor Allyn Young —quien había intentado recuperar esta clase de preocupaciones desde el pensamiento clásico de Smith—, estableció que el crecimiento de la productividad dependía “endógenamente” del crecimiento del producto (de la ampliación del mercado), desplegándose rendimientos crecientes a escala. Cuestionaba, de ese modo, la noción de limitaciones de oferta (del producto potencial), central en la teoría del crecimiento convencional (Amico, Fiorito y Hang, 2011).

En La riqueza de las naciones Smith había profundizado acerca de los vínculos entre el cambio técnico y el crecimiento, en particular a través de la división del trabajo. Según el escocés, la ampliación de la división del trabajo “se debe a tres circunstancias diferentes; primero, a un aumento de la habilidad de cada trabajador; en segundo lugar, al ahorro de tiempo que es habitualmente perdido al pasar de un tipo de trabajo a otro, y finalmente, a la invención de un gran número de máquinas que facilitan y reducen trabajo, y permiten a un hombre realizar la labor de muchos” (Smith, 2000 [1776], p. 7, la traducción es nuestra).

Young (1928) había reinterpretado la concepción de la división del trabajo de Smith para proponer una visión dinámica de los rendimientos a escala a nivel de la industria. La división del trabajo en la industria resultaba de la subdivisión de un proceso complejo en varios procesos simples, que en algunos casos permitía el empleo de equipamientos específicos. Young puso el acento en las condiciones bajo las cuales se podrían generar rendimientos crecientes a nivel de la industria en su conjunto, no siendo simplemente el resultado de la existencia de rendimientos crecientes a escala a nivel de las firmas, sino que también se debía al surgimiento de nuevos productos y nuevos procesos de producción.

Alfred Marshall también había incorporado en sus famosos “Principios” consideraciones sobre los rendimientos a escala, aunque fundamentalmente asociados a la organización del trabajo al interior de cada fábrica.7 Al contrario, para Young (y posteriormente para Kaldor) la división del trabajo debía entenderse en el plano macroeconómico, como el aumento de la especialización de las industrias: “el mecanismo de los rendimientos crecientes no se distingue adecuadamente observando los efectos de la variación en el tamaño de la firma individual o de una industria particular (…) lo que se requiere es que las operaciones industriales sean vistas como un todo interrelacionado” (Young, 1928, p. 539, la traducción es nuestra).

Esta proposición era una ampliación de la primitiva ley de Adam Smith según la cual la división del trabajo depende del tamaño del mercado, pero sugiriendo que la nueva división del trabajo permite, por sí misma, la introducción de nuevas máquinas, las que a su vez desarrollan nuevos mercados y aceleran el abandono de procesos de producción que hubieran quedado obsoletos. En palabras de Young, “el cambio se hace progresivo y se propaga en forma acumulativa” (Young, 1928, p. 533, la traducción es nuestra).

El concepto de causación acumulativa había sido propuesto por primera vez por Gunnar Myrdal (discípulo de Thorstein Veblen), en 1957, para analizar la ampliación de la brecha existente entre los países ricos y pobres. Kaldor, por su parte, se refirió por primera vez a la causación acumulativa, en 1966, como “un proceso de interacción entre incrementos de la demanda inducidos por los incrementos en la oferta que se generaban como respuesta a los incrementos en la demanda” (Kaldor, 1966, la traducción es nuestra).

Si bien había una ya variada gama de trabajos que postulaban la importancia de la industrialización para el avance económico de los países, Kaldor, en su conferencia de Cambridge de 1966, articuló una explicación novedosa con base en lo que se conocen como sus tres leyes. Ellas reflejaban un cambio en las ideas anteriores de este economista, quien —luego de desempeñarse como funcionario del gobierno británico— comenzó a preocuparse por los problemas crónicos del movimiento de tipo stop & go de la economía inglesa. En concreto, sus tres leyes establecían que:

- 1.

existe una fuerte relación de causalidad entre el crecimiento del producto industrial y el crecimiento del producto total de la economía;8

- 2.

existe una relación de causalidad positiva entre el crecimiento del producto industrial y el de la productividad del sector (relación conocida como la Ley Kaldor-Verdoorn), y

- 3.

la productividad general del trabajo aumenta cuando la tasa de crecimiento del producto manufacturero se incrementa.

La proposición 1 no se deriva simplemente del hecho obvio de que el producto industrial es un componente importante del producto total. Kaldor propuso dos argumentos para apoyar esta ley: por un lado, la reasignación de recursos subutilizados en el sector primario o terciario (con desempleo encubierto o subempleo y baja productividad), lo cual permitía incrementar la producción sin reducir la oferta de los otros sectores; por el otro, la existencia de rendimientos crecientes a escala estáticos y dinámicos en el sector manufacturero. Los rendimientos crecientes estáticos se relacionan con el tamaño de la empresa (producción a gran escala), mientras que los dinámicos están vinculados con los procesos de aprendizaje y las economías externas producto de la especialización industrial. Son estos últimos, de naturaleza macroeconómica, los que convierten al sector industrial en “motor del crecimiento”.

De este modo, el crecimiento del sector industrial apareció como el motor fundamental del crecimiento del producto global. A mayor tasa de crecimiento manufacturero, más debería crecer la productividad global de la economía, consolidando “círculos virtuosos” de carácter autosostenido y acumulativo (el mecanismo también operaría al revés, creando círculos viciosos en los países que no logran un amplio despliegue manufacturero). Así, retomó Kaldor las ideas de Allyn Young y Petrus Verdoorn —respectivamente, su antiguo profesor en la London School of Economics y su colega como funcionario en la Comisión Económica para Europa de Naciones Unidas durante la posguerra— para invertir la causalidad más usual de crecimiento, en que los mecanismos iban del cambio técnico a la dinámica macroeconómica.

Cuanto mayor fuera la escala de actividades (exclusivamente) manufactureras, más variada y más especializada será la maquinaria que se puede usar rentablemente en los procesos de trabajo.9 Los rendimientos serán crecientes al diversificarse las actividades y aumentar la escala, y se expresarán mediante el aumento de la productividad del trabajo. De este modo, la postura kaldoriana permite explicar el hecho de que el desarrollo industrial tienda a polarizarse en ciertos puntos o “polos” de crecimiento. Es, en definitiva, el proceso de polarización disparado por la “causación circular y acumulativa” el que gobierna la creciente división del mundo en áreas ricas y pobres (retomando lo expuesto en Myrdal, 1957).10 Estas leyes han sido objeto de numerosas controversias y contrastes empíricos, en especial en los países centrales, que en algunos casos se remontan al siglo XIX.11 Por el enfoque que adoptan la mayoría de los estudios, estos pueden ubicarse en tres grupos: los que aplican métodos de series de tiempo para el análisis de la industria de un territorio en particular, los que usan datos sobre distintas ramas del sector manufacturero y los que comparan países o consideran regiones. Este último es nuestro caso.

LA LAY DE KALDOOR-VERDOORNDe las tres leyes enunciadas por Kaldor es la segunda, la Ley de Kaldor-Verdoorn (en adelante LKV), la que interesa particularmente al cambio técnico endógeno: el crecimiento de la productividad del sector manufacturero (valor agregado por trabajador) se establece en función del crecimiento de su producción:

donde Pˆ e Yˆ indican, respectivamente, tasas de crecimiento de la productividad y del producto industriales y a es una constante (la parte de los incrementos de la productividad industrial no explicados por los incrementos en el producto industrial, o “cambio técnico autónomo”). El coeficiente b es el llamado coeficiente de Kaldor-Verdoorn e indica la magnitud de la variación de la tasa de productividad industrial ante una variación de la tasa de crecimiento del producto industrial.12 Un coeficiente menor que uno (pero de signo positivo) indica la existencia de rendimientos crecientes a escala.

La ley se denomina “de Kaldor-Verdoorn” porque el primero de ellos, para su conferencia de 1966, se inspiró en un artículo de Verdoorn de 1949, “Factores que determinan el crecimiento de la productividad del trabajo”. En este artículo, Verdoorn encontró que el coeficiente b de la ecuación [1] es, en promedio, de 0.45 para un conjunto de 14 países entre 1870 y 1930.13 Es decir, ante un incremento de 10 puntos porcentuales de la tasa de crecimiento del producto industrial, aumentaba en 4.5 puntos porcentuales la tasa de crecimiento de la productividad del trabajo.

Estos hallazgos empíricos le permitieron a Verdoorn sugerir que “existe una relación de largo plazo relativamente constante entre la tasa de crecimiento de la productividad del trabajo y el volumen de la producción industrial” (Verdoorn, 2002 [1949], p. 28, la traducción es nuestra). La preocupación principal de Verdoorn no se reducía a la mera exposición de regularidades empíricas, sino que intentaba dar respuesta a las exigencias de la planificación económica de la reconstrucción en la posguerra, para la cual era necesario un método para estimar el nivel futuro de la productividad del trabajo.

Aunque la LKV está especificada con la tasa de crecimiento del producto industrial como variable exógena, no se excluye a priori la posibilidad de una vinculación inversa, de la productividad a la demanda. Kaldor mismo no la descarta, pero considera que es menos regular y sistemática que la relación inversa del crecimiento del producto al crecimiento de la productividad, lo cual justifica que se considere al crecimiento del producto como una variable aproximadamente exógena a los efectos del análisis. Sin embargo, lo que hace que el crecimiento sea propiamente acumulativo es, precisamente, esta doble causalidad entre producto y productividad: el crecimiento de una potencia, el crecimiento de la otra.

Se han desarrollado numerosas controversias en torno a la LKV acerca de: a) la interpretación correcta de la relación empírica existente entre el crecimiento del producto por trabajador y el crecimiento de la producción (tanto a nivel sectorial como de países o regiones); b) la evaluación econométrica de esta relación; c) en que medida, si acaso, el coeficiente identifica rendimientos crecientes a escala, y d) cómo debería aplicarse esta relación a la modelización del crecimiento (endógeno) (Soro, 2002).

Las aproximaciones empíricas a la LKV en los países centrales, usualmente agrupando series temporales con datos de corte transversal, suelen coincidir en que la LKV se verifica en las décadas de posguerra y hasta mediados de los setenta, pero a partir de ese momento la relación tiende a hacerse defectuosa.

La magnitud del ajuste de la relación (en términos econométricos, el R2) disminuye fuertemente a partir de 1973. Además, desde ese momento se reduce la elasticidad de la productividad frente al producto (el coeficiente b de la ecuación [1]) y se acentúa el cambio técnico “autónomo” (el parámetro a de la ecuación [1]) (Boyer y Petit, 1991).

LA DINAMICA INDUSTRIAL DE LARGO PLAZOEn este apartado se expondrá brevemente la estimación econométrica realizada para verificar la pertinencia de la LKV para el conjunto de países conformado por Argentina, Brasil y México entre 1951 y 2010.14 Recordemos la relación que se busca estimar:

Las únicas diferencias entre esta expresión y la ecuación [1], explicada previamente, son: a) la inclusión del término de error ui,t implica simplemente que la relación lineal postulada no es determinística, sino que está sujeta a un error estocástico; b) la inclusión de los subíndices temporales t indican los distintos periodos anuales incluidos en la muestra,15 y c) la inclusión de los subíndices por país i.

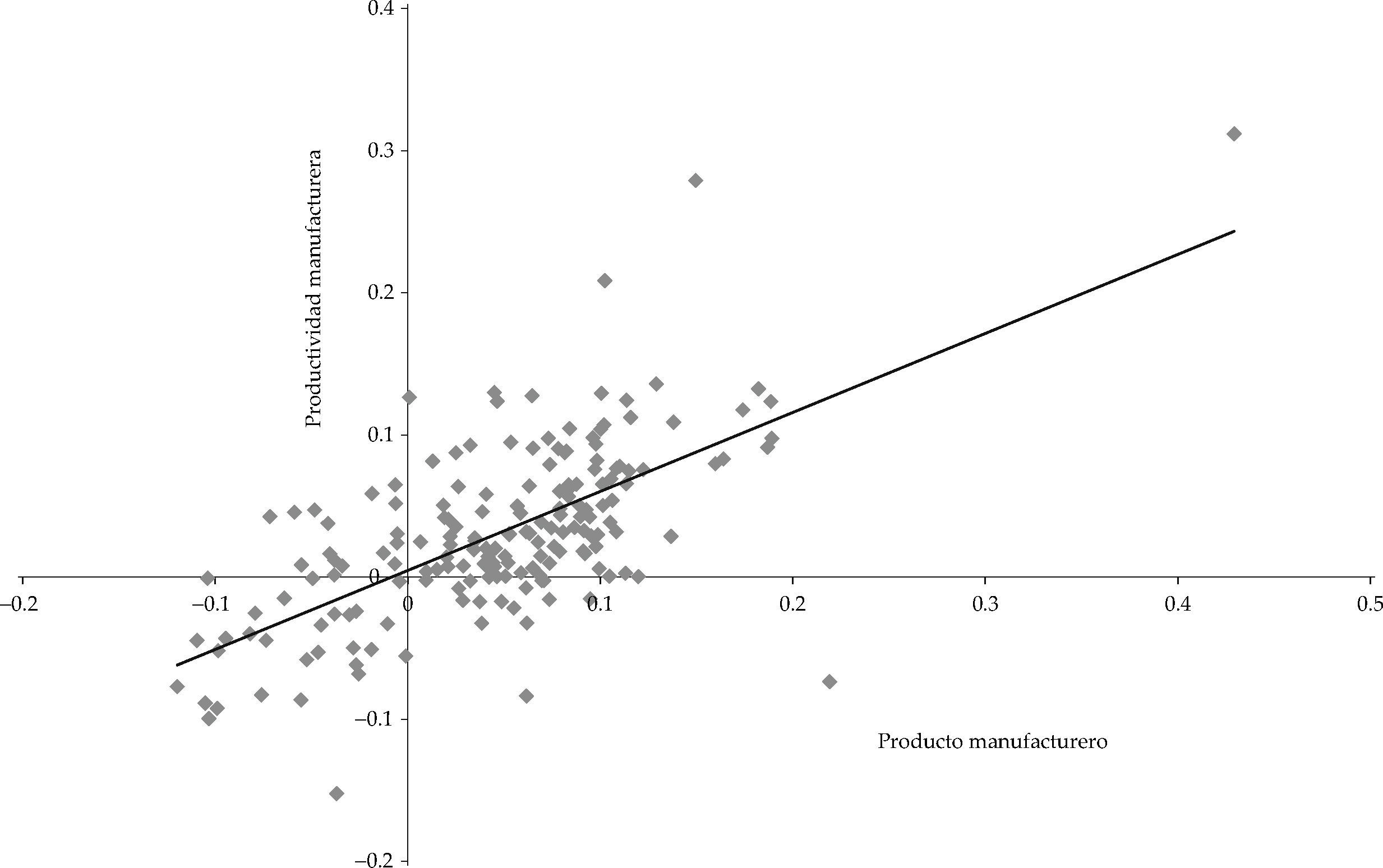

Nuestro interés principal es encontrar si el intercepto a y el coeficiente b de la ecuación [1’] son estadísticamente significativos y si conjuntamente contribuyen a explicar una proporción sustancial de la variabilidad de Pˆ. Si esto resulta así, un sencillo modelo lineal como el formulado en [1’] sería válido para expresar la tasa de crecimiento de la productividad como función de la tasa de crecimiento del producto y, entonces, podríamos concluir que la LKV se verifica para el conjunto de países conformado por Argentina, Brasil y México entre 1950 y 2010. Gráfica 1.

Un análisis exploratorio de las variables agrupadas (pooled data) hace presumir que están positivamente relacionadas de forma aproximadamente lineal, por lo que un modelo como el propuesto resultaría, en principio, satisfactorio. La presencia de outliers (observaciones atípicas), es decir, de casos que se apartan significativamente de la relación lineal propuesta, no cambia significativamente los resultados.16

La recolección de los datos para este estudio se enfrentó con numerosas dificultades en cuanto a la disponibilidad de los mismos para el periodo de 60 años que manejamos (1950-2010) para los tres países considerados. Por tal motivo, se combinaron 14 fuentes diferentes y se realizaron las estimaciones necesarias para arribar a un panel balanceado con 531 observaciones (3 variables × 3 países × 59 tasas de crecimiento anual). Las tres variables empleadas para la contrastación de la LKV son: 1) empleo industrial; 2) producto industrial, y 3) productividad industrial (cociente entre 1) y 2)). Un mayor detalle acerca de las fuentes consultadas y las estimaciones realizadas puede encontrarse en el Anexo.

Una primera posibilidad sería estimar la ecuación [1’] mediante el análisis de regresión por mínimos cuadrados ordinarios (MCO) con datos agrupados, la más sencilla de las aproximaciones posibles a este problema. La contracara de esta sencillez es la imposición de supuestos fuertes acerca de: 1) la exogeneidad de la variable independiente (lo cual implica que la covarianza entre dicha variable y el término de error es nula) y 2) que cada uti se distribuya idéntica e independientemente a través de los países y del tiempo con media cero.17

Respecto al primer supuesto, con base en el marco teórico presentado en el apartado anterior, estamos en condiciones de sugerir que la tasa de crecimiento del PIB industrial no es realmente exógena. De hecho, ya anticipamos que el marco de la causación acumulativa implica una dirección de causalidad biunívoca, tanto desde la tasa de crecimiento del PIB hacia la productividad como la contraria. Esta presunción teórica se comprobó mediante la aplicación de la prueba de exogeneidad de Hausman a la tasa de crecimiento del PIB industrial, que arroja que dicha variable no puede considerarse exógena en la muestra. El segundo supuesto también resulta demasiado restrictivo debido a la naturaleza de los datos agrupados (donde a la heterocedasticidad y autocorrelación que suelen encontrarse en los datos por país se le suma la generada por la naturaleza agrupada de los datos). Por todo esto, aplicar MCO a [1’] arrojaría resultados inconsistentes e ineficientes.18

Para abordar el primer supuesto, utilizaremos la técnica de variables instrumentales (VI), que permite la estimación en presencia de variables endógenas. Mediante una estimación en dos etapas, se “instrumenta” la variable independiente a través de otra variable que guarde una importante correlación con la variable instrumentada, pero que no presente correlación con el término de error (condición necesaria para el uso de esta técnica). Para subsanar el supuesto dos, utilizaremos la técnica de datos de panel (DP) de efectos aleatorios19 empleando una corrección para la heterocedasticidad y la autocorrelación.

La ecuación [1’] puede estimarse indirectamente teniendo en cuenta que la suma de la tasa de crecimiento de la productividad y del empleo debe ser idéntica a la tasa de crecimiento del PIB industrial:

Esta expresión se desprende de considerar que la productividad es simplemente el cociente entre el empleo y el producto. Entonces, si crece más el producto que el empleo, eso significa que la productividad (producto por trabajador) está aumentando, y viceversa.

Como sugiere Wulwick (1991), y con base en la ecuación [2], las estimaciones de las siguientes ecuaciones son equivalentes:20

Los coeficientes de ambas ecuaciones están relacionados por las siguientes expresiones:

La especificación [3] es la propuesta originalmente por Verdoorn (2002 [1949]), mientras que la [4] es utilizada por Kaldor (1966), quien argumenta que esa especificación es suficiente para establecer la presencia de economías estáticas o dinámicas. El uso de la técnica de VI implica el supuesto más realista de que las tres variables de la ecuación [2] se determinan simultáneamente y no que existe un orden de prelación que permita considerar a cualquiera de ellas como exógena (posibilidad ya descartada tanto por las pruebas estadísticas como por la teoría).

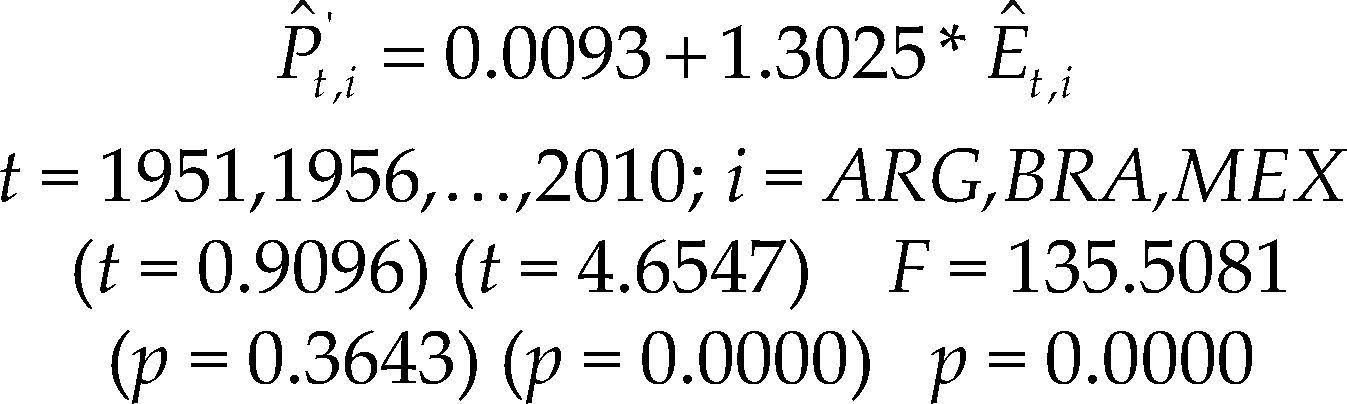

La estimación por VI y DP de la ecuación [4] brinda el siguiente resultado:21

La estimación realizada indica que el modelo lineal propuesto para la tasa de crecimiento de la productividad industrial es altamente significativo (siendo el valor p prácticamente cero22) en la muestra analizada. Como se puede observar, individualmente no resulta significativo el parámetro de la constante, considerando los niveles usuales de confianza; mientras que el coeficiente tiene un valor p prácticamente igual a cero.23

Utilizando las ecuaciones [5] y [6] obtenemos la expresión [3¿]:24

El valor estimado de b indica que ante un incremento de un punto porcentual en la tasa de crecimiento del producto industrial, puede esperarse (siempre dentro de la muestra) un incremento de algo más de 0.5 puntos porcentuales en la productividad manufacturera. Es decir, el coeficiente de Kaldor-Verdoorn verificado para Argentina, Brasil y México entre 1950 y 2010 resulta estadísticamente significativo. Su valor se ubica algo por debajo de los resultados obtenidos por otros trabajos que utilizaron el método DP para América Latina.25

Se llevaron a cabo múltiples especificaciones para la ecuación [3’], pero la especificación más precisa resultó de este parsimonioso modelo lineal. La prueba de exogeneidad indica que Yˆ es efectivamente endógena, por lo que se justifica la técnica econométrica empleada; mientras que, de acuerdo a la prueba de identificación débil, el instrumento Eˆt resulta adecuado para estimar la variable Yˆt.26

Puede fácilmente verificarse para esta muestra si acaso las ecuaciones [3] y [4] son efectivamente equivalentes. La regresión simple con datos de panel por MCO de la ecuación [3] arroja los siguientes resultados:

Los parámetros estimados en la expresión [3”] son muy similares a los hallados previamente con el método de VI. Sin embargo, por los motivos expuestos, podemos tener mayor confianza en el procedimiento empleado en [3’].

LAS REFORMAS ESTRUCTURALES Y LA DINÁMICA DE LA PRODUCTIVIDAD INDUSTRIALLuego de realizar esta estimación general para el conjunto del periodo, resulta de interés investigar si acaso los parámetros resultan relativamente constantes a lo largo del mismo o bien se observan quiebres estructurales; para tal fin, partimos de 1982, por marcar para los países latinoamericanos el comienzo del proceso de apertura y desregulación tras la crisis generalizada de la deuda desatada inicialmente en México. A manera de resumen, tomemos lo señalado por Bértola y Ocampo (2010): la crisis de la deuda externa de América Latina de los años 1980 representó el final de una larga fase, de poco más de un siglo, durante la cual América latina había experimentado un avance relativo en la economía mundial. Generó, además, un quiebre radical en las tendencias de política económica que habían predominado desde los años 1930. El rápido proceso de industrialización ya se había interrumpido a mediados de los años 1970, pero la crisis de la deuda consolidó esta tendencia (p. 213).

Tanto en Argentina, Brasil y México como en casi todo el resto de América Latina se llevaron a cabo profundas reformas de corte neoliberal o “pro-mercado”, durante las décadas de los ochenta y noventa, que se cristalizaron en el denominado “Consenso de Washington”.

El Consenso de Washington, surgido de un documento redactado por Williamson (1989), sugiere un decálogo de lineamientos de política económica que, al entender del autor, constituían el mínimo común denominador de la visión de Washington acerca del rumbo que las naciones latinoamericanas deberían tomar en un contexto de estancamiento e inflación, muchas de las cuales habían sido ya puestas en marcha en los países de la región incluso hacia la década de los setenta.

El decálogo incluía: 1) disciplina fiscal, 2) reestructuración de las prioridades del gasto público, 3) reforma impositiva, 4) liberalización financiera, 5) tipo de cambio competitivo y unificado, 6) liberalización comercial, 7) liberalización de la inversión extranjera directa, 8) privatizaciones de empresas públicas, 9) desregulación de los mercados y 10) fortalecimiento de los derechos de propiedad. Lejos de ser una mera declaración de principios, el cumplimiento de este decálogo estuvo asociado con el otorgamiento de créditos por parte de los organismos internacionales como el Fondo Monetario Internacional y el Banco Mundial. Para la década de los noventa casi todos los países de América Latina habían emprendido reformas estructurales de esta naturaleza.27

Las devastadoras consecuencias socioeconómicas de las políticas de ajuste han sido ya debidamente reseñadas por una profusa literatura. En el ámbito industrial, se destacan la propensión hacia la adopción de estrategias empresariales defensivas (reestructuraciones organizacionales y de comercialización con baja inversión, en especial en tecnología) y una desindustrialización precoz (reducción del peso de las manufacturas en la generación de empleo y la producción a niveles más reducidos que aquellos de los países industrializados) (Bértola y Ocampo, 2010). El proceso de “destrucción creativa”, según dichos autores, habría tenido más elementos destructores que creativos: la mano de obra, el capital, las capacidades tecnológicas e incluso la tierra desplazados de los sectores y empresas afectados por la reestructuración no fueron asignados adecuadamente a los sectores en expansión.

La producción industrial se estancó en los años ochenta y creció lentamente en las dos décadas siguientes. Los sectores industriales de mejor performance desde entonces fueron la maquila, algunas industrias procesadoras de recursos naturales, la industria automotriz y las ramas orientadas al mercado interno en fases de auge de la demanda (materiales de construcción, alimentos y bebidas, etc.). Las ramas más perjudicadas han sido las más tradicionales, intensivas en mano de obra (indumentaria, calzado, manufacturas de cuero, muebles, etc.) salvo aquellas relacionadas con la maquila (Bértola y Ocampo, 2010).

A continuación contrastaremos si acaso existe un quiebre entre los periodos 1951-1981 y 1982-2010 respecto a la vigencia de la LKV y el valor de sus parámetros. La prueba de Chow indica que efectivamente existe un quiebre estructural en 1982, que es estadísticamente significativo a 5% tanto sobre la constante (que de todos modos —se recordará— no era significativa) como sobre la pendiente, teniendo este parámetro un valor elevado y signo negativo (lo que implica un impacto mucho más débil del proceso descripto por la LKV sobre la productividad industrial en el segundo periodo).28

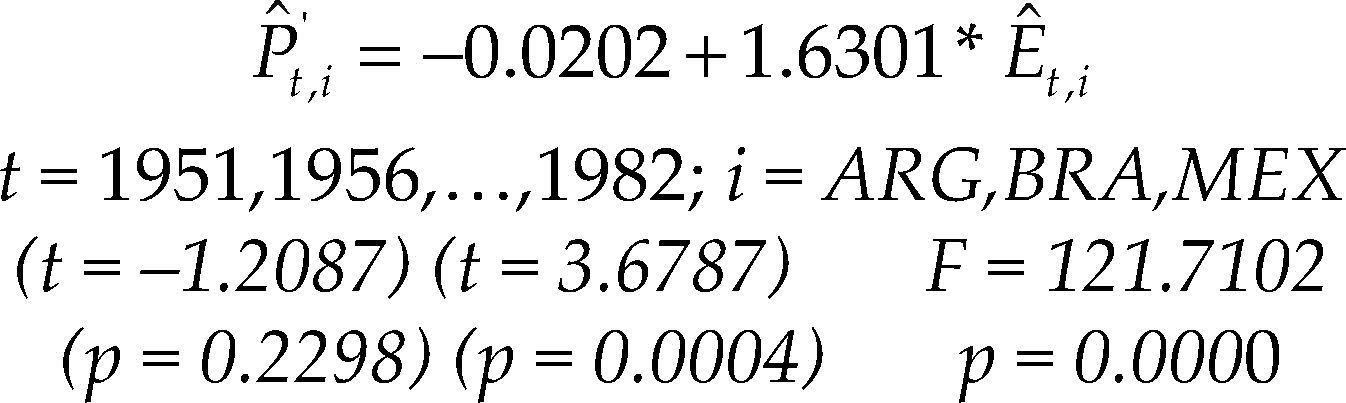

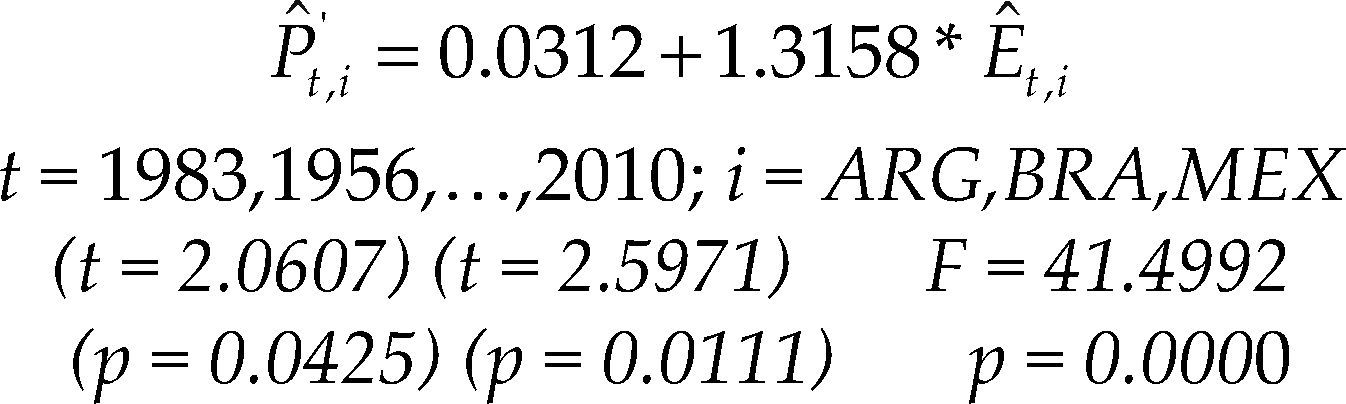

Dados esos resultados, procedemos a reestimar el modelo siguiendo los pasos efectuados previamente para obtener los resultados de la ecuación [4’] para cada uno de los dos periodos (entre los cuales se encontró evidencia de cambio estructural), esto es, para 1951-1982 y 1983-2010.

La constante del primer periodo resulta no significativa, mientras que la del segundo sí lo es (al 5%). Por otra parte, los coeficientes b resultan significativos en el primer y segundo periodos (al 1 y 5 por ciento respectivamente). Luego, procediendo con base en estas estimaciones y empleando las ecuaciones [5] y [6] obtuvimos los valores respectivos:29

Vemos entonces que el coeficiente b de Kaldor-Verdoorn disminuye poco más de 9% (de 0.6198 a 0.5682). Esto indica que mientras en el periodo 1951-1982 un incremento de un punto porcentual en la tasa de crecimiento del producto industrial estaba asociado con un ascenso promedio de 0.62% en la tasa de crecimiento de la productividad industrial, en 1983-2010 similar aumento en la tasa de crecimiento del producto manufacturero se ligaba a una elevación de sólo 0.57% en la productividad del sector.

Cabe notar, por último, que el modelo especificado mantiene su significatividad en ambos periodos (prueba F, con p prácticamente nula), por lo que la LKV para el conjunto de los tres países considerados no se puede rechazar considerando los niveles tradicionales de confianza. Por otra parte, se verifica una importancia económica casi nula del cambio técnico autónomo, a, para el conjunto del periodo: si no variara el producto industrial (Yˆ= 0), debería espe-rarse que la productividad, a efectos prácticos, no varíe (0.01% anual).30 Nuestros resultados siguen a grandes rasgos los citados hallazgos de Boyer y Petit (1991) para los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE): se observa una disminución del coeficiente de Kaldor-Verdoorn y un incremento (aunque ligero) de la significatividad económica y estadística del cambio técnico autónomo entre los periodos considerados, aun cuando las fuerzas subyacentes a este cambio resultarían ser diferentes en uno y otro caso (erosión del fordismo y reformas estructurales respectivamente).

CONCLUSIONESDe los aportes teóricos y empíricos repasados, se desprende la utilidad de un análisis que inscriba los hallazgos empíricos en las transformaciones de largo plazo de los paradigmas productivos. En el caso particular de América Latina, cuyo sostenido crecimiento industrial de las décadas de posguerra se vio afectado por reformas estructurales y shocks de política económica a partir de los ochenta, puede resultar de interés observar los efectos de tales transformaciones sobre las regularidades que gobiernan la evolución de la productividad industrial, en este caso la LKV.

Existe fuerte evidencia a favor de la vigencia de la LKV para el conjunto de Argentina, Brasil y México durante las seis décadas que transcurren entre 1950 y 2010. Sin embargo, se observa un debilitamiento del impacto del crecimiento industrial sobre la productividad del sector durante 1983-2010 respecto de 1951-1982. Este quiebre coincide con la puesta en marcha de los planes de ajuste estructural inspirados por el Consenso de Washington en América Latina.

La causalidad acumulativa virtuosa entre productividad y producto industrial característica de la ISI parece haberse debilitado con las reformas estructurales. Las escasas observaciones anuales existentes aún no permiten sugerir que esa tendencia se haya revertido durante la última década, en la que los preceptos y las políticas económicas de ajuste estructural han sido puestas en entredicho y parcialmente revertidas.

Estrechamente asociada a las prescripciones (neoliberales) del Consenso de Washington, se desprendía como recomendación de especialización productiva la plena adscripción a las ventajas comparativas estáticas. De ese modo, se postulaba que lo más beneficioso para cada país era dedicarse a producir aquellos bienes y servicios que fueran intensivos en los factores productivos en los cuales se encontrara relativamente bien dotado.

Por el contrario, en el marco del giro político a la centroizquierda y a la heterodoxia en materia de política económica que está teniendo lugar en nuestra región, por el que los gobiernos procuran avanzar —en distinta medida— hacia una reindustrialización de sus aparatos productivos, un análisis que ponga el foco en la construcción de ventajas competitivas dinámicas, sustentables y acumulativas resulta particularmente necesario. Así, alcanzar una revigorización de los mecanismos virtuosos de ampliación de las capacidades manufactureras debería ser un elemento central de dicha estrategia, para garantizar su sustentabilidad en el largo plazo.

En el marco de dicho giro hacia la centroizquierda se fue conformando cierto consenso “neodesarrollista” en torno al papel clave que jugaría un tipo de cambio real competitivo y estable para el desarrollo industrial, propugnados por economistas tales como Bresser-Pereira (2007) en Brasil, o Frenkel (2008) en Argentina. El modelo de Kaldor que utilizamos no incorpora en forma explícita el tipo de cambio, pero ello no implica que se excluya a priori y de plano su influencia sobre la productividad: bien puede hacerlo a través de su influencia sobre el producto manufacturero. De hecho, consideramos que sostener un tipo de cambio competitivo podría alentar la producción manufacturera y, a través de la vigencia de la LKV, la productividad de dicho sector, a través de la demanda (que es sólo uno de los canales propuestos por los defensores del enfoque). El marco teórico empleado no nos permite dar cuenta directa del papel que podría caberle a la política cambiaria en el desarrollo industrial, pero tampoco la descarta, aunque a nuestro juicio ocurra por otros canales que los postulados por sus proponentes. Entonces consideramos que, en pos de la mejora de la productividad, le cabe un papel muy importante al manejo de la demanda agregada en general, más allá de los importantes impulsos de demanda que pueda ofrecer un tipo de cambio real competitivo y estable en particular.

La productividad es, entonces y hasta cierto punto, endógena a la política macroeconómica, haciendo razonable el escepticismo frente a la idea de una tasa natural de desempleo o de la existencia de un rígido límite de oferta para la economía. El contexto teórico nítidamente “de demanda” que presentamos dificulta dar cuenta de otros posibles determinantes “de oferta” con fuertes implicaciones de política, como puede ser el caso de la infraestructura, pero obviamente tampoco se descarta.

Por otra parte, extendiéndonos a otras arenas teóricas y apelando a la historia, podemos constatar los fuertes cuellos de botella que presentan nuestras estructuras productivas de “industrialización incompleta”, que al no haber avanzado lo suficiente sobre la producción de bienes de capital y ciertos insumos intermedios (rasgo variable según consideremos México, Brasil o Argentina) hacen difícil conciliar el crecimiento económico con el equilibrio externo, en la consabida dinámica “pendular” o de stop-go. Consideramos que esta brevísima aclaración de sabor estructuralista podría ser sugerente para, a futuro, extender nuestras conclusiones que, dado nuestro enfoque, son inevitablemente (pos)keynesianas. De esta manera, se podrán bosquejar los posibles obstáculos que presenta la estructura productiva a la plena dinámica de la LKV, señalando el papel que le cabe a la política tecnológica e industrial y, eventualmente, a la planificación del desarrollo para intentar removerlos. Ello implica un camino inverso al de las reformas estructurales que conduzca, en forma también inversa, al coeficiente de Kaldor-Verdoorn y su significatividad.

En definitiva, consideramos que la continua intensificación de la productividad industrial se torna una condición ineludible en la ardua faena de alcanzar el pleno desarrollo económico del continente y que el manejo de la demanda agregada tiene un papel crucial en ese sendero.

Wulwick (1989) es un comprensivo trabajo que destaca las diferencias en alguno de esos supuestos teóricos básicos por detrás de las teorías del crecimiento. Enfoca concretamente la diferente interpretación que de las “tres leyes” de Kaldor (que veremos más abajo) surgen de la escuela neoclásica en relación a la poskeynesiana.

Para un análisis de la evolución de los sucesivos modelos de crecimiento de Kaldor y los posteriores desarrollos de sus seguidores, consúltese King, 2010.

La función de producción de la economía ortodoxa planteaba distintas situaciones sobre la curva (en la frontera de producción) o postulaba expansiones por el antedicho cambio técnico “exógeno”, que le resultaba a Kaldor “arbitrario y artificial” (Kaldor, 1957, p. 596, la traducción es nuestra).

Por una visión completa e interesante del recorrido intelectual en las teorías del crecimiento de Kaldor, véase Freitas, 2002.

Véase el capítulo tercero del trabajo de Freitas para un análisis más general de esta última etapa de las teorías kaldorianas.

Kaldor había señalado en su interés por dar cuenta del proceso concreto de desarrollo capitalista “seis hechos estilizados” o “constancias históricas”, de las que la economía debía dar cuenta (Kaldor, 1957).

En realidad, Marshall distinguía entre economías (rendimientos) externas e internas y las hacía jugar de modo de sostener el principio básico del marginalismo: los rendimientos decrecientes a escala de los factores de producción (que en su origen, en David Ricardo, solamente aplicaban al uso de la tierra). “Marshall nos sugiere que mejoras de organización y las economías externas que generan los rendimientos crecientes tienen un límite marcado por el conjunto de la actividad y por los conocimientos de cada sector. Y rebasar este límite conducirá a los rendimientos decrecientes” (Barbé, 1996, p. 362).

Freitas (2002, pp. 66-76) afirma que esta ley es la fundamental y que las restantes dos la complementan y conforman un entramado teórico que intenta dar cuenta del proceso completo de crecimiento económico.

Kaldor (1966 y 1967) exploró los factores de expansión industrial, tanto desde la demanda (papel de los gastos de consumo y de inversión, como de las exportaciones netas) como de las posibles restricciones desde la oferta (disponibilidad de mercaderías —entendida como restricción de balance de pagos— y pleno empleo de la mano de obra, donde la primera sería la situación típica de los países en las etapas iniciales del desarrollo industrial y la segunda caracterizaría la situación de los países “maduros”, vgr. Inglaterra).

En línea de lo adelantado por el mismo Kaldor, uno de los modelos que intentó ubicar el origen de la divergencia entre centro y periferia con base en estos argumentos fue el trabajo de Dixon y Thirlwall (1975). Se inauguró así una interpretación heterodoxa del crecimiento, centrada en las limitaciones del balance de pagos de cada economía, que se ha convertido en el modelo estándar de causación acumulativa dentro de la tradición kaldoriana (McCombie, 2002, p. 83)

Cfr. el “Anexo” de McCombie, Pugno y Soro (2002, pp. 9-27), donde puede encontrarse un compendio de un gran número de estudios empíricos sobre la Ley de Verdoorn, en el cual se detallan sucintamente autores, métodos y datos utilizados y principales hallazgos de cada uno.

Este coeficiente puede ser conceptualizado como el parámetro de una función de producción no especificada (Amable, Barré y Boyer, 2008).

Los países analizados fueron: Suiza, Japón, Finlandia, Hungría, Holanda, Noruega, Dinamarca, Polonia, Reino Unido, Estados Unidos, Canadá, Checoslovaquia, Estonia e Italia.

La primera tasa de crecimiento obtenida con base en la muestra es 1951 y no 1950, ya que se trata de tasas de variación respecto del año anterior.

La contrastación empírica de la LKV suele expresarse en tasas de crecimiento, en lugar de niveles. Ocurre que cuando se realiza la estimación con las variables en niveles tiende a encontrarse rendimientos constantes, mientras que empleando tasas suelen hallarse rendimientos crecientes, lo cual ha dado en llamarse “la paradoja estática dinámica” de la LKV (véase McCombie y Roberts, 2007).

Las observaciones atípicas para Argentina y México se encuentran concentradas en su totalidad en las décadas de los setenta, los ochenta y, especialmente, en los noventas, donde se observa un debilitamiento de la LKV, como mostraremos más adelante. México, por su parte, no presenta ninguna.

Este supuesto implica que la estimación del modelo lineal en [1’] no tienda a sobreestimar ni subestimar la tasa de crecimiento de la productividad industrial con base en la tasa de crecimiento del PIB industrial (es decir, que en promedio el error sea nulo). Además, implica que no exista heterocedasticidad (varianzas diferentes para los distintos ut) ni autocorrelación (covarianzas distintas de cero entre ui y uj para algunos i distintos de j).

La consistencia es la propiedad de un estimador de aproximarse al verdadero parámetro poblacional a medida que el tamaño de la muestra se hace arbitrariamente grande. La eficiencia, por otra parte, implica que el estimador tiene menor varianza que otros estimadores de la misma familia, es decir, es más preciso.

Se verificó la necesidad de utilizar un modelo de efectos aleatorios, frente a la alternativa de un modelo de efectos fijos, a través de la prueba de Hausman.

Este punto había sido inicialmente desarrollado por Rowthorn (1975, pp. 16-17) para atacar la estrategia estadística del trabajo original de Kaldor (1966). Wulwick retoma esta polémica y argumenta convincentemente que la especificación original de Kaldor era válida desde un punto de vista estadístico y consistente desde el punto de vista teórico; mientras que las críticas de Rowthorn soslayaban la naturaleza de “empuje de demanda” del crecimiento, tal como Kaldor lo concebía explícitamente e intentaba inscribirlo espuriamente en un enfoque de oferta que exigiría enfocarse en el crecimiento (exógeno) de los factores de producción: trabajo, capital y tecnología (concebida como residuo, esto es, la parte del crecimiento no explicada por los restantes factores). Optamos por conservar las condiciones de fidelidad al enfoque de Kaldor (de demanda).

Donde P¿’ indica que se trata de un valor estimado de la tasa de crecimiento de la productividad con base en el modelo y no de su realización concreta.

El valor p resulta menor a 0.00005, es decir, nulo a todos los efectos prácticos.

Los valores p indicados para el coeficiente son para pruebas de una cola, como corresponde a la teoría, la cual espera coeficientes positivos (y no meramente distintos de cero). Para el caso de la constante se utiliza una prueba de dos colas, ya que la teoría no se pronuncia respecto de su signo esperado.

Los valores p de esta ecuación son sólo aproximados, ya que b1 = b2/(1 + b2) sigue en realidad una distribución de Cauchy. Sin embargo, podemos considerar que la significatividad de los parámetros estimados en la ecuación [4’] se mantiene.

Por ejemplo, Carton Madura (2008) encuentra un coeficiente de 0.78 para Argentina, Brasil, Chile y Venezuela (según su análisis, las economías menos agrícolas y más urbanizadas de América Latina) entre 1961 y 2005. Libanio (2006) halla para las once mayores economías latinoamericanas (Argentina, Brasil, Chile, Colombia, Costa Rica, República Dominicana, Ecuador, México, Perú, Uruguay y Venezuela), durante el periodo 1980-2006, un valor que oscila entre 0.637 y 0.688, dependiendo del método de estimación aplicado (la especificación que sigue este autor no es la seguida aquí: para obtener los valores equivalentes a nuestros cálculos, deben tomarse los resultados de la ecuación [11] de dicho trabajo y transformarlos mediante sus ecuaciones [8] y [9]). Para el caso de los países tomados individualmente, en particular para Brasil (2001-2012), Morrone (2013) encuentra un coeficiente de 0.45. Para México, González Torres et al. (2013) hallan evidencia de la vigencia de la LKV a lo largo tanto de sectores como de estados en dicho país (1985-2004); por su parte, Sánchez Juárez (2011), en un exhaustivo trabajo y en consonancia con nuestros resultados y periodización, encuentra que el modelo de apertura y estabilización macroeconómica, vigente en dicho país desde 1982, propició, entre otras consecuencias regresivas para el sector manufacturero, un debilitamiento de la dinámica virtuosa propia de la LKV, que el autor ubica como una de las principales causas del estancamiento económico que experimenta México desde entonces.

Además, se probó que la variable elegida como instrumento (el producto manufacturero) no se encuentra relacionada con los términos de error de la estimación que asocia productividad y empleo (planteando una prueba t, con la hipótesis nula de que la correlación simple de Pearson entre producto y errores es igual a cero, se computó un valor p estadísticamente igual a uno).

Para una evaluación de Williamson acerca de la implementación de las reformas estructurales en América Latina, puede consultarse Williamson (1990). Por otra parte, una crítica del enfoque de Washington acerca de la crisis latinoamericana de los ochenta puede consultarse Bresser Pereira (1991).

Dados los requisitos que deben cumplir las estimaciones del método seleccionado (entre secciones cruzadas e instrumentos), la prueba del quiebre estructural sobre los datos de panel se realiza con la estimación sin variables instrumentales (por mínimos cuadrados con efectos fijos).

Siempre asumiendo que la significatividad obtenida en los coeficientes de la estimación original se mantiene en los parámetros transformados.

A modo comparativo, para los siete países más grandes de la OCDE, Boyer y Petit (1991) encontraron que entre los periodos 1950-1973 y 1973-1988 se verificaba —en línea con nuestros resultados— una disminución del coeficiente de Kaldor-Verdoorn de 43.6% (con una disminución de su significatividad estadística). Respecto a la constante, encuentran un incremento en su valor y significatividad.