Este trabajo se centra en la sostenibilidad fiscal en el contexto de las nuevas transformaciones en Cuba. Se utilizan dos metodologías para evaluar la posición fiscal. Una basada en el modelo de cointegración de Hakkio y Rush (1991), para el periodo 1981-2014. Y la otra apoyada en cálculos de indicadores de déficit fiscal consistentes con el propósito de estabilizar la relación deuda-pib, con series hasta el 2011. El trabajo trasmite dos importantes mensajes. El primero, a partir de las tensiones fiscales identificadas, sugiere avanzar en medidas estructurales e institucionales para alcanzar el objetivo de sostenibilidad fiscal. El segundo apunta a la necesidad de incorporar un marco prudencial de gestión de deuda pública y un conjunto de indicadores dirigidos a orientar mejor el curso de la política fiscal y reducir la vulnerabilidad.

This paper focuses in fiscal sustainability in the context of the new economic changes in Cuba. Two approaches are used to assess fiscal position. The first one based on Hakkio and Rush cointegration model for the period 1981-2014 (Hakkio and Rush, 1991). The second one supported on fiscal deficit indicators consistent with the goal of stabilizing debt in terms of gdp with series up to 2011. Findings suggested advancing in structural and institutional reforms in order to achieve fiscal sustainability. The need to include a public debt management framework and a set of indicators oriented to reduce vulnerability in order to improve fiscal policy, was also part of the results obtained.

La economía cubana experimentó una crisis económica a raíz de la desaparición del campo socialista europeo a inicios de los noventa y el agotamiento del modelo de crecimiento extensivo que había prevalecido hasta entonces. La abrupta caída del producto en el contexto institucional vigente agudizó conflictos de política, especialmente en el ámbito fiscal.

Asociado a la crisis ocurre un proceso gradual de dolarización parcial que posteriormente, como parte de la política económica, derivó en la implementación de un esquema monetario dual que perdura hasta nuestros días. La coexistencia de dos monedas, de tasas de cambios múltiples y la presencia de arreglos institucionales segmentados han distorsionado el sistema de precios, generado opacidad en las cuentas empresariales y las finanzas públicas y vulnerado la disciplina financiera y fiscal.

En 2011 se inicia una transformación profunda del funcionamiento del modelo económico sintetizado en los llamados “Lineamientos de la política económica y social” como plataforma económica de los próximos años. Preservar las metas sociales alcanzadas ha sido, de hecho, uno de los ingredientes claves del consenso político de la reforma. Pero, tanto en el ámbito económico como social, hay un énfasis especial en avanzar hacia una mayor prosperidad con base en la eficacia, racionalidad y sostenibilidad, que imprime un carácter pragmático a las nuevas medidas.

La nueva política económica abarca tres áreas esencialmente: 1) modelo de gestión, dirigido a redimensionar el sector público con mayor protagonismo de formas productivas no estatales y énfasis en la eficiencia de las empresas públicas; 2) rediseño de las políticas macroeconómicas a favor de equilibrios internos y externos, y 3) nuevas políticas productivas, científicas y de innovación dirigidas a propiciar el cambio estructural. Además, se reconoce como prioridad el diseño de un programa de unificación monetaria.1

Los desafíos a enfrentar en el ámbito fiscal son, sin duda, de los más complejos del programa económico, atendiendo al punto de partida y la configuración de un nuevo modelo aún en construcción. Este trabajo se propone evaluar la posición fiscal en el contexto de las nuevas transformaciones en Cuba para orientar las políticas dirigidas a lograr la sostenibilidad de las cuentas fiscales. Para ello, se utilizan dos metodologías ampliamente utilizadas a nivel internacional. Una basada en el modelo de cointegración de Hakkio y Rush (1991), para el periodo 1981-2014. La otra apoyada en cálculos de indicadores de déficit fiscal consistentes con el propósito de estabilizar la relación deuda-producto interno bruto (pib), con series hasta el 2011. Una de las posibles limitaciones del trabajo está asociada a la disponibilidad de datos. Las series de ingresos y gastos del presupuesto, utilizadas en la primera metodología, se pudieron completar desde 19812 hasta 2014, ya que los datos de 2015 son aún preliminares. En el caso de la segunda metodología, los indicadores se calculan para varios años del milenio hasta el 2011, con el propósito de evaluar el punto de partida previo al proceso de reforma. Algunos de estos resultados pueden haberse modificado con base tanto en el avance del proceso de implementación de los Lineamientos como en los cambios experimentados en el contexto internacional. Ambos aspectos son internalizados para evaluar los posibles escenarios y las consecuentes recomendaciones de políticas.

Uno de los principales resultados del trabajo es evidenciar que la consolidación de las cuentas públicas en el caso de Cuba trasciende el ámbito de la política fiscal, e involucra transformaciones de carácter estructural e institucional. En tal sentido, son múltiples los problemas a resolver, pero las prioridades deben dirigirse a: cerrar la actual brecha entre dimensión fiscal y crecimiento del pib, una de las principales causas de los actuales desequilibrios; eliminar las actuales partidas cuasifiscales y así garantizar que el presupuesto cubra el universo fiscal; corregir el sistema de precios derivados del esquema de dualidad monetaria, y diferenciar los múltiples papeles del Estado en la economía, en el contexto de una institucionalidad funcional a este propósito.

Otro resultado es la necesidad de incorporar nuevos instrumentos de análisis y gestión en las políticas macroeconómicas a partir de los cambios en el entorno. En particular, la relativamente reciente (2013) aprobación de la emisión de deuda pública para financiar déficit fiscales sugiere incorporar un marco prudencial de gestión de deuda pública y un conjunto de indicadores dirigidos a orientar mejor el curso de la política fiscal.

En la primera parte del trabajo se presentan las características estructurales e institucionales que tipifican el entorno en el que se desenvuelve la política fiscal en Cuba. En la segunda parte se revisa brevemente el marco conceptual de las dos metodologías sobre sostenibilidad de la deuda pública que posteriormente se desarrollan empíricamente. En la tercera parte, se aplica el modelo de cointegración (primera metodología) para realizar un análisis preliminar de la sostenibilidad de las cuentas públicas en Cuba; mientras que en la cuarta parte se amplía el análisis con la segunda metodología basada en el sistema de indicadores que internaliza las características explicadas. En particular, se enfatiza en la influencia de factores tales como la cuasifiscalidad y la dualidad monetaria. Finalmente, se realizan una serie de recomendaciones asociadas a los necesarios cambios del entorno institucional y de administración de política de deuda.

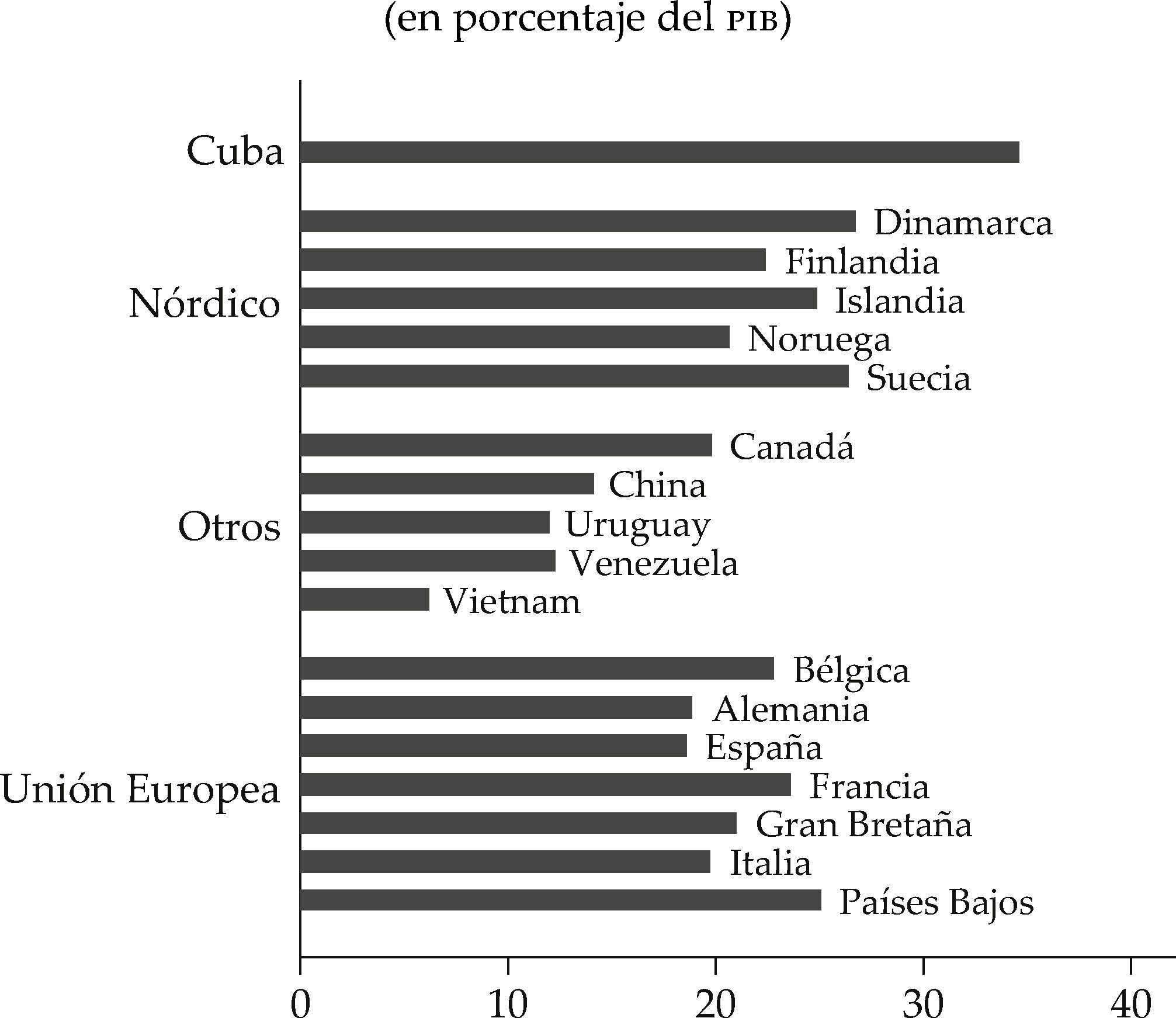

UNIVERSO FISCAL Y MARCO INSTITUCIONAL EN CUBASon varios los rasgos distintivos del ámbito fiscal cubano relevante para el análisis de este trabajo. El primero es el significativo peso del Estado en la economía y su protagonismo en el proceso de asignación de recursos, típico en los modelos socialistas. Como promedio en los últimos años, la relación del consumo del gobierno respecto al pib se ha mantenido alrededor de 35%, cifra superior no sólo a la media de economías latinoamericanas, sino también a países desarrollados (véase la gráfica 1).3

Nota: excluyendo a Cuba, que se refiere al gobierno general, los datos corresponden al consumo final del gobierno general, según definiciones del Sistema de Cuentas Nacionales. Fuente: elaborada con datos de los Anuarios Estadísticos de Cuba de la Oficina Nacional de Estadística e Información (onei), varios años, <http://www.one. cu/>; World Bank National Accounts Data,

<datacatalog.worldbank.org>

, y

</datacatalog.worldbank.org> oecd National Accounts Data File, <http://www.oecd.org/std/na/>.")

Consumo de gobierno por países seleccionados (2012)

Nota: excluyendo a Cuba, que se refiere al gobierno general, los datos corresponden al consumo final del gobierno general, según definiciones del Sistema de Cuentas Nacionales.

Fuente: elaborada con datos de los Anuarios Estadísticos de Cuba de la Oficina Nacional de Estadística e Información (onei), varios años, <http://www.one. cu/>; World Bank National Accounts Data,

El segundo rasgo se refiere al amplio alcance del universo fiscal debido a la presencia dominante de la propiedad estatal. Tal característica tiene implicaciones en las cuentas reales y patrimoniales del presupuesto. Así, los resultados financieros de las empresas públicas forman parte de las cuentas patrimoniales del Estado y, en última instancia —especialmente bajo la actual circunstancia de ausencia de una ley de quiebra empresarial— las pérdidas son asumidas explícita o implícitamente por el Estado.

El tercero es la presencia de un modelo de gestión centralizado y una estructura organizacional que todavía no diferencia adecuadamente los diversos papeles del Estado: 1) diseñador e implementador de políticas económicas; 2) gestor de actividades productivas, y 3) regulador económico. A pesar de que se han tomado varias medidas en esta dirección a partir de 2011, todavía es común encontrar fronteras desdibujadas entre las funciones estatales de ministerios globales y ramales, entre estos últimos y las correspondientes empresas subordinadas, o entre delegaciones territoriales, ministeriales y autoridades locales. Asimismo, se delegan funciones fiscales en el sector empresarial o financiero. Así, por ejemplo, a la empresa pública se le asignan funciones presupuestarias cuando a través del precio se subsidia el consumo, o cuando ante incumplimiento de contratos se acumulan deudas comerciales (a causa de problemas de solvencia de otras empresas). Similar situación ocurre cuando los bancos asumen pérdidas de empresas públicas o se ven obligados a otorgar créditos blandos no compensados por el Estado. En estas circunstancias de objetivos cruzados y múltiples se dificulta exigir responsabilidades. Por lo tanto, estos problemas han sido objeto de especial atención en la nueva agenda económica y, de hecho, ya se han dado pasos trascendentales en esta dirección.

El cuarto rasgo se refiere al papel limitado de los instrumentos tradicionales de estabilización, dados el predominio de mecanismos administrativos y la débil actuación de los mercados. Los ingresos tributarios, a pesar de representar alrededor del 50% de los ingresos fiscales, han tenido débil influencia sobre el ingreso disponible del sector familia, y han sido poco utilizados como incentivo fiscal en el sector empresarial. Por el lado del gasto público, aunque no de manera explícita, el efecto sobre la demanda ha sido mayor. de esta forma, por ejemplo, los gastos de salarios y seguridad social, relativamente constantes en el tiempo, introducen un estabilizador automático de facto en la economía.4

El quinto está vinculado a la presencia de dominación fiscal. Ciertamente, cada vez son mayores los arreglos institucionales para limitar los déficit fiscales en ambas monedas. Por ejemplo, no se puede superar la magnitud aprobada por la Asamblea Nacional ni financiar la Cuenta de Financiamiento del Estado (en pesos cubanos convertibles, cuc) desde hace tres años. Además, si bien hasta el 2012 la principal fuente de financiamiento de los déficit fue la monetización, actualmente está vigente un sistema mixto que sólo permite monetizar el 30%, en tanto el 70% debe ser a cuenta de colocación de deuda. Sin embargo, dichos arreglos se ven debilitados debido a la presencia de ablandamiento financiero y a una política monetaria con escasos grados de libertad, factores que introducen riesgo para la sostenibilidad fiscal. La práctica demuestra que, ante determinadas coyunturas políticas y sociales, las restricciones monetarias han cedido para financiar los desbalances fiscales exigidos. Las sucesivas monetizaciones han sido fuente recurrente de pérdida de convertibilidad en ambas monedas nacionales.

El sexto rasgo es la segmentación por monedas de la economía, que se traslada a los balances financieros y fiscales —derivada del esquema de dualidad monetaria— (Hidalgo et al., 2012).

Cuba: dualidad monetaria y tipos de cambio múltiples

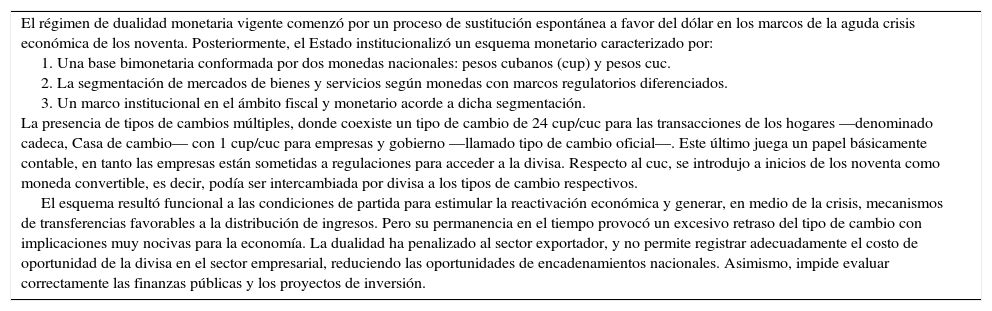

| El régimen de dualidad monetaria vigente comenzó por un proceso de sustitución espontánea a favor del dólar en los marcos de la aguda crisis económica de los noventa. Posteriormente, el Estado institucionalizó un esquema monetario caracterizado por: 1. Una base bimonetaria conformada por dos monedas nacionales: pesos cubanos (cup) y pesos cuc. 2. La segmentación de mercados de bienes y servicios según monedas con marcos regulatorios diferenciados. 3. Un marco institucional en el ámbito fiscal y monetario acorde a dicha segmentación. La presencia de tipos de cambios múltiples, donde coexiste un tipo de cambio de 24 cup/cuc para las transacciones de los hogares —denominado cadeca, Casa de cambio— con 1 cup/cuc para empresas y gobierno —llamado tipo de cambio oficial—. Este último juega un papel básicamente contable, en tanto las empresas están sometidas a regulaciones para acceder a la divisa. Respecto al cuc, se introdujo a inicios de los noventa como moneda convertible, es decir, podía ser intercambiada por divisa a los tipos de cambio respectivos. El esquema resultó funcional a las condiciones de partida para estimular la reactivación económica y generar, en medio de la crisis, mecanismos de transferencias favorables a la distribución de ingresos. Pero su permanencia en el tiempo provocó un excesivo retraso del tipo de cambio con implicaciones muy nocivas para la economía. La dualidad ha penalizado al sector exportador, y no permite registrar adecuadamente el costo de oportunidad de la divisa en el sector empresarial, reduciendo las oportunidades de encadenamientos nacionales. Asimismo, impide evaluar correctamente las finanzas públicas y los proyectos de inversión. |

Aun no existe un único tipo de cambio en la economía que permita conectar los flujos en ambas monedas nacionales de manera realista. El actual tipo de cambio oficial vigente para las transacciones entre entidades públicas genera un sistema de impuestos y subsidios implícitos que no sólo distorsionan los balances de las finanzas públicas, sino también produce efectos nocivos en el proceso de asignación de recursos en la economía. Por otra parte, debido a la segmentación de monedas no existe unicidad fiscal, pues en la práctica coexisten tres mecanismos de asignación de recursos fiscales: el Presupuesto del Estado (transacciones en cup), la Cuenta de Financiamiento (transacciones en cuc) y el Plan de Divisas; administrados por entidades diferentes. En consecuencia, existe una incompleta concentración de funciones fiscales y monetarias en las entidades que cumplen dicho papel dentro del sector público, lo que supone una fuente de cuasifiscalidad.

La cuasifiscalidad —sexto rasgo distintivo— imprime opacidad a las cuentas públicas e introduce un grado no visible de fragilidad, por lo que su corrección constituye una premisa para un adecuado análisis de la sostenibilidad (Ortega Tous, 2004).

Las operaciones cuasifiscales poseen magnitud no desestimable en la economía cubana. Son varias las fuentes de cuasifiscalidad identificadas (Hidalgo y Barceló, 2012). Los diferenciales cambiarios bajo tipos de cambio múltiples y el subsiguiente sistema de impuestos y subsidios implícitos no son reconocidos en el presupuesto. Por ejemplo, aquellas empresas con rentabilidades positivas en dólares enfrentan un impuesto implícito por sobrevaloración del tipo de cambio que se transfiere automáticamente al Estado. En contraste, para aquellas que no perciben ingresos en dólares, el diferencial cambiario representa un subsidio por tipo de cambio.5

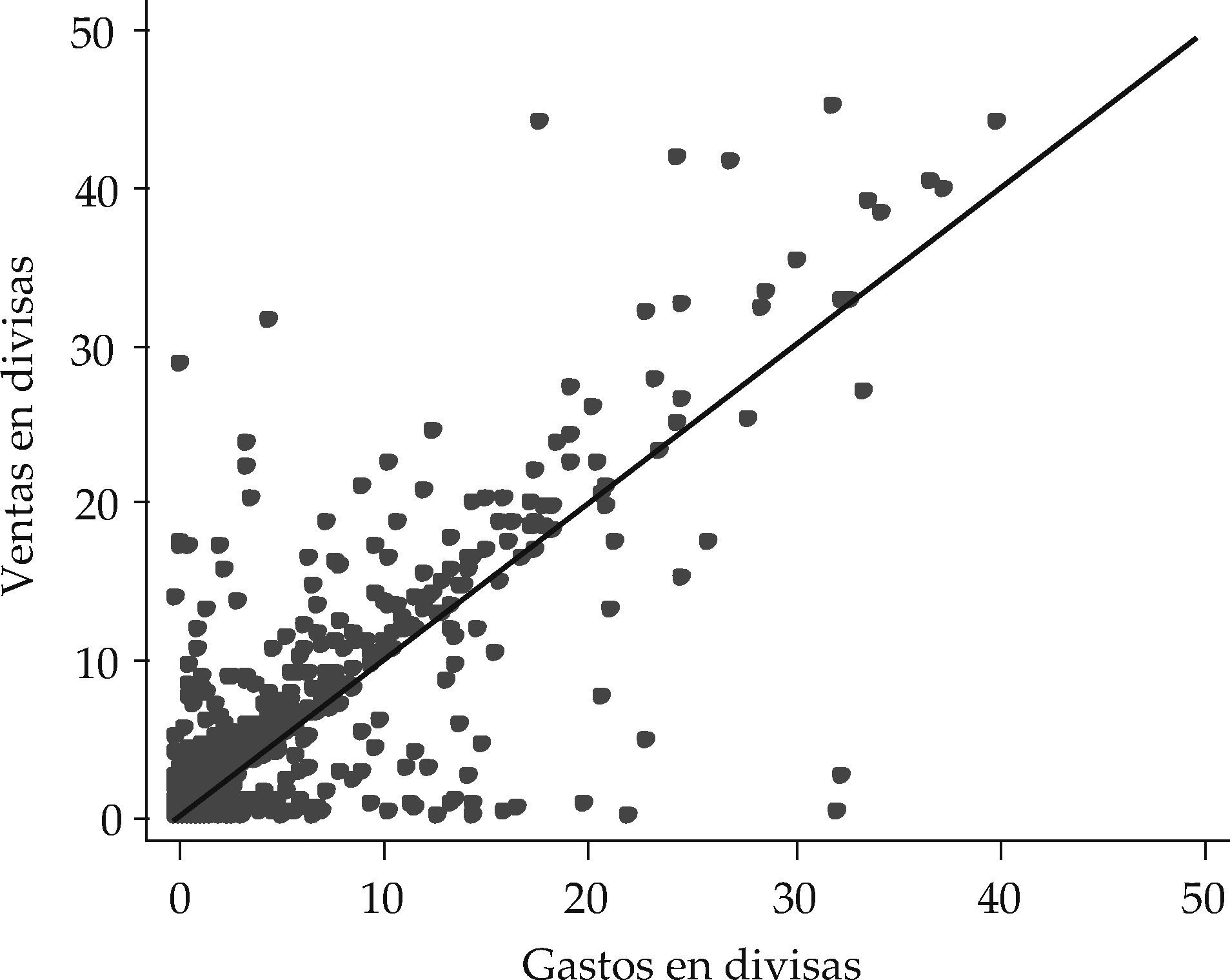

Un estudio aplicado al sector empresarial mostró la vulnerabilidad financiera en una muestra de empresas en La Habana, asociada al descalce de moneda de sus ingresos y gastos en cuc para 2011. Como puede observarse en la gráfica 2, las empresas que se encuentran por debajo de la línea de 45 grados, al tener mayor proporción de gastos en divisas respecto a las ventas, reciben un subsidio implícito por tipo de cambio que no se refleja en el presupuesto y, además, distorsiona su rentabilidad. Una vez se produzca el ajuste del tipo de cambio, dicho subsidio afloraría, y al propio tiempo se modificaría radicalmente el resultado contable de la empresa. Esta situación se extiende al 38% de la muestra seleccionada.

.")

Ventas y gastos en cuc. Empresas seleccionadas de La Habana, 2011

Fuente: Hidalgo y Doimeadiós (2013).

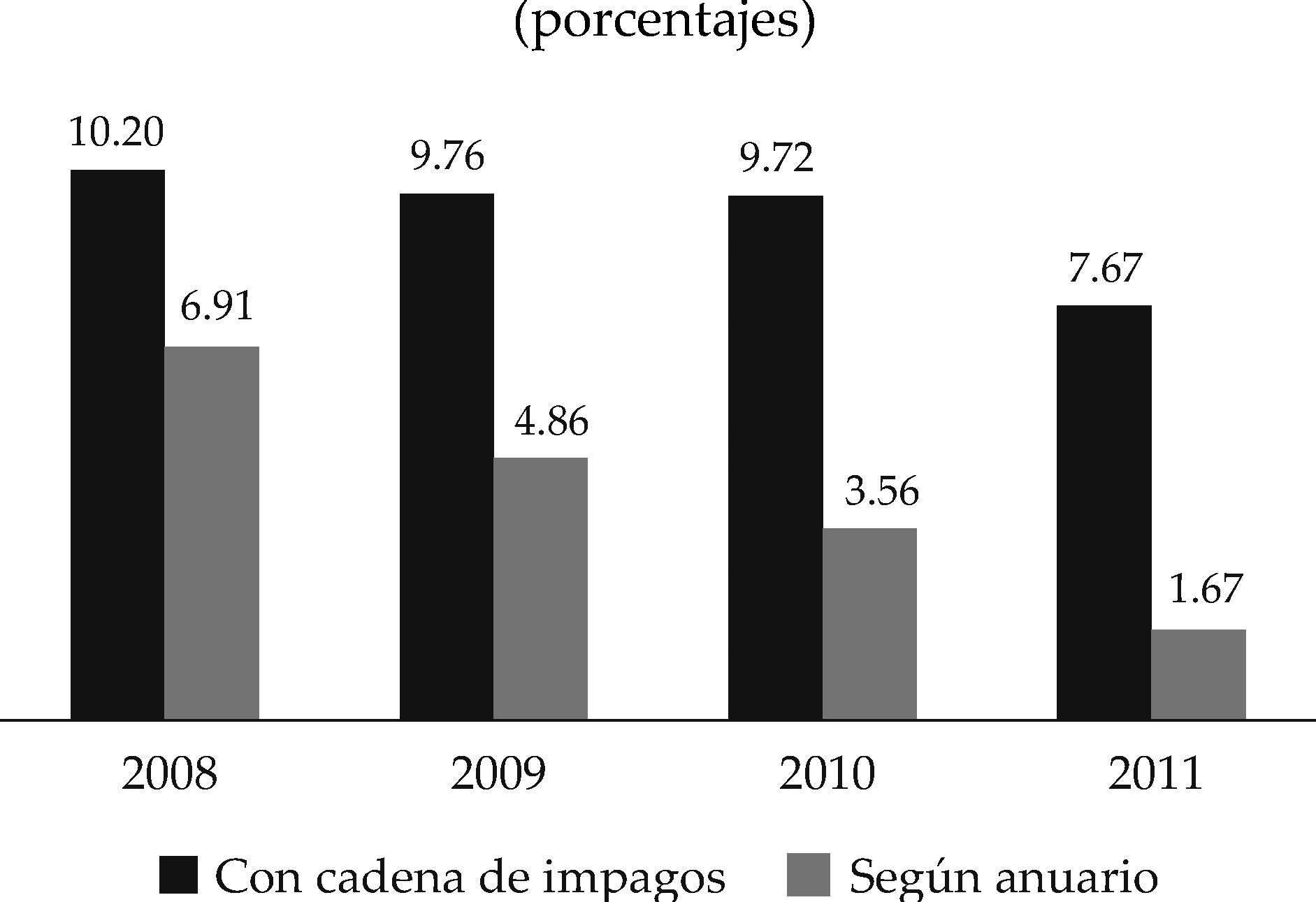

Una fuente adicional de cuasifiscalidad, y posiblemente una de las más relevantes, es el incumplimiento de contratos en el sistema de pagos entre empresas. Ello ha originado una considerable deuda interna conocida como “cadena de impagos del sector empresarial” que hoy persiste en la economía cubana. La cadena de impagos se ha convertido en un mecanismo desordenado y poco transparente de crédito empresarial (implícito y a tasa de interés cero), que afecta la rentabilidad del sector empresarial y financiero. Considerando su naturaleza y magnitud, una proporción importante debería ser reconocida como problema fiscal. Un estudio anterior sobre el tema (Hidalgo y Doimeadiós, 2013) evidencia una correlación negativa entre el comportamiento del resultado fiscal y la cadena de impagos. En otras palabras, la ampliación de la brecha entre ambos indicadores pone de manifiesto que, frente a la mayor disciplina fiscal, las empresas reaccionan tomando créditos forzosos.

En la gráfica 3 se toman como proxy tanto la serie de cuentas por pagar del sector empresarial en cup como en divisas para el periodo 2008-2011, las cuales ponen de manifiesto la persistencia de este problema, especialmente en moneda nacional, aun cuando es un punto prioritario en la agenda económica de las autoridades públicas.

Relación déficit-pib, 2008-2011

Fuente: elaboración propia a partir de datos de los Anuarios Estadísticos de Cuba y el Sistema de Información Estadístico Nacional de la onei, varios años, <http://www.one.cu/>.

De mantenerse esta situación, será necesario transparentar dicha partida y reconocerla como parte del hoy implícito crédito interno.6 Nótese en la gráfica 3 que, al considerar la cadena de impagos, se incrementa la proporción déficit-pib respecto a los reportados. Sin embargo, incluir estas partidas no debe ser interpretado como un retroceso en la posición fiscal. Por el contrario, habría varios beneficios en términos de mayor transparencia, reordenamiento de la función fiscal del Estado en las instituciones de esta naturaleza, y la mejor asignación de recursos dentro del sector empresarial; con ganancias de eficiencia para aquellas empresas sobre las cuales hoy recae la carga de tales subsidios.

Los subsidios implícitos a través del sector financiero —debido a diferenciales negativos de tipo de interés— es otra manifestación de cuasifiscalidad. Por ejemplo, tomando como referencia las tasas pasivas de más corto plazo (en promedio 4%) respecto al costo del financiamiento de la deuda pública (del 1% al 2.5%), se observa un diferencial negativo que gravita sobre la rentabilidad del sector financiero y el equilibrio macroeconómico. Estas prácticas, anteriormente generalizadas, han sido paulatinamente corregidas en la nueva política crediticia, donde explícitamente se establecen tasas activas superiores a las pasivas, y en caso contrario garantías o subsidios por el presupuesto.

La introducción del mercado interbancario y la ampliación de la política crediticia, sin dudas, permitirá fundamentar mejor el sistema de tasas de la economía.7 A fin de corregir estas partidas cuasifiscales, se deberá compensar al sistema bancario la magnitud del diferencial negativo relacionado con los préstamos sociales y al propio tiempo registrar como un subsidio esta operación en el presupuesto.

Resumiendo, la presencia de las diversas partidas cuasifiscales justifica la necesidad de ampliar los análisis de sostenibilidad más allá del presupuesto del Estado, como se discute en la última sección de este trabajo.

Muchos de los rasgos anteriormente expuestos, si bien persisten en el escenario actual, han mostrado cambios favorables tras la puesta en práctica de los lineamientos de la política económica y social, implementados parcialmente en el periodo 2011-2015.

Entre los más importantes se puede mencionar el proceso de redimensionamiento del sector estatal, con un propósito claro de reducir el alcance del sector público y delimitar las funciones estatales de las empresariales. En este sentido, se destaca el reordenamiento y fusiones de estructuras organizativas en los ministerios ramales y la creación de las Organizaciones Empresariales Superiores.

Con este mismo objetivo, se suceden una serie de pasos encaminados a otorgar mayor protagonismo a formas productivas no estatales en sectores de servicios e industriales, más allá del agrícola, donde ya eran importantes. Como se puede apreciar en el Anexo 1, se ampliaron las actividades autorizadas para el sector cooperativo; se desarrollaron marcos legales y regulatorios para transacciones directas entre compañías estatales y formas no estatales; se llevó a cabo un plan para convertir empresas estatales en un número considerable de cooperativas, y se ampliaron los arrendamientos de tierras e inmuebles estatales a los agentes privados.

También, con la intención de ponderar mejor la participación del Estado en la economía, un segundo grupo de transformaciones se dirigió a estimular la inversión extranjera y mixta en la nueva estructura productiva cubana, con el relanzamiento de la nueva Ley de Inversión Extranjera y de la Zona Especial de Desarrollo Mariel.

Desde el punto de vista macroeconómico son, asimismo, varias las medidas. Una de las más importantes, sin dudas, es la reforma de la Ley Tributaria que incorpora nuevas figuras impositivas y criterios de eficiencia y equidad. Esta, unida a la mayor presencia de formas no estatales, espacios de mercado y descentralización de la actividad empresarial y territorial, posiblemente activen mecanismos de transmisión para una mayor actuación de la función de estabilización de la política fiscal.

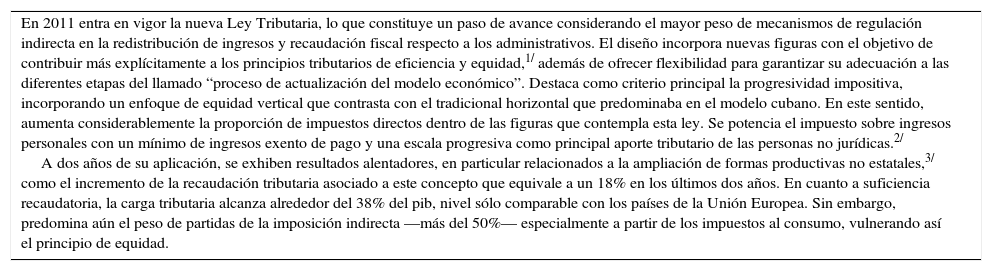

Principales características de la Ley Tributaria, 2011

| En 2011 entra en vigor la nueva Ley Tributaria, lo que constituye un paso de avance considerando el mayor peso de mecanismos de regulación indirecta en la redistribución de ingresos y recaudación fiscal respecto a los administrativos. El diseño incorpora nuevas figuras con el objetivo de contribuir más explícitamente a los principios tributarios de eficiencia y equidad,1/ además de ofrecer flexibilidad para garantizar su adecuación a las diferentes etapas del llamado “proceso de actualización del modelo económico”. Destaca como criterio principal la progresividad impositiva, incorporando un enfoque de equidad vertical que contrasta con el tradicional horizontal que predominaba en el modelo cubano. En este sentido, aumenta considerablemente la proporción de impuestos directos dentro de las figuras que contempla esta ley. Se potencia el impuesto sobre ingresos personales con un mínimo de ingresos exento de pago y una escala progresiva como principal aporte tributario de las personas no jurídicas.2/ A dos años de su aplicación, se exhiben resultados alentadores, en particular relacionados a la ampliación de formas productivas no estatales,3/ como el incremento de la recaudación tributaria asociado a este concepto que equivale a un 18% en los últimos dos años. En cuanto a suficiencia recaudatoria, la carga tributaria alcanza alrededor del 38% del pib, nivel sólo comparable con los países de la Unión Europea. Sin embargo, predomina aún el peso de partidas de la imposición indirecta —más del 50%— especialmente a partir de los impuestos al consumo, vulnerando así el principio de equidad. |

Notas:

1/ Ejemplos: régimen especial para el sector agropecuario y exenciones asociadas al impuesto de la fuerza de trabajo en los casos de empresas con contratación menor a cinco trabajadores.

2/ Otras figuras tributarias de carácter directo incorporadas y que tributan a los principios de equidad y suficiencia son: Impuestos directos sobre nuevas formas de gestión, Impuestos sobre propiedad de viviendas y solares yermos, Impuestos a la compra venta de viviendas, Impuestos sobre uso y explotación de recursos naturales, Contribución territorial para el desarrollo local, Impuestos por la ociosidad de tierras agrícolas y forestales, entre otros.

3/ Se han aprobado 181 actividades en el sector privado y cooperativo, además se han ampliado los marcos legales para su actuación. Recientemente también se extendió la forma cooperativa a las actividades de servicios. El empleo en el sector no estatal ha crecido en un 9% en el último año.

Además de la ya mencionada nueva Ley Tributaria vale señalar, en el ámbito macroeconómico, una nueva política de precios y de descentralización de precios mayoristas y la creación del mercado interbancario y medidas para fortalecer la disciplina financiera y fiscal con nuevas resoluciones que rigen las relaciones entre el presupuesto y el banco central, así como entre este último y el sistema bancario.

Sin embargo, aun cuando desde 2013 fue anunciado oficialmente el proceso de unificación monetaria, la permanencia de la dualidad monetaria condiciona de manera significativa el entorno fiscal y el predominio de los últimos tres rasgos explicados anteriormente.

MARCO CONCEPTUAL: DIFERENTES DIMENSIONES DE LA SOSTENIBILIDAD FISCALLa solvencia y sostenibilidad fiscal se refieren a la posibilidad de financiar una trayectoria permanente del gasto con los ingresos esperados del gobierno en el largo plazo, a fin de evitar situaciones de déficit persistentes que redunden en crisis de deuda pública. Tanto desde el punto de vista teórico como empírico se han desarrollado en la literatura un conjunto de modelos para realizar análisis de sostenibilidad y así orientar el curso de la política fiscal (Aguiar, 2014).

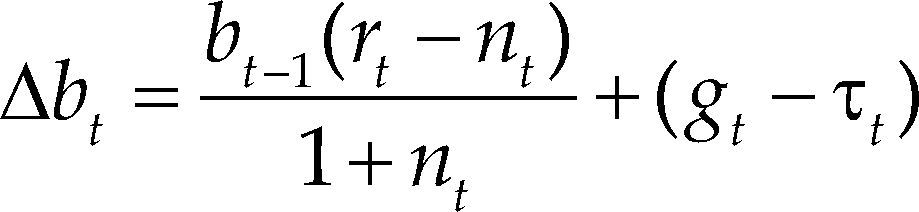

Partiendo de un modelo intertemporal, derivamos la ecuación básica de deuda respecto al pib:

Reacomodando la ecuación se obtiene:

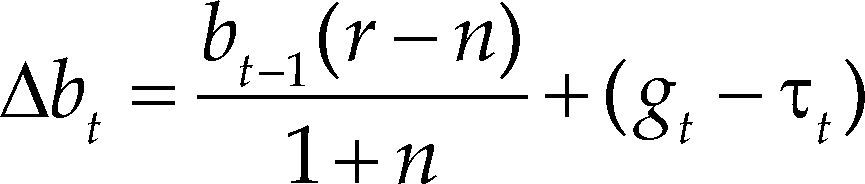

donde bt, mt, gt y τt representan la deuda, el señoreaje, los gastos e ingresos respecto al pib respectivamente; nt y rt son las tasas de crecimiento y la tasa de interés real en el momento t.

Asumiendo la ausencia de señoreaje:

Suponiendo constantes r y n la ecuación podría expresarse como:

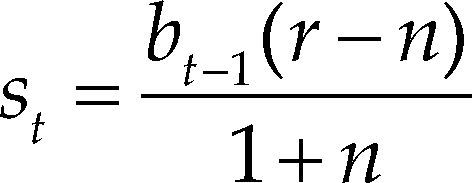

Considerando Δbt = 0 y St = –gt + τt:

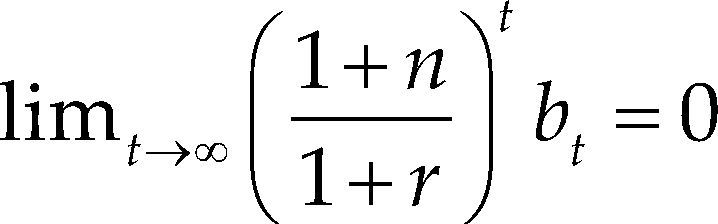

Asumiendo una solución hacia adelante y aplicando límites, tendremos:

Este modelo de largo plazo se relaciona con la capacidad de los gobiernos de utilizar los mercados de capitales para financiar posibles desfases anuales entre ingresos y gastos. En otras palabras, se asume que el gobierno enfrenta una restricción intertemporal. Para lograr el equilibrio intertemporal se incorpora la conocida condición de transversalidad para evitar situaciones continuas de financiamiento de la deuda con nuevas emisiones.

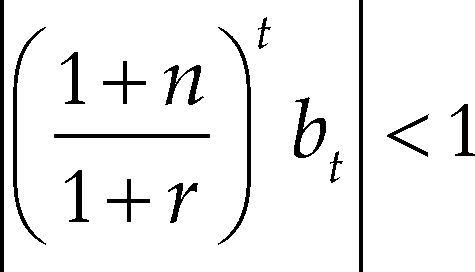

Formalmente:

O equivalentemente:

Si se cumple la condición anterior, entonces:

Lo que implica que la deuda tiende al valor descontado de los saldos primarios futuros. Asumiendo st = s, y considerando la condición de transversalidad, se puede concluir que la deuda está acotada por:

A partir del marco conceptual descrito, se han generalizado dos enfoques en los estudios empíricos para el análisis de la sostenibilidad de las cuentas públicas. El primero basado en un modelo de cointegración, y el segundo en indicadores de déficit compatibles con objetivos de deuda respecto al pib.

Con relación al primer enfoque, Hakkio y Rush (1991) demuestran que si las series de ingresos y gastos son I(1), y están cointegradas, ello equivale a probar que la restricción presupuestal, o solvencia del gobierno, se satisface. La ecuación empírica es la siguiente:

Este resultado, aun siendo sometido a un fuerte debate técnico,8 ha motivado una gran cantidad de trabajos empíricos para evaluar la sostenibilidad de las cuentas públicas.

El segundo enfoque más extendido utiliza un conjunto de indicadores para orientar las trayectorias de los déficit fiscales consistentes con objetivos de deuda (Fischer y Easterly, 1990; Blanchard, 1990; Blanchard, et al., 1990; Croce y Juan-Ramón, 2003, entre otros).

Formalmente, se parte de demostrar que la estabilidad de la relación deuda-pib se logra cuando la tasa de crecimiento económico supera a la tasa de interés sobre la base de la siguiente expresión:

donde (gt – τt) es la relación déficit primario-pib, b es la relación deuda-pib, i, n, π son la tasa de interés nominal, la tasa de crecimiento del producto y la inflación respectivamente. Derivado de la expresión anterior, se calcula un indicador para obtener un objetivo de estabilización de deuda:

donde dt* se define como el saldo primario para mantener constante la relación deuda-pib

En consecuencia, la brecha entre el saldo requerido para estabilizar la deuda y el saldo efectivo expresa el tipo de ajuste que se requiere en el saldo fiscal para lograr dicho propósito: un signo negativo (positivo) en la brecha significa necesidad de ajuste (holgura) para mantener constante la relación deuda/pib respecto al periodo precedente.

Adicionalmente, se introducen indicadores complementarios para capturar el impacto de otros factores sobre la sostenibilidad de la deuda de los países; especialmente en aquellos más vulnerables a choques financieros provenientes de variaciones en tipos de interés o tipo de cambio, inestabilidad de las entradas de capital o cambios en las condiciones de acceso a los mercados de crédito. Estos permiten analizar la posición de liquidez de las finanzas, es decir, la capacidad de financiamiento de los activos y los vencimientos de los pasivos, independientemente de que pueda cumplirse la condición de solvencia.

Una aplicación de estos enfoques se encuentra en Martner y Tromben (2004), donde se destaca que aún y cuando muchos países latinoamericanos hicieron grandes esfuerzos para reducir sus niveles de endeudamiento en la década de los noventa, los impactos de movimientos en tipos de interés y tasa de cambio fueron devastadores para las finanzas públicas. El estudio destaca la importancia de internalizar los perfiles temporales en las estrategias de gestión de la deuda pública. Se enfatiza también en los llamados “descalces de moneda” o “pasivos dolarizados” en los presupuestos como principal fuente de vulnerabilidad ante modificaciones del tipo de cambio, fenómeno bastante generalizado en la región (Ocampo, 1998).

La literatura describe el fenómeno de descalce de monedas como “una situación en la cual la composición en monedas de los activos difiere de aquella correspondiente a los pasivos, de tal manera que el balance neto es sensible a las variaciones del tipo de cambio” (Martner y Tromben, 2004). En los casos en que una alta proporción de los gastos y/o deuda pública se encuentre denominada en moneda extranjera, con relación a los ingresos —como en muchos países de América Latina—, se genera un descalce de monedas en el balance del sector público, haciendo vulnerable la sostenibilidad fiscal a los movimientos del tipo de cambio y los choques externos (Fernández-Arías y Pérez Pérez, 2014).

Calvo, Izquierdo y Talvi (2002) proponen un indicador para evaluar el impacto de este fenómeno en 19 países de la región. En la siguiente expresión se distingue en la relación deuda-pib el componente denominado en moneda extranjera:

donde e representa el tipo de cambio, DNT es la deuda en términos de bienes no transables, DT es la deuda en términos de bienes transables (interna y/o externa en moneda extranjera), YNT es el producto en términos de bienes no transables y como proxy de YT se toman usualmente las exportaciones. A partir de ello se determina el indicador de descalce:

Cuando I = 1 no habrá descalce. En cambio, cuando se acerca a cero es indicativo de vulnerabilidad. Es claro que mientras mayor sea la proporción de deuda denominada en moneda extranjera y menor sea la proporción de las exportaciones sobre el producto mayor vulnerabilidad reflejarán las finanzas públicas.

Los desarrollos conceptuales presentados evidencian las diversas dimensiones del análisis de sostenibilidad. Una desagregación de la ecuación [1] permite resumir la interrelación entre las diferentes variables, dejando claro que administrar este objetivo no sólo implica a la política fiscal, sino al resto de las políticas macroeconómicas:

siendo i* y b* la tasa de interés internacional y la deuda externa respectivamente. Los puntos sobre las variables expresan variación.

Mientras que la política fiscal define el nivel del déficit, las políticas monetarias y de deuda pública determinan la composición de su financiamiento. A su vez, la actuación de cada una de estas políticas y su grado de independencia quedarán condicionados por el régimen cambiario y el entorno institucional, así como el grado de desarrollo e interdependencia de los mercados financieros. Considerando los nexos entre las diferentes políticas, no es casual que se produzcan conflictos potenciales entre objetivos de estabilización y sostenibilidad de la deuda, que únicamente podrán minimizarse en un marco de coordinación macroeconómica.

En los próximos epígrafes se realizan ejercicios empíricos utilizando las dos metodologías expuestas: modelo de cointegración y cálculo de indicadores de déficit consistentes con objetivos de deuda. Este último considera los rasgos del ámbito fiscal cubano expuestos en el primer epígrafe, los cuales son imprescindibles en los análisis de sostenibilidad fiscal en Cuba.

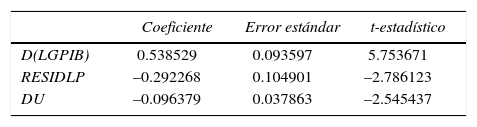

MODELO DE COINTEGRACIÓN PARA ANÁLISIS DE SOSTENIBILIDAD FISCAL DE LA ECONOMÍA CUBANADespués de un análisis preliminar de las series de ingresos y gastos del presupuesto, siguiendo a Hakkio y Rush (1991) se estimó por cointegración la ecuación [8]. Los datos de ingresos y gastos fiscales del saldo primario respecto al pib fueron construidos a partir de series anuales del periodo 1981-2014. Ambas series resultaron tener raíz unitaria en niveles (no estacionarias), y fue comprobado que son integradas del mismo orden I(1) mediante una prueba Dickey-Fuller aumentada (adf).

El modelo de cointegración mostró una relación de largo plazo entre ingresos y gastos fiscales, verificándose que los residuos obtenidos de la combinación lineal de la ecuación de largo plazo son ruido blanco.9 El coeficiente β (elasticidad de largo plazo)10 resultó significativo, como puede observarse en el siguiente cuadro, expresando sostenibilidad fiscal en el sentido débil (Quintos, 1995); por cada punto porcentual de incremento del gasto, el ingreso (LGPIB) aumentó en menos de un punto porcentual (0.60). En rigor, el coeficiente se aleja del valor unitario, lo que sugiere cierta fragilidad en términos de sostenibilidad fiscal de largo plazo.

Por otra parte, siguiendo el Teorema de Representación de Granger —por el que sabemos que si el vector (G,τ) son series cointegradas, entonces existe una representación en forma de mecanismos de corrección de errores— se estimó la ecuación de corto plazo. Se pudo comprobar un coeficiente (elasticidad) estadísticamente significativo al 5%, menor al del largo plazo. En el modelo se incorporó una variable dummy (DU) para capturar la presencia de dos años atípicos (1991-1992), años que capturan la conducta fiscal seguida ante el choque externo —menor contracción del gasto respecto a los ingresos.

El signo del parámetro de velocidad de ajuste es consistente con la teoría. El término de corrección de errores (RESIDLP) evidencia desviaciones del equilibrio en el corto plazo de las variables fiscales, las cuales son corregidas en los periodos subsiguientes en un 30% aproximadamente, en un plazo de hasta 3.4 años.

En síntesis, el modelo evidencia una relación de largo plazo entre los ingresos y gastos fiscales que ya muestra señales de fragilidad. Este resultado, aún no concluyente, se amplía en los próximos epígrafes.

REEXAMINANDO EL ANÁLISIS DE SOSTENIBILIDAD FISCAL EN CUBAEl análisis anterior es complementado en este apartado con la segunda metodología vinculada al cálculo de indicadores de estabilización de deuda que internalizan las diferentes dimensiones del ámbito fiscal cubano. A tales efectos, se realizan varios ejercicios para determinar: el gap de saldo primario y efectivo para estabilizar deuda; el gap de saldo primario ajustado por cuasifiscalidad; el indicador de vulnerabilidad por descalce de monedas (ecuación [17], y el saldo primario requerido posterior a una devaluación.

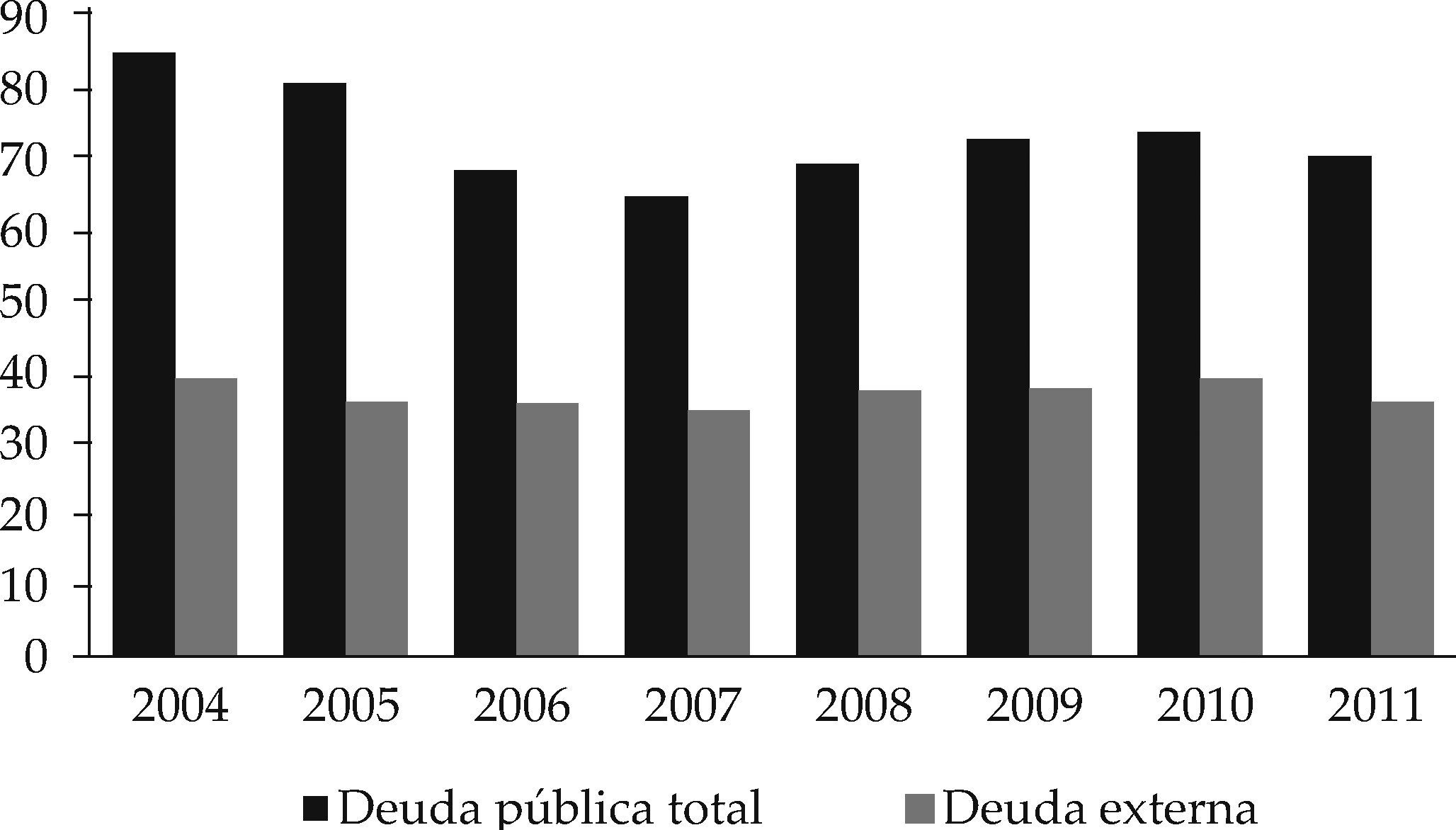

Estos ejercicios permiten, en primer lugar, visualizar las tensiones fiscales a enfrentar para evitar una trayectoria explosiva de endeudamiento futuro, considerando el actual mecanismo de financiamiento con deuda pública. En segundo lugar, capturar el impacto de los choques de tipo de cambio sobre la sostenibilidad, tema relevante para el caso cubano, toda vez que la deuda externa es pública y sensible a los potenciales descalces de moneda. En la gráfica 4 se muestra el comportamiento de la deuda externa y total en Cuba para el periodo 2004-2011.11 La deuda total incluye la deuda externa, más la deuda interna.12 Un tercer aspecto de interés es mostrar como la cuasifiscalidad obliga a revaluar el esfuerzo fiscal consistente con la sostenibilidad más allá de las partidas del presupuesto.

Los análisis se realizan hasta 2011, año en el que se produce un punto de inflexión tanto en la agenda interna como en el escenario internacional. Al margen de la dificultad para estimar la actual posición de deuda, acotar el periodo ofrece la oportunidad de caracterizar el punto de partida para posteriormente reflexionar sobre algunos escenarios previsibles.

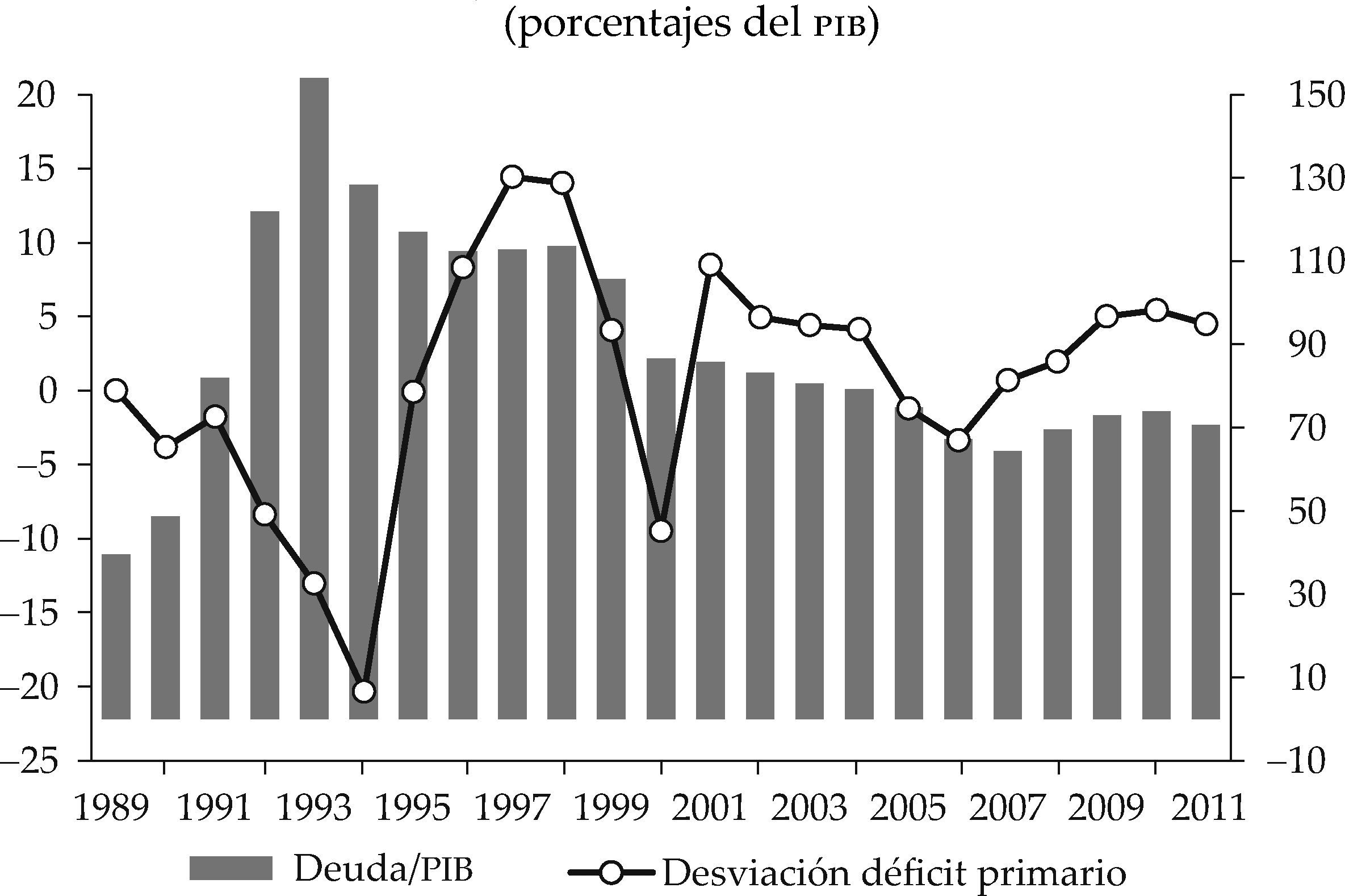

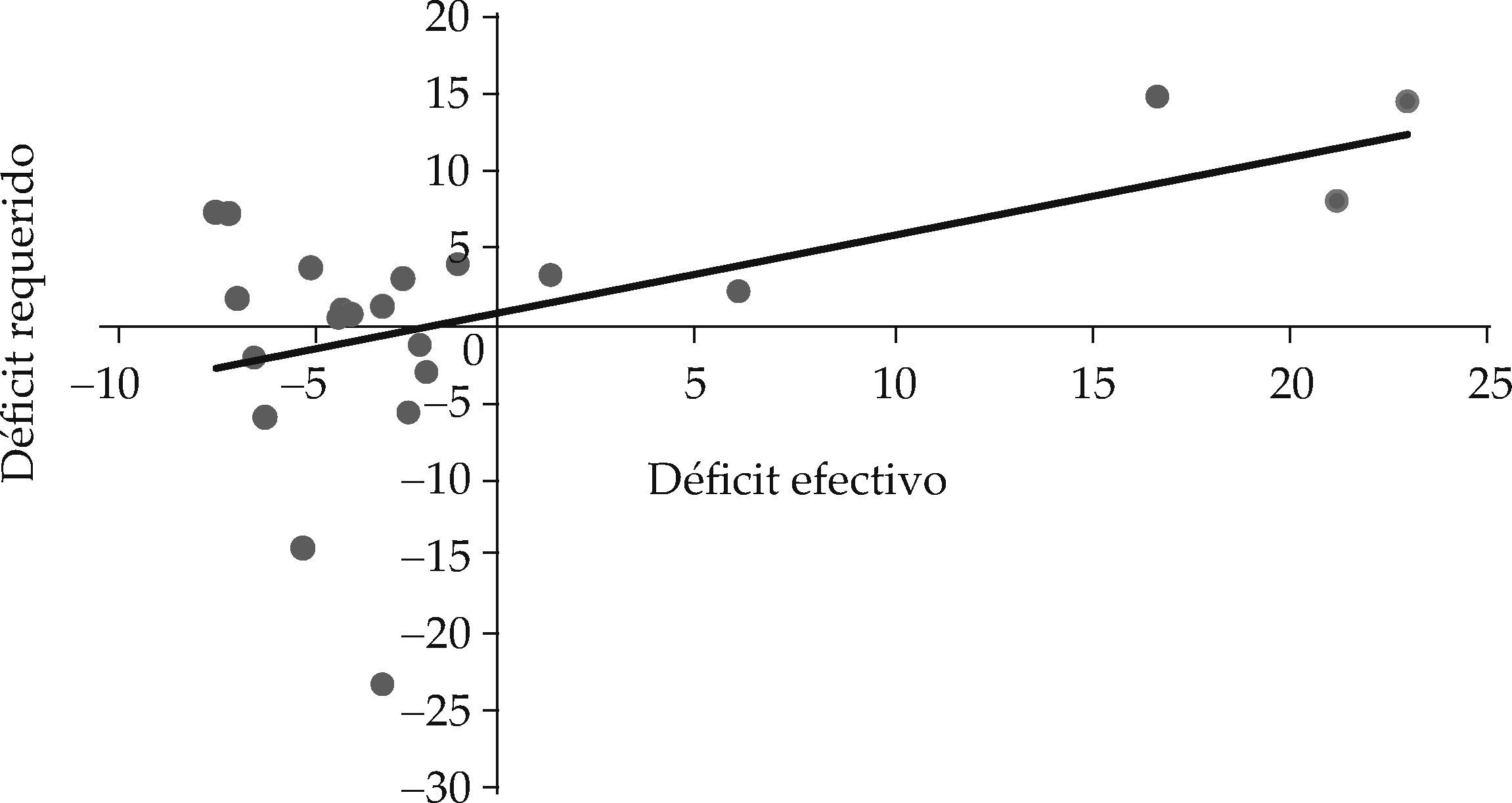

En la gráfica 5 se representan las desviaciones de los déficit primarios fiscales respecto a la trayectoria requerida para estabilizar la relación deuda-pib (brecha derivada de la ecuación [10]) para el periodo 1989-2011. Como puede observarse, a inicios de la década de los noventa se produce una explosión en el crecimiento de la relación deuda-pib debido a la magnitud de los déficit fiscales en condiciones de recesión económica. A partir de 1994 comienza la tendencia al ajuste fiscal, por encima de los saldos necesarios para estabilizar, con el objetivo explícito de reducir los niveles de endeudamiento. Esta tendencia se mantiene hasta principios del milenio, pero durante el periodo 2006-2010 se vuelve a revertir, lo que provocó nuevamente un incremento de dicha relación a fines del periodo.

En los primeros años del periodo, la brecha expresa el esfuerzo por reducir los niveles de endeudamiento, pero en los periodos subsiguientes la amplitud y fluctuación de la brecha observada no evidencian una intención de estabilización en torno a una meta de la relación deuda-pib. No obstante, la gráfica 6 muestra una tendencia relativamente cercana a la recta de 45 grados, indicando cierta convergencia en el largo plazo, lo cual es consistente con el resultado obtenido en la primera metodología aplicada.

![Déficit fiscales efectivos y requeridos para estabilizar relación deuda-pib Fuente: elaboración propia a partir de cálculos obtenidos en la ecuación [10].](https://static.elsevier.es/multimedia/01851667/0000007500000298/v1_201611300057/S0185166716300455/v1_201611300057/es/main.assets/gr6.jpeg?xkr=ue/ImdikoIMrsJoerZ+w997EogCnBdOOD93cPFbanNfwBVf13yd2AqkKyCEtBSEx5eNSXhwwn8hgIHh2sF2ie5RnIhpcMnEMcUr9YTHs6kEKymufWmNJBojeQdsPFycOFcJMAHLXUyZokNz+3QsjiGEe2FI5NvoBQvvC91PLNwhDvkpOXOW7yUUQnW4BG5+7FEfw9mSoqP0qqInZZh/yXakG9VrKS8XMDYlXnbBV6z3zF4gAAo4XIhHbD6mwYilsLzc2sBnobX+Evu7ueuKoO3cRm5dvAeFgYNMK0tBv8Se/dtuowoCzAIaJtT0Gtw/k "Déficit fiscales efectivos y requeridos para estabilizar relación deuda-pib Fuente: elaboración propia a partir de cálculos obtenidos en la ecuación [10].")

Tomando como referencia 2011, asumiendo una tasa de crecimiento anual del 3% del pib13 y una tasa de interés de referencia del 5%, el esfuerzo fiscal exige un saldo primario superavitario del 0.5% anual para estabilizar la deuda en el valor observado, es decir, 71%.14 Si, en cambio, se quisiera reducir el nivel de endeudamiento sin ajuste del gasto habría que superar una tasa de crecimiento anual del producto del 4%.

El análisis presentado se limita a las partidas reflejadas en el presupuesto, quedando al margen la cuasifiscalidad. Para incluir esta dimensión, tomando como referencia 2011, se recalculó el gasto público adicionando la magnitud de la cadena de impagos en el sector empresarial, la cual, como se mencionó, es una de las más importantes partidas cuasifiscales. El nivel de gasto resultante requeriría un crecimiento de los ingresos fiscales de hasta un 7% para mantener la senda de sostenibilidad de la deuda, lo que sólo sería posible —dada la estructura de ingresos fiscales actual— con un aumento adicional del pib corriente en un 2.5%.15

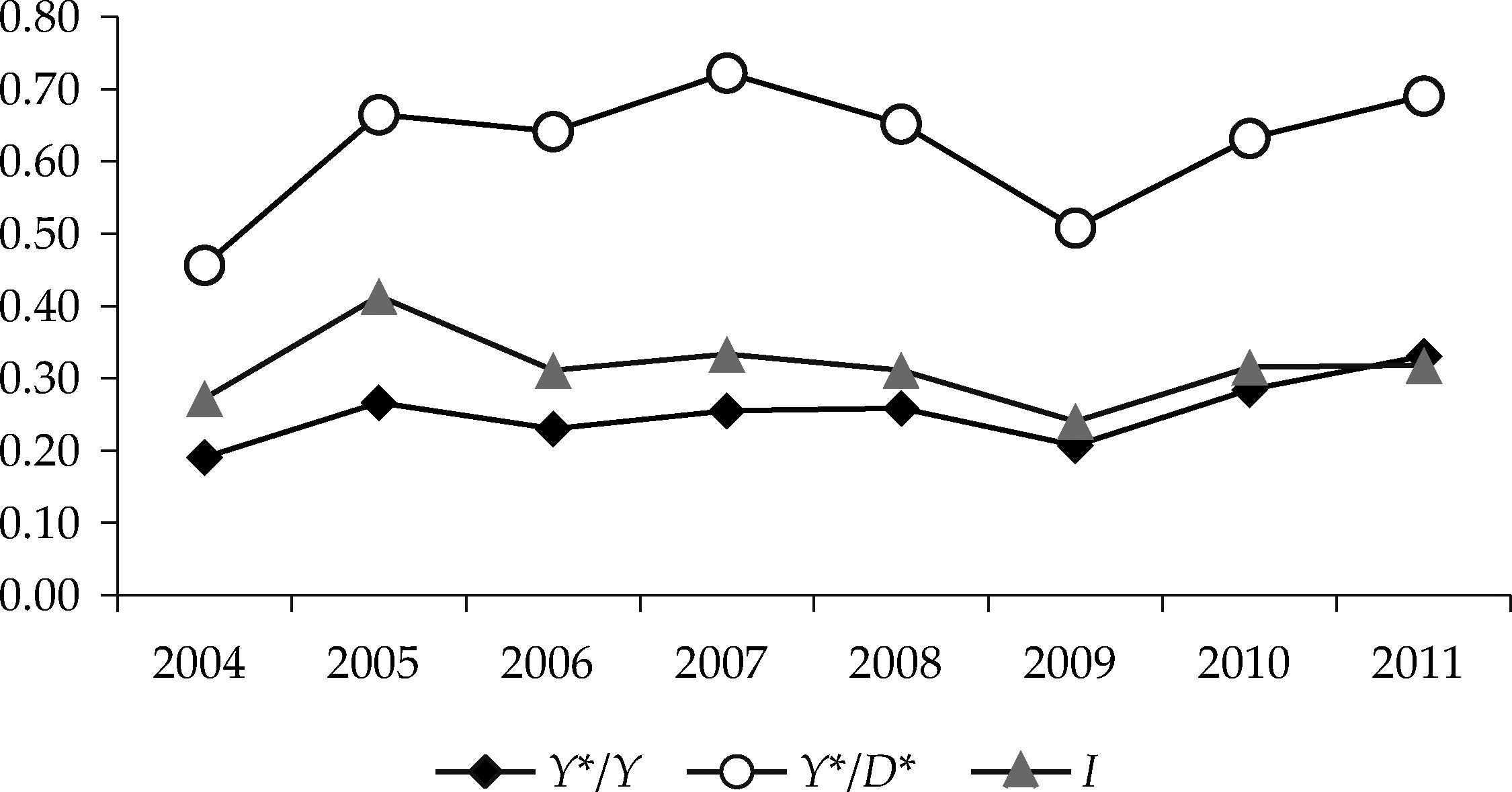

LA IMPORTANCIA DE LA COMPOSICIÓN POR MONEDAS DE LAS PARTIDAS DEL PRESUPUESTOComo antes se comentó, a los efectos de los análisis de sostenibilidad es relevante internalizar la composición por moneda del endeudamiento a fin de reducir la vulnerabilidad ante movimientos futuros del tipo de cambio.

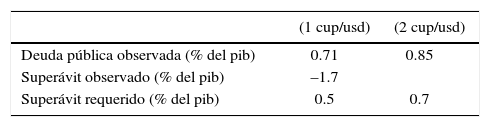

En la gráfica 7 se reflejan los indicadores de vulnerabilidad por descalce de moneda en la economía cubana para el periodo 2004-2011. Como puede apreciarse, el indicador sintético (ecuación [17]) refleja valores cercanos a cero, poniendo de manifiesto el efecto de este factor. Nótese que la vulnerabilidad es mayor en el periodo 2007-2010, en el cual la relación de las exportaciones respecto al valor del producto no transable y la deuda se deterioran. Esta tendencia se revierte ligeramente en el último periodo, cuando mejora la participación de las exportaciones en el producto.

Con el propósito de evaluar el impacto de una muy moderada devaluación del actual tipo de cambio oficial (2 cup/usd), se realizó una simulación a fin de capturar cuánto se afectan la relación deuda/pib y el superávit requerido para estabilizar deuda. Como se refleja en el siguiente cuadro, al elevarse la relación deuda-pib por este efecto, el esfuerzo fiscal requerido es mayor.

Sostenibilidad de la deuda pública 2011Simulación antes y después de la devaluación

Los indicadores calculados muestran una situación de sostenibilidad fiscal frágil, especialmente una vez que se corrigen las partidas cuasifiscales o se ajusta el tipo de cambio (paso imprescindible para la unificación). Ciertamente, si bien los primeros resultados exigen saldos primarios ligeramente superavitarios para estabilizar deuda (en primera instancia alcanzable), cuando se incorporan los eventos mencionados la alternativa de significativo ajuste resulta inviable, a menos que mejoren las condiciones de financiamiento o se acelere el crecimiento. En síntesis, el escenario de partida planteaba una situación monetaria y fiscal tensa, lo que condujo a colocar el tema como prioridad en la nueva agenda económica.

Una de las primeras acciones se dirigió a reordenar la deuda externa para flexibilizar las condiciones de acceso a los mercados financieros internacionales, de los cuales el país estuvo prácticamente marginado desde inicios de la década de los noventa (Rodríguez, 2016). Paralelamente, la nueva estrategia de inversión extranjera directa (ied) ha sido reconocida como una de las principales vías para lograr el crecimiento sostenible en los próximos años. A continuación se resumen los principales resultados de estas acciones.

Entre 2013 y 2015, la deuda pasiva se redujo en más del 85%, fundamentalmente a partir de las renegociaciones de la deuda con el Club de París y Rusia16 (inicialmente de 11 100 y 35 000 millones de dólares respectivamente), a lo que se sumó el anuncio de cancelación de más de 3 000 millones de euros de intereses acumulados por la deuda cubana con Francia y España (Rodríguez, 2016). En consecuencia, se produjo un impacto favorable en las condiciones financieras externas, reconocidas por la agencia Moody's, quien calificó, por primera vez, de positivo el riesgo crediticio de Cuba en diciembre de 2015. Análogamente, con la nueva Ley de Inversión Extranjera y la expectativa de normalización de las relaciones diplomáticas con Estados Unidos, se han incrementado los intereses de importantes grupos empresariales en diferentes sectores de la economía cubana.

Un balance en perspectiva de la sostenibilidad de la deuda refleja, sin dudas, aspectos favorables explicados por el nuevo escenario nacional e internacional. Entre ellos, la menor proporción de deuda-pib, el mayor acceso y mejores condiciones en los mercados financieros internacionales y el nuevo papel de la ied, así como la reactivación de los ingresos fiscales y el relativo ajuste del gasto derivado del redimensionamiento del sector público.

Sin embargo, la permanencia de muchas de las características del entorno institucional y estructural en el ámbito económico y fiscal, señaladas en el primer epígrafe, introduce vulnerabilidad en la sostenibilidad de las cuentas públicas en el futuro, aún en un contexto internacional más favorable.

REFLEXIONES FINALESConsolidar la sostenibilidad fiscal en los próximos años en Cuba requiere medidas multifacéticas en el plano estructural e institucional, así como en materia de diseño de políticas macroeconómicas.

En el plano estructural son varias las recomendaciones. En primer lugar, habrá que continuar dinamizando los ingresos fiscales en correspondencia con la reactivación económica para sostener la trayectoria del gasto. No obstante, dado los problemas de carácter fiscal que subyacen, es probable que el ajuste del gasto sea inevitable. Una mayor complementariedad entre las diferentes formas de propiedad puede contribuir a descargarlo de partidas innecesarias. En este sentido, urge poner en práctica el Programa de Redimensionamiento de Empresas Públicas —anunciado por el gobierno— a fin de reducir paulatinamente los costos de mantener indefinidamente empresas ineficientes con rezagos tecnológicos insuperables, y transferir actividades hacia formas de gestión no estatal. Sostener la actual trayectoria del gasto público precisa también reducir estructuras burocráticas mediante una simplificación de las organizaciones del Estado, lo que permitiría elevar la eficiencia del gasto público manteniendo su actual eficacia.

Empero, habrá que evitar comprometer gasto social y fuentes de crecimiento de largo plazo. Sólo la reanimación económica, y la ampliación correspondiente de la base tributaria, puede garantizar la sostenibilidad de largo plazo sin exigir ajustes permanentes por la vía del gasto que comprometen la esencia del modelo social cubano.

De otro lado, hay que corregir las distorsiones del sistema de precios relativos —fundamentalmente a través de la unificación monetaria— a favor de la eficiencia y mayor transparencia, para conducir de manera más adecuada la política fiscal y contribuir a una mejor asignación de los recursos en la economía.

En el ámbito institucional, si bien —como se explicó— existen arreglos que favorecen la disciplina fiscal y monetaria, en la práctica estos se ven debilitados por un ambiente de ablandamiento financiero. La difusa frontera entre los papeles del Estado y la generalización de garantías implícitas agudizan problemas de riesgo moral; en consecuencia, se arraigan conductas de irrespeto a los contratos, fuente de cuasifiscalidad y de ineficiencia económica. Por lo tanto, en el futuro, además de la reforma estructural, hay que seguir profundizando en la reforma institucional; consolidando los marcos regulatorios y jurídicos con nuevas reglas del juego en las relaciones entre el Estado y las empresas públicas, enfatizando en el respeto a los contratos, así como en mecanismos eficientes de resolución de disputas.

La unificación monetaria constituye un paso trascendental que permitirá corregir muchas fuentes de cuasifiscalidad, unificar presupuestos y con ello mejorar la transparencia fiscal y la eficacia del proceso de asignación de recursos. Pero debe acompañarse de un reordenamiento institucional de gestión macroeconómica que logre alinear las diferentes funciones del Estado con las adecuadas formas organizacionales.

Conjuntamente, será necesario consolidar la sostenibilidad fiscal a través de mejores diseños de políticas macroeconómicas. El esquema de emisión de deuda pública aprobado debería perfeccionarse. Más que centrarse en cifras anuales, sería conveniente fijar metas plurianuales de saldo fiscal compatibles con el equilibrio macroeconómico, basadas en criterios de estabilidad monetaria y sostenibilidad de la deuda. Asimismo, resulta imprescindible introducir reglas claras y creíbles para consolidar la disciplina financiera y fiscal. Por ende, la regla de política de financiamiento del déficit debería referirse a los límites de monetización, por ejemplo, hasta el 30%, sin establecer de manera estática la participación del financiamiento de deuda.

La introducción de este nuevo mecanismo exige incorporar un marco prudencial de gestión de deuda pública y de coordinación de políticas (monetaria, cambiaria y fiscal). El uso de instrumentos de deuda pública interna o externa para financiar déficit fiscales ofrece mayores grados de libertad para administrar los equilibrios macroeconómicos intertemporalmente y ejercer la función de estabilización de la política fiscal. Pero también involucra riesgos al introducir un componente heredado del gasto y vulnerabilidad a choques de tipos de interés y tasas de cambio, que habrá que mitigar.

Considerando las actuales restricciones de financiamiento externo, resulta relevante la adecuada administración de la liquidez para evitar potenciales dinámicas desestabilizadoras que redunden en problemas de solvencia. El riesgo de impago puede elevar excesivamente los costos del nuevo financiamiento, acelerando un crecimiento explosivo del endeudamiento, seguido de ajustes y recesión.

Lo anterior justifica utilizar en los estudios de políticas de administración de deuda un sistema de indicadores que introduzcan el análisis intertemporal y capturen los múltiples factores que impactan la sostenibilidad de las cuentas públicas, algunos de los cuales fueron discutidos en el presente trabajo.

En definitiva, las nuevas condiciones exigen un dispositivo institucional competente de gestión de deuda pública focalizado en la sostenibilidad fiscal en el mediano y largo plazo, lo que, entre otros beneficios, tributaría a la responsabilidad fiscal y a la equidad intergeneracional.

- •

Reordenamiento y fusiones de la estructura organizativa de los ministerios ramales y empresas estatales. Creación de Organizaciones Superiores de Dirección Empresarial (osde) tales como: Gecomex, AzCuba, BioCubafarma, Quimefa, entre otras.

- •

Flexibilidad de objetos sociales y ampliación de actividades secundarias de las entidades públicas. Resolución no. 134/2013 del Ministerio de Economía y Planificación (mep).

- •

Mayores facultades y autonomía empresarial para tomar decisiones de inversión y distribuir salarios. Resoluciones no. 203/2014 Ministerio de Finanzas y Precios (mfp) y no. 17/2014 del Ministerio de Trabajo y Seguridad Social (mtss).

- •

Ampliación de formas productivas no estatales (sector privado y cooperativo) y marcos legales para su desarrollo. Se aprobaron más de 181 categorías. Decreto Ley no. 284. Resoluciones no. 516/2011 del Ministerio de Comercio Interior (mincin), no. 409 del mfp y no. 46 del mtss.

- •

Anuncio de plan para convertir empresas estatales en más de 10 000 cooperativas entre 2015-2017.

- •

Autorización de ventas directas de productos agropecuarios de formas no estatales a los hoteles en cup, tomando como referencia una tasa de cambio más favorable. Resoluciones no. 581/2013 del Ministerio de la Agricultura (minagri), no. 352 del mfp y no. 137 del Ministerio de Turismo (mintur).

- •

Ampliación de marcos legales y regulatorios para transacciones directas entre compañías estatales y formas no estatales.

- •

Reestructuración del comercio mayorista (Resolución no. 42) y nuevo sistema de comercialización de productos agropecuarios mayorista y minorista con más apertura para la participación de formas productivas no estatales.

- •

Ampliación del sector cooperativo hacia los sectores de servicios, además del industrial y agropecuario. Decreto Ley no. 305 y no. 306 del Consejo de Estado.

- •

Nueva Ley de Inversión Extranjera. Ley no. 118, Decreto Ley no. 325/2014, Resoluciones no. 128 y no. 129 del Ministerio del Comercio Exterior y la Inversión Extranjera (mincex), Resoluciones no. 46 y no. 47 del Banco Central de Cuba (bcc), Resolución no. 16 del mtss.

- •

Creación de Zona Especial de Desarrollo Mariel. Decreto Ley no. 313 del Consejo de Estado.

- •

Incentivos salariales en la Zona Especial de Desarrollo Mariel y las empresas extranjeras y mixtas, tomando como referencia tasas de cambio favorables de 10 cup/cuc y 2 cup/cuc respectivamente. Resoluciones no. 14/2014 y no. 42/2014 del mtss.

- •

Nueva Ley Tributaria. Mayor protagonismo de ingresos tributarios y principios de eficiencia y equidad. Ley no. 113 del Sistema Tributario.

- •

Nuevos incentivos fiscales a la base productiva anunciados por la Ministra de Finanzas y Precios en la Asamblea Nacional, diciembre de 2016.

- •

Nueva política de precios y descentralización de precios mayoristas. Resolución no. 38/2013 del mfp.

- •

Introducción de pagos de seguridad social para trabajadores del sector no estatal.

- •

Extensión de crédito al sector no estatal para la compra de insumos y bienes de capital, así como para la construcción y reparación de viviendas. Decreto Ley no. 289 del Consejo de Estado, Resoluciones no. 99 y no. 100/2011 del bcc.

- •

Creación del mercado interbancario. Resolución no. 91/2011 del bcc.

- •

Medidas para fortalecer la disciplina financiera y fiscal con nuevas resoluciones que rigen las relaciones entre el presupuesto y el banco central, así como entre este último y el sistema bancario.

- •

Anuncio de inicio de unificación monetaria y generalización de pagos en ambas monedas en red minorista al tipo de cambio de cadeca.

Recientemente, el gobierno anunció el inicio de un programa de unificación monetaria (Nota Oficial, Diario Granma, [en línea] 22 de octubre de 2013. Disponible en: <http://www.granma.cu/granmad/2013/10/22/nacional/artic07.html>).

Primer año de publicaciones de series macroeconómicas según el Sistema de Cuentas Nacionales. Aunque existen estimaciones anteriores, estás se apoyan en construcciones a partir de las estadísticas basadas en el Sistema de Balances de la Economía Nacional utilizado por los países del bloque socialista (Consejo de Ayuda Mutua Económica, came).

Nótese que en el caso cubano se computa sólo el gasto del gobierno general, sin considerar a las empresas públicas, cuya magnitud elevaría la participación del sector público sobre el pib.

Un análisis de regresión simple entre el déficit y el pib, y la brecha del producto y el gasto público respecto al pib, arrojó coeficientes significativos de signo negativo iguales a –0.56 y –0.20 respectivamente para el periodo 1981-2007, corroborándose esta hipótesis (Hidalgo y Doimeadiós, 2013).

Recientemente se ha generado un mecanismo de compensación desde el presupuesto o cuenta de financiamiento hacia empresas exportadoras con rentabilidades negativas contables derivadas de tal situación.

En el sentido de que en la actualidad funciona como una fuente de liquidez no reconocida explícitamente.

Acuerdo 39/12 del Manual de Regulaciones Bancarias del Banco Central de Cuba.

Uno de los aspectos más señalados sobre esta ecuación se refiere a posibles problemas de endogeneidad.

Valores calculados menores a los valores críticos de Engle y Yoo (1988).

Considerando que las variables están en logaritmos.

Datos tomados del Anuario Estadístico de Cuba de la onei y del Reporte 2010 de la Economist Intelligence Unit para 2009 y 2010. Las cifras de deuda externa incluyen la deuda inmovilizada del Club de París de 1986.

Esta última se estimó asumiendo que desde 1989 el endeudamiento es equivalente a los déficit fiscales reportados. Véanse Hidalgo y Doimeadios (2012) y cepal (1997).

Varios estudios corroboran que el crecimiento promedio estructural del pib en Cuba es del 3%. En los últimos años, el crecimiento económico no ha superado el 3.5%.

La tasa de interés del 4% se estimó como el cociente de las operaciones financieras que se reportan en el presupuesto y el choque de la deuda total. En el caso del endeudamiento externo, se utilizó el mismo procedimiento, el cual se contrastó con las tasas de referencias de crédito en Rusia, China e Irán, así como el promedio de las tasas Euribor y Libor para el periodo señalado.