La Ley de Thirlwall es, sin lugar a dudas, uno de los aportes más importantes a la tradición keynesiana y estructuralista de las últimas décadas.1 Constituye un pilar central de la economía internacional alternativo al paradigma que domina la enseñanza y la práctica de la ciencia económica. El paradigma dominante desdeñó la importancia de la balanza de pagos como obstáculo y fuente de crecimiento económico, y también de desequilibrio e inestabilidad por los menos hasta la mitad de la década de los noventa y en algunos casos hasta la Crisis Financiera Global (2007-2009).

Desde su formulación en 1979, la Ley de Thirlwall ha sido objeto de un continuo interés por parte de la profesión, ha dado paso a una serie de desarrollos en el plano teórico y ha sido corroborada empíricamente con éxito en un gran número de casos, de países desarrollados y en desarrollo, y en distintos contextos y periodos de tiempo.

Parte del interés que ha suscitado la Ley de Thirlwall se ha manifestado en una serie de críticas a ésta que, por lo general, constituyen también críticas al concepto de crecimiento con restricción externa. Una de las críticas más recientes es la que desarrollan Pedro Hugo Clavijo Cortes y Jaime Ros en “La Ley de Thirlwall: una lectura crítica” (2015, este número).

Su lectura crítica de la Ley de Thirlwall sostiene que ésta es un enfoque inadecuado para entender y caracterizar el funcionamiento de las economías, en particular de las economías pequeñas. Según los autores, la Ley de Thirlwall no tiene en cuenta los factores de oferta en la determinación de las elasticidades de ingreso de la demanda de exportaciones e importaciones. También arguyen que la ley no tiene fundamento para suponer la primacía de los efectos ingreso sobre los efectos sustitución. Además explican que la ley es en esencia tautológica.

Puesto en perspectiva, la ‘lectura crítica’ retoma, tanto en el plano teórico como empírico, varios de los argumentos planteados anteriormente por otros críticos de la ley. Estos argumentos y las contra respuestas están ampliamente expuestos en Williamson (1984), McGregor y Swales (1985, 1986 y 1991), McCombie y Thirlwall (1994), McCombie (2011), Davidson (1997 y 2011) entre otros, por lo que no se justifica retomar y repetir cada punto, para llover sobre mojado.

En este sentido, mi artículo trata de aportar al debate sobre la Ley de Thirlwall y el concepto de restricción externa clarificando algunos de sus aspectos y mensajes centrales sobre la base de una lectura crítica de la ‘lectura crítica’ de la Ley de Thirlwall de Clavijo Cortes y Ros. Quizás el punto principal del presente artículo es que, incluso bajo una óptica crítica, el enfoque de crecimiento con restricción de balanza de pagos y su versión más simple conocida como la Ley de Thirlwall constituyen una base sólida sobre la cual proceder. Remplazar este marco de análisis, a la vez keynesiano y estructuralista, por un enfoque centrado en la Ley de Say constituye un retroceso que deberíamos evitar.

LA LEY DE THIRLWALL Y EL CRECIMIENTO CON RESTRICCIÓN EXTERNA DE BALANZA DE PAGOSLa Ley de Thirlwall es una derivación directa del enfoque de crecimiento con restricción de balanza de pagos cuyo mensaje principal es que el sector externo, ya sea por la vía financiera o la real, establece un límite de largo plazo a la expansión de una economía en un contexto de apertura externa. Tal y como lo especifican McCombie y Thirlwall (1999, p. 49): “los países se enfrentan a una restricción externa en el sentido de que su desempeño en mercados extranjeros, y la respuesta de los mercados financieros mundiales a ese desempeño, limita la tasa de crecimiento de la economía a un ritmo que está por debajo del que las condiciones internas justificarían”.2 El concepto de restricción externa surge de la manera en la cual está diseñada y organizada la arquitectura financiera internacional.

Lo que es lo mismo, el crecimiento de largo plazo de una economía está restringido por la balanza de pagos si la tasa de crecimiento consistente con el equilibrio en cuenta corriente (o un crecimiento sostenible de los flujos financieros externos) se sitúa por debajo de la tasa de crecimiento máxima de una economía determinada por la expansión máxima de factores por el lado de la oferta. Dichos factores de oferta incluyen: 1) el crecimiento de la fuerza de trabajo; 2) la tasa de acumulación de capital fijo (función del crecimiento del producto), y 3) la tasa de progreso tecnológico (función del crecimiento del producto y la Ley de Verdoorn), (McCombie, 2013).

Es decir, sea yp el crecimiento de la capacidad productiva (la tasa de crecimiento máxima fijada por la oferta), ya la tasa de crecimiento del producto actual y ybpc la tasa de crecimiento con restricción de la balanza de pagos, el crecimiento (de largo plazo) con restricción de balanza de pagos implica:

El crecimiento con restricción de balanza de pagos involucra la existencia de capacidad ociosa, tasas de acumulación bajas y de progreso tecnológico y la existencia de desempleo y subempleo. El grado de aplicabilidad e intensidad de la restricción depende del tipo de país que se esté considerando, así como del contexto externo prevaleciente. De hecho, la restricción externa se manifiesta con particular fuerza en los países que no emiten divisas, pero las necesitan para llevar a cabo su desarrollo productivo.

El crecimiento con restricción de balanza de pagos se expresa como:

donde y es la tasa de crecimiento del resto del mundo; pd, pf, e son las tasas de crecimiento del bien producido internamente, del bien importado y del tipo de cambio nominal respectivamente; η,Ψ son las elasticidades precios de la demanda de exportaciones e importaciones respectivamente (η,Ψ< 0); ¿,π son las elasticidades ingreso de la demanda de exportaciones e importaciones respectivamente (¿,π > 0); f – pd es la tasa de crecimiento de los flujos financieros en términos reales; θ,(1 – θ) es la participación de las exportaciones y de los flujos financieros en los ingresos de la balanza de pagos (exportaciones y flujos financieros, estos últimos incluyen las transferencias unilaterales corrientes).

La ecuación [2] muestra que el crecimiento bajo restricción de balanza de pagos depende de cuatro conjuntos de factores: el crecimiento externo (θ¿z), la tasa de variación de los precios relativos (i.e., la competitividad precio) [(1 + θη+ Ψ)(pd – pf – e)], el crecimiento de los flujos financieros [(1 + θ)(f – pd)] y la elasticidad ingreso de las importaciones (π). Si la contribución al crecimiento económico de largo plazo del término que captura los precios relativos es pequeña o poco significativa, la ecuación [2] se reduce a:

La ecuación [3] expresa la restricción externa aplicable a los casos para los cuales los flujos de capitales contribuyen de manera significativa al crecimiento que obviamente es aplicable a los países menos desarrollados y también a las economías pequeñas. En este sentido, y para estos casos, como argumentan McCombie y Thirlwall (1994, p. 454): “(…) el determinante fundamental de la restricción externa es la balanza básica de la balanza de pagos (i.e., la cuenta corriente conjuntamente con los flujos de capital de largo plazo”. Véase también McCombie y Thirlwall (1999, p. 48 y pp. 85-86). En este caso, los flujos financieros son endógenos al propio concepto de restricción externa desarrollado por Thirlwall. Esta extensión de la Ley de Thirlwall en su acepción más simple, es esencial a su lógica y funcionamiento y permite justamente establecer especificidades para las economías pequeñas relativas a las grandes, así como para los distintos niveles de desarrollo de las economías. Los países están restringidos, en distinto grado, en su crecimiento por la balanza de pagos (Thirlwall y Hussein, 1982).

En el caso en que las variaciones de precios relativos son poco significativas para el crecimiento y la variación de los flujos financieros es despreciable (McCombie, 2013), la ecuación [3] se reduce a la conocida Ley de Thirlwall:

La derivación de la Ley de Thirlwall, así puesta, se sustenta en el hecho de que, en un contexto de apertura externa, una economía no puede mantener de manera permanente un déficit creciente en su cuenta corriente, supuesto con el cual concuerdan Clavijo Cortes y Ros. Tal como señala Davidson (1992), el concepto de restricción externa y la formulación de Thirlwall permiten entender que los desequilibrios del sector externo y en las transacciones financieras internacionales tienen efectos de largo plazo en el nivel y ritmo de actividad de la economía real. El dinero y las finanzas no son neutrales, ni en el corto ni en el largo plazo.

Dos hipótesis adicionales tienen un papel central en la Ley de Thirlwall y su mecanismo operativo: 1) el papel que desempeñan las elasticidades ingreso y 2) la poca variación que muestran los precios relativos. Ambas se analizan a continuación utilizando como punto de referencia y comparación los argumentos desarrollados por Clavijo Cortes y Ros.

LAS ELASTICIDADES INGRESO DE IMPORTACIÓN Y EXPORTACIÓNSegún Clavijo Cortes y Ros, las elasticidades de importación y exportación de la Ley de Thirlwall reflejan puramente factores de demanda sin considerar las condiciones de oferta que para ambos autores son centrales para explicar las elasticidades y el desempeño exportador. Así, afirman (p. 13): “(…) pone todo el énfasis tan sólo en un aspecto de este patrón, como lo son las condiciones de demanda de los bienes exportados e importados reflejadas en sus respectivas elasticidades ingreso de la demanda” y más adelante “(…) las exportaciones de cualquier país grande o pequeño —están determinadas exclusivamente por la demanda externa (…)”. De igual manera (p. 20): “Si las exportaciones son determinadas por la demanda, como supone la ley, el resultado de la estimación de una función de comercio como [2.3] sería la elasticidad que se busca.” Asimismo (p. 13): “pasa por alto las diferencias estructurales entre las economías en distinto grado de desarrollo (…).”3

Las elasticidades, claro está, son parámetros asociados a la demanda, pero eso no quiere decir en absoluto que no reflejen otro tipo de factores, tales como, por ejemplo, la capacidad productiva de bienes importables y exportables o, de hecho, la estructura productiva.4 De la misma manera, el crecimiento de las exportaciones también responden a este tipo de consideraciones y, de hecho, para una tasa de crecimiento dada de la demanda externa los factores de oferta inciden de manera directa en la tasa de crecimiento de las exportaciones. Parafraseando a McCombie y Thirlwall (1994, p. 324), sería una ridiculez pensar que la tasa de crecimiento de una economía o las diferencias de tasas de crecimiento entre los países dependen sólo de la balanza de pagos o que las condiciones de oferta no importan respecto a la disponibilidad de oferta de factores y las características de los bienes. Ciertamente, como es bien conocido en la literatura de restricción de balanza de pagos, la razón de elasticidades ingreso de la demanda de exportaciones a importaciones (¿/π) refleja en última instancia tanto factores de demanda como de oferta. Así, por ejemplo, para una tasa dada de crecimiento de la demanda externa, una mejora en la calidad de los productos exportados aumenta el cociente ¿/π, lo que redunda en un incremento de la tasa de crecimiento de largo plazo de la economía con restricción de balanza de pagos, ybpc.

El argumento de Clavijo y Ros tiene una gran similitud, para no decir que es idéntico, con el que en su momento hicieran McGregor y Swales (1986) al modelo de crecimiento con restricción de balanza de pagos. Vale aquí citar de lleno a McCombie y Thirlwall (1994), lo que permite clarificar la determinación de las variables y parámetros de la Ley de Thirlwall y el modelo de crecimiento con restricción de balanza de pagos (pp. 352-353): McGregor y Swales argumentan que (…) la regla simple y = x/π no puede ser interpretada como reflejo del multiplicador del comercio exterior porque los valores de x y π están determinados por consideraciones de oferta (…). Ellos [McGregor y Swales] simplemente no hacen la importante distinción entre por una parte la determinación del crecimiento por el lado de la oferta a través del crecimiento exógeno de los insumos de los factores y, por otra parte, el papel importante que juegan las características de la oferta (reflejadas en los aspectos que no son atribuibles a los precios) en el crecimiento del ingreso a través de su efecto en el crecimiento de las demanda de exportaciones e importaciones. Estas características vienen determinadas por, inter alia, la habilidad de innovación y la capacidad adaptativa de la manufactura de un país en el campo del desarrollo de los productos. En nuestro modelo se asume que no hay restricción de oferta de largo plazo y por eso no se incluyen las funciones de oferta de los factores. No obstante, las diferencias en las características de los bienes que no están asociadas a factores de precios son cruciales para la determinación del crecimiento de las exportaciones e importaciones para cualquier tasa de crecimiento del resto del mundo y del país en consideración. Si bien ¿ y π reflejan estas características de la oferta, las funciones de demanda importaciones y exportaciones son precisamente lo que su nombre implica —funciones de demanda.

La mayor argumentación del artículo de Clavijo Cortes y Ros versa su atención tanto en su crítica teórica como empírica en la elasticidad ingreso de las importaciones (π) que, según los autores, constituye el parámetro clave de la Ley de Thirlwall. De hecho, la elasticidad ingreso de las importaciones —en la práctica— se asocia mucho más a cambios en la orientación externa de la política comercial de una economía (Moreno-Brid y Pérez Caldentey, 2003) o a medidas diseñadas para transferir liquidez de un país a otro (Davidson, 1992, p. 153)5 que a cambios en la capacidad productiva o cambios en la estructura exportadora que están reflejadas de manera más directa en la elasticidad ingreso de las exportaciones (¿). Como aseveran McCombie y Thirlwall (1994, p. 372): “Es de notar (…) que las diferencias en la elasticidad ingreso de las exportaciones son los factores más cruciales en la explicación de de las diferencias en ybpc” (la tasa de crecimiento de una economía compatible con equilibrio en el sector externo).

Así, una parte importante de los análisis empíricos de la ley y crecimiento con restricción de la balanza de pagos se han centrado justamente en relacionar las dimensiones de los parámetros de elasticidad de las exportaciones con el contenido manufacturero y tecnológico de los productos exportados e importados. Según este razonamiento, la elasticidad-ingreso de las exportaciones aumenta a medida que los productos que conforman las ventas externas trepan en la cadena global de valor agregado: desde productos primarios a productos semielaborados6 que hacen uso intensivo de recursos naturales y mano de obra, y a manufacturas con contenido bajo, mediano o alto de destrezas y tecnología.

La hipótesis de que las elasticidades ingreso reflejan la estructura económica no es exclusivo al enfoque de restricción externa de Thirlwall. Ha sido también parte central del Estructuralismo Latinoamericano que, como su nombre lo indica, destaca rasgos de carácter estructural de las economías de la región como causas determinantes de su rezago.

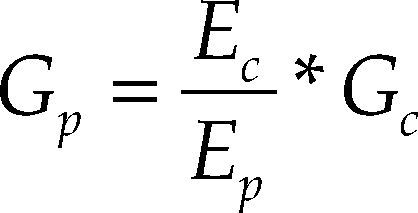

La similitud entre Thirlwall y la escuela estructuralista (aparte de ser señalada por McCombie y Thirlwall, 1994, y Thirlwall, 2003, en referencia a los escritos de Prebisch de 1949 y 1959) se revela en el hecho de que la formulación de la restricción externa conocida como la Ley de Thirlwall es, de hecho, idéntica a la propuesta por Rodríguez (1977, pp. 235-236) para caracterizar el enfoque cepalino.7 Vale la pena citar a Rodríguez en su exposición de este concepto:

“Sean Gp y Gc las tasas de crecimiento del ingreso de la periferia y del centro, y Ep y Ec las respectivas elasticidades-ingreso de la demanda de importaciones. La expresión Gp * Ep = Gc * Ec indica qué condición debe cumplir para que el equilibrio externo de ambas economías se mantenga a lo largo del tiempo, bajo el supuesto de que no se producen variaciones en los precios ni movimientos de capital. La expresión alternativa:

permite describir más fácilmente que si la elasticidad es menos en el centro que en la periferia (si Ec < Ep), la preservación del equilibrio externo exige que el ingreso crezca menos en ésta que en el primero, y tanto menos cuanto mayor sea la disparidad de elasticidades. Si se excede ese límite tenderá a generarse desequilibrio”.8

La segunda hipótesis en la cual se sustenta la Ley de Thirlwall es que los precios relativos medidos en una moneda común (i.e., los tipos de cambio real) no varían demasiado en el largo plazo (o lo que es lo mismo, se cumple la condición Marshall-Lerner; Thirlwall, 1979, p. 49). La “constancia” de los precios relativos en el largo plazo que identifican Clavijo Cortes y Ros como supuesto central de la ley lo atribuye a un sesgo ideológico: se trata de “un mecanismo demasiado neoclásico” como para ser considerado (p. 13).

De hecho, la hipótesis de que los precios relativos expresados en una moneda común no varían demasiado en el largo plazo se debe a cuatro tipos de factores: los cambios de precios se ajustan a las variaciones en los tipos de cambios nominales; la existencia de mercados altamente competitivos; la existencia de estructuras de mercado oligopolísticas, y la existencia de mecanismos de negociación salarial a nivel nacional (McCombie y Thirlwall, 1994, p. 320; McCombie, 2013; Davidson, 1992).

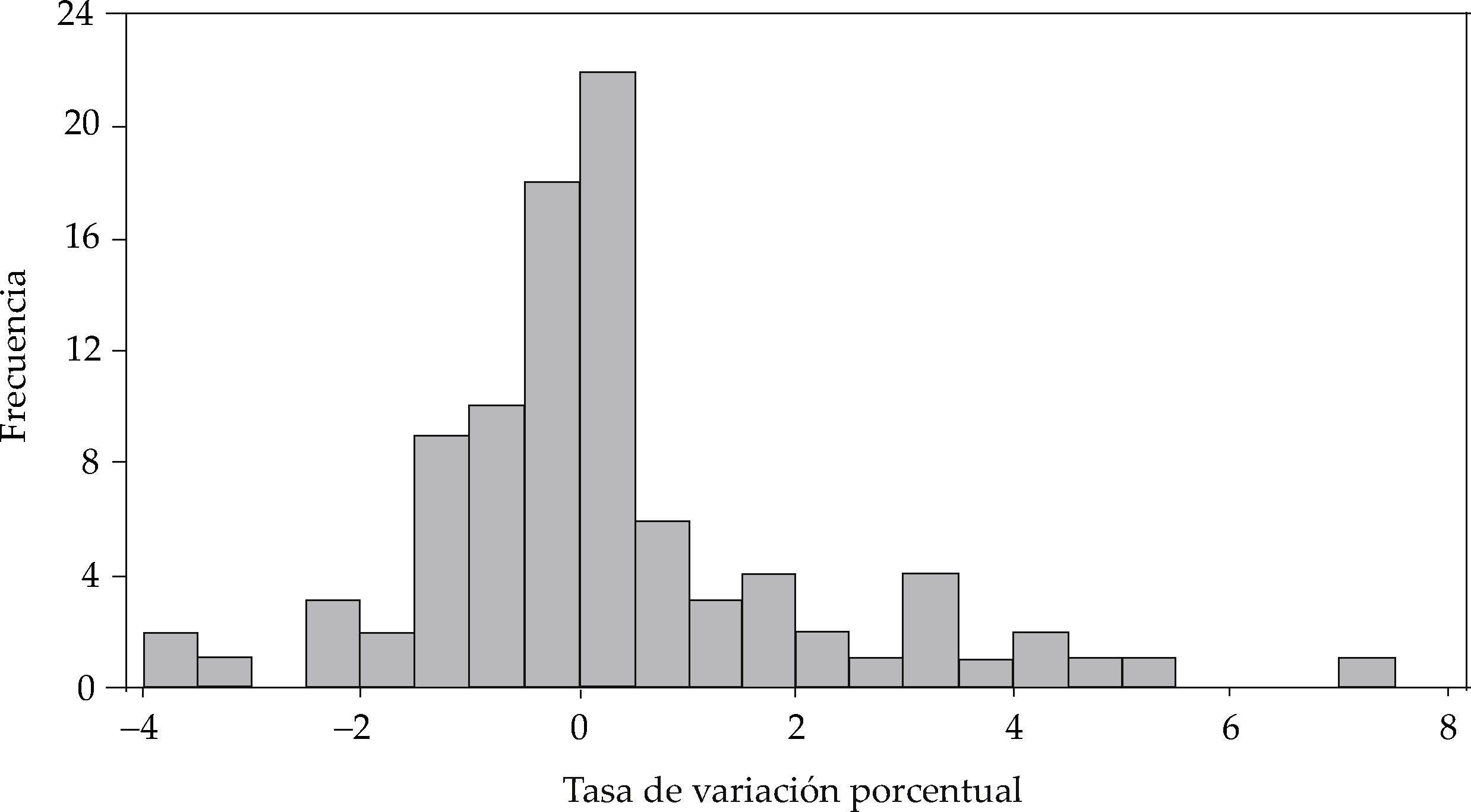

La evidencia empírica demuestra que, efectivamente, la variación de los tipos de cambio real es, en general, poco significativa en el largo plazo.9 La gráfica 1 muestra un histograma con la tasa de variación promedio de los tipos de cambios reales efectivos para una muestra de 93 países en distintas regiones del mundo sobre la base de una serie trimestral que abarca desde el primer trimestre de 1980 hasta el primer trimestre de 2015. Tal como se advierte, la mayor parte de las observaciones se aglutinan alrededor de cero. Para toda la muestra, la variación

para una muestra de 93 países del mundo (datos trimestrales anualizados, 1980:1-2015:1) Fuente: con base en FMI (2015).")

Histograma de la variación del tipo de cambio real efectivo (2010 = 100) para una muestra de 93 países del mundo (datos trimestrales anualizados, 1980:1-2015:1)

Fuente: con base en FMI (2015).

promedio X¯media es de 0.29%, la mediana X¯mediana de 0.09%, la moda X¯moda de 0.2% y la desviación estándar (σ) de 1.81%.

Este, ciertamente, no es el caso de los volúmenes de exportación e importación cuyas medidas de tendencia central para las exportaciones e importaciones son:X¯media igual a 7.4 y 6.4 por ciento; X¯mediana igual a 5.7 y 5.7 por ciento; X¯moda igual a 3.9 y 4.4 por ciento10 (véase la gráfica 2).

para una muestra de 176 países del mundo (datos anuales, 1980-2014) Fuente: con base en FMI (2015).")

Histograma de la variación de las exportaciones e importaciones en volumen (2010 = 100) para una muestra de 176 países del mundo (datos anuales, 1980-2014)

Fuente: con base en FMI (2015).

Los efectos sustitución, en teoría económica, se sustentan en el axioma de sustitución bruta, que sostiene que todo bien puede ser sustituido por otro bien (se dice que dos bienes son sustitutos brutos cuando ∂Ed1/∂p2 > 0 y ∂Ed2/∂p1 > 0 siendo Ei(p1,p2) una función de exceso de demanda y p1,p2 el precio en dinero de los bienes 1 y 2 respectivamente). Centrar, por consiguiente, el análisis del comercio en los efectos sustitución implica borrar todo tipo de diferencias en los bienes, lo que, a su vez, significa que la estructura productiva, o la composición de la canasta exportadora, es simplemente irrelevante para el desempeño comercial. Esto es justamente lo que la Ley de Thirlwall evita reconociendo la escasa significancia que tienen los efectos sustitución empíricamente y destacando la importancia de los efectos ingreso. Aún así, se reconoce que el tema de la magnitud del componente de las elasticidades precio como determinante del crecimiento de largo plazo es un tema resoluble empíricamente.

A nivel empírico, Clavijo Cortes y Ros se centran en la supuesta tautología de la Ley de Thirlwall. La crítica tautológica tiene ya una larga historia que se remonta a McCombie (1981), pasando por Williamson (1984) y McGregor y Swales (1985). En similitud con estos autores, la crítica de Clavijo Cortes y Ros (p. 25) atribuye el éxito de la corroboración empírica a los supuestos del modelo y, en particular, al supuesto del comercio equilibrado, aunque reconocen, de manera seguida, que el éxito de la ley se debe a que los datos efectivamente demuestran su validez, es decir, que un país no puede mantener un desequilibrio en sus cuentas externas a largo plazo y necesita un mecanismo correctivo. En las palabras propias de los autores (p. 25): Podríamos seguir apilando trabajos empíricos y encontraríamos que en conjunto todos confirman la ley. Pero, ¿se debe ello al poder explicativo de la ley? La respuesta, infelizmente, es no. La razón es que las estimaciones convencionales que se hacen de la ley están estimando que en el largo plazo la tasa de crecimiento de las importaciones y exportaciones debe ser poco más o menos la misma. Este resultado se desprende del conjunto de supuestos que soportan la ley, concretamente del supuesto de comercio balanceado. Pero también emerge de los datos como un hecho estilizado, ya que efectivamente los países no pueden mantener una tendencia de desequilibrios a largo plazo y cualquier desbalance en las cuentas externas tarde o temprano requiere de mecanismos correctivos

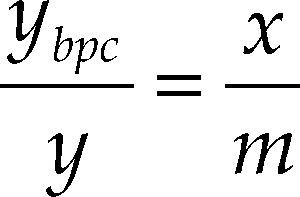

En otras palabras, Clavijo Cortes y Ros afirman que la Ley de Thirlwall no es válida teóricamente pero a la vez argumentan que no se puede descartar econométricamente, pues en realidad se cumple, ya que todo desequilibrio en cuenta corriente no es sostenible por mucho tiempo. Así, en la última frase de la cita, ambos autores dan en el clavo y ponen sobre el tapete lo que es la esencia de la ley: la necesidad de un ajuste y la forma o mecanismo específico en que se lleva a cabo. Ya que en el largo plazo en la versión clásica de la ley, x = m (la tasa de crecimiento de las exportaciones es igual a la tasa de crecimiento de las importaciones); se necesita una teoría para explicar cómo se logra a través del tiempo esta igualdad.11 La Ley de Thirlwall establece que es a través de variaciones en el nivel (o tasa de crecimiento) del ingreso y no en la de precios relativos que ajusta para lograr un equilibrio entre x y m. Y esto es exactamente lo que descubren Clavijo Cortes y Ros al equiparar la razón de las tasas de crecimiento del producto consistente con equilibrio externo y del producto actual a la razón entre las tasas de crecimiento de las exportaciones y de las importaciones:

Si la tasa observada de crecimiento del producto actual, y, se aproxima o es igual a la tasa de crecimiento del producto consistente con la restricción externa, ybpc, entonces lógicamente m se aproxima a x. Y la conclusión a la cual llegan dichos autores es que en el límite, cuando ybpc/y = 1, x = m, lo cual no es decir otra cosa más que, tal y como ellos lo plantean (p. 25), “los países no pueden mantener una tendencia de desequilibrio a largo plazo y cualquier desbalance en las cuentas externas tarde o temprano requiere de mecanismos correctivos”. De este modo, la concordancia que encuentran los autores entre ybpc/y y x/m, basados en los datos presentados por Thirlwall (1979 y 1982), es simplemente otra manera de expresar la idea esencial de la Ley de Thirlwall y lo extraño hubiera sido justamente una ausencia de concordancia.

El reconocimiento del mecanismo de ajuste vía ingresos hace devolver la atención hacia la relevancia de modificar las elasticidades de exportación e importación mediante la política industrial para lograr un cambio estructural que permita aumentos en la capacidad productiva y mayor calidad de los productos y su recomposición a bienes de mayor valor agregado. Y aunque Clavijo Cortes y Ros prestan escasa atención a las recomendaciones de política económica que se derivan de la ley [admiten (p. 28) que Thirlwall (2003) “se percató del cambio estructural como única solución para aumentar la tasa de crecimiento de los países consistente con el equilibrio de cuenta corriente de la balanza de pagos”], éstas son consideraciones centrales para entender la importancia de la Ley.

El análisis aplicado del enfoque de crecimiento con restricción de balanza de pagos muestra que los intentos de aumentar la tasa de crecimiento consistente con la restricción de la balanza de pagos mediante ajustes en el tipo de cambio y el uso de aranceles y cuotas puede llegar a ser contraproducente y difícilmente se traducirá en un aumento permanente de la tasa de crecimiento de un país. Desde la perspectiva interna de un país, las políticas más adecuadas incluyen la política industrial que se focaliza hacia la investigación y el desarrollo (innovación y progreso técnico) y la mejora en el capital humano.12 Obviamente, estas políticas no se materializarán de manera inmediata en un mayor crecimiento en el largo plazo (McCombie y Thirlwall, 1994, p. 456).

En el menú de posibles estrategias para flexibilizar de manera duradera la restricción externa, las políticas de demanda juegan un papel central. La acumulación de capital, lejos de ser simplemente una variable cuya expansión deteriora la relación de intercambio (como lo afirman Clavijo Cortes y Ros, p. 19), dependiendo de su composición y sobre todo si se trata de maquinaria y equipo, genera efectos positivos en el mediano y largo plazo en las elasticidades ingreso, aunque en el corto plazo efectivamente pueda tener efectos desfavorables en las cuentas externas. Ni que decir tiene que el aumento de la inversión sólo vía depreciación del acervo de capital ciertamente puede deteriorar la posición de balanza de pagos en el corto y largo plazo (es quizás este fenómeno al cual los autores aluden mediante la paradoja de Thirlwall). Además, la acumulación de capital, la oferta de trabajo y el progreso tecnológico son en parte, sino enteramente, endógenos al sistema económico y responden a presiones de la demanda. Un argumento similar es presentado por Dutt y Ros (2009).

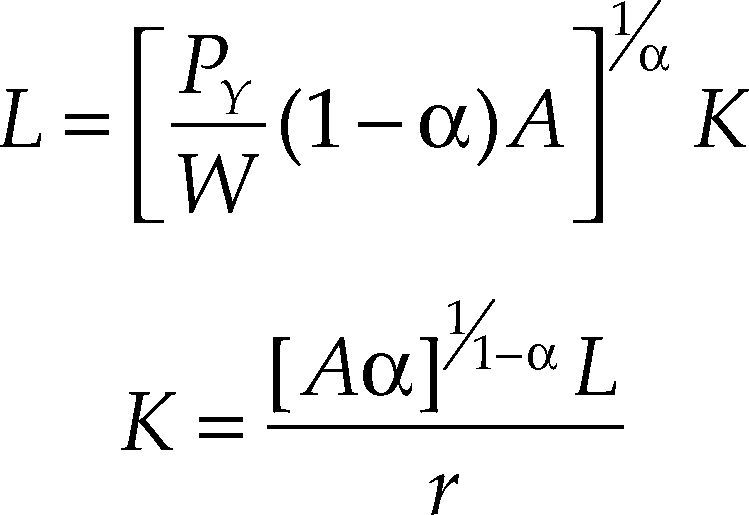

LA LEY DE SAY Y LA LEY DE THIRLWALLEl artículo de Clavijo Cortes y Ros desarrolla un planteamiento alternativo a la Ley de Thirlwall basado en un modelo de una economía cooperativa (en el sentido de Keynes, 1933) en el cual el dinero es neutro.13 El eje central del modelo es una función de producción de buen comportamiento (en su acepción más simple de Cobb-Douglas) con plena flexibilidad de precios, lo que permite establecer el pleno empleo de los factores productivos (capital y trabajo) y de manera simétrica determinar el salario real equilibrio y la tasa natural de interés que los autores equiparan a la tasa de ganancia. En términos formales:

donde Y es el nivel de producto del bien Y; K,L son el capital (expresado en términos del bien Y) y el trabajo respectivamente; A es el factor de escala que representa las posibilidades de progreso técnico,14 y α y 1 – α son las elasticidades del capital y del trabajo respectivamente.

La teoría de la productividad marginal asegura que el producto se divide íntegramente entre beneficios y masa salarial:

donde W,L son el salario y la cantidad de trabajadores empleada respectivamente; PY es el precio del bien Y, y r es la tasa de ganancia (aquí de hecho la tasa natural de interés).

Mediante el procedimiento de maximización de beneficios y condiciones de primer orden se obtienen la demanda de trabajo y capital:

La demanda de trabajo (capital) aumenta con el acervo de capital (con la cantidad de trabajo) y las cantidades de trabajo y capital guardan una relación inversa con sus respectivos precios (w/py,r).

Una vez especificada la oferta agregada por las fuerzas reales del sistema (i.e., los fundamentales), es decir, con independencia de las condiciones de la demanda, los autores proceden a definir la demanda agregada:

donde CY, IY, X son el consumo final, la inversión y las exportaciones respectivamente.

Igualando las expresiones se obtiene que:,

Definida la oferta en términos “naturales”, por la lógica descrita, es necesariamente la demanda la que se ajusta y se adapta a los cambios en la oferta a través de cambios en los precios relativos. No puede ser de otra manera, el modelo se basa en un contexto de pleno empleo.

El salario real asegura la igualdad entre la demanda y oferta de trabajo. Correspondiente al salario real de equilibrio existe una tasa natural de interés que asegura el equilibrio entre el ahorro y la inversión. Ya que el ahorro es una función de la tasa de interés, el consumo lo es también. Por consistencia, la existencia de un salario real de equilibrio y una tasa natural de interés tiene que venir acompañado del precio relativo de equilibrio en el sector externo (i.e., términos de intercambio). La flexibilidad de todos los precios relativos asegura que el pleno empleo de todos los recursos se mantenga en el tiempo. La ausencia de pleno empleo sólo se puede justificar superponiendo algún tipo de imperfección.

El modelo de la economía cooperativa elaborado por Clavijo Cortes y Ros no tiene espacio para la restricción externa (ni para ninguna restricción por el lado de la demanda) puesto que por construcción asume que tales restricciones no existen. Por consiguiente, no es de extrañarse que lleguen a la conclusión de que el crecimiento de una economía pequeña (y en particular tan pequeña como una economía centroamericana) es independiente del crecimiento de la economía mundial (p. 29). El modelo de la economía cooperativa pareciera ser una manera de volver a resucitar la Ley de Say y justificar su sustitución en vez de la Ley de Thirlwall.

La validez teórica de esta iniciativa y su relevancia empírica o utilidad para fines de política económica es dudosa por el mero hecho de que se ha demostrado, tiempo atrás, que la función de producción y sus demandas asociadas sólo pueden existir en un mundo de un bien, que es justamente, el que analizan Clavijo Cortes y Ros. Es imposible derivar la función de trabajo especificada por los autores en un mundo con más de un bien, por lo que el análisis se refiere a un caso muy particular. Obviamente también tratar de analizar economías con estructuras productivas distintas o niveles de desarrollo distinto con este arsenal teórico es un callejón sin salida. Finalmente, en el mundo de un bien de la función de producción no hay transacciones monetarias o financieras y, por consiguiente, no existe el problema de escasez de divisas, que es central a todo el enfoque de restricción externa.

CONCLUSIONESLa ‘lectura crítica’ de Clavijo Cortes y Ros refleja el continuo interés que provoca la Ley de Thirlwall y el enfoque de restricción de balanza de pagos para analizar el crecimiento de largo plazo de las economías. Ciertamente, la Ley de de Thirlwall puede desarrollarse y extenderse en varias direcciones (Thirlwall, 2011).

La inclusión de la balanza básica en vez de la cuenta corriente de la balanza de pagos en las estimaciones de la ley puede ser extremadamente útil y particularmente aplicable al caso de economías pequeñas y de los países menos desarrollados que dependen casi permanentemente de flujos financieros para financiar sus importaciones. De la misma manera, el análisis de la evolución en el tiempo de las elasticidades ingresos y de la poca variación que muestran los tipos de cambio real en el tiempo pueden constituirse en futuras líneas de investigación prometedoras.

Clavijo Cortes y Ros levantan los mismos argumentos de otros críticos de antaño y con su misma endeble validez, centrándose en la tautología de la Ley de Thirlwall y la exclusión de factores de oferta en la determinación de las exportaciones y las elasticidades ingreso de demanda de exportaciones e importaciones. Ambos autores tratan de remediar los supuestos problemas de la Ley de Thirlwall con un modelo basado en la función de producción que niega la existencia de restricciones de demanda, que justamente dan origen a toda la problemática de la restricción externa. Más que corregir las limitantes de la Ley de Thirlwall, el enfoque adoptado la remplaza por la Ley de Say como mecanismo esencial para entender el funcionamiento de las transacciones e intercambios internacionales en el siglo XXI. ¿Es este el mensaje final que los autores de la ‘lectura crítica’ a la Ley de Thirlwall quieren realmente transmitir?

Contrariamente al planteamiento keynesiano, que tradicionalmente se asocia con la estabilización en el ciclo y con una orientación de corto plazo, la Ley de Thirlwall enfatiza las relaciones de largo plazo.

Véase McCombie (2011) y McCombie y Thirlwall (2003) para el énfasis en las condiciones financie- ras de la restricción externa.

La función de comercio [2.3] corresponde a Xt=ΦPdtPtEtuZtξ (p. 16).

Véase su nota a píe de página número 4.

Las medidas para reciclar la liquidez comprenden el aumento de las importaciones de las naciones excedentarias, y transferencias unilaterales de los países superavitarios a los deficitarios. Las medidas de apertura o cierre pueden desbaratar y también desmantelar encadenamientos productivos inter- nos de manera que los cocientes pueden alterar radicalmente las elasticidades ingreso observada de las importaciones por desplazamiento de los productores locales por las importaciones.

Véase McCombie, 1997.

El autor agradece a Gabriel Porcile por haberle señalado el artículo de Rodríguez y su similitud con la Ley de Thirlwall.

Si se sustituye Gp por ybpc; Gc por yRM; ¿ Ep y Ec por π, la expresión en [5] es idéntica a la expresión en [4].

Aunque el modelo canónico de crecimiento con restricción de balanza de pagos es de dos bienes y no permite distinguir entre las variaciones de términos de intercambio de las del tipo de cambio real, la variación poco significativa de ésta última variable es un hecho empírico.

El cálculo de la moda se realizó, en ambos casos, con un procedimiento de redondeo.

En las versiones más modernas x – m < 0, véase Moreno-Brid (1998-99).

Cimoli y Porcile (2015) utilizan la Ley de Thirlwall como marco para establecer una relación funcional entre el cociente de las elasticidades ingreso de la demanda de exportaciones e importaciones (¿ y π respectivamente) y una función del grado de diversificación de la estructura productiva (EP).5)ybpcy=∈π=f(EP),f1>0