El aumento de las entradas de capital en el periodo posterior a la crisis ha originado propuestas para una nueva evaluación de la volatilidad de los flujos financieros en los países en desarrollo. A partir de esta cuestión, el artículo analiza la vulnerabilidad externa de Brasil entre 1995 y 2010. El objetivo es doble: 1) medir la volatilidad de los flujos de capital brasileños y 2) aplicar y analizar dos medidas diferentes de fuga de capitales. Específicamente, el objetivo es comparar las dos medidas con el fin de evaluar la vulnerabilidad externa. Mientras que la volatilidad del flujo financiero puede capturar los momentos en que Brasil enfrenta un periodo de masiva entrada de recursos internacionales y la transición para las fuertes reversiones, la fuga de capitales puede indicar la sensibilidad de los flujos de capital hacia Brasil debido a factores inestables y choques externos. En este sentido, la gran fuga de capitales de Brasil, como la ocurrida durante la crisis internacional del 2008, pudo ser ocasionada por la alta volatilidad de flujos de capital.

La volatilidad de los flujos financieros y la fuga de capitales se ven afectados por la pérdida de confianza en la economía mundial. El movimiento de la liquidez internacional es lo que determina el movimiento internacional de los flujos financieros, particularmente en los países en desarrollo. De manera más específica, es la dinámica de los mercados financieros internacionales lo que determina la fuga de capitales en las economías periféricas, mientras que la diná mica de este mercado en los países avanzados determina el volumen de dicha fuga (Prates, 2005).

Así, en un caso como el de Brasil que muestra una balanza de pagos dominada por flujos financieros altamente flexibles y especulativos, la fuga de capitales ocasiona una inestabilidad económica difícil de revertir. La fuga de capitales en Brasil, en presencia de un cambio repentino en las expectativas de los inversionistas, ocasiona una pérdida de recursos en la economía nacional, con serias implicaciones para el desempeño económico de largo plazo.

Con base en la posibilidad verificada de una reversión abrupta de recursos y, por consiguiente, en un intento por analizar la vulnerabilidad externa en Brasil, este trabajo busca medir la volatilidad de los flujos financieros en la balanza de pagos brasileña y aplicar dos medidas distintas de fuga de capitales que se utilizan con frecuencia en los trabajos internacionales que abordan este aspecto, aunque no plenamente exploradas en los trabajos de investigación nacionales.

El objetivo central es comparar la volatilidad y las medidas de fuga de capitales para evaluar qué indicador revela de la mejor manera las posibilidades de reversión para la economía brasileña. En consecuencia, el propósito es verificar qué indicador (volatilidad o medidas de fuga de capitales) resulta mejor para caracterizar la vulnerabilidad externa en esta economía, en un momento de inestabilidad en el sistema financiero internacional. El argumento subyacente es que el proceso de liberalización financiera es la causa de esta vulnerabilidad, intensificándose durante el último decenio en Brasil.

De manera específica, el objetivo del presente trabajo es de doble naturaleza. Primero, busca medir la volatilidad de cada subcuenta de la cuenta financiera, detectando qué flujos tienen mayor influencia en la vulnerabilidad de dicha cuenta, verificando si dichos flujos se encuentran fuertemente dominados por las expectativas y los movimientos especulativos que se forman en los mercados externos. Segundo, busca aplicar dos medidas distintas de fuga de capitales para encontrar cuál resulta mejor para el escenario brasileño. Con base en estas dos aplicaciones será posible observar el comportamiento de los flujos financieros dirigidos a la economía brasileña, así como el volumen de fuga de capitales y su relación con la vulnerabilidad externa.

El trabajo lo organizamos de la siguiente manera: después de la introducción presentamos un breve examen de la entrada de capitales a los países emergentes en un intento por comprender qué ocasiona la volatilidad de los flujos financieros y la fuga de capitales, y de qué forma impactan en la economía nacional. A continuación se hace un análisis de la volatilidad en la cuenta financiera y en la balanza de pagos brasileña, utilizando un modelo generalizado de heterocedasticidad condicional autorregresiva (garch, por sus siglas en inglés), posteriormente aplicamos dos medidas distintas de fugas de capitales. Finalmente, presentamos algunas conclusiones preliminares con un análisis concluyente del impacto de los dos ejercicios empíricos, no sólo sobre la vulnerabilidad externa de Brasil, sino sobre el desempeño económico de dicho país.

Causas y efectos de la entrada de capitales a las economías emergentes y la fuga de capitalesLa dinámica de los flujos internacionales de capital y sus determinantes constituyen uno de los principales temas de la economía internacional contemporánea. La diversificación de la cartera de inversión y la búsqueda de altos rendimientos generan un impresionante crecimiento de flujo de capitales con un desplazamiento acelerado e intenso. Debido a este cambio constante en el volumen y dirección de los movimientos de capital, es necesario incorporar nuevos elementos específicos en los análisis antes practicados de los ciclos de abundancia y escasez de capital, dadas las repercusiones que la crisis financiera internacional de 2007-2008 y la crisis del euro tuvieron en los flujos de capital hacia las economías emergentes. De esta manera, da la impresión que los flujos financieros se encuentran en una nueva ola de flujo hacia los mercados emergentes.

Está en crecimiento, y la reciente experiencia muestra influencia de factores externos en la explicación de la reversión de los flujos de capital hacia las economías emergentes. En los trabajos de investigación, a esta influencia se la denomina “factores de empuje” (Calvo, Leiderman y Reinhart, 1993; Fernández-Arias, 1996; Villar, 2010; Akyüz, 2011; Forbes y Warnock, 2011; Fratzscher, 2011), que hacen referencia a elementos que se desprenden de las política macroeconómicas y de las condiciones en los principales países avanzados; en consecuencia, son factores no vinculados con las economías nacionales. A su vez, los mismos trabajos de investigación señalan otro conjunto de factores que explican determinado flujo de capitales, los así denominados “factores de atracción”. De acuerdo con Fernández-Arias (1996), hay una nueva oleada de posiciones que reconocen que los flujos de capitales están motivados por condiciones nacionales atractivas que generan nuevas oportunidades de inversión y rentabilidad en las economías nacionales debido a que hay una mejora en la credibilidad de los países emergentes (los factores de atracción). En este caso, las políticas macroeconómicas compatibles y la mejora en el contexto institucional son importantes.

Centrándonos en la influencia de los factores de empuje, hacemos notar que las condiciones de rápida expansión de la liquidez internacional y la caída en las tasas de interés en los países con monedas fuertes pueden ser consideradas características comunes de los mayores ciclos de expansión y escasez de capital en la historia. Entre los “súper ciclos” destacamos la importante dinámica de flujo posterior a la segunda mitad de los años de 1960, cuando comenzó a profundizarse el proceso de internacionalización del capital. Siguiendo a Akyüz (2011), después de la guerra, el primer auge de entrada de capitales a los países en desarrollo se dio en los años de 1970. El segundo gran ciclo inició a comienzos de los años de 1990 y estuvo seguido por una serie de crisis en la balanza de pagos y de deuda que caracterizaron a países del Este de Asia y de América Latina entre otras economías. El tercer ciclo inició con los albores del nuevo milenio y quedó interrumpido con la crisis de las subprime (en 2007) que devino en la crisis financiera mundial al año siguiente. Este último ciclo fue rápidamente seguido por el auge presente (el cuarto ciclo), que inició en la primera mitad del 2009 y sigue con fuerza plena en 2011 y 2012 (Akyüz, 2011).

En el primer ciclo los flujos de capitales hacia las economías emergentes fueron primordialmente de inversión extranjera directa (ied), siendo los países de América Latina los principales receptores. La deuda de estos países estuvo determinada por la acelerada expansión de excedentes de liquidez internacionales, producto de la exportación de petróleo, el crecimiento del déficit con el exterior de Estados Unidos y facilitado por el inicio de la desregulación en las economías avanzadas, además del rápido crecimiento del mercado del eurodólar. Este ciclo llegó a su fin cuando Estados Unidos adoptó una política monetaria restrictiva, incrementando drásticamente la tasa de interés de la Fed para combatir la inflación en los años finales del decenio de 1970. El resultado fue un incremento de la deuda externa de los países de América Latina.

El segundo ciclo, después de casi diez años de magros recursos (a lo largo de los años de 1980), estuvo determinado por la rápida expansión de liquidez y un recorte fuerte en la tasa de interés en Estados Unidos. Los primeros años del decenio de 1990 fueron difíciles para esa economía debido a la recesión y la crisis bancaria. De forma que el gobierno redujo las tasas de interés, permitiendo que los tomadores de crédito pudieran refinanciar su deuda, con lo que hubo un incremento en los flujos de capital hacia las economías emergentes, lo cual también se vio alentado por el éxito del Plan Brady para reestructurar la deuda soberana de América Latina y la acelerada liberalización financiera en muchos países en desarrollo. En este segundo ciclo, más allá de América Latina, el Este de Asia y los países de Europa Central y Europa Oriental también fueron importantes beneficiarios de grandes movimientos de capital internacional.

Siendo que el ciclo de liquidez se mantuvo por un periodo largo, los inversionistas internacionales, al igual que los tomadores de crédito, redujeron sus precauciones en las economías emergentes, lo que trajo consigo creciente especulación con los activos y operaciones más apalancados. Más aún, en las economías emergentes se produjo una consecuente burbuja especulativa. La primera señal de alarma fue la crisis mexicana de diciembre de 1994. Después de los efectos de la crisis (el efecto “tequila”) el auge generalizado en la entrada de capitales, que marcó el ciclo pronunciado de los años de 1990, se desplazo a Asia y terminó con la crisis de los países del sudeste asiático afectados en 1997. Estas crisis fueron seguidas por la moratoria de Rusia (1998), la crisis cambiaria en Brasil (1999) y las crisis en Turquía y Argentina (2001/2002). Entre 1999 y 2002 los mercados financieros internacionales se caracterizaron por una diná-mica de “exceso o hambruna”, es decir, momentos alternados de abundancia y escasez (International Monetary Fund [imf], 2003; Prates, 2005).

En este sentido, podemos elaborar una cronología del movimiento de los flujos de capitales, esto es, las bruscas oscilaciones entre abundancia y escasez de financiamiento externo privado para el mundo en desarrollo. Entre 1998 y 2002, los movimientos de la volatilidad en los países en desarrollo estuvieron asociados con la gestión de la política monetaria en Estados Unidos o eventos sucedidos en los principales países y que generaron reversión de expectativas. Entonces, las monedas locales no convertibles de los países emergentes son el primer objetivo de los movimientos de escape ―indicando la vulnerabilidad de dichos países― que es lo que queremos analizar en este trabajo mediante el ejercicio empírico para el caso de Brasil.

En el tercer ciclo de entradas de capitales a las economías emergentes, resultado de las bajas tasas de interés en Estados Unidos y expansión de liquidez en los países avanzados, la oleada de entradas se apoyó en la disposición que mostraron los países en desarrollo para invertir en reservas internacionales, ante todo en bonos del Tesoro de Estados Unidos. En particular, el 2003 estuvo marcado por una expansión de inversión en papeles de deuda de los países emergentes, influida por las bajas tasas de interés de los países centrales (especialmente de Estados Unidos), combinado con una mejoría en la economía mundial. Hubo un fuerte incremento en el “apetito de riesgo” y nuevas oleadas de más riesgo de endeudamiento caracterizaron a las economías emergentes. Asimismo, hubo un punto máximo de entradas de capital en estas economías en 2007, antes de que estallara la crisis de las subprime.1 Cuando la crisis estalló hubo un retiro masivo de fondos invertidos en las economías emergentes, de manera que los flujos netos de capitales fue negativo al año siguiente (2008), que consistió en una fuerte reversión de recursos financieros y una suspensión abrupta que golpeó a la mayor parte de las economías emergentes. No obstante, fue breve la contracción en las entradas de capital hacia estas economías, de manera que a partir de 2009 los flujos de capitales a dichas economías comenzaron a recuperarse. Sin embargo, vale la pena hacer notar que al momento de restablecerse el flujo, en su mayor parte se dirigió a inversiones de cartera. Dichas entradas de capital fueron atraídas por el carry trade debido a la enorme diferencia de tasas de interés, especialmente en Brasil.

La principal característica del reciente ciclo de circulación de capitales a través de las fronteras es el cambio en la composición de los flujos y la heterocedasticidad de los agentes responsables de las transacciones financieras que involucran dichos flujos. La composición de los flujos hacia las economías emergentes estuvo dominada por inversiones de cartera con sesgo de corto plazo. Siguiendo al imf (2011), históricamente los flujos hacia cartera han sido más volátiles, mientras que los flujos hacia la banca lo han sido menos, aunque su volatilidad se incrementa drásticamente en momentos de crisis. Por otro lado, la inversión extranjera directa apenas es un poco más estable en comparación con otro tipo de flujo hacia las economías emergentes. De manera que, en tanto que las inversiones especulativas frecuentemente no generan impactos significativos en la capacidad productiva y, por lo tanto, en el desarrollo de las economías, sí incrementa el contagio que ocasiona la búsqueda de seguridad a costa de rentabilidad.

Además, las posibilidades de reversión de inversión producen impactos en la volatilidad de las tasas de cambio e incremento en el riesgo de crisis financiera, entre otros resultados. Para Cardarelli, Elekdag y Kose (2009), el incremento en los flujos de capitales está asociado con la apreciación efectiva de la moneda, dañando la competitividad de las exportaciones y las posibilidades de crecimiento económico.

Akyüz (2011) identifica algunos canales de vulnerabilidad externa de las economías en desarrollo frente a la reversión de flujos de capitales. El primero es el crédito y las burbujas de activos en periodos de cambio en los precios de los bienes, generalmente asociados con los ciclos financieros, y el segundo es la expansión descontrolada de crédito interno con recursos del exterior (especial-mente el consumo y producción de bienes no comercializables) y, sobre todo, la acumulación de enormes pasivos denominados en divisas en respuesta a la apreciación de la tasa de cambio y los déficit en cuenta corriente.

Además, al tomar un carácter pro-cíclico los flujos de capital internacional reducen la capacidad de maniobra de las políticas macroeconómicas anticíclicas. Altas tasas de interés y una tasa de cambio apreciada, resultantes de estos flujos de capital procíclicos, producen efectos perniciosos en la deuda pública y en la velocidad de la actividad productiva, ocasionando que las políticas macroeconómicas de los países emergentes enfrenten grandes desafíos. Un efecto negativo mayor son las consecuencias fiscales que trae consigo paralizar las reservas internacionales para financiar los déficit en cuenta corriente, que resultan de las tasas de cambio apreciadas en dichas economías.

Dados estos efectos de la volatilidad de los flujos de capital, hacemos notar una diferencia entre la crisis financiera reciente y las crisis previas (en el decenio de 1990): los países emergentes y desarrollados han recurrido a controles para el capital. La crisis reciente ha reavivado el debate en torno al control de capitales, aunque no como una herramienta para manejar la crisis sino para evitar la crisis financiera. Regresaremos a este tema en las conclusiones.

Volatilidad de los flujos de capital: un análisis mediante el modelo garchModelos arch / garch y tratamiento de los datosAl observar la cuenta financiera de la balanza de pagos de Brasil y sus subcuentas es posible ver con claridad, mediante un análisis simple, que el movimiento de los capitales es muy volátil debido a los movimientos abruptos que presentan.Al analizar las cifras mensuales, esta volatilidad se multiplica. Por tanto, en este trabajo consideramos que los flujos de capitales hacia Brasil son altamente inestables debido a que se revierten ante cualquier cambio de expectativas. Por ello nuestro objetivo es medir la volatilidad de dichos flujos.

La manera estándar de medir la volatilidad (y también la más simple) es recurrir a la desviación estándar, el coeficiente de variación y la varianza. No obstante su uso frecuente, conocer el valor histórico tiene limitaciones, dado que la varianza en el periodo t puede estar condicionada a información pasada. En otras palabras, en periodos de gran incertidumbre la varianza condicional puede mostrar fuertes alteraciones durante breves periodos. Es decir, la limitación de estos indicadores descriptivos es que no pueden evaluar la volatilidad inmediata en momentos específicos en series de trayectoria.

Así, un enfoque más complejo al que se recurre para tratar la volatilidad correlacionada es el modelo de heterocedasticidad condicional autorregresiva (arch, por sus siglas en inglés). En este trabajo optamos por el modelo garch porque, a diferencia del arch, es más preciso para estimar series de volatilidad.

El modelo arch es un modelo no lineal, considerando su ecuación de varianza, dado que es una función no lineal basada en información pasada. Este es un modelo que resulta apropiado para representar cambios de varianza en series de tiempo con periodos de gran volatilidad alternada con periodos de relativa tranquilidad. Sin embargo, se adopta con mayor frecuencia el modelo garch ―una extensión del modelo arch― ya que genera correlaciones estándar más incluyentes. En este modelo la varianza condicional no sólo depende del desfase del cuadrado de los rendimientos como en el modelo arch, sino de los valores anteriores de la propia varianza condicional.

De una manera general, las series de la cuenta financiera de Brasil muestran las propiedades necesarias para utilizar los modelos garch,2 esto es: no autocorrelación en nivel (ruido blanco), varianza con variante en el tiempo (racimos de volatilidad) y distribución con curtosis excesiva (cola ancha).

Los datos de los movimientos de los flujos de capitales en Brasil forman parte del sistema de cuenta nacional, particularmente de la cuenta financiera que fue creada para capturar los flujos que más afectan la volatilidad en dicha cuenta. Esos datos los presentamos en series de tiempos e involucran recursos medidos en millones de dólares estadounidenses, presentados por el Banco Central del Brasil.

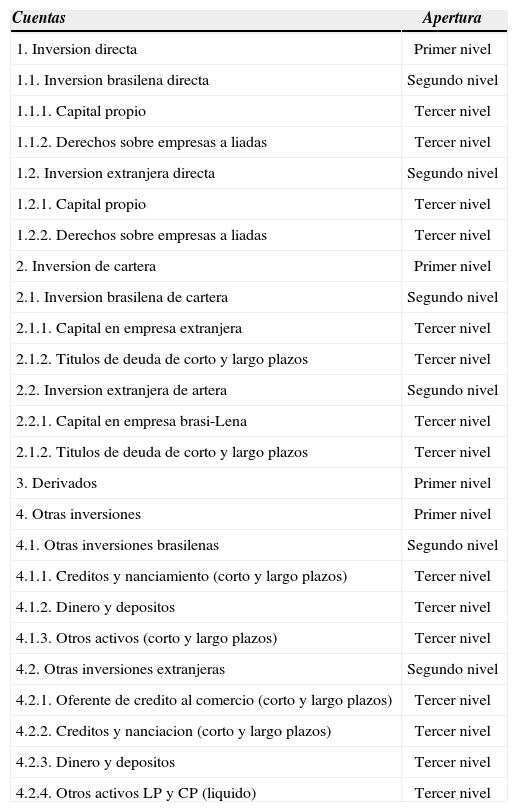

La cuenta financiera registra activos financieros y transacciones de pasivos entre residentes y no residentes, básicamente está dividida en cuatro grupos: 1) inversión directa, 2) inversión de cartera, 3) derivados y 4) otras inversiones. Cada uno de estos flujos está dividido a su vez en subcuentas para mostrar detalles específicos. Dividir las cuentas hasta en tres niveles totaliza 25 series. Los detalles y niveles de apertura de estas cuentas se muestran en el apéndice 1.

En este trabajo utilizamos datos mensuales en dos periodos: el primero de enero de 1995 a diciembre de 1998 y el segundo de enero de 1999 a diciembre de 2010. Seleccionamos estos periodos con base en los siguientes hechos: el primer periodo se caracterizó por una tasa de cambio controlada, mientras que el segundo por una tasa de cambio flotante, implicando un cambio en el volumen y composición de los flujos de capitales internacionales hacia la economía brasileña. A partir de estos datos, analizamos el comportamiento estadístico de cada una de las series en la cuenta financiera de la balanza de pagos brasileña observando promedios, varianza, simetría y coeficiente de curtosis, así como el estadístico de prueba Jarque Bera. Lo que pudimos advertir mediante esta estadística descriptiva fue que estas series no muestran una distribución normal debido a los valores de la simetría y del coeficiente de curtosis. La no norma-lidad queda confirmada con la prueba estadística de Jarque Bera, que rechaza la hipótesis nula de normalidad en cada caso. Además, hay que señalar que los promedios, medias y desviaciones estándar en cada una de las series muestran distintos niveles, indicando heterogeneidad en estas cuentas. El ver corroborado nuestro propósito ―esto es, verificar las series más volátiles―, nos motivo a utilizar el modelo garch para medir la volatilidad de la cuenta financiera. La intensión es medir la volatilidad de cada una de las subcuentas, de manera que nos permita analizar la inestabilidad en las series de los flujos de capitales y señalar las subcuentas financieras con mayor volatilidad. La hipótesis subyacente es que las cuentas financieras más volátiles son aquellas con un sesgo especulativo.

Siguiendo esto, nos enfocamos en el uso de series estacionarias mediante una prueba Dickey-Fuller ampliada (adf).3 Al aplicar esta prueba de raíz unitaria al primer periodo de análisis encontramos que casi todas las series son estacionarias en nivel, es decir, utilizando los valores calculados se rechaza la hipótesis nula de presencia de raíz unitaria en todas las series; mostrando que las series de cuentas financieras analizadas son I(0). Para el segundo periodo de análisis, nuevamente observamos que las series son estacionarias en nivel, con una excepción: los activos de empresas brasileñas con el tercer nivel de apertura en las series de la subcuenta inversión extranjera de cartera. En este caso, dado que las series son estacionarias en la primera diferencia corresponden a una serie integrada de primer orden, I(1).

Después de este análisis descriptivo avanzamos en los procedimientos metodológicos para estimar el modelo garch para cada una de las series: identificación mediante una estimación de un modelo autorregresivo con medias móviles (arma, por sus siglas en inglés) para eliminar correlación de series; aplicación del modelo garch a los residuales cuadrados del modelo arma; estudio de las propiedades residuales del modelo garch identificadas y, finalmente, predicción de la varianza condicionada garch (volatilidad).

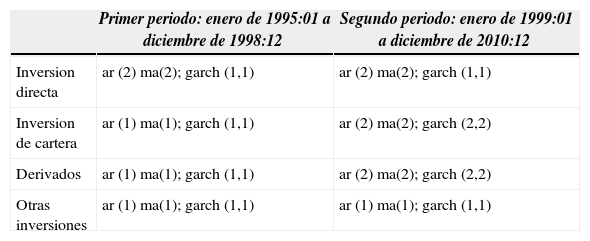

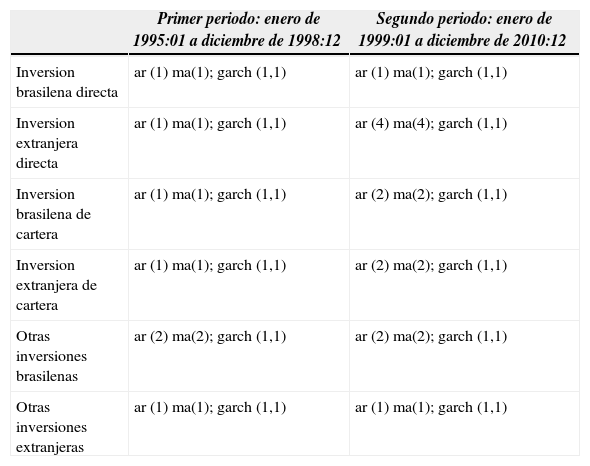

Análisis de los resultadosProcedimos con los pasos descritos en la sección previa con el objetivo de establecer la volatilidad de cada una de las series de la cuenta financiera. El primer paso, identificación, fue el más arduo. De acuerdo con Morettin y Toloi (2004), identificar el orden de un modelo garch requiere ajustarse a series reales (lo que generalmente es difícil), en cuyo caso se recomienda recurrir a un modelo de orden bajo, como (1,1), (1,2) o (2,1) y después seleccionar un modelo basado en un criterio como el de información de Akaike (aic) o el de información Schwarz (sic), simetría y valores de curtosis o posibilidades de retraso. Una vez identificado el modelo (en el apéndice 2 mostramos el orden de identificación de series de primero y segundo niveles como un ejemplo), construimos un garch para cada una de las series de acuerdo con el nivel de apertura de la cuenta financiera (véase el apéndice 1). Estimamos veinticinco varianzas condicionales (volatilidades).4 Debemos señalar que los valores de volatilidad encontrados son muy altos (números de seis y siete dígitos)5 debido a que la volatilidad que este modelo arroja es una función cuadrada creciente de valores pasados de las series.

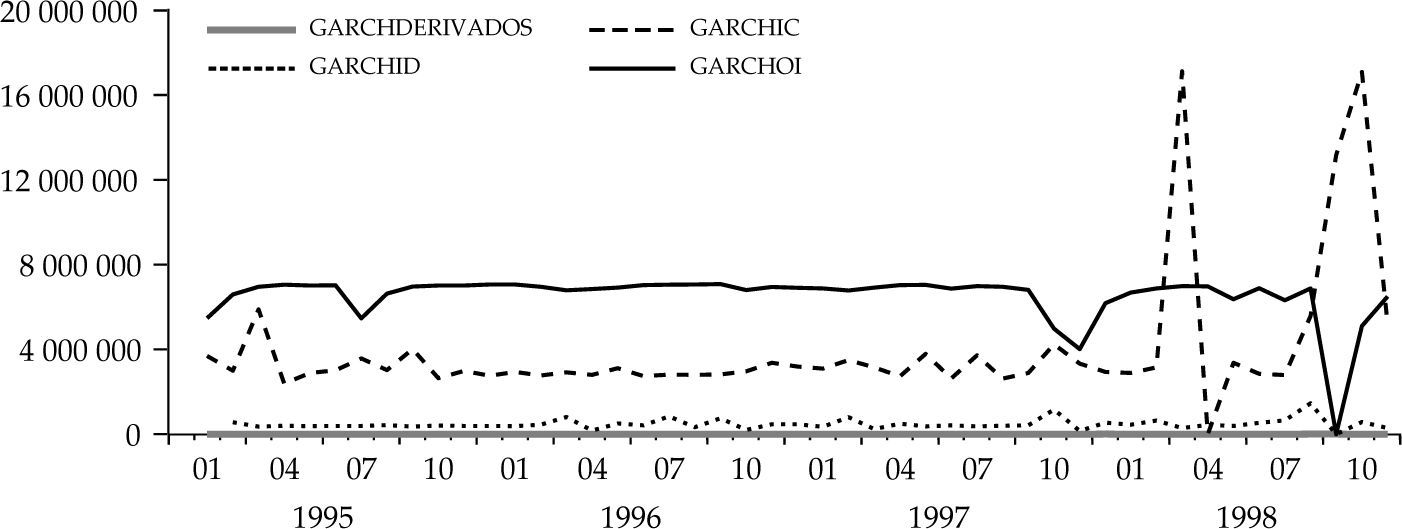

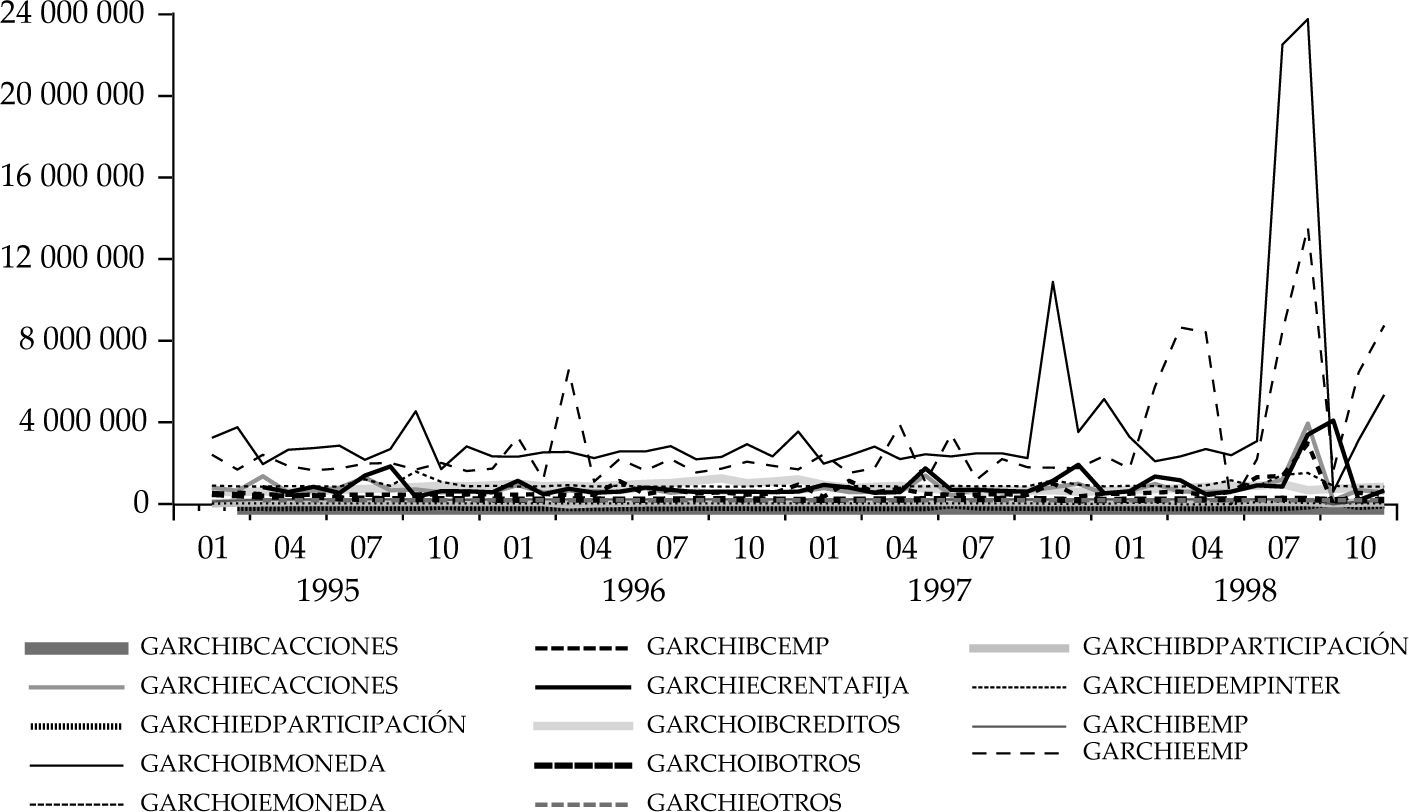

Al observar la gráfica 1, verificamos que en el primer nivel de apertura, en el primer periodo de análisis (entre enero de 1995 y diciembre de 1998), las cuentas con mayores niveles de volatilidad fueron las series de inversión de cartera (garchic) y otras inversiones (garchoi), como se esperaba.6 Observamos una gran diferencia en estas dos series de varianza condicional en relación con la inversión directa (id) y los derivados (garchderivados). Además, esta última cuenta muestra bajos niveles de volatilidad. También es importante destacar que la volatilidad se dispara durante momentos de inestabilidad en el escenario internacional, como sucedió a comienzos de 1995 (con la crisis mexicana), en 1997 (crisis asiática) y en 1998 (crisis rusa) cuando se presentaron los mayores repuntes de volatilidad.

")

Asimismo, se observa que las series de inversión de cartera y otras inversiones muestran movimientos contrarios. Mientras las primeras incrementan volatilidad, las segundas la reducen en momentos de efectos de contagio relacionados con una crisis. Esto se explica por la ocurrencia de enormes arribos de flujos de capitales a través de la cuenta de inversiones de cartera debido a la gran cantidad de amortización de deuda externa registrada como “bonos de largo plazo”: una subcuenta de inversiones de cartera. Por su parte, la cuenta de otras inversiones se caracterizó más por movimientos de fuga de capitales.

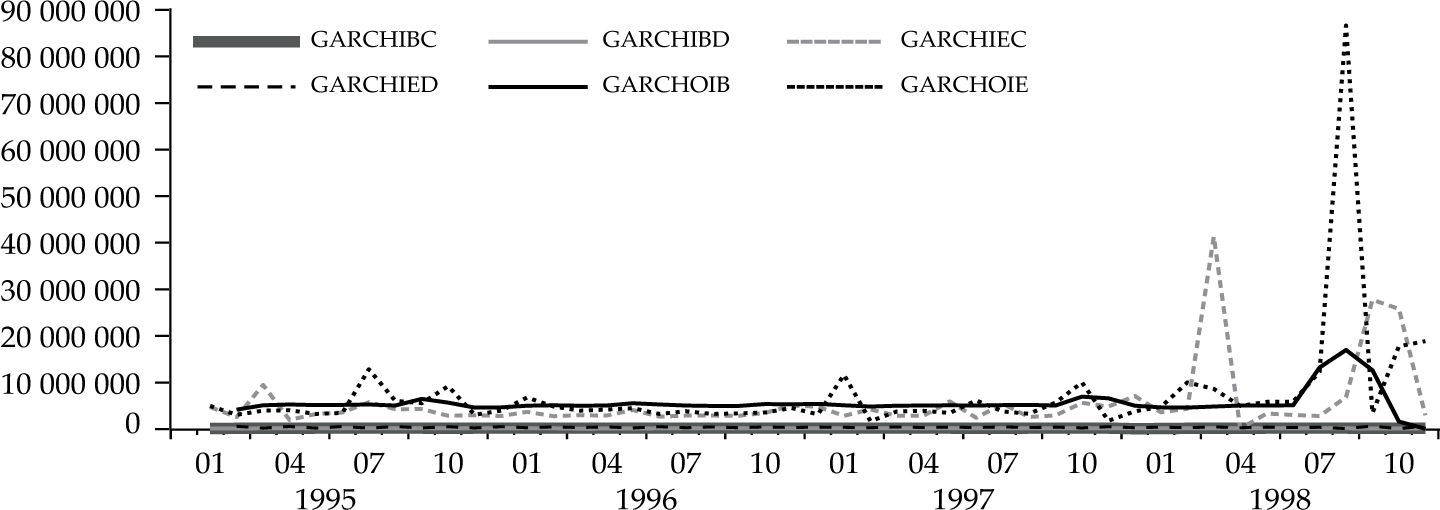

En el segundo nivel de apertura, en las dos primeras cuentas que presentan mayor volatilidad, destacan las de inversión extranjera de cartera (iec) y otras inversiones extranjeras (oie). En la gráfica 2 es claro que estas cuentas incrementan los niveles de volatilidad de las series de inversión de cartera (ic) y otras inversiones (oi). Nuevamente, destaca la presencia de picos en 1997 y 1998, cuando en Brasil se comenzó a sentir el impacto de la crisis financiera internacional.

")

En consecuencia, el excesivo ingreso de recursos trajo consigo riesgos enormes para la economía brasileña. No resulta sorprendente que en 1997 (año de la crisis asiática) Brasil sufriera de una reversión financiera y, en consecuencia, momentos de inestabilidad en sus flujos financieros. No obstante, a comienzos de 1998 el país recibió nuevos flujos de capitales extranjeros. Después de lo cual sufrió el impacto de los eventos de la crisis rusa, cuando en los meses de agosto y septiembre de ese año se observaron enormes fugas de capital. De hecho, ocurrieron episodios serios de volatilidad durante la mayor parte del primer periodo (1995-1998). De acuerdo con Palma (2006: 729):

[…] ¡1998 supuso el mayor ingreso neto de capitales (primer trimestre) y la mayor salida neta de capitales (tercer trimestre) sin precedentes! Esto ejemplifica las dificultades que enfrentan las autoridades responsables de la economía al tratar de aplicar sus políticas macroeconómicas, cuando voluntariamente operan con cuentas de capital liberalizadas en un mundo con flujos altamente volátiles, un alto grado de “contagio” e información asimétrica. (Traducción del texto original en inglés).

En este sentido, lo que puede concluirse es que, no obstante el volumen promedio de fuga de capitales, no parece ser tan fuerte cuando se lo compara con otras economías en desarrollo. El punto máximo de fuga de capitales se alcanzó cuando la economía brasileña ya estaba integrada a la economía mundial. Pudo ser resultado de cambios institucionales, más específicamente del proceso de liberalización de la cuenta de capital.7

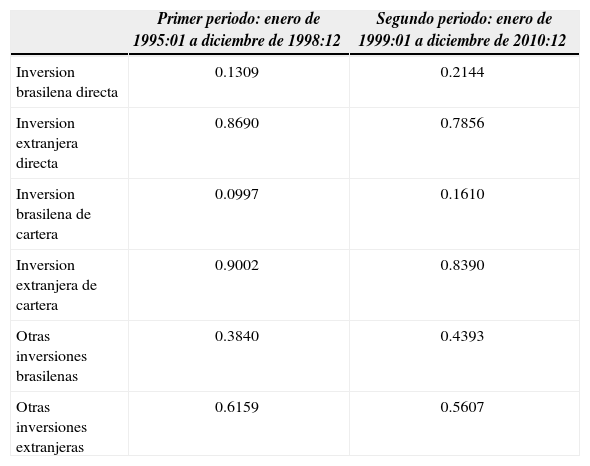

Además del análisis de la volatilidad, nos interesa el peso de la subcuenta en el total de la cuenta financiera. Ello es importante dado que la volatilidad de las subcuentas no es un indicador suficiente. Para asegurar que ese sea un buen indicador para la potencial inestabilidad económica, es necesario saber si la participación relativa de esta cuenta es significativa en la balanza de pagos brasileña. De manera que analizamos, a partir de los valores que se encuentran en el apéndice 3, la participación relativa8 de cada subcuenta en la cuenta financiera de nivel de jerarquía inmediatamente superior. Por ejemplo, nos interesa saber qué subcuenta tiene mayor peso en la cuenta de inversión de cartera: inversión extranjera de cartera o inversión brasileña de cartera.

A partir del cuadro 3.1 (véase el apéndice 3) podemos observar que las cuentas con mayor peso promedio en el total de la cuenta financiera para el primer periodo del análisis fueron exactamente las series de inversión de cartera y de otras inversiones. Por ello centraremos la atención de nuestro análisis en las subcuentas de estas dos cuentas, ya que son éstas las que más contribuyen a los niveles de inversión de cartera y otras inversiones. Esto es, el centro de atención subyacente en este trabajo son los flujos con la mayor participación relativa y con mayores valores de volatilidad, que son: las subcuentas de inversión extranjera de cartera y otras inversiones extranjeras.

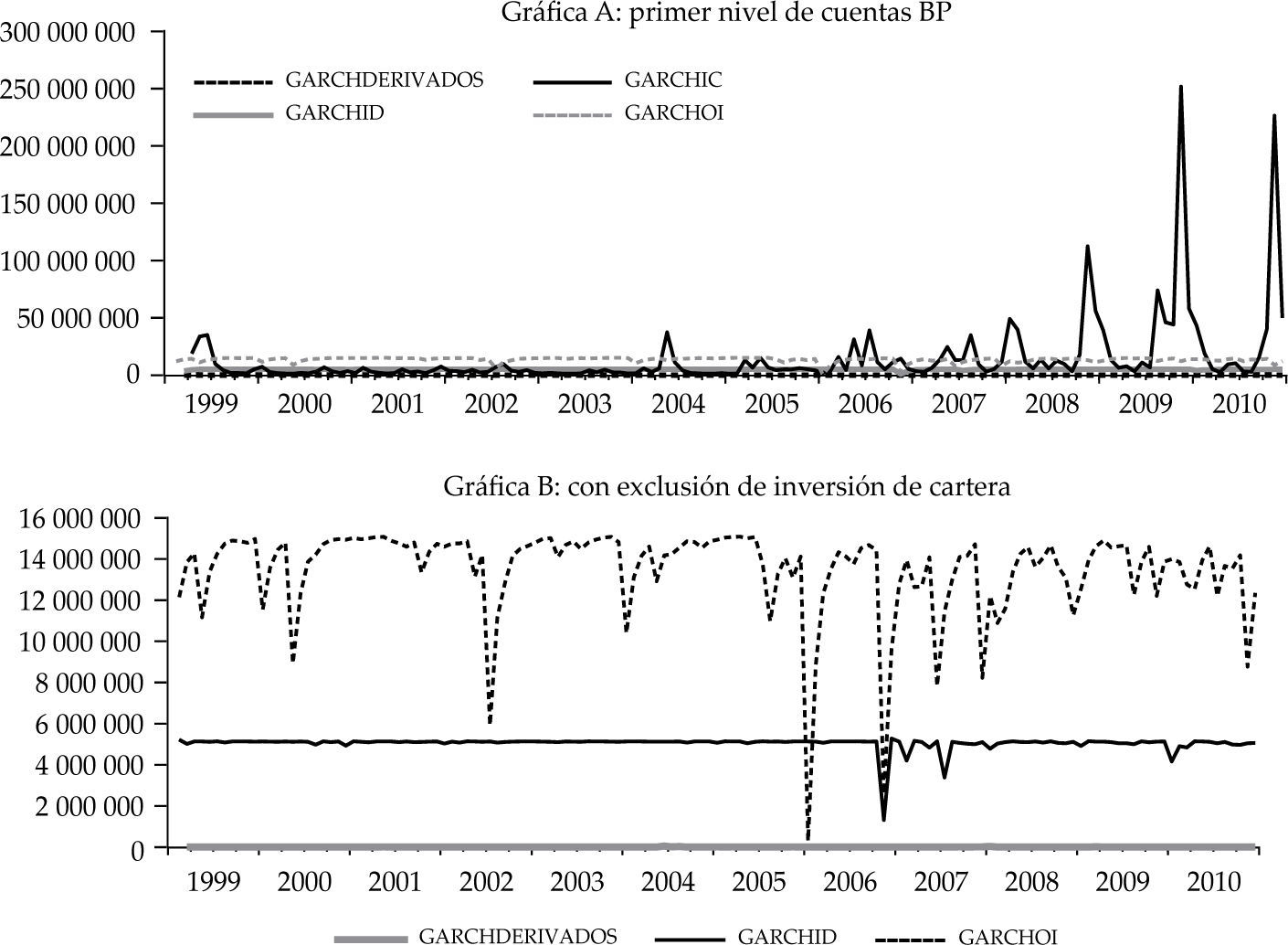

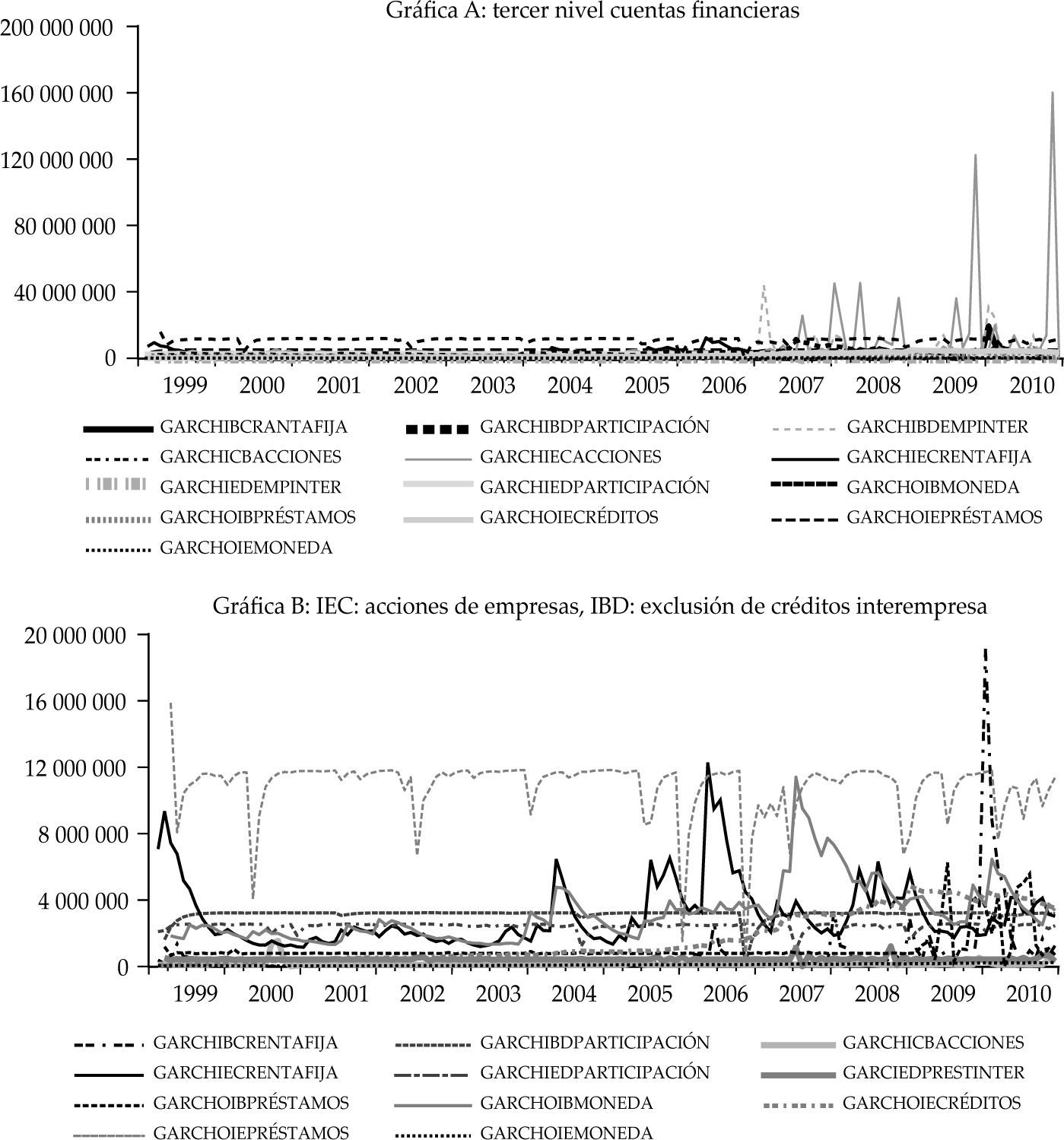

Yendo al análisis del segundo periodo, verificamos que hay persistencia de alta volatilidad, con números de siete dígitos, y los diferentes grados de volatilidad entre el primer nivel de las cuentas se incrementa (véanse las gráficas 3A y 3B). La cuenta de inversión de cartera presenta altos niveles de volatilidad debido al impacto de la crisis de las subprime en 2008. Con la crisis los capitales extranjeros regresaron a las economías en desarrollo, como Brasil, incluso con mayor fortaleza después de momentos de inestabilidad, como la ocurrida a lo largo de la crisis financiera internacional que tomó por sorpresa al mundo. De forma que la dinámica de los flujos sigue estando fuertemente influida por movimientos especulativos, siguiendo la lógica de liquidez internacional. Aun cuando los niveles de volatilidad son menores en comparación con los del primer periodo, en el cual excluimos la inversión de cartera en la gráfica 3B (que registra flujo de activos y títulos de deuda), se presentaron importantes movimientos de volatilidad.

El ajuste de los impactos de la volatilidad ocasionada por los flujos de capital son fuertemente ajustados mediante la tasa de cambio, y los movimientos en las tasas de interés se reducen, así como sus niveles. Asimismo, la balanza comercial comienza a mejorar generando lentamente resultados positivos en la cuenta corriente.

Por su parte, en la cuenta financiera, siguiendo la tendencia en la dinámica de los flujos hacia los países periféricos, puede observarse una caída en la participación en inversiones de cartera, una baja oferta de créditos bancarios y una mayor participación de inversión directa, superando la participación relativa de las inversiones de cartera. De la misma forma, la volatilidad de la inversión de cartera es menor en esta segunda fase hasta 2006-2007, cuando se presenta un incremento de volatilidad en flujos de inversión directa. Enseguida tratamos este incremento de volatilidad.

Después de la alta inestabilidad relacionada con el periodo 1999-2002, se observó a partir de finales de 2003 un regreso en los flujos de inversión de cartera y créditos bancarios. El periodo 2003-2005 está vinculado con un escenario de expansión de liquidez internacional, y hay que destacar que en el periodo de esos años los resultados de la balanza comercial y cuenta corriente son muy favorables, pues muestran una mejora sustantiva en las cuentas del exterior. Lo mismo ocurrió desde 2008, después de la crisis internacional más reciente.

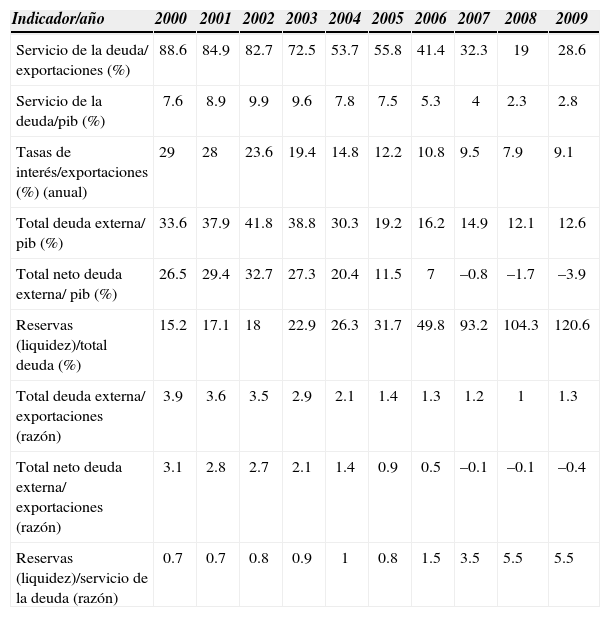

A partir de ese momento, el mercado comenzó a considerar menos vulnerable a Brasil, dado que mejoró su capacidad de pago de créditos externos y a inversionistas. Este escenario indica una caída en la vulnerabilidad externa, de acuerdo con los indicadores tradicionales de deuda externa (véase el cuadro 1). El total de la deuda externa cayó al pasar de 41.8% del producto interno bruto (pib) en 2002 a 14.9% en 2007, mientras que las reservas poco más que triplicaron (3.5 veces) el servicio de la deuda, que es uno de los indicadores de deuda externa. Así, en el marco de la lógica del mercado, Brasil se encontraba en una situación menos vulnerable ante la crisis internacional, después de una serie de crisis posteriores a 1990. Sin embargo, queremos señalar que aun cuando los indicadores de deuda externa y los resultados de la cuenta corriente mejoraron, esto podría constituir una tesis falsa. El argumento subyacente es que si bien la vulnerabilidad no se manifestó durante ese periodo, tampoco dejó de estar presente y terminó por estallar durante la última crisis financiera (en 2008); situación que podemos observar debido a una enorme fuga de capitales.

Indicadores de deuda externa, 2000-2009

| Indicador/año | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

|---|---|---|---|---|---|---|---|---|---|---|

| Servicio de la deuda/ exportaciones (%) | 88.6 | 84.9 | 82.7 | 72.5 | 53.7 | 55.8 | 41.4 | 32.3 | 19 | 28.6 |

| Servicio de la deuda/pib (%) | 7.6 | 8.9 | 9.9 | 9.6 | 7.8 | 7.5 | 5.3 | 4 | 2.3 | 2.8 |

| Tasas de interés/exportaciones (%) (anual) | 29 | 28 | 23.6 | 19.4 | 14.8 | 12.2 | 10.8 | 9.5 | 7.9 | 9.1 |

| Total deuda externa/ pib (%) | 33.6 | 37.9 | 41.8 | 38.8 | 30.3 | 19.2 | 16.2 | 14.9 | 12.1 | 12.6 |

| Total neto deuda externa/ pib (%) | 26.5 | 29.4 | 32.7 | 27.3 | 20.4 | 11.5 | 7 | –0.8 | –1.7 | –3.9 |

| Reservas (liquidez)/total deuda (%) | 15.2 | 17.1 | 18 | 22.9 | 26.3 | 31.7 | 49.8 | 93.2 | 104.3 | 120.6 |

| Total deuda externa/ exportaciones (razón) | 3.9 | 3.6 | 3.5 | 2.9 | 2.1 | 1.4 | 1.3 | 1.2 | 1 | 1.3 |

| Total neto deuda externa/ exportaciones (razón) | 3.1 | 2.8 | 2.7 | 2.1 | 1.4 | 0.9 | 0.5 | –0.1 | –0.1 | –0.4 |

| Reservas (liquidez)/servicio de la deuda (razón) | 0.7 | 0.7 | 0.8 | 0.9 | 1 | 0.8 | 1.5 | 3.5 | 5.5 | 5.5 |

En este sentido, desde nuestro punto de vista, la vulnerabilidad externa no sigue la interpretación tradicional relacionada con la capacidad nacional para financiar las cuentas externas. Hacemos referencia aquí a la capacidad de Brasil de protegerse de los choques externos que involucran instrumentos de economía política que utilizan las autoridades nacionales como respuesta a dichos choques y los costos que implica confrontarlos.

De esta manera, sostenemos que la vulnerabilidad de la cuenta externa persiste en el segundo periodo debido a la potencial reversión de recursos. El considerable peso que tienen los flujos de capitales flexibles en la balanza de pagos de Brasil permanece, y dichos flujos están condicionados por movimientos de liquidez determinados en los mercados internacionales de capitales. Dado que son altamente especulativos, con cualquier cambio de expectativas los flujos presentan movimientos de reversión y, en consecuencia, muestran fuerte volatilidad, incluso en el segundo periodo. En la gráfica 4 podemos observar que la inestabilidad de la inversión extranjera de cartera (garchiec) se incrementa fuertemente en esta segunda fase.

")

En relación con estos movimientos, apuntamos que la tasa de interés nacional sigue recibiendo la influencia de las dinámicas de los flujos de capitales, aun después de adoptar una tasa de cambio flotante en enero de 1999. Además, el rápido repunte en la entrada de capitales tiende a sobreestimar las tasas de cambio, siendo un estímulo para trasladar la deuda denominada en moneda nacional a deuda denominada en divisas. Las obligaciones nacionales requieren una tasa de interés baja, sin embargo, las obligaciones en divisas requieren una tasa de cambio más alta. En consecuencia, se crea una “trampa de tasas de interés”, esto es, la volatilidad de estos flujos financieros genera efectos macroeconómicos incluso en momentos no críticos, que escapan a la capacidad de control nacional.

Específicamente, la alta volatilidad de la inversión directa durante el segundo periodo (julio de 2007) se debió al hecho de que la entrada de inversión extranjera directa alcanzó un record histórico en 2007, particularmente en junio (gráfica 4, línea continua en negro). De acuerdo con un documento de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo [unctad] (2008), los flujos de inversión extranjera directa han venido creciendo consistentemente en los últimos 30 años, con algunas caídas a comienzos de los años de 1980, 1990 y 2000. Este crecimiento, que se observa en todas las regiones, se debe, particular-mente, al incremento de la rentabilidad de las corporaciones en todo el mundo y también es resultado de los elevados precios de las acciones, lo que eleva el valor de las fusiones y adquisiciones, trascendiendo las fronteras nacionales.

Las volatilidades recientes pueden ser explicadas a través de la capitalización de Petrobras y el descubrimiento de hidrocarburos por Pre-Salt y sus repercusiones.

A su vez, una enorme fuga de capitales impulsó alta volatilidad en las cuentas de otras inversiones de Brasil en junio de 2007 y, posteriormente, un enorme ingreso de dinero y depósitos. Esta subcuenta agrega el movimiento de los bancos brasileños y muestra movimientos similares a los que se observa que realizan los inversionistas extranjeros en valores de especulación.9 Éstos fueron los flujos que más influyeron en la volatilidad de la cuenta financiera en este periodo, como se observará al momento de desagregar más la subcuenta financiera. Hay que señalar que, a partir de 2003, los mercados financieros internacionales se encuentran en una fase de alta liquidez si se lo compara con el periodo 1999-2002. Esta relativa tranquilidad de los mercados financieros puede ser explicada por el incremento y estabilidad de las tasas de interés Prime en Estados Unidos durante 2004.

Más importante aún son los recientes episodios de crisis, como la crisis de las subprime en Estados Unidos en 2007, que muestran que el incremento de la volatilidad de los flujos de capitales hacia la economía brasileña es incluso mayor. A inicios de 2008 podemos observar que ya había ocurrido una salida de capitales de Brasil (principalmente por vía de inversiones de cartera y otras inversiones), como consecuencia de esta crisis. A finales de ese año, esa salida de capitales fue incluso más intensa, mostrando que la vulnerabilidad externa ya estaba presente. Por tanto, las cuentas más volátiles son exactamente aquellas que muestran un mayor sesgo especulativo.

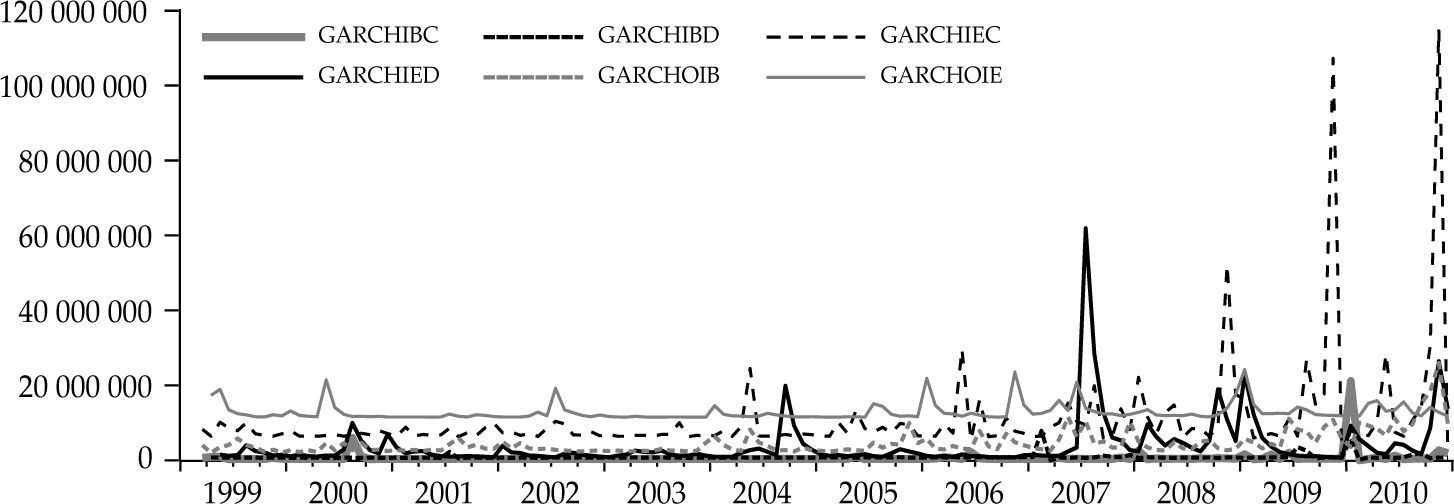

Avanzando al tercer nivel de apertura de las cuentas podemos verificar que las volatilidades de la subcuenta son muy fuertes en este nivel jerárquico, ocasionando una inestabilidad constante en los flujos. Observando las gráficas 5 y 6 podemos notar que ocurren importantes movimientos de volatilidad, incluso cuando no hay restricciones de liquidez internacional o que son más abundantes en momentos de relativa tranquilidad.

")

")

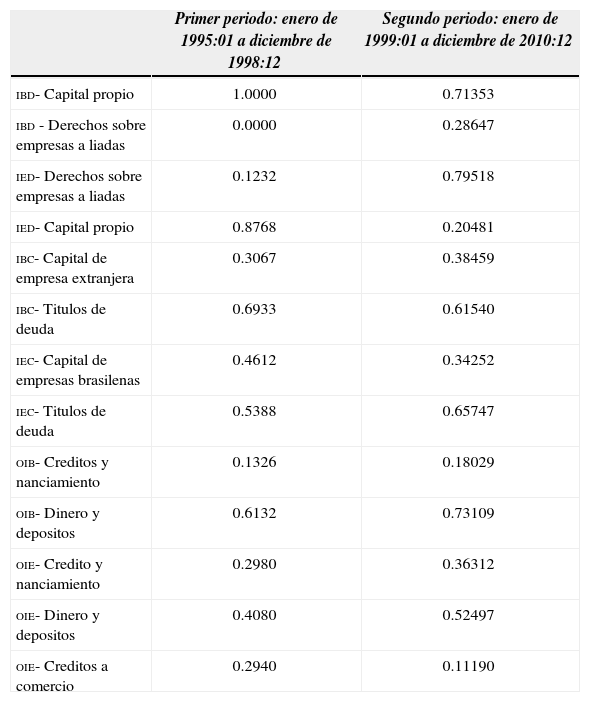

Las subcuentas más volátiles en el primer periodo fueron aquellas vinculadas con dinero y depósitos (garchoibmoneda) provenientes de cuentas de otras inversiones de Brasil, y aquellas referidas a créditos y financiamiento prove-nientes de cuentas de otras inversiones extranjeras (garchoiepréstamos), como podemos observar en la gráfica 5. Nuevamente, las subcuentas más volátiles son aquellas con un papel más significativo en las cuentas de mayor nivel jerárquico, como podemos observar en el cuadro 3.3 del apéndice 3. La cuenta de dinero y depósitos representa más de 61% y 73% de las cuentas de otras inversiones de Brasil en el primero y segundo periodos, respectivamente, y esta subcuenta tiene una participación relativamente mayor en las cuentas de otras inversiones, mostrando cuán importante es esta mayor participación de otras inversiones de Brasil en el total de la cuenta financiera. Los flujos de dinero y depósitos hacen referencia a los movimientos que realizan los ciudadanos brasileños en los depósitos que mantienen en el exterior; son flujos altamente flexibles y especulativos que dependen del “apetito” del mercado.

En lo que respecta a créditos y financiamiento, en la gráfica 5 puede observarse que hay importantes movimientos de volatilidad durante periodos de estabilidad, como a inicios de 1995 (con la crisis mexicana), en 1997 (la crisis asiática) y 1998 (la crisis rusa). Estos movimientos se deben a flujos netos negativos de créditos bancarios, que resultan de la poca oferta y de la reducción voluntaria de deuda en momentos de incertidumbre. Evidentemente, hay reversión en estos flujos durante periodos de crisis y, en consecuencia, la volatilidad de esta subcuenta es mayor en comparación con otro tipo de aplicaciones en las inversiones extranjeras de cartera que no tienen diferenciada ninguna de sus subcuentas.

Finalmente, debemos señalar el pico de volatilidad de las inversiones brasileñas de cartera en títulos de deuda (garchibcrentafija), línea continua en negro en la gráfica 6B, durante diciembre de 2009. En ese mes ocurrió la cancelación del Tesoro Nacional por un monto de 888millones de dólares estadounidenses en títulos soberanos que mantenía el Banco Central. De manera que los flujos de liquidez de títulos de corto plazo alcanzaron un punto histórico, especialmente cuando se lo compara con el desempeño de esos flujos en el año previo.

Así, puede observarse que las subcuentas más volátiles, aun cuando las cuentas se abren al tercer nivel, son exactamente aquellas con un carácter fuertemente especulativo y un sesgo de corto plazo. Consecuentemente, dado que son motivadas por elementos especulativos y dependen del estado de ánimo de los inversionistas internacionales, los flujos de recursos financieros hacia la economía brasileña son susceptibles de reversión en momentos de crisis y restricciones de liquidez internacional, por lo que escapan al control brasileño.

Fuga de capitalesDesmitificar la idea de que la liberalización de las cuentas de capital resulta benéfica para el crecimiento económico y para la distribución del ingreso puede conseguirse mediante un análisis de la fuga de capitales en las economías en desarrollo. Aquí analizaremos este fenómeno para el caso de la economía brasileña. El propósito es sumar argumentos empíricos al análisis de la volatilidad de los flujos de capitales, que apuntan a señalar que los movimientos de flujos financieros desempeñan un papel muy importante como indicador potencial de inestabilidad macroeconómica y mantener la atención de este trabajo en la vulnerabilidad externa de Brasil. Para ello, aplicaremos dos medidas distintas de fuga de capitales que se utilizan con mucha frecuencia en los trabajos inter-nacionales, pero que han sido poco explorados en los trabajos realizados en Brasil. A partir de la aplicación de estas medidas buscamos concluir cuál de ellas podemos usar como variable sustituta (proxy) de la fuga de capitales en Brasil.

La fuga de capitales no es un fenómeno directamente observable, sin embargo, sucede con demasiada frecuencia en las economías en desarrollo. Por tanto, sus estimaciones tienen tremendas variaciones. Antes de avanzar a la exposición de nuestra aplicación y análisis debemos señalar que la fuga de capitales10la definimos como una salida neta de capitales no registrados de las economías en desarrollo con escasez de capital, como la economía brasileña. De manera que la fuga de capitales hace referencia a una salida anormal o ilícita de capitales (Beja Jr. y Edsel, 2005). Debemos señalar que esta salida de capitales general-mente sucede debido a movimientos especulativos. En este sentido, la fuga de capitales está vinculada a la incertidumbre y al riesgo de mantener ciertos activos nacionales, es decir, las salidas de capital buscan evitar enormes pérdidas de riqueza.

Es importante destacar que el aplicar dos medidas distintas de fuga de capitales no busca explorar su impacto en una medida de vulnerabilidad externa. Aquí la hipótesis es que la fuga de capitales puede coincidir con momentos de inestabilidad, esto a partir de los análisis de volatilidad de flujos de capital. Si dichos momentos (de fuga de capitales) no coinciden con momentos de volatilidad, pueden suceder en momentos en que hay mejora en los indicadores de deuda externa. De esta forma, la estadística de fuga de capitales no tiene las posibilidades de ser un indicador de recientes vulnerabilidades externas determinadas por reversión de capitales internacionales. El propósito, así, es examinar la relación entre momentos de fuga de capitales con momentos de inestabilidad o de crisis. Analizaremos la evolución de la fuga de capitales con el objetivo de discutir los momentos de potencial vulnerabilidad externa de Brasil.

De no menor importancia es el hecho de que las estimaciones de la fuga de capitales en cada país difieren. También podría haber desviaciones dependiendo de la base de datos, dado que cada institución adopta diferentes medidas para el mismo indicador. En consecuencia, es necesario operar con suficiente precaución al momento de comparar resultados a partir de distintas estimaciones. En general, buscamos adoptar las mismas variables que utilizaron los estudios sobre estimaciones de fuga de capitales aquí citados.

Método residualIniciamos con el método residual porque es el más ampliamente utilizado en los trabajos referentes al tema. La periodicidad de los datos que utilizan todos los métodos para abordar la fuga de capitales es trimestral, pues esa es la periodicidad de las bases de datos del Fondo Monetario Internacional (fmi) a las que se tiene acceso (International Financial Statistics, Direction of Trade Statistics y Balance of Payments Statistics) y que utilizaremos para calcular las estimaciones. El marco temporal abarca del primer trimestre de 1990 al cuarto trimestre de 2010.

El método residual mide indirectamente la fuga de capitales, mediante los residuales entre los recursos oficialmente registrados y el uso de los fondos, es decir, hay salidas de capitales no registrados o “anormales”. De esta forma, esta medida compara la fuente de las entradas de capitales (crecimiento neto de deuda externa e ingreso neto de inversión extranjera) con el uso de dichos ingresos (déficit en cuenta corriente y variación en reservas internacionales). La fuga de capitales (KFWB) puede ser calculada, por lo tanto, mediante el método residual:

Cada uno de los elementos de esta ecuación queda explicado como sigue: CDET hace referencia a la variación de deuda externa, de manera que CDET=deuda externaperiodo t – deuda externaperiodo t–1. Para los propósitos de este cálculo utilizamos los registros del Banco Central de Brasil para la deuda externa neta (pública y privada). Por tanto, es distinta de la deuda externa bruta que incluye deuda pública y privada no registrada. Esta decisión la tomamos siguiendo algunos estudios que abordan la fuga de capitales (Claessens y Naudé, 1993; Chang, Claessens y Cumby, 1997; Hermes, Lensink y Murinde, 2002; Kaufmann, 2004; Beja Jr., 2005), señalando que la deuda privada no registrada hace referencia a pasivos contingentes y, por lo tanto, sería una buena medida a utilizar en el método residual. Para ello utilizamos la suma de la deuda externa por sector (privada) (series 3568 del Banco Central de Brasil) y deuda externa por sector (pública) (series 3570 del banco Central de Brasil). NFI hace referencia a inversión extranjera neta, donde NFI=inversión extranjera directa+inversión de cartera+otras inversiones. En este caso recurrimos a las series del fmi, considerando que esta institución pública resultados netos de inversión extranjera directa, inversión de cartera y los resultados de la cuenta activos de otras inversiones, que se requieren para este cálculo. CAD hace referencia a déficit en cuenta corriente, donde CAD=negativo de neto de cuenta corriente. CRES hace referencia a variaciones de reserva internacional.11 Para esta variable utilizamos las series del fmi denominadas activos de reserva, constituidos por oro monetario y derechos especiales de giro en el Fondo y otros derechos.

Aunque la mayor parte de los estudios que abordan la fuga de capitales adoptan estas variables, hay ciertas variaciones entre ellos. Por ejemplo, Claessens y Naudé (1993) incluyen ―y ello contrasta con otros muchos estudios― las adquisiciones netas de valores de especulación en su medida de inversión extranjera directa. En nuestro caso optamos por las variables previamente descritas. Un valor positivo para estas medidas significa una salida de capitales no registrados (fuga de capitales), mientras que un valor negativo significa un ingreso de capitales no registrados (reversión de fuga de capitales).

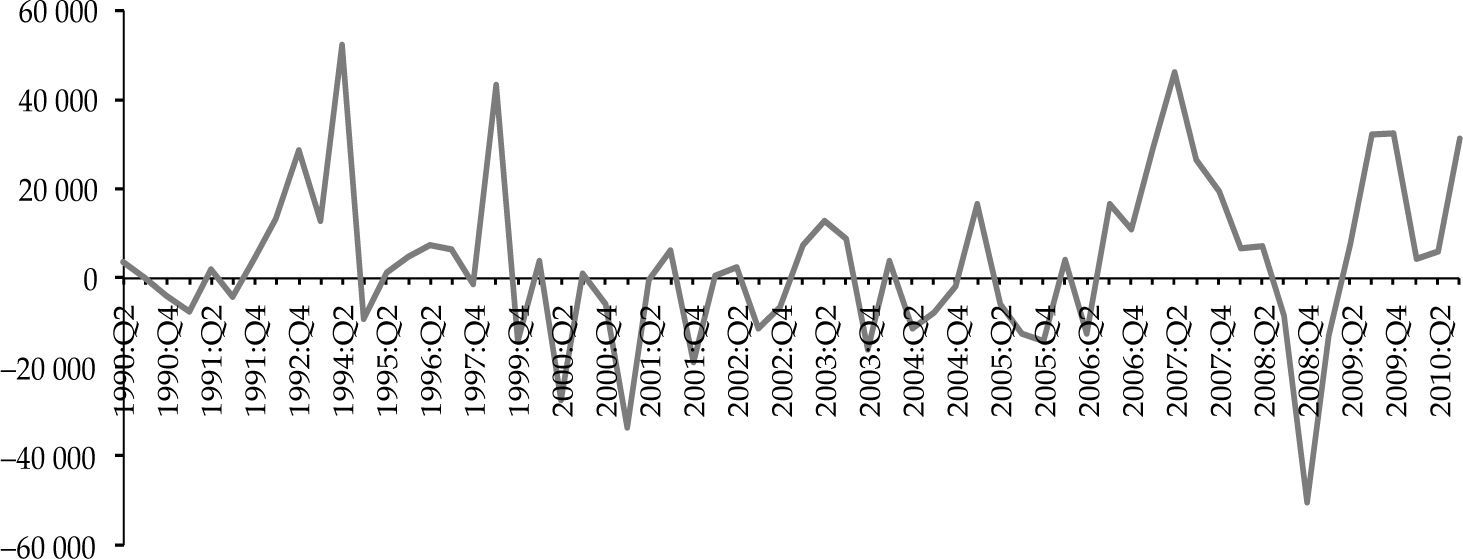

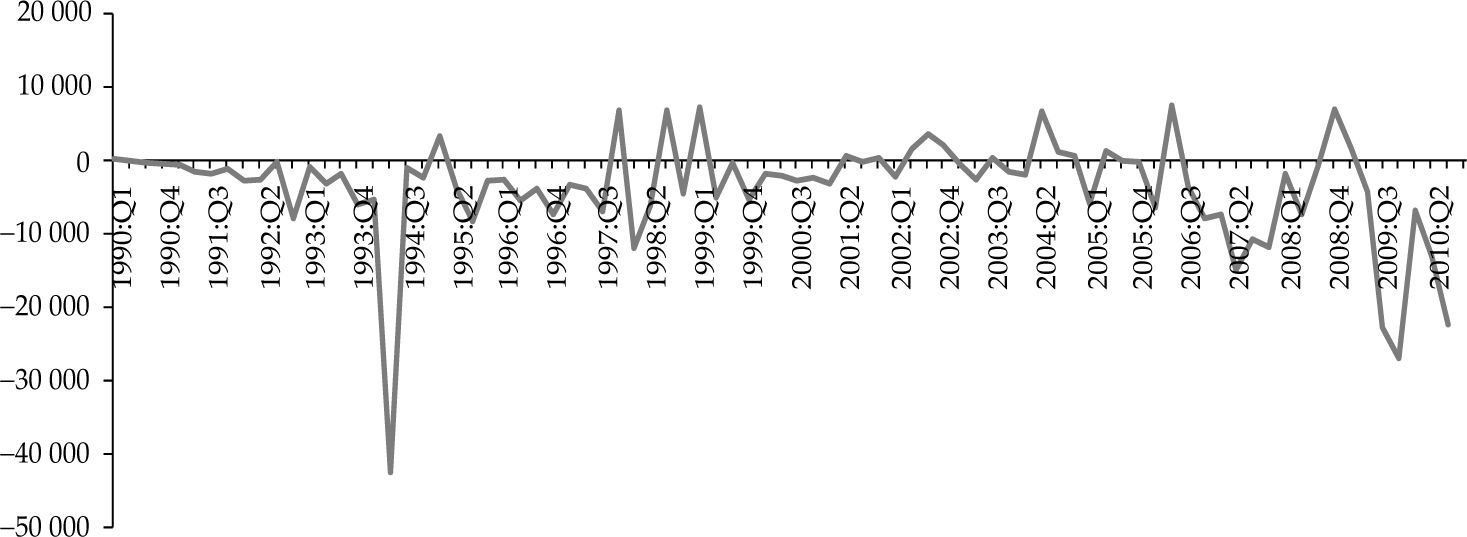

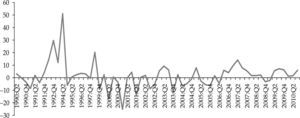

Los resultados de la aplicación de esta medida los presentamos en la gráfica 7, donde se observa que los puntos máximos de fuga de capitales coinciden con momentos de crisis financiera internacional o con algún evento externo, que escapa al control nacional. Estos puntos máximos se observan en el segundo trimestre de 1994, el cuarto trimestre de 1998 y el segundo y tercer trimestre del 2007.

")

El primer pico está relacionado con un enorme registro de inversión extranjera de cartera, que no tiene contrapartida en cuenta corriente ni en variaciones de reserva internacional. Esta ocurrencia se debe a pagos y amortizaciones prove-nientes de varias fuentes en 1994, especialmente la amortización refinanciada de créditos directos. Esta amortización es resultado del proceso de renegociación de la deuda externa durante el Plan Brady, y quedó registrada en la subcuenta bonos de largo plazo, adscrita a inversión extranjera de cartera. De forma que la renegociación de la deuda externa operó como fuga de capitales, de acuerdo con la aplicación del método residual, en el segundo trimestre de 1994. Además, hay que señalar que una enorme variación de documentos registrados en la cuenta de inversión extranjera de cartera ―variación vinculada con la renegociación de las deudas brasileñas― no resultó en una variación negativa de la deuda externa brasileña, que pudo haber reducido la fuga de capitales.

El segundo pico en la fuga de capitales está relacionado con los impactos de la crisis rusa en 1998, que afectó con mayor fuerza a la economía brasileña; esto cuando se lo compara con el impacto de la crisis asiática en el año previo o la crisis mexicana de finales de 1994. La crisis rusa ocasionó alta salida de divisas de la economía brasileña debido al efecto de contagio en los mercados internacionales.

El tercer pico, en 2007, lo ocasionó una fuerte salida de inversiones extranjeras y fuerte descenso de reservas internacionales en Brasil, ocasionados por el estallido de la crisis de las subprime en Estados Unidos. El efecto que esta crisis tuvo en las economías en desarrollo, como la brasileña, impactó en la cuenta financiera ―con la salida de capitales de los mercados brasileños― lo mismo que en la cuenta corriente, cuyo déficit creció al pasar de 240millones de dólares estadounidenses en el primer trimestre de ese año a aproximadamente 2 186millones de esa misma moneda en el segundo trimestre del mismo año.

La crisis de las subprime, que devino en la crisis financiera internacional en 2008, también ocasionó una enorme reversión de fuga de capitales extranjeros en el cuarto trimestre del 2008 (véase la gráfica 7). Esto se explica por la repentina salida de divisas durante ese periodo, que dejó el uso de fondos en una proporción mayor a la fuente de corrientes financieras, que componían los cálculos de fuga de capitales utilizados en el método residual. Sin embargo, al observar esta reversión de fugas como proporción del pib, las entradas no registradas decrecieron; esto debido a que Brasil fue uno de los países que sufrió en menor medida el impacto de la crisis financiera, cuando se lo compara con el impacto sufrido por otras economías del mundo.

Para ampliar la discusión, podemos considerar la fuga de capitales en tanto que porcentaje del pib, como prueba de vulnerabilidad externa. En nuestro caso, cuando la fuga de capitales es mayor a 10% del pib, el movimiento de capital representa un elemento importante de la actividad económica. De esta forma, la fuga de capitales fue extremadamente importante cuando excedió 50% de la actividad económica de Brasil (véase el apéndice 4) debido a un enorme ingreso de capitales externos, no reflejado en la variación de las reservas internacionales. En términos del porcentaje del pib, la fuga de capitales alcanzó un porcentaje muy significativo en momentos de crisis, como sucedió en 1994 y 1998 con las crisis de México y Rusia, respectivamente. Por consiguiente, aun cuando entre 1990-1994 Brasil atrajo capitales extranjeros gracias a la privatización y apertura financiera, esta entrada de capitales estuvo seguida por una enorme contracción durante el segundo trimestre de 1994. Asimismo, cabe destacar que el año de 1997, marcado por la crisis asiática, no sobresale aquí debido a la falta de disponibilidad de datos relativos a deuda externa para ese año. Por ello, para algunos trimestres no fue posible realizar el cálculo de la fuga de capitales por el método residual.

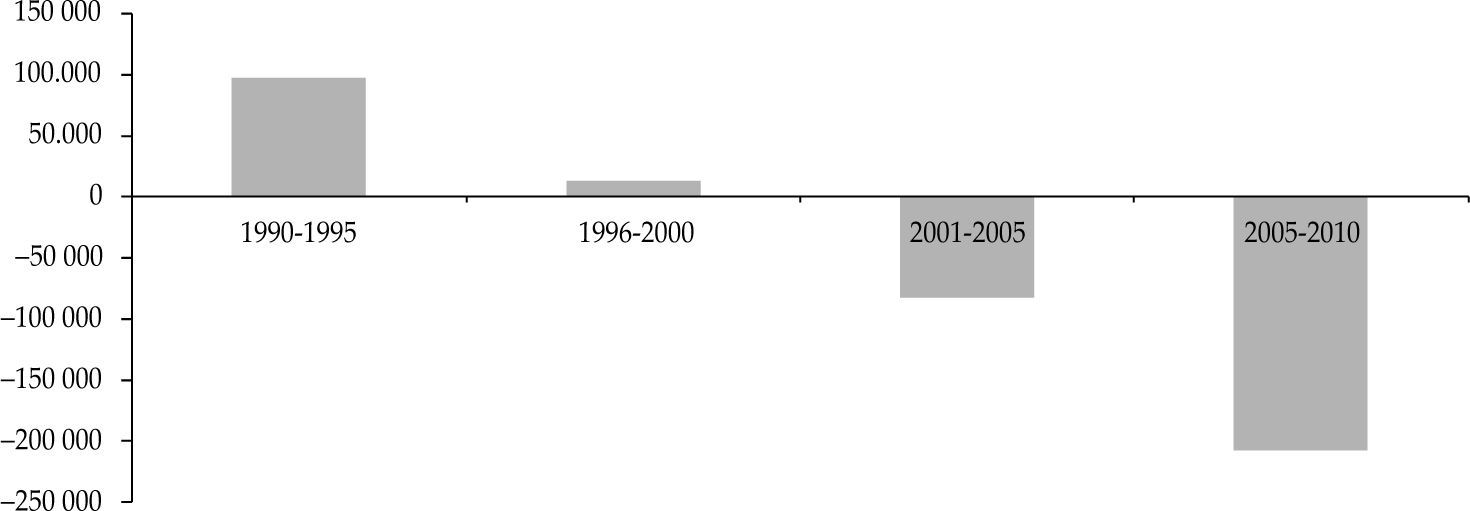

Para respaldar nuestro argumento empírico, de que la fuga de capitales es un buen indicador para el análisis de la vulnerabilidad externa de Brasil, observamos el monto de acumulación de fuga de capitales en tres periodos distintos. En la gráfica 8 podemos observar que la fuga de capitales es muy alta durante periodos de crisis.12 Mientras tanto, en periodos con liquidez internacional favorable se observa una reversión de la fuga de capitales. Ello significa que los capitales extranjeros entran y salen, sin registro, de la economía brasileña. En los periodos comprendidos entre 2001-2005 y 2005-2010 podemos observar una gran acumulación de reservas internacionales debido al ciclo de liquidez internacional en dichos periodos, lo mismo que una fuerte entrada mediante inversión extranjera registrada.

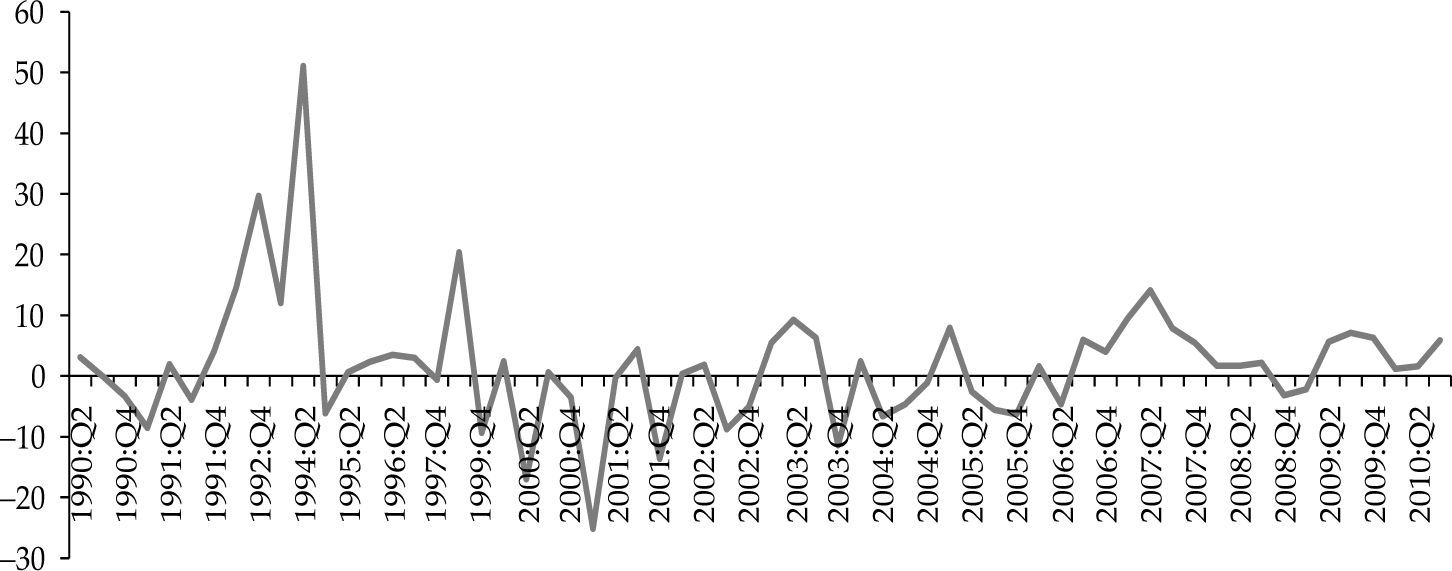

Método de capital especulativo13(millones de US$)")

La fuga de capitales medida con el método de capital especulativo la desarrolló originalmente Cuddington (1986). Este método mide la fuga de capitales mediante la salida de capitales de corto plazo. En este caso, la fuga de capitales se encontrará mediante la suma (menos) de los flujos de capital privado de corto plazo (SK) y (menos) de errores y omisiones (EO), obtenida por balanza de pagos (BoP). También distingue entre salidas normales y anormales de capitales, esta última se muestra mediante errores y omisiones netos. No obstante, al destacar únicamente flujos de corto plazo, el método de capital especulativo asume un supuesto adicional respecto al carácter de los flujos de mediano y largo plazos.

Si bien la medición para mostrar los flujos de corto plazo es diversa, gene-ralmente se da mediante la suma de otros activos (SK1) e inversión de cartera (PORT), incluyendo otros títulos y activos corporativos. De esta forma, tenemos: KFH=– SK – EO, siendo SK=SK1+PORT, donde SK1 representa otros activos de otras inversiones; PORT a las inversiones de cartera netas, y EO a los errores y omisiones netos. Ahora, a las fugas de capitales les corresponde un valor negativo, mientras que un valor positivo significa una reversión de fuga de capitales.

Nuevamente, en la gráfica puede observarse que la mayor fuga de capitales coincide con periodos de inestabilidad internacional y crisis financiera, como en 1994, 1998, 2007 y 2009. El momento más fuerte de fuga de capitales, nuevamente en 1994, se debió al fuerte registro de inversión de cartera, relacionado con la renegociación de la deuda brasileña durante el Plan Brady; como mostró la aplicación del método residual. Es decir, los movimientos de fuga de capitales son fácilmente observables cuando hay factores desestabilizantes o choques externos.

Con el método de capital especulativo se observa que los efectos de la última crisis financiera internacional se dejaron sentir en el tercer trimestre de 2009, cuando los capitales de corto plazo ya estaban de regreso en el mercado financiero de Brasil y en grandes cantidades; es decir, con mayor fuerza en comparación con periodos previos de la crisis financiera.

En comparación con el método residual, el método de capital especulativo para medir fuga de capitales es más moderado. Esto es, presenta menores volúmenes en casi la mayor parte del periodo analizado. Asimismo, este método restringe la fuga de capitales únicamente a los flujos de corto plazo. Esto resulta perjudicial para nuestro análisis, dado que algunos flujos de largo plazo tienen un potencial de reversión alto debido a que son vendidos en mercados secundarios. De esta manera, consideramos que la fuga de capitales de Brasil la podemos contemplar mejor recurriendo al método residual.

Finalmente, la volatilidad del flujo de capitales mostró movimiento de capi- tales en momentos de estabilidad, cuando llegan con fuerza a Brasil, y en momentos en que factores de desestabilización y choques externos afectan la liquidez internacional y generan enormes salidas de capitales. A su vez, al aplicar el método residual, la fuga de capitales indica un mayor potencial de esta sensibilidad cuando se muestran altos montos de reversión de recursos internacionales (fuga de capitales). De manera que, hay ocurrencia de fuga de capitales en Brasil porque el país es vulnerable ante esos factores externos. Con esto podemos concluir que ambos indicadores pueden representar la vulnerabilidad externa de Brasil y ello trasciende la buena (o mala) situación interna.

ConclusionesSiguiendo los objetivos de este trabajo, mediante dos ejercicios empíricos observamos que eventos externos que escapan al control de la autoridad nacional provocaron que el flujo de capitales fuera altamente volátil y que ello afectara el desempeño económico de Brasil. Esto puede observarse claramente a partir del impacto que la reciente crisis financiera internacional tuvo en la economía nacional. Una vez estallada la crisis, el flujo de capitales a Brasil se revirtió de entradas a salidas, generando impacto en los niveles de ingreso y empleo a comienzos de 2008. El flujo total de capitales extranjeros para ese año fue negativo; algo que no había sucedido desde 2002. En otras palabras, mientras el ciclo de liquidez internacional permaneció favorable entre 2002 y 2007 los flujos de capitales estuvieron fuertemente dirigidos hacia Brasil. Ante la crisis, la balanza comercial no pudo compensar la fuga de capitales.

Esta volatilidad del flujo de capitales tiene una importancia crucial para comprender la dinámica de la economía brasileña, en la medida que afecta las variables nacionales como las tasas de interés y la tasa de cambio. La tasa de cambio tiende a ser sobrestimada ante la enorme entrada de recursos inter-nacionales y sufre reajustes excesivos en momentos de fuga de capitales. Las tasas de interés permanecieron altas, lo cual resulta funcional para controlar los impactos inflacionarios de las variaciones del intercambio comercial y seguir atrayendo capitales externos. No obstante, incluso altas tasas de interés no pudieron detener la fuga de divisas en un ambiente de creciente inestabilidad financiera. Asimismo, la volatilidad del flujo de capitales afectó la deuda pública, haya sido por la volatilidad en el intercambio comercial (ocasionada por la intervención de la autoridad monetaria) o por lo alto de las tasas de interés (que afectó el refinanciamiento de la deuda) o por las consecuencias del cambio en el perfil de la deuda después del choque ocasionado por la fuga de capitales y que produjo incremento de los títulos de deuda, en ocasiones indexados a la tasa de cambio y en otras a las tasas de interés.

Así, en un contexto de incertidumbre y ausencia de instituciones que coordinen el suministro de liquidez en el ámbito mundial, los horizontes para el flujo de capitales internacionales se reducen considerablemente. Por tanto, sus perfiles se tornan incluso más especulativos. De esta forma, la volatilidad del flujo de capitales opera como un indicador de la vulnerabilidad externa de Brasil.

El flujo de capitales que mostró mayor volatilidad, mediante el modelo garch, fue exactamente aquél con mayor potencial de reversión al enfrentar cambio de expectativas en el mercado, esto es, flujo en inversión extranjera de cartera y en otras inversiones extranjeras. Por tanto, la volatilidad de estos flujos está directamente relacionada con la vulnerabilidad externa del país, en la medida que muestra la inestabilidad de los recursos internacionales y sus movimientos flexibles. En tanto que Brasil depende de estos flujos financieros, y debido a los frecuentes incrementos en su deuda externa, el país sigue siendo vulnerable ante eventos internacionales, aun cuando una situación favorable se refleje positivamente en cuenta corriente.

Los cambios en el flujo de capitales internacionales y las estructuras económicas nacionales resultaron importantes para analizar la fuga de capitales en Brasil. La pérdida de confianza en la economía mundial genera fuga de capitales, como pudimos observar al aplicar ciertas mediciones. La fuga de capitales puede ser señal de reversión de recursos y, en este sentido, se la puede considerar otro buen indicador de la vulnerabilidad externa de Brasil. No obstante, debemos preguntarnos si la fuga de capitales es resultado de inestabilidad macroeconómica, que es consecuencia del proceso de liberalización financiera. Así, también sería importante analizar la relación causal entre inestabilidad macroeconómica y fuga de capitales en Brasil. Como sea, podemos concluir de manera preliminar que los cambios estructurales en la economía de Brasil, resultado de la liberalización de la cuenta de capital, sufrieron de fuertes fugas de capitales.

También puede concluirse que, entre los dos métodos para medir la fuga de capitales, el método residual resulta más robusto que el método de capital especulativo. Mediante el primero es posible superar la distinción entre fuga de capitales normal y “anormal”, ya que se centra en el monto de salida de capital no registrado, como resultado de problemas macroeconómicos estructurales en Brasil, en lugar de lidiar con motivos específicos de ciertos inversionistas o de ciertos países para la fuga de capitales; como sí hace el método de capital especulativo. Además, mediante el método residual también es posible evitar que el análisis se restrinja a la salida de capitales de corto plazo, al que está sujeto el método de capital especulativo. Esto es importante porque las salidas de capitales de largo plazo contribuyen incluso más a la depreciación de los recursos necesarios para el crecimiento económico. Al analizar la relación entre estos dos indicadores (volatilidad y fuga de capitales) podemos decir que si bien la volatilidad del flujo financiero puede señalar momentos en los cuales Brasil se trastoca de receptor a emisor de recursos internacionales, la fuga de capitales puede indicar sensibilidad del flujo de capitales hacia Brasil cuando enfrenta factores desestabilizadores y choques externos. El primer indicador muestra el comportamiento de los flujos, mientras que el segundo captura el grado de salidas. En este sentido, una fuerte fuga de capitales (como la ocurrida en 2008) puede ser efecto de una balanza de pagos caracterizada por el peso excesivo de la volatilidad de flujos de capitales. Así, conseguimos mostrar que la volatilidad de los flujos de capital genera impactos altamente negativos en la vulnerabilidad externa, dado que hace que el país dependa de los ciclos de liquidez internacional, mientras que la fuga de capitales incrementa la vulnerabilidad externa del país al generar impactos en el comercio internacional y la balanza en cuenta corriente, así como en la deuda externa. De esta manera, podemos considerar que la volatilidad de los flujos financieros y la fuga de capitales son buenos indicadores para el análisis de vulnerabilidad externa.

Finalmente, debemos decir que si la volatilidad de los flujos de capitales y la fuga de capitales son considerados problemas fundamentales, habría que considerar alguna política para revertir la fuga de capitales, como es el caso de la aplicación de amplios controles al capital. En nuestro caso, consideramos que sería necesario adoptar una serie de herramientas para manejar los flujos de capitales que inhiban con efectividad la especulación de los inversionistas inter-nacionales; esto se puede conseguir con un control de ingresos vinculado a un control de salidas. De otra forma, imponer el requisito de un tramo de reserva no remunerado podría resultar más efectivo. Otras estrategias posibles para la economía brasileña son: imponer carga fiscal a grandes flujos financieros mediante la imposición de límites, y depósitos para entradas de capital; regular las operaciones bancarias en divisas, lo mismo que controlar títulos, productos y mercados de instrumentos financieros de futuro. En resumen, existe la necesidad de efectuar revaloraciones periódicas para asegurar controles al capital y que se tenga la capacidad administrativa para aplicarlos.

| Cuentas | Apertura |

|---|---|

| 1. Inversion directa | Primer nivel |

| 1.1. Inversion brasilena directa | Segundo nivel |

| 1.1.1. Capital propio | Tercer nivel |

| 1.1.2. Derechos sobre empresas a liadas | Tercer nivel |

| 1.2. Inversion extranjera directa | Segundo nivel |

| 1.2.1. Capital propio | Tercer nivel |

| 1.2.2. Derechos sobre empresas a liadas | Tercer nivel |

| 2. Inversion de cartera | Primer nivel |

| 2.1. Inversion brasilena de cartera | Segundo nivel |

| 2.1.1. Capital en empresa extranjera | Tercer nivel |

| 2.1.2. Titulos de deuda de corto y largo plazos | Tercer nivel |

| 2.2. Inversion extranjera de artera | Segundo nivel |

| 2.2.1. Capital en empresa brasi-Lena | Tercer nivel |

| 2.1.2. Titulos de deuda de corto y largo plazos | Tercer nivel |

| 3. Derivados | Primer nivel |

| 4. Otras inversiones | Primer nivel |

| 4.1. Otras inversiones brasilenas | Segundo nivel |

| 4.1.1. Creditos y nanciamiento (corto y largo plazos) | Tercer nivel |

| 4.1.2. Dinero y depositos | Tercer nivel |

| 4.1.3. Otros activos (corto y largo plazos) | Tercer nivel |

| 4.2. Otras inversiones extranjeras | Segundo nivel |

| 4.2.1. Oferente de credito al comercio (corto y largo plazos) | Tercer nivel |

| 4.2.2. Creditos y nanciacion (corto y largo plazos) | Tercer nivel |

| 4.2.3. Dinero y depositos | Tercer nivel |

| 4.2.4. Otros activos LP y CP (liquido) | Tercer nivel |

Identificación de orden del modelo garch (primer nivel)

| Primer periodo: enero de 1995:01 a diciembre de 1998:12 | Segundo periodo: enero de 1999:01 a diciembre de 2010:12 | |

|---|---|---|

| Inversion directa | ar (2) ma(2); garch (1,1) | ar (2) ma(2); garch (1,1) |

| Inversion de cartera | ar (1) ma(1); garch (1,1) | ar (2) ma(2); garch (2,2) |

| Derivados | ar (1) ma(1); garch (1,1) | ar (2) ma(2); garch (2,2) |

| Otras inversiones | ar (1) ma(1); garch (1,1) | ar (1) ma(1); garch (1,1) |

Identificación de orden del modelo garch (segundo nivel)

| Primer periodo: enero de 1995:01 a diciembre de 1998:12 | Segundo periodo: enero de 1999:01 a diciembre de 2010:12 | |

|---|---|---|

| Inversion brasilena directa | ar (1) ma(1); garch (1,1) | ar (1) ma(1); garch (1,1) |

| Inversion extranjera directa | ar (1) ma(1); garch (1,1) | ar (4) ma(4); garch (1,1) |

| Inversion brasilena de cartera | ar (1) ma(1); garch (1,1) | ar (2) ma(2); garch (1,1) |

| Inversion extranjera de cartera | ar (1) ma(1); garch (1,1) | ar (2) ma(2); garch (1,1) |

| Otras inversiones brasilenas | ar (2) ma(2); garch (1,1) | ar (2) ma(2); garch (1,1) |

| Otras inversiones extranjeras | ar (1) ma(1); garch (1,1) | ar (1) ma(1); garch (1,1) |

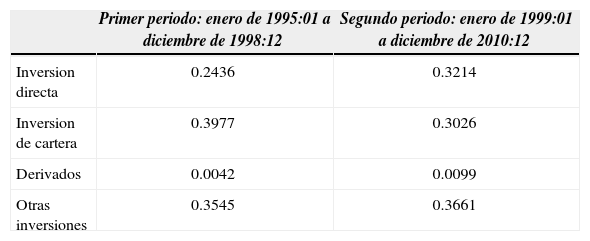

Promedio de participación de las series de cuenta financiera (primer nivel)

| Primer periodo: enero de 1995:01 a diciembre de 1998:12 | Segundo periodo: enero de 1999:01 a diciembre de 2010:12 | |

|---|---|---|

| Inversion directa | 0.2436 | 0.3214 |

| Inversion de cartera | 0.3977 | 0.3026 |

| Derivados | 0.0042 | 0.0099 |

| Otras inversiones | 0.3545 | 0.3661 |

Promedio de participación de las series de cuenta financiera (segundo nivel)

| Primer periodo: enero de 1995:01 a diciembre de 1998:12 | Segundo periodo: enero de 1999:01 a diciembre de 2010:12 | |

|---|---|---|

| Inversion brasilena directa | 0.1309 | 0.2144 |

| Inversion extranjera directa | 0.8690 | 0.7856 |

| Inversion brasilena de cartera | 0.0997 | 0.1610 |

| Inversion extranjera de cartera | 0.9002 | 0.8390 |

| Otras inversiones brasilenas | 0.3840 | 0.4393 |

| Otras inversiones extranjeras | 0.6159 | 0.5607 |

Promedio de participación de las series de cuenta financiera (tercer nivel)

| Primer periodo: enero de 1995:01 a diciembre de 1998:12 | Segundo periodo: enero de 1999:01 a diciembre de 2010:12 | |

|---|---|---|

| ibd- Capital propio | 1.0000 | 0.71353 |

| ibd - Derechos sobre empresas a liadas | 0.0000 | 0.28647 |

| ied- Derechos sobre empresas a liadas | 0.1232 | 0.79518 |

| ied- Capital propio | 0.8768 | 0.20481 |

| ibc- Capital de empresa extranjera | 0.3067 | 0.38459 |

| ibc- Titulos de deuda | 0.6933 | 0.61540 |

| iec- Capital de empresas brasilenas | 0.4612 | 0.34252 |

| iec- Titulos de deuda | 0.5388 | 0.65747 |

| oib- Creditos y nanciamiento | 0.1326 | 0.18029 |

| oib- Dinero y depositos | 0.6132 | 0.73109 |

| oie- Credito y nanciamiento | 0.2980 | 0.36312 |

| oie- Dinero y depositos | 0.4080 | 0.52497 |

| oie- Creditos a comercio | 0.2940 | 0.11190 |

Los autores agradecen los valiosos comentarios y sugerencias de dos dictaminadores anónimos de la revista.

Los autores agradecen los valiosos comentarios y sugerencias de dos dictaminadores anónimos de la revista.

Para el imf (2010), el ciclo de liquidez mundial inició en 2003 y se aceleró a partir del segundo semestre de 2007.

Para factores estilizados del modelo garch, véase Vargas y Martínez (2006).

Dickey, D.A. y W.A. Fuller, 1979. Distributions of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, lxxiv, pp. 427-31.

Las estimaciones las obtuvimos con Eviews 7.0.

En las siguientes gráficas verificaremos que los valores de volatilidad, desplegados en el eje de las coordenadas, se muestran con referencias exponenciales (E+07 o E+06, que representan los dígitos 07 ó 06, respectivamente).

El grupo de inversiones de cartera registra flujos de activos y pasivos, constituidos por emisiones de valores de especulación que generalmente se negocian en documentos de mercados secundarios. El grupo de otras inversiones registró créditos y financiamiento (a autoridades monetarias u otros sectores), créditos a comercio y otros pasivos y flujo de dinero y depósitos. De manera que estas cuentas son muy especulativas.

Esta afirmación sigue la conclusión de Eryar (2005), quien aplica el método residual para medir la fuga de capitales de Brasil.

Para calcular la participación relativa promedio (para cada periodo de análisis) utilizamos el valor del módulo de cada subcuenta financiera, dado que el peso de cada una de estas en la cuenta financiera no sería posible si la cuenta contribuyera negativamente al total de la cuenta financiera.

Otras inversiones relacionadas con los extranjeros hacen referencia a entradas y salidas vinculadas con la cuenta CC5, que registra el ingreso de recursos externos a ser aplicados indirectamente a títulos de deuda brasileña, dado que la aplicación directa a valores de especulación tiene fuertes restricciones para los inversionistas extranjeros (Sicsú, 2006).

Hay que señalar que entre los académicos no existe consenso en cuando a la definición de la fuga de capitales. En este trabajo utilizamos una de las definiciones más comunes.

La acumulación de reservas internacionales sigue la notación de reversión. Una variación negativa significa una acumulación de reservas internacionales o entrada de capitales, mientras que una variación positiva significa una reducción de reservas internacionales o salidas.

Sospechamos que la fuga de capitales acumulada en el periodo 1996-2000 es menor en volumen, en comparación con la acumulada durante 1990-1995, por la omisión de algunos trimestres en años importantes de crisis financiera ―como 1997― debido a la falta de disponibilidad de datos.

En los trabajos al respecto hay otras medidas de fuga de capitales. El método Dooley de análisis de fuga de capitales, que se basa en el monto total de salidas menos el total de activos extranjeros registrados, lo omitimos aquí porque no pudimos obtener los datos para hacer los ajustes necesarios a salida de capitales (mediante declaraciones no registradas), como pide la definición de Dooley. El método de trade misinvoicing (alteración de facturación) indica que la subfacturación de exportaciones y la sobrefacturación de importaciones puede ocultar fuga de capitales. En este trabajo también ignoramos esta variable sustituta (proxy) de fuga de capitales porque los valores de nuestra aplicación generaron una fuga de capitales baja cuando se la compara con la aplicación de los otros métodos, que además fueron expresivos y representaron periodos de colapso financiero. Por tanto, podemos considerar la fuga intensa de capital financiero como un indicador importante de posible reversión de recursos y, por lo tanto, de vulnerabilidad externa de Brasil.