Dado que la movilidad es una necesidad básica en la sociedad actual, el presente trabajo analiza la estructura que, en el período 2008-2010, presentan las empresas que conforman el sector del transporte urbano de viajeros por carretera en España, reflejando las principales características del sector y deteniéndose en el estudio de la situación y de la evolución de los principales estados contables.

Since mobility is a basic need in today's society, the final aim of this work is to analyze the main features of the companies that conform the Spanish urban transport industry. With this purpose in mind we will analyze the main characteristics of the industry in the period 2008-2010 putting special emphasis in the study and evolution of the principal financial accounting statements.

La movilidad es una necesidad básica en la sociedad actual, y nos permite acceder al trabajo, a la educación, a los hospitales, al ocio y a otros servicios. Por tanto, el transporte de viajeros ocupa un lugar preeminente en el desarrollo económico de cualquier ciudad. No obstante, la International Association of Public Transport (UITP) señala que no existe actualmente, ni existirá en el futuro, un solo modo capaz de satisfacer todas las necesidades de transporte urbano (UITP, 2001). Señala acertadamente Peñalosa (2002) que el transporte difiere de otros problemas que las sociedades en desarrollo enfrentan porque con el desarrollo económico empeora en lugar de mejorar, mientras que las condiciones de salubridad, la educación y otros desafíos mejoran con el crecimiento económico.

Abordamos nuestro trabajo para un mejor conocimiento económico del sector del transporte urbano colectivo en España, convencidos de su trascendental importancia para el desarrollo y el crecimiento económico sostenible de cualquier ciudad, y más aún si cabe cuando en su planeamiento no se han tenido presentes los pormenores técnicos relativos a la prestación de este servicio.

Además, teniendo presente que uno de los objetivos más perseguidos actualmente por las empresas operadoras, a nivel nacional e internacional, es la mejora de los sistemas de financiación y su rentabilidad, con más insistencia en estos momentos de escasez de recursos económicos y continuos recortes presupuestarios, el hecho de conocer la situación económico-financiera del sector se plantea, a nuestro juicio, como una primera necesidad básica, al tratarse de un sector carente de este tipo de trabajos científicos específicos en el área urbana.

La propia Federación Española de Municipios y Provincias (FEMP) en su informe sobre factores determinantes del transporte público urbano colectivo en España, elaborado en 2009 (FEMP, 2009), indica que, en el ámbito del transporte público urbano, la literatura científica relacionada con estas cuestiones es muy reducida. Existen algunos trabajos, pero la inmensa mayoría se centran en el transporte por carretera, con características de gestión muy diferentes al transporte urbano. Entre ellos cabe citar el Estudio socioeconómico del transporte por carretera en España para el período 1996-2001, elaborado por la empresa Consultrans bajo los auspicios del Ministerio de Fomento.

Sánchez Toledano et al. (2008) señalan que la medida y el control de costes adquiere una especial importancia en cuanto resulta decisivo alcanzar estándares de eficiencia suficientes para, de una parte, garantizar el mandato legal que en España compromete a los municipios con la prestación del servicio público, y de otra, posibilitar que las concesionarias oferten un servicio competitivo.

Desde este punto de vista consideramos que este trabajo constituye un punto de partida para profundizar en la mejora de la eficiencia de la gestión de estas empresas, sin mermar la calidad del servicio que prestan. Es por ello que hemos considerado interesante analizar la evolución en el período 2008-2010 de la estructura de las empresas que configuran el sector del transporte urbano de viajeros en España por carretera, al objeto de tener una visión general de cómo está configurado este conjunto de empresas. Esta visión nos ha permitido delimitar una batería de indicadores económico-financieros enriquecedora para gestionar estas entidades. Así, mediante la oportuna comparación con otras organizaciones, con una labor estratégica de benchmarking, les permitiría lograr comportamientos competitivos y eficientes. Con tal proceder, se aportaría información económica para realizar una primera aproximación a su eficiencia respecto de otras ciudades españolas, seleccionadas al menos con algún criterio homogeneizador, con medidas de eficiencia parcial bajo el paraguas de la gestión económico-financiera.

2Empresas analizadasDe las bases de datos SABI y la información obtenida por IBERINFORM, con información de más de un millón de empresas españolas, clasificadas por localización, actividad, forma jurídica, empleados, etc., se han extraído 3.308empresas que responden al CNAE 4931, coincidente con el transporte terrestre urbano y suburbano de pasajeros. Al objeto de conformar una muestra más representativa que integrara las principales empresas de transporte urbano de España, se han establecido una serie de restricciones, las cuales se señalan a continuación:

- •

Actividad esencial de la empresa: transporte urbano de viajeros.

- •

Estado: activa o en concurso.

- •

Último número de empleados: mínimo 15.

- •

Cuentas disponibles: 2008, 2009 y 2010.

- •

Habitantes del municipio: más de 50.000. Esta última restricción se fijó sobre la base del artículo 26 de la Ley 7/1985 de 2 de abril, reguladora de las bases de régimen local, en el cual se indica que los municipios por sí o asociados deberán prestar, en todo caso, el servicio del transporte colectivo urbano de viajeros en aquellos municipios con población superior a 50.000 habitantes.

Con esta forma de proceder, resultó un total de 621empresas. A continuación se eliminaron las empresas que se dedican al transporte interurbano, discrecional u otro tipo de transporte no considerado estrictamente urbano. Y, además, se incluyeron en la muestra resultante 4empresas que figuran con otro código CNAE, pero que están adheridas al Observatorio de Costes y Financiación del Transporte Urbano por realizar esencialmente la actividad de transporte urbano.

Cabe señalar que no se incluyen empresas que prestan el servicio de transporte urbano en algunas capitales de provincia. Los motivos son varios, entre los cuales destaca la no presentación de sus estados contables en los registros mercantiles correspondientes, la no superación de alguna de las restricciones establecidas inicialmente o tratarse de servicios prestados directamente por el ayuntamiento. Definitivamente, tras la aplicación de las mencionadas restricciones, para el período objeto de estudio (2008-2010) la muestra quedó conformada por 39empresas.

Del análisis de la muestra se observa que prácticamente el 90% de las empresas que la conforman se han constituido hace más de 10años, así como que tan solo una se ha constituido en los últimos 5años. Probablemente en ello ha tenido una incidencia significativa el hecho de estar ante un sector excesivamente regulado; se legislan aspectos tales como la fijación de tarifas, el acceso al mercado, las fórmulas de gestión, la integración de redes de transporte, los itinerarios, las paradas, la adquisición y el uso de infraestructuras, etc. A todo esto se añade la excesiva dependencia de subvenciones públicas al verse obligadas, en la inmensa mayoría de ocasiones, a la prestación de servicios no rentables, motivado por cuestiones eminentemente sociales. Es cierto que si bien la obtención de subvenciones de la administración pública supone unos ingresos garantizados, la demora que caracteriza a la administración en el pago de las mismas desmotiva a los capitales privados a competir en y por el sector.

Es interesante destacar la enorme disparidad entre la cifra de negocios media de las empresas más antiguas (29.550.650euros) frente a la de aquellas que han sido constituidas más recientemente (10.826.680euros). El mismo análisis se puede realizar en relación con los fondos propios medios: mientras que en las empresas constituidas hace más de 10años la media de los fondos propios es positiva con un montante de 13.775.090euros, las empresas más jóvenes tienen una media de fondos propios que no llega a los 100.000euros, e incluso, en el caso de las empresas constituidas entre 5 y 10años, es negativa. Evidentemente, las empresas más antiguas, al llevar más tiempo establecidas, están asentadas en el mercado, con un territorio de actuación claramente delimitado, unas redes de transporte estudiadas y experimentadas, una clientela cautiva, etc., y eso hace que su cifra de negocios y sus fondos propios sean mayores de los que puede conseguir una joven empresa recién constituida.

En cuanto a su titularidad, de la muestra utilizada, el 38,46% de las empresas son públicas y el 58,97% son privadas, mientras que tan solo una de las empresas es mixta. Las empresas públicas prestatarias del servicio de transporte urbano presentan una cifra media de negocios un 364,32% mayor que las privadas y sus fondos propios medios son un 165,58% superiores a los de las privadas. En consecuencia, se puede afirmar que la dimensión promedio de las empresas de transporte urbano en España es mayor en el caso de las públicas que en el de las privadas, que generalmente se responsabilizan del servicio en los municipios más pequeños.

3Clasificación de las empresas en función de la cifra de negocios, la dimensión del activo y el número de trabajadoresCon la intención de realizar una aproximación al tamaño de las empresas analizadas se ha procedido a su agrupación atendiendo a las cifras de negocios, a la dimensión del activo y al número de trabajadores en 2008, 2009 y 2010, tal como muestran las tablas 1–3.

Distribución de las empresas en función de la cifra de negocios

| En millones de euros | 2008 | 2009 | 2010 | ||||||

| Empresas | % | Cifra media de negocios | Empresas | % | Cifra media de negocios | Empresas | % | Cifra media de negocios | |

| Inferior a 5 | 17 | 43,59 | 2,84 | 17 | 43,59 | 2,81 | 14 | 35,89 | 2,48 |

| Entre 5 y 15 | 7 | 17,95 | 10,85 | 6 | 15,38 | 11,29 | 11 | 28,21 | 10,27 |

| Entre 15 y 50 | 12 | 30,77 | 24,94 | 13 | 33,34 | 24,85 | 11 | 28,21 | 26,90 |

| Superior a 50 | 3 | 7,69 | 184,54 | 3 | 7,69 | 203,54 | 3 | 7,69 | 202,37 |

| Total | 39 | 100,00 | 25,05 | 39 | 100,00 | 26,90 | 39 | 100,00 | 26,94 |

Fuente: Elaboración propia.

Distribución de las empresas en función de la dimensión del activo

| En millones de euros | 2008 | 2009 | 2010 | ||||||

| Empresas | % | Dimensión media del activo | Empresas | % | Dimensión media del activo | Empresas | % | Dimensión media del activo | |

| Inferior a 10 | 14 | 36,84 | 3,81 | 15 | 39,48 | 4,45 | 13 | 34,22 | 3,86 |

| Entre 10 y 30 | 15 | 39,48 | 20,56 | 10 | 26,32 | 19,85 | 12 | 31,58 | 19,42 |

| Entre 30 y 50 | 2 | 5,26 | 41,38 | 6 | 15,78 | 39,50 | 6 | 15,78 | 38,55 |

| Entre 50 y 100 | 3 | 7,89 | 66,36 | 3 | 7,89 | 67,29 | 3 | 7,89 | 67,75 |

| Superior a 100 | 4 | 10,53 | 306,31 | 4 | 10,53 | 301,32 | 4 | 10,53 | 318,72 |

| Total | 38 | 100,00 | 48,18 | 38 | 100,00 | 50,25 | 38 | 100,00 | 52,44 |

Fuente: Elaboración propia.

Agrupación de las empresas en función del número de trabajadores

| 2008 | 2009 | 2010 | |||||||

| Empresas | % | Número medio de trabajadores | Empresas | % | Número medio de trabajadores | Empresas | % | Número medio de trabajadores | |

| Inferior a 250 | 21 | 53,85 | 112,38 | 20 | 51,28 | 112,88 | 22 | 56,41 | 118,23 |

| Entre 250 y 500 | 8 | 20,51 | 356,13 | 9 | 23,08 | 358,88 | 7 | 17,95 | 370,50 |

| Entre 501 y 1.000 | 5 | 12,82 | 700,34 | 5 | 12,82 | 712,80 | 5 | 12,82 | 710,40 |

| Superior a 1.000 | 5 | 12,82 | 3.234,60 | 5 | 12,82 | 3.261,44 | 5 | 12,82 | 3.286,87 |

| Total | 39 | 100,00 | 638,04 | 39 | 100,00 | 643,92 | 39 | 100,00 | 645,67 |

Fuente: Elaboración propia.

La tabla 1 informa sobre la clasificación de la muestra en función de la cifra de negocios que las distintas empresas han reconocido en su cuenta de Pérdidas y Ganancias. Se aprecia cierta estabilidad en el número de empresas que se sitúa en los distintos intervalos de cifras de negocios diferenciados.

Por término medio, las empresas de la muestra alcanzan una cifra de negocios de 26,94millones de euros en el año 2010 frente a los 25,05millones de euros del año 2008, lo que representa un incremento aproximado del 7,54% en el periodo. Asimismo, del análisis de la cifra de negocios por empresa se deduce que solo 2empresas representan más de la mitad de la cifra de negocios total generada por la muestra, aproximadamente el 52,42%. Tales empresas obtienen unas cifras de negocios que superan considerablemente el promedio de la muestra y mejoran ligeramente de 2008 a 2010.

Para seguir caracterizando la muestra se ha procedido a agrupar las empresas en función de la dimensión del activo. Como se refleja en la tabla 2, la mayoría de las empresas presentan una dimensión del activo inferior a 30millones de euros, en torno al 76% en 2008 y al 66% en 2010.

Otro indicador que se suele utilizar para poner de relieve el tamaño de una empresa es el número de trabajadores. A este respecto, en la tabla 3 se aprecia cierta estabilidad en los tramos de número de trabajadores empleados en cada uno de los años de estudio, así como que en torno al 74% de las mismas tienen menos de 500empleados, mientras que 5de ellas disponen de una plantilla superior a los 1.000trabajadores. Concretamente estas 5empresas concentran aproximadamente el 65% del total de trabajadores de las empresas analizadas.

Por término medio, el número de empleados de la muestra es de 638 en 2008, de 644 en 2009 y de 646 en 2010, poniéndose de manifiesto cierta estabilidad en el número de trabajadores del colectivo. No obstante, del análisis se desprende que 21empresas han disminuido el número de trabajadores de 2008 a 2010, mientras que, por el contrario, una de ellas incrementa considerablemente su plantilla.

A tenor de lo expuesto, se puede afirmar que, por término medio, el universo analizado presenta un tamaño o dimensión considerable, al obtener una cifra de negocios que ronda los 27millones de euros, una dimensión del activo que supera los 47millones y alrededor de 680personas empleadas. Sin embargo, del análisis individualizado de las empresas se desprende que coexisten empresas de diferente dimensión. Así, la empresa de menor dimensión posee en 2010 un activo que ronda los 290.000euros, con solo 13trabajadores, y genera una cifra de negocios en torno a los 492.000euros, mientras que la de mayor dimensión cuenta con un activo de 520millones de euros, 8.110trabajadores y genera una cifra de negocios de 442millones de euros.

La heterogeneidad de la muestra podría implicar la posible inconsistencia de las conclusiones fundamentadas en promedios, debiendo tomarlas a efectos comparativos con el universo seleccionado como muestra del sector con la oportuna cautela. No obstante, la heterogeneidad observada es coherente con el tipo de servicios que presta el sector, fruto de la diferente extensión del territorio y población en el que cada empresa desarrolla su actividad. Es por ello que en el análisis de este sector parámetros como los kilómetros recorridos o el número de viajeros resultan claves para adoptar conclusiones consistentes. Sin embargo, conviene señalar la poca información que sobre variables tan esenciales ofrecen las empresas en sus memorias.

4Análisis económico-financieroUna vez caracterizada la muestra de empresas, en este apartado se analizan las principales magnitudes del resultado empresarial y de la estructura económica y financiera, partiendo de la información contenida en sus estados financieros. Este análisis servirá de punto de partida para el estudio del equilibrio económico-financiero, observando los factores que inciden en la rentabilidad y la solvencia del colectivo analizado1.

Por lo que respecta al análisis de la rentabilidad, cabe advertir la existencia de distintos modelos que intentan explicar el grado de eficiencia con la que se han gestionado los recursos económicos y financieros. En el presente artículo se inicia el diagnóstico con la descomposición aditiva de la rentabilidad financiera:

donde rf=rentabilidad financiera; re=rentabilidad económica; c=coste de la deuda total, y α=coeficiente de endeudamiento.

Analizados los factores que contribuyen a la rentabilidad financiera del colectivo de empresas, se concreta la aportación de la rentabilidad generada por los activos afectos a la explotación, así como la incidencia que sobre esta tiene el margen neto y la rotación del activo afecto a la explotación.

Por otra parte, el análisis de la capacidad de la empresa para atender a sus compromisos financieros en los plazos establecidos, tanto con su patrimonio como con los recursos que genera, se sustenta en una serie de ratios relacionadas con el fondo de maniobra, la solvencia tanto a largo como a corto plazo, así como su capacidad para la devolución de la deuda.

Por último, señalar que, con carácter general, los datos que arrojan las ratios e indicadores calculados se han obtenido mediante el cálculo de la ratio individual de cada empresa del colectivo y determinando el valor medio a partir del promedio de tales ratios individuales calculadas, lo que pondrá de manifiesto el posible grado de heterogeneidad de la muestra. No obstante, cabe advertir que:

- •

La rentabilidad financiera y la rentabilidad económica de la explotación han sido consideradas variables dependientes en las ecuaciones que las explican2.

- •

En algún caso se ha optado por incluir la mediana en lugar de los valores por término medio, dado el grado de dispersión de las ratios de las empresas de la muestra.

Para el análisis de los componentes del resultado se ha considerado un total de 33empresas, prescindiendo de la información de 6 por presentar valores considerados como extremos, a pesar de ser empresas que prestan servicios en ciudades españolas importantes. En la tabla 4 se presentan los valores medios de distintas partidas de la cuenta de Pérdidas y Ganancias respecto a la cifra de negocios. A tenor de los datos se proyecta la imagen de un sector con escaso beneficio sobre su cifra de negocios, e incluso con pérdidas, en 2010, para al menos un 18% de las mismas.

Componentes del resultado respecto a la cifra de negocios

| Descripción | Promedio (%) | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Aprovisionamientos | 27,79 | 23,78 | 26,92 | −14,43 | 13,20 |

| Gastos de personal | 106,50 | 110,16 | 114,90 | 3,44 | 4,30 |

| Otros gastos de explotación | 27,56 | 27,81 | 28,94 | 0,91 | 4,06 |

| Amortizaciones | 15,82 | 15,96 | 16,18 | 0,88 | 1,38 |

| Resultado de la explotación | 10,04 | 9,00 | 9,77 | −10,36 | 8,55 |

| Ingresos financieros | 2,14 | 1,88 | 2,34 | −12,15 | 24,47 |

| Gastos financieros | 6,12 | 4,62 | 2,97 | −24,51 | −35,71 |

| Resultado financiero | −3,70 | −2,53 | −0,34 | 31,62 | 86,56 |

| Resultado antes de impuestos | 6,34 | 6,46 | 9,42 | 1,89 | 45,82 |

| Resultado del ejercicio | 5,17 | 4,62 | 6,78 | −10,64 | 46,75 |

Fuente: Elaboración propia.

El análisis patrimonial se efectuará mediante el estudio de los datos del balance de las empresas que configuran la muestra, los cuales llevan a los valores medios que figuran en las tablas 5 y 6, referidos a la estructura económica y financiera, respectivamente. Tales estructuras llegan a alcanzar en el año 2010 un valor medio de 52.437.771,04euros, y durante el período objeto de estudio han experimentado un crecimiento medio en torno al 6,62%, si bien cabe resaltar que aproximadamente para un 28% de las empresas sus valores disminuyen del año 2008 al 2010.

Análisis de los componentes de la estructura económica

| Conceptos | 2008 (%) | 2009 (%) | 2010 (%) |

| Importancia relativa en relación con el activo total | |||

| Activo no corriente | 62,73 | 61,33 | 57,39 |

| Inmovilizado intangible | 3,82 | 3,93 | 4,12 |

| Inmovilizado material | 51,15 | 47,68 | 44,80 |

| Inversiones inmobiliarias | 0,89 | 0,88 | 0,74 |

| Inmovilizado financiero | 4,42 | 7,04 | 5,73 |

| Activo corriente | 37,27 | 38,67 | 42,61 |

| Activos no corrientes mantenidos para la venta | 0,03 | 0,03 | 0,07 |

| Existencias | 0,85 | 0,81 | 0,80 |

| Deudores comerciales y otras cuentas a cobrar | 19,15 | 21,07 | 25,45 |

| Inversiones financieras temporales | 9,98 | 10,62 | 11,18 |

| Periodificaciones a corto plazo | 0,42 | 0,39 | 0,32 |

| Efectivo y otros activos líquidos equivalentes | 6,83 | 5,75 | 4,80 |

| Importancia relativa en relación con el activo no corriente | |||

| Inmovilizado intangible | 6,07 | 6,65 | 7,66 |

| Inmovilizado material | 82,32 | 78,76 | 78,25 |

| Inversiones inmobiliarias | 1,11 | 1,08 | 0,91 |

| Inmovilizado financiero | 7,10 | 10,70 | 10,36 |

| Importancia relativa en relación con el activo corriente | |||

| Activos no corrientes mantenidos para la venta | 0,29 | 0,45 | 0,58 |

| Existencias | 3,17 | 3,59 | 2,90 |

| Deudores comerciales y otras cuentas a cobrar | 57,21 | 57,04 | 65,22 |

| Inversiones financieras temporales | 18,87 | 18,61 | 17,03 |

| Periodificaciones a corto plazo | 2,23 | 1,89 | 1,21 |

| Efectivo y otros activos líquidos equivalentes | 18,23 | 18,42 | 13,06 |

Fuente: Elaboración propia.

Análisis de los componentes de la estructura financiera

| Conceptos | 2008 (%) | 2009 (%) | 2010 (%) |

| Importancia relativa en relación con el patrimonio neto y pasivo | |||

| Patrimonio neto | 31,31 | 28,01 | 27,82 |

| Fondos propios | 22,15 | 18,33 | 18,33 |

| Capital | 15,09 | 11,39 | 12,08 |

| Reservas y recuperados de ejercicios anteriores | 3,40 | 3,79 | −0,55 |

| Acciones y participaciones en patrimonio propias | −0,01 | −0,01 | −0,05 |

| Resultado del ejercicio | −5,72 | −6,21 | −3,76 |

| Dividendo a cuenta | 0,00 | 0,00 | 0,00 |

| Ajustes por cambio de valor | 0,40 | 0,00 | 0,00 |

| Subvenciones, donaciones y legados recibidos | 8,76 | 9,68 | 9,49 |

| Pasivo no corriente | 27,53 | 36,56 | 33,55 |

| Pasivo corriente | 41,16 | 35,44 | 38,63 |

Fuente: Elaboración propia.

Centrando nuestra atención en la estructura económica, en la tabla 5 puede observarse que en 2008 el peso del activo no corriente sobre el total del activo es de un 62,73% frente al 37,27% que ostenta el corriente, produciéndose una ligera variación de los porcentajes de las referidas masas en 2009 que conduce a un leve acercamiento entre ellas. Esta disminución en la proporción del activo no corriente se acentúa en 2010, situándose el activo corriente en un 42,61% del total de activo en este año.

Respecto a la composición de la estructura financiera (tabla 6), se puede observar que en las empresas de la muestra entre casi el 59 y el 61,5% del pasivo y del patrimonio neto corresponden a financiación permanente. Asimismo, la financiación ajena no se distribuye de igual forma entre no corriente y corriente, y la del corto plazo ha experimentado una disminución de 2008 a 2009, para aumentar en 2010.

4.3Análisis del equilibrio económico-financieroComenzamos el diagnóstico del equilibrio económico-financiero del colectivo de empresas con el análisis de la rentabilidad, que evidenciará cómo dichas empresas han gestionado sus recursos económicos y financieros en cada uno de los años del período de estudio, así como la evolución durante el mismo. Por su parte, el análisis de la solvencia orientará sobre la capacidad del colectivo para hacer frente a sus deudas, tanto con su patrimonio como con los recursos que generan.

4.3.1Ratios de rentabilidadPara el análisis de la rentabilidad la muestra se configura por 29empresas, al eliminar las que presentan patrimonios netos negativos, valores considerados como extremos, o bien no disponen de los datos de balance. De su información se derivan los indicadores que se muestran en las tablas 7 y 8. Se advierte que, una vez eliminadas las referidas empresas, el colectivo es, por término medio, rentable, logrando remunerar los capitales propios en ambos años, si bien la situación ha empeorado desde 2008, lo que se constata para 19empresas (65% de la muestra).

Rentabilidad financiera

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Rentabilidad financiera | 15,02% | 12,09% | 12,50% | −19,50 | 3,39 |

| Rentabilidad económica de la empresa | 6,38% | 5,09% | 4,91% | −20,22 | −3,54 |

| Coste de la deuda total | 3,18% | 2,16% | 1,61% | −32,07 | −25,46 |

| Coeficiente de endeudamiento | 2,70 | 2,39 | 2,30 | −11,48 | −3,76 |

Fuente: Elaboración propia.

Rentabilidad económica de la explotación

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Rentabilidad económica de la explotación | 10,67% | 10,52% | 9,90% | −1,40 | −5,89 |

| Margen neto | 9,97%% | 9,83% | 10,42% | −1,40 | 6,00 |

| Rotación del activo total afecto a la explotación | 1,07 | 1,07 | 0,95 | 0 | −11,21 |

| Rotación del activo corriente afecto a la explotación | 3,28 | 3,40 | 2,65 | 3,65 | −22,06 |

| Rotación del activo no corriente afecto a la explotación | 2,14 | 2,50 | 2,75 | 16,82 | 10,00 |

Fuente: Elaboración propia.

Por término medio, en 2008 la rentabilidad financiera alcanza un valor del 15,02%, al generar sus inversiones una rentabilidad económica del 6,38%, así como por la incidencia de la política de endeudamiento. Estas tasas de la rentabilidad financiera no solo se sustentaron en la rentabilidad económica obtenida sino también en el hecho de que esta fue superior al coste financiero de la deuda, de forma que el apalancamiento financiero positivo obtenido hace que el endeudamiento de estas empresas no repercuta negativamente en el cómputo de la rentabilidad de los capitales propios, cuestión que se evidencia en casi el 70% de la muestra.

Por su parte, en 2010 la situación en cuanto a la rentabilidad no mejora, disminuyendo la rentabilidad financiera media al 12,50%, si bien se observa una ligera mejoría de 2009 a 2010, motivada por el incremento de esta rentabilidad para aproximadamente el 38% de las empresas. Tal disminución de la rentabilidad financiera se produce a pesar del decremento que experimenta el promedio del coste financiero de la deuda, cuestión que se evidencia en alrededor del 62% de las empresas, y de que el apalancamiento financiero continúa siendo positivo. El origen se encuentra en la variación negativa que ha experimentado la rentabilidad económica de los activos y la disminución del coeficiente de endeudamiento.

La rentabilidad económica disminuye, pero se sigue moviendo en valores positivos. Una explicación de tal evolución cabe buscarla en el decremento de los valores de la rentabilidad económica de los activos afectos a la explotación, que tiene lugar en un 58% del colectivo. Esta rentabilidad económica que pone de manifiesto la capacidad para generar beneficios con los activos propios de la actividad, al margen de la política financiera adoptada, pasa en sus valores medios del 10,67% en 2008 al 9,90% en 2010.

No obstante, respecto a la rentabilidad económica generada cabe resaltar que alrededor del 52% del colectivo obtiene en 2008 rentabilidades con sus activos de explotación inferiores al valor medio del 10,67%, mientras que en 2010 el porcentaje de empresas que aporta rentabilidades inferiores a la media se incrementa hasta el 62%.

Por otra parte, cabe destacar que la rentabilidad de los activos afectos a la explotación disminuye a pesar de que la rentabilidad comercial o margen neto muestra una evolución favorable en 2010, alcanzando un 10,42%, tendencia que se constata en este año para el 38% del colectivo. Básicamente, puede explicarse por la evolución desfavorable de la ratio de rotación de los activos, principalmente los denominados como activos corrientes, para el 62% de empresas.

En definitiva, del estudio de la rentabilidad se desprende que por término medio puede decirse que el colectivo de empresas es rentable a la hora de gestionar sus recursos económicos y financieros, si bien se observa un ligero descenso en los valores indicadores de la rentabilidad económica, como se pone de manifiesto en la figura 1.

4.3.2Ratios de solvencia

En primera instancia se abordan en la tabla 9 ratios relacionadas básicamente con el fondo de maniobra del colectivo y períodos medios, a cuyos efectos se han eliminado 4empresas, bien por presentar patrimonios netos negativos o por no disponer de información del balance. Además, se ha considerado incluir la mediana en lugar del promedio debido a la gran dispersión existente en alguno de los valores de las ratios relacionadas con el fondo de maniobra y los períodos medios.

Fondo de maniobra y períodos medios

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Fondo de maniobra | 204.005,55 | 176.343,90 | 98.719,25 | −13,56 | −44,02 |

| Relación fondo de maniobra y activo total | 1,23% | 1,70% | 1,22% | 38,95 | −28,33 |

| Rotación del fondo de maniobra | 1,20 | 1,09 | 0,90 | −9,06 | −16,96 |

| Período medio de cobro | 20,97 | 17,62 | 31,48 | −15,99 | 78,67 |

| Período medio de pago | 66,66 | 76,14 | 94,14 | 14,21 | 23,65 |

Fuente: Elaboración propia.

Los indicadores del fondo de maniobra del colectivo arrojan valores positivos en los 3años de estudio al menos para el 54% del colectivo, si bien disminuye el valor de esta ratio para 2009 y 2010. Tales empresas coexisten con otras que, además del activo corriente, poseen parte del activo no corriente financiado con recursos a corto plazo, lo que en principio parece reflejar una imagen de inestabilidad financiera originada por un abuso de fuentes de financiación a corto plazo o por un exceso de activos inmovilizados. No obstante, no en todos los casos el hecho de tener un fondo de maniobra negativo es indicador claro de una mala situación para la empresa, sino que es necesario matizarlo teniendo en cuenta, entre otros aspectos, las características propias del sector, la composición de las distintas masas patrimoniales, el nivel de liquidez del activo corriente y la exigibilidad del pasivo corriente.

Por otra parte, el fondo de maniobra representa para la mitad de las empresas menos del 1,23% del activo total en 2008, el 1,70% en 2009 y el 1,22% en 2010, mostrando un índice bajo con relación a la dimensión del activo del colectivo, y el valor máximo obtenido representa un 60,04% en 2010.

Otra relación de interés para profundizar en el análisis de la solvencia es la existente entre la cifra de negocios y el fondo de maniobra, en tanto en cuanto para la configuración de este intervienen los derechos de cobro y la tesorería. Lo anterior es cierto porque variaciones en la cifra de negocios inciden en el activo corriente de la empresa y, por ende, en su fondo de maniobra, además —claro está— de cómo se financie la actividad para poder generar tal cifra de negocios. A este respecto, se observan índices con una disminución de un año a otro, que se constata para el 28,57% del colectivo analizado.

Pero el análisis del fondo de maniobra debe complementarse con los períodos medios de cobro y pago. Con relación al período medio de cobro, cabe advertir que los datos que figuran en la tabla 9 vienen referidos a 32empresas, toda vez que no se ha podido calcular dicho período para las restantes, bien por presentar cuentas anuales abreviadas o por no presentar saldos de clientes. Se aprecia que al menos la mitad de las empresas cuentan con un período medio de cobro superior a 20días en 2008, a 17días en 2009 y a 31días en 2010.

Por otra parte, se dispone de información del período medio de pago para 33empresas, observándose que al menos el 50% del colectivo cuenta con un período de aplazamiento en sus pagos de 66días en 2008, 76días en 2009 y 94días en 2010, constatándose un crecimiento en el período de aplazamiento de pago en estos años.

Al objeto de completar la imagen del comportamiento económico-financiero del colectivo se hace preciso continuar con el análisis de más ratios financieras, ahondando en el estudio de la liquidez y de la solvencia empresarial.

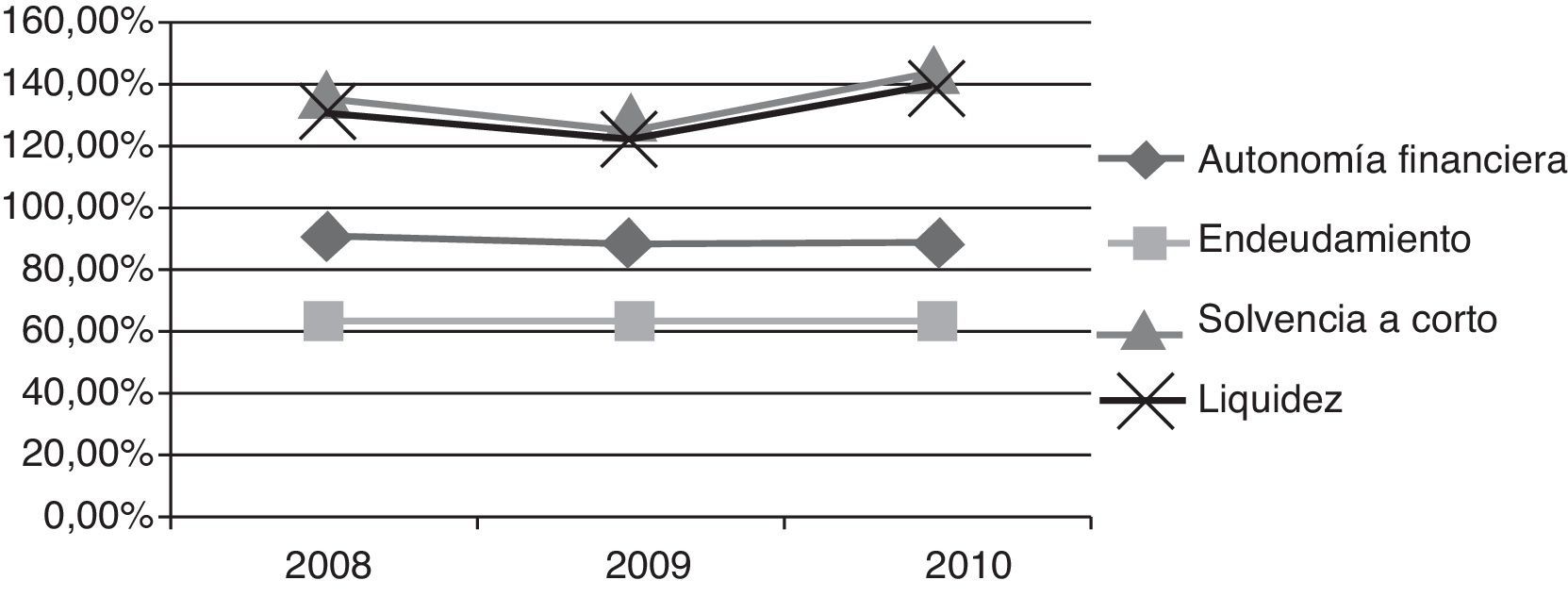

Analizando el grado de solvencia a largo plazo se presta atención a las ratios contenidas en la tabla 10, determinadas sobre valores promedios de un colectivo de 34empresas, al eliminarse 5, por tener un patrimonio neto negativo, por no disponer de datos de balance o por presentar un valor extremo. Comenzando por el análisis del nivel de autonomía financiera se observa que este indicador presenta valores inferiores al 100%, rondando el 91% en 2008 y disminuyendo al 89% en 2009 y 2010. El descenso de esta ratio para el período se constata para más de un 38% de las empresas del colectivo. Además, señalar que el 32,35% del colectivo en 2010 alcanza una ratio de autonomía financiera superior al 100%.

Ratios de solvencia a largo plazo

| Descripción | Promedio (%) | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Autonomía financiera | 91,76 | 89,06 | 88,92 | −2,94 | −0,16 |

| Endeudamiento | 63,70 | 63,67 | 62,90 | −0,05 | −1,21 |

| Tasa de cobertura del activo no corriente por recursos permanentes o equilibrio económico financiero | 126,56 | 141,68 | 141,84 | 11,95 | 0,11 |

| Composición del endeudamiento | 40,64 | 41,27 | 39,26 | 1,55 | −4,88 |

Fuente: Elaboración propia.

El indicador del endeudamiento del colectivo refleja un valor medio en torno al 63%, superando dicho valor el 38,23% de las empresas en 2008 y 2009 y el 41,17% en 2010, encontrando empresas con un endeudamiento del 99,00% de su estructura financiera, lo que pone de manifiesto las necesidades financieras del colectivo.

De la composición del endeudamiento cabe reseñar que el correspondiente a largo plazo representa el 40,64% en 2008, incrementando en 2009 hasta el 41,27% y disminuyendo hasta el 39,26% en 2010. Existen empresas con valores altos en esta ratio, llegando su valor máximo a poner de manifiesto que los recursos a largo representan el 91% del endeudamiento medio de 2010.

Para el análisis de la solvencia a corto plazo se han considerado 2ratios —la ratio de solvencia a corto plazo y la de liquidez—, lo que permitirá mostrar la capacidad de las empresas de la muestra para atender a sus compromisos a corto plazo con su circulante. Para realizar este análisis se ha eliminado, al igual que para el de grado de solvencia a largo plazo, la información de un total de 5empresas y por las mismas causas ya señaladas. La información sobre los valores adoptados por estas ratios se muestra en la tabla 11, referida a los promedios de la muestra, poniendo de relieve que por término medio el colectivo analizado posee un activo corriente que supone un 134,43% del pasivo corriente en 2008, disminuyendo hasta el 127,15% en 2009 y aumentando hasta el 142,15% en 2010 (fig. 2).

Por otra parte, la ratio de liquidez evidencia valores superiores al 100%, con lo cual se constata que por término medio se dispone de suficiente tesorería y derechos de cobro a corto plazo para hacer frente a la deuda a corto plazo. No obstante, el porcentaje de empresas que superan los valores medios es del 38% en 2008, del 41% en 2009 y del 35% en 2010. Se verifica una disminución del nivel de liquidez en el período de estudio en el 47% de las empresas de la muestra analizada.

Una vez realizado el análisis de la solvencia desde una óptica patrimonialista, este se complementa con el estudio de las ratios de cobertura que se presentan en la tabla 12, determinadas sobre el promedio del colectivo. No obstante, se ha desechado la información de bastantes empresas —un total de 13—, además de por los motivos comentados ya para el análisis de la solvencia, por aportar unos datos considerados excesivamente extremos, que distorsionarían la información en términos medios.

Se advierte que el grado de cobertura de la devolución de la deuda ostenta valores muy bajos que permanecen prácticamente constantes en el período de estudio, como lo demuestra el hecho de que los recursos generados suponen en 2008 el 16,42% de los recursos financieros a corto y largo plazo, el 16,50% en 2009 y el 16,69% en 2010. No obstante, se aprecia que un 38% en 2008, un 50% en 2009 y un 46% en 2010 obtienen valores superiores a la media.

Asimismo, la ratio que pone de manifiesto en qué medida, con los recursos generados antes de gastos financieros, se puede hacer frente no solo a tales gastos sino también a los compromisos financieros a corto plazo, señala una situación muy poco favorable a este respecto, explicando que en 2008 tales recursos suponen solo el 42,63% de la deuda que vence a corto plazo y los gastos financieros devengados, descendiendo el porcentaje al 32,98% en 2009 e incrementándose levemente al 34,73% en 2010. Del análisis individualizado de las empresas se desprende que solo en 9empresas la situación evoluciona favorablemente de 2008 a 2010.

5Análisis de indicadores de operacionesAnalizando otros indicadores de gestión, en los cuales se atiende a viajeros transportados, a empleados, al número de conductores, a vehículos, a kilómetros recorridos, a habitantes del municipio o a la superficie de la ciudad en la que se presta el servicio, se puede obtener una serie de conclusiones que pueden ser interesantes a la hora de poder hacerse una imagen de la situación y del comportamiento del sector.

Entre los indicadores que se han denominado de servicio, reflejados en la tabla 13, se recoge el número de kilómetros por autobús y el número de kilómetros por conductor. Mientras que el número promedio de kilómetros recorridos por autobús se incrementa un 18,19% en el bienio 2008-2010, los kilómetros realizados por conductor aumentan más del 8,59%.

Indicadores de servicio

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Número promedio de kilómetros totales por autobús | 46.223,98 | 48.072,04 | 51.631,74 | 4,00 | 7,40 |

| Número promedio de kilómetros totales por conductor | 17.915,24 | 18.374,25 | 19.453,67 | 2,56 | 5,87 |

Fuente: Elaboración propia.

En relación con los indicadores relativos al personal y su productividad, recogidos en la tabla 14, también es significativa la disminución del número de conductores por autobús, que se reduce en un 4,36% en el período analizado. Por su parte, la disminución del número medio de empleados por autobús pasa del 3,66 en 2008 al 3,35 en 2010, que en términos porcentuales significa una disminución del 8,47%.

Indicadores de personal

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Número promedio de conductores por autobús | 2,75 | 2,71 | 2,63 | −1,45 | −2,95 |

| Número promedio de empleados totales por autobús | 3,66 | 3,40 | 3,35 | −7,10 | −1,47 |

| Número de viajeros por empleado | 53.203,25 | 52.475,18 | 54.331,11 | −1,37 | 3,54 |

| Número de viajeros por conductor | 67.868,98 | 67.267,32 | 68.650,66 | −0,89 | 2,06 |

| Número de empleados por cada mil habitantes | 1,25 | 1,25 | 1,25 | 0,00 | 0,00 |

| Conductores en la plantilla (%) | 71,20 | 68,88 | 73,47 | −3,26 | 6,66 |

Fuente: Elaboración propia.

El número de viajeros por empleado también disminuye en el periodo 2008-2009, volviendo a incrementarse en 2009-2010. Ello puede venir motivado por el descenso del número de viajeros que utiliza el transporte urbano en España, que tal como indica el Instituto Nacional de Estadística (2012) se viene produciendo de forma paulatina desde el año 2007, presentando en 2009 una tasa de variación interanual del –2,6%, con los consecuentes ajustes de plantilla en el periodo 2009-2010.

El mismo análisis podría realizarse con el número de viajeros por conductor, cuya cifra desciende un 0,89% entre 2008 y 2009 y vuelve a incrementarse un 2,06% entre 2009 y 2010.

En cuanto al número de empleados por 1.000habitantes, la cifra permanece constante en todo el periodo analizado.

Por último, y en lo que a indicadores de personal se refiere, es de subrayar la disminución del porcentaje de conductores en la plantilla (3,26%) en el primer bienio analizado, para luego incrementarse en el segundo bienio. Estos conductores suponen un porcentaje próximo al 80% del total de la plantilla.

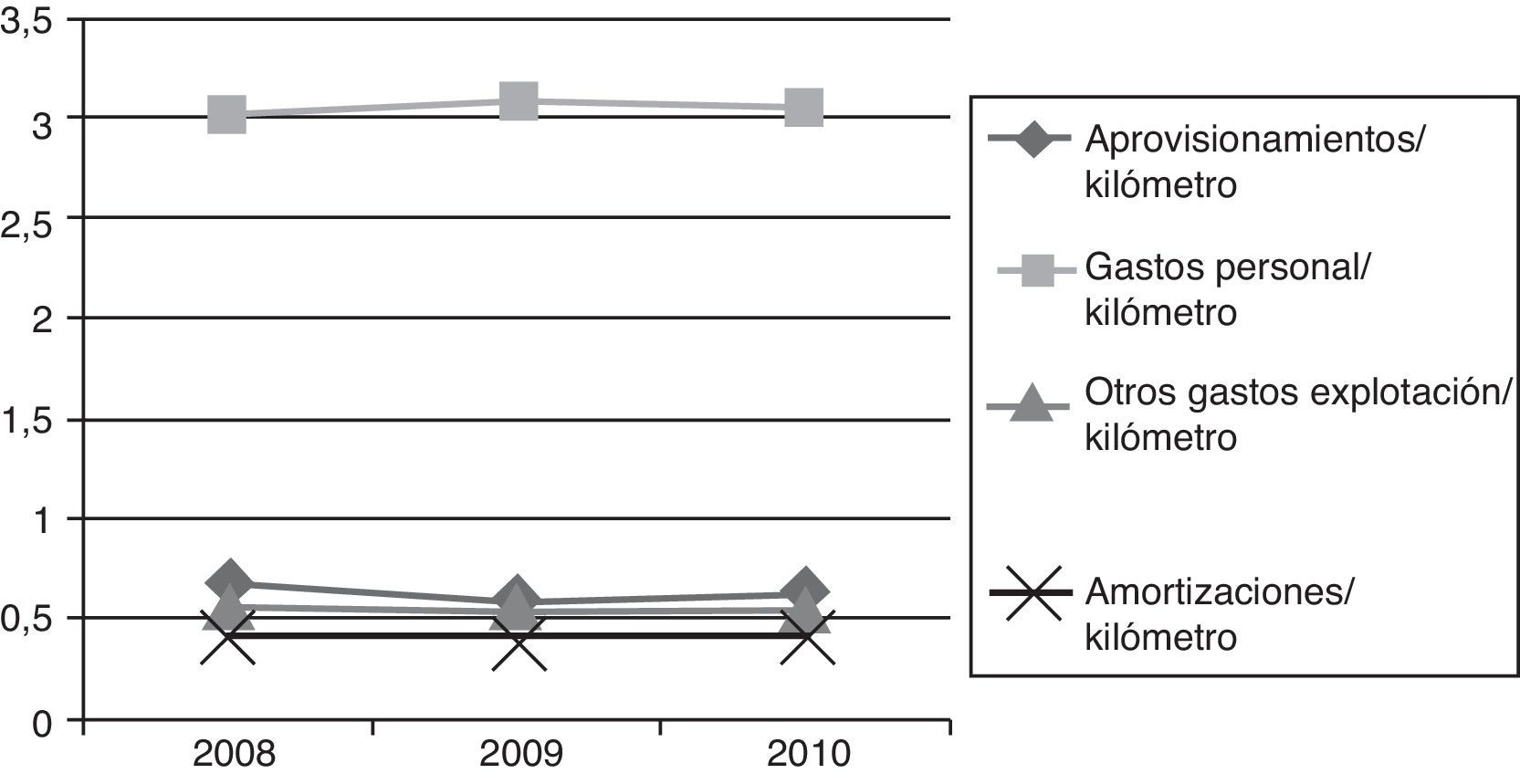

En la tabla 15 se analiza una serie de indicadores relacionados con las principales partidas de gastos de estas empresas, básicamente los relacionados con aprovisionamientos, gastos de personal, otros gastos de explotación y amortizaciones.

Indicadores de gastos

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Aprovisionamientos/viajero | 0,18 | 0,16 | 0,18 | −11,11 | 12,50 |

| Aprovisionamientos/kilómetro | 0,67 | 0,56 | 0,61 | −16,42 | 8,93 |

| Gastos personal/viajero | 0,79 | 0,85 | 0,86 | 7,59 | 1,18 |

| Gastos personal/kilómetro | 3,03 | 3,09 | 3,05 | 1,98 | −1,29 |

| Otros gastos explotación/viajero | 0,15 | 0,15 | 0,15 | 0,00 | 0,00 |

| Otros gastos explotación/kilómetro | 0,55 | 0,53 | 0,55 | −3,64 | 3,77 |

| Amortizaciones/viajero | 0,11 | 0,11 | 0,11 | 0,00 | 0,00 |

| Amortizaciones/kilómetro | 0,42 | 0,41 | 0,41 | −2,38 | 0,00 |

Fuente: Elaboración propia.

Tanto los aprovisionamientos por viajero como por kilómetro disminuyen en 2009 con respecto a 2008, en concreto un 11,11 y un 16,42%, respectivamente, si bien entre 2009 y 2010 vuelven a incrementarse un 12,5% y un 8,93%, respectivamente. En general se aprecia un comportamiento ahorrador en las partidas con más posibilidades de incidir en ellas, aunque insuficiente para compensar la disminución de ingresos.

Un comportamiento distinto presentan los gastos de personal, que si se analiza tanto en relación con los viajeros transportados como con los kilómetros recorridos muestran un incremento entre 2008 y 2010. Así, los gastos de personal por viajero pasan de 0,79euros en 2008 a 0,85euros en 2010, lo cual implica un 8,86% de incremento entre 2008 y 2010, cifra que en las actuales condiciones económicas podemos considerar excesiva. En este sentido sobresalen algunas empresas con un incremento cercano al 15%. En el caso de gastos de personal por kilómetro recorrido las conclusiones son similares, con importes próximos a los 3euros por kilómetro.

Las ratios de Otros gastos de explotación o Amortizaciones en relación con los viajeros transportados y kilómetros recorridos se mantienen bastante estables, con variaciones inapreciables de un año a otro (fig. 3).

. Fuente: Elaboración propia.")

La evolución de magnitudes relacionadas con los ingresos se recoge en la tabla 16. Los diferentes tipos de ingresos se contrastan en función de viajeros y kilómetros, con desigual comportamiento entre unos y otros.

Indicadores de ingresos

| Descripción | Promedio | ||||

| 2008 | 2009 | 2010 | Variación (%) 2008-2009 | Variación (%) 2009-2010 | |

| Recaudación/viajero | 0,64 | 0,67 | 0,69 | 4,69 | 2,99 |

| Recaudación/kilómetro | 2,43 | 2,55 | 2,48 | 4,94 | −2,75 |

| Subvenciones de explotación/viajero | 0,40 | 0,40 | 0,44 | 0,00 | 10,00 |

| Subvenciones de explotación/kilómetro | 1,42 | 1,30 | 1,58 | −8,45 | 21,54 |

| Otros ingresos de gestión corriente/viajero | 0,42 | 0,43 | 0,46 | 2,38 | 6,98 |

| Otros ingresos de gestión corriente/kilómetro | 1,53 | 1,42 | 1,68 | −7,19 | 18,31 |

| Ingresos totales/viajero | 1,07 | 1,10 | 1,15 | 2,80 | 4,55 |

| Ingresos totales/kilómetro | 4,00 | 3,97 | 4,22 | −0,75 | 6,30 |

Fuente: Elaboración propia.

En relación con la recaudación por viajero, la media del ejercicio 2009 se sitúa en 0,64euros en 2008, 0,67 en 2009 y 0,69 en 2010.

En cambio, si la recaudación se analiza en relación con los kilómetros recorridos, cuyo importe promedio se aproxima a los 2,5euros, destacan algunas empresas que superan los 4,5euros.

Es importante observar que las subvenciones de explotación por viajero aumentan de 2009 a 2010, mientras que si la relacionamos con los kilómetros recorridos disminuyen entre 2008 y 2009 y luego se produce un considerable incremento de 2009 a 2010. Obviamente, la disminución del número de viajeros y el incremento de los kilómetros recorridos incide en estas cifras. Por otro lado, los criterios utilizados en la contabilización de estas ayudas —unas veces como mayores ingresos por recaudación, otras como auténticas subvenciones a la explotación— contribuyen a la escasa homogeneidad en el resultado obtenido para estas ratios.

Por último, los ingresos totales en relación con viajeros y kilómetros se mantienen relativamente constantes de un año a otro, aumentando 0,03euros por cada viajero transportado en el bienio 2008-2009 y 0,05euros en 2009-2010 (fig. 4).

6Conclusiones. Fuente: Elaboración propia.")

El análisis del sector pone de manifiesto una considerable heterogeneidad de las empresas que prestan el servicio de transporte urbano colectivo, no solo por las diferencias en cuanto a la gestión empresarial realizada, sino en muchas ocasiones derivadas del tamaño, de las condiciones y del contexto en el que se lleva a cabo la prestación del servicio.

La empresa media o tipo que define la muestra del sector es una empresa que arroja escasos beneficios en el desarrollo de su actividad de explotación, y pérdidas en la de índole financiera, aunque con un claro descenso de las mismas, todo ello con una ligera evolución favorable en su cifra de negocios durante el período de estudio. No obstante, es preciso advertir que el hecho de que exista un porcentaje de empresas con resultado positivo no indica necesariamente que estas hayan realizado una mejor gestión y, a sensu contrario, que las que presentan pérdidas se hayan gestionado peor, sino que en muchas ocasiones deviene de cómo cada una de ellas recibe las aportaciones por parte de las administraciones públicas.

El análisis patrimonial del colectivo de empresas de la muestra evidencia un ligero crecimiento de la dimensión media con un grado promedio de equilibrio entre el activo no corriente y el corriente razonable, así como una aparente preferencia por la financiación ajena ante la propia.

Por otra parte, del estudio de la rentabilidad se desprende que, por término medio, el colectivo de empresas es rentable a la hora de gestionar sus recursos económico-financieros, realizándolo con solvencia tanto a corto como a largo plazo, si bien se aprecia un comportamiento dispar. Ahora bien, esta conclusión es preciso matizarla, toda vez que en el cálculo de los indicadores están incorporadas las cantidades percibidas por las administraciones públicas. Al carecer de información relativa a la forma de financiación y al esfuerzo que cada administración pública realiza, resulta imposible delimitar la repercusión que en tales cifras tienen los recursos públicos invertidos.

Se ha seguido la metodología y la batería de indicadores adoptadas en el Primer Informe del Observatorio de Costes y Financiación del Transporte Urbano Colectivo (Carrasco Díaz, 2011).

Esta forma de proceder se justifica en el hecho de que cada una de las ratios que intervienen en la ecuación representan un valor medio del colectivo, no coincidiendo la media de la rentabilidad con el resultado de la estricta aplicación matemática de las fórmulas que explican ambas ratios, máxime con el grado de dispersión existente en la muestra.

www.publicationethics.org.