El objetivo del presente trabajo es analizar el fenómeno de la responsabilidad social corporativa (RSC) en el sector bancario español a través las memorias de responsabilidad social. Partiendo de la teorías de la legitimidad y de la teoría stakeholder se justifica el empleo de la RSC para analizar el comportamiento informativo sobre su entorno. Como metodología de estudio se emplea el análisis del contenido; en concreto se analizan y comparan las prácticas informativas en relación con 4 pilares sobre los que la RSC se organiza: clientes, comunidad, empleados y medio ambiente. En particular se propone un índice de contenido de responsabilidad (IDR) que mide la calidad y el detalle de la información suministrada. El estudio concluye que la información divulgada es heterogénea, y en particular las categorías comunidad y medio ambiente son las más divulgadas de modo general, si bien son las entidades de naturaleza social (cajas de ahorro y cooperativas de crédito) las más transparentes en cuanto a clientes y a comunidad se refiere.

The aim of this paper is to analyze the phenomenon of corporate social responsibility (CSR) in the Spanish banking sector through social responsibility reports. Based on the theories of legitimacy and Stakeholders justified the use of CSR to analyze the behavior information about its environment. As survey methodology used content analysis, in particular are analyzed and compared the information practices in relation to four pillars on which the RSC is organized: customers, community, employees and the environment. In particular, it proposes a content index of liability (IDR) that measures the quality and detail of information provided. The study concludes that the community and environment categories are the most generally reported, although nature are social institutions (savings banks and credit unions) more transparent about customers and community is concerned, on the evolution during the recent years have seen that the transparency of information does not increase, but remains stable or even decreased as in the case of the contents on customers, in addition, we find that the contents are related to the internal activity of the company remains concerned about the most institutions to address the impacts of their activities as financial intermediaries.

Las entidades financieras (EE.FF.), sector al que se acusa de ser uno de los principales culpables de la actual recesión económica (Bravo, Abad y Trombetta, 2010), han visto mermados el crédito moral y la confianza depositados en ellas por parte de la sociedad, la cual está demandando una respuesta basada no solo en el ámbito de lo económico sino también desde la ética.

La situación actual demuestra la necesidad de un mayor compromiso por la transparencia informativa. Como afirma Argandoña (2009), la responsabilidad social corporativa (RSC) es necesaria para crear y mantener la confianza en las instituciones financieras, cuya pérdida ha sido una de las más importantes consecuencias de la situación actual. De este modo, la transparencia es una de las principales exigencias dentro de las iniciativas a promover para hacer más sostenible el crecimiento económico1. Por otra parte, la sociedad es más consciente de las repercusiones de la actividad de las compañías, y es por ello que sus expectativas sobre el rol de las EE.FF. como ciudadanos corporativos con obligaciones son cada vez mayores; en este sentido, la RSC es un instrumento válido, ya que según Valor (2001), la RSC es un concepto relativo y, por lo tanto, lo suficientemente flexible para recoger las preocupaciones sociales.

La motivación por la elección del tema de este trabajo es doble. Por un lado, a pesar de la cantidad de trabajos e informes que tratan de las acciones de responsabilidad de algunas entidades, son aún pocos los que tratan de manera integral y en exclusiva el sector financiero español; y por otro, la importancia de la transparencia informativa.

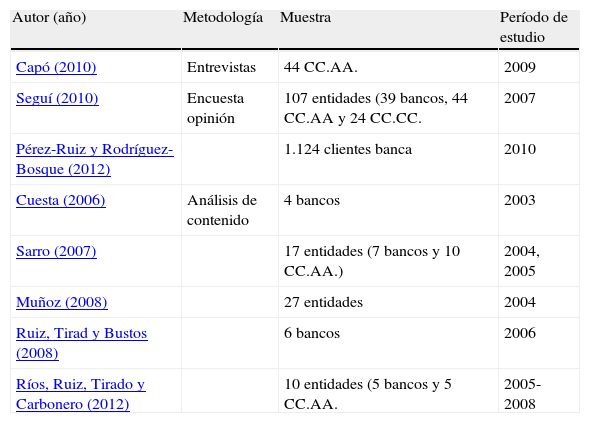

Así, se puede decir que las EE.FF. han quedado excluidas de la mayoría de los estudios realizados sobre RSC, a pesar de que han jugado un papel primordial como pioneras en el impulso de esta. Es posible que la consideración de las finanzas como una actividad con bajo impacto las haya situado como un sector de escaso interés en materia de sostenibilidad. En el ámbito concreto del estudio de la RSC en las EE.FF. son poco frecuentes los estudios dedicados a la labor de responsabilidad de estas2, y menos aún trabajos aplicados dedicados al estudio del sector en España. En la tabla 1 se presentan los más destacados.

Estudios previos sobre RSC banca española

| Autor (año) | Metodología | Muestra | Período de estudio |

| Capó (2010) | Entrevistas | 44 CC.AA. | 2009 |

| Seguí (2010) | Encuesta opinión | 107 entidades (39 bancos, 44 CC.AA y 24 CC.CC. | 2007 |

| Pérez-Ruiz y Rodríguez-Bosque (2012) | 1.124 clientes banca | 2010 | |

| Cuesta (2006) | Análisis de contenido | 4 bancos | 2003 |

| Sarro (2007) | 17 entidades (7 bancos y 10 CC.AA.) | 2004, 2005 | |

| Muñoz (2008) | 27 entidades | 2004 | |

| Ruiz, Tirad y Bustos (2008) | 6 bancos | 2006 | |

| Ríos, Ruiz, Tirado y Carbonero (2012) | 10 entidades (5 bancos y 5 CC.AA. | 2005-2008 |

Fuente: elaboración propia.

Por otro lado, la necesidad de transparencia informativa justifica la aproximación a la actividad financiera desde el punto de vista de la información de responsabilidad revelada. En este sentido, la elaboración de las memorias RSC presentadas de forma independiente a los documentos contables tradicionales es un avance en el camino hacia la mejora de la divulgación de las acciones sociales y facilita su estudio.

Por todo lo anterior, el objetivo del presente trabajo es estudiar el estado de la divulgación de la información social y medioambiental en el sector financiero español por medio del método del análisis del contenido de las memorias de sostenibilidad.

2Divulgación de la responsabilidad social corporativa: teoría y desarrollo de hipótesisLa aportación de información relevante y el acceso a la misma para los grupos de interés promueve la transparencia de las organizaciones (AECA, 2004), con la que se logra un doble objetivo: se consigue que la actividad de las entidades pueda justificarse ante la sociedad (teoría de la legitimidad) a la vez que se satisfacen las necesidades informativas de los diferentes grupos de interés (teoría stakeholder).

La demanda de una mayor transparencia informativa por parte de la sociedad ha convertido en una necesidad el hacer visible el comportamiento de las entidades. Esto se ha traducido, siguiendo a Gray, Owen y Adams (1996), en un proceso de rendición de cuentas de los impactos sociales y medioambientales de la actividad económica de las organizaciones; esto implica la obligación de divulgación (disclosure) y transparencia, que de manera cada vez más extendida se hace por medio de la presentación de informes sociales o reporting social.

2.1Clasificación de los contenidos divulgadosLa información divulgada en las memorias puede clasificarse atendiendo a la relación que mantengan con la entidad los distintos grupos de interés a quienes afecta la información (AECA, 2004). De este modo se tiene que:

- -

Grupos que mantienen una relación contractual con la entidad, con derechos formalmente reconocidos por la empresa, por lo que se denominan stakeholders o agentes directos; en el caso concreto del estudio se refiere a clientes y empleados.

- -

Stakeholders secundarios o indirectos, que son aquellos cuyas relaciones con la empresa se basan en obligaciones éticas más que legales, y aunque se ven afectados por la actuación de la entidad, su relación se basa más en un contrato tácito y no intervienen directamente en la actividad de la empresa. En concreto, se identifican la comunidad y el medio ambiente.

En este apartado se presentan las hipótesis de contraste basadas en los planteamientos teóricos previos y estudiadas de manera profusa en la literatura previa. Así, las hipótesis correspondientes son:

2.2.1Análisis estáticoEn primer lugar, con relación a la información suministrada sobre los distintos grupos de interés se afirma que el «binomio» cliente-empleado está mayormente incorporado en la gestión de la RSC de las entidades financieras debido a la relación directa con la actividad comercial de estas; aunque la información sobre «sociedad» está aumentando, queda lejos de las primeras, y sobre «medio ambiente» se informa de manera minoritaria (Castelo y Lima, 2006 y Ruiz, Ríos y Tirado, 2009). El importante papel que juega el empleado hace que el servicio prestado sea fundamental para generar confianza. En este sentido se sitúa el trabajo de Aranguren (2008), el cual señala como principales contenidos divulgados los relacionados con sus empleados. Autores como Hamid (2004) afirman, por otra parte, que el elevado grado de visibilidad social que presentan las entidades financieras hace que estas presten mayor atención a la divulgación de contenidos sobre clientes.

En este sentido, se espera que esta mayor incorporación de los grupos de interés en relación directa con la actividad de la entidad (clientes y empleados) se vea reflejada en una mayor atención a los temas relacionados con estos grupos en las memorias RSC.H1 Se espera que la información relativa a «agentes directos» tenga un mejor nivel de divulgación que sobre los contenidos de información referentes a grupos de interés con relación indirecta con la entidad.

En segundo lugar, con referencia a los grupos en relación indirecta con la entidad (comunidad y medio ambiente), autores como Castelo y Lima (2006) afirman que el elevado grado de visibilidad social que presentan las entidades financieras hace que estas presten mayor atención a la divulgación de contenidos sobre la comunidad que a contenidos medioambientales. Sin embargo, otros, como Vázquez y Cordero (2007), consideran que cuando se proporciona información sobre impactos en el entorno, la información suele estar más enfocada a aspectos medioambientales que a sociales. En nuestra opinión, el mayor desarrollo y facilidad de contabilización hace que la información medioambiental tenga un mayor protagonismo.H2 La revelación de información sobre «medio ambiente» es más extensa que la información sobre impactos en la «comunidad».

Por otra parte, atendiendo a su naturaleza jurídica, diversos estudios apuntan a que las EE.FF. pertenecientes al tercer sector (cajas de ahorros y cooperativas de crédito) muestran una mayor inclinación por temas sociales, especialmente en lo referente a la categoría de información «comunidad», puesto que en esta se encuentra la génesis de la responsabilidad en estas entidades (Ruiz et al., 2009). Sin embargo, otras investigaciones, como la de Seguí (2010), señalan que no se encuentran evidencias de la relación entre una mayor divulgación y la naturaleza jurídica de la entidad.H3 Se espera que las cajas de ahorros y las cooperativas de crédito sean las que presten mayor atención a los contenidos informativos en el ámbito de «clientes» y «comunidad», dado el objeto social por el que se crearon.

Partiendo de la idea de RSC como un concepto dinámico y evolutivo que se adapta a las exigencias de su entorno, así Cuesta (2006) afirma la existencia de un crecimiento a lo largo del tiempo sobre el nivel de información divulgada, en respuesta al creciente interés informativo. Por lo tanto, se espera que los niveles de divulgación se incrementen de una manera significativa con el paso de los años.

Por lo tanto, se puede formular la siguiente hipótesis:H4 Se han producido aumentos significativos en los niveles de transparencia informativa de los contenidos divulgados a lo largo de los últimos años

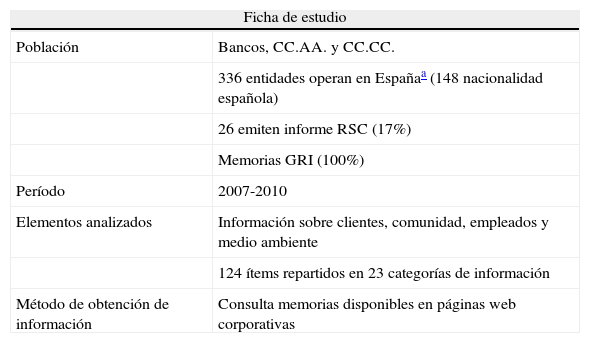

La población total de la que se parte está compuesta por las EE.FF.3 de crédito y depósito que actúan en España bajo la supervisión del Banco de España, las cuales se reparten atendiendo a su forma jurídica en bancos, cajas de ahorros (CC.AA.) y cooperativas de crédito (CC.CC.).

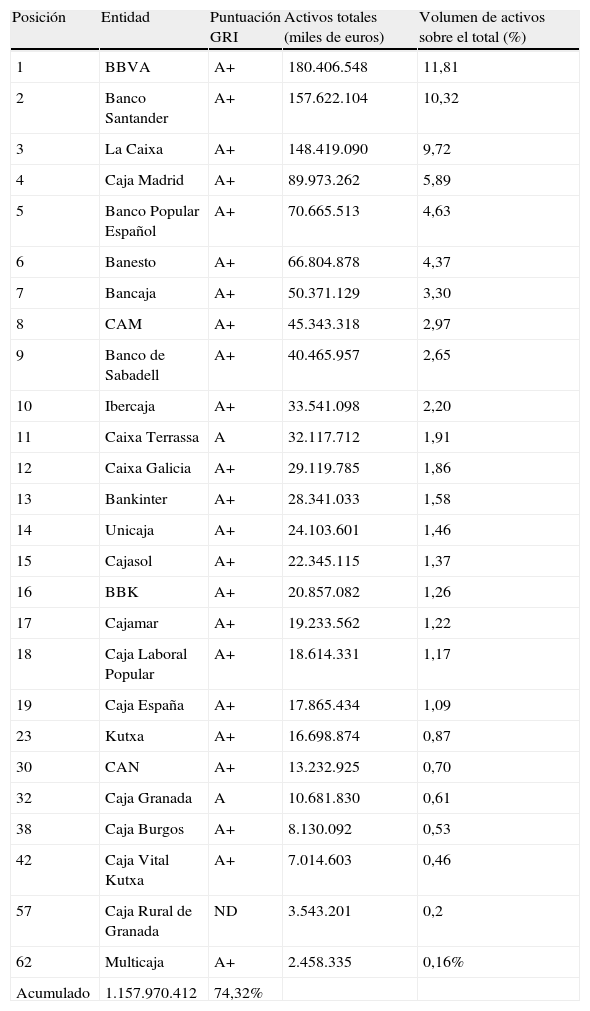

La elección de las EE.FF. objeto del estudio se ha hecho atendiendo a un triple criterio: en primer lugar, que se trate de entidades españolas; en segundo lugar, que su negocio se centre en la banca minorista4, teniendo como principal característica diferenciadora frente al resto del sistema la admisión de depósitos5; y el tercer criterio es la emisión de memorias de sostenibilidad como documento independiente, lo que eleva a un total de 266 las EE.FF. examinadas. A pesar de representar solo el 17% del sector, atendiendo al porcentaje de activos que acumulan sobre el volumen de activos del sector en España, estas componen el 75,65% del total (anexo 1), por lo que las tendencias informativas de estas entidades pueden servir de referencia al resto del sector.

Los datos examinados hacen referencia a la información publicada sobre los ejercicios 2007, 2008, 2009 y 2010 en las correspondientes memorias de responsabilidad (tabla 2).

| Ficha de estudio | |

| Población | Bancos, CC.AA. y CC.CC. |

| 336 entidades operan en Españaa (148 nacionalidad española) | |

| 26 emiten informe RSC (17%) | |

| Memorias GRI (100%) | |

| Período | 2007-2010 |

| Elementos analizados | Información sobre clientes, comunidad, empleados y medio ambiente |

| 124 ítems repartidos en 23 categorías de información | |

| Método de obtención de información | Consulta memorias disponibles en páginas web corporativas |

Fuente: elaboración propia.

La elección de la herramienta del índice de divulgación en el estudio y síntesis de la información de sostenibilidad, obtenida a partir de la metodología del análisis del contenido, obedece a la necesidad de suministrar un método claro y objetivo, a la vez que contrastado, de agregación de datos. El éxito en su uso, según Marston y Shrives (1991), se debe a su constante uso de índices en la economía (IPC para los índices de precios o el caso de índices bursátiles), constituyéndose este como el método más aceptado en los estudios empíricos sobre divulgación de información (García-Meca y Martínez, 2004).

En la tabla 3 se sintetizan algunos de los trabajos que han empleado esta herramienta en el análisis de los contenidos informativos de RSC.

Métodos de agregación de información empleados en el ámbito de la RSC

| Herramienta metodológica | Autor (año) |

| Índice de divulgación | Giner (1997) |

| Rojo y Sierra (2000) | |

| Bukh, Gormess y Mouritsen (2001) | |

| Larrán y Giner (2001) | |

| García-Meca y Martínez (2004) | |

| Cuesta (2006) | |

| Aranguren y Maldonado (2009) | |

| Aranguren (2008) | |

| Ríos et al. (2012) | |

| Análisis factorial | Cabrera et al. (2004) |

| Cea (2010) | |

| Seguí (2010) | |

| Análisis factorial confirmatorio | Pérez-Ruiz y Rodríguez-Bosque (2012) |

Fuente: elaboración propia a partir de García-Meca y Martínez (2004).

Por otra parte, si bien existe gran variedad de métodos para la agregación de datos que son empleados en las ciencias sociales, aún no se aplican de forma generalizada en el campo de la RSC y, más concretamente, en el análisis del contenido de memorias sociales.

Uno de los métodos alternativos al índice de contenido más ampliamente utilizado es el análisis factorial. Si bien este método ha sido utilizado en el ámbito de la RSC, se ha empleado principalmente en trabajos cuya base de estudio se centra en entrevistas y encuestas. Este método no sería del todo aconsejable en el presente trabajo, ya que el objetivo de este método es la búsqueda de una estructura subyacente, y como indican Carroll y Shabana (2010), el conjunto de temáticas informativas recogidas en el estudio ya se organizan a partir de categorías de indicadores basándose en la propuesta de la Global Reporting Initiative7 (GRI).

Otros métodos empleados en la construcción de indicadores sintéticos son:

- -

Análisis envolvente de datos: método inicialmente propuesto por Charnes, Cooper y Rhodes (1978), y como apuntan Martínez, Domínguez y Fernández (2006), sus usos prácticos son aún muy limitados. Por otra parte este método introduce cierto nivel de subjetividad, ya que en su cálculo se utilizan criterios de ponderación, los cuales no son compatibles con el objetivo del presente trabajo.

- -

Análisis de la distancia P2: método enunciado por primera vez en 1977 por Pena (1977); su uso ha estado ligado desde un principio a la medición del bienestar social.

- -

Programación de metaanálisis: este método tiene como objetivo integrar los distintos hallazgos procedentes de diversos experimentos (Glass, 1976); la falta de un conjunto de estudios que analicen los contenidos informativos en las memorias desde una metodología homogénea dificulta su aplicación en este caso.

La divulgación se puede definir como el proceso de rendición de cuentas al exterior sustentado en indicadores cuantitativos y cualitativos que permiten realizar un seguimiento de las actuaciones de la empresa y su progresión tanto temporal como espacial (Vázquez y Cordero, 2007). Este seguimiento se realiza mediante el uso del método del análisis del contenido con el que se pretende conocer cómo actúan las EE.FF. en relación con los diferentes grupos de interés en función de la información que se publica sobre estos. Esta metodología se revela como la más utilizada en el ámbito de la investigación sobre el «reporte social corporativo» (Gray et al., 1996), en el que se enmarca la presente investigación.

Para poner en práctica el análisis de contenido es necesario definir los siguientes elementos: en primer lugar hay que definir cuáles son los documentos y temas a analizar; en segundo lugar habrá que definir un esquema de clasificación de la información, y finalmente, se han de definir unas normas para codificar, medir y recoger la información analizada (Milne y Adler, 1998) que conduzca a la elaboración de un índice de divulgación que mida y puntúe la RSC.

Como paso previo hay que definir cuáles van a ser los documentos a analizar (Krippendorff, 1990) y qué áreas de información se han de tratar (Gray et al., 1996). De este modo, se analiza la información recogida en las memorias de RSC, siendo en total 104 las memorias analizadas, correspondientes a 26 entidades (6 bancos, 16 CC.AA. y 4 CC.CC.), durante el período 2007-2010. Por otra parte, se sintetiza la información en las 4 áreas que, según Charro (1993) y Gray et al. (1996), abarca principalmente la revelación de información RSC (clientes, comunidad, empleados y medio ambiente) y que ha sido seguida recientemente por Aranguren y Ochoa (2008). Si bien Charro (1993) propugna un quinto grupo, el de los propietarios, comparación de datos de entidades de distinta naturaleza societaria (naturaleza capitalista y social), aconseja no tomar en consideración a este grupo por la posible distorsión de los resultados.

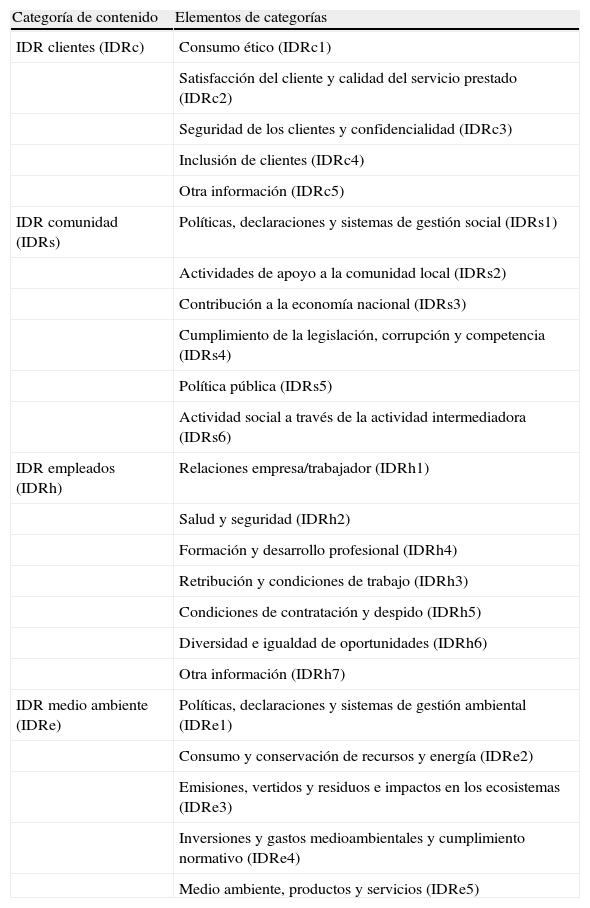

Posteriormente se elabora un esquema de clasificación que organice los diferentes ítems identificados según su temática. Siguiendo a Aranguren y Maldonado (2009), la aplicación del análisis de contenido pretende clasificar la información divulgada entre los distintos aspectos de la responsabilidad social que se quieren analizar. En este caso, 23 son las categorías de contenido (anexo 2) que recogen las principales preocupaciones acerca de cada grupo de interés. Para la elaboración de este esquema de clasificación se han tenido en cuenta las diversas propuestas de clasificación de información de responsabilidad de organismos internacionales8, así como la información destacada en las memorias a iniciativa de las propias entidades. De todas las fuentes destaca la propuesta de estandarización de memorias de la GRI; Owen y Swift (2001) destacan este estándar como la propuesta de principios de mayor reconocimiento para proporcionar información de calidad sobre RSC9.

Finalmente, como síntesis de la información analizada en las memorias se emplea el índice de contenido. Esta técnica constituye una de las herramientas básicas para determinar la transparencia informativa (Bonsón y Escobar, 2004).

En este caso se ha diseñado el índice de divulgación de responsabilidad10 (IDR) para cada una de las 4 temáticas en que se divide el estudio. Por otra parte, el promedio de los 4 índices va a dar lugar a la definición del índice de divulgación de responsabilidad general (IDRg).

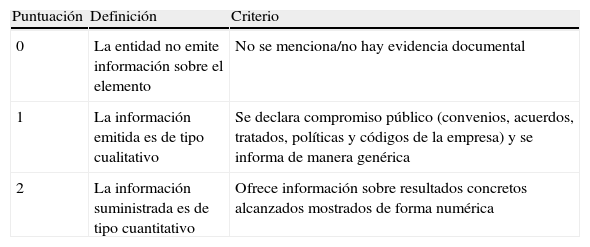

Este índice tiene en cuenta la presencia o ausencia de cada uno de los ítems de información que conforman aquellos, así como la naturaleza cualitativa o cuantitativa de la misma, siguiendo así la propuesta de Ochoa (1998). Así, los ítems de información podrán tomar valores 0, 1 o 2 según se resume y se define en la tabla 1. Diversos estudios previos concluyen que el contenido informativo de forma cuantitativa posee un mayor nivel de calidad frente a la información de tipo cualitativo (Botosan, 1997), ya que entre otras ventajas facilita la comparabilidad de la información en términos interanuales y a nivel de entidades.

Para el cálculo de cada índice de divulgación se considera la suma de los ítems divulgados sobre la puntuación máxima teórica que se obtendría si las entidades emitieran información cuantitativa de todos los ítems. De este modo la puntuación del índice se encuentra comprendida en la escala de 0 a 2. A efecto de análisis de los resultados se ha considerado como aceptable la calificación a partir de 1 (adaptado de Aranguren, 2008) (tabla 4).

Puntuaciones de los ítems en el análisis de contenido

| Puntuación | Definición | Criterio |

| 0 | La entidad no emite información sobre el elemento | No se menciona/no hay evidencia documental |

| 1 | La información emitida es de tipo cualitativo | Se declara compromiso público (convenios, acuerdos, tratados, políticas y códigos de la empresa) y se informa de manera genérica |

| 2 | La información suministrada es de tipo cuantitativo | Ofrece información sobre resultados concretos alcanzados mostrados de forma numérica |

Fuente: elaboración propia.

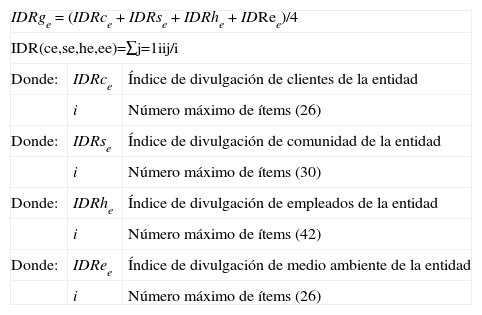

Así, el cálculo del IDR para cada entidad se obtiene como agregación de los resultados parciales obtenidos de cada uno de los subíndices (clientes, comunidad, empleados y medio ambiente) (tabla 5).

Fórmula de cálculo de los índices de contenido

| IDRge=(IDRce+IDRse+IDRhe+IDRee)/4 | ||

| IDR(ce,se,he,ee)=∑j=1iij/i | ||

| Donde: | IDRce | Índice de divulgación de clientes de la entidad |

| i | Número máximo de ítems (26) | |

| Donde: | IDRse | Índice de divulgación de comunidad de la entidad |

| i | Número máximo de ítems (30) | |

| Donde: | IDRhe | Índice de divulgación de empleados de la entidad |

| i | Número máximo de ítems (42) | |

| Donde: | IDRee | Índice de divulgación de medio ambiente de la entidad |

| i | Número máximo de ítems (26) | |

Fuente: elaboración propia.

Se trata de dar respuesta a la incógnita sobre qué contenidos son preferentemente divulgados por el sector, aspecto correspondiente a la primera de las hipótesis planteadas.

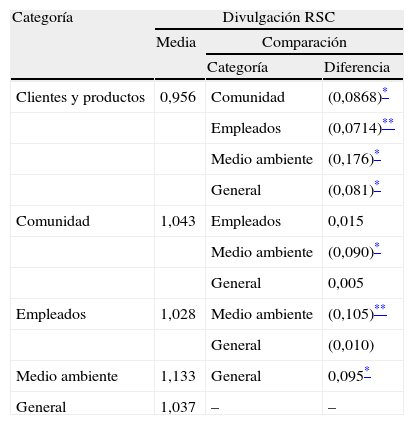

Mediante la comparación se observa si las diferencias mostradas entre pares de categorías y cada una de ellas con el IDRg son o no estadísticamente significativas. En relación con los niveles de divulgación medios la tabla 6 muestra que, a nivel agregado, el conjunto de EE.FF. presenta diferentes grados transparencia sobre cada uno de los contenidos.

Comparación de medias de los índices de información

| Categoría | Divulgación RSC | ||

| Media | Comparación | ||

| Categoría | Diferencia | ||

| Clientes y productos | 0,956 | Comunidad | (0,0868)* |

| Empleados | (0,0714)** | ||

| Medio ambiente | (0,176)* | ||

| General | (0,081)* | ||

| Comunidad | 1,043 | Empleados | 0,015 |

| Medio ambiente | (0,090)* | ||

| General | 0,005 | ||

| Empleados | 1,028 | Medio ambiente | (0,105)** |

| General | (0,010) | ||

| Medio ambiente | 1,133 | General | 0,095* |

| General | 1,037 | – | – |

De este modo, las diferencias más significativas se manifiestan en una mayor preocupación sobre el ámbito de contenidos de carácter medioambiental en todos los niveles. En la comparación con el resto de categorías (clientes, comunidad y empleados) las diferencias son siempre significativas, produciéndose esta diferencia a su vez cuando se compara con el IDRg.

Especial mención merece la comparación entre los grupos de interés en relación directa con la entidad y los que mantienen una relación indirecta. Así, se puede entender que pueda existir un comportamiento divulgativo diferenciado entre ambos grupos atendiendo a esta clasificación. De la tabla 4 se desprende la existencia de un nivel divulgativo general mayor en el sector hacia los agentes que mantienen una relación menos estrecha con la actividad financiera de las entidades (1,088 frente a 0,999). De esta forma no se puede confirmar la hipótesis 1. Esto lleva a pensar que la concepción general en el sector es que la información RSC debe servir para informar sobre aquellos grupos de interés sobre los que no existe una relación contractual formal. En este sentido, la tendencia mayoritaria de las EE.FF. sería la de utilizar la RSC como vehículo para regular las relaciones contractuales surgidas de su papel como «ciudadano corporativo» con responsabilidad ante la sociedad en su conjunto, considerando en menor medida los aspectos de RSC relacionados con clientes y empleados (tabla 7).

Comparación entre grupos de interés directos e indirectos

| Divulgación RSC | ||||

| Categoría | Media | Categoría | Media | Diferencia |

| Agentes de relación directa | 0,999 | Agentes de relación indirecta | 1,088 | (0,096)* |

En relación con la hipótesis 2, se confirman los resultados de Vázquez y Cordero (2007), según los cuales la información sobre impactos en la sociedad y clientes queda relegada a la divulgación sobre el comportamiento de las empresas en el plano medioambiental. Hay que recordar que la problemática del cambio climático se encuentra en el germen de la formación de la conciencia de sostenibilidad en la sociedad, lo que, unido a una mayor tradición reguladora, hace que se genere una mayor preocupación sobre estos contenidos, que se convierten en los más divulgados. La mayor información divulgada sobre medio ambiente permite afirmar que se encuentra más interiorizada, con el fin de obtener legitimidad frente a la sociedad (Deegan, Rankin y Tobin, 2002).

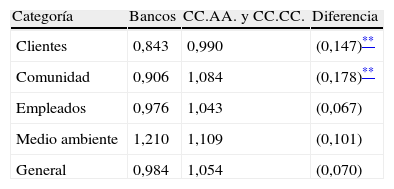

4.2Comparación de medias de divulgación en relación con la naturaleza jurídica de las entidadesEl análisis de medias confirma la existencia de diferencias significativas entre entidades en función de su naturaleza jurídica, específicamente a nivel de divulgación de la categoría de información «clientes» y «comunidad», y así se acepta la hipótesis 3 en relación con que las CC.AA. y las CC.CC., por su naturaleza social, prestan mayor atención a estos colectivos, debido en parte a la génesis social y asistencial de estas (tabla 8).

Por otra parte, a pesar de no llegar a ser significativa, la comparación entre los niveles de divulgación entre bancos y CC.AA. y CC.CC. pone de manifiesto una importante diferencia referida al medio ambiente; los bancos se preocupan más por temas medioambientales, mientras que las entidades de naturaleza social11 tienen mayor tendencia a temas como «comunidad», «clientes» y «empleados». Por lo tanto, se puede afirmar que existen diferencias entre las entidades en el modo de entender este aspecto.

De todos modos, con independencia de la naturaleza jurídica, en ambos casos el medio ambiente es el principal contenido temático (1,210 en los bancos y 1,109 en las CC.AA. y las CC.CC.), lo que puede ser debido a que la problemática del cambio climático ha hecho que se acumule cierta experiencia en informar sobre medidas medioambientales impulsadas por la Cumbre de Río y el Protocolo de Kyoto, que si bien parecen más propias de sectores productivos con mayor impacto directo, no han pasado inadvertidas para las EE.FF.

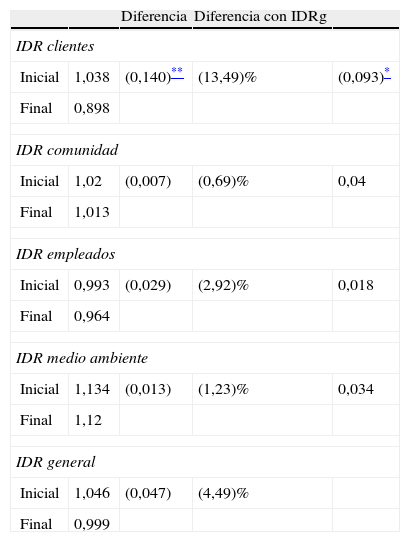

4.3Evolución temporal de los índices de divulgación por categoríasLa tabla 9 trata de mostrar y examinar cómo ha evolucionado el comportamiento divulgativo. Con esta finalidad se toman como referencia comparativa los años 2007 y 2010, al ser estos los años de inicio y final del estudio.

Diferencias divulgativas a nivel de categoría de contenido e Índice general

| Diferencia | Diferencia con IDRg | |||

| IDR clientes | ||||

| Inicial | 1,038 | (0,140)** | (13,49)% | (0,093)* |

| Final | 0,898 | |||

| IDR comunidad | ||||

| Inicial | 1,02 | (0,007) | (0,69)% | 0,04 |

| Final | 1,013 | |||

| IDR empleados | ||||

| Inicial | 0,993 | (0,029) | (2,92)% | 0,018 |

| Final | 0,964 | |||

| IDR medio ambiente | ||||

| Inicial | 1,134 | (0,013) | (1,23)% | 0,034 |

| Final | 1,12 | |||

| IDR general | ||||

| Inicial | 1,046 | (0,047) | (4,49)% | |

| Final | 0,999 | |||

Fuente: elaboración propia.

A modo agregado, en la comparación a lo largo del período en relación con los principales contenidos divulgativos se aprecia una ligera disminución media del IDR general. Así, el valor de este índice se encuentra en torno a lo que se ha considerado en la teoría como el valor mínimo exigible a una compañía para que el conjunto de la información divulgada sea considerada al menos del tipo cualitativo.

Mientras que el comportamiento divulgativo en relación con la comunidad, los empleados y el medio ambiente se mantiene estable, presentado una pequeña reducción en cuanto a su calidad, se observa que existe un claro retroceso en cuanto a lo que refiere a la calidad informativa referida a clientes (–13,49%) de hace 4 años y con la tendencia del IDRg.

5Discusión y conclusionesEl objetivo que este trabajo planteaba era evaluar y comparar el comportamiento divulgativo en las EE.FF. españolas por medio de una propuesta de análisis del contenido de las memorias de RSC. Estas se revelan como el vehículo ideal para transmitir a la sociedad, a la cual debe rendir cuentas, el conjunto de actuaciones que las entidades desarrollan. Por otro lado, un mayor grado de transparencia informativa sobre las actividades de sostenibilidad puede repercutir en una mejora de la confianza en las instituciones financieras.

La transparencia informativa media de los distintos índices de contenido (IDRc, IDRs, IDRh, IDRe) demuestra que la calidad de la información apenas alcanza el valor 1 en gran parte de los casos, de forma que ha de ser considerada como información cualitativa. Esto limita la utilidad de la información revelada, pues la falta de datos de carácter numérico dificulta la realización de comparativas entre entidades. Así, a pesar de que publicar un informe anual de RSC supone una actuación importante en el camino de mejora de la transparencia informativa, los contenidos informativos son aún escasos y deficitarios.

Como resumen del análisis comparativo de los comportamientos divulgativos se pueden extraer una serie de conclusiones:

- -

Respecto a la primera hipótesis, se rechaza que la información sobre grupos de interés en contacto directo con la entidad reciban un trato preferente en relación con el nivel de transparencia recibido sobre el nivel medio global de la entidad.

- -

La segunda hipótesis es aceptada: los contenidos referidos al desempeño ambiental reciben una mayor atención que la información referente a la comunidad.

- -

En tercer lugar, se acepta que las entidades de origen no capitalista destacan por su carácter social, principalmente en lo referente a clientes y a comunidad.

- -

Finalmente, se rechaza que la transparencia informativa de las entidades evoluciona para atender las crecientes exigencias informativas de la sociedad.

A pesar de que la práctica totalidad de las entidades cumplen con los requisitos establecidos por los organismos reguladores y verificadores de auditoría social para alcanzar las máximas calificaciones en sus memorias, se confirma que los modelos actuales se encuentran superados, puesto que del análisis pormenorizado de las memorias se pueden observar las grandes limitaciones de las que adolecen y el elevado margen de mejora de estas, más aún cuando la sucesión de acontecimientos como la crisis crediticia, los rescates financieros y las necesidades de recapitalización e intervención estatal de las entidades pone de manifiesto que la RSC ha estado falta de efectividad. Sin embargo, creemos que el respeto del entorno es clave, y por ello la RSC debe ser implementada de manera efectiva como modelo de filosofía empresarial para corregir y mejorar la situación que experimenta en estos momentos el sector financiero y encauzar su futuro.

Finalmente, pensamos que resulta prioritario elevar las exigencias informativas por parte de las instituciones competentes con el fin no solo de mejorar los niveles de transparencia informativa sino que permita un mejor análisis comparativo de los comportamientos divulgativos entre entidades que, como se ha visto, son heterogéneos.

5.1Limitaciones y futuras líneas de investigaciónCon este trabajo se ha pretendido ampliar nuestro conocimiento sobre el estado en el que se encuentra el compromiso con la sostenibilidad del sector financiero español y sentar las bases para que en el futuro se trate de dar respuesta a diversas incógnitas que la filosofía RSC plantea en asuntos como la responsabilidad ante la crisis y las soluciones a la misma; los factores causales de la RSC; la evolución del concepto de responsabilidad; la integración de la RSC en la organización empresarial, etc.

Con el fin de mejorar la comprensión sobre la evolución del fenómeno de RSC en el tiempo, se podría ampliar el período muestral a los ejercicios previos al cambio de ciclo económico, pretendiendo analizar cómo el proceso de reestructuración del sector financiero afecta al desarrollo de sus políticas sociales y medioambientales, así como su implantación en la gestión en las mismas. También parece interesante analizar no solo la calidad de la información social y medioambiental sino sus factores explicativos, e indagar en una posible relación entre las características empresariales que mejor expliquen el fenómeno divulgativo de responsabilidad social. Finalmente, es necesario complementar la investigación con otras fuentes de información provenientes principalmente de fuentes de análisis cualitativas como son las entrevistas y las encuestas, con el fin de validar o refutar los hallazgos obtenidos mediante el presente trabajo.

| Posición | Entidad | Puntuación GRI | Activos totales (miles de euros) | Volumen de activos sobre el total (%) |

| 1 | BBVA | A+ | 180.406.548 | 11,81 |

| 2 | Banco Santander | A+ | 157.622.104 | 10,32 |

| 3 | La Caixa | A+ | 148.419.090 | 9,72 |

| 4 | Caja Madrid | A+ | 89.973.262 | 5,89 |

| 5 | Banco Popular Español | A+ | 70.665.513 | 4,63 |

| 6 | Banesto | A+ | 66.804.878 | 4,37 |

| 7 | Bancaja | A+ | 50.371.129 | 3,30 |

| 8 | CAM | A+ | 45.343.318 | 2,97 |

| 9 | Banco de Sabadell | A+ | 40.465.957 | 2,65 |

| 10 | Ibercaja | A+ | 33.541.098 | 2,20 |

| 11 | Caixa Terrassa | A | 32.117.712 | 1,91 |

| 12 | Caixa Galicia | A+ | 29.119.785 | 1,86 |

| 13 | Bankinter | A+ | 28.341.033 | 1,58 |

| 14 | Unicaja | A+ | 24.103.601 | 1,46 |

| 15 | Cajasol | A+ | 22.345.115 | 1,37 |

| 16 | BBK | A+ | 20.857.082 | 1,26 |

| 17 | Cajamar | A+ | 19.233.562 | 1,22 |

| 18 | Caja Laboral Popular | A+ | 18.614.331 | 1,17 |

| 19 | Caja España | A+ | 17.865.434 | 1,09 |

| 23 | Kutxa | A+ | 16.698.874 | 0,87 |

| 30 | CAN | A+ | 13.232.925 | 0,70 |

| 32 | Caja Granada | A | 10.681.830 | 0,61 |

| 38 | Caja Burgos | A+ | 8.130.092 | 0,53 |

| 42 | Caja Vital Kutxa | A+ | 7.014.603 | 0,46 |

| 57 | Caja Rural de Granada | ND | 3.543.201 | 0,2 |

| 62 | Multicaja | A+ | 2.458.335 | 0,16% |

| Acumulado | 1.157.970.412 | 74,32% |

ND: no declarado.

Datos de diciembre de 2010.

Fuente: Memorias anuales de responsabilidad social de las entidades (2007, 2008, 2009 y 2010) y http://globalreporting.org.

| Categoría de contenido | Elementos de categorías |

| IDR clientes (IDRc) | Consumo ético (IDRc1) |

| Satisfacción del cliente y calidad del servicio prestado (IDRc2) | |

| Seguridad de los clientes y confidencialidad (IDRc3) | |

| Inclusión de clientes (IDRc4) | |

| Otra información (IDRc5) | |

| IDR comunidad (IDRs) | Políticas, declaraciones y sistemas de gestión social (IDRs1) |

| Actividades de apoyo a la comunidad local (IDRs2) | |

| Contribución a la economía nacional (IDRs3) | |

| Cumplimiento de la legislación, corrupción y competencia (IDRs4) | |

| Política pública (IDRs5) | |

| Actividad social a través de la actividad intermediadora (IDRs6) | |

| IDR empleados (IDRh) | Relaciones empresa/trabajador (IDRh1) |

| Salud y seguridad (IDRh2) | |

| Formación y desarrollo profesional (IDRh4) | |

| Retribución y condiciones de trabajo (IDRh3) | |

| Condiciones de contratación y despido (IDRh5) | |

| Diversidad e igualdad de oportunidades (IDRh6) | |

| Otra información (IDRh7) | |

| IDR medio ambiente (IDRe) | Políticas, declaraciones y sistemas de gestión ambiental (IDRe1) |

| Consumo y conservación de recursos y energía (IDRe2) | |

| Emisiones, vertidos y residuos e impactos en los ecosistemas (IDRe3) | |

| Inversiones y gastos medioambientales y cumplimiento normativo (IDRe4) | |

| Medio ambiente, productos y servicios (IDRe5) |

Agenda de Lisboa. Conclusión 5 en Consejo Europeo de Lisboa: conclusiones de la presidencia. Unión Europea, 23 y 24 de marzo de 2000.

El estudio individualizado de la RSC en el sector financiero y la adaptación de la metodología a sus características concretas es necesario, ya que, como apunta Bravo et al. (2010), las especiales características del sector financiero podrían introducir un elevado sesgo en los resultados. Es por ello que, a pesar de que existen diversos estudios previos que llevan a cabo una comparativa entre sectores, se ha preferido centrar el análisis en las entidades financieras.

Se han seleccionado las entidades que conforman lo que se ha venido a denominar banca minorista, la cual se caracteriza por no limitar su actividad a la concesión de créditos sino que, además, admiten el depósito de fondos, no están especializadas y se dirigen al público general, por lo que no se tiene en consideración a las entidades financieras de crédito, la banca privada, la banca sectorial ni la banca de inversiones, lo que restringe el número a 148 entidades.

Las entidades financieras de depósito, según la definición que emplea el Banco de España, son un subgrupo de las entidades de crédito formado por bancos, cajas de ahorros y cooperativas de crédito, siendo estas las únicas con capacidad para captar depósitos del público. http://www.bde.es/clientebanca/glosario/e/entidades_de_deposito.htm.

Veintinueve son las entidades que han emitido memoria de responsabilidad, a pesar de lo cual no se ha tenido acceso a 3 de las mismas.

Global Reporting Initiative (GRI) es una organización creada en 1997 al amparo del programa de las Naciones Unidas para el medio ambiente (PNUMA) y la Coalición de Economías Ambientalmente Responsables (CERES), cuyo fin es impulsar la elaboración de memorias de sostenibilidad en todo tipo de organizaciones. Las guías para la elaboración de estas memorias están formadas por un conjunto de indicadores, cuyo uso está muy extendido en todo el mundo. Fuente: www.globalreporting.org.

Principalmente WBCSD, 2000; UE, 2001; IASB, 1988; AECA, 2005; GRI, 2006; Naciones Unidas, 2007 y 2008.

Tanto es así, que la práctica totalidad de las EE.FF. españolas que ofrecen un informe de sostenibilidad, la siguen. Este dato se estima de examinar de manera conjunta las bases de datos de GRI y Corporate Register, de este modo el total de entidades que publicaron informe de sostenibilidad en 2010 lo hicieron empleando el esquema de reporting de GRI para memorias de sostenibilidad.

Dado el carácter multipropósito de la información, solo un índice no ponderado permite un análisis independiente de las percepciones de un tipo de usuarios en particular; por tanto, los índices se miden directamente sin aplicar ponderaciones.

El concepto de «entidades de naturaleza social» se emplea para hacer referencia a las cajas de ahorros y cooperativas, en contraposición al concepto de «entidades de naturaleza capitalista», que hace referencia a los bancos.

www.publicationethics.org.