El artículo describe, analiza e interpreta la calificación crediticia que tuvieron 318 sujetos de crédito investigados por la empresa que el Banco Nacional de México contrató para ello. Responde a preguntas como: ¿quiénes eran los sujetos de crédito de la Sucursal Zamora del Banco Nacional de México entre 1905 y 1907? ¿Fue el capital una variable determinante para que un sujeto de crédito fuera aceptable o sin riesgo? ¿Tuvo la ocupación de un individuo algún papel en la calificación crediticia? Contar con alguna propiedad ¿fue determinante para ser clasificado sujeto de crédito bueno, aceptable y sin riesgo? ¿Influyó el género en que un sujeto fuera aceptable sin riesgo? ¿Era o no esencial pertenecer a redes sociales influyentes para ser calificado como bueno o aceptable sujeto de crédito? ¿Cómo interviene la buena o mala reputación en la calificación como probable sujeto de crédito?

This article aims at describing, analysing and interpreting the credit scoring of 318 creditworthy individuals investigated by an agency hired by the Banco Nacional de México for that purpose. It answers questions such: who were the subjects of credit of the Zamora branch of the Bank between 1905 and 1907? Was the capital critical for a subject to be eligible for credit or minimise the risks? Was the individual's occupation important in the credit evaluation? Was owning property a determining factor for good credit or be considered to be without risk and acceptable? Was gender a key factor to be accepted as credit worthy? Was belonging to social networks and influential roles in society essential to be a creditworthy subject? How important was the reputation of the individual to be qualified for access to credit?

Es importante investigar y escribir la historia de la calificación crediticia en México, y en particular en las regiones que conformaron esta república a comienzos del sigloxx, porque permite entender que el desarrollo económico con un sistema financiero que canaliza proyectos rentables no limitados únicamente hacia individuos que tuvieron vínculos con el banco o formaron parte de redes sociales familiares pertenecientes a la élite permitió un mayor desarrollo, como sí lo demuestra la economía zamorana de los inicios delxx1. Los registros bancarios de 318 individuos que informan de la valoración crediticia obtenida en la Sucursal del Banco Nacional de México en Zamora, Michoacán, entre 1905 y 1907 muestran que en México comenzó a desarrollarse un sistema bancario capaz de otorgar créditos en amplios ámbitos donde no era necesario estar relacionado con el banco para que estos supuestamente fueran otorgados. El grupo estudiado indica que en él hubo segmentos sociales más amplios que lo que hasta ahora ha sostenido la historiografía especializada. Claramente, en esta investigación sobre los probables sujetos de crédito de Zamora se encontraron hombres y mujeres provenientes de sectores medios, tanto rurales como urbanos, además, por supuesto, de los grandes comerciantes y hacendados regionales que tampoco eran fortunas inmensas.

Desafortunadamente, la calificación de los sujetos que eran o no aptos para obtener crédito a comienzos del sigloxx no ha sido objeto de investigación histórica, tal vez porque es muy difícil conseguir fuentes fidedignas que hagan posible una indagación, o también porque los bancos e instituciones financieras consideraron que los datos duros de sus posibles sujetos de crédito eran confidenciales y, por lo tanto, no están a disposición del público en archivos; otra hipótesis probable que puede esgrimirse es que los bancos han destruido dicha información una vez que fue utilizada. Ese no ha sido el caso de los libros que contienen la prosopografía de los posibles sujetos de crédito de la Sucursal Zamora, Michoacán, del Banco Nacional de México entre 1905 y 1907, contenida en dos volúmenes que conservan la memoria escrita de los perfiles económico y moral de los sujetos de crédito.

Con base en esa rica y única documentación, el trabajo se propone contestar primero la pregunta: ¿quiénes eran los sujetos de crédito de la Sucursal Zamora del Banco Nacional de México entre 1905 y 1907? El objetivo será proporcionar una descripción, un análisis y una interpretación de la calidad que tuvieron los 318 sujetos de crédito investigados por la empresa que el banco contrató para ello. Segundo, busca responder otra serie de preguntas como: ¿es el capital una variable que determina que un sujeto sea aceptable o sin riesgo a crédito? ¿Influye el género en que un sujeto de crédito sea aceptable y sin riesgo? La ocupación de un individuo ¿tiene algún papel en la calificación crediticia? Contar con alguna propiedad ¿es determinante para ser clasificado como un sujeto de crédito bueno, aceptable y sin riesgo? ¿Cómo interviene la buena o mala reputación en la calificación como probable sujeto de crédito?

En México el crédito bancario en las regiones durante la segunda mitad del sigloxix y comienzos delxx ha sido poco estudiado; no obstante, el trabajo compilado por Cerutti y Marichal (2003) proporciona una idea de la creación y el desarrollo de instituciones bancarias en algunos estados de la república, a saber: Sinaloa, Puebla, Veracruz, estado de México, Durango, Jalisco y la región de La Laguna2. La hipótesis central que cruza los diversos estudios es que «no puede entenderse su conformación [de los bancos] sin situarla en el contexto de los sistemas y mercados de créditos preexistentes»3. En efecto, por lo menos hasta los años noventa las casas mercantiles privadas fueron las gestoras de verdaderos servicios financieros y de colocación de capitales en diversos ramos de la economía, entre los cuales estaba el productivo; en consecuencia, en la fundación de los bancos participó esta élite mercantil y empresarial, y su aparición no significó la pérdida de importancia de comerciantes y casas comerciales en esta actividad.

A diferencia de los trabajos compilados por Cerutti y Marichal, existen otros que tienen significancia para el presente estudio pero que se centran en los banqueros a nivel México. Uno de ellos, de Noel Maurer y Stephen Haber, muestra la forma como se otorgaron los préstamos bancarios y la relación con el desarrollo económico de México entre 1888 y 19134. La tesis central sostiene que los préstamos fueron una práctica generalizada en países poco desarrollados y que estos, en México, se asignaron y extendieron a individuos y grupos vinculados relacionalmente con la creación de los bancos (participación como accionistas), al poder político, a las familias de la élite económica; dicho de otra forma, estos usaron los bancos como instancias para financiar sus propios intereses. Ejemplo de ello fue el gran peso de los préstamos concedidos a las industrias textiles cuya propiedad era de los directivos de los bancos o de sus parientes; los autores con base en sus fuentes afirman que en 1888 el 21% de las fábricas textiles eran suyas. O, simple y llanamente, los préstamos se concedieron principalmente a sus propios accionistas sin mucha consideración, lo que significa que los banqueros asignaron créditos a empresarios o individuos sobre la base de lazos relacionales, con el agravante que su número era reducido porque había pocos bancos.

El caso mexicano, según estos autores, indica que dicha estrategia tuvo consecuencias y costos económicos para el país: las empresas que recibieron préstamos crecieron más rápidamente que las que no los obtuvieron, o sea, el crecimiento económico fue cerrado a unos cuantos.

Aldo Musacchio y Ian Read ofrecen un estudio comparativo de los banqueros de México y Brasil en la primera industrialización, aproximadamente entre 1880 a 1910, y en las diversas redes que formaron empresarios, banqueros, políticos, directores de compañías y familias de élite. Para efectos del presente trabajo me centraré solo en México. La tesis que plantean señala que las redes fueron informales y que los políticos jugaron en papel crucial en la obtención de crédito. Estas crecieron entre 1890 y 1913, pero la densidad y exclusividad de las mismas incrementó la tensión social y política que llevó a la revolución. Para comprobar la tesis hacen uso de la teoría institucional, la cual afirma que las instituciones regulan los patrones de comportamiento, definen y protegen los derechos de propiedad y minimizan los costos de transacción para que la economía crezca más rápido. En México, instituciones débiles ocasionaron que las redes sociales, económicas y políticas cobraran más fuerza. La hipótesis central sostiene que las conexiones personales entre la gente, las firmas, los bancos y el gobierno fueron muy importantes, tanto, que a los negociantes les permitió tener acceso a la información y al capital, sin tener que recurrir necesariamente al sistema legal y a otras instituciones formales. Es decir, ser parte de las redes de poder fue trascendental para obtener concesiones, créditos bancarios, privilegios y todo tipo de favores políticos. Precisamente, uno de sus hallazgos más enjundiosos es que las conexiones entre las empresas, los bancos y el gobierno eran numerosas y fundamentales5.

Naomi R. Lamoreaux6 analiza en el contexto de la economía de Nueva Inglaterra (Estados Unidos) en los albores del sigloxix, las prácticas bancarias de la época y el tránsito del sistema de préstamos a los dueños, socios, directores, colegas, familiares y conocidos de los banqueros (de dentro o internos al banco), hacia la transformación de una banca más impersonal y profesional. La característica fundamental es que esta banca fue de carácter local y las transacciones eran basadas en el conocimiento personal de los clientes, lo que restringía los préstamos a los de fuera. Es con el desarrollo de la economía al correr del siglo y la regulación externa que los bancos tuvieron que acceder a prestar dinero también a los de fuera y por ello se tuvieron que implementar nuevos criterios para la aprobación de créditos, mayormente basados en recomendaciones de terceros, acreditación de papeles comerciales, estados de cuenta, la condición de ser depositarios de los mismos bancos, conexiones de negocios y otros. La tesis central del libro es que la práctica de una banca personal y local fue factor de desarrollo para esa época y esa región y no de perjuicio a su economía.

Soy consciente de la apretada síntesis anterior, que muestra una constante que se repite en otros estudios centrados en los procesos de creación de bancos que afirman que las élites que participaron en la gestación de estas instituciones se beneficiaron en la obtención de créditos. El trabajo que presento se diferencia diametralmente de ellos, en tanto que los registros documentales muestran que una gran cantidad de sujetos de crédito eran individuos anónimos, en su mayor parte hacendados medios, medianos propietarios de tierras, comerciantes, sacerdotes y un significativo número de mujeres que habitaron una ciudad mexicana intermedia de Michoacán (Zamora tenía, en 1905, 21.310 habitantes). De ahí su importancia, pues proporciona una visión que en algunos aspectos contradice la percepción de la historiografía sobre el otorgamiento de préstamos, que enfatiza que el crédito bancario fue concentrado por las más poderosas élites empresariales del país y que a la vez fueron los propietarios de los bancos.

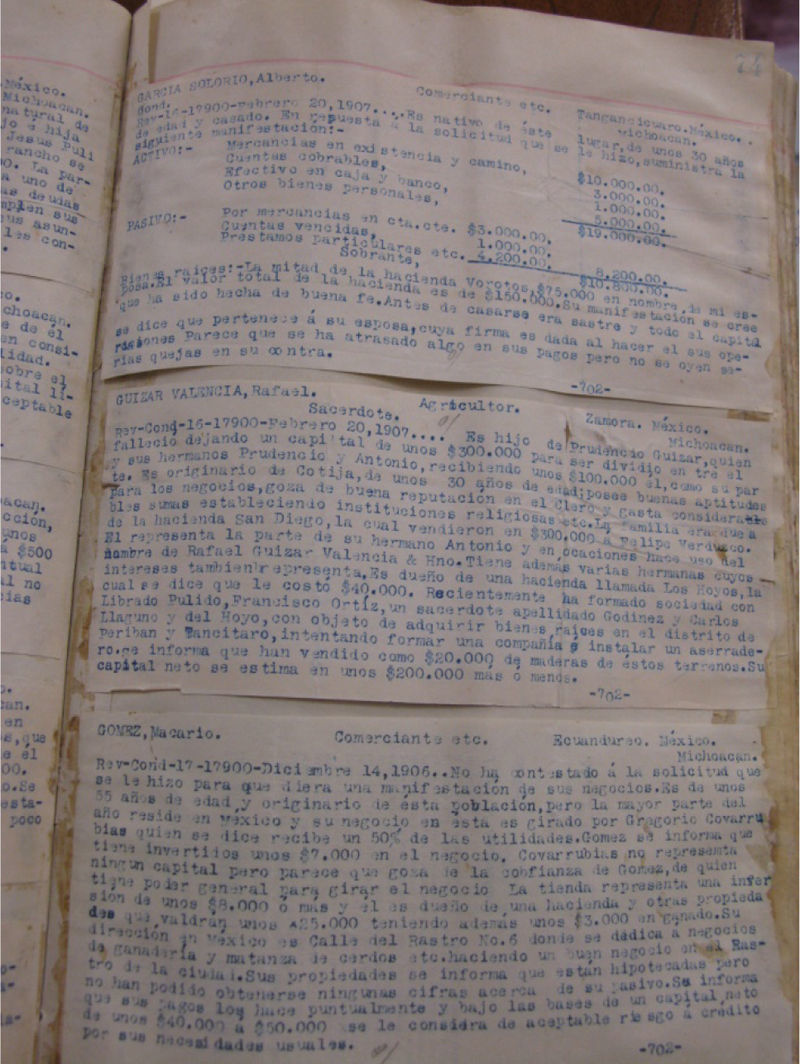

2La fuente y metodologíaEl Libro de Informes I, 1905-1907, consta de dos volúmenes con pastas duras de grandes dimensiones parecidos a los libros de contabilidad de la época (figs 1-2). La investigación o el screening de los posibles sujetos de crédito lo hizo R.G. Dun y Cía.7, empresa que inició operaciones en ciudad de México en 1897; la redacción de los registros documentales indica que esta envió solicitudes de información a los 318 individuos o que los entrevistó directamente y, además, estableció contactos con otros más que podían otorgar informes, entre 1905 y 19078. Es imposible saber por qué el banco no hizo él mismo la investigación, puesto que no existen fuentes adicionales que lo expliquen. También es un enigma discernir quiénes fueron los informantes, si tuvieron interés en beneficiar a unos o perjudicar a otros; sin embargo, considero que es una fuente fiable, pues la información dura coincide con otras de carácter notarial y municipal de la misma época9. Advierto, además, que los 318 registros documentales nada dicen sobre si estos sujetos de crédito obtuvieron o no préstamos de la institución; solo se dispone de la calificación crediticia otorgada.

La información documental que proporciona cada registro es desigual; en muchos casos hay dos informes de cada sujeto, en otras solo uno. Los registros informan sobre la fecha en que se obtuvo la información, el nombre, la edad, el estado civil, el lugar de residencia, el número de propiedades urbanas y rurales, el valor de las mismas, la actividad a la cual está dedicado(a), el capital estimado, una calificación crediticia, pero además proporciona lo que he llamado condición moral de los sujetos de crédito, información de una riqueza extraordinaria para comprender cómo operaba una institución bancaria a fin de tener una representación lo más exacta posible de quienes eran los sujetos de crédito10.

La única base de sustentación de la información proporcionada es la creencia en la buena fe de lo afirmado por él o ella y en el conocimiento que la sociedad tenía sobre él o ella, a la cual se le consulta a través de informantes que la institución buscó.

La Sucursal del Banco Nacional de México de Zamora que prestó sus servicios a una amplia clientela que iba más allá del distrito de Zamora se inauguró el 1.° de mayo de 1905. El primer cuerpo de administración estuvo formado por Arturo Bracho como gerente, por Rafael García, respetable comerciante y una de las fortunas más cuantiosas de la ciudad como consejero o consultor (según la información de la propia sucursal, pertenecía a la familia de mayor fortuna de la región), por Luis Covarrubias E. como cajero y por José Marroquí como contador11. El mercado financiero era reducido; además de esta, existió desde 1902 una sucursal del Banco de Jalisco.

El lector se preguntará con seguridad sobre la fundación y operatoria de la Sucursal Zamora del Banco Nacional de México, inquirirá también sobre qué instrumentos de crédito empleaba, si otorgaba préstamos a corto o a largo plazo o ambos, si hubo correlación entre el volumen de crédito y la capacidad de pago estimada de los clientes. Lamentablemente no hay respuestas satisfactorias, pues el Archivo del Banco Nacional de México carece de documentación que aclare esos aspectos. Sin embargo, el Reglamento de Sucursales, que data de los inicios de la fundación de las primeras sucursales en 1884, da algunas luces sobre cuáles eran los volúmenes de crédito que el banco estaba dispuesto a conceder. Al respecto cito: La sucursales solo podrían verificar préstamos en las proporciones siguientes: de 90% del valor corriente respecto de metales preciosos; de 60% del valor corriente respecto de títulos o fondos públicos, tomándose dicho valor de la última cotización conocida; de 662/3% respecto de mercancías o frutas del país, tomándose unas y otras a precio corriente de plaza; de 662/3% sobre el valor de las mercancías importadas, tomándose igualmente como base su precio corriente en plaza, pero dichas mercancías deberían haber pagado los derechos fiscales y haber sido despachadas legalmente por la aduana. Las mercancías depositadas en calidad de prenda deberían asegurarse por la sucursal a costa del deudor. […] Las sucursales tenían también la obligación de consultar con la Oficina Central las operaciones que les propusieran los gobiernos de los estados y municipios12.

La reglamentación pudo haber cambiado en 1905, cuando se creó la sucursal Zamora; la incógnita crece en tanto no se conoce documento alguno que establezca el monto de capital con el cual empezó a funcionar.

Otra de las interrogantes que el lector hará es si se exigían garantías para otorgar un crédito, y es obvio que sí. La fuente documental es omisa; sin embargo, por la legislación crediticia contenida en los códigos de comercio mexicanos desde 1854 en adelante se deduce que siguieron manteniendo lo vigente desde la época colonial, a saber, la hipoteca como la garantía más segura. Y apelando a lo que el Libro de InformesI establece en los registros documentales, se concluye que hubo fiador cuando al sujeto de crédito era dudoso; se le exigía la firma del padre, de la esposa o del hermano para garantizar un posible crédito.

Los registros documentales bancarios fueron procesados con dos métodos complementarios: estadístico-econométrico. El de estadística descriptiva permitió recoger, organizar, resumir y analizar los datos para presentar los resultados obtenidos en la primera parte del trabajo. Dos, los métodos de credit scoring, que «son algoritmos que de manera automática evalúan el riesgo de crédito de un solicitante de financiamiento o de alguien que ya es cliente de la entidad»13. De hecho, lo que hace este método es calificar el riesgo, bueno o malo, de un sujeto o individuo que solicita un crédito con base en técnicas estadísticas y matemáticas altamente sofisticadas y de gran variedad.

Para construir los modelos credit scoring, las instituciones utilizan multiplicidad de variables que obtienen del individuo o sujeto de crédito. Las más comunes son de carácter socioeconómico, como edad, estado civil, número de personas a cargo, tiempo de permanencia en el domicilio marcado y en el empleo, nivel educativo, ingresos mensuales, tipo de vivienda que habita, propiedades, tipo de ocupación, etc. Si se trata de una empresa o compañía, se le solicitan estados contables, inventarios, pasivos/activos, cobertura de la deuda si la tiene o comportamiento en los pagos, ingresos netos, crecimiento de los ingresos, etc. Sin embargo, toda la información interna obtenida puede no ser suficiente para la elaboración del modelo; entonces, estas instituciones recurren a datos externos a través de informantes externos al individuo o a la empresa. Con toda la información captada proceden a la construcción del modelo econométrico credit scoring, utilizando dos o múltiples variables (los más comunes son: análisis multivariado, regresión lineal múltiple, regresión logística, árboles de decisión, redes neuronales) (Gutiérrez Girault, 2008, pp. 61-96)14. Luego, con los resultados plasmados en tablas de puntajes, la institución procede a estimar la probabilidad de aceptación o rechazo de un cliente, estableciendo solo dos categorías: buenos o malos sujetos de crédito.

Esta categorización dista muchísimo de la aplicada por la investigación realizada en la Sucursal Zamora del Banco Nacional de México entre 1905 y 1907, que registró al menos cuatro: buenos, aceptables, aceptables con garantía, inaceptables. El modelo credit scoring es útil porque la institución bancaria que encargó la investigación hizo preguntas muy parecidas a las que son hoy vigentes —salvo la condición moral— y que debían contestar informantes y los propios sujetos investigados; por lo tanto, consideré de máxima utilidad aplicar dicho modelo. De más resulta decir que esta valoración es de sumo interés en tanto muestra que los criterios de riesgo aplicados eran uniformes y, reitero, muy similares a los que se realizan en la actualidad para el otorgamiento de crédito.

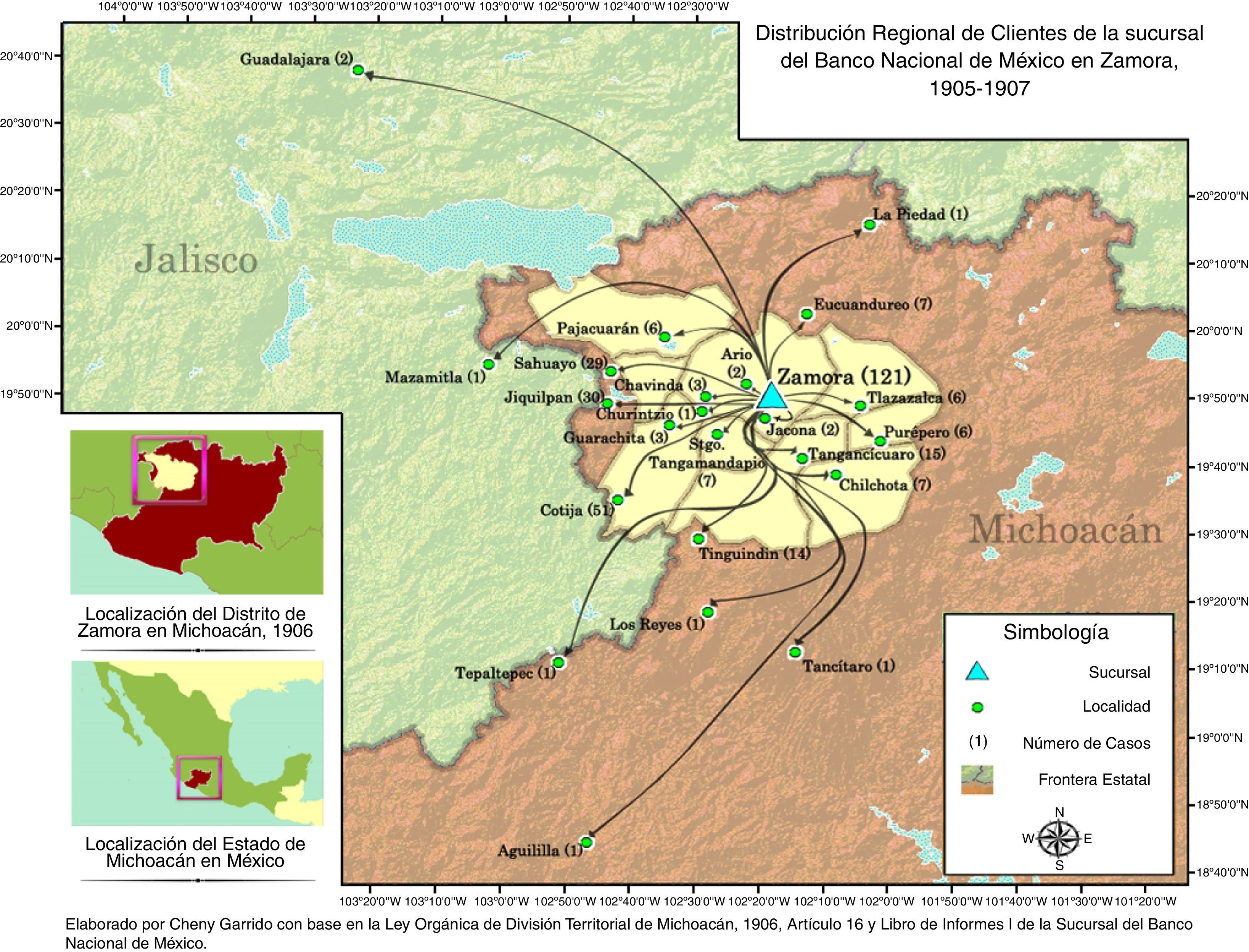

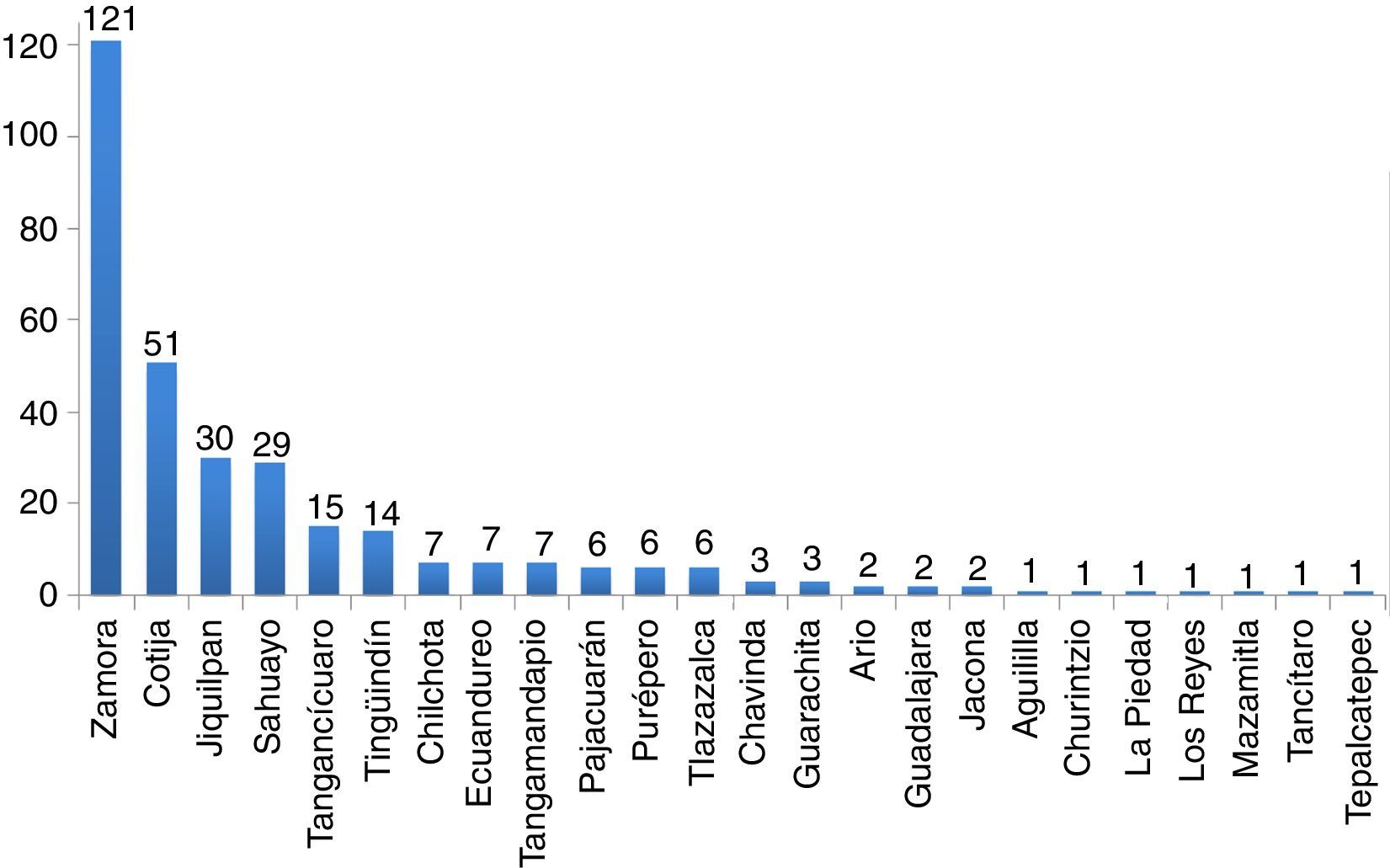

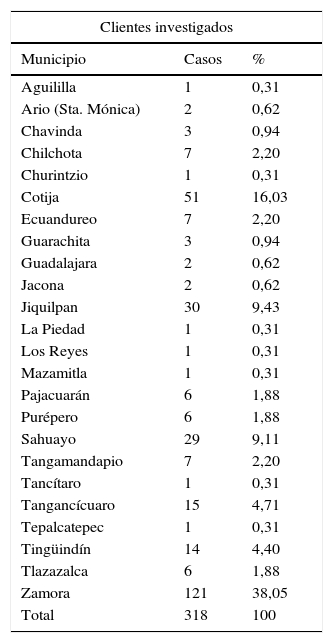

3Distribución regional del capitalComo se puede observar a través del mapa (fig. 3) y en la tabla 1 y la figura 4, la Sucursal del Banco Nacional atendió una extensa región que tuvo como centro la ciudad de Zamora. El mayor porcentaje de clientes residía, como era de esperar, en Zamora; allí se concentraban los mayores capitales, un número considerable de comerciantes y los hacendados más ricos. Muy por debajo le sigue Cotija, que era por excelencia la ciudad de arrieros y comerciantes y en la que la cría de ganado y la comercialización de productos derivados de esa actividad eran muy importantes. En tercer lugar, encontramos que Jiquilpan y Sahuayo son los espacios territoriales que también cobijaron a varios posibles sujetos de crédito; ambos gozaban de una ubicación privilegiada entre la zona ganadera de los Altos de Jalmich —al decir de Luis González— y la Ciénaga de Chapala. En cuarto lugar observamos a Tangancícuaro y Tingüindín. El resto de los clientes se ubica en los espacios más pequeños en distintas proporciones. Lo evidente es que la información dura confirma que Zamora fue el centro de una extensa área de influencia agrícola-comercial (Lizama Silva, 2009, pp. 81-106; Tapia, 1986, pp. 11-25).

Mapa de distribución regional de clientes de la Sucursal del Banco Nacional de México en Zamora, 1905-1907.

Fuente: Elaborado por Cheny Garrido con base en la Ley Orgánica de División Territorial de Michoacán, 1906, artículo 16, y Libro de Informes I de la Sucursal del Banco Nacional de México.

Distribución regional de clientes de la Sucursal del Banco Nacional de México en Zamora, 1905-1907

| Clientes investigados | ||

|---|---|---|

| Municipio | Casos | % |

| Aguililla | 1 | 0,31 |

| Ario (Sta. Mónica) | 2 | 0,62 |

| Chavinda | 3 | 0,94 |

| Chilchota | 7 | 2,20 |

| Churintzio | 1 | 0,31 |

| Cotija | 51 | 16,03 |

| Ecuandureo | 7 | 2,20 |

| Guarachita | 3 | 0,94 |

| Guadalajara | 2 | 0,62 |

| Jacona | 2 | 0,62 |

| Jiquilpan | 30 | 9,43 |

| La Piedad | 1 | 0,31 |

| Los Reyes | 1 | 0,31 |

| Mazamitla | 1 | 0,31 |

| Pajacuarán | 6 | 1,88 |

| Purépero | 6 | 1,88 |

| Sahuayo | 29 | 9,11 |

| Tangamandapio | 7 | 2,20 |

| Tancítaro | 1 | 0,31 |

| Tangancícuaro | 15 | 4,71 |

| Tepalcatepec | 1 | 0,31 |

| Tingüindín | 14 | 4,40 |

| Tlazazalca | 6 | 1,88 |

| Zamora | 121 | 38,05 |

| Total | 318 | 100 |

Fuente: Elaboración propia con base en Libro de Informes I de la Sucursal del Banco Nacional de México, 1905-1907.

. Fuente: Elaboración propia con base en Libro de Informes I de la Sucursal del Banco Nacional de México, 1905-1907.")

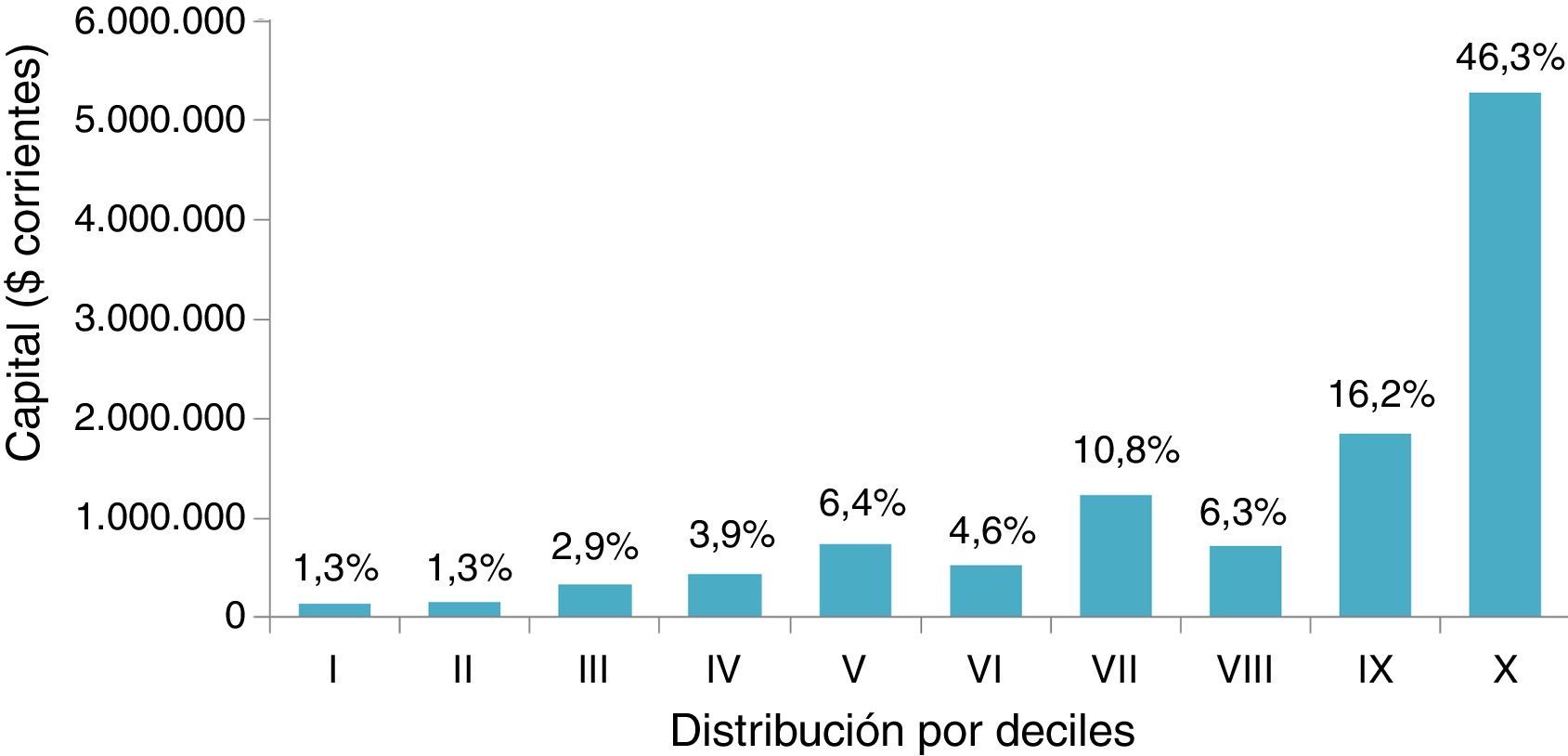

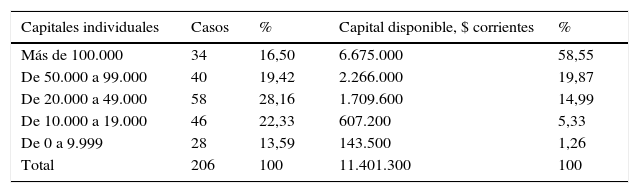

Los investigadores de la sucursal del banco encontraron, como mencionamos más arriba, a 318 sujetos o clientes potenciales de crédito en un distrito que tenía 191.169 habitantes15; a manera de hipótesis, puede plantearse que apenas el 0,16% del total de la población pudo ser susceptible de obtener crédito de la sucursal. Los comentarios sobran. Ahora bien, en el corte histórico 1905-1907 se puede observar una constante estructural, a saber, la fuerte centralización del capital y la desigual repartición del mismo entre los más ricos y los sectores medios. De los 318 clientes, solo 206 especificaron el capital que poseían, el cual oscilaba entre 1.500.000 y 1.000 pesos y cuya suma total es 11.401.300 pesos; este monto de capital, como vemos en la tabla 2 y la figura 5, estaba desigualmente repartido. Es así que los 34 sujetos con un capital mayor a 100.000 representan el 16,5% del total, los cuales concentraban en sus bolsillos el 58,55% del capital; en el peldaño que sigue hacia abajo encontramos 40 sujetos que representaban el 19,42% y que concentraban solo el 19,87% del capital; más abajo se hallan 58 sujetos que representaban el 28,16% de los clientes investigados y que concentraban el 14,99% del total del capital; luego, 46 clientes potenciales reunían entre sí apenas el 5,33% del total del capital, y por último 28 sujetos, que representaban el 13,59% de los sujetos investigados, concentraban solo el 1,26% del total del capital. Si se extrema el análisis por deciles, se observa que los que poseían menos solo concentraban apenas el 1,3% del total del capital, mientras que los del decil más alto acumulaban el 46,3% del total del capital.

Centralización de la riqueza entre los principales capitalistas del distrito de Zamora y aledaños, 1905-1907

| Capitales individuales | Casos | % | Capital disponible, $ corrientes | % |

|---|---|---|---|---|

| Más de 100.000 | 34 | 16,50 | 6.675.000 | 58,55 |

| De 50.000 a 99.000 | 40 | 19,42 | 2.266.000 | 19,87 |

| De 20.000 a 49.000 | 58 | 28,16 | 1.709.600 | 14,99 |

| De 10.000 a 19.000 | 46 | 22,33 | 607.200 | 5,33 |

| De 0 a 9.999 | 28 | 13,59 | 143.500 | 1,26 |

| Total | 206 | 100 | 11.401.300 | 100 |

Fuente: Elaboración propia con base en Libro de Informes I de la Sucursal del Banco Nacional de México, 1905-1907.

La cuantificación de las cifras entregadas por el Libro de InformesI evidencia, en mi opinión, una peculiaridad necesaria de destacar: la presencia significativa de sectores medios que posiblemente tuvieron acceso al crédito de la institución bancaria si eran catalogados como sujetos de crédito aceptables, o aceptables con garantía. Entre ellos se encuentran comerciantes, hacendados menores, rancheros y algunos empresarios que aprovechan los intersticios dejados por la élite o exploraron nuevos espacios productivos y comerciales. Quizá esta situación va a contracorriente con lo que observamos en otras regiones. Es decir, lo que la fuente está indicando es que los más ricos estaban acompañados de un grupo intermedio al parecer con poder económico, situación de importancia no menor16 que contrasta y obliga a matizar las conclusiones de Maurer y Haber (2007), que sostienen que los préstamos en la época porfiriana fueron monopolizados solo por las élites económicas vinculadas a los bancos.

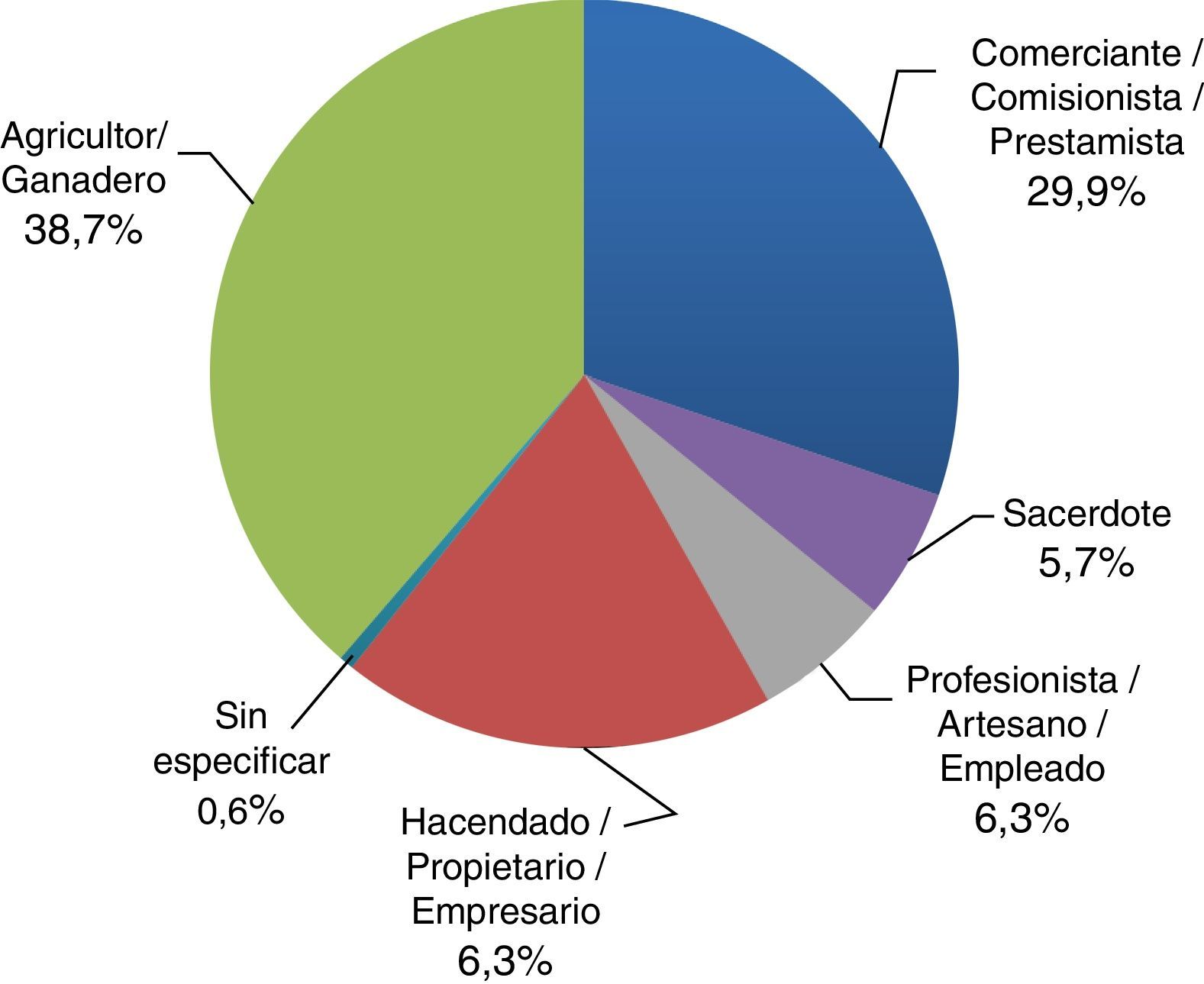

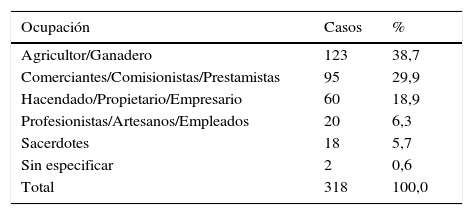

5Actividades y ocupaciones económicas de los sujetos de créditoSin lugar a dudas, el Bajío Zamorano fue una región donde el capital invertido se concentró en la explotación de la tierra; sin embargo, la mayor parte de los clientes investigados tenía su capital diversificado, como suele ser la tónica regional (Lizama Silva, 2009, 2013). Con base en la información documental encontré que de los 318 individuos o colectivos investigados solo 266 expresaron su profesión, ocupación u oficio y 52 lo omitieron. No obstante, al llevar a la práctica el examen hice arbitrariamente agrupaciones con base en el tipo de ocupación, pero también tomando en consideración los tipos de propiedades o si eran propietarios de ganado (mayor y menor) y si combinaban más de una actividad económica. La clasificación resultante construida puede observarse en la tabla 3 y la figura 6.

Ocupación de los sujetos de crédito de la Sucursal del Banco Nacional de México, Zamora, 1905-1907

| Ocupación | Casos | % |

|---|---|---|

| Agricultor/Ganadero | 123 | 38,7 |

| Comerciantes/Comisionistas/Prestamistas | 95 | 29,9 |

| Hacendado/Propietario/Empresario | 60 | 18,9 |

| Profesionistas/Artesanos/Empleados | 20 | 6,3 |

| Sacerdotes | 18 | 5,7 |

| Sin especificar | 2 | 0,6 |

| Total | 318 | 100,0 |

Fuente: Elaboración propia con base en Libro de Informes I de la Sucursal del Banco Nacional de México, 1905-1907.

La ocupación de agricultor es la más importante, sean estos hacendados, rancheros o pequeños propietarios; así es que el 38,7% tuvo como base de acumulación de capital la posesión de tierras destinadas al cultivo o a la crianza de ganado. Los tipos de propiedad rural que manifestaban tener los clientes eran haciendas, ranchos, terrenos y potreros, que pueden clasificarse como grande, mediana y pequeña propiedad. La información proporcionada por los propietarios al banco sobre el valor estimado de las haciendas osciló entre los 500.000 y los 20.000 pesos de la época, lo que puede significar diversidad de tamaños, diferencias en las existencias de mercancías y de maquinaria. Situación semejante ocurre con el valor de los ranchos, que fluctuaron entre 100.000 y 2.500 pesos; ahora bien, los criterios para definir hacienda y rancho no son precisados por las investigaciones que hizo el banco respecto al valor o al tamaño, de tal forma que hubo haciendas que tenían el mismo valor que un rancho, o ranchos que se estimaban en un precio mayor que una hacienda. En este aspecto se advierte escasa rigurosidad en la estimación, tanto del propietario como del que hizo la investigación.

Dieciséis clientes combinaron la actividad mercantil con la propiedad de tierras, fueran estas destinadas al cultivo o a la crianza de ganado, que representan solo el 6,28% del total. Dos de ellos tenían haciendas, otros ranchos, otros más solo terrenos, y algunos eran arrendatarios de tierras. A la vez, algunos poseían tiendas mixtas o vendían ganado y granos.

Los registros informativos elaborados por los investigadores de la sucursal del banco no dejaron memoria de la extensión de las propiedades declaradas por los clientes; no obstante, es un aspecto que no puede soslayarse para evitar malos entendidos. Cuando dije que hay gran propiedad en Zamora —y me refiero a ella con el concepto hacienda—, debe tenerse en cuenta que se trata de unidades económicas de 1.500 a 10.000 hectáreas, o sea, entran en el patrón predominante de lo que sucede con relación a la extensión de las haciendas del centro occidente del país y distan muchísimo de los tamaños predominantes en el norte o sur del país.

5.2Comerciantes, comisionistas y prestamistasUn buen número de posibles sujetos de crédito fueron solo comerciantes (88 individuos) que vendían desde abarrotes, derivados de la leche, ropa, zapatos, granos, hasta ganado y madera; algunos de ellos están entre los que disponen de gran capital, como fue el caso de Arcadio Orozco, residente en Zamora, dueño además de un hotel y con un capital estimado de $150.000. Otro rasgo a destacar de este importante segmento económico que corrobora la vocación mercantil regional de Zamora es que el intercambio de mercancías lo hacían a nivel local y regional, con Morelia, la Tierra Caliente michoacana, Guadalajara, pero también con ciudad de México, y uno que otro comerciaba incluso con Tabasco. Junto a estos hubo también medianos y pequeños comerciantes más modestos pero de significativa importancia, pues abastecían a la sociedad de multiplicidad de mercancías al menudeo. En este grupo también incluí a tres farmacéuticos propietarios de boticas en Cotija, Sahuayo y Zamora. Se cuentan cuatro prestamistas cuyos montos de capital no eran menores.

5.3Hacendados, propietarios y empresariosConstituyeron el 18,9% de total de los sujetos investigados. Por obvias razones, en este grupo se encuentran las familias de la élite económica regional, entre ellas los Chavolla Falconi, Méndez Cano, Méndez Padilla, García, Verduzco y Villaseñor; estos grupos familiares eran sin duda los que concentraban el mayor porcentaje del capital disponible en la región. Eran propietarios de haciendas, ranchos, inmuebles urbanos, pero también algunos formaron compañías agrícolas y pequeñas empresas de servicios y bienes de consumo final.

Trece sujetos de crédito investigados declararon ser empresarios. Claro está, se trató prioritariamente de pequeños empresarios que simultáneamente tenían tierras o carecían de ellas, o a la vez eran comerciantes, o eran empresarios puros. Algunos explotaron molinos de harina, otros tuvieron fábricas de jabón, gaseosas, cigarros, y uno implementó una planta eléctrica en Zamora.

5.4SacerdotesSorprenderá al lector que entre los posibles sujetos de crédito de la sucursal del banco hubiera 17 sacerdotes, que constituyeron el 5,7% del total de clientes investigados. Asombrará aún más que entre ellos hallamos a dos grandes personajes de la historia de la iglesia de México. Uno era Luis Orozco Jiménez, hermano de Francisco Orozco Jiménez, obispo de Chiapas en las fechas en que se hizo la investigación y futuro arzobispo de Guadalajara entre 1912 y 1936 (Preciado Zamora, 2012, pp. 79-96). Otro relumbrante sacerdote investigado cuando apenas rozaba los 30años fue Rafael Guízar Valencia, originario de Cotija, quien a partir de 1919 sería nombrado obispo de Veracruz. El resto de sacerdotes, posibles sujetos de crédito, eran a la vez propietarios de tierras, bienes urbanos y con capitales de diversa cuantía.

5.5Profesiones y oficiosEn primer lugar encontramos a los profesionistas. En este grupo se cuentan dos médicos, ambos de Cotija y con capitales netos medianos. Hubo, además, un ingeniero, un escribano, un profesor y dos abogados. En segundo lugar, ubicamos a los empleados que sumaron nueve, más un administrador de hacienda, que poseían escasos bienes urbanos y —el último— ganado y terrenos. En este grupo es donde se catalogan más individuos como inaceptables sujetos de crédito, a pesar de ser calificados como de buena moralidad y costumbres. En tercer lugar agrupé a los que ejercieron oficios, a saber: artesanos, arrieros y un sastre. Disponían de poco capital y fueron clasificados como sujetos de crédito regulares algunos e inaceptables otros.

Agregaría, para concluir este análisis estadístico, que las cifras anteriores revelan uno de los importantes hallazgos de esta investigación que contradice la visión prevaleciente en la historiografía que señala que los bancos no contribuyeron de forma sustantiva a ampliar las posibilidades de financiamiento de la población en general, pues se concentraban en las élites (Maurer y Haber, 2007). Entre los posibles sujetos de crédito encontramos hacendados menores, sectores agrícolas (rancheros) y comerciales medios con capitales modestos, profesionistas e, insisto, mujeres. Afirmo, además, que en la nomenclatura de apellidos de los posibles sujetos de crédito no se advierten lazos relacionales entre ellos; sin duda hubo casas comerciales y grupos familiares de hacendados relacionados, pero, aseguro, son la minoría. Desafortunadamente, no se conocen los nombres de quienes fueron los accionistas de la sucursal, y entre los directivos iniciales solo uno formaba parte de una de las familias de comerciantes de mayor fortuna (los García). Añadiría que esta región careció de industria textil, y el único proyecto de instalación de una fábrica abortó (Lizama Silva, 2008, pp. 385-403).

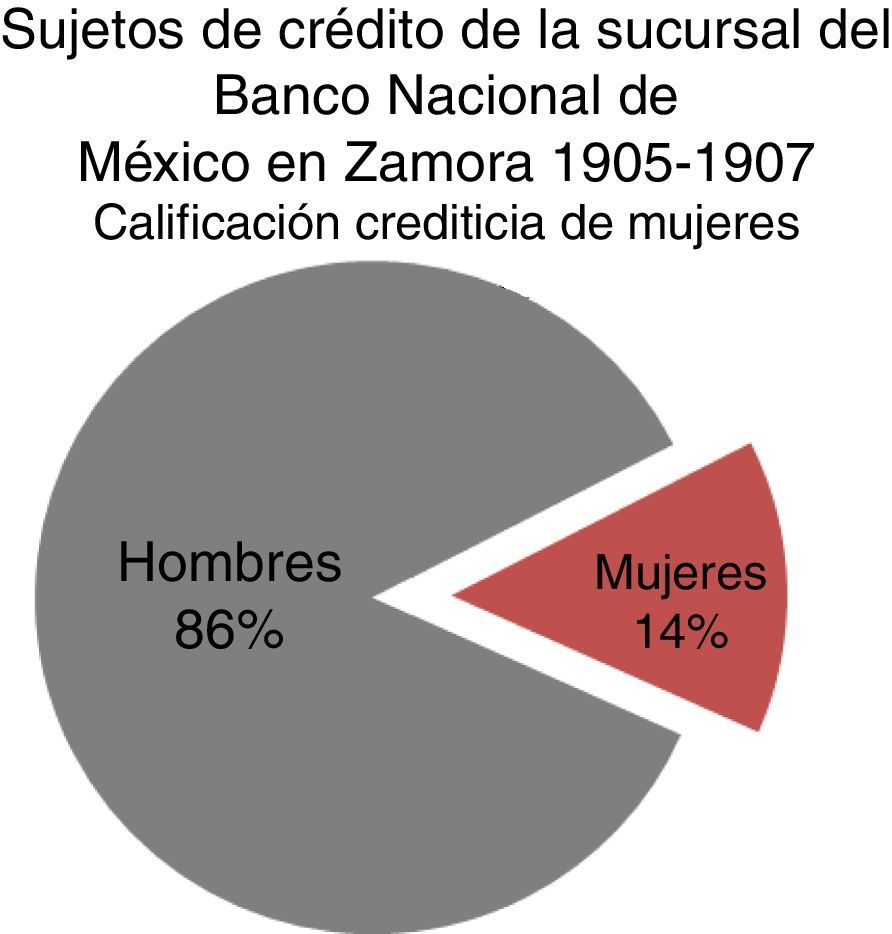

6Género de los sujetos de créditoEl atributo de género también es posible detectarlo en los registros del Libro de InformesI de la Sucursal Zamora del Banco Nacional de México. En mi opinión es importante resaltar que los posibles sujetos de crédito no solo fueron hombres; muy por el contrario, hubo 45 mujeres que fueron clientes investigadas y que representan el 14,2% del total (fig. 7). Suma nada despreciable, si se piensa que vivieron a comienzos del sigloxx, momento en que ellas no tenían mucho acceso al mundo del crédito. Veintiocho de las mujeres registradas —como dije más arriba— fueron clasificadas como aceptables sujetos de crédito; entre ellas la mayor parte eran viudas, situación que las obligaba a tomar las riendas de la casa y de los negocios de la familia, pero también hubo una que otra soltera y casada. Cuatro fueron calificados como regulares sujetos de crédito, debido en parte a que no tenían mucho éxito en sus negocios y poco capital. Siete más no fueron aceptadas como posibles sujetos de crédito.

7Calificación crediticia de los sujetos de crédito

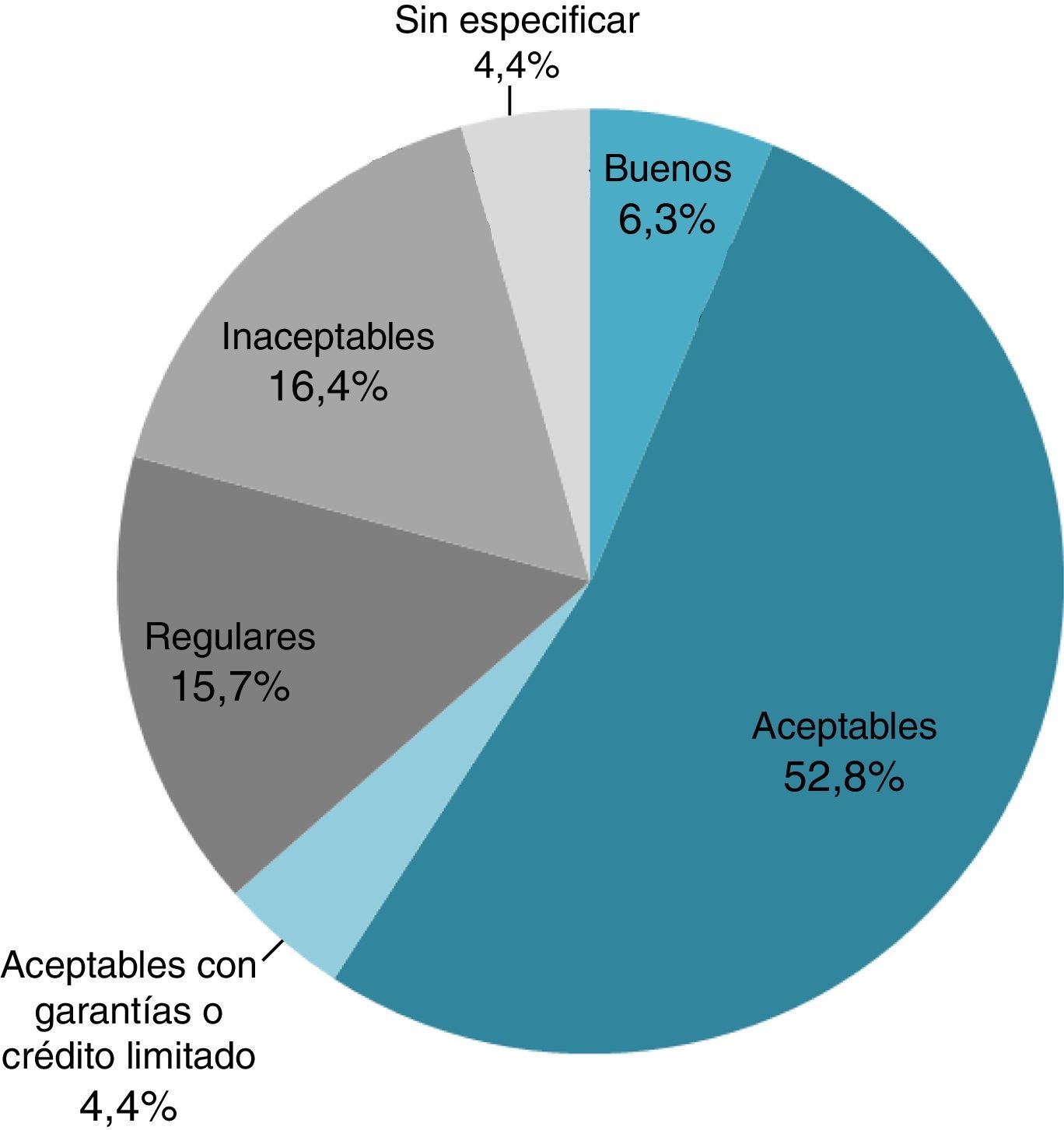

Quizás el dato determinado más ajeno al sujeto investigado fue cómo el banco lo clasificó —una vez que este recibió la información o después que fue entrevistado—, o sea, la calidad de sujeto de crédito. En este ámbito fue donde influyó no solo el capital estimado por el banco o el valor de las propiedades del individuo o grupo familiar, sino también lo que he llamado la condición moral que se le adjudica en la investigación y que quedó plasmada en cada registro. Esta última refiere la buena o mala reputación en los negocios, la honorabilidad y las buenas costumbres, la puntualidad en los compromisos adquiridos, la solvencia, la inmoralidad y deshonestidad, y las malas costumbres, como la embriaguez y la práctica del juego.

En la tabla 4 y en la figura 8 cuantifico los buenos, aceptables, aceptables con garantía, regulares e inaceptables sujetos de crédito. Aclaro que el Libro de InformesI no define ninguno de estos conceptos, solo los aplica; se entiende que hay una jerarquización. No obstante, queda ambigua la diferencia que hubo, por ejemplo, entre un sujeto aceptable y otro regular. Para aclarar debí recurrir a lo que cada registro documental sostiene sobre el monto del capital y la condición moral de cada uno; ahora bien, hay que dejar claro que la calificación crediticia asignada a cada sujeto no es lo que he denominado condición moral del mismo.

Quienes realizaron la investigación de los posibles sujetos de crédito que podría atender la sucursal Zamora en la extensa región del valle del mismo nombre catalogaron como buenos sujetos susceptibles de obtener crédito a 15 hombres y 3 mujeres; de los 18, nueve residían en Zamora, cuatro en Cotija y uno en cada una de las siguientes ciudades: Sahuayo, Jiquilpan, La Piedad, Mazamitla y Guadalajara. Sus edades fluctúan entre los 32 y los 70años, lo que puede significar que ser joven o de edad avanzada no eran rasgos que determinaran esa calidad. Siete eran agricultores, cinco comerciantes, tres profesionistas, y el resto, uno sacerdote, otro empresario, otro comerciante y agricultor y dos mujeres que no especificaron su ocupación pero que eran grandes propietarias de tierras.

Si se toman en consideración los montos de capital que declararon, se observa que casi todos los que así lo hicieron se ubican entre los que poseían montos considerables de capital (típicos del centro occidente). Por otra parte, todos los catalogados como buenos sujetos de crédito eran propietarios de bienes inmuebles: haciendas, ranchos y casas cuyos valores también solían ser altos.

Finalmente, la información cualitativa de la variable que he llamado condición moral indica que todos, hombres y mujeres gozaban de buena reputación, tenían buenas costumbres, cumplían con puntualidad sus compromisos económicos y eran cuidadosos en las operaciones económicas que emprendían.

7.2Aceptables sujetos de créditoComo puede observarse en la figura 8, el grueso de los individuos investigados fue tipificado como aceptables sujetos de crédito. Entre los 168 casos hubo individuos o sociedades con grandes, medianos y escasos montos de capital. En todos los casos se estipula que eran de buena moralidad y costumbres, que no se oían quejas respecto a los pagos, que no han sufrido quiebras o incendio, que tenían buena reputación personal y mercantil, que el negocio tenía porvenir, que no abusarían en caso de que se le extendiera alguna moderada suma a crédito, que gozaban de algún crédito y cuidaban bien su negocio, que los empleados eran personas honradas y con buen sueldo y que los que tenían sus propiedades hipotecadas eran puntuales en los pagos de préstamos obtenidos con anterioridad. O sea, la honradez, la moralidad y las buenas costumbres y la puntualidad en los pagos eran virtudes que el banco estimaba esenciales para otorgar crédito, claro, además del capital que se poseía.

7.3Aceptables sujetos de crédito con garantía o crédito limitadoTambién se puede advertir que hubo catorce sujetos de crédito aceptables pero con garantía. Fue el caso de hombres de negocios de avanzada edad que precisaban la firma de la esposa o algún hijo; también el de comerciantes poco exitosos donde la fortuna administrada era de la esposa, la cual debía firmar cualquier documento de crédito que se le otorgara. O bien, a algún individuo con pasivos muy altos necesitado de formalizar otro crédito se le exigía una garantía con la firma de un familiar cercano. Por último, requerían una garantía todos los que no tuvieran un capital propio o hubieran experimentado una quiebra en años recientes.

7.4Regulares sujetos de créditoLos regulares sujetos de crédito suman 50. Estos son: los hijos que administraban bienes de la madre o padre, los que tenían negocios o fábricas pequeñas, los de poco capital, los pequeños propietarios de tierras, uno que otro mediano y pequeño comerciante de tiendas mixtas o expendedores de carnes, los artesanos, los profesionistas y los que tenían los bienes raíces hipotecados. Casi todos fueron caracterizados como de buena moralidad y costumbres, así como puntuales en sus pagos.

7.5Inaceptables sujetos de créditoFinalmente, encontré 52 sujetos que de plano la sucursal del banco los clasificó como inaceptables, insolventes y de ninguna confianza en la práctica de hacer negocios. La mayor parte eran hombres de escaso o ningún capital propio. Los registros de estos individuos son los más generosos en describir la condición moral de los mismos y se bordan como sigue: con ellos las transacciones deben ser perfectamente definidas; su reputación personal y de negocios no es de lo mejor o, peor aún, es mala; la práctica en los métodos de negocios es de dudosa calidad moral y son criticados por ello; los capitales que manejan suelen ser de cuestionable procedencia; algunos dependen como empleados de su padre político y no presentan base alguna para la obtención de un crédito; tienen numerosas cuentas vencidas e incobrables y son morosos en los pagos; son poco escrupulosos en sus tratos y métodos; pueden hacer fraudes y quebrar de mala fe. En fin, algunos, según los registros de la sucursal del banco, son jugadores y tracaleros de mala fe que suelen embriagarse con frecuencia; en consecuencia, no se les deben otorgar crédito.

La pequeña tipología anterior es otra contribución del presente trabajo a la historiografía bancaria regional, pues examina cuáles fueron las variables relevantes que consideró el banco para determinar la calificación crediticia de los solicitantes. De por sí es importante que el banco realizara este tipo de investigación, lo que podría reflejar que este no otorgaba créditos exclusivamente a individuos relacionados con él mismo, sino que probablemente canalizó créditos a clientes anónimos que calificaban para obtenerlos, sin ser accionistas de la institución, parientes de los directivos y tampoco ser políticos de relumbrón. Circunstancia que una vez más contradice la noción generalizada de la historiografía sobre el reducido alcance del financiamiento bancario y, en consecuencia, su limitada influencia en el desarrollo económico del país. Reitero, Zamora fue una región agrícola comercial intermedia a la cual llegó y sirvió el Banco Nacional de México. O sea, se introdujo en los intersticios sociales, económicos y espaciales como Zamora o La Piedad17, mostrando que el crédito tal vez fue más diversificado y que su impacto fue más amplio y no se circunscribió solo a las grandes redes empresariales nacionales y estatales más poderosas

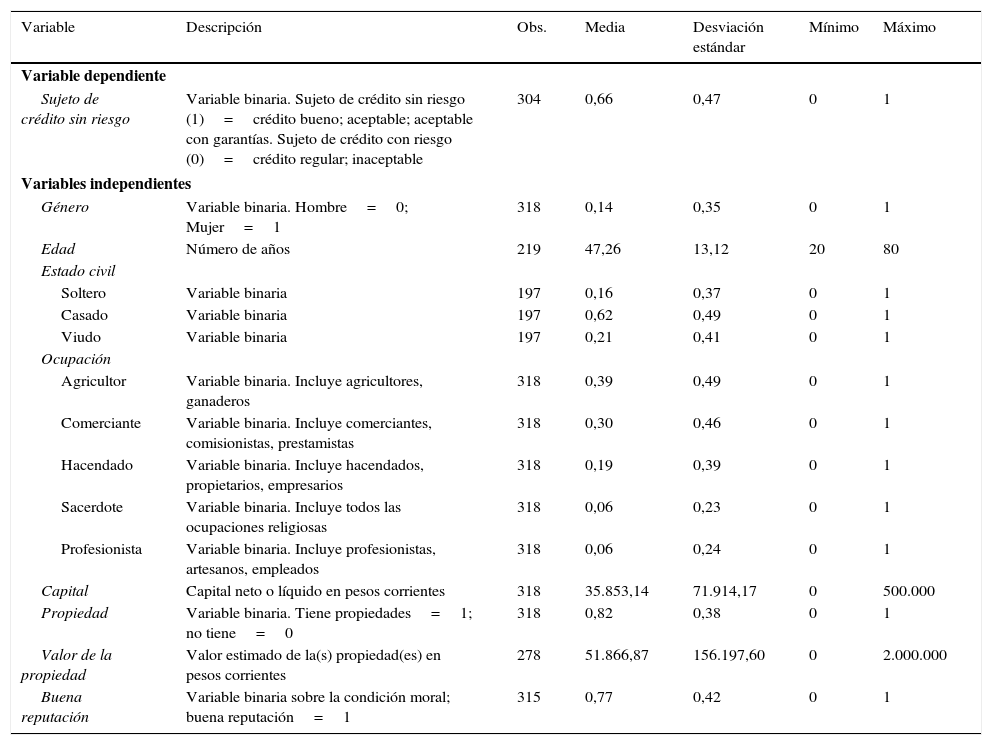

8Análisis estadístico-econométricoEn virtud de lo anterior, es relevante analizar qué criterios se consideraron en 1905-1907 para determinar si los individuos eran sujetos aptos para recibir créditos o no. Surgen varias preguntas por responder: ¿existía un sesgo por género? ¿Se beneficiaba a ciertas ocupaciones más que a otras? ¿Importaba el estado civil? Tener capital o propiedades ¿era más importante que la buena reputación, o viceversa?

La principal variable de interés es la calificación crediticia que la sucursal del banco otorgó a cada individuo, es decir, la clasificación que les confirió como sujetos de crédito: buenos, aceptables, aceptables con garantías, regulares, inaceptables. Para este trabajo, interesa dividir a todos los individuos en dos grupos: sujetos de crédito sin riesgo (donde reúno a los clasificados como buenos, aceptables y aceptables con garantía) y sujetos de crédito con riesgo (regulares e inaceptables), y analizar qué características demográficas y socioeconómicas afectaron dicha calificación.

Para responder a las preguntas, primero realizaré un análisis estadístico que permita comparar distintas poblaciones (por ejemplo: hombres vs mujeres; profesionistas vs empresarios) y sus respectivas calificaciones crediticias para dilucidar si hay diferencias entre ambos grupos. Posteriormente utilizaré una técnica econométrica, llamada regresión logística, cuyo principal objetivo es estimar la relación entre una variable dependiente cualitativa de tipo dicotómica (en este caso, sujeto de crédito sin riesgo) y una o más variables independientes explicativas (género, edad, estado civil, ocupación, capital, propiedades, condición moral).

8.1Análisis estadísticoEn la tabla 5 se presentan las variables de interés que se utilizarán tanto para el análisis estadístico como para el econométrico.

Estadística descriptiva de las variables de interés

| Variable | Descripción | Obs. | Media | Desviación estándar | Mínimo | Máximo |

|---|---|---|---|---|---|---|

| Variable dependiente | ||||||

| Sujeto de crédito sin riesgo | Variable binaria. Sujeto de crédito sin riesgo (1)=crédito bueno; aceptable; aceptable con garantías. Sujeto de crédito con riesgo (0)=crédito regular; inaceptable | 304 | 0,66 | 0,47 | 0 | 1 |

| Variables independientes | ||||||

| Género | Variable binaria. Hombre=0; Mujer=1 | 318 | 0,14 | 0,35 | 0 | 1 |

| Edad | Número de años | 219 | 47,26 | 13,12 | 20 | 80 |

| Estado civil | ||||||

| Soltero | Variable binaria | 197 | 0,16 | 0,37 | 0 | 1 |

| Casado | Variable binaria | 197 | 0,62 | 0,49 | 0 | 1 |

| Viudo | Variable binaria | 197 | 0,21 | 0,41 | 0 | 1 |

| Ocupación | ||||||

| Agricultor | Variable binaria. Incluye agricultores, ganaderos | 318 | 0,39 | 0,49 | 0 | 1 |

| Comerciante | Variable binaria. Incluye comerciantes, comisionistas, prestamistas | 318 | 0,30 | 0,46 | 0 | 1 |

| Hacendado | Variable binaria. Incluye hacendados, propietarios, empresarios | 318 | 0,19 | 0,39 | 0 | 1 |

| Sacerdote | Variable binaria. Incluye todos las ocupaciones religiosas | 318 | 0,06 | 0,23 | 0 | 1 |

| Profesionista | Variable binaria. Incluye profesionistas, artesanos, empleados | 318 | 0,06 | 0,24 | 0 | 1 |

| Capital | Capital neto o líquido en pesos corrientes | 318 | 35.853,14 | 71.914,17 | 0 | 500.000 |

| Propiedad | Variable binaria. Tiene propiedades=1; no tiene=0 | 318 | 0,82 | 0,38 | 0 | 1 |

| Valor de la propiedad | Valor estimado de la(s) propiedad(es) en pesos corrientes | 278 | 51.866,87 | 156.197,60 | 0 | 2.000.000 |

| Buena reputación | Variable binaria sobre la condición moral; buena reputación=1 | 315 | 0,77 | 0,42 | 0 | 1 |

Fuente: Calculado con base en información del Libro de Informes I, Sucursal del Banco Nacional de México, 1905-1907.

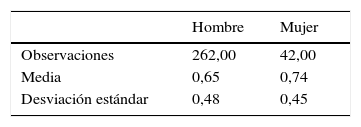

La primera hipótesis a comprobar es si las mujeres son sujetos de crédito menos riesgosos que los hombres. Se podría inferir que estas eran estructuralmente más confiables por su condición de género, sobre todo a comienzos del sigloxx, momento histórico en que su participación en los negocios todavía era incipiente y, por la misma razón, supongo, debían ser puntuales en sus pagos y no tener mácula alguna para ser confiables. El resultado obtenido es el de la tabla 6.

Como se observa en la tabla 6, el 74% de las mujeres fueron clasificadas como sujetos de crédito sin riesgo, mientras que para el caso de los hombres el porcentaje fue del 65%. No obstante, al realizar pruebas estadísticas de diferencias de medias (conocida como prueba t de Student, cuyo fin es comprobar la hipótesis nula que sostiene que las medias de 2 poblaciones son iguales) se obtiene que no es posible rechazar que las medias sean iguales con un nivel de confianza del 95%18. Lo anterior implica que no es posible concluir que las mujeres fueran sujetos de crédito más confiables.

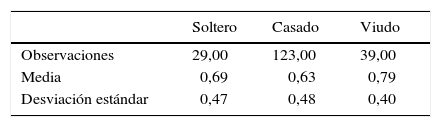

La segunda pregunta se refiere a si el estado civil influye en que un sujeto reciba una calificación de menor riesgo crediticio. El resultado se muestra en la tabla 7.

Las pruebas de diferencias de medias no permiten rechazar la hipótesis de que las medias sean iguales con un nivel de confianza del 95%, lo que indica que el estado civil no influye de manera significativa en la calificación crediticia.

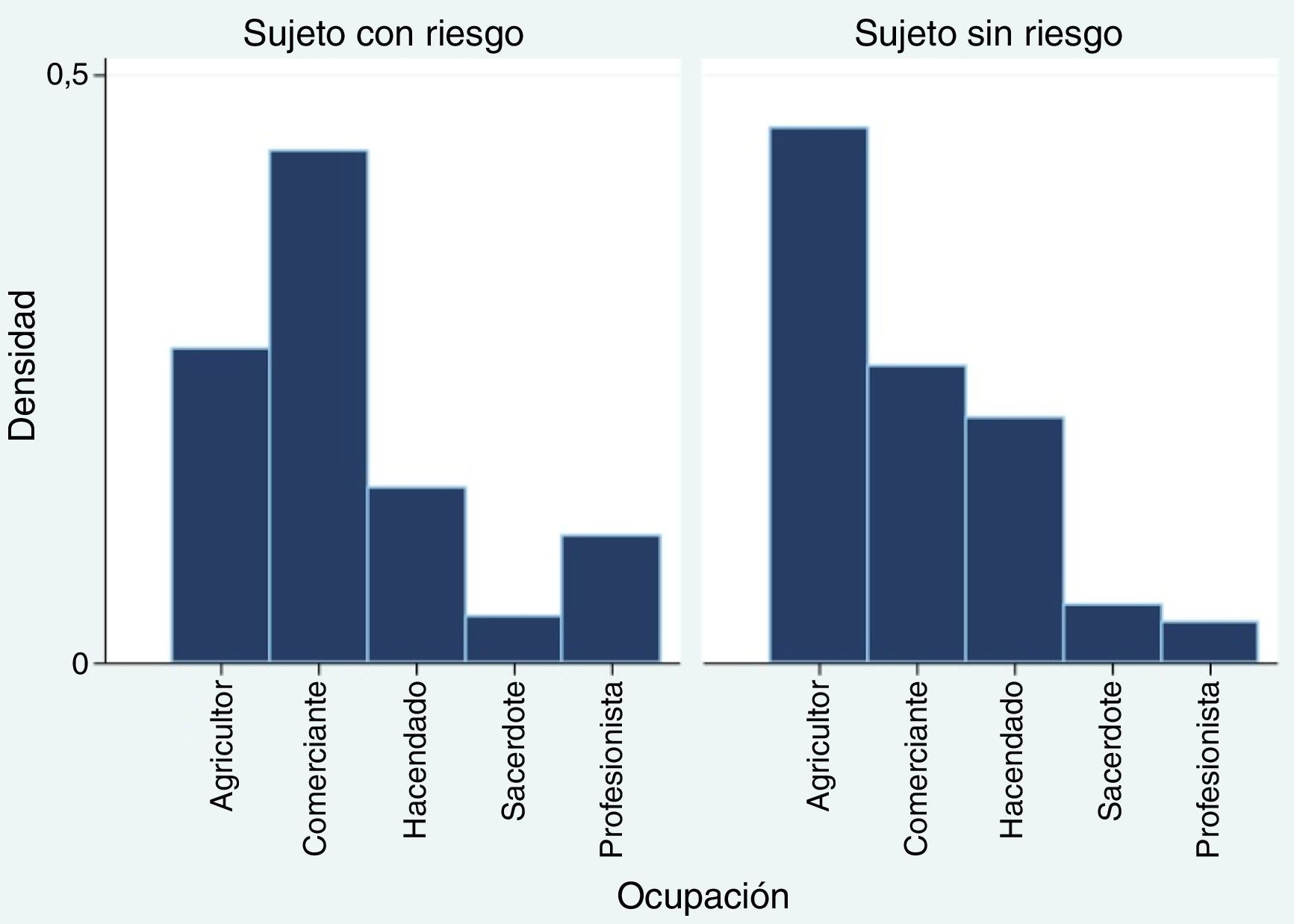

La siguiente variable de interés es la ocupación de los sujetos de crédito. ¿Es alguna profesión considerada menos riesgosa para obtener un crédito? Se podría pensar que ocupaciones como sacerdote o abogado dan mucha confianza, mientras que comerciantes y prestamistas no. Se podría postular que ser agricultor era una ocupación segura y quien se dedicaba a ella era porque conocía el centenario oficio en la región, tanto si era mediano productor o hacendado. Hay que recordar que la práctica agrícola zamorana tenía un mercado regional asegurado para sus productos; era agricultura comercial y disponía de los avances tecnológicos de la época, como desecación de pantanos, uso de maquinaria, modernos métodos de contabilidad, etc. (Lizama Silva, 2009, pp. 81-106; González y González, 1984, pp. 107-152). El resultado obtenido es el de la tabla 8.

Sujetos de crédito sin riesgo por ocupación

| Agricultor | Comerciante | Hacendado | Sacerdote | Profesionista | |

|---|---|---|---|---|---|

| Observaciones | 119,00 | 95,00 | 57,00 | 14,00 | 18,00 |

| Media | 0,77 | 0,54 | 0,74 | 0,71 | 0,39 |

| Desviación estándar | 0,42 | 0,50 | 0,44 | 0,46 | 0,50 |

Fuente: Calculado con base en la información del Libro de Informes I, Sucursal del Banco Nacional de México, 1905-1907.

Se realizaron pruebas de diferencias de medias y para los sujetos cuya ocupación primaria es la de agricultores, comerciantes y profesionistas. Se rechaza la hipótesis nula de que las medias son iguales, lo cual indica que algunas profesiones son consideradas menos riesgosas que otras para recibir un crédito. Como se observa en la figura 9, una gran proporción de agricultores (77% del total de agricultores) son considerados como sujetos sin riesgo, mientras que una proporción considerable de comerciantes y profesionistas son catalogados como sujetos de crédito con riesgo (46 y 61%, respectivamente). Para el caso de los hacendados y sacerdotes no hay evidencia robusta; en el primer caso por la heterogeneidad del grupo, y en el otro, porque existen muy pocas observaciones para sacar conclusiones.

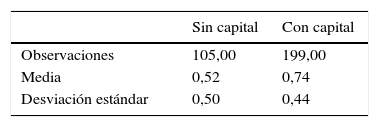

La tercera cuestión es analizar si tener capital influye en ser catalogado como sujeto de crédito riesgoso. Se puede pensar que a mayor capital menos riesgo. La información del Libro de InformesI menciona en la mayoría de los registros el monto de capital disponible declarado (es un dato recurrente), lo que inclina a pensar que sí fue un factor decisivo para la calificación como sujeto de crédito bueno o malo, aun si ese capital era líquido o la suma del valor de las propiedades más el constante y sonante. El resultado es el de la tabla 9.

Como se observa en la tabla 9, el 74% de los individuos que poseen capital fueron clasificados como sujetos de crédito sin riesgo, mientras que para el caso de los individuos sin capital, solo el 52% de los mismos fueron clasificados en dicha categoría. De esto se infiere que tener capital influye positivamente para ser considerado por el banco como un sujeto de crédito sin riesgo. De hecho, las pruebas de diferencias de medias efectivamente sostienen esta conclusión.

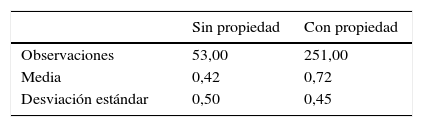

La cuarta hipótesis es si contar con una propiedad era determinante para ser clasificado como un sujeto de crédito sin riesgo, factor que permite inferir que la propiedad de un bien inmueble aseguraba que un hombre o mujer solicitante de crédito lo obtuviera porque el bien podía hipotecarse y, con ello, el riesgo de no pago disminuía. Se podría plantear, entonces, que tener tierras, haciendas, ranchos, casas eran factores a favor para ser calificado como un sujeto sin riesgo para obtener crédito. El resultado de las pruebas se muestra en la tabla 10.

La evidencia señala que tener una propiedad sí era un determinante para ser catalogado como menos riesgoso.

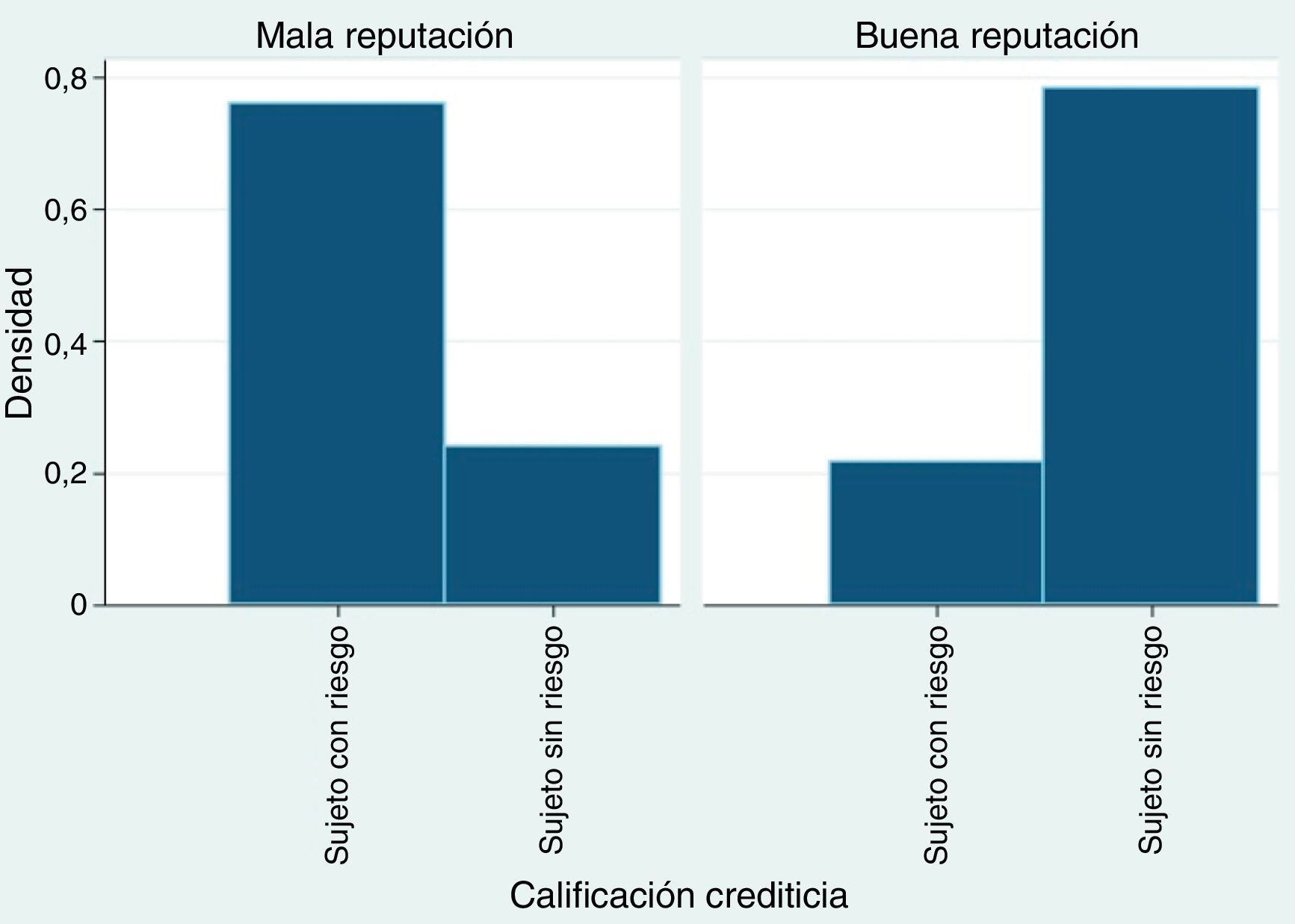

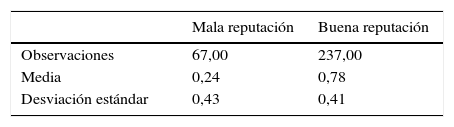

La última pregunta se refiere a la condición moral de los sujetos, en particular si tenían una buena reputación o una mala. Pienso que esta es la variable cualitativa más enjundiosa, porque describe cómo fue percibido el individuo o sujeto, sea mujer u hombre de cualquier ocupación, por los investigadores que realizaron la indagatoria plasmada en el Libro de InformesI. Reitero lo escrito más arriba: la caracterización moral incluyó la puntualidad en el cumplimiento de los compromisos, las buenas, regulares o malas condiciones de los negocios, que se hablara bien de él, ella o ellos en el seno de la sociedad, ser bien considerado en lo personal y comercial por la comunidad de la localidad, la tendencia al juego y a la embriaguez, ser inescrupulosos en los tratos, ser moroso en los pagos, ser tracalero de mala fe, haber quebrado fraudulentamente en el negocio o provocar intencionalmente el incendio de los mismos; repito, las buenas costumbres como ser honrado y honesto. El resultado es el de la tabla 11.

La buena reputación sin duda influye para ser clasificado como un sujeto de crédito sin riesgo. Tanto la figura 10 como las pruebas estadísticas de diferencia de medias muestran que la reputación es una de las variables más relevantes consideradas por la sucursal del banco para clasificar a los sujetos de crédito. Del total de los individuos descritos como personas de buenas costumbres y/o buena moral, el 78% fueron catalogados como sujetos de crédito sin riesgo. En contraste, solo el 24% de los sujetos con mala reputación fueron considerados como sujetos de crédito sin riesgo.

El siguiente paso es corroborar las hipótesis anteriores utilizando una técnica econométrica, denominada modelo de regresión logística, que permite estimar la probabilidad de ser clasificado como un sujeto de crédito sin riesgo en función de distintas variables socioeconómicas.

8.2Análisis econométricoDesgraciadamente no he encontrado investigaciones que historien los métodos que utilizaban las instituciones bancarias de comienzos del sigloxx para calificar a los solicitantes de crédito, establecer qué riesgo tenía la institución financiera de que un sujeto cumpliera con los pagos si se le otorgaba un préstamo. Lo que sí hay es bibliografía acerca de los métodos actuales que tienen bancos, instituciones financieras, tiendas de retail y comercios minoristas para calificar, evaluar y otorgar créditos o préstamos a individuos o empresas. Estos estudios aseguran que los métodos modernos de evaluación empezaron a aplicarse en los años setenta pero su utilización se generalizó en los años noventa del sigloxx; esos modelos son conocidos como credit scoring19. Todos estos estudios coinciden en que, a pesar de la tecnología, el factor humano no ha sido desplazado, es decir, las decisiones las toma un individuo o un colectivo con base en los puntajes que la información arroja.

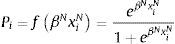

El trabajo que presento se sirve de la literatura empírica sobre los modelos de credit scoring y utiliza el de regresión logística para modelar una variable binaria que clasifica a los individuos en dos grupos: sujetos de crédito sin riesgo y sujetos de crédito con riesgo. La variable binaria tendrá entonces dos valores; podemos definir y=1 si se trata de un sujeto sin riesgo, e y=0 si se trata de un sujeto con riesgo. Asimismo, se cuenta con un conjunto de información relevante asociado al individuo i llamado xi, un vector de variables explicativas de la forma:

Con la regresión logística se modela la probabilidad de que yi sea igual a uno, dado los valores observados de las variables explicativas en xi:

Para estimar esta probabilidad se obtiene una función logística, y la especificación del modelo puede representarse de la siguiente manera:

donde β es un vector columna que contiene los parámetros correspondientes a las variables explicativas.

Las estimaciones de dichos parámetros se obtienen utilizando el programa econométrico STATA. Sin embargo, dado que la relación entre las variables explicativas y la variable dependiente no es lineal, para cuantificar el efecto de xiN en yi es necesario calcular el efecto marginal. El efecto marginal denota el cambio en la probabilidad de ocurrencia de ser calificado como sujeto de crédito sin riesgo para el individuo i, ante un pequeño cambio en el valor de la variable xi.

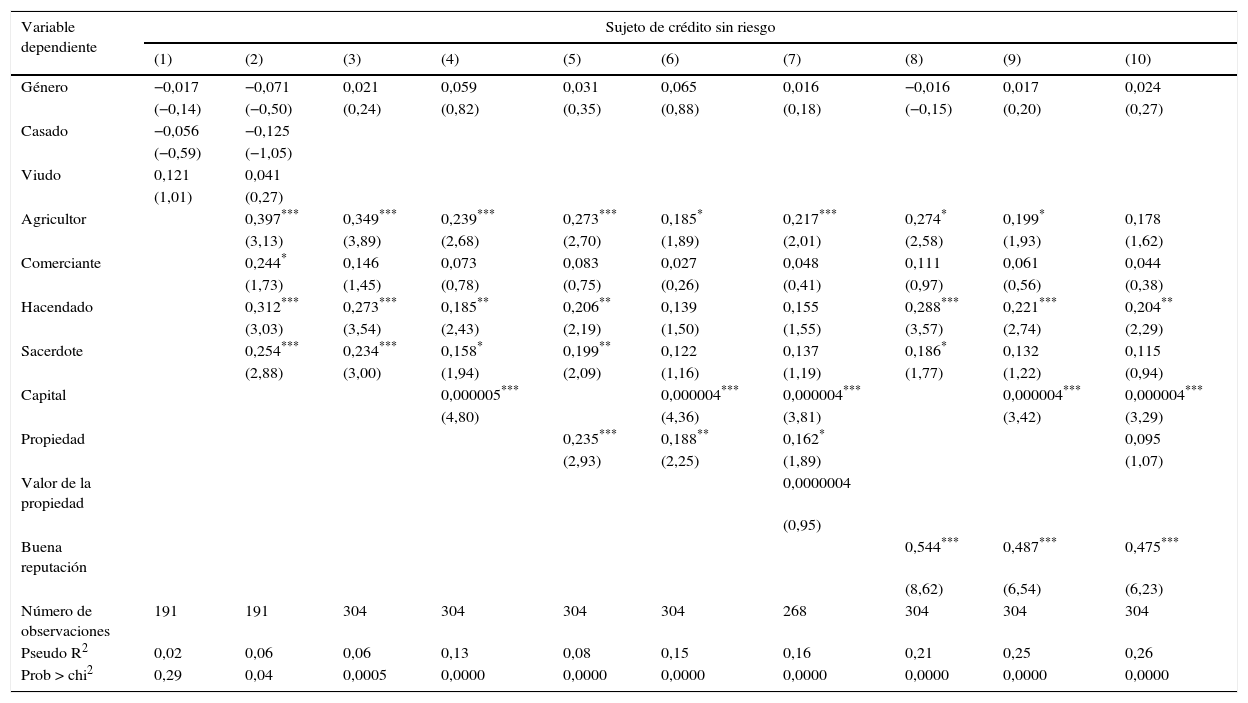

A continuación se presentan los efectos marginales de las regresiones del modelo en función de distintas variables explicativas. El número de observaciones en cada regresión varía entre 191 y 304 observaciones, dependiendo de la especificación y la disponibilidad de datos de algunas variables (tabla 12).

Probabilidad de ser clasificado como un sujeto de crédito sin riesgo en función de distintas variables socioeconómicas

| Variable dependiente | Sujeto de crédito sin riesgo | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) | (10) | |

| Género | −0,017 | −0,071 | 0,021 | 0,059 | 0,031 | 0,065 | 0,016 | −0,016 | 0,017 | 0,024 |

| (−0,14) | (−0,50) | (0,24) | (0,82) | (0,35) | (0,88) | (0,18) | (−0,15) | (0,20) | (0,27) | |

| Casado | −0,056 | −0,125 | ||||||||

| (−0,59) | (−1,05) | |||||||||

| Viudo | 0,121 | 0,041 | ||||||||

| (1,01) | (0,27) | |||||||||

| Agricultor | 0,397*** | 0,349*** | 0,239*** | 0,273*** | 0,185* | 0,217*** | 0,274* | 0,199* | 0,178 | |

| (3,13) | (3,89) | (2,68) | (2,70) | (1,89) | (2,01) | (2,58) | (1,93) | (1,62) | ||

| Comerciante | 0,244* | 0,146 | 0,073 | 0,083 | 0,027 | 0,048 | 0,111 | 0,061 | 0,044 | |

| (1,73) | (1,45) | (0,78) | (0,75) | (0,26) | (0,41) | (0,97) | (0,56) | (0,38) | ||

| Hacendado | 0,312*** | 0,273*** | 0,185** | 0,206** | 0,139 | 0,155 | 0,288*** | 0,221*** | 0,204** | |

| (3,03) | (3,54) | (2,43) | (2,19) | (1,50) | (1,55) | (3,57) | (2,74) | (2,29) | ||

| Sacerdote | 0,254*** | 0,234*** | 0,158* | 0,199** | 0,122 | 0,137 | 0,186* | 0,132 | 0,115 | |

| (2,88) | (3,00) | (1,94) | (2,09) | (1,16) | (1,19) | (1,77) | (1,22) | (0,94) | ||

| Capital | 0,000005*** | 0,000004*** | 0,000004*** | 0,000004*** | 0,000004*** | |||||

| (4,80) | (4,36) | (3,81) | (3,42) | (3,29) | ||||||

| Propiedad | 0,235*** | 0,188** | 0,162* | 0,095 | ||||||

| (2,93) | (2,25) | (1,89) | (1,07) | |||||||

| Valor de la propiedad | 0,0000004 | |||||||||

| (0,95) | ||||||||||

| Buena reputación | 0,544*** | 0,487*** | 0,475*** | |||||||

| (8,62) | (6,54) | (6,23) | ||||||||

| Número de observaciones | 191 | 191 | 304 | 304 | 304 | 304 | 268 | 304 | 304 | 304 |

| Pseudo R2 | 0,02 | 0,06 | 0,06 | 0,13 | 0,08 | 0,15 | 0,16 | 0,21 | 0,25 | 0,26 |

| Prob > chi2 | 0,29 | 0,04 | 0,0005 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

Fuente: Calculado con base en la información del Libro de Informes I de la Sucursal del Banco Nacional de México, 1905-1907.

Las columnas reportan probabilidades marginales. Los estadísticos z se presentan en paréntesis.

Las columnas 1, 2 y 3 estiman la probabilidad de ser calificado como sujeto de crédito sin riesgo en función de variables de control como el género, el estado civil y la ocupación. Al analizar estos primeros resultados se observa que solo las variables agricultor, hacendado y sacerdote son estadísticamente significativas e influyen positivamente. En todos los casos, la variable agricultor registra un efecto marginal mayor que las demás ocupaciones, por lo que se puede inferir de estos primeros ejercicios que los agricultores tienen una mayor probabilidad de recibir un crédito del banco. No obstante, el poder explicativo de estos modelos es muy bajo (de acuerdo a la Pseudo R2, las variables de género, estado civil y ocupación solo explican el 6% de que el sujeto de crédito sea calificado como no riesgoso), por lo que es necesario incorporar al estudio otras variables relevantes. En ese sentido, en las columnas subsiguientes se van añadiendo las principales variables explicativas de interés al análisis: capital, propiedad, valor de la propiedad y buena reputación. La columna 4 denota la importancia del capital como determinante de la calificación crediticia. El signo positivo implica que contar con más capital incrementa la probabilidad de ser considerado como un sujeto de crédito sin riesgo (por cada $10.000pesos más de capital, la probabilidad aumenta en 5% de acuerdo a este modelo). La influencia del capital se mantiene en todas las especificaciones, incluso cuando se incluyen las demás variables explicativas (columnas 6, 7, 9 y 10). La columna 5 incluye las variables de control género y ocupación, y una variable explicativa binaria que indica si el sujeto cuenta con propiedades o no. Los resultados de esta regresión muestran que la variable es estadísticamente significativa y que tener propiedades incrementa la probabilidad de ser considerado como sujeto de crédito sin riesgo en un 23,5%. Sin embargo, al incluir en el modelo otras variables independientes, como capital y reputación (columnas 6 y 10) la relevancia estadística de esta variable disminuye, por lo que no podemos afirmar categóricamente que tener propiedades sea un determinante de la calificación crediticia. La columna 7 incorpora la variable valor de la propiedad, además de considerar el capital y contar con propiedades. Los resultados muestran que estadísticamente el valor de la propiedad no es relevante. Por otra parte, esta variable limita el número de observaciones a 268 y reduce el poder explicativo del modelo, por lo que en especificaciones posteriores se considera que no es pertinente incluirla. La columna 8 modela la probabilidad de ser calificado como sujeto de crédito sin riesgo, en función de la reputación y las variables de control. Como se puede observar en la tabla 12, esta variable, además de ser estadísticamente significativa y confiable al 99%, tiene un gran poder explicativo (al incorporarla al modelo, la Pseudo R2 aumenta considerablemente: esta especificación explica el 21% de que el sujeto de crédito sea considerado como no riesgoso). El coeficiente indica que tener buena reputación mejora la probabilidad de ser calificado como sujeto de crédito sin riesgo en un 54,4%. Vale la pena destacar que esta relación se mantiene en los distintos modelos, aun considerando las variables de capital y propiedad. En la columna 10 se presenta la estimación preferida que modela la probabilidad de ser calificado como un sujeto de crédito sin riesgo en función del género, la ocupación, el capital, las propiedades y la reputación. Esta especificación, con un poder explicativo del 26%, muestra que las variables estadísticamente significativas y que más influyen son capital (por cada $10.000 pesos más de capital, la probabilidad aumenta en un 4%) y buena reputación (incrementa la probabilidad en un 47,5%). Es necesario mencionar que si bien los coeficientes de estas variables cambian de acuerdo con la especificación planteada, la magnitud y el signo se mantienen. En ese sentido, podemos afirmar que tanto capital como buena reputación son determinantes a la hora de calificar a un individuo como sujeto de crédito sin riesgo.

9ConclusionesLos resultados obtenidos de la investigación sobre la condición moral y la reputación como garantes de honestidad y capacidad de pago son cruciales en este trabajo. Naomi Lamoreaux (1996, pp. 84-106) desarrolló este aspecto en la historia de Nueva Inglaterra del sigloxix, y en su libro sostiene que los banqueros del sigloxix prestaban solamente a los conocidos o a los hombres de negocios que eran parte del mismo banco, pues había un amplio conocimiento de las familias y de sus ramificaciones empresariales que se hacían valer en la región mediante acreditación de solvencia. El prestigio y la moralidad de los mismos eran ampliamente reconocidos.

No parecen figurar mucho las correlaciones o condición de ser hombre o mujer, ni la correlación de capital, pero sí los vínculos familiares y la reputación de las personas. Las etiquetas clave junto a los nombres de las personas era: «honorable», «digno de confianza», «pronto para pagar sus deudas». Las de rechazo eran: «no es seguro», «descuidado en sus créditos», «improvisado». Así de sencillos eran los burós de crédito de la época. El factor clave es que todos los que significaban algo eran conocidos por todos.

Esa misma situación se observa —no con los mismos calificativos pero muy parecidos— en los informes recabados por el banco de los sujetos de crédito investigados en Zamora, es decir, el universo familiar y social era conocido de todos y por todos. Se sabía de la honorabilidad o de su contrario, la «mala reputación»; se conocía la solvencia del negocio, la empresa o la hacienda, pero esas variables, si bien es cierto fueron decisivas, sin embargo iban acompañadas de otras que parecen corresponder a la etapa siguiente de la evolución de los bancos en Nueva Inglaterra. Al respecto Lamoreaux dice que, conforme los bancos fueron incrementando la proporción de fondos destinados al financiamiento de la naciente industria y del público en general, los problemas para evaluar la viabilidad de los mismos se hicieron más presentes, y uno de ellos fue la multiplicación de solicitudes de crédito. Ante esa mayor demanda, los bancos respondieron exigiendo cada vez más una documentación más completa y un sistema de referencias sobre las personas que emitían los papeles comerciales. Con todo, los bancos solo prestaban a gentes conocidas o referenciadas. De esta forma, los banqueros prácticamente no ejercían arbitrio, simplemente verificaban si era persona conocida, si los papeles comerciales eran emitidos por personas o instituciones también reconocidas, y si los montos quedaban protegidos al doble de lo solicitado.

También en Zamora, la investigación en 1905 exigió al sujeto de crédito información adicional que acreditara la solvencia, como la declaración de las propiedades, el monto de capital, la profesión, la edad, el estado civil, la residencia, y si los bienes estaban gravados con alguna hipoteca, que seguramente, en caso de obtener crédito, eran garantías de pago. Esta situación evidencia que no solo se otorgaría crédito a cercanos a la gerencia de la sucursal sino a individuos anónimos que cubrían con sus bienes la garantía de pago, o sea, como mencioné anteriormente, cuando se creó la Sucursal del Banco Nacional de México en Zamora la institución habría entrado en una fase más avanzada donde, además de las relaciones personales, contaban la información económica de cada sujeto. En 1905 habían transcurrido 23años de creado el Banco Nacional de México.

Según Lamoreaux, cuando las instituciones bancarias crecen más allá de las localidades originales, desarrollaron lo que se denominaban las casas de referencia, que eran empresas especializadas con oficinas en las regiones de mayor actividad económica. Ellos sí conocían a las personas y sus empresas, así como los balances de las mismas. También se hacían estimaciones sobre sus propiedades, la estructura de la organización, los vínculos familiares, las pertenencias, etc. Aquí se trataba de confiar en una empresa de gran reputación, dando referencias sobre terceros.

En Zamora no fue una empresa nacional ni mucho menos local la que efectuó la investigación de los sujetos de crédito, sino una norteamericana, pero los relatos registrados en el Libro de InformesI sostienen que la información fue obtenida directamente del sujeto o de terceros que lo conocían. En este sentido, el método de investigación de los posibles clientes aplicado en la Sucursal Zamora del Banco Nacional de México indica a todas luces que corresponde a la segunda etapa de desarrollo de los bancos estudiada por Naomi Lamoreaux en Nueva Inglaterra (Estados Unidos), y que en México en 1905-1907 pudo ser más generalizado de lo que se conoce20.

Definitivamente, la condición moral y la buena o mala reputación fueron tomadas en consideración para otorgar crédito por las razones antes mencionadas, pero no eran las únicas variables; hubo más exigencias, en especial cuando se trató de individuos desconocidos con capitales no tan grandes o medianos propietarios de tierras.

Quizá sea relevante decir una vez más que los resultados del presente trabajo contrastan o van contracorriente a la historiografía que señala que los préstamos en la época porfiriana de México fueron principalmente obtenidos por un reducido grupo de la élite económica, densamente interrelacionada con el poder político y los dueños de los bancos.

FuentesArchivo Histórico del Banco Nacional de México, Libro de InformesI, 2volúmenes.

Agradezco el inmenso apoyo de Camila Zepeda, economista por el Instituto Tecnológico Autónomo de México (ITAM) y Maestría en Economía y Políticas Públicas por la Universidad de Princeton, 2011-2013, por su colaboración en el análisis estadístico-econométrico.

Cerutti y Marichal (2003). Los autores compilados en este volumen son Gustavo Aguilar, Leticia Gamboa, Leonor Ludlow, María Romero, María Rodríguez, Jaime Olveda y Mónica Gómez. Ver también Turrent (2007); Lagunillas (1981); Manero (1957); Comisión Nacional Bancaria y de Seguros México (1984); Ludlow (1990); Del Ángel y Marichal (2002); Ludlow y Marichal (1998); Ludlow y Marichal (1986); Del Ángel (2002).

D&B llegó a México con una corresponsalía en 1897. Más de un siglo después, Dun & Bradstreet de México es hoy la más importante empresa de su tipo en el país, con oficinas en la Ciudad de México, Guadalajara, Monterrey, Puebla y Veracruz. Dun & Bradstreet es el líder mundial en proporcionar información comercial para la toma de decisiones de crédito, mercadotecnia o mercadeo, y compras. Ver: http://www.dnbmex.com.mx/esp_about.asp

Los 2 libros están depositados en el Archivo del Banco Nacional de México, en la capital de la república.

En la actualidad el desarrollo de las ocupaciones, profesiones y oficios es tan especializada que las oficinas que analizan los sujetos que solicitan crédito elaboran modelos también muy diferenciados, esto es, que los hay para analizar el riesgo de crédito de empresarios industriales, otro para profesionistas, otro para micro emprendimientos, otro para empresarios en general, tarjetahabientes, etc. Si comparamos con la práctica de R.G. Dun & Cía., empresa que hizo la investigación a comienzos del sigloxx en Zamora, hay un mundo de diferencia porque a todos, independientemente de su ocupación, monto de capital, número y tipo de propiedades, se aplicó un mismo modelo de preguntas.

El Banco Nacional de México tuvo a comienzos del sigloxx cinco sucursales en Michoacán, a saber, en La Piedad, Morelia, Puruándiro, Uruapan y Zamora (El Heraldo de Zamora, 16/04/1905 y 5/05/1907).

Ver también: http://www.bcra.gov.ar/pdfs/invest/CreditScoring.pdf

Peñafiel (1905). Para el caso de Pajacuarán y Ario Santa Mónica, Memoria (1889).

Por ejemplo, el capital declarado por la firma Viuda de Chavolla e Hijos de Ecuandureo, de 615.000 pesos (Libro de InformesI, ff. 36 y 41), es bastante alto. Sin embargo, comparado con la fortuna de $1.309.593 que poseía Francisco Martínez Negrete —importante empresario tapatío— cuando quebró en 1901, la cifra se relativiza (Lizama Silva, 2013, p. 284).

Entregué y fue aceptado para publicación otro artículo a la revista Relaciones de El Colegio de Michoacán titulado «Libro de InformesI. Calificación crediticia de los sujetos de crédito, Sucursal La Piedad, Michoacán, del Banco Nacional de México, 1905-1907», donde describo y analizo la situación de 98 posibles sujetos de crédito que investigó el banco con igual calidad que la realizada en Zamora; el documento salió publicado en el número 146, volumen XXXVII, primavera de 2016, pp. 121-158 (http://www.revistarelaciones.com/files/revistas/146/pdf/05_Gladys_Lizama.pdf).

Se realizó una prueba t para 2 muestras independientes; se trata de una prueba de 2 colas. La hipótesis nula plantea que la media de los hombres sujetos de crédito sin riesgo es igual a la media de las mujeres sujetos de crédito sin riesgo. Con el número de observaciones, las medias y las varianzas de ambas muestras se obtiene un estadístico t=−1,0926. Dado que −1,0926<−1,96 (regla de decisión con un nivel de confianza de 95%), no se rechaza la hipótesis nula.

«El credit scoring es una exitosa colección de técnicas estadísticas que se han utilizado para otorgar créditos en la industria del crédito. Ha sido empleada por más de 40años permitiendo el crecimiento de consumidores de crédito, crecimiento que ha sido propiciado por el uso de la computadora» con grandes masas de datos (Nieto Murillo, 2010, p. 47).

La existencia del Libro de Informes de la Sucursal La Piedad, Michoacán, del Banco Nacional de México, con mucho menos casos —98 en total—, parece confirmarlo.