El propósito de este trabajo es presentar una fuente para el estudio del consumo en España, la información del impuesto de puertas de 1835-39 contenida en el Diccionario de Madoz, así como la metodología necesaria para construir cestas de la compra a partir de ella. Con esta finalidad se estima la estructura del consumo urbano de dos ciudades del sur de la Península Ibérica, Jaén y Granada. Los resultados son bastante parecidos a los hallados en otras ciudades, como Valladolid y Alcoy, con otras fuentes.

The aim of this paper is to show a source for the study of consumption of goods in Spain: the data from the ‘impuesto de puertas’ (municipal tax) in 1835-1839, that are included in the ‘Diccionario de Madoz’ (Madoz Dictionary), as well as the methodology used to build shopping baskets from these. To this end, an estimate is made of the urban consumption structure of two cities in the South of the Iberian Peninsula, Jaén and Granada. The results seem to be in line with that found in other cities, such as Valladolid and Alcoy, using other sources.

En este trabajo se reconstruye la estructura del consumo en Jaén y Granada en el sigloXIX. Este tipo de ejercicios suele tener dos finalidades. La primera, instrumental: disponer de una estimación de la estructura del consumo es fundamental para construir índices de precios. La segunda, analítica: a través de dicha estructura podemos extraer algunas conclusiones sobre los niveles de vida de ciertos grupos sociales. Estos objetivos son próximos, pero no idénticos. Para cumplir el primero las cestas de la compra deben ser muy amplias, de modo que cubran todos los consumos significativos. Por eso mismo, no pueden ser representativas del consumo de ningún grupo social, que es, precisamente, lo que persigue la segunda finalidad. Debido a la naturaleza de la fuente empleada, este trabajo es, básicamente, instrumental: no intenta descubrir la estructura del consumo de las clases populares, como tampoco la de los comerciantes, agiotistas, funcionarios, viudas, curas o militares.

No obstante, lo anterior tampoco significa que dicha cesta no pueda ser empleada con fines analíticos. A menudo, los trabajos sobre cestas de la compra intentan averiguar las condiciones de vida de grupos sociales no privilegiados. Es lógico suponer que esas personas no consuman bienes de lujo; pero tampoco tendrían por qué comprar menos bienes básicos que las clases ricas. El hombre más rico no comería más hogazas de pan que cualquier albañil de la construcción; de hecho, probablemente comería menos, pues realizaría menos ejercicio físico y obtendría parte del suministro calórico con alimentos más caros. Por tanto, el consumo de pan obtenido del universo de datos, o sea, el del conjunto de la población, no debería ser muy diferente del de muchos grupos sociales1.

Esa fuente documental que condiciona tan estrictamente los objetivos de este trabajo es la información recogida en los estados de la recaudación del impuesto de puertas de 1835-39 del Diccionario de Madoz. En teoría, representa el consumo total de la población de varias ciudades. Por tanto, no sería una muestra parcial y sesgada; sería el consumo real de todos los ciudadanos a lo largo de un quinquenio. A mi juicio, su empleo correcto pasa por definir sus límites y comparar sus resultados con los obtenidos con otras fuentes. No es una fuente peor o mejor que otras; es diferente.

Para ilustrar sus peculiaridades veremos su aplicación en dos ciudades concretas: Jaén y Granada. Su elección obedece a que son representativas de dos ámbitos urbanos diferentes, pero geográficamente próximos, lo que permite establecer comparaciones. La población de Granada venía a ser tres veces la de Jaén, y disfrutaba de una cierta actividad comercial e industrial, aunque aparentemente estancada por las malas comunicaciones. Sobre ella, el Diccionario de Madoz dice lo siguiente: El [comercio] de Granada pudiera ser muy activo […] Pero la falta de puentes y caminos y la imperfección de los medios de transporte estancan los frutos y abaratan y deterioran y abruman a los cosecheros con la abundancia misma. […] Los artículos de importación vienen de Málaga, Almería y Sevilla, y consisten en telas de fabricación catalana y extranjera […] en hierro de Vizcaya de la gran ferrería de Heredia de Málaga; en frutos coloniales y algunos tejidos de lana de las fábricas de Antequera.

Pero aún peor es la imagen que ofrece de Jaén: El comercio es insignificante pues se reduce a la importación de artículos necesarios para el consumo de la ciudad y a la exportación del sobrante de las cosechas y de algún objeto de industria. Comerciantes de efectos al por mayor, propiamente hablando, no hay ninguno; tiendas de género ancho 9; de sedas flojas, hilos y algún género ancho 2, de quincalla fina 2, de quincalla basta, abacería y otros efectos, 3 de importancia y otras muchas de poco capital de la misma especie; propietarios de viña que venden vino en sus casas 34, e infinitos revendedores de este artículo.

Por supuesto, hay cierta exageración en el adjetivo «insignificante», como los propios estados del impuesto de puertas se encargan de demostrar. Pero todo hace pensar que en ninguno de los dos casos el comercio era extraordinario. Todo esto es importante porque, en principio, permitiría acercarse a la estructura de su consumo urbano sin los problemas generados por una intensa relación con el entorno.

2La «valuación de los consumos» del Diccionario de MadozEl Diccionario geográfico-estadístico-histórico de España y sus posesiones de Ultramar dirigido por Pascual Madoz constituye uno de los primeros esfuerzos realizados desde la Administración española para recoger y sistematizar la información estadística del país (Madoz, 1845). Incluye multitud de informaciones pintorescas cuya utilidad hoy en día parece reducida. Una de ellas está formada por 27 gruesos estados sobre el cobro del impuesto de puertas entre 1835 y 1839 en otras tantas capitales de provincia. La muestra no es uniforme. Así, en Andalucía esos estados están disponibles para siete de sus ocho capitales (falta Huelva); y en Castilla y León disponemos de nueve de nueve. En cambio, Cataluña solo está representada por Barcelona y Galicia por La Coruña. Madrid carece de esa información, pero, en cambio, hay estados sobre la recaudación para otros años.

Con precedentes muy remotos, el impuesto de puertas fue establecido en 1817 por Martín de Garay; quizás como respuesta a la reducida eficacia del sistema de arbitrios debido al aumento del número de comerciantes urbanos de los decenios anteriores. En 1830 su cobro se arrendó por 5 años al contratista Felipe Riera. Luego retornó a la Administración (Zafra, 1996, pp. 29-30). Y es que el impuesto podía ser gestionado de varias formas: administrado por cuenta de la Hacienda, arrendado a particulares, o encabezado. Desde su aprobación hubo varias modificaciones menores y cuatro grandes reformas o refundiciones de normas2.

La mecánica del cobro era sencilla. Todos los productos que entraban en una ciudad y que iban destinados a su consumo o transformación debían pagar un arancel que solía venir expresado en reales y maravedíes por unidad física. Por ejemplo, introducir en la ciudad de Granada un carnero exigía pagar 7 reales. Teóricamente esa cantidad tendría que ser equivalente al 6% de su precio en el mercado. Por tanto, el precio «teórico» del carnero sería el producto del derecho (7) por el inverso del tipo impositivo (6% o 0,06); o sea 117 reales (7×1/0,06).

Aunque el arancel del 6% era, con diferencia, el más habitual, había otros. En primer lugar, los productos foráneos (entre los que, lógicamente, no se incluyen los coloniales) pagaban un 10%. Las «frutas, hortalizas y verduras» pagaban el 4%. Y ciertos productos destinados a la fabricación pagaban tipos aún más bajos, del 2,5 y del 0,5%. Por otro lado, y como resulta lógico, estaban exentas las mercancías que se hallaban en tránsito hacia otras plazas, o que ya habían pagado el impuesto en otra localidad. Tampoco pagaban los efectos estancados, los granos de Tercias Reales, Excusado y Noveno, los materiales destinados a los edificios públicos, el esparto para las labores de los hospicios, cárceles y casas de corrección, los árboles para plantar, las máquinas extranjeras «de conocida utilidad pública a la industria fabril», la simiente del trigo y otros granos, etc.3. No parece que todas estas partidas juntas representen un porcentaje importante de los consumos. Por último, las autoridades provinciales podían fijar «arbitrios» adicionales. Tampoco parece que con ello aumentase mucho la recaudación4.

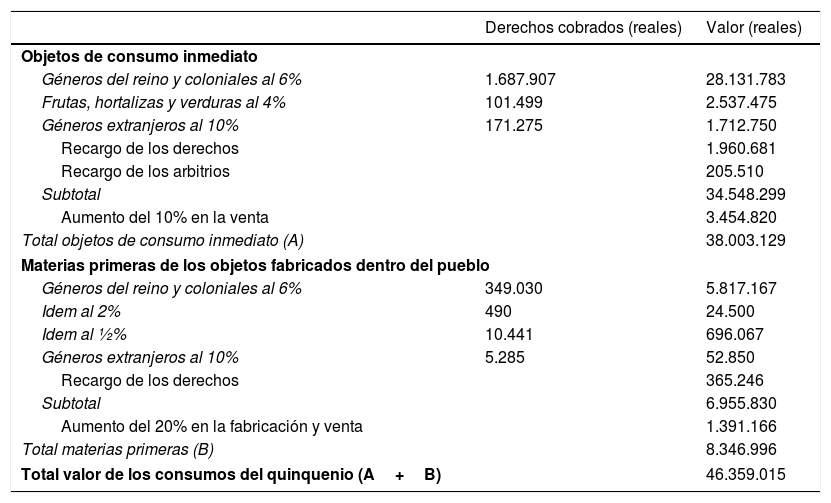

El mismo Madoz empleó esta información para calcular una denominada «valuación del consumo» de todas las ciudades; algo así como el gasto total urbano. Como hemos dicho, este sería el producto de la recaudación por los inversos de los tipos impositivos teóricamente aplicados —casi siempre el 6%—, más un margen de fabricación para las materias primas, y otro de distribución para todas las mercancías. En la tabla 1 se detalla la que habría sido la «valuación del consumo» de Jaén en el quinquenio 1834-39.

«Valuación del consumo» de Jaén en el quinquenio 1835-39

| Derechos cobrados (reales) | Valor (reales) | |

|---|---|---|

| Objetos de consumo inmediato | ||

| Géneros del reino y coloniales al 6% | 1.687.907 | 28.131.783 |

| Frutas, hortalizas y verduras al 4% | 101.499 | 2.537.475 |

| Géneros extranjeros al 10% | 171.275 | 1.712.750 |

| Recargo de los derechos | 1.960.681 | |

| Recargo de los arbitrios | 205.510 | |

| Subtotal | 34.548.299 | |

| Aumento del 10% en la venta | 3.454.820 | |

| Total objetos de consumo inmediato (A) | 38.003.129 | |

| Materias primeras de los objetos fabricados dentro del pueblo | ||

| Géneros del reino y coloniales al 6% | 349.030 | 5.817.167 |

| Idem al 2% | 490 | 24.500 |

| Idem al ½% | 10.441 | 696.067 |

| Géneros extranjeros al 10% | 5.285 | 52.850 |

| Recargo de los derechos | 365.246 | |

| Subtotal | 6.955.830 | |

| Aumento del 20% en la fabricación y venta | 1.391.166 | |

| Total materias primeras (B) | 8.346.996 | |

| Total valor de los consumos del quinquenio (A+B) | 46.359.015 | |

Fuente: Diccionario de Madoz. Voz “Jaén”.

A partir de dicho monto, el Diccionario calcula en 533 reales el gasto por habitante y año. También estima los impuestos pagados por habitante, 29 reales, así como el promedio del tipo impositivo, 5,4%; lógicamente, muy cercano al 6%. Tomando una sola de las partidas pueden hacerse cálculos más específicos. Así, a partir del trigo, las harinas y el pan introducidos, el Diccionario también calcula un consumo diario de 16.043 libras de pan, que equivalen a 0,92 libras por habitante y día. Estos cálculos «per cápita» se basan en datos de población de la Matrícula catastral de 1842.

3Metodología para un cálculo del gasto urbanoEn resumen, el propósito de este trabajo es seguir los pasos de Pascual Madoz corrigiendo sus errores. Con ello se quiere ofrecer una metodología susceptible de utilización en futuras investigaciones. En este epígrafe y el siguiente veremos cómo se puede emplear esa información para el cálculo de una cesta de la compra. En el siguiente a ellos, el quinto, veremos su empleo con cantidades físicas.

Las cuatro primeras entradas de cada partida de los estados del impuesto de puertas son: 1.o «Nomenclatura», 2.o «Unidad o peso de medida», 3.o «Cuota de los derechos» (puertas y arbitrios locales), y 4.o «Cantidades entregadas al consumo» por año y quinquenio. A partir de esta información podemos calcular una cesta de la compra del siguiente modo: 1) Para cada una de las partidas calculamos el precio por unidad de peso o capacidad como producto de la «cuota de los derechos» por el inverso del 6% (o el que fuera). 2) A partir de este dato, se calcula el gasto total como producto de ese precio por las «cantidades entregadas al consumo». 3) No obstante, en caso de que se disponga de información más fiable precios, los emplearemos en su lugar. 4) Se realizan algunos ajustes cuando haya motivos fundados para suponer que el consumo real es diferente del registrado, bien por el fraude —bebidas alcohólicas—, bien porque eran productos que se elaboraban en la ciudad pero que parcialmente se consumían fuera de ella —textiles y jabón—. 5) Se añade un margen de fabricación para las materias primas elaboradas (el de distribución no es relevante porque, al aplicarse a todos los productos, no afecta a la estructura de la cesta). 6) Se elabora la cesta de la compra a partir de los porcentajes hallados con respecto al total.

Antes de seguir conviene detenerse sobre algunas dificultades de este procedimiento. En primer lugar, existe un lapso de tiempo entre la fijación de los precios «fiscales», de los que se deriva el arancel del 6%, y el cobro del impuesto. De acuerdo al artículo 2 de la Instrucción de 16 de enero de 1835 de la que parten los registros recogidos en el Diccionario, las tarifas por las que había de regir el impuesto de puertas serían las aprobadas en la Real Orden de 4 de enero de 1830, «con las alteraciones que han tenido desde aquella fecha por las diferentes Reales Órdenes». Esas modificaciones fueron pocas y muy puntuales5. Para la obtención de esos precios ya se disponía de una estructura administrativa. La Real Instrucción de 10 de noviembre de 1824 ordenaba que en todas las provincias se formasen Juntas para la elaboración de listas de precios de los artículos de consumo de los pueblos de más de 3.000 habitantes. De hecho, los intendentes remitieron estadísticas al Ministerio de Hacienda al menos desde 1827 hasta 1833, aunque esos listados solo se referían a los productos básicos, como trigo, centeno, cebada, aceite y vino6. En definitiva, los precios fiscales de los que se derivarían los tipos impositivos se habrían obtenido en enero de 1830; entre 5 y 9 años antes del registro del impuesto. Según los índices disponibles, en esos años, y especialmente durante la guerra carlista, hubo una sustancial elevación de los precios en España. Esto podría generar dos tipos de errores. Por un lado, al ignorar las variaciones relativas de los precios se estarían ocultando desplazamientos de la demanda de unos productos a otros sustitutivos. Por otro lado, incluso en el supuesto de que la inflación afectara por igual a todos los bienes, la reacción de los consumidores podría ser diferente en cada bien porque las elasticidades de la demanda tampoco serían las mismas.

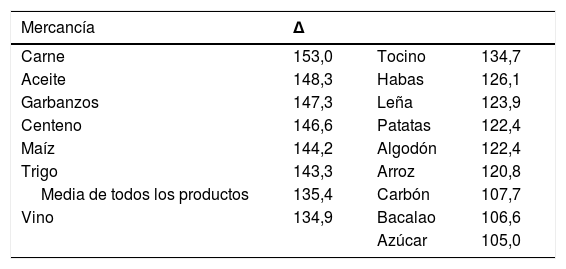

Afortunadamente, hay motivos para pensar que estos problemas no son tan graves como para invalidar los resultados. En primer lugar, no hay grandes inflaciones diferenciales entre los productos de mayor relevancia. La tabla 2 recoge la ratio entre los precios de 1835-39 y los de 1830 según los componentes de un índice nacional de precios al consumo referido a todo el país (Barquín Gil, 2001). Los precios con mayor y menor elevación —carne de cordero y azúcar— experimentaron una diferencia en su crecimiento de casi un 50%. Pero esta diferencia se reduce a la mitad cuando contemplamos el conjunto de los productos alimenticios de consumo habitual, como el trigo, el vino, las habas o el tocino. Sucede que los artículos procedentes del extranjero, Cuba o, en sentido literal, el mar, mantuvieron una gran estabilidad; y su peso en el conjunto de la cesta de la compra era pequeño. Las distancias se van acortando aún más cuando contemplamos los productos sustitutivos. Por ejemplo, la diferencia en el crecimiento del precio de la carne y el tocino es de 18,3 puntos porcentuales; la de los garbanzos y las habas es de 21,2; y la del centeno y el trigo, de 3,3. Es difícil pensar que esas diferencias expliquen grandes desplazamientos en el consumo de los bienes.

Encarecimiento de los precios entre 1830 y 1835-39. 1830=100

| Mercancía | Δ | ||

|---|---|---|---|

| Carne | 153,0 | Tocino | 134,7 |

| Aceite | 148,3 | Habas | 126,1 |

| Garbanzos | 147,3 | Leña | 123,9 |

| Centeno | 146,6 | Patatas | 122,4 |

| Maíz | 144,2 | Algodón | 122,4 |

| Trigo | 143,3 | Arroz | 120,8 |

| Media de todos los productos | 135,4 | Carbón | 107,7 |

| Vino | 134,9 | Bacalao | 106,6 |

| Azúcar | 105,0 |

Patatas referidas a 1831.

Fuente: Barquín Gil (2001).

Tampoco parece que el segundo hipotético problema sea importante. En una situación de inflación la existencia de diferentes elasticidades de la demanda debería sesgar la estructura de la cesta de la compra hacia bienes de primera necesidad, lo que a su vez provocaría su mayor encarecimiento relativo. Pero eso no es lo que sucede. La evolución del precio del trigo y sus sustitutos más directos —centeno, maíz, patatas, arroz e, incluso, habas— es la más cercana a la media. En resumen, no se aprecian cambios en los precios que sugieran alteraciones fundamentales en la estructura del consumo.

Una segunda dificultad, seguramente más grave que el desfase temporal, es la propia significación de los precios. Aunque la tarifa debía representar un 6% del valor de la mercancía, esto no parece aplicarse a un producto, el vino. De otro modo no se entendería que el 30% de los ingresos nacionales del impuesto de puertas procediesen del pago de sus derechos; que el vino experimentase variaciones tan grandes entre unos pueblos y otros7; y que el fraude en su introducción estuviese tan bien documentado8. El vino es un caso extremo, pero no único. Hay otros bienes cuyo arancel no parece corresponder al 6% de su hipotético precio de mercado, aunque resulta difícil saber hasta dónde llega el error; como veremos, parece que a menudo era por defecto. Como fuere, es conveniente cotejar los precios «fiscales» derivados del impuesto de puertas con los obtenidos de otras fuentes. Esto es relativamente fácil en los bienes de mayor consumo en los que existe abundante información. Pero resulta imposible para muchos otros cuyo peso conjunto en la cesta de la compra no es pequeño. El problema no solo viene de la pobreza de las fuentes, sino también de la falta de concreción de las anotaciones. Los estados del impuesto de puertas recogen aranceles distintos aplicables a un gran número de denominaciones de las que no se indica ni las materias primas ni la forma en la que se habían preparado. Por ejemplo, los paños en Jaén tenían 7 aranceles, pero no hay indicación alguna sobre qué diferenciaba unos de otros. Dado que los aranceles estaban fijados sobre los precios existentes en enero de 1830, introduciré precios de otras fuentes solo cuando disponga de ellos para ese mes o los inmediatos.

Hemos señalado en el paso 4 que los estados del impuesto pueden sobrestimar las cantidades consumidas dentro de la ciudad al registrar mercancías empleadas en la industria y luego vendidas fuera de la ciudad. El propio Diccionario ofrece indicaciones al respecto. El artículo 17 de la Instrucción de 1835 establece una rebaja de 2/3 en la tarifa aplicable a todo tipo de materias primas destinadas a la fabricación de tejidos «en equivalencia del derecho íntegro que debe pagar la parte de dichas manufacturas que se destina al consumo de la población». Una rebaja aún mayor —3/4— se aplicaría a las materias primas empleadas en la fabricación del jabón; básicamente, aceite «para fabricas de javon». De este modo, el Legislador revela su creencia de que una parte considerable de ciertas materias primas se destinaba al consumo no urbano. Pero es importante observar que ninguna otra rebaja se justifica de este modo.

El fraude genera el problema opuesto. Los estados pueden contener cierta infravaloración de las cantidades introducidas de algunos productos; especialmente aquellos que, al sufrir una fuerte imposición, eran introducidos de contrabando. Existen varios testimonios al respecto. Figuerola pensaba que la puesta en marcha del nuevo sistema tributario de 1845 había provocado la caída de la recaudación y el contrabando de carnes entre Barcelona y sus barrios extramuros (Figuerola, 1850 [1993], pp. 150-151). Madoz creía que solo se declaraba el 66% del vino vendido en Madrid (voz Madrid del propio Diccionario). Fernández García ha recogido otras declaraciones semejantes, en alguna de las cuales se acusa de complicidad a los vigilantes (Fernández García, 1971, pp. 54-60). Seguramente, el contrabando y la ocultación no eran iguales en cada producto y plaza. En el vino debió ser habitual por su fuerte imposición (Pan Montojo, 1994, pp. 223-224). Asimismo, en Madrid y Barcelona debió haber un fraude mucho mayor que en otras localidades, tanto por la dificultad que suponía el control de un perímetro amplio y constantemente rebasado como por la elevada presión fiscal.

Ahora bien, no todos los tipos de fraude alterarían por igual la información de los estados. El único delito contemplado por la Ley de Consumos de 1845 era el «matute», es decir, la introducción de mercancías sin el pago de derechos. Así pues, el que se intentara pasar macacos como corderos lechales podría ser rechazado por los administradores de los fielatos, pero no supondría una sanción. Es fácil imaginar que, antes que el matute, los comerciantes intentaran introducir las mercancías bajo una denominación más favorable, lo que no afectaría a las cantidades registradas por grupos. Obviamente, ello tendría una consecuencia relevante, aunque difícil de medir: el impuesto de puertas estaría infravalorando la introducción de las mercancías de mayor calidad al incluirlas entre los productos inferiores9.

4El consumo en Jaén y GranadaVeamos ahora los dos casos citados de aplicación del impuesto. Seguramente porque la población de Granada era bastante mayor que la de Jaén, y existía un mercado más amplio para los productos de lujo e industriales, el número de partidas que recogen los estados del Diccionario también es mayor: 374 frente a 262. En las dos ciudades hay un porcentaje apreciable de partidas que tienen nomenclaturas que solo se diferencian por el arancel: paños, papel, azúcar indígena, etc.; pero no necesariamente las mismas. En ocasiones, el arancel se calculaba a partir de un porcentaje del valor estimado de los productos introducidos. Es lo que sucede con los «efectos varios», «menudencias», «quincalla» o «frutas, verduras y hortalizas». En algunos productos —aceite, añil, grana, palo de Brasil, carneros, etc.— se diferencia entre el producto destinado a consumo y a fábrica. Las clasificaciones no siempre responden a la misma lógica; por ejemplo, en Jaén hay tres partidas de pescado fresco, y en Granada solo una. Pese a todo, la estructura general del impuesto es bastante parecida en las dos ciudades.

Como señalamos, algunos de los precios derivados del impuesto de puertas no son aceptables. Por ejemplo, el vino «del país» en Jaén y Granada costaría, según el procedimiento indirecto anteriormente descrito, 70,7 y 88,3 reales por arroba, respectivamente. Y aún más caro sería el «del reino». Obviamente estos precios son absurdos y solo se explican por la carga fiscal. Menos exagerados, pero también excesivos, parecen los del aceite. Con todo, parecen más frecuentes errores de menor cuantía y por defecto en productos básicos para la alimentación, como el trigo, la cebada y el maíz. De hecho, la presión fiscal es más bien liviana en varios bienes de primera necesidad. Un ejemplo: el tipo aplicado al principal producto de subsistencia en las dos ciudades, el trigo, era de 28 maravedíes por fanega; es decir, un 1,3% del precio en mayo de 1838, 64 reales/fanega, cuando se alcanzó el pico de la crisis de 1837-38 (que fue particularmente grave en Andalucía), y un 3,3% del precio que podría esperarse en un año medio, 25 reales por fanega.

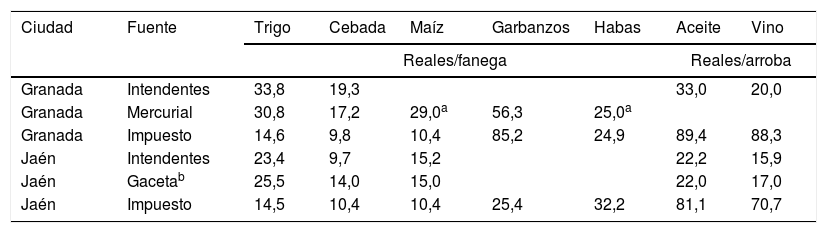

Sea como fuere, parece conveniente emplear, cuando sea posible, precios diferentes a los derivados del propio impuesto. Para los productos de uso común contamos con varias alternativas. En primer lugar, los recogidos semanalmente por los intendentes provinciales antes y después de 1830. También disponemos de la mercurial de Granada. Además, hay bastante información de precios en periódicos de la época, como los aparecidos en la misma Gaceta de Madrid (y que son distintos de los remitidos a la Administración por los intendentes, pues proceden de sus correos). La tabla 3 recoge precios del período noviembre de 1829-enero de 1830; así como los derivados del impuesto de puertas.

Precios de varios artículos en Granada y Jaén (noviembre 1829-enero 1830)

| Ciudad | Fuente | Trigo | Cebada | Maíz | Garbanzos | Habas | Aceite | Vino |

|---|---|---|---|---|---|---|---|---|

| Reales/fanega | Reales/arroba | |||||||

| Granada | Intendentes | 33,8 | 19,3 | 33,0 | 20,0 | |||

| Granada | Mercurial | 30,8 | 17,2 | 29,0a | 56,3 | 25,0a | ||

| Granada | Impuesto | 14,6 | 9,8 | 10,4 | 85,2 | 24,9 | 89,4 | 88,3 |

| Jaén | Intendentes | 23,4 | 9,7 | 15,2 | 22,2 | 15,9 | ||

| Jaén | Gacetab | 25,5 | 14,0 | 15,0 | 22,0 | 17,0 | ||

| Jaén | Impuesto | 14,5 | 10,4 | 10,4 | 25,4 | 32,2 | 81,1 | 70,7 |

Fuentes: Archivo Histórico Nacional, Fondos Contemporáneos, Hacienda, legajo 1357; Archivo Municipal de Granada (XI-1829/I-1830), libros 2005 y 2006; Diccionario de Madoz; Gaceta de Madrid.

Dada su mayor fiabilidad, para el cálculo de la cesta de la compra de Granada se aplicarán con preferencia los precios de la mercurial; a continuación, los de los informes de los intendentes a Hacienda; y por último, los precios «fiscales» deducidos del propio impuesto. En Jaén la preferencia corresponde a los intendentes sobre la Gaceta de Madrid. En el caso del aceite, el precio de los intendentes solo se aplicará al de «consumo», que venía a ser la inmensa mayor parte. En cuanto al vino, contamos con los precios del «común» de Jaén y Granada, y del «generoso» para esta última. Para formar los demás precios supondré que la cuantía en la que se incrementaba el arancel era la misma que la del precio. Sin embargo, el «generoso» de Jaén se encarecerá en la misma cuantía en la que lo hacía el de Granada. Según los informes de los intendentes, el precio de la arroba de arroz en Granada era de 23,5 reales, que también aplicaré a Jaén. Dando por hecho que este producto procedía de Valencia, resulta comprometido saber si el que se vendía en Jaén procedía de Granada y Motril, o de Albacete. Sea como fuere, no hay motivos para pensar que su precio fuese inferior al granadino. Asimismo, no aplicaré el precio del azúcar derivado del impuesto de puertas —según calidades, de 63,4 a 79,5 reales/arroba— sino el del mercado en Barcelona obtenido por Sardà —40,5—. Como hemos visto, este artículo apenas se encareció durante la guerra carlista, por lo que cabe imaginar que su consumo se incrementó. Por otro lado, el precio derivado del impuesto pudo ser cercano al de mercado hacia 1829; pero ya no en 1830 y los años siguientes, tal y como se colige de la serie de Sardà. El efecto combinado de un gran consumo y un elevado precio fiscal sobrecargaría su peso en la cesta final. Aparentemente, estas circunstancias no se repiten con otros productos, como el bacalao, cuyo precio fiscal no se aleja demasiado de los de otras plazas costeras. En cambio, hay una fortísima distorsión en el precio de la nieve (hielo) en Granada, que he corregido, aunque su incidencia en el gasto total es insignificante.

Las cantidades recogidas por los estados se han aceptado tal y como vienen, aunque se han hecho unas pocas correcciones. En primer lugar, en el vino, debido a la muy probable existencia de fraude. Si es cierto, como afirma Madoz, que en Madrid la tercera parte del producto no pagaba el impuesto, podemos esperar que ese fuera el fraude máximo ocurrido en Jaén y Granada ya que: 1.o, la imposición era menor; y 2.o, había más dificultades para traspasar el perímetro de unas ciudades menos expansivas, tal y como señalaba el propio Diccionario (voz Madrid). Por tanto, he incrementado las cantidades introducidas de vino común, generoso y vinagre en un 20 y 25% en cada ciudad. No he añadido nada en el mosto y el zumaque, pues su reducido valor no justificaba el fraude.

Siguiendo el criterio de Madoz, he reducido las cantidades consumidas de materias primas textiles a la tercera parte, pues se supone que el resto se emplearía en manufacturas consumidas por los campesinos. En cambio, los productos textiles finales —lencería, pañuelos, medias, cobertores, sombreros, etc.— solo se venderían en la ciudad. Sin duda son porcentajes aproximados; pero resulta difícil o imposible saber qué proporción iría a cada grupo de consumidores.

También siguiendo a Madoz, y por el mismo motivo, reduciré la cantidad de aceite empleada en la fabricación del jabón (y consumida intramuros) a una cuarta parte de lo registrado. Además, he incorporado un valor añadido a aquellas mercancías que requieren alguna elaboración antes de ser consumidas. Madoz lo estima en un 10%. Quizás sea posible afinar un poco más. Con respecto al trigo, y sobre la base de una información de 1845, supondré el coste de la molturación en 13,5 pesetas por tonelada de grano (Sierra, 1845, p. 85). A esa cantidad añadiré un 10% como gasto de la panadería; es decir, el de la venta y fabricación del pan a partir del valor de la harina calculada anteriormente (además de la que hubiera entrado en cada ciudad desde el exterior). El resto de las materias primas serán divididas en dos grupos. Unas —hierros, vidrios, papel, piedra o madera— incorporan un valor añadido del 10%, siguiendo el criterio de Madoz. A otras —cera, carbón, piensos o leña— no les he aplicado incremento alguno pues se consumirían sin transformación.

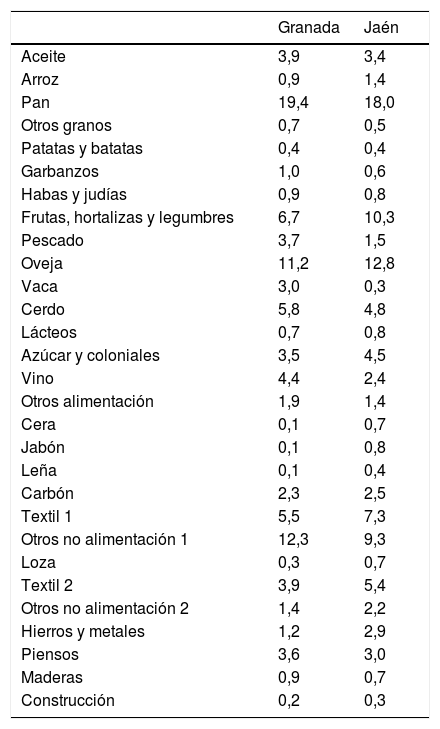

Reuniendo distintas partidas pueden formarse 30 grupos. Dos de ellos, «otros alimentación» y «otros no alimentación» no tienen otra razón de ser que la de agrupar partidas heterogéneas, como «menudencias» o «efectos varios». Pero el resto son lo bastante parecidos como para suponer una tendencia similar en sus precios (tabla 4).

Gasto desagregado en Granada y Jaén. 1835-39; % sobre el gasto total

| Granada | Jaén | |

|---|---|---|

| Aceite | 3,9 | 3,4 |

| Arroz | 0,9 | 1,4 |

| Pan | 19,4 | 18,0 |

| Otros granos | 0,7 | 0,5 |

| Patatas y batatas | 0,4 | 0,4 |

| Garbanzos | 1,0 | 0,6 |

| Habas y judías | 0,9 | 0,8 |

| Frutas, hortalizas y legumbres | 6,7 | 10,3 |

| Pescado | 3,7 | 1,5 |

| Oveja | 11,2 | 12,8 |

| Vaca | 3,0 | 0,3 |

| Cerdo | 5,8 | 4,8 |

| Lácteos | 0,7 | 0,8 |

| Azúcar y coloniales | 3,5 | 4,5 |

| Vino | 4,4 | 2,4 |

| Otros alimentación | 1,9 | 1,4 |

| Cera | 0,1 | 0,7 |

| Jabón | 0,1 | 0,8 |

| Leña | 0,1 | 0,4 |

| Carbón | 2,3 | 2,5 |

| Textil 1 | 5,5 | 7,3 |

| Otros no alimentación 1 | 12,3 | 9,3 |

| Loza | 0,3 | 0,7 |

| Textil 2 | 3,9 | 5,4 |

| Otros no alimentación 2 | 1,4 | 2,2 |

| Hierros y metales | 1,2 | 2,9 |

| Piensos | 3,6 | 3,0 |

| Maderas | 0,9 | 0,7 |

| Construcción | 0,2 | 0,3 |

Textil y otros no alimentación 1: productos terminados. Textil y otros no alimentación 2: materias primas y margen de fabricación.

Fuente: Diccionario de Madoz y elaboración propia.

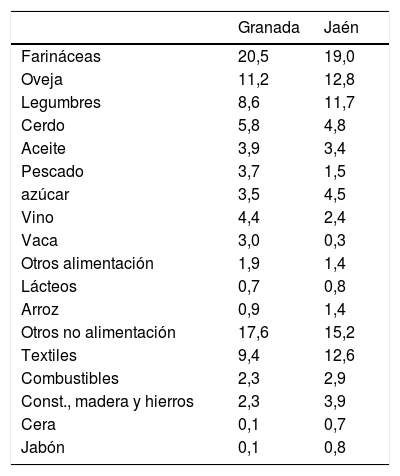

Esta cesta de la compra puede ser poco útil. La inexistencia de varias series de precios, y el que muchos de sus productos puedan explicarse por la evolución de otros, justifica alguna transformación adicional. Así he incluido todos los cereales y las patatas dentro de un grupo de «farináceas». La leña y el carbón forman los «combustibles». Las «legumbres» reúnen habas, garbanzos y «frutas, verduras y hortalizas». Los «textiles» incluyen tanto los productos finales como las materias primas (estas reducidas al consumo urbano más un valor añadido). «Otros no alimentación» reúne los productos finales y las materias primas (con su valor añadido), la loza y los piensos (que son considerados «materia prima» para diversos servicios, como el transporte interno). Por último, hierros y metales, maderas y construcción forman un único grupo (tabla 5).

Gasto agregado de Granada y Jaén. 1835-39

| Granada | Jaén | |

|---|---|---|

| Farináceas | 20,5 | 19,0 |

| Oveja | 11,2 | 12,8 |

| Legumbres | 8,6 | 11,7 |

| Cerdo | 5,8 | 4,8 |

| Aceite | 3,9 | 3,4 |

| Pescado | 3,7 | 1,5 |

| azúcar | 3,5 | 4,5 |

| Vino | 4,4 | 2,4 |

| Vaca | 3,0 | 0,3 |

| Otros alimentación | 1,9 | 1,4 |

| Lácteos | 0,7 | 0,8 |

| Arroz | 0,9 | 1,4 |

| Otros no alimentación | 17,6 | 15,2 |

| Textiles | 9,4 | 12,6 |

| Combustibles | 2,3 | 2,9 |

| Const., madera y hierros | 2,3 | 3,9 |

| Cera | 0,1 | 0,7 |

| Jabón | 0,1 | 0,8 |

Fuente: Diccionario de Madoz y elaboración propia.

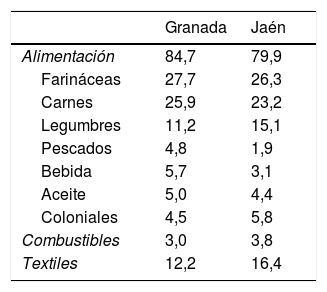

Aún cabe otra transformación. En Granada y Jaén parece improbable que alguna vez podamos disponer de series de precios de la cera, el jabón y los lácteos. Y tampoco de ningún producto que represente la evolución de «otros alimentación», «otros no alimentación», y «construcción, madera y hierros». De entre las soluciones posibles he elegido la más simple: suprimirlas. Esto significa que las nuevas cestas de la compra de Granada y Jaén solo recogen las tres cuartas partes del gasto de las antiguas. Además, he reunido los tres tipos de carnes bajo una única denominación. Y he sumado el arroz a las otras farináceas. El resultado se muestra en la tabla 6.

Gasto agregado de Granada y Jaén. 1835-39

| Granada | Jaén | |

|---|---|---|

| Alimentación | 84,7 | 79,9 |

| Farináceas | 27,7 | 26,3 |

| Carnes | 25,9 | 23,2 |

| Legumbres | 11,2 | 15,1 |

| Pescados | 4,8 | 1,9 |

| Bebida | 5,7 | 3,1 |

| Aceite | 5,0 | 4,4 |

| Coloniales | 4,5 | 5,8 |

| Combustibles | 3,0 | 3,8 |

| Textiles | 12,2 | 16,4 |

Fuente: Diccionario de Madoz y elaboración propia.

Conocer las cantidades físicas consumidas per cápita en Jaén y Granada tiene dos finalidades. Primero, valorar la razonabilidad de las cifras anteriores. Segundo, comparar esta cesta con otras, bien entendido que, como ya se dijo, la que aquí se ofrece no representa a ningún grupo social en particular, sino a la ciudad como un todo. Nótese que la utilización de los datos del impuesto de puertas elimina muchos de los problemas habituales con otras fuentes. Como el Diccionario recoge el gasto por partida, para reconstruir la cesta de la compra no es necesario conocer la equivalencia actual de cada unidad de medida o peso; y tampoco la población total. Pero esos cálculos sí son necesarios para las cantidades físicas. Obviamente, el problema de los precios ahora no se plantea.

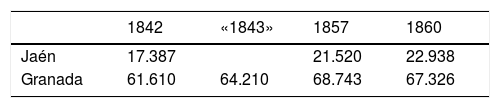

El primer censo de población que podemos calificar como tal fue elaborado en 1857 por la Comisión de Estadística General del Reino, el antecedente inmediato de la Junta General de Estadística. Pese al empeño puesto en la tarea, largamente preparada desde la Constitución de Cádiz, existía la percepción de que aún contenía errores de importancia, lo que explica que tan solo 3 años más tarde se presentara un segundo censo. Debido a la cercanía de las fechas y a que el segundo venía a corregir el primero, es habitual emplear las cifras del de 1860, aunque tampoco se alejen mucho de las del anterior.

Con anterioridad disponemos del mal llamado «Censo» de 1842. En realidad, se trata de una estimación de la población de todas las localidades del país que serviría para la elaboración de la Matrícula catastral. Así pues, se trata de una fuente de carácter fiscal, que perfeccionaba un sistema, el de las «imputaciones», que venía aplicándose desde 1817 con Martín de Garay, y en el que se venían introduciendo continuas mejoras. No siendo, pues, un verdadero censo, era una estimación cercana a la realidad, exhaustivo por el ámbito de estudio y la metodología empleada. Este es el motivo por el que el INE incluya sus datos como los primeros de las series de población municipal de INEbase. No obstante, al año siguiente, y a instancias del Ministerio de Gracia y Justicia dirigido por Joaquín María López, se hizo una corrección de los datos disponibles de algunas ciudades, que Madoz reflejó en su Diccionario (Durán Herrera, 2007, p. 352). Por este motivo, la cifra de población de Jaén es la misma que la de la Matrícula catastral, pero en la de Granada hay un incremento del 4,2%. Dado que la cifra de 1843 es una mera corrección de la de 1842, se ha tomado como válida. Así pues, hay un lapso de entre 3 y 7 años con respecto al de elaboración de los estados del impuesto de puertas10 (tabla 7).

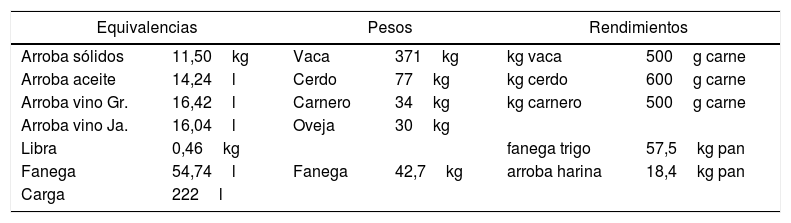

La estimación de las cantidades físicas exige resolver otras cuestiones. En primer lugar, es necesario convertir las diferentes unidades de medida a kilogramos. En el caso de Andalucía, que formaba parte de la antigua Corona de Castilla, no hay mayores dificultades y se pueden emplear las equivalencias provinciales habituales (Dirección General del Instituto Geográfico y Estadístico, 1886). En el caso particular del trigo supondré que un kilogramo proporciona 780g de harina, tal y como señalan las fuentes de la época (Sierra, 1845). Un problema distinto viene derivado de la conversión de cabezas de animales en kilogramos de carne, para lo que se ha utilizado la bibliografía habitual, así como fuentes de la época. La tabla 8 recoge esas equivalencias y conversiones.

Equivalencias, pesos y rendimientos

| Equivalencias | Pesos | Rendimientos | |||

|---|---|---|---|---|---|

| Arroba sólidos | 11,50kg | Vaca | 371kg | kg vaca | 500g carne |

| Arroba aceite | 14,24l | Cerdo | 77kg | kg cerdo | 600g carne |

| Arroba vino Gr. | 16,42l | Carnero | 34kg | kg carnero | 500g carne |

| Arroba vino Ja. | 16,04l | Oveja | 30kg | ||

| Libra | 0,46kg | fanega trigo | 57,5kg pan | ||

| Fanega | 54,74l | Fanega | 42,7kg | arroba harina | 18,4kg pan |

| Carga | 222l | ||||

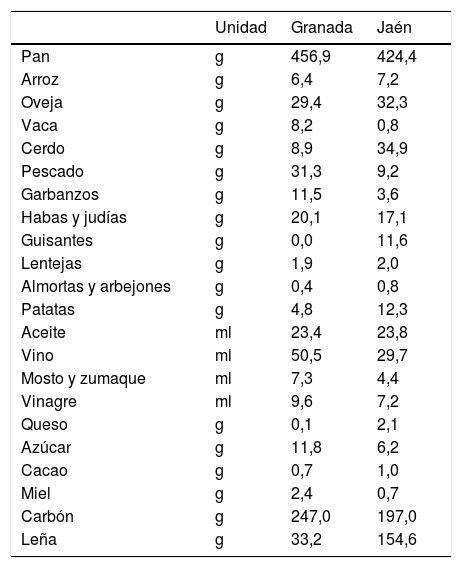

Con todo, hay dos problemas irresolubles: 1.o, algunas partidas vienen indicadas en unidades de medida poco claras, como «cargas» de leña; 2.o, más importante, en ocasiones no se recoge cantidad alguna, sino solo el arancel y el valor de lo introducido; por ejemplo, en los productos agrupados en partidas como «frutas, verduras y hortalizas», «quincalla» o «menudencias». La consecuencia de todo esto es muy evidente: por muchos supuestos que se quieren hacer, no es posible elaborar una cesta de la compra «total» en cantidades físicas. En definitiva, lo que ofrece la tabla 9 es una estimación del consumo per cápita de los principales bienes.

Consumo de varias mercancías por habitante y día. 1835-39

| Unidad | Granada | Jaén | |

|---|---|---|---|

| Pan | g | 456,9 | 424,4 |

| Arroz | g | 6,4 | 7,2 |

| Oveja | g | 29,4 | 32,3 |

| Vaca | g | 8,2 | 0,8 |

| Cerdo | g | 8,9 | 34,9 |

| Pescado | g | 31,3 | 9,2 |

| Garbanzos | g | 11,5 | 3,6 |

| Habas y judías | g | 20,1 | 17,1 |

| Guisantes | g | 0,0 | 11,6 |

| Lentejas | g | 1,9 | 2,0 |

| Almortas y arbejones | g | 0,4 | 0,8 |

| Patatas | g | 4,8 | 12,3 |

| Aceite | ml | 23,4 | 23,8 |

| Vino | ml | 50,5 | 29,7 |

| Mosto y zumaque | ml | 7,3 | 4,4 |

| Vinagre | ml | 9,6 | 7,2 |

| Queso | g | 0,1 | 2,1 |

| Azúcar | g | 11,8 | 6,2 |

| Cacao | g | 0,7 | 1,0 |

| Miel | g | 2,4 | 0,7 |

| Carbón | g | 247,0 | 197,0 |

| Leña | g | 33,2 | 154,6 |

Fuente: Diccionario de Madoz y elaboración propia.

Conociendo las cantidades físicas es posible calcular el consumo calórico a partir de las conversiones habituales (Moreiras et al., 1997; Simpson, 1989). Una vez más, uno de los componentes más problemáticos es la carne, habiéndose optado por un tipo común y con poca grasa, la chuleta, aplicada a la de cerdo, cordero y vaca11. En definitiva, la dieta de la tabla 9 habría proporcionado a granadinos y jienenses 1.816 y 1.718 calorías diarias12. Es una cifra más bien baja. Por ejemplo, Simpson estima un consumo per cápita en 1900 de 2.096 calorías, que además es un mínimo cuando se compara con otras estimaciones del sigloXX, incluidas las que específicamente se dirigen al mundo urbano (Cussó Segura, 2005). Igualmente, Garrabou y Cussó (2007, pp. 74-77) creen que la cifra real debió estar en torno a 2.500 calorías. Al respecto, hay que notar que la estimación del consumo de pan, el alimento que aportaba la mayor parte de las calorías, es bastante aceptable y similar a otras estimaciones. Más o menos, una libra de pan por persona y día, tal y como recoge el mismo Madoz en su cálculo13. Por tanto, la baja aportación calórica de esta cesta hay que buscarla en los otros productos. Es significativo que Simpson (1989) calcule la procedente de los cereales (excluido el arroz) en un 50,7% del total, cuando en las estimaciones realizadas aquí esa aportación es del 67-68%. Así pues, quizás la aportación calórica real de los estados del Diccionario de Madoz haya sido infravalorada al no incluir partidas como «frutas verduras y hortalizas» y, debido al fraude, parte de la carne.

Pero cabe otra explicación no excluyente con la anterior. Hasta ahora no hemos contemplado el conjunto de la estructura social porque, como se ha indicado, la fuente no permite realizar distinciones en el consumo. No obstante, sabemos que en la primera mitad del sigloXIX las ciudades españolas conservaban muchas de las características del Antiguo Régimen. No solo existía una gran desigualdad social, sino también un número ingente de mendigos y, en general, personas con recursos muy reducidos. Dado que el consumo de pan parece satisfactorio, cabe suponer que muchas de esas personas solo tenían ingresos para adquirir la cantidad necesaria de ese producto para la supervivencia, y poco más. Dicho de otro modo, excluida la enorme indigencia, el consumo per cápita de los demás grupos sociales se elevaría con respecto a lo aquí reflejado.

La carne y el tocino, que exigen un desembolso económico muy cercano al del pan, suponen unos 60g diarios. Esto es, por ejemplo, el consumo estimado para el conjunto del país en 1934, o entre los obreros catalanes en 1901. Pero es algo menos que lo estimado por Nicolau y Pujol en Barcelona en 1870, y bastante menos que una cesta cotidiana en Córdoba en 190914. Puede que el fraude haya ocultado parte del gasto; aunque tampoco mucho. Resulta llamativo que el consumo de cerdo en Jaén sea bastante mayor que en Granada; lo que se compensa parcialmente por un consumo casi nulo de vaca. El consumo de legumbres es el adecuado para un guiso, y también se ajusta bien a lo que sabemos de otras cestas. Aquí hay importantes diferencias entre las dos ciudades, que desaparecen en las partidas agrupadas de gasto. Parece que ciertos productos fueron registrados de forma individual en una ciudad, y agrupados en la otra. Por ejemplo, Jaén registra la entrada de 8.603 fanegas de guisantes, y Granada solo 23. Lo más probable es que entraran muchas más, pero dentro de «frutas, hortalizas y verduras». Por lo demás, el registro de patatas es muy bajo, lo que podría explicarse porque todavía en la década de 1830, y en esta parte del país, su consumo no era habitual. Es muy notable la importancia del pescado, sobre todo en Granada.

El consumo de aceite para la alimentación es muy similar en las dos ciudades, poco más de 23ml diarios. El gasto en azúcar y otros productos coloniales es importante. Sin duda, no son productos habituales en la mesa de los más humildes, pero tampoco debían estar reservados a los muy ricos. Sin contar el matute, en 5 años los 17.387 habitantes de Jaén compraron 17.192 arrobas de azúcar. Es inevitable suponer que gran parte de la población lo consumía, en barquillos y pasteles más que en infusiones. Y, por cierto, tampoco cabe imaginar que las 2.823 arrobas quinquenales de cacao solo sirvieran para satisfacer la gula de los sacerdotes.

En resumen, la estructura de consumo cubre las necesidades alimenticias de los habitantes en este ámbito, y coincide con las observaciones de otros autores. Un guiso, una libra de pan, un vaso de vino y un trozo de tocino es, grosso modo, lo que han venido comiendo los españoles desde siempre (Álvarez García, 1972). Pero también una cierta cantidad de productos que realmente no son indispensables, y que debieron ser consumidos, aún en cantidades pequeñas, por amplias capas urbanas.

Y es que el detalle de la información permite conocer las calidades de los productos, y colegir su consumo. Y lo que de ello se desprende es que siempre la mayor parte del gasto se dirigía hacia productos de gama inferior, demandados por sectores sociales medios o bajos. Lo hemos visto a propósito del vino, en el que era dominante el «del país» y, en menor cuantía, el «del reino». Pero lo mismo sucede, por ejemplo, con la loza. En Granada el gasto en la fina suponía el 3,2% del total; el realizado en loza de pedernal otro 16,8%; el de la entrefina el 33%; y el de la ordinaria el restante 47%. Esto en cuanto al gasto, pues en unidades físicas la diferencia es mucho mayor. Dicho de otro modo, en cantidades físicas casi toda la loza vendida en Granada era ordinaria o, como mucho, entrefina, y consumida por clases populares. Lo mismo podría decirse de muchos otros bienes.

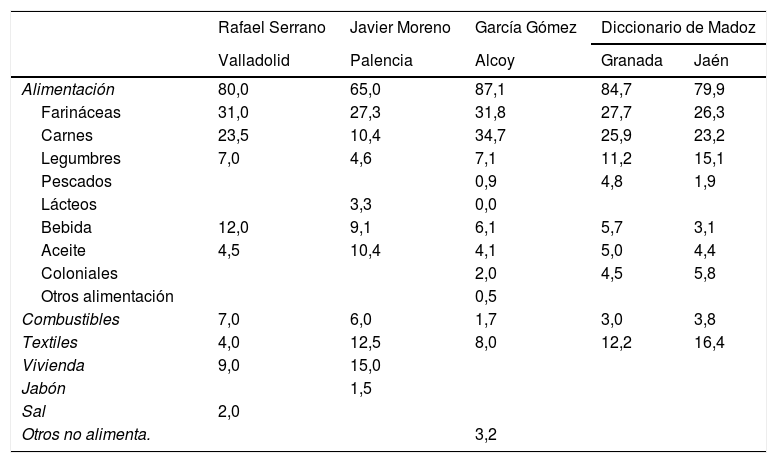

6Comparaciones con otras cestasLa tabla 10 recoge las cestas de la compra de Granada y Jaén y las compara con las construidas por otros investigadores para Valladolid, Palencia y Alcoy a mediados del sigloXIX15. Las dos primeras podrían representar el binomio ciudad grande/pequeña que también representa Granada/Jaén. Como veremos, no se reconocen pautas semejantes en las dos duplas de ciudades, de lo que se desprende que las diferencias en el tamaño no influyen en la estructura del consumo tanto como otros factores.

Criterios de ponderación. % sobre gasto total

| Rafael Serrano | Javier Moreno | García Gómez | Diccionario de Madoz | ||

|---|---|---|---|---|---|

| Valladolid | Palencia | Alcoy | Granada | Jaén | |

| Alimentación | 80,0 | 65,0 | 87,1 | 84,7 | 79,9 |

| Farináceas | 31,0 | 27,3 | 31,8 | 27,7 | 26,3 |

| Carnes | 23,5 | 10,4 | 34,7 | 25,9 | 23,2 |

| Legumbres | 7,0 | 4,6 | 7,1 | 11,2 | 15,1 |

| Pescados | 0,9 | 4,8 | 1,9 | ||

| Lácteos | 3,3 | 0,0 | |||

| Bebida | 12,0 | 9,1 | 6,1 | 5,7 | 3,1 |

| Aceite | 4,5 | 10,4 | 4,1 | 5,0 | 4,4 |

| Coloniales | 2,0 | 4,5 | 5,8 | ||

| Otros alimentación | 0,5 | ||||

| Combustibles | 7,0 | 6,0 | 1,7 | 3,0 | 3,8 |

| Textiles | 4,0 | 12,5 | 8,0 | 12,2 | 16,4 |

| Vivienda | 9,0 | 15,0 | |||

| Jabón | 1,5 | ||||

| Sal | 2,0 | ||||

| Otros no alimenta. | 3,2 | ||||

Las cestas de la compra de Granada y Jaén guardan bastantes parecidos con la de Alcoy, menos con la de Valladolid, y menos aún con la de Palencia. En cualquier caso, en todas se pone de relieve que el gasto en farináceas, aun siendo el principal, apenas alcanza el 30% del total. Ese porcentaje es similar o un poco mayor al de la carne, salvo en Palencia. Todo ello es lógico. Con un precio de la fanega de 25 reales, el coste de adquisición de 2.000 calorías diarias no llegaría a los 0,5 reales. Si, según los informes de los intendentes, el jornal medio era de 4 reales diarios, solo con la mitad un jornalero podría dar de comer a su familia. Pero, además, hay que tener en cuenta que las mujeres y los niños requieren menos calorías que los hombres adultos; que, según las dietas habituales, solo entre el 60 y el 70% de estas procedían del pan; y que, a menudo, mujeres y niños hacían una contribución importante a los ingresos familiares. En otras palabras: la parte de la renta que un trabajador tendría que emplear en la adquisición de pan difícilmente llegaría al 30% en años normales. Este resultado es coherente con el hecho de que durante las crisis de subsistencia los más humildes tuviesen muchas dificultades para proveerse de alimento.

El gasto de carne se acerca al de las farináceas. Tampoco es extraño. Es importante notar que un gasto equivalente supone un consumo muy inferior de carne. Así, en unidades de peso, el trigo es 20 veces más barato que el tocino y 14 veces más barato que la carne de carnero. En esas mismas proporciones sería menor el consumo de esos productos si el gasto fuera idéntico.

La tercera partida en importancia son las legumbres, hortalizas, verduras y frutas, capítulo situado a cierta distancia de la carne y el pan; pero también por encima de las otras estimaciones. Esa diferencia probablemente sea una consecuencia de la prolijidad de la fuente. El gasto en aceite es muy estable en todas las cestas —entre el 4 y el 5%—, salvo la de Palencia. Si, como parece probable, las cifras de consumo del vino y otras bebidas alcohólicas están infravaloradas por el fraude, se acercarían algo a las de las otras cestas, en las que esa partida tenía un mayor peso. También puede que suceda que todo tenga un origen estrictamente local, como se sugiere en la tabla 11.

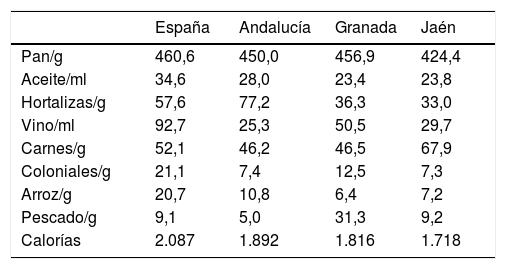

Comparación del gasto en cantidades físicas en 1835-39

| España | Andalucía | Granada | Jaén | |

|---|---|---|---|---|

| Pan/g | 460,6 | 450,0 | 456,9 | 424,4 |

| Aceite/ml | 34,6 | 28,0 | 23,4 | 23,8 |

| Hortalizas/g | 57,6 | 77,2 | 36,3 | 33,0 |

| Vino/ml | 92,7 | 25,3 | 50,5 | 29,7 |

| Carnes/g | 52,1 | 46,2 | 46,5 | 67,9 |

| Coloniales/g | 21,1 | 7,4 | 12,5 | 7,3 |

| Arroz/g | 20,7 | 10,8 | 6,4 | 7,2 |

| Pescado/g | 9,1 | 5,0 | 31,3 | 9,2 |

| Calorías | 2.087 | 1.892 | 1.816 | 1.718 |

Notas: Hortalizas solo incluye garbanzos, habas, judías, patatas y batatas; coloniales es azúcar y cacao.

Fuente: Diccionario de Madoz y elaboración propia.

Una última observación. Las cestas de Valladolid y Palencia incluyen un gasto en vivienda que no aparece en Alcoy, Jaén y Granada. Obviamente, el impuesto de puertas no recoge el alquiler de la vivienda, por lo que no es posible incluir este componente. De haberse hecho, las cifras presentadas se rebajarían en alrededor del 10% (el porcentaje que dicho gasto parece suponer en otros estudios), y las cestas se asemejarían un poco más.

Finalmente, se ha elaborado la tabla 11 que compara el consumo en cantidades físicas de Granada y Jaén con el de dos ámbitos territoriales superiores, Andalucía y España, siempre a partir del Diccionario de Madoz. He limitado el análisis a aquellas partidas que son equiparables en todas las plazas, y aún estas, agrupadas. Quizás el aspecto más interesante de esta comparación sea el hecho de que, realizadas las oportunas conversiones, el consumo calórico en Andalucía (1.892) y, aún más, España (2.087) era claramente superior al de Granada (1.816) y, aún más, al de Jaén (1.718). El estudio de las partidas revela que esas diferencias obedecen al menor consumo de productos diferentes del pan. Estos datos sugieren la existencia de una situación alimenticia en Andalucía Oriental, y en Andalucía en general, algo peor que en el resto del país; o más bien, una mayor desigualdad social y una proporción mayor de personas con muy bajos ingresos. Por supuesto, dadas las limitaciones de la fuente, nada se puede afirmar con rotundidad.

7ConclusionesLos estados del impuesto de puertas contenidos en el Diccionario de Madoz son una fuente documental prolija que proporciona una imagen fiable del gasto y el consumo a mediados del sigloXIX. Por supuesto, tiene problemas. Realmente no sabemos cuántos de esos productos eran consumidos por los habitantes de las ciudades, y cuántos por los de las comarcas circundantes. Tampoco sabemos hasta qué punto los precios derivados del arancel son correctos, y qué alternativa es mejor. Es casi seguro que hubo fraude, y que seguramente fue importante en el vino. Pero estos defectos son holgadamente compensados por sus ventajas. Esto no es una encuesta más o menos afortunada y representativa del consumo de tal o cual grupo social. Esto es un verdadero registro del consumo real de 27 ciudades de España. La metodología para manejar esta información no es otra que la que diseñó el propio Madoz, corrigiendo algunas deficiencias con información procedente de otras fuentes.

La gran ventaja de los estados del impuesto de puertas también es uno de sus principales defectos: precisamente por ser tan comprehensivo es poco lo que dice sobre la distribución del consumo entre los distintos grupos sociales. En este sentido, poco puede aportar al debate entre «optimistas» y «pesimistas» acerca de los niveles de vida en España. No obstante, quizás algo sí pueda decir a favor de los primeros. Una cesta de la compra en la que el peso del pan, o las farináceas en un sentido lato, rondaba el 20% del total; en la que la carne suponía una aportación comparable; y en la que el conjunto de productos no esenciales suponía más de una tercera parte del gasto total; en fin, todo ello no parece característico de sociedades que viven al borde del colapso. Y el hecho de que la inmensa mayor parte de las categorías de los productos corresponda a gamas inferiores, ya sea vino, loza o tejidos, respalda la idea de un gran consumo popular. Pero confirmar o refutar estos indicios es algo que debería hacerse desde otro tipo de investigaciones.

FinanciaciónEste artículo ha sido parcialmente financiado con el proyecto de investigación del Ministerio de Economía y Competitividad CSO2015-65733-P.

Sobre los problemas en la elaboración de cestas de la compra en España, Lana Berasaín (2002, pp. 188-196) y Serrano (1999, pp. 250-254)

Fueron publicadas en la Gaceta de Madrid los días 16 de febrero de 1824, 10 de noviembre de 1824, 4 de enero de 1830 y 16 de enero de 1835. El impuesto de puertas quedó subsumido en el de consumos a raíz de la reforma de Mon-Santillán de 1845. Sobre la historia del impuesto, Comín (1988, pp. 139-146) y Artola (1986, pp. 62, 124-125 y 233).

Instrucción del Ministerio de Hacienda publicada en la Gaceta de Madrid de 16 de enero de 1835, artículos 20-24.

Instrucción del 10 de noviembre de 1824, artículo 6.

Además, hubo casos en los que, o no fueron aplicadas, o solo de forma temporal. La Real Orden del Ministerio de Hacienda publicada el 29 de enero de 1833 eximía el pago de derechos a la uva, el mosto y la aceituna en Jaén, Ciudad Real y otras capitales y pueblos.

Archivo Histórico Nacional, Fondos Contemporáneos, Hacienda, legajo 1357. También sobre los jornales del campo. Más excepcionalmente, se recoge información sobre los precios del maíz, el estado de la cosecha y el tiempo meteorológico.

Así, en diciembre de 1829 el vino en Jaén costaba 19 reales; y en Baeza, distante 40km, 8 reales. Casos similares pueden hallarse en muchos otros lugares. Archivo Histórico Nacional, Fondos Contemporáneos, Hacienda, legajo 1357.

Pan Montojo (1994, pp. 223-224) y García García (1996, p. 65). Zafra (1996, pp. 31-32) atribuye esa anomalía a la pervivencia de «esquemas mentales más propios de otras épocas».

No obstante, hubo un tipo de fraude que sí pudo tener incidencia en los registros del estado de puertas: la introducción de mercancías en depósito para su posterior extracción, pero que más tarde fueran indebidamente consumidas en la propia ciudad. Salort i Vives (1996, p. 198) señala este caso en Alicante. Probablemente este tipo de fraude tuviera más incidencia en ciudades costeras.

Las dudas de Madoz sobre la Matrícula catastral le llevaron a emplear de forma accesoria datos de alistamiento en el mismo Diccionario. No parece que él mismo confiara en ellas, lo que es lógico pues proporcionaban estimaciones de población muy elevadas.

En concreto, las calorías por 100g o ml serían: trigo, 356; harinas, 348; otros granos, 356; pan, 278; arroz, 359; oveja, 225; vaca, 253; cerdo, 377; pescado, 125; garbanzos, 329; habas y judías, 300; guisantes, 78; lentejas, 314; almortas y arbejones, 328; patatas, 79; aceite, 899; vino, 78; mosto y zumaque, 70; vinagre, 70; queso, 350; azúcar, 373; cacao, 364; miel, 295.

Por otro lado, la aportación proteínica rondaría los 60g en los dos casos, suficiente, aunque habría un excesivo peso de la de origen vegetal.

De hecho, la Encuesta de Presupuestos Familiares del INE de 1964-65 estimaba un consumo diario de 369g en toda España (Nicolau y Pujol, 2006), inferior al de esas dos ciudades 100 años antes.

Conard y Lovett (1969, pp. 412-20). Para 1870, Nicolau y Pujol (2005) estiman 29,12kg anuales; es decir, casi 80g al día.

Debido a que el ámbito de estudio son las ciudades, se han excluido otras estimaciones, como la de Reher y Ballesteros (1993, p. 116), y la de Lana Berasaín (2002, pp. 190-197 y 2007, p. 43). Este presenta una tabla similar a la del texto principal. Tampoco se incluye la ponderación de Santander de Martínez Vara (1997, p. 103), por ser una ciudad costera con características peculiares.