Con relación al sector cervecero español, se han realizado amplios estudios sobre empresas individuales. No obstante, no existe la misma abundancia respecto al sector cervecero en su conjunto. Este trabajo analiza el desarrollo del sector en el siglo xx, utilizando, entre otras fuentes, las Memorias y las Actas generadas por una empresa cervecera de mediana dimensión. De esta forma, se presenta una visión del sector desde un punto de vista particular, que a estos efectos consideramos especialmente relevante al coincidir en la misma persona, durante 10 años, la dirección general de esta empresa con la presidencia de la Asociación Nacional de Cerveceros. El análisis muestra que el despegue del sector se produjo en la década de 1960. Posteriormente, con la incorporación de España a la CEE, se ha producido un proceso de concentración que ha dado lugar a un oligopolio dominado por 3 grandes cerveceras, a diferencia de las múltiples y más reducidas empresas de comienzos de siglo.

There are extensive studies about individual breweries in Spain, but there is not the same abundance on the Spanish brewing industry as a whole. This paper focuses on the development of the industry in the 20th century, using, among other sources, the annual reports and the minutes produced by a brewery. Thus we show a particular view of the industry, which for this purpose we consider it particularly important because the same person was on the general management of this company and the chairmanship of the national association of brewers for 10 years. The analysis reveals that the industry really took off in the 1960s. Later, with the incorporation of Spain into the EEC, a concentration process that has led to an oligopoly dominated by 3 large breweries, unlike the many and smaller companies operating at the beginning of the century.

En el ámbito español se han realizado estudios sobre las grandes empresas cerveceras, algunos de ellos muy detallados, como los relativos a San Miguel (Margarit, 1997), Mahou (García Ruiz y Laguna Roldán, 1999), Damm (Cabana Vancells, 2001), Estrella de Galicia (Alonso Álvarez, 2006; Villares, 2006) y El Águila (Habbershaw, 2009), y otros más reducidos como los de El Águila (El Águila, S.A., 1969; Cuesta, 2001) y Cruzcampo (Cruzcampo, 1987; Álvarez, 2004). Respecto a cerveceras más pequeñas, destacan los relativos a La Tropical (Luxán Meléndez y Quesada González, 2001, 2005), Cervezas de Santander (Perero Iñigo, 2002, 2003), La Cruz Azul (Ros López-Cobo, 2002) y El Alcázar (Moreno, 2011, 2012). Con relación al sector cervecero, sobresalen los análisis de García Ruiz (2003), que complementa y condensa los datos relativos al sector recogidos en García Ruiz y Laguna Roldán (1999), y de Alonso Álvarez (2006), que incluyen una revisión de las actas de las reuniones de la asociación de cerveceros. Asimismo, el trabajo de Habbershaw (2009), aparte de centrarse en El Águila, como ya se ha mencionado, también contiene un examen sobre el sector. Otros estudios con información sectorial son Martínez Laínez (1996) y Feo Parrondo (2005). Además, se han realizado otros análisis parciales referidos a períodos de tiempo específicos, como Consejo Económico Sindical Nacional (1962), Fraga Iribarne (1972), Martínez-Cortiña (1972) y Trujillo García (1987, 1989, 1995).El objetivo principal de este trabajo es complementar el análisis del desarrollo del sector cervecero español en el siglo xx. Al respecto, gran parte de las fuentes de información utilizadas han sido obtenidas del archivo de la fábrica de Heineken en Jaén, concretamente las Memorias (MA), las actas del Consejo de Administración (ACAA) y las actas de la Junta General de Accionistas (AJGAA) de El Alcázar, S.A., una cervecera de mediana dimensión situada en Jaén con actividad desde 1928 hasta 19931, por lo que, en buena medida, se presenta una panorámica del sector bajo un prisma determinado. No obstante, las fuentes de información mencionadas son particularmente relevantes para profundizar en el conocimiento del sector, pues, especialmente desde 1963 hasta 1992, la persona que ocupa la dirección general de El Alcázar, quien además es consejero a partir de 1975, desde 1982 hasta 1994 ocuparía la presidencia de la Asociación Nacional de Cerveceros y anteriormente, desde 1963, había formado parte de múltiples comisiones de la organización patronal (ACAA, 7 de noviembre de 1963). La vinculación entre las fuentes documentales de El Alcázar, especialmente las MA, con la organización sectorial, es atribuible al hecho de que los propios Estatutos de la sociedad otorgan al director general la función de dirigir la elaboración de las MA anuales, por tanto, es el presidente de la asociación, o comisionado con anterioridad, quien formula dichos documentos. A pesar de ello, con el objetivo de presentar una visión más completa y objetiva, se utilizan otras fuentes como las citadas en el primer párrafo, entre otras.

El trabajo está estructurado en 7 epígrafes. Tras este primer epígrafe introductorio, teniendo en cuenta que la industria cervecera española ha estado muy condicionada por la situación político-económica (Habbershaw, 2009, p. 21), se ha dividido el estudio del sector durante el siglo xx atendiendo a los distintos regímenes políticos, dando lugar a 5 etapas, que ocupan desde el segundo al sexto epígrafe. En último lugar, a modo de epílogo, se recogen las principales reflexiones tras el análisis realizado sobre el desarrollo del sector.

2Primera etapa: cambios políticos y Guerra Civil (1901-1939). Lenta evolución del sectorSegún Madoz (1847, p. 966), a mitad del siglo xix había 6 fábricas instaladas en Madrid, que producían unos 6.500hl anuales. En Barcelona, las 2 primeras fábricas se establecieron a principios del siglo xix2, aunque no fue hasta la década de 1860 cuando se produjo un cierto auge cervecero en la zona (García Ruiz, 2003, pp. 212-213). En el primer año del siglo xx la producción rondaba los 150.000hl3, su consumo no era generalizado y además seguía estando muy localizado en torno a Madrid y Barcelona (García Ruiz, 2003, p. 215).

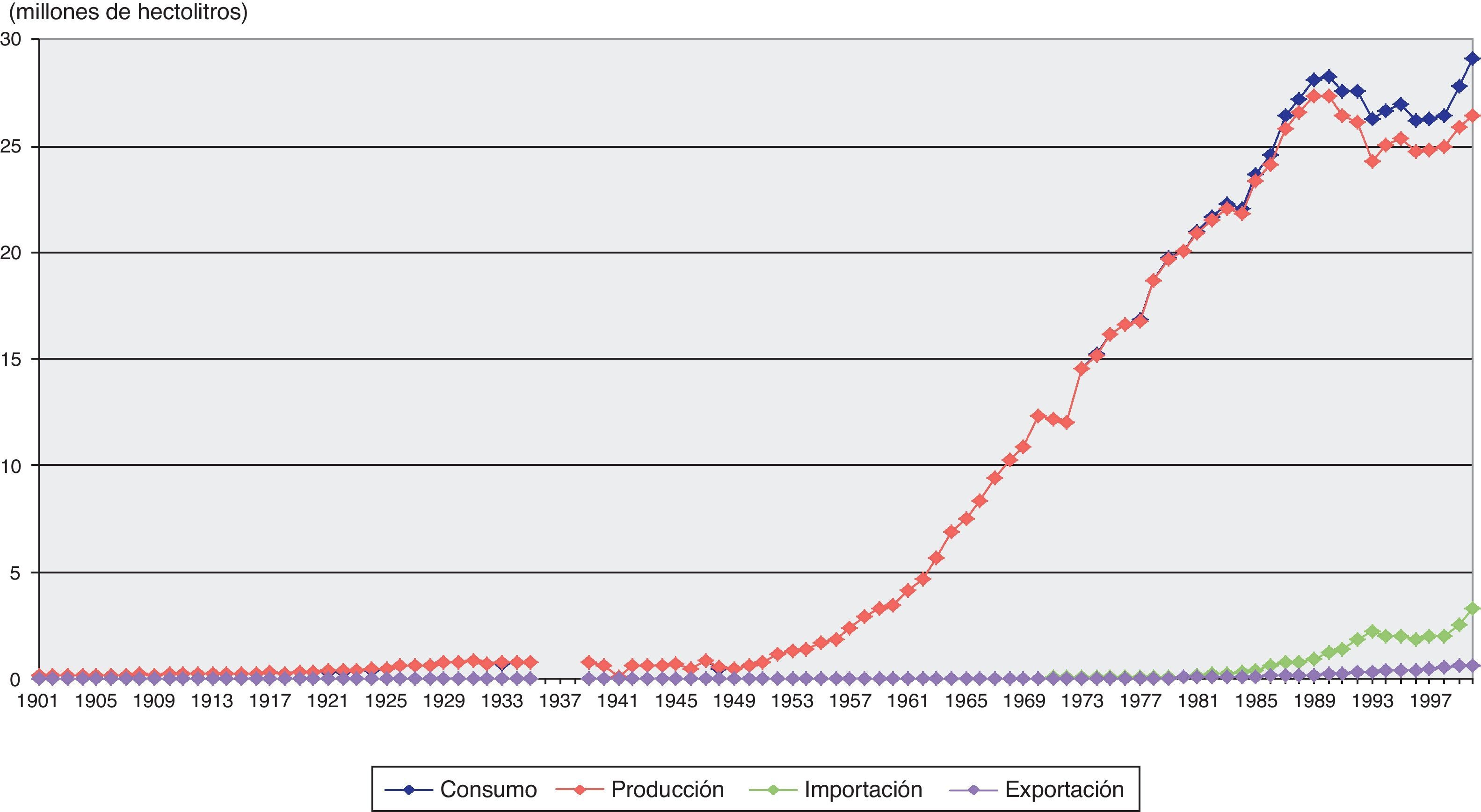

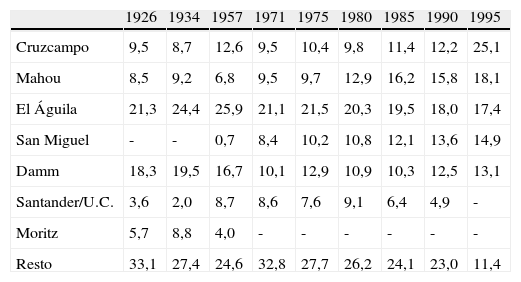

En 1908, con el objetivo de incrementar la calidad y evitar el uso de sucedáneos, se introduce una normativa sobre fabricación de cerveza en España4. Por entonces, habían empezado a surgir las grandes compañías cerveceras españolas, como Mahou (1889), El Águila (1900), La Cruz del Campo (1904) y Damm (1910). Al respecto, en la tabla 1 se muestra la cuota de producción de las principales cerveceras españolas durante el siglo xx. No obstante, en el primer tercio la evolución de la cerveza en España es bastante lenta, ya que en 1910 se producían 198 miles de hectolitros y en 1930 solo se alcanzaba la cifra de 794 miles de hectolitros, mientras que la población también había crecido en esos años de forma muy significativa (Maluquer de Motes, 2008, pp. 150-151). La figura 1 muestra la evolución de la producción, el consumo, las importaciones y las exportaciones en España durante el siglo xx. En el primer tercio del siglo, el reducido nivel de exportaciones respondía a la incapacidad de transportar de forma adecuada la cerveza y correspondía en su mayor parte a cerveza de barril, sin pasteurizar. Respecto a las importaciones, de nivel más reducido aún, consistían en cerveza pasteurizada en botellas, que soportaba largos viajes (García Barber, 2009, p. 30). Por aquel entonces, entre las características definitorias del sector destacan: a) su localización en cuanto a fabricación y consumo en zonas de concentración urbana importante; b) exotismo en su consumo, que no penetra en el tejido popular, sino que se centra, fundamentalmente, en las capas burguesas y más culturizadas de la población, y c) su tendencia a calificarse como bebida de temporada, más propia de los meses de verano (Trujillo García, 1989, p. 16).

Cuotas de producción (%) de las principales cerveceras españolas durante el siglo xx

| 1926 | 1934 | 1957 | 1971 | 1975 | 1980 | 1985 | 1990 | 1995 | |

| Cruzcampo | 9,5 | 8,7 | 12,6 | 9,5 | 10,4 | 9,8 | 11,4 | 12,2 | 25,1 |

| Mahou | 8,5 | 9,2 | 6,8 | 9,5 | 9,7 | 12,9 | 16,2 | 15,8 | 18,1 |

| El Águila | 21,3 | 24,4 | 25,9 | 21,1 | 21,5 | 20,3 | 19,5 | 18,0 | 17,4 |

| San Miguel | - | - | 0,7 | 8,4 | 10,2 | 10,8 | 12,1 | 13,6 | 14,9 |

| Damm | 18,3 | 19,5 | 16,7 | 10,1 | 12,9 | 10,9 | 10,3 | 12,5 | 13,1 |

| Santander/U.C. | 3,6 | 2,0 | 8,7 | 8,6 | 7,6 | 9,1 | 6,4 | 4,9 | - |

| Moritz | 5,7 | 8,8 | 4,0 | - | - | - | - | - | - |

| Resto | 33,1 | 27,4 | 24,6 | 32,8 | 27,7 | 26,2 | 24,1 | 23,0 | 11,4 |

Fuente: García Ruiz y Laguna Roldán (1999,pp. 243, 257).

y Cerveceros de España (2002, pp. 16-18).")

Evolución de la cerveza en España en el siglo xx.

Fuente: elaboración propia a partir de García Ruiz y Laguna Roldán (1999, pp. 241, 255) y Cerveceros de España (2002, pp. 16-18).

No es hasta 1922 cuando, tras dotarse de un Reglamento, se funda la Asociación de Fabricantes de Cervezas de España5, con el objetivo de defender los intereses que eran comunes al gremio, reuniéndose en Madrid representantes de El Águila (representando también a La Cruz del Campo), Mahou, Cervezas de Santander (que también representaba a Estrella de Galicia), Damm (en representación propia y de Moritz), Santa Bárbara, La Zaragozana, Gambrinus, La Esperanza, El Águila Negra, El León y las cerveceras de Bilbao (La Cervecera del Norte, La Vizcaína y La Salve) (García Ruiz y Laguna Roldán, 1999, pp. 43-44). La dirección de la Asociación fue asumida por las 6 mayores empresas, es decir, El Águila, Mahou, Cervezas de Santander, Damm, La Cruz del Campo y Moritz, además de La Salve, como representación de las pequeñas. No obstante, la Asociación ya venía actuando informalmente desde 1916. De esta forma, en 1917 había propuesto incrementar conjuntamente el precio de la cerveza (como ya habían hecho los cerveceros de Cantabria y País Vasco). También en 1918-1920 se había acordado apoyar a los empresarios afectados por huelgas. Además se propuso, con poco éxito, la creación de una botella única, reutilizable por todos los fabricantes. Los problemas de la Asociación venían principalmente de la relación entre las grandes y pequeñas empresas, ante los intentos de concentración horizontal de las primeras, siendo Cervezas de Santander una precursora en este sentido, tanto en las «zonas libres» como en las ya ocupadas por alguna de las pequeñas (Alonso Álvarez, 2006, p. 159). En 1925 se promulgó el reglamento del Impuesto sobre el Consumo Interior de Cerveza, que desarrollaba una ley de 1917, que obligaba al sector a pagar el tributo de forma global, dando lugar a lo que se denominó evaluación global. La Asociación quedó reforzada, constituyéndose en su seno el Gremio de Fabricantes de Cerveza de España.

En 1931, ante una aguda crisis económica, política y social, se proclama la Segunda República. Por entonces, con un mercado cervecero marcado por la acción de una fuerte competencia en algunas plazas caracterizada por una reducción de precios, con especiales problemas arrastrados por las grandes empresas desde el final de la Dictadura (Alonso Álvarez, 2006, p. 161), se discute en el seno de la Asociación la posibilidad de constituir una «Mutua para la defensa de los intereses de los fabricantes de cerveza», para evitar la instalación de nuevas fábricas mediante la cooperación mutua por medio de cuotas. Esta medida parecía favorecer principalmente a las fábricas grandes, y por ello la mayoría de los miembros se opusieron, al no preverse una defensa contra la competencia «antieconómica» que existía dentro del sector (ACAA, 12 de febrero de 1931). Finalmente no se profundizó en la cuestión, aunque sí se acordó que cada fábrica fijara un precio mínimo en su provincia. Igualmente, se acordó uniformar la cabida de las cajas, así como el hecho de que la Asociación se encargaría de cobrar a los peores morosos (García Ruiz y Laguna Roldán, 1999, pp. 49-50).

En 1935 la presión ejercida por los fabricantes fue vital para frenar los planes del Gobierno para elevar el Impuesto del Tesoro sobre la cerveza, más la facultad de que los Ayuntamientos pudieran subir el impuesto municipal y el derecho de las Diputaciones a crear un nuevo impuesto provincial sobre la cerveza (ACAA, 18 de noviembre de 1935). También se discute por entonces la idea de crear una única gran empresa cervecera en España, cuya idea tenía partidarios y detractores, pero que la Guerra Civil española terminó zanjando (García Ruiz y Laguna Roldán, 1999, p. 52).

La afectación de la Guerra Civil a las distintas empresas cerveceras fue dependiente de la zona geográfica en la que se encontraban (Garrido González, 2010). Damm (Barcelona) pasó a ser una industria colectivizada, controlada por un comité de empresa formado por trabajadores, dando cumplimiento a un Decreto de 26 de octubre de 1936, del Gobierno de Cataluña, sobre colectivización y control de la industria, por el que serían colectivizadas todas las empresas industriales y comerciales que ocupasen a más de 100 asalariados, como era el caso de Damm, que tenía 615 trabajadores. No obstante, la gestión parece que fue eficaz ya que Damm no dejó de producir en el transcurso de la guerra, mientras que fábricas de Madrid sí tuvieron que parar. Al término de la guerra Damm volvió a operar como compañía privada (Cabana Vancells, 2001, pp. 125-136). Con relación a Madrid, Perero Iñigo (2002, p. 71) relata que la fábrica Santa Bárbara fue intervenida durante todo el período que duró la guerra, y de la que recoge un libro de actas del Comité Obrero de Intervención de UGT desde octubre de 1936 hasta septiembre de 1937, donde varias de ellas recogen la suspensión de las reuniones «por obuses y cañonazos, que se oyen cercanos durante las sesiones». Respecto a El Águila, se tiene constancia de que la fábrica fue incautada por el bando republicano durante más de 32 meses y algunos directivos fueron asesinados (Cuesta, 2001, pp. 26-27), aunque parece que las causas de estas muertes no tenían relación directa con la fábrica (Habbershaw, 2009, p. 36). Como último caso, se recoge el de El Alcázar, situada en Jaén, zona que se mantuvo republicana durante la práctica totalidad de la contienda (ACAA, 26 de abril 1939): «No ha constituido el comité de intervención durante dicho período un obstáculo insuperable a los buenos deseos y notables esfuerzos del Sr. [director gerente] para regir la administración de los bienes de la empresa, y si bien no ha podido hacer cuanto hubiera querido en este sentido, ni tampoco evitar algunos actos que le contrariaban [ha obtenido] un resultado de conservación y de administración de la forzosa explotación de la fábrica desde 18 de julio altamente satisfactorio, […]».

España perdió en 3 años lo que había ganado en 30. El primer período de la dictadura se caracteriza por una España en ruina, elevado desempleo, pésimas condiciones en el sector industrial, falta de reservas monetarias y fracaso de la agricultura, que llevó a una escasez de productos alimenticios y al establecimiento del racionamiento (Comellas, 2002, pp. 505, 509-510). El franquismo acentuó el control de precios, producción y mercado, lo que supuso para las grandes cerveceras beneficios a corto/medio plazo. No obstante, la falta de innovación y competencia pasó factura con la llegada de la democracia (Alonso Álvarez, 2006, p. 161), especialmente a El Águila.

El elemento operativo más definitorio de esta etapa en el sector fue la lucha contra la escasez de materias primas, provocada por el régimen autárquico, especialmente en los primeros 10 años, cuando tanto producción como consumo descendieron un 40% respecto al inicio del período.

A principios de 1940 se constituyó el Servicio Nacional Sindical de la Cerveza, que agrupaba a todas las empresas de la industria, sustituyendo así a la Asociación de Fabricantes de Cerveza de España. Una de sus primeras tareas, junto con la aprobación de un nuevo reglamento para el sector que sustituía al anterior de 1921 (Alonso Álvarez, 2006, p. 185), fue gestionar la adquisición de cebada, puesto que todas las fábricas se encontraban con las existencias agotadas tras la Guerra Civil. En ese mismo año, acordó unificar los precios franco fábrica para todo el territorio español. También se acordó establecer un statu quo en el sector, impidiendo la creación de nuevas fábricas y fijando cupos de producción, mediante el reparto del mercado en 5 zonas: Norte, Centro, Este, Sur y Canarias (o varios y exportación)6. Adicionalmente, también se fijaron cupos provinciales de consumo. No obstante, los problemas se agravaron. La producción nacional de cebada era incapaz de abastecer a las fábricas y debido a las restricciones de la política comercial y monetaria se dificultaron las importaciones, lo que se tradujo en la sustitución de cebada cervecera en favor de cebada forrajera, con la consiguiente caída en la calidad del producto final. A pesar de todo, las grandes fábricas continuaban con sus esfuerzos de expansión, como El Águila y Damm, en la comunidad valenciana, y Cervezas de Santander, en el norte, provocando graves conflictos en el órgano patronal (Alonso Álvarez, 2006, pp. 186-188). También se acordó incrementar los salarios hasta un 20% sobre los sueldos con relación al inicio de la Guerra Civil, muy por debajo del incremento de la inflación, según Habbershaw (2009, p. 40), a cambio del compromiso de mantener a los trabajadores7, quien añade que, a pesar de tratarse de una política laboral dirigida por el Servicio Nacional Sindical, esta situación fue presentada por las propias compañías como grandes sacrificios individuales. Fue el caso de El Alcázar8: «No hemos desatendido a nuestro personal de empleados y obreros, conservándolos en sus puestos con todos sus haberes a pesar del sacrificio económico que esto representaba en tiempos de paralización, pero lo hemos hecho así respondiendo al verdadero sentimiento de hermandad cristiana y consideraciones de humanidad […]».

En 1941 se disolvió el Servicio Nacional Sindical de la Cerveza, pasando la organización gremial a formar parte del Sindicato Nacional de la Vid, Cervezas y Bebidas, dentro de la Sección de Cerveza y Malta, sección que, según García Ruiz y Laguna Roldán (1999, p. 107), gozó de escasa consideración dentro del Sindicato, que favorecía en multitud de aspectos al vino. En 1942 el Sindicato gestionó la importación de diversas partidas de cebada desde Argentina, además de firmarse un acuerdo por los fabricantes de cerveza para indemnizar a aquella fábrica que no recibiera la cebada asignada, a causa de su incautación por alguna autoridad u organismo9.

De la lectura de las actas de El Alcázar se intuye que el órgano de representación del sector no tenía problemas para acordar medidas de solidaridad, sino que los problemas venían a la hora de aplicarlos. Como muestra de lo anterior, y en relación con la cebada, se reproduce el siguiente extracto10: «[…] noticias recibidas del Sindicato para compensaciones de cebada por la mayor venta de cerveza realizada por algunas fábricas con arreglo al porcentaje de cupos, […] aclarando, que no existiendo por el Sindicato unas normas fijas por las cuales pudieran regirse las fábricas con respecto al rendimiento de cebada y producción, entiende no procede llevar a efecto las compensaciones propuestas, […]».

A ello hay que unir que aunque teóricamente el organismo patronal asignaba las materias primas en función de las cuotas, siempre hubo sospechas de su debilidad hacia aquellas compañías más ligadas al Régimen11, como El Águila12. No obstante, también en el caso de El Alcázar, y es de suponer que en la mayoría de las restantes, las mediaciones políticas estaban presentes (ACAA, 15 de noviembre de 1940): «[…] siendo propósito del Sr. Gobernador evitar en cuanto le sea posible la paralización de las industrias instaladas en la provincia que por falta de primeras materias se vieran obligadas a ello, en lo que a la fábrica nuestra se refiere, ordenó al Servicio Nacional del Trigo nos suministrara tres vagones de cebada […]».

También en 1942 la Comisaría General de Abastecimientos fijaba nuevos precios para la cerveza, además de acordar las condiciones para el cobro de esta y de los envases (ACAA, 12 de mayo de 1942). En 1943, a la escasez de materias primas se añadieron los problemas en el suministro de energía eléctrica (MA, 1943). En 1945, al ya tradicional problema de la cebada, se adicionó el del lúpulo, que también ofrecía bastantes dificultades (MA, 1948), por lo que se creó la S.A. Española de Fomento del Lúpulo.

En 1947 la Sección de Cerveza y Malta del Sindicato Nacional de la Vid, Cervezas y Bebidas permitió la libre circulación de cervezas; en 1948 se permitió la subida de precios (MA, 1948) y en 1949 se liberalizaron, aunque posteriormente, en 1957, volvieron a ser intervenidos, como también ocurrió con otros productos (Fernández García, 2008, p. 14). Realmente hasta 1980 el sector estuvo sometido a algún tipo de control de precios (García Ruiz y Laguna Roldán, 1999, p. 135).

La falta de materias primas de los años de la posguerra produjo un estancamiento obligado en el sector. En 1940 se producían 611.000hl y en 1950, 604.000hl (fig. 1). A principios de la década de 1950 se empezarían a resolver los problemas de abastecimiento, que además de la citada escasez, se habían complicado con problemas burocráticos, pues el cereal había que pedirlo al Servicio Nacional del Trigo, el lúpulo a la Comisión de Materias Primas y la hulla a la Comisión de Reguladores para la Distribución del Carbón, además de la obligación de informar de los subproductos obtenidos con utilidad ganadera (raicilla o bagazo, principalmente) a las Comisarías de Recursos (García Ruiz y Laguna Roldán, 1999, p. 94). Una muestra de esta mejoría es lo recogido por El Alcázar (MA, 1951): «La acertada disposición del Gobierno dejando en libertad el mercado de cebada, nos ha permitido realizar compras que aseguran nuestra producción, […]».

En 1958, según el Instituto Nacional de Estadística (1962), había en España 42 establecimientos dedicados a la fabricación de cerveza y malta, de los cuales solo 2 ocupaban a más de 500 trabajadores. El escalón inferior, es decir, entre 100 y 500 trabajadores, englobaba a 18 establecimientos13.

4Tercera etapa: dictadura-apertura (1959-1975). Crecimiento espectacularEl Plan de Estabilización de 1959 comenzó a alejar a España de la autarquía con importantes cambios que suponían un aumento de las relaciones con el exterior, una progresiva supresión del intervencionismo de la economía y medidas contra la inflación (Tamames Gómez, 2005, p. 23). Ya con el augurio de aires renovadores, en 1958 los cerveceros, pese a la fuerte vinculación de algunos de ellos con el Régimen, plantean la creación de una asociación empresarial al margen del Sindicato, y cuya desvinculación se vuelve a escenificar en esta etapa ante cuestiones como la prohibición de publicidad o el control de precios, que tenían como telón de fondo la falta de competencia (Alonso Álvarez, 2006, pp. 203, 219-222).

Durante la década de 1960 la producción de cerveza en Europa se incrementó una tercera parte, mientras que en España se multiplicó casi por 4 (1960: 3.434.000hl; 1970: 12.307.000hl; fig. 1). Dicho crecimiento se produce tanto por el mayor número de fábricas, como por su modernización y racionalización del trabajo. En este sentido, Trujillo García (1989, p. 16) señala que comienza una evolución sorprendente, explicada por 4 factores: a) la naturaleza del producto: natural y moderadamente alcohólico; b) la transformación de una geografía rural en una geografía urbana, unida a un proceso sociológico desde la cultura de la taberna (núcleo rural) a la cultura del bar (núcleo urbano), o lo que es lo mismo, del vino a la cerveza (como expone el Consejo Económico Sindical Nacional, 1962,p. 16), la mayoría de las empresas cerveceras a principios de la década de 1960 se ubicaban en capitales de provincia, coincidiendo por tanto producción y consumo en núcleos urbanos); c) la influencia de un precio tasado «barato», y d) los niveles de crecimiento y distribución de renta per cápita.

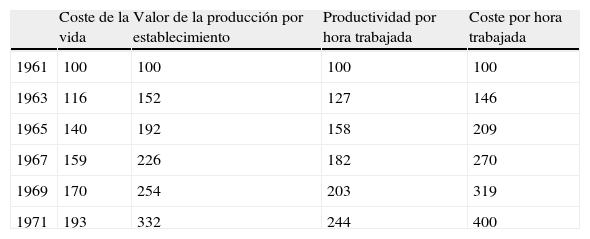

Este aumento de las ventas fue acompañado por el aumento del coste de las materias primas14, los combustibles y los salarios. En esta década, la productividad del sector también experimentó un fuerte crecimiento, aunque inferior al relativo a los costes de personal, como puede apreciarse en la tabla 2, y también inferior a los aumentos registrados en otros países desarrollados. Según Fraga Iribarne (1972, p. 23), entre todos los sectores de bebidas, el de la cerveza es el más industrializado, ya que para una producción de un millón de pesetas se necesitan 1,85 personas (frente a 2,67 en el resto de bebidas alcohólicas y 3,87 en gaseosas y aguas minerales) y un capital inmovilizado de 1,5 millones de pesetas (frente a 609.000 y 521.000, respectivamente)15.

Índices de productividad del sector (1961-1971)

| Coste de la vida | Valor de la producción por establecimiento | Productividad por hora trabajada | Coste por hora trabajada | |

| 1961 | 100 | 100 | 100 | 100 |

| 1963 | 116 | 152 | 127 | 146 |

| 1965 | 140 | 192 | 158 | 209 |

| 1967 | 159 | 226 | 182 | 270 |

| 1969 | 170 | 254 | 203 | 319 |

| 1971 | 193 | 332 | 244 | 400 |

Fuente: elaboración propia a partir de varias tablas de Martínez-Cortiña (1972,pp. 72-88).

En esta coyuntura se constata la necesidad de formar técnicos cerveceros españoles, ya que las grandes fábricas venían siendo dirigidas por maestros cerveceros europeos. Esto, y el interés por la calidad, propiciaron la creación de la Asociación Española de Técnicos de Cerveza y Malta en 1962 y de la Escuela Superior de Cerveza y Malta en 1965.

La lucha de precios por intentar lanzar al mercado la mayor cantidad de litros, junto con un incremento de los costes, estaba produciendo una restricción en los beneficios de las cerveceras, ya que estas habían crecido en número y en capacidad de producción por encima de las posibilidades de la demanda. Para intentar reducir los problemas de la batalla de precios, se nombró una comisión al respecto en el seno del Sindicato16, puesto que ya se preveían por entonces las consecuencias que podía conllevar (MA, 1967): «Toda esta problemática coyuntural del sector producción de cerveza en nuestro país, puede inducir hacia fenómenos de reestructuración empresarial en el sector, en la búsqueda por lograr unidades de producción más potentes y más capaces de frenar una competencia abierta y masiva».

En los años siguientes subsisten los mismos problemas (MA, 1967-1969). Martínez-Cortiña (1972,pp. 78-79) también señala que la capacidad de producción rebasaba la demanda del mercado y cita la existencia de una infrautilización productiva en la mayoría de los meses del año. A pesar de esta situación, en las reuniones celebradas en 1967 en el Sindicato no se logra llegar a acuerdos para elevar los precios, por lo que se procedió a celebrar reuniones regionales intentando fraccionar el problema por zonas (ACAA, 27 de junio de 1967). Finalmente, tras lograrse dicho acuerdo de elevación, no pudo ser de aplicación al aprobar inmediatamente el Gobierno un Decreto de congelación de precios y salarios en noviembre de 1967 (ACAA, 20 de diciembre de 1967) con el objetivo de evitar los efectos inflacionistas de la devaluación de la peseta producida en ese año. Esa medida causó un impacto general en la economía y tuvo una repercusión sensible en el mercado cervecero, poniendo de manifiesto la necesidad de llevar a cabo reestructuraciones empresariales (MA, 1967), como la disolución de la compañía Hispano-Holandesa, que vendió sus enseres e instalaciones a San Miguel y retiró su marca del mercado (Gulder). Algo similar ocasionó la compra de Henninger, también después de soportar una situación de pérdidas (MA, 1969), por parte de Cruzcampo. De esta forma, parte del capital extranjero invertido, cuya entrada se había favorecido anteriormente, especialmente por el Decreto 701/1963 (BOE n.° 94 de 19 de abril de 1963), se retiró (MA, 1970).

García Ruiz (2003, pp. 233-234) explica el fracaso de esta primera oleada de capital extranjero, aludiendo a que se preocuparon mucho de dotarse de la más moderna tecnología, pero descuidaron el conocimiento del mercado y la distribución en un país con altos costes de transacción. En este sentido, Habbershaw (2009, pp. 62-63) lo atribuye a la incomprensión de la dinámica del mercado, la resistencia de las empresas consolidadas y las condiciones de control de precios.

En 1968 la Agrupación Nacional de Fabricantes de Cerveza había empezado a funcionar en el seno de la Organización Sindical. En 1970 España firmó un Acuerdo Preferencial con la CEE que suponía una reducción de aranceles, siendo la cerveza sometida al régimen de comercio globalizado. No obstante, la importación y exportación de cerveza embotellada resultaba muy difícil por la influencia decisiva de los costes de transporte (MA, 1969). En 1971 se aprueba la ordenanza laboral del sector cervecero17.

Después de 20 años ininterrumpidos de crecimiento, 1971 y 1972 suponen una leve disminución de las ventas globales. No obstante, 1973 volvió a ser muy favorable, con un incremento de un 20% debido, básicamente, por un lado, a la situación de los precios de la cerveza que apenas se había alterado desde 1969, mientras que los de otras bebidas, especialmente el vino, sí que se habían encarecido comparativamente, y por otro lado, a un verano muy caluroso, sobre todo en comparación con los 2 años anteriores (MA, 1973). Con relación a los precios relativos, Martínez-Cortiña (1972, pp. 203-204) afirma que en 1971 España era el único país de Europa Occidental donde el litro de Coca Cola resultaba más caro que el de cerveza. Este hecho es, para autores como García Ruiz (2003, p. 234), coherente con la política franquista que apenas fomentó la mejora de la calidad del producto, y cuyo órgano sectorial no realizó campañas publicitarias, como sí lo hizo para el vino.

De forma relacionada, en 1974 un estudio de la Agrupación de Fabricantes estimaba la necesidad de una subida en el precio de la cerveza de un 24% como mínimo (ACAA, 23 de marzo de 1974). A pesar de las dificultades para su consecución, tras haber obtenido confirmación por parte de la Administración de una subida de precios de 3,16 pesetas por litro, El Águila, Mahou y Cruzcampo no permitieron aplicar tal incremento, pues pusieron en práctica por su cuenta una subida de 1,60, con lo que forzaron al resto de cerveceras a aplicar tal subida, que se consideraba ridícula, pues los baristas habían subido el precio de venta de 6 a 9 pesetas por litro (ACAA, 26 de abril de 1974). En este año, el Tribunal de Defensa de la Competencia emitió una sentencia instando a las empresas del sector a no realizar prácticas monopolísticas, especialmente con relación a la fijación de precios. Dicha sentencia no es compartida, entendiéndose que hay una «competencia absoluta y prácticamente sin cuartel» y que los precios «ni se acuerdan ni se convienen entre las fábricas» (ACAA, 17 de julio de 1974). No obstante, el tema de precios continuó siendo tratado en múltiples reuniones de la Agrupación, lamentándose la falta de solidaridad en el sector y argumentándose que impedían la viabilidad de acuerdos respecto a subidas en el precio de la cerveza frente a la Administración (ACAA, 26 de octubre de 1974).

5Cuarta etapa: transición democrática (1975-1986). Lucha contra la inflación de costesTras la muerte del dictador, se inicia un período de normalización política y democrática, con importantes reformas. En el aspecto económico, los Pactos de la Moncloa de 1977 permitieron la corrección de los desequilibrios macroeconómicos y la modernización de los instrumentos fiscales y monetarios (Solbes Mira, 2005, p. 4), lo que más tarde propició la eliminación del control de los precios de la cerveza por parte de la Administración.

En lo que respecta a movimientos empresariales en el sector, en 1975 se producen alteraciones en la composición financiera en algunas empresas, como en Estrella del Sur, Slitz y Cervezas de Santander (ACAA, 22 de julio de 1975). Por otro lado, tras los trabajos iniciados en 1973, se publica un nuevo Reglamento para la fabricación de cerveza18. Con relación a los precios, en 1975 y 1976 continúan inalterados, a pesar de constantes incrementos en los costes, en un intento del Gobierno por detener la inflación (MA, 1975; 1976).

Por ese motivo, el tema de las subidas de precios sigue ocupando la mayor atención de la organización sectorial (ACAA, 15 de diciembre de 1975). De esta forma, en 1976 la Agrupación cursa sendas peticiones para incrementar los precios y para pasar del sistema de precios autorizados a un sistema de precios de vigilancia especial (ACAA, 24 de marzo de 1976), obteniendo ambas una respuesta positiva, pues por una parte, aunque no fue considerada de cuantía suficiente, se autorizó una subida de precios del 9% (ACAA, 26 de octubre de 1976), y por otra, a partir de 1977 la cerveza normal pasaría del régimen de precios autorizados al régimen de precios de vigilancia especial, y la cerveza especial, del régimen de precios autorizados al de precios libres19. En 1977, tras trabajos conjuntos del Ministerio de Comercio y la Agrupación de Fabricantes, se publica una Orden Ministerial20 por la que se obliga a las fábricas de cerveza al afianzamiento de los envases, con unas medidas muy complejas para su puesta en marcha, pero que se consideraban beneficiosas para las fábricas, evitando las pérdidas y las reposiciones en el futuro (ACAA, 22 de febrero de 1977). También en 1977 se disuelve la Agrupación Nacional de Fabricantes de Cerveza, integrada en el Sindicato de la Vid, Cervezas y Bebidas, y se acuerda por la práctica totalidad de fabricantes, la constitución de una nueva Asociación Nacional de Fabricantes de Cerveza (ANFACE) (ACAA, 21 de junio de 1977), continuadora genuina, debido a su carácter no político, de la Asociación de Fabricantes de Cerveza de España de 1922.

De forma totalmente sorprendente tras las reiteradas aclamaciones de subidas de precios recogidas en los documentos de El Alcázar, una vez conseguida, las propias actas señalan que muchas compañías no llevaron a cabo dichas subidas debido a una necesidad imperante de tesorería, llegando incluso a aplicar nuevas bonificaciones para incrementar sus ventas (ACAA, 25 de octubre de 1977). Un año después, en 1978, el sector firma un convenio con la Administración para incrementar los precios un 18% (3,86 pesetas por litro), pero obligándose a mantenerlos fijos posteriormente durante todo 1978 (ACAA, 2 de febrero de 1978). Dicha situación, unida a la inflación de prácticamente todos los inputs, había causado una drástica disminución de los beneficios en el sector, con algunas compañías incluso en situación de pérdidas como El Águila (Habbershaw, 2009, p. 65) o El Alcázar, quien apunta en una única dirección sobre la causa de estos primeros años de resultados negativos en la empresa desde su creación (MA, 1979): «[…] siempre y cuando, los precios sean resultado de un cálculo correcto de los costos y no como ahora ocurre que son arbitrariamente fijados por la administración en un intento tan falso como baldío de detener oficialmente las cifras de la inflación».

En 1978, según el Instituto Nacional de Estadística (1980), había en España 54 establecimientos de fabricación de cerveza y malta cervecera, de los cuales solo 2 ocupaban a más de 1.000 trabajadores. En el escalón inferior, es decir, entre 500 y 1.000 trabajadores, se encontraban 4 establecimientos. El siguiente escalón, entre 200 y 500, incluía a 27 establecimientos21.

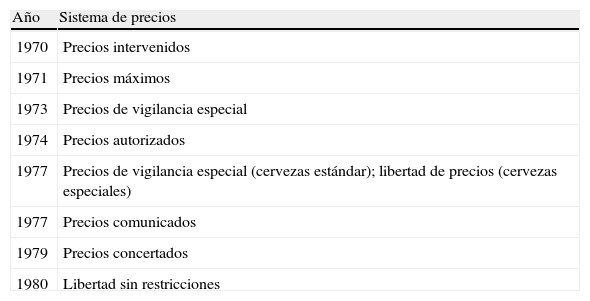

En 1980 cesa el intervencionismo administrativo en los precios de la cerveza, acabando con un largo proceso de condicionamiento del mercado, pero que por las circunstancias de las subidas permitidas en 1978 y 1979, y ante una inflación muy elevada, no suponía un instrumento a utilizar a corto plazo (MA, 1980). La tabla 3 recoge los distintos sistemas de precios en la década de 1970.

Sistemas de precios en la década de 1970

| Año | Sistema de precios |

| 1970 | Precios intervenidos |

| 1971 | Precios máximos |

| 1973 | Precios de vigilancia especial |

| 1974 | Precios autorizados |

| 1977 | Precios de vigilancia especial (cervezas estándar); libertad de precios (cervezas especiales) |

| 1977 | Precios comunicados |

| 1979 | Precios concertados |

| 1980 | Libertad sin restricciones |

Fuente: elaboración propia a partir de Alonso Álvarez (2006, p. 244).

El control de precios había presidido la acción comercial del sector, prácticamente desde 1940 hasta 1980. Este hecho, de forma muy importante, había acentuado la vocación local o regional de la industria cervecera española, puesto que impedía la rentabilidad de las ventas más allá de su zona de influencia, ya que la incidencia de mayores costes de comercialización, transporte y distribución no podía ser absorbida por pequeñas revisiones de precios (Trujillo García, 1989, p. 21). Martínez-Cortiña (1972, p. 80) también señala la tradicional y fuerte vinculación entre la ubicación de las fábricas y su mercado consumidor, así como Habbershaw (2009, p. 92) quien destaca el regionalismo como «un elemento clave, si no la clave, del mercado español».

En 1982, el director general de El Alcázar, Antonio Trujillo García, es elegido por unanimidad presidente de ANFACE (ACAA, 24 de marzo de 1982), cargo que ocuparía durante 3 mandatos: 1982-1986, 1986-1990 y 1990-1994. Por entonces, se constituyó la Asociación de Investigación de Cerveza y Malta, creada dentro de la Asociación de Fabricantes en 1982 (ACAA, 25 de noviembre de 1982). Ya bajo el mandato de Trujillo, la Asociación estudió las nuevas normas legales de etiquetado de productos alimenticios22 y acuerda analizar la posibilidad de mantener el actual serigrafiado de las botellas (ACAA, 23 de septiembre de 1982). También procede a iniciar un nuevo anteproyecto para la reglamentación de la fabricación de cerveza, para normalizar el producto, el etiquetaje, las mermas y la graduación balling23, que finalmente se aprueba en 198424.

En 1984, como puede observarse en la figura 1, tras 15 años de continuos incrementos, el conjunto del sector cervecero sufre un retroceso en su cifra de ventas, motivado por la crisis económica (MA, 1984). Esta situación supuso graves problemas para algunas cerveceras que años atrás habían sobredimensionado sus estructuras, las cuales en multitud de ocasiones habían sido financiadas con capital ajeno (Trujillo García, 1989, p. 24). Los intentos de resolver dicha situación produjeron ventas forzadas con bajadas de precios, que finalmente desembocaron en un intenso movimiento dentro del sector, con la penetración de cerveceras multinacionales, favorecida ante la perspectiva de la entrada de España en la CEE, provocando una intensificación de la concentración empresarial y de mercado (AJGAA, 29 de junio de 1984), que ya mostraba una clara tendencia al oligopolio (AJGAA, 28 de junio de 1983).

6Quinta etapa: incorporación a la Comunidad Económica Europea (1986-2000). Formación de grandes grupos en el nuevo mercadoLa incorporación de España a la CEE tuvo un efecto económico inmediato, prevaleciendo una liberalización ordenada y un incremento de la competencia, en un clima de seguridad y confianza, que estimuló la inversión nacional y extranjera (Badosa Pagés, 2005, p. 105.

En lo que respecta a la industria cervecera, en este período, que podríamos calificar de madurez, ya que el incremento tanto de producción como de consumo dista mucho del conseguido en etapas anteriores, como muestra la figura 1, se produce por primera vez una diferencia significativa entre el aumento de la producción y el del consumo. Así, el crecimiento de la producción se cifra en apenas un 10%, mientras que el crecimiento del consumo llega casi al 20%. Ello es consecuencia del gran incremento producido en las importaciones, motivado por la apertura al mercado europeo.

Por entonces, y por el mismo motivo, ya se habían producido importantes movimientos de entrada, como los de Kronenburg en Mahou (1979), Heineken en El Águila (1984) y United Breweries en Unión Cervecera (1985), entre otros, existiendo en 1985 en España 37 fábricas de cerveza, pertenecientes a 23 sociedades, acaparando las 6 primeras el 75,88% del total de la producción, llegando incluso al 92,99% si se tienen en cuenta las interrelaciones financieras de estos 6 grandes grupos (Trujillo García, 1987, p. 33).

Tras la superación del consumo de cerveza (66,6 litros por habitante y año) al de vino25 (55 litros) en 1987, los refrescos y el agua embotellada se consolidaban como la nueva gran competencia de la cerveza (Trujillo García, 1989, p. 42). En ese momento, España era el primer país productor y consumidor de cervezas del Mediterráneo, tercer productor y séptimo consumidor de la UE, y noveno productor y decimonoveno consumidor del mundo (García Ruiz y Laguna Roldán, 1999, p. 182).

En 1990 el sector cervecero español mantuvo constantes sus cifras de producción y ventas respecto a las del año anterior. Esta detención en la senda de crecimiento se explica merced a la incidencia de algunos factores que son nuevos y que aparecían con mayor intensidad en este ejercicio. Así, se apunta a la crisis económica, al mayor consumo en los hogares en perjuicio del consumo en la calle, a la aparición de nuevos canales de televisión y al deterioro en la imagen del producto de las campañas antialcohólicas26, entre otros. Acompañadas por el desarrollo del marketing, muy especialmente de la distribución27, este estancamiento en las ventas agudizó las acciones competitivas en el mercado, traduciéndose en recortes en los precios de venta. No obstante, el hecho de que el consumo per cápita en España, 76 litros por habitante y año, estuviera todavía lejos de las medias de consumo en centroeuropa, permitía un margen para un futuro optimista (MA-Informe de Gestión, 1990. Además, según Trujillo García (1995, p. 23), las divergencias existentes en el consumo interprovincial dentro de España, causadas principalmente por el distinto nivel medio de temperatura anual, la distribución per cápita de la renta provincial y la tradición vinícola de la zona, suponían una oportunidad de crecimiento del sector cervecero español. A pesar de esto, en los 2 ejercicios siguientes se reproducen caídas en la producción, siendo del 3,18 y del 1,37% en 1991 y 1992, respectivamente, acentuándose la tendencia a un mayor consumo en los hogares, lo que se manifiesta en una mayor importancia de los formatos no retornables (en 1991 la proporción de ventas era 75% en hostelería y 25% en alimentación [García Ruiz y Laguna Roldán, 1999, p. 197]), lo que globalmente provoca una tendencia de caída en el consumo. Igualmente, según Margarit (1997, p. 134) comienza la proliferación de las marcas blancas. Por ello, por las características del sector y el horizonte de 1993, año en el que la integración económica comunitaria estaría completada, se estimaban necesarias unidades de producción cada vez mayores, para ser capaces de abordar un mercado cada vez más grande, competitivo y complejo (MA-Informe de Gestión, 1991; 1992).

De esta forma, las operaciones de concentración se siguieron produciendo y en 1994 Mahou y el grupo Danone28 acuerdan, en una operación conjunta, la compra del 100% de San Miguel, estableciéndose su reparto en el 30% para la primera y el 70% para la segunda (García Ruiz y Laguna Roldán, 1999, p. 214), que se materializa en 1997. En el año 2000 Mahou compra al Grupo Danone el 70% de San Miguel, constituyendo así el grupo Mahou-San Miguel. En el lado opuesto, Guinness había adquirido en 1991 el 88% de Cruzcampo, lo que implicó la fusión de todas las compañías que Cruzcampo había adquirido en los años anteriores (Kutz, Henninger, El Alcázar, Industrial Cervecera Sevillana y Unión Cervecera) (AJGAA, 29 de junio de 1993). Más tarde, entre 1999 y 2000, Heineken compró a Diageo29 su participación en Cruzcampo, lo que de facto se traduciría en la fusión entre Cruzcampo y El Águila30. Este proceso es calificado por Trujillo García (1995, p. 18) como enfeudamiento, esgrimiendo que, respecto a la industria alimentaria en general y al sector cervecero en particular, la incorporación de España a la UE no consistió tanto en que España entrara en Europa, sino más bien en que Europa entrara en España31.

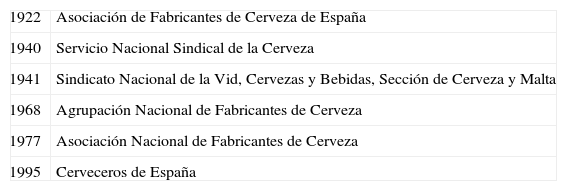

En 1995 se aprueba una nueva reglamentación sobre la cerveza, aún en vigor, conocida como Reglamentación técnico-sanitaria32. En ese mismo año, ANFACE pasó a denominarse Cerveceros de España. Respecto a la pertenencia a organismos supranacionales, ANFACE había asentado las relaciones con la Convención de Técnicos Cerveceros Europeos (European Brewery Convention) que ya se mantenían en los 60, y en especial había favorecido la incorporación a la Asociación de Cerveceros del Mercado Común (Communauté de Travail des Brasseurs du Marché Commun) que se produjo en 1986, conocida hoy como Cerveceros de Europa (The Brewers of Europe), con quien se compartían preocupaciones como la armonización fiscal de impuestos especiales, la problemática del afianzamiento de los envases y los contratos con los distribuidores; por el contrario, había un enfoque distinto respecto al alcoholismo, debido a las diferentes pautas de consumo de cerveza en España respecto a países centroeuropeos, donde la cerveza era identificada como un producto alcohólico33. La tabla 4 muestra las distintas asociaciones patronales del sector cervecero español.

Asociaciones patronales en el sector cervecero español

| 1922 | Asociación de Fabricantes de Cerveza de España |

| 1940 | Servicio Nacional Sindical de la Cerveza |

| 1941 | Sindicato Nacional de la Vid, Cervezas y Bebidas, Sección de Cerveza y Malta |

| 1968 | Agrupación Nacional de Fabricantes de Cerveza |

| 1977 | Asociación Nacional de Fabricantes de Cerveza |

| 1995 | Cerveceros de España |

Fuente: elaboración a partir de García Ruiz y Laguna Roldán (1999).

Los intensos movimientos de concentración producidos entre las empresas cerveceras, especialmente a finales del siglo xx y principios del siglo xxi, han dado lugar al oligopolio actual, formado por 6 grupos empresariales y que son, por orden de volumen de producción en 2011, con expresión de su porcentaje entre paréntesis, Grupo Mahou-San Miguel (37,5%), Heineken España (29,9%), Damm (24,9%), Hijos de Rivera (3,4%), Compañía Cervecera de Canarias (2,5%) y La Zaragozana (1,7%). La producción total en 2011 fue de 33.573.000hl, siendo las exportaciones y las importaciones de 985.000 y 2.608.000hl, respectivamente (Cerveceros de España, 2012, pp. 15, 21).

7Consideraciones finalesEste trabajo ha analizado el desarrollo del sector cervecero español en el siglo xx, que ha desembocado en un oligopolio actual formado por 6 grupos cerveceros, y que viene a complementar otros estudios previos (Martínez Laínez, 1996; García Ruiz, 2003; Feo Parrondo, 2005; Alonso Álvarez, 2006; Habbershaw, 2009) mediante el uso de unas fuentes inéditas, las MA y las actas de una empresa cervecera, El Alcázar, especialmente relevantes al efecto ya que desde 1963 hasta 1992 la persona que ocupa la dirección general de esta empresa, fue desde 1982 hasta 1994 presidente de la Asociación Nacional de Cerveceros.

En el primer tercio del siglo xx la evolución de la cerveza en España es bastante lenta. Por aquel entonces, entre las características definitorias del sector destacaban: a) localización en cuanto a fabricación y consumo en zonas de concentración urbana importante; b) consumo no generalizado entre la población (la bebida popular era el vino, como en el resto de países latinos); y c) tendencia a calificarse como bebida de temporada34. En 1922 se funda la Asociación de Fabricantes de Cervezas de España, que venía teniendo una actividad informal en años previos, lo que supone un salto cualitativo muy importante, al intentar organizar la industria a nivel nacional.

Tras el estallido de la Guerra Civil, en la que las diferentes fábricas fueron afectadas de forma distinta en función de su ubicación geográfica, llega el período de autarquía, cuando la escasez de materias primas caracteriza a toda la industria, especialmente en los primeros 10 años, en los que tanto la producción como el consumo descendieron un 40% respecto a las cifras iniciales del período. A principios de la década de 1950 se empezarían a resolver los problemas de abastecimiento.

Durante la década de 1960 la producción de cerveza en Europa se incrementó una tercera parte, mientras que la producción en España se multiplicó por 4, por tanto, es en esta década cuando se produce un crecimiento espectacular del sector. En este sentido, Trujillo García (1989, pp. 17-23) explica este fenómeno por: a) la naturaleza del producto; b) la transformación de nuestra geografía rural en geografía urbana35; c) la influencia de un precio «barato», y d) los niveles de crecimiento y distribución de renta per cápita. A finales de la década de 1960 se genera un exceso de oferta con relación a la demanda que, unido a un constante incremento de los costes, provoca una situación difícil en varias empresas y la retirada del capital extranjero (MA, 1970).

En el inicio del período de transición democrática, el proceso inflacionista que afectaba a la economía española y que provocaba un incremento de la práctica totalidad de costes de producción fue la principal preocupación del sector, al no poder repercutir dichas subidas a los precios de venta, que se encontraban intervenidos. Dicha situación presidió la política comercial, prácticamente desde 1940 hasta 1980, y había fomentado la vocación regional de las empresas cerveceras españolas, puesto que tal limitación impedía un acceso rentable a zonas más alejadas a sus áreas geográficas respectivas, debido al incremento, no trasladable, de los gastos de comercialización.

En los años 80, ante las perspectivas de entrada en la CEE y la grave situación de algunas empresas que habían sobredimensionado sus estructuras a base de capital ajeno, comienza un intenso movimiento dentro del sector que provoca su reordenación, produciéndose la penetración de cerveceras multinacionales, calificada como enfeudamiento (Trujillo García, 1995, p. 18), y resultando en una intensificación de la concentración empresarial. El mismo fenómeno también dio lugar, por primera vez, a una diferencia significativa entre producción y consumo de cerveza en España, debido al importante incremento de las importaciones. Por entonces, se produjo un hecho histórico, la superación del consumo de cerveza per cápita al del vino, pasando a convertirse los refrescos y el agua embotellada en la principal competencia de la cerveza36.

En la década de 1990 se produjo un relativo estancamiento del sector, favorecido por la crisis económica37 y por el menor consumo en hostelería, que el mayor consumo domiciliario no es capaz de compensar. Probablemente, ayudado por esta situación, el referido proceso de concentración empresarial38 ha seguido evolucionando hasta nuestros días, dando lugar a un oligopolio muy pronunciado, en el que la producción de cerveza en España se lleva a cabo únicamente por 6 grupos, entre los que los 3 primeros suponen el 92% (Cerveceros de España, 2012, p. 15).

AgradecimientosEste trabajo ha sido realizado dentro del Grupo de Investigación de la Junta de Andalucía PAIDI SEJ289 y ha sido posible gracias al convenio de investigación para la consulta de archivos firmado con la Fundación Cruzcampo. Quiero agradecer a los profesores José Luis García Ruiz y Juan Manuel Matés Barco las sugerencias que me han realizado sobre versiones previas. Igualmente, quiero hacer extensivo el agradecimiento al consejo editorial y a los 2 evaluadores anónimos por sus comentarios.

Fuentes- -

Archivo de la Fábrica de Heineken España, S.A. en Jaén (anteriormente El Alcázar, S.A.).

- -

MA, 1957-1992.

- -

ACAA, 1928-1993.

- -

AJGAA, 1929-1993.

Archivo Histórico Provincial de Jaén. Administración Central (5), Hacienda, Sociedades. N. 47.570. Administración Central (5), Hacienda, Balances. N. 20.104.

- -

El Alcázar, S.A. MA, 1929-1956.

Momento en el que fue absorbida jurídicamente por Grupo Cruzcampo, tras su adquisición en 1985.

A mitad del siglo xx su producción era de 120hl anuales (Calvo, 1993, p. 221).

Por entonces, la producción y el consumo en España eran de los más bajos de Europa (Enciclopedia universal ilustrada europeo-americana, 1911, p. 1433).

Real Decreto de 22 de diciembre de 1908.

García Ruiz y Laguna Roldán (1999) y Alonso Álvarez (2006) recogen el contenido más relevante de las actas de la Asociación, conservadas en el Archivo de Cerveceros de España.

García Ruiz y Laguna Roldán (1999, pp. 98-106). Apoyado en la obligación que tenían todas las empresas del país de obtener un permiso del Gobierno para poder abrir o modificar establecimientos (Pires Jiménez, 2005, p. 146).

Una muestra de paternalismo, propia del franquismo (de la Calle Velasco, 2010, p. 210).

MA (1941).

ACAA (16 de marzo de 1942).

ACAA (7 de marzo de 1944).

Habbershaw (1999, p. 161), lo que del mismo modo ocurría en la práctica totalidad de sectores (Cebrián Villar, 2005, p. 13).

A cuyo director general desde 1939 y hombre fuerte hasta 1984, Alberto de Comenge, a veces se le refiere como un«hijo de la autarquía» (Habbershaw, 1999, p. 41).

Los 2 mayores eran El Águila, 853 empleados, y Cruzcampo, 501 empleados. En total, la industria cervecera empleaba a 5.540 personas.

En 1960, en el seno del Sindicato se anulan los cupos para primeras materias que había establecidos (ACAA, 12 de julio de 1960).

De forma análoga, (Xia y Buccola, 2003, p. 95), que estudian la productividad en la industria de bebidas alcohólicas (cerveza, vino y otras bebidas de mayor graduación) en la segunda mitad del siglo xx en EE. UU., afirman que la industria cervecera es la más intensiva en capital, mientras que los costes de materias primas suponen un menor porcentaje que en el caso del vino y las bebidas destiladas.

ACAA (28 de marzo de 1967). Desde la incorporación de Antonio Trujillo a la gerencia de El Alcázar en 1963, esta tendrá una presencia mucho más ostensible en el sector, pues formará parte de multitud de comisiones. Así, ya en 1963 fue nombrado comisionado para la Evaluación Global de ámbito nacional en el impuesto de sociedades (ACAA, 7 de noviembre de 1963).

Orden de 23 de julio de 1971 (BOE n° 193 de 13 de agosto de 1971), con una gran resistencia de las empresas cerveceras (Alonso Álvarez, 2006, p. 222).

Decreto 2183/1975 (BOE n.° 220 de 13 de septiembre 1975); ACAA (23 de septiembre de 1975).

Real Decreto 2730/1976 (BOE n.° 288 de 1 de diciembre de 1976); ACAA (30 de noviembre de 1976).

Orden de 31 de diciembre de 1976 (BOE n.° 21 de 25 de enero de 1977).

Los 2 mayores establecimientos eran El Águila, con 1.346 empleados, y Cruzcampo, con 1.072 empleados. En total, la industria cervecera empleaba a un total de 15.139 trabajadores.

Real Decreto 2058/1982 (BOE n.° 207 de 30 agosto de 1982).

Medida que indica el porcentaje en peso de azúcares en el mosto al iniciar la fermentación; ACAA (22 de diciembre de 1982).

Real Decreto 865/1984 (BOE n.° 113 de 11 mayo de 1984).

Fue un hecho muy significativo, pues hasta bien entrado el siglo xx en los países mediterráneos había prevalecido el consumo de vino desde antaño. Es conocido que la cultura y patrones de bebida han diferido tradicionalmente entre los países mediterráneos y los países del norte de Europa, no obstante, desde la década de 1960 se ha venido produciendo una convergencia con respecto al consumo per cápita y la elección de las bebidas (Knibbe et al., 1996, p. 1639).

A pesar de ello, diversos autores, como Gual y Colom (1997, S21), sitúan a la cerveza como la gran beneficiada, al menos en el sur de Europa, con relación a la concienciación de los efectos nocivos de las bebidas alcohólicas, respecto al resto de estas.

Los hábitos y motivaciones de consumo de la sociedad española han sufrido una gran transformación en el último cuarto del siglo xx, junto a un creciente desarrollo urbano. La distribución comercial española se ha convertido en uno de los principales sectores de la actividad económica nacional (Casares Ripol y Martín Cerdeño, 2003, p. 346).

Anterior BSN y propietaria de Kronenburg.

Formada por la fusión en 1997 de Grand Metropolitan y Guinness.

Heineken ya poseía con anterioridad el 71% de El Águila.

Binda (2005, p. 127) afirma que el debilitamiento de la industria nacional, en general, se acentuó en el período de integración en la CEE.

Real Decreto 53/1995 (BOE n.° 34 de 9 de febrero de 1995).

Gordon et al. (2012, p. 9) afirman que cada cultura tiene sus propios hábitos de consumo influidos por sus propios contextos socioculturales y políticos. No obstante, encuentran una firme evidencia de una creciente homogeneización de estos hábitos entre los distintos países de Europa.

Trujillo García (1989, p. 16). Esta dependencia del consumo de cerveza respecto a factores climáticos sigue existiendo actualmente, como demuestran Agnew y Palutikof (1999, p. 1493) en el caso de Reino Unido.

Nukada (1972, p. 29) señala que el incremento del consumo de bebidas alcohólicas está más directamente relacionado con el grado de urbanización de la población que con el propio crecimiento de la economía. También encuentra un cambio en las preferencias de las distintas bebidas, pasando de bebidas con una alta graduación en la primera parte del siglo xx a bebidas como la cerveza a partir de entonces.

Por entonces, con respecto a otros países como EE. UU., Ornstein y Levy (1983, p. 303), basándose en modelos econométricos, no encuentran evidencia suficiente para catalogar como productos sustitutivos la cerveza, el vino y otras bebidas alcohólicas de mayor graduación. Además, consideran que la demanda de cerveza es la más inelástica de las 3. De forma relacionada, Fogarty (2010,p. 428) encuentra que la demanda de las bebidas alcohólicas en general, es más inelástica desde la década de 1950 y menos dependiente de la renta desde la década de 1960.

No obstante, algunos autores, como Freeman (2001, p. 51), con datos de EE. UU., señalan que el consumo de cerveza es casi inmune a los ciclos macroeconómicos. En cualquier caso, este relativo estancamiento fue un fenómeno que también se produjo años antes en otros países, como Alemania, Reino Unido, Bélgica o EE. UU. (Colen y Swinnen, 2011, p. 128). Una de las posibles causas que explican ese estancamiento de consumo de cerveza en los países desarrollados, extensible en general al resto de bebidas alcohólicas, es el incremento de la población mayor de 65 años y el simultáneo descenso de la población entre 18 y 29 años (Nelson, 1997, p. 83). Esta no es una cuestión baladí, ya que en el caso español las personas mayores de 65 años han pasado de 3 a 6 millones entre 1971 y 2000 (Casares Ripol y Martín Cerdeño, 2003, p. 338). Al respecto, el colectivo de personas mayores consume más vino que el colectivo más joven, que consume más cerveza (Selvanathan y Selvanathan, 2004, p. 2405).

Este proceso no ha sido algo único del caso español. Knowles y Egan (2002, p. 65), con referencia a la última década del siglo xx, definen la reestructuración del sector cervecero de Reino Unido como un proceso rápido de consolidación con el objetivo de lograr economías de escala en la producción, distribución y marketing.