En este trabajo pretendo analizar la evolución de las cajas de ahorros de Castilla y León desde su fundación hasta la crisis de 2008, con el propósito de identificar justamente las causas históricas que condujeron a estas instituciones a una situación de completa insolvencia. En el texto defiendo que su secular sumisión a los poderes públicos, que obligaron a emplear sus beneficios en atender necesidades de inversiones sociales propias del Estado, la excesiva exposición al negocio inmobiliario y la guerra desatada desde 1990 por captar depósito llevaron a estas entidades a la ruina. Al tiempo, mi trabajo evidencia la dispar concepción de estas entidades por la Iglesia y la sociedad civil, aspecto este desatendido en la Historia Económica de España.

This paper makes an effort to analyze the evolution of the Castilla Leon savings banks from their founding up to the 2008 crisis. It is an attempt to precisely identify the historical causes that led these institutions to a situation of complete insolvency. The text argues that their submission to public authorities, who forced their profits to be used to meet the social investment needs of the State itself, excessive exposure to the real estate business and the war waged from 1990 onwards to capture deposits, all led these institutions to bankruptcy. Furthermore, the article shows the very different conception these entities had in the eyes of the Church and civil society, an aspect neglected in the Economic History of Spain.

Vista la crisis económica iniciada en 2008 desde una perspectiva escénica, la identificación del villano de este drama admite poca discusión, a juzgar por los pronunciamientos de unos y otros: las cajas de ahorro, entes gestionados por políticos no concernidos en sus resultados, que adoptaron tras la adversa coyuntura de 1992-93 una política suicida de crecimiento basada en el crédito inmobiliario, y adulteraron unos balances que no registraron las variaciones reales del precio del suelo. En este trabajo persigo, desde una perspectiva histórica, relatar cómo se llegó a esta situación, en lo que atañe a Castilla y León, tratando de desvelar los vicios connaturales a estas entidades desde su aparición en el mercado de capitales.

Pero no es menos cierto que lo sucedido desde 2008 ha mancillado el prestigio y los logros de unas entidades centenarias a las que, hasta entonces, la historiografía miró con otros ojos. En Castilla y León se fundaron desde 1839 hasta 1991 un total de 27 cajas de ahorros, un número muy próximo al de bancos «convencionales» creados en las nueve provincias desde 1856 en adelante. Pues bien, si en 2007 persistían seis cajas, resultado de operaciones de fusión o absorción de catorce de ellas, solo quedaba un testigo del tan reiterado como malogrado intento de formar una banca regional: el Banco de Castilla, integrado en el Popular. Mientras que en la Historia Económica de la Meseta menudean las quiebras de sus bancos (sobre todo en Valladolid), solo tres cajas de las nacidas desde 1878 en adelante, las de la ciudad de Palencia, ambas rescatadas por Caja Salamanca, y la de Béjar, desaparecieron por problemas de solvencia. Es más, el número de cajas castellanas y leonesas prácticamente coincide con el de las andaluzas, a pesar de las diferencias en la población de una y otra región (Titos Martínez, 2005, p. 135).

Su elevado grado de supervivencia justifica el estudio que aquí presento (Comín, 2001). Pero hay otros muchos elementos de interés. La posición que, justamente en el momento del estallido de la crisis, ocupaban las cajas en el ranking español de entidades financieras estaba muy por encima del que le correspondería atendiendo al escuálido PIB de la región. Dos de ellas, Caja Duero y Caja España, consiguieron a finales del siglo xx implantación nacional. Las cajas castellanas y leonesas figuraban entonces entre las más saneadas y eficientes. A pesar de su elevado número, fueron pioneras en encarar procesos de fusión y en superar los límites provinciales. Prueba de su competitividad es que la cuota de que disfrutaban en 2008 en los mercados de depósitos y crédito (61%) superaba en diez puntos a la media nacional.

El estudio de las cajas ha de contribuir a desvelar las relaciones entre sistema financiero y atraso en una economía de base agraria. El establecimiento de unas entidades gestionadas por profesionales, casi desde sus inicios, que manejaban un volumen de recursos muy elevado y empleaban instrumentos contables relativamente sofisticados, a buen seguro contribuyó a la modernización institucional de una economía, como la castellana y leonesa, carente de grandes empresarios.

Pero hay un último aspecto que le otorga un enorme atractivo a su estudio sobre el que quiero llamar la atención. La historia de las cajas de Castilla y León evidencia con mayor nitidez que en cualquier otra parte del país las diferentes concepciones del ahorro popular de la Iglesia y de la burguesía liberal. Para la primera, las cajas fueron un instrumento más de su labor benéfica y de proselitismo, cuando no de control social. Entre tanto, las Sociedades Económicas de Amigos del País concibieron a las cajas como un medio para difundir la cultura del ahorro, la frugalidad y el trabajo (Comín, 2011, pp. 168-169).

En este texto narro, muy someramente, la historia de estas entidades sirviéndome de fuentes primarias. Y ello porque las monografías publicadas hasta la fecha sobre el particular (casi todas ellas divulgativas) tienen un sustento cuantitativo bastante débil y prestan una atención prioritaria a la obra social, en detrimento de la actividad financiera, con muy pocas excepciones (Sagredo et al., 1995; Delgado Guisado, 2006; Germán Zubero, 2005; López Yepes et al., 2006; Folgado y Santamaría, 2002; Sagredo, 1977; Ortega et al., 1978; Esteban de Vega, 1991; García Zarza, 1991; Coronas, 2005).

He amparado mis apreciaciones con la reconstrucción en el largo plazo de las ratios al uso en el análisis de balances, cuya expresión matemática reproduzco a continuación para el lector no familiarizado con ellas.

He empleado la información contable detallada en los libros de balances y en las memorias de todas las cajas, salvo de la de Ávila (López Yepes et al., 2006). En la homogeneización (muy laboriosa) de esta información he hecho uso retrospectivamente de las directrices unificadoras impuestas por la Conferencia Española de Cajas de Ahorro en 1947, y en la definición y cálculo de las ratios, de las Normas Internacionales de Contabilidad formuladas en 2002 por el Comité de Basilea.

2Los amagos (1841-1875)Los primeros intentos de creación de cajas se remontan a 1835, inmediatamente después de la publicación de la Real Orden de abril de ese año (Manzano y López Yepes, 1999; Martínez de Soto, 2000). Pero únicamente germinaron en Valladolid, Burgos y Palencia (tabla 1), tras la promulgación de un nuevo exhorto legal con este fin en 1839. De hecho, el nacimiento de las cajas en Castilla y León ha de ser relacionado con su ilusorio intento de despegue industrial acometido en esos años (Moreno Lázaro, 2006).

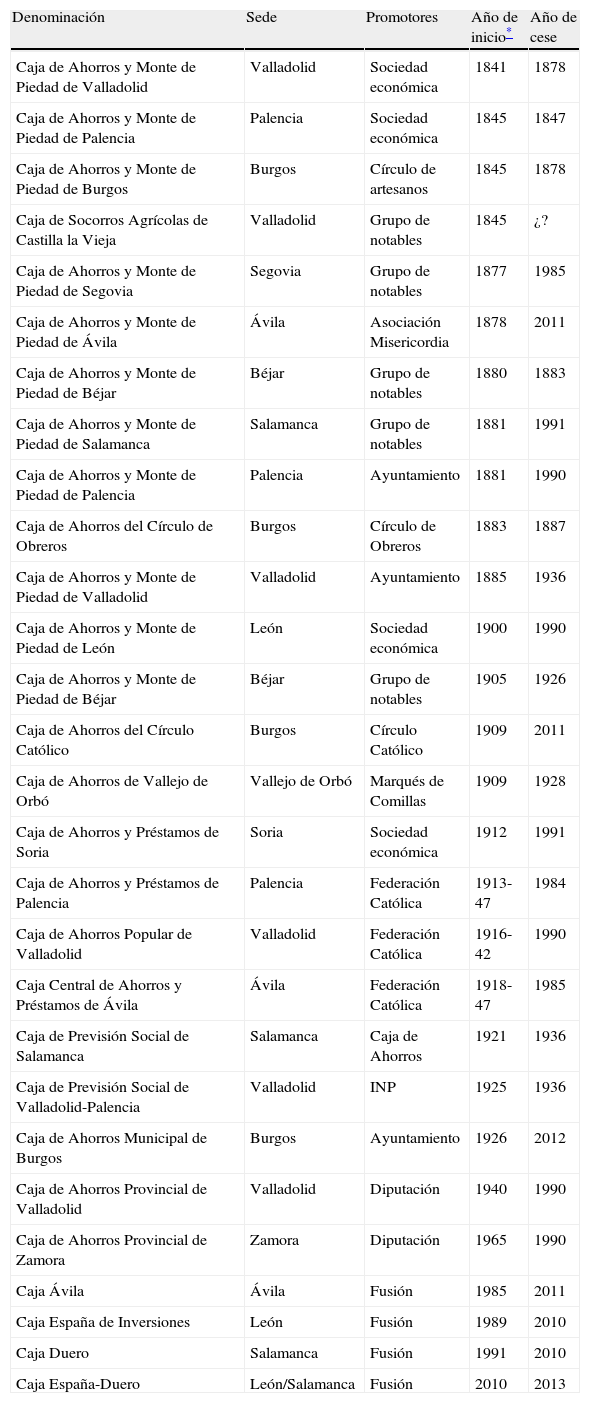

Cajas de ahorros creadas en Castilla y León, 1841-2013

| Denominación | Sede | Promotores | Año de inicio* | Año de cese |

| Caja de Ahorros y Monte de Piedad de Valladolid | Valladolid | Sociedad económica | 1841 | 1878 |

| Caja de Ahorros y Monte de Piedad de Palencia | Palencia | Sociedad económica | 1845 | 1847 |

| Caja de Ahorros y Monte de Piedad de Burgos | Burgos | Círculo de artesanos | 1845 | 1878 |

| Caja de Socorros Agrícolas de Castilla la Vieja | Valladolid | Grupo de notables | 1845 | ¿? |

| Caja de Ahorros y Monte de Piedad de Segovia | Segovia | Grupo de notables | 1877 | 1985 |

| Caja de Ahorros y Monte de Piedad de Ávila | Ávila | Asociación Misericordia | 1878 | 2011 |

| Caja de Ahorros y Monte de Piedad de Béjar | Béjar | Grupo de notables | 1880 | 1883 |

| Caja de Ahorros y Monte de Piedad de Salamanca | Salamanca | Grupo de notables | 1881 | 1991 |

| Caja de Ahorros y Monte de Piedad de Palencia | Palencia | Ayuntamiento | 1881 | 1990 |

| Caja de Ahorros del Círculo de Obreros | Burgos | Círculo de Obreros | 1883 | 1887 |

| Caja de Ahorros y Monte de Piedad de Valladolid | Valladolid | Ayuntamiento | 1885 | 1936 |

| Caja de Ahorros y Monte de Piedad de León | León | Sociedad económica | 1900 | 1990 |

| Caja de Ahorros y Monte de Piedad de Béjar | Béjar | Grupo de notables | 1905 | 1926 |

| Caja de Ahorros del Círculo Católico | Burgos | Círculo Católico | 1909 | 2011 |

| Caja de Ahorros de Vallejo de Orbó | Vallejo de Orbó | Marqués de Comillas | 1909 | 1928 |

| Caja de Ahorros y Préstamos de Soria | Soria | Sociedad económica | 1912 | 1991 |

| Caja de Ahorros y Préstamos de Palencia | Palencia | Federación Católica | 1913-47 | 1984 |

| Caja de Ahorros Popular de Valladolid | Valladolid | Federación Católica | 1916-42 | 1990 |

| Caja Central de Ahorros y Préstamos de Ávila | Ávila | Federación Católica | 1918-47 | 1985 |

| Caja de Previsión Social de Salamanca | Salamanca | Caja de Ahorros | 1921 | 1936 |

| Caja de Previsión Social de Valladolid-Palencia | Valladolid | INP | 1925 | 1936 |

| Caja de Ahorros Municipal de Burgos | Burgos | Ayuntamiento | 1926 | 2012 |

| Caja de Ahorros Provincial de Valladolid | Valladolid | Diputación | 1940 | 1990 |

| Caja de Ahorros Provincial de Zamora | Zamora | Diputación | 1965 | 1990 |

| Caja Ávila | Ávila | Fusión | 1985 | 2011 |

| Caja España de Inversiones | León | Fusión | 1989 | 2010 |

| Caja Duero | Salamanca | Fusión | 1991 | 2010 |

| Caja España-Duero | León/Salamanca | Fusión | 2010 | 2013 |

Fuente: elaboración propia en base a las escrituras de constitución y liquidación de las entidades y de sus memorias.

En rigor, la primera caja nacida gracias al empeño de la burguesía harinera castellana fue la de Santander1. Todas ellas fueron promovidas por las Sociedades Económicas de Amigos del País y los ayuntamientos, como en el caso aragonés, por citar una región vecina (Germán Zubero, 2005, p. 155). Pero la singularidad de las cajas castellanas descansa en sus ambiciones de rebasar las meramente benéficas (Carasa Soto, 1991, p. 166; Sánchez García, 1993). En los primeros proyectos de constitución de la burgalesa se habló expresamente de «un banco» y del empleo de los depósitos, garantizados por las fortunas de la ciudad, en el crédito a las casas de comercio locales (Sagredo et al., 1995, p. 40). El caso de Palencia es todavía más atípico. Su impulsor, el naviero y harinero José María de Orense, quien llegó a ocupar la presidencia de las Cortes de la I República, concibió a esta caja como una institución financiera moderna (Sánchez García, 1993). Para atender el crédito rural, que ellas desdeñaron, el empresariado vallisoletano habilitó la Caja de Socorros Agrícolas de Castilla la Vieja2.

Obviamente, las pretensiones de unas y otras se quedaron en papel mojado por contravenir los postulados legales. La de Burgos acabó convertida en un apéndice de poca monta de la Sociedad de Auxilios Mutuos de Artesanos, mientras que la de Valladolid, ante la indiferencia del patriciado local, frustradas sus aspiraciones, fue gestionada por pequeños comerciantes y profesionales, y no industriales. Es más, la crisis de 1847 malbarató estas iniciativas. La Caja de Palencia no sobrevivió al cambio de ciclo. Las imposiciones de la de Burgos cayeron en solo un año un 40%.

Con la promulgación de la Ley de 29 de junio de 1853, que ratificó el carácter exclusivamente benéfico de las cajas, el empresariado castellano y leonés perdió el, ya de suyo, escaso interés por estas instituciones. De hecho, el proyecto de crear una en León no fraguó (Manzano y López Yepes, 1999, p. 37). La subordinación de sus recursos a las necesidades de financiación del sector público, a través de la Caja General de Depósitos, disuadió este y otros intentos similares (Comín, 2001, pp. 31-32; Forniés, 1991).

La publicación en 1856 de las Leyes de Bancos de Emisión y de Sociedades de Crédito los condenó a la más absoluta marginalidad en el mercado regional de capitales, en tanto que su fortalecimiento habría obstaculizado la financiación de las inversiones ferroviarias.

Al cabo, su modestia puso a salvo las cajas del vendaval financiero de 1864. La mencionada Ley de 1853 las resguardó de la crisis, ya que no pudieron suscribir las obligaciones emitidas por las sociedades de crédito ni cualquier otro título privado. Pero el sosiego duró poco. El crecimiento de los préstamos fallidos en 1868 provocó el pánico entre los pequeños ahorradores vallisoletanos, que se apresuraron a retirar sus depósitos. Algo similar debió de suceder en Burgos. Los responsables de las cajas de ambas ciudades se dedicaron, desde entonces, a administrar su agonía. En la práctica, cuando en 1874 fue sancionado el monopolio de emisión del Banco de España, no operaba en Castilla y León ninguna caja.

3Impulso y crisis finiseculares, 1876-1899Con la recuperación de la actividad económica en 1876 el empresariado castellano y leonés encaró, de nuevo, la necesidad de dotarse de nuevos instrumentos financieros. Pero después de lo sucedido en la década de 1860, la idea de hacerlo mediante la creación de bancos quedó desechada. Había que dar una segunda oportunidad a las cajas de ahorros. La Ley de 1880, más permisiva y menos intervencionista, amparó esta nueva tentativa (Comín, 2001, p. 33; Comín, 2011, pp. 164-165; Martínez de Soto, 2003).

A la iniciativa de profesores universitarios, funcionarios de posición, empresarios y otros notables en conversaciones de rebotica respondió la fundación de las de Segovia, Salamanca, Valladolid, Palencia y Béjar, con la complicidad de las autoridades locales. Estos idealistas de las finanzas, pertenecientes a las filas sagastinas o republicanas, obraron por mor de su fobia a los caciques locales3.

El objetivo de las nuevas cajas se desmarcó, al menos sobre el papel, de los fines benéficos, para perseguir prioritariamente la defensa del pequeño y mediano propietario (Caja Segovia, Memoria de 1880). Así pues, sus clientes potenciales no serían ya (al menos exclusivamente) los jornaleros y menestrales urbanos, sino los titulares de explotaciones agrarias.

Mientras que las mencionadas cajas tuvieron por bandera la lucha contra la «negra usura», las de Ávila y Burgos, fundadas al rebujo de la Iglesia, conservaron el fin caritativo más tradicional de atención a los menesterosos. De hecho, la de Salamanca aspiraba a extenderse al territorio abulense, donde ocuparse de un crédito rural desatendido por la caja vernácula.

En cualquier caso, los resultados materiales de todo ello fueron poco tangibles. Las aportaciones de capital efectivas distaron de las apalabradas por unos y otros. Las cajas tuvieron su sede en locales minúsculos cedidos por algún patricio benefactor con un oficial a su cargo. La mayor parte de ellas únicamente abría sus puertas los domingos. Las operaciones que realizaban se reducían a la admisión de depósitos (no superiores a las 25 pesetas) y a la cesión de préstamos pignoraticios para no competir con las casas de banca locales, algunos de cuyos propietarios respaldaban organizativamente a las cajas. Las capitales castellanas se inundaron de pasquines (al parecer, editados por los usureros) que se mofaban de ellas con «sangrientas sátiras» y recordaban lo sucedido con las creadas anteriormente (Caja de Ahorros de Valladolid, Memoria de 1888; Caja Segovia, Memoria de 1880). Los prebostes locales, celosos de mantener sus negocios crediticios, aprovecharon la tribuna de la prensa para desacreditarlas aún más.

En un entorno tan hostil, el grado de penetración de las cajas en el mercado de capitales fue mínimo. Las cifras de la tabla 2 hablan por sí solas. Poco podían ahorrar unas familias empobrecidas que, a pesar de su miserable situación, no acudieron a demandar auxilio de estas entidades tanto como lo hicieron el resto de los españoles. Si acaso, las cajas de Segovia (por el elevado número de impositores) y la de Ávila (precursora en la llevanza de cartillas escolares en tres colegios) superarían el examen.

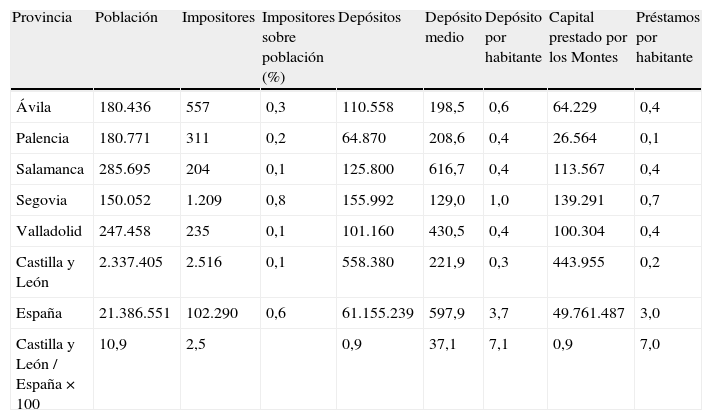

Ahorro y préstamos populares en Castilla y León y España en 1885

| Provincia | Población | Impositores | Impositores sobre población (%) | Depósitos | Depósito medio | Depósito por habitante | Capital prestado por los Montes | Préstamos por habitante |

| Ávila | 180.436 | 557 | 0,3 | 110.558 | 198,5 | 0,6 | 64.229 | 0,4 |

| Palencia | 180.771 | 311 | 0,2 | 64.870 | 208,6 | 0,4 | 26.564 | 0,1 |

| Salamanca | 285.695 | 204 | 0,1 | 125.800 | 616,7 | 0,4 | 113.567 | 0,4 |

| Segovia | 150.052 | 1.209 | 0,8 | 155.992 | 129,0 | 1,0 | 139.291 | 0,7 |

| Valladolid | 247.458 | 235 | 0,1 | 101.160 | 430,5 | 0,4 | 100.304 | 0,4 |

| Castilla y León | 2.337.405 | 2.516 | 0,1 | 558.380 | 221,9 | 0,3 | 443.955 | 0,2 |

| España | 21.386.551 | 102.290 | 0,6 | 61.155.239 | 597,9 | 3,7 | 49.761.487 | 3,0 |

| Castilla y León/España×100 | 10,9 | 2,5 | 0,9 | 37,1 | 7,1 | 0,9 | 7,0 |

Datos expresados en pesetas corrientes y porcentajes.

Fuente: Instituto Geográfico y Estadístico (1888, pp. 894-899) y elaboración propia.

En cualesquiera otras circunstancias económicas, habida cuenta de su fragilidad, las cajas seguramente habrían tenido una existencia tan efímera y lánguida como la de sus predecesoras. De hecho, las de Burgos y Béjar apenas subsistieron cuatro años.

Pero los impulsores de las del resto persistieron, persuadidos por las apremiantes necesidades de crédito en los comienzos de la crisis agraria finisecular. Su obstinación obtuvo alguna recompensa (menos alentadora de lo que ellos proclamaban) en el corto plazo. El número de libretas se contaba en torno a 1885 por centenares, un tercio de las cuales registraba movimientos semanalmente, lo que obligó a aumentar las plantillas de las jóvenes cajas, así como a adoptar nuevos instrumentos contables (Caja Segovia, Memoria de 1885). Otro tanto sucedió con el préstamo. Los datos glosados en la figura 1 aspiran a medir este repentino éxito de las cajas. El volumen de depósitos superó ampliamente el preciso para sostener a los Montes, por lo que sus gestores recabaron la autorización gubernamental para suscribir deuda pública y títulos de renta variable (Caja Palencia, Memoria de 1899). Los de la Caja de Salamanca celebraban alborozados la ruina de algún cacique rural, mientras ellos coadyuvaban la salud financiera del pequeño propietario charro (Caja Salamanca, Memoria de 1899).

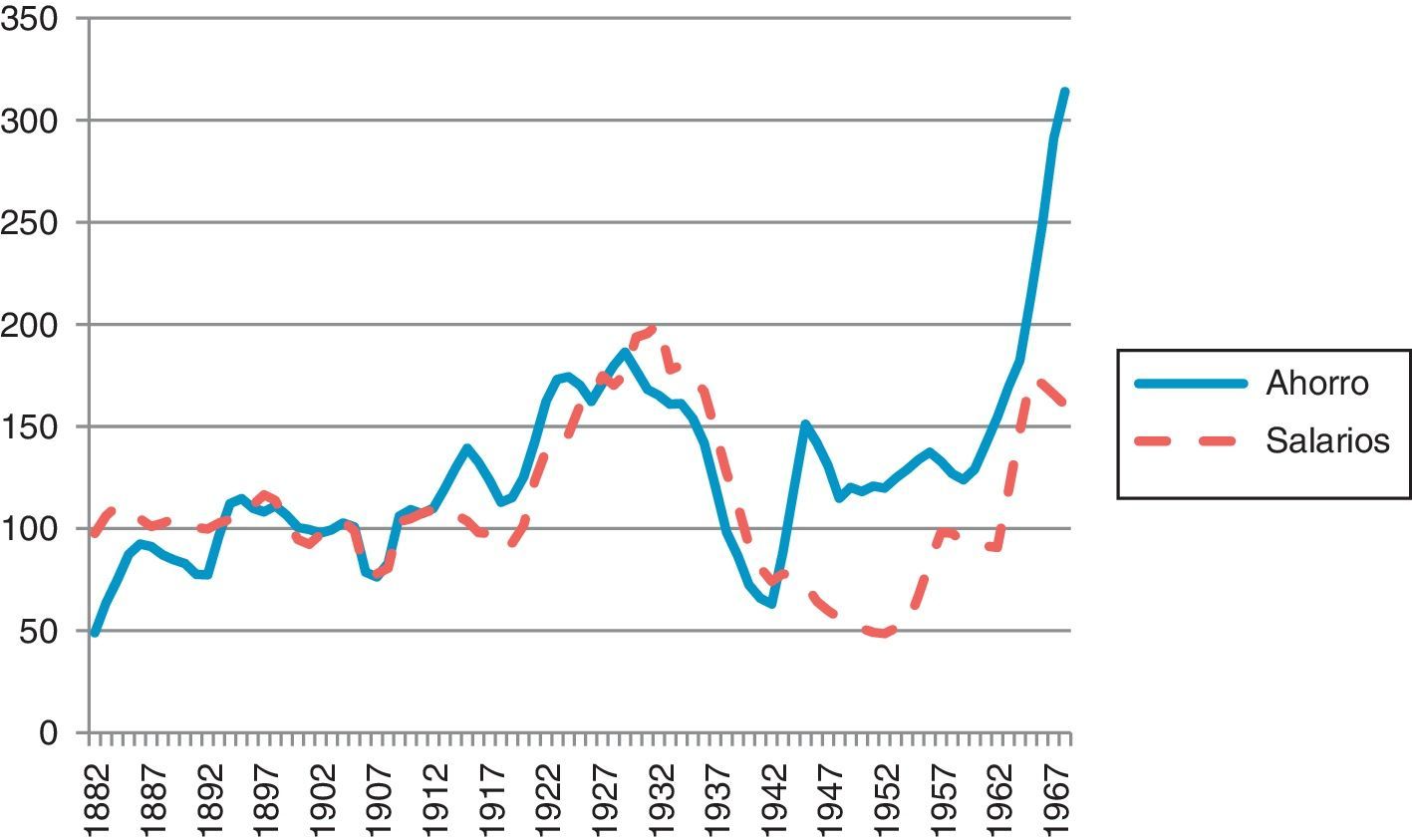

. Fuente: Memorias de la Caja de Ahorros y Préstamos de Palencia y Moreno Lázaro y Vicente Ventoso (2010).")

Depósitos medios en la caja y jornales percibidos en Palencia en términos reales, 1882-1970 (en números índices base media 1900-1909 y medias móviles trienales).

Fuente: Memorias de la Caja de Ahorros y Préstamos de Palencia y Moreno Lázaro y Vicente Ventoso (2010).

Tras estos años de euforia, las cajas padecieron los efectos de la crisis financiera de 1891. Incluso acudieron en su auxilio las casas de banca (Caja Segovia, Memoria de 1892; Caja Palencia, Memoria de 1899). No en balde, los beneficios de la de Palencia se dividieron por 12 en ese ejercicio. La situación empeoró desde entonces (fig. 1) por culpa de la agudización del declive del agro castellano y leonés, en tanto que cayeron no solo los depósitos, sino los créditos, mientras los más depauperados carecían ya de bienes que depositar en los Montes4. La despoblación a causa de la emigración a América y la depreciación de las cédulas hipotecarias hicieron el resto (Caja Segovia, Memoria de 1901).

4Regeneración económica y reacción eclesiástica (1900-1920)Los directivos tomaron buena nota de lo acaecido en los años del fin de siglo. Los estatutos fueron reformados para incluir nuevas garantías a los depósitos. Sus gestores hicieron uso ahora de instrumentos contables y estadísticos más depurados (Caja Salamanca, Memoria de 1907). Las cajas pasaron de meras hijuelas altruistas de las casas de banca a auténticas empresas plenamente autónomas, comprometidas, más que nunca tras El Desastre, con la mejora de las condiciones materiales del agricultor castellano y leonés. Incluso los industriales bejaranos, con tal motivación y mejor fortuna, volvieron a organizar una caja en la localidad en 1905.

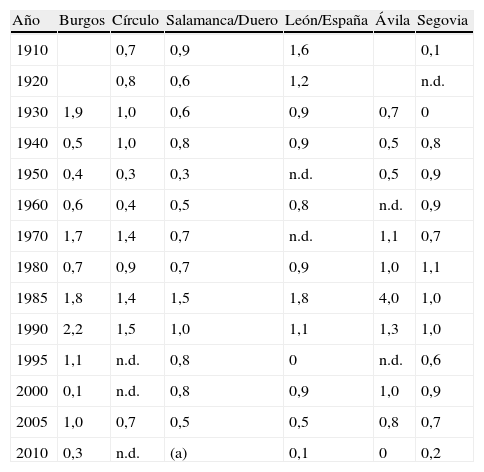

El empresariado leonés pautó la revitalización de las cajas de la Meseta. En 1900 nacía en León, de la mano de su Sociedad Económica de Amigos del País, la Caja de Ahorros y Monte de Piedad de esa provincia, dirigida por el jurista y banquero Ramón Pallarés (Manzano y López Yepes, 1999; González Martínez, 1981). Esta fue la primera en abrir sucursales más allá de la capital (un total de 7 en vísperas del estallido de la I Guerra Mundial); en ofrecer créditos hipotecarios; en suscribir préstamos colectivos con pequeños empresarios agrarios para mejorar sus explotaciones o adquirir las tierras; en prestar fondos a una corporación local; en distribuir huchas en alquiler (en 1907); y en construir viviendas (en 1911). La Caja de Ahorros y Préstamos de Soria (1912), fruto de la resolución de la Sociedad Numantina de Amigos del País, adoptó su espíritu. El voluntarismo de unos y otros se vio recompensado con resultados lisonjeros en una economía entonces tan sumida en la atonía como la de la cuenca del Duero (tabla 3).

Rentabilidad económica de algunas de las cajas de Castilla y León, 1910-2000

| Año | Burgos | Círculo | Salamanca/Duero | León/España | Ávila | Segovia |

| 1910 | 0,7 | 0,9 | 1,6 | 0,1 | ||

| 1920 | 0,8 | 0,6 | 1,2 | n.d. | ||

| 1930 | 1,9 | 1,0 | 0,6 | 0,9 | 0,7 | 0 |

| 1940 | 0,5 | 1,0 | 0,8 | 0,9 | 0,5 | 0,8 |

| 1950 | 0,4 | 0,3 | 0,3 | n.d. | 0,5 | 0,9 |

| 1960 | 0,6 | 0,4 | 0,5 | 0,8 | n.d. | 0,9 |

| 1970 | 1,7 | 1,4 | 0,7 | n.d. | 1,1 | 0,7 |

| 1980 | 0,7 | 0,9 | 0,7 | 0,9 | 1,0 | 1,1 |

| 1985 | 1,8 | 1,4 | 1,5 | 1,8 | 4,0 | 1,0 |

| 1990 | 2,2 | 1,5 | 1,0 | 1,1 | 1,3 | 1,0 |

| 1995 | 1,1 | n.d. | 0,8 | 0 | n.d. | 0,6 |

| 2000 | 0,1 | n.d. | 0,8 | 0,9 | 1,0 | 0,9 |

| 2005 | 1,0 | 0,7 | 0,5 | 0,5 | 0,8 | 0,7 |

| 2010 | 0,3 | n.d. | (a) | 0,1 | 0 | 0,2 |

(a): ya integrada con Caja España; n.d.: no disponible.

Fuente: Memorias de las cajas indicadas.

El compromiso de los Amigos del País sorianos y leoneses puede ofrecer, empero, una imagen distorsionada de la intervención de la sociedad civil de la región en el fomento del ahorro popular y en la movilización de sus recursos financieros. Y ello porque, en realidad, la Iglesia ganó presencia en ambos terrenos desde la crisis de subsistencias de 1904.

El jesuita Sisinio Nevares y el banquero Antonio Monedero divulgaron con febril entusiasmo por toda la región las virtudes de las cajas rurales cooperativas vinculadas a los sindicatos católicos del campo5. Si su funcionamiento poco tenía que ver con el de las cajas, menos en común tenían sus fines. Mientras que las segundas perseguían el saneamiento de los propietarios y su emancipación de las redes clientelares caciquiles, las cajas rurales ejercían una activa labor de desmovilización política y de adoctrinamiento religioso con el propósito de devolver la quietud al agitado campo castellano.

A pesar de sus miras más cortas desde el punto de vista empresarial, su progresión fue imparable. De hecho, durante el Congreso de la Federación Agraria de Castilla La Vieja celebrado en 1906, el diputado Gumersindo de Azcárate tuvo que salir en defensa de las cajas de ahorro frente a las cooperativas de crédito, como mejor instrumento de capitalización del agro regional (Caja León, Memoria de 1906).

Sisinio Nevares organizó en ese mismo año una caja rural en su pueblo natal, Carrión de los Condes. De ahí saltó a la capital en 1913, para constituir la Caja de la Federación Católica Agraria de Palencia, dirigida, hasta bien avanzado el franquismo, por sus sobrinos. En 1916 el propio Nevares bendijo la formación de una nueva cooperativa de filiación católica en Valladolid, y transcurridos dos años, en Ávila. Únicamente las cajas de León y de Soria consiguieron frenar el avance eclesiástico permitiendo a los sindicatos del campo la apertura de cuentas, en unas condiciones muy ventajosas.

Inicialmente, la Iglesia se conformó con intervenir en el mercado mediante cooperativas de crédito. Pero la disposición aprobada por el Gobierno en 1909, en virtud de la cual las cajas de ahorros podían colaborar con el Instituto Nacional de Previsión en la prestación de pensiones de vejez, aconsejó la creación de una de naturaleza confesional: la del Círculo Católico de Burgos. Gracias a la pericia de su consiliario, el también jesuita José María Salaverri, desde el primer momento pudo rendir unos beneficios bastante estimables, empleados, en parte, en la Cooperativa Benéfica Constructora, todavía en activo en 2013.

La iniciativa burgalesa debió de animar al segundo marqués de Comillas (cuyas simpatías con la Compañía de Jesús son bien conocidas) a fundar en 1909 la Caja de Ahorros de Vallejo de Orbó, en la cuenca minera palentina (Fernández Regatillo, 1950). Con ella evitó momentáneamente la extensión desde la vecina Barruelo de Santullán del activismo proletario en la colonia industrial de la Carbonera Española, una empresa bajo su órbita (Palomares Ibáñez, 1992, p. 450).

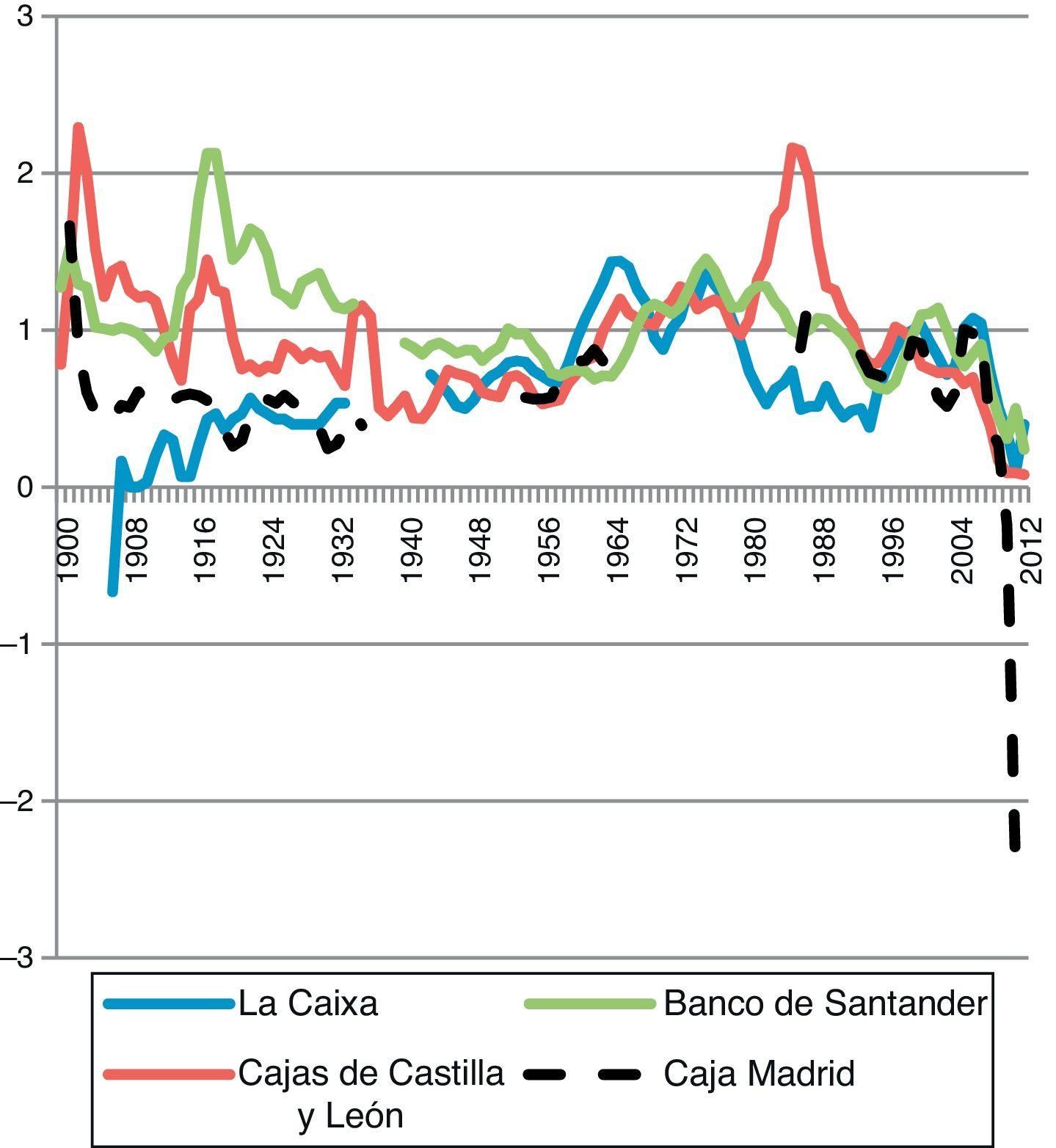

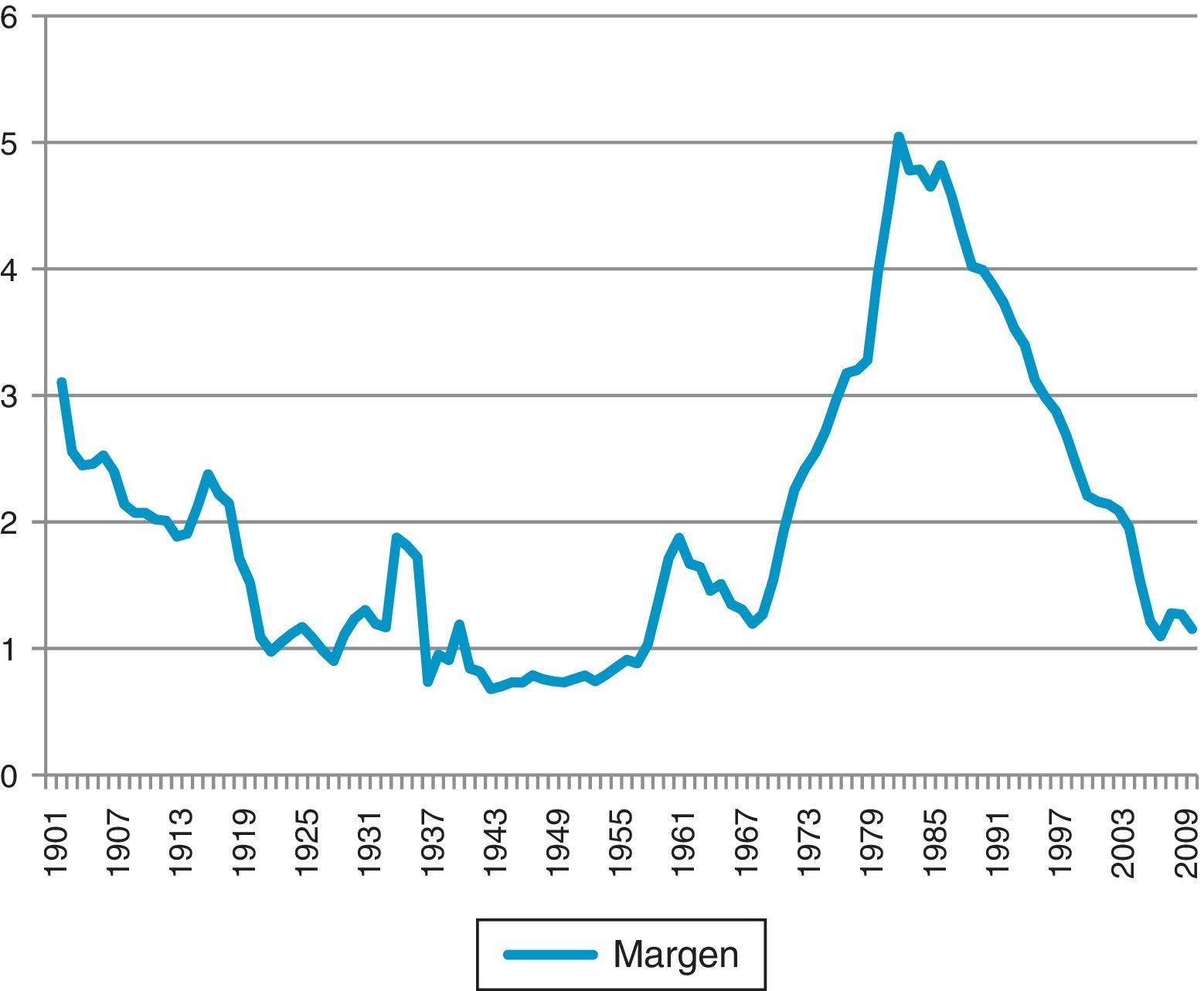

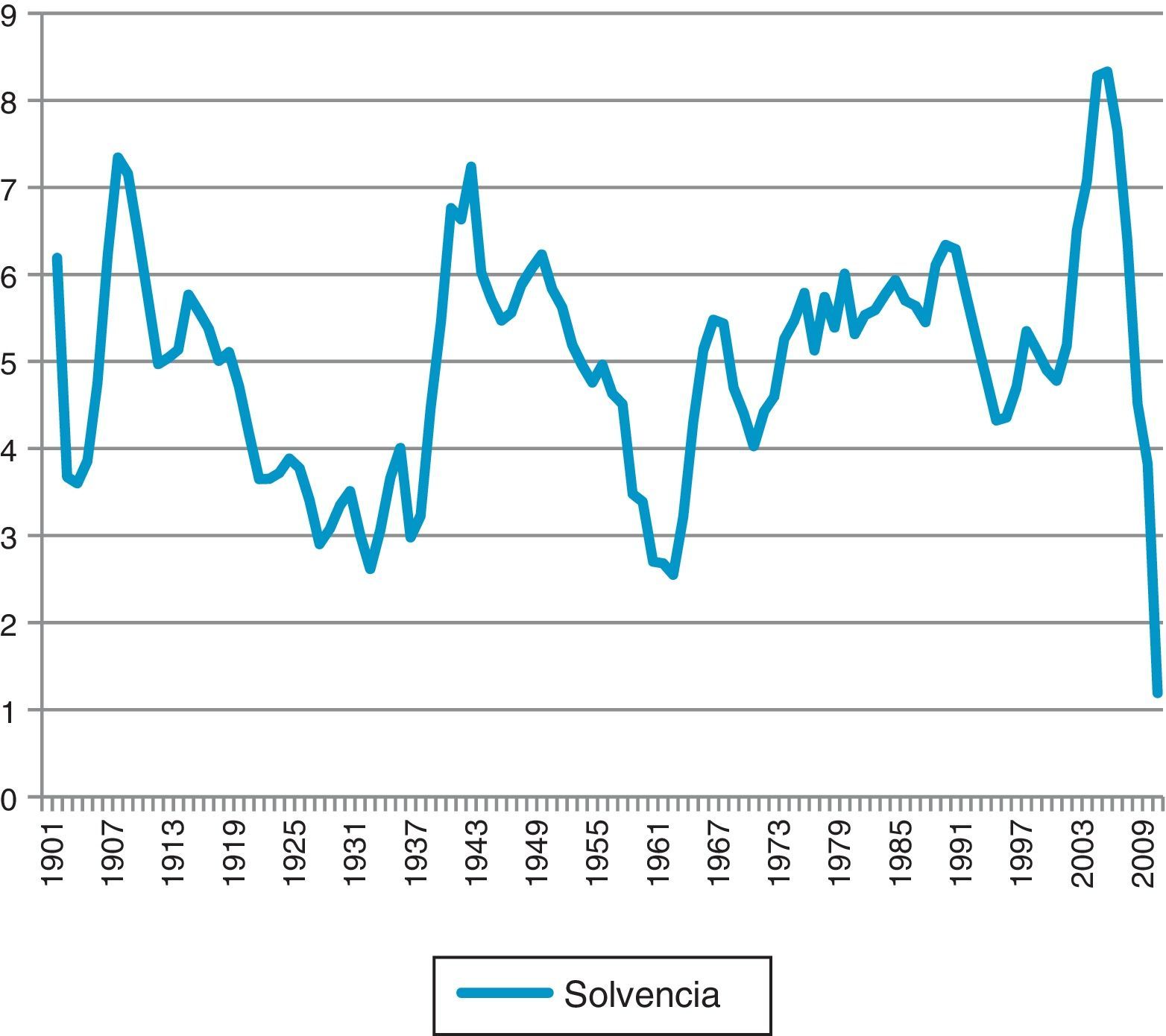

A consecuencia de la aparición de estos nuevos rivales, en plena resaca de la crisis de 1907, los resultados de las cajas de la región, aunque bastante satisfactorios, se moderaron (fig. 2). La depreciación de los valores públicos en la bolsa en los primeros años de la década de 1910 deterioró extraordinariamente su margen de intermediación y, por ende, su solvencia (fig. 3), hasta el extremo de requerir subsidios ajenos, como los facilitados por el vizconde de Eza a la de Soria, o los propios ayuntamientos, mediante préstamos concedidos por los pósitos (Caja Soria, 1915). Sin embargo, estas contingencias castigaron menos a las cajas castellanas y leonesas que a las de Barcelona y Madrid, así como al propio Banco de Santander, prueba añadida de su fortaleza (fig. 2).

. Fuente: Anexo 1.")

. Fuente: Anexo 2.")

El inicio de la I Guerra Mundial tuvo resultados providenciales para las cajas (Caja Salamanca, Memoria de 1915). El incremento de los beneficios de las empresas agrarias, gracias a la apreciación del grano, redundó en un incremento de las imposiciones (fig. 1). Los depósitos aumentaron fruto también de las campañas desarrolladas por sus gestores para arrebatar clientes a las casas de banca (sus antiguas aliadas), donde los depósitos corrientes no eran remunerados (Caja Soria, Memoria de 1917).

Las cajas adquirieron su mayoría de edad en ese período. Flamantes edificios modernistas albergaron sus nuevos domicilios sociales. La de Soria abrió en 1917 su sucursal en El Burgo de Osma, mientras que la de Salamanca puso en marcha la Sociedad Cooperativa de la Vivienda. Esta caja adoptó el sistema alemán en la llevanza de las libretas, actualizadas cuando el impositor lo requería. Todas ellas emplearon sus pasivos en la suscripción de acciones de compañías ferroviarias, navieras y eléctricas, entonces las más rentables, lo que repercutió en la recuperación de su solvencia (fig. 3).

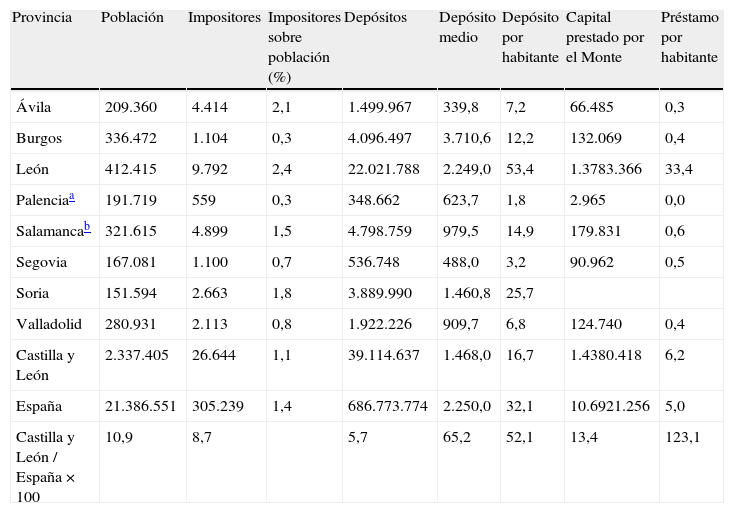

Los datos reproducidos en la tabla 4 revelan esa apreciable implantación de las cajas en el mercado regional de capitales, aunque menor, eso sí, que en el resto de España. La Caja de Ahorros de León, por las razones antes expuestas, destacó sobre todas ellas. En 1920 los préstamos de su Monte de Piedad solo fueron superados, en cuantía, por los de la Caja de Ahorros de Madrid6. La de Soria acertó al seguir la estela de la leonesa, a tenor de sus cifras. En el otro extremo estaría la de Palencia, arrinconada por las cajas de socorros dependientes de las empresas mineras y por los sindicatos católicos (Palomares Ibáñez, 1992).

Ahorro y préstamos populares en Castilla y León y España en 1920

| Provincia | Población | Impositores | Impositores sobre población (%) | Depósitos | Depósito medio | Depósito por habitante | Capital prestado por el Monte | Préstamo por habitante |

| Ávila | 209.360 | 4.414 | 2,1 | 1.499.967 | 339,8 | 7,2 | 66.485 | 0,3 |

| Burgos | 336.472 | 1.104 | 0,3 | 4.096.497 | 3.710,6 | 12,2 | 132.069 | 0,4 |

| León | 412.415 | 9.792 | 2,4 | 22.021.788 | 2.249,0 | 53,4 | 1.3783.366 | 33,4 |

| Palenciaa | 191.719 | 559 | 0,3 | 348.662 | 623,7 | 1,8 | 2.965 | 0,0 |

| Salamancab | 321.615 | 4.899 | 1,5 | 4.798.759 | 979,5 | 14,9 | 179.831 | 0,6 |

| Segovia | 167.081 | 1.100 | 0,7 | 536.748 | 488,0 | 3,2 | 90.962 | 0,5 |

| Soria | 151.594 | 2.663 | 1,8 | 3.889.990 | 1.460,8 | 25,7 | ||

| Valladolid | 280.931 | 2.113 | 0,8 | 1.922.226 | 909,7 | 6,8 | 124.740 | 0,4 |

| Castilla y León | 2.337.405 | 26.644 | 1,1 | 39.114.637 | 1.468,0 | 16,7 | 1.4380.418 | 6,2 |

| España | 21.386.551 | 305.239 | 1,4 | 686.773.774 | 2.250,0 | 32,1 | 10.6921.256 | 5,0 |

| Castilla y León/España×100 | 10,9 | 8,7 | 5,7 | 65,2 | 52,1 | 13,4 | 123,1 |

Datos expresados en pesetas corrientes y porcentajes.

Fuente: Anuario Estadístico de España (1920-1980), pássim y elaboración propia.

Las cajas de Castilla y León no pudieron sustraerse a las dificultades por las que atravesó la economía regional tan pronto como dejaron de sentirse los efectos del conflicto. Si acaso, la vuelta a la normalidad fue más dura para ellas (Caja Soria, Memoria de 1920). El desasosiego reinó entre los impositores debido a la divulgación pública de sus problemas. Incluso llegaron a circular rumores infundados de la inminente quiebra de la Caja de Salamanca en 1921 y la del Círculo Católico en 1926 (Caja Salamanca, Memoria de 1921). Hasta el propio prelado burgalés, en un comunicado tan exótico como inusual, tuvo que salir en defensa de la fiabilidad de su caja.

Las figuras 2–4 dan cuenta de los problemas sufridos por las cajas de la región, particularmente en la primera mitad de la década. Al margen de las oscilaciones de las cosechas, la depreciación de las acciones en cartera, causada por la crisis de sobreproducción posbélica, y la acentuación de la competencia fueron las responsables.

. Fuente: Anexo 2.")

La irrupción del Instituto Nacional de Previsión en 1920 a través de las cajas de previsión social convulsionó el mercado. Una vez más, las 2 más potentes capearon el temporal. La Caja de Salamanca supo intuir los riesgos que comportaban y gestionó una propia desde 1921. Caja de León ni se inmutó con el cambio legal, dado que ella prestaba este tipo de socorros a la vejez, la maternidad y la enfermedad casi desde su constitución. Pero en Palencia y Valladolid las cajas de previsión social tuvieron un éxito inusitado, en detrimento de las cajas de ahorro locales (Comín, 2001, p. 38; Maza Zorrilla, 1990a, 1990b).

Todavía más dañina fue la competencia de los bancos, autorizados entre 1921 y 1926 a admitir pequeños depósitos y ceder préstamos de menor cuantía (Comín, 2001, p. 36). La rentabilidad del Banco de Santander (fig. 2) evidencia esta pérdida de posiciones de las cajas. La agresiva estrategia comercial de este y otros bancos obligó a cambiar reiteradamente los tipos de interés de depósito a las cajas de Salamanca, Segovia y Burgos, creando una enorme confusión entre sus impositores. La de Béjar sucumbió al marasmo (por segunda vez) en 1926. El resto arrostró con dificultades un severo deterioro de su situación financiera ocasionada por la caída del margen de intermediación (figs. 2–4).

Los apuros de la Hacienda empeoraron las cosas. La conversión forzosa dispuesta en 1928 de deuda perpetua en amortizable provocó un auténtico seísmo en el activo de las cajas, particularmente en la de Palencia, obligadas a cumplir con la «patriótica» labor de aliviar a las arcas públicas, heridas durante la Guerra de Marruecos (Caja Palencia, Memoria de 1928).

En circunstancias tan adversas, las cajas tuvieron que esforzarse en ganar más cuota en el mercado rural. En esta tarea se toparon con la beligerancia de la Iglesia y de los sindicatos socialistas, sorprendentemente hermanados en su desdén a las cajas, consideradas como un mero juguete filantrópico burgués. En Burgos y Salamanca adquirieron un fuerte arraigo dos cooperativas de crédito confesionales: las de Castrojeriz (Burgos) y Los Santos (Salamanca), respectivamente. El Sindicato Minero Castellano, vinculado a la UGT, prestó unos servicios financieros a sus afiliados similares a los que ofrecían las cajas (Palomares Ibáñez, 1992). De hecho, la de Vallejo de Orbó desapareció en 1928, tras la deserción en masa de sus impositores para ingresar en la agrupación socialista.

La adversidad aconsejó a los responsables de las cajas continuar en su estrategia de modernización de los instrumentos financieros dirigidos al sector agrario (Comín, 2011, p. 175). La de León lanzó al mercado una nueva modalidad de crédito muy común en América, pero poco practicada en España: el préstamo sin desplazamiento de prenda (o de avío), en el que la cosecha futura servía como garantía7. Todavía mayor dimensión tuvo la decisión de las cajas, muy acorde con el corporativismo primorriverista, de facilitar una «solución armónica y no violenta» al problema de la propiedad de la tierra mediante la formalización de créditos colectivos para su compra. Gracias a ello, varias dehesas salmantinas propias de la nobleza pasaron a manos de los vecinos. Por su parte, la de León contribuyó con sus préstamos a redimir los foros y censos sobre montes y pastizales, problema que trajo de cabeza al Gobierno hasta 1926 (Caja León, Memoria de 1926; Caja Salamanca, Memoria de 1926). Las cajas siguieron la consigna del Ejecutivo de fomentar el turismo. Las de Salamanca y León, y la del Círculo Católico de Burgos construyeron a su costa hoteles de lujo en las mencionadas capitales.

De hecho, no todo fueron sombras. Los resultados económicos de las cajas castellanas y leonesas superaron a los obtenidos por las de Madrid y Barcelona (fig. 2). Es más, en Burgos nació una nueva caja en 1926 ligada a su ayuntamiento8. Las 2 cajas burgalesas ejemplifican como pocas esas diferencias entre administración laica y confesional de las entidades de ahorro. La municipal desplegó una eficaz política de atracción de ahorradores, facilitó créditos atendiendo las garantías patrimoniales (y no morales) del prestatario y persiguió desde el primer momento la máxima solvencia a fin de asegurar la mayor retribución de los depósitos. Los resultados de su política no pudieron ser mejores. En 1936 su activo ascendía a 145 millones de pesetas. El de la Caja de Círculo Católico no llegaba a los 25.

La aprobación del Decreto-Ley de noviembre de 1929 alivió las penurias de las cajas castellanas y leonesas, asociadas desde abril de 1927 en una federación regional, poco activa, que incluía también a las de Santander y Logroño (Comín, 2007, p. 135; Caja Palencia, Memoria de 1927). Cierto es que la mencionada disposición consagró la subordinación de los recursos de las cajas a la financiación del déficit público; pero a cambio allanó su incursión en el mercado del crédito hipotecario. Al tiempo, recibieron un regalo en forma de inyección ficticia de liquidez.

En efecto, la nueva normativa permitió computar como pérdidas la depreciación en la bolsa de los títulos de renta variable suscritos por las cajas y como reservas su apreciación, lo que aumentaba considerablemente el margen de empleo de sus beneficios, sea en obras sociales o en la remuneración de los depósitos. De ahí la tímida mejora de sus resultados que se aprecia en estos años (figs. 2–4 y tabla 2).

La proclamación de la República no supuso mayor contratiempo para las cajas. Ni siquiera la disolución de la Compañía de Jesús causó trastorno alguno en la del Círculo Católico. Solo en Segovia algunos impositores cancelaron en mayo de 1931 sus cuentas, alarmados por la incertidumbre política. El grueso de los ahorradores castellanos se atuvo al viejo principio de no hacer mudanza en tiempos de cambio.

Es más, las cajas obtuvieron unos resultados excepcionales a comienzos de la década de 1930 gracias a la mencionada reglamentación (completada en 1933), así como al incremento de los salarios reales y, por ende, del ahorro (figs. 1–4) (Comín, 2007, pp. 146-150). El aumento de los ingresos permitió a muchas familias modestas comprar su propia vivienda con un préstamo hipotecario (Caja Segovia, Memoria de 1933). Es más, las cajas pudieron descontar letras de cambio en operaciones de préstamo con garantía de trigo, ya muy extendidas en la región (Comín, 2011, p. 178).

La situación dio un dramático vuelco para estas entidades en 1934. La caída de los salarios provocó la de los depósitos (fig. 1). El desplome en bolsa de sus valores en cartera agudizó la minoración de los beneficios y los problemas de solvencia (figs. 1–4). La saturación del mercado y la concurrencia de la Caja de Previsión Social llevaron a la quiebra de la Caja de Ahorros de Valladolid, de cuyos activos se hizo cargo en 1936 la de Salamanca, establecida en Zamora desde 1925.

6Tiempos de miseria y servilismo, 1936-1961La intendencia del «bando nacional», capaz, en aplicación de los viejos Planes de Movilización, de construir un entramado industrial militar sobre el destartalado y raquítico tejido fabril de la región, no pasó por alto sus posibilidades en la financiación del conflicto. Y las cajas fueron la mejor herramienta para ello. La rapacidad alcanzó tal desmesura que muchos impositores retiraron sus ahorros temerosos de perderlos en beneficio de una «cruzada» que algunos apoyaban con fervor9. Franco las tenía bien cerca: el Gobierno rebelde ocupó las dependencias de un edificio propiedad de la Caja del Círculo Católico.

No estoy en condiciones de cuantificar el volumen de recursos apropiados a las cajas, pero sí de describir algunas operaciones que detallan (muy crípticamente) sus contabilidades. Las de la región fueron apremiadas a suscribir mancomunadamente sucesivos empréstitos emitidos por el Gobierno de Burgos. Asimismo, recabó numerario para la compra de aviones (que llevarían el nombre de la provincia en cuestión), convoyes empleados en el asedio a Madrid y víveres destinados a las «poblaciones liberadas» (Círculo Católico de Obreros de Burgos, 1943). Pero, sobre todo, la intendencia se nutrió de las obras sociales, que libraron cuantiosas partidas con fines bélicos, algunas a favor del Ministerio de Exteriores. La colaboración de las cajas no se quedó ahí. Las dos de Burgos se ocuparon del resello de los billetes republicanos (conviene recordar que en esa ciudad se emitieron los nacionales) y de la gestión del oro donado o decomisado.

Inmediatamente después del golpe de Estado, todos los gestores de las cajas sufrieron un severo escrutinio político del que muchos salieron malparados, acusados de masones. Concluida ya la guerra, mutualidades de seguros, poderes públicos y jerarquías eclesiásticas se adueñaron de los órganos directivos de las cajas. De hecho, las cooperativas de crédito de la Federación Católica Agraria de Valladolid y Ávila mudaron en cajas de ahorros. La distinción entre unas y otras había perdido buena parte de su sentido10.

La disolución de los sindicatos de clase, la dejación de las responsabilidades asistenciales por las verticales de nuevo cuño, y la desaparición de las cajas de previsión social dieron aparentemente mayor vía libre a las entidades de ahorro popular. Incluso en 1940 apareció una nueva caja en Valladolid bajo la iniciativa de la Diputación, movida por unas perspectivas totalmente falaces.

En realidad, su supervivencia durante estos ominosos años fue poco menos que un prodigio, a tenor de la severa caída de la rentabilidad que sufrieron (Comín, 2008, pp. 196-198) (tabla 3). Las cajas se enfrentaron, una vez que recuperaron plenamente su actividad en 1942, tras la aprobación de la Ley de Desbloqueo Bancario, a un dramático escenario (Torres, 2005). La minoración de los salarios reales forzó la de los depósitos (fig. 1). En segundo lugar, la política de dinero barato, impuesta por el régimen a través del descenso en 1939 de los tipos y su posterior congelación, atenazó a las cajas, a causa del descenso del margen de intermediación (fig. 4). Pero, además, fueron comprometidas a la fuerza en la reconstrucción de áreas devastadas durante la guerra y en el sostenimiento del Banco de Crédito Agrícola (Caja Palencia, Memoria de 1941).

En 1947 perdieron su autonomía en la gestión de la obra social, impelidas a invertir una parte de sus utilidades en la edificación de escuelas, granjas de experimentación agraria, sanatorios, grupos residenciales, espacios deportivos, colonias infantiles y un sinfín de complejos de ocio sufragados con los intereses negativos con los que era premiado el ahorro, sujeto a una sutil y eficaz imposición (Comín, 2011, p. 179). La distracción de recursos alcanzó tal magnitud, que algunas cajas ligadas a la Iglesia ocultaron a las autoridades parte de sus beneficios para poder mantener su labor benéfica en otras áreas11.

Tales inversiones, presentadas con una grandilocuencia desmedida en unas memorias preñadas de epítetos que guardaban silencio sobre la pobreza de sus resultados financieros, sirvieron, al menos, para ganar en solvencia (fig. 3), en tanto que computadas como recursos propios. En condiciones tan hostiles, es menester referir el esfuerzo de los directivos (en especial los de la Caja de León) por nutrir sus fondos de reservas, a pesar de su poca libertad en la aplicación de los beneficios de que gozaban.

Cierto es que los bancos y otras cajas padecieron imposiciones similares, si bien resultaron menos lesivas, en términos de rentabilidad, que para las cajas de la Meseta, atenazadas por su matrimonio forzoso con el sector agrario regional (fig. 2).

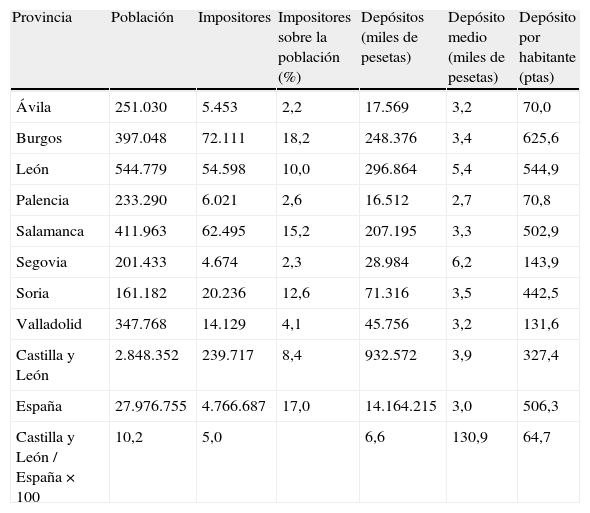

Las cajas salvaron inicialmente los muebles gracias a los rendimientos de los valores suscritos en los años de la República. Pero, con el tiempo, no tuvieron más alternativa para contener el deterioro del margen de intermediación (fig. 4) que reclutar nuevos ahorradores, sobre todo en el medio rural, objetivo en cuya consecución se volcaron las cajas de Burgos, León y Salamanca (tabla 5).

Agregados básicos de las cajas de ahorro castellanas y leonesas adheridas a la Conferencia Española de Cajas de Ahorro en 1950

| Provincia | Población | Impositores | Impositores sobre la población (%) | Depósitos (miles de pesetas) | Depósito medio (miles de pesetas) | Depósito por habitante (ptas) |

| Ávila | 251.030 | 5.453 | 2,2 | 17.569 | 3,2 | 70,0 |

| Burgos | 397.048 | 72.111 | 18,2 | 248.376 | 3,4 | 625,6 |

| León | 544.779 | 54.598 | 10,0 | 296.864 | 5,4 | 544,9 |

| Palencia | 233.290 | 6.021 | 2,6 | 16.512 | 2,7 | 70,8 |

| Salamanca | 411.963 | 62.495 | 15,2 | 207.195 | 3,3 | 502,9 |

| Segovia | 201.433 | 4.674 | 2,3 | 28.984 | 6,2 | 143,9 |

| Soria | 161.182 | 20.236 | 12,6 | 71.316 | 3,5 | 442,5 |

| Valladolid | 347.768 | 14.129 | 4,1 | 45.756 | 3,2 | 131,6 |

| Castilla y León | 2.848.352 | 239.717 | 8,4 | 932.572 | 3,9 | 327,4 |

| España | 27.976.755 | 4.766.687 | 17,0 | 14.164.215 | 3,0 | 506,3 |

| Castilla y León/España×100 | 10,2 | 5,0 | 6,6 | 130,9 | 64,7 |

Datos expresados en pesetas corrientes y porcentajes.

Fuente: Anuario Estadístico de España (1920-1980), Confederación Española de Cajas de Ahorros (1986-1989), pássim y elaboración propia.

La de 1950 no fue una década bisagra para las cajas, sino más bien de atornillamiento. En cumplimiento del Decreto de 1951 emplearon un 60% de sus depósitos en la suscripción de deuda pública, en detrimento de otros títulos más rentables. Es más, tuvieron que contribuir al mantenimiento artificial de los frutos de la megalomanía industrial autárquica con inversiones tan pintorescas como la que obligó a las cajas de Salamanca, Valladolid y Segovia a costear la modernización tecnológica de las fábricas de achicoria de Cuéllar (Segovia). A pesar de los esfuerzos de la Confederación Española de Cajas de Ahorro por conservar su identidad, las cajas se hundieron en ese papel propagandístico y servil que eligió para ellas el Régimen. Así las cosas, no sorprende el deterioro de su rentabilidad en relación con otras entidades financieras competidoras (fig. 2).

En vísperas de la aprobación del Plan de Estabilización las cajas habían perdido por completo su solvencia (fig. 3) y arrastraban una merma persistente de su rentabilidad (fig. 2). Mas los redactores de este programa de ajuste no solo pasaron por alto tales contrariedades, sino que las sometieron a nuevos compromisos extraordinariamente lesivos. En concreto, las cajas tuvieron que cumplir con unos coeficientes de inversión obligatorios incrementados mediante la suscripción de títulos emitidos por el INI, disputa tras la asunción por el Ministerio de Hacienda de la tutela de las cajas en 1957 (Comín, 2005; Comín, 2011, pp. 182-183).

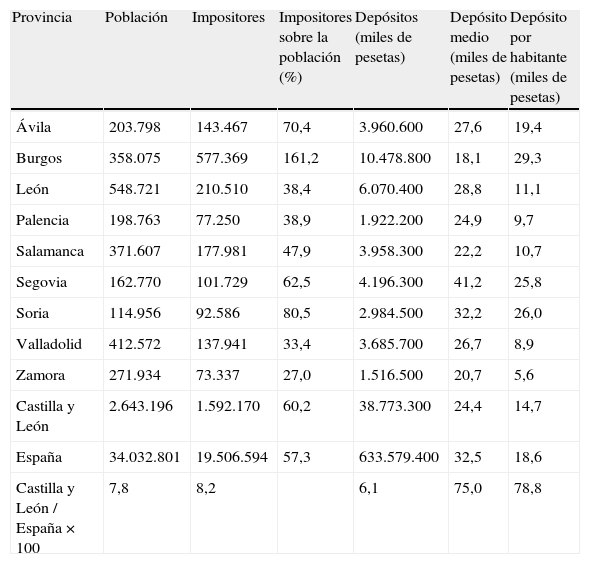

7El camino hacia la ortodoxia financiera (1962-1983)La pesadilla autárquica acabó para las cajas con la aprobación de la Ley de Bases de abril de 1962 y el Decreto de marzo de 1964, que contemplaron su equiparación a los bancos en la fijación de los tipos de interés y la reducción de los coeficientes de inversión obligatoria (Comín, 2001). Todos los indicadores empleados evidencian el alcance de la recuperación en los años del desarrollismo de las cajas, mucho más saneadas y rentables (figs. 2–4). Otro tanto indican los datos compilados en la tabla 6. La creación de una nueva caja, la de Zamora en 1965, constituye la mejor prueba de esta repentina vitalidad.

Agregados básicos de las cajas de ahorro castellanas y leonesas adheridas a la Conferencia Española de Cajas de Ahorro en 1970

| Provincia | Población | Impositores | Impositores sobre la población (%) | Depósitos (miles de pesetas) | Depósito medio (miles de pesetas) | Depósito por habitante (miles de pesetas) |

| Ávila | 203.798 | 143.467 | 70,4 | 3.960.600 | 27,6 | 19,4 |

| Burgos | 358.075 | 577.369 | 161,2 | 10.478.800 | 18,1 | 29,3 |

| León | 548.721 | 210.510 | 38,4 | 6.070.400 | 28,8 | 11,1 |

| Palencia | 198.763 | 77.250 | 38,9 | 1.922.200 | 24,9 | 9,7 |

| Salamanca | 371.607 | 177.981 | 47,9 | 3.958.300 | 22,2 | 10,7 |

| Segovia | 162.770 | 101.729 | 62,5 | 4.196.300 | 41,2 | 25,8 |

| Soria | 114.956 | 92.586 | 80,5 | 2.984.500 | 32,2 | 26,0 |

| Valladolid | 412.572 | 137.941 | 33,4 | 3.685.700 | 26,7 | 8,9 |

| Zamora | 271.934 | 73.337 | 27,0 | 1.516.500 | 20,7 | 5,6 |

| Castilla y León | 2.643.196 | 1.592.170 | 60,2 | 38.773.300 | 24,4 | 14,7 |

| España | 34.032.801 | 19.506.594 | 57,3 | 633.579.400 | 32,5 | 18,6 |

| Castilla y León/España×100 | 7,8 | 8,2 | 6,1 | 75,0 | 78,8 |

Datos expresados en pesetas corrientes y porcentajes.

Fuente: Anuario Estadístico de España (1920-1980), Confederación Española de Cajas de Ahorros (1986-1989), pássim y elaboración propia.

La prosperidad obedeció, en un primer término, a la subida de los salarios (fig. 1), y con ella, del ahorro, que registró en Castilla y León incrementos interanuales en términos reales de hasta el 10%. Las cajas aventajaron a los bancos en su captación, tras la liberalización de la apertura de sucursales dispuesta en el IV Plan de Desarrollo redactado en 1968. La utilidad de esas oficinas, improvisadas en diminutos locales de pueblos recónditos de la región y atendidas por un oficial un par de días por semana, es difícil de exagerar. El padrinazgo del párroco y de los prohombres locales (incluidos en las directivas de las sucursales) tuvo su utilidad. Para muchos habitantes de la Meseta este fue su primer contacto físico con el mercado formal de capitales.

También ganaron la batalla a los bancos en unos ámbitos urbanos en pleno crecimiento de la población, empleando como armas su cercanía a las clases media y baja, así como su veteranía. Incluso pugnaron con éxito por el mercado que conformaban las familias de los emigrados a Europa. Al tiempo, exploraron nuevas modalidades de depósitos, como las cuentas «ahorro vivienda» y «ahorro bursátil», ofrecidas desde 1966, y de crédito, algunas con un regusto añejo, como las facilitadas a las cooperativas agroganaderas, y otras más modernas, caso de los préstamos a los trabajadores de empresas públicas para adquirir acciones.

Las cajas hicieron valer sus excelentes relaciones con los constructores locales, muchos de ellos miembros de sus propias juntas directivas, para financiar la compra de viviendas de protección oficial mediante préstamos hipotecarios de pequeña cuantía, a menudo escriturados sobre vivienda hecha. En 1966, como última evidencia de modernidad, las cajas iniciaron su mecanización e informatización.

Las inversiones de las obras sociales revistieron ahora mayor proyección económica. De ahí que las cajas castellanas y leonesas superasen en rentabilidad a la banca privada (fig. 2). Ahora bien, la comparación con los agregados de La Caixa revela que no pudieron aprovechar todo el potencial que tuvieron ante sí. Seguramente su involucración en los polos de desarrollo de Burgos y Valladolid, en el Plan Tierra de Campos y en los patronatos de promoción industrial o en empresas pintorescas, como la explotación de los autobuses urbanos de Burgos, no fue debidamente recompensada (fig. 2) (Comín, 2007, pp. 289-300).

Las vitriólicas consecuencias de las políticas de stop and go de finales de la década de los sesenta en los ingresos de las unidades domésticas, primero, y la crisis de 1973, después, pusieron fin a este período expansivo. El Decreto Fuentes Quintana de 1977, que sancionó la eliminación, en la práctica, de las distinciones entre bancos y cajas en el desarrollo de sus negocios, así como la reducción de los coeficientes de inversión obligatoria, acudió en su auxilio (Comín, 2001, p. 43). La negociación de efectos, servicio que podían prestar, a diferencia de los bancos, en todo el territorio regional, supuso para las cajas una actividad extraordinariamente lucrativa. Los ingresos que originó obedecieron, en buena medida, al incremento de los márgenes de intermediación y de la rentabilidad económica experimentados en los primeros años de la década de 1980 (figs. 2 y 4 y tabla 3), superiores a los contabilizados por otras cajas más potentes que no disponían de ese mercado virgen a su alcance. La Caja Municipal de Burgos, casi equiparada ya a las «dos grandes», supo sacar más provecho de ello que ninguna otra.

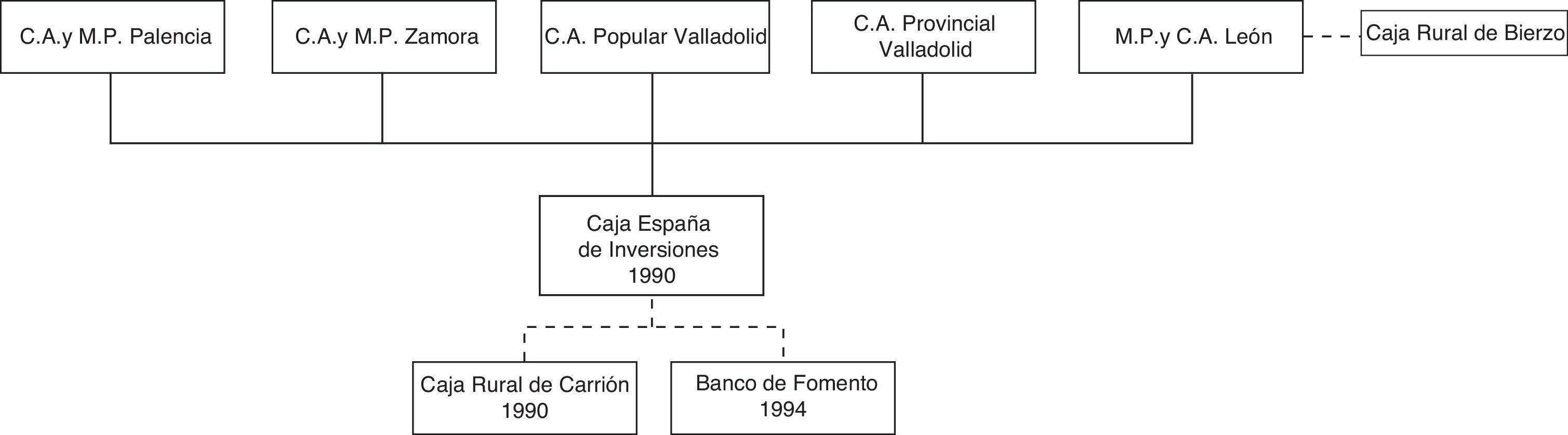

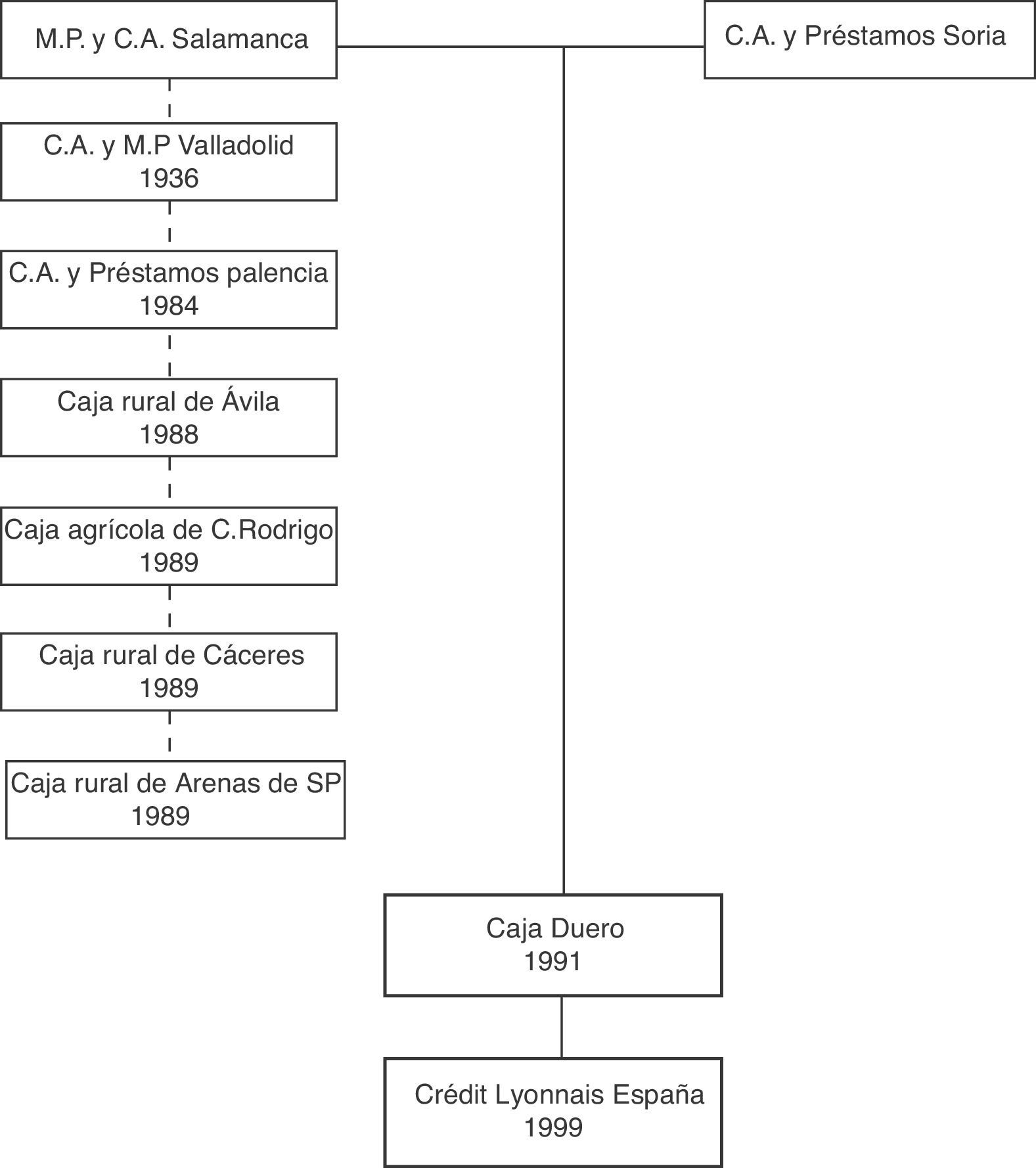

8Tiempos de fusiones: el parto de los montes (1984-2013)Los efectos taumatúrgicos de estos nuevos ingresos se disiparon en el muy corto plazo. Con el establecimiento en la región de nuevos bancos y cajas foráneos se desató una «lucha por el pasivo» materializada en la caída de los márgenes de intermediación (fig. 4), que las entidades más pequeñas (la Caja de Ahorros y Préstamos de Palencia fue absorbida por la de Salamanca en 1984, y la Caja Central de Ahorros de Ávila, por su coterránea en 1985) no pudieron soportar. La intensificación de la competencia precipitó unos movimientos hacia la concentración de las cajas muy bien vistos desde la recién constituida Junta de Castilla y León. Obviamente, la batuta la llevaron las dos, desde siempre, más potentes: las de Salamanca y León (figs. 5 y 6).

En 1988 se entablaron las primeras negociaciones encaminadas hacia la unión de las cajas de Valladolid, León, Palencia, Zamora y Ávila, obligada por el crecimiento de Caja Salamanca a costa de la absorción de cajas rurales de la propia provincia, Ávila y Cáceres. Las conversaciones cristalizaron en la formación de Caja España en 1990, de la que finalmente se descolgó la de Ávila. En 1991 era acordada la fusión entre las Cajas de Ahorros de Salamanca y Soria en una nueva entidad, con la denominación de Caja Duero.

Tanto Caja España como Caja Duero emprendieron su expansión al conjunto del país, una vez superados los apuros financieros de 1993. Caja España, cuya denominación (muy criticada en su día) desvela su vocación nacional, lo hizo mediante la compra en 1994 del Banco de Fomento. Caja Duero prefirió consolidar su posición en Extremadura (y en Portugal) hasta que dio el salto al resto del país en 1999 tras adquirir las sucursales del Crédit Lyonnais. El deterioro de sus resultados en 2001 puso sobre el tapete la conveniencia de que ambas cajas uniesen sus fuerzas, pero la idea cayó poco después en el olvido, seducidos sus mandatarios por el canto de sirena del boom inmobiliario y de la febrilidad crediticia.

No tardó en evidenciarse que este aparente vigor no era más que un espejismo de ladrillo. Las ganancias en términos de solvencia se esfumaron con el recrudecimiento de guerra crediticia (figs. 2 y 4). Adormecidas por el narcótico del cemento y completamente autistas a la imperiosa necesidad de integrar sus negocios, las cajas castellanas y leonesas cedieron terreno a La Caixa y a Caja Madrid en la propia región.

En tales circunstancias, la Administración no pudo eludir la cuestión de la fusión por más tiempo, dado que Castilla y León era una de las comunidades autónomas con un sistema financiero más atomizado. En 2006 volvió a hablarse de ella, aunque con poca convicción y menos voluntad, debido a la caída de la rentabilidad de las cajas (fig. 2)12.

El estallido de la crisis en 2008 obligó, por fin, a encarar el asunto. El cambio de escenario puso en evidencia la debilidad financiera de unas entidades con un activo sobrevalorado (el precio del suelo de su propiedad no había sido actualizado desde 2006) y sobre las que pendía la amenaza de un aumento inminente de la morosidad. Las fusiones eran el aparente remedio. Sin embargo, no asistió la ciudadanía a un debate sereno y riguroso sobre cuestión tan capital, sino más bien a un sainete, sazonado por los exabruptos de las autoridades inspiradas en el provincianismo más rancio y argumentaciones grotescas carentes de fundamento económico, mientras las cajas, sobre todo las más pequeñas, se hundían en el abismo (fig. 2 y tabla 3).

Tras un intento fallido, que el presidente de la Confederación Española de Cajas de Ahorro, Juan Ramón Quintas, calificó con agudeza de «fusión virtual», Junta y cajas estudiaron desde abril de 2009 fórmulas de integración real, pero bajo la premisa de que habría de hacerse exclusivamente entre entidades de Castilla y León. La Junta enarboló la necesidad de mejorar el «músculo financiero» de la región, eufemismo con el que ocultaba su voluntad de emplear la nueva caja como un banco industrial al servicio de sus objetivos de política económica. La operación no era la más aconsejable, en tanto que lo que procedían eran las fusiones extrarregionales para evitar el solapamiento de sucursales. Pero caso de materializarse, sería todo un logro, después de tanto impedimento político. La entidad resultante de la unión de las seis cajas se habría convertido en la cuarta del país en volumen de activos.

Ello no sedujo a los presidentes de Caja Ávila y Caja Segovia (los mismos, por cierto, que los de sus diputaciones), justamente las que se encontraban en una situación más delicada (tabla 3), quienes tomaron por bandera el rechazo más absoluto a su adhesión a una gran caja regional, sin otro propósito que mantenerse en sus poltronas, a decir del propio presidente de la Junta. Otro tanto hizo Caja Círculo, parapetada en su singular naturaleza eclesiástica.

Así pues, solo acataron las consignas del Gobierno regional y del propio Banco de España Caja Burgos, Caja Duero y Caja España. Mas tras varios meses de trabajos, Caja Burgos, a pesar de que ya habían aflorado los primeros síntomas del deterioro de su solvencia, se desvinculó del proyecto, de manera que solo acordaron en noviembre de 2009 su unión Caja Duero y Caja España.

El desenlace, pues, de esta tragicómica reordenación, impuesta por la coyuntura y las directrices de la autoridad monetaria, fue paupérrimo: el número de cajas pasó de seis a cinco. Ante las inexcusables e irreversibles nuevas operaciones de concentración que se avecinaban, las de la región prefirieron convertirse en presas que en cazadoras.

Revelada su mansedumbre, Bankia se hizo con Caja Ávila y Caja Segovia. La municipal de Burgos camufló sus carencias y culpas en Banca Cívica y la del Círculo, agrupándose con otras cajas eclesiásticas, unas y otras en fusiones frías cuyo único fin era perpetuar canonjías, camufladas en la conservación de la identidad corporativa en formas de fundaciones para atender la obra social. El sainete, pues, continuó durante algún tiempo más.

La elección de unas y otras no resultó muy atinada. Bankia arrastró a las cajas abulenses y sorianas en su zozobra y posterior nacionalización (fig. 2), mientras sus responsables miraban para otro lado. La experiencia de Banca Cívica resultó un fiasco, de tal suerte que en 2012 acabó integrada en CaixaBank.

Entre tanto, Caja España-Duero, ahora convertida en el banco CEISS, y tras varios titubeos, contactó como compañera de viaje con Unicaja. La integración no resultó fácil, en tanto que la entidad andaluza exigió una reestructuración previa que pasaba por traumáticos despidos y una ayuda pública de 600 millones de euros (canalizada a través de obligaciones contingentes convertibles emitidas por el FROP), sometida a la aprobación de las autoridades comunitarias en diciembre de 2012.

Tras las pertinentes correcciones del plan inicial por parte del Banco de España, quitas de hasta el 80% de los productos híbridos emitidos por el banco CEISS, dilatadas conversaciones con la troika y la decisiva mediación de Joaquín Almunia, el 13 de mayo de 2013 era formalizada la compra de Caja España-Duero por Unicaja, operación que supuso la liquidación de la última de las cajas de Castilla y León, cuyos gestores habían proclamado a los cuatro vientos pocos meses atrás la certidumbre más absoluta de su continuidad.

9ConclusionesEn Castilla y León se constata un temprano liderazgo de dos de sus cajas (las de León y Salamanca), en torno a las cuales se vertebró un tortuoso proceso de concentración del mercado de crédito y ahorro populares a lo largo del siglo xx y comienzos del siglo xxi. Ambas fueron desde el primer momento las mejor gestionadas, las que ofrecieron productos y servicios financieros más novedosos y las que tuvieron objetivos, en términos de captación territorial de depósitos, más ambiciosos. En otras palabras, el protagonismo a escala regional de Caja Duero y Caja España es el resultado de sus pretensiones fundacionales y de su trayectoria secular.

Al mismo tiempo, y como segunda consideración, en el caso castellano y leonés, la pugna entre la Iglesia y la sociedad civil por hacerse con el mencionado mercado ha condicionado mucho la ordenación del sistema financiero. Las cooperativas de crédito no solo obstaculizaron el avance de las cajas, sino que las de carácter confesional tuvieron un peso en la región superior al del resto de España. Con todo, la comparación de los resultados de Caja Círculo y Caja Burgos revela que fueron mucho más competitivas las entidades laicas, afirmación de importancia no menor.

A pesar de estos frenos y las dificultades de crecimiento en una economía atrasada, castigada por la despoblación, Caja Duero y Caja España consiguieron a finales del siglo xx situarse entre las mayores del país.

Ahora bien, los de ambas entidades pueden suscitar conclusiones engañosas en la valoración de los logros de las cajas de Castilla y León, bastante parcos. Desde su nacimiento, el tamaño de estas entidades (medido en términos de recursos ajenos) estuvo muy por debajo de la media nacional. La politización de su gestión y la mordaza provinciana impidieron los procesos de fusión por los que clamaba el mercado y el sentido común, solo acometidos in extremis y a regañadientes por unos gestores que desdeñaron la misión prioritaria de las cajas (la oferta de productos financieros rentables a sus impositores y la mejor retribución de sus depósitos) para abrazar fines espurios desde la perspectiva económica. En plena crisis económica, sus gestores fueron incapaces de acordar fusiones regionales o «verticales», que habrían garantizado su continuidad y evitado su saneamiento a costa del dinero del contribuyente, obedeciendo a meros intereses políticos. De hecho, el triste resultado de estas operaciones fue la desaparición de la totalidad de las cajas de la región.

Finalmente, estas páginas desmienten dos de los paradigmas más extendidos en el estudio del sistema financiero regional. El primero de ellos es la fuerte cultura del ahorro de castellanos y leoneses. No es cierta, sin más, a tenor de las cifras aquí reproducidas; como tampoco lo es la tan denunciada transferencia de recursos de la región (al menos a través de las cajas) a otras del país. Todo lo más, las cajas de Castilla y León (como todas) cumplieron con las directrices del Gobierno en el empleo de sus recursos.

En cualquier caso, tal realidad tiene poco de anómala. En una región perteneciente a la España pobre, con niveles de ahorro tan bajos, no podían surgir cajas de gran fortaleza. Visto así, y dados los condicionantes institucionales y el peso de las cooperativas de ahorro a consecuencia de la implicación de la Iglesia en el negocio, las dimensiones que llegaron a alcanzar Caja Duero y Caja España son dignas de encomio.

FinanciaciónEste artículo se inscribe en el Programa de la Actividad Investigadora GR 107, «Las Empresas de Castilla y León y la economía internacional, siglos xvi-xx», y ha contado con la ayuda financiera a los grupos de excelencia concedida por la Junta de Castilla y León (Consejería de Educación), Orden 1441, 2008 (BOCYL de 7 de agosto).

FuentesArchivo de Caja Burgos- -

Actas del Consejo de Administración (1937-2009).

- -

Libros Mayor y de Balances (1936-1969).

- -

Memorias (1970-2008).

- -

Libros Mayor y de Balances (1936-1969).

- -

Memorias de Caja Círculo y del Círculo Católico de Obreros (1934-2008).

- -

Memorias de la Caja de Ahorros de Salamanca (1881-1990).

- -

Memorias de Caja Duero (1991-2008).

- -

Memorias de Caja de Ahorros de León (1900-1988), Caja Provincial de Valladolid, Caja Popular de Valladolid, Caja de Ahorros de Palencia (1894-1988), Caja de Ahorros de Zamora (1965-1988) y Caja España de Inversiones (1989-2008).

- -

Memorias de la Caja de Ahorros de Segovia (1879-2010).

- -

Hacienda. Impuesto de Utilidades/Sociedades. Tarifa III. Caja Burgos y Caja Círculo (1940-1972).

- -

Hacienda. Impuesto de Utilidades/Sociedades. Tarifa III. Caja de Ahorros y Préstamos de Palencia (1940-1972).

- -

Archivo de la Caja de Ahorros y Monte de Piedad de Palencia (papeles sobre su constitución).

- -

Memorias de la Caja de Ahorros y Monte de Piedad de Valladolid (ejemplares sueltos hasta 1936).

- -

Expedientes sobre la creación de las cajas a iniciativa municipal.

- -

Memorias de la Caja de Ahorros de Soria (1912-1990).

- -

Memorias de La Caixa (1980-2012).

- -

Memorias de Caja Madrid/Bankia (1900-2012).

- -

La Caja de Ahorros, Monte de Piedad y las cajas escolares de Ávila: resultado de estas instituciones en los 2 primeros años de su existencia, acuerdo del consejo para su instalación definitiva (1880).

- -

Memoria de la Caja de Ahorros y Monte de Piedad de Valladolid (1885).

Quiero expresar mi profunda gratitud, por la ayuda recibida en el desarrollo de este trabajo, a Francisco Comín, Eugenio Torres y Ángel Pascual Martínez de Soto. Gran parte de los méritos de este texto respondieron a sus indicaciones y a las no menos agudas de los evaluadores que lo juzgaron para su publicación.

| Año | Castilla y León | Banco de Santander | La Caixa |

| 1900 | −0,07 | 1,72 | |

| 1901 | 1,59 | 1,12 | |

| 1902 | 2,67 | 1,73 | |

| 1903 | 2,62 | 1,03 | |

| 1904 | 0,74 | 1,06 | |

| 1905 | 1,19 | 0,97 | −2,6 |

| 1906 | 1,71 | 1,01 | 0,6 |

| 1907 | 1,23 | 1,02 | 0 |

| 1908 | 1,29 | 1,03 | −0,1 |

| 1909 | 1,24 | 0,97 | 0,1 |

| 1910 | 1,1 | 0,94 | 0 |

| 1911 | 1,32 | 0,85 | 0 |

| 1912 | 1,13 | 0,8 | 0,6 |

| 1913 | 0,56 | 1,2 | 0,4 |

| 1914 | 0,73 | 0,9 | −0,1 |

| 1915 | 0,75 | 1,69 | −0,1 |

| 1916 | 1,93 | 1,47 | 0,4 |

| 1917 | 0,91 | 2,33 | 0,5 |

| 1918 | 1,5 | 2,57 | 0,4 |

| 1919 | 1,35 | 1,47 | 0,5 |

| 1920 | 0,86 | 1,35 | 0,2 |

| 1921 | 0,61 | 1,53 | 0,6 |

| 1922 | 0,79 | 1,65 | 0,6 |

| 1923 | 0,94 | 1,75 | 0,5 |

| 1924 | 0,48 | 1,43 | 0,4 |

| 1925 | 0,9 | 1,29 | 0,5 |

| 1926 | 0,89 | 1,03 | 0,4 |

| 1927 | 0,94 | 1,34 | 0,4 |

| 1928 | 0,81 | 1,12 | 0,4 |

| 1929 | 0,71 | 1,45 | 0,4 |

| 1930 | 1,06 | 1,43 | 0,4 |

| 1931 | 0,71 | 1,2 | 0,4 |

| 1932 | 0,75 | 1,08 | 0,6 |

| 1933 | 0,75 | 1,16 | 0,6 |

| 1934 | 0,44 | 1,16 | 0,4 |

| 1935 | 2,11 | 1,18 | |

| 1936 | 0,91 | ||

| 1937 | 0,24 | ||

| 1938 | 0,36 | ||

| 1939 | 0,75 | 0,84 | |

| 1940 | 0,42 | 1,06 | |

| 1941 | 0,56 | 0,85 | |

| 1942 | 0,33 | 0,75 | 0,77 |

| 1943 | 0,41 | 0,94 | 0,7 |

| 1944 | 0,78 | 1,01 | 0,68 |

| 1945 | 0,7 | 0,8 | 0,6 |

| 1946 | 0,76 | 0,85 | 0,52 |

| 1947 | 0,71 | 0,9 | 0,43 |

| 1948 | 0,66 | 0,87 | 0,55 |

| 1949 | 0,7 | 0,84 | 0,69 |

| 1950 | 0,46 | 0,7 | 0,71 |

| 1951 | 0,6 | 1,02 | 0,72 |

| 1952 | 0,66 | 0,95 | 0,78 |

| 1953 | 0,83 | 1,06 | 0,88 |

| 1954 | 0,64 | 0,92 | 0,75 |

| 1955 | 0,55 | 0,96 | 0,76 |

| 1956 | 0,55 | 0,81 | 0,71 |

| 1957 | 0,5 | 0,74 | 0,65 |

| 1958 | 0,59 | 0,63 | 0,65 |

| 1959 | 0,58 | 0,75 | 0,7 |

| 1960 | 0,82 | 0,82 | 1,01 |

| 1961 | 0,77 | 0,66 | 1,12 |

| 1962 | 0,83 | 0,73 | 1,1 |

| 1963 | 0,89 | 0,68 | 1,34 |

| 1964 | 1,25 | 0,73 | 1,45 |

| 1965 | 1,13 | 0,71 | 1,52 |

| 1966 | 1,2 | 0,9 | 1,35 |

| 1967 | 0,99 | 1,03 | 1,34 |

| 1968 | 1,03 | 1,15 | 1,09 |

| 1969 | 1,12 | 1,21 | 1,09 |

| 1970 | 0,95 | 1,13 | 0,67 |

| 1971 | 1,32 | 1,08 | 0,87 |

| 1972 | 1,29 | 1,1 | 1,49 |

| 1973 | 1,22 | 1,27 | 0,88 |

| 1974 | 1,23 | 1,42 | 1,44 |

| 1975 | 0,95 | 1,48 | 1,31 |

| 1976 | 1,32 | 1,46 | 1,36 |

| 1977 | 1,31 | 1,2 | 1,2 |

| 1978 | 0,85 | 1,11 | 1,1 |

| 1979 | 0,92 | 1,12 | 0,91 |

| 1980 | 1,13 | 1,21 | 0,77 |

| 1981 | 1,14 | 1,37 | 0,53 |

| 1982 | 1,68 | 1,25 | 0,58 |

| 1983 | 1,48 | 1,2 | 0,48 |

| 1984 | 1,99 | 1,08 | 0,82 |

| 1985 | 1,88 | 1,08 | 0,68 |

| 1986 | 2,61 | 0,85 | 0,72 |

| 1987 | 1,94 | 0,98 | 0,09 |

| 1988 | 1,35 | 1,18 | 0,74 |

| 1989 | 1,35 | 1,07 | 0,71 |

| 1990 | 1,13 | 0,96 | 0,47 |

| 1991 | 1,28 | 1,02 | 0,38 |

| 1992 | 0,91 | 0,94 | 0,49 |

| 1993 | 0,9 | 0,75 | 0,6 |

| 1994 | 0,75 | 0,66 | 0,53 |

| 1995 | 0,71 | 0,62 | 0,61 |

| 1996 | 0,92 | 0,61 | 0,71 |

| 1997 | 1 | 0,64 | 0,94 |

| 1998 | 1,14 | 0,77 | 0,99 |

| 1999 | 0,83 | 1,05 | 0,98 |

| 2000 | 0,82 | 1,06 | 1,03 |

| 2001 | 0,68 | 1,17 | 1,1 |

| 2002 | 0,75 | 1,08 | 0,66 |

| 2003 | 0,75 | 1,17 | 0,72 |

| 2004 | 0,69 | 0,77 | 0,77 |

| 2005 | 0,74 | 0,65 | 0,83 |

| 2006 | 0,55 | 0,9 | 1,45 |

| 2007 | 0,81 | 0,99 | 0,95 |

| 2008 | 0,28 | 0,84 | 0,73 |

| 2009 | 0,1 | 0,08 | 0,56 |

| 2010 | 0,12 | 0,42 | 0,23 |

| 2011 | 0,06 | 0,42 | 0,27 |

| 2012 | 0,09 | 0,1 | 0,5 |

Fuente: Memorias Anuales de las Cajas, de La Caixa (1980-2012) y del Banco de Santander (2008-12), Nadal y Sudrià (1981) y Martín Aceña (2007).

| Año | Margen de intermediación | Solvencia |

| 1901 | 3,57 | 12,25 |

| 1902 | 2,96 | 3,05 |

| 1903 | 2,78 | 3,26 |

| 1904 | 1,92 | 4,71 |

| 1905 | 2,64 | 2,83 |

| 1906 | 2,82 | 4,03 |

| 1907 | 2,13 | 7,39 |

| 1908 | 2,26 | 7,27 |

| 1909 | 2,03 | 7,38 |

| 1910 | 1,93 | 6,82 |

| 1911 | 2,26 | 5,20 |

| 1912 | 1,88 | 5,13 |

| 1913 | 1,90 | 4,58 |

| 1914 | 1,88 | 5,41 |

| 1915 | 1,95 | 5,42 |

| 1916 | 2,54 | 6,47 |

| 1917 | 2,65 | 4,85 |

| 1918 | 1,48 | 4,81 |

| 1919 | 2,31 | 5,36 |

| 1920 | 1,33 | 5,15 |

| 1921 | 0,91 | 3,63 |

| 1922 | 1,02 | 3,72 |

| 1923 | 1,00 | 3,60 |

| 1924 | 1,13 | 3,64 |

| 1925 | 1,22 | 3,92 |

| 1926 | 1,16 | 4,10 |

| 1927 | 0,87 | 3,32 |

| 1928 | 0,90 | 2,80 |

| 1929 | 0,92 | 2,58 |

| 1930 | 1,50 | 3,85 |

| 1931 | 1,28 | 3,61 |

| 1932 | 1,13 | 3,08 |

| 1933 | 1,17 | 2,34 |

| 1934 | 1,20 | 2,43 |

| 1935 | 3,25 | 4,41 |

| 1936 | 0,99 | 4,14 |

| 1937 | 0,92 | 3,47 |

| 1938 | 0,30 | 1,32 |

| 1939 | 1,63 | 4,90 |

| 1940 | 0,79 | 7,18 |

| 1941 | 1,14 | 4,30 |

| 1942 | 0,60 | 8,82 |

| 1943 | 0,70 | 6,79 |

| 1944 | 0,74 | 6,11 |

| 1945 | 0,66 | 5,19 |

| 1946 | 0,80 | 5,83 |

| 1947 | 0,73 | 5,39 |

| 1948 | 0,83 | 5,46 |

| 1949 | 0,70 | 6,80 |

| 1950 | 0,68 | 5,94 |

| 1951 | 0,81 | 5,94 |

| 1952 | 0,79 | 5,62 |

| 1953 | 0,77 | 5,31 |

| 1954 | 0,67 | 4,65 |

| 1955 | 0,94 | 4,90 |

| 1956 | 0,95 | 4,72 |

| 1957 | 0,84 | 5,27 |

| 1958 | 0,86 | 3,90 |

| 1959 | 1,40 | 4,37 |

| 1960 | 1,84 | 2,17 |

| 1961 | 1,89 | 3,63 |

| 1962 | 1,90 | 2,30 |

| 1963 | 1,23 | 2,11 |

| 1964 | 1,81 | 3,24 |

| 1965 | 1,33 | 4,30 |

| 1966 | 1,39 | 5,39 |

| 1967 | 1,33 | 5,71 |

| 1968 | 1,21 | 5,34 |

| 1969 | 1,05 | 5,27 |

| 1970 | 1,55 | 3,49 |

| 1971 | 2,03 | 4,46 |

| 1972 | 2,21 | 4,13 |

| 1973 | 2,52 | 4,70 |

| 1974 | 2,53 | 4,96 |

| 1975 | 2,59 | 6,12 |

| 1976 | 3,05 | 5,33 |

| 1977 | 3,25 | 5,91 |

| 1978 | 3,23 | 4,13 |

| 1979 | 3,12 | 7,18 |

| 1980 | 3,49 | 4,86 |

| 1981 | 5,29 | 5,99 |

| 1982 | 4,70 | 5,10 |

| 1983 | 5,15 | 5,51 |

| 1984 | 4,48 | 6,16 |

| 1985 | 4,73 | 5,64 |

| 1986 | 4,75 | 6,00 |

| 1987 | 4,99 | 5,45 |

| 1988 | 4,02 | 5,47 |

| 1989 | 3,87 | 5,43 |

| 1990 | 4,18 | 7,41 |

| 1991 | 3,94 | 6,17 |

| 1992 | 3,50 | 5,28 |

| 1993 | 3,76 | 5,88 |

| 1994 | 3,34 | 4,70 |

| 1995 | 3,10 | 3,84 |

| 1996 | 2,92 | 4,42 |

| 1997 | 2,92 | 4,81 |

| 1998 | 2,80 | 4,87 |

| 1999 | 2,34 | 6,36 |

| 2000 | 2,18 | 4,17 |

| 2001 | 2,10 | 4,18 |

| 2002 | 2,20 | 5,98 |

| 2003 | 2,12 | 5,39 |

| 2004 | 1,94 | 8,16 |

| 2005 | 1,80 | 7,68 |

| 2006 | 0,90 | 9,01 |

| 2007 | 0,95 | 8,30 |

| 2008 | 1,45 | 5,60 |

| 2009 | 1,44 | 5,10 |

| 2010 | 0,92 | 2,70 |

| 2011 | 1,09 | 3,50 |

Fuente: Memorias de las Cajas.

Sus fundadores fueron prácticamente los mismos que los de Palencia.

Tanto los depósitos como los reintegros de los préstamos debían ser efectuados en granos, valorados a precios de mercado. Eso sí, las cuentas eran gestionadas por las sucursales del Banco de San Fernando. Se trata, por tanto, de una caja con algunos rasgos propios de los viejos pósitos y de los nuevos almacenes-docks.

Caja Salamanca, Memoria de 1924. Véase también Robledo (2005). Como un instrumento antioligárquico concibió el iconoclasta Macías Picavea la Caja de Valladolid.

No obstante, la caída de los préstamos prendarios es también imputable a su sustitución por préstamos personales con fiadores solidarios, tal y como han desvelado Martínez de Soto y Cuevas Casaña (2004).

Monedero era heredero de la bastísima fortuna del harinero Lorenzo Moratinos Sanz, primer vizconde de Villandrando y perteneciente al círculo del duque de Riánsares.

Al margen de la diferencia demográfica, el mayor volumen de préstamos de la entidad madrileña obedeció a la concesión de ellos a empresarios, adulterando la naturaleza y objetivo de la propia entidad. Un resumen de la historia de esta caja se encuentra en Fernández Sánchez (2005).

No obstante, esta modalidad de crédito, aplicada por primera vez en Canadá y Australia, fue implantada en España por primera vez en la caja ilicitana a instancias del jurista Ramos Bascuñana (1910).

Esta mayor implicación municipal no es casual ni episódica. Por citar un caso geográficamente próximo, un año más tarde creó el Ayuntamiento de Gijón su caja (Maixé Altés, 2005, p. 259).

Estas operaciones también han sido detectadas (y cuantificadas) por Carnero y Nuez (2005) para el caso canario.

Solo la de Palencia no pudo hacerlo hasta 1961, a consecuencia de las presiones de su vecina y enemiga ante la CECA.

Así lo evidencia la consulta de los libros de cuentas de la Caja del Círculo Católico.

Al mismo tiempo, la fallida compra de la cadena de supermercados Caprabo, una inversión estratégica para la Junta, reveló la escasa operatividad de Madrigal, empresa de capital-riesgo participada por las cajas e impulsada por la Administración regional.