Esta investigación explora el desarrollo de la banca andorrana durante la segunda mitad del siglo xx. El no establecer ninguna moneda de curso forzoso ha supuesto históricamente la libre circulación de divisas en el país. En este contexto, el trabajo plantea que la posibilidad de mantener cuentas en eurodivisas en los bancos andorranos se habría configurado como una de sus principales ventajas competitivas para atraer capital español y francés. Para contrastar esta hipótesis, se comparan las oportunidades de arbitraje que proporcionaron las principales divisas internacionales contra la peseta y el franco en el marco de los distintos sistemas cambiarios por los que transcurrieron. Los resultados muestran que, en todos los casos, el premio por trasladar capital a la banca andorrana y depositarlo en divisas fue superior al de mantener el capital onshore. Así mismo, el coste de oportunidad de no trasladar capital al país de los Pirineos habría sido mayor para el capital español que para el capital francés.

This study examines the development of the Andorran banking industry during the second half of the 20th century. Not having established any legal tender has historically meant the free movement of currency in the country. In this context, this work proposes that the possibility of maintaining Eurocurrency deposits in Andorran banks would have been one of its main competitive advantages to attract Spanish and French capital. To test this hypothesis, we compare the arbitrage opportunities shown by the major Eurocurrencies against the Spanish peseta and the French franc in the different exchange regimes experienced by both countries. The results show that, in all cases, Eurocurrency deposits in Andorran banks were more profitable than onshore deposits. At the same time, the opportunity cost of not moving capital to Andorra would have been higher for Spanish investors than for the French ones.

La libre circulación de divisas o, lo que es lo mismo, la ausencia de controles de capital, es una de las 3 variables del conocido como trilema imposible de la política monetaria (Obstfeld et al., 2004). Este trilema, derivado del modelo de Mundell y Fleming (Fleming, 1962; Mundell, 1963), establece que un país solo puede escoger 2 de los 3 objetivos de la política monetaria: estabilidad de cambio, integración financiera y autonomía monetaria. Para las economías abiertas las ventajas de cada uno de los objetivos monetarios citados son evidentes. La estabilidad del tipo de cambio incentiva el comercio, evita que el país se enfrente a pérdidas de competitividad ante la apreciación de su divisa y protege de la inflación ante la depreciación. La integración financiera, a través de la libertad de circulación de capital, permite que la economía reciba inversión extranjera y supone aumentar la oferta de capital en períodos de crecimiento. Finalmente, la autonomía monetaria facilita la gestión del ciclo económico a través de la utilización del tipo de interés.

La imposibilidad del trilema reside en que difícilmente un país podrá satisfacer las 3 variables a la vez. Si apuesta por la fijación del tipo de cambio y la libertad de circulación de capital deberá renunciar a su soberanía monetaria. En este caso, la fijación de un tipo de interés doméstico diferente del tipo de interés mundial erosionaría la estabilidad del tipo de cambio debido a las presiones al alza o a la baja de la moneda doméstica. Por otro lado, si el país suscribe la autonomía monetaria y la libre circulación de capitales, el tipo de cambio de su divisa no podrá permanecer estable, ya que esta se apreciará o depreciará en el mercado en función de la oferta y la demanda de capital en esa divisa. Por último, si el país decide mantener el tipo de cambio fijo y la autonomía monetaria, necesariamente deberá establecer controles de capital para evitar presiones sobre su divisa.

El trilema imposible se deriva teóricamente de la paridad descubierta de tipos de interés. Esta establece que, en ausencia de riesgo y con activos perfectamente sustituibles, el rendimiento esperado de activos denominados en moneda extranjera será igual al rendimiento de activos domésticos ajustados por el tipo de cambio. Dicho de otro modo, ante diferencias de cambio entre 2 divisas, el tipo de interés del país con la divisa depreciada debe compensar ese diferencial ajustando el tipo de interés nominal para que no se deriven beneficios del arbitraje. Por lo tanto, cuando un país fija el tipo de cambio de su divisa a otra divisa, para cumplir la paridad, los tipos de interés de ambos países deberían igualarse, con lo que el país anclado pierde su autonomía monetaria. La única manera de fijar el tipo de cambio y mantener la autonomía monetaria pasaría por prevenir el arbitraje en el mercado de divisas a través del establecimiento de controles de capital.

A lo largo de la segunda mitad del s. xx las relaciones comerciales y financieras internacionales han transitado por distintos períodos en los que han primado distintas versiones del trilema imposible. Al finalizar la Segunda Guerra Mundial, la puesta en funcionamiento del sistema de Bretton Woods estableció tipos de cambio fijos y autonomía monetaria a cambio de controles de capital. En 1973, el colapso del sistema dio paso al progresivo desmantelamiento de los controles de capital, reservando la autonomía monetaria de los países. Esta vez tuvieron que sacrificarse los tipos de cambio fijos. Finalmente, la integración europea ha priorizado la libertad de movimientos de capital y la fijación del tipo de cambio de las divisas de los distintos integrantes, dejando de lado la soberanía monetaria (Obstfeld y Roggof, 1995).

El Principado de Andorra supone una excepción a ese contexto. Durante el s. xx el trilema imposible no ha sido una preocupación para el país. A lo largo de su historia, su economía ha representado uno de los pocos casos de doble dolarización1. Las necesarias relaciones comerciales con sus países vecinos hicieron que, para facilitar los intercambios, no se estableciera una moneda andorrana de curso legal y se utilizaran como propias las monedas españolas y francesas. En consecuencia, el país no ha fijado nunca un tipo de cambio ni ha disfrutado de autonomía monetaria. De igual modo, no poseer moneda propia ha supuesto una diferencia regulatoria con relación a su entorno, que ha propiciado históricamente la libre circulación de divisas en el país. Ante esta situación, este trabajo explora el desarrollo del centro financiero offshore andorrano bajo la perspectiva de la libertad de circulación de divisas. De acuerdo con la literatura, las diferencias regulatorias, la inflación, así como la evasión fiscal son los motivos principales para trasladar capital a jurisdicciones llamadas offshore (Grubel, 1977; Giddy, 1983; Johns, 1983; Walter, 1985; Naylor, 1987; Hampton y Abbott, 1999; Rose y Spiegel, 2006; Dharmapala y Hines, 2006; Foad, 2012). La hipótesis de partida de este trabajo es que la presencia de controles de capital en Francia y España supuso el no cumplimento de la paridad descubierta de tipos de interés. Ante esta situación, la posibilidad de mantener cuentas multidivisa en la banca andorrana se habría configurado como el principal mecanismo para explotar la diferencia regulatoria que suponía la libre circulación de divisas. Esto habría incentivado el traslado de fondos españoles y franceses al país con el fin de aprovechar el arbitraje en divisas por motivos regulatorios.

La banca andorrana apareció en 1930. A lo largo de su historia ha funcionado sin una autoridad monetaria a modo de banco central, con libre circulación de divisas tanto en el comercio como en la banca, sin impuestos reseñables y con un secreto bancario autorregulado por las mismas entidades hasta 1995, momento en que se reguló de forma legislativa. Esos factores favorecieron la creación de un dinámico centro financiero offshore que atrajo capitales principalmente españoles y franceses (IMF, 2007, p. 9). A finales del s. xx, la importancia del capital captado por la banca andorrana permitía reconocer al país como uno de los centros financieros offshore más dinámicos del sur de Europa. El sector financiero representó en el año 2000 el 26,5% de la economía nacional. La proporción de depósitos bancarios sobre el PIB se situó en el 558,52%, cifra que da cuenta de la especialización bancaria de la economía andorrana2. La escasa regulación y la confidencialidad han limitado históricamente la difusión de datos acerca de las principales magnitudes del sector, lo que ha dificultado el conocimiento de su evolución.

Debido a estas restricciones, hasta el momento, el estudio de la banca andorrana ha contado con reducidas, aunque valiosas, aportaciones. Tales investigaciones se han basado principalmente en información cualitativa extraída de entrevistas con profesionales del sector (Sogues, 1975; Arasanz, 1986; Lluelles, 1991), en datos para períodos recientes (García, 2001; Sáez, 2004), o en trayectorias de entidades particulares (Gurdó, 2002; Cabana, 2005). Recientemente, la explotación de nuevas fuentes de datos bancarios andorranos ha permitido estimar la captación de depósitos, así como la rentabilidad financiera de todo el sector desde su creación hasta la Gran Recesión de 2007 (Galabert, 2014, 2017). Las investigaciones precedentes han resaltado el papel de la banca andorrana como canalizador de ahorro hacia el mercado internacional, así como el hecho de que dicho ahorro proviniera, en algunos períodos, de la evasión y el fraude fiscal de los países vecinos. De igual modo, la mayoría de los autores que se han aproximado al análisis del sector coinciden en destacar la importancia de las divisas en el negocio bancario localizado en Andorra como instrumento para preservar el valor de los fondos captados (Sogues, 1975; Arasanz, 1986; Lluelles, 1991). En ese sentido, Torres (1995) estimó la rentabilidad en pesetas de un capital depositado en las principales divisas internacionales, en oro y en plata para el período 1945-1994. Sin embargo, poco se sabe a nivel cuantitativo sobre cuál fue el premio de ese depósito de valor con relación al franco francés.

No se dispone de datos sobre la proporción de capital de origen español y francés captado por el sistema bancario andorrano. Sin embargo, varios factores indican que el capital español captado por la banca andorrana habría sido superior al francés. En primer lugar, Francia disponía de una oferta de servicios offshore de la envergadura de Suiza, Mónaco, Luxemburgo o las islas del Canal de la Mancha alrededor de sus fronteras. En segundo lugar, a partir de 1962 el turismo español en Andorra fue claramente superior al francés (Lluelles, 1991, p. 662). Teniendo en cuenta que las entidades andorranas abrieron sus oficinas al público los sábados por la mañana hasta 2009, parece razonable pensar que una parte de los turistas españoles de fin de semana fueran también clientes de la banca andorrana. Por último, las intercepciones aduaneras de capital evadido hacia Andorra han sido tradicionalmente superiores en la frontera española3. Ante esos testimonios, esta investigación se pregunta ¿existe evidencia cuantitativa que apoye la presencia mayoritaria de capital español? Es decir, ¿fue la plaza bancaria andorrana más rentable para los depositantes españoles que para los franceses? Si así fuera, ¿cuánto más rentable fue para el capital español la banca andorrana con relación al capital francés? Para responder a esas preguntas, este trabajo compara los incentivos económicos que ofrecía la libre circulación de divisas en la banca andorrana a depositantes españoles y franceses con relación a sus mercados domésticos para el período comprendido entre el final de la Segunda Guerra Mundial y la fijación de la paridad de la peseta y el franco al euro.

El trabajo se organiza como sigue. La sección 2 revisa el proceso de reconstrucción económico español y francés posterior a la Guerra Civil española y la Segunda Guerra Mundial. Con ello se pretende establecer el contexto histórico en el cual emergió la banca andorrana. Se considera con mayor atención la evolución monetaria hispano-francesa en sus respectivas recuperaciones de posguerra. En el caso español, se juzga especialmente importante el papel del mercado negro de divisas de Tánger. En este sentido, la presente investigación recoge evidencias acerca de cómo Andorra pudo haber operado como un mercado libre de divisas, a imagen de Tánger durante la posguerra española, y cómo su influencia habría permitido al sector bancario andorrano especializarse en el cambio de divisas a largo plazo. La sección 3 presenta la estrategia empírica. Partiendo del trabajo previo de Torres (1995) para la peseta, esta investigación calcula el rendimiento en francos franceses de un capital depositado en las principales divisas mundiales y compara los retornos en términos reales de trasladar capital a la banca andorrana para franceses y españoles. La sección 4 discute los distintos resultados de la sección previa. Finalmente, el trabajo se cierra con una parte final a modo de conclusión.

2Recuperación de posguerra y desarrollo de la banca andorranaEn 1945, el armisticio reveló los efectos destructivos que 4 años de ocupación habían producido en la economía francesa. Al término de la Segunda Guerra Mundial, el producto industrial francés representaba solo el 42% del valor de 1938 (Guyomarch, 1999, p. 286). La guerra dejó como herencia altas cotas de inflación y, en consecuencia, el mantenimiento del control de precios y salarios (INSEE, 1959). En este contexto, la recuperación tuvo lugar con intensas devaluaciones del franco, controles de cambios y grandes desequilibrios de balanza comercial (Mérigot y Coulbois, 1950; Sédillot, 1979; Saint-Paul, 1993; Asselain, 1984, 2002; Guyomarch, 1999, Eichengreen, 2007)4. A su vez, el fuerte protagonismo económico del Estado en la reconstrucción obligó al gobierno de unidad francés a mantener un alto gasto público, que contribuyó a la espiral inflacionista (INSEE, 1959, p. 120). Aun con un escenario económico tan pesimista, el esfuerzo de reconstrucción francés permitió al país recuperar los niveles de PIB per cápita de preguerra solo 3 años después de 1945 (Maddison, 1982).

La ayuda americana, recibida a través del Plan Marshall entre 1948 y 1952, más que financiar las inversiones de reconstrucción, tuvo un gran impacto en la reducción del déficit público, así como en la adquisición de divisas y en la estabilización de la balanza de pagos (Saint-Paul, 1993, p. 88). A su vez, la entrada en funcionamiento de la Unión Europea de Pagos y el creciente protagonismo del Fondo Monetario Internacional permitieron el restablecimiento comercial europeo y la progresiva estabilización de los precios en Francia.

Entre 1952 y 1958 el Estado francés vivió un período de crecimiento sostenido, aunque moderado, con relación al período de reconstrucción. Los principales límites al crecimiento galo durante este período fueron el conflicto del Canal de Suez (1956) y las guerras de independencia de Indochina (1945-1954) y Argelia (1954-1962). Por un lado, la defensa del imperio colonial tuvo un gran impacto en las arcas públicas francesas. Por otro lado, la nacionalización egipcia y el posterior conflicto del Canal de Suez supusieron alzas en el precio del petróleo, que se tradujeron en alzas de precios en Francia. Los desequilibrios financieros y la inflación desembocaron en una nueva crisis de balanza de pagos (Guyomarch, 1999, p. 292). En 1958, ante la incapacidad gubernamental de dar una solución al conflicto africano, la Asamblea Nacional instó al general De Gaulle a formar un gobierno provisional que permitiera encarar los distintos frentes del conflicto con Argel, así como restablecer el crecimiento económico. La situación política implicó una reforma constitucional que dio paso a la V República Francesa y al derecho a la autodeterminación de Argelia. La situación económica fue atajada a través del Plan Pinay-Rueff (Asselain, 1984, p. 125). El plan tenía 3 objetivos básicos: estabilidad presupuestaria, consolidación monetaria y apertura comercial. Tales propósitos supusieron la creación de un nuevo franco (equivalente a 100 francos antiguos) y una doble devaluación del franco durante 1958. La primera, en junio y con un 20% de devaluación, pretendía borrar el diferencial de inflación acumulado desde 1949. La segunda, en diciembre, del 17,5%, tuvo un claro objetivo aperturista que permitió introducir el franco en la convertibilidad externa bajo el sistema de tipos de cambio fijos ajustables de Bretton Woods (Asselain, 2002).

Comparativamente la recuperación española fue más lenta que la francesa. El país ibérico no alcanzó el nivel máximo de PIB per cápita de antes de la Guerra Civil hasta 13 años después de 1939 (Catalan, 1993). Esta situación se explicaría no solo por la destrucción propia de la guerra, sino también por la dependencia de suministros básicos exteriores (Clavera et al., 1973, p. 49). Sin embargo, la política económica del nuevo régimen habría dificultado más que otra cosa la recuperación española (Clavera et al., 1973, p. 46; Eguidazu, 1984, p. 359; Catalan, 2003, p. 135). Las ilusiones autárquicas, el alto grado de intervencionismo y la arbitrariedad en la asignación de recursos que caracterizaron la economía del primer franquismo contribuyeron al desorden productivo y permitieron la emergencia de mercados negros (García Delgado, 1985, García Delgado, 1987; García-Delgado y Jiménez, 2001; Barciela, 1994, Catalan, 1995).

En el ámbito monetario, el país salido de la guerra presentaba no solo una considerable deuda externa sino también una preocupante carencia de divisas. El poco potencial para generar medios de pago exteriores a través de la exportación dificultó tanto la importación de materias primas como la entrada de productos necesarios para la reconstrucción. La insuficiencia de divisas llevó al régimen a instaurar un férreo control que se plasmó en la creación del Instituto Español de Moneda Extranjera (IEME) en 1939 (Martínez Ruiz, 2003, p. 98). Con el objetivo de una peseta fuerte, se estableció un tipo de cambio que pronto se reveló totalmente sobrevalorado y que, en consecuencia, penalizaba la exportación con la que poder acumular divisas (Eguidazu, 1978, 1984; Viñas et al., 1979; Catalan, 1993; Serrano y Asensio, 1997; Aixalá, 1999; Serrano, 2000). En la práctica eso supuso la implementación de un sistema de primas, cuentas de compensación y cambios múltiples (Viñas et al., 1979; Serrano y Asensio, 1997; Martínez Ruiz, 2003). Como consecuencia se desarrolló un extenso mercado negro de la peseta. Los tipos de cambio libres aplicados en la ciudad internacional de Tánger, lugar donde existió el mercado negro de la divisa española más conocido, se han utilizado ampliamente para ilustrar la disparidad entre la valoración oficial y la valoración del mercado (Serrano y Asensio, 1997; Martínez Ruiz, 2003; Catalan, 2003). Ante las dificultades de la vía oficial, los importadores españoles tenían incentivos para acudir al mercado negro a proveerse de medios de pago internacionales. La situación, con períodos de más o menos virulencia, se prolongó hasta que el Plan de Estabilización español de 1959 acabó con la dualidad de cambios (Serrano y Asensio, 1997).

El descontrol monetario se ha señalado también como uno de los rasgos representativos de la economía del primer franquismo (García Ruiz, 2000). En este sentido, el déficit público, el mecanismo de pignoración automática de la deuda pública en el Banco de España y una política de bajos tipos de interés se tradujeron en aumentos de inflación que, entre 1940 y 1959, llegaron a alcanzar el 20% de media anual (Serrano, 2000). El leve viraje liberalizador iniciado en 1951 y los acuerdos con Estados Unidos de 1953 permitieron a España acumular divisas, aumentar la exportación y adquirir productos agrícolas, materias primas y maquinaria (Barciela, 2007). Sin embargo, el aumento de las exportaciones no era suficiente para financiar el intenso ritmo de las importaciones y, en consecuencia, a partir de 1956 la balanza de pagos se desequilibró rápidamente (Martínez Ruiz, 2003). Aun con las reformas que se iniciaron en 1957 para reequilibrar la situación, los responsables económicos del gobierno comprendieron que sería necesario un giro de 180 grados en política económica si se pretendía obtener resultados de las reformas (Serrano, 2000, p. 123). En 1959, cuando las reservas de divisas exteriores pusieron al sector exterior al borde de la suspensión de pagos, el gobierno emprendió un plan liberalizador, conocido como el Plan de Estabilización, que enterró el orden autárquico y atajó de raíz los principales problemas de la economía española. En el ámbito monetario, se devaluó oficialmente la peseta y se unificaron los tipos de cambio múltiples. Eso permitió introducir la divisa española en convertibilidad exterior en el marco del sistema de Bretton Woods (Sardá, 1970; Fuentes Quintana, 1984; González, 1999).

En este contexto, la banca andorrana se habría especializado en rentabilizar la inestabilidad monetaria del entorno. Habiendo aparecido en 1930 en forma de monopolio, durante la Guerra Civil española convivió con un incipiente mercado de divisas que servía las necesidades de los refugiados españoles camino de Francia. En 1938 el auge del negocio de las divisas obligó al Consell General (Parlamento andorrano) a establecer leyes contra la especulación a fin de no perjudicar la economía nacional. Prohibió la compraventa de moneda sin autorización a los extranjeros y ordenó que todos los pagos fueran efectuados en pesetas5.

La neutralidad andorrana durante el conflicto español y la Segunda Guerra Mundial supuso un impulso notable al comercio andorrano. Los tránsitos comerciales andorranos a través de Francia y España, regulados desde principios de siglo, permitieron una doble vía de importación internacional que amplió considerablemente la disponibilidad de productos en el país (Lluelles, 1991, pp. 140-141). Estos eran en su mayoría reexportados —a menudo de contrabando— a los países vecinos en situación bélica o de posguerra. El auge de las actividades comerciales favoreció la aparición de nuevos patrimonios. Estos tenían entre sus objetivos la expansión de sus actividades al sector financiero y, en consecuencia, la eliminación del monopolio bancario. En 1951 se abrió el sector a la competencia. La nueva regulación eliminó cualquier impuesto anterior a la banca y reservó el mercado al capital local6. Cuatro evidencias nos inducen a pensar que las señales emitidas por el mercado libre de divisas de Tánger fueron un factor determinante para la emergencia de un sector bancario basado en la libertad de circulación de divisas en Andorra.

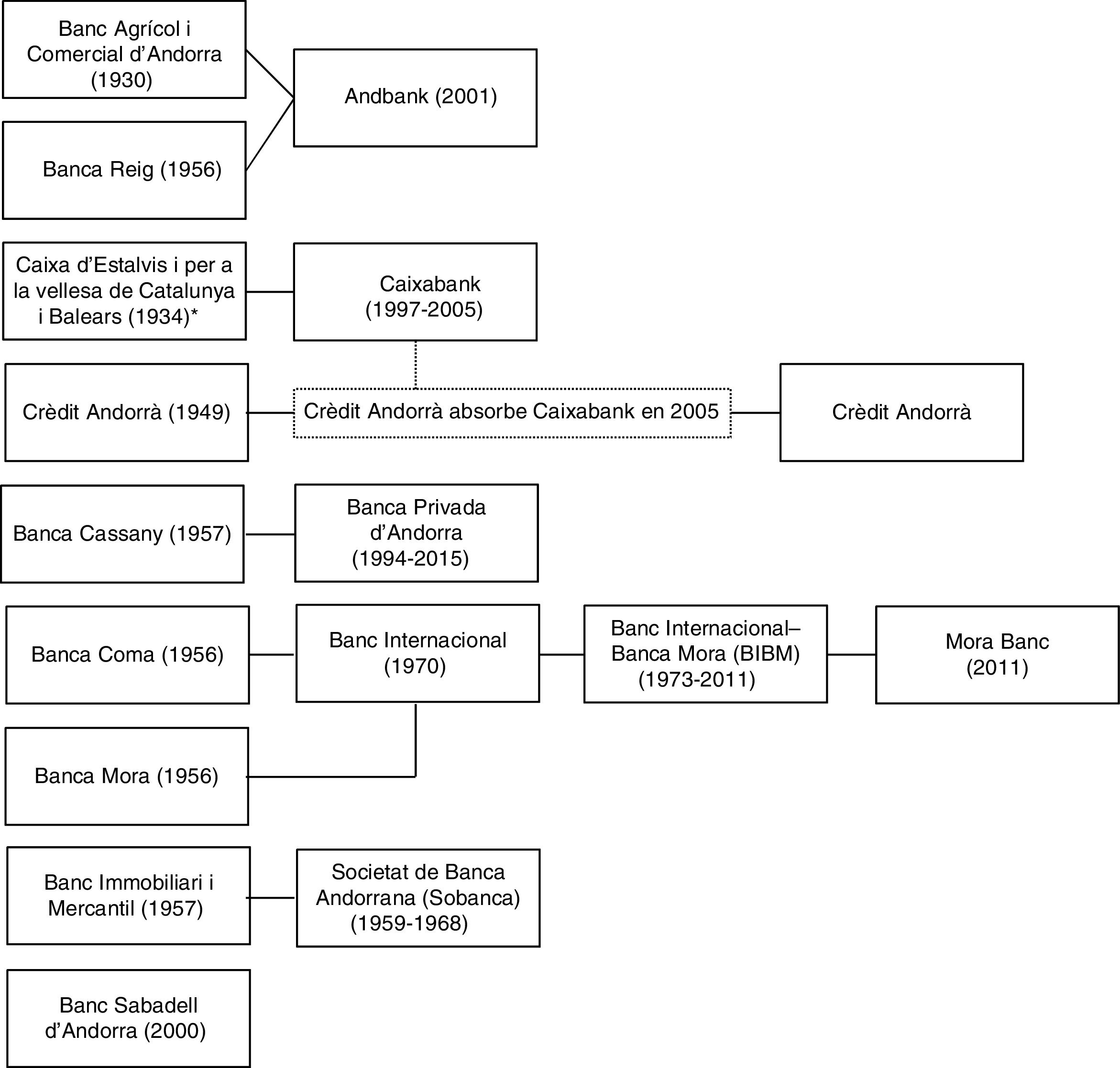

La primera evidencia proviene de Paul Bertin que, de forma coetánea, señaló las ventajas financieras del comercio andorrano (Bertin, 1950, p. 31). El autor francés comenta que, al finalizar la Segunda Guerra Mundial, Andorra retomó el dinamismo comercial con Francia en detrimento de España. En consecuencia, el Principado sufría saldos comerciales negativos con el hexágono al importar mucho más de lo que le exportaba. Por el contrario, Andorra vendía más a España de lo que importaba de ese país. Como resultado, Andorra obtenía grandes disponibilidades de pesetas, pero carecía de francos para efectuar sus compras en Francia. A medida que el franco se revaluó con la recuperación económica de posguerra, los comerciantes andorranos habrían obtenido grandes beneficios del arbitraje monetario a través del mercado de divisas libre de Tánger. Bertin detalla que en 1949 Francia establecía un tipo de cambio de 9,5 francos por peseta. Sin embargo, la cotización de mercado en la plaza africana cambiaba pesetas a 7 francos. En este contexto, los comerciantes andorranos tenían incentivos para cambiar sus francos por pesetas en el mercado libre. Por cada peseta que compraban pagaban 7 francos. Como el cambio oficial que establecía la autoridad francesa era de 9,5 francos por peseta, los comerciantes andorranos acudían entonces a ella para comprar francos con las pesetas recién adquiridas en el mercado libre. Por cada peseta que entregaban obtenían 9,5 francos. El autor estima que en 1949 esa «subvención» francesa al comercio andorrano se situó en los 60 millones de francos y compensó con creces el déficit comercial andorrano. Ante esta situación, es de esperar que la banca andorrana participara de ese negocio a través de acuerdos de corresponsalía con entidades que operaran en los principales mercados libres de divisas. En ese sentido, Cabana (2005, p. 56) señala que, al término de la Segunda Guerra Mundial, las restricciones monetarias limitaron las relaciones de la banca andorrana a la banca suiza con la que principalmente intercambiaba divisas (fig. 1).

La segunda evidencia acerca de la conexión entre el mercado bancario andorrano y el mercado libre de divisas de Tánger se encuentra en la fundación de algunos bancos andorranos. Por un lado, Gurdó (2002, p. 15) relata que la fundación de Banca Mora en 1956 (fig. 2) fue el resultado de la ampliación de una oficina de cambio de divisas llamada Le Comptoir Andorran de Change que mantenía, desde su fundación en 1938, corresponsales en la plaza africana. Por otro lado, las prensas española y francesa se hicieron eco en 1957 de la fundación del Banc Immobiliari i Mercantil (fig. 2) al contar el nuevo banco andorrano con la asistencia técnica de los bancos Immobiliario y Mercantil de Marruecos y de la Banque Marrocaine pour l’expansion économique, radicados en Tánger7.

. (*) La sucursal de La Caixa, presente en el país entre 1934 y 2005, era una oficina limitada a la apertura de libretas de ahorro.")

El mercado bancario andorrano.

Fuente: Elaboración propia a partir de Galabert (2014).

(*) La sucursal de La Caixa, presente en el país entre 1934 y 2005, era una oficina limitada a la apertura de libretas de ahorro.

La tercera evidencia proviene de informes ingleses y españoles acerca de la negociación de divisas en Andorra. Por un lado, el Bank of England, en un informe fechado en 1952, comenta, con relación a la situación del mercado de divisas de Andorra, que este operaba como un mercado libre a imagen de Tánger, pero que su dimensión era mucho más reducida. Añade también que, según las informaciones del Barclays Bank, las necesidades de libras esterlinas de los comerciantes andorranos se satisfacían a través del mercado de Tánger en un esquema similar al descrito por Bertin8. Por otro lado, Ángel Viñas señala que en 1957 el IEME advertía con cierta preocupación el traslado de operaciones especulativas sobre la peseta de Tánger al país pirenaico (Viñas et al., 1979, p. 825). En ese sentido, la fundación de 5 entidades entre 1956 y 1957 (fig. 2) indica que la demanda de traslado de fondos a Andorra habría aumentado alrededor de esas fechas.

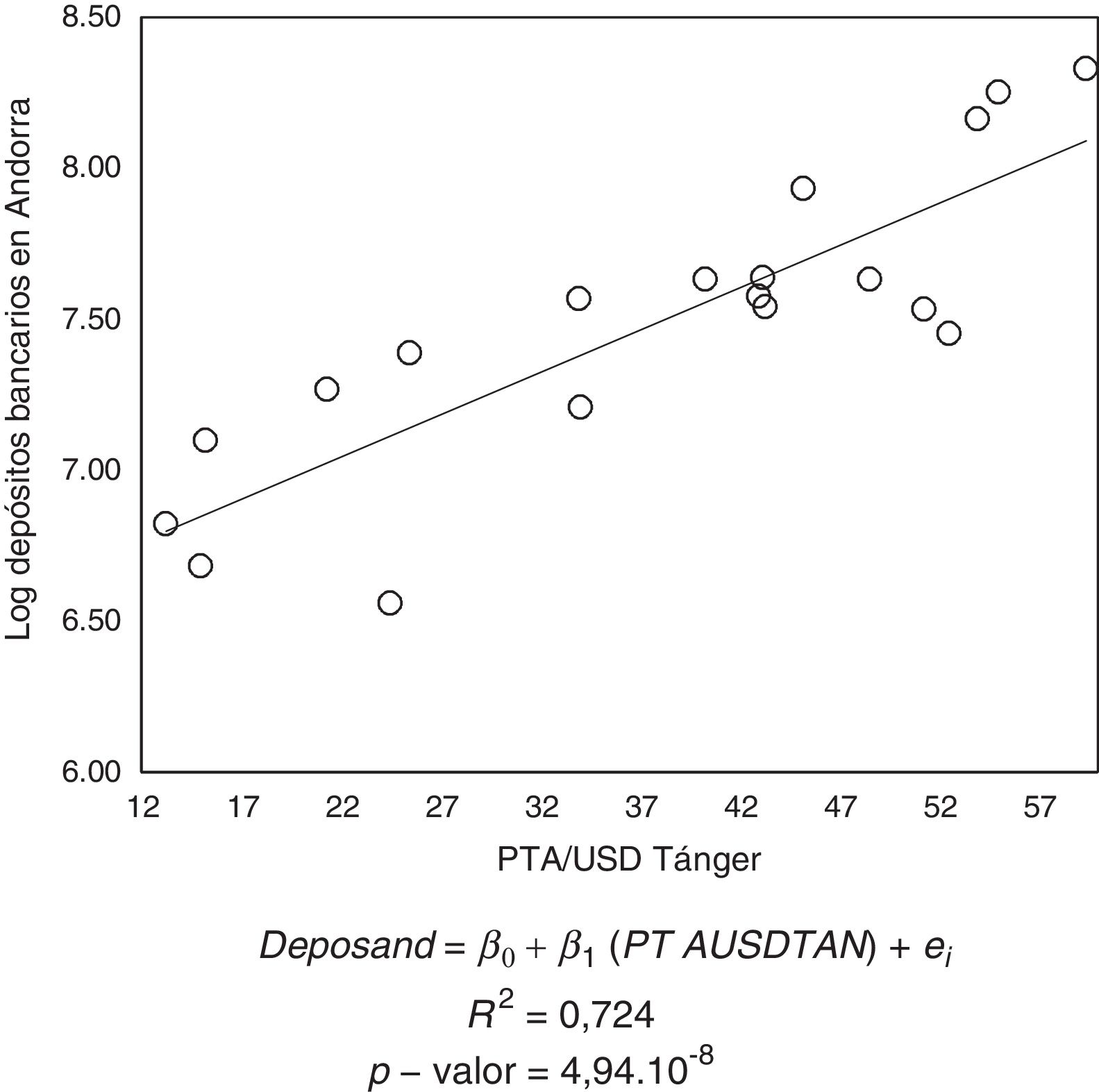

Finalmente, hay pruebas cuantitativas que indican también que la trayectoria del tipo de cambio libre de Tánger habría tenido cierto peso en la eclosión de la banca andorrana. Con el objetivo de contrastar la influencia de la plaza africana sobre el traslado de pesetas a Andorra, en este trabajo se ha estimado una regresión simple por el método de los mínimos cuadrados ordinarios entre el tipo de cambio de la peseta contra el dólar en Tánger (PTAUSDTAN) y los depósitos bancarios andorranos (DEPOSAND). El período de contrastación es 1941-1959. Los datos del tipo de cambio provienen de Martín-Aceña y Pons (2005). Los datos de depósitos se han tomado de Galabert (2014) y están expresados en pesetas. Dado que entre las 2 fechas los depósitos se multiplicaron por 59, se ha optado por reducir el rango de la variable tomando el logaritmo de los depósitos.

La correlación entre la trayectoria de la divisa española en Tánger y los movimientos de los depósitos andorranos muestra el signo esperado (positivo) y un R2 muy satisfactorio (fig. 3). De igual modo, el estadístico t asociado al parámetro de la regresión resulta estadísticamente significativo para un nivel de confianza superior al 95%. Los resultados indican que la depreciación de la peseta en el mercado libre de Tánger habría incentivado la captación de capital en la banca andorrana y, en consecuencia, la emergencia del sector.

y Galabert (2014).")

Correlación entre el tipo de cambio de la peseta contra el dólar en Tánger y los depósitos bancarios en Andorra.

Fuente: Elaboración propia a partir de los datos de Martín-Aceña y Pons (2005) y Galabert (2014).

La convertibilidad externa de las principales divisas europeas en 1958 no habría perjudicado la ventaja competitiva del sector. El sistema de Bretton Woods establecía que las transacciones de capital fuera del corriente comercial continuaran restringidas para evitar movimientos especulativos que pudieran afectar a la estabilidad de los tipos de cambio fijos (Eichengreen, 1996, p. 163; 2007, p. 84). Al no disponer Andorra de una moneda propia, quedó en un limbo regulatorio. Eso habría incentivado la captación de capital y el arbitraje en divisas ante contextos inflacionarios o de devaluación en Francia o España, mientras no estuvo generalizada la convertibilidad interna. Asimismo, la falta de impuestos al rendimiento del ahorro habría supuesto una ventaja añadida para trasladar capital a la plaza financiera andorrana.

Estudios previos han destacado la importancia de las divisas en la banca andorrana. Lluelles (2004, p. 166) señala que, debido al riesgo de fuga de capitales españoles hacia el Principado ante la convertibilidad externa y la devaluación de la peseta prevista en el Plan de Estabilización de 1959, el gobierno español decretó el cierre de la frontera hispano-andorrana desde enero hasta octubre. Los argumentos de Madrid giraron en torno a la presencia en Andorra de especuladores anteriormente establecidos en Tánger (Giralt, 1988, p. 33). Sogues (1975, p. 322) estima, a partir de informaciones de profesionales del sector, que el peso relativo de los saldos en divisas diferentes a la peseta a Andorra en 1972 superaba el 65% del total. Arasanz (1986, p. 95) señala que en 1982 la proporción de saldos en divisa en las principales entidades andorranas se situó alrededor del 80% de los depósitos. En la misma línea, Lluelles (1991, p. 439) comenta que una de las actividades más rentables del sector era la compraventa de divisas y el cobro de servicios de intermediación en el mercado internacional. Entre 1956 y 1982, la banca andorrana vivió la etapa de crecimiento sostenido más largo de su historia. En promedio, la captación de depósitos se incrementó un 21,7% acumulativo en términos reales (Galabert, 2014, 2017). Ese crecimiento despertó el interés de entidades extranjeras. En ese período, diversos bancos extranjeros entraron a participar en los bancos andorranos. Entre ellos destacan el Banco de Bilbao Vizcaya, La Caixa d’Estalvis i Pensions, el Banco Popular Español o la Banque d’InsoSuez (Galabert, 2014). Las alianzas estratégicas que representaban tales participaciones habrían elevado el nivel de confianza de los depositantes españoles y franceses en la banca andorrana9.

Una vez cubiertas las necesidades financieras domésticas, los recursos restantes habrían sido colocados en el mercado internacional en activos denominados en divisas a través de bancos corresponsales (Sogues, 1975, p. 316; Arasanz, 1986, p. 99; Lluelles, 1991, p. 439; Cabana, 2005, p. 135; Galabert, 2017). Se estima que a principios de los ochenta la banca andorrana prestaba a la economía doméstica alrededor del 13% del valor de sus depósitos (Galabert, 2017). El resto se transfería al mercado internacional para ser invertido en activos en divisas (Arasanz, 1986, p. 99; Lluelles, 1991, p. 439). Así, el franco pero sobre todo la peseta eran monedas de intermediación en el comercio (Arasanz, 1986, pp. 133-134). Debido a la gran afluencia de turistas españoles que visitaban el país, Andorra se convirtió en el primer oferente mundial de europesetas (Lluelles, 1991, p. 439)10. Sin embargo, la poca demanda de depósitos a plazo en la divisa hispana restringió la posibilidad de constituir en Andorra un mercado de la europeseta (Arasanz, 1986). Las entidades andorranas no trabajaban directamente con el mercado interbancario español (Lluelles, 1991, p. 439). En este contexto, cabe preguntarse quién adquiría las pesetas que ofrecía Andorra. Nuestra hipótesis es que, antes de que la peseta fuera convertible, el destino principal de las pesetas captadas por los bancos andorranos fue la financiación del fuerte crecimiento andorrano de los años cincuenta (Sáez, 2004, p. 309; Cabana, 2005, p. 76; Galabert, 2017). Una vez la peseta fue convertible externamente, los excedentes de pesetas andorranas habrían sido adquiridos sobre todo por Siaguins. La sociedad Siaguins se remonta a una oficina dependiente del IEME establecida en la rue Siaghine de Tánger en la década de los cuarenta. Su misión era intervenir en el mercado negro de la peseta para disminuir el diferencial entre la cotización oficial y la cotización en la plaza africana (Martínez-Ruiz y Nogués-Marco, 2014, pp. 73-74). Con la convertibilidad exterior de la peseta en 1959 se creó la sociedad Siaguins AG y se trasladó la oficina de Tánger a Zúrich. El objetivo del nuevo organismo era el mantenimiento del tipo de cambio de la peseta en el mercado internacional. Martínez-Ruiz y Nogués-Marco (2014) aportan evidencia documental de la relación entre Siaguins AG y las pesetas andorranas. En su estudio sobre las crisis cambiarias en España, señalan que 2 de los 6 principales clientes de Siaguins AG eran el Crèdit Andorrà y la Societat de Banca Andorrana. Las autoras señalan también que tanto Andorra como Gibraltar habrían tomado el relevo de Tánger en el comercio libre de pesetas (Martínez-Ruiz y Nogués-Marco, 2014, p. 86)

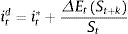

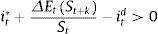

3Estrategia empíricaCon el fin de dar respuesta a la pregunta formulada en la introducción, esta investigación compara la ventaja competitiva que ofreció la banca andorrana a depositantes españoles y franceses. En primer lugar, se compara el rendimiento en pesetas y francos que ofrecieron los depósitos en divisas con el rendimiento obtenido en los mercados monetarios español y francés. Con ello se pretende aproximar las posibilidades de arbitraje fruto del no cumplimiento de la paridad descubierta de tipos de interés en la banca andorrana. Matemáticamente, el cumplimento de la paridad descubierta ha sido aproximado a través de la siguiente expresión11:

donde itd es el tipo de interés en el mercado doméstico (en nuestro caso, el tipo de interés de los depósitos en Francia y España), it* representa el tipo de interés de la divisa, ΔEtSt+k es el tipo de cambio esperado en el momento t+kySt es el tipo de cambio en el momento t. Dado que a nivel empírico la tasa de cambio esperada en el futuro ha sido una variable difícilmente observable, si se asumen expectativas racionales, el tipo de cambio observado ex-post daría una buena aproximación del tipo de cambio esperado. Entonces, ΔEtSt+kSt representa la tasa de depreciación o apreciación de la moneda doméstica contra la divisa extranjera. Si en el caso andorrano la libre circulación de divisas permitía la obtención de beneficios, es decir, si no se cumplía la paridad, entonces se espera que:

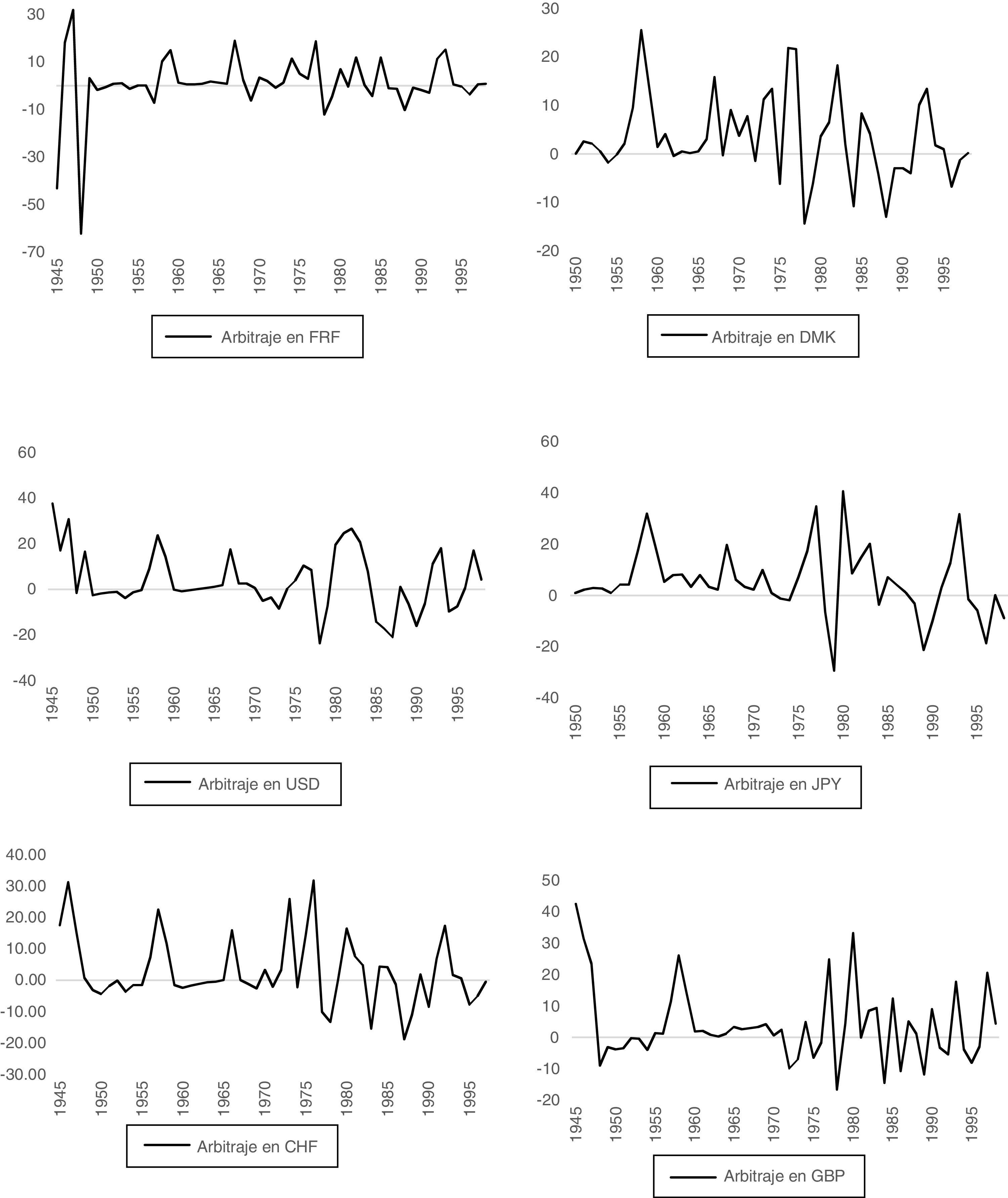

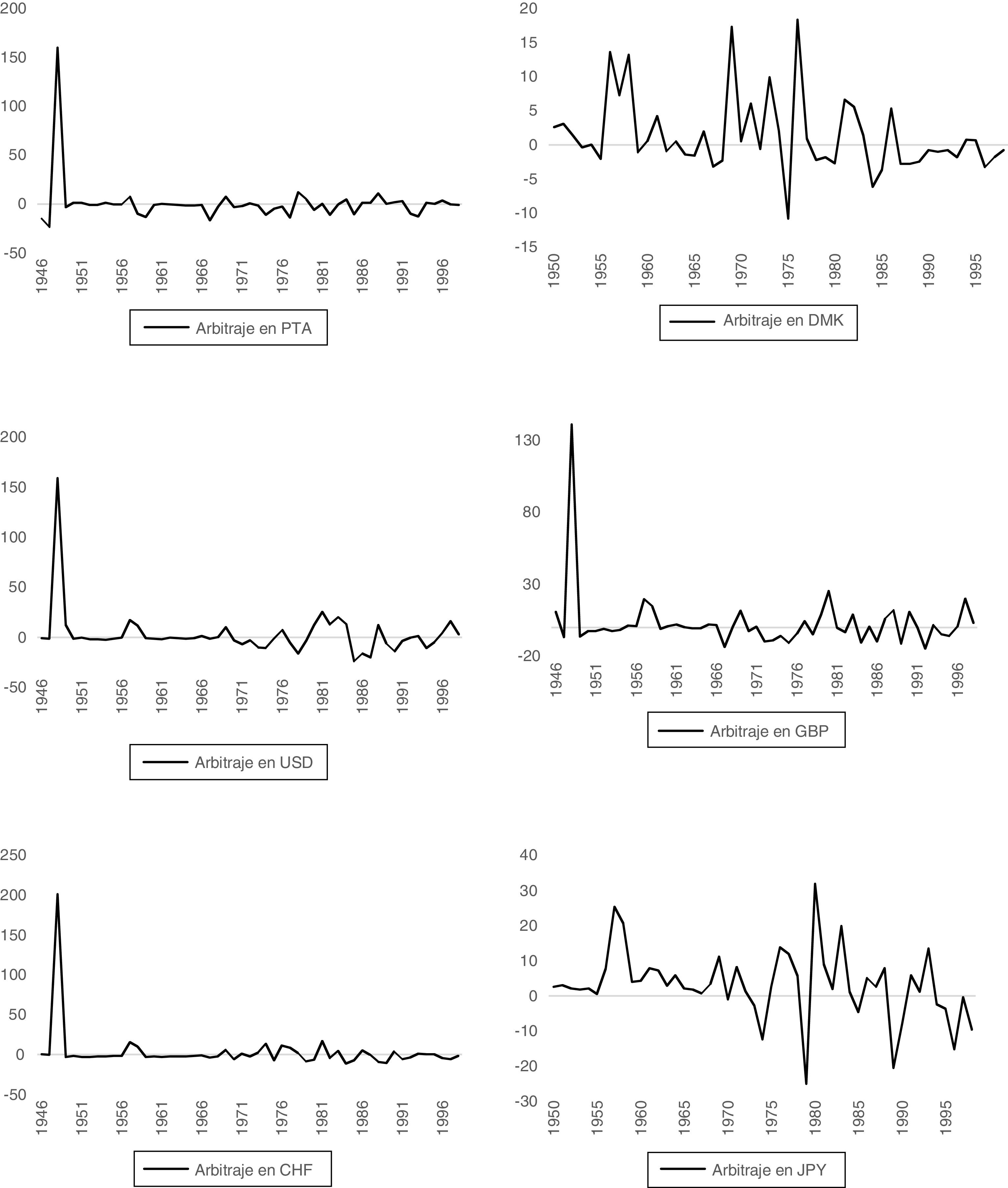

Los resultados se muestran en las figuras 4 y 5 y por períodos en las tablas 1 y 2.

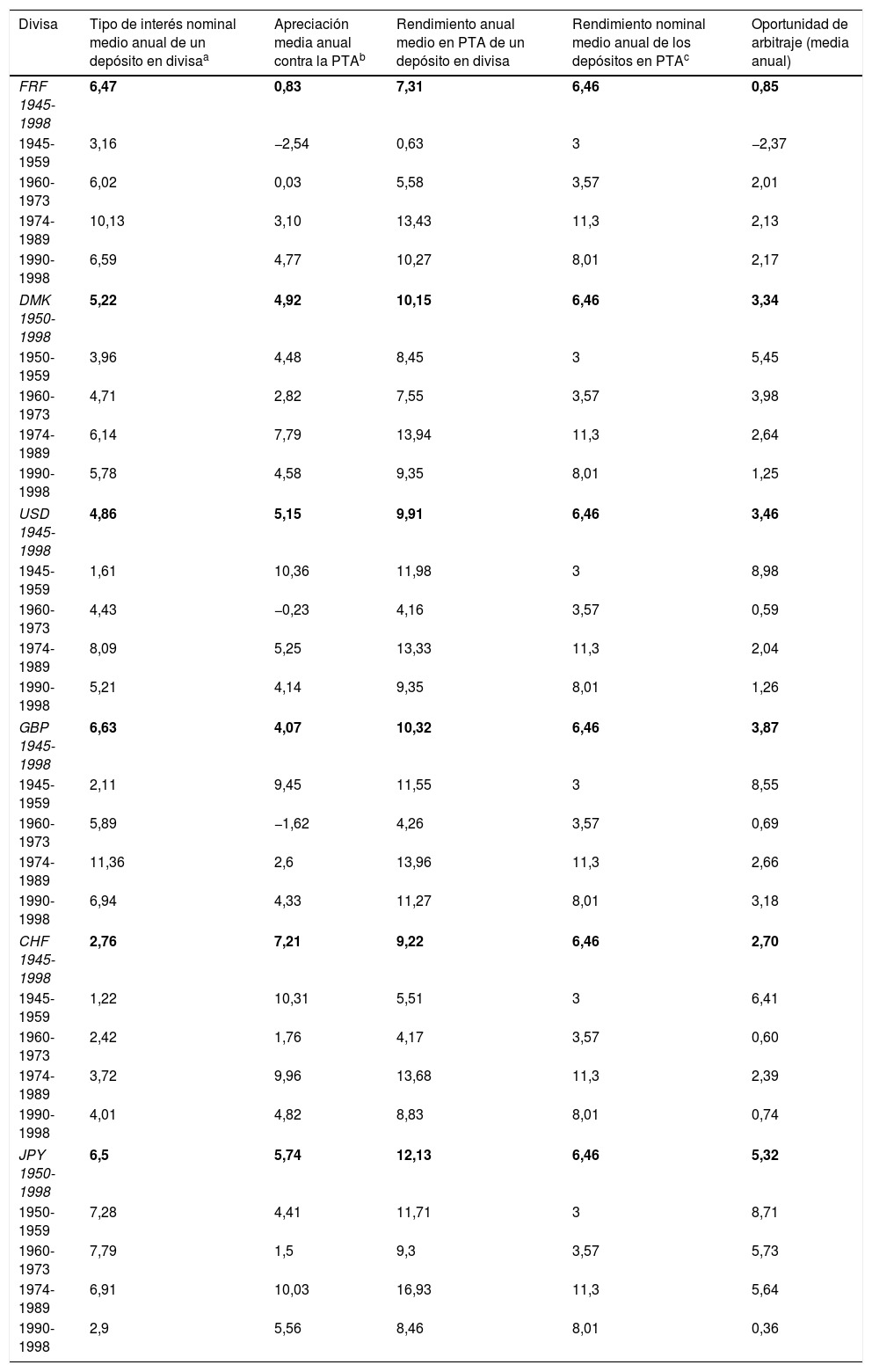

Posibilidades de arbitraje en la banca andorrana para el capital español, en porcentaje

| Divisa | Tipo de interés nominal medio anual de un depósito en divisaa | Apreciación media anual contra la PTAb | Rendimiento anual medio en PTA de un depósito en divisa | Rendimiento nominal medio anual de los depósitos en PTAc | Oportunidad de arbitraje (media anual) |

|---|---|---|---|---|---|

| FRF 1945-1998 | 6,47 | 0,83 | 7,31 | 6,46 | 0,85 |

| 1945-1959 | 3,16 | −2,54 | 0,63 | 3 | −2,37 |

| 1960-1973 | 6,02 | 0,03 | 5,58 | 3,57 | 2,01 |

| 1974-1989 | 10,13 | 3,10 | 13,43 | 11,3 | 2,13 |

| 1990-1998 | 6,59 | 4,77 | 10,27 | 8,01 | 2,17 |

| DMK 1950-1998 | 5,22 | 4,92 | 10,15 | 6,46 | 3,34 |

| 1950-1959 | 3,96 | 4,48 | 8,45 | 3 | 5,45 |

| 1960-1973 | 4,71 | 2,82 | 7,55 | 3,57 | 3,98 |

| 1974-1989 | 6,14 | 7,79 | 13,94 | 11,3 | 2,64 |

| 1990-1998 | 5,78 | 4,58 | 9,35 | 8,01 | 1,25 |

| USD 1945-1998 | 4,86 | 5,15 | 9,91 | 6,46 | 3,46 |

| 1945-1959 | 1,61 | 10,36 | 11,98 | 3 | 8,98 |

| 1960-1973 | 4,43 | −0,23 | 4,16 | 3,57 | 0,59 |

| 1974-1989 | 8,09 | 5,25 | 13,33 | 11,3 | 2,04 |

| 1990-1998 | 5,21 | 4,14 | 9,35 | 8,01 | 1,26 |

| GBP 1945-1998 | 6,63 | 4,07 | 10,32 | 6,46 | 3,87 |

| 1945-1959 | 2,11 | 9,45 | 11,55 | 3 | 8,55 |

| 1960-1973 | 5,89 | −1,62 | 4,26 | 3,57 | 0,69 |

| 1974-1989 | 11,36 | 2,6 | 13,96 | 11,3 | 2,66 |

| 1990-1998 | 6,94 | 4,33 | 11,27 | 8,01 | 3,18 |

| CHF 1945-1998 | 2,76 | 7,21 | 9,22 | 6,46 | 2,70 |

| 1945-1959 | 1,22 | 10,31 | 5,51 | 3 | 6,41 |

| 1960-1973 | 2,42 | 1,76 | 4,17 | 3,57 | 0,60 |

| 1974-1989 | 3,72 | 9,96 | 13,68 | 11,3 | 2,39 |

| 1990-1998 | 4,01 | 4,82 | 8,83 | 8,01 | 0,74 |

| JPY 1950-1998 | 6,5 | 5,74 | 12,13 | 6,46 | 5,32 |

| 1950-1959 | 7,28 | 4,41 | 11,71 | 3 | 8,71 |

| 1960-1973 | 7,79 | 1,5 | 9,3 | 3,57 | 5,73 |

| 1974-1989 | 6,91 | 10,03 | 16,93 | 11,3 | 5,64 |

| 1990-1998 | 2,9 | 5,56 | 8,46 | 8,01 | 0,36 |

Fuente: Elaboración propia.

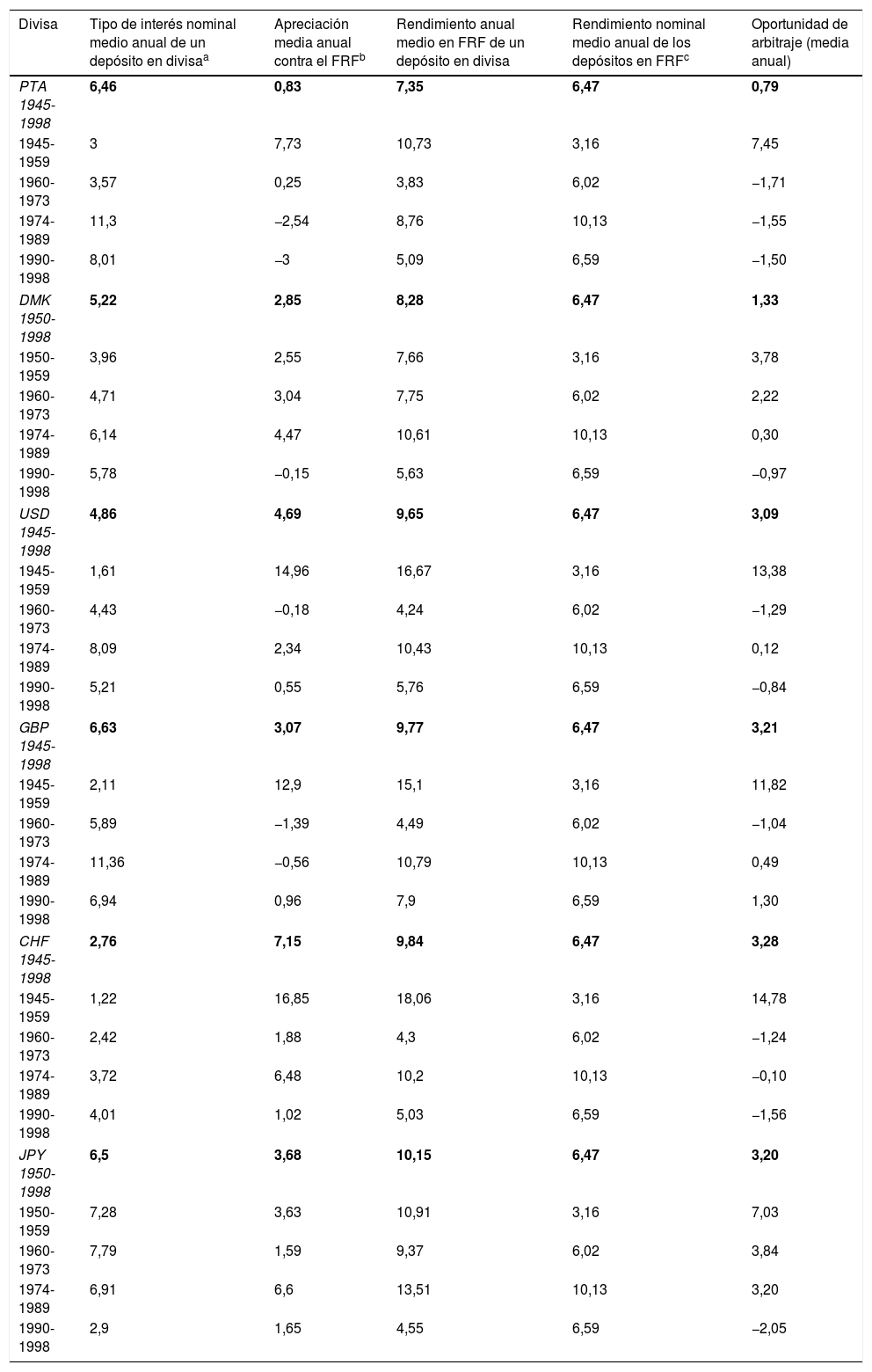

Posibilidades de arbitraje en la banca andorrana para el capital francés, en porcentaje

| Divisa | Tipo de interés nominal medio anual de un depósito en divisaa | Apreciación media anual contra el FRFb | Rendimiento anual medio en FRF de un depósito en divisa | Rendimiento nominal medio anual de los depósitos en FRFc | Oportunidad de arbitraje (media anual) |

|---|---|---|---|---|---|

| PTA 1945-1998 | 6,46 | 0,83 | 7,35 | 6,47 | 0,79 |

| 1945-1959 | 3 | 7,73 | 10,73 | 3,16 | 7,45 |

| 1960-1973 | 3,57 | 0,25 | 3,83 | 6,02 | −1,71 |

| 1974-1989 | 11,3 | −2,54 | 8,76 | 10,13 | −1,55 |

| 1990-1998 | 8,01 | −3 | 5,09 | 6,59 | −1,50 |

| DMK 1950-1998 | 5,22 | 2,85 | 8,28 | 6,47 | 1,33 |

| 1950-1959 | 3,96 | 2,55 | 7,66 | 3,16 | 3,78 |

| 1960-1973 | 4,71 | 3,04 | 7,75 | 6,02 | 2,22 |

| 1974-1989 | 6,14 | 4,47 | 10,61 | 10,13 | 0,30 |

| 1990-1998 | 5,78 | −0,15 | 5,63 | 6,59 | −0,97 |

| USD 1945-1998 | 4,86 | 4,69 | 9,65 | 6,47 | 3,09 |

| 1945-1959 | 1,61 | 14,96 | 16,67 | 3,16 | 13,38 |

| 1960-1973 | 4,43 | −0,18 | 4,24 | 6,02 | −1,29 |

| 1974-1989 | 8,09 | 2,34 | 10,43 | 10,13 | 0,12 |

| 1990-1998 | 5,21 | 0,55 | 5,76 | 6,59 | −0,84 |

| GBP 1945-1998 | 6,63 | 3,07 | 9,77 | 6,47 | 3,21 |

| 1945-1959 | 2,11 | 12,9 | 15,1 | 3,16 | 11,82 |

| 1960-1973 | 5,89 | −1,39 | 4,49 | 6,02 | −1,04 |

| 1974-1989 | 11,36 | −0,56 | 10,79 | 10,13 | 0,49 |

| 1990-1998 | 6,94 | 0,96 | 7,9 | 6,59 | 1,30 |

| CHF 1945-1998 | 2,76 | 7,15 | 9,84 | 6,47 | 3,28 |

| 1945-1959 | 1,22 | 16,85 | 18,06 | 3,16 | 14,78 |

| 1960-1973 | 2,42 | 1,88 | 4,3 | 6,02 | −1,24 |

| 1974-1989 | 3,72 | 6,48 | 10,2 | 10,13 | −0,10 |

| 1990-1998 | 4,01 | 1,02 | 5,03 | 6,59 | −1,56 |

| JPY 1950-1998 | 6,5 | 3,68 | 10,15 | 6,47 | 3,20 |

| 1950-1959 | 7,28 | 3,63 | 10,91 | 3,16 | 7,03 |

| 1960-1973 | 7,79 | 1,59 | 9,37 | 6,02 | 3,84 |

| 1974-1989 | 6,91 | 6,6 | 13,51 | 10,13 | 3,20 |

| 1990-1998 | 2,9 | 1,65 | 4,55 | 6,59 | −2,05 |

Fuente: Ver texto.

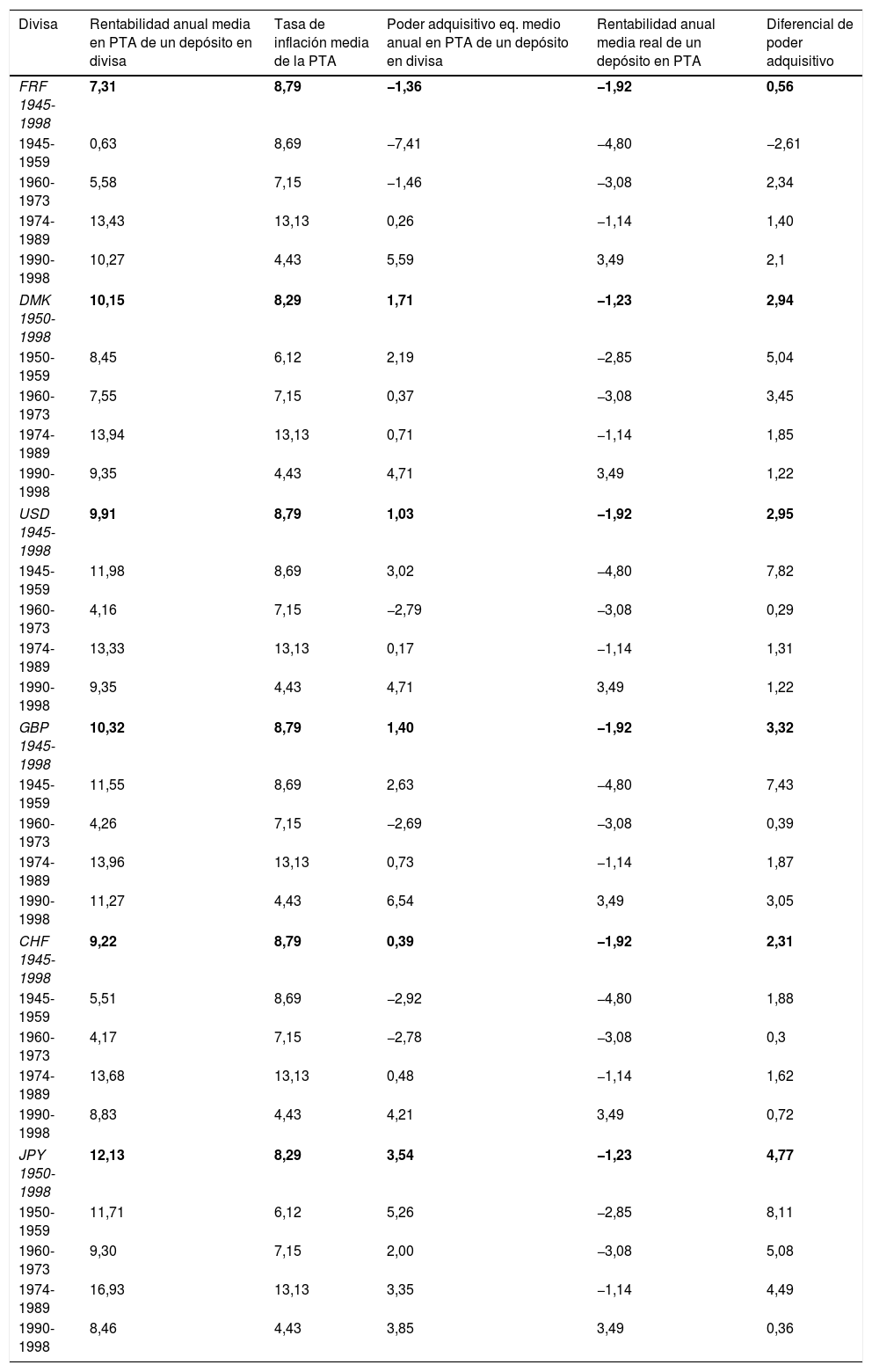

En segundo lugar, se comparan los resultados entre el caso español y el caso francés. Este cálculo pretende mostrar si la banca andorrana fue más rentable para el capital español que para el capital francés. Por ello, se valoran los rendimientos en pesetas y francos de los depósitos en divisas teniendo en cuenta el efecto de los precios españoles y franceses. En este caso el cómputo estaría aproximando el efecto de un capital que, habiendo sido invertido en divisas en Andorra, es devuelto al país de origen para ser invertido o consumido allí. Tal resultado se obtiene de descontar el efecto de los precios en el país de origen del capital, de la rentabilidad de la divisa en cuestión. Al comparar ese resultado con el retorno en términos reales de un capital depositado en Francia o España, se obtiene un diferencial de poder adquisitivo que permite valorar el premio de las divisas con relación al mercado doméstico, así como las diferencias entre el país galo y el país ibérico. Los resultados se presentan en las tablas 3 y 4.

Poder adquisitivo del capital devuelto y diferencial de rentabilidad respecto al mercado monetario nacional para la peseta. En porcentajes

| Divisa | Rentabilidad anual media en PTA de un depósito en divisa | Tasa de inflación media de la PTA | Poder adquisitivo eq. medio anual en PTA de un depósito en divisa | Rentabilidad anual media real de un depósito en PTA | Diferencial de poder adquisitivo |

|---|---|---|---|---|---|

| FRF 1945-1998 | 7,31 | 8,79 | −1,36 | −1,92 | 0,56 |

| 1945-1959 | 0,63 | 8,69 | −7,41 | −4,80 | −2,61 |

| 1960-1973 | 5,58 | 7,15 | −1,46 | −3,08 | 2,34 |

| 1974-1989 | 13,43 | 13,13 | 0,26 | −1,14 | 1,40 |

| 1990-1998 | 10,27 | 4,43 | 5,59 | 3,49 | 2,1 |

| DMK 1950-1998 | 10,15 | 8,29 | 1,71 | −1,23 | 2,94 |

| 1950-1959 | 8,45 | 6,12 | 2,19 | −2,85 | 5,04 |

| 1960-1973 | 7,55 | 7,15 | 0,37 | −3,08 | 3,45 |

| 1974-1989 | 13,94 | 13,13 | 0,71 | −1,14 | 1,85 |

| 1990-1998 | 9,35 | 4,43 | 4,71 | 3,49 | 1,22 |

| USD 1945-1998 | 9,91 | 8,79 | 1,03 | −1,92 | 2,95 |

| 1945-1959 | 11,98 | 8,69 | 3,02 | −4,80 | 7,82 |

| 1960-1973 | 4,16 | 7,15 | −2,79 | −3,08 | 0,29 |

| 1974-1989 | 13,33 | 13,13 | 0,17 | −1,14 | 1,31 |

| 1990-1998 | 9,35 | 4,43 | 4,71 | 3,49 | 1,22 |

| GBP 1945-1998 | 10,32 | 8,79 | 1,40 | −1,92 | 3,32 |

| 1945-1959 | 11,55 | 8,69 | 2,63 | −4,80 | 7,43 |

| 1960-1973 | 4,26 | 7,15 | −2,69 | −3,08 | 0,39 |

| 1974-1989 | 13,96 | 13,13 | 0,73 | −1,14 | 1,87 |

| 1990-1998 | 11,27 | 4,43 | 6,54 | 3,49 | 3,05 |

| CHF 1945-1998 | 9,22 | 8,79 | 0,39 | −1,92 | 2,31 |

| 1945-1959 | 5,51 | 8,69 | −2,92 | −4,80 | 1,88 |

| 1960-1973 | 4,17 | 7,15 | −2,78 | −3,08 | 0,3 |

| 1974-1989 | 13,68 | 13,13 | 0,48 | −1,14 | 1,62 |

| 1990-1998 | 8,83 | 4,43 | 4,21 | 3,49 | 0,72 |

| JPY 1950-1998 | 12,13 | 8,29 | 3,54 | −1,23 | 4,77 |

| 1950-1959 | 11,71 | 6,12 | 5,26 | −2,85 | 8,11 |

| 1960-1973 | 9,30 | 7,15 | 2,00 | −3,08 | 5,08 |

| 1974-1989 | 16,93 | 13,13 | 3,35 | −1,14 | 4,49 |

| 1990-1998 | 8,46 | 4,43 | 3,85 | 3,49 | 0,36 |

Fuente. Elaboración propia.

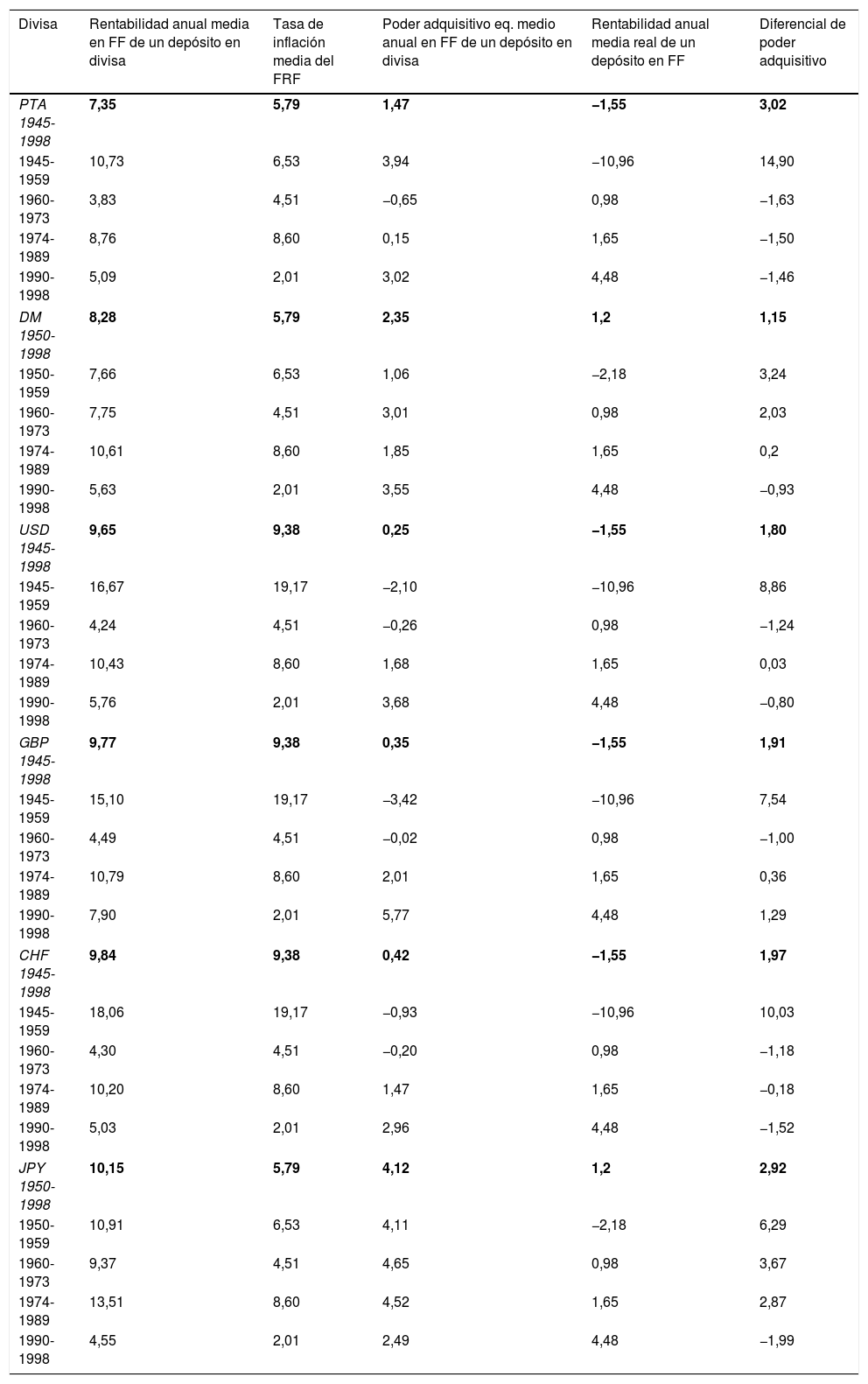

Poder adquisitivo del capital devuelto y diferencial de rentabilidad respecto al mercado monetario nacional para el franco francés. En porcentajes

| Divisa | Rentabilidad anual media en FF de un depósito en divisa | Tasa de inflación media del FRF | Poder adquisitivo eq. medio anual en FF de un depósito en divisa | Rentabilidad anual media real de un depósito en FF | Diferencial de poder adquisitivo |

|---|---|---|---|---|---|

| PTA 1945-1998 | 7,35 | 5,79 | 1,47 | −1,55 | 3,02 |

| 1945-1959 | 10,73 | 6,53 | 3,94 | −10,96 | 14,90 |

| 1960-1973 | 3,83 | 4,51 | −0,65 | 0,98 | −1,63 |

| 1974-1989 | 8,76 | 8,60 | 0,15 | 1,65 | −1,50 |

| 1990-1998 | 5,09 | 2,01 | 3,02 | 4,48 | −1,46 |

| DM 1950-1998 | 8,28 | 5,79 | 2,35 | 1,2 | 1,15 |

| 1950-1959 | 7,66 | 6,53 | 1,06 | −2,18 | 3,24 |

| 1960-1973 | 7,75 | 4,51 | 3,01 | 0,98 | 2,03 |

| 1974-1989 | 10,61 | 8,60 | 1,85 | 1,65 | 0,2 |

| 1990-1998 | 5,63 | 2,01 | 3,55 | 4,48 | −0,93 |

| USD 1945-1998 | 9,65 | 9,38 | 0,25 | −1,55 | 1,80 |

| 1945-1959 | 16,67 | 19,17 | −2,10 | −10,96 | 8,86 |

| 1960-1973 | 4,24 | 4,51 | −0,26 | 0,98 | −1,24 |

| 1974-1989 | 10,43 | 8,60 | 1,68 | 1,65 | 0,03 |

| 1990-1998 | 5,76 | 2,01 | 3,68 | 4,48 | −0,80 |

| GBP 1945-1998 | 9,77 | 9,38 | 0,35 | −1,55 | 1,91 |

| 1945-1959 | 15,10 | 19,17 | −3,42 | −10,96 | 7,54 |

| 1960-1973 | 4,49 | 4,51 | −0,02 | 0,98 | −1,00 |

| 1974-1989 | 10,79 | 8,60 | 2,01 | 1,65 | 0,36 |

| 1990-1998 | 7,90 | 2,01 | 5,77 | 4,48 | 1,29 |

| CHF 1945-1998 | 9,84 | 9,38 | 0,42 | −1,55 | 1,97 |

| 1945-1959 | 18,06 | 19,17 | −0,93 | −10,96 | 10,03 |

| 1960-1973 | 4,30 | 4,51 | −0,20 | 0,98 | −1,18 |

| 1974-1989 | 10,20 | 8,60 | 1,47 | 1,65 | −0,18 |

| 1990-1998 | 5,03 | 2,01 | 2,96 | 4,48 | −1,52 |

| JPY 1950-1998 | 10,15 | 5,79 | 4,12 | 1,2 | 2,92 |

| 1950-1959 | 10,91 | 6,53 | 4,11 | −2,18 | 6,29 |

| 1960-1973 | 9,37 | 4,51 | 4,65 | 0,98 | 3,67 |

| 1974-1989 | 13,51 | 8,60 | 4,52 | 1,65 | 2,87 |

| 1990-1998 | 4,55 | 2,01 | 2,49 | 4,48 | −1,99 |

Fuente. Elaboración propia.

A lo largo de los 54 años considerados, tanto la peseta como el franco experimentaron diferentes regímenes cambiarios que corresponden a distintas versiones del trilema imposible. Con el fin de explorar la posible influencia del sistema cambiario en los retornos de las distintas divisas consideradas, se presentan los resultados segmentados por períodos representativos de los diferentes sistemas de tipo de cambio. Así, el período 1945-1959 representa el período de inconvertibilidad de ambas divisas. El período 1960-1973 recoge el sistema de tipos de cambio fijos ajustables de Bretton Woods en el que, para garantizar la estabilidad del tipo de cambio y la autonomía monetaria, se introdujeron controles de capitales. El período 1974-1989 se corresponde con el período de flotación de la peseta. Para el franco, ese fue un período en que la divisa gala pasó de la flotación a integrarse en el Sistema Monetario Europeo (SME) en 1979. Por último, el período 1990-1998 computa la trayectoria de ambas divisas dentro del SME.

En referencia a la procedencia de los datos, para el caso español esta investigación utiliza los datos de Torres (1995). El estudio calcula la rentabilidad en pesetas de las principales divisas internacionales para el período 1945-1994. El análisis incluye el franco francés (FRF), el franco suizo (CHF), el marco alemán (DMK), el dólar norteamericano (USD), la libra esterlina (GBP) y el yen japonés (JPY). Es importante señalar que en el caso del DMK y del JPY el período se inicia en 1950 debido a que la divisa alemana se creó en 1948 y el yen japonés moderno en 1949. Para cada una de las divisas, la rentabilidad, calculada en pesetas, se determina conjuntamente a partir de la apreciación anual de la divisa contra la peseta más el tipo de interés que ofrecían los depósitos en las distintas divisas a corto plazo (media anual del tipo de interés a 3 meses). El autor obtiene los datos de tipo de cambio y tipo de interés de los International Financial Statistics Yearbook del Fondo Monetario Internacional, así como del European Historical Statistics, 1750-1988, publicado por B. R. Mitchell. Para la peseta, hace uso de los boletines del Banco Exterior Español y del Banco de España. El ejercicio permite comparar la rentabilidad en pesetas que habría producido un capital depositado en divisas, con el retorno depositado en pesetas. Los datos de Torres han sido ampliados 4 años para poder obtener una serie que comprenda el período desde el final de la Segunda Guerra Mundial en 1945 hasta la fijación de la paridad de la peseta y el franco al euro el 31 de diciembre de 1998.

Para el caso del franco, la presente investigación añade el cálculo de los retornos en francos que ofrecieron las distintas divisas mencionadas, para el período 1945-1998. Los datos de tipo de cambio se han extraído de las Banking and Monetary Statistics, 1941-1970, del Banco de la Reserva Federal americana en St. Louis. Para el período posterior a 1970, los datos provienen de la Banque Nationale Suisse en el caso del franco suizo, del Bank of England para la libra esterlina, de la Reserva Federal americana en el caso del dólar y del Deutsche Bundesbank para el marco alemán. Por su parte, los datos sobre el tipo de cambio del yen japonés se han extraído de la Penn World Table 9 .0. Con relación al tipo de interés, los datos se han extraído de los International Financial Statistics Yearbook del Fondo Monetario Internacional.

En cuanto al tipo de interés de las divisas de control, para la peseta, se ha utilizado el tipo de interés a corto plazo recogido por Martín Aceña y Pons (2005), publicado en las Estadísticas Históricas de España ss. xix y xx. Entre 1945 y 1975 se toma el tipo de interés intervenido de los depósitos bancarios hasta un año. A partir de 1975 se utiliza el tipo de interés libre para depósitos a plazo entre uno y 2 años. La inflación española se extrae de las series anuales que Maluquer de Motes (2005) recoge también en las Estadísticas. Para el franco francés, se ha utilizado el tipo de interés para el franco publicado por el Banco Mundial extraído del Livret A d’epargne francés12. Entre 1945 y 1978 la tasa de inflación francesa se obtiene de los datos de Sédillot (1979) y se complementa con los datos publicados por el Banco Mundial, entre 1978 y 1998.

La estrategia empírica presenta limitaciones importantes. En primer lugar, no se conocen las proporciones de cada divisa en los distintos balances bancarios andorranos a lo largo del período. El ejercicio solo permite aproximar el retorno obtenido para cada divisa individualmente. En segundo lugar, la rentabilidad valorada en pesetas o francos de un depósito hecho en alguna de las eurodivisas consideradas no imputa el coste de compra-venta de la divisa. Tampoco se han tenido en cuenta los impuestos sobre rendimientos al ahorro en los mercados español y francés. Por último, se utiliza el promedio anual de los tipos de interés a 3 meses para valorar el retorno de los depósitos en divisa, así como el tipo hasta un año y entre uno y 2 años en el caso de la peseta y el franco. Estos no tienen por qué ser representativos de los plazos de los depósitos hechos en Andorra, Francia o España. A su vez, presentar distintos vencimientos para los tipos de interés presupone una estructura temporal de tipos de interés plana, lo cual no tiene por qué ser realista. Así, la comparación de tipos de interés se ve comprometida en alguna medida. Tampoco se conoce ni se tiene en cuenta la posible aplicación de tipos de interés preferentes. Aun con todas estas limitaciones y teniendo en cuenta que las primeras aproximaciones de una magnitud histórica tienen siempre un carácter provisional, este trabajo aproxima y compara por primera vez la ventaja competitiva derivada de la libre circulación de divisas que el sector bancario andorrano ofrecía al capital español y francés. A continuación, se presentan los resultados.

4Discusión de los resultadosLa aproximación al cumplimiento de la paridad descubierta de tipos de interés calculada en las tablas 1 y 2 muestra que, a lo largo del período considerado, existieron oportunidades de arbitraje en divisas tanto para el capital francés como para el capital español en Andorra. Atendiendo a la totalidad del período, las oportunidades de arbitraje fueron mayores para el caso de la peseta que para el caso del franco. Los resultados indican que los tipos de interés de los depósitos en francos y en pesetas fueron prácticamente iguales. Las diferencias de arbitraje habrían venido entonces de la mayor apreciación de las distintas divisas contra la peseta.

Por períodos, se observa que la etapa de inconvertibilidad fue la más proclive a obtener rendimientos de los depósitos en divisas. El objetivo de un tipo de cambio fijo y una política monetaria autónoma implicaron fuertes restricciones a la movilidad del capital. Sin embargo, también fueron necesarias grandes devaluaciones para relanzar el crecimiento económico al acabar la Segunda Guerra Mundial. En ese contexto, la aparición de espacios ajenos a las restricciones de movilidad del capital permitió aprovechar las oportunidades de la especulación en divisas. Ello sustentaría la hipótesis de que los tipos de cambio en el mercado negro habrían tenido influencia en el traslado de capital a la banca andorrana. A su vez, los resultados concuerdan con el relato histórico. Tal como se muestra en la figura 2, fue en esa época cuando se liberalizó la banca en Andorra y emergieron la mayoría de las entidades.

A partir de la convertibilidad externa de las principales divisas bajo el sistema de Bretton Woods, observamos pautas diferentes en las posibilidades de arbitraje. Por un lado, encontramos el marco alemán y el yen japonés. La estabilidad de la paridad de ambas divisas contra el dólar, en un entorno en el que permanecían los controles de capital, permitió obtener retornos interesantes del arbitraje, tanto comparando con la peseta como con el franco. En ese sentido, la apreciación de las 2 divisas habría sido consecuencia del milagro económico de ambos países después de la Segunda Guerra Mundial13. Por otro lado, el dólar, la libra y el franco suizo dieron peores resultados que en períodos siguientes. A priori, ese resultado puede parecer contra intuitivo. Se podría pensar que las restricciones a la movilidad de capitales vigentes durante la etapa de Bretton Woods potenciarían las ventajas de disponer de un entorno de libre circulación de capitales, más que en períodos en los que la diferencia regulatoria no fue tan acusada. Sin embargo, pensamos que los pequeños márgenes de arbitraje que se observan contra la peseta serían consecuencia, sobre todo, de la devaluación española de 1967 y que las apreciaciones de la peseta contra el dólar y la libra a principios de los setenta habrían compensado el efecto en términos medios (fig. 4). Con relación al franco, los datos evidencian que la fugaz oportunidad derivada de la devaluación de 1969 como consecuencia del mayo del 68 no habría sido suficiente para compensar, en términos medios, la apreciación del franco contra la libra y el dólar (fig. 5). Por lo que respecta al franco suizo, el poco margen de arbitraje mostrado en comparación con la peseta sería fruto de los bajos tipos de interés que ofrecía la plaza helvética, gracias a la consideración de refugio de su moneda. La comparación con el franco es directamente negativa.

Con el colapso del sistema de Bretton Woods entre 1971 y 1973, la mayoría de las divisas entraron en un período de flotación y progresiva liberalización de los controles de capital. En ese contexto, las mayores oportunidades de arbitraje en divisas provendrían del desajuste económico que supuso la crisis del petróleo. En el caso español, habría que añadir los efectos derivados de la transición política a la situación económica. Los aumentos de la inflación como consecuencia del primer shock petrolífero, así como las sucesivas devaluaciones de la peseta y el franco durante el período, habrían empujado los retornos del arbitraje en divisas14. Sin embargo, el hecho de que todas las divisas se apreciaran más contra la peseta que contra el franco mantuvo los rendimientos del arbitraje a favor de los depositantes españoles. La principal característica de ese período fue la volatilidad de las posibilidades de arbitraje (Eichengreen, 1996, pp. 203-206). En ese sentido, las fluctuaciones del dólar entre finales de los setenta y mediados de los ochenta y el continuo realineamiento de las monedas, especialmente las europeas dentro de la Serpiente monetaria, habría impreso en ese período una mayor variabilidad de los retornos del arbitraje en divisas. En un contexto de fuerte aumento de precios, la imposibilidad de mantener las paridades requeridas para el buen funcionamiento de la Serpiente habría perjudicado a los países que no pudieron supeditar otros objetivos a la estabilidad de la moneda.

En el último período, las posibilidades de arbitraje que se derivan de los resultados mostrados en las tablas 1 y 2 tendrían que ver con la reunificación alemana y con la crisis del SME. Por un lado, la reunificación del país germánico alzó los tipos de interés del viejo continente. Por otro lado, el no danés al tratado de Maastrich en 1992 debilitó los incentivos para mantener los criterios de convergencia en los países con más dificultades. Con ello se desató una oleada de ataques especulativos que obligó a países como España a endurecer los controles de capital. Eso habría dado lugar a oportunidades de arbitraje que, como se puede ver en los datos, volvieron a ser mayores que en el caso del franco.

En resumen, parece que la apreciación del tipo de cambio en las distintas divisas contra la peseta y el franco, así como una tendencia alcista en la inflación, habrían servido como señal anticipada para trasladar capital a Andorra y transformarlo en divisas antes de la previsible devaluación. En este sentido, la banca andorrana se habría beneficiado de oleadas de flujos de capital motivados por las expectativas de devaluación de la peseta y el franco en busca de beneficios inmediatos. Sin embargo, aun advirtiendo ese premio a corto plazo, la evolución creciente de los depósitos en Andorra indica que la banca andorrana fue capaz de retener esos capitales a largo plazo.

Finalmente, en promedio, las inflaciones española y francesa superaron en todos los casos los tipos de interés pagados por los depósitos en divisas. Eso indica que la revalorización de un capital depositado en la banca andorrana se habría producido por la apreciación de la divisa contra la peseta o el franco más que por el tipo de interés. Este hecho volvería a reforzar la hipótesis de que, ante situaciones inflacionistas o escenarios de devaluación, la banca andorrana habría actuado como un refugio de capital (Galabert, 2012, 2014, 2017). Los datos confirman el atractivo de la banca andorrana frente al mercado doméstico. Las tablas 3 y 4 muestran que a largo plazo el poder adquisitivo del capital depositado offshore fue superior al poder adquisitivo del capital obtenido onshore. Con relación a la peseta y el franco, la depreciación de la primera fue claramente superior a la del segundo. La única excepción la forman 3 divisas en el período de inconvertibilidad. Debido a las grandes devaluaciones francesas de posguerra, el dólar, la libra y el franco suizo se apreciaron más contra el franco que contra la peseta. Sin embargo, teniendo en cuenta todo el período considerado, los diferenciales de poder adquisitivo son mayores para el caso de la comparación con la peseta que para el franco francés. En términos medios, el premio por trasladar capital español a la banca andorrana e invertirlo en divisas fue un 31,92% superior al premio que representaron las divisas para el capital francés. Esto muestra que las ventajas de trasladar y mantener un capital en divisas en Andorra habrían generado más incentivos a los depositantes de origen español que a los depositantes de origen francés.

En la introducción, esta investigación ha puesto de manifiesto el desconocimiento acerca del origen del capital captado por la banca andorrana. Ante los diversos factores que aluden a que los flujos de capital español habrían sido superiores a los flujos de capital francés —esencialmente, una mayor oferta de centros financieros offshore alrededor de Francia, predominio del turismo español en Andorra y las intercepciones de capital en la frontera hispano-andorrana— este trabajo se ha preguntado si tales testimonios estarían respaldados por evidencia cuantitativa. Los resultados presentados sustentarían económicamente la hipótesis de que la presencia de capital español en la banca andorrana fue superior a la proporción de capital francés. Sin embargo, inferir que se produjeron mayores flujos de capital provenientes de España, solo a partir de los mayores retornos que obtuvo el capital español depositado en divisas en Andorra, es cuanto menos arriesgado. Es por ello por lo que resulta pertinente plantear, aunque sea a modo de reflexión, si más allá del incentivo económico en contra, existieron barreras que pudieran explicar el menor aprovechamiento de la plaza bancaria andorrana por parte del capital francés.

A priori, aspectos territoriales, fiscales y económicos se perfilan como los motivos principales a tener en cuenta. En el plano territorial, las condiciones de acceso a Andorra desde Francia —únicamente a través de una carretera de montaña susceptible de cerrarse a causa de la nieve—, razones lingüísticas o una mayor tradición financiera habrían jugado a favor de la plaza bancaria suiza en detrimento de la andorrana. En el ámbito fiscal, se podrían considerar los distintos incentivos a la evasión fiscal de franceses y españoles fruto de las diferencias impositivas entre ambos países. De manera relacionada, se podrían valorar las barreras que supuso la eficiencia regulatoria y recaudatoria de las administraciones tributarias o la actitud gubernamental ante el fraude. En ese sentido, sería interesante analizar el impacto de las amnistías fiscales francesas y españolas en la banca andorrana. En cuanto a motivos económicos, 2 fenómenos podrían interpretarse también como barreras a la explotación del arbitraje en divisas por parte del capital francés. Por un lado, los datos muestran que, durante el período considerado, Francia obtuvo menores tasas de inflación que España. En consecuencia, la rentabilidad real del franco fue superior a la de la peseta. En términos relativos, ese mayor poder adquisitivo se habría podido traducir en un menor incentivo para trasladar capital offshore únicamente por motivos de arbitraje en divisas. Por otro lado, Rose y Spiegel (2006) han planteado que los países con centros financieros offshore próximos tienden a desarrollar sistemas bancarios más competitivos como respuesta adaptativa. En ese caso, la presencia de múltiples jurisdicciones offshore alrededor de Francia habría estimulado a la banca francesa para ofrecer mayores utilidades a sus depositantes domésticos con el objetivo de retener el capital dentro de sus fronteras.

5ConclusionesA lo largo de la Guerra Civil española y de la Segunda Guerra Mundial, la neutralidad andorrana favoreció la entrada de capital al país, así como la aparición de un incipiente mercado desregulado de divisas. Con el fin de la guerra, la inestabilidad monetaria de los países vecinos, el fraude y la trayectoria del tipo de cambio de la peseta en el mercado negro habrían sido los responsables principales de que la captación de capital en Andorra emprendiera, a partir de aquel momento, un ritmo acelerado al calor de un sector bancario offshore de nueva creación. En este contexto, esta investigación ha planteado que la posibilidad de mantener cuentas en eurodivisas en las entidades andorranas habría permitido el surgimiento de una de sus principales ventajas competitivas. La estrategia empírica utilizada para intentar demostrarlo ha consistido en evaluar las posibilidades de arbitraje en divisas en Andorra analizando la hipótesis de la paridad descubierta de tipos de interés. El principal objetivo del trabajo ha sido aproximar la rentabilidad de los depósitos en divisas en Andorra para así compararla con la rentabilidad de un depósito en Francia y en España. Con ello se busca aportar una base cuantitativa que permita apoyar la hipótesis de que el capital español en la banca andorrana fue superior al francés.

Los resultados presentados muestran que durante la segunda mitad del s. xx, el mantenimiento de cuentas en las principales divisas internacionales en bancos andorranos permitió la obtención de rentas superiores a las que ofrecía el capital depositado en los mercados monetarios españoles y franceses. Los picos de rentabilidad en divisas contra la peseta y el franco señalan que, ante escenarios inflacionistas o de devaluación en los países vecinos, la banca andorrana habría actuado como refugio de capital. Atendiendo a los distintos sistemas cambiarios en los que se movieron las divisas española y francesa, los resultados muestran que las ventajas competitivas de la ausencia de controles de capital en Andorra fueron especialmente significativas cuando más limitada era la movilidad de capitales a nivel internacional.

La valoración de la rentabilidad del capital depositado en Andorra en términos de poder adquisitivo en el país de origen del capital evidencia que en todos los casos el coste de oportunidad de no trasladar fondos al país de los Pirineos fue superior para España que para Francia. Esta evidencia se sumaría a la hipótesis que defiende que el traslado de capital español a la banca andorrana fue superior al traslado de capital francés. Sin embargo, hay que proceder con cautela en ese aspecto. Si bien desde la perspectiva de las divisas los datos muestran más incentivos para el capital español, su mayor proporción en los bancos andorranos también pudo responder a posibles barreras que limitaron la presencia de capital francés. Aunque esta investigación especula sobre alguna de esas barreras, un examen pormenorizado de cada una de ellas sería necesario para valorar el posible impacto que tuvieron en la composición del origen del capital captado por la banca andorrana.

Esta investigación se ha beneficiado de los comentarios recibidos en el seminario de Doctorado del Departamento de Historia Económica, Instituciones, Política y Economía Mundial de la Universitat de Barcelona y, particularmente, de las valiosas recomendaciones y múltiples lecturas del Dr. Jordi Catalan. Así mismo hago extensivo este agradecimiento a los comentarios de la Dra. Yolanda Blasco y del Sr. Carlos Torres Blánquez. Debo agradecer también el apoyo financiero recibido del Ministerio de Economía del Gobierno de España (MINECO) y del Fondo Europeo de Desarrollo Regional (FEDER) a través del proyecto HAR2015-66769-P (Crisis industrial y recuperación productiva en la historia de España). Por último, debo agradecer las evaluaciones de 4 revisores anónimos, así como del editor de la revista. Sus valiosos comentarios y recomendaciones han servido para enriquecer sustancialmente el texto. Sin embargo, cualquier error sigue siendo de mi entera responsabilidad.

El término dolarización hace referencia a la sustitución de una moneda doméstica por una divisa extranjera, que no tiene por qué ser el dólar estadounidense.

Departamento de Estadística de Andorra (www.estadistica.ad).

Sin ir más lejos, entre 1984 y 1987 la aduana española en la frontera andorrana interceptó 32 casos de evasión de capital español en ruta hacia a Andorra. J. Reixach. «Andorra S. A.». Diari de Barcelona, 26 de diciembre de 1987. Citado por Lluelles (1991, p. 435).

Los controles de cambio tuvieron como consecuencia el desarrollo de un mercado negro del franco. Las paridades oficiales y del mercado negro del franco entre 1945 y 1958 pueden seguirse en los Pick's Currency Yearbook (varios años). Debo agradecer a la gentileza del Dr. Jordi Catalan el conocimiento de esta fuente.

Acta del Consell General de 22 de marzo de 1938. (Archivo Nacional de Andorra).

La participación extranjera quedó restringida a un tercio del capital social de las entidades locales (Galabert, 2014).

«Inauguració d’un ‘banc immobiliari i mercantil’», L’independant, 29 de agosto de 1957, «En Andorra se abre un nuevo banco», Diario de Barcelona, 1 de septiembre de 1957, «Apertura bancaria en Andorra», El Noticiero Universal, 3 de septiembre de 1957 (Archivo Nacional de Andorra).

En el informe se puede leer: «We are frequently asked to authorise transfers of sterling between Andorran account on the one hand and French, Spanish or Tangier account on the other ––or to allow sterling from these accounts to be paid for exports to Andorra. It seems likely that Andorra is not subject to any exchange control and is in fact a small free market». Más adelante, citando información recibida del Barclays Bank se expone: «The Principality of Andorra is a free monetary area and has no clearing or other arrangements with England or any other foreign country. It is pointed out that the market in sterling in Andorra is so narrow that traders there must of necessity obtain their sterling requirements from other sources, and that Tangier, being also a free monetary area it is natural that the traders in Andorra should satisfy their requirements in that market». Bank of England Archives. Overseas Dept. Filing Section, «Andorra» OV61/34. Agradezco a la Dra. Yolanda Blasco la gentileza de ponerme en conocimiento de tal documentación.

En 1968 La Societat de Banca Andorrana (Sobanca) quebró. Como el país no tenía una ley que regulara las bancarrotas, los otros bancos decidieron hacerse cargo de todos los pasivos de la entidad quebrada. Eso permitió a la plaza financiera ofrecer una imagen de solvencia ante sus depositantes. La quiebra de Sobanca puede seguirse en Lluelles (1991) y en Galabert (2014).

Entre 1975 y 1980 la entrada de turistas españoles en Andorra se multiplicó por 4,78. (Lluelles, 1991, pp. 660-665).

El livert A d’epargne es un producto financiero de ahorro francés. Fue creado en 1818 por el rey Luis XVIII para sufragar las deudas de las guerras napoleónicas. Actualmente los fondos se destinan a la construcción de vivienda social, al pago de deuda pública francesa y al crédito a pequeñas y medianas empresas. Es el producto de ahorro más utilizado por los residentes franceses. Sus rentas están exentas del pago de impuestos. Una historia del livert A puede encontrarse en Constantin (1999) y en De Coninck, (2012).

Para el caso japonés, ver Ohkawa y Rosovsky (1973) y Gordon (2003). Para el caso alemán ver Dornbusch (1993); Giersch et al., 1993 y Wolf, 1993.