En el presente estudio se analiza si la actividad de fusiones y adquisiciones (M&A, por su sigla en inglés) transnacionales está influenciada por los estándares de gobierno corporativo de los países. Para lograrlo, se recurre al modelo gravitacional. Se toma la actividad proveniente de países de la Organización para la Cooperación y el Desarrollo Económicos (OECD, por su sigla en inglés) y dirigida hacia seis países latinoamericanos y, como medida de gobierno corporativo, se usan los indicadores de Kaufmann, entre otros. Se encontró que el modelo gravitacional es explicativo del fenómeno y que a mejores estándares de gobierno corporativo en el país de origen y en el país de destino, mayor es la actividad de M&A.

In this study, and by making use of a gravity model, an analysis is made on whether transnational mergers and acquisitions (M&A) are influenced by the corporate governance standards of a country. The study only focuses on the M&A flows from the OECD countries towards Latinamerican economies, as well as using the Kaufmann indicators for measuring, among others, the corporate governance of a country. Evidence is found that the gravity model is explicative of the M&A flows, and that the better the level of corporate governance at both origin and destination countries, the greater is the M&As activity.

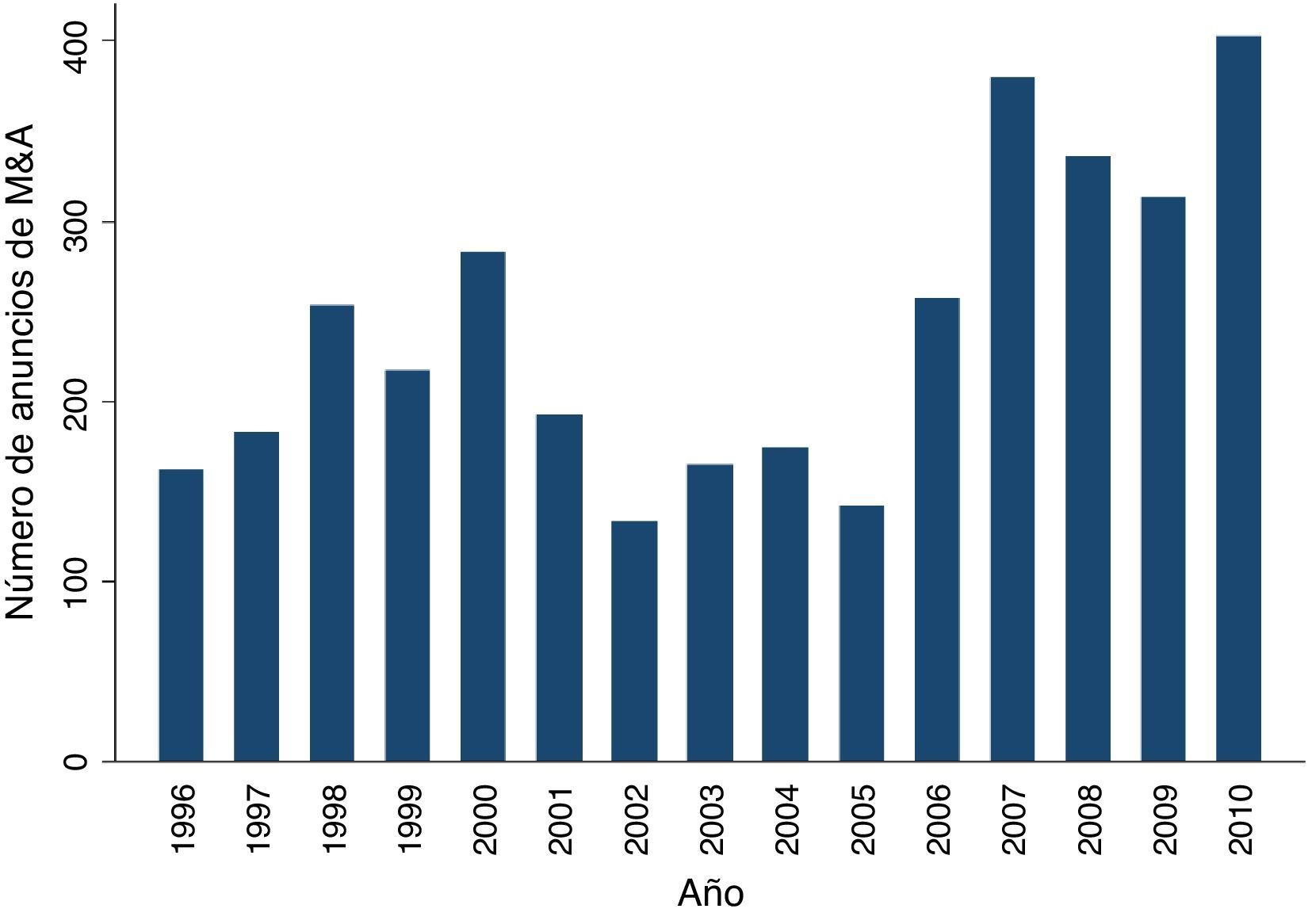

Algunos estudios han buscado identificar las diferencias entre los determinantes de las fusiones y adquisiciones (M&A) domésticas y las transnacionales. Sin embargo, un enfoque reciente en el estudio de M&A transnacionales es el que las considera como un caso particular de la inversión extranjera directa. Las M&A transnacionales revisten cada vez mayor importancia en el mundo (en contraposición al green field) debido a la gran proporción que representan sobre los flujos totales de inversión, puesto que llegan a participar hasta en un 80% de los flujos internacionales totales, como lo advierten Hyun y Kim (2010). Como caso particular, la actividad de M&A transnacionales provenientes de países de la OECD (Organisation for Economic Cooperation and Development) hacia Latinoamérica ha tenido un notorio crecimiento; por ejemplo, el número de anuncios durante el año 2010 fue superior en un 148% con respecto al año 1996.

Desde del punto de vista de las motivaciones para llevar a cabo una M&A, se ha encontrado que dicha actividad tiene profundas implicaciones sobre la estructura de control corporativo en las compañías involucradas y que, posiblemente, sea la estructura de control la que motiva a realizar una M&A (Jensen, 1988; Kim y Lu, 2013). De esta manera, el gobierno corporativo está relacionado con los mecanismos institucionales y con la manera como se resuelven los conflictos de agencia en el interior de una compañía con dispersión en la propiedad (Becht, Bolton y Röel, 2003). De acuerdo con Denis y McConnell (2003) los mecanismos de gobierno pueden ser internos o externos a la firma; dentro de los primeros se incluyen la junta directiva y la estructura de propiedad de la empresa. Los mecanismos externos incluyen el sistema legal y regulatorio.

Dado que este último tiene un efecto sobre el gobierno corporativo adoptado en un país (La Porta, Lopez-de-Silanes, Shleifer y Vishny, 1998), el presente estudio busca explicar si los mecanismos externos de gobierno corporativo impactan la actividad de M&A transnacionales en Latinomérica. La pregunta es relevante en la medida en que los gobiernos estén interesados en incentivar la inversión extranjera directa en sus países. Adicionalmente, la mayoría de estudios sobre la relación gobierno corporativo y M&A se encuentran concentrados en las economías de Estados Unidos, Reino Unido, Europa y Asia. Esta investigación contribuye con literatura y el conocimiento sobre el mercado de control corporativo en Latinoamérica.

Ademas, se considera como modelo apropiado para este tipo de estudio el gravitacional, que fue inicialmente concebido para investigaciones en comercio internacional teniendo en cuenta que la distancia y el tamaño de las economías impactan este tipo de transacciones. Posteriormente, dicho modelo fue validado y fundamentado teóricamente para la inversión extranjera directa y, en términos de M&A, el uso del modelo gravitacional sigue la línea propuesta inicialmente por Di Giovanni (2005), y continuada por otros autores.

Se decidió restringir el alcance a la actividad de M&A proveniente de los países de la OECD y dirigida hacia países de Latinoamérica, en particular Argentina, Brasil, Chile, Colombia, México y Perú, principalmente porque son las economías más grandes de la región, que concentran la mayor actividad de M&A trasnacionales y sobre las cuales se dispone de mayor cantidad de información. La muestra consiste en anuncios llevados a cabo desde 1996 hasta 2010, con información de Thomson One. Teniendo en cuenta la naturaleza de la variable dependiente, M&A, la estimación econométrica se realiza a través de un modelo de tipo Tobit de panel de datos truncado en cero. Los resultados apoyan la idea de que el modelo gravitacional es altamente significativo para explicar la actividad de M&A transnacionales, y que a mejores estándares de gobierno corporativo, tanto en el país de origen como en el país de destino, mayor es la actividad de M&A. Por estándares de gobierno corporativo se entiende el ambiente institucional y legal que favorece el desarrollo de los mercados. Lo anterior puede ser explicado por la importancia que tiene en las economías el ambiente de negociación (Rossi y Volpin, 2004; Pablo, 2009), así como, la calidad institucional por parte de los países (Doidge, Karolyi y Stulz, 2007; Hyun y Kim, 2010). Los resultados obtenidos son robustos a diferentes estimaciones.

El artículo está organizado como se describe a continuación: en la sección 2 se hace una revisión de la literatura existente de M&A y se justifica el estudio a partir de las medidas de gobierno corporativo y sus implicaciones en los procesos de toma de control en Latinoamérica; en la sección 3 se revisa el modelo gravitacional, se especifica la forma funcional propuesta por los autores y se hace una descripción cualitativa y estadística de los datos utilizados; la sección 4 expone y analiza los resultados del modelo econométrico y en la sección 5 se presentan las conclusiones.

2Antecedentes y marco teóricoLos estudios académicos sobre las M&A han abordado diversas problemáticas. Por ejemplo, se han realizado investigaciones sobre la presencia de olas a lo largo del tiempo en la actividad de M&A (Golbe y White, 1993; Cortés, Agudelo y Mongrut, 2012); la generación de riqueza y retornos anormales de la empresa adquirida y adquiriente (Moeller, Schlingemann, y Stulz, 2004; Fuenzalida, Mongrut, Nash y Tapia, 2006); los determinantes de actividad por compañía y por país (Jarrell, Brickley, y Netter, 1988); se han explicado las características de las M&A a lo largo de la historia, tales como la formación de conglomerados, su disolución, las tomas hostiles, la forma de pago, etc. (Shleifer y Vishny, 1991). Adicionalmente, el papel que juega el gobierno corporativo y el análisis de enfoques de comportamiento, como la arrogancia de los administradores al momento de emprender una M&A o de aceptar una oferta de este tipo (Roll, 1986; North, 2001). Un recuento de estas problemáticas y otros aspectos relacionados con las investigaciones sobre el tema lo hacen Martynova y Renneboog (2008a).

Algunos estudios más específicos sobre M&A transnacionales se basan en modelos a nivel empresa, como el de Bris y Cabolis (2002), que buscan explicar la creación de valor en compañías de la misma industria que la adquirida, el de Kim y Lu (2013), que caracterizan la firma a adquirir en términos de desempeño, y también los trabajos de Martynova y Renneboog (2008b), Graham, Martey y Yawson (2008), Hattari y Rajan (2009) y Pablo (2009), que desarrollan los determinantes de M&A transnacionales a nivel firma.

Por su parte, Rossi y Volpin (2004) concluyen que las M&A transnacionales se caracterizan por estar orientadas a países con mayor protección al inversionista y mejores estándares contables, lo cual genera una mayor prima por pagar.

Ahora, dada la creciente importancia que han adquirido las prácticas de gobierno corporativo en el mundo, algunos autores se han preguntado por el papel que juegan estas en los fenómenos de M&A. Quizás el primero en hacerlo fue Jensen (1986), quien propuso un estudio multidimensional sobre las consecuencias que tiene el exceso de flujo de caja libre sobre los costos de agencia y la creación de valor, teniendo en cuenta adquisiciones y cambios en la estructura de capital; allí se plantea que las compañías con un exceso de flujo de caja y altos costos de agencia son más propensas a llevar a cabo adquisiciones que destruyen valor.

Durante los años setenta y los ochenta, los desarrollos en teoría de conflictos de agencia y gobierno corporativo tuvieron un gran auge en Estados Unidos. Entrados los noventa, comenzaron a realizarse investigaciones cross-country en la materia, que es lo que Denis y McConnell (2003) llaman Gobierno Corporativo Internacional. Según ellos, esta etapa de investigaciones puede dividirse en dos: la primera, que se concentra en mecanismos internos de gobierno corporativo —tales como la composición de la junta directiva y la estructura de propiedad— y la segunda, que estudia en lo esencial los mecanismos externos de gobierno corporativo —tales como el mercado de toma de control y los sistemas legales—; el trabajo de La Porta, Lopez-de-Silanes, Shleifer y Vishny (1998) y los subsiguientes son el punto de partida en esta tendencia de investigación en gobierno corporativo. El enfoque de mecanismos externos de gobierno corporativo se basa en la idea de que los ambientes institucionales y legales determinan el nivel de protección de los inversionistas, lo que, a su vez, está altamente relacionado con el nivel de concentración de la propiedad.

La mayoría de los estudios de M&A y gobierno corporativo se han preguntado por el papel que juega este último en la creación de valor. Entre las investigaciones que se basan en mecanismos internos se encuentra la de Wang y Xie (2009) quienes identificaron, a través de un modelo a nivel empresa, que los anuncios de M&A en Estados Unidos por parte de compañías bien administradas crean más valor que los anuncios por parte de compañías mal administradas. Esto se debe a que el mercado anticipa futuras mejoras en la eficiencia de la compañía por adquirir. Un resultado similar obtienen Martynova y Renneboog (2008b), con la particularidad de que hallaron evidencia a favor de la hipótesis según la cual existen rendimientos anormales positivos de la adquiriente cuando esta tiene menores estándares de gobierno corporativo que la adquirida, dado que se espera una adopción de buenos estándares por parte de la adquiriente.

Una vez se han realizado los anuncios, una pregunta importante es determinar si los estándares de gobierno corporativo impactan la probabilidad de que la empresa por adquirir acepte la oferta. Si los incentivos a los administradores buscan alinear sus intereses con los de los accionistas, podría pensarse que mientras mejores sean los estándares de gobierno corporativo, los administradores tenderán a aceptar ofertas de adquisición con el fin de crear valor; sin embargo, hay evidencia de que los administradores con propiedad sobre la compañía aprovechan su posición para mantenerse en el cargo, rechazando las ofertas de adquisición (North, 2001).

En cuanto a investigaciones basadas en mecanismos externos de gobierno corporativo, el enfoque de estudio ha sido el de análisis de creación de valor. Por ejemplo, Kim y Lu (2013) encuentran que, en M&A transnacionales, si el país de origen tiene una mejor protección al inversionista, la empresa adquiriente seleccionará una empresa por adquirir en función de un buen desempeño de la misma, fenómeno que se acentúa aún más cuando en el país de origen se llevan a cabo reformas a favor de las prácticas de gobierno corporativo.

Además de estudios a nivel empresa sobre la relación entre gobierno corporativo y diversas características de las M&A, existen trabajos a nivel agregado, como el de Bris y Cabolis (2002), quienes identifican un incremento en el valor de las empresas dentro de una industria. Esto se da cuando una de sus competidoras es adquirida por una empresa extranjera proveniente de un país con mejores estándares de gobierno corporativo, lo cual es una señal positiva de que existe un potencial de creación de valor en la industria del país de destino.

Por último, teniendo en cuenta medidas de gobierno corporativo a nivel país, Breuer y Salzmann (2012) se preguntan si el exceso de confianza de los administradores, medida por medio de un indicador de individualismo, hace que estos decidan embarcarse en adquisiciones confiando en sus habilidades para crear valor; se encuentra una relación estadísticamente significativa entre el individualismo de un país y su actividad de M&A.

Teniendo en cuenta lo anterior, los mecanismos externos de gobierno corporativo, tales como las leyes, la institucionalidad y las costumbres a favor de la protección de los inversionistas crean un ambiente de negociación favorable para la inversión. En el presente estudio se contrasta si los mecanismos externos de gobierno corporativo tienen alguna influencia en la actividad de M&A transnacionales proveniente de países de la OECD hacia los países latinoamericanos: Argentina, Brasil, Chile, Colombia, México y Perú. Las hipótesis propuestas son:Hipótesis 1 A mejor nivel de gobierno corporativo en el país de origen, mayor actividad de M&A. A mejor nivel de gobierno corporativo en el país de destino, mayor actividad de M&A.

En la literatura de comercio internacional se ha utilizado ampliamente el modelo gravitacional para explicar los flujos comerciales por medio del tamaño de las economías y las barreras geográficas, culturales y legales. El modelo parte del principio físico según el cual la fuerza de atracción de dos cuerpos es directamente proporcional al producto de sus masas e inversamente proporcional a la distancia. Sin embargo, el modelo gravitacional fue fundamentado teóricamente por Anderson (1979) y ha sido aplicado con otras especificaciones funcionales, como el análisis de comercio intraindustrial de Bergstrand (1989), la explicación de la razón entre flujos comerciales unilaterales con respecto a los flujos bilaterales para industrias (Brainard, 1997) y para otros campos diferentes al comercio internacional, como el estudio de inversión extranjera directa a través de ecuaciones gravitaciones de MacDermott (2006) y Mello-Sampayo (2007).

Un modelo explicativo para estudiar las M&A transnacionales como un vehículo de inversión extranjera directa es el modelo gravitacional. El primero en aplicarlo en este campo fue Di Giovanni (2005), quien identificó la capacidad explicativa que tienen las variables del modelo clásico de un modelo gravitacional sobre los flujos correspondientes a M&A transnacionales, además de extender el modelo a otras variables como la profundidad de los mercados financieros. Posteriormente, Hyun y Kim (2010) incorporaron variables de calidad institucional del país de destino. En el trabajo de Hattari y Rajan (2009) se hace uso del modelo para explicar las M&A transnacionales entre países asiáticos. Un reciente estudio de Kim y Lu (2013) menciona que su modelo se asemeja a un modelo gravitacional, pero adolece de no contar con la estructura tradicional que consiste en flujos internacionales explicados por los tamaños del mercado de los dos países y la distancia entre ellos.

Aunque los autores anteriores hacen uso del modelo gravitacional, basándose en la noción intuitiva de que este modelo tiene poder explicativo sobre el fenómeno del control corporativo internacional, Head y Ries (2008) desarrollan una microfundamentación teórica sobre la decisión de ofertar sobre una compañía en territorio extranjero, bajo el supuesto de información imperfecta y con sujeción a unos costos de monitorización con respecto a las actividades de la compañía subsidiaria, con lo que se logra consolidar una ecuación gravitacional. También contrastan el modelo empíricamente con datos de inversión extranjera directa y M&A entre países de la OECD. Por su parte, Hijzen, Görg y Manchin (2008) también proponen un modelo teórico para explicar la actividad de M&A transnacionales que lleva a una ecuación gravitacional.

En el presente estudio, el modelo gravitacional propuesto a nivel país se describe en la ecuación 1. En el modelo se incorporan las variables clásicas de modelo gravitacional y, a diferencia de las investigaciones anteriores, se incorporan variables de gobierno corporativo a nivel país, con el fin de contrastar las hipótesis planteadas.

donde la variable dependiente Countijt es el número de anuncios de M&A por parte de cualquier empresa del país i hacia el país j en el año t; el vector Gijt contiene las variables clásicas del modelo gravitacional, es decir, el PIB de ambos países y la distancia entre ellos; el vector Cijt contiene las variables de gobierno corporativo a nivel país; y el vector Tijt contiene otras variables de control que se explican más adelante.3.2Fuentes de información3.2.1Actividad de fusiones y adquisiciones

La actividad de M&A transnacionales fue extraída de la base de datos Thomson One, tomando los anuncios que tuvieran como país de destino a Argentina, Brasil, Chile, Colombia, México y Perú y, como país de origen, a cualquier país de la OECD, con excepción de Chile y México. El horizonte de tiempo para anuncios fue el de 1996 a 2010. La muestra no incluye tomas hostiles, privatizaciones, compras apalancadas (LBO), escisiones (spin-offs), recapitalizaciones ni recompras, porque son transacciones que se caracterizan por estar influenciadas por otras motivaciones.

Adicionalmente, no se incluyeron industrias con condiciones regulatorias especiales como son transporte y servicios públicos, finanzas, seguros y bienes raíces, servicios sanitarios individuales, servicios educativos, organizaciones mutualistas y administración pública1. Además, se tomaron únicamente aquellos anuncios que pretendieran adquirir al menos un 5% de la propiedad, con lo cual se obtuvo una muestra total de 3592 anuncios.

La actividad de M&A fue explicada a través del número de anuncios debido a que gran parte de estos no proporcionan información sobre el valor del trato. Por ello, la variable dependiente se transformó a través del operador In(1+Countijt), tomando como unidad muestral cada pareja de países con una periodicidad anual2. Esta transformación ha sido empleada por otros autores como Di Giovanni (2005), Wang (2008) y Piñeiro, Chaitanya y Tamazian (2008) al estudiar determinantes de M&A.

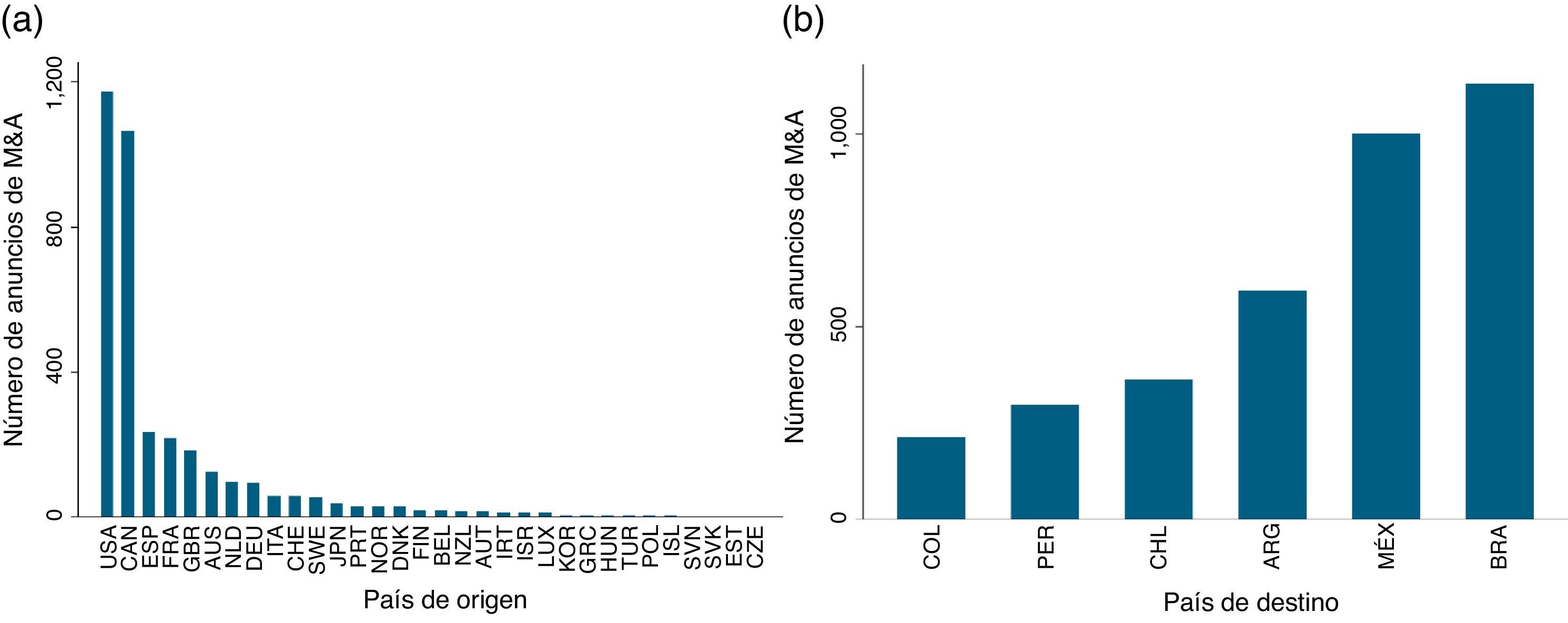

Al examinar los datos se observan patrones ya estudiados y documentados, como la presencia de olas (Cortés et al., 2012), tal como se aprecia en la figura 1, con una alta actividad entre los años 1998 a 2000 y 2007 a 2010. Un aspecto que conviene destacar es que la mayor parte de la actividad proviene de Estados Unidos y Canadá, que representan el 62% del total de los anuncios; siguen España, Francia e Inglaterra (ver figura 2a). Con respecto al país de destino de esos anuncios, la actividad no está tan concentrada, pero se resalta el hecho de que los países con mayor actividad son Brasil y México, con un 59% del total, lo cual da indicios de que el fenómeno de M&A en Latinoamérica sí puede ser visto, de acuerdo con el modelo gravitacional, como una fuerza de atracción que es proporcional al tamaño de las economías (ver figura 2b), debido a que estas son las dos mayores economías de la región.

El modelo gravitacional, en su forma más elemental, considera como variables explicativas los PIB del país de origen y del país de destino y la distancia entre los dos. Los PIB de los países, en valores expresados en dólares constantes del año 2000, se obtuvieron de la base de datos World Development Indicators del Banco Mundial. Las distancias geográficas, así como información sobre el lenguaje común y fronteras comunes entre los países, fueron obtenidas de la base de datos GeoDist del instituto francés CEPII.

3.2.3Variables de gobierno corporativoLos indicadores de gobierno corporativo usados en el presente estudio fueron los de Kaufmann. La ventaja de utilizar estos indicadores sobre otros indicadores de gobierno corporativo para países es que, debido a la metodología usada para su construcción, es posible realizar inferencias estadísticas a partir de ellos, ya que se reporta no solamente la calificación que obtiene cada país en un momento dado, sino también la desviación estándar (lo cual permite establecer intervalos de confianza y significancia estadística de las variaciones) y la posición relativa de cada país en percentiles (lo cual permite hacer comparaciones entre parejas de países; ver Kaufmann, Kraay y Mastruzzi, 2010). Sin embargo, en la estimación econométrica únicamente se utilizaron las variables en términos de calificación y de percentil.

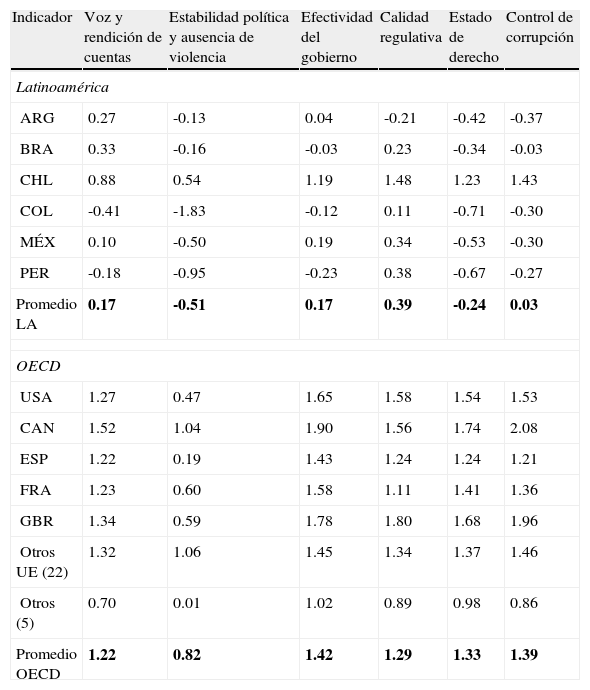

Los indicadores de gobierno corporativo de Kaufmann se reportan en unidades estándar, que toman valores entre -2.5 y 2.5 y en términos de percentiles que indican la posición relativa de cada país en relación con los otros; además, el gobierno corporativo se mide en seis aspectos diferentes: Voice and Accountability, Political Stability and Absence of Violence, Government Effectiveness, Regulatory Quality, Rule of Law y Control of Corruption. Las seis variables mencionadas están agrupadas según pertenezcan a una de las tres dimensiones de gobernanza que definen Kaufmann et al. (2010). La primera y la segunda pertenecen al proceso por medio del cual se eligen, monitorizan y reemplazan los gobiernos; la tercera y la cuarta están relacionadas con la capacidad que tienen los gobiernos de formular e implementar sus políticas y la quinta y la sexta miden el respeto de los ciudadanos por las instituciones. Como se puede apreciar en la tabla 1, los países de la OECD gozan, en promedio, de mejores estándares de gobierno corporativo que los países latinomericanos. De estos últimos, el mejor es Chile, que se encuentra muy por encima de los demás; por otro lado, los países con menores estándares son Colombia y Perú. Además, en Latinoamérica se observa que los estándares con menor calificación son los que tienen que ver con la estabilidad del gobierno y la regulación de la ley.

Indicadores de gobierno corporativo por país (promedio entre 1996 y 2010)

| Indicador | Voz y rendición de cuentas | Estabilidad política y ausencia de violencia | Efectividad del gobierno | Calidad regulativa | Estado de derecho | Control de corrupción |

| Latinoamérica | ||||||

| ARG | 0.27 | -0.13 | 0.04 | -0.21 | -0.42 | -0.37 |

| BRA | 0.33 | -0.16 | -0.03 | 0.23 | -0.34 | -0.03 |

| CHL | 0.88 | 0.54 | 1.19 | 1.48 | 1.23 | 1.43 |

| COL | -0.41 | -1.83 | -0.12 | 0.11 | -0.71 | -0.30 |

| MÉX | 0.10 | -0.50 | 0.19 | 0.34 | -0.53 | -0.30 |

| PER | -0.18 | -0.95 | -0.23 | 0.38 | -0.67 | -0.27 |

| Promedio LA | 0.17 | -0.51 | 0.17 | 0.39 | -0.24 | 0.03 |

| OECD | ||||||

| USA | 1.27 | 0.47 | 1.65 | 1.58 | 1.54 | 1.53 |

| CAN | 1.52 | 1.04 | 1.90 | 1.56 | 1.74 | 2.08 |

| ESP | 1.22 | 0.19 | 1.43 | 1.24 | 1.24 | 1.21 |

| FRA | 1.23 | 0.60 | 1.58 | 1.11 | 1.41 | 1.36 |

| GBR | 1.34 | 0.59 | 1.78 | 1.80 | 1.68 | 1.96 |

| Otros UE (22) | 1.32 | 1.06 | 1.45 | 1.34 | 1.37 | 1.46 |

| Otros (5) | 0.70 | 0.01 | 1.02 | 0.89 | 0.98 | 0.86 |

| Promedio OECD | 1.22 | 0.82 | 1.42 | 1.29 | 1.33 | 1.39 |

Fuente: Banco Mundial.

Los indicadores de Kaufmann ofrecen la tranquilidad de que son reflejo de los niveles de gobierno corporativo de las empresas que pertenecen a un país porque, como lo demostraron Doidge et al. (2007) tomando una muestra de 39 países, en mercados menos desarrollados, la mayor proporción en la variación de estándares de gobierno corporativo de las empresas está explicada por características atribuibles a los países, más que por las características propias de las empresas. Según dichos autores, esto se debe en parte a que, en países con bajo desarrollo, es costoso para una empresa mejorar la protección al inversionista porque la infraestructura financiera está rezagada y el buen gobierno corporativo tiene costos políticos. A una conclusión similar llegaron Daniel, Cieslewicz y Pourjalali (2012) al encontrar que el ambiente institucional, medido a través de las variables de Kaufmann, determinan las prácticas de gobierno corporativo; según ellos, a través de mecanismos formales (como las leyes) e informales (como las convenciones). Otros estudios similares han utilizado los indicadores de Kaufmann, como el de Adeoye (2009), en el que se caracteriza la importancia que tiene el gobierno corporativo en la entrada de inversión extranjera directa hacia países emergentes.

3.2.4Variables de controlAl analizar la muestra, una gran parte de los conteos de anuncios de M&A exhiben un valor de cero, que posiblemente está explicado por circunstancias diferentes al tamaño de las economías y a la distancia geográfica entre los dos países, por lo que se hace necesario introducir otras variables de control con el fin de no omitir información relevante. Siguiendo la misma línea de Di Giovanni (2005) y Hyun y Kim (2010), se introduce una variable dummy que toma valor de 1 si en un momento del tiempo está vigente algún tratado comercial entre los dos países y el valor de 0 en caso contrario. Esta variable se construyó a partir de la información histórica que proporciona la Organización Internacional del Comercio. Es de esperar que la relación entre tratados comerciales y actividad de M&A transnacionales sea negativa, porque la inversión extranjera puede ser vista como un sustituto del comercio internacional (Di Gionanni, 2005).

Además, se introduce un variable dummy que toma el valor de 1 para indicar si los dos países tienen el mismo idioma y el valor de 0 en caso contrario. Al tomar esta variable como una medida de distancia cultural, es de esperarse que su signo sea positivo. Por último, se incorpora la tasa de impuesto a la renta del país de destino. Como lo mencionan Agostini y Jalile (2009), los países latinoamericanos históricamente han tomado la decisión de reducir sus tasas de impuestos motivados por atraer inversión extranjera; por ende, es de esperarse que el signo de esta variable sea negativo.

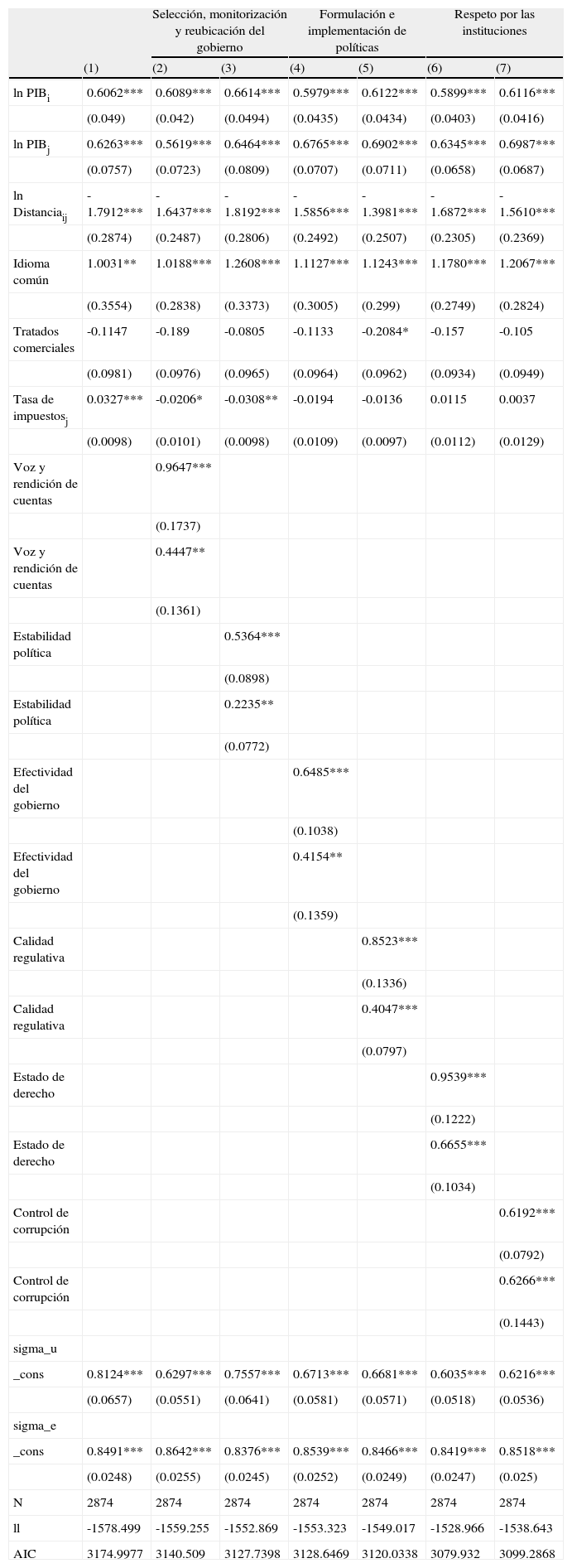

4Resultados4.1Resultados del modelo gravitacionalEn la primera columna de la tabla 2 se presentan los resultados del modelo econométrico, utilizando únicamente las variables del modelo gravitacional, con el fin de validar su aplicación al fenómeno de M&A transnacionales.

Resultados del modelo gravitacional en M&A transnacionales

| Selección, monitorización y reubicación del gobierno | Formulación e implementación de políticas | Respeto por las instituciones | |||||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | |

| ln PIBi | 0.6062*** | 0.6089*** | 0.6614*** | 0.5979*** | 0.6122*** | 0.5899*** | 0.6116*** |

| (0.049) | (0.042) | (0.0494) | (0.0435) | (0.0434) | (0.0403) | (0.0416) | |

| ln PIBj | 0.6263*** | 0.5619*** | 0.6464*** | 0.6765*** | 0.6902*** | 0.6345*** | 0.6987*** |

| (0.0757) | (0.0723) | (0.0809) | (0.0707) | (0.0711) | (0.0658) | (0.0687) | |

| ln Distanciaij | -1.7912*** | -1.6437*** | -1.8192*** | -1.5856*** | -1.3981*** | -1.6872*** | -1.5610*** |

| (0.2874) | (0.2487) | (0.2806) | (0.2492) | (0.2507) | (0.2305) | (0.2369) | |

| Idioma común | 1.0031** | 1.0188*** | 1.2608*** | 1.1127*** | 1.1243*** | 1.1780*** | 1.2067*** |

| (0.3554) | (0.2838) | (0.3373) | (0.3005) | (0.299) | (0.2749) | (0.2824) | |

| Tratados comerciales | -0.1147 | -0.189 | -0.0805 | -0.1133 | -0.2084* | -0.157 | -0.105 |

| (0.0981) | (0.0976) | (0.0965) | (0.0964) | (0.0962) | (0.0934) | (0.0949) | |

| Tasa de impuestosj | 0.0327*** | -0.0206* | -0.0308** | -0.0194 | -0.0136 | 0.0115 | 0.0037 |

| (0.0098) | (0.0101) | (0.0098) | (0.0109) | (0.0097) | (0.0112) | (0.0129) | |

| Voz y rendición de cuentas | 0.9647*** | ||||||

| (0.1737) | |||||||

| Voz y rendición de cuentas | 0.4447** | ||||||

| (0.1361) | |||||||

| Estabilidad política | 0.5364*** | ||||||

| (0.0898) | |||||||

| Estabilidad política | 0.2235** | ||||||

| (0.0772) | |||||||

| Efectividad del gobierno | 0.6485*** | ||||||

| (0.1038) | |||||||

| Efectividad del gobierno | 0.4154** | ||||||

| (0.1359) | |||||||

| Calidad regulativa | 0.8523*** | ||||||

| (0.1336) | |||||||

| Calidad regulativa | 0.4047*** | ||||||

| (0.0797) | |||||||

| Estado de derecho | 0.9539*** | ||||||

| (0.1222) | |||||||

| Estado de derecho | 0.6655*** | ||||||

| (0.1034) | |||||||

| Control de corrupción | 0.6192*** | ||||||

| (0.0792) | |||||||

| Control de corrupción | 0.6266*** | ||||||

| (0.1443) | |||||||

| sigma_u | |||||||

| _cons | 0.8124*** | 0.6297*** | 0.7557*** | 0.6713*** | 0.6681*** | 0.6035*** | 0.6216*** |

| (0.0657) | (0.0551) | (0.0641) | (0.0581) | (0.0571) | (0.0518) | (0.0536) | |

| sigma_e | |||||||

| _cons | 0.8491*** | 0.8642*** | 0.8376*** | 0.8539*** | 0.8466*** | 0.8419*** | 0.8518*** |

| (0.0248) | (0.0255) | (0.0245) | (0.0252) | (0.0249) | (0.0247) | (0.025) | |

| N | 2874 | 2874 | 2874 | 2874 | 2874 | 2874 | 2874 |

| ll | -1578.499 | -1559.255 | -1552.869 | -1553.323 | -1549.017 | -1528.966 | -1538.643 |

| AIC | 3174.9977 | 3140.509 | 3127.7398 | 3128.6469 | 3120.0338 | 3079.932 | 3099.2868 |

La tabla presenta los resultados de la regresión del modelo gravitacional para explicar la actividad de M&A transnacionales provenientes de países de la OECD hacia Latinoamérica, durante el período de 1996 a 2010, medida a través del número de anuncios anuales. La variable dependiente es el logaritmo natural del número de anuncios (In(1+countij)), donde i representa al país de origen y j al país de destino. La columna 1 presenta los resultados tomando en cuenta únicamente variables gravitacionales. Las columnas 2 a 7 presentan el resultado del modelo incluyendo una medida de gobierno corporativo (indicadores de Kaufmann) para los países adquiriente y adquirido. La estimación econométrica se realizó mediante un modelo Tobit de panel de datos con efectos aleatorios. Los símbolos ***, ** y * respresentan significancia estadística del coeficiente que lo acompaña a los niveles del 1%, el 5% y el 10%, respectivamente. Los errores estándar se presentan entre paréntesis. En la primera columna de la tabla 2 se presentan los resultados del modelo econométrico utilizando únicamente las variables del modelo gravitacional, con el fin de validar que este modelo es aplicable al fenómeno de M&A transnacionales.

Fuente: estimación de los autores

Los resultados están acordes con la teoría económica en la medida en que la actividad de M&A es directamente proporcional al tamaño de las economías (ln PIBi, ln PIBj) e inversamente proporcional a la distancia (ln Distanciaij). Estos resultados demuestran que la actividad de M&A, específicamente para los países de la muestra puede ser entendida como un caso particular de la inversión extranjera directa, ya que esta se encuentra teórica y empíricamente sustentada a través del modelo gravitacional (MacDermott, 2006; Mello-Sampayo, 2007), así como la decisión particular de adquirir una compañía extranjera (Head y Ries, 2008; Hijzen et al., 2008). Por medio de un modelo Tobit, Di Giovanni (2005), Hattari y Rajan (2009) y Hyun y Kim (2010) también comprobaron la validez del modelo gravitacional para M&A.

De manera adicional se incluyen otras variables usadas en el modelo gravitacional. La primera de ellas (Idioma común) es una variable dummy que toma valor de 1 si ambos países tienen el mismo idioma y cero en caso contrario. Los resultados confirman que el idioma común es un incentivo en el mercado de toma de control; incluso, el lenguaje común puede ser visto como una medida de distancia cultural (Tadesse y White, 2010). Vale la pena mencionar que el idioma oficial de cinco de los seis países destino es el español; por lo tanto, estos resultados implican que existe un vínculo más estrecho de España con Argentina, Chile, Colombia, México y Perú, además de las condiciones relativas al tamaño de sus economías y su separación geográfica. Otra interpretación del idioma en común es de reducción en los costos de hacer negocios (Di Giovanni, 2005); por ejemplo, la reducción de costos administrativos de la compañía controlante.

La segunda variable de control (Tratados comerciales) toma valor de 1 si en ese momento está vigente algún tratado comercial entre ambos países y cero en caso contrario. Llama la atención que la existencia de un tratado comercial no es estadísticamente significativa a pesar de los hallazgos de Hyun y Kim (2010). Sin embargo, el signo negativo es consistente en todas las estimaciones, lo que indica que, de no existir un tratado comercial, las empresas buscan llegar al país de destino por medio de la inversión extranjera directa; es decir, que el mercado de toma de control es un sustituto del comercio internacional (Di Giovanni, 2005).

Por último, también se incorpora una variable para la tasa de impuestos del país de destino (Tasa de impuestosj); en la estimación de la primera columna se encuentra que la relación es positiva y altamente significativa, diferente a lo esperado; sin embargo, al incluir las variables de gobierno corporativo, el resultado no es consistente en las diferentes estimaciones. Aunque la fundamentación teórica apoya la relación negativa entre impuestos e inversión extrajera, Agostini y Jalile (2009) advierten que los diferentes estudios empíricos no son concluyentes al respecto.

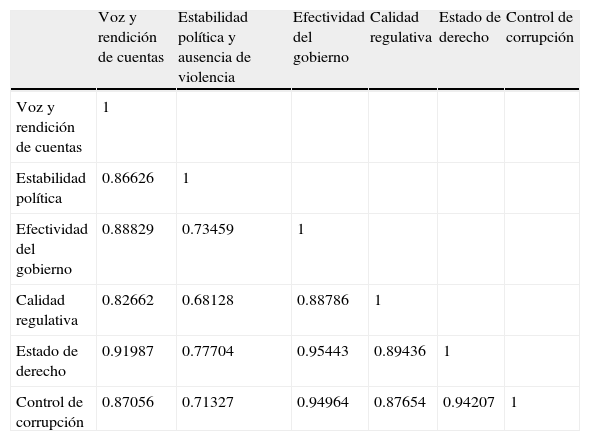

4.2Resultados del gobierno corporativoEn las columnas 2 a 7 se presentan los resultados al incorporar las variables de gobierno corporativo, tanto del país origen como del de destino. Se realizaron estimaciones individuales para cada variable a fin de evitar problemas de multicolinealidad debido a que, como lo advierten Kaufmann et al. (2010), las seis variables están altamente correlacionadas. Como se puede observar en la tabla 3, todos los coeficientes de correlación superan el valor 0.71 y llegan hasta el valor 0.95.

Matriz de correlaciones de los indicadores de gobierno corporativo de Kaufmann

| Voz y rendición de cuentas | Estabilidad política y ausencia de violencia | Efectividad del gobierno | Calidad regulativa | Estado de derecho | Control de corrupción | |

| Voz y rendición de cuentas | 1 | |||||

| Estabilidad política | 0.86626 | 1 | ||||

| Efectividad del gobierno | 0.88829 | 0.73459 | 1 | |||

| Calidad regulativa | 0.82662 | 0.68128 | 0.88786 | 1 | ||

| Estado de derecho | 0.91987 | 0.77704 | 0.95443 | 0.89436 | 1 | |

| Control de corrupción | 0.87056 | 0.71327 | 0.94964 | 0.87654 | 0.94207 | 1 |

Fuente: estimación de los autores con información del Banco Mundial

Los resultados de la regresión indican que mayores estándares de gobierno corporativo en ambos países promueven la actividad de M&A, acorde con las hipótesis planteadas. Estos resultados son consistentes para cada una de las seis variables con un nivel de significancia del 1% en la mayoría de los casos. Esto puede explicarse debido a que un mejor ambiente de negocios en los países incentiva de manera significativa la actividad de M&A, ya que las compañías buscan ambientes de negocios que garanticen sus intereses sin tener que incurrir en altos costos de monitorización (Rossi y Volpin, 2004; Pablo, 2009; Cortés et al., 2012).

Con respecto a la dimensión de selección, monitorización y reemplazo del gobierno, la significancia de la variable Political Stability and Absence of Violence indica que la estabilidad del mando es un factor a favor de la actividad de M&A transnacionales; lo mismo se puede decir de Voice and Accountability, que mide la capacidad de las minorías de participar en las decisiones. En la dimensión, formulación e implementación de políticas, la significancia de las variables Regulatory Quality, que representa el desarrollo del sector privado, y Government Effectiveness, que mide la calidad de los servicios y las instituciones públicas, da a entender que promueven la actividad de M&A. Por último, en la dimensión respeto por las instituciones se puede decir que la variable Rule of Law, que indica el acceso a la administración de justicia y la variable Control of Corruption, que está relacionada con la probabilidad de que el Estado sea capturado por intereses privados, también aumentan las M&A.

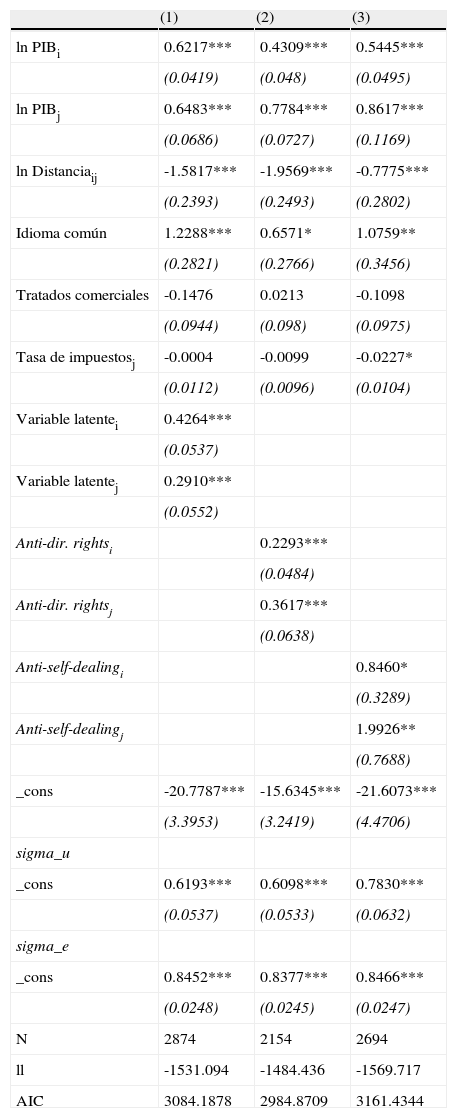

4.3Pruebas de robustezComo método de verificación de los hallazgos, se decidió calcular el modelo usando una variable latente con base en los indicadores de Kaufmann y usando otras variables de tipo macro de gobierno corporativo. Para obtener la variable latente de gobierno corporativo, se realizó un análisis de componentes principales con las seis variables de Kaufmann3. El resultado fue que la primera componente alcanza a capturar el 82% de la variabilidad total y, con base en sus valores propios, se calculó la nueva variable. El resultado confirma los hallazgos anteriores con las variables de Kaufmann. En la columna 1 de la tabla 4 puede confirmarse que a mayor nivel de gobierno corporativo, tanto en el país de origen como en el país de destino, mayor es la actividad de M&A transnacionales.

Resultado del modelo usando otras variables de gobierno corporativo

| (1) | (2) | (3) | |

| ln PIBi | 0.6217*** | 0.4309*** | 0.5445*** |

| (0.0419) | (0.048) | (0.0495) | |

| ln PIBj | 0.6483*** | 0.7784*** | 0.8617*** |

| (0.0686) | (0.0727) | (0.1169) | |

| ln Distanciaij | -1.5817*** | -1.9569*** | -0.7775*** |

| (0.2393) | (0.2493) | (0.2802) | |

| Idioma común | 1.2288*** | 0.6571* | 1.0759** |

| (0.2821) | (0.2766) | (0.3456) | |

| Tratados comerciales | -0.1476 | 0.0213 | -0.1098 |

| (0.0944) | (0.098) | (0.0975) | |

| Tasa de impuestosj | -0.0004 | -0.0099 | -0.0227* |

| (0.0112) | (0.0096) | (0.0104) | |

| Variable latentei | 0.4264*** | ||

| (0.0537) | |||

| Variable latentej | 0.2910*** | ||

| (0.0552) | |||

| Anti-dir. rightsi | 0.2293*** | ||

| (0.0484) | |||

| Anti-dir. rightsj | 0.3617*** | ||

| (0.0638) | |||

| Anti-self-dealingi | 0.8460* | ||

| (0.3289) | |||

| Anti-self-dealingj | 1.9926** | ||

| (0.7688) | |||

| _cons | -20.7787*** | -15.6345*** | -21.6073*** |

| (3.3953) | (3.2419) | (4.4706) | |

| sigma_u | |||

| _cons | 0.6193*** | 0.6098*** | 0.7830*** |

| (0.0537) | (0.0533) | (0.0632) | |

| sigma_e | |||

| _cons | 0.8452*** | 0.8377*** | 0.8466*** |

| (0.0248) | (0.0245) | (0.0247) | |

| N | 2874 | 2154 | 2694 |

| ll | -1531.094 | -1484.436 | -1569.717 |

| AIC | 3084.1878 | 2984.8709 | 3161.4344 |

La tabla presenta los resultados de la especificación y la metodología de la tabla 2, pero usando otras variables de gobierno corporativo para el país de origen i y el país de destino j: una variable latente calculada usando los valores propios de la primera componente de las seis variables de Kaufmann, la variable anti-director rights tomada de La Porta et al. (1998), y la variable anti-self-dealing tomada de Djankov et al. (2008).

Fuente: estimación de los autores

Como pruebas adicionales, se tomaron diferentes indicadores derivados de los trabajos de La Porta. Por ejemplo, el indicador anti-director rights (La Porta et al., 1998)4 mide el grado de protección que el sistema legal les ofrece a los accionistas minoritarios. Está construido con base en seis condiciones relacionadas con derechos de voto en diferentes circunstancias. Como se puede observar en la columna 2 de la tabla 4, los resultados confirman que, usando esta medida, mientras mayor sea el grado de protección a los inversionistas, ocurre mayor actividad de M&A transnacionales.

El otro indicador usado fue el anti-self-dealing index (Djankov, La Porta, Lopez-de-Silanes y Shleifer, 2008), que busca medir el nivel de protección a los accionistas minoritarios contra transacciones que benefician a los accionistas controlantes, característico del tunneling5. Los resultados, que se muestran en la columna 3 de la tabla 4 confirman la idea de que a mayor nivel de gobierno corporativo en los países de origen y destino, mayor es la actividad de M&A transnacionales.

Las tres medidas (variables de Kaufmann, el índice anti-director rights y el anti-self-dealing) capturan efectos diferentes relativos a mecanismos externos de gobierno corporativo. El primero tiene en cuenta medidas perceptuales sobre la institucionalidad de un país; el segundo tiene en cuenta la presencia o no de mecanismos de voto para accionistas minoritarios, mientras que el tercero tiene en cuenta acciones públicas y privadas que impiden una transacción clásica de tipo tunneling. Los tres se encuentran en la esfera de lo que en la sección 2 llamamos «mecanismos externos de gobierno corporativo».

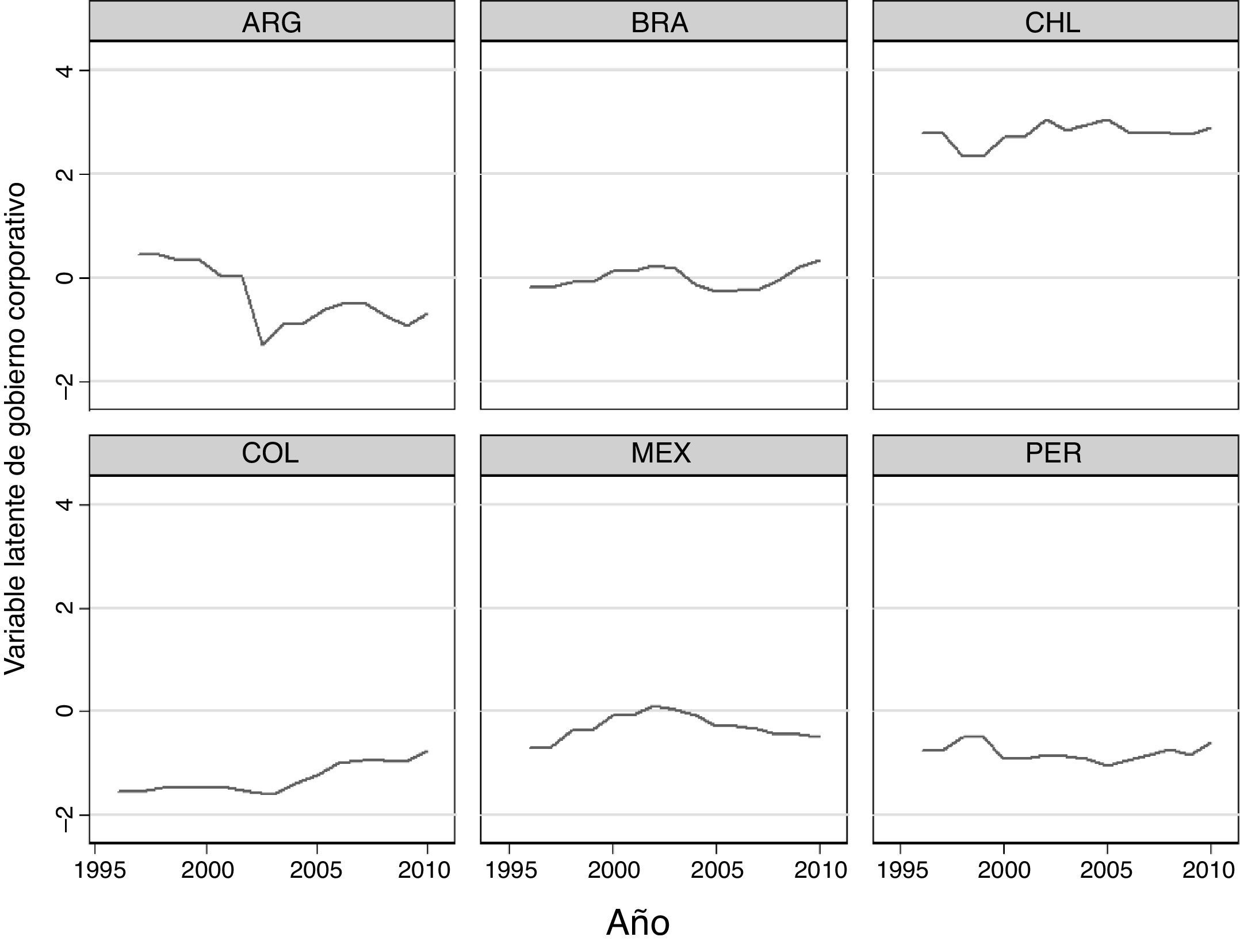

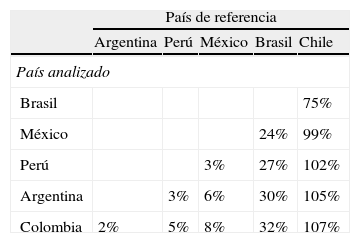

4.4Análisis de estática comparativaCon base en los resultados de la regresión de la columna 1 de la tabla 4 se pueden analizar los efectos marginales de los índices de gobierno corporativo, no solo para tener certeza de su significancia sobre la actividad de M&A transnacionales, sino también para conocer la magnitud de su impacto sobre las mismas. Para ello, se tuvo en cuenta el comportamiento de la variable latente de gobierno corporativo, calculada a través de un análisis de componentes principales, para cada uno de los países latinoamericanos analizados, en la figura 3. Chile se destaca sobre los otros cinco países como aquel con mejor nivel de gobierno corporativo, con un valor de 2.91 a 2010; lejos de él se encuentran, en su respectivo orden, Brasil, con un índice de 0.34, México con -0.49, Perú con -0.59 y Colombia con -0.68.

Con la información del año 2010, se calculó cuál sería el impacto porcentual en la actividad de M&A transnacionales si cada uno de los países mejorara sus estándares de gobierno corporativo hasta alcanzar a los demás, ceteris paribus. En los resultados que se presentan en la tabla 5 se puede apreciar, por ejemplo, que si México, Perú, Argentina y Colombia lograran tener los estándares de gobierno corporativo de Chile, la actividad de M&A transnacionales hacia estos países se vería duplicada; si se toma como país de referencia a Brasil, su actividad se vería incrementada entre un 24% y un 32%.

Análisis de efectos marginales del impacto de gobierno corporativo sobre las M&A transnancionales

| País de referencia | |||||

| Argentina | Perú | México | Brasil | Chile | |

| País analizado | |||||

| Brasil | 75% | ||||

| México | 24% | 99% | |||

| Perú | 3% | 27% | 102% | ||

| Argentina | 3% | 6% | 30% | 105% | |

| Colombia | 2% | 5% | 8% | 32% | 107% |

Fuentes: estimación de los autores

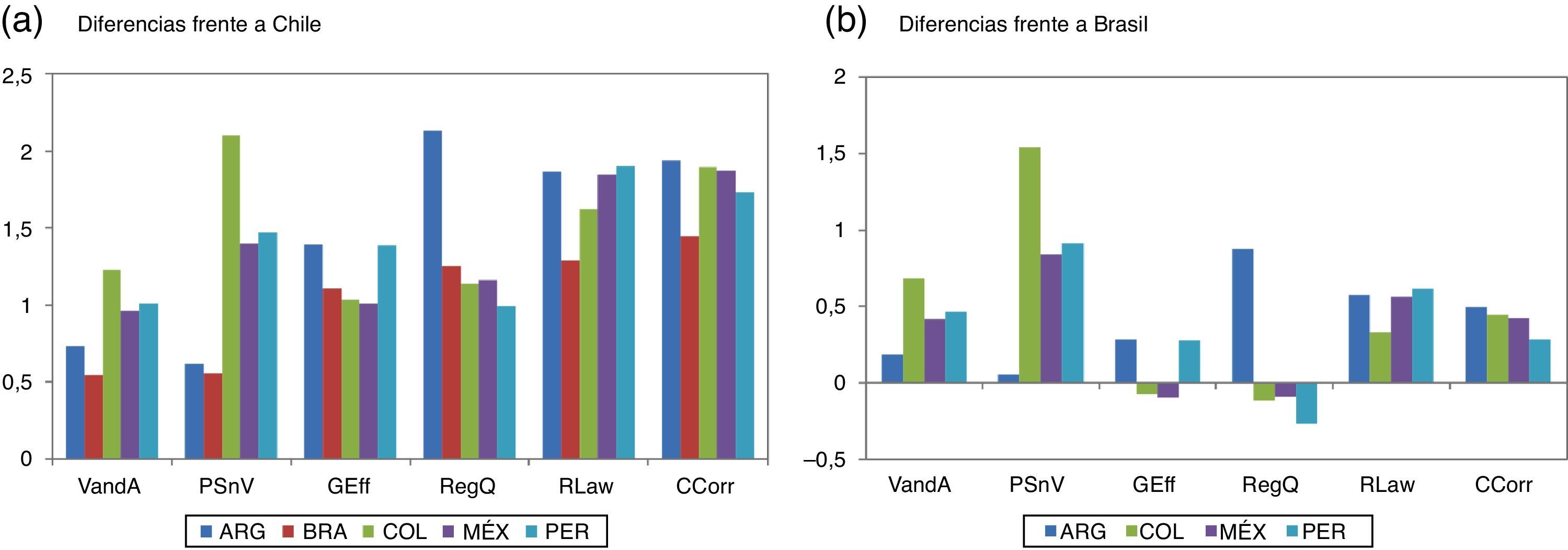

Para analizar cuáles son los determinantes de dichos efectos marginales, en las figuras 4a y 4b se presentan las diferencias de los seis indicadores de Kaufmann de cada país para el año 2010 con respecto a Chile y a Brasil, respectivamente. Se destaca, por ejemplo que, en términos generales, el principal rezago de los países con respecto a Chile está en el ámbito de Control of Corruption y de Rule of Law. Sin embargo, Argentina se destaca por estar particularmente rezagado en Regulatory Quality y Colombia en Political Stability and Absence of Violence, al igual que si se comparan frente a Brasil.

De manera adicional, los dos países que presentan una clara tendencia en el indicador, como puede observarse en la figura 4, son Argentina, con un notorio deterioro en el tiempo, y Colombia, con una mejora constante. Si Argentina siguiera disminuyendo sus estándares de gobierno corporativo a razón de 0.081 por año, como lo ha venido haciendo en promedio, su actividad de M&A transnacionales disminuiría 2.3% anualmente, con todo lo demás constante. Por su parte, si Colombia continuara mejorando sus estándares de gobierno corporativo a razón de 0.55 por año, atraería 1.6% más de M&A trasnacionales por año, con todo lo demás constante.

, Estabilidad política y ausencia de violencia (PSnV), Efectividad del gobierno (GEff), Calidad regulativa (RegQ), Estado de derecho (RLaw), Control de corrupción (CCorr) Cálculos propios con información del Banco Mundial.")

Diferencias de los indicadores de Kaufmann de los países con respecto a Chile y a Brasil.

Voz y rendición de cuentas (VandA), Estabilidad política y ausencia de violencia (PSnV), Efectividad del gobierno (GEff), Calidad regulativa (RegQ), Estado de derecho (RLaw), Control de corrupción (CCorr)

Cálculos propios con información del Banco Mundial.

Analizando la actividad de M&A transnacionales, provenientes de países de la OECD hacia Latinoamérica, durante el período de 1996 a 2010, se comprobó que el modelo gravitacional es apropiado empíricamente para explicar el fenómeno, como ya lo han fundamentado teóricamente otros autores. No se encuentra evidencia concluyente con respecto a variables de control relacionadas con la tasa de impuestos corporativa y los tratados comerciales que permita explicar la actividad de M&A. Sin embargo, se resalta la importancia de otras medidas de distancia cultural o de costos de negociación, como el idioma en común. Todo lo anterior es de gran importancia para futuras investigaciones sobre actividad y determinantes de M&A, en la medida en que se puede seguir haciendo uso del modelo gravitacional debido a sus bondades teóricas y empíricas.

Un hallazgo importante dentro del estudio es que cuanto mejores son los estándares de gobierno corporativo del país de origen, mayor es la actividad de M&A transnacionales. Ocurre lo mismo con los estándares de gobierno corporativo del país de destino. Se concluye que la actividad de M&A transnacionales se ve incentivada en economías que garanticen ambientes de negociación favorables para los inversionistas. Se deja para futuras investigaciones la formulación del modelo a nivel industria que permita explicar los determinantes, en términos de productividad, que puede tener la actividad de M&A transnacionales para diferentes industrias. También, el análisis de la actividad diferenciando la naturaleza de la integración: horizontal, vertical o de diversificación.

Los sectores de transporte y servicios públicos están identificados con los códigos SIC 40 a 49; finanzas, seguros y bienes raíces con códigos SIC 60 a 67; servicios sanitarios individuales, con el código SIC 80; servicios educativos, con el código SIC 82; organizaciones mutualistas, con el código SIC 86, y administración pública, con los códigos SIC 91 a 99.

Esta investigación se llevó a cabo gracias al apoyo de la Universidad EAFIT. Los autores agradecen los valiosos comentarios de los asistentes al IX Simposio Nacional y VI Internacional de Expertos en Finanzas y a la XII International Finance Conference. Asimismo, agradecen a los jurados anónimos de las diferentes instancias.

Con 32 países de origen, seis países de destino y 15 años, existen 2 880 observaciones, cuyas realizaciones deben sumar 3 592.

Otros trabajos han empleado esta metodología. Ver Daniel et al., (2012) y Langbein y Knack (2010). Una revisión formal de esta metodología la realizan Lynn y McCulloch (2000).

En este artículo se argumenta que, además de los derechos que otorga cada título a su tenedor (acción o bono), los derechos de los inversionistas dependen en gran medida de las leyes de cada país. Explorando la legislación de 49 países y cómo esta protege los derechos de los inversionistas, los autores encuentran que el grado de protección depende en gran parte del origen legal del sistema (derecho común o derecho civil) y que a mayor protección al inversionista, menor concentración de la propiedad.

La motivación de los citados autores para construir este índice fue tener una medida de solución a un conflicto de agencia concreto, en este caso, el de tunneling, y con la capacidad de predecir características financieras. El indicador está construido para 72 países, con base en respuestas de abogados de la firma Lex Mundi sobre cuáles mecanismos existen en cada país y cómo se soluciona una situación hipotética: una transacción de tipo self-dealing en la cual un administrador con participación en dos firmas puede tomar decisiones en beneficio propio y en detrimento del valor de los accionistas minoritarios.

www.publicationethics.org.