La competitividad empresarial ha sido objeto de estudio y debate dentro de la literatura económica, estableciendo diferentes factores determinantes para el desarrollo empresarial. En este trabajo, desde el enfoque de la Economía Industrial, la Nueva Economía Industrial y la Teoría de Recursos y Capacidades, se elabora un modelo econométrico de panel con 2 671 microempresas mexicanas a lo largo de cuatro periodos, que detalla la relación de ventajas competitivas de la microempresa con factores externos e internos como la estructura sectorial y los activos tangibles e intangibles de la unidad económica. Los principales resultados encontrados sugieren que la generación de las sinergias adecuadas para el desenvolvimiento del sector productivo de pequeña escala se logra principalmente a partir de las capacidades intangibles.

Business competitiveness has long been a subject of study and debate in the economic literature, which has pointed to various drivers of business development. Drawing on the Industrial Economics, the New Industrial Economics, and the Theory of Resources and Capabilities approaches, this paper sets forth a panel data econometric model with 2 671 Mexican micro-enterprises over four time periods, detailing the relationship between the competitive advantages of micro-enterprises and external and internal factors, such as the sectoral structure and the tangible and intangible assets of the economic unit. The principal results obtained suggest that the synergies needed for the development of the small-scale productive sector are primarily generated by way of intangible capabilities.

La compétitivité des entreprises a été un sujet d’étude et de débat dans la littérature économique, et il a été établi différents facteurs déterminants pour le développement de l’entreprenariat. Dans ce travail, à partir de la perspective de l’économie industrielle, de la nouvelle économie industrielle et de la théorie des ressources et compétences, est élaboré un modèle économétrique de panel avec 2 671 micro-entreprises mexicaines au long de quatre périodes, qui détaille le rapport entre les avantages compétitifs de la micro-entreprise et des facteurs externes et internes comme la structure sectorielle et les actifs tangibles et intangibles de l’unité économique. Les principaux résultats obtenus donnent à penser que la génération de synergies adéquates pour l’essor du secteur de la production à petite échelle est atteinte principalement à partir des compétences intangibles.

A competitividade empresarial foi objeto de estudo e debate dentro da literatura econômica, estabelecendo diferentes fatores determinantes para o desenvolvimento empresarial. Neste trabalho, desde o enfoque da Economia Industrial, a Nueva Economia Industrial e a Teoria do Recursos e Capacidades, se elabora um modelo econométrico de panel com 2 671 microempresas mexicanas durante quatro períodos, que detalha a relação de vantagens competitivas da microempresa com fatores externos e internos, como a estrutura setorial e os ativos tangíveis e intangíveis da unidade econômica. Os principais resultados encontrados sugerem que a geração das sinergias adequadas para o desenvolvimento do setor produtivo de pequena escala se logra principalmente a partir das capacidades intangíveis.

企业竞争力向来是经济类文献的探讨及辩论重点, 各类研究都会给出决定企业发展的不同因素。在文本中, 我们从产业经济学、新兴产业经济及资源能力理论出发, 建立了包含四个时期、2671家墨西哥微型企业的计量经济学面板数据模型, 把微型企业的竞争优势与外部及内部因素的关系作为经济单位的产业结构及有形及无形资产。研究的主要结果表明, 适用于小规模生产部门发展的协同效应主要产生于无形能力。

En este trabajo se estudia la relación entre la ventaja competitiva empresarial y los factores externos e internos de la empresa, tales como la estructura sectorial, el tamaño de la unidad económica y los activos tangibles e intangibles de la microempresa en México.

En la literatura económica se han discutido distintos factores externos e internos que inciden en la competitividad de las empresas dentro de los sectores productivos. En esta investigación se discuten los factores que determinan la ventaja competitiva empresarial del sector de microempresas en regiones en vías de desarrollo. Para ello, se considera el sector productivo del estado de Colima, México, para demostrar que utilizando como criterio de evaluación el sector económico de actividad y el tamaño de la unidad económica, el sector microempresarial encuentra en los activos intangibles sus factores determinantes de ventajas competitivas.

El trabajo se divide en seis apartados. Después del primer apartado, la Introducción, el segundo presenta el debate teórico y empírico de los factores intangibles en la competitividad empresarial. El tercero explica la problemática de la empresa de pequeña escala para alcanzar ventajas competitivas. El cuarto detalla la metodología empleada a través de la fuente de datos y el análisis de variables. El quinto hace referencia al análisis de resultados de la estimación del modelo econométrico, para finalmente, en el sexto apartado exponer las conclusiones alcanzadas.

2EL DEBATE TEÓRICO Y EMPÍRICO DE LOS FACTORES INTANGIBLES EN LA COMPETITIVIDAD EMPRESARIALEn la literatura económica las propuestas para definir competitividad empresarial son diversas. A pesar de su uso generalizado, es un concepto que sigue en construcción, no tiene límites precisos y no existe una definición única, lo que provoca que se manifiesten ambigüedades en la forma de definirlo (Hernández, Mendoza et al., 2008). Sin embargo, existe cierto consenso en atribuir a la competitividad empresarial causas para crear ventajas sostenibles, para producir bienes y servicios de valor agregado, y para generar rentabilidad o aumento de productividad y crecimiento (Castañón, 2005: 56). Así, competitividad empresarial se puede conceptualizar como la capacidad para, rivalizando con otras empresas, alcanzar una posición comparativa favorable, que permita obtener un desempeño superior al de los competidores (Aragón y Rubio, 2005).

La Economía Industrial (ei), entendida como la aplicación de la teoría microeconómica al análisis del funcionamiento de las empresas, los mercados y las industrias (Stigler, 1968), estudia la competitividad empresarial. Su enfoque clásico se centra en las características externas de la empresa, es decir, al conjunto de la industria y las condiciones de mercado, sosteniendo que dentro de los sectores económicos no existen diferencias significativas en el comportamiento y en los resultados de las empresas, lo que permite concentrar la atención en la estructura de mercado de la industria para determinar el beneficio, rentabilidad, creación de valor y crecimiento empresarial (Ramsey, 2001: 39).

Según esta perspectiva, la ventaja competitiva empresarial debe reflejarse en el corto plazo, en el aumento del beneficio. En el largo plazo, se debe representar en el crecimiento y poder de mercado. En palabras de Tirole (1990), el crecimiento empresarial deriva de los cambios estructurales generados por factores de producción en proporciones fluctuantes, que hace que la empresa sea diferente a su estado anterior y conlleve al aumento de su poder de mercado, como mecanismo para asegurar la obtención de futuros y mejores beneficios.

Esta interpretación de Tirole, aunado a los trabajos de Schmalensee (1985), Grant (1991) y Rumelt (1991), entre otros que surgieron a finales de la década de los ochenta y principios de los noventa, generó un Nuevo Enfoque de la Economía Industrial (nei)que cuestiona la formulación original de la ei, estableciendo que el sector económico tiene una relevancia menor como factor determinante de beneficio empresarial y que además, existe una heterogeneidad empresarial importante dentro de cada industria explicada por la disponibilidad de factores empresariales internos.

En un inicio, la corriente neoclásica contribuyó a los factores tangibles como los principales determinantes de diferenciación interna en las empresas, especialmente el capital y el trabajo (Cañibano, García-Ayuso et al., 1999). Entendiendo a los factores tangibles como aquellos activos necesarios para el proceso de producción y sostenibilidad de la empresa que tienen una identidad material, ya sean físicos o financieros (Fernández, Montes et al., 1998: 86), entonces, al capital y el trabajo se le suman factores como materiales, herramientas, flujos de efectivo, etcétera.

Los factores intangibles se definen como aquellos activos conformados básicamente por conocimiento e información que no tienen una identidad material y, por tanto, no son susceptibles de tocarse o percibirse de un modo preciso (Fernández, Montes et al., 1998). En principio, la incorporación de este tipo de factores al análisis económico careció de acuerdos para definir su naturaleza económica, su clasificación, la forma en cómo afecta al valor de la empresa o los criterios que deberían adoptarse para su reconocimiento y medición (Cañibano, García-Ayuso et al., 1999).

Sin embargo, en la literatura económica se ha alcanzado un consenso para evidenciar el papel creciente del capital intangible en la explicación de ventajas competitivas, asociándola al crecimiento de la innovación tecnológica, mejoras en la productividad, reducción de costos, diferenciación de producto, aumento de calidad, etcétera. Esto ha motivado una transición de la ei a la economía del conocimiento (Díaz y Torrent, 2010: 02).

Paralelo a esta visión económica, se desarrolló una Teoría de Recursos y Capacidades la cual genera una clasificación entre los activos tangibles e intangibles para determinar ventajas competitivas empresariales. Los impulsores de esta corriente son: Itami y Roehl (1987), Dierickx y Cool (1989), Barney (1991), Mahoney y Pandian (1992), Amit y Schoemaker (1993), entre otros. Mientras se considera que los recursos son todos aquellos activos físicos disponibles en la empresa para el desarrollo de sus actividades competitivas, las capacidades se asocian a aquel conjunto de conocimientos y habilidades que surgen del aprendizaje colectivo de la empresa (Suárez e Ibarra, 2002). Los primeros agrupan tanto activos como recursos financieros y tecnológicos, mientras que los segundos aportan al debate teórico los activos intangibles, como por ejemplo: capital comercial (reputación, prestigio, marca), capacidades humanas (habilidades, experiencia, conocimiento, innovación) y capital organizativo (cultura empresarial) (García, Mareo et al., 1999).

Esto ha dado lugar al desarrollo de una serie de modelos en los cuales se intenta generar y categorizar instrumentos de medición de las distintas capacidades o activos intangibles con los que cuenta una empresa. Los más representativos han sido publicados por Kaplan y Norton (1996), Roos y Roos (1997), Bontis (1998), Bueno (1998), Sveiby (2000), Edvinsson y Malone (2003). Con algunas modificaciones, han llegado a un consenso en catalogar a las capacidades intangibles en tres apartados: capital humano, capital estructural y capital relacional.

El capital humano se refiere al conocimiento que posee la persona, tanto para operar la empresa como para generar nuevas habilidades. El capital estructural obedece a la capacidad para sistematizar procesos de organización dentro de la empresa, por lo que aquí se integra el carácter organizativo (sistemas, canales de abastecimiento, organización y distribución de conocimiento), de innovación (derechos comerciales protegidos, patentes, nuevos productos) y de procesos (certificaciones, eficiencia de producción). El capital relacional hace referencia al conjunto de relaciones que mantiene la empresa con agentes del mercado que le generen dividendos (Edvinsson y Malone, 2003).

Ahora bien, a nivel de trabajos aplicados, como Rumelt (1991), Vargas (2000), Barcenilla y Lozano (2001), la evidencia empírica internacional ha corroborado la validez de las teorías que sostienen una heterogeneidad empresarial a partir de factores externos e internos relevantes para la competitividad, en diversas industrias de distintos países desarrollados. En principio estos trabajos comprueban que las diferencias intersectoriales tienen un impacto sobre los resultados de las empresas menor que las diferencias intrasectoriales. En algunos casos se ha determinado que tan sólo el 25% de la variabilidad observada en la rentabilidad de las empresas se debe al efecto sectorial (Vargas, 2000).

Lafuente y Yagüe (1989) sostienen que la competitividad empresarial se fundamenta principalmente en el tamaño de las unidades económicas a partir de la acumulación de factores internos tangibles, pues entre más grande sea la empresa, estará en condiciones de tener mayor acceso a capital, producción en masa y reducción de costos. Sin embargo, empíricamente también se ha constatado la relación positiva entre innovación tecnológica y cultura organizativa con la competitividad empresarial, además de la vinculación entre los activos intangibles y la generación de ventajas competitivas entre empresas de países desarrollados (Díaz y Torrent, 2010: 07).

3PROBLEMÁTICA DE LA EMPRESA DE PEQUEÑA ESCALA PARA ALCANZAR LA COMPETITIVIDAD EMPRESARIALSi bien se ha comprobado la relevancia de factores tangibles e intangibles en sectores empresariales agregados de países desarrollados, este trabajo pretende abonar al debate teórico y empírico, la importancia de los factores intangibles para la ventaja competitiva de los grupos microempresariales en sectores económicos específicos y en regiones en vías de desarrollo.

Se estima que en México, la Micro, Pequeña y Mediana Empresa (MIPyME) constituye el 99% del total de unidades económicas del país, generan más del 50% del Producto Interno Bruto (pib) y contribuyen con siete de cada diez de los empleos formales que se crean en el país. Del total de unidades económicas, sólo las microempresas representan el 95.2% de las empresas del país, las pequeñas empresas abarcan el 4.3%, y las medianas el 0.3%. Son las microempresas también el sector empresarial más importante en la generación de empleo, pues mientras emplea al 45.6%, las pequeñas al 23.8% y las medianas al 9.1% (inegi, 2009).

En este sentido, diversos trabajos empíricos (Mungaray, Osuna et al., 2015; Flores, Flores et al., 2012; Ramírez, Mungaray et al., 2010; Moreno, Espíruto et al., 2009; Sánchez, 2007) han discutido la problemática estructural y contextual a la que se enfrenta el sector microempresarial, señalando que las principales dificultades se encuentran, entre otras cosas, en la adquisición de los activos tangibles, especialmente fijos, como consecuencia de un mercado crediticio con términos difíciles de cumplir como sujetos de crédito, una demanda reducida por los salarios bajos que se pagan para apoyar la política de estabilización de la economía y un gran número de competidores expulsados del mercado laboral, situación que las conduce a bajos niveles de ventas, flujo de efectivo y utilidades.

Un problema adicional en las dificultades del sector empresarial mexicano se deriva del deterioro de un segmento de la mediana y grande empresa que enfrentó dificultades para adaptarse a la mayor competencia externa después de la apertura comercial. El cierre de muchas empresas pequeñas y la racionalización del empleo emprendida por todos los tipos de empresas, como estrategia para elevar su competitividad, implicó una reducción del empleo formal, estimulando la creación de negocios familiares. No obstante, el contexto macroeconómico e institucional, al no ofrecer un ambiente propicio para el desarrollo de este tipo de unidades económicas familiares, las ha convertido en empresas de subsistencia que no generan oportunidades de ascenso social a sus propietarios (Ocegueda, Mungaray et al., 2002).

Si bien las medidas para incrementar la competitividad de la microempresa han tenido un contenido en el plano nacional como en el plano regional, cabe subrayar la individualización de estas empresas como objeto de atención prioritaria, que establece la necesidad de fomentar la competitividad empresarial dentro de un entorno caracterizado por una creciente competencia internacional, el ascenso de la sociedad del conocimiento y la suficiente capacidad de las grandes empresas.

Por ello, derivado de la problemática de la microempresa en regiones en vías de desarrollo, este trabajo presenta como hipótesis que este sector empresarial encuentra en los fundamentos de la nei y la Teoría de Recursos y Capacidades, específicamente en las capacidades intangibles, los factores determinantes de ventajas competitivas, utilizando como criterio de evaluación el sector económico y el tamaño de la empresa por número de trabajadores.

4METODOLOGÍAa) Fuente de datosPara comprobar la hipótesis expuesta se realiza un análisis econométrico para el caso de México, especialmente con microempresas del estado de Colima, ya que es una entidad que, según el Censo Económico 2009, contaba con un total de 30 306 unidades económicas, de las cuales 99% es MIPyME y generan alrededor del 80% del trabajo formal, es decir, una economía netamente dependiente del sector productivo MIPyME (inegi, 2009).

La principal fuente de información es la base de datos de la Encuesta Nacional de Micronegocios (enamin) que resulta de un trabajo conjunto de la Secretaría del Trabajo y Previsión Social (stps) y del Instituto Nacional de Estadística y Geografía (inegi). Su objetivo es ofrecer información estadística sobre las principales características económicas de los micronegocios y sobre las condiciones laborales de la población involucrada en ellos (inegi, 2013).

La enamin incluye a empleadores y trabajadores por cuenta propia que reportan serlo en su ocupación principal o en su ocupación secundaria. La estructura de la encuesta permite captar información respecto a recursos productivos, sectores, tipos de actividad, fuerza de trabajo empleada y sus condiciones de ocupación, capacitaciones y programas de apoyo empresarial recibidos. Todo lo anterior para los años 2002, 2008, 2010 y 2012.

La muestra seleccionada tiene 2 671 microempresas encuestadas en las cuatro aplicaciones de la enamin en el estado de Colima. Utilizando una tipología similar a la presentada en Hernández (2012), se dividió cada empresa en Micro-1, Micro-2 y Micro-3, según los negocios donde sólo labora el dueño, de dos a cuatro personas, y de cinco a más personas, respectivamente.

b) Análisis de variables y base de datosLa teoría ha mencionado que la competitividad y la eficiencia en las sinergias de los activos tangibles e intangibles de cada empresa, se debe ver reflejada en el corto plazo, en la rentabilidad o ganancia obtenida, y en el largo plazo, en la cuota de mercado alcanzada (Fernández, Montes et al., 1998). Por ello, en el modelo econométrico aplicado, la variable dependiente es la ganancia promedio mensual de cada unidad económica, siendo una variable continua expresada en valores monetarios nominales.

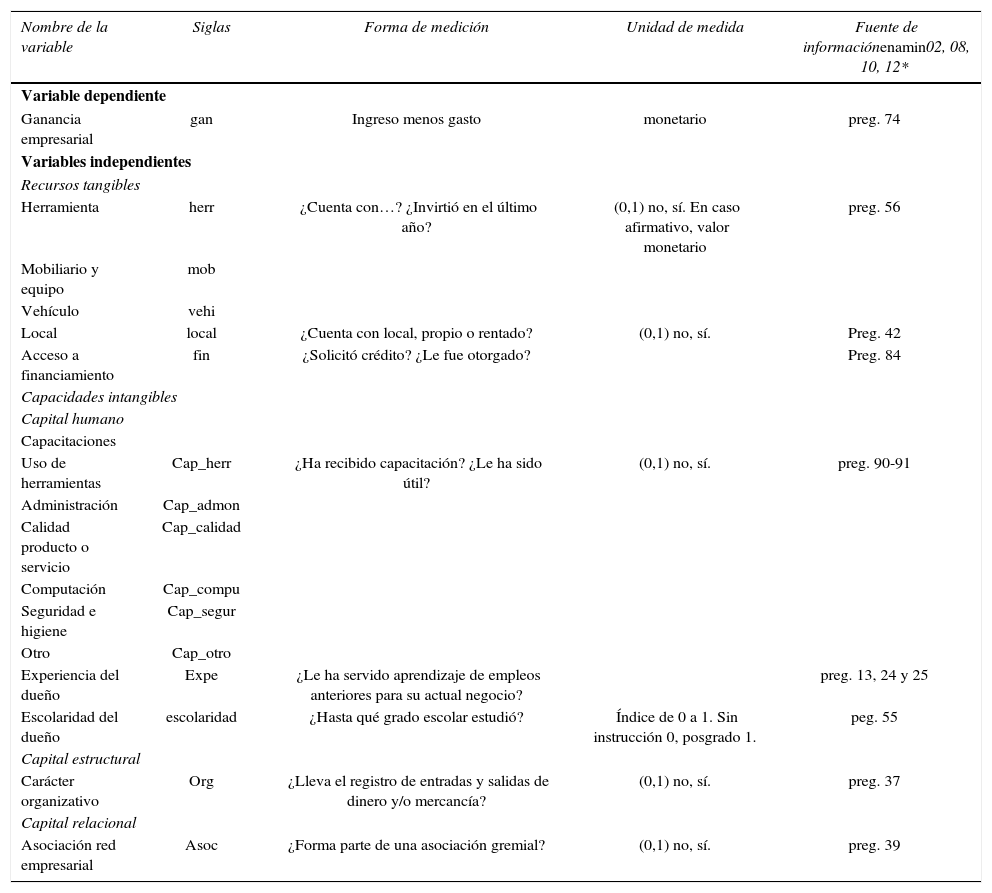

Como variables independientes se utilizan 15 (véase cuadro 1), agrupadas en recursos físicos y capacidades intangibles, de acuerdo con la metodología ofrecida por la Teoría de Recursos y Capacidades para catalogar y medir activos tangibles e intangibles de las empresas. No obstante las limitaciones de las fuentes de datos para recabar información del sector microempresarial, se conformaron cinco variables que evalúan los factores tangibles y 10 los factores intangibles.

Variables a utilizar en modelo econométrico

| Nombre de la variable | Siglas | Forma de medición | Unidad de medida | Fuente de informaciónenamin02, 08, 10, 12* |

|---|---|---|---|---|

| Variable dependiente | ||||

| Ganancia empresarial | gan | Ingreso menos gasto | monetario | preg. 74 |

| Variables independientes | ||||

| Recursos tangibles | ||||

| Herramienta | herr | ¿Cuenta con…? ¿Invirtió en el último año? | (0,1) no, sí. En caso afirmativo, valor monetario | preg. 56 |

| Mobiliario y equipo | mob | |||

| Vehículo | vehi | |||

| Local | local | ¿Cuenta con local, propio o rentado? | (0,1) no, sí. | Preg. 42 |

| Acceso a financiamiento | fin | ¿Solicitó crédito? ¿Le fue otorgado? | Preg. 84 | |

| Capacidades intangibles | ||||

| Capital humano | ||||

| Capacitaciones | ||||

| Uso de herramientas | Cap_herr | ¿Ha recibido capacitación? ¿Le ha sido útil? | (0,1) no, sí. | preg. 90-91 |

| Administración | Cap_admon | |||

| Calidad producto o servicio | Cap_calidad | |||

| Computación | Cap_compu | |||

| Seguridad e higiene | Cap_segur | |||

| Otro | Cap_otro | |||

| Experiencia del dueño | Expe | ¿Le ha servido aprendizaje de empleos anteriores para su actual negocio? | preg. 13, 24 y 25 | |

| Escolaridad del dueño | escolaridad | ¿Hasta qué grado escolar estudió? | Índice de 0 a 1. Sin instrucción 0, posgrado 1. | peg. 55 |

| Capital estructural | ||||

| Carácter organizativo | Org | ¿Lleva el registro de entradas y salidas de dinero y/o mercancía? | (0,1) no, sí. | preg. 37 |

| Capital relacional | ||||

| Asociación red empresarial | Asoc | ¿Forma parte de una asociación gremial? | (0,1) no, sí. | preg. 39 |

*El número de pregunta varía según año de aplicación de la enamin. Se consideró para efectos de este cuadro, número de preguntas de la enamin 2010.

Fuente. elaboración propia con base en la enamin 2002, 2008, 2010 y 2012.

Las variables que miden los recursos tangibles se obtuvieron a partir de preguntar a cada empresa, si en el último año había realizado inversión en herramientas, mobiliario y vehículo; si contaba o no con local y si había tenido o no acceso a financiamiento. Aunque la inversión en herramientas, mobiliario y vehículo se tiene en valor monetario, para efecto de la estimación se consideró sólo si había realizado o no inversión, es decir, en forma dicotómica.

Para las variables de capacidades intangibles, éstas se dividieron en capital humano, capital estructural y capital relacional. Para el primer estrato se consideró si los dueños y/o empleados habían recibido o no capacitaciones en uso de herramientas, administración, calidad del producto y/o servicio, computación, seguridad e higiene y otros. Se incluyó además la experiencia y grado escolar alcanzado por el propietario.

Respecto al capital estructural, si bien se integra tanto por el carácter organizativo como por el innovador y el de proceso (Edvinsson y Malone, 2003), la fuente de datos sólo permite tener información para examinar algún carácter organizativo de la microempresa, al cuestionar si se seguía o no un control en entradas y salidas de dinero y/o mercancía. Por su parte, el capital relacional se definió a partir de conocer si la microempresa contaba con alguna asociación gremial.

Las variables independientes son dicotómicas a excepción de la escolaridad, que se calculó con un índice que va de 0 a 1, en valores continuos, donde 0 es sin instrucción y 1 con nivel de posgrado, formando valores intermedios a categorías desde primaria hasta doctorado.

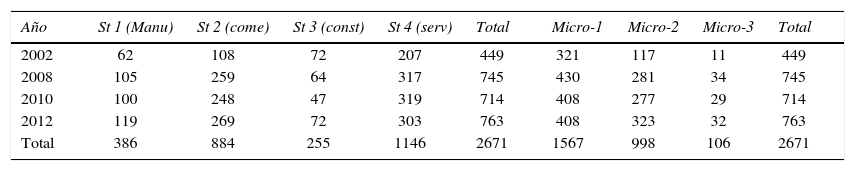

En un principio se obtuvo una base de datos con un total de 2 733 microempresas. Al realizar un análisis exploratorio de la variable dependiente para identificar datos atípicos que afectaran su distribución, mediante gráficas de caja se identificaron 62 datos atípicos que permitieron depurar la muestra a 2 671.

Se dividió cada unidad económica según su sector de actividad y su tamaño según el número de trabajadores (véase cuadro 2), estableciendo cuatro sectores económicos: manufactura, comercio, construcción y servicios; y tres tamaños de empresa, Micro-1 donde sólo trabaja el dueño, Micro-2 donde trabajan de dos a cuatro personas incluyendo al dueño, y Micro-3 donde laboran cinco o más personas, incluyendo al dueño.

Distribución de la base de datos por sector económico de ubicación y tamaño de la microempresa

| Año | St 1 (Manu) | St 2 (come) | St 3 (const) | St 4 (serv) | Total | Micro-1 | Micro-2 | Micro-3 | Total |

|---|---|---|---|---|---|---|---|---|---|

| 2002 | 62 | 108 | 72 | 207 | 449 | 321 | 117 | 11 | 449 |

| 2008 | 105 | 259 | 64 | 317 | 745 | 430 | 281 | 34 | 745 |

| 2010 | 100 | 248 | 47 | 319 | 714 | 408 | 277 | 29 | 714 |

| 2012 | 119 | 269 | 72 | 303 | 763 | 408 | 323 | 32 | 763 |

| Total | 386 | 884 | 255 | 1146 | 2671 | 1567 | 998 | 106 | 2671 |

Fuente: elaboración propia.

Para realizar el análisis se formuló el siguiente modelo econométrico:

Donde la ventaja competitiva empresarial en el corto plazo representada por la ganancia o el beneficio empresarial (Ganit) está en función de término fijo o constante (α) de la inversión en recursos tangibles como herramientas (herrit), mobiliario y equipo (mobit) y vehículo (vehiit), pertenencia de local (localit) y acceso a financiamiento (finit); además de activos intangibles como capacitaciones (capjit) en donde “j” representa categorías de capacitaciones en uso de herramientas, administración, calidad de producto o servicio, seguridad e higiene y otro; experiencia del dueño (expeit), carácter organizativo (orgit), asociación gremial (asocit) y escolaridad (escolit). El símbolo (wit) representa el término de error.

En un panel ancho donde el número de datos en corte transversal es mayor a los periodos de tiempo, el enfoque de efectos aleatorios es apropiado cuando las unidades de sección cruzada de la muestra son extracciones aleatorias de una población más grande (Judge, Carter et al., 1985). Es por ello que se utilizó la técnica de panel con efectos aleatorios y se considera, por tanto, a las constantes para cada observación como un error específico de cada unidad que se distribuye aleatoriamente. Por ello el modelo no presenta una constante para cada empresa como sería en el caso de efectos fijos (αi), sino sólo una para toda la muestra (α). Así, el término de error (wit) incluye también el error aleatorio de la i-ésima observación, que es constante a lo largo del tiempo y puede interpretarse como el conjunto de factores no incluidos en la regresión que son específicos de cada unidad.

Como las perturbaciones (wit) en el modelo no son esféricas, pues presentarían problemas de autocorrelación y heterocedasticidad, no se puede aplicar Mínimo Cuadrados Ordinarios (mco) directamente, ya que los estimadores calculados no demostrarían las propiedades deseables. El método de Mínimos Cuadrados Generalizados (mcg) ofrece los mejores estimadores lineales insesgados para estos casos (Greene, 2008). Sin embargo, cabe mencionar que mcg es el mco aplicado sobre variables transformadas para satisfacer los supuestos tradicionales de los mínimos cuadrados. La transformación habitual consiste en dividir las variables objeto de estudio por la raíz cuadrada de las varianzas que no cumplen los supuestos básicos. Al realizar esta transformación se consigue que los nuevos términos de error sean homocedásticos y no muestren autocorrelación. Si bien el modelo presenta variables independientes dicotómicas, esto no afecta para que los paquetes estadísticos estimen modelo de panel por mcg.

5RESULTADOSSe corrieron un total de ocho modelos de panel con efectos aleatorios correspondientes a cada uno de los cuatro sectores económicos considerados (manufactura, comercio, construcción y servicios) y los tres tamaños de la microempresa por número de trabajadores (Micro-1, Micro-2 y Micro-3), más un modelo general que se estimó con todos los datos sin tener ninguna división por criterio de evaluación.

Cada modelo se contrastó con la prueba de Breusch-Pagan bajo la hipótesis nula de que la estructura de efectos aleatorios no es relevante y, por tanto, se debe seguir una estructura de datos agrupados versus la hipótesis alternativa de que los efectos aleatorios sí son relevantes. También se realizó la prueba de Hausman bajo la hipótesis nula de que los estimadores de mcg son consistentes y la estructura de efectos aleatorios es relevante versus la hipótesis alternativa de que los estimadores de mcg no son consistentes y por ello la estructura de efectos fijos es relevante. Ambas pruebas siguen una distribución asintótica chi cuadrada (Greene, 2008).

En el cuadro 3 se expone una síntesis de los ocho modelos con los valores de los coeficientes significativos y el signo esperado. Se detallan las dos pruebas de contraste con su valor P, así como el número de observaciones correspondiente a la parte de sección cruzada y de serie de tiempo que conforman la estructura de Panel.

Modelos estimados por mcg, en sector económico y tamaño de microempresa

| Variables | General | Sectores | Tamaño | |||||

|---|---|---|---|---|---|---|---|---|

| Manufactura | Comercio | Construcción | Servicios | Micro-1 | Micro-2 | Micro-3 | ||

| Constante | 1076*** | 1035** | 833** | 2927*** | 672** | 1046*** | 1960*** | 6231*** |

| (189.3) | (414.6) | (361.7) | (473.7) | (287.8) | (208.1) | (381.4) | (2068.7) | |

| TANGIBLES (Inversión tangibles último año) | ||||||||

| Herramientas | 1080*** | 1198*** | 537** | 917*** | 927*** | |||

| (181.2) | (430.5) | (265.1) | (220.2) | (302.6) | ||||

| Mobiliario y equipo | ||||||||

| Vehículo | 2469*** | 2368** | 2799*** | 1837** | 2863*** | |||

| (498.2) | (1060.4) | (716.7) | (780.6) | (767.6) | ||||

| Local | 633*** | 1931*** | 1376*** | |||||

| (199.2) | (496.7) | (339.7) | ||||||

| Acceso a financiamiento | 783*** | 1400*** | 583* | 726** | ||||

| (207.06) | (326) | (330.1) | (316.7) | |||||

| INTANGIBLES | ||||||||

| Capacitaciones uso de herramientas | 4257** | |||||||

| (1784.02) | ||||||||

| Administración | 1903* | |||||||

| (1065.9) | ||||||||

| Calidad producto o servicio | 2701** | 15095*** | ||||||

| (1267.9) | (4280.6) | |||||||

| Computación | ||||||||

| Seguridad e higiene | ||||||||

| Otro | ||||||||

| Experiencia del dueño | 793*** | 709* | 830*** | 656** | 767*** | 543* | ||

| (168.2) | (366.5) | (290.7) | (258.1) | (191.9) | (300.2) | |||

| Carácter organizativo | 1400*** | 2381*** | 998*** | 1749*** | 855*** | 1796*** | ||

| (194.1) | (493.7) | (340.7) | (293.2) | (221.4) | (348.02) | |||

| Asociación red empresarial | 1360*** | 2593*** | 1954*** | 778** | 1476*** | |||

| (267.7) | (865.8) | (370.7) | (376.2) | (397.8) | ||||

| Escolaridad del dueño | 2458*** | 1438** | 6401*** | 3842*** | 2447*** | 1797*** | ||

| (351.2) | (625.4) | (1206.4) | (508.8) | (414.9) | (608.9) | |||

| Estadístico P valor | ||||||||

| Prueba de Breusch-Pagan | 0.5443 | 0.553 | 0.1243 | 0.1808 | 0.5728 | 0.799685 | 0.0601 | 0.4596 |

| Prueba de Hausman | 0.8453 | 0.6452 | 0.3455 | 0.9372 | 0.6032 | 0.680286 | 0.5247 | 0.137 |

| Número de observaciones | ||||||||

| Sección cruzada (balanceando) | 763 | 119 | 269 | 72 | 319 | 430 | 323 | 34 |

| Serie de tiempo | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

Notas: (***) Significativo al 99%. (**) Significativo al 95%. (*) Significativo al 90%.

Fuente: elaboración propia.

Se debe mencionar que, tal como se observa en el cuadro 2, el número de observaciones en sección cruzada no es igual en los cuatro periodos de tiempo de la base de datos a utilizar. Para efectos de hacer la estimación del modelo con la técnica de panel, se balancearon los modelos con el número mayor de observaciones de cada sección cruzada para cada criterio de evaluación. Esto evitó eliminar observaciones y se respetó la objetividad del estudio. La estimación se realizó bajo secciones cruzadas apiladas.

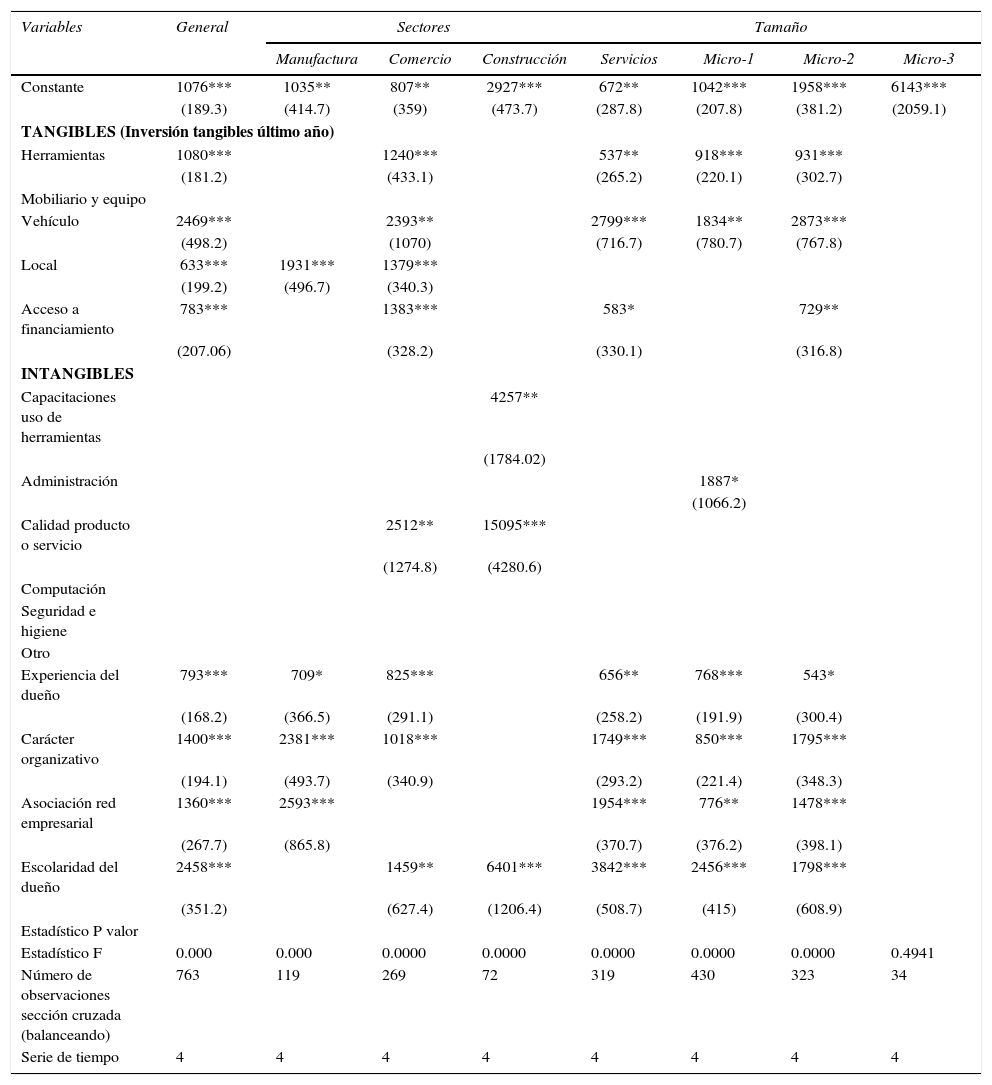

El valor de la prueba de Hausman indica que en ningún modelo se rechaza la hipótesis nula de que la estructura de efectos aleatorios sea relevante, por lo que los estimadores de mcg son consistentes. Sin embargo, la prueba de Breusch-Pagan indica que en todos los modelos no se rechaza la hipótesis nula, por lo que si bien la estructura de datos agrupados es relevante, la de efectos aleatorios. Debido a dicha contradicción, los ocho modelos se estimaron bajo la estructura de datos agrupados con mco combinados y se contrastaron con el estadístico F para evaluar su significancia global, bajo la hipótesis nula de que los coeficientes son estadísticamente igual a cero y no relevantes versus la hipótesis alternativa de que el modelo está bien especificado (véase cuadro 4).

Modelos estimados por mco combinados, en sector económico y tamaño de microempresa

| Variables | General | Sectores | Tamaño | |||||

|---|---|---|---|---|---|---|---|---|

| Manufactura | Comercio | Construcción | Servicios | Micro-1 | Micro-2 | Micro-3 | ||

| Constante | 1076*** | 1035** | 807** | 2927*** | 672** | 1042*** | 1958*** | 6143*** |

| (189.3) | (414.7) | (359) | (473.7) | (287.8) | (207.8) | (381.2) | (2059.1) | |

| TANGIBLES (Inversión tangibles último año) | ||||||||

| Herramientas | 1080*** | 1240*** | 537** | 918*** | 931*** | |||

| (181.2) | (433.1) | (265.2) | (220.1) | (302.7) | ||||

| Mobiliario y equipo | ||||||||

| Vehículo | 2469*** | 2393** | 2799*** | 1834** | 2873*** | |||

| (498.2) | (1070) | (716.7) | (780.7) | (767.8) | ||||

| Local | 633*** | 1931*** | 1379*** | |||||

| (199.2) | (496.7) | (340.3) | ||||||

| Acceso a financiamiento | 783*** | 1383*** | 583* | 729** | ||||

| (207.06) | (328.2) | (330.1) | (316.8) | |||||

| INTANGIBLES | ||||||||

| Capacitaciones uso de herramientas | 4257** | |||||||

| (1784.02) | ||||||||

| Administración | 1887* | |||||||

| (1066.2) | ||||||||

| Calidad producto o servicio | 2512** | 15095*** | ||||||

| (1274.8) | (4280.6) | |||||||

| Computación | ||||||||

| Seguridad e higiene | ||||||||

| Otro | ||||||||

| Experiencia del dueño | 793*** | 709* | 825*** | 656** | 768*** | 543* | ||

| (168.2) | (366.5) | (291.1) | (258.2) | (191.9) | (300.4) | |||

| Carácter organizativo | 1400*** | 2381*** | 1018*** | 1749*** | 850*** | 1795*** | ||

| (194.1) | (493.7) | (340.9) | (293.2) | (221.4) | (348.3) | |||

| Asociación red empresarial | 1360*** | 2593*** | 1954*** | 776** | 1478*** | |||

| (267.7) | (865.8) | (370.7) | (376.2) | (398.1) | ||||

| Escolaridad del dueño | 2458*** | 1459** | 6401*** | 3842*** | 2456*** | 1798*** | ||

| (351.2) | (627.4) | (1206.4) | (508.7) | (415) | (608.9) | |||

| Estadístico P valor | ||||||||

| Estadístico F | 0.000 | 0.000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.0000 | 0.4941 |

| Número de observaciones sección cruzada (balanceando) | 763 | 119 | 269 | 72 | 319 | 430 | 323 | 34 |

| Serie de tiempo | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 |

Notas: (***) Significativo al 99%. (**) Significativo al 95%. (*) Significativo al 90%.

Fuente: elaboración propia.

Comparando los coeficientes obtenidos con mcg y mco combinados, se identificó que no existen diferencias considerables en los parámetros que son significativos en los dos métodos de estimación, por lo que únicamente se analizan los modelos bajo la técnica de panel con estructura de efectos aleatorios.

Los coeficientes de los ocho modelos en mcg comprueban que en un primer momento, existen diferencias considerables en factores y magnitudes de los factores significativos para la competitividad empresarial por sector de actividad y tamaño de empresa (véase cuadro 3).

Considerando a toda la microempresa por igual, los recursos tangibles que tienen mayor importancia son inversión en vehículo y herramientas de trabajo, seguidos en menor medida por posesión de local y acceso a financiamiento. Todos presentan significancia al 99%.

Respecto a los activos intangibles, tanto la escolaridad del dueño, el carácter organizativo y el pertenecer a alguna asociación gremial, presentan una importancia por encima de la mayoría de los activos tangibles antes mencionados. La experiencia del dueño tiene una importancia menor según su coeficiente, pero también una significancia estadística del 99%.

Haciendo una comparación entre el modelo general y los modelos estimados según los sectores de actividad económica, en el sector de manufactura sólo la posesión de local es estadísticamente significativa en los recursos tangibles; en cambio, la asociación a una red empresarial, el carácter organizativo y la experiencia del dueño son capacidades intangibles estadísticamente importantes.

Las microempresas dedicadas a la actividad comercial también presentan activos determinantes de competitividad diferenciados respecto a otros sectores económicos, pues los activos como la inversión en vehículo, acceso a financiamiento, posesión de local y herramientas, son los factores tangibles importantes para la ventaja competitiva del micronegocio. Dentro de las capacidades intangibles, tanto variables de capital humano y capital estructural como la escolaridad y experiencia del dueño, además del carácter organizativo, son factores estadísticamente significativos. En este sector, el factor que presenta mayor importancia respecto a todos los demás, es el factor intangible del capital humano, referente a la capacitación en calidad del producto o servicio.

Para la microempresa especializada en el sector de construcción, sólo las capacidades intangibles referentes al capital humano son estadísticamente significativas, entre 95 y 99%. Resaltan las capacitaciones en calidad del producto o servicio que tiene una importancia considerablemente alta, seguido por la escolaridad del dueño y capacitación en el uso de herramientas.

Los factores determinantes de competitividad en el sector servicios es la inversión en vehículo de trabajo y herramientas, además del acceso a financiamiento dentro de los recursos físicos, mientras que en capacidades intangibles lo son la escolaridad del dueño, la asociación de red empresarial, carácter organizativo y la experiencia del dueño, en ese orden.

Categorizando a la microempresa por tamaño según el número de trabajadores, también se muestran diferencias considerables. En primer lugar, el coeficiente estadísticamente significativo con la magnitud más alta en la categoría Micro-1 es el activo intangible escolaridad del dueño, mientras que en Micro-2 el coeficiente más importante lo genera el activo tangible inversión en vehículo de trabajo. Otra diferencia importante es que en Micro-1 la capacitación en administración del negocio es estadísticamente significativa, con un valor del coeficiente que es el segundo más alto de todos los factores estudiados de la Micro-1. Una diferencia más es que en Micro-2 el acceso a financiamiento es importante, mientras en la Micro-1 no lo es.

Ambas categorías (Micro-1 y Micro-2) presentan factores determinantes de ventajas competitivas en común, como inversión en herramientas dentro de los recursos físicos y la experiencia del dueño, el carácter organizativo y la asociación con redes empresariales, dentro de los intangibles.

Por su parte, el modelo que evalúa factores determinantes de ventaja competitiva empresarial dentro de la categoría Micro-3, no presenta ningún coeficiente estadísticamente significativo, por lo que no es posible analizar dichos coeficientes bajo la estructura de panel empleada. Una causa puede ser el bajo número de observaciones, pues la muestra ajusta apenas 32 empresas efectivas en el año 2012.

En general, el estudio realizado en los ocho modelos estimados permite comprobar la hipótesis de que existen diferencias significativas entre la microempresa según distintos criterios de evaluación, como el sector económico de especialización y tamaño por número de trabajadores. En segundo lugar, se comprueba la importancia de las capacidades intangibles en este sector empresarial para impulsar la competitividad.

6CONCLUSIONESLa teoría económica ha evolucionado, aunque sin llegar a un consenso, en el entendimiento del complejo concepto de competitividad y ventajas competitivas, tanto para empresas individuales como para agrupaciones o sectores empresariales específicos, respectivamente. Se ha desarrollado un marco teórico que ha pasado de suponer que la ventaja competitiva procede de factores externos, derivado de la estructura de mercado de la industria; a otro donde se consideran, preponderantemente, los factores internos de la empresa, derivado de las condiciones de sus recursos y capacidades que hacen diferente a cada unidad económica.

Esto significaría que el estudio teórico de competitividad empresarial pasó de un enfoque clásico donde se consideraba que dentro de cada actividad no existían diferencias significativas en el comportamiento y los resultados de las empresas, permitiendo así concentrar la atención en la estructura de mercado de la industria como determinante de competitividad, a otro nuevo enfoque donde se acepta que existe una heterogeneidad empresarial importante dentro de cada industria explicada por la creación y aprovechamiento de activos empresariales imperfectos (que no se pueden transferir y son difíciles de crear) como los recursos intangibles y el espacio-región donde se ubique la empresa, los cuales determinan el nivel competitivo de la unidad económica.

Si bien lo anterior se ha constatado en términos generales para empresas sin ningún criterio de evaluación en países desarrollados. Este estudio econométrico demuestra empíricamente que existen factores diferenciados de ventajas competitivas dependiendo del sector de actividad y tamaño, en empresas de regiones en vía de desarrollo. Los resultados permiten identificar que las capacidades intangibles involucradas en capital humano como las capacitaciones y el nivel de escolaridad alcanzado por el dueño del negocio, son los factores más importantes generadores de ventajas competitivas en el corto plazo. Esto permite inferir que a partir de las políticas de apoyo focalizadas al desenvolvimiento del capital humano, se pueden formar sinergias eficientes que generen mayor competitividad empresarial, primero en un incremento de la ganancia monetaria y después en el aumento de la cuota de mercado.

Los modelos econométricos estimados también comprueban la importancia de los recursos físicos, como es la inversión en herramientas, vehículo de trabajo y el acceso a financiamiento. Sin embargo, es evidente que requieren desarrollarse capacidades intangibles que permitan generar las complementariedades adecuadas al interior de la unidad económica, y provoque la obtención de ganancias empresariales. En este sentido, la política de apoyo empresarial debe contribuir a ser complemento de las cualidades intrínsecas del empresario, como la experiencia y la escolaridad, con base en capacitaciones empresariales y el fomento al financiamiento y la inversión, que apoyen la cultura de organización y redes empresariales.

Por último, algunas áreas de oportunidad para futuros estudios están en la elaboración de modelos econométricos que estimen factores intangibles de competitividad empresarial en el largo plazo, en función de la cuota de mercado de la empresa en pequeña escala.