El comercio internacional de Colombia con la Cuenca del Pacífico es claramente deficitario para el primero y lo ha tomado en condiciones de debilidad productiva y exportadora. El patrón de relación es de comercio interindustrial, donde Colombia exporta materias primas e importa bienes de capital y manufacturas, repitiéndose el desarrollado en el pasado con los países industrializados. Aquí se analizan el comportamiento de la balanza comercial de este país, los índices de profundización de exportación e importación manufacturera, la generación de empleo, las limitaciones competitivas del país y su reprimarización productiva.

International commerce between Colombia and the Pacific Basin is clearly detrimental to the former, producing weak conditions for production and exports. This relationship pattern is of inter-industrial trade, whereby Colombia exports raw materials and imports capital goods and manufactured items, repeating the scheme developed in the past with other industrialized countries. This article analyzes the behavior of the commercial balance in Colombia, the manufacturing export and import indices, job creation, competitive limits for the nation and a return to producing primary commodities.

Le commerce international de la Colombie avec le bassin Pacifique est nettement déficitaire pour elle et l’a atteinte dans des circonstances de faibles production et exportation. Le schéma de relation est celui de commerce interindustriel, dans lequel la Colombie exporte des matiéres premieres et importe biens capitaux et manufactures, reproduisant le schéma du développement suivi dans le passé avec les pays industrialisés. Dans cet article sont analysés le comportement de la balance commerciale de la Colombie, les indices d’intensification de l’exportation et de l’importation de manufacture, la création d’emploi, les limites compétitives du pays et la ré-primarisation de sa production.

O comercio internacional da Colombia com a bacia do Pacifico é claramente deficitario para o primeiro e se deu quando este estava em condicóes de enfraquecimento produtivo e exportador. O padráo de relacáo é de comercio interindustrial, onde a Colombia exporta matérias-primas e importa bens de capital e manufaturas, repetindo o desenvolvido no passado com os países industrializados. No presente artigo se analisam o comportamiento da balanca comercial da Colombia, os índices de aprofundamento da exportacáo e importacáo manufatureira, a geracáo de emprego, as limitacóes competitivas do país e sua reprimarizacáo produtiva.

哥伦比亚与太平洋盆地之间的国际贸易显然对哥伦比亚是不利的,使哥伦 比亚的生产和出口条件都处于弱势。这种贸易关系模式是产业内贸易性质 的,哥伦比亚出口初级产品,而进口资本货物和制成品,是对过去与其他 工业化国家所形成的贸易模式的重复。本文分析了哥伦比亚的贸易平衡行 为、制造业出口和进口指数、就业创造、国家竞争的局限以及向初级产品 生产的回归。

La gran dinámica del comercio internacional entre los países de la Cuenca del Pacífico y Colombia ha tomado a este último en condiciones de debilidad productiva y exportadora, generándole un amplio déficit comercial. Más grave aún, el patrón de relación comercial es claramente de comercio interindustrial, donde Colombia exporta materias primas e importa bienes de capital y manufacturas, repitiéndose el patrón que desarrolló en el pasado con los países industrializados. Las firmas que desde Colombia han asumido el liderazgo exportador al Asia son fundamentalmente empresas mineras subsidiarias de corporaciones trasnacionales, confirmándose los postulados de la “Nueva teoría del comercio internacional” que destaca que son las grandes firmas las que manejan el comercio exterior en el mundo, incluyendo el que hay entre naciones emergentes. En el presente artículo se muestra la estructura sectorial de la balanza comercial de Colombia con los países del Asia-Pacífico, se analizan los índices de penetración de exportación e importación manufactureras de diversos sectores económicos y sus efectos en la generación de empleo.

La balanza comercial de colombia con los países de la cuenca del pacíficoLa Cuenca del Pacífico está compuesta por un total de 40 naciones que generan más de 45% de la producción mundial. Aquí se analizará la relación comercial de Colombia con las naciones del Asia-Pacífico localizadas al oriente del océano (Japón, Corea del Sur, China, Hong Kong, Taiwan, Indonesia, Singapur, Tailandia, Malasia, Vietnam y Australia), sin incluir a Rusia ni a los países de América.

Las relaciones comerciales de Colombia con las naciones del Asia-Pacífico —exceptuando a Japón— eran mínimas hasta los años noventa, pero han crecido velozmente con el arranque del presente milenio y se están convirtiendo en un importante eje del comercio internacional del país. China se constituyó en 2010 en el segundo mayor proveedor de productos para Colombia, después de Estados Unidos.

En la gráfica 1 se aprecia la estructura de la balanza comercial “Colombia-países del Asia-Pacífico”, donde las importaciones realizadas por Colombia en 2010 superaron 2.6 veces las exportaciones. Las importaciones corresponden en 88% a bienes industriales tales como maquinaria, insumos, autos y electrodomésticos. Presentaron una elevada tasa media anual de crecimiento (21%) y su monto se multiplicó nueve veces desde el año 2000. En 2011 su participación ascendió a 22% del total importado por el país, sumando 12.079 millones de dólares.

Por su parte las exportaciones colombianas a la Cuenca Asia-Pacífico también crecieron velozmente (24.6% anual), aumentando su participación en el total desde un escaso 2.8% en el trienio 2000/2002, a 8.6% en 2010. De las exportaciones 77% correspondieron a productos primarios: petróleo, carbón, ferro-níquel y café. El saldo de la balanza comercial global es ampliamente deficitario para Colombia, superando en promedio anual los 5000 millones de dólares durante el último trienio. Se conforma así una típica relación de comercio interindustrial entre Colombia y Asia, es decir, un país que exporta productos primarios (77% del total) e importa productos industriales (88%), muy similar al patrón comercial que presentó el país con Estados Unidos y Europa durante el siglo xx. También la mayoría de países del Este Asiático tuvieron ese tipo de patrón, pero gracias a los intensos y continuos procesos de industrialización e innovación tecnológica, su estructura comercial ha cambiado radicalmente.

Tipo de empresa exportadora a asiaLa tendencia de la balanza comercial Colombia-Cuenca Asia-Pacífico es de déficit creciente. Para 2010 y 2011, las exportaciones colombianas repuntaron con base en nuevos contratos de venta de carbón y petróleo crudo, dirigidos a un número creciente de naciones de dicha Cuenca. Esta dinámica ha sido propiciada por los favorables precios internacionales y una ofensiva comercial auspiciada por el gobierno colombiano para ampliar los mercados del Pacífico y compensar el fuerte declive en ventas al mercado venezolano; ofensiva donde las empresas mineras privadas trasnacionales,1 por una parte, y la estatal Empresa Colombiana de Petróleos (Ecopetrol), por la otra, tuvieron la capacidad de iniciar un posicionamiento en esos nuevos mercados. También algunos grandes consorcios empresariales, como ingenios azucareros o contadas empresas productoras de químicos y alimentos, han iniciado despachos por valores todavía marginales, pero que les abre puertas para establecer mercados duraderos. La presencia exportadora de pequeñas y medianas empresas colombianas es casi nula en Asia, indicando que la apertura de mercados externos en zonas lejanas y no tradicionales, rebasa al presente las capacidades de la inmensa mayoría de dichas unidades, las que requerirán estrategias focalizadas con apoyos estatales y/o sinergias entre ellas, para aspirar a aportar una cuota significativa de las exportaciones colombianas.

En otros términos, se puede evidenciar hasta el presente que son los grandes consorcios quienes pueden ejercer una competencia comercial eficiente en el comercio de Colombia con el bloque asiático, confirmando los planteamientos de la “Nueva teoría del comercio internacional” (Krugman y Obstfeld, 2010) en el sentido de que es la “competencia inter-monopólica” la que domina la mayoría de los mercados globales (y también los emergentes), quedando una inmensa capa de productores y exportadores medianos y pequeños reducidos a situaciones marginales o excluidos.

Exportaciones primarias vs. importaciones industrialesLas principales exportaciones colombianas a Asia-Pacífico son:

- •

petróleo, carbón, ferro-níquel y café (productos primarios), y

- •

fuel oil y otros derivados del petróleo, coque metalúrgico y productos químicos,

mientras las importaciones de esa región son:

- •

productos industriales (88% del total importado en trienio 2009-2011).

Las exportaciones crecieron rápidamente en 2010 gracias al petróleo crudo (862 millones de dólares) y al carbón térmico (661 millones de dólares), ventas inexistentes hacia esa zona en el 2007. Productos como el café, derivados del petróleo y ferro-níquel constituyeron el siguiente volumen representativo (1.209 millones de dólares en 2010) y mantuvieron la presencia exportadora lograda en años anteriores.

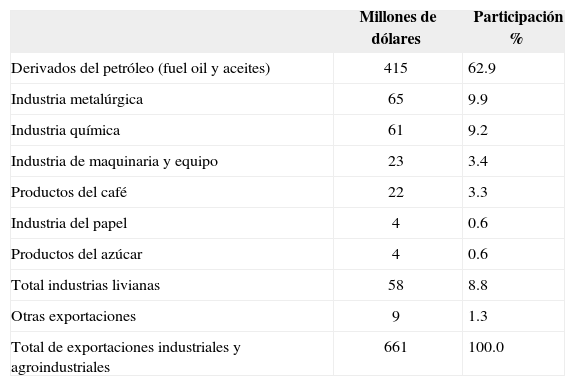

Exportaciones industriales colombianas al pacíficoDentro de las exportaciones industriales figuran en orden de magnitud (promedio 2008-2010 en dólares estadounidenses corrientes):

Como se observa en el cuadro 1, las exportaciones industriales de Colombia a la Cuenca Asia-Pacífico durante 2008-2010 presentaron las siguientes características:

- •

una elevada concentración en derivados de minerales (63% en productos derivados del petróleo con bajo valor agregado, como el fuel oil),

- •

las exportaciones de productos y sustancias químicas mostraron una favorable diversidad en productos, valor agregado y número de empresas exportadoras,

- •

las exportaciones agroindustriales a Asia continúan siendo mínimas,

- •

las industrias livianas tuvieron participaciones marginales y ninguna exportó individualmente más de 3 millones de dólares anualmente.

Exportaciones industriales

| Millones de dólares | Participación % | |

|---|---|---|

| Derivados del petróleo (fuel oil y aceites) | 415 | 62.9 |

| Industria metalúrgica | 65 | 9.9 |

| Industria química | 61 | 9.2 |

| Industria de maquinaria y equipo | 23 | 3.4 |

| Productos del café | 22 | 3.3 |

| Industria del papel | 4 | 0.6 |

| Productos del azúcar | 4 | 0.6 |

| Total industrias livianas | 58 | 8.8 |

| Otras exportaciones | 9 | 1.3 |

| Total de exportaciones industriales y agroindustriales | 661 | 100.0 |

Fuente: Ministerio de Comercio Exterior y Turismo de Colombia, estadísticas, cálculos del autor. https://www.mincomercio.gov.co/publicaciones.php?id=10422, consultada 29.06.12.

En su conjunto las exportaciones industriales y agroindustriales crecieron en la década 24% promedio anual (con valor de sólo 46 millones de dólares como promedio anual 2008-2010, exceptuando los derivados del petróleo), evidenciándose un dinámico crecimiento a partir de valores modestos, donde los productos de la industria química son los que aportan mayor valor agregado.

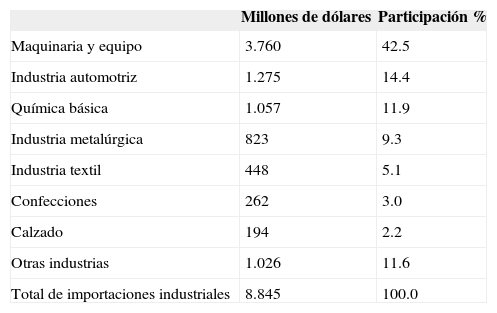

Importaciones industriales de la cuenca del pacíficoLas importaciones más representativas desde la Cuenca del Pacífico fueron para el trienio 2009-2011:

Como puede apreciarse en el cuadro 2, algo más de 80% de las importaciones colombianas del Asia-Pacífico constituyen bienes industriales de nivel tecnológico medio y alto. Al compararlas con el total de exportaciones industriales colombianas, se aprecia que la sola importación de textiles supera el total de las exportaciones manufactureras colombianas (sin derivados del petróleo). Las importaciones de la industria química superaron 17 veces las exportaciones de la misma colombiana, la más dinámica como exportadora de valor agregado. En resumen, las exportaciones industriales colombianas sólo representaron 7.4% de lo importado, indicando la extrema debilidad de la capacidad exportadora con productos distintos de materias primas.

Importaciones industriales.

| Millones de dólares | Participación % | |

|---|---|---|

| Maquinaria y equipo | 3.760 | 42.5 |

| Industria automotriz | 1.275 | 14.4 |

| Química básica | 1.057 | 11.9 |

| Industria metalúrgica | 823 | 9.3 |

| Industria textil | 448 | 5.1 |

| Confecciones | 262 | 3.0 |

| Calzado | 194 | 2.2 |

| Otras industrias | 1.026 | 11.6 |

| Total de importaciones industriales | 8.845 | 100.0 |

Fuente: Ministerio de Comercio Exterior y Turismo de Colombia, estadísticas, cálculos del autor. https://www.mincomercio.gov.co/publicaciones.php?id=10422, consultada 29.06.12.

En la gráfica 2 se aprecian las principales exportaciones colombianas a Asia-Pacífico según sectores económicos. Se observa cómo

- •

el crecimiento rápido constituye un fenómeno reciente (desde 2006),

- •

las dos mayores partidas (petróleo crudo y carbón térmico) sólo aparecen al final de la década, crecen velozmente y definen el patrón exportador minero que se ha venido consolidando en la economía del país,

- •

la positiva dinámica del café verde se ha beneficiado del mejoramiento reciente del precio internacional y ha penetrado en nuevos países,

- •

las exportaciones industriales tuvieron una presencia minoritaria,

- •

industrias livianas y agroindustriales constituyen aún un factor marginal.

Fuente: Ministerio de Comercio Exterior y Turismo de Colombia, estadísticas, cálculos del autor. <https://www.mincomercio.gov.co/publicaciones.php?id=10422>, consultada 29.06.12.")

En la gráfica 3 se plasma la gran dinámica que presentan las importaciones desde China, país que en 2011 ya representaba las dos terceras partes del total comprado por Colombia en la Cuenca del Pacífico, situándose rápidamente por encima de un proveedor tradicional de Colombia como Japón.

Participación por países en total de importaciones a Colombia desde la Cuenca del Pacífico, 2000-2011

Fuente: Ministerio de Comercio Exterior y Turismo de Colombia, estadísticas, cálculos del autor. <https://www.mincomercio.gov.co/publicaciones.php?id=10422>, consultada 29.06.1 2.

En las gráficas 4 y 5 se aprecia cómo las exportaciones de derivados del petróleo y metalúrgicas se multiplicaron más de 10 veces entre 1996 y 2011 (índices de valor).2 Los valores agregados por estas exportaciones industriales son bajos —con excepción de las láminas de hierro y acero—, ya que se trata de procesos elementales de la refinación del petróleo y la coquización del carbón, proceso altamente contaminante del ambiente.

Fuente: cálculos el autor con base en: http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada 9.06.12.")

Fuente: cálculos el autor con base en: http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada 9.06.12.")

Los índices de crecimiento para las demás industrias exportadoras, tanto livianas como de mayor tamaño, aumentaron con menor dinámica —entre una y cuatro veces. Cabe destacar que la crisis mundial del 2009 afectó claramente las exportaciones de las industrias livianas, automotriz y de maquinaria, mostrando poca recuperación hasta 2011.

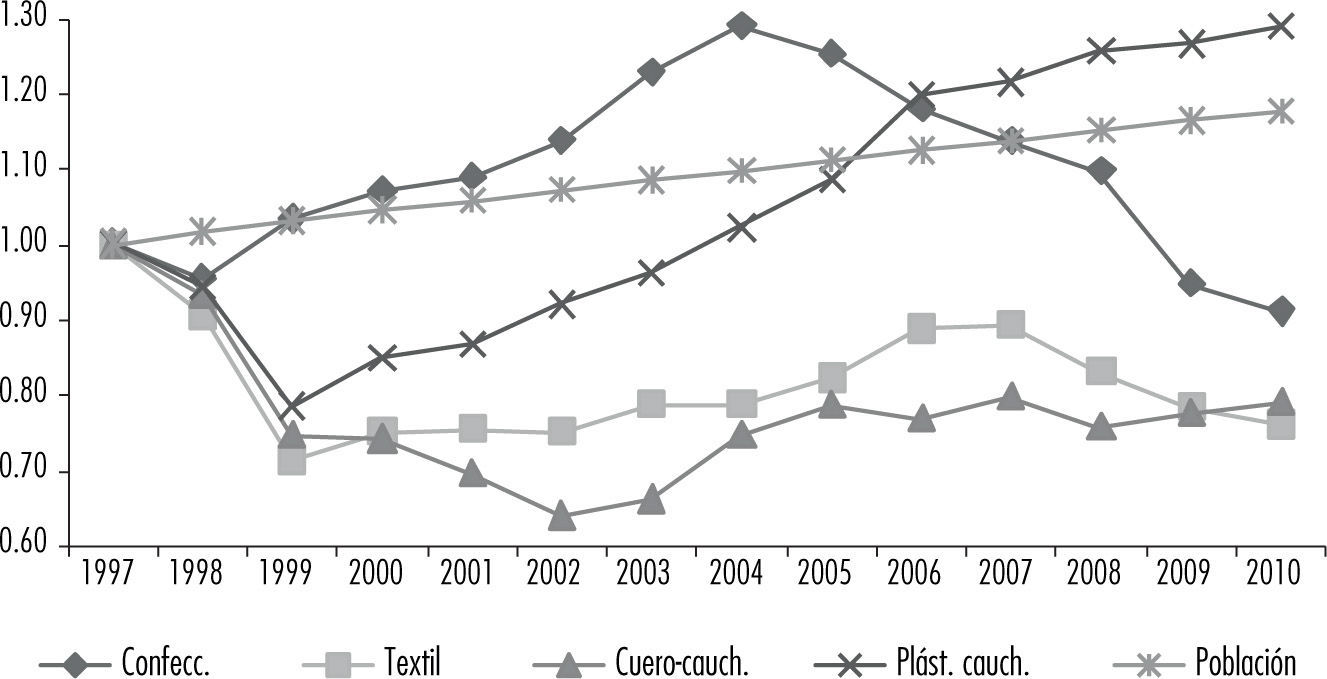

Penetración de importaciones3 y evolución del empleo por sectoresA continuación se analizan las balanzas comerciales sectoriales de las industrias que registran mayor competencia desde el área del Pacífico, especialmente aquellas que generan mayor volumen de empleo. En la gráfica 6 se aprecia cómo la otrora fuerte industria textil colombiana basada en el algodón, está afrontando una gran penetración de importaciones: en 2010 sus valores exportados fueron igualados y en 2011 superados por los importados, que triplicaron los montos de años recientes. Los productos importados de China sumaron 454 millones de dólares en 2011, constituyéndose en el reto competitivo más poderoso. Por su parte, en la industria de las confecciones —que genera el mayor volumen de empleo industrial en el país— el grado de penetración de las importaciones asiáticas ascendió de 10% en 2006 a 76% en 2011, ratificando la conquista por los importados de un preponderante puesto en el mercado local. El gran proveedor es también China, con valores sistemáticamente crecientes y que en 2011 alcanzaron los 383 millones de dólares. Cabe observar que las exportaciones colombianas de textiles y confecciones al mundo alcanzaron su máximo en 2007 con 1.099 millones de dólares y a partir de allí han perdido establemente mercados, disminuyendo hasta estancarse en un promedio de 530 millones de dólares los últimos tres años.

En la gráfica 7 se aprecia cómo el índice de empleo en el sector de confecciones es claramente decreciente, mientras que el de importaciones crece. La drástica reducción de exportaciones hacia Venezuela y Ecuador,4 debida a problemas políticos a principios del 2008,5 contribuyó a minar sus principales mercados. Cabe observar que las industrias textil y de confección han sido las de mayor generación de empleo en la industria colombiana, contribuyendo durante los últimos años con 20% del total: (160 000 empleos directos y 750 000 indirectos).6 Se puede afirmar que los textiles y confecciones procedentes de China constituyen una muy fuerte competencia para estos sectores en el mercado local, pero que también los están desplazando en diferentes mercados de países vecinos. La competitividad del país está siendo minada tanto por errores políticos como por la constante revaluación de la tasa de cambio desde el año 2004 (Alonso et al., 2008).7

Fuente: <http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada en 9.07.12.")

Uno de los sectores más competitivos de Colombia (la industria química) presentó variaciones positivas del empleo total desde 1997 hasta la fecha, paralelamente a una mayor y gradual penetración de las importaciones (Gráfica 8). El intercambio comercial Colombia Asia en este campo refleja un muy modesto grado de comercio intraindustrial, en la medida que las importaciones de productos y sustancias químicas superaron 17 veces el valor de sus exportaciones a Asia durante el último trienio.

Fuente: http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada en 9.07.12.")

Sin embargo, la situación es muy diferente para otros renglones industriales colombianos de nivel tecnológico medio, tales como los sectores automotriz (véase la gráfica 9) y de maquinaria y equipo, donde los coeficientes de penetración de importaciones de la Cuenca del Pacífico alcanzan 400% autos y 1 200% maquinaria y equipo. Los niveles de empleo total de estas industrias mantienen tendencias moderadamente crecientes, mientras que la elasticidad del esfuerzo exportador es claramente favorable para los asiáticos.8

Crecimiento del empleo industrial vs. crecimiento poblacional Fuente: http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada en 9.07.12.")

Al contrastar los índices de crecimiento del empleo total9 de las industrias con más de 10 trabajadores con la tasa de crecimiento de la población colombiana para el periodo 1997-2010, se aprecia que la generación de empleo industrial —con pocas excepciones— se mantiene por debajo del aumento de la población (véanse las gráficas 10 y 11).10

Fuentes: Encuesta Nacional Manufacturera del Departamento Administrativo Nacional de Estadísticas DAÑE, varios años y población nacional censo 2005 del DAÑE. http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada 9.07.12.")

Índices de empleo industrial y crecimiento población (1997 = 1.00)

Fuentes: Encuesta Nacional Manufacturera del Departamento Administrativo Nacional de Estadísticas DAÑE, varios años y población nacional censo 2005 del DAÑE. http://www.dane.gov.co/index.php?option=com_content&view=article&id=76&Itemid=56>, consultada 9.07.12.

Fuentes: Idem. gráfica anterior.")

En la gráfica 11 se observa cómo el índice “total” de empleo industrial decayó a partir de 1997 y sólo en 2010 recuperó su nivel inicial. Sin embargo, la población había crecido 18% en dicho lapso. El empleo de la gran mayoría de las industrias aumentó por debajo del crecimiento poblacional, con contadas excepciones como las industrias química y del plástico-caucho. Áreas de gran productividad por empleado y en las que Colombia cuenta con ventajas comparativas en la dotación de recursos —como los derivados del petróleo—, generan muy poco empleo y tal como se observa en la gráfica 11, redujeron radicalmente su volumen de trabajadores entre 1997 y 2010 (3 939 menos empleos directos en 2010).

Se puede concluir que si bien el valor en dólares estadounidenses de las exportaciones industriales colombianas ha crecido dinámicamente, este crecimiento se genera sin crear empleo, haciendo que Colombia sea uno de los pocos países de Latinoamérica que presenta índices de desempleo abierto de dos dígitos durante el presente siglo.

Exportación de manufacturas de países latinoamericanos, 1970-2010El patrón de exportaciones primarias de Colombia durante la primera década del siglo no es muy diferente de otras naciones latinoamericanas, tal como se aprecia en las gráficas 12 y 13. De acuerdo con la cepal, incluso países con un relativamente alto contenido de exportaciones industriales como Brasil, han decaído en su componente de exportaciones manufacturadas. Argentina ha mantenido su coeficiente de exportaciones industriales cercano a 30% del total, mientras en Chile, Venezuela,11 Ecuador y Colombia, las exportaciones primarias ganaron prelación a comienzos del siglo. Factores como: 1) El mejoramiento de los precios y de los términos de intercambio de los productos primarios durante los últimos años. 2) La creciente inversión minera extranjera. 3) La revaluación de las monedas en Suramérica. 4) La pérdida de dinámica de los sectores industriales nacionales. 5) La baja dinámica de innovación tecnológica en amplios sectores económicos e informales de estos países. Estos cinco factores han sido claves para definir los patrones productivos en Latinoámerica hacia la “reprimarización” económica.

En cambio, se aprecia un patrón diferente en naciones centroamericanas como Costa Rica y El Salvador, donde el contenido de exportaciones manufacturadas creció en el mismo periodo. En México también se apreció dicha tendencia desde la década de 1990, cuando se incorporó al tlcan; está por demostrar la capacidad de dichas industrias para absorber parte importante de los amplios sectores informales de sus países. Por su parte las naciones del Asia Oriental lograron a finales del siglo xx absorber gran parte de su mano de obra campesina y urbana, y ascender en la escalera del desarrollo tecnológico (Brülhart y Thorpe, 1999).12

En la gráfica 14 se aprecia el índice global de valor de los productos manufacturados calculado por el Banco Mundial, el cual muestra una tendencia claramente creciente, indicando que en el año 2011 el valor medio de las manufacturas era 61% mayor que en 1980. Las proyecciones al 2025 también son positivas, previendo la apreciación de la producción industrial, tendencia que permitiría a las naciones que cuenten con amplias plataformas industriales, no sólo percibir montos crecientes por la producción comercializada, sino también mayor generación de empleo, desarrollo tecnológico y estabilidad social.

Fuente: Banco Mundial, Development Prospects Group, publicado el 12 de junio de 2012, índice calculado sobre valores en dólares estadounidenses. <http://data.worldbank.org/data-catalog/MUV-index>, consultada el 20.07.12.")

Índice global de valor de las manufacturas 1980-2011 y proyección 2012-2025. (1980=100)

Fuente: Banco Mundial, Development Prospects Group, publicado el 12 de junio de 2012, índice calculado sobre valores en dólares estadounidenses. <http://data.worldbank.org/data-catalog/MUV-index>, consultada el 20.07.12.

Las dificultades que enfrentan miles de empresas colombianas para mejorar su participación en el mercado local y participar del comercio internacional, son compartidas con la mayoría de las naciones latinoamericanas. En un reciente estudio del Banco Interamericano de Desarrollo (Pagés, 2010:ix), su Presidente presenta la siguiente situación con referencia al nivel de productividad del subcontinente: Desde un contexto comparativo mundial, el crecimiento más lento de América Latina (AL) se debe al crecimiento más lento de la productividad[…]. La productividad de AL asciende a cerca de la mitad de su potencial[…]. La productividad baja y lenta, más que los impedimentos a la acumulación de factores, aporta una mejor explicación para el bajo ingreso de AL[…], una región donde hay unas pocas empresas muy productivas y muchas de productividad extremadamente baja[.], en tanto decayó la productividad en el sector industrial, también disminuyó el número de trabajadores empleados en ese sector.

La evaluación destaca el gran número de personas que viven de actividades informales con productividad baja. En su mayoría radican en ciudades y su participación en el empleo total supera 50%. Una vez que las industrias creadas después de la segunda guerra mundial dejaron de captar mano de obra y redujeron su participación en el pib nacional hacia los años ochenta, ha sido el sector servicios el que ha captado dicha población, generalmente en actividades con niveles mínimos de productividad.

El bajo aporte productivo de millones de campesinos y habitantes urbanos pobres de Colombia, se presenta casi como una constante histórica que fue claramente definida desde hace más de cuatro siglos por el patrón colonial español, el cual no sólo expropió y diezmó a las poblaciones nativas, garantizándole a sus descendientes un mínimo acceso a bienes públicos como la educación o la propiedad, sino que dicho régimen de exclusiones fue reproducido por la República independiente (Torres, 2010), y el mejor intento de superarlo, por medio del proceso industrializador posterior a la segunda guerra mundial, se vio frustrado a mitad de camino: los altísimos índices de concentración de la propiedad agraria, industrial y financiera no sólo no fueron removidos, sino que han aumentado (Kalmanovitz, 2010), a la par con el desempleo, el subempleo y la violencia. En este tipo de cultura concentradora, elitista y excluyente, se encuentra la explicación del por qué la estrategia industrializadora iniciada a mediados del siglo xx se detuvo, decayó y terminó en la ávida captura de rentas por la élite colombiana (Misas, 2002). Es lo que el economista argentino Aldo Ferrer (Cepal, 2010) argumenta: “Nuestro desafío en la resolución del dilema del desarrollo en el mundo global es mayor que en otras partes, porque aquí tenemos que responder a los problemas de la actualidad y, simultáneamente, reparar los agravios de la historia.”

En el coeficiente de Gini que la ocde calcula con datos del 2011 para 36 países del grupo, incluidos Brasil, Argentina y Colombia como observadores de Latinoamérica, Colombia ocupa el último lugar, mostrando un índice de Gini de 54.8 (79% mayor que el promedio en la ocde, de 32.9) pero también lejos de los países inmediatamente anteriores: en el lugar 35 está Chile con un coeficiente de Gini de 48.0, en el 34 México con 46.3, 33 Turquía con 39.8 y 32 Estados Unidos con 36.8. (ocde, 2013.13) El hecho de que Colombia exhiba un coeficiente de Gini tan elevado no sólo indica la inequitativa distribución del ingreso, sino que confirma cómo la tradicional baja satisfacción de los derechos sociales de amplias capas de la población, incide decididamente en la baja productividad del país: el crecimiento de la productividad laboral entre 1990 y 2011 es sustancialmente más reducido que el del conjunto de Latinoamérica y el promedio de la ocde, y menor aún que el de los países de bajo ingreso de esa organización, que incluyen a México, Chile y Turquía (ocde, 2013).14 La estructura social fracturada de Colombia y la baja productividad laboral resultante, impiden mejores resultados en la lucha competitiva con los países del Asia-Pacífico.

La coordinadora del estudio mencionado del bid (Pagés, 2010:54-62) opina respecto del nivel actual de productividad en Latinoamérica: Como ocurre con la productividad total de los factores, la productividad laboral ha sido decepcionante en América Latina. Tras un periodo de crecimiento relativamente elevado desde 1950 hasta 1975 inclusive, la productividad laboral sufrió una enorme desaceleración durante la década perdida de 1980 y cayó, en un periodo en el que la productividad laboral en las economías desarrolladas y de ingresos altos, y de Asia Oriental, se expandía a un promedio anual de 2.7 y 4.6%, respectivamente[…]. La productividad laboral en el sector industrial, que en 1973 era de aproximadamente 60% de la de Estados Unidos, cayó a 40% en 2004. En ese año los niveles de productividad en los servicios equivalieron a 15% de los de Estados Unidos[…]. En algunos países (Bolivia, Brasil, Colombia y México), esta cifra es terriblemente baja: menos de 10% del nivel de la frontera productiva.

Para el caso de las industrias exportadoras de Colombia, plantean (Torres y Gilles, 2012): El comportamiento de las exportaciones totales colombianas (en las dos últimas décadas) evidencia una amplia atadura por productos primarios y manufacturas basadas en recursos naturales y poca tecnología. Se dio un lento proceso de diversificación exportadora, soportado parcialmente en productos con niveles medios y altos de tecnología. La participación de estos últimos productos dentro del total exportado es baja. En este sentido, se puede afirmar que la oferta exportable colombiana está de espaldas a la dinámica mundial de exportaciones, que se centra en exportaciones de manufacturas y, especialmente, en bienes de media y alta tecnología.

De manera opuesta, la dinámica de los mayores exportadores colombianos, los exportadores mineros, está signada por una elevada productividad resultado de la utilización de tecnologías aplicadas por grandes empresas trasnacionales, con las siguientes características: 1) Tecnologías maduras de altos rendimientos per cápita. 2) Amplia utilización de maquinaria especializada importada para minería a tajo abierto (carbón, níquel, oro). 3) Elevada inversión por empleo generado, con baja generación del mismo. 4) Exportación de 100% de la producción con escasos grados de procesamiento, encadenamientos industriales y asimilación de tecnología. 5) Elevada capacidad de producción incremental mediante aportes de capital que permiten ampliar rápidamente la infraestructura y atender nuevos contratos de exportación.

Sin embargo, el aporte de dichas actividades se restringe fundamentalmente a la captación de rentas por los gobiernos centrales y regionales (regalías e impuesto a la renta), que se destinan desigualmente a inversiones sociales, seguridad militar e infraestructura vial que facilita los desarrollos mineros en las áreas de explotación. El investigador de la Universidad Nacional de Colombia (Bonilla, 2011: 61-62) analiza dicho efecto en los siguientes términos: El peso del sector minero y de hidrocarburos en el conjunto del mercado de trabajo colombiano es bajo: solamente 1.5% de las personas que trabajan en Colombia. El aporte sectorial en los nueve años de implementación de la política de “confianza inversionista” 15 fue de apenas 15,000 nuevos empleos (directos) en medio de una necesidad de más de 3.5 millones de personas que buscaron trabajo en otras actividades (informales) y de 2.5 millones de desempleados que siguen buscando trabajo. El desfase es grande y se evidencia en la diferente participación sectorial (del sector minero) en el pib (6.4%), en el mercado de trabajo (1.5%), en la inversión interna (51%) y en las exportaciones (48%). La especialización en minería e hidrocarburos para la exportación genera inversiones y excedentes, pero no genera empleos ni sinergia para su generación en otros sectores.

Adicionalmente, las reservas probadas de petróleo crecen muy poco respecto de su velocidad de producción: si en el 2001 eran de 1,842 millones de barriles, en 2011 escasamente crecieron hasta los 2,259 millones, es decir, 2.1% anual.16 La producción por su parte, creció en igual lapso a 4.2% al año y en 2011 se extrajeron 915 000 barriles/día, indicando que a ese ritmo de producción las reservas probadas actuales se agotarían en poco más de seis años (relación reservas/producción de 6.8). En otras palabras, la creciente velocidad de exportación es actualmente poco sustentable.

¿Se requiere nuevamente de una política industrial desde el estado?El modelo de desarrollo económico que se desplegó en Colombia desde la década de 1950 favoreció el desarrollo industrial, pero también la propiedad concentrada sobre las empresas y la elevada extracción de rentas con bajo estímulo a la eficiencia y competitividad internacionales, modelo que a principios de los años noventa se transformó en el de “internacionalización y libertad de mercados”, implicando un rápido abandono estatal de la política industrial y una pérdida de la participación de la industria en el pib nacional. La menor dinámica industrial resultante obligó a los inversionistas a reajustar la participación de los factores de producción en cada empresa, habiendo salido favorecido el incremento del capital y sacrificado el nivel de empleo, configurando empresas más productivas pero con menores encadenamientos sectoriales (Bonilla, 2011). Las limitaciones del modelo vigente en el desarrollo nacional se aprecian en la baja competitividad empresarial en casos como el analizado de comercio con los países del Asia-Pacífico —con excepción de las extractoras de productos minero/energéticos—, donde el argumento de “ventajas comparativas” por los bajos salarios locales no desempeña ningún papel, mientras que la productividad, la innovación tecnológica, la agresividad comercial internacional y el desarrollo de fuertes encadenamientos productivos (clusters) sí lo hacen. Autores del Instituto Alemán para Políticas del Desarrollo (Altenburg, 2011: 1-4), plantean: La política industrial está de nuevo en la agenda[.]. La pregunta no es si deben adoptarse políticas industriales o no, sino de manera más práctica, cómo deberían diseñarse e implementarse de forma más efectiva[.]. Dada la desventaja competitiva de las naciones que arriban recientemente al comercio mundial, es difícil de imaginar la puesta en marcha de un círculo virtuoso de productividad que no incluya un gobierno que construya consenso sobre un proyecto nacional de desarrollo industrial, que estimule el emprendimiento empresarial y las capacidades técnicas, que ayude a construir confianza entre los productores y reforme una serie de instituciones formales e informales[…]. La evidencia sugiere que los países pueden mejorar sus políticas industriales al “aprender haciendo”: la decisión política es entonces más importante que el nivel inicial de capacidad administrativa.

La política industrial en países de medio-bajo ingreso debe contar en concepto de Altenburg entre sus objetivos: 1) Enfatizar la absorción tecnológica, en lugar de los desarrollos en la frontera tecnológica. 2) Estimular la adopción de políticas para el emprendimiento empresarial con innovación. 3) Priorizar el empleo y el ingreso para la población pobre y un clima de inversión amigable que también proteja las condiciones de vida de esa población. 4) Conseguir la eficacia en los programas del gobierno y un control social horizontal que evite que la política industrial sea “capturada” por grupos de presión. 5) Negociar los tratados comerciales internacionales en un sentido particular que evite limitaciones que inhiban desarrollos que las naciones industrializadas no tuvieron.

Este tipo de argumentos cobran mayor importancia en países de marcada divergencia en la distribución de ingresos —como los latinoamericanos—, donde cada día se amplían las diferencias entre empresas modernas y competitivas, con la multitud de micros, pequeñas y medianas. El liderazgo estatal es clave para propiciar un proyecto nacional que sume esfuerzos privados y públicos para instaurar una eficaz política industrial, la cual se podría financiar con el producto de impuestos a las exportaciones minero-energéticas. Un primer paso se ha dado en Colombia con la “Ley No. 1530 de Regalías” puesta en marcha el 22 de mayo de 2012 por la Presidencia de la República, que destinará en su primer año (2013) 10% de las regalías mineras a proyectos de innovación tecnológica (cerca de 900 millones de dólares), así como 7 300 millones de dólares aproximadamente para proyectos de desarrollo regional (Portafolio, 2012). Sin embargo, no basta tener dinero: sin duda se requiere un liderazgo fuerte, comprometido con la creación de industrias, con políticas que estimulen la absorción de tecnología, la calificación de la mano de obra, y la mayor participación en mercados locales y externos. El compromiso estatal con un nuevo modelo de desarrollo se podrá demostrar si se asegura que esos nuevos recursos producto de la bonanza minero-exportadora terminen estimulando la creación de industrias, y no las arcas de la tradicional corrupción política.

Colombia, la cuenca del pacífico y la “alianza del pacífico” latinoamericanoLas evidentes limitaciones que experimenta Colombia para competir con las naciones del Este de Asia parecen forzarla a buscar dentro de la “integración latinoamericana” un mayor espacio que le permita desarrollar ventajas competitivas, ampliar mercados, crear empleos y apoyar sus sectores manufactureros y agroindustriales. La reciente iniciativa integracionista de las naciones del Pacífico latinoamericano (Chile, Perú, Colombia y México, con Panamá y Costa Rica como observadores), cuyo acuerdo constitutivo fue firmado en su Cuarta Cumbre Presidencial en Atacama (Chile) el 12 de junio de 2012 puede constituir un paso muy positivo, en tanto se estimulen las políticas industriales necesarias para el crecimiento sólido de las capacidades productivas y exportadoras del tejido empresarial colombiano junto con el de otras naciones vecinas.

También su instrumentación exitosa implicaría una transformación del modelo de desarrollo que actualmente estimula preferentemente a la gran empresa minera trasnacional, mientras poco favorece a las unidades agro e industriales. La superación de factores como: 1) La revaluación de la moneda. 2) El rápido incremento de la productividad de las pequeñas y medianas empresas. 3) La construcción de infraestructura eficiente de comunicaciones. 4) La conquista de un clima social y político democrático que estimule los desarrollos integradores del país, se constituyen en importantes retos para superar las limitaciones actuales. Queda planteado el reto de si la dirigencia de nuestros países tiene la capacidad de liderar una integración latinoamericana con dinámica, internacionalización, empleo y distribución democrática de ingresos.

ConclusionesLa escasez de exportaciones manufacturadas colombianas a los países de la Cuenca del Pacífico y su elevado déficit comercial con esta región presentan una relación directa con varios elementos componentes de una misma realidad:

1) La debilidad del actual tejido industrial colombiano implica que sólo pocas de sus empresas puedan competir en un entorno internacional. 2) El tipo de relación comercial de Colombia con el Asia repite en el siglo xxi el patrón de comercio interindustrial que tuvo Colombia con las naciones industrializadas durante el siglo pasado, con la diferencia de que ahora no median relaciones neocoloniales ni imperiales, sino distintas estrategias de desarrollo. 3) La demanda de los países de Asia Oriental por grandes volúmenes de alimentos procesados no encuentra aún una adecuada capacidad productiva de parte de la industria colombiana. 4) El fortalecimiento de la estrategia minero-exportadora por parte de los últimos gobiernos colombianos ha implicado el creciente ingreso de divisas por inversión extranjera directa y exportaciones, una de cuyas consecuencias ha sido la estable revaluación cambiaria del peso desde 2004 (la enfermedad “holandesa”), con un efecto desestimulante de las exportaciones de mayor valor agregado. 5) La concentración de la inversión en costosos proyectos mineros ha significado para Colombia escaso aprendizaje tecnológico, desarrollo de infraestructura de poca utilidad social y bajos encadenamientos con otros segmentos de la economía, débil generación de empleo y amplia violencia ejercida para controlar las áreas de explotación. 6) Otras naciones de Sudamérica están recorriendo un camino similar al de Colombia en su reprimarización productiva, siguiendo un modelo económico neoliberal que asigna un papel subalterno al Estado y a la generación dinámica de tecnología, empleo e ingresos por las industrias locales. 7) Una política industrial activa se coloca al orden del día para recuperar un papel dinámico en la economía interna e internacional, lo cual implica trascender la primacía de la inversión minero-energética exportadora de materias primas, para transformarla en ambiciosos programas que signifiquen un desarrollo industrial con amplios efectos económicos y sociales, estimulados por el Estado. 8) Las estrategias de integración regional —como la Alianza del Pacífico Latinoamericano— aparecen como alternativas favorables al desarrollo de mayores capacidades productivas internas que permitan sostener y ampliar los mercados locales, así como afinar la capacidad competitiva en mercados externos que impliquen la profundización del desarrollo industrial, tecnológico y del empleo. Sin embargo, se requiere reorientar decididamente el actual modelo de desarrollo extractivista.

Por países de la “Cuenca del Pacífico” se entenderán los ubicados en Asia y Australia y con los cuales Colombia tiene mayores relaciones comerciales: Japón, Corea del Sur, China, Hong Kong, Taiwan, Indonesia, Singapur, Tailandia, Malasia, Vietnam y Australia

Profesor titular de la Facultad de Comercio Internacional-Universidad de Bogotá Jorge Tadeo Lozano, Colombia. Correo electrónico

Las exportaciones de carbón térmico están dominadas por Carbones del Cerrejón, empresa propiedad de los grandes consorcios mineros bhp Billiton, Strata y Anglo-American de capitales australiano, inglés y estadounidense, así como por la Drummond Ltd. de Estados Unidos y la Glencore International, de origen suizo. En petróleo resaltan Pacific Rubiales Energy de Canadá, las estadounidenses Occidental Petroleum Co., y Chevron Petroleum Co., y subsidiarias de Shell y British Petroleum Co., de Holanda e Inglaterra. La propietaria de la única exportadora de níquel, Cerromatoso, S.A., es la bhp Billiton de Australia.

Los índices de valor se construyen tomando el promedio del valor de exportaciones 1995 y 1997=1.00, considerando dólares corrientes de Estados Unidos.

Penetración de importaciones: se calcula como un porcentaje dado por el valor de importaciones en un año sobre el valor de exportaciones en el mismo año. A mayor porcentaje, mayor penetración de importaciones.

La participación de las exportaciones no tradicionales colombianas (las de mayor valor agregado) en el comercio con Venezuela y Ecuador era de 40% del total en 2007, p. 12: <http://www.banrep.gov.co/docum/ftp/borra514.pdf>, consultada 12.07.12.

Se trató del conflicto diplomático originado por un bombardeo de las fuerzas armadas colombianas a guerrilleros en territorio ecuatoriano, que ocasionó una fuerte reacción de Ecuador y Venezuela.

Fuente: ANDI, Asociación Nacional de Industriales. <http://www.andi.com.co/pages/comun/infogeneral.aspx?Id=26&Tipo=2>, consultada 13.07.12.

La revaluación del peso colombiano ha continuado hasta marzo de 2013.

El concepto de “elasticidad exportadora” se refiere al incremento marginal (o anual) del valor de las exportaciones de un país, comparado con el incremento de sus importaciones en ese mismo periodo. Aquí se han relacionado dichas variaciones para productos de un mismo sector económico.

Los índices de empleo formal calculados por la Encuesta Anual Manufacturera del DANE tienen como año base 1997=100. La población también se hizo igual a 100 en 1997, para efectos de comparación con las tendencias de generación o destrucción de empleo hasta 2010.

Se tomó el año 1997 como base. Se le considera un “año normal”, con crecimiento del pib de 3.43 por ciento.

La cepal no presenta información de exportaciones manufactureras de Venezuela desde el año 2007.

Véase: http://www.hec.unil.ch/mbrulhar/papers/apjeb98b.pdf, consultada el 20.07.12.

Organización para la Cooperación y el Desarrollo Económico, Informe 2013 sobre la economía de Colombia, ocde Economic Surveys: Colombia 2013 - © ocde 2013.

ocde Economic Surveys: Colombia 2013 - © ocde 2013, productividad laboral por hora trabajada.

La política de “conianza inversionista” hace referencia a la estrategia de atracción de capitales internacionales al sector minero y energético colombianos por parte del gobierno del presidente Álvaro Uribe Vélez (2002-2010).

http://www.anh.gov.co/es/index.php?id=8 Agencia Nacional de Hidrocarburos de Colombia-cifras y estadísticas 2012. Por su parte el informe del World Fact Book de la cia reseña reservas probadas menores: 1 900 millones de barriles.