Este artículo analiza las características de la expansión de los grandes grupos corporativos en las industrias de alimentos, bebidas y tabaco en México, y sus posibles implicaciones para la estructura y los niveles de eficiencia del sector. La construcción de un indicador de productividad laboral para 12 ramas y 38 clases de actividad para el periodo 1994-2008 y la aplicación sobre las series obtenidas de una técnica de descomposición shift-share, permiten destacar una creciente heterogeneidad estructural concomitante de avances de eficiencia limitados a un número reducido de actividades. Asimismo, los resultados indican que la contribución del desplazamiento intrasectorial de trabajadores a la evolución de la productividad varía en función de las estrategias empresariales adoptadas, pero es negativo en su conjunto en el periodo, lo que evidencia un cambio estructural regresivo en el sector.

This article analyzes how major corporations in the food, beverage and tobacco industries in Mexico have grown, as well as potential implications for the structure and eficiency of this sector. Building a labor productivity indicator for 12 branches and 38 classes of activities for the 1994-2008 time period, and applying these to the series obtained from shift-share decomposition analysis, revealed growing structural heterogeneity along with increasing eficiency for a limited number of activities. Similarly, the results indicate that the impact of workers changing sectors on the evolution of productivity varies as a function of the business strategies adopted, but was negative on the whole for the period, evidence of a regressive structural change in the sector.

Cet article analyse les caractéristiques de l’expansion des grands groupes corporatifs dans les industries des aliments, des boissons et du tabac au Mexique, et ses implications possibles pour la structure et les performances du secteur. La construction d’un indicateur de productivité du travail pour 12 branches et 38 types d’activité au cours de la période 1994-2008 et l’application sur les séries obtenues d’une technique de décomposition shift-share font ressortir une croissante hétérogénéité structurelle jointe à des améliorations des performances limitées à un nombre réduit d’activités. Ainsi, les résultats montrent que l’efet du déplacement intra-sectoriel de travailleurs sur l’évolution de la productivité varie en fonction des stratégies de management adoptées, mais il est négatif dans son ensemble durant la période étudiée, ce qui met en évidence un changement structurel régressif dans le secteur.

Este artigo analisa as características da expansão dos grandes grupos corporativos nas indústrias de alimentos, bebidas e tabaco no México, e suas possíveis implicações para a estrutura e os níveis de eficiência do setor. A construção de um indicador de produtividade laboral para 12 ramos e 38 classes de atividade para o período 1994-2008 e a aplicação sobre as series obtidas de uma técnica de decomposição shift-share, permitem destacar uma crescente heterogeneidade estrutural concomitante a avanços de efciência limitados a um numero reduzido de atividades. Assim, os resultados indicam que a contribuição do deslocamento intra-setorial de trabalhadores à evolução da produtividade varia em função das estratégias empresariais adotadas, mas é negativo no seu conjunto para o período, o que deixa em evidencia uma mudança estrutural regressiva no setor.

本文主要分析了墨西哥在食品、饮料及烟草行业主要公司的增长以, 及这些行业的结构和效率。通过建立1994~2008年间的劳动生产率指标, 并把这些指标应用到分解变化构成,研究结论显示,在有限的产业活动里 结构的异质性不断扩大,但同时也伴随着效率提高。同样,这些研究结果 表明,不同行业的工人对生产率的影响是商业战略的函数,但总体而言, 在抽样时间样本里的影响是负面的。

En la tradición de la teoría latinoamericana del desarrollo, la corriente estructuralista destacó a través de los escritos de diversos autores como Aníbal Pinto y Celso Furtado, la relevancia para un desarrollo industrial sostenible de un proceso de homogeneización en las prácticas y formas de organización y funcionamiento de los segmentos productivos. Mediante la utilización de una metodología histórico-estructural sustentada en el análisis de las relaciones entre las diferentes partes del aparato de fabricación, así como de éstas con las instituciones encargadas de fomentar su actividad, los estructuralistas caracterizaron este proceso de homogeneización como prerrequisito necesario para avanzar hacia formas más maduras de industrialización (Furtado, 1961; Pinto, 1965, 1970). De igual forma, pusieron especial énfasis en el aprovechamiento de los recursos disponibles, considerados escasos, al promover el desplazamiento de los factores productivos en dirección de las industrias más eficientes (Prebisch, 1950).

Dos elecciones del estructuralismo son de subrayar la utilización de la productividad laboral como unidad de medida principal para ilustrar la heterogeneidad en sus trabajos y el rol clave del sector industrial en el desarrollo productivo. En cuanto al primer indicador, su pertinencia ha sido defendida por diversas corrientes de pensamiento, a manera de ejemplo, el análisis del cambio estructural por parte de Lewis, pero también de Kaldor (1978), define el proceso de desarrollo como el uso eficiente de los recursos que resulta del desplazamiento de trabajadores en dirección de actividades de mayor productividad. En lo tocante al papel de la industria, son sus efectos de arrastre y las externalidades positivas que generam sobre el resto de la economía, los elementos que tradicionalmente la han colocado como motor del crecimiento.

Se asume en consecuencia en el presente artículo que la heterogeneidad en los niveles de productividad de las distintas ramas y clases de actividad del sector de los alimentos, bebidas y tabaco en México es un rasgo de atraso y vulnerabilidad estructural. De hecho, se entiende que las asimetrías existentes en las características de las diferentes ramas e industrias, así como la concentración de la capacidad de fabricación en un número reducido de empresas son tanto causa como consecuencia de una pobre articulación en el tejido productivo (cepal, 2004). Por un lado, el grado de integración es directamente proporcional a la fuerza de los efectos de arrastre y externalidades positivas que las empresas líderes puedan tener, por otro, la competitividad de estas corporaciones se encuentra asociada en casi todos los ejemplos exitosos a nivel mundial con la eficiencia de los proveedores de bienes intermedios y componentes (Amsden, 2004; Farfan, 2005). Resulta entonces que a nivel sectorial, las complementariedades1 estratégicas de los distintos segmentos productivos son la base para la construcción de economías de escala dinámicas y en consecuencia se determina el grado de competitividad de industrias específicas.

Desde esta perspectiva teórica, el objetivo del presente artículo es caracterizar el proceso de concentración empresarial en el sector de los alimentos, bebidas y tabaco en México y sus implicaciones para los niveles de productividad y los grados de heterogeneidad estructural sectoriales. En particular se busca verificar la hipótesis según la cual, en el periodo 1994-2008, la mayor concentración, modernización y diversificación de los grupos corporativos mexicanos estuvo correlacionada con un cambio estructural regresivo definido como una reasignación de fuerza de trabajo en dirección de usos menos productivos. Por ser útil a estos fines y considerando la elevada contribución de un número reducido de actividades a la producción total del sector y a su reciente dinamismo, se privilegia el análisis de tres ramas: elaboración de productos lácteos, productos de panadería e industria de las bebidas.2

La organización del artículo es la siguiente: en una segunda parte, se caracteriza el proceso de concentración empresarial en las industrias de alimentos, bebidas y tabaco en México, para en una tercera parte, estimar un indicador de productividad laboral para 12 ramas y 38 clases de actividad del sector a lo largo del periodo 1994-2008 con el fin de analizar la evolución de la heterogeneidad estructural sectorial. En una cuarta parte, a través de la utilización de una técnica genérica de tipo shift-share se descomponen los incrementos de la productividad laboral en dos efectos y se aborda el tema del cambio estructural regresivo. Finalmente, en conclusiones, se sintetizan los principales hallazgos de la investigación.

Concentración, modernización y diversificación empresarial en el sector de alimentos, bebidas y tabacoEn las últimas décadas, el sistema agroalimentario mundial ha experimentado profundas modificaciones, centradas en la industrialización de las actividades primarias y la retracción del Estado en la actividad. En esta transformación, el ámbito industrial ha sido el eje articulante al fungir tanto en calidad de demandante de materias primas e insumos como en su rol de procesador, distribuidor y comercializador de los productos. El resultado ha sido el predominio de la industria sobre la agricultura y la conformación de complejos agroindustriales de gran tamaño debido a la naturaleza de las actividades realizadas y a la importancia de las economías de escala en la rentabilidad potencial de las mismas.

Al analizar los diversos aspectos de la reestructuración global más reciente del sistema agroalimentario, Long y Buttel (1996) destacaron de inicio el dominio de grandes empresas libres de control estatal y desterritorializadas que se integraban verticalmente en complejos agroindustriales. Retomando esta línea de argumentación, Chauvet y González (2001) subrayan la concentración de poder económico concomitante y explican la conformación de estos complejos: “…por medio de la operación vertical de consorcios semilleros, biotecnológicos, agroquímicos, agroindustriales y alimentarios”. Y agregan: “El desarrollo de esos consorcios se basará en las alianzas estratégicas, las propiedades conjuntas, el capital de riesgo y las fusiones de empresas” (2001:1080).

Esta configuración del sistema alimenticio mundial emergente se constituyó siguiendo las formas de las estructuras existentes en Estados Unidos (E.U.) y Europa del Oeste, altamente integradas con dominio de unos pocos oligopolios y en ciertos casos presencia de oligopsonios que funcionan como clusters industriales (Heffernan, Hendrickson et al., 1999; Wilkinson, 2002). De esta manera, unas cuantas empresas controlan el mercado desde los insumos hasta el mercado de los productos finales y el factor clave no es la eficiencia en la producción, sino el poder económico. Hendrickson, Wilkinson et al. (2008) argumentan a favor de esta perspectiva al afirmar que las recientes adquisiciones en E.U. (compra de Gold Kist, tercer productor de aves por Pilgrim´sPride, segundo en el ramo, o adquisición de Premium Standard Farms, segundo en el mercado de carne porcina por Smithfield número uno) pueden llevar a reorganizaciones del capital con costos sociales y económicos de corto plazo entorpeciendo la rapidez de las transferencias a lo largo de la cadena de valor. Se trata entonces de una evolución motivada por la sobrevivencia de las empresas a través del ejercicio de su poder de mercado y no de una concentración que hace más eficiente la capacidad de la oferta.

Como resultado encontramos que en la actualidad, en casi todos los sectores de la industria agroalimentaria, dos o tres grandes empresas monopolizan desde las primeras etapas del proceso productivo una alta cuota del mercado global. Monsanto y Dupont ambas corporaciones de E.U. tenían en 2007, 38% de las ventas de semillas bajo propiedad intelectual, mientras en los agroquímicos, dos empresas europeas, Bayer y Syngenta, controlaban el mismo porcentaje en ese año (Ribeiro, 2009: 116). Lo anterior lo corroboran para el caso de la industria tabacalera, Meneses, Márquez et al., al señalar que: “El desarrollo del mercado internacional del cigarro es la historia de un continuo proceso de concentración de empresas: de hecho, el mejor ejemplo de empresa manufacturera concentrada mundialmente es la industria tabacalera” (2002: 162).

En síntesis, el sistema agroalimentario global emergente es uno intensivo en capital, centralizado y consolidado que extrae los recursos naturales y explota el trabajo de los países menos desarrollados y vende los productos resultantes en los mercados que permitan alcanzar los mayores beneficios. En todas las fases, la cadena de valor está controlada por agentes orientados por las leyes del mercado con un criterio industrial en el que participan empresas oligopólicas, instituciones financieras y agentes políticos e institucionales (López, Solleiro et al., 1996). La compleja integración de este conjunto de actores se da tanto en el ámbito estrictamente productivo como fuera de él, mediante alianzas, acuerdos y fusiones siguiendo una lógica de integración vertical externa.

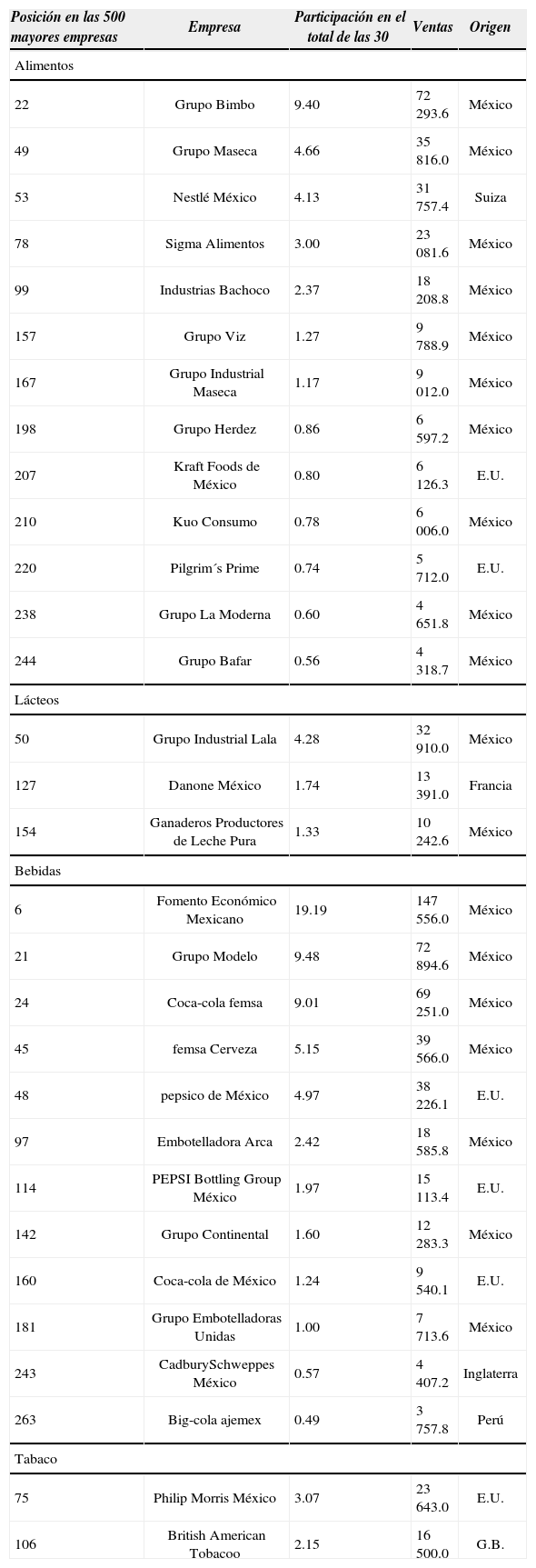

En el caso de México, la tendencia a la concentración empresarial en las industrias de alimentos, bebidas y tabaco, emula el caso internacional con ciertas especificidades. Primeramente, el carácter perecedero de muchos productos, los recursos naturales con los que cuenta el país y la presencia de grupos históricos de negocios, han permitido el desarrollo de corporaciones de propiedad nacional e incluso familiar que se han internacionalizado a partir de su presencia dominante en el mercado interno (véase cuadro 1). Como resultado, las formas de organización de los conglomerados mexicanos que monopolizan la oferta son hasta cierto punto sui géneris.

Ventas de las 30 mayores empresas de alimentos, bebidas y tabaco en México, 2008. (Millones de pesos y porcentajes)

| Posición en las 500 mayores empresas | Empresa | Participación en el total de las 30 | Ventas | Origen |

|---|---|---|---|---|

| Alimentos | ||||

| 22 | Grupo Bimbo | 9.40 | 72 293.6 | México |

| 49 | Grupo Maseca | 4.66 | 35 816.0 | México |

| 53 | Nestlé México | 4.13 | 31 757.4 | Suiza |

| 78 | Sigma Alimentos | 3.00 | 23 081.6 | México |

| 99 | Industrias Bachoco | 2.37 | 18 208.8 | México |

| 157 | Grupo Viz | 1.27 | 9 788.9 | México |

| 167 | Grupo Industrial Maseca | 1.17 | 9 012.0 | México |

| 198 | Grupo Herdez | 0.86 | 6 597.2 | México |

| 207 | Kraft Foods de México | 0.80 | 6 126.3 | E.U. |

| 210 | Kuo Consumo | 0.78 | 6 006.0 | México |

| 220 | Pilgrim´s Prime | 0.74 | 5 712.0 | E.U. |

| 238 | Grupo La Moderna | 0.60 | 4 651.8 | México |

| 244 | Grupo Bafar | 0.56 | 4 318.7 | México |

| Lácteos | ||||

| 50 | Grupo Industrial Lala | 4.28 | 32 910.0 | México |

| 127 | Danone México | 1.74 | 13 391.0 | Francia |

| 154 | Ganaderos Productores de Leche Pura | 1.33 | 10 242.6 | México |

| Bebidas | ||||

| 6 | Fomento Económico Mexicano | 19.19 | 147 556.0 | México |

| 21 | Grupo Modelo | 9.48 | 72 894.6 | México |

| 24 | Coca-cola femsa | 9.01 | 69 251.0 | México |

| 45 | femsa Cerveza | 5.15 | 39 566.0 | México |

| 48 | pepsico de México | 4.97 | 38 226.1 | E.U. |

| 97 | Embotelladora Arca | 2.42 | 18 585.8 | México |

| 114 | PEPSI Bottling Group México | 1.97 | 15 113.4 | E.U. |

| 142 | Grupo Continental | 1.60 | 12 283.3 | México |

| 160 | Coca-cola de México | 1.24 | 9 540.1 | E.U. |

| 181 | Grupo Embotelladoras Unidas | 1.00 | 7 713.6 | México |

| 243 | CadburySchweppes México | 0.57 | 4 407.2 | Inglaterra |

| 263 | Big-cola ajemex | 0.49 | 3 757.8 | Perú |

| Tabaco | ||||

| 75 | Philip Morris México | 3.07 | 23 643.0 | E.U. |

| 106 | British American Tobacoo | 2.15 | 16 500.0 | G.B. |

A partir de trabajos tradicionales como el de Bellon (1980) y Leff (1974), Rendón y Morales (2008) describen la principal forma asociativa de las empresas mexicanas del ramo en el concepto de grupo económico como: “…conjunto de empresas –generalmente grandes–, jurídicamente independientes relacionadas entre sí por lazos familiares, financieros y comunidad de dirigentes. Cuenta con una empresa controladora -estratega que organiza y controla las inversiones, las decisiones financieras –que afectan el pago y reparto de utilidades– y las transferencias de bienes entre empresas con el fin de lograr beneficios y ventajas para la totalidad del grupo” (2008: 89).

Un segundo aspecto latente en estas dinámicas de organización permeadas por aspectos culturales es que la construcción de ventajas logísticas a partir de eficientes redes de distribución ha posibilitado una diversificación que ha profundizado la concentración materializada finalmente, en muchos casos, a través de fusiones y adquisiciones de empresas. Un ejemplo que permite ilustrar las características de este proceso es la panificadora Bimbo. Su expansión corporativa data de los años sesenta, toma forma en la década de los ochenta (en 1986 Bimbo adquiere la empresa Continental de Alimentos S.A. que fabricaba y distribuía Wonder, una de las principales líneas competidoras en el mercado nacional de panificación y pasteles) y se acelera, recientemente, mediante la creciente diversificación de sus actividades (en diciembre de 2010, adquiere Dulces Vero, productor, distribuidor y comercializador de paletas, caramelos y malvaviscos, la mayoría de ellos cubiertos de chile, cuyas ventas alcanzaron 1,100millones de pesos en 2009) (Grupo Bimbo, 2011).

En la agroindustria de productos lácteos, la implementación tanto en la ganadería lechera como en el procesamiento industrial de derivados lácteos del sistema tecnológico ganadero-industrial, llamado modelo Holstein e importado de E.U., ha resultado en que: “las empresas procesadoras de leche pasteurizada, ultrapasteurizada y otras presentaciones funcionales exhiben también un fuerte proceso de concentración productiva. En yogures y leches concentradas y evaporadas y en polvo, así como en helados, existe de igual modo una concentración en pocas empresas que conforman una estructura oligopólica en esta rama industrial” (Del Valle, 2010: 116).

A manera de ejemplo, Grupo Industrial Lala, con ventas en 2008 por un total de 32,910millones de pesos (véase cuadro 1), es un conglomerado de empresas que involucra plantas pasteurizadas y ultrapasteurizadas, compañías de transporte especializado, fábricas de envases, alimentos balanceados, productos químicos y refacciones, entre otros, lo que le ha permitido asumir un rol activo y obtener mejores condiciones en la importación de insumos como granos, forrajes, vaquillas, ordeñadoras y tanques de enfriamiento. Lala ha puesto énfasis en la instrumentación de estrictos controles de calidad como forma de diferenciar sus productos particularmente en el mercado de la leche fresca cuyos precios fueron liberalizados en 1998 (García, 2001).

En tercer lugar es de subrayar que en los últimos años, el proceso de concentración empresarial en el sector se ha ido conformando no sólo mediante la consolidación e internacionalización de estos grupos nacionales, sino también simultáneamente vía una creciente penetración de los mercados locales por parte de los grandes conglomerados transnacionales. De esta manera, existen en la actualidad notables duopolios de hecho con participación tanto nacional como extranjera en las actividades propias de los grupos económicos. En el negocio de las bebidas, mientras en los refrescos, Fomento Económico Mexicano (femsa) y Pepsi monopolizan las ventas (véase cuadro 1); en la cerveza, Heineken, que adquiriera en 2010 femsa-Cerveza a cambio de ceder una participación de 20% de la empresa a nivel global y Grupo Modelo controlan más de 98% del mercado doméstico (Irusta, 2007).

En la industria del tabaco, en la que hasta 1975 competían seis empresas, para finales del siglo xxi, tan sólo dos empresas de origen nacional, Cigarrera La Moderna (Cigamod) y Cigarrera La Tabacalera Mexicana (Cigatam), tras ser adquiridas en 1997 por dos gigantes internacionales (British American Tobacco y Phillip Morris de E. U.), concentraban el 99% de las ventas locales. Estas adquisiciones con un costo respectivo de 1,712 y 428millones de dólares tuvieron por fin convertir a Cigamod y Cigatam en plataformas de exportación para el mercado norteamericano aprovechando las laxas regulaciones mexicanas en el giro (Meneses, Márquez et al., 2002: 163 y 168).

Una cuarta característica a tomar en cuenta es la reestructuración y modernización de los grupos mexicanos en función de estructuras de mercado altamente concentradas, a pesar de sus especificidades y a diferencia de los casos internacionales, se ha realizado con una creciente dependencia en términos del aprovisionamiento externo de materias primas derivado en gran medida de la falta de integración de la cadena productiva local (Castañon, Solleiro et al., 2003). En el periodo 1994-2008, el saldo comercial del sector alimentos, bebidas y tabaco fue negativo en todos los años y acumuló un déficit de 26,157.4millones de dólares, mientras el coeficiente de dependencia de las importaciones de cereales pasó de 23.7% a 36.5% (fao, 2014). De hecho, al comparar 2008 con 1994, el valor de las compras externas en la mayoría de los productos básicos se incrementó en forma sustancial, 547% en dólares constantes en el maíz, 559% en el trigo y, morcajo y 227% en el azúcar en los mismos términos.3

En el caso de Bimbo por ejemplo, más allá de un discurso mercadotécnico de corte nacionalista en el mercado local, el conglomerado no se ha interrelacionado con los productores domésticos de maíz de forma comprometida y argumentando las carencias de la infraestructura nacional, obtiene regularmente gran parte de sus insumos de transnacionales alimentarias extranjeras como Cargill, su proveedor en México de harina de trigo, azúcar, mantecas y aceites comestibles. Otro ejemplo se da en la industria de la tortilla en la que Grupo Maseca (Gruma), cuyas ventas alcanzaron en 2008, 35,816millones de pesos (véase cuadro 1), se beneficia de alrededor de 71% del mercado de harina de maíz, pero con niveles de importación que entre 2000 y 2002 representaron casi 70% del valor total de sus ventas (Rendón y Morales, 2008).

De igual forma, La Moderna, complejo agroindustrial de talla mundial, líder en investigación y desarrollo de semillas inteligentes, importa semillas de hortalizas del extranjero y se relaciona de forma desigual e intermitente con los proveedores domésticos. En la perspectiva de los efectos de arrastre para el bienestar nacional de este tipo de articulación productiva, Chauvet y González señalan que: “Si bien los vínculos con los productores nacionales son una opción para los campesinos, como proveedores de las materias primas, su participación se subordina a los intereses de la empresa y se limita tan sólo a quienes poseen tierras con cierto potencial productivo” (2001: 1088).

Finalmente, un quinto rasgo del proceso analizado es el desarrollo de la capacidad de generar tecnología y servicios avanzados de manera autónoma por parte de las grandes empresas nacionales. En el caso de Bimbo, una de las organizaciones del grupo suministra al resto la maquinaria, el equipo y los servicios que se requieren. De hecho, en 1986, Bimbo construyó plantas de tercera generación y para 1993, la gerencia ya pensaba en plantas de cuarta generación con tecnología de punta (Chauvet y González, 2001). Por su parte, femsa cuenta con un área de insumos estratégicos, procesos de negocios y tecnología de la información que proporciona soluciones de refrigeración, distribución y sistemas de información al resto de las unidades de negocio (Cocacola femsa, 2009). En Gruma, el conglomerado que recientemente ha optado por la especialización en la harina de maíz, cuenta con una compañía (intasa) con dos subsidiarias (Tecnomaíz, S.A. y Constructora Industrial Agropecuaria S. A. de C.V.), dedicada exclusivamente al desarrollo de sus operaciones tecnológicas, lo que le permitió colocar 54 patentes registradas en E.U. entre 1968 y 2006 (Rendón y Morales, 2008).

En suma, en casi todas las actividades dinámicas del sector de los alimentos, bebidas y tabaco en México existe una tendencia a la concentración productiva en un muy reducido número de empresas que determinan los precios en el mercado. Como dato relevante, las ventas de tan sólo las 30 mayores empresas del sector pasaron de representar 2.8% del producto interno bruto (pib) en 1994 a 6.3% en 2008 (en 2001 este porcentaje era de 4.8%).4 Estos conglomerados se han expandido a través de formas asociativas particulares en las que relaciones de parentesco o afinidad han tenido un rol importante, lo anterior como resultado directo del fortalecimiento al amparo del Estado durante el periodo de la llamada industrialización por sustitución de importaciones de una élite tanto nacional como extranjera privilegiada. Los grupos han venido últimamente diversificando sus actividades como forma de expansión, pero bajo un control centralizado; han apostado por el desarrollo tecnológico, sin embargo no han potenciado el desarrollo de articulaciones productivas domésticas que multipliquen los efectos positivos de su actividad sobre el empleo y el bienestar social nacional. Este balance permite explicar una evolución estructural heterogénea en el sector que es el tema del siguiente apartado.

Evolución de la estructura y la productividad del sector en el periodo 1994-2008Con el fin de evaluar las implicaciones del proceso de concentración empresarial para la estructura y los niveles de eficiencia de las industrias de alimentos, bebidas y tabaco en México se construyó una base de datos que estima a precios constantes de diciembre de 2003, los valores de la productividad laboral de forma mensual y para cada uno de los años del periodo 1994-2008 para 12 ramas y 38 clases de actividad del sector. El indicador resulta de la producción bruta total dividida por las horas hombre trabajadas en cada grupo considerado y fue deflactado con el Índice Nacional de Precios Productor (inpp) del sector manufacturero calculado por el Banco de México (Banxico). La necesidad de obtener series largas y consistentes de tiempo que pudieran dar cuenta de posibles transformaciones asociadas con procesos de cambio estructural, implicó que la única fuente viable de los datos fuera la Encuesta Industrial Mensual (eim) del Instituto Nacional de Estadística y Geografía (inegi) bajo la Clasificación Mexicana de Actividades y Productos (cmap).5 En contrapartida, la obtención de resultados estadísticos al nivel más desagregado posible, inexistentes a la fecha debido a la falta de series de información oficiales largas y consistentes, permite estudiar la heterogeneidad intrasectorial destacada por algunos autores (Kupfer y Rocha, 2005).

En lo referente a los resultados, se estima a partir de la fuente antes señalada que la industria de alimentos, de bebidas y tabaco es una de las más importantes de la manufactura mexicana, en el 2008 representó 25.9% del total de la producción y 30.2% de las horas trabajadas totales. Estos porcentajes aunque similares a los registrados por el sector en 1994 (27.8% y 26.6% respectivamente) denotan un incremento de su participación en la generación de empleo y un decremento de su aporte al valor de la producción. Lo último se explica por un lado, por la reducción o estancamiento de los niveles de fabricación de toda una serie de actividades como lo son a manera de ejemplo, los beneficios del café o las bebidas destiladas de caña y uva y, por otro, por la expansión de las ramas exportadoras líderes del patrón de especialización (industria automotriz), así como de aquellas cuyos bienes han experimentado un incremento continuo de sus precios internacionales (industrias metálicas básicas).

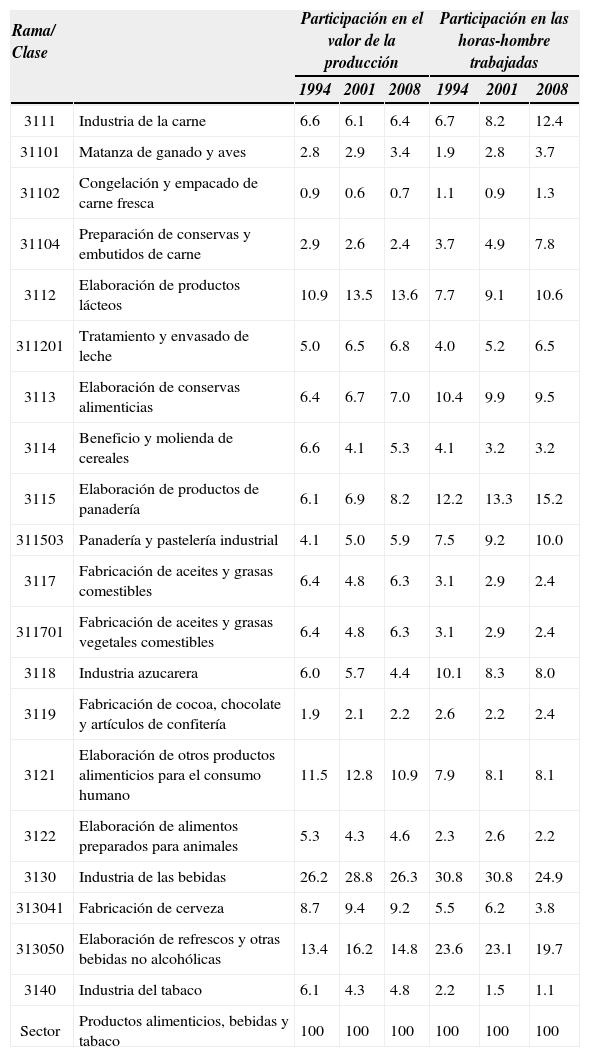

En este contexto, es de destacar, el crecimiento de actividades tales como la elaboración de productos lácteos, de panadería y pastelería industrial, y de cervezas y refrescos a través de la consolidación de la presencia de grandes corporativos de propiedad tanto nacional como extranjera con estrategias diversas en el mercado interno (Lala, Bimbo, Grupo Modelo, femsa, etcétera). En el ramo de las bebidas, los avances en los procesos productivos y organizativos que han permitido aumentar los niveles de producción se han hecho con una importante reducción de las horas-hombre trabajadas necesarias. En la fabricación de cerveza, el valor de la producción en términos constantes se incrementó de 1994 a 2008 en 25.4%, mientras que en la elaboración de refrescos lo hizo en 31.7%, a pesar de esto, el total de horas hombre trabajadas cayó en 28.7% (13,560 horas) y 13.6% (27,769 horas) respectivamente. Lo anterior explica que la participación de estas dos actividades pilares del sector a la generación de empleo del sector pasara de 5.5% a 3.8% y de 23.1% a 19.7% según nuestras estimaciones (véase cuadro 2).

Participación de las ramas y clases seleccionadas en el valor total de la producción y horas-hombre trabajadas del sector, 1994-2008 (porcentajes)

| Rama/ Clase | Participación en el valor de la producción | Participación en las horas-hombre trabajadas | |||||

|---|---|---|---|---|---|---|---|

| 1994 | 2001 | 2008 | 1994 | 2001 | 2008 | ||

| 3111 | Industria de la carne | 6.6 | 6.1 | 6.4 | 6.7 | 8.2 | 12.4 |

| 31101 | Matanza de ganado y aves | 2.8 | 2.9 | 3.4 | 1.9 | 2.8 | 3.7 |

| 31102 | Congelación y empacado de carne fresca | 0.9 | 0.6 | 0.7 | 1.1 | 0.9 | 1.3 |

| 31104 | Preparación de conservas y embutidos de carne | 2.9 | 2.6 | 2.4 | 3.7 | 4.9 | 7.8 |

| 3112 | Elaboración de productos lácteos | 10.9 | 13.5 | 13.6 | 7.7 | 9.1 | 10.6 |

| 311201 | Tratamiento y envasado de leche | 5.0 | 6.5 | 6.8 | 4.0 | 5.2 | 6.5 |

| 3113 | Elaboración de conservas alimenticias | 6.4 | 6.7 | 7.0 | 10.4 | 9.9 | 9.5 |

| 3114 | Beneficio y molienda de cereales | 6.6 | 4.1 | 5.3 | 4.1 | 3.2 | 3.2 |

| 3115 | Elaboración de productos de panadería | 6.1 | 6.9 | 8.2 | 12.2 | 13.3 | 15.2 |

| 311503 | Panadería y pastelería industrial | 4.1 | 5.0 | 5.9 | 7.5 | 9.2 | 10.0 |

| 3117 | Fabricación de aceites y grasas comestibles | 6.4 | 4.8 | 6.3 | 3.1 | 2.9 | 2.4 |

| 311701 | Fabricación de aceites y grasas vegetales comestibles | 6.4 | 4.8 | 6.3 | 3.1 | 2.9 | 2.4 |

| 3118 | Industria azucarera | 6.0 | 5.7 | 4.4 | 10.1 | 8.3 | 8.0 |

| 3119 | Fabricación de cocoa, chocolate y artículos de confitería | 1.9 | 2.1 | 2.2 | 2.6 | 2.2 | 2.4 |

| 3121 | Elaboración de otros productos alimenticios para el consumo humano | 11.5 | 12.8 | 10.9 | 7.9 | 8.1 | 8.1 |

| 3122 | Elaboración de alimentos preparados para animales | 5.3 | 4.3 | 4.6 | 2.3 | 2.6 | 2.2 |

| 3130 | Industria de las bebidas | 26.2 | 28.8 | 26.3 | 30.8 | 30.8 | 24.9 |

| 313041 | Fabricación de cerveza | 8.7 | 9.4 | 9.2 | 5.5 | 6.2 | 3.8 |

| 313050 | Elaboración de refrescos y otras bebidas no alcohólicas | 13.4 | 16.2 | 14.8 | 23.6 | 23.1 | 19.7 |

| 3140 | Industria del tabaco | 6.1 | 4.3 | 4.8 | 2.2 | 1.5 | 1.1 |

| Sector | Productos alimenticios, bebidas y tabaco | 100 | 100 | 100 | 100 | 100 | 100 |

En el caso opuesto, las ramas referentes a la elaboración de productos lácteos y panadería incrementaron su participación en el valor de fabricación del sector aumentando simultáneamente su parte en la utilización de trabajo en el periodo, lo que pudiera sugerir que las principales empresas de estos giros expandieron sus cuotas de mercado sin mejorar significativamente su eficiencia, corroborando lo señalado por Hendrickson, Wilkinson et al., (2008) en lo relativo al rol del poder económico como principal determinante de la sobrevivencia y el crecimiento de las empresas del sector.

Un claro ejemplo de involución del patrón de especialización manufacturero en términos del contenido en valor agregado de las tareas desempeñadas se da en la industria de la carne. Como resultado de las crecientes ventas de carne fresca, mientras en la matanza de ganado y aves, la producción en pesos constantes creció 43.6% de 1994 a 2008, en las actividades relativas al procesamiento (congelación y empacado de carne fresca y preparación de embutidos y conservas de carne) disminuyó 4.6%. Es de destacar que en la preparación de embutidos y conservas de carne, la caída en el nivel de fabricación se dio a pesar de un aumento de 110.7% en las horas hombre trabajadas en el periodo.

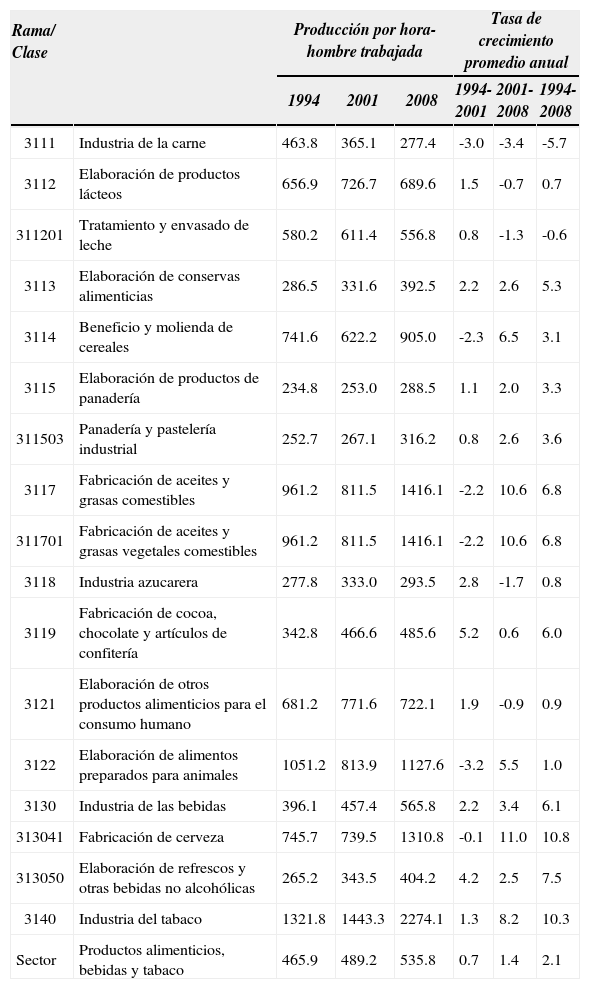

En términos de la productividad laboral, el desempeño del sector alimentario, de las bebidas y el tabaco es discreto, con un crecimiento de 2.1% en promedio anual en el periodo estudiado. A pesar de la modernización continua de los grandes grupos que se traduce en importantes incrementos del indicador en actividades como la fabricación de cerveza, la elaboración de refrescos y otras bebidas no alcohólicas, así como en las relativas a la industria del tabaco, resulta que en 13 de las 38 clases consideradas en la base de datos del sector se registró una caída de la productividad al comparar 1994 con 2008. Es de subrayar en particular esta reducción en la rama de la elaboración de productos lácteos y en especial en el tratamiento y envasado de leche, considerando los altos niveles de concentración empresarial existentes en esta actividad (véase cuadro 3).

Producción por hora-hombre trabajada en las ramas y clases seleccionadas, 1994-2008. (Pesos de diciembre de 2003 por hora-hombre trabajada y porcentajes)

| Rama/ Clase | Producción por hora-hombre trabajada | Tasa de crecimiento promedio anual | |||||

|---|---|---|---|---|---|---|---|

| 1994 | 2001 | 2008 | 1994-2001 | 2001-2008 | 1994-2008 | ||

| 3111 | Industria de la carne | 463.8 | 365.1 | 277.4 | -3.0 | -3.4 | -5.7 |

| 3112 | Elaboración de productos lácteos | 656.9 | 726.7 | 689.6 | 1.5 | -0.7 | 0.7 |

| 311201 | Tratamiento y envasado de leche | 580.2 | 611.4 | 556.8 | 0.8 | -1.3 | -0.6 |

| 3113 | Elaboración de conservas alimenticias | 286.5 | 331.6 | 392.5 | 2.2 | 2.6 | 5.3 |

| 3114 | Beneficio y molienda de cereales | 741.6 | 622.2 | 905.0 | -2.3 | 6.5 | 3.1 |

| 3115 | Elaboración de productos de panadería | 234.8 | 253.0 | 288.5 | 1.1 | 2.0 | 3.3 |

| 311503 | Panadería y pastelería industrial | 252.7 | 267.1 | 316.2 | 0.8 | 2.6 | 3.6 |

| 3117 | Fabricación de aceites y grasas comestibles | 961.2 | 811.5 | 1416.1 | -2.2 | 10.6 | 6.8 |

| 311701 | Fabricación de aceites y grasas vegetales comestibles | 961.2 | 811.5 | 1416.1 | -2.2 | 10.6 | 6.8 |

| 3118 | Industria azucarera | 277.8 | 333.0 | 293.5 | 2.8 | -1.7 | 0.8 |

| 3119 | Fabricación de cocoa, chocolate y artículos de confitería | 342.8 | 466.6 | 485.6 | 5.2 | 0.6 | 6.0 |

| 3121 | Elaboración de otros productos alimenticios para el consumo humano | 681.2 | 771.6 | 722.1 | 1.9 | -0.9 | 0.9 |

| 3122 | Elaboración de alimentos preparados para animales | 1051.2 | 813.9 | 1127.6 | -3.2 | 5.5 | 1.0 |

| 3130 | Industria de las bebidas | 396.1 | 457.4 | 565.8 | 2.2 | 3.4 | 6.1 |

| 313041 | Fabricación de cerveza | 745.7 | 739.5 | 1310.8 | -0.1 | 11.0 | 10.8 |

| 313050 | Elaboración de refrescos y otras bebidas no alcohólicas | 265.2 | 343.5 | 404.2 | 4.2 | 2.5 | 7.5 |

| 3140 | Industria del tabaco | 1321.8 | 1443.3 | 2274.1 | 1.3 | 8.2 | 10.3 |

| Sector | Productos alimenticios, bebidas y tabaco | 465.9 | 489.2 | 535.8 | 0.7 | 1.4 | 2.1 |

Las diferencias en el comportamiento productivo de las distintas actividades están en muchos casos ligadas a los niveles de competitividad de las empresas, en otros, las crecientes discrepancias en los grados de eficiencia son parte de toda una gama de estrategias corporativas de expansión en el contexto de las particularidades organizativas de los grandes grupos mexicanos. Por lo general, la escasa articulación de las principales empresas con proveedores nacionales y su dependencia de la importación de materias primas han agudizado el carácter heterogéneo del sector. Así lo muestra la evolución de los indicadores tradicionales de dispersión aplicados a la productividad tanto a nivel de las 12 ramas como de las 38 clases consideradas.

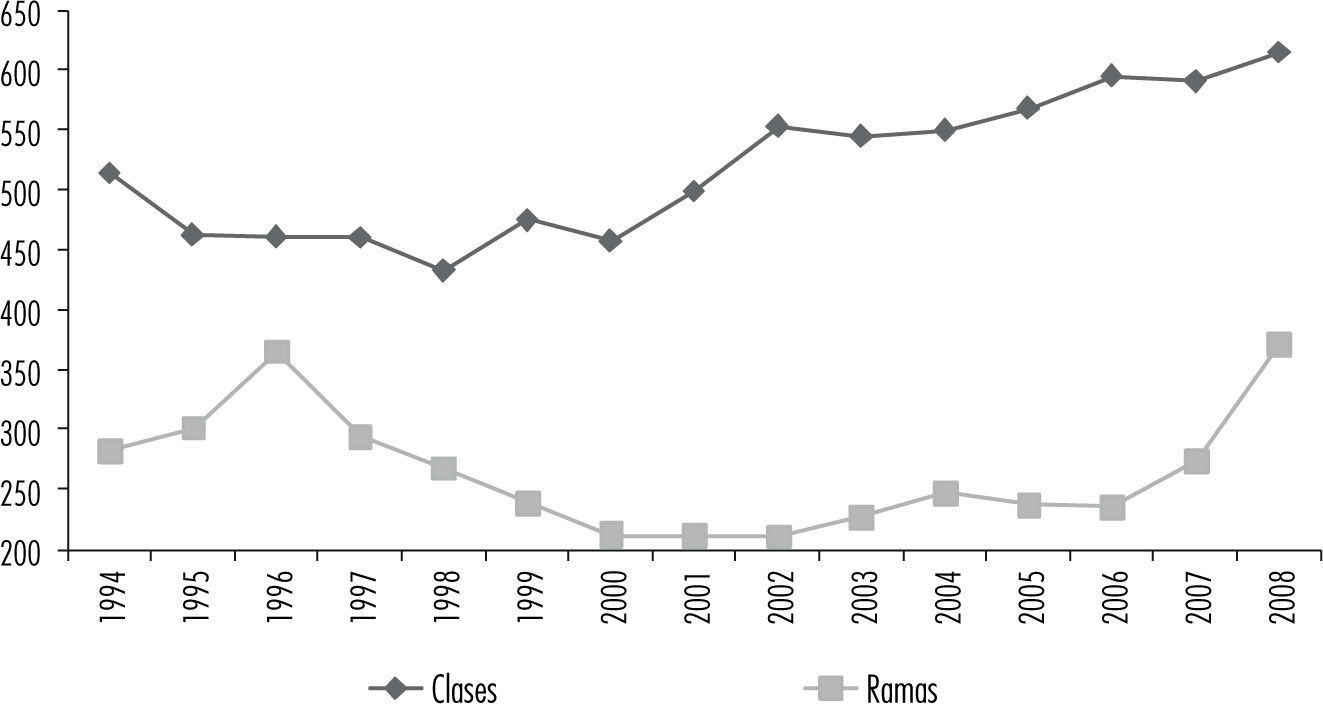

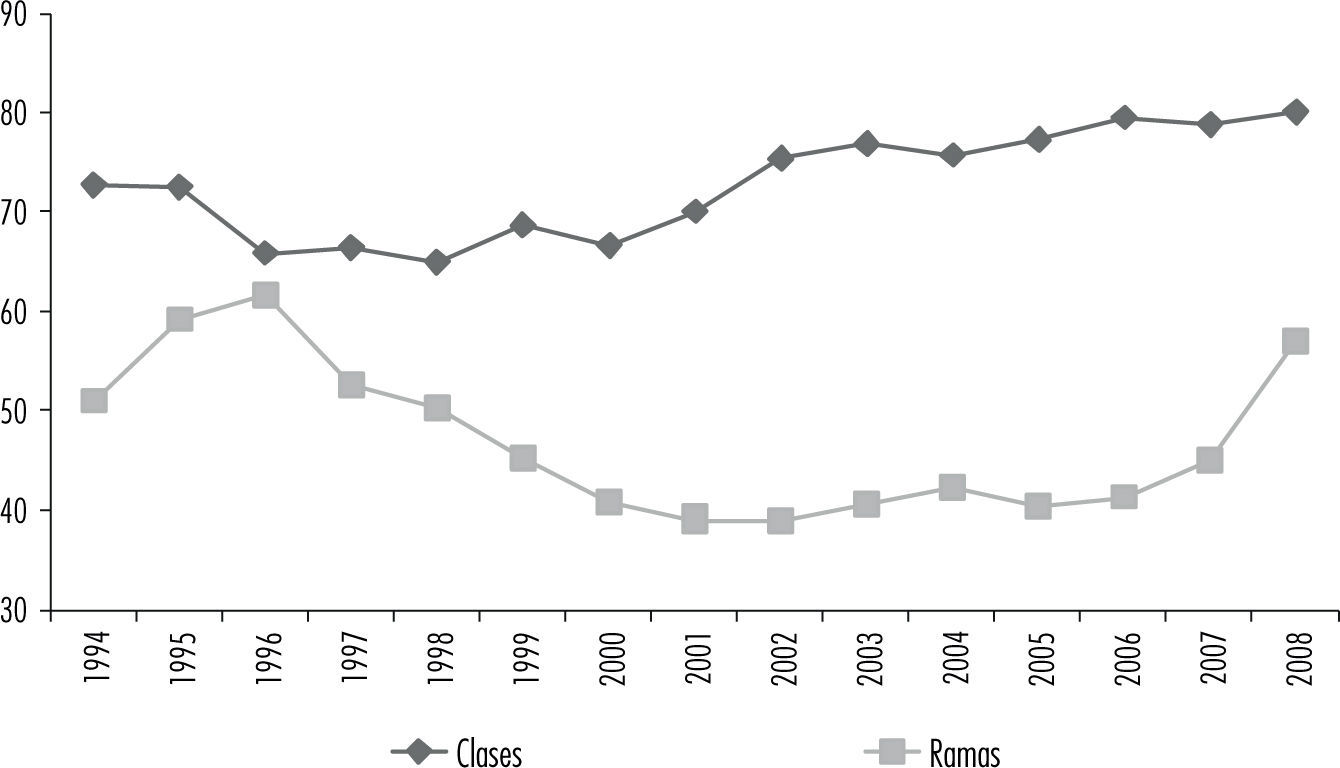

En las gráficas 1 y 2 se aprecia una consistente tendencia al alza de la desviación estándar y del coeficiente de variación de la producción por hora hombre trabajada a partir del año 2000, lo que traduce una progresiva ampliación de las brechas en términos tecnológicos entre agrupaciones atrasadas y modernas en el lapso de tiempo más reciente. Este incremento continuo en los valores de los indicadores de dispersión significa además un cambio en la tendencia de las series, siendo que del año 1996 al 2000 empezaba a gestarse un proceso de homogeneización en los niveles de productividad del sector. Asimismo, el hecho de que los datos calculados a nivel de clases de actividad sean superiores a los obtenidos por ramas, resalta la importancia de trabajar el tema al mayor grado de desagregación posible.

")

")

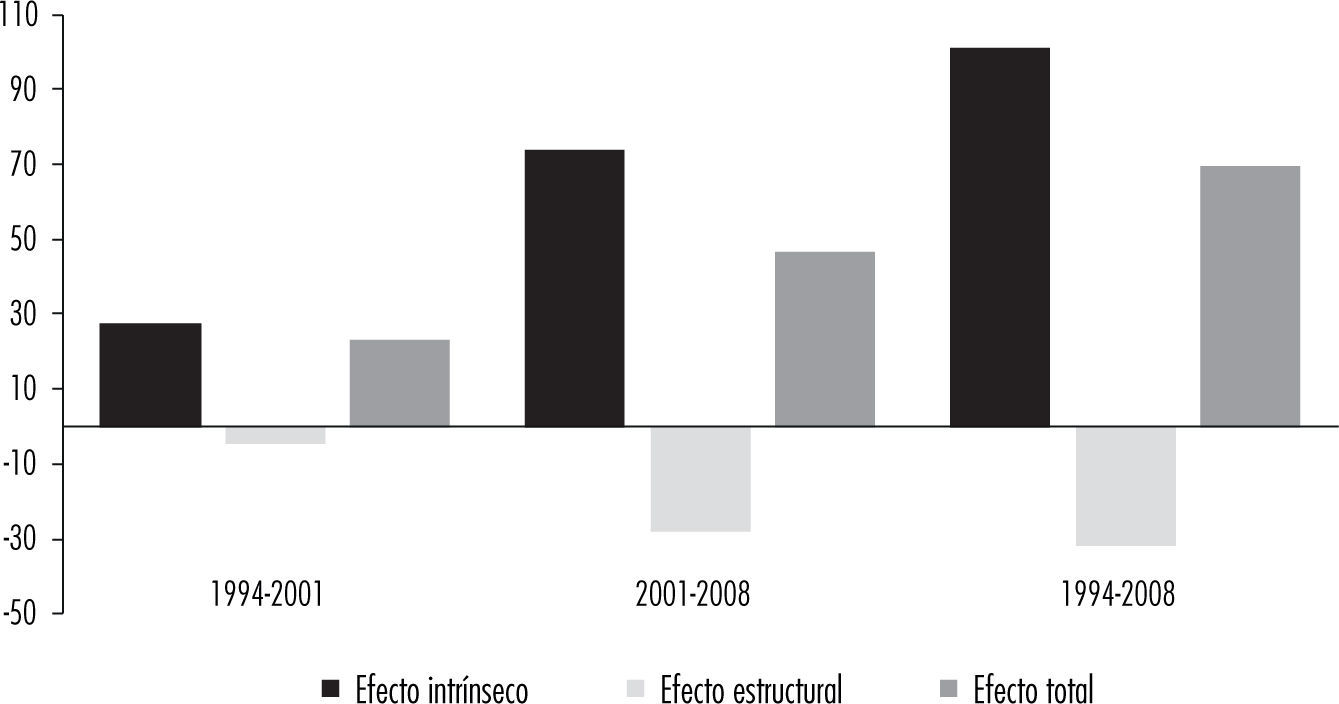

En cuanto a la hipótesis según la cual en el periodo 1994-2008, la mayor concentración, modernización y diversificación de los grupos corporativos mexicanos estuvo correlacionada con un cambio estructural regresivo, entendido como contribución negativa a la eficiencia productiva del desplazamiento intrasectorial del factor trabajo, los cálculos realizados a partir de nuestra base de información y utilizando una técnica comúnmente conocida en su forma genérica como shift-share arrojan resultados significativos. El ejercicio nos permite descomponer los incrementos de productividad (efecto total) ocurridos entre dos momentos en el tiempo en dos términos, uno asociado al cambio tecnológico al interior de cada actividad (efecto intrínseco) y otro al cambio estructural como antes lo hemos definido (efecto estructural).

La formulación matemática de esta descomposición que se aplica para comparar los valores del indicador de las 38 clases en tres momentos en el tiempo (1994, 2001 y 2008) es la siguiente:

Donde PiT es la productividad en la actividad i (i = 1, 2,…n) en el instante t = 0,T y SiT es la participación de la actividad i (i = 1, 2,…n) en la población activa total empleada en el sector en t = 0,T. El primer término del lado derecho de la ecuación representa la variación de la productividad laboral ocurrida debido a los cambios en la productividad intrínseca de las n clases de actividad (efecto intrínseco). El segundo término indica el aporte de la recomposición de la fuerza de trabajo (efecto estructural) (cepal, 2007).6

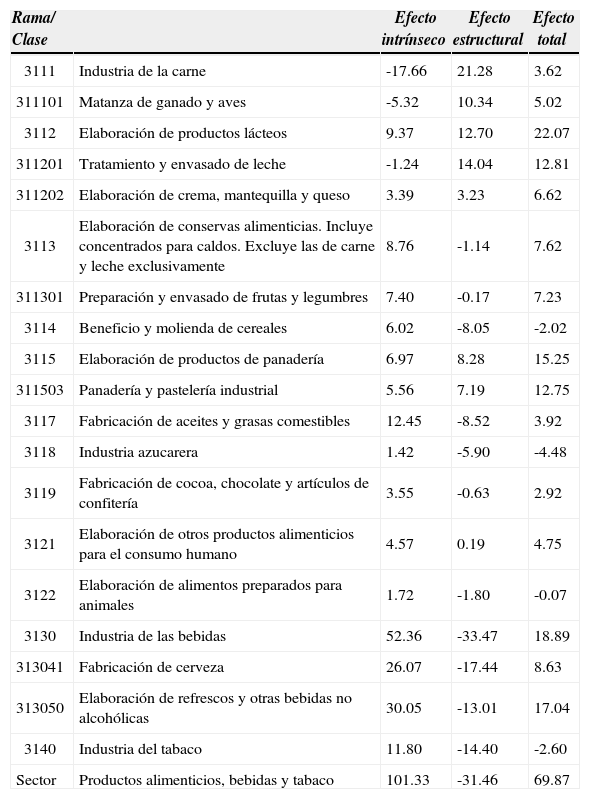

Los hallazgos indican que en el periodo 1994-2008, el crecimiento de la producción por hora hombre trabajada fue de 69.87 pesos de diciembre de 2003 en el total del sector, lo que traduce un pobre desempeño de 2.14% en promedio anual. Al dividir este periodo en dos lapsos de la misma duración (1994-2001 y 2001-2008) resulta que el incremento de la productividad se duplica en el segundo subperiodo (46.61 por 23.26 pesos en los mismos términos constantes). En este sentido, tal parece que la tendencia mencionada en el apartado anterior, de ampliación de brechas tecnológicas y creciente heterogeneidad al interior del sector, es concomitante de una mayor eficiencia productiva. Una hipótesis a verificar es entonces que en el contexto de la evolución del patrón de especialización sectorial actual, el progreso técnico implica la ruptura de las articulaciones productivas existentes. El hecho de que la participación del gasto en consumo de hogares y de las instituciones privadas sin fines de lucro en el mercado de origen importado de bienes del sector en su conjunto aumentó de 5.8% en 1994 a 9.3% en 20087 parece apuntar en esta dirección.

Otro resultado importante es que la única fuente de los avances en la eficiencia productiva a nivel del sector en su conjunto es el llamado efecto intrínseco asociado a mejoras técnicas y/o organizativas en cada una de las actividades (incrementos de la productividad al interior de las clases). La contribución al desempeño del indicador, del desplazamiento de trabajadores en dirección de usos de mayor productividad (efecto estructural), es por el contrario negativo a todo lo largo del periodo analizado. En el lapso 2001-2008, el valor del efecto estructural (-27.69 pesos de diciembre de 2003) representa incluso en términos absolutos el 59.4% del aumento total de la productividad sectorial, por lo que la reubicación de trabajo se ha hecho hacia actividades de menor grado de modernización y ha lastrado recientemente en forma importante la evolución del indicador (véase gráfica 3).

")

Al respecto, los avances en materia de eficiencia productiva, la ampliación de brechas tecnológicas entre las distintas actividades, y la evidencia de un cambio estructural regresivo en lo referente a la utilización de la mano de obra en el sector, están asociados al proceso de concentración empresarial descrito en el segundo apartado de este trabajo. Al estudiar la participación de las distintas ramas y clases de actividad en el crecimiento de la productividad en el lapso 1994-2008 resulta que 3 de las 12 ramas (elaboración de productos lácteos, productos de panadería e industria de las bebidas) explican 80.5% del incremento total. A nivel de actividades, la concentración de la modernización en unas cuantas empresas se traduce en que 3 de las 38 clases de la base de datos (elaboración de refrescos y otras bebidas no alcohólicas, tratamiento y envasado de leche y panadería y pastelería industrial) dan cuenta de 60.1% del aumento del indicador, y al sumar las 7 de mayor aporte, éstas representan el 100% del crecimiento de la productividad total (véase cuadro 4).

Determinantes de la productividad laboral en las ramas y clases seleccionadas, 1994-2008. (Pesos de diciembre de 2003 por hora-hombre trabajada)

| Rama/ Clase | Efecto intrínseco | Efecto estructural | Efecto total | |

|---|---|---|---|---|

| 3111 | Industria de la carne | -17.66 | 21.28 | 3.62 |

| 311101 | Matanza de ganado y aves | -5.32 | 10.34 | 5.02 |

| 3112 | Elaboración de productos lácteos | 9.37 | 12.70 | 22.07 |

| 311201 | Tratamiento y envasado de leche | -1.24 | 14.04 | 12.81 |

| 311202 | Elaboración de crema, mantequilla y queso | 3.39 | 3.23 | 6.62 |

| 3113 | Elaboración de conservas alimenticias. Incluye concentrados para caldos. Excluye las de carne y leche exclusivamente | 8.76 | -1.14 | 7.62 |

| 311301 | Preparación y envasado de frutas y legumbres | 7.40 | -0.17 | 7.23 |

| 3114 | Beneficio y molienda de cereales | 6.02 | -8.05 | -2.02 |

| 3115 | Elaboración de productos de panadería | 6.97 | 8.28 | 15.25 |

| 311503 | Panadería y pastelería industrial | 5.56 | 7.19 | 12.75 |

| 3117 | Fabricación de aceites y grasas comestibles | 12.45 | -8.52 | 3.92 |

| 3118 | Industria azucarera | 1.42 | -5.90 | -4.48 |

| 3119 | Fabricación de cocoa, chocolate y artículos de confitería | 3.55 | -0.63 | 2.92 |

| 3121 | Elaboración de otros productos alimenticios para el consumo humano | 4.57 | 0.19 | 4.75 |

| 3122 | Elaboración de alimentos preparados para animales | 1.72 | -1.80 | -0.07 |

| 3130 | Industria de las bebidas | 52.36 | -33.47 | 18.89 |

| 313041 | Fabricación de cerveza | 26.07 | -17.44 | 8.63 |

| 313050 | Elaboración de refrescos y otras bebidas no alcohólicas | 30.05 | -13.01 | 17.04 |

| 3140 | Industria del tabaco | 11.80 | -14.40 | -2.60 |

| Sector | Productos alimenticios, bebidas y tabaco | 101.33 | -31.46 | 69.87 |

Un poco menos clara es la relación entre el proceso de concentración productiva y el cambio estructural regresivo, ya que el análisis de los determinantes de la evolución de la productividad muestra situaciones heterogéneas. En la industria de las bebidas, los efectos estructural e intrínseco registran elevados valores, pero mientras el componente estructural es negativo, el intrínseco es positivo siendo la pérdida de eficiencia asociada a la reubicación del factor trabajo fuerte (equivalente a 63.9% del incremento de la productividad por efecto intrínseco). Por el contrario, en las ramas de la elaboración de productos lácteos y de panadería existe una contribución positiva al incremento de la productividad por parte de ambos efectos (intrínseco y estructural), destacando un aporte del desplazamiento de trabajadores mayor al relacionado con el progreso técnico y organizativo. A nivel más desagregado, los determinantes de las variaciones en los niveles de productividad de las clases son congruentes con lo antes observado para las ramas a las que cada actividad corresponde, destacando el caso del tratamiento y envasado de leche, pilar de la rama de la elaboración de productos lácteos, en el que la contribución del progreso técnico al avance de la productividad es nulo, incluso ligeramente negativo entre 1994 y 2008, y en el que el desplazamiento de trabajo explica la totalidad de la mejora en el indicador (véasecuadro 4).

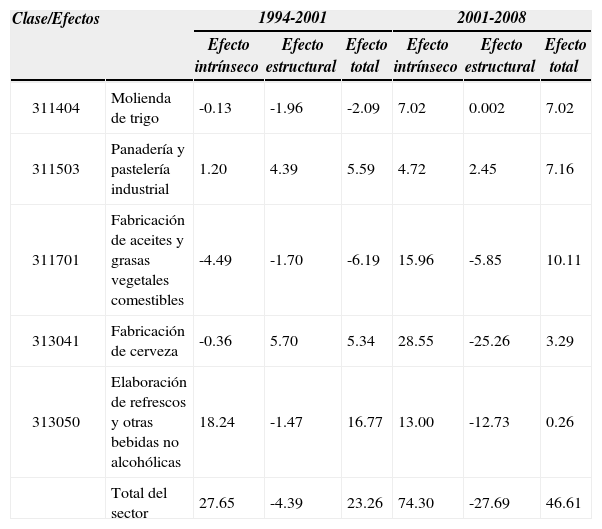

No obstante, el estudio de la evolución de la productividad y sus determinantes por subperiodos devela una evidente asociación entre modernización y cambio estructural regresivo. De hecho, el mejor desempeño en términos de eficiencia del sector en el lapso 2001-2008 se explica en parte por aumentos de productividad debido a mejoras técnicas en actividades que no contribuían al crecimiento del coeficiente en el lapso anterior (1994-2001) y en las que el efecto estructural es nulo o negativo a todo lo largo del periodo analizado (1994-2008) (fabricación de aceite y grasas vegetales, molienda de trigo y fabricación de cigarros). Resulta entonces que el reciente crecimiento de la productividad en estas actividades no se ha traducido en una absorción de cantidades adicionales de trabajo en las mismas (véase cuadro 5).

Determinantes de la productividad en clases seleccionadas, 1994-2001 y 2001-2008. (Pesos de diciembre de 2003)

| Clase/Efectos | 1994-2001 | 2001-2008 | |||||

|---|---|---|---|---|---|---|---|

| Efecto intrínseco | Efecto estructural | Efecto total | Efecto intrínseco | Efecto estructural | Efecto total | ||

| 311404 | Molienda de trigo | -0.13 | -1.96 | -2.09 | 7.02 | 0.002 | 7.02 |

| 311503 | Panadería y pastelería industrial | 1.20 | 4.39 | 5.59 | 4.72 | 2.45 | 7.16 |

| 311701 | Fabricación de aceites y grasas vegetales comestibles | -4.49 | -1.70 | -6.19 | 15.96 | -5.85 | 10.11 |

| 313041 | Fabricación de cerveza | -0.36 | 5.70 | 5.34 | 28.55 | -25.26 | 3.29 |

| 313050 | Elaboración de refrescos y otras bebidas no alcohólicas | 18.24 | -1.47 | 16.77 | 13.00 | -12.73 | 0.26 |

| Total del sector | 27.65 | -4.39 | 23.26 | 74.30 | -27.69 | 46.61 | |

En este sentido, la reorganización de los procesos productivos en la industria de las bebidas y, en concreto, en las actividades relativas a la fabricación de cerveza y elaboración de refresco y otras bebidas no alcohólicas, es por demás significativa de la evolución del sector. Se trata de una modernización que expulsa mano de obra en dirección de usos menos eficientes en el contexto del estancamiento de la productividad en la mayoría de las clases censadas fruto de un auténtico proceso de desindustrialización en las actividades rezagadas. Un dato revelador es que en el periodo 2001-2008, el aumento de la productividad fue inferior a un peso de diciembre de 2003 en 23 de las 38 clases de actividad del sector.

En suma, la expansión corporativa y sus características particulares en la industria de alimentos, bebidas y tabaco en México han conllevado una utilización cada vez más ineficiente del factor trabajo, lo que muestra la imposibilidad del patrón de especialización actual de generar los puestos de empleo necesarios en las actividades líderes del sector. En consecuencia, la evidencia de cambio estructural existe, pero la transformación es regresiva en cuanto a que se da en detrimento de una eficiente asignación de factores productivos y en oposición a lo esperado por los supuestos teóricos que sustentan las ventajas de las estrategias de apertura comercial y liberalización económica.

ConclusionesA diferencia de la experiencia internacional, en la que la concentración empresarial en el sector agroalimentario se realiza a través de una integración vertical en complejos agroindustriales que gestionan la cadena de valor desde el control mismo de la explotación de las materias primas; en el caso mexicano, la expansión corporativa avanza recientemente vía la diversificación de la actividad y sin la total disponibilidad propia de recursos naturales. Un elemento explicativo de estos rasgos sui generis del proceso mexicano se encuentra en los antecedentes de los grupos nacionales, conformados al amparo del Estado y consolidados mediante alianzas motivadas por relaciones de parentesco o afinidad.

En este sentido, el impacto del fortalecimiento de estos grupos sobre los niveles de eficiencia, grados de articulación y estructura del sector varía en función de las diversas estrategias corporativas existentes. Mientras en el tratamiento y envasado de leche, la apuesta por la calidad de los productos, pero esencialmente el ejercicio del poder de mercado han permitido una expansión empresarial con generación de empleo; en otras industrias como la de las bebidas, la modernización se ha dado con una fuerte expulsión de trabajo.

En resumen, los principales hallazgos del presente trabajo son:

- 1.

En el contexto de una apertura indiscriminada, el patrón de especialización productivo sectorial ha ido configurado una estructura de fabricación cada vez más heterogénea en la que el progreso técnico implica primeramente el debilitamiento de la articulación productiva local y en segunda instancia, un cambio estructural regresivo en el que el factor trabajo se desplaza en dirección de usos de menor productividad.

- 2.

Como resultado, la modernización de estos grandes grupos de negocio pobremente vinculados con proveedores locales ha significado el incremento de la eficiencia exclusivamente en las ramas a las que pertenecen, fundamentalmente, elaboración de productos lácteos, productos de panadería e industria de las bebidas.

- 3.

A la par, se ha acelerado un proceso de desindustrialización generalizado en el sector del que da cuenta el que 75% de las actividades consideradas registre un estancamiento o retroceso de su productividad laboral en el periodo 1994-2008.

En última instancia, tanto este entorno de escasa competitividad como en algunos casos, la falta de disponibilidad de materias primas, limitará las posibilidades de expansión e internacionalización de estas empresas mexicanas. Desde la perspectiva del desarrollo nacional, la evolución estructural reciente del sector de los alimentos, bebidas y tabaco, cancela a su vez, alternativas reales de desarrollo productivo y profundiza la dependencia con respecto a la importación de productos básicos. La involución en dirección de un patrón de especialización industrial limitado, en beneficio exclusivo de unos cuantos grandes grupos corporativos tanto nacionales como extranjeros, es una de las consecuencias del retiro del Estado de la esfera productiva y pone en evidencia una pérdida de soberanía en ámbitos estratégicos.

En este contexto, una propuesta alternativa de reestructuración del sector cuyo objetivo central sea fomentar el crecimiento económico con una mejor distribución del ingreso, sólo puede tener éxito como parte de una estrategia de desarrollo nacional integral que empiece por reformar al Estado y sus instituciones dotándolas de los medios necesarios para intervenir de manera eficaz en la economía. Un proyecto de tal magnitud debe entonces replantear no sólo la necesidad de una mayor intervención estatal, la implementación de medidas focalizadas de política sectorial, así como la articulación de empresas líderes con proveedores domésticos, sino también y en particular, el fin mismo de la acción de gobierno.

A manera de ejemplo y en ciertos casos, la conformación y el impulso de encadenamientos locales de fabricación puede implicar renunciar a la lógica competitiva actual de inserción en cadenas globales de valor, pero beneficiar en contraparte la reubicación de factores hacia usos de mayor productividad. De la misma manera, la evidencia indica que la innovación y el cambio tecnológico no generan por sí mismos procesos sostenibles de desarrollo económico, pudiendo incluso fomentar en determinadas condiciones históricas evoluciones regresivas. En suma, el gran cambio reside en que las elecciones productivas obedezcan criterios de eficiencia social, lo que sólo es viable si el centro de decisión es el ámbito público.

Ocampo (2005) define el concepto de complementariedades de forma extensa, haciendo referencia no sólo al papel de los encadenamientos hacia atrás y hacia delante antes señalados por Hirschman (1958), sino también al rol de las instituciones públicas, privadas o mixtas creadas con el fin de reducir los costos de información.

La suma de estas tres ramas representa en las estimaciones realizadas 48.1% de la producción del sector alimentos, bebidas y tabaco en 2008.

Calculado a partir de inegi (2014), Banco de Información Económica (bie).

Calculado a partir de la Revista Expansión (1994-2008), “Especial: Las 500 empresa más grandes de México 1994, 2000 y 2008”.

En caso de no precisarse de otra forma, los datos utilizados a lo largo de este artículo provienen de esta fuente.

Los valores de los efectos en el caso de las 12 ramas han sido calculados mediante la suma de los valores de los efectos de las clases de actividad que cada una de estas ramas incluye con el fin de evitar discrepancias estadísticas.

Calculado a partir de inegi (2014b), “Cuenta de bienes y servicios”, Sistema de Cuentas Nacionales de México (scnm).