Una de las transformaciones más importantes para la economía global y las relaciones de poder a principios del siglo xxi ha sido el ascenso de China como gran potencia y la influencia que, en consecuencia, ha comenzado a ejercer en la periferia del sistema. Si bien la mayoría de los gobiernos de América Latina rechazan las políticas otrora implementadas por el Consenso de Washington resulta llamativa la aceptación de un nuevo esquema de vinculación asimétrico con otra gran potencia y que tiende a fomentar la reprimarización productiva de sus economías. Así, partiendo del caso argentino, el trabajo explora el pasaje hacia lo que se ha dado a llamar Consenso de Beijing, pero enfatizando en una caracterización propia que se fundamenta sobre el análisis que se desarrolla a continuación.

One of the most decisive ways in which the global economy and power relations were transformed at dawn of the twenty-first century was the rise of China as a major power, as well as the consequent influence the country has been able to exercise over peripheral nations. Although the majority of administrations in Latin America have rejected the policies once hailed by the Washington Consensus, it is striking that they have largely accepted a new system of asymmetrical relations with another major world power, which is fostering the reprimarization of the productive structure in Latin American economies. Thus, beginning with the case of Argentina, this paper explores the path to what is now known as the Beijing Consensus, with an emphasis on a characterization based on the analysis provided below.

Une des transformations les plus importantes pour l’économie globale et les relations de pouvoir au début du xxi e siècle a été l’ascension de la Chine devenue grande puissance et l’influence que, par suite, elle a commencé à exercer en périphérie du système. Si la majorité des gouvernements d’Amérique latine rejettent les politiques implantées jadis par le Consensus de Washington, par contre on remarque l’acceptation dont bénéficie le nouveau schéma de rapport asymétrique avec cette autre grande puissance, lequel tend à fomenter une nouvelle primarisation productive de leurs économies. Ainsi, à partir du cas de l’Argentine, le travail examine la transition vers ce qu’il a été convenu d’appeler le Consensus de Beijing, mais en mettant l’accent sur une caractérisation spécifique fondée sur l’analyse qui est développée plus loin.

Uma das transformações mais importantes para a economia global e as relações de poder a princípios do século xxi foi a ascensão da China como grande potencia e a influencia que, em consequência, começou a exercer na periferia do sistema. Se é certo que a maioria dos governos da América Latina rechaçam as políticas outrora implantadas pelo Consenso de Washington, resulta chamativa a aceitação de um novo esquema de vinculação assimétrico com outra potencia e que tende a fomentar a reprimarização produtiva das suas economias. Assim, partindo do caso argentino, o trabalho explora a passagem ao que se chama Consenso de Beijing, enfatizando numa caracterização própria que se fundamenta sobre a análise que se faz à continuação.

二十一世纪初全球经济和权力关系最重要的变化之一就是中国的崛起及其给全球系统外围国家带来的影响。尽管大多数拉美国家拒绝华盛顿共识中的政策, 他们却接受了与另一超级大国, 即中国的不对称框架, 这使得这些拉美国家的经济出现生产再初级化的趋势。本文从阿根廷案例出发, 基于下文分析, 探究北京共识及其特点。

El ascenso de China como gran potencia se presenta tal vez como el acontecimiento más trascendental del primer decenio del siglo xxi, no sólo por lo que implica para las relaciones internacionales, sino para la economía global. El resultado de la modernización económica iniciada a finales de la década de los setenta se constata en una China que ostenta el segundo producto interno bruto (pib) del planeta medido a precios corrientes y que ya rivaliza con Estados Unidos el primer puesto en términos de Paridad del Poder Adquisitivo (ppa).3 Más aún, se trata del país con mayor incidencia en el comercio internacional. China se ha convertido en el primer productor de manufacturas a nivel mundial. Incluso ya es el principal acreedor del Tesoro norteamericano, el mayor tenedor de reservas internacionales, el segundo receptor de Inversión Extranjera Directa (ied) desde 2010 y en tercer emisor desde 2013 (unctad, 2011 y 2014).4 En suma, el país asiático ha salido de la semiperiferia para pasar a integrar el selecto y reducido grupo de países centrales, el oligopolio de grandes poderes (Bolinaga, 2011 y 2013b).

En consecuencia con su nuevo posicionamiento internacional, la República Popular China comenzó a ejercer mayor influencia en diferentes regiones de la periferia. Así, América Latina y África cobran particular importancia en la estrategia china porque sus estructuras productivas y sus dotaciones de factores productivos las posicionan como proveedoras directas de los insumos necesarios para mantener en el tiempo su expansión económica. Es decir, Beijing ha desplegado en la última década una estrategia sistemática para garantizar su abastecimiento de materias primas y manufacturas derivadas de éstas; así como también el control de las rutas marítimas para su transporte.

La expansión económica de China opera sobre una reconversión de su industria hacia manufacturas de alto contenido tecnológico y una aceleración del proceso de urbanización. China invirtió su esquema de vinculación comercial con el mundo vía una política de Estado que garantice su acceso a los recursos naturales. Así, el Partido Comunista Chino (pcch) se favorece en términos de legitimidad, en tanto la expansión económica se mantenga en el tiempo. Este incremento de la demanda de commodities es lo que explicó mayormente el aumento del nivel internacional de precios durante la primera década del siglo xxiy el flujo comercial con los países de América Latina y África (Jenkins, 2011).

Dada esta nueva influencia de China en la periferia asistimos a la formulación de lo que se ha dado a conocer como el Consenso de Beijing que tiene su contrapartida en el Consenso de los commodities. Mientras que el primero refiere a esa nueva configuración de poder internacional que tiene como eje central el ascenso de Beijing; el segundo, acentúa la praxis de los gobiernos de la región que promueven la explotación de sus recursos naturales como un instrumento central para su inserción internacional comercial con independencia de su matiz ideológico (Svampa, 2012 y 2013). El nexo, indiscutidamente, es la explotación a gran escala de los recursos naturales movilizada por el capital chino.

¿Contribuye China a la transformación productiva estructural de América Latina? ¿Cuáles son las implicancias que tiene para la región del esquema de intercambio comercial que promueve esta nación? Estas interrogantes son parte de una problemática sumamente amplia por lo cual en este trabajo únicamente pretendemos abordar el impacto que supone el incremento comercial con China para Argentina. Se argumenta que esto favorece una tendencia a la reprimarización productiva5 y por eso nuestra hipótesis sostiene que:

La relación comercial sino-argentina6 entre 1990 y 2013 expresa asimetrías importantes que son contradictorias con la propia retórica de los gobiernos chino y argentino y que, en consecuencia, resultan antagónicas con la lógica comercial que supone la cooperación sur-sur. A medida que China afianza su proceso de modernización y su rol como gran potencia, se redobla la demanda de productos primarios y sus derivados y esa tendencia orienta el intercambio comercial con Argentina hacia un creciente esquema interindustrial.

La constatación del bajo grado de solapamiento de los sectores productivos dejó al descubierto la imposibilidad de aumentar las exportaciones de manufacturas de bajo, medio y alto contenido tecnológico en el periodo en estudio.

Si la cooperación sur-sur solo puede desarrollarse entre países en desarrollo es claro que un país central no puede establecer este tipo de cooperación con un país periférico, porque los vínculos no son de simetría, sino de asimetría, dada la disparidad en términos de poder. Más aún, la cooperación sur-sur opera sobre la lógica de beneficios recíprocos y simétricos con lo cual, un análisis de la dimensión comercial permite verificar que esto tampoco se corrobora más allá del plano discursivo en el caso de la vinculación comercial entre China y América Latina (Bolinaga, 2013a y Slipak, 2014a).

Argentina está atravesando, al igual que la gran mayoría de los países de la región, el dilema de cómo incrementar sus vínculos comerciales con China sin comprometer su propio proceso de industrialización. Eso demanda el desarrollo de investigaciones y propuestas alternativas tendientes a alcanzar una superación en clave de cooperación, más no de conflicto, porque esto último afectaría negativamente la inserción comercial argentina en la economía global. El marco teórico del análisis que se propone responde tanto a la Ciencia Política y a las Relaciones Internacionales como a las Ciencias Económicas. La metodología utilizada operó en dos niveles. Por un lado, el cualitativo que explica el rol de China en la nueva configuración de poder internacional con eje en el Pacífico Norte y su vinculación con los países de América Latina dada su expansión económica. En ese contexto y con base en una serie de antecedentes sobre instrumentos jurídicos y políticos que han utilizado las grandes potencias para garantizar sus intereses e influencia en la periferia del sistema, se desarrolla la noción de Consenso de Beijing. China ha homologado la praxis política de las grandes potencias y despliega el peso de su diplomacia bilateral para que, en una coyuntura de negociación asimétrica, sus intereses prevalezcan. Esto va truncando la cooperación sur-sur, al menos desde el punto de vista comercial porque no hay beneficios recíprocos simétricos. Más aún, también cercena la posibilidad de diseñar una estrategia regional de negociación con Beijing.

En un segundo nivel, ya de orden cuantitativo, examinamos con mayor grado de detalle el flujo comercial entre Argentina y China. Por un lado, se caracteriza la evolución de los saldos comerciales y el peso que tiene cada país como exportador e importador del socio comercial en cuestión, de lo cual se desprende la primera asimetría. Luego se analizan los contenidos tecnológicos de las exportaciones e importaciones argentinas destinadas y provenientes de China, de lo cual deriva la segunda asimetría. Finalmente, la incorporación del cálculo de los índices ideados por Grubel y Lloyd para conmensurar los grados de solapamiento entre las exportaciones e importaciones que se realizan entre dos países, permite sostener que no existe comercio de dos vías o intraindustrial, lo cual pone sobre la mesa de discusión la tercera asimetría.

Cabe destacar que lo novedoso del artículo es la utilización del índice de Grubel y Lloyd en tanto no ha sido aplicado al estudio del intercambio comercial de China con América Latina y el Caribe hasta el presente. Este indicador permite desagregar el comercio total de un sector en particular “i” (CTi), o sea, exportaciones más importaciones, en comercio intra-industrial (CIi) y comercio neto o comercio inter-industrial (CNi). El comercio intraindustrial se estima a través del comercio solapado, la parte del comercio total del sector donde las exportaciones e importaciones alcanzan el mismo valor. Por último, se efectúa el cociente entre el comercio intra-industrial y el comercio total. Así, se obtiene el grado de solapamiento en el total del comercio de ese sector en particular.

El índice varía entre 0 y 100. El indicador toma el valor 0 cuando en el sector “i” se registran solo exportaciones o solo importaciones, es decir, cuando habría únicamente comercio inter-industrial lo que se traduce en que no hay solapamiento de flujos comerciales. En contraste, el indicador adopta el valor 100 si las exportaciones son exactamente iguales a las importaciones del sector “i”, al tratarse de intercambio intra-industrial todo el comercio queda solapado. En suma, el comercio solapado se asocia al comercio intra-industrial, mientras que el desbalance es asociado al comercio inter-industrial y cuanto más cercano a 100 es el indicador, el sector “i” presenta mayor proporción de comercio intra-industrial (aladi, 2012: 19).

DEL CONSENSO DE WASHINGTON AL CONSENSO DE BEIJINGLa influencia de las grandes potencias en la periferia del sistema ha sido una constante en la política internacional y en esa dirección sobresalen algunos instrumentos jurídicos y políticos como pueden ser: el Tratado de Tordesillas de 1494; el Tratado de Utrecht de 1713; la doctrina Monroe de 1823; entre otros tantos ejemplos. Estos instrumentos más que sentar las bases para una convivencia o una cooperación recíproca, venían a salvaguardar los intereses de las grandes potencias. No obstante, estos instrumentos fueron dejando de lado el matiz cooptativo7 a favor de retoricas más cooperativas como consecuencia de: a) la evolución del derecho internacional público y la institucionalización de mecanismos de cooperación multilateral tales a las Naciones Unidas y b) el despertar de un gran número de entidades políticas como consecuencia del proceso de descolonización en la política internacional. Tanto fue así que, las dos últimas décadas del siglo xx atestiguaron la emergencia del concepto de “consenso” que permite presentar –al menos en apariencias– un esquema aceptado por todas las partes involucradas y no una mera imposición de los intereses de las grandes potencias.

Lejos del tradicional efecto jurídico y político que tenían los tratados o acuerdos internacionales durante la mayor parte de la evolución del sistema interestatal, los “consensos” tienen mayor aceptación y flexibilidad porque al adoptar la forma de entendimiento político (tácito o expreso) mitigan la imagen tradicional de cooptación, por lo menos desde un plano discursivo. Así, los “consensos” son la clave para comprender cómo se ha reformulado la capacidad de influencia de las grandes potencias en la periferia del sistema internacional: la influencia no se reduce, pero se encubre por diversos mecanismo discursivos.

La metodología de los “consensos” salió a la luz con el Consenso de Washington que encontró su génesis en el artículo de John Williamson, publicado en noviembre de 1990 por el Instituto de Economía Internacional, titulado What Washington Means by Policy Reform. En él se refiere a un decálogo de políticas económicas8 consideradas como el “mejor programa económico” que los países latinoamericanos debían aplicar para impulsar el crecimiento económico, según la percepción de los organismos financieros internacionales económicos con sede en Washington. De esta manera, Estados Unidos y las otras economías industrializadas –que dirigen tales organismos– se aseguraban la preeminencia de sus intereses en una economía cada vez más globalizada y en la que se acentúa la concentración del poder político, económico y militar.

Más aún, si bien originalmente esas medidas económicas estaban pensadas para los países de América Latina y el Caribe, durante la década de los noventa se convirtieron en un programa de corte neoliberal de aplicación general para las tradicionalmente llamadas “economías en desarrollo” y que suponía una valoración del eje financiero en detrimento de sectores productivos. El Consenso de Washington contribuyó a reducir la participación del Estado en la economía a favor de recuperar aquellas estructuras que otrora le fueron “cedidas” cuando se estableció el consenso keynesiano, entre la década de los treinta y la segunda posguerra mundial. Las privatizaciones se orientaron a la erradicación de algunas de las estructuras “parasitarias” que en esta retórica abrían el camino a un acelerado crecimiento económico y un supuesto derrame a clases populares, lo cual es necesario destacar nunca llegó. Además, esa privatización se realizó de forma general y no bajo un criterio selectivo que permitiera mantener bajo la influencia del Estado sectores estratégicos, como por ejemplo, la explotación hidrocarburífera. Más aún, el canon neoliberal que se expandió bajo el “paraguas” del Consenso de Washington tampoco pudo solucionar el problema de la deuda externa que ya venía tomando fuerza desde inicios de la década de los ochenta. Finalmente tuvo lugar una profunda transformación de la sociedad: a) la eliminación de subsidios y subvenciones resultó coetánea con la formación de monopolios y oligopolios nacionales y transnacionales, al tiempo que se debilitó la competitividad del pequeño y mediano empresario; b) los ingresos que el Estado perdía por la reducción de aranceles fueron compensados con tributos impuestos a la población, y c) se deterioraron las condiciones generales de vida y se acentuó la inequidad distributiva. Particularmente, la República Argentina fue uno de los países de América Latina que aplicó el canon neoliberal con mayor profundidad y el epílogo fue el descalabro económico de 2001-2002.

Pero aquí es cuando se inicia un proceso de reconfiguración de poder mundial que opera sobre dos grandes procesos: a) el ascenso de China y el tránsito del epicentro económico mundial hacia el Pacífico Norte, y b) la crisis económica financiera internacional iniciada en 2008 y el declive de las economías desarrolladas. En ese contexto de cambio internacional “(…) América Latina realizó el pasaje del Consenso de Washington, asentado sobre la valorización financiera, al ‘Consenso de los Commodities’, basado en la exportación de bienes primarios en gran escala” (Svampa, 2013: 30). A nuestro juicio, detrás de este nuevo consenso en lugar de verificar la sumisión latinoamericana a los intereses norteamericanos (como otrora ocurriera hacia finales del siglo xx) se constata una subordinación a la necesidad de China de garantizar su aprovisionamiento de productos básicos. Siendo esta la pauta central de la creciente influencia china en la región.

Hace unos años, Oviedo (2006) marcaba la diferencia ente “influencia” y “hegemonía” para argumentar que China comenzaba a ejercer influencia en la región de América Latina y el Caribe desplazando a potencias tradicionales, principalmente europeas, y hasta haciendo de contrapeso a la hegemonía norteamericana. Desde el año 2004 en adelante, China hace sentir en la región su peso como nueva gran potencia. Beijing ha sido reconocida como “economía de mercado” por diferentes países en la región e impulsado las llamadas “asociaciones estratégicas”. También ha reducido el reconocimiento hacia el gobierno de Taiwán (Oviedo, 2005). El gobierno de Beijing integró la misión de paz de Naciones Unidas en Haití. China ha firmado Tratados de Libre Comercio (tlc) con Chile, Perú y Costa Rica y se encuentra negociando con Colombia, todos ejemplos de una estrategia de negociación comercial bilateral. También hay que destacar la apertura de varios Institutos Confucio que facilitan la penetración cultural y financian programas de investigaciones académicas. Resulta interesante mencionar también una transferencia de recursos humanos y financieros de los países latinoamericanos hacia China, en tanto la relación bilateral ganó densidad y se han abierto nuevas representaciones diplomáticas y consulares; oficinas, centros de promoción y secretarías agrícolas, entre otras.

Todos estos elementos son algunos de los ejemplos más relevantes de esa mayor influencia política, económica y cultural de China en la región. Y al respecto una pregunta que no pretendemos contestar, pero que no podemos dejar de plantear es: ¿cuánto tiempo pasará para que el país asiático pase de ejercer influencia a lograr hegemonía? Ciertamente la pregunta no es sencilla de responder, pero sin lugar a dudas tendrá un impacto tremendo en las políticas exteriores y comerciales de los países de la región.

Por otro lado, siguiendo esa polaridad influencia-hegemonía, no resulta menor preguntarse: ¿cuál es el interés chino en la periferia y, particularmente, en América Latina y el Caribe? China busca garantizar el abastecimiento de las materias primas necesarias para mantener en el tiempo su expansión económica y asegurar las rutas marítimas de abastecimiento.9 Con lo cual, era de esperar que las exportaciones de América Latina hacia China crecieran: pasaron de 0.7% en 1990 a 9% en 2011 y así el país asiático se convirtió en el principal socio de varios países de la región.10 Mientras que en el año 2000, China no ocupaba un lugar privilegiado como destino de exportaciones u origen de importaciones de los países de la región; para 2012 representó –en casi la totalidad de los casos con excepción de El Salvador– uno de los tres principales proveedores y destinos de las ventas de los países de América Latina y el Caribe (Slipak, 2014b: 108).

Del Consenso de Beijing emergen dos realidades concretas. La primera, el comercio de la periferia con el centro de poder en ascenso se reformuló bajo la lógica de productos con alto contenido de valor agregado por materias primas o productos básicos de escasa tecnificación. Es decir, se reproduce el tradicional esquema basado en ventajas comparativas estáticas, también asociado desde diversos marcos teóricos a la lógica centro-periferia. La segunda, China ya tiene capacidad para influir en la periferia e imponer sus intereses bajo la lógica de “consensos”, lo cual supone mayor proximidad con la eventual posibilidad de ejercer hegemonía. En este sentido, el discurso chino promulga un “mundo multipolar” y un “sistema comercial multilateral” (República Popular China, 2008) donde los países se relacionen en igualdad de condiciones, no obstante, la praxis china verifica un incremento de la negociación bilateral, donde la asimetría de poder juega a su favor. Más aún cuando, desde su incorporación a la Organización Mundial de Comercio (omc), China ha buscado deliberadamente ser reconocida como economía de mercado desde el plano bilateral por diversos países, con el objetivo de sobreponerse a las medidas antidumping que habilitan el estatus de “economía en transición” brindado por el organismo.11 Recapitulando, la retórica china busca encubrir una realidad irrefutable: China ya es una gran potencia.

El comercio de China con América Latina reflota el modelo centro-periferia. No han cambiado las reglas del juego, tan sólo los jugadores. China se ha convertido en un actor central del oligopolio de poder y, en consecuencia, las asimetrías con los países periféricos se profundizan de modo inexorable. Un rápido vistazo a la historia de nuestros países sugiere que la dependencia del nivel internacional de precios de productos primarios y de la demanda de materia prima de los centros de poder, nuca nos ha conducido a buen puerto. Hay un efecto positivo en el corto plazo que se traduce en el aumento de los precios de exportación (crece el ingreso derivado de las exportaciones), pero a largo plazo se verifica el efecto negativo, se estimula la especialización productiva en productos primarios y derivados, lo que conduce a la reprimarización productiva (Sevares, 2007: 17). En suma, las consecuencias perversas que se derivan del Consenso de Beijing son claras: a) reprimarización productiva; b) alta concentración de las exportaciones de la región en escasos rubros (sin duda vinculados a los productos primarios), y c) la ied china tiende a reproducir esquemas de subordinación hacia el país asiático.12

En el Libro Blanco sobre la relación de China con América Latina y Caribe de 2008 encontramos la clave para comprender que entienden los chinos por cooperación sur-sur: “(…) cooperación integral caracterizada por la igualdad, el beneficio recíproco y el desarrollo compartido (…) Profundizar la cooperación en el espíritu del beneficio recíproco y la ganancia compartida (…) a fin de fomentar el desarrollo común de ambas partes (…)” (República Popular China, 2008). No obstante, esa cooperación orienta específica y casi exclusivamente la inversión china en la región hacia actividades primario-extractivas (principalmente minería, energía y alimentos) y apoyándose en actividades terciarias (infraestructura y servicios financieros) para la coordinación logística. Es claro entonces que hay un desfase entre el discurso y la praxis política china. El gobierno chino podrá hablar de cooperación sur-sur, de beneficios recíprocos y ganancia compartida, pero América Latina está comprometiendo una vez más sus recursos naturales a favor de una modernización ajena. Más aún, el beneficio no es recíproco ni tampoco simétrico.

LA DINÁMICA COMERCIAL SINO-ARGENTINA (1990-2013): LA CONSOLIDACIÓN DE UN NUEVO VÍNCULO CENTRO-PERIFÉRICOEsta sección analiza a mayor detalle los diferentes aspectos del vínculo comercial sino-argentino, para el periodo de referencia. Por supuesto, los mismos no pueden ser escindidos de las transformaciones en las formas de producción y acumulación global que venimos describiendo up supra, como así tampoco de la consolidación de China como gran potencia y su estrategia geopolítica global.

Durante la primera década del siglo xxi China logró desplazar a Estados Unidos, a los países europeos y a Japón como socios comerciales de la región, como destino de exportaciones y origen de importaciones. Las primeras están concentradas en pocos productos primarios-extrativos,13 mientras que las segundas resultan diversificadas y muestran un importante contenido de valor agregado. Por otro lado, China aparece como un mercado mucho más significativo para cada país de la región en relación al peso que tiene cada uno de ellos en su esquema comercial global. Esta asimetría le permite al gobierno de Beijing sacar provecho y ejercer mayor influencia en la periferia por la capacidad que tiene para influir en sus balanzas comerciales. El caso argentino no escapa a esta tendencia.

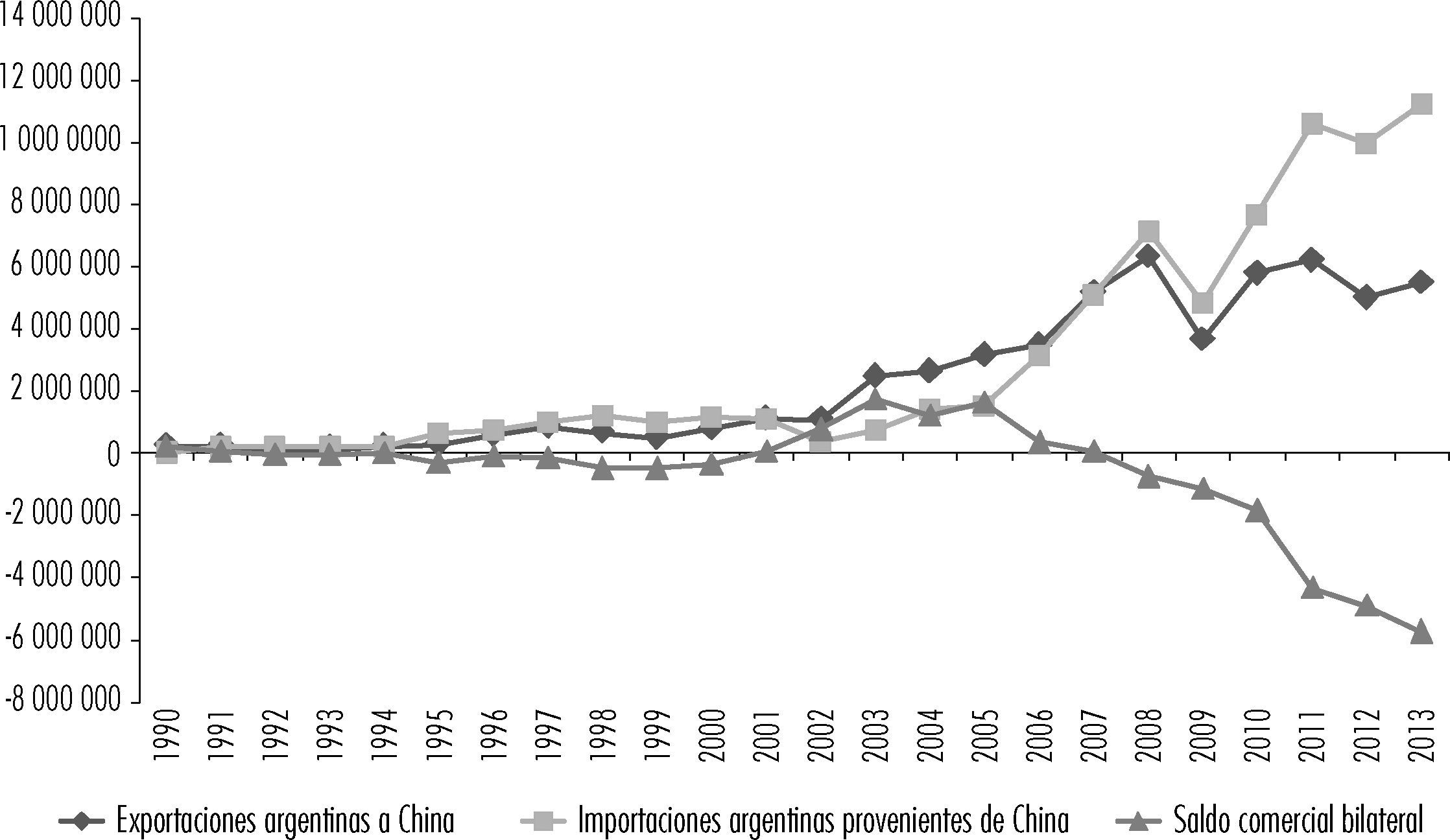

Como podemos observar, tanto a partir del cuadro 1 como de la gráfica 1,14 si bien durante la década de los noventa ya se incrementan los flujos comerciales entre Argentina y China, los mismos se aceleran aún más con posterioridad al año 2000. Hacia 1990, las exportaciones argentinas a China representaban solo un 1.95% del total, mientras que para 2013 pasaron a concentran casi un 7.2%. En materia de importaciones es más clara la tendencia aún: se pasó de menos del 1% en 1990 a más del 15% en 2013. Mientras que al inicio del periodo, de los 24 años que tomamos como referencia, China resultaba el catorceavo y vigésimo segundo destino de exportaciones y origen de importaciones, respectivamente; ya desde 2010 en adelante logró consolidarse como el segundo socio comercial de Argentina, en ambos niveles.

Intercambios comerciales entre Argentina y China (1990-2013)

| Año | Exportaciones | Importaciones | |||||

|---|---|---|---|---|---|---|---|

| Exportaciones argentinas hacia China | Participación de China como destino de exportaciones argentinas | Posición de China como destino | Importaciones argentinas provenientes de China | Participación de China como origen de importaciones argentinas | Posición de China como origen | Saldo de la balanza comercial bilateral | |

| 1990 | 240 969 | 1.95% | 14 | 31 616 | 0.78% | 22 | 209 352 |

| 1995 | 285 731 | 1.36% | 17 | 607 845 | 3.02% | 8 | -322 114 |

| 2000 | 796 927 | 3.03% | 6 | 1 156 737 | 4.58% | 4 | -359 810 |

| 2005 | 3 154 289 | 7.86% | 4 | 1 528 620 | 5.33% | 3 | 1 625 669 |

| 2010 | 5 798 690 | 8.50% | 2 | 7 649 152 | 13.47% | 2 | -1 850 462 |

| 2011 | 6 232 117 | 7.41% | 2 | 10 572 987 | 14.23% | 3 | -4 340 870 |

| 2012 | 5 021 348 | 6.20% | 3 | 9 951 820 | 14.53% | 2 | -4 930 472 |

| 2013 | 5 510 627 | 7.19% | 2 | 11 243 312 | 15.34% | 2 | -5 732 685 |

Unidad monetaria: miles de USD corrientes.

Fuente: elaboración propia con base en Cepal y comtrade.

Como nos indica la gráfica 1, durante los años de la vigencia del plan de convertibilidad el saldo comercial resultaba levemente deficitasrio para Argentina, para pasar a acumular un saldo favorable de más de USD 5.802 millones entre 2002 y 2007, alcanzando el mayor superávit comercial para el año 2003. Pero desde entonces el superávit comienza a acotarse sistemáticamente hasta dar un nuevo saldo negativo en el año 2008.15 Y, entre 2008 y 2013, Argentina registró importantes déficits comerciales que se van incrementando año tras año, acumulando más de USD 18.759 millones para el periodo y superando los USD 4.000 millones para los últimos cuatro años. No obstante, como expresaremos posteriormente, no es a nuestro juicio el saldo comercial bilateral la cuestión más significativa de la relación comercial, sino la alta concentración en pocos rubros y la reprimarización productiva.

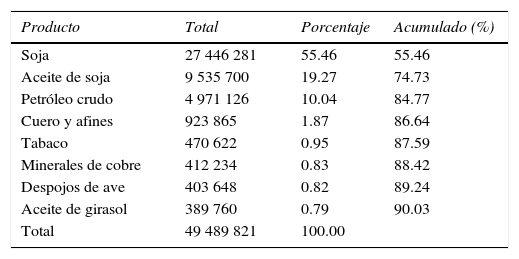

Las primeras dimensiones que queremos incorporar son tanto la concentración de las exportaciones como sus contenidos tecnológicos, así como de las importaciones. En el cuadro 2, reflejamos que tan sólo ocho productos concentran más de un 90% de las exportaciones argentinas a China para la década 2003-2013, que en su totalidad resultan productos primarios o manufacturas de origen agropecuario de reducido valor agregado. De hecho tan sólo la soja, el aceite de soja y el petróleo crudo concentran casi un 85% de las mismas. Sucede todo lo contrario en materia de importaciones argentinas provenientes de China, se encuentran muy diversificadas en artículos de consumo, máquinas e insumos para industria y, desde ya, todos rubros vinculados a altos niveles de valor agregado.

Exportaciones argentinas a China acumuladas periodo 2003-2013

| Producto | Total | Porcentaje | Acumulado (%) |

|---|---|---|---|

| Soja | 27 446 281 | 55.46 | 55.46 |

| Aceite de soja | 9 535 700 | 19.27 | 74.73 |

| Petróleo crudo | 4 971 126 | 10.04 | 84.77 |

| Cuero y afines | 923 865 | 1.87 | 86.64 |

| Tabaco | 470 622 | 0.95 | 87.59 |

| Minerales de cobre | 412 234 | 0.83 | 88.42 |

| Despojos de ave | 403 648 | 0.82 | 89.24 |

| Aceite de girasol | 389 760 | 0.79 | 90.03 |

| Total | 49 489 821 | 100.00 |

Unidad monetaria: miles de USD corrientes.

Fuente: elaboración propia con base en Cepal y comtrade.

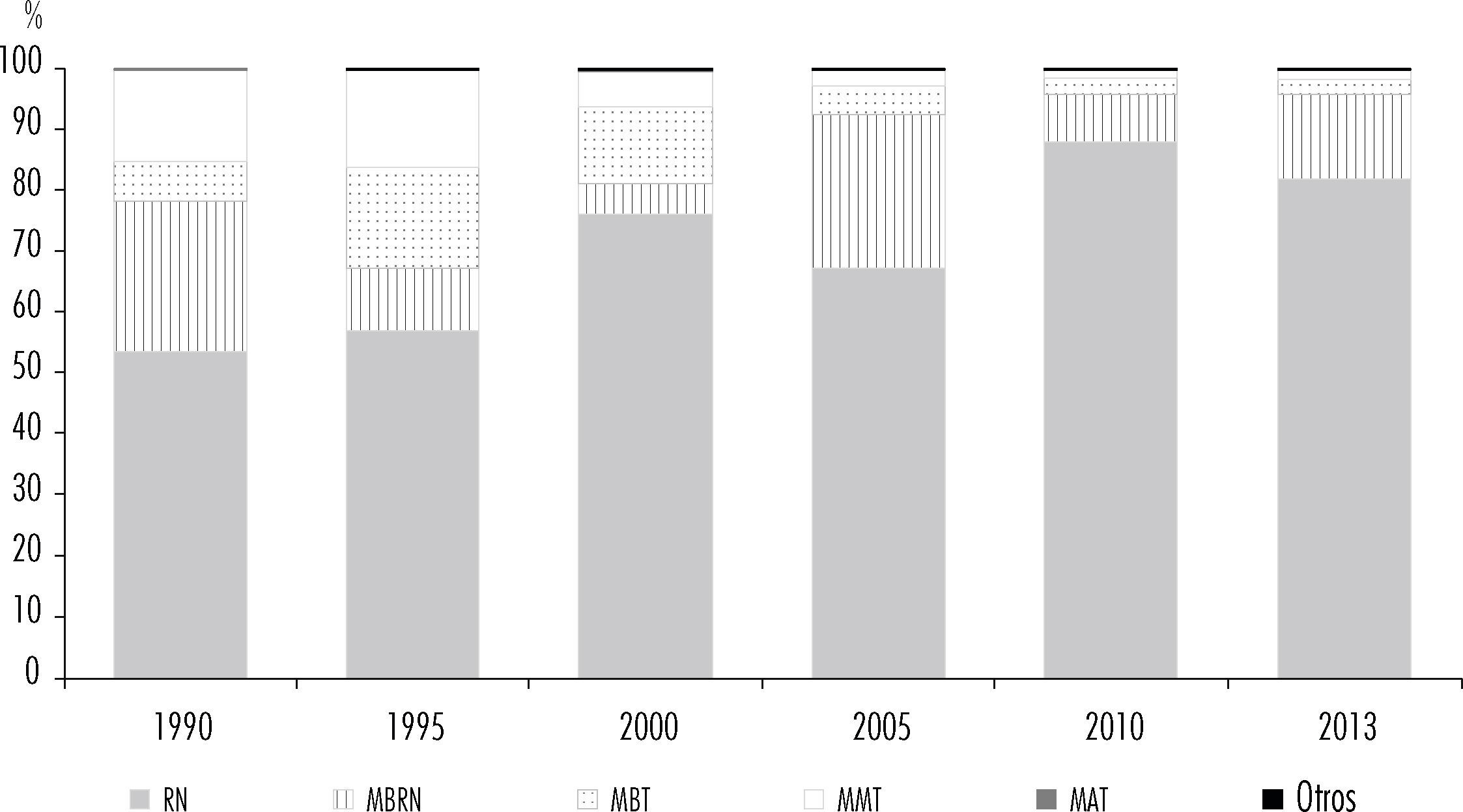

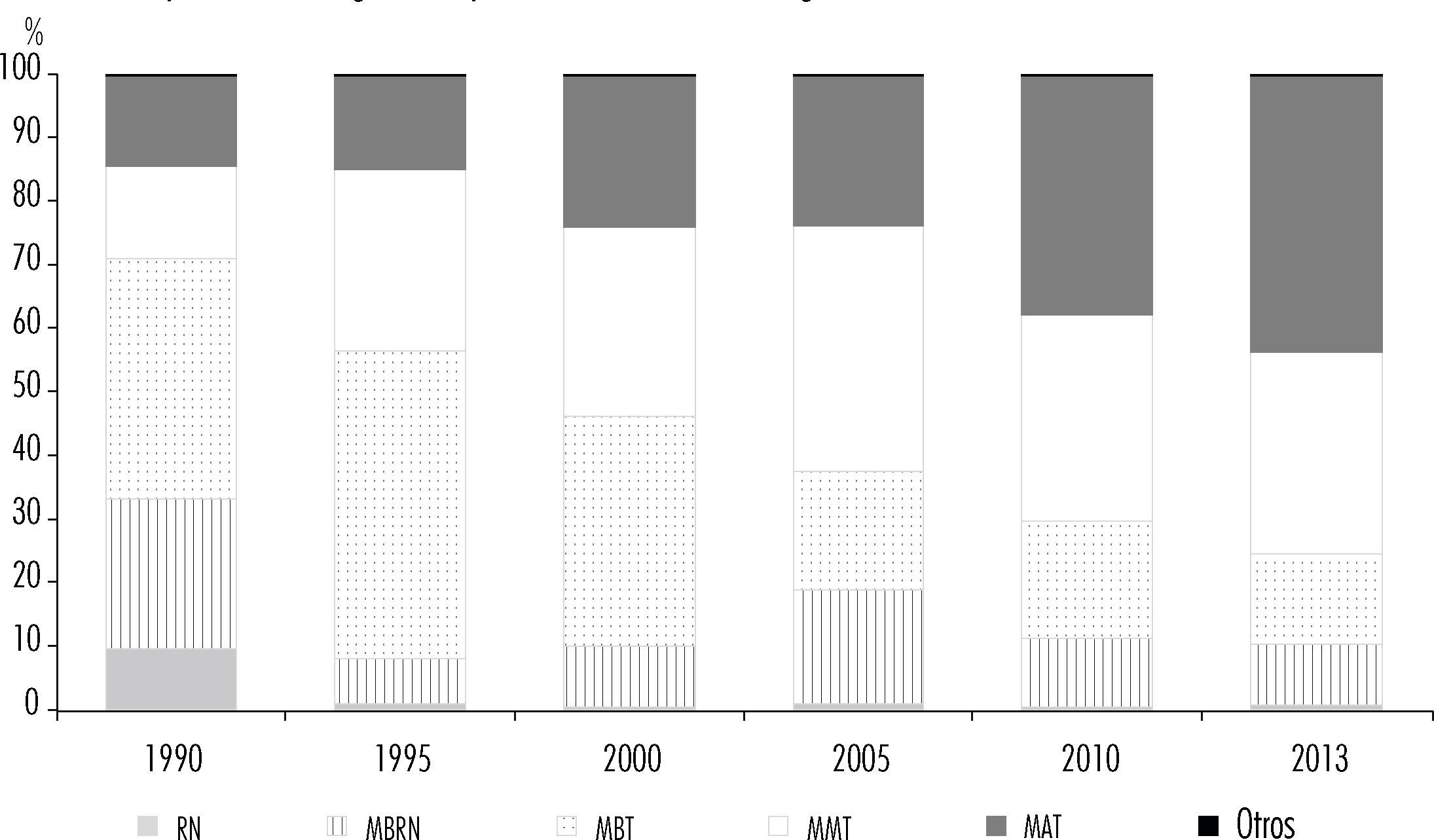

Las gráficas 2 y 3 exponen la evolución de las exportaciones e importaciones acorde a sus contenidos tecnológicos, subdividiendo a los productos en las siguientes categorías: a) Recursos Naturales (rn); b) Manufacturas Basadas en Recursos Naturales (mbrn); c) Manufacturas de Bajo Contenido Tecnológico (mbt); d) Manufacturas de Medio Contenido Tecnológico (mmt); e) Manufacturas de Alto Contenido Tecnológico (mat), y f) Otros productos.

La gráfica 2 permite sostener que desde inicios del siglo xxi las exportaciones argentinas a China que ganan preponderancia son las de rn y mbrn. A partir del año 2007 las mismas siempre concentran conjuntamente más del 94.5% de las exportaciones totales al país asiático (Bolinaga y Slipak, 2014). Esto significó entonces un retroceso drástico de las manufacturas con algo de mayor valor agregado. En el caso de las importaciones sucede lo contrario (véase gráfica 3). Se registró entonces un mayor peso de las importaciones argentinas provenientes de China concentradas en mmt y mat. La sinergia de ambas tendencias rivaliza con la posibilidad de producir localmente productos de mayor contenido de valor agregado.

Exportaciones argentinas a China según contenido tecnológico

Fuente: Slipak Ariel, 2014c.

Importaciones argentinas provenientes de China según contenido

Fuente: Slipak Ariel, 2014c.

Otra dimensión que se propone para discutir las asimetrías es cuánto pesan estos flujos comerciales para China. Así como remarcábamos la relevancia que tiene China para Argentina –segundo socio comercial desde 2010– nos parece importante exponer si sucede o no lo mismo mirado desde China. Para el año 2013, las exportaciones del país oriental a Argentina representaban tan sólo un 0.40% del total exportado por el mismo. De manera análoga, las compras chinas al país sudamericano resultaron un ínfimo 0.31% de las importaciones globales del gigante asiático. Mientras que para Argentina China representa su segundo destino de exportaciones y segundo origen de importaciones, para el país asiático Argentina resulta respectivamente su cuadragésimo proveedor y su trigésimo sexto destino de exportaciones (Bolinaga y Slipak, 2014). Esta importante diferencia sobre cuánto representan los flujos comerciales de cada país con su socio le otorgan a China una importante capacidad de hacer valer sus intereses.

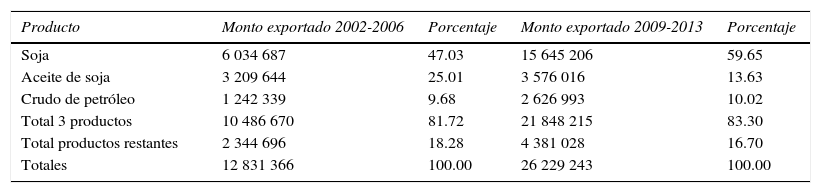

Para profundizar esta discusión nos concentramos en las participaciones de las exportaciones de los principales tres productos argentinos a China (véase cuadro 3): a) soja; b) aceite de soja, y c) petróleo crudo. Si contrastamos los primeros dos productos, en los periodos 2002-2006 y 2009-20013, se pone en evidencia que el producto con mayor valor agregado en la cadena de valor, en este caso es el aceite de soja, reduce su participación en la canasta exportadora a China de 25 a 13%. En contraste, el poroto de soja pasó del 47 a casi el 60%, en igual periodo. Recapitulando, en lo fáctico lejos de haber brindado China la posibilidad de “industrializar el agro” y generar mayor reciprocidad en los beneficios del intercambio, truncó el camino hacia tal objetivo y acentúo la asimetría a su favor.

Primeros productos de exportación de Argentina a China periodos seleccionados

| Producto | Monto exportado 2002-2006 | Porcentaje | Monto exportado 2009-2013 | Porcentaje |

|---|---|---|---|---|

| Soja | 6 034 687 | 47.03 | 15 645 206 | 59.65 |

| Aceite de soja | 3 209 644 | 25.01 | 3 576 016 | 13.63 |

| Crudo de petróleo | 1 242 339 | 9.68 | 2 626 993 | 10.02 |

| Total 3 productos | 10 486 670 | 81.72 | 21 848 215 | 83.30 |

| Total productos restantes | 2 344 696 | 18.28 | 4 381 028 | 16.70 |

| Totales | 12 831 366 | 100.00 | 26 229 243 | 100.00 |

Fuente: elaboración propia con base en comtrade.

Si bien creemos que con las estadísticas presentadas hemos expuesto que el patrón de intercambio comercial entre ambos países reproduce un esquema asimétrico y que le brinda a China posibilidades de ejercer condicionalidades a partir de dichas desigualdades, en este trabajo adicionamos –a los tradicionales análisis de los aspectos comerciales– la evolución de variables para conmensurar el solapamiento comercial. En otras palabras, discernir si el mismo es de carácter intra-industrial o inter-industrial.

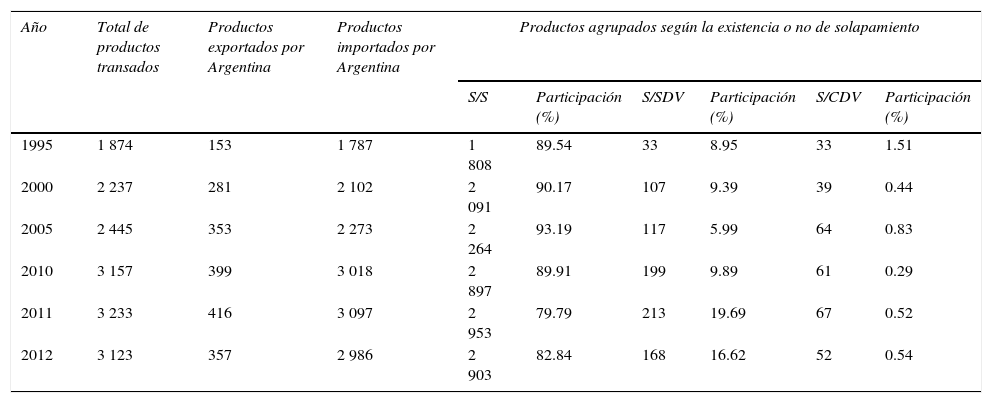

Para realizar este tipo de estudio trabajamos con los datos de exportaciones e importaciones desagregados a seis dígitos. El cuadro 4 expone la evolución de la cantidad de productos transados desde 1995 a 2012.16 En el mismo se evidencia que durante las últimas décadas no solamente crecen los volúmenes de comercio (en coherencia con lo expuesto en la gráfica 1 y el cuadro 1), sino también la diversificación de los rubros de importación, que pasan de 1 787 para el año inicial a superar los 2 900 para el periodo reciente. Tendencia que, claramente, se contrapone a la concentración de las exportaciones argentinas al mercado chino en pocos rubros, explicada up supra.17

Evolución de la cantidad de productos comercializados entre Argentina y China y participación del comercio con y sin solapamiento

| Año | Total de productos transados | Productos exportados por Argentina | Productos importados por Argentina | Productos agrupados según la existencia o no de solapamiento | |||||

|---|---|---|---|---|---|---|---|---|---|

| S/S | Participación (%) | S/SDV | Participación (%) | S/CDV | Participación (%) | ||||

| 1995 | 1 874 | 153 | 1 787 | 1 808 | 89.54 | 33 | 8.95 | 33 | 1.51 |

| 2000 | 2 237 | 281 | 2 102 | 2 091 | 90.17 | 107 | 9.39 | 39 | 0.44 |

| 2005 | 2 445 | 353 | 2 273 | 2 264 | 93.19 | 117 | 5.99 | 64 | 0.83 |

| 2010 | 3 157 | 399 | 3 018 | 2 897 | 89.91 | 199 | 9.89 | 61 | 0.29 |

| 2011 | 3 233 | 416 | 3 097 | 2 953 | 79.79 | 213 | 19.69 | 67 | 0.52 |

| 2012 | 3 123 | 357 | 2 986 | 2 903 | 82.84 | 168 | 16.62 | 52 | 0.54 |

S/S: sin solapamiento; S/SDV: Solapamiento sin “doble vía”; S/CDV: Solapamiento Comercio de “dos vías”.

Fuente: elaboración propia con base en comtrade.

En el mismo cuadro separamos a los productos comercializados según la existencia de solapamiento o no y destacamos, en cada caso, qué porcentajes del total del volumen del intercambio corresponde a cada situación. Por carencia de solapamiento nos referimos a rubros para los cuales el comercio fluye en un solo sentido. Contrario a ello, la existencia de importaciones y exportaciones dentro de una misma rama, implican que el comercio se considere “de doble vía”. Ahora bien, existen productos cuyo volumen de exportaciones o bien de importaciones es elevado y el comercio en el otro sentido resulta circunstancial o ínfimo. Resultaría incorrecto referirnos a estos casos como “comercio de dos vías” o de carácter intra-industrial. Por este motivo, siguiendo a Caicedo (2010), no consideramos los casos de “solapamiento poco de poca relevancia” como “comercio de dos vías”. Los casos descartados como tales van a ser aquellos para los cuales el flujo comercial de menor volumen represente menos de un 10% de aquel de mayor volumen.18

Según el cuadro 4, a lo largo del todo el periodo de referencia, son pocos los productos sobre los cuales existe comercio “de dos vías”. Este reducido listado de productos jamás supera el 3% del total de bienes transados entre los dos países y su volumen se mantiene para todos los años conmensurados –a excepción de 1995– por debajo del 1% de total del comercio sino-argentino. Sin exponer aún los resultados de nuestros cálculos de los índices de Grubel-Lloyd, esta información ya nos permite afirmar no sólo la preponderancia del comercio de carácter interindustrial, sino también aseverar que el comercio intraindustrial resultará entre exiguo a inexistente.

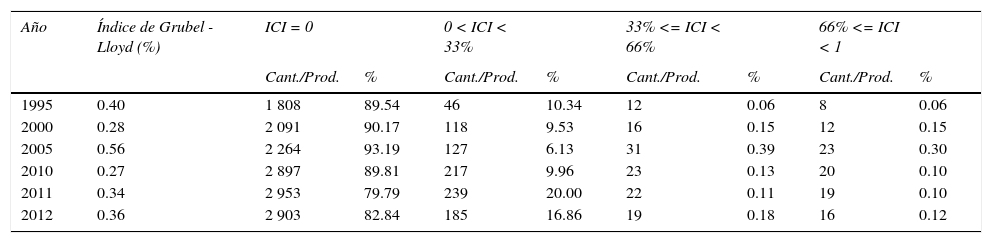

En el cuadro 5 exponemos dos cálculos de relevancia: a) la evolución del índice de Grubel-Lloyd para los años que hemos tomado como referencia (en la segunda columna) y b) los resultados de los cálculos del índice de Grubel-Lloyd realizados para cada uno de los productos.19 Cabe aclarar que, también se incorporan columnas que muestran qué porcentaje del comercio bilateral total representan los productos de cada rango.

Evolución del índice de Grubel-Lloyd y de la cantidad de productos y volumen de comercio según grado de solapamiento

| Año | Índice de Grubel - Lloyd (%) | ICI = 0 | 0 < ICI < 33% | 33% <= ICI < 66% | 66% <= ICI < 1 | ||||

|---|---|---|---|---|---|---|---|---|---|

| Cant./Prod. | % | Cant./Prod. | % | Cant./Prod. | % | Cant./Prod. | % | ||

| 1995 | 0.40 | 1 808 | 89.54 | 46 | 10.34 | 12 | 0.06 | 8 | 0.06 |

| 2000 | 0.28 | 2 091 | 90.17 | 118 | 9.53 | 16 | 0.15 | 12 | 0.15 |

| 2005 | 0.56 | 2 264 | 93.19 | 127 | 6.13 | 31 | 0.39 | 23 | 0.30 |

| 2010 | 0.27 | 2 897 | 89.81 | 217 | 9.96 | 23 | 0.13 | 20 | 0.10 |

| 2011 | 0.34 | 2 953 | 79.79 | 239 | 20.00 | 22 | 0.11 | 19 | 0.10 |

| 2012 | 0.36 | 2 903 | 82.84 | 185 | 16.86 | 19 | 0.18 | 16 | 0.12 |

Fuente: elaboración propia con base en comtrade.

Sobre los aspectos metodológicos, segmentamos a los productos en los siguientes rangos: a) Índice de Comercio Intraindustrial (ici) nulo, que significa que el comercio se da en “un solo sentido”; b) productos con un ici positivo, y menor a un 33%, sobre los cuales el solapamiento comercial resulta sumamente reducido; c) productos con un ici mayor o igual a un 33%, pero menores a un 66%, a lo que denominamos con un grado “considerable” de comercio intra-industrial y, d) productos con un ici comprendido entre un 66% a un 100%, para los cuales los flujos de comercio intra-industrial son elevados.20

En el cuadro 5, podemos verificar que la intensificación del comercio sino-argentino de las últimas décadas no expone un aumento de la proporción del comercio intra-industrial. El índice de Grubel-Lloyd ni siquiera llega a alcanzar un 0.6% del comercio total. El comercio que rotulamos bajo un grado “considerable” y “elevado” de comercio intra-industrial, adquieren su valor conjunto más significativo en 2005, verificándose tan sólo para un total de 54 productos que representan a apenas un 0.69% de la totalidad del intercambio. A partir de ese año, la cantidad de productos para los cuales se verifica un comercio con un grado de solapamiento considerable o elevado comienzan a decrecer como así también su participación en el comercio total.

Si bien antes de realizar estos últimos cálculos esperábamos que el comercio bilateral entre Argentina y China resultase preeminentemente de carácter inter-industrial, creemos que los datos de los cuadros 4 y 5 exponen los resultados de un estudio nunca antes realizado con este grado de detalle para el análisis del vínculo entre estos dos países. Muestran con contundencia que el aumento de los flujos comerciales y la integración entre los mismos se lleva adelante bajo un esquema tradicional de complementariedad económica a partir de clásicas ventajas comparativas. El significado más relevante es que Argentina posee un vínculo con su segundo socio comercial sin ningún tipo de complementariedad intraindustrial.

REFLEXIONES FINALESEn las diferentes secciones del texto fuimos exponiendo la relevancia que tiene China en el nuevo orden productivo global y cómo en consecuencia reformularon sus vínculos con la periferia en términos de mayor asimetría, particularmente en el caso argentino. Esto implica una reformulación de los condicionantes sistémicos para transitar los senderos hacia el desarrollo económico.

China se consolidó como el segundo socio comercial de Argentina y un país del cual provienen importantes flujos financieros e inversiones dirigidas a áreas estratégicas, por ejemplo el sector hidrocarburífero, intraestructura, etcétera. Con lo cual, resulta absurdo pensar un modelo de desarrollo local que no contemple la vinculación política y económica de Argentina con el “socio chino”.

En cuanto a la dinámica de la relación comercial, creemos que en este trabajo la incorporación pionera del cálculo de los índices de comercio intra-industrial a partir de la metodología de Grubel y Lloyd, constituye un importante aporte original para reflexionar sobre los vínculos con esta gran potencia. Esos resultados exponen que el carácter del comercio bilateral resulta interindustrial y que los flujos de comercio intra-industrial son entre exiguos e inexistentes, exponiendo un tipo de vínculo basado en una lógica de intercambio clásica de especialización de cada país en su propia ventaja comparativa. En definitiva, se reproduce la lógica centro-periferia.

Sin lugar a dudas, el estudio desarrollado de los contenidos tecnológicos del comercio exterior permitió constatar que a medida que se incrementaron los flujos comerciales con China se profundizó la participación de las exportaciones de recursos naturales o manufacturas basadas en recursos naturales, desde ya en detrimento de aquellas con mayor contenido de valor agregado. Resulta imposible negar entonces que hubo una reorientación de los factores productivos (tierra, trabajo y capital) hacia actividades de menor agregación de valor; fundamentalmente hacia las primario-extractivas que contribuyen a consolidar al país como un enclave exportador de soja.

Se prestó particular importancia al estudio detallado de los vínculos comerciales entre Argentina y China, pero se entiende que constituyen tan sólo una arista de los vínculos bilaterales. No obstante, dada la naturaleza del llamado Consenso de Beijing resulta vital para comprender el esquema de vinculación que China está trazando con la región y el grado de influencia que puede ejercer. El llamado Consenso de Beijing tiene muy poco de “consenso” y mucho de “imposición” y eso termina de explicar las asimetrías que se derivan entre la gran potencia y los países de la región. Inexorablemente, el tipo de vínculo comercial reprodujo patrones característicos de relaciones entre países centrales y periféricos.

La retórica oficial china no se conduce con su praxis política. China hace valer su fuerza en un plano de negociación asimétrica (bilateral) lo cual obtura las posibilidades de los países de la región a superar un esquema inserción internacional basado en ventajas comparativas tradicionales y reorientar sus factores de producción hacia actividades de mayor contenido de valor agregado y conocimiento. En rigor, el Consenso de Beijing lo que está encubriendo es una tendencia a la reprimarización de éstas economías.

Parte de este trabajo aparece publicado en la página del Observatorio de la Política China <http://www.politica-china.org/imxd/noticias/doc/1413211025Limites_teoricos_y_facticos_a_la_categoria_de_cooperacion_sur-sur_para_analizar_la_vinculacion_comercial_entre_China_y_Argentina.pdf>

A fines del año 2014, el Fondo Monetario Internacional y el Banco Mundial dieron a conocer informes en los cuales dichos organismos estimaban que el pib medido por ppa de China, superaba por primera vez al de Estados Unidos, convirtiéndose en la primera economía del planeta. Ambos informes son realizados sobre proyecciones para el año 2014 y no sobre cifras definitivas de los niveles de producto de ambos países. Por esta razón, se expone como dato que se trata de la “segunda economía del planeta” utilizando la medición a precios corrientes y se sostiene que “rivaliza” con Estados Unidos a partir de la medición por ppa. Los informes de estos organismos son igualmente relevantes porque dan cuenta del importante rol global de China como potencia productiva.

En ambos casos se excluyó la ied saliente y proveniente de Hong Kong.

Por “reprimarización productiva” se entiende un proceso complejo que implica la reorientación de los recursos de una economía hacia actividades de menor contenido de valor agregado, generalmente actividades primario-extractivas, así como también maquilas. Este proceso limita las posibilidades para que los países de la región desarrollen transformaciones estructurales en sus matrices productivas, las cuales podrían permitirles una inserción comercial internacional basada en actividades económicas de mayor dinamismo. Consultar el artículo de Slipak (2012a).

A lo largo de este artículo, las expresiones “relación comercial sino-argentina” o “vínculo comercial sino-argentino”, aluden a los flujos de intercambio de bienes entre China y Argentina.

Un ejemplo claro de la praxis cooptativa se plasmó en los “tratados desiguales” que las grandes potencias forzaron a China a firmar y aceptar y cuya consecuencia fue contribuir a la decadencia política, económica y social del país asiático (Bolinaga, 2013b: 93-94).

El decálogo refiere a: 1) disciplina fiscal; 2) reordenamiento de las prioridades del gasto público; 3) reforma impositiva; 4) liberalización de las tasas de interés; 5) tipo de cambio competitivo; 6) liberalización del comercio internacional; 7) liberalización para la entrada de ied; 8) privatizaciones; 9) desregulación, y 10) derechos de propiedad.

No parece ser casual que China ya está asegurando las rutas globales para su abastecimiento y que incluso eso implica poner un pie en el “patio trasero” de Estados Unidos. Al respecto, cabe destacar dos casos muy simbólicos. El más concreto, refiere a que dos de los cuatro puertos situados en Panamá están concesionados a una empresa china lo que le asegura la conexión con el Pacífico (Puerto de Balboa) y con el Atlántico (Puerto Cristóbal). El segundo caso, formulado en términos potenciales remite a las inversiones de la HK Nicaragua Canal Development Invesment Co. en Nicaragua cuyo propósito es la construcción de un nuevo canal bioceánico pero que, al mismo tiempo, ya adopta mayor seriedad en tanto el gobierno local habría concesionado los derechos por un periodo de 50 años en junio pasado a dicha compañía. Consultar: Tokatlian (2008) y Zu (2013).

En materia de exportaciones China es el principal socio comercial de Brasil, Chile y Perú y los tres tienen balanzas superavitarias. China es el segundo socio para Argentina, Venezuela, Cuba y Uruguay. Finalmente, es el tercer destino más importante de las exportaciones para México y Bolivia. En materia de importaciones, China es el principal proveedor de Nicaragua y Panamá, lo cual no resulta casual dada la posición geoestratégica de ambos países. Es el segundo proveedor de Argentina, Brasil, Chile, Colombia, Costa Rica, Cuba, Ecuador y Venezuela. Y el tercer proveedor de Uruguay, Guatemala y Bolivia. Consultar: Cepal, 2011 y 2012.

Según el convenio de ingreso de China a la omc le otorga el carácter preventivo de “economía no mercantil”, con lo cual en 2016 debería pasar a ser considerada como “economía de mercado”. No obstante, es necesario destacar que desde 2001, a la fecha, gracias a las asimetrías de poder manifiestas en las negociaciones bilaterales que entabla con otros países, China obtiene beneficios porque cercena el margen de aplicación de medidas antidumping. Cabe destacar que aún hoy China no ha sido reconocida como tal ni por Estados Unidos ni por la Unión Europea.

Las inversiones chinas en la región no solamente se orientan a productos primario-extractivos o actividades terciarias que reduzcan los costos de provisión de los mismos para el país de oriente, adicionalmente vienen acompañadas de condicionalidades sobre abastecerse para los países de la región sobre la obligatoriedad de compras de insumos o contratación de empresas de ingeniería de aquel país. Adicionalmente organismos como la Cepal destacan que se carece de transferencia tecnológica (Slipak, 2014b).

Destacándose la compra de cobre a Chile y en menor medida a Perú, la de Mineral de Hierro de Brasil, soja de aquel país y de Argentina, como petróleo crudo proveniente de Venezuela, Brasil, Argentina y Colombia.

Los cuadros 1, 2 y la gráfica 1 presentan actualizaciones de la ponencia de uno de los autores (Slipak, 2014d). Esto también se aplica para el cuadro 3 (Slipak, 2012b).

Si bien no es el eje del trabajo hay que destacar que la tendencia comercial registrada desde entonces va claramente en contra del espíritu del Memorándum de entendimiento firmado por Kirchner y Hu, en noviembre de 2004 (Bolinaga, 2007: 81/101). El estancamiento de las exportaciones favorece la generación de un déficit comercial estructural a favor de China que se prolonga hasta nuestros días.

Las series fueron construidas a partir de las bases de datos estadísticas de comtrade. Se seleccionaron los años 1995, 2000, 2005, 2010, 2011 y 2012 para exhibir qué sucede durante intervalos de cinco años y en el periodo reciente. No se dispone de información estadística con el mismo nivel de desagregación para los años 1990 y 2013.

Si bien no se ignora el incremento en la cantidad de productos que se exportan a China (que se eleva de 153 en 1995 a unos 357 en 2012), lo expuesto en los cuadros 2 y 3 evidencian que las exportaciones se concentran en muy pocos productos.

Para dar mayor precisión, en el caso de productos para los cuales las exportaciones sean menores a las importaciones y el cociente entre las primeras sobre las segundas resulte inferior a 0.1, no se considera que sobre este producto el comercio sea de dos vías. De manera análoga también se descartan los casos en los cuales siendo las importaciones menores que las exportaciones de aquel producto, el cociente de las primeras sobre las últimas también resulte inferior a 0.1.

Los mismo se exponen agrupados según el rango que adopte el indicador de comercio intra-industrial.

Sobre el armado de índices de Grubel-Lloyd no se puede desconocer que existen polémicas sobre el grado de desagregación al cual resultaría correcto trabajar. A menor desagregación existe mayor riesgo de incluir dentro de una misma rama productiva bienes tan diferentes entre sí que obtendríamos como resultado matemático, un grado de solapamiento elevado que en lo fáctico sería inexistente, sobreestimando el fenómeno del comercio intraindustrial. De manera contraria, un grado de desagregación muy elevado separa en categorías diferentes productos de una misma rama de actividad resultando imposible detectar la existencia de complementariedad intra-industrial y se tiende a sobreestimar el comercio inter-industrial. Para la elección de trabajar con bases de datos sobre intercambios comerciales con seis dígitos de desagregación se contó con asesoramiento de colegas especializados en comercio exterior. Al mismo tiempo, se realizaron los mismos cálculos a partir de información con cuatro dígitos de desagregación. Se pudo concluir que, los resultados prácticamente no se modifican en relación al cálculo a partir de trabajar con la desagregación de seis dígitos.