La financiarización22 Costas Lapavitsas afirma que la financiarización “…es el resultado de la transformación sistémica de la economía capitalista, la cual gira en torno al sistema financiero e implica la creación de nuevas fuentes de ganancias” (Lapavitsas, 2011: 75).

Financialization has transformed public spending into the guarantor of financial profit. One of the expressions of this process is the partnership between public spending and private capital, which has underpinned the securitization of public assets. In the road sector, structured financing constrains the availability of public resources, permits the emergence of new sources of profit for financial monopolistic capital, and drives up the cost of infrastructure. The objective of this paper is to analyze how public-private partnerships (ppp) operate in the Mexican road sector.

La financiarisation a transformé la dépense publique en garantie des résultats financiers. L’une des expressions de ce processus est la dépense publique associée au capital privé pour le soutien de la titrisation d’actifs publics. Dans le cas du secteur routier, le financement structuré réduit la disponibilité des ressources publiques, permet la réalisation de nouvelles sources de profits pour le capital monopoliste financière et augmente le coût de l’infrastructure. L’objectif est d’analyser comment les partenariats public-privé (ppp) fonctionnent dans le secteur routier mexicain.

A financeirização tem transformado o gasto público em garantia de rendas financeiras. Uma das expressões deste processo é a despesa pública associada ao capital privado como suporte da titulação de ativos públicos. No caso do setor rodoviário, o financiamento estruturado reduz a disponibilidade de recursos públicos, permite a realização de novas fontes de lucro para o capital monopólico financeiro e encarece o custo da infraestrutura. O objetivo do trabalho é analisar como operam as Associações Público Privadas (app) no setor rodoviário mexicano.

为保证财政收入, 金融化已经改变了公共支出这一领域。其中与私有资本相关的公共支出就是一种展现方式。在公路产业这一方面, 结构性的资助减少了公共资源的可支配性, 实现了垄断性金融资本有新的收入来源, 同时也提高了基础设施建设的成本。本文旨在分析私有公共资本协会 (app)如何在墨西哥公路行业发挥作用。

En las últimas tres décadas se han impulsado los procesos de liberalización, desregulación, apertura comercial y la transformación de la participación del papel del Estado en la economía, que constituyen la columna vertebral del modelo neoliberal. Los promotores de estos procesos esgrimen argumentos a favor de la “eficiencia, calidad y superioridad en la gestión del capital privado” sobre el sector público en el marco de la austeridad. Las Asociaciones Público Privadas (app) son una expresión de la reorganización del aparato estatal y de la rentabilización de los bienes y servicios públicos.

Las app se inician en el Reino Unido con la Private Finance Iniciative (pfi) en el año de 1982. La principal idea de la pfi es aprovechar el financiamiento privado para la construcción y renovación de infraestructuras públicas. En este tipo de proyectos, el socio privado asume la responsabilidad de diseño, financiamiento, construcción, operación y mantenimiento de la infraestructura, dentro de estándares de calidad definidos por la administración pública.

En América Latina, la aplicación de los esquemas de app ha tenido mayor relevancia en naciones como Chile y México. En el primer caso, estos esquemas fueron utilizados para el desarrollo de transportes, aeropuertos, prisiones e irrigación, entre otros sectores. En el segundo caso, destaca el papel de las concesiones carreteras y su implementación en electricidad, gas natural, ferrocarriles, agua y alcantarillado, aeropuertos, puertos y obras de infraestructura social.

En general, los gobiernos promueven la implementación de app bajo el argumento de la insuficiencia de recursos públicos para construir obras de infraestructura. En estos esquemas se renuncia a un corriente de ingresos públicos futuros, ya sea comprometiendo segmentos del presupuesto público en el largo plazo o cediendo los ingresos que genera el activo en concesión.

Una parte sustancial de la infraestructura es financiada por medio de emisiones bursátiles. Por ejemplo, se emiten títulos cuya fuente de pago son las participaciones federales, las aportaciones, el impuesto sobre nómina, los ingresos por cuotas de peaje, etcétera.

Por tanto, en este documento se comprueba la siguiente hipótesis: la titulación de activos públicos, como soporte de las app carreteras, es una nueva fuente de ganancia para el capital monopólico financiero que reduce la disponibilidad de recursos públicos y encarece el costo de la infraestructura.

Se desarrolló la siguiente ruta metodológica: primero se realizó una revisión documental académico-científica sobre las app y la titulización de activos. Posteriormente, se establecieron una serie de indicadores para ponderar la importancia de estas variables en el sector carretero, como la inversión público privada en el sector y los tipos de proyectos que se realizan; así como las emisiones de bonos carreteros, tanto privados como estatales. Finalmente, se ilustran los conceptos y sus interrelaciones por medio del estudio de un caso concreto: la autopista Tenango-Ixtapa de la Sal.

El presente documento se integra por seis apartados. En los primeros dos se presenta un acercamiento conceptual a las app y un marco general de la titulación de activos públicos. En el tercero se aborda el debate sobre la implementación de estos esquemas. Posteriormente, se pondera la importancia de las app carreteros en la generación de infraestructura. Después se analiza el sector carretero mexicano, para finalmente, estudiar las app que en el sector carretero mexicano hacen uso de la titulación de activos y se utiliza un ejemplo para ilustrar su operación.

APP, UN ACERCAMIENTO CONCEPTUALDe acuerdo con Engel, Fisher y Galetovic “…una app se define como un acuerdo mediante el cual el gobierno contrata a una empresa privada para construir o mejorar las obras de infraestructura, así como para mantenerlas y operarlas por un periodo prolongado (por ejemplo, 30 años). Como compensación, la empresa recibe un flujo de ingreso a lo largo de la vida del contrato…” (Engel et al., 2014: 16).

Klijn define a las app como “…una cooperación sostenible entre los actores públicos y privados, en el que son desarrollados productos y servicios conjuntos y en el cual los riesgos, costos y ganancias son compartidos” (Klijn, 2010: 68).

En estos esquemas el sector privado puede complementar el financiamiento de la inversión de diversas maneras:

- a)

Si los servicios son vendidos al público, el sector privado puede emitir una deuda usando el flujo de ingresos proyectados de una concesión como garantía;

- b)

Cuando el gobierno es el principal comprador de los servicios, esta corriente de ingresos puede ser utilizada como colateral;

- c)

El sector privado puede obtener una contribución directa a los costos del proyecto o garantías para sus préstamos del gobierno (fmi, 2004: 9).

Enfocándonos en la participación del gobierno en las app, ésta puede adoptar distintas formas: i) recursos complementarios a los peajes o tarifas pagados por los usuarios; ii) establecimiento de peajes sombra;4 y iii) cesiones en uso de terrenos o equipos, compromisos de compra de lo producido, etcétera.

En términos generales, las app operan bajo el esquema de financiamiento Project Finance o Financiación de Proyectos, cuyas características principales son:

- a)

Se establece un vehículo especial de depósito (Special Purposes Vehicles, spv, por sus siglas en inglés). Los spv adquieren los activos o derechos de cobro y su vez financian la compra por medio de la emisión de bonos de titulación;

- b)

son proyectos altamente apalancados, donde entre el 50 y 100% de los fondos proviene de entidades financieras en forma de deuda;

- c)

los flujos de caja del proyecto sirven como garantías para los prestamistas;

- d)

requiere acuerdos contractuales complejos para el manejo del riesgo de los distintos participantes en el mismo: socios promotores, empresa operadora, entidades financieras, empresa constructora, administración pública, etcétera; y

- e)

es sometido al análisis de asesores independientes en el orden financiero, legal y técnico (Díaz, 2011: 17).

Entonces, los Project Finance permiten el desarrollo de grandes proyectos con una inversión relativamente mínima de los socios promotores, donde son necesarios altos niveles de endeudamiento y un control riguroso de la gestión y riesgos del mismo. Sin embargo, estos esquemas de financiamiento están limitados por su complejidad contractual y financiera, por el alto costo del financiamiento sin recurso comparado con el financiamiento público directo y por los costos relacionados con el proceso de estudio y cierre financiero (Díaz, 2011: 17).

En la gráfica 1 se compara el funcionamiento de los esquemas tradicionales de contratación de obra pública con la implementación de las app:

- a)

En el esquema tradicional los costos de mantenimiento, operación y obra pública son pagados por el gobierno desde el inicio de la prestación del servicio. Éste obtiene financiamiento de los bancos y establece contratos con las empresas operadoras y constructoras. Posteriormente, paga la deuda y gestiona el bien producido, ya sea de manera directa o a través de concesionarios.

- b)

En los esquemas app podemos encontrar como eje principal los spv, que adquieren activos, emiten títulos y coordinan la participación de las empresas constructoras y operadoras. Todo esto al amparo de una corriente de ingresos generada por el activo público. Cada uno de los participantes dentro de estos contratos tienen objetivos distintos, ya sea generar ganancias o preservar el poder, y asumen riesgos.

.") Esquema 1.

Esquema 1.Comparación entre esquema tradicionales de obra pública y app

Fuente: basado en Hana Palockova Brixi, Nina Budina y Timothy Irwin, “Managing Fiscal Risk in ppps”, en Current Issues in Fiscal Reform in Central Europe and the Baltic States 2005 (Washington, Banco Mundial, 2005: 135-156).

(0.18MB).

.")

El riesgo en un contrato app, tiene siete categorías, según Engel, Fisher y Galetovic: i) riesgo de construcción; ii) riesgo de operación y mantenimiento; iii) riesgo de desempeño, incluyendo la indisponibilidad del servicio o infraestructura; iv) riesgo de valor residual, debido principalmente al valor de los activos al final del contrato app; v) riesgo de políticas (macro y acciones de gobierno que podrían afectar al proyecto; vi) riesgo de demanda; vii) riesgo financiero (tasa de interés, tipo de cambio y otros activos financieros) (Engel et al., 2014: 12).

En este sentido, es importante definir dentro del esquema app, qué actor asume cada tipo de riesgo. Debido a que cuando los concesionarios no asumen los que tienen bajo su control, esto conduce a rescates masivos por parte del Estado. Ese fue el caso del rescate carretero mexicano que abordaremos más adelante.

Es importante saber que el manejo del riesgo también es otra fuente de negocios para las altas finanzas. En este sentido, la Corporación Financiera Internacional (International Finance Corporation, ifc,por sus siglas en inglés), que forma parte del Grupo Banco Mundial, se ha dedicado a ofrecer préstamos en moneda local a los proyectos de infraestructura en América Latina que puede cubrir los descalces de monedas5 y los riesgos de tasas de interés (Cheikhrouhou et al., 2007: 71).

Asimismo, tenemos que mencionar el papel fundamental que ha jugado el Banco Mundial en la promoción de las app a través de ifc y de la Consejería para Infraestructura Público-Privada (Public Private Infrastructure Advisory Facility, ppiaf, por sus siglas en inglés). Esta institución ofrece financiamientos y garantías parciales de riesgo y crédito para el desarrollo de estos proyectos.

En este marco se abre la oportunidad para dinamizar el financiamiento de las app por medio del mercado de capitales. La titulación de activos transforma a las finanzas públicas porque requiere de un marco estable, permite su reestructuración a largo plazo y es una alternativa al financiamiento bancario (Díaz, 2011: 23).

La titulación de activos será tratada en el siguiente apartado.

MARCO GENERAL DE LA TITULACIÓN DE ACTIVOS PÚBLICOSLa titulación de activos es el proceso que permite obtener recursos mediante la emisión de valores respaldados con activos que generan un flujo futuro de rentas. Mediante la titulación, las empresas financieras o no financieras, pueden externalizar activos y derechos de cobro futuros, lo que les permite obtener financiación.

En el proceso de titulación de activos conlleva a la emisión de título fuera del balance contable mediante el uso de los spv o un fideicomiso (Trust), que adquiere los activos o derechos de cobro y su vez, financia la compra por medio de la emisión de bonos de titulación.

El mercado de los bonos de titulación se concentra en los inversores institucionales (bancos de inversión, fondos especulativos, fondos de pensión y compañías de seguros).

En el caso específico de la titulación de activos públicos, el gobierno renuncia a una corriente de ingresos, ya sea directamente, cediendo el flujo de fondos que genera el activo en concesión o de manera indirecta, comprometiendo ciertas partidas presupuestales en el largo plazo. Con base en dichos recursos públicos, se emiten títulos que son el soporte financiero de obras de infraestructura.

Ciertos sectores académicos conciben la titulación de activos públicos como un mecanismo para resolver los problemas de eficiencia “inherentes” a la gestión pública.

En este sentido es importante destacar los argumentos de Andreas Jobs (2006), quien sostiene que la titulación de los activos públicos promueve “…un mayor control sobre los bienes públicos y facilita la desinversión del gobierno en el orden de hacer inversiones de infraestructura autofinanciada a una tasa de mercado justa e independiente de la hoja de balance soberano” (Jobst, 2006: 16). El autor afirma que asignar un valor de mercado para los bienes y servicios públicos facilita una gestión más eficiente de los mismos, que la financiación tradicional por medio de los ingresos fiscales y el crédito tradicional.

Lo que sí podemos compartir con Jobst, es la importancia que concede a la titulación de activos públicos como una pieza fundamental de las finanzas públicas. Tal como lo afirma: En los últimos años, autoridades federales, estatales y locales así como los organismos gubernamentales en varios países de mercados emergentes, han titulizado los ingresos públicos futuros... En la mayoría de los casos, los organismos del sector público se han inscrito a la titulación con el fin de obtener beneficios económicos de los créditos fiscales (las participaciones de impuestos federales), el impuesto sobre las ventas, el petróleo y las regalías de gas, las cuentas por cobrar futuras de agua, los ingresos de peaje, créditos soberanos de arrendamiento..., entre otros (Jobst, 2006: 6).

De esta forma, la titulación de activos públicos, como soporte financiero de los esquemas app, transforma la operación de las finanzas públicas. Las fuentes públicas de ingreso son comprometidas en el largo plazo y se consolida un sistema de subvenciones para las grandes corporaciones privadas.

La titulación de activos públicos ha servido como vehículo de la privatización. El uso del financiamiento estructurado de los bienes públicos supone la exposición de las operaciones del gobierno a las presiones de los mercados bursátiles. Esto resulta evidente, por ejemplo, cuando se analizan los balances que realizan las calificadoras de la deuda de los gobiernos locales en México.

La titulación de activos públicos es un mecanismo de financiamiento que en los últimos años ha adquirido creciente importancia en la generación de infraestructura en México, especialmente en la construcción, operación y mantenimiento del sector carretero. Pero antes de abordar este tema, revisemos las posturas a favor y en contra de las app, para vislumbrar las áreas de oportunidad y los peligros de su ejecución.

DEBATE SOBRE LA IMPLEMENTACIÓN DE LAS APPExiste un amplio debate en torno a las app. Por un lado, sus promotores esgrimen los argumentos de la eficiencia en la gestión, calidad de servicios y productos del sector privado sobre el sector público. Por otro lado, los gobiernos argumentan que estos esquemas son la oportunidad de generar infraestructura y dotar de servicios públicos sin incrementar la deuda, ni generar mayores presiones sobre el presupuesto.6

También se arguye que las app son un mecanismo por medio del cual: i) se puede dividir gasto de capital en una serie de gastos pequeños y anualizados; ii) se proporciona mayor valor por dinero (vfm, por sus siglas en inglés) para los contribuyentes; iii) se disminuye el riesgo en los proyectos del gobierno; iv) se mejora la contabilidad; y v) se generan mayores innovaciones (Hodge, 2010: 86).

Siguiendo con los argumentos favorables a las app, Fitzpatrick sostiene que permiten: a) mejorar la relación precio-calidad y en las habilidades gestoras y operativas del sector privado, frente a la provisión de bienes y servicios públicos; b) la entrega de servicios e infraestructura que de otro modo no se suministrarían; c) mejorar la gestión de riesgos; d) la competencia que prevalece en los mercados privados como vehículo de la eficiencia; e) la reducción del gasto público, reorientando el presupuesto a otras prioridades; y f) la entrega más rápida de bienes y servicios (Fitzpatrick, 2006: 11).

En general, siguiendo con estas ideas, las app se presentan como la oportunidad para generar bienes y servicios públicos ante la falta recursos financieros de los gobiernos. Del mismo modo, se tiene la expectativa de que la competencia que prevalece en los mercados privados mejore la eficiencia del sector público.

Por otro lado, existen otros argumentos que ponen en tela de juicio los beneficios antes referidos. Por ejemplo, una crítica a las app podemos encontrarla en Engel, Fisher y Galetovic, quienes argumentan que las app no alivian las restricciones presupuestarias fiscales: …El valor presente de los recursos ahorrados por el gobierno, al no pagar el costo de la inversión inicial en el caso de las app, debería ser igual al valor de los cobros a los usuarios cedidos al concesionario. Desde el punto de vista financiero, lo que hacen las app es endeudarse a costa del futuro, sin que exista una ganancia neta en el valor presente (Engel et al., 20114: 31).7

Por ejemplo, el gobierno puede ahorrarse en el presente la inversión en hospitales o carreteras, pero en el largo plazo tendrá que pagar la renta y administración de esos hospitales o ceder las cuotas de peaje de las carreteras. El gasto público que los gobiernos no ejercen en el presente es igual a la corriente de ingresos públicos futuros a la que renuncian al ceder el activo público.

Además de lo expuesto en el párrafo anterior, podemos encontrar una serie de limitantes en los esquemas app:

- i)

los gobiernos y autoridades públicas adquieren compromisos irrenunciables de pago a largo plazo, que pueden llevar al deterioro en la calificación de los créditos o la disminución el nivel de gasto en servicios públicos;

- ii)

las app son una forma de ocultar el endeudamiento público y convierten al gobierno en una caja de pagos;

- iii)

los costos de financiamiento de las app son mayores que los del financiamiento tradicional, debido a que el Estado tiene una mejor capacidad para conseguir créditos;

- iv)

en la recesión las app tienen un efecto de control del gasto, cuando es necesario ejercer un gasto público contracíclico; y

- v)

los vehículos especiales de depósito pueden ser utilizados para ocultar deuda de gobierno y los inherentes riesgos de estos esquemas.

Jean Shaoul (2010) sostiene que las reivindicaciones gubernamentales acerca del valor del financiamiento privado, ignoran las demandas competitivas de numerosos accionistas y las características de los proyectos de transporte: la naturaleza altamente intensiva en capital de los bienes públicos, que determina que sea imposible obtener el retorno sobre el capital que requieren los mercados accionarios, sin afectar a los contribuyentes o a los usuarios.

En general, las app profundizan la crisis fiscal del Estado y desmantelan la capacidad que tiene la inversión pública para incidir en el crecimiento económico. Durante los últimas dos décadas estos esquemas se han extendido en México.

En el siguiente apartado se pondera la importancia de las app en el sector carretero.

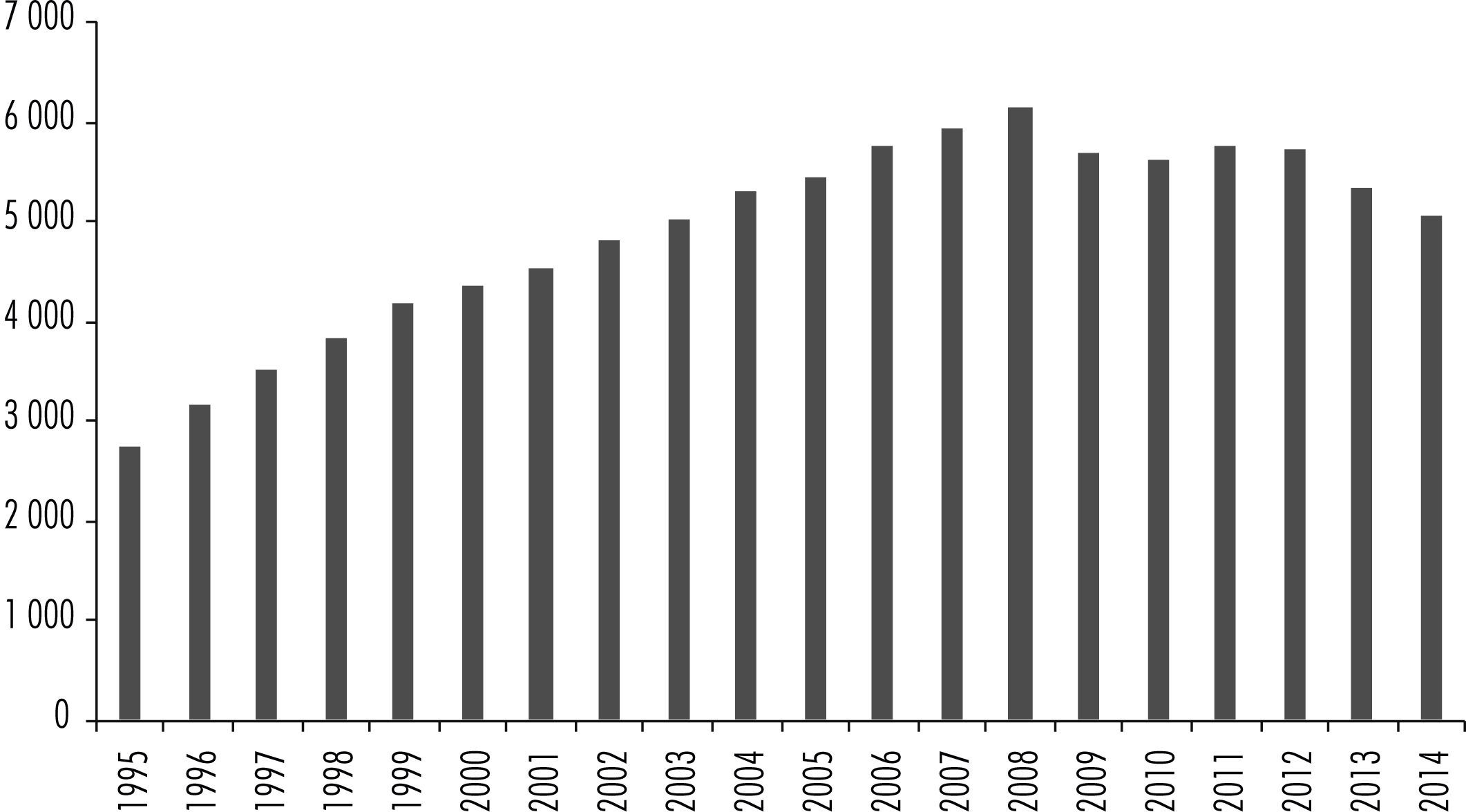

APP PARA LA GENERACIÓN DE INFRAESTRUCTURA CARRETERAPara analizar las app en México, se obtuvo una muestra de 297 proyectos activos de infraestructura del sector privado, realizados entre 1990 y 2015. La fuente es Private Participation in Infrastructure (ppi, por sus siglas en inglés) Database del Banco Mundial.8

En la gráfica 1 se muestra la inversión de las app y la inversión exclusivamente privada en la generación de infraestructura. La brecha entre ambas variables se explica por las inversiones en el sector de Tecnologías de la Información y la Comunicación (tic) (actividades como la telefonía celular y el mercado de Internet), que generalmente tienen la suficiente rentabilidad para ser realizadas por los inversionistas privados, sin necesidad de recursos públicos.

1/ Datos preliminares. Fuentes: elaborado con datos de Private Participation in Infrastructure (ppi) Database, Banco Mundial.")

Siguiendo con la gráfica 1, podemos establecer que las crisis económicas han sido el preámbulo para intensificar la participación de los inversionistas privados en la generación de infraestructura. La falta de ingresos públicos abre la puerta para transferir los servicios de infraestructura al sector privado.

Roberto Soto (2010) sostiene que ante la crisis financiera internacional de finales de la primera década del siglo xxi, las app son una nueva forma de obtener ganancias por parte de los bancos, que les permite diversificar el riego para compensar las pérdidas que realizaron en los mercados de derivados.

En la gráfica 2, se presenta la inversión en las app por sectores de infraestructura física. Se puede apreciar que los principales receptores de estos capitales son las carreteras, la electricidad, el gas natural y los ferrocarriles, que juntos representan el 77.2% de dichos fondos.

Nota: La base de datos registra la información de la inversión realizada por proyecto app, en algunos casos estos son de propiedad privada y pública. Por lo tanto, esta base no registra la inversión privada por sí sola. Los montos de inversión representan los compromisos totales de inversión suscritos por el promotor del proyecto en la firma del contrato. Fuente: elaborado con datos de Private Participation in Infrastructure (ppi) Database, Banco Mundial.")

Inversión app por sectores de infraestructura física en México, 1990-2015 Muestra de 297 proyectos activos (100% = 59,178.7 millones de dólares)

Nota: La base de datos registra la información de la inversión realizada por proyecto app, en algunos casos estos son de propiedad privada y pública. Por lo tanto, esta base no registra la inversión privada por sí sola. Los montos de inversión representan los compromisos totales de inversión suscritos por el promotor del proyecto en la firma del contrato.

Fuente: elaborado con datos de Private Participation in Infrastructure (ppi) Database, Banco Mundial.

En la muestra, se registran 44 proyectos carreteros activos con una inversión pública-privada de 17 673.7 millones de dólares, lo que representa 29.9% de la inversión app. Si a esta cifra le sumáramos los 16 proyectos carreteros que se registran como cancelados en la base de datos del Banco Mundial, vinculados al rescate carretero, la inversión en dicho sector ascendería a 25 mil millones de dólares, lo que representaría cerca del 40% de los recursos app.

En la gráfica 3, se presenta la inversión app en proyectos carreteros, entre 2003 y 2015. El periodo más dinámico para el establecimiento de estos esquemas fue entre 2006 y 2012, cuando se recibieron recursos por 12 797.3 millones de dólares (md).

Database, Banco Mundial.")

El modelo de operación de las app mexicana en el sector carretero es Construir Operar y Transferir (cot) con 29 proyectos, le sigue Construir, Rehabilitar, Operar y Transferir (crot) con 13 y, por último, 2 proyectos son Rehabilitar, Operar y Transferir (rot). Cabe mencionar que en 2011 fue aprobada por la Ley de Asociaciones Público Privadas (lapp) en México.

Sandoval (2015) afirma que la lapp flexibiliza el cuerpo legal relacionado con los esquemas de privatización, a la par que elimina derechos públicos y cede potestades gubernamentales y recursos públicos. Esto permite que las grandes corporaciones tengan el control directo sobre la creación de infraestructura y en áreas estratégicas del desarrollo del país. Por ejemplo, en el artículo 21 de la lapp se instituye que “…al planear su presupuesto, las dependencias y entidades contratantes darán prioridad a las obligaciones establecidas con motivo de un contrato de asociaciones público-privada” (Sandoval, 2015: 108).

En el caso del sector carretero, la titulación de activos públicos, como soporte financiero de los esquemas app ha estado asociada a las concesiones carreteras de largo plazo, el desmantelamiento de las carreteras públicas, las subvenciones a las grandes corporaciones por medio de fondos de infraestructura, las altas cuotas de peaje, la restricción de fondos públicos para la construcción de infraestructura carretera, entre otros. El análisis de las carreteras mexicanas será abordado en la siguiente sección.

PANORAMA GENERAL DEL SECTOR CARRETERO MEXICANOEn 2014 la red nacional de carreteras alcanzó una longitud de 389 345 kilómetros (km), estuvo compuesta por cuatro tipos de vías: i) las redes trocales, que son las carreteras que cruzan y conectan los estados del país, a cargo del gobierno federal y que representan el 12.9% de las vías; ii) las alimentadoras estatales, que vinculan las cabecera municipales dentro de los estados y conectan con la red troncal, el 24%; iii) los caminos rurales, que son vías de baja calidad que conectan a las comunidades alejadas, a cargo de los municipios, el 45%; y por último, iv) las brechas mejoradas, que son caminos rústicos de tierra o pedregosos, también a cargo de las autoridades locales, el 17.7%.

En el periodo 2000-2014, la red carretera creció a una tasa de 1.3% anual. En particular, la red troncal creció a una tasa de 0.3%. Esto último fue resultado, por una parte, de la expansión de las carreteras de cuota privadas, que crecieron a 2.6% anual, y por otro lado, de la disminución en 0.2% de la carretera federal libre.

A pesar de la creciente importancia de grandes corporaciones de la construcción, nacionales y extranjeras, en la provisión de servicios carreteros en la red troncal, Caminos y Puentes Federales de Ingresos y Servicios Conexos (capufe) conservaba cerca del 40% de la longitud de las carreteras de cuota en 2014. En ese año, la longitud de la red de cuota propiedad de la paraestatal, ascendió a 3 870km, lo que significó un repliegue de 1.4% anual, con relación a la cifra registrada en el año 2000.

A la par del desmantelamiento del patrimonio de capufe, sus ingresos se han contraído de manera relevante. Según las cifras disponibles, estos ascendieron a 3 051 683 millones de pesos en 2015, lo que en términos reales, significó una caída anual de 0.8% con respecto a 2010.

La expansión de la red troncal federal ha descansado en inversiones privadas, primero con la privatización de las carreteras, realizada a finales de los años ochenta, y después por el impulso a las app iniciado desde 2003.

Los proyectos cancelados mencionados líneas arriba están relacionados con la privatización de carreteras efectuada por el gobierno federal a partir del año de 1989, cuando se concesionaron 52 autopistas de la red carretera federal con una vigencia de hasta 50 años. Posteriormente, ante los problemas financieros que enfrentaban las empresas concesionarias, se decidió rescatar 23 de las autopistas, asumiendo un rescate carretero de 57.7 millones de pesos en 1997, operado a través del Fideicomiso de Apoyo para el Rescate de Autopistas Concesionadas farac (cefp, 2007).

En 2015, la inversión en pública en infraestructura carretera ascendió a 64 360.9 millones de pesos, lo que significa una caída de 1.9% anual con respecto a 2010, en términos reales. La falta de gasto público ha abierto la puerta para aplicación de esquemas de app que atienden a la parte más lucrativa de la red carretera: las autopistas de la red troncal.

En el caso del sector carretero, la institución encargado de crear, implementar y regular a las app, es la Secretaría de Comunicaciones y Transportes (sct), que desde 2001, aplica tres tipos de esquemas app para atraer capitales a la inversión en el sector carretero:

- i)

las concesiones, que pueden requerir o no financiamiento público, se otorgan hasta por 30 años de plazo y es la sct la que fija las tarifas máximas y las reglas para su actualización;

- ii)

los Proyectos de Prestación de Servicios (pps) carreteros, que son contratos a través de los cuales la sct y una empresa privada se asocian para diseñar, financiar, construir, mantener y operar una carretera, la empresa privada realiza la prestación de servicios a cambio de pagos periódicos trimestrales con un plazo de contratación de 15 a 20 años. Este esquema se aplica a las carreteras libres de peaje.

- iii)

el aprovechamiento de activos, consiste en que la Secretaría de Hacienda y Crédito Público (shcp) y la sct acuerdan desincorporar activos carreteros de la red del Fondo Nacional de Infraestructura (fonadin) a cambio del pago de una indemnización o por la integración por parte de la sct de paquetes conformados por la red fonadin y por nuevas autopistas de cuota (sct, 2010).

La nueva modalidad en el proceso de privatización de las carreteras, es el establecimiento de contratos plurianuales con capufe, para el mantenimiento y rehabilitación de las carreteras libres de cuota, anunciada en julio de 2016.

Por medio de las app se ha consolidado un mercado de autopistas de cuota, en el que participan grandes empresas de la construcción Promotora y Operadora de Infraestructura (Pinfra), Ingenieros Civiles y Asociados (ica), Impulsora del Desarrollo y el Empleo en América Latina (ideal), Obrascón Huarte Lain (ohl México), Compañía Contratista Nacional (Coconal), Grupo Carso, Grupo Azvi, Compañía Española de Financiación del Desarrollo, Grupo Omega, entre otras.

También los concesionarios disponen el apoyo de distintos fondos públicos que promueven las inversiones en infraestructura, como el fonadin, cuyo objetivo principal consiste en proporcionar deuda subordinada, garantizar ciertos riesgos relacionados con los proyectos y, en algunos casos, aportar capital para obras de infraestructura.

A continuación se analiza el mercado de bonos carreteros.

LA TITULIZACIÓN DE ACTIVOS PÚBLICOS EN EL SECTOR CARRETERO MEXICANOLas empresas concesionarias y algunos gobiernos estatales han emitido títulos cuyo colateral son los flujos de fondos futuros por derechos de cobro o peaje de las carreteras. Esto se ha realizado a través de dos instrumentos: los Certificados de Participación Ordinaria (cpos) y los Certificados Bursátiles (cbs) (Suárez, 2006: 72).

Las primeras emisiones de títulos carreteros correspondieron el proyecto Libramiento Oriente de San Luis Potosí en agosto de 1999, la Autopista Tijuana-Tecate en octubre de 2000 y el Túnel Acapulco en marzo de 2001.

En la gráfica 4, se presentan las emisiones bursátiles del sector carretero entre 1999 y abril de 2006. Matilde Suárez (2006), analizando información de la Bolsa Mexicana de Valores (bmv), encontró que en este periodo se realizaron 25 emisiones con un valor de 27 514 millones de pesos, con un plazo promedio de 15 años. Destacan el bienio 2002-2003, cuando se realizó cerca del 40% de estas emisiones.

Nota: p/ dato preeliminar. Fuente: datos tomados de Suárez Rosas, Matilde (2006), La bursatilización de activos en México y su aplicación en el Sector Carretero del país, México, item, pp. 72-73.")

Bursatilización de los derechos de cobro o peaje, 1999-2006 (Millones de pesos)

Nota: p/ dato preeliminar.

Fuente: datos tomados de Suárez Rosas, Matilde (2006), La bursatilización de activos en México y su aplicación en el Sector Carretero del país, México, item, pp. 72-73.

Otra aproximación a la magnitud de este mercado podemos encontrarla analizando el portafolio de bonos carreteros de la agencia calificadora de crédito Fitch Ratings, que al cierre de 2015 calificaba una cartera de 24 emisiones bursátiles respaldadas por los flujos de 31 tramos carreteros con un valor de 69 923.7 millones de pesos y un saldo de 122 916.5 millones de pesos (véase cuadro 1).

Portafolio de bonos carreteros calificados por Fitch Ratings, diciembre de 2015 (millones de pesos)

| Tramos carreteros | Clave | Fecha de emisión | Plazo (años) | Monto en millones de pesos | Saldo a/ |

|---|---|---|---|---|---|

| Peñón-Texcoco | CPACCB 04 | dic-04 | 17 | 1 850.00 | 2 052.00 |

| Monterrey-Cadereyta | YCTA 04U | ene-04 | 25 | 2 249.50 | 1 593.70 |

| Libramiento Plan del Río | PLANRIO 05U | may-05 | 15 | 321.7 | 125.1 |

| Libramiento Plan del Río | PLANRIO 05-2U | may-05 | 25 | 178.7 | 189.4 |

| El Altar-Santa Ana | ZONALCB 06U | dic-06 | 27 | 800.9 | 544 |

| El Altar-Santa Ana | ZONALCB 06-2U | dic-06 | 28 | 321.1 | 256.9 |

| El Altar-Santa Ana | ZONALCB 06-3U | dic-06 | 28 | 479.8 | 468.5 |

| Amozoc-Perote (2 tramos) | GANACB 11U | abr-11 | 20 | 1 698.30 | 1 574.40 |

| (2) Arriaga-Ocozocoautla/Tuxtla Gutiérrez-scc | CASCB 11U | oct-11 | 26 | 3 514.40 | 3 320.70 |

| Guadalajara-Zapotlanejo | RCO 12 | sep-12 | 15 | 2 841.00 | 2 841.00 |

| León-Aguascalientes | RCO 12U | sep-12 | 20 | 7 104.70 | 7 099.90 |

| Kantunil-Cancún | MAYACB 12 | oct-12 | 22 | 1 195.00 | 1 161.00 |

| Kantunil-Cancún | MAYACB 12U | oct-12 | 22 | 3 303.80 | 3 207.50 |

| Monterrey-Saltillo | CAMSCB 13U | feb-13 | 24 | 4 186.30 | 4 083.40 |

| Monterrey-Cadereyta | AMCCB 13U | abr-13 | 34 | 2 500.70 | 2 753.80 |

| Conchos-Camargo (8 tramos) | CHIHCB 13U | ago-13 | 25 | 12 003.80 | 11 756.40 |

| Camargo-Jiménez | CHIHCB 13 | sep-13 | 15 | 1 500.00 | 7 187.30 |

| Chihuahua-Sacramento | CHIHCB 13-2 | sep-13 | 15 | 1 300.00 | 6 181.60 |

| Libramiento de Saltillo | CAMSSCB 13U | oct-13 | 26 | 826.6 | 826.6 |

| Tenango-Ixtapan de la Sal | TENIXCB 14U | feb-14 | 29 | 810.5 | 723.3 |

| Circuito Exterior Mexiquense | CONMEX 14U | ago-14 | 32 | 7 536.80 | 7 536.80 |

| Maravatío-Zapotlanejo (2 tramos) | RCO 14 | dic-14 | 16 | 4 400.00 | 23 135.70 |

| Libramiento Norte de Cd. de México | ARCONCB 15 | jun-15 | 20 | 6 500.00 | 34 297.60 |

| Apizaco-Huachinango (4 tramos) | PAQPCB 16 | may-16 | 10 | 2 500.00 |

Notas: a/ Montos emitidos en MXN millones vigentes a diciembre de 2015 de la Comisión Nacional Bancaria y de Valores.

Fuente: elaborado con datos de Fitch Ratings (2015); Autopistas de Cuota en México. Actualización del Desempeño al Cierre de 2015 Reporte Especial, México, 14 pp.

Si sumamos las emisiones del portafolio de Fitch Ratings con los datos que nos presenta Suárez (2006) en su estudio, las emisiones de bonos carreteros ascendería a 95 087.7 millones de pesos entre 1999 y 2015. Estos recursos representan el 107.4% del presupuesto público destinado a infraestructura carretera en 2015. Por lo tanto, la titulización de activos carreteros se ha generalizado para darle soporte financiero a la generación de infraestructura carretera.

Es importante mencionar que no solamente las empresas constructoras han emitido bonos carreteros, aunque en menor medida, los gobiernos estatales también han participado en dicho mercado. Por ejemplo, Nuevo León ha realizado cinco emisiones por un monto de 2 550 millones de pesos, mientras que Chihuahua a través de su fideicomiso carretero ha realizado tres emisiones por un monto de 14 800 millones de pesos (El Economista, 13 de julio de 2016).

Los bonos carreteros emitidos por los gobiernos estatales, en términos del monto, representan la tercera parte de las emisiones analizadas en este documento.

Para observar con más precisión el proceso de titulación de activos públicos carreteros y algunas de sus implicaciones, podemos utilizar un ejemplo concreto, y con él reflexionar sobre la pertinencia de estos esquemas.

UN EJEMPLO DE LA TITULIZACIÓN DE ACTIVOS CARRETEROS: LA AUTOPISTA TENANGO-IXTAPA DE LA SAL, S.A. DE C.V. (ATISA)La autopista Tenango-Ixtapa de la Sal es una carretera estatal que se ubica en el sur del Estado de México y cuenta con una longitud de 40 kilómetros. Dicha concesión entró en operación a partir de diciembre de 1994 y fue otorgada inicialmente a la empresa Tribade, subsidiaria de Promotora y Operadora de Infraestructura (pinfra) (antes denominada Triturados Basálticos, Tribasa).

El esquema de operación de este proyecto es cot y al concluir su plazo, los derechos de la concesión regresan al Estado. Inicialmente la concesión vencía en 2013, pero después de varias renegociaciones fue ampliado por la Secretaría de Comunicaciones del Estado de México hasta diciembre de 2054.9

En 2003, pinfra cedió la concesión a su también subsidiaria atisa. Dos años después, el 23 de agosto de 2005, atisa liquidó las obligaciones que había adquirido con el Banco Nacional de Obras (Banobras) y pudo constituirse como fideicomiso emisor para la autopista. Las empresas Pinfra Sector Construcción (Pinseco) y atisa establecieron un programa de emisión de certificados bursátiles respaldados por los derechos de cobro de las cuotas de peaje de la autopista.

En el caso de la autopista Tenango-Ixtapa de la Sal, el concesionario es atisa y quien ejecuta la operación es la empresa Opervite, ambas son subsidiarias de Pinfra. Entonces tenemos una corriente de ingresos por cuotas de peaje que produce la autopista y que son el soporte de las emisiones bursátiles.

Es importante mencionar que el gobierno del Estado de México por la concesión recibe una cantidad equivalente al 1.5% del ingreso mensual bruto (excluyendo el iva) generado por la autopista.

Por otra parte, Pinfra es una de las principales empresas dedicada al desarrollo de proyectos de infraestructura en México. Esta empresa cuenta con 16 concesiones carreteras y una terminal portuaria. Las primeras incluyen la operación de 25 autopistas de cuota y un puente. Adicionalmente, se dedica a la producción de asfalto y agregados. En 2015, Pinfra operaba una longitud de 989 kilómetros de carreteras y puentes y en ellas circulaban 58.8 millones de vehículos (Pinfra, 2014: 16).

En 2014 cerca del 70% de los ingresos de Pinfra provinieron de la división de concesiones de infraestructura para transporte, el resto de sus ingresos fue por operaciones propias del ramo de la construcción. En particular, la autopista Tenango-Ixtapa de la Sal aportó el 2.2% de sus ingresos totales.

Pinfra cuenta con cinco autopistas bursatilizadas,10 que le aportan la tercera parte de sus ingresos. Es decir, estos esquemas de financiamiento están vinculados a una alta rentabilidad para la empresa.

En 2014 el costo de operación y mantenimiento por kilómetro de las autopistas bursatilizadas de Pinfra, casi duplicó el costo de las autopistas no bursatilizadas en operación. Lo anterior es un indicio de que las bursatilizaciones están incrementando el costo financiero para las empresas que tienen las concesiones carreteras.

Para ejemplificar la dinámica de las emisiones bursátiles en el desarrollo de la infraestructura carretera, es el caso de la autopista Tenango-Ixtapa de la Sal. Pinfra, a través del spv emitió una serie de 1 949 812 certificados bursátiles preferentes por un monto total de 195 millones de udis (equivalente a 675.3 millones de pesos) a un plazo de 17 años, el 4 de octubre de 2005, mismos que se cotizan en la bmv bajo la clave de pizarra “TENANCB 05U”.

Por lo menos en el último lustro, Ficht Ratings ha considerado otorgarle a las emisiones de atisa una calificación de aa+ (seguridad muy alta) con perspectiva estable a la emisión, tomando en cuenta factores como el desempeño del tráfico y el ingreso, el tráfico adicional, las fortalezas estructurales y la naturaleza de la autopista.

Dicha calificación se otorga, a pesar de que el tráfico de vehículos en la autopista registra una disminución en los últimos cinco años (véase gráfica 5).

Fuente: elaborado con datos del Informe Anual de Pinfra, varios números.")

En síntesis, el caso autopista Tenango-Ixtapa de la Sal demuestra que las app que hacen uso de la titulación de activos no han sido eficientes, por el contrario, las empresas buscan ampliar el manejo de los bienes públicos para poder realizar los beneficios programados en el proyecto a costa de afectar los ingresos de los usuarios. Es decir, lo privado no genera eficiencia en lo público, y si está titulizado, lo encarece más.

Otro punto fundamental son las cuotas de peaje de la autopista, las cuales por lo general registran incrementos por encima de la inflación (véase cuadro 2).11

Cuota Promedio por Equivalente Vehicular en la Autopista Tenango-Ixtapa de la Sal (2009-2014)

| Año | TPDV | Cuota Promedio por Equivalente Vehicular | TCPA de la cuota promedio | Tasa de inflación anual |

|---|---|---|---|---|

| 2009 | 5 691 | 59.44 | - | - |

| 2010 | 5 622 | 60.94 | 2.5 | 4.4 |

| 2011 | 5 766 | 63.67 | 4.5 | 3.8 |

| 2012 | 5 724 | 66.56 | 4.5 | 3.6 |

| 2013 | 5 344 | 72.67 | 9.2 | 4.0 |

| 2014 | 5 067 | 80.25 | 10.4 | 4.1 |

Fuente: elaborado con datos del Reporte Anual de Pinfra y Banco de Información Económica de inegi.

Durante las últimas tres décadas, el capital monopólico financiero ha impuesto la austeridad presupuestal, y con ella, se han abierto las puertas para la privatización y/o concesión de los activos públicos de infraestructura en América Latina.

En el periodo 1999 y 2015, las emisiones de bonos carreteros por su monto original ascendieron a 95 087.7 millones de pesos, equivalentes al 107.4% del presupuesto público destinado a infraestructura carretera en 2015. Cabe destacar, que la tercera parte de estos valores fue emitida por gobiernos estatales.

La titulización de activos públicos como mecanismo de financiamiento de las app ha permitido la generación de nuevas fuentes de ganancia para el capital monopólico financiero: i) en el financiamiento; ii) la emisión de títulos; iii) la construcción y operación de proyectos; iv) en la calificación de las emisiones; y v) en la prevención de riesgos. La corriente de beneficios involucra a las grandes corporaciones de la construcción, nacionales y extranjeras, a la banca global y a los inversionistas institucionales. Además, los gobiernos obtienen, en cierto modo, legitimidad al “fomentar” la creación de infraestructura pública y mantener “las finanzas públicas sanas”.

La participación de los inversionistas privados en el sector carretero arrancó a finales de los años ochenta cuando 52 autopistas de la red carretera federal fueron dadas en concesión. Posteriormente, en 1997, ante los problemas financieros que enfrentaban las empresas concesionarias se decidió rescatar a 23 concesionarias a través de farac.

Posteriormente, se reactivaría el impulso a la inversión privada en el sector carretero a través de las app. La sct impulsó este proceso por medio de las concesiones, los pps y los paquetes de activos. De una muestra de 297 proyectos activos de infraestructura del sector privado analizados en este documento, cerca de la tercera parte estuvo dirigida al desarrollo de infraestructura carretera.

Por medio de las app, se consolidó un mercado privado de autopistas de cuota en el que participan grandes empresas de la construcción como Pinfra, ica, ideal, ohl México y Coconal, entre otros. La administración y operación de las concesiones de carreteras constituyen una pieza fundamental para estabilizar los ingresos de las grandes corporaciones de la construcción.

Al mismo tiempo, capufe ha registrado el desmantelamiento en su infraestructura e ingresos, mientras que la red de autopistas a su cargo disminuyen a una tasa de 1.3% anual en el último quinquenio, sus entradas hacen lo propio, a un ritmo de 0.8% anual en términos reales.

Por lo anterior, se afirma que la titulización de activos públicos en el sector carretero ha estado vinculada a la disminución de fuentes de ingreso público. Esto también es válido para las emisiones estatales, debido a que los ingresos por cuota de peaje o los presupuestos públicos destinados al manteamiento y modernización de las carreteras quedan comprometidos durante el plazo de las emisiones.

Esto último nos lleva a la cuestión del costo. Retomando el argumento de Shaoul (2010), los bienes públicos son intensivos en capital y es imposible obtener un retorno que satisfaga a los mercados de capital sin afectar a los contribuyentes o a los usuarios. Además, el Estado tiene la capacidad de conseguir créditos a menor costo que el capital privado.

Hacer rentables los servicios de infraestructura requiere de exenciones de impuestos, financiamiento público (por ejemplo, el fonadin), garantías y contratos de largo plazo, participación en capital de riesgo, facilitar los derechos sobre la tierra y una estructura tarifaria favorable. Por lo tanto, la titulización de activos significa el encarecimiento de las obras de infraestructura carretera.

El caso de la autopista Tenango-Ixtapa de la Sal se usó como un ejemplo para ilustrar cómo funcionan las app carreteras. En el análisis de este caso se encontraron algunos hallazgos importantes: una caída en el tráfico vehicular durante los últimos seis años; el crecimiento de las cuotas de peaje por encima de la inflación entre 2011 y 2014; la extensión de las concesión originalmente pactada en 2014 hasta 2054; emisiones bursátiles con una calificación aa+(seguridad muy alta) y con perspectiva estable en el último lustro; y que la operación de la autopista constituye el 2.2% de los ingresos de Pinfra. Sin embargo, el gobierno del Estado de México solamente obtiene el 1.5% del ingreso mensual bruto (excluyendo el iva) de la autopista.

Finalmente, podemos afirmar que durante la financiarización, el objetivo de las grandes corporaciones de la construcción es maximizar la ganancia en el corto plazo, por eso impulsan la bursatilización de los activos carreteros, esto les permite reducir sus riesgos, pero encareciendo el acceso a dichos bienes. Por otro lado, los gobiernos están dispuestos a hipotecar distintas fuentes de ingresos públicos con tal mantener el poder, pero renuncian a proporcionar bienes públicos a bajo costo y con ello mejorar las condiciones de vida y productividad de sus ciudadanos.

Facultad de Ciencias Políticas y Sociales, Universidad Nacional Autónoma de México (unam), México.

Costas Lapavitsas afirma que la financiarización “…es el resultado de la transformación sistémica de la economía capitalista, la cual gira en torno al sistema financiero e implica la creación de nuevas fuentes de ganancias” (Lapavitsas, 2011: 75).

Esta investigación se desarrolla gracias a la beca otorgada por Conacyt para una estancia posdoctoral en la Unidad Académica de Estudios de Desarrollo de la Universidad Autónoma de Zacatecas.

En este esquema el gobierno paga al concesionario una cantidad por cada vehículo usuario de una carretera cedida en concesión.

Se refiere a la exposición cambiaria de dólares en el mercado de intercambio de divisas del proyecto.

Básicamente esas fueron las promesas de John Roy Mayor, Ministro de Hacienda durante el gobierno de Margaret Thatcher y Primer Ministro Británico en el periodo de 1990-1997.

Sin embargo, es importante mencionar que también Engel, Fisher y Galetovic sostienen que el sector privado es más eficiente en la operación y el mantenimiento de las obras de infraestructura y que eso justifica la implementación de las app. Para estos autores, el argumento principal para implementar las app proviene de la eficiencia del capital privado competitivo y no del ahorro en los recursos públicos.

La muestra fue obtenida el 22 de agosto de 2016.

El 8 de mayo de 2003 se amplió el plazo de la concesión a Tribade, S.A. de C.V. hasta marzo de 2026. Posteriormente, el 5 de septiembre de 2008, Pinfra pagó al gobierno del Estado de México 180 millones de pesos por concepto de prórroga de la concesión hasta 2054 y aplicó un incremento en 20% en la tarifa (pinfra, 2015: 56).

Las autopistas México-Toluca, Peñón-Texcoco, Tenango-Ixtapa de la Sal, Atlixco-Jantetelco y Santa Ana-Altar.

Cabe aclarar que dentro de los términos de las concesiones también hay la posibilidad de aumentos a las cuotas de peaje por encima de la inflación, cuando las carreteras están en ampliación o requieren de inversión adicional.