En las últimas décadas las energías renovables han cobrado impulso a nivel mundial con un significativo impacto sobre el desarrollo sustentable de las naciones. Si bien diferentes trabajos analizan la eficiencia de políticas e instrumentos para la promoción de dichas fuentes, la mayoría de las veces se deja de lado el análisis de cómo el contexto en el cual las políticas son implementadas determina su performance. En este trabajo se analiza el desarrollo de las energías renovables en el mercado eléctrico argentino prestando especial atención a las condiciones de entorno al momento del diseño de las políticas, encontrándose que en la historia reciente han sido precisamente estas condiciones los principales motivos del bajo grado de penetración de las energías renovables en el sistema eléctrico argentino.

In recent decades, renewable energies have become increasingly important at the global level, with a significant impact on the sustainable development of various nations. Although multiple papers have examined the efficiency of policies and instruments to promote renewable energy sources, the majority have disregarded the fact that the context in which policies are implemented determines how well they perform. This paper analyzes renewable energy development in the electricity market in Argentina, paying special mind to the contextual conditions in which the policies were designed and finding that in recent history, it is precisely these conditions that constitute the main reason why renewable energies have such a low degree of penetration in the electrical power system in Argentina.

Au cours des dernières décennies, les énergies renouvelables ont connu un essor au niveau mondial et eu un effet favorable au développement durable des nations. Si différents travaux analysent l’efficience de politiques et instruments pour la promotion de ces sources d’énergie, on néglige la plupart du temps d’analyser comment le contexte dans lequel les politiques sont mises en œuvre détermine leur résultat. Dans ce travail, on analyse le développement de la part des énergies renouvelables sur le marché argentin de l’électricité en portant un intérêt particulier aux conditions environnantes au moment de la conception des politiques les promouvant, et on se rend compte que dans le passé récent ces conditions ont précisément été les principales causes du faible niveau de pénétration des énergies renouvelables dans le système électrique argentin.

Nas últimas décadas, as energias renováveis cobraram impulso a nível mundial com um significativo impacto sobre o desenvolvimento sustentável das nações. Se é certo que diferentes trabalhos analisam a eficiência de politicas e instrumentos para a promoção de ditas fontes, a maioria das vezes se deixa de lado a análise de como o contexto no qual as políticas são implantadas determina o seu desempenho. Neste trabalho se analisa o desenvolvimento das energias renováveis no mercado elétrico argentino prestando especial atenção às condições do entorno no momento do desenho das politicas, vendo que na historia recente são justamente estas condições os principais motivos do baixo grau de penetração das energias renováveis no sistema elétrico argentino.

近几十年来, 可再生能源对国家可持续发展产生了积极的作用, 在世界范围内有着良好势头。有很多研究分析推进可持续能源使用的政策的效果, 少有研究关注政策实施的背景, 而正是背景决定了政策实施的效果。本文分析可再生能源在阿根廷市场的发展, 强调相关政策制定的社会背景。研究发现这些背景因素是导致可再生能源在阿根廷电力系统进入程度低的主要原因。

La promoción de las fuentes nuevas y renovables de energía (fnre) se ha vuelto uno de los principales ítems del desarrollo sustentable, aunque las motivaciones principales han diferido hasta el momento entre países desarrollados y en desarrollo. Mientras que en el primer grupo la principal motivación se ha relacionado con el objetivo de reducción de las emisiones de bióxido de carbono (CO2), en muchos países en desarrollo el fin principal se relaciona más con la necesidad de aumentar la oferta energética y el incremento del acceso a la electricidad en zonas aisladas (Fouquet, 2013: 17-18). Sin embargo, esta situación podría estar cambiando pues de acuerdo a diferentes escenarios de política, entre 2040 y 2050 los países en desarrollo tendrán mayor participación, a nivel global, en el consumo de energía, y mayor responsabilidad en las emisiones de Gases de Efecto Invernadero por quema de combustibles a raíz de su futura evolución demográfica, mejoras de bienestar y la tasa de crecimiento de sus economías (doe/iea, 2013: 159-163). Por estas razones, es muy probable que el objetivo de mitigación gane un lugar importante dentro de las motivaciones para la utilización de fuentes renovables de energía en los países en desarrollo.

La literatura energética se ha ocupado ampliamente de la discusión respecto a la mayor o menor eficiencia de los instrumentos de política energética utilizados para promover estas fuentes. Sin embargo, la efectividad depende en forma directa del contexto institucional, político, económico y social, es decir, de las condiciones de entorno de la política.

A pesar de ser un país con un alto potencial de fnre Argentina cuenta con un muy bajo nivel de participación de las mismas en su matriz energética primaria, y sobre todo, en la matriz de generación eléctrica. De acuerdo a la Secretaría de Energía de la Nación, en el año 2012 el 87% de la oferta interna de energía primaria correspondió a hidrocarburos, con una participación inferior al 9% de las energías renovables, principalmente grandes centrales hidráulicas. Por otra parte, de acuerdo a información de la Compañía Administradora del Mercado Eléctrico Mayorista (cammesa), en el 2013 el 63.8% de la electricidad fue generada con tecnologías térmicas que utilizaban principalmente gas natural y derivados de petróleo, el 31% correspondió a generación hidráulica (grandes centrales y pequeños emprendimientos), 4.41% a energía nuclear y el 1.3% a fnre. Esta baja participación de las fnre se observa a pesar de la existencia de políticas y programas tendientes a promover la diversificación de la matriz energética.

La promoción de la sustitución de fuentes importadas por fuentes locales más abundantes en la matriz energética argentina se inicia a mediados de la década de los cuarenta del siglo xx. La necesidad de una política de autoabastecimiento energético apareció hacia el final de la Segunda Guerra Mundial, por el riesgo de la dependencia externa para el éxito de los programas de industrialización (Dubrovsky, 2004: 7-8). A partir de ese momento, y hasta finales de la década de los ochenta, la política energética nacional fue direccionada por un conjunto de objetivos generales: el autoabastecimiento energético, una mejor adaptación de la estructura de consumo a la matriz de reservas, y la diversificación de la matriz energética, acciones mayoritariamente basadas en inversión pública.

La promoción de las fnre data de mediados o finales de la década de los setenta e inicios de los años ochenta, siguiendo una tendencia global resultante del aumento de los precios del petróleo en la primera mitad de los años setenta. Desde entonces se han desarrollado diferentes iniciativas que no han resultado en un desarrollo significativo de estas fuentes.

El objetivo de este estudio es analizar el grado de desarrollo de las fnre en el mercado eléctrico argentino y estudiar los factores determinantes para explicar su bajo grado de penetración. A estos fines, se presenta en primer lugar el enfoque conceptual de la naturaleza de la política energética y las condiciones marco que sentarían las bases para el desarrollo de políticas de renovables. En segundo lugar se analiza el desarrollo de políticas de promoción de las fnre en diferentes periodos presidenciales, analizando el contexto socioeconómico en que fueron implementadas. La división del estudio en periodos presidenciales se debe a que el objetivo es analizar en qué medida los cambios institucionales determinaron condiciones de borde diferentes para la política y cuál ha sido su impacto final. En tercer lugar, se analiza la actual capacidad instalada de fnre. Finalmente, se presentan las reflexiones finales.

LA POLÍTICA ENERGÉTICA: CONDICIONES DE ENTORNO E INSTRUMENTOS DE PROMOCIÓNUn sistema energético es una sucesión de actividades las cuales, a partir de una cierta dotación de recursos naturales, permiten satisfacer los servicios energéticos, y que se encuentran articuladas dentro de un sistema socioeconómico (Hasson y Pistonesi, 1988; Bouille, 2004: 227-253). La conformación de estas cadenas energéticas está determinada por factores históricos, y sujetas a una fuerte interrelación: las decisiones de un agente en un eslabón repercuten sobre las decisiones del resto de los agentes en otros eslabones y sobre los resultados globales. Estas características, sumadas a la falta de competencia, la concentración en los mercados energéticos o la existencia de externalidades, derivan en la incapacidad de los mecanismos de mercado por sí solos para otorgar sustentabilidad a la evolución del sistema energético, haciendo necesaria la aparición de la intervención mediante políticas públicas.

Al momento de la elaboración y puesta en marcha de la política energética existe una multiplicidad de factores que se combinan para dar el resultado final: las condiciones de contexto nacional e internacional (condiciones de entorno), las barreras con las que se enfrentará la política, los actores claves, y los instrumentos (directos e indirectos) a utilizar (olade/Cepal/gtz, 2003: 145).

Las condiciones de entorno (contexto habilitante), se refieren a las condiciones del marco institucional, regulatorio y políticas de alcance más amplio, que influyen, determinan o facilitan la viabilidad de las políticas sectoriales o subsectoriales. Deben considerarse, además las condiciones tecnológicas y de mercado, las instituciones, y los recursos específicas de cada país, que pueden estar sujetas a cambios en respuesta a las acciones gubernamentales (Boldt et al., 2012: 9-13). Se trata en general del contexto nacional e internacional en el cual se implementan las políticas y que no pueden ser fácilmente modificadas por quien diseña la política sectorial. Por otro lado, las barreras a la entrada son los obstáculos que enfrentan las tecnologías para ingresar al mercado, y que pueden ser removidas mediante políticas sectoriales e instrumentos específicos. Mientras que las primeras se encuentran fuera del marco de acción del politólogo, las segundas pueden ser eliminadas con un cuidadoso diseño de la política. La existencia de condiciones propicias o habilitantes facilita la remoción de las barreras a la penetración que enfrentan las tecnologías al otorgar un contexto propicio para el desarrollo de estrategias (Boldt et al., 2012: 9-12).

En gran medida estas condiciones de entorno (en particular las condiciones del contexto nacional) dependen en forma cuasi directa del desarrollo institucional del país. En este sentido, puede establecerse un claro vínculo entre el desarrollo institucional y un contexto propicio para el desarrollo de energías renovables. El vínculo ha sido estudiado (aunque no mencionado en forma explícita) por diversos autores, estableciendo la existencia de una relación entre las instituciones y el desarrollo económico que se hace efectiva gracias al efecto que las instituciones tienen sobre la performance económica y política (Acemoglu y Robinson, 2010: 1-33, entre otros). Al mismo tiempo, existe en la literatura diversos estudios que analizan la importancia del desarrollo institucional y de otras condiciones de entorno para el desarrollo de las energías renovables en diferentes regiones del mundo. Muchos de ellos enfatizan entre las principales condiciones de entorno a cumplimentarse para el desarrollo de fuentes renovables: la calidad institucional y el cumplimiento de las normas regulatorias, la capacidad de adaptación de los países a nuevas tecnologías, el acceso al financiamiento, y el conocimiento tecnológico y capital humano, entre otras características (Cherni, 2011: 113-128; Van Dril y Van Tilburg, 2011: 226-233; Bloomberg New Energy Finance, 2014: 28-33, 50-58; Sala-i-Martín, 2014; Recalde, 2015: 1-15).

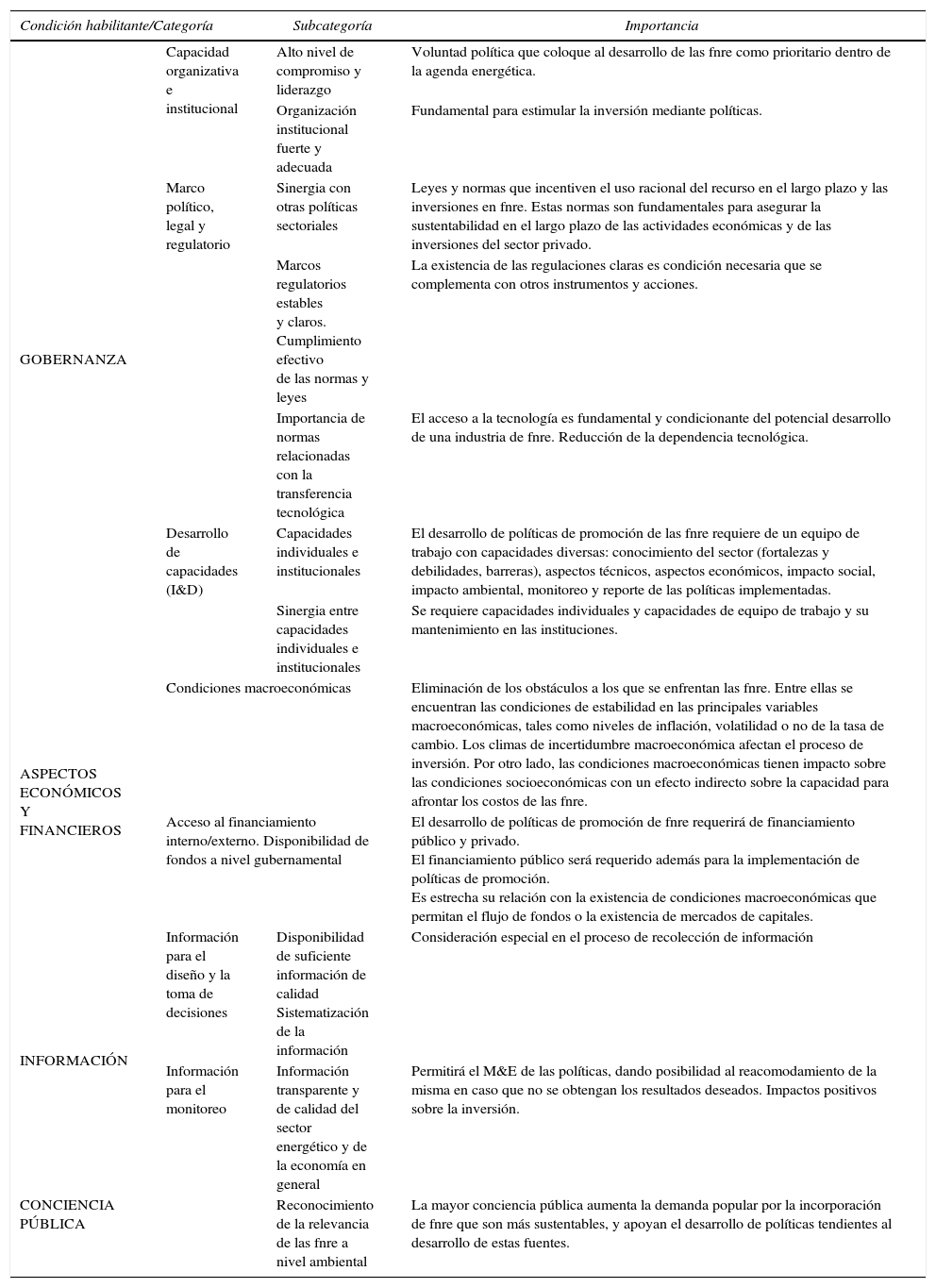

El cuadro 1 presenta una clasificación de las condiciones habilitantes para el desarrollo de las fnre. Es importante destacar que cada condición tendrá una influencia diferente en el desarrollo de las tecnologías, atendiendo a las características específicas y a las condiciones de mercado que se enfrentan (Boldt et al., 2012: 9-13). La existencia de condiciones de entorno propicias harán al mismo tiempo más sencillo la remoción de las barreras a la entrada enfrentadas por las fnre, mediante las políticas de desarrollo diseñadas. Si bien cada barrera requerirá de la adopción de diferentes políticas o instrumentos, suele ser de gran relevancia el uso de un portafolio de medidas, que se complementen cuidadosamente con el fin de determinar un sendero de expansión y desarrollo de estas fuentes en el mediano/largo plazo (Foxon et al., 2007 en iiasa, 2012: 876).

Condiciones habilitantes para el desarrollo de una política de fnre

| Condición habilitante/Categoría | Subcategoría | Importancia | |

|---|---|---|---|

| GOBERNANZA | Capacidad organizativa e institucional | Alto nivel de compromiso y liderazgo | Voluntad política que coloque al desarrollo de las fnre como prioritario dentro de la agenda energética. |

| Organización institucional fuerte y adecuada | Fundamental para estimular la inversión mediante políticas. | ||

| Marco político, legal y regulatorio | Sinergia con otras políticas sectoriales | Leyes y normas que incentiven el uso racional del recurso en el largo plazo y las inversiones en fnre. Estas normas son fundamentales para asegurar la sustentabilidad en el largo plazo de las actividades económicas y de las inversiones del sector privado. | |

| Marcos regulatorios estables y claros. Cumplimiento efectivo de las normas y leyes | La existencia de las regulaciones claras es condición necesaria que se complementa con otros instrumentos y acciones. | ||

| Importancia de normas relacionadas con la transferencia tecnológica | El acceso a la tecnología es fundamental y condicionante del potencial desarrollo de una industria de fnre. Reducción de la dependencia tecnológica. | ||

| Desarrollo de capacidades (I&D) | Capacidades individuales e institucionales | El desarrollo de políticas de promoción de las fnre requiere de un equipo de trabajo con capacidades diversas: conocimiento del sector (fortalezas y debilidades, barreras), aspectos técnicos, aspectos económicos, impacto social, impacto ambiental, monitoreo y reporte de las políticas implementadas. | |

| Sinergia entre capacidades individuales e institucionales | Se requiere capacidades individuales y capacidades de equipo de trabajo y su mantenimiento en las instituciones. | ||

| ASPECTOS ECONÓMICOS Y FINANCIEROS | Condiciones macroeconómicas | Eliminación de los obstáculos a los que se enfrentan las fnre. Entre ellas se encuentran las condiciones de estabilidad en las principales variables macroeconómicas, tales como niveles de inflación, volatilidad o no de la tasa de cambio. Los climas de incertidumbre macroeconómica afectan el proceso de inversión. Por otro lado, las condiciones macroeconómicas tienen impacto sobre las condiciones socioeconómicas con un efecto indirecto sobre la capacidad para afrontar los costos de las fnre. | |

| Acceso al financiamiento interno/externo. Disponibilidad de fondos a nivel gubernamental | El desarrollo de políticas de promoción de fnre requerirá de financiamiento público y privado. El financiamiento público será requerido además para la implementación de políticas de promoción. Es estrecha su relación con la existencia de condiciones macroeconómicas que permitan el flujo de fondos o la existencia de mercados de capitales. | ||

| INFORMACIÓN | Información para el diseño y la toma de decisiones | Disponibilidad de suficiente información de calidad Sistematización de la información | Consideración especial en el proceso de recolección de información |

| Información para el monitoreo | Información transparente y de calidad del sector energético y de la economía en general | Permitirá el M&E de las políticas, dando posibilidad al reacomodamiento de la misma en caso que no se obtengan los resultados deseados. Impactos positivos sobre la inversión. | |

| CONCIENCIA PÚBLICA | Reconocimiento de la relevancia de las fnre a nivel ambiental | La mayor conciencia pública aumenta la demanda popular por la incorporación de fnre que son más sustentables, y apoyan el desarrollo de políticas tendientes al desarrollo de estas fuentes. | |

Fuente: elaborado con base en Bouille (1999).

En esta sección se analiza la utilización de instrumentos para la promoción de las fnre en el país en los diferentes periodos históricos, describiendo las condiciones de entorno de cada momento. Tal como se mencionó en la introducción, el objetivo principal de la periodización utilizada radica en que es una forma fácil de identificar cómo los cambios institucionales en los periodos presidenciales (cambios frecuentes en la historia económica y política argentina) impactan sobre el contexto de implementación de las políticas y afectan el resultado de las mismas.

Periodo 1960-1982El segundo gobierno del general Juan Domingo Perón (1952-1955) marcó el inicio de la era de política energética con una clara tendencia a la diversificación de una matriz concentrada en recursos importados. En similar forma el tercer gobierno peronista (1973-1976) tuvo como uno de sus objetivos energéticos la promoción de las energías renovables (Barrera, 2011: 19). Sin embargo, esta tendencia se quiebra con el golpe de Estado de marzo de 1976, que abandona por completo esta concepción de la política, relegando la mayoría de las inversiones públicas y propiciando una mayor participación privada en la economía. Dos ejemplos de este quiebre se encuentran en el retraso en la finalización de las obras de Yacyretá, inicialmente planificadas para 1980 y finalizadas en 1994; y en la transferencia de áreas de exploración y explotación desde Yacimientos Petrolíferos Fiscales (ypf) a productoras privadas nacionales y extranjeras (Barrera, 2011: 19).

No obstante esta situación, hacia finales de los años setenta existen planes para desarrollar fuentes de información en geotermia y energía solar. En 1979 se crea la Dirección Nacional de Conservación de la Energía y se realizan pequeños avances en el campo de la energía geotérmica y solar. Se establecen los lineamientos para el desarrollo de la energía geotérmica y se crea la Red Solarimétrica Nacional que llega a su auge en 1985, y se disuelve en 1991 debido a recortes en el presupuesto de la Comisión Nacional de Actividades Espaciales (cnae), de quien dependía la Red en ese entonces, y del cese de pagos a la Organización de los Estados Americanos (oea) (García, 2006a: 1-2).

Periodo 1983-1989El gobierno de Raúl Alfonsín marca la vuelta a la democracia y enfrenta un conjunto de conflictos políticos sociales que, en combinación con determinados problemas económicos nacionales y regionales, derivaron en su renuncia. Su mandato se desarrolla en un contexto de alto endeudamiento (en 1989 el porcentaje de la deuda externa total sobre el producto interno bruto (pib)era del 82.6%) y altos niveles inflacionarios (en el año 1988 la inflación llegó al 342%), lo que tuvo un gran impacto sobre el desempeño posterior de la economía argentina y sobre las reformas implementadas. En lo que hace al sector energético, este periodo se caracteriza por una gran cantidad de marchas y contramarchas respecto del control de los recursos naturales energéticos, las cuales se observan en el constante conflicto relacionado con la participación de empresas privadas en la exploración y explotación de áreas pertenecientes a la empresa estatal ypf s.a. (Basualdo y Azpiazu, 2002: 6-9).

El programa más ambicioso para el consumo de energías renovables y eficiencia energética durante este gobierno fue el Programa Nacional de Uso Racional (Dto. 2.247/85), inspirado en muchas de las políticas implementadas en los países desarrollados desde 1975 (Calleja, 2005: 121). El programa estaba compuesto por tres subprogramas: el de conservación de la energía; el de sustitución de combustibles y el de evaluación, desarrollo y aplicación de nuevas fuentes de energía, lo que demuestra la amplitud de alcance del mismo, aunque no se observa una aplicación o implementación de instrumentos que dieran como resultado aumentos en la capacidad instalada.

En 1985 se crea el Centro Regional de Energía Eólica (cree), donde se realiza en el mismo año una de las primeras estimaciones del potencial eólico nacional y en 1987 la Secretaría de Energía de la Nación publicó un “Inventario Nacional de Pequeños Aprovechamientos Hidroeléctricos”, que cubre hasta potencias de 5 MW.

Periodo 1989-1999El contexto de crisis acelera la llegada a la presidencia de Carlos Saúl Menem en julio de 1989. Un conjunto de medidas tomadas por este gobierno cambiaron de llano el contexto macroeconómico del país. La Ley de Reforma del Estado (Ley 23.696) y la Ley de Emergencia Económica (Ley 23.697) constituyeron los instrumentos clave para el desarrollo de muchas de las políticas implementadas en el sector energético, y sentaron las bases de las privatizaciones de las principales empresas del Estado.

La desregulación del mercado y la privatización de las empresas, la introducción de la racionalidad privada, la desintegración vertical de las cadenas, la falta de control, el aumento en la extracción y explotación de los recursos resultaron en un agotamiento del sistema y una falta de sustentabilidad que concluyeron en los problemas energéticos evidenciados a partir de la década de 2000 (Azpiazu, 2008: 87-110; Basualdo y Azpiazu, 2002: 13-20; Kozulj, 2002: 31-47; Pistonesi, 2001: 17-41; Recalde, 2011a,b: 86-138). Estos aspectos fueron conformando condiciones de entorno que propiciaron un marco negativo para las políticas de desarrollo de fnre y Uso Racional de la Energía (ure), dando como resultado un muy bajo nivel de éxito.

Al mismo tiempo, en marzo de 1991 el gobierno sanciona la Ley de Convertibilidad del Austral, que establecía un tipo de cambio fijo entre la moneda estadounidense y el peso (austral) argentino. El establecimiento de esta nueva política monetaria tuvo grandes repercusiones sobre la economía y sobre el sector energético (Basualdo y Azpiazu, 2002: 9-17; Pistonesi, 2001: 9-17).

No obstante, se observa en este periodo la sanción de las primeras leyes específicas destinadas a promocionar el desarrollo de la energía geotérmica, eólica y solar. Por un lado, en 1993 se sanciona la Ley 24.224, que declara de interés nacional la ejecución del carteo geológico. Por otro lado, en el año 1998 se sanciona la Ley 25.019, del Régimen Nacional de Energía Eólica y Energía Solar que establecía un sistema de primas o sobre precios de un centavo de pesos argentinos por kWh efectivamente generados para el Mercado Eléctrico Mayorista (mem) y/o que estén destinados a la prestación de servicios públicos, por un periodo de 15 años. Al estar en vigencia la Ley de Convertibilidad peso-dólar, el incentivo equivalía a un centavo de dólar por kWh. En segundo lugar se utilizan instrumentos de política fiscal, como por ejemplo la posibilidad de diferir por un periodo de 15 años las sumas correspondientes al Impuesto al Valor Agregado (iva) sobre las inversiones de capital.

Sin embargo, esta ley no dio los resultados esperados. La gran mayoría de las instalaciones eólicas desarrolladas durante los años noventa y los siguientes, fueron implementadas sobre la base de convenios de cooperación con gobiernos de la Comunidad Europea. En el periodo 1994/2003 las inversiones resultaron en una capacidad instalada de 28,88 MW eólicos y la mayoría de las instalaciones no entraron formalmente al Sistema Interconectado, sino que destinaban la electricidad generada a la red de distribución local. Los incentivos otorgados por la regulación no mejoraban la competitividad de las centrales para vender la energía al mem. Este aspecto se encuentra relacionado con el cambio de la política cambiaria entre el momento de la sanción y regulación de la ley (finales de 1999) y el momento de la puesta en marcha de los proyectos.

En lo que respecta a las políticas tendientes a incrementar la información y el conocimiento, en 1999 la Secretaría de Energía de la Nación confeccionó el primer mapa eólico de Argentina basado en las mediciones iniciales realizadas en 1985 (García, 2006b: 2-3).

Periodo 1999-2001En medio de un contexto recesivo asume en diciembre de 1999 Fernando de la Rúa el poder, quien debe culminar su mandato en forma adelantada debido a la crisis económica. Entre 1998 y 2001 el nivel de actividad cayó más de 8%, con una importante caída en el año 2001 y una profundización de la crisis en el año 2002 cuando el pib cayó 10%. Algunos autores señalan como punto de inflexión de la crisis macroeconómica, el establecimiento de la política monetaria establecida a finales de 2001, luego de que el sistema bancario colapsara por la fuga de capitales.2 El descontento político, económico y social derivó en el estallido de una protesta que tuvo su punto culmine en diciembre de 2001 y que finalizó con la renuncia del presidente. En el sector energético, este periodo gubernamental no evidencia importantes quiebres con el periodo anterior.

El mayor avance en términos de fnre en este periodo se relaciona con la aplicación de un programa de acceso a la energía en mercados dispersos, el “Proyecto de Energías Renovables en Mercados Rurales” (permer). Este programa, puesto en marcha a finales de 1999, buscaba expandir el mercado privado de sistemas energéticos alternativos a las áreas rurales dispersas por medio de la planificación del Estado y abastecer de energía a los mercados rurales en forma sustentable. Este programa, aún vigente al año 2014 es financiado en un 70% por la Secretaría de Energía de la Nación, mediante préstamos del Banco Mundial (bm) y donaciones del Fondo para el Medio Ambiente Mundial (gef); un 4% por el Ministerio de Educación, Ciencia y Tecnología de la Nación (para la electrificación de escuelas rurales), otro 9% por el Fondo Nacional de la Energía, y el 17% restante proviene del sector privado.

La barrera económica, directamente relacionada a las tarifas en el sector energético y el financiamiento de las inversiones (condiciones de borde de la política), ha sido una de las trabas más importantes enfrentadas por el permer, altamente relacionada con las bajas tarifas fijadas por los gobiernos provinciales (Best, 2011: 15-17). Además, el cambio en las condiciones de entorno en las cuales el programa había sido diseñado en el 2002 complicó la implementación del proyecto. Los principales problemas se relacionaron con la viabilidad de las inversiones privadas (por una doble vía al incrementar los costos de las inversiones con altos componentes importados y al reducir la capacidad de pago de los agentes). Este aspecto sumado al crecimiento explosivo de la demanda de paneles solares en Europa frenó el desarrollo del proyecto. Adicionalmente, el entorno de default en el cual se encontraba Argentina hizo que a finales de 2002, el proyecto se paralizara debido a la completa falta de desembolsos del Banco Mundial (bm), que se restableció a finales de enero de 2003 (Dubrovsky, 2004: 6). Sin embargo, las modificaciones efectuadas al programa en 2006, los acuerdos entre el Estado Nacional y los Gobiernos Provinciales, y la posibilidad de otorgar concesiones a empresas privadas, públicas o cooperativas tuvieron impacto positivo sobre su desempeño posterior (Garrido et al., 2012).

Periodo 2002-2003En enero de 2002, bajo la presidencia de Eduardo Duhalde3 y en el contexto de una caída de más de 10 puntos en el nivel de actividad, se sanciona la “Ley de emergencia pública y reforma del régimen cambiario”, Ley 25.561, la cual declara la emergencia pública en materia social, económica administrativa, financiera y cambiaria. Uno de los principales aspectos de la ley es la modificación de los artículos de la Ley 23.928 que establecía la convertibilidad, abandonando el régimen cambiario de tipo de cambio fijo.

Este cambio en las condiciones de entorno macroeconómicas impactará sobre la estructura del sector energético al cambiar el contexto en el que se desarrollan los contratos. Por un lado, la ley establece la prohibición de la indexación de todo tipo de deudas, impuestos, precios, o tarifas de bienes o servicios. Por otro, los precios y las tarifas resultantes de dichas cláusulas, quedan establecidos en pesos a la relación de cambio uno a uno con el dólar, lo que localmente se conoció como “pesificación” de las tarifas de los servicios públicos. Finalmente faculta al poder Ejecutivo a establecer la renegociación de los contratos atendiendo en especial al posible impacto de un reacomodamiento de las tarifas sobre la competitividad de la economía y en la distribución de los ingresos. Tal como se verá en adelante, esta modificación en la política monetaria nacional y la declaración de la emergencia pública, cambió las condiciones de entorno con un impacto directo sobre el desempeño del sector energético que se mantuvo por más de una década.

Periodo 2003-2007En mayo de 2003 asume la presidencia Néstor Kirchner. Luego de cuatro años de recesión económica, la economía argentina comienza a recuperarse. De acuerdo a datos del Instituto Nacional de Estadísticas y Censos (indec) entre 2003 y 2007 el pib crece a tasas que superan el 8% anual. Uno de los principales pilares de la estrategia gubernamental para sostener este repunte económico, y recomponer la situación social posdevaluación, fue la contención de los precios internos, particularmente los precios de los energéticos (Barrera, 2014: 132). Esto al mismo tiempo amortiguaría el impacto de la devaluación sobre la desigualdad4 y la pobreza que de acuerdo a datos del bm (2005) entre octubre 2001 y 2002 pasó de 37 a 57%. En este sentido dos aspectos son de particular interés. En primer lugar, la característica de la energía como bien de consumo esencial para la vida, su aporte a la superación de la pobreza, y el impacto que podría tener sobre los ingresos de los sectores más bajos un incremento en la factura energética familiar. En segundo lugar, dada la importancia de la energía como insumo productivo, y su relevancia en los costos de transporte de los productos, un ajuste de los precios de los energéticos podría incrementar aún más el impacto inflacionario de la devaluación cambiaria.

A partir de 2004 se comienzan a evidenciar síntomas de la crisis energética, principalmente relacionadas con la disponibilidad de gas natural, recurso fundamental del sistema energético nacional,5 como resultado de una creciente demanda de energía, y una reducción en los niveles de producción y reservas de hidrocarburos (Recalde, 2011b: 3860-3863).6 En este contexto, el gobierno comienza a implementar diferentes medidas, las cuales sin embargo no fueron suficientes para atenuar los problemas de abastecimiento que se profundizarán a lo largo de ésta y la siguiente década.

Al mismo tiempo, la falta de inversiones en generación eléctrica, las restricciones en el sector de transporte de electricidad, y los problemas de abastecimiento de gas natural para la generación eléctrica, hicieron que se revisara el rol del Estado en el sector y se consideraran las potencialidades de las fnre para solucionar dichos problemas (Dubrovsky, 2004: 8). En el caso particular de las fnre, las mismas fueron consideradas como alternativas para generación en zonas aisladas, y como forma de incrementar la oferta energética sobre la base de recursos diferentes al gas natural y a los combustibles líquidos (más contaminantes y con un alto componente de importación), aunque no lograran solucionar los problemas relacionados con el transporte y la distribución de electricidad.

En agosto de 2006 se sanciona la Ley 26.123 Régimen para el Desarrollo de la Tecnología, Producción, Uso y Aplicación del Hidrógeno como Combustible y Vector de Energía, que declara de interés nacional el desarrollo de la tecnología, la producción, el uso y las aplicaciones del hidrógeno como combustible y vector de energía.

En el mismo año, en el marco del Plan Estratégico Nacional Eólico se pone en disponibilidad un SIG Eólico, desarrollado en conjunto entre el cree y la utn con apoyo de Ministerio de Planificación (reeep/se/fb, 2009: 12). Esta herramienta es fundamental para estimar el potencial eólico nacional y para desarrollar análisis de pre-factibilidad de parques de generación en diferentes zonas del país.

En el año 2007, se dicta una ley que modificará la Ley de Promoción de la Energía Eólica y Solar. La Ley 26.190, del Régimen de Fomento Nacional Para el Uso de Fuentes Renovables de Energía Destinada a la Producción de Energía Eléctrica, constituye desde entonces y hasta la actualidad el marco de referencia legal global para el desarrollo de las fnre.

El principal aspecto de esta ley, es que introduce por primera vez como política de acceso un target: la contribución de las fnre al consumo de energía eléctrica nacional deberá ser del 8% en 2016. Este compromiso cuantificado resultaría de la primera manifestación Argentina de un compromiso voluntario en generación con fnre en la “International Conference for Renewable Energies” en 2004 (Villalonga, 2013: 37). La ley incorpora otras tecnologías además de la eólica y la solar, tales como la mareomotriz, hidráulica hasta 30MW (pequeños aprovechamientos hidroeléctricos (pah)), gases de vertedero, gases de plantas de depuración y biogás.

Los instrumentos utilizados para la promoción no varían significativamente de la anterior ley. La remuneración establecida es de 0.015 pesos/kWh efectivamente generados con cualquiera de las tecnologías mencionadas, con excepción de los generadores fotovoltaicos para los cuales dicha remuneración es de 0.9 pesos /kWh. Este incentivo será otorgado por sobre el precio del kWh en el mem, y estará basado en un conjunto de criterios establecidos en el artículo 14 del decreto reglamentario 562/2009. Estos incentivos serían financiados con fondos provenientes del Fondo Fiduciario de Energías Renovables.7 Se incorporan también políticas fiscales que permiten la reducción de la carga fiscal del proyecto, tales como la posibilidad de diferir el pago del iva de las inversiones en capital y la exención del Impuesto a la Ganancia Mínima Presunta, cuyos beneficios son por de 15 años a partir de la sanción de la ley. La puesta en marcha de la ley se postergó hasta 2009 año en que se sancionó el decreto reglamentario.

La ley no dio los resultados esperados y no se evidenciaron importantes inversiones hasta la implementación del programa genren en el año 2010. El bajo nivel de éxito de la estrategia se debería principalmente a que estas tecnologías enfrentan barreras económicas y de financiamiento sectoriales que no lograron ser sorteadas con los instrumentos de promoción seleccionados, que parecen no haber sido suficientes para incrementar la rentabilidad e incentivar a los inversores. Por un lado, los incentivos económicos nominados en pesos argentinos quedaron desactualizados dados los incrementos en los costos de generación, y en función de los costos de las inversiones de este tipo de tecnologías que suelen tener un alto componente importado.8 Por otro lado, a partir de la pesificación de las tarifas se observó un cuasi congelamiento de los precios reconocidos a los generadores en el mem, resultando en un desfasaje entre los precios de generación y los costos, y reduciendo aún más la importancia relativa de los incentivos.9 La situación se acompaña de un aumento de la participación de las transferencias al sector energético dentro del gasto público,10 y un mayor impacto del déficit energético sobre la balanza comercial.

Así, en el contexto de un creciente problema de abastecimiento signado por bajas inversiones en generación, y por una demanda eléctrica que presenta elevadas tasas de crecimiento desde 2002, se comenzaron a implementar diferentes programas para incentivar las inversiones eléctricas, que en algunos casos resultaron una oportunidad para las fnre. Tal es el caso de la resolución SEE N° 1.281/2006, la cual define la prioridad de abastecimiento ante déficits del servicio público; o la Resolución SEE N° 220/2007 que habilita la realización de Contratos de Abastecimiento entre el mem y las ofertas de disponibilidad de generación y energía asociada, adicionales, presentadas por parte de Agentes Generadores, Cogeneradores o Autogeneradores que hasta la fecha no sean agentes del mem.

En julio de 2006 se crea Vientos de la Patagonia I, una alianza entre Compañía Nacional Energía Argentina S.A. (enarsa) (80%) y el gobierno de la Provincia del Chubut, para promover el desarrollo de la energía eólica basada en la industria nacional y con el objetivo de instalar un parque de generación de 60 MW.

Periodo 2007-2015En diciembre de 2007, Cristina Fernández de Kirchner asume su primera presidencia, y cuatro años después, en diciembre de 2011, inicia su segundo mandato. En su mayoría, los ejes de la política económica de este gobierno continuaron en línea con el gobierno anterior, manteniendo como parte de la política pública deprimidos los precios de los servicios públicos, en especial los de los servicios energéticos.

En el sector energético se profundizó la situación iniciada en 2004, dado el crecimiento de la demanda de energía, en particular de la electricidad que evidencia tasas cercanas al 5% en gran parte del proceso, acompañando a la tasa anual media de crecimiento de la economía que fue del 5.50% de acuerdo a cifras del indec, a excepción de 2009 en el cual el consumo cayó 0.9% (cuando la tasa del crecimiento del pib fue también inferior al 1%).

Con todo, estos aspectos no logran revertir la tendencia y el exceso de demanda se profundiza. Es así que ya a partir de 2009 se comienza a observar el rol creciente de las importaciones energéticas, las cuales tendrán en el mediano plazo un significativo impacto sobre la balanza comercial. De acuerdo a la información del Ministerio de Economía de la Nación, en 2011 el saldo de la balanza energética pasó de un superávit de 1 760 millones de dólares a un déficit de 2 784mm; entre 2012 y 2013, dicho saldo se incrementó un 263% llegando a ser de 6 200 millones de dólares.

En abril de 2012, en el contexto de crisis energética mencionado anteriormente, el gobierno nacional decide recuperar el control de ypf s.a., y mediante la Ley 26.741 “declara de interés público nacional el logro de autoabastecimiento de hidrocarburos […], y sujeta a expropiación el 51% de las acciones de la empresa pertenecientes a Repsol ypf s.a.”, dando lugar a un intenso debate a nivel nacional respecto del impacto en el corto/mediano plazo de esta forma de recuperación sobre el acceso del país al crédito externo. A inicios de 2014 y en la búsqueda de incrementar el acceso al crédito de organismos internacionales y a la llegada de capitales extranjeros, el gobierno argentino realiza un acuerdo con Repsol para realizar el pago por la compensación del porcentaje expropiado.11

Si bien en este periodo no han existido nuevas leyes tendientes a la promoción de las fnre, es aquí donde se evidencia el mayor incremento de la capacidad instalada relacionado con la implementación del Programa para la Generación con Energías Renovables (genren), la apertura de diferentes concursos privados de precios y el surgimiento de determinadas resoluciones que significaron importantes oportunidades para los nuevos generadores, motivados muchos de ellos en la búsqueda del aumento de la oferta.

En junio de 2009, el Ministerio de Planificación Federal, Inversión Pública y Servicios lanzó la primera edición del GENREN I. Este programa consistió en un sistema de licitaciones para cubrir 1000MW de generación con fnre (500MW para energía eólica, 150MW para biocombustibles; 120 para residuos sólidos; 200 para biomasa; 60 para pah; 30 para solar fotovoltaica; y 20 para biogás), implementadas por enarsa. Las empresas ganadoras firmarían acuerdos de compra por un periodo de 15 años nominados en dólares estadounidenses, a un precio fijo calculado proyecto por proyecto. Es decir, que a partir del programa genren las nuevas instalaciones se verían beneficiadas por un esquema de precios fijos. Entre los criterios fundamentales que fueron incluidos al momento de la selección de los proyectos, se encontraba no sólo el precio de oferta, sino también el cronograma de inversionesy, fundamentalmente, el porcentaje de componentes nacionales dentro del rubro de inversión total.

Existen, además de los inversores privados, tres agentes del sector público o público/privado que son fundamentales: el Banco de Inversión y Comercio Exterior S.A. (bice) que es el administrador de las garantías de los proyectos; enarsa, que actúa como intermediario y cammesa. Adicionalmente el bice contribuye, mediante su línea de financiamiento de energías renovables, al financiamiento de los proyectos. Hasta el 2011 siete proyectos estaban aprobados para ser financiados por el banco: Loma Blanca IV, Koluel Kaike II y Malaspina I para energía eólica; La Rápida, Los Algarrobos y Las Pirquitas para pah; y Cañada I y II para energía solar fotovoltaica

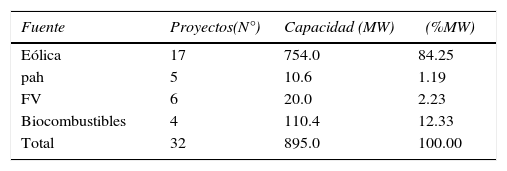

En 2010 el gobierno nacional presentó la lista de los proyectos adjudicados, por un total de 895MW. Dado que no se cubrió el total de la oferta realizada, en septiembre de 2010 el gobierno lanzó el genren ii para 1208MW.

En el caso de este programa, los proyectos adjudicados obtuvieron precios que les garantizarían un retorno atractivo (James, 2011: 29). Por ejemplo, el rango de precios de los proyectos de generación eólica fueron de 121-134 dólares/MWh; biocombustibles: 258-297 dólares /MWh, pah: 150-180 dólares/MWh; y fotovoltaica 547-598 dólares/MWh.12 Precios superiores a los obtenidos en otros países de la región, particularmente en el caso de la energía eólica que en Brasil y Uruguay obtuvieron precios que rondaron los 60/80 dólares /MWh.

No obstante esta situación, el porcentaje de cumplimiento de los cronogramas establecidos inicialmente ha sido relativamente bajo. En el caso de la generación eólica, solamente tres de los proyectos aprobados (Rawson I y II y Loma Blanca IV) se encuentran operando en la actualidad.

Las limitaciones o interrupciones de acceso al financiamiento serían uno de los principales impedimentos para el cumplimiento de los cronogramas, las cuales se han debido mayormente a las condiciones de entorno de la política energética. Los bancos y fondos de inversión frenaron los créditos a largo plazo en respuesta a un contexto de incertidumbre macroeconómica impulsado por algunas políticas tales como el control del mercado de divisas, las restricciones a la remisión de ganancias al exterior de empresas internacionales, la falta de acuerdo con el Club de París,13 o las controversias con los tenedores de deuda externa.14 Asimismo, parte del mayor precio requerido por los desarrolladores en Argentina, en comparación con el caso uruguayo, se debería al mayor peso relativo que tiene en el país el componente tributario; mientras que en la comparación con el caso brasileño la diferencia fundamental se encuentra en el financiamiento de la inversión, que en Argentina se ha complicado aún con la existencia y participación del bice.15

Por otro lado, uno de los motivos que podría haber dado lugar a la falta de financiamiento es el hecho que las empresas adjudicatarias pedían mucho dinero para abrir los proyectos a nuevos inversores interesados. Diversas fuentes periodísticas destacan que el monto requerido para la apertura a nuevos inversores en los proyectos con Tarifa Aprobada de fuentes renovables (caso del genren) fue cuatro veces superior en Argentina que en Brasil.

Nuevamente, parecen haber sido las condiciones de entorno, más que las barreras a la entrada y el diseño de los instrumentos, los responsables del bajo nivel de cumplimiento del genren.

En este contexto, y con el doble objetivo de aumentar la generación eléctrica y de lograr el cumplimiento de la cuota establecida en la Ley 26.190, el gobierno puso a disposición otros mecanismos para incentivar las inversiones en fnre. Por ejemplo, el llamado a licitaciones o concursos privados de precios para biogás, residuos sólidos urbanos, provisión de energía térmica solar y biomasa.

Adicionalmente, la Resolución SEE 280/2008 habilita a los prestadores distribuidores de electricidad provinciales y/o municipales a ofertar capacidad de generación en base a pah (menos de 2MW), bajo las condiciones de la Ley 26.190; mientras que la Resolución S.E. 108/2011 replica el esquema del programa genren (contratos por 15 años y precios establecidos proyecto por proyecto) y habilita los contratos de generación con fnre entre el mem y los Agentes Generadores, Cogeneradores o Autogeneradores, que no tuvieran con anterioridad a la publicación de la norma comprometida dicha capacidad. Bajo este esquema se estaría analizando la inversión en 100MW en la Provincia de Chubut.

Sin embargo, subsisten los problemas para la obtención de financiamiento, principalmente debido al contexto donde los operadores del mercado eléctrico manifiestan incertidumbre (Villalonga, 2013: 37-40).

Finalmente, a finales de 2012 en una iniciativa del Ministerio de Agricultura, Ganadería y Pesca y del Ministerio de Planificación Federal, Inversión Pública y Servicios, con la asistencia técnica de la Organización de las Naciones Unidas para la Alimentación (fao) se lanza el proyecto para la promoción de la energía derivada de biomasa (probiomasa) aprovechando los residuos, en su mayoría forestales con el cual se incorporarían 200MW eléctricos y 200MW térmicos. No obstante, el financiamiento de las inversiones es señalado como una de las principales barreras del proyecto. Por estos motivos, desde 2013 se están desarrollando acciones para elaborar de una propuesta de Nationally Appropriate Mitigation Actions (nama) con base en probiomasa, para acceder al financiamiento internacional. Un aspecto novedoso, ya que es una de las primeras iniciativas a nivel nacional en las cuales la política energética y ambiental se coordinan para el desarrollo de la generación con fnre.

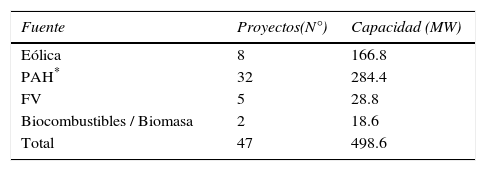

SITUACIÓN ACTUALEl cuadro 3 muestra la capacidad instalada de fnre al 2014. Gran parte de los proyectos de generación eólica, fotovoltaica y biomasa fueron implementados en el marco del genren. Existen además algunas iniciativas conjuntas entre las provincias y agencias nacionales, como el Parque Eólico Arauco, que corresponden a un proyectos del gobierno nacional y provincial en conjunto que cuenta con un régimen similar al de los proyectos genren ya que se realizó un contrato por 15 años a una tarifa de 126.46 dólares/MWh (Villalonga, 2013: 38). En algunos casos el rol del financiamiento externo, aunque muy bajo, ha sido fundamental, como por ejemplo en el Parque Eólico Diadema. No obstante esta situación, a cinco años del lanzamiento del programa genren solamente 130MW de los 754MW eólicos (17%); 7,2MW fotovoltaicos de los 20MW (36%); 1MW de biogás y 1MW de pah han sido efectivizados.

Capacidad total instalada en la actualidad

| Fuente | Proyectos(N°) | Capacidad (MW) |

|---|---|---|

| Eólica | 8 | 166.8 |

| PAH* | 32 | 284.4 |

| FV | 5 | 28.8 |

| Biocombustibles / Biomasa | 2 | 18.6 |

| Total | 47 | 498.6 |

Se incluyen como PAH todos los menores de 30 MW atendiendo a la definición presente en la Ley 26.190.

Fuente: elaborado con base en información de reeep/se/fb(2009), enarsa, Secretaría de Energía, cammesa y fuentes periodísticas varias.

A pesar que las pequeñas instalaciones eólicas de baja potencia no se encuentran incluidas en el cuadro, Argentina es un país que cuenta con una importante historia en capacidad instalada de molinos multipala, particularmente en la zona agrícola de la pampa húmeda. Tampoco se incluye la capacidad instalada en el marco del permer, cuyos beneficiarios directos según la Secretaría de Energía ascienden a 27 422 viviendas (23 456 solares y 1 615 eólicos y 2 351 a través de mini redes), 1 894 escuelas y 361 servicios públicos electrificados; 307 sistemas solares térmicas y 188 sistemas solares para bombeo de agua.

REFLEXIONES FINALESA pesar de contar con un alto potencial para la generación con fnre y de haber implementado diferentes políticas y programas en las últimas décadas, Argentina cuenta con un muy bajo grado de desarrollo de las mismas. Solamente 498 MW corresponden a fnre, frente a una capacidad instalada total de 31.001 MW. Sólo el 1.30% del total de la demanda del mem en 2013 fue cubierta por fnre. Tal como se ha discutido a lo largo del presente documento, esta situación se debe mayormente a las condiciones de entorno de la política energética. Los factores relacionados con la gobernanza, particularmente bajo nivel de voluntad política y marcos regulatorios débiles; y con los aspectos económicos y financieros, se mantienen como las principales limitantes del sector.

En un primer momento, el impulso de las energías renovables en Argentina enfrentó la barrera de la rentabilidad, la cual no pudo ser removida por los instrumentos de políticas introducidos a partir de las leyes 25.019 y 26.190, principalmente debido al contexto económico y político en que ambas regulaciones fueron implementadas. Esta situación se mantuvo durante la década de los noventa bajo el esquema de convertibilidad por los bajos precios en dólares de la generación térmica y se consolidó desde el periodo posconvertibilidad dado el congelamiento de los precios de los energéticos y el alto componente de subsidios del sector energético. Por ejemplo, en un estudio realizado para evaluar la rentabilidad de los proyectos de energía eólica en Argentina bajo los esquemas de incentivos existentes se encuentra que el principal problema enfrentado radica en los bajos precios de la generación térmica y los bajos niveles del sobreprecio establecido (Recalde, 2010: 5911-5913). Como resultado, los indicadores utilizados en dicho trabajo para evaluar la rentabilidad de la inversión, solamente arrojan resultados satisfactorios si los precios de base de la generación térmica se incrementaran en tres veces su valor. Sin embargo, la barrera relacionada con la rentabilidad de los proyectos parecería haberse superado a partir del genren, ya que cada uno de los proyectos accede a un contrato de precio fijo nominado en dólares, y determinado proyecto por proyecto.

No obstante, el financiamiento de las inversiones se mantiene como el principal problema. El país ha estado sujeto a reducciones en el financiamiento externo, que constituye la mayor parte de la oferta de financiamiento para este tipo de proyectos. Esto se ha evidenciado tanto en la reducción del financiamiento del bm para el permer en 2003 como en la falta financiamiento que han enfrentado muchos de los adjudicatarios de los contratos de genren recientemente. La participación del bice en el financiamiento del total de las inversiones requeridas ha sido muy baja y no ha sido suficiente para apalancar el financiamiento de la banca comercial. Adicionalmente, los bajos precios de los energéticos y la intervención del sector energético han actuado en forma negativa sobre los incentivos de los agentes privados, sobre las garantías de los mismos y sobre la oferta de financiamiento para el sector. Una combinación de condiciones de entorno (nacionales e internacionales) ha hecho que aún con el desarrollo de instrumentos que buscan reducir el impacto de la barrera económica y de financiamiento el país no ha logrado un gran desarrollo de fnre.

Por ello, una de las principales conclusiones de este trabajo es que más allá de la política desarrollada y los instrumentos seleccionados, es fundamental la existencia de un marco propicio para la política. El mismo incluye aspectos vinculados a la situación macroeconómica general, tales como los procesos inflacionarios, la fortaleza del sector externo, la respuesta a los compromisos de deuda; así como factores político-institucionales como la seguridad jurídica, entre otros. Aún dentro del propio sector energético, el funcionamiento del mercado mayorista, los precios subsidiados, la ausencia de una política y planificación de largo plazo, constituyen elementos de contorno que condicionan las decisiones de los actores vinculados a las fuentes renovables de energía. Asimismo, quizás influida por las condiciones de contorno, la propia racionalidad de los actores y los mecanismos implementados que no exigen a quienes se presentan a la licitación una garantía que comprometa la disponibilidad de los recursos para llevar adelante los emprendimientos, han actuado como elementos adicionales que explican el bajo cumplimiento de las expectativas puestas en los programas.

El reconocimiento de la importancia de estas condiciones de entorno en la cual se desarrolla la política energética del país será fundamental. Será necesario entonces tenerlas en cuenta al momento de diseñar las estrategias para la penetración de las fuentes renovables de energía, posibilitando así la elección de los instrumentos más apropiados para mejorar la performance de la misma, y considerando la posibilidad de las políticas gubernamentales para modificar estas condiciones que limitan las políticas energéticas así como otras políticas de desarrollo en el país.

Los autores agradecen los comentarios y aportes de los revisores anónimos, los cuales fueron muy importantes para mejorar la calidad del trabajo.

Las opiniones vertidas en este artículo, son de la entera y exclusiva responsabilidad de los autores, y no representan necesariamente la opinión de las instituciones a las cuales pertenecen, y por lo tanto no las comprometen.

La salida de capitales que entre 1998 y 2001 alcanzó los 6.400 mm de dólares estadounidenses por año, desestabilizando fuertemente la sostenibilidad de la economía nacional (Barrera, 2014: 147-152).

Ante la renuncia de De la Rúa, asume el presidente de la Cámara de Senadores de la Nación, Federico Ramón Puerta; tres días después la Asamblea Constituyente elige como presidente provisional a Adolfo Rodríguez Saa quien renuncia el 30 de diciembre de 2001 asumiendo el presidente de la Cámara de Diputados Eduardo Oscar Camaño, reemplazado luego por Duhalde.

La desigualdad medida por índice de Gini se incrementó a finales de la década de los noventa e inicios de la década del 2000. El valor del índice de Gini en 1997 fue de 0.530, incrementándose a 0.560 (2001) y 0.578 (2002), para luego caer significativamente a finales de la década e inicios de la siguiente: 0.509 (2010) y 0.475 (2012).

Entre 2004-2007 representó aproximadamente el 51% de la oferta interna de energía primaria.

En un principio esta situación se debió los altos niveles de extracción durante la década anterior, luego el problema se acentúo a raíz de la depresión de los precios de los energéticos.

El Fondo Fiduciario de Energías Renovables (administrado por el Consejo Federal de Energía Eléctrica) se alimenta de un gravamen específico en el marco de la Ley del Marco Regulatorio de la Electricidad (Ley N° 24.065). De acuerdo a lo establecido en el marco normativo, dicho gravamen específico se incrementó en hasta 0.3 pesos argentinos por MW/hora por la Secretaría de Energía.

El tipo de cambio promedio al momento de la sanción de la ley era de 3.10 pesos por dólar y en septiembre 2014 de 8.47.

En julio de 2014 el precio de mercado en el mem era de 120 pesos argentinos, mientras que el costo marginal promedio en el día se encontraba en 1,729 pesos por MWh.

De acuerdo al Ministerio de Economía y Finanzas Públicas de la Nación, en el periodo 2003-2007 las transferencias corrientes aumentaron un 21%, mientras que en el de 2008-2013 lo hicieron en un 221.5%. De acuerdo a estimaciones del Consejo Profesional de las Ciencias Económicas en el año 2013, el 61% de las transferencias corrientes a empresas correspondía a transferencias realizadas al Sector Energético, al tiempo que los subsidios al sector pasaron de una participación del 41 al 61% en el periodo 2006-2013.

Parte del debate respecto a la recuperación y la necesidad del acceso a la inversión extranjera debe ser entendido en el marco del nuevo contexto posterior al descubrimiento de las reservas de hidrocarburos no convencionales. Para un tratamiento competo del tema véase Di Sbroiavacca (2013).

Sería importante realizar una breve comparación de los costos de generación de fnre con las tecnologías maduras del sistema eléctrico nacional. Sin embargo dicha comparación es difícil dada la actual distorsión de precios y costos en la cual se encuentra inmerso el sistema eléctrico argentino, y el amplio rango de costos de generación de las tecnologías térmicas en el país. En este sentido, los costos de generación con tecnologías convencionales presentan un amplio rango que se encuentra entre 20 dólares/MWh y 200 dólares/MWh, dependiendo si el combustible utilizado es gas natural nacional u otro combustible (los mayores costos corresponden a fuel oil importado). Este costo de generación podría ser comparado con los precios obtenidos en los proyectos de energías renovables mencionados anteriormente, pero sin caer en el error de considerar estos precios como los costos de generación, puesto que los mismos incluyen la rentabilidad esperada de las inversiones y otros componentes tributarios. Para una mayor discusión referida a los diferentes costos de generación se recomienda consultar: Schmidt (2013) o la información presentada por la Cámara Argentina de Energías Renovables (cader) y por la Secretaría de Energía de la Nación.

En mayo de 2014 el gobierno acordó con el Club de París, con lo cual esta situación podría verse modificada positivamente en un futuro cercano.

Rosi (2013), “Energía verde: fracasó el plan de enarsa y habrá nuevas licitaciones”, Diario Clarín 08/12/2013.