En el estudio se analiza cómo los distintos regionalismos de América Latina se relacionan con la reestructuración de la cadena del petróleo de Estados Unidos aguas arriba y con la dicotomía empresas privadas transnacionales (eptn)/empresas nacionales de petróleo (enp). La investigación se localiza en el marco teórico del nuevo regionalismo estratégico y el de las cadenas de valor que intentan articular conexiones entre cadenas y empresas a través de la minería de datos (data mining). El diseño de la investigación es cuantitativo descriptivo. El análisis de los conceptos (regionalismo, recursos naturales, y empresas transnacionales) se operacionaliza vinculando el constructo con la información disponible en las bases de datos.

This study analyzes how different regionalisms in Latin America are tied to the restructuring of the upstream American oil chain and the private transnational company (ptc)/domestic oil company (doc) dichotomy. This research is situated in the theoretical framework of new strategic regionalism and value chains, seeking to forge connections between chains and companies through data mining. This research was designed as a quantitative-descriptive study. The analysis of concepts (regionalism, natural resources, and transnational companies) is operationalized by linking together the construct with the information available in the databases.

L’étude analyse comment les différents régionalismes en Amérique Latine sont liés à la restructuration de la chaîne pétrolière américaine plus au nord et à la dichotomie des entreprises privées transnationales (eptn) / entreprises pétrolières nationales (enp). La recherche se situe dans le cadre théorique du nouveau régionalisme stratégique et celui des chaînes de valeur qui tentent d’articuler les liens entre les chaînes et les entreprises grâce à l’exploration de données (data mining). Le plan de recherche est quantitatif descriptif. L’analyse des concepts (régionalisme, ressources naturelles et sociétés transnationales) est opérationnelle en liant la construction aux informations disponibles dans les bases de données.

O estudo analisa a forma como os diferentes regionalismos da América Latina estão relacionados com a reestruturação da cadeia de petróleo dos EUA águas acima e com a dicotomia empresas privadas transnacionais (eptn) / empresas petrolíferas nacionais (epn). A pesquisa se dá dentro do quadro teórico do novo regionalismo estratégico e das cadeias de valor que tentam articular conexões entre cadeias e empresas através da mineração de dados (data mining). O desenho da pesquisa é quantitativo- descritivo. A análise dos conceitos (regionalismo, recursos naturais e empresas transnacionais) é operacionalizado vinculando a construção com a informação disponível nos bancos de dados.

本文分别研究了拉美各类区域战略主义同美国石油产业链上游重组、以及与石油产业跨国私人和国家两类公司之间的联系。研究重点在于新区域战略主义理论框架和产业链, 并通过对数据的挖掘, 将产业链和企业连在一起。研究方法是描述性定量分析, 利用数据库现有信息对一些基本概念(地区主义、自然资源、跨国公司) 进行分析。

El objetivo de la investigación es presentar una metodología que permita analizar relaciones entre datos de comercio internacional, componentes de cadenas de valor y empresas a través de la minería de datos (data mining). La metodología se aplica al caso de los hidrocarburos en tres instancias regionalistas de América Latina y el Caribe –la Alianza del Pacífico (ap), el Tratado de Libre Comercio de América del Norte (tlcan) y la Alianza Bolivariana-Tratado Comercial de los Pueblos (alba-tcp). Es así como se analiza la forma en que estos regionalismos se relacionan: 1) con algunos componentes aguas arriba de la cadena del petróleo de Estados Unidos; y 2) con la presencia de empresas privadas transnacionales (eptn) y empresas nacionales de petróleo (enp) en los países miembros de estas regiones.

En América Latina y el Caribe se perfilan dos modelos de regionalismo y desarrollo divergentes, aunque no siempre éstos son mutuamente excluyentes. El primero es el más radical, claramente identificado con la Alianza Bolivariana-Tratado Comercial de los Pueblos que enfatiza el desarrollo regional multidimensional con inclusión y el rol del Estado y lo público como importantes y que se identifica como un nuevo regionalismo estratégico (Aponte García, 2014; Aponte García y Amézquita Puntiel, 2015); un regionalismo post-hegemónico o un regionalismo contra-hegemónico y socialista o de tercera generación (Muhr, 2013). El segundo es el del regionalismo abierto, claramente identificado con la Alianza del Pacífico y con el tlcan, que no prioriza el desarrollo con inclusión y que enfatiza el libre comercio, lo privado y la inversión extranjera directa.

En la medida que los territorios donde residen los recursos naturales pertenecen a diferentes países, y éstos a su vez pertenecen a acuerdos regionales, entonces la lógica del regionalismo incide sobre componentes de las cadenas de valor. En la región de América Latina, la extracción de hidrocarburos asume formas tanto en los países supeditados al regionalismo abierto, como en los países que pertenecen a gobiernos progresistas y de izquierda asociados con modalidades del regionalismo post-hegemónico y el nuevo regionalismo estratégico.

El extractivismo de recursos naturales ha tipificado el crecimiento latinoamericano desde hace siglos. El extractivismo como modo de acumulación se ha caracterizado por enclaves propiedad de empresas que: extraen recursos no renovables para exportar a mercados internacionales sin procesamiento previo significativo; sobreexplotan los recursos naturales y los bienes comunes (Composto y Navarro, 2012) dañando el medio ambiente. Los hidrocarburos (petróleo y gas), minerales y metales son las exportaciones primarias no agrícolas vinculadas a la inversión extranjera. Las actividades extractivas integran territorios y empresas multinacionales en las cadenas internacionales de productos básicos (Machado Aráoz, 2011; Compost y Navarro, 2012). Las poblaciones locales tienen entonces que soportar el impacto de la degradación ambiental, la pobreza y la exclusión.

Desde 2000, las exportaciones de productos primarios se incrementaron debido a los altos precios de las materias primas; el interés de los inversores extranjeros en industrias clave; los cambios en la demanda desencadenados por actores importantes, en particular por China; y el deseo de los gobiernos nacionales de utilizar este auge para fomentar el desarrollo. A este proceso se ha denominado neoextractivismo y bajo él los conflictos ambientales sobre la tierra; y la extracción de minerales y combustibles por empresas han aumentado. En América Latina, el neoextractivismo se manifiesta tanto en países pertenecientes al regionalismo abierto como en países del regionalismo alternativo.

En los países pertenecientes al regionalismo abierto, el neoextractivismo se caracteriza por el énfasis en la reprimarización, la extensión e intensidad de la actividad extractivista que bajo el capitalismo busca aprovechar el boom de los commodities en el mercado internacional. En los países pertenecientes al nuevo regionalismo, las prácticas capitalistas son similares a las de otras naciones, pero el énfasis radica en la nacionalización o renacionalización de los recursos naturales, en el rescate de la fuga de capital hacia el extranjero, en la modificación del rescate de regalía y ganancias que se le imponen a la inversión extranjera, y en la redistribución de las ganancias hacia el gasto social con un énfasis importante en la educación y salud.

Entonces, ¿por qué enfocar esta investigación en la relación entre regionalismos, cadenas de valor, y empresas de hidrocarburos? En primer lugar, porque en la medida que los recursos naturales estén localizados en países que se integran a acuerdos regionales, se crea un vínculo intrínseco entre regionalismos y recursos naturales. Estados Unidos se identifica como uno de los países que absorbe (importan) muchos recursos naturales de la región de América Latina y el Caribe. La región destaca por contar con una gran biodiversidad y cantera de recursos naturales, existe entonces la preocupación de avanzar en el análisis de los datos para avanzar en la articulación de una soberanía de los recursos naturales vinculada a la integración regional/regionalismos.

En la actualidad, bajo la presidencia de Donald Trump, se avecinan cambios que impactarán tanto a los acuerdos regionales como a las cadenas de valor que funcionan al interior de éstos. El presidente Trump ha anunciado que renegociará el tlcan y ha cancelado la participación de Estados Unidos en el Acuerdo de Asociación Transpacífico (Trans Pacific Partnership, tpp, por sus siglas en inglés). La cancelación de la participación de Estados Unidos en el tpp generó un impacto en los países de Alianza del Pacífico en la medida que todos pertenecían a él y al afectarse esa opción, sus economías se impactaron negativamente. El alba-tcp también se afectó, ya que Estados Unidos asumió bajo la presidencia de Barack Obama una actitud injerencista hacia Venezuela; en la actualidad el gobierno de Trump se plantea como una amenaza de intervencionismo directo en ese país que cuenta con las mayores reservas de hidrocarburos del planeta. Lo anterior ha obligado a los diferentes países miembros de los acuerdos regionales a reconfigurar sus estrategias.

De igual forma, están en función las sanciones a Venezuela (Aponte García et al., 2016, p. 118). Estados Unidos imponen un paquete de sanciones a Venezuela el 9 de marzo de 2015 cuando el ex presidente Obama proclamó una “emergencia nacional” debido a que el país sudamericano representaba una amenaza inusual y extraordinaria a los intereses del país, y ante ello se prohibía la entrada a la nación de siete altos funcionarios venezolanos ligados a actos de corrupción y a la violación de derechos humanos. El entonces presidente de Estados Unidos extendió por un año más las sanciones contra Venezuela, por el “riesgo extraordinario” que suponía la situación en ese país para la seguridad. Los países del alba-tcp rechazaron la extensión de las sanciones de Estados Unidos contra Venezuela.3 En la actualidad, Venezuela enfrenta una compleja situación interna y externa, complicada además por la reducción de los precios del petróleo a nivel mundial.

Este panorama se complicará más considerando las nuevas condiciones de Estados Unidos como exportador de gas natural, gasolinas y derivados a partir de su producción de esquisto, así como las nuevas perspectivas para los países exportadores de América Latina, especialmente para Venezuela, con las mayores reservas petroleras mundiales, ante las políticas que comienza a desplegar el nuevo presidente estadounidense Donald Trump.

En segundo lugar, por la guerra sobre las reservas de hidrocarburos restantes (petróleo y gas) que caracterizan el siglo xxi. Ante el agotamiento de estos recursos no renovables, a tasas actuales de consumo, el planeta ahora tiene suficiente abasto de petróleo para 40 años4 y suficiente gas para 55 años.5 Estos conflictos se enmarcan en dos contradicciones de la economía política internacional de los hidrocarburos. La primera contradicción es que los países consumidores más grandes (Estados Unidos consume 19 millones de barriles de petróleo al día), no cuentan con reservas importantes que puedan mantener ese nivel de consumo por mucho tiempo. Estados Unidos tienen reservas probadas de 22 billones de barriles. La segunda contradicción es que en varios de los 10 países con las mayores reservas probadas de petróleo para el 2015, en billones de barriles [Venezuela (298), Arabia Saudita (268), Canadá (172), Irán (158), Irak (144), Kuwait (104), Emiratos Árabes Unidos (98), Rusia (80), Libia (48), Nigeria (37)], el recurso está en manos de las empresas nacionales de petróleo que pertenecen a la Organización de Países Exportadores de Petróleo (opep); mientras que los países consumidores más grandes no son propietarios, en términos generales, de epn y dependen de eptn.

En tercer lugar, porque los datos disponibles para el estudio del petróleo ofrecen información sobre comercio internacional, empresas y países. Esta data no está disponible para muchos bienes o commodities. La disponibilidad ofrece una oportunidad especial para el estudio de las cadenas vinculadas a la información sobre las empresas. El estudio de los patrones de mapas de petróleo es crucial, ya que lo que ocurre en este caso puede establecer patrones de apropiación y de conflictos/guerras/daños al medio ambiente de otros países.

En cuarto lugar, por las implicaciones de política pública: las instancias académicas e institucionales regionales vinculadas al nuevo regionalismo estratégico o al regionalismo contra-hegemónico –Observatorio del Sur sobre Inversiones y Empresas Transnacionales, Unión de Naciones del Sur, Alianza Bolivariana-Tratado Comercial de los Pueblos, Comunidad de Estados Latinoamericanos y del Caribe (celac)– entre otras, apliquen la metodología aquí planteada y generen estudios sectoriales por recurso natural (hidrocarburos (petróleo y gas)), minerales, y agua. Esto redundará en un accionar regional en pro de la soberanía de los recursos naturales capaz de generar políticas públicas.

La idea es generar bases de datos integradas e identificar las relaciones entre comercio internacional y cadenas de forma tal que puedan articularse políticas comerciales estratégicas de parte de los nuevos regionalismos y que pueda contribuir a los esfuerzos de articular una posición común de las empresas petroleras estatales frente a las empresas transnacionales que promueva un desarrollo sustentable y no un crecimiento en torno a actividades extractivas.

FORMULACIÓN DEL PROBLEMA DE INVESTIGACIÓNEl análisis se estructura en torno a dos preguntas de investigación: ¿Qué muestran los datos de regionalismos y de comercio internacional sobre cómo se han reestructurado algunos componentes de las cadenas de valor del petróleo aguas arriba, específicamente, las importaciones de Estados Unidos de bienes primarios de hidrocarburos provenientes del alba-tcp, Alianza del Pacífico y tlcan? ¿Qué nos muestran los datos de las empresas transnacionales de petróleo sobre cómo se ha reestructurado la inversión extranjera en los países miembros de la Alianza del Pacífico, alba-tcp y el tlcan?

Se esperaría encontrar que Estados Unidos han aumentado sus importaciones de bienes primarios a favor de los países que siguen el modelo de regionalismo abierto (Alianza del Pacífico y tlcan) y han disminuido sus importaciones de los países del alba-tcp, sobre todo de Venezuela a raíz de la implementación del alba-tcp en el 2005 y de las sanciones impuestas en el 2015. También se esperaría encontrar que las empresas petroleras privadas internacionales han aumentado su presencia en los países de la Alianza del Pacífico y las empresas petroleras nacionales han aumentado su presencia en los países del alba-tcp.

MARCO TEÓRICO Y REVISIÓN DE LA LITERATURA6En términos conceptuales, esta investigación se localiza en el marco teórico del nuevo regionalismo estratégico y de las cadenas de valor que intentan articular conexiones entre cadenas y empresas a través de la minería de datos (data mining). Los trabajos conceptuales más importantes son los que articulan análisis de regionalismos comparados aplicados a la Alianza del Pacífico y el alba-tcp (Aponte García, 2014; Bernal Meza, 2015; Briceño Ruiz, 2013), así como los que conceptúan el nuevo regionalismo estratégico o el post-regionalismo (Muhr, 2013). En adición, los trabajos de Bruckmann (2012) y Regueiro (2008, 2014) que se ubican en la revisión de regionalismos y geopolítica crítica de los recursos naturales. En términos metodológicos, los trabajos más importantes son los de Sturgeon y Gereffi (2009) y Sturgeon y Memedovic (2010), según se explicará más adelante.

Por su parte, Aponte García (2014) propone el concepto de nuevo regionalismo estratégico (nre) que se caracteriza por tres componentes: un énfasis en los elementos del regionalismo estratégico, especialmente la creación de empresas estratégicas, productos y sectores, y las alianzas comerciales e industriales vinculadas al rol del Estado como un actor estratégico; el concepto de multidimensionalidad más allá del ámbito económico y los elementos comunes emergentes que caracterizan el modelo socioeconómico; y las políticas económicas articuladas alrededor del concepto de soberanía y la conformación de un accionar regional alrededor de estas políticas.

La soberanía se conceptualiza en términos de la dicotomía eptn/enp para crear una nueva gobernanza de los recursos estratégicos vinculados al desarrollo con inclusión. El concepto de soberanía se ha articulado en torno a la renacionalización de los hidrocarburos, el rescate de la fuga de capitales y la redistribución de los beneficios de hidrocarburos hacia proyectos sociales a nivel nacional; así como en la creación de empresas regionales estatales mixtas e iniciativas de integración regional energéticas.

En la Alianza del Pacífico se reemplaza la idea de desarrollo por la de “competitividad”, el Estado no juega un rol importante y se excluye un ideal de autonomía frente a Estados Unidos (Bernal Meza, 2015). Lourdes Regueiro (2014) propone “una mirada a la Alianza del Pacífico desde los intereses geopolíticos estadounidenses, en un intento de mostrar la emergencia de esta entidad como parte de un proyecto global dirigido a afianzar el proyecto geoestratégico de la actual administración de Estados Unidos” (Regueiro, 2014, p. 150).

Regueiro (2008) plantea los Tratados de Libre Comercio (tlc) como parte de una lógica de acumulación capitalista a nivel internacional tomando como referente el papel de los recursos estratégicos en el proceso de acumulación. Busca explicar cómo a través del Área de Libre Comercio para las Américas (alca) y los tlc se materializa el proceso de expropiación de los recursos ubicados fuera de las fronteras de ese país; e identifica los rasgos del proceso de reconfiguración de los espacios de integración (Regueiro, 2008, p. 12). La obra brinda información y análisis importantes sobre los avances de Estados Unidos en torno al acaparamiento de recursos minerales y del agua. Pero no sugiere una tipología particular de los procesos de integración ni brinda una metodología para analizar sistemáticamente estas relaciones.

Por su parte, Bruckmann (2012) analiza la geopolítica de los recursos naturales de la región y utiliza los datos del Servicio Geológico de Estados Unidos (United States Geological Survey, usgs, por sus siglas en inglés). Detalla, para los distintos minerales estratégicos, la importancia de éstos y cuáles son los países que cuentan con reservas significativas de estos minerales. También presenta información en torno a los acuíferos. El trabajo de Bruckmann es visto por algunos como una “geopolítica antiimperialista e integracionista” que tiene por proyecto potenciar las experiencias de los gobiernos progresistas y su integración regional, generando una agenda estratégica al interior de algunas instancias regionalistas como la de la Unión de Naciones del Sur (unasur) (Fornillo, 2015, p. 137) que busca la articulación de la soberanía de los recursos naturales.

Aunque enfoca su análisis en el contexto internacional y en la lógica de acumulación de Estados Unidos, no integra la información sobre las instalaciones de explotación empresarial por país, no trabaja con los hidrocarburos (petróleo y gas), ni establece una relación entre la presencia de los minerales y los diversos conceptos de regionalismo. Tampoco analiza las cadenas de valor y cómo se relacionan con el comercio internacional.

En el ámbito de la literatura que aborda el aspecto metodológico, los expertos reconocen que las medidas cuantitativas y los métodos basados en análisis de bases de datos son muy escasos en el marco de las Cadenas de Valor Globales (cvg). Las consecuencias son que los análisis cvg se basan en encuestas, estudios de caso, o datos que no se compilan sobre una base anual. Por lo tanto, la información recopilada es principalmente descriptiva y los datos no se pueden generar para analizar los patrones de comercio y producción dentro de las regiones. De otra parte, en términos generales, los análisis cvg no se acercan al estudio de un grupo de empresas transnacionales vinculadas a los datos de exportación e importación a nivel de una industria a nivel mundial.

Dentro de la literatura de las cvg, la información sobre las empresas responsables de los flujos de comercio no está disponible porque es confidencial y la manejan las oficinas de aduanas en todo el mundo. Es por eso que los investigadores se basaron en los estudios de casos, las encuestas o los datos a nivel del establecimiento o empresa, para cerrar esta brecha. El reto sigue sin resolverse: cómo obtener información sobre las empresas y cómo puede ser atada conceptualmente a estos flujos comerciales.

Un grupo de investigadores ha abordado la primera brecha mediante la presentación de un argumento para la compilación de nuevas estadísticas, su reelaboración, la minería de datos y la creación de vínculos entre los conjuntos de datos existentes (Sturgeon y Gereffi, 2009, p. 5).

Aunque a nivel de la región se han desarrollado iniciativas importantes para mapear las cadenas, y un buen número de ellas han sido reconocidas por la Comisión Económica para América Latina (Cepal) (2013), lo que no existe aún es un sistema interconectado de datos que permita llevar a cabo análisis integrados del nivel de producción y de empresas con los datos de comercio internacional (exportaciones e importaciones). De forma tal, los análisis de cadenas dependen muchas veces de estudios de caso con metodología cualitativa o de bases de microdata que no son fácilmente accesibles.

En la revisión de literatura para generar esta metodología, los trabajos más importantes son los de Sturgeon y Gereffi (2009); Sturgeon y Memedovic (2010), y Aponte García (2011, 2014, 2016) porque contribuyeron conceptualizaciones que vincularon datos de comercio internacional a conceptos de cadenas globales utilizando estadísticas de bases de datos existentes, específicamente, la de United Nations Commodity Trade (un Comtrade) (Aponte García, 2014, p. 203).

Sturgeon y Gereffi (2009) argumentan a favor de la recopilación de datos económicos a nivel de los establecimientos o empresas de acuerdo a las funciones de negocio que pueden proporcionar un mapa de la cadena de valor. Sturgeon y Memedovic (2010) clasificaron los bienes de acuerdo a la codificación de las Categorías Económicas Amplias (Broad Economic Categories, bec, por sus siglas en inglés) de consumo, bienes de capital e intermedios y calcularon que el comercio mundial de bienes intermedios ha superado el de otras categorías. Presentan este resultado como prueba de la aparición de las cgv.

Sin embargo, en términos generales, aunque estas contribuciones adelantaron la investigación en torno a cómo utilizar los datos existentes para analizar cadenas, ninguna aplicó los métodos para analizar las relaciones de comercio-producción al interior de un acuerdo de integración regional ni vincula los datos con la actividad de empresas transnacionales (Aponte García, 2015, p. 203).

Aponte García (2011) ha utilizado la base de datos de un Comtrade, además de los datos cualitativos sobre las empresas regionales. Ella convierte los datos sobre las exportaciones intra-regionales de la Alianza Bolivariana (alba-tcp) –de clasificación industrial estándar a código de categoría económica amplia (bec); y luego clasifica los datos por 10 categorías todas pertenecientes a un nuevo concepto, la Empresa Grannacional (egn). La modalidad de egn surgió en el contexto del alba-tcp como aquellas empresas estatales mixtas regionales. De este modo, los datos de exportación están vinculados a la gama de actividades comprendidas en una categoría específica de negocio, la de las egn.

Aponte García (2016) analizó cómo la intervención o sanciones impuestas por Estados Unidos a cinco de los diez países petroleros más ricos del planeta (Irak, Irán, Libia, Rusia y Venezuela) ha reestructurado la cadena del petróleo a través de la apropiación del recurso natural y de la entrada de las empresas transnacionales del petróleo en estos países. Por su parte, los países de América Latina que promueven una soberanía petrolera han contribuido también a reestructurar la cadena de petróleo.

Hasta donde Aponte García ha podido investigar, este tipo de análisis nunca se ha llevado a cabo para el comercio de Estados Unidos en el petróleo y para las empresas nacionales e internacionales del petróleo en las instancias regionalistas de América Latina y el Caribe.

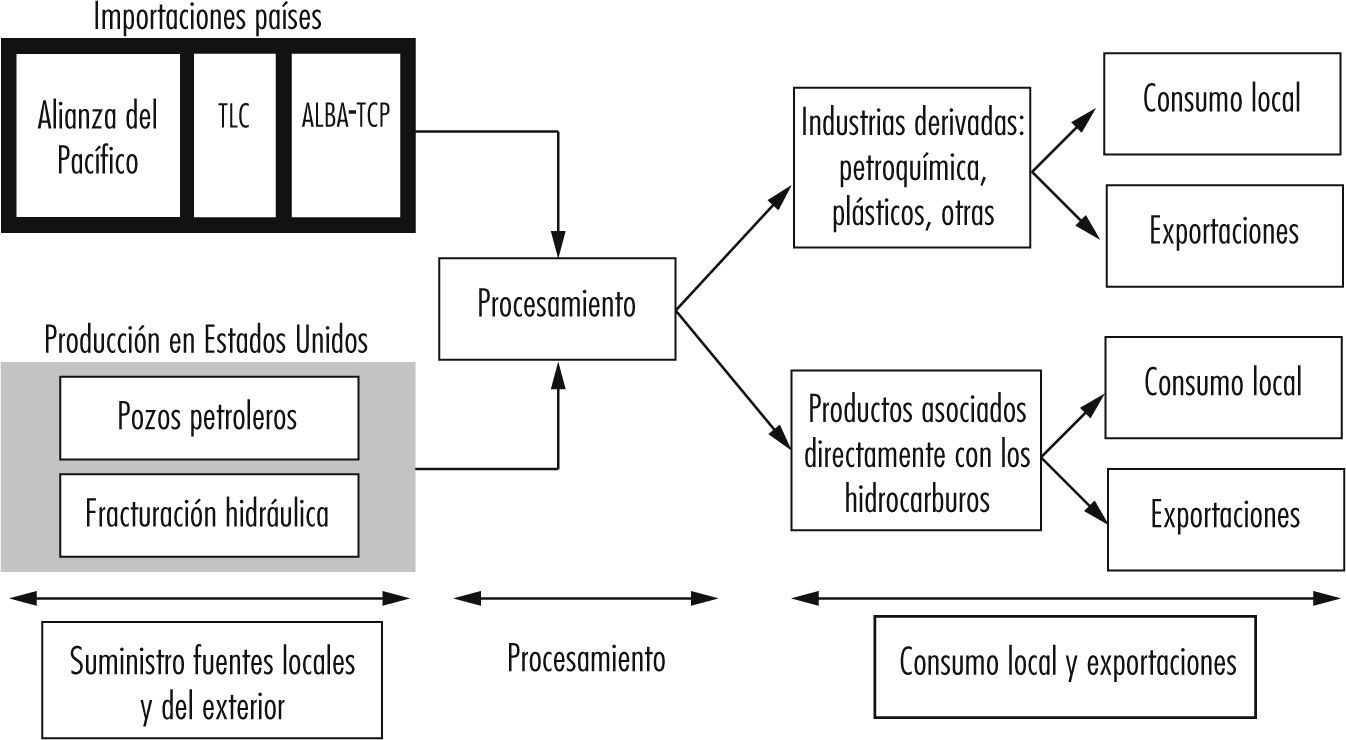

CARACTERIZACIÓN DE LA CADENA DE LOS HIDROCARBUROS DE ESTADOS UNIDOSLa caracterización de la cadena de hidrocarburos de Estados Unidos sirve de contexto para el análisis, aunque propiamente el objetivo del presente estudio se enfoca en el rectángulo negro del diagrama 1, que se discutirá en detalle más adelante.

El diagrama 1 ilustra la conceptualización de la cadena del petróleo, así como que el suministro proviene de las importaciones y de la producción en Estados Unidos. Entre los países a los que Estados Unidos importan petróleo encontramos la clasificación según el criterio de regionalismo: la Alianza del Pacífico, el alba-tcp y el tlcan. Junto con la producción de los pozos petroleros localizados en Estados Unidos y el esquisto obtenido de la fracturación hidráulica, la nación norteamericana también obtienen la materia prima para el procesamiento en las refinerías. El procesamiento posterior abarca una serie de industrias, entre las que destacan las de productos directamente asociados con los hidrocarburos (como la gasolina) y las industrias de productos derivados como la de petroquímica y plásticos, entre otras. Los productos que generan estas industrias se canalizan hacia el consumo local y las exportaciones. En el presente trabajo analizaremos a detalle únicamente el rectángulo correspondiente a las importaciones de países de la Alianza del Pacífico, el tlcan y el alba-tcp.

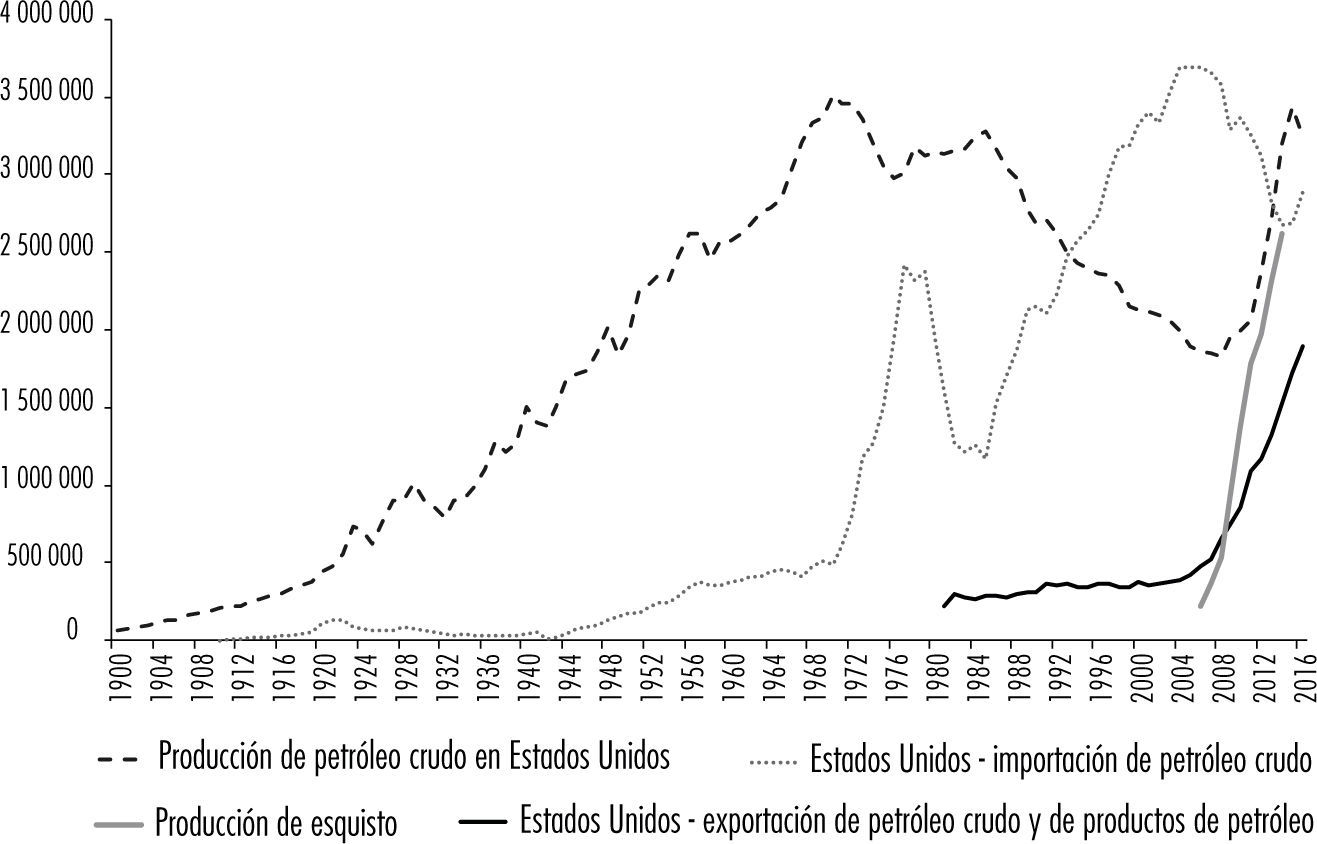

El suministro de fuentes locales y del exterior se nutre de la producción en Estados Unidos y de las importaciones de otros países. La producción del crudo estadounidense inicia a mediados del siglo xix. Según ilustra la gráfica 1, el incremento en la producción se genera llegando el siglo xx alcanzando su máximo en producción de barriles a inicios de los años setenta. Luego adviene un periodo de contracción que se extiende hasta finales de la primera década del siglo xxi, seguido de un abrupto incremento.

Fuente: elaboración propia con base en <http://www.eia.gov>.")

El objetivo de este trabajo se refiere específicamente al periodo comprendido entre 1994-2016, caracterizado por un incremento abrupto de las importaciones y luego un descenso a partir de 2005. Aunque según se ilustró en la gráfica 1, las importaciones se contraen, todavía superan por mucho el nivel de producción de crudo en Estados Unidos. El patrón de comportamiento perdura hasta el 2013, cuando la producción de crudo en Estados Unidos, que ya viene aumentando desde el 2007, supera entonces a las importaciones.

Hasta aquí, lo que se busca detallar es el rol de los países miembros del tlcan, la Alianza del Pacífico y el alba-tcp en esta reestructuración que afecta a los componentes de la cadena de hidrocarburos de Estados Unidos aguas arriba.

Los datos en torno a la producción de esquisto registran el fenómeno a partir de 2007. Ya para el 2008, la producción de esquisto registra aproximadamente 2 000 billones de pies cúbicos, y esta cantidad se quintuplica en un periodo de ocho años (véase gráfica 1). Los datos muestran cómo la cadena del petróleo en Estados Unidos ha sido también impactada por otros factores como el interno (explotación esquisto). Existe una relación entre el incremento de la producción en Estados Unidos y la fracturación hidráulica del esquisto. Para incluir el impacto del esquisto, se estableció la conversión de billones de pies cúbicos de esquisto y se incluyeron los datos en la gráfica 1 a partir de 2007.

La alta dependencia del petróleo crudo marcada por la necesidad de las importaciones para satisfacer el consumo en ese país, ha llevado a Estados Unidos a querer procurarse fuentes de abastos internacionales y nacionales. A nivel internacional, se registran invasiones, intervenciones y sanciones impuestas a los grandes productores que no son aliados cercanos de Estados Unidos (véase Aponte García, 2016). A nivel nacional, se registran intentos por explotar los grandes abastos de esquisto.

Para el usgs, las rupturas potenciales en la cadena de suministro han sido durante mucho tiempo una preocupación del gobierno estadounidense y de la industria (usgs, 2016). En el 2013, la Energy Intelligence Agency (eia, por sus siglas en inglés) estableció lo siguiente: “Crude oil imports from the top five foreign suppliers to the United States—which in 2012 were Canada, Saudi Arabia, Mexico, Venezuela, and Iraq, in that order—accounted for almost 72% of total U.S. net crude oil imports, the highest proportion since 1997” (eia, 2013). La dependencia de las importaciones netas de gas natural se estimaban en 12% para el 2009, un porcentaje mucho más bajo (eia/Office of Oil and Gas, 2009).

Aunque en la actualidad no existe una definición única del gobierno de Estados Unidos, en términos generales un mineral (o hidrocarburo) puede ser definido como estratégico si es importante para la economía de la nación; no tiene muchos reemplazos; proviene principalmente de países extranjeros; y/o está expuesto a las interrupciones del suministro (debido a desastres naturales, guerras civiles y huelgas laborales) que vulneran a la nación (Estados Unidos) (usgs, 2016). El que sea crítico está determinado por los usos industriales y comerciales de las materias primas.

Más adelante se abordarán otros factores externos, como el acceso a los mercados internacionales de la región, para auscultar si Estados Unidos ha incrementado sus importaciones de los países miembros de la Alianza del Pacífico y el tlcan y las ha disminuido del alba-tcp. El estudio se enfoca en estos tres acuerdos y países, ya que en el resto de Latinoamérica –a excepción un poco de Colombia, Perú y Brasil–, el volumen de importación de los hidrocarburos es bajo. Luego se planteará un análisis paralelo sólo considerando a los tres países pertenecientes a estos acuerdos que más petróleo exportan a Estados Unidos: Venezuela, México y Canadá.

En la cadena de valor descrita en el diagrama 1, el procesamiento abarca una serie de industrias, entre las que se destacan las de productos directamente asociados con los hidrocarburos (como la gasolina) y las industrias de productos derivados como la de petroquímica y plásticos, entre otras. Los productos que generan estas industrias se canalizan hacia el consumo local y las exportaciones.

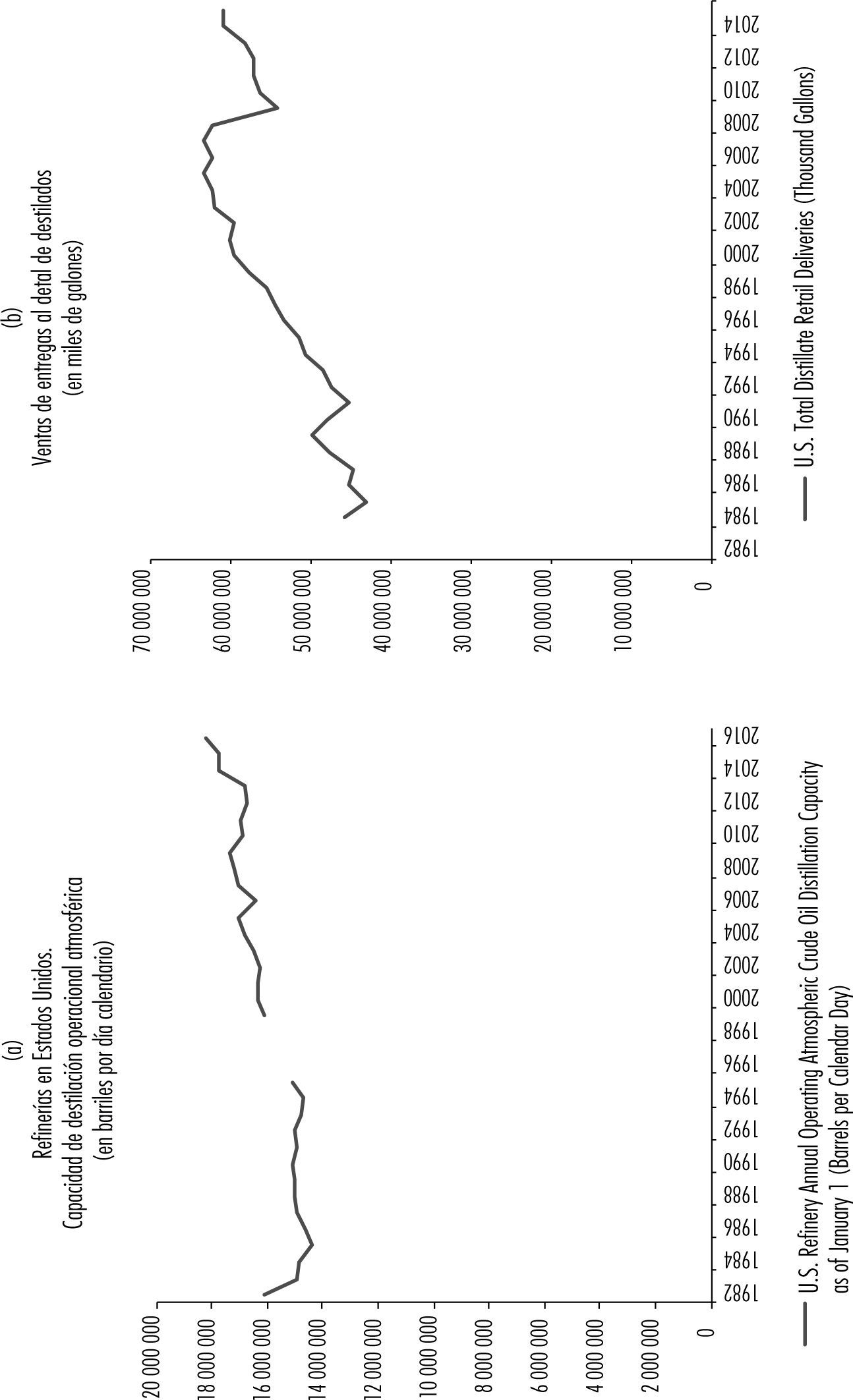

En Estados Unidos, el número de refinerías en operación ha disminuido de 254 en 1982 a 139 en 2016 según datos del eia. Sin embargo, la capacidad de destilación y las entregas a nivel del detal que alimentan el consumo ha aumentado según muestra las gráficas 2a y 2b.

Esto comprende a los distintos tipos de consumidores incluyendo los residenciales, comerciales, industriales, compañías, agricultores, consumidores de energía eléctrica, ferrocarriles, entre otros.

Después de 2007, Estados Unidos incrementa sus exportaciones al mundo. La gráfica 1 muestra este aumento que se relaciona con los rectángulos de la cadena de valor identificados en el diagrama 1 como exportaciones al mundo. La próxima sección se enfoca en los regionalismos y su relación con algunos de los componentes de esta cadena de valor.

En términos de los objetivos de este trabajo y de los datos presentados en esta sección, se destacan dos procesos: 1) el cambio o reestructuración en las importaciones de petróleo crudo; 2) el aumento en la producción de crudo en Estados Unidos potencialmente relacionada con la fracturación hidráulica, pero también con el aumento en las importaciones de bienes primarios de petróleo, para luego elaborar los productos a lo largo de la cadena en Estados Unidos y aumentar las exportaciones. En la próxima sección se abordan estos asuntos desde la perspectiva de los regionalismos Alianza del Pacífico, alba-tcp y tlcan y de los tres países que son importantes productores petroleros al interior de cada espacio: México, Venezuela y Canadá.

REGIONALISMOS E HIDROCARBUROS7Para efectos del análisis que nos ocupa, se han organizado los países en tres grupos: Alianza del Pacífico, tlcan y alba-tcp.

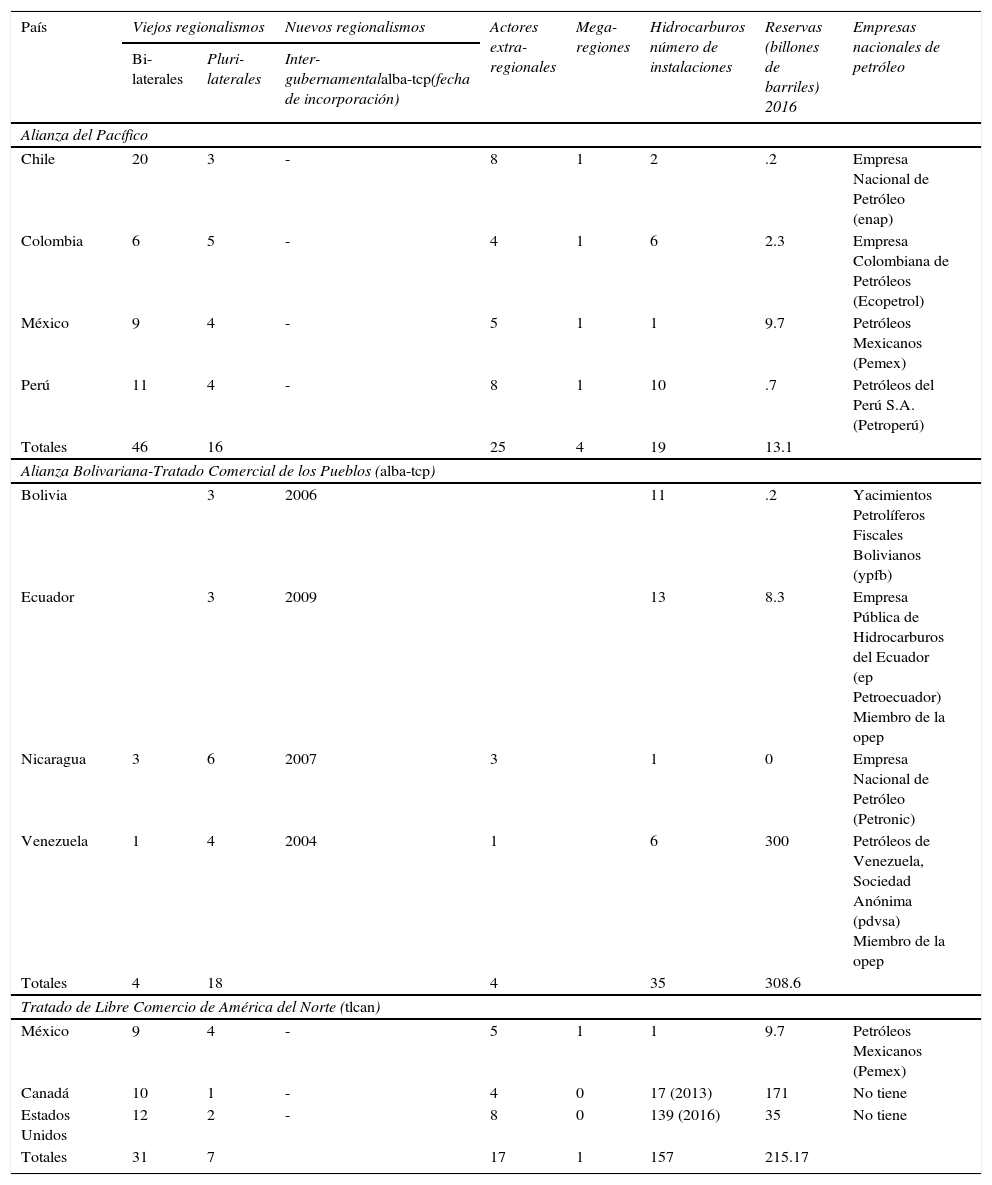

El cuadro 1 presenta una tipología para establecer los vínculos entre las regiones, los regionalismos y los recursos naturales; resume la información asimismo, correspondiente a los tres aspectos.

Regionalismos por tipo de acuerdo y por país

| País | Viejos regionalismos | Nuevos regionalismos | Actores extra-regionales | Mega-regiones | Hidrocarburos número de instalaciones | Reservas (billones de barriles) 2016 | Empresas nacionales de petróleo | |

|---|---|---|---|---|---|---|---|---|

| Bi-laterales | Pluri-laterales | Inter-gubernamentalalba-tcp(fecha de incorporación) | ||||||

| Alianza del Pacífico | ||||||||

| Chile | 20 | 3 | - | 8 | 1 | 2 | .2 | Empresa Nacional de Petróleo (enap) |

| Colombia | 6 | 5 | - | 4 | 1 | 6 | 2.3 | Empresa Colombiana de Petróleos (Ecopetrol) |

| México | 9 | 4 | - | 5 | 1 | 1 | 9.7 | Petróleos Mexicanos (Pemex) |

| Perú | 11 | 4 | - | 8 | 1 | 10 | .7 | Petróleos del Perú S.A. (Petroperú) |

| Totales | 46 | 16 | 25 | 4 | 19 | 13.1 | ||

| Alianza Bolivariana-Tratado Comercial de los Pueblos (alba-tcp) | ||||||||

| Bolivia | 3 | 2006 | 11 | .2 | Yacimientos Petrolíferos Fiscales Bolivianos (ypfb) | |||

| Ecuador | 3 | 2009 | 13 | 8.3 | Empresa Pública de Hidrocarburos del Ecuador (ep Petroecuador) Miembro de la opep | |||

| Nicaragua | 3 | 6 | 2007 | 3 | 1 | 0 | Empresa Nacional de Petróleo (Petronic) | |

| Venezuela | 1 | 4 | 2004 | 1 | 6 | 300 | Petróleos de Venezuela, Sociedad Anónima (pdvsa) Miembro de la opep | |

| Totales | 4 | 18 | 4 | 35 | 308.6 | |||

| Tratado de Libre Comercio de América del Norte (tlcan) | ||||||||

| México | 9 | 4 | - | 5 | 1 | 1 | 9.7 | Petróleos Mexicanos (Pemex) |

| Canadá | 10 | 1 | - | 4 | 0 | 17 (2013) | 171 | No tiene |

| Estados Unidos | 12 | 2 | - | 8 | 0 | 139 (2016) | 35 | No tiene |

| Totales | 31 | 7 | 17 | 1 | 157 | 215.17 | ||

Nota: ND No disponible.

Fuente: elaboración propia con base en <http://www.wto.org>; y <http://minerals.usgs.gov>

Los Estados miembros de cada uno de los regionalismos incluidos en esta investigación se detallan a continuación. Los países fueron seleccionados con base en tres criterios: miembros activos (no observadores) de los acuerdos y se localizan en la región de América Latina y el Caribe; cuentan con compañías nacionales de petróleo; y la base de datos del usgs registra datos sobre las empresas ubicadas en estos países. Los países miembros de la Alianza del Pacífico y sus respectivas fechas de incorporación son los siguientes: Colombia (2012), Chile (2012), Perú (2012), y México (2012).8 Los Estados miembros del alba-tcp seleccionados para el estudio, y sus respectivas fechas de incorporación son los siguientes: Venezuela (2004), Bolivia (2006), Ecuador (2009), y Nicaragua (2007). Los Estados miembros del tlcan son Canadá, México y Estados Unidos, pero para fines de este trabajo se emplearán los datos de México y Canadá, ya que se analiza la reestructuración de la cadena de Estados Unidos.9

Para efectos del cuadro 1, las diversas manifestaciones de los regionalismos se clasifican en seis categorías, según se especifica en las columnas 1-6. Esta clasificación contribuye a establecer un panorama sobre la relación entre región, regionalismo y recursos naturales. El concepto de viejo regionalismo se vincula al análisis de los datos que identifican al regionalismo abierto con un tipo de modelo económico centrado en tratados de libre comercio, apertura a la inversión extranjera y crecimiento basado en exportaciones (véase Aponte García, 2014, capítulo 2, para un análisis detallado). Todas las definiciones que aplican a las categorías de los viejos regionalismos y de los acuerdos con los actores extra-regionales son tomadas de la base de datos de la Organización Mundial del Comercio (omc). A esta tipología se han sumado las iniciativas pertenecientes al nuevo regionalismo (alba-tcp), que no está reconocido ni registrado por la omc. La participación en los nuevos regionalismos se analizó de acuerdo a la información presentada en los portales del alba.

Los términos viejo y nuevo no aducen a un constructo temporal, sino a modelos de regionalismo. En este sentido, lo viejo se asocia con el modelo de acuerdos de libre comercio y con el regionalismo abierto. Lo nuevo se asocia con modelos que trascienden los acuerdos de libre comercio.

Los países miembros del tlcan y de la Alianza del Pacífico siguen un modelo de regionalismo abierto que favorece el libre comercio, la inversión extranjera en muchas de las industrias, y el crecimiento basado en exportaciones, con fuertes alianzas con Estados Unidos. Los países miembros del alba-tcp persiguen un nuevo regionalismo estratégico (Aponte García, 2014, 2015) que rechaza el regionalismo abierto, que promueve políticas de soberanía petrolera, y que ha trabajado por el acercamiento con China. El viejo regionalismo predomina en la categoría de la Alianza del Pacífico, tanto con los acuerdos bilaterales como con los plurilaterales, en tanto, el nuevo regionalismo predomina en la categoría del alba-tcp.

Las columnas 5 y 6 compilan información sobre los actores extra-regionales y las mega-regiones. Los acuerdos con actores extra-regionales incluyen a países de Europa y Asia. En la actualidad Estados Unidos cuenta con cuatro acuerdos bilaterales de libre comercio con los países del regionalismo abierto (Colombia-2012; Panamá-2012; Chile-2004 y Perú-2009) y dos plurilaterales, el tlcan-1994 y el Tratado de Libre Comercio de Centroamérica-República Dominicana (cafta-dr) 2006.

Las mega-regiones apuntan a crear espacios económicos integrados de vasto alcance y abarcan una agenda temática amplia que incluye diversas áreas no abordadas por los acuerdos de la omc ni por otros acuerdos previos (Cepal, 2013, p. 5). De estas mega-regiones, el tpp incluye a países de América Latina, América del Norte, Asia y Oceanía. En el 2017, el presidente estadounidense Donald Trump retiró a su país del tpp.

Bajo estas categorías de regionalismos se presenta luego una tipología parcial de recursos naturales que caracteriza a la región. El cuadro 1 también presenta, en las columnas 7-8, el número de instalaciones de hidrocarburos y las reservas de petróleo por país. La información sobre los hidrocarburos se obtiene de la base de datos del usgs y del eia. El usgs es la entidad que genera los datos sobre las reservas y la capacidad productiva de las facilidades mineras e hidrocarburíferas de la región. Es decir, América Latina y el Caribe no generan sus propios datos y depende de los datos de Estados Unidos para conocer la situación de sus recursos naturales.

De esta manera, se accede a precisar cuántas instalaciones de hidrocarburos tiene cada región para establecer si esos recursos naturales estarían bajo un cierto tipo de regionalismo particular. Si se toma el caso de la Alianza del Pacífico como ejemplo, se puede aseverar que esta región es la que más acuerdos bilaterales asociados con el viejo regionalismo tiene. Entonces, se puede establecer que las 19 instalaciones de hidrocarburos estarían afectadas por el viejo regionalismo o el regionalismo abierto. En estos casos es sobre los que se puede observar la convergencia del neoextractivismo con el viejo regionalismo o el regionalismo abierto.

La operacionalización del concepto empresas privadas transnacionales se lleva a cabo compilando y reorganizando la información que provee la base de datos del usgs.

El diseño de la investigación es cuantitativo descriptivo. El análisis de cada uno de los conceptos (regionalismo, recursos naturales, empresas privadas transnacionales y empresas nacionales de petróleo) se operacionaliza vinculando el constructo con la información disponible en una base de datos.

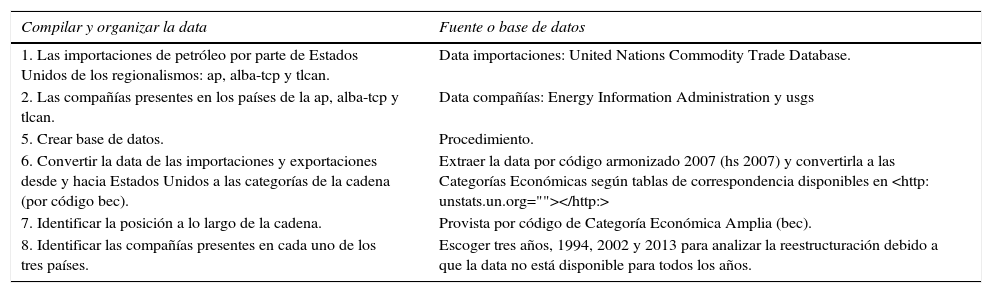

En esta investigación, Aponte García aplicó la metodología desarrollada anteriormente para clasificar y organizar los datos de las exportaciones de la Alianza del Pacífico y del alba-tcp hacia Estados Unidos de acuerdo al Código Tarifario Armonizado (Harmonized Tariff Schedule, hs, por sus siglas en inglés). El cuadro 2 especifica los conceptos, los pasos utilizados en el método para compilar y organizar la data, y la fuente de la cual se obtuvieron los datos.

Conceptos, pasos en el método y fuente o base de datos utilizados

| Compilar y organizar la data | Fuente o base de datos |

|---|---|

| 1. Las importaciones de petróleo por parte de Estados Unidos de los regionalismos: ap, alba-tcp y tlcan. | Data importaciones: United Nations Commodity Trade Database. |

| 2. Las compañías presentes en los países de la ap, alba-tcp y tlcan. | Data compañías: Energy Information Administration y usgs |

| 5. Crear base de datos. | Procedimiento. |

| 6. Convertir la data de las importaciones y exportaciones desde y hacia Estados Unidos a las categorías de la cadena (por código bec). | Extraer la data por código armonizado 2007 (hs 2007) y convertirla a las Categorías Económicas según tablas de correspondencia disponibles en

|

| 7. Identificar la posición a lo largo de la cadena. | Provista por código de Categoría Económica Amplia (bec). |

| 8. Identificar las compañías presentes en cada uno de los tres países. | Escoger tres años, 1994, 2002 y 2013 para analizar la reestructuración debido a que la data no está disponible para todos los años. |

Fuente: elaboración propia.

El paso 6 establece los componentes de la cadena de producción y distribución del petróleo. Además, parea algunos de los eslabones de la cadena con categorías del comercio exterior. La segunda columna del cuadro 2 establece la fuente y las bases de datos de donde se puede obtener la información necesaria para ir construyendo el mapeo de la cadena de petróleo.

La investigación mapea y analiza, durante el periodo 1994-2016 y para tres grupos de regionalismos (Alianza del Pacífico, tlcan y alba-tcp), la siguiente información: las empresas petroleras que operan en cada país; y los cambios en las exportaciones de productos primarios del petróleo proveniente de estos países hacia Estados Unidos. Los datos se compilarán a partir de bases de datos diferentes, incluyendo: Energy Intelligence Agency, Naciones Unidas, la base de datos del United Nations Comtrade, y US Investment Map.

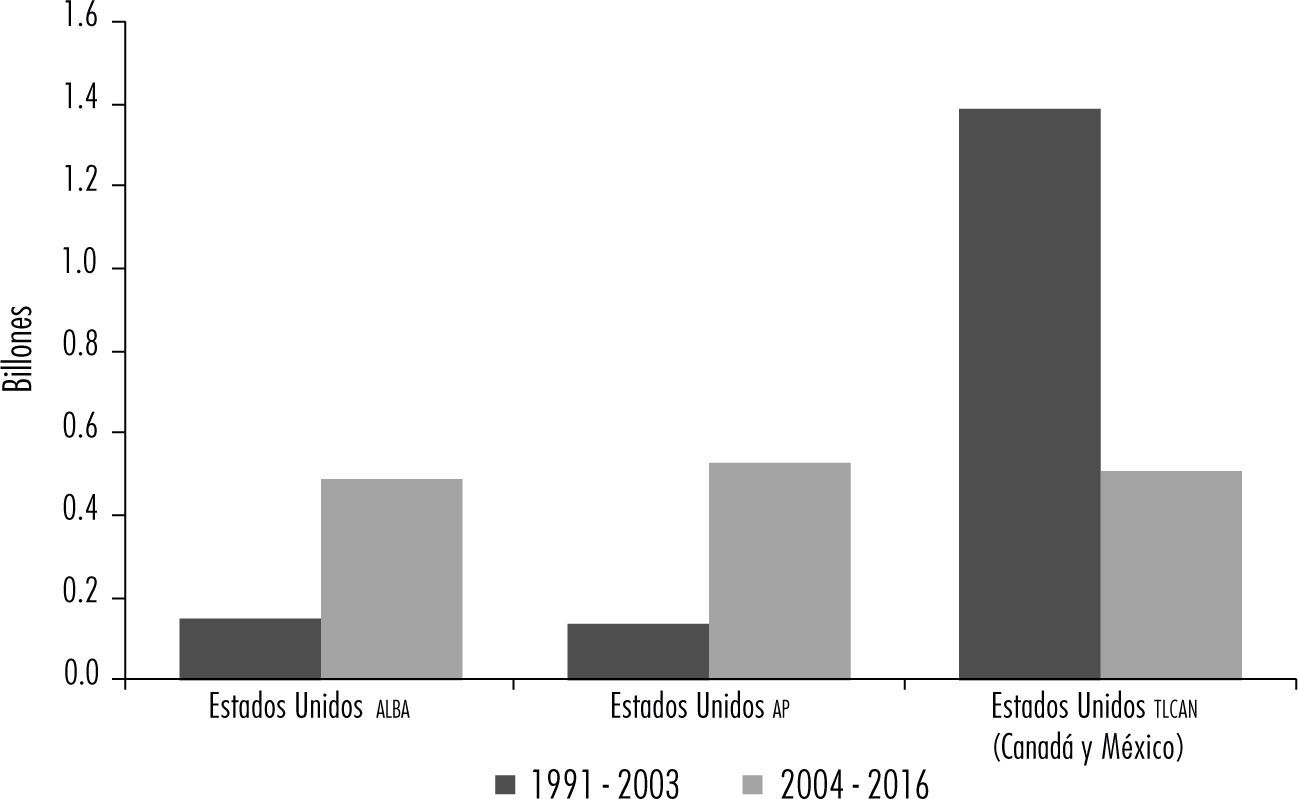

RESULTADOS Y DISCUSIÓNSegún ilustra la gráfica 3, para ambos periodos, Estados Unidos importa más o menos la misma cantidad de hidrocarburos de la Alianza del Pacífico que del alba-tcp, analizado en miles de dólares. En los dos primeros casos –Alianza del Pacífico y alba-tcp– las cantidades aumentan para el segundo periodo. En el caso del tlcan, las importaciones disminuyen para el segundo periodo, casi igualando las del alba-tcp y la Alianza del Pacífico.

Fuente: elaboración propia con base en datos del un Comtrade.")

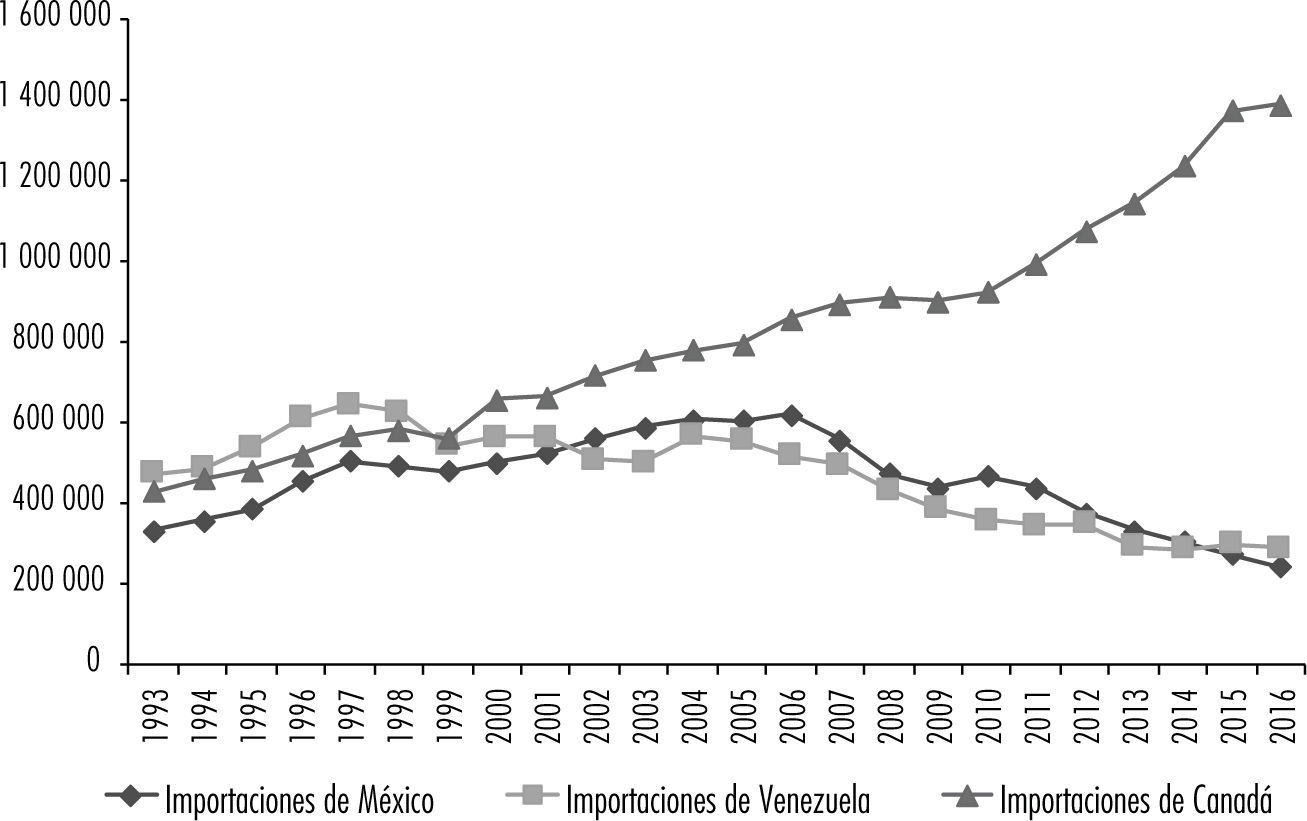

Según muestra la gráfica 4, analizado en miles de barriles y no en dólares (para aislar los efectos de precios), Estados Unidos aumentan las importaciones desde Canadá significativamente a partir de 2007, mientras que disminuyen las importaciones desde México y Venezuela. El caso de Venezuela es posible comprenderlo desde la perspectiva de que Estados Unidos no favorece un gobierno socialista en el país con las mayores reservas de petróleo del planeta y que además ha promulgado una política de plena soberanía petrolera. Sin embargo, el caso de México es diferente. Las importaciones disminuyen a pesar de que es un socio comercial importante para Estados Unidos. No se le puede atribuir la disminución a la Reforma Petrolera de México implantada a partir de 2013 la cual flexibilizó el rol de la inversión extranjera, porque la disminución se registra a partir de 2006.

Fuente: elaboración propia con base en <www.eia.gov>.")

Si bien los datos muestran una reestructuración a favor de Canadá, es necesario conocer si este aumento está concentrado en los bienes primarios o en los procesados. Para esto, entonces analizamos los tipos de productos que dominan el intercambio.

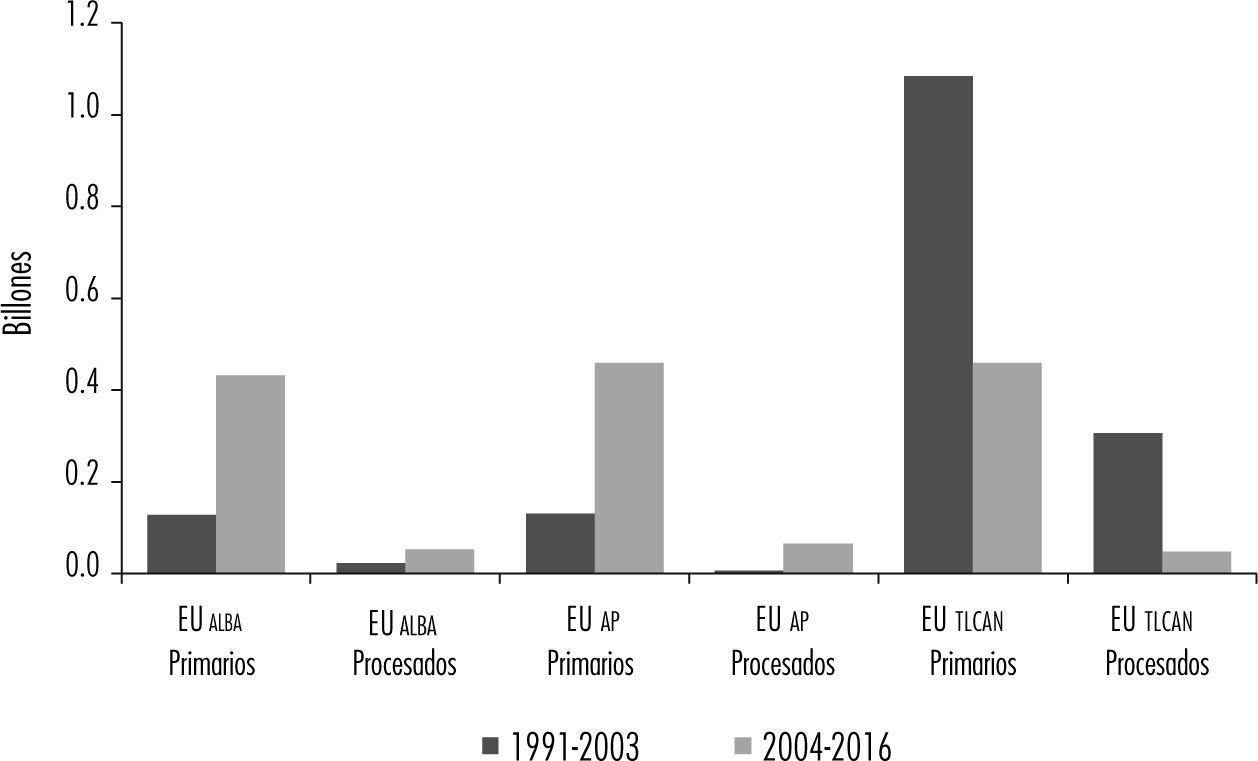

La gráfica 5 muestra la composición de las importaciones de hidrocarburos por categoría económica amplia y por categoría de regionalismo. En los tres casos de regionalismo predominan los bienes primarios. Sin embargo, Estados Unidos aumenta las importaciones de bienes primarios del alba-tcp y de la Alianza del Pacífico durante el periodo 2004-2016 mientras que las disminuye del tlcan.

Fuente: elaboración propia con base en datos del un Comtrade.")

Como se ilustra en la gráfica 1, Estados Unidos ha aumentado su producción de petróleo y ha disminuido sus importaciones de algunos países, generando una reestructuración en componentes de la cadena de petróleo.

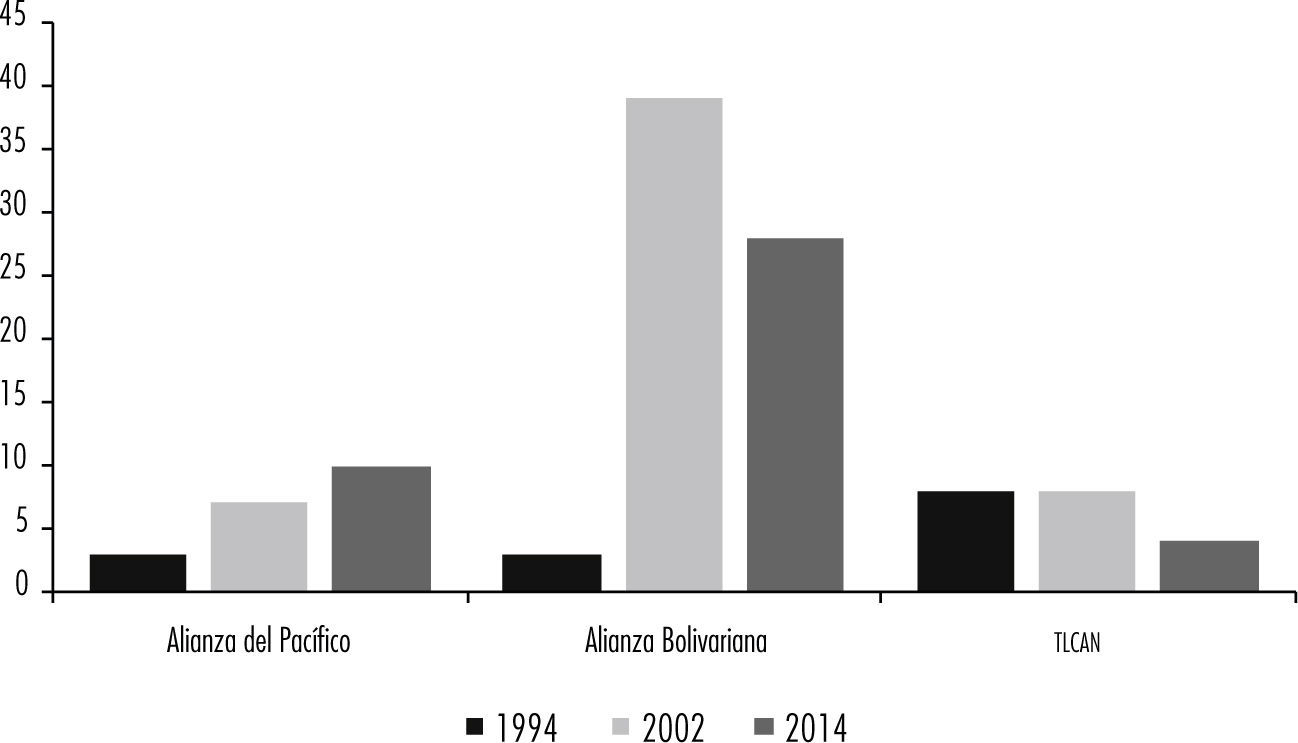

LA PRESENCIA DE LAS COMPAÑÍAS PETROLERAS PRIVADAS INTERNACIONALESLa presencia de las compañías petroleras privadas internacionales aumenta durante el periodo 2000-2014 en la Alianza del Pacífico y disminuye en el alba-tcp, según ilustra la gráfica 6. Este resultado es cónsono con el enfoque de los distintos tipos de regionalismos en torno a la inversión extranjera. Según se ha planteado anteriormente, la Alianza del Pacífico favorece la inversión extranjera y el alba-tcp favorece las empresas nacionales de petróleo. El tlcan, en el caso del petróleo mexicano, no favorece la inversión extranjera aguas arriba hasta la implantación de la Reforma Energética a partir de 2013. Sin embargo, los datos del usgs que hemos incluido en el análisis, no incluyen el periodo posterior a 2013. Entonces, el resultado del tlcan tendría que ser explicado por los datos de Canadá, ya que los de México no van a arrojar diferencias en torno a empresas privadas internacionales para los tres años que se han considerado. En el caso de Canadá, el número de empresas privadas internacionales disminuye.

.")

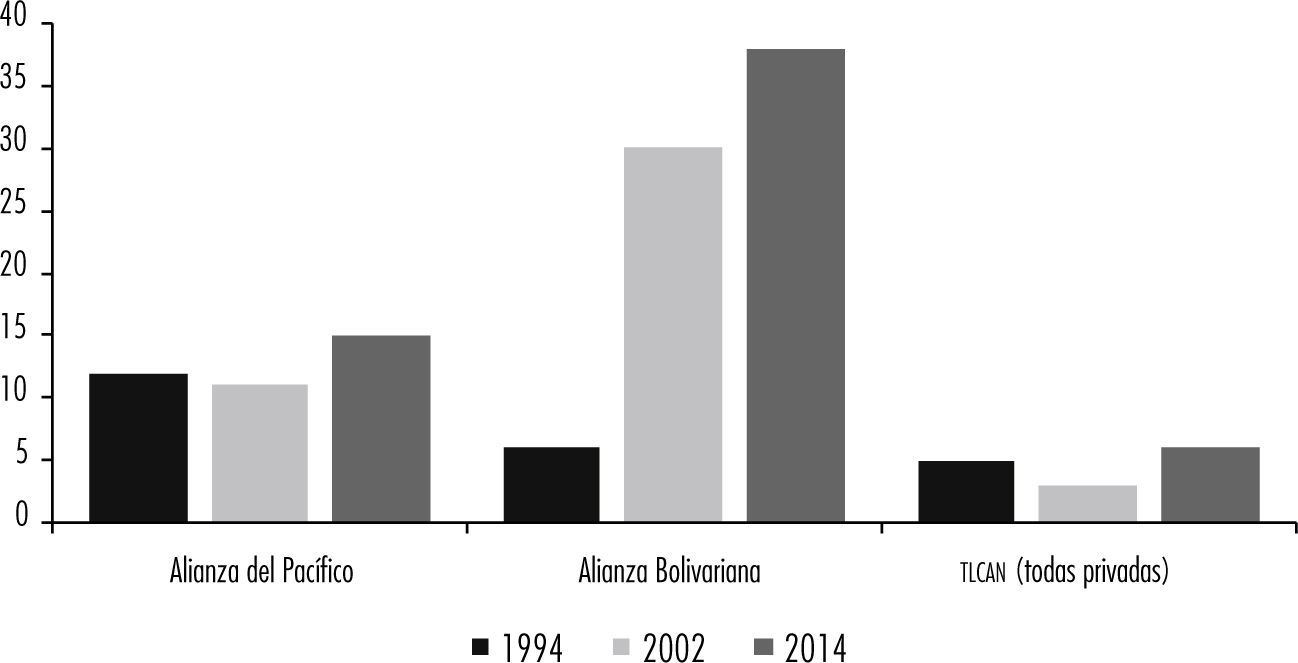

Después de 1994, la presencia de empresas nacionales de petróleo va aumentando en el alba-tcp y en la Alianza del Pacífico, según ilustra la gráfica 7.

.")

El caso del tlcan es diferente, ya que Canadá no tiene una compañía nacional de petróleo. Para efectos del presente análisis, las compañías de Canadá que se han incluido en la gráfica corresponden a empresas privadas nacionales canadienses. Se han incluido para efectos de comparación.

CONCLUSIONESEl proyecto generó una nueva base de datos integrada que permite llevar a cabo el análisis de componentes de las cadenas de petróleo vinculados a procesos regionalistas, datos de comercio internacional y a empresas. Esto permite examinar las relaciones sobre cómo el comercio internacional se relaciona con las cadenas de hidrocarburos. También permite analizar el comportamiento de las empresas de petróleo privadas transnacionales y nacionales frente a procesos regionalistas diversos, actores importantes en la reestructuración de las cadenas.

Las instancias tanto académicas como institucionales regionales pueden beneficiarse de aplicar la metodología aquí planteada para generar estudios sectoriales por recurso natural. Esto puede redundar en un accionar regional en pro de la soberanía de los recursos naturales capaz de contribuir a generar políticas públicas.

Universidad de Puerto Rico.

La investigación fue auspiciada bajo una beca del Programa de Iniciativas de Investigación de la Facultad de Administración de Empresas de la Universidad de Puerto Rico, Recinto de Río Piedras.

<http://www.radiomundial.com.ve/article/alba-tcp-rechaza-extensi%C3%B3n-de-sanciones-de-eeuu-contra-venezuela>

<http://www.ft.com/cms/s/0/dab951a0-194b-11dc-a961-000b5df10621.html#axzz3O0G7yQsq>

<http://www.bp.com/en/global/corporate/about-bp/energy-economics/statistical-review-of-world-energy/review-by-energy-type/natural-gas/natural-gas-reserves.html>

Parte de la información incluida en esta sección proviene literalmente de Aponte García (2016).

Esta sección aplica la tipología desarrollada en Aponte García (2016) a los casos del alba-tcp (incluyendo algunos miembros), Alianza del Pacífico y tlcan.

Costa Rica es un observador (2013). Los países observadores extra-regionales son: Australia, España, Nueva Zelanda, Japón, Francia, Portugal, Turquía, Italia, Alemania, Suiza y Reino Unido. Además, Estados Unidos.

Aunque Dominica (2008), Antigua y Barbuda (2009), San Vicente y las Granadinas (2009), Santa Lucía (2013), Granada (2014) y San Cristóbal y Nieves (2014) son países miembros del alba-tcp, no fue posible incluirlos en esta investigación porque el usgs casi no registra información sobre las empresas localizadas en estos países. En el caso de Cuba, que pertenece al alba-tcp desde 2004, no fue posible incluirlo porque aunque el usgs registra información sobre las empresas localizadas en este país, el un Comtrade no registra datos sobre la isla después de 2006.