En el marco de un enfoque de sostenibilidad débil, este documento evalúa si la renta generada por la minería del cobre se ha traducido en mejoras en infraestructura educativa, de salud y vial en las zonas extractoras del Perú, tanto a nivel distrital como departamental, entre los años 2004 y 2013. Los resultados muestran que las localidades extractoras sí han podido mejorar la infraestructura mencionada en mayor medida que el resto, aunque en magnitudes reducidas. Este efecto débil estaría ligado a la escasa visión de sostenibilidad del Estado y a un proceso de regionalización todavía en construcción.

In the framework of a weak approach to sustainability, this paper evaluates whether the revenues earned on copper mining have translated into better educational, health, and roadway infrastructure in Peru's extractive zones, both at the district- and department-wide level, between 2004 and 2013. The results reveal that the infrastructure in places that are home to the extractive industries has indeed improved to a greater degree than in other locations, but only on a small order of magnitude. This weak effect is tied to the State's shaky vision of sustainability and the fact that the regionalization process in Peru is still under way.

Dans le cadre d’une approche de durabilité faible, ce document évalue si le revenu généré par l’extraction minière du cuivre a abouti à des améliorations en infrastructure éducative, sanitaire et routière dans les zones extractives du Pérou, tant au niveau des districts que des départements, entre les années 2014 et 2013. Les résultats montrent que les localités extractives ont eux-mêmes amélioré l’infrastructure évoquée en plus grande mesure que le reste, quoique dans des moindres magnitudes. Cet effet faible serait lié à une vision étroite de durabilité de l’État et a un processus de régionalisation encore en construction.

Como parte de uma abordagem pautada na sustentabilidade fraca, este artigo avalia se a renda gerada pela mineração de cobre tem resultado em melhorias na infraestrutura educacional, saúde e estradas em áreas extrativistas do Peru, tanto a nível distrital como departamental, entre 2004 e 2013. Os resultados mostram que os locais de extração sim puderam melhorar a infraestrutura mencionada mais que os demais locais, embora em pequenas quantidades. Este efeito fraco estaria ligado à visão limitada da sustentabilidade do Estado e a um processo de regionalização ainda em construção.

本文从薄弱的可持续性发展视角评估在2004-2013年间, 秘鲁矿业提取区域采铜业的收益是否反应在教育基础设施、人民健康和交通方面。研究结果表明铜矿提取区域能够改善上述区域基础设施条件, 虽然改善程度较小。这一较弱的效果与国家层面对可持续发展不够重视有关, 也与尚在形成的区域性过程有关。

Perú, como otras economías latinoamericanas, es un país catalogado como abundante en recursos naturales. El boom de precios de los commodities ocurrido durante la primera década de este siglo ha generado aumentos en los ingresos fiscales en las economías respectivas. Pero, tales montos de dinero ¿han servido para prolongar las condiciones de crecimiento económico futuro?

El cobre en Perú es el mineral cuya extracción genera la mayor cantidad de divisas, alcanzando aproximadamente un 23% del valor total de las exportaciones en los últimos 10 años. En este contexto, el presente trabajo tiene como objetivo estimar si la renta generada por la extracción este mineral se ha traducido en mejoras importantes en los gastos de capital en los sectores de educación, salud e infraestructura vial en las zonas de yacimientos, partiendo de la idea de que con ello las localidades estarían en la capacidad de remplazar lo que fue una dotación de capital natural por capital productivo (Hartwick, 1977).

La evaluación es realizada a dos niveles: primero a nivel distrital y luego a nivel departamental. Para el primer caso, se han considerado a los 23 distritos extractores de cobre de los departamentos de Ancash, Arequipa, Moquegua y Tacna, desde el año 2008 hasta el 2013, por tratarse de aquellos que presentan una mayor producción; para el segundo caso, se tomaron en cuenta a los 11 departamentos que han tenido extracción continua de cobre desde el año 2004 hasta el 2013. La data recolectada ha permitido hacer las estimaciones mediante un panel de datos dinámico usando el Método Generalizado de Momentos (gmm).

El presente documento está organizado de la siguiente manera: la sección 2 resume los aportes teóricos y empíricos respecto a la relación entre los recursos no renovables y el crecimiento sostenible, y los principios en que se sustenta la transferencia de la renta hacia las localidades de extracción; la sección 3 describe los datos de extracción, de ingresos y gastos fiscales, tanto a nivel de los distritos más significativos, como a nivel de departamentos; la sección 4 contiene los resultados de la evaluación empírica y, por último, la sección 5 presenta las conclusiones.

2LA RENTA GENERADA POR UN RECURSO NATURAL Y SU TRANSFERENCIA HACIA LOS GOBIERNOS SUBNACIONALESAspectos teóricosLa determinación del rol de los recursos naturales sobre el crecimiento sostenible de una sociedad es aún una tarea en proceso de construcción en el análisis económico, en donde la controversia más importante gira en torno a identificar hasta qué punto el capital hecho por el hombre es capaz de remplazar al ecosistema natural o una parte de él. En la actualidad, son ampliamente reconocidas las diferentes funciones que brinda un ecosistema y que van desde la provisión de materias primas y la recepción de desechos hasta el papel del agua, aire y suelo como soporte crítico de todas las formas de vida (Daly y Farley, 2004; Pearce y Turner, 1995; Ekins et al., 2003).

En este contexto, el concepto sostenibilidad débil se refiere al enfoque según el cual el crecimiento sostenible en el tiempo sería posible gracias a que el desarrollo tecnológico permitiría reemplazar poco a poco los recursos agotables, de tal manera que permanezca constante el stock total de capital, natural y no natural, y con ello los activos que determinan la riqueza de una nación. En oposición, el concepto sostenibilidad fuerte asume que hay funciones vitales de la naturaleza que no pueden ser reemplazadas por ninguna forma de capital creado por el hombre, por lo tanto, el crecimiento económico para que sea sostenible debe garantizar ante todo el mantenimiento de tales funciones (Dietz y Neumayer, 2007).

En la práctica, ambos enfoques de sostenibilidad se toman como complementarios, siendo el de sostenibilidad débil más fácil de instrumentalizar, en vista de que se concentra en el papel de los recursos agotables, y no en toda la naturaleza. Un punto de partida formal para esta instrumentalización es la conocida regla de Hartwick, según la cual el consumo per cápita constante e infinito de una sociedad se podría lograr invirtiendo toda la renta generada por la extracción de un recurso no renovable en diferentes formas de capital manufacturado (Hartwick, 1977); por ejemplo, infraestructura productiva, suponiendo además que los recursos renovables se explotan en concordancia con su propia tasa de renovación biológica. Ampliando este concepto, e incluyendo la inversión en educación y la degradación ambiental, el Banco Mundial (bm) utiliza el ahorro genuino neto como una medida del mantenimiento de la riqueza de un país (The World Bank, 2011). No obstante, en ambos casos se asume que ha sido posible la conversión de la renta de los recursos naturales en inversión de capital fijo, proceso compuesto por una cadena de acciones en el que participan varios agentes, entre ellos el Estado a través del cobro de impuestos y la provisión de bienes públicos.

En Perú, constitucionalmente los recursos naturales son propiedad del Estado y bajo esa premisa varias publicaciones han evaluado el efecto de la actividad extractiva sobre el ingreso y gasto fiscal, la inversión y el empleo, resaltando sus efectos positivos, principalmente desde una perspectiva agregada (Macroconsult, 2012; ipe, 2012; 2011). No obstante, es la población que rodea la zona de extracción la que absorbe directamente los costos y beneficios de esa actividad, incluido el riesgo ambiental. En este plano de análisis local, hay una diversidad de publicaciones (Ticci, 2011; Aragón y Rud, 2013; Camacho et al., 2015; Loaysa y Rigolini, 2015) que arrojan en sus resultados tanto efectos positivos como negativos de la actividad extractiva, dependiendo de la zona y año de estudio, aunque sin utilizar los enfoques de sostenibilidad fuerte o débil.

A nivel internacional, los estimados del bm sobre la magnitud de la renta de los recursos naturales1 de cada país (The World Bank, 2016) ha permitido medir cómo ésta se transforma en diferentes formas de capital fijo en el mundo (Banco Mundial, 2009), y comparar estas magnitudes con la brecha de infraestructura de cada país, para sugerir que el Estado podría reducirla si captura una proporción mayor de la renta (Fuss et al., 2016). A nivel latino americano, Gómez et al. (2015) describen los instrumentos fiscales que se usan para la captura de la renta de los recursos no renovables, y exploran su distribución entre los gobiernos locales, incluyendo las herramientas usadas para hacer frente a las externalidades negativas que resultan de la extracción.

En este recuento se debe resaltar la publicación de Zarsky y Stanley (2013), en donde aplican tanto el enfoque de sostenibilidad débil, como el de sostenibilidad fuerte. Para el primero, miden el impacto de la mina Marlín en Guatemala en la infraestructura productiva y el empleo local. Para el segundo, evalúan el riesgo en el cumplimiento de los estudios de impacto ambiental, que servirían para mantener las funciones vitales del ecosistema. Con ambos criterios calculan lo que ellos llaman el beneficio neto de la actividad extractiva, con resultados poco favorables para ese caso.

Los instrumentos principales del Estado para capturar la renta del recurso son los impuestos directos y regalías. De acuerdo a la normativa peruana, el canon es la parte de los impuestos directos que pagan las empresas extractoras al gobierno central y que debe ser transferido a los gobiernos subnacionales de donde proviene el recurso explotado, el 50% en el caso de la minería. Asimismo, la ley de regalías del año 2004 ordena la transferencia del 100% de lo recaudado por el gobierno central hacia el mismo destino anterior. Para la determinación de estos porcentajes se han seguido más criterios prácticos que teóricos, pues la literatura consultada especializada en finanzas públicas no reconoce una herramienta objetiva para calcular cuánto de la renta capturada debe ser transferida (Gómez et al., 2015).

Así, más allá del canon y las regalías, la asignación del presupuesto a los gobiernos locales se justifica esencialmente con principios normativos de redistribución, eficiencia y compensación, dando espacio al uso de criterios discrecionales en los diferentes niveles de decisión (Carranza et al., 2006).

Tal como apuntan McLure y Martínez (2000) y Brosio (2006), el principio redistributivo en la asignación del presupuesto corresponde a una de las funciones básicas del Estado, especialmente en los casos en donde conviven zonas ricas y pobres en recursos naturales, logrando con ello reducir las presiones sociales. En este sentido, la legislación peruana crea en el año de 1993 un Fondo de Compensación Municipal según el cual se distribuye una parte de los impuestos indirectos recaudados en el país entre los municipios, con base en el número de habitantes, su tasa de mortalidad, el nivel de necesidades básicas insatisfechas y tasa de ruralidad. Al mismo tiempo, la ley del canon asigna a los municipios que no tienen actividad extractiva un porcentaje del monto que recibe la región. Sin embargo, estos mecanismos no han reducido la disparidad de ingresos generado por el ciclo ascendente de precios de los commodities mineros en la década del 2000 (Del Valle, 2013).

Respecto al principio de eficiencia, se considera deseable encontrar un equilibrio entre el gasto del gobierno central en obras públicas de alcance nacional con el gasto complementario a realizarse por los gobiernos locales. Lo primero tiene como ventaja las ganancias en eficiencia por la escala del gasto, mientras que lo segundo incorpora las preferencias respecto a los bienes públicos que se necesitan a nivel local (Fretes y Ter-Minassian, 2015). A este principio responde la creación en el año 2007 del Fondo de Promoción a la Inversión Pública Regional y Local (foniprel) en el Perú, que tiene como finalidad el cofinanciamiento de proyectos de inversión pública de los gobiernos subnacionales, orientados a reducir las brechas en la provisión de los servicios e infraestructura básicos. Es obvio que este gasto coordinado entre los diferentes niveles de gobierno es de interés para las empresas que generan la renta, pues estos servicios finalmente reducen sus propios costos de extracción.

Respecto al principio de compensación, varios autores consultados (Brosio, 2006; Canavire-Bacarreza et al., 2012; McLure y Martinez-Vasquez, 2000) identifican que las transferencias presupuestales sirven como resarcimiento por la extracción de un recurso natural no renovable y la remediación de los impactos ambientales propios de esa actividad.

En vista de que la regionalización en el Perú es un proceso aún inconcluso, es importante además considerar las recomendaciones referidas al fortalecimiento tanto de la capacidad recaudadora del gobierno local como de su capacidad de gasto. En este sentido, el peligro de que un gobierno local dependa principalmente de las transferencias es que convierte a sus autoridades en sujetos pasivos respecto a la cantidad y calidad de bienes públicos que proveen.

En lo que respecta a Perú, Vega (2008) encuentra que los problemas de recaudación son mayores cuanto más alto es el porcentaje de población rural, por el bajo nivel de registro de la propiedad y los bajos ingresos per cápita; mientras que Del Valle (2013) advierte sobre los riesgos de los gobiernos municipales cuyos ingresos dependen excesivamente de la renta de recursos naturales por la volatilidad de sus precios internacionales.

Respecto a la capacidad de gasto, la abundancia de ingresos obtenidos por los altos precios de los commodities crea la posibilidad del gasto sin criterios de rentabilidad e inclusive sobrevaluación. El problema se agudiza cuando la población está agrupada en muchos municipios pequeños, como es el caso de las zonas andinas del Perú, añadido a lo anterior, puede aumentar el gasto en planilla burocrática y/o el número de obras públicas de alcance atomizado. En estas circunstancias, las transferencias que provienen del gobierno central deben estar acompañadas de reglas de gasto definidas y un mecanismo de apoyo y control para la ejecución de proyectos. Tal es la intención de las normas que regulan el uso del canon, pues el artículo 6o de la ley que lo crea indica expresamente que debe servir para financiar exclusivamente obras de infraestructura o investigaciones en universidades públicas. Asimismo, el foniprel y el Sistema Nacional de Inversión Pública (snip), creado en el año 2000, son instancias del gobierno central que certifican la calidad de los proyectos de inversión de los gobiernos subnacionales, usando el criterio del costo-beneficio para aprobar su ejecución. Lamentablemente, el sistema se ha convertido en un cuello de botella para los gobiernos locales.

Vemos entonces que, limitando inclusive este análisis a un enfoque de sostenibilidad débil, la transformación de la renta generada por un recurso no renovable en formas de capital manufacturado implica la participación de una serie de instancias con procedimientos todavía en formación. Asimismo, adoptar un enfoque de sostenibilidad fuerte para evaluar hasta qué punto la actividad extractiva se realiza manteniendo las funciones vitales del medio ambiente, requiere de un equipo multidisciplinario. Esta misma necesidad la tienen los gobiernos locales en donde se realiza todo tipo de actividad extractiva, renovable y no renovable, pues de ello dependerá el éxito de su capacidad regulatoria.

Evaluaciones empíricasEl proceso de descentralización fiscal en un contexto de dotación desigual de recursos naturales ha motivado el interés de evaluar el efecto de la renta generada, tanto sobre los gastos fiscales de los gobiernos subnacionales, como sobre el bienestar directo de la población de las zonas productoras.

Así, Alvarado et al. (2003) realizan un estudio sobre las transferencias fiscales que reciben los gobiernos municipales en Perú entre los años de 1993 y 2000, construyendo funciones de ingresos y gastos mediante modelos econométricos por mínimos cuadrados ordinarios. Utilizan como variables explicativas, tanto los ingresos propios como las transferencias recibidas, entre las que se encuentran diferentes tipos de canon. Encuentran que las transferencias han reducido el esfuerzo por aumentar la recaudación de recursos propios.

De la misma forma, Aguilar y Morales (2005) evalúan el efecto de las transferencias fiscales sobre el producto interno bruto (pib) local, entre los años de 1998 y 2002. Aunque incluyen una evaluación descriptiva de los diferentes tipos de canon, no está considerada como variable explicativa en el modelo. Mediante el uso de datos de panel dinámico encuentran que las transferencias tienen efectos positivos, pero bastante reducidos sobre la actividad económica.

Asimismo, Herrera (2008) hace un estudio de las transferencias que reciben específicamente las municipalidades mineras, utilizando herramientas de evaluación contable, entre los años de 2003 y 2007. Concluye que los gobiernos locales recibieron a través del canon minero montos que superaron su capacidad fiscal y necesidad de gasto, aproximadamente en 67.5%, en el periodo estudiado.

Por otro lado, el trabajo de Caselli y Michaels (2013), aunque no evalúa directamente el caso peruano, la metodología aplicada lo hace una fuente referencial útil. Ellos evalúan la producción de petróleo en 3 659 áreas ligadas a la actividad en el Brasil y sus efectos en el bienestar de la población a través del gasto fiscal. Hacen un análisis de sección cruzada comparando solo dos momentos en el tiempo, encontrando que los ingresos fiscales asociados al petróleo han crecido mucho más que los gastos en la provisión de una serie de bienes públicos y transferencias sociales, suponiendo que la diferencia faltante ha servido para el enriquecimiento de funcionarios y el clientelismo político.

En este mismo sentido, Del Pozo et al. (2013) evalúan el impacto del canon generado por la extracción minera sobre el bienestar de los hogares en Perú. Pese a que no analizan el efecto en los gastos fiscales propiamente, sí miden los cambios que el canon minero habría producido en el acceso de la población a agua potable, saneamiento, electricidad y caminos. Usan la Encuesta Nacional de Hogares (enaho), entre los años de 2001 y 2010, y aplican estimadores de diferencias en diferencias (did). Ellos encuentran impactos positivos en los hogares urbanos y menos pobres e impactos negativos en hogares rurales y más pobres.

Esta investigación se ha concentrado en evaluar el efecto de la extracción de cobre, y con los datos recolectados se busca encontrar evidencias cuantificables del proceso de sustitución del capital natural (mineral de cobre) en capital productivo (infraestructura educativa, de salud y vial) a través del gasto público, en el marco de un enfoque de sostenibilidad débil.

Por otro lado, en las publicaciones citadas sobretodo en las que son más recientes, predominan las encuestas como fuente principal de datos y, por lo tanto, los métodos de evaluación más importantes han sido Difference in Differences (did), Propensity Score Matching (psm) y Variables Instrumentales en datos de sección cruzada, mientras que las más antiguas usan series de tiempo con mínimos cuadrados ordinarios y datos de panel, pero su periodo de evaluación llega sólo hasta el año 2002.

En la presente investigación, dado que se dispone de series de tiempo e información para los 24 departamentos del país, se ha hecho uso de datos de panel dinámico aplicando el método generalizado de momentos (gmm), pues permite corregir la posible endogeneidad de las variables explicativas a través de la incorporación de variables instrumentales, así como la heterocedasticidad de los errores (Arellano y Bover, 1995; Blundell y Bond, 1998).

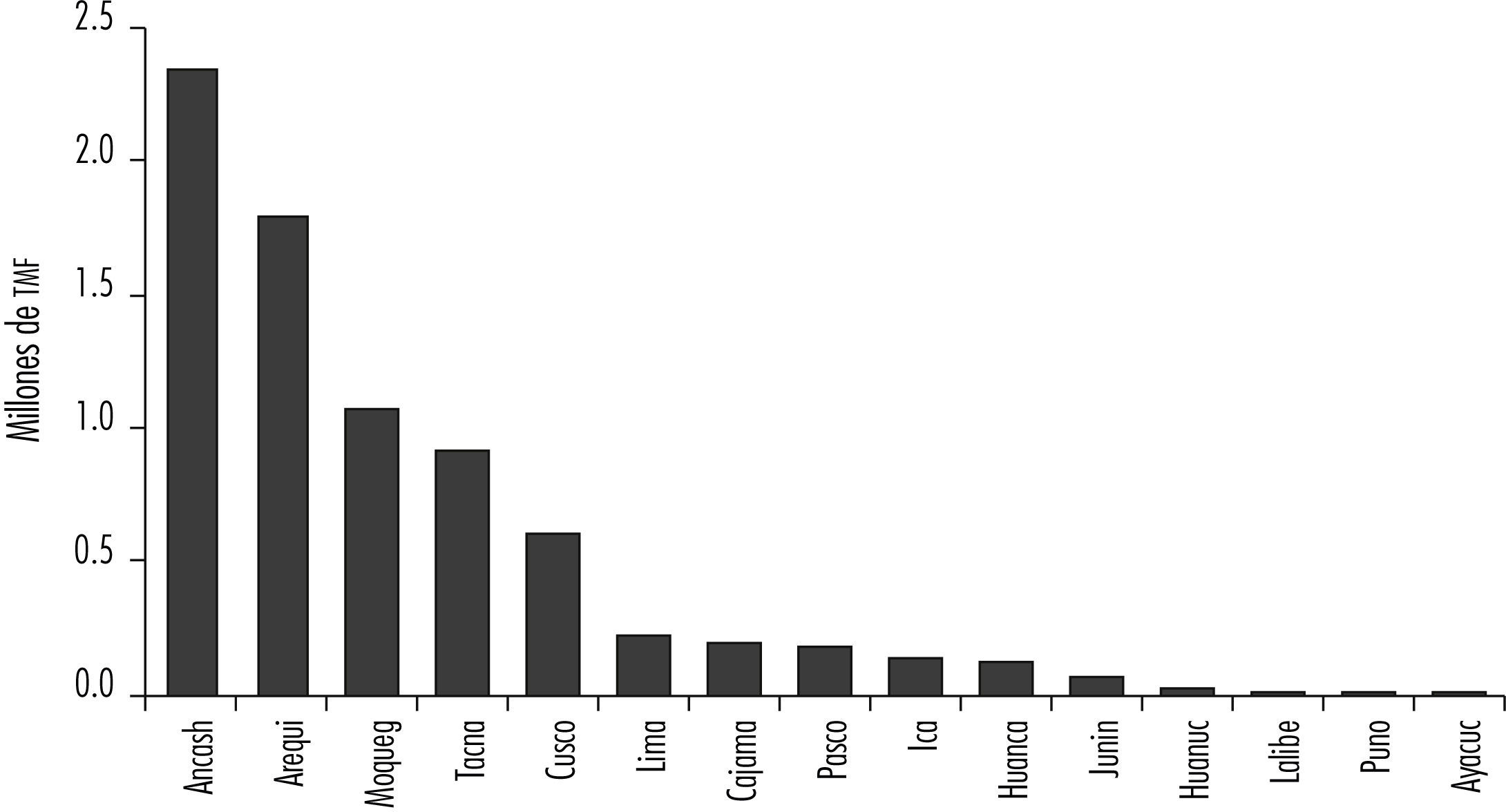

3EXTRACCIÓN DE COBRE, CANON Y GASTO FISCALEl territorio peruano está dividido en 24 departamentos de los cuales en 15 se realiza la extracción de cobre. Ancash, Arequipa Moquegua y Tacna son los departamentos en que se alcanzan los mayores volúmenes, como lo muestra la gráfica 1. Estos cuatro departamentos están formados por 333 distritos de los que 23 son extractores de cobre.

por departamentos, años 2008- 2013 Fuente: elaboración propia.")

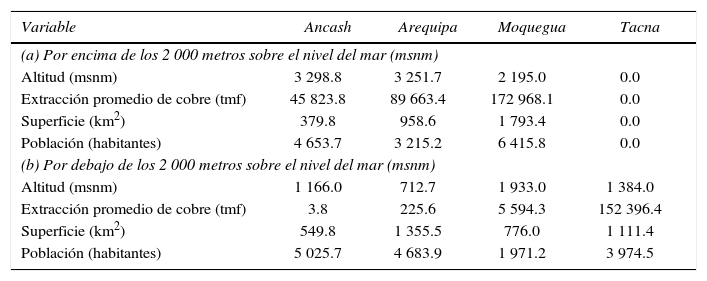

El cuadro 1 complementa la información con algunos datos geográficos. En el caso de Ancash y Arequipa, el panel (a) muestra que los distritos extractores se ubican encima de los 3 000 metros sobre el nivel del mar (msnm), sin embargo, su superficie y población respectivas son más pequeñas comparadas con las que se ubican debajo de los 2 000 msnm mostradas en el panel (b). Esto refleja la existencia de un mayor número de actividades económicas alternativas a la minería del cobre en zonas geográficas bajas en esos departamentos. En el caso de Moquegua, el panel (a) y (b) muestran que los distritos extractores se ubican alrededor de los 2 000 msnm, sin embargo, su superficie y población son también mayores por encima de esta altitud. En el caso de Tacna, la extracción sólo se realiza por debajo de 2 000 msnm.

Altitud, superficie y población de los distritos extractores de cobre en Ancash, Arequipa, Moquegua y Tacna, valores promedio por distrito, 2008-2013

| Variable | Ancash | Arequipa | Moquegua | Tacna |

|---|---|---|---|---|

| (a) Por encima de los 2 000 metros sobre el nivel del mar (msnm) | ||||

| Altitud (msnm) | 3 298.8 | 3 251.7 | 2 195.0 | 0.0 |

| Extracción promedio de cobre (tmf) | 45 823.8 | 89 663.4 | 172 968.1 | 0.0 |

| Superficie (km2) | 379.8 | 958.6 | 1 793.4 | 0.0 |

| Población (habitantes) | 4 653.7 | 3 215.2 | 6 415.8 | 0.0 |

| (b) Por debajo de los 2 000 metros sobre el nivel del mar (msnm) | ||||

| Altitud (msnm) | 1 166.0 | 712.7 | 1 933.0 | 1 384.0 |

| Extracción promedio de cobre (tmf) | 3.8 | 225.6 | 5 594.3 | 152 396.4 |

| Superficie (km2) | 549.8 | 1 355.5 | 776.0 | 1 111.4 |

| Población (habitantes) | 5 025.7 | 4 683.9 | 1 971.2 | 3 974.5 |

Fuente: elaboración propia.

Estas condiciones reflejan en cierto modo el esfuerzo que tendrían que hacer los gobiernos regionales en la provisión de bienes públicos como: educación, salud y carreteras, pues, a mayor altura, mayor sería la dificultad y el gasto necesario para el abastecimiento de la población a estos servicios.

En vista de que la extracción es en realidad polimetálica, no es posible separar los datos del canon correspondiente sólo al cobre. Así, las cifras comentadas a continuación consideran el canon minero en general, recibido a nivel de distrito.

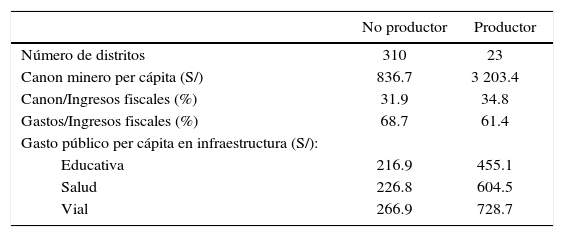

El cuadro 2 muestra que, el canon minero recibido por los distritos extractores de cobre supera casi cuatro veces lo que reciben los distritos no extractores. No obstante, disponer de un alto nivel de financiamiento no implica que se traduzca inmediatamente en mayor gasto fiscal. Así, el mismo cuadro indica que los distritos extractores de cobre ejecutan los ingresos recibidos en menor porcentaje que los no extractores. Por otro lado, en cuanto al uso de los ingresos presupuestales en gastos de capital en educación, salud e infraestructura vial, observamos que, en los tres casos, los gastos son mayores en los distritos extractores versus los no extractores, siendo la diferencia más grande en infraestructura vial.

Canon minero y gasto público en infraestructura educativa, de salud y vial para distritos productores y no productores de cobre, soles per cápita, años 2008-2013

| No productor | Productor | |

|---|---|---|

| Número de distritos | 310 | 23 |

| Canon minero per cápita (S/) | 836.7 | 3 203.4 |

| Canon/Ingresos fiscales (%) | 31.9 | 34.8 |

| Gastos/Ingresos fiscales (%) | 68.7 | 61.4 |

| Gasto público per cápita en infraestructura (S/): | ||

| Educativa | 216.9 | 455.1 |

| Salud | 226.8 | 604.5 |

| Vial | 266.9 | 728.7 |

Fuente: elaboración propia.

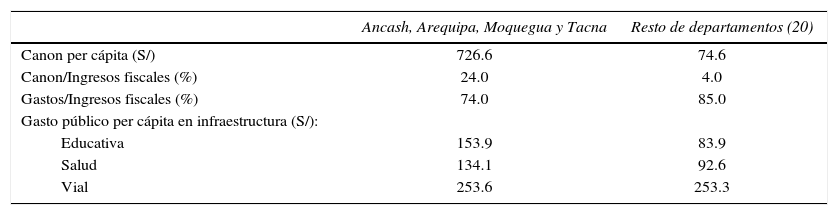

Respecto a la información a nivel de departamental, el cuadro 3 muestra que la participación del canon minero en el ingreso presupuestal de Ancash, Arequipa, Moquegua y Tacna es muy significativa en relación al resto de departamentos, no obstante, la ejecución de su presupuesto es más baja.

Canon minero y gasto público en infraestructura educativa, de salud y vial a nivel de departamentos, soles per cápita, años 2008-2013

| Ancash, Arequipa, Moquegua y Tacna | Resto de departamentos (20) | |

|---|---|---|

| Canon per cápita (S/) | 726.6 | 74.6 |

| Canon/Ingresos fiscales (%) | 24.0 | 4.0 |

| Gastos/Ingresos fiscales (%) | 74.0 | 85.0 |

| Gasto público per cápita en infraestructura (S/): | ||

| Educativa | 153.9 | 83.9 |

| Salud | 134.1 | 92.6 |

| Vial | 253.6 | 253.3 |

Fuente: elaboración propia.

Asimismo, la inversión en infraestructura educativa y de salud es visiblemente mayor en los cuatro departamentos mineros, más no hay diferencias en la infraestructura vial.

4RESULTADOS DE LA EVALUACIÓN EMPÍRICAEvaluación del efecto de la extracción de cobre sobre el gasto público en educación, salud e infraestructura vial a nivel distritalEn esta sección se muestran los resultados de la evaluación econométrica de los efectos que ha tenido la extracción de cobre sobre los ingresos presupuestales y sobre el gasto público en infraestructura educativa, de salud y vial a nivel de distritos, entre los años 2008 y 2013. Se trata de los 23 distritos en los que se realiza dicha actividad, en los departamentos de Ancash, Arequipa, Moquegua y Tacna, por ser los de mayor producción a nivel nacional.

Las cifras originales en soles han sido deflactadas usando el índice de precios de cada departamento, de tal manera que expresan valores reales, y están en términos per cápita. Para la estimación econométrica todas las variables han sido transformadas a su versión logarítmica, para permitir la interpretación de los coeficientes en unidades porcentuales.

Las estimaciones se han hecho utilizando el gmm desarrollado por Arellano y Bover (1995) y Blundell y Bond (1998), pues permite capturar el componente inercial que caracterizan al presupuesto y/o al gasto público mediante la incorporación de su rezago como variable explicativa. Para eliminar la endogeneidad que se introduce con este rezago y la endogeneidad del resto de variables explicativas, el método usa como instrumentos las diferencias y rezagos anteriores de todas las variables. Asimismo, permite introducir variables específicas como instrumentos, en la medida que exista la certeza de que están correlacionadas con las variables explicativas. En nuestras estimaciones realizadas se ha elegido como instrumento a la inflación en el sector electricidad y agua a nivel departamental y el precio del petróleo, pues son variables que afectan el valor de la producción en general.

El modelo utiliza una constante de efectos fijos invariante en el tiempo, lo que hace posible capturar las particularidades de cada uno de los distritos definidos como sección cruzada. El algoritmo realiza la estimación en dos etapas, y para evaluar si el o los instrumentos elegidos son los adecuados se aplica el test de Sargan, en el que se debe validar la hipótesis nula de sobre identificación de instrumentos. La no autocorrelación del error se comprueba con el test Arellano-Bond, en el que también se debe validar la hipótesis nula de no autocorrelación en el orden 0, 1, 2, etcétera.

La regresión (1) estima el efecto de la actividad extractiva de cobre sobre los ingresos presupuestales de los 23 distritos en los que realiza dicha actividad. A modo de comparación, se estimó además en la regresión (2) el efecto del canon, resultado de la actividad minera en general, sobre los ingresos presupuestales en los mismos distritos. En ambos casos, se han utilizado como variables de control un conjunto de datos que permiten describir al distrito extractor y que podrían tener también efecto sobre el presupuesto, tales como, densidad territorial, altitud de la capital sobre el nivel del mar, porcentaje de la población infantil, número de profesores del sistema educativo escolar y un dummy que indica si se dispone de carretera asfaltada hacia la capital del distrito.

El vínculo de estas variables con el presupuesto consiste en que, en la medida que la densidad territorial sea baja será más oneroso abastecer a la población de bienes públicos; si el distrito está ubicado a mayor altura sobre el nivel del mar, la geografía hará más difícil el intercambio comercial con otras zonas; si hay mayor porcentaje de población infantil, se necesitan mayores servicios educativos y de salud; si se dispone de un bajo número de profesores, se requerirán más; y si hay pocas vías asfaltadas, se requieren construir más. Todo esto crearía una presión para que el presupuesto se incremente y se mejoren tales servicios.

Donde:

PIM: Logaritmo del presupuesto per cápita de cada departamento.

VBqcu: Logaritmo del valor monetario bruto per cápita del cobre extraído en cada distrito.

Xj: Logaritmo de la densidad territorial del población, altitud de la capital, porcentaje de la población infantil, el número de profesores en el sistema educativo escolar y una variable dicotómica que indica la existencia de vías asfaltadas, todo ello en cada distrito.

i: distrito.

t: años.

u: Constante de efectos fijos.

e: Término de error.

α,β, γ, θ, ρ: Parámetros a calcular.

Instrumento: Inflación en el sector de electricidad y agua y precio del petróleo.

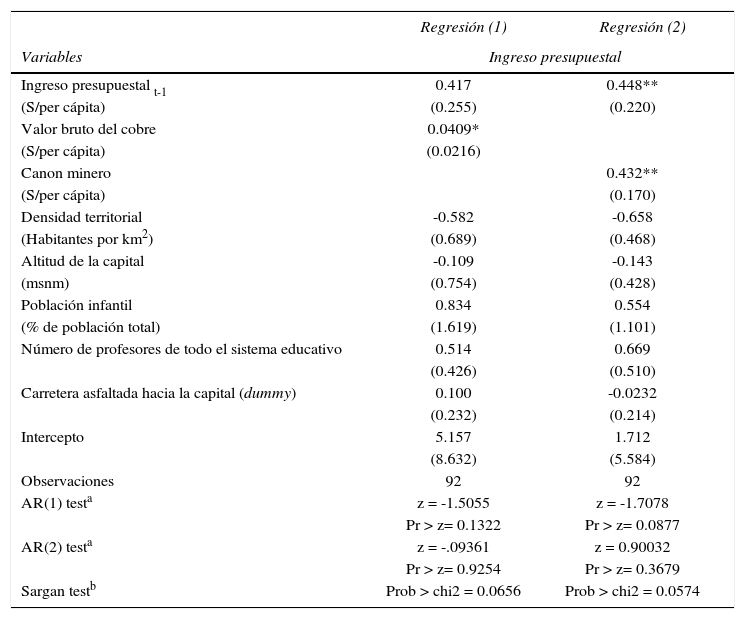

Los resultados del cuadro 4 (columna (1)) muestran que el valor producido de cobre en los distritos evaluados tiene un efecto positivo sobre el ingreso presupuestal. Aunque el efecto es leve, pues el resultado indica que por cada unidad porcentual adicional de extracción el ingreso presupuestal aumenta en 0.04%, muestra que el mineral extraído aumenta los recursos distritales que luego pueden ser utilizados en mejorar las condiciones de producción. Si bien el coeficiente calculado es pequeño, lo es además porque se trata de un solo mineral evaluado. Un impacto mayor sobre el ingreso presupuestal ejerce el canon, con un coeficiente de 0.43 como se ve en la columna (2). Es entendible que este resultado sea mayor pues el canon es un componente directo de los ingresos presupuestales y además es producto de la extracción de todos los minerales.

Ingreso presupuestal en función de la extracción de cobre y del canon minero en los distritos de Ancash, Arequipa, Moquegua y Tacna, años 2008-2013

| Regresión (1) | Regresión (2) | |

|---|---|---|

| Variables | Ingreso presupuestal | |

| Ingreso presupuestal t-1 | 0.417 | 0.448** |

| (S/per cápita) | (0.255) | (0.220) |

| Valor bruto del cobre | 0.0409* | |

| (S/per cápita) | (0.0216) | |

| Canon minero | 0.432** | |

| (S/per cápita) | (0.170) | |

| Densidad territorial | -0.582 | -0.658 |

| (Habitantes por km2) | (0.689) | (0.468) |

| Altitud de la capital | -0.109 | -0.143 |

| (msnm) | (0.754) | (0.428) |

| Población infantil | 0.834 | 0.554 |

| (% de población total) | (1.619) | (1.101) |

| Número de profesores de todo el sistema educativo | 0.514 | 0.669 |

| (0.426) | (0.510) | |

| Carretera asfaltada hacia la capital (dummy) | 0.100 | -0.0232 |

| (0.232) | (0.214) | |

| Intercepto | 5.157 | 1.712 |

| (8.632) | (5.584) | |

| Observaciones | 92 | 92 |

| AR(1) testa | z = -1.5055 | z = -1.7078 |

| Pr > z= 0.1322 | Pr > z= 0.0877 | |

| AR(2) testa | z = -.09361 | z = 0.90032 |

| Pr > z= 0.9254 | Pr > z= 0.3679 | |

| Sargan testb | Prob > chi2 = 0.0656 | Prob > chi2 = 0.0574 |

Error estándar robusto en paréntesis. Nivel de significancia: * < 0.1, ** < 0.05 y *** < 0.01. aArellano-Bond test para correlación serial. bSargan test para sobre indicadores.

Fuente: elaboración propia.

Ambas columnas (1) y (2) indican también que el presupuesto tiene un componente inercial importante, pues por cada unidad porcentual de ingreso de un año anterior, el presupuesto actual aumenta alrededor del 0.4%. El resto de variables en ambas regresiones no alcanzan a tener un impacto estadísticamente significativo con el ingreso presupuestal.

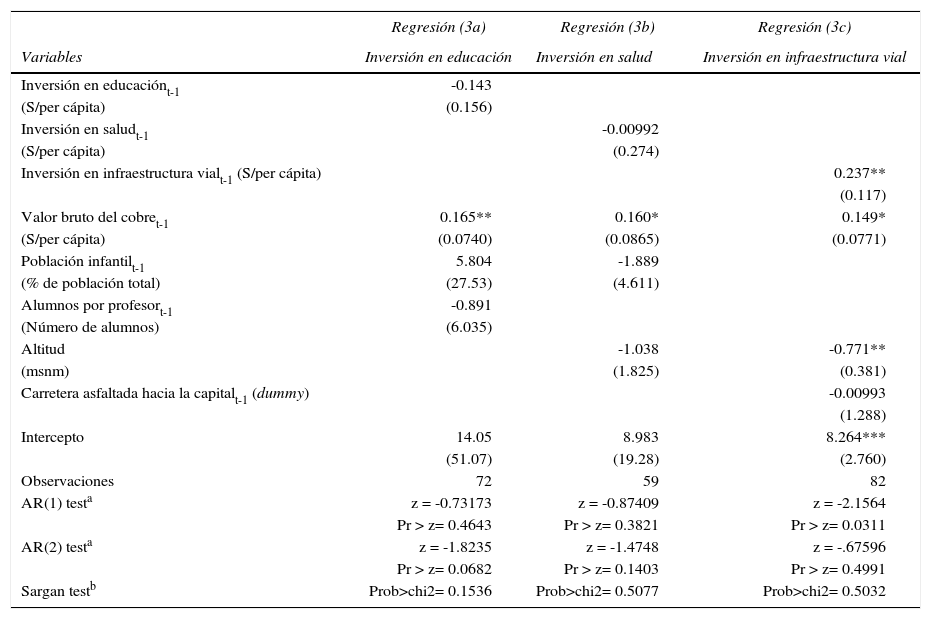

Seguidamente, la regresión (3) representa un conjunto de ecuaciones que evalúan el efecto de la extracción de cobre sobre los gastos fiscales en bienes de capital en los sectores educación, salud e infraestructura vial a nivel de distrito.

En donde:

Ym: Logaritmo del gasto fiscal per cápita en bienes de capital del sector educación, salud e infraestructura vial en cada distrito.

Instrumento: Inflación en el sector de electricidad y agua y precio del petróleo.

En estas estimaciones, los resultados del cuadro 5 muestran un efecto favorable del valor del cobre extraído sobre la inversión pública en educación, salud e infraestructura vial, con 0.16%, 0.16% y 0.15%, respectivamente, cifras inclusive mayores al efecto sobre los ingresos presupuestales. Estos resultados indican que el mineral extraído, visto como capital natural, se está transformando poco a poco en capital físico, en magnitudes modestas. El cuadro muestra además que tanto la inversión pública en educación y salud no tienen un componente inercial, mientras que la inversión en infraestructura vial sí, lo que estaría asociado a que los proyectos viales por lo general abarcan periodos de ejecución largos. En este mismo rubro, la altitud muestra una relación inversa y significativa sobre el gasto en carreteras, indicativo del desarrollo de obras de infraestructura vial a baja altura.

Gasto en bienes de capital de los sectores educación, salud e infraestructura vial en función a la extracción de cobre en los distritos de Ancash, Arequipa, Moquegua y Tacna, años 2008-2013

| Regresión (3a) | Regresión (3b) | Regresión (3c) | |

|---|---|---|---|

| Variables | Inversión en educación | Inversión en salud | Inversión en infraestructura vial |

| Inversión en educaciónt-1 | -0.143 | ||

| (S/per cápita) | (0.156) | ||

| Inversión en saludt-1 | -0.00992 | ||

| (S/per cápita) | (0.274) | ||

| Inversión en infraestructura vialt-1 (S/per cápita) | 0.237** | ||

| (0.117) | |||

| Valor bruto del cobret-1 | 0.165** | 0.160* | 0.149* |

| (S/per cápita) | (0.0740) | (0.0865) | (0.0771) |

| Población infantilt-1 | 5.804 | -1.889 | |

| (% de población total) | (27.53) | (4.611) | |

| Alumnos por profesort-1 | -0.891 | ||

| (Número de alumnos) | (6.035) | ||

| Altitud | -1.038 | -0.771** | |

| (msnm) | (1.825) | (0.381) | |

| Carretera asfaltada hacia la capitalt-1 (dummy) | -0.00993 | ||

| (1.288) | |||

| Intercepto | 14.05 | 8.983 | 8.264*** |

| (51.07) | (19.28) | (2.760) | |

| Observaciones | 72 | 59 | 82 |

| AR(1) testa | z = -0.73173 | z = -0.87409 | z = -2.1564 |

| Pr > z= 0.4643 | Pr > z= 0.3821 | Pr > z= 0.0311 | |

| AR(2) testa | z = -1.8235 | z = -1.4748 | z = -.67596 |

| Pr > z= 0.0682 | Pr > z= 0.1403 | Pr > z= 0.4991 | |

| Sargan testb | Prob>chi2= 0.1536 | Prob>chi2= 0.5077 | Prob>chi2= 0.5032 |

Error estándar robusto en paréntesis. Nivel de significancia: * < 0.1, ** < 0.05 y *** < 0.01. aArellano-Bond test para correlación serial. bSargan test para sobre indicadores.

Fuente: elaboración propia.

Habiendo constatado ya el efecto favorable de la producción del cobre sobre variables presupuestales a nivel distrital, en esta sección se muestran los resultados de las estimaciones realizadas a nivel departamental.

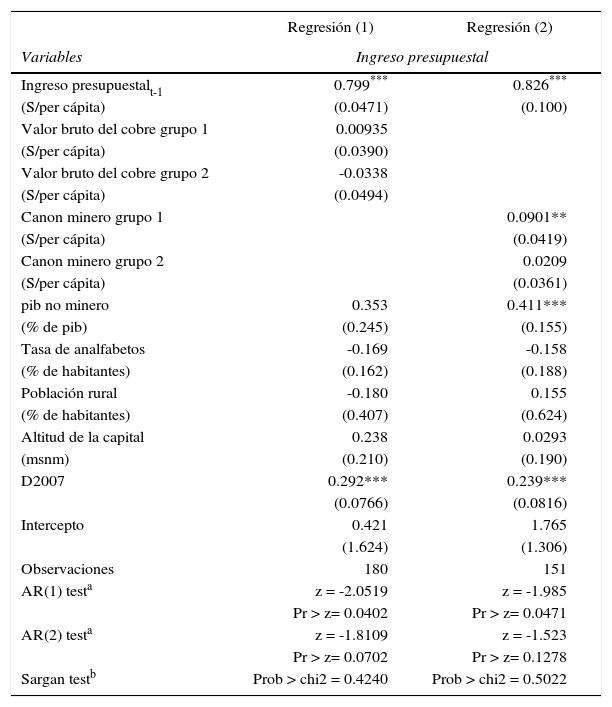

Los departamentos han sido agrupados en tres: el grupo 1 está formado por Ancash, Arequipa, Moquegua y Tacna ya que, como hemos visto, son los que tienen una mayor producción de cobre, alcanzando un promedio anual mayor a 100 mil toneladas métricas finas (tmf). El grupo 2 está formado por siete departamentos que han tenido extracción continua durante el periodo estudiado, pero con un promedio anual de 100 mil tmf o menos. Estos son: Ayacucho, Cusco, Huancayo, Huánuco, Junín, La Libertad y Pasco. El grupo 3 está formado por seis departamentos no son productores de cobre, pero sí de otros minerales, y se les incluye para evaluar si ser productor de cobre o no genera una diferencia significativa en los gastos fiscales ejecutados. A este grupo pertenecen: Amazonas, Apurímac, Lambayeque, Madre de Dios, Piura y San Martín. Se ha retirado a Lima dado el tamaño de su economía y población, lo que podría distorsionar los resultados, y a otros tres departamentos que no han tenido producción continua de cobre. La evaluación se hace desde el año 2004 debido al incremento repentino del canon transferido hacia las regiones, del 20 al 50% del impuesto a la renta, por un cambio en la legislación.

Las siguientes regresiones estiman el efecto de la extracción del cobre (4) y del canon minero (5) sobre los ingresos presupuestales a nivel de departamentos. Las variables de control utilizadas en ambas regresiones han sido el pib no minero, la tasa de analfabetos, el porcentaje de población rural y la altitud de la capital sobre el nivel del mar. Asimismo, dado que el año de 2007 hubo un salto en los montos de canon minero generado debido al pico de precios internacionales de estos commodities, se ha introducido un dummy para capturar tal efecto.

Donde:

PIM: Logaritmo del presupuesto per cápita de cada departamento.

VBqcu: Logaritmo del valor monetario bruto per cápita del cobre extraído en cada departamento.

Canon: Logaritmo del canon minero per cápita por departamento.

Xj: Logaritmo de pib no minero per cápita, de la tasa de analfabetos, del porcentaje de población rural y de la altitud de la capital en cada departamento.

d2007: Dummy para el año 2007.

i: departamento.

t: años.

u: Constante de efectos fijos.

e: Término de error.

α,β, γ, θ, ρ: Parámetros a calcular.

Instrumento: Inflación en el sector de electricidad y agua.

Los resultados del cuadro 6 muestran que el ingreso presupuestal de cada departamento está fuertemente afectado por su propio rezago, lo que refleja su carácter inercial. No obstante, se muestra además que el efecto de la extracción de cobre que se manifestaba sobre el presupuesto distrital, en este caso desaparece, pues los coeficientes respectivos (columna (4)) son estadísticamente no significantes. Sin embargo, la columna (5) muestra que el canon minero tiene un impacto favorable aunque reducido (0.09) solo en el grupo 1, mientras que en el grupo 2, no hay tal efecto. Asimismo, el pib no minero muestra tener efectos significativos sobre el presupuesto departamental (0.41).

Ingreso presupuestal en función de la extracción de cobre y del canon minero, según grupos de departamentos, años 2004-2013

| Regresión (1) | Regresión (2) | |

|---|---|---|

| Variables | Ingreso presupuestal | |

| Ingreso presupuestalt-1 | 0.799*** | 0.826*** |

| (S/per cápita) | (0.0471) | (0.100) |

| Valor bruto del cobre grupo 1 | 0.00935 | |

| (S/per cápita) | (0.0390) | |

| Valor bruto del cobre grupo 2 | -0.0338 | |

| (S/per cápita) | (0.0494) | |

| Canon minero grupo 1 | 0.0901** | |

| (S/per cápita) | (0.0419) | |

| Canon minero grupo 2 | 0.0209 | |

| (S/per cápita) | (0.0361) | |

| pib no minero | 0.353 | 0.411*** |

| (% de pib) | (0.245) | (0.155) |

| Tasa de analfabetos | -0.169 | -0.158 |

| (% de habitantes) | (0.162) | (0.188) |

| Población rural | -0.180 | 0.155 |

| (% de habitantes) | (0.407) | (0.624) |

| Altitud de la capital | 0.238 | 0.0293 |

| (msnm) | (0.210) | (0.190) |

| D2007 | 0.292*** | 0.239*** |

| (0.0766) | (0.0816) | |

| Intercepto | 0.421 | 1.765 |

| (1.624) | (1.306) | |

| Observaciones | 180 | 151 |

| AR(1) testa | z = -2.0519 | z = -1.985 |

| Pr > z= 0.0402 | Pr > z= 0.0471 | |

| AR(2) testa | z = -1.8109 | z = -1.523 |

| Pr > z= 0.0702 | Pr > z= 0.1278 | |

| Sargan testb | Prob > chi2 = 0.4240 | Prob > chi2 = 0.5022 |

Nota: Grupo 1 formado por departamentos que producen más de 100 mil tmf en promedio, Grupo 2 formado por siete departamentos que producen 100 mil tmf o menos en promedio.

Error estándar robusto en paréntesis. Nivel de significancia: * < 0.1, ** < 0.05 y *** < 0.01. aArellano-Bond test para correlación serial. bSargan test para sobre indicadores.

Fuente: elaboración propia.

En general, estos resultados corroboran lo mencionado por otros autores (Carranza et al., 2006) respecto al carácter fuertemente discrecional que caracteriza la asignación del presupuesto del país, con criterios que debilitan la relación entre los montos asignados con la actividad económica local. En ambas regresiones, el impacto del pico de precios del año 2007ha sido correctamente capturado por la variable dummy. El resto de variables de control no muestra efectos estadísticamente significativos.

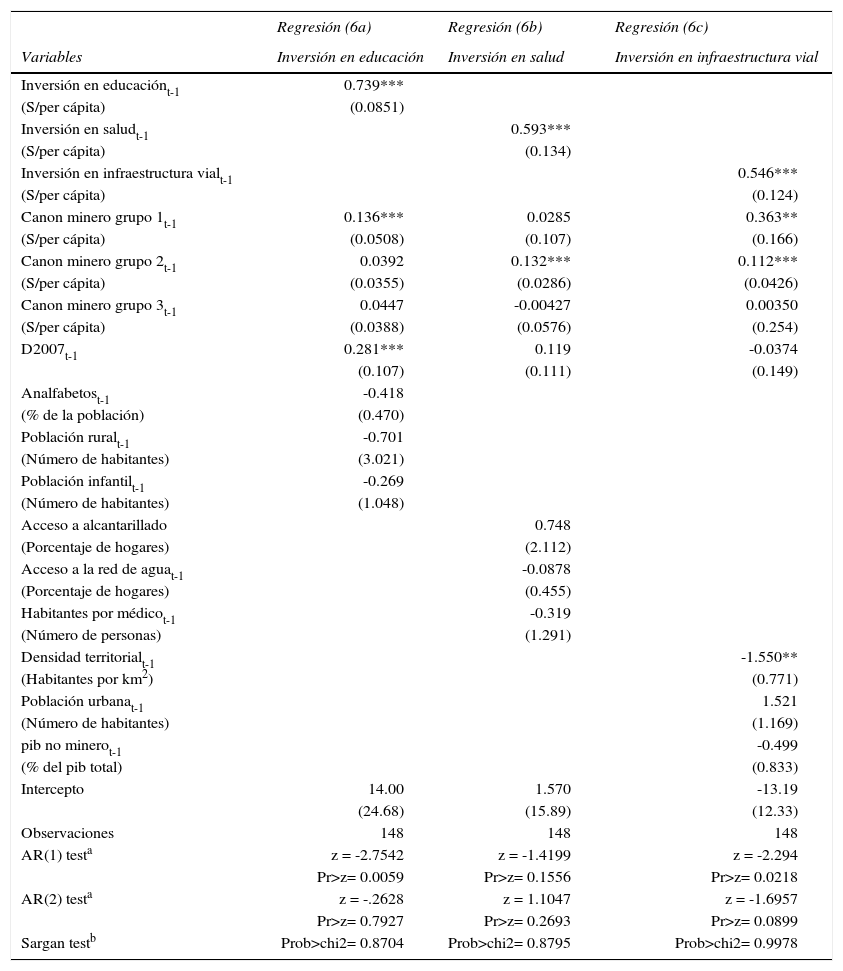

Finalmente, el modelo (6) representa un conjunto de ecuaciones que evalúan el gasto en bienes de capital de los sectores educación, salud e infraestructura vial, respectivamente, en cada departamento en función al canon minero transferido. Inicialmente, incluimos la extracción de cobre como variable regresora, pero los resultados no fueron significativos. Por este motivo, para este conjunto nuevo de ecuaciones se ha usado el valor monetario del cobre no como regresor, pero sí como instrumento, de manera similar a lo que hacen Caselli y Michaels (2013) en su evaluación del efecto del petróleo en Brasil. La idea es medir indirectamente, a través del canon, cómo la renta que genera la producción de cobre se traduce en mejoras de las condiciones de crecimiento de largo plazo a nivel de departamento.

En donde:

Ym: Logaritmo del gasto fiscal per cápita en bienes de capital del sector educación, salud e infraestructura vial en cada departamento.

Xm,j: Variables de control del sector educación son el porcentaje de analfabetos, población rural y población infantil; del sector salud son acceso a la red de agua y de alcantarillado y número de médicos por habitante; del sector de infraestructura vial son densidad territorial, población urbana y pib no minero.

Instrumento: Valor monetario de la extracción de cobre.

Los resultados en el cuadro 7 muestran que los gastos de capital en educación (columna 6a), salud (columna 6b) e infraestructura vial (columna 6c) tienen un fuerte componente inercial, en vista de los coeficientes relativamente altos y estadísticamente significativos. En cuanto al papel del canon minero como fuente de financiamiento, se muestra que tiene un efecto para la inversión en educación en los departamentos con mayor extracción de cobre (0.13), mientras que en el grupo 2 y 3 no parece importante.

Gasto en bienes de capital de los sectores educación, salud e infraestructura vial por grupos de departamentos en función al canon minero transferido, años 2004-2013

| Regresión (6a) | Regresión (6b) | Regresión (6c) | |

|---|---|---|---|

| Variables | Inversión en educación | Inversión en salud | Inversión en infraestructura vial |

| Inversión en educaciónt-1 | 0.739*** | ||

| (S/per cápita) | (0.0851) | ||

| Inversión en saludt-1 | 0.593*** | ||

| (S/per cápita) | (0.134) | ||

| Inversión en infraestructura vialt-1 | 0.546*** | ||

| (S/per cápita) | (0.124) | ||

| Canon minero grupo 1t-1 | 0.136*** | 0.0285 | 0.363** |

| (S/per cápita) | (0.0508) | (0.107) | (0.166) |

| Canon minero grupo 2t-1 | 0.0392 | 0.132*** | 0.112*** |

| (S/per cápita) | (0.0355) | (0.0286) | (0.0426) |

| Canon minero grupo 3t-1 | 0.0447 | -0.00427 | 0.00350 |

| (S/per cápita) | (0.0388) | (0.0576) | (0.254) |

| D2007t-1 | 0.281*** | 0.119 | -0.0374 |

| (0.107) | (0.111) | (0.149) | |

| Analfabetost-1 | -0.418 | ||

| (% de la población) | (0.470) | ||

| Población ruralt-1 | -0.701 | ||

| (Número de habitantes) | (3.021) | ||

| Población infantilt-1 | -0.269 | ||

| (Número de habitantes) | (1.048) | ||

| Acceso a alcantarillado | 0.748 | ||

| (Porcentaje de hogares) | (2.112) | ||

| Acceso a la red de aguat-1 | -0.0878 | ||

| (Porcentaje de hogares) | (0.455) | ||

| Habitantes por médicot-1 | -0.319 | ||

| (Número de personas) | (1.291) | ||

| Densidad territorialt-1 | -1.550** | ||

| (Habitantes por km2) | (0.771) | ||

| Población urbanat-1 | 1.521 | ||

| (Número de habitantes) | (1.169) | ||

| pib no minerot-1 | -0.499 | ||

| (% del pib total) | (0.833) | ||

| Intercepto | 14.00 | 1.570 | -13.19 |

| (24.68) | (15.89) | (12.33) | |

| Observaciones | 148 | 148 | 148 |

| AR(1) testa | z = -2.7542 | z = -1.4199 | z = -2.294 |

| Pr>z= 0.0059 | Pr>z= 0.1556 | Pr>z= 0.0218 | |

| AR(2) testa | z = -.2628 | z = 1.1047 | z = -1.6957 |

| Pr>z= 0.7927 | Pr>z= 0.2693 | Pr>z= 0.0899 | |

| Sargan testb | Prob>chi2= 0.8704 | Prob>chi2= 0.8795 | Prob>chi2= 0.9978 |

Nota: Grupo 1 formado por departamentos que producen más de 100 mil tmf en promedio, Grupo 2 formado por siete departamentos que producen 100 mil tmf o menos en promedio.

Error estándar robusto en paréntesis. Nivel de significancia: * < 0.1, ** < 0.05 y *** < 0.01. aArellano-Bond test para correlación serial. bSargan test para sobre indicadores.

Fuente: elaboración propia.

Asimismo, los efectos del canon sobre la inversión en salud ocurren solo para el grupo 2 (0.13), mientras que sus efectos sobre la infraestructura vial son significativos para los grupos 1 (0.36) y 2 (0.11), siendo tres veces más grande para los primeros que para los segundos.

Es importante resaltar que, ya que el papel del canon para los departamentos del grupo 3 no es significativo en ningún caso, podemos afirmar que disponer de minerales, y específicamente cobre, juega un rol en los gastos de capital gubernamentales en los rubros evaluados.

Finalmente, la variable dummy del año 2007 rezagada se muestra significativa solo para el sector educación. En el caso de las variables de control, la densidad territorial también rezagada indica un efecto inverso sobre la inversión en transporte, lo que implica que cuanto más grande es el territorio, mayor será el gasto en carreteras y vías para permitir la comunicación. El resto de variables de control no parecen tener efecto.

5CONCLUSIONESBajo un enfoque de sostenibilidad débil, la transformación del valor monetario de un mineral en infraestructura productiva es un proceso que atraviesa diversas etapas y en la que participan varios actores. Implica la formación del precio del mineral, su extracción, el cálculo de todos los costos que intervienen en la actividad, la estimación de la renta, su captura por parte del Estado y, finalmente, el gasto en diferentes formas de capital, a nivel central y/o a nivel subnacional.

Si en cada eslabón de esta cadena de sucesos no hubiera fallas de mercado ni fallas del Estado, probablemente la transformación de un activo en otro contribuiría al mantenimiento de la riqueza de la localidad. Este trabajo ha evaluado sólo una parte de esta cadena con los siguientes resultados.

En lo que se refiere al gasto en infraestructura educativa, de salud y vial a nivel distrital la extracción de cobre muestra un efecto directo, positivo y aunque pequeño, econométricamente consistente, en los tres sectores. Esto permite constatar que sí existe un proceso de remplazo de lo que fue capital natural por capital productivo, contribuyendo, aunque todavía en forma limitada, al mantenimiento de los activos de las localidades evaluadas.

En cuanto al gasto en infraestructura educativa, de salud y vial a nivel departamental, el efecto de la extracción del cobre se manifiesta solo indirectamente a través del canon minero, de manera restringida en el sector educación y salud. En el sector de infraestructura vial el impacto es positivo en todos los departamentos extractores, pero más importante en aquellos que extraen más de 100 mil tmf de cobre, lo que refleja mejoras en las condiciones de producción de largo plazo en Ancash, Arequipa, Moquegua y Tacna.

Estos resultados pueden ser explicados por dos razones: por un lado, un Estado con una escasa visión de sostenibilidad y, por otro, una regionalización todavía en formación. Con relación a lo primero, en el Perú el Estado no calcula la renta del recurso como tal, cifra que debiera reflejar el valor del recurso y sobre la que tendría derecho pleno por ser su dueño. Captura solo una parte a través del mismo tributo que pagan todas las empresas del país, exploten o no recursos naturales y, recién desde el año 2005, a través de las regalías, con una tasa progresiva según la utilidad operativa que va desde el 1 al 12%. En un intento de aprovechar la bonanza de precios del sector, en el año 2011 añade un Impuesto Especial a la Minería, con un esquema de cobro parecido a la regalía. No obstante, agregando todos los ingresos tributarios (directos) y no tributarios que pagó el sector minero en el 2013, la cifra llega a ser sólo el 33% de la renta minera que calcula en bm para ese mismo año.

Respecto a lo segundo, si bien desde el año 2002 se han ido trasladando funciones a las regiones, y, en varios distritos el canon ha pasado a ser una fuente importante de financiamiento, el efecto débil encontrado estaría ligado principalmente a algunas trabas de corte institucional que restringen el gasto público a nivel de gobiernos subnacionales. Por el lado del gobierno central, el conjunto de normas que regulan el gasto a través del snip, creadas para evitar la corrupción y el desperdicio del canon en el interior del país, exige el cumplimiento de requisitos que han sido catalogados como bastante restrictivos, y, aunque han sido flexibilizados desde el año 2007, siguen haciendo el papel de barreras para la aprobación de proyectos. Por el lado de los gobiernos subnacionales, los bajos sueldos que se pagan a los funcionarios públicos, la escasez de profesionales en finanzas y los tiempos de aprendizaje que requieren las nuevas autoridades cada vez que hay elecciones regionales y distritales, son factores que reducen la capacidad de gasto del gobierno subnacional, a pesar de tener a disposición los recursos financieros.