La presente investigación examina la restricción que impone el sector externo al crecimiento de Ecuador, durante el periodo 1980-2015, utilizando técnicas de cointegración. Los resultados son consistentes con el marco teórico utilizado, y culminan que el sector externo restringe el crecimiento de este país. En el periodo analizado, se detectó que Ecuador tiene una elevada propensión marginal a importar: cuando el ingreso nacional aumenta en 1% las importaciones crecen en 1.57%. Además, se muestra que las exportaciones tienen una fuerte relación a corto y largo plazo con el ingreso externo. Una implicación de política derivada de esta investigación es que el fortalecimiento de la demanda interna y la diversificación del destino de las exportaciones son mecanismos para fortalecer el crecimiento económico de países en desarrollo.

This research examines the constraint imposed by the external sector on growth in Ecuador in the time period 1980-2015 using cointegration techniques. The results are consistent with the theoretical framework used and conclude that the external sector does indeed hinder Ecuadorian growth. In the timespan analyzed, we found that Ecuador exhibits an elevated marginal propensity to import: when national income rises 1%, imports go up by 1.57%. Moreover, we show that exports are closely related in the short and long term with external income. One policy implication derived from this research is that two mechanisms to shore up economic growth in developing countries could involve bolstering domestic demand and diversifying export destinations.

Cette recherche examine la contrainte imposée à la croissance de l’Équateur par le secteur extérieur pendant la période 1980-2015 en utilisant des techniques de co-intégration. Les résultats, cohérents avec le cadre théorique utilisé, concluent que le secteur extérieur limite la croissance du pays. Dans la période analysée, on constate que l’Équateur a une forte propension à importer: lorsque le revenu national augmente de 1%, les importations augmentent de 1,57%. De plus, on démontre que les exportations ont une forte relation à court terme et à long terme avec les revenus étrangers. Une implication politique tirée de cette recherche est que le renforcement de la demande intérieure et la diversification de la destination des exportations sont des mécanismes pour renforcer la croissance économique des pays en développement.

Esta pesquisa examina a restrição imposta pelo setor externo ao crescimento do Equador durante o período 1980-2015 usando técnicas de cointegração. Os resultados são consistentes com o quadro teórico utilizado, e culminam que o setor externo restringe o crescimento desse país. No período analisado, descobrimos que o Equador tem uma alta propensão marginal a importar: quando a renda nacional aumenta em 1%, as importações aumentam 1,57%. Além disso, é demostrado que as exportações têm uma forte relação de curto e longo prazos com a renda estrangeira. Uma implicação política derivada dessa pesquisa é que o fortalecimento da demanda interna e a diversificação do destino das exportações são mecanismos para fortalecer o crescimento econômico dos países em desenvolvimento.

本文通过协整分析方法, 探讨了厄瓜多尔1980-2015年期间, 外贸部门对经济增长的约束, 并发现其结果与理论描述基本一致, 从而证实了外贸部门对经济增长的约束作用。在研究的时间段里, 我们发现厄瓜多尔的进口边际倾向很高: 国内收入每增加1%, 就会导致进口提高1.57%。同时显示出, 不管是短期还是长期, 出口则与外部收入密切相关。因此, 从该研究得到一个政策性启示, 即提高国内需求和出口多元化是促进发展中国家经济增长的途径。

Varios países en desarrollo de América Latina presentan una alta dependencia del sector primario orientado al mercado internacional, en particular en lo que se refiere a las exportaciones de recursos naturales. Asimismo, estos países presentan una creciente demanda interna de productos importados y una alta dependencia de la demanda de Estados Unidos, su principal destino comercial. Lo anterior ha provocado que los países de la región tengan persistentes problemas de déficit externo y que su tasa de crecimiento esté asociada al precio de los commodities que exportan. Afecta además a la estabilidad del crecimiento, provoca volatilidad del producto y, por lo tanto, influye directamente a los objetivos de la política económica de largo plazo.

La evidencia empírica al respecto, muestra que los países que tienen una estructura productiva con una alta participación del sector primario en la producción total, su crecimiento está asociado a la variación de los precios de los commodities; cuando los precios son altos, la tasa de crecimiento del producto es alta y viceversa (Cavalcanti et al., 2015; Arezki y Gylfason, 2011; Alvarado y Toledo, 2017). En este contexto, se puede esperar que los países que fundamentan su economía en el sector primario exportador, el sector externo imponga una fuerte restricción sobre la expansión y variabilidad del producto en mayor medida que en las economías desarrolladas basadas en los servicios y la manufactura.

Diversos autores exponen que el paradigma estructuralista del desarrollo radica en la idea de que tanto el desarrollo como el subdesarrollo constituyen un proceso único, y señalan que las asimetrías entre países se reproducen a través del comercio internacional. Este fenómeno se fortalece en América Latina porque exporta materias primas a Estados Unidos, su principal socio comercial e importa productos manufacturados procedentes del mercado estadounidense. En este sentido, el patrón de desarrollo en América Latina se denomina modelo primario exportador o desarrollo hacia afuera, y una política de industrialización por sustitución de importaciones y la disminución de desigualdades en las oportunidades de internalizar la nueva tecnología ayudaría a los países latinoamericanos a evolucionar un sector industrial de bienes de capital y encaminarse en el proceso de desarrollo hacia dentro (Kay, 1991; Kaldor, 1957).

Un enfoque que formaliza la restricción que impone el sector externo al crecimiento económico es el modelo poskeynesiano de demanda agregada, formalizado por Thirlwall (1979). En este modelo, el crecimiento económico de un país puede ser aproximado por el ratio entre la tasa de crecimiento del producto mundial, multiplicado por la elasticidad ingreso de demanda de las exportaciones y la elasticidad ingreso de la demanda de las importaciones. Lo que implica que el crecimiento está restringido por la cuenta corriente de la balanza de pagos. En la literatura teórica y empírica a este modelo se conoce como la regla simple de la Ley de Thirlwall. Esta idea resalta el rol de las exportaciones como principal componente de la demanda autónoma porque es el único elemento que permite financiar las importaciones, evita las restricciones de la demanda, mantiene el equilibrio de la balanza de pagos y permite que otros elementos de la demanda crezcan a su máximo nivel potencial.

Los resultados de las estimaciones de esta ley para los países o para un conjunto de países son contradictorios. Una parte de la evidencia empírica muestra un adecuado ajuste entre los datos y la teoría, mientras que otros resultados muestran que el sector externo no impone ninguna restricción al crecimiento económico (Bairam; 1988; McCombie, 1997; León-Ledesma, 1999; Perraton, 2003; Azevedo y Tadeu, 2007; Acaravci y Ozturk; 2009; Jayme, 2003).

En este contexto, el principal objetivo de la presente investigación es verificar si el sector externo, en particular las exportaciones e importaciones, restringe el crecimiento económico de Ecuador (país en desarrollo de América Latina). Para tal fin, se utilizó la econometría de series de tiempo con los datos anuales entre 1980 y 2015 pertenecientes al Banco Mundial. Es preciso señalar que la limitación en la disponibilidad de los datos de todas las variables condicionó el periodo de análisis. A partir de la estructura económica del país, se estimaba que el sector externo restringía al crecimiento económico: alta apertura comercial, alta dependencia de los precios de las exportaciones de los commodities y un sostenido incremento de las importaciones orientadas al consumo.

Para verificar esta hipótesis, primero, se estimó la elasticidad precio e ingreso de la demanda de importaciones y exportaciones respectivamente, utilizando regresiones MCO. Segundo, se realizaron dos modelos de vectores autoregresivos bajo el enfoque de cointegración de Johansen (1991) para las funciones de exportaciones e importaciones, respectivamente. Se localizaron dos vectores de cointegración para cada función. Los resultados fueron consistentes con el marco teórico utilizado y mostraron que las exportaciones y la alta propensión marginal a importar tienen un efecto significativo sobre el producto. En este sentido, se encontró evidencia empírica robusta de que el sector externo impone una fuerte restricción al crecimiento del país en el periodo analizado. Los resultados obtenidos en esta investigación aportan al debate sobre los instrumentos de política comercial que se pueden aplicar en los países en desarrollo para expandir el producto y mejorar la balanza comercial.

El texto está estructurado en cuatro secciones además de la introducción. La segunda sección contiene una breve revisión de la literatura y la derivación del modelo teórico. En la tercera sección se plantea la metodología utilizada y se desarrolla la descripción de los datos. En la cuarta sección se discuten los resultados encontrados. Y finalmente, la quinta sección contiene las conclusiones de la investigación y las posibles implicaciones de política económica.

2REVISIÓN DE LA LITERATURA PREVIAThirlwall (1979), a partir de un modelo keynesiano agregado de elasticidades de exportaciones e importaciones estimadas por Houthakker y Magee (1969), demostró que la tasa de crecimiento económico de varios países podía ser aproximado mediante la relación. Bajo este enfoque, la tasa de crecimiento económico compatible con el equilibrio del sector externo puede ser calculada a través de la tasa de crecimiento (de largo plazo) de exportaciones y por la elasticidad ingreso de demanda de las importaciones (Bagnai, 2010). Después de la publicación de esta investigación seminal, se han desarrollado varias estimaciones por diversos autores para verificar la validez de dicha ley, generándose un amplio debate teórico y empírico con algunas implicaciones para los responsables de política económica. Algunos estudios desarrollados en esta línea son los realizados por McGregor y Swales (1985 y 1991); Bairam (1988); Thirlwall y Hussain (1982); McCombie (1997), entre otros.

Diversos autores sostienen que esta relación económica puede ser una regularidad empírica. Sin embargo, algunos resultados muestran que esta ley no siempre es válida (Cavalcanti et al., 2015; Arezki y Gylfason, 2011; Azevedo y Tadeu, 2007; Acaravci y Ozturk, 2009; Jayme, 2003). En este sentido, los resultados son contradictorios y el debate continúa abierto, en particular en países o regiones que dependen fuertemente del sector primario exportador como los países en desarrollo de América Latina. Las estimaciones de este tipo de modelos se han fortalecido con el desarrollo y la disponibilidad de información y de herramientas estadísticas. Bagnai (2010) señala que el desarrollo de los modelos de cointegración (Engle y Granger, 1987; Johansen, 1991) ha contribuido significativamente al debate empírico sobre esta ley, ya que esta metodología permite identificar las relaciones económicas estables y de largo plazo entre las variables.

Los trabajos desarrollados en esta línea son Pacheco-López y Thirlwall (2005) para América Latina; Moreno-Brid (1998, 1999a); López y Cruz (2000), Ferreira y Canuto (2003) para Brasil; Moreno-Brid y Pérez (1999b) para Centroamérica; Perraton (2003) para 34 países en desarrollo; Hussain (1999) para países africanos y del este asiático; Atesoglu (1997) para Estados Unidos; entre otros. Un elemento transversal de la mayor parte de estas investigaciones es la utilización del modelo de vectores autorregresivos, aunque difieren en los periodos analizados y en las versiones del modelo utilizado. En este sentido, los resultados no son comparables directamente, pero los resultados entregan información respecto al efecto promedio que ejerce el sector externo, en particular la balanza de pagos sobre el crecimiento económico.

En América Latina la literatura empírica es limitada. Entre la evidencia existente, Ferreira y Canuto (2003), utilizando la regla simple muestran que en Brasil el crecimiento estimado es de 5.23% mientras que con la regla financiera este crecimiento es de 6.18%, considerando que la economía en el periodo de estudio creció en promedio en 5.41%, la regla simple estimada se ajusta de mejor forma al crecimiento de la economía brasileña. Guerrero de Lizardi (2003) en un estudio para México muestra que el crecimiento económico del país depende de la demanda de exportaciones del resto del mundo y que los flujos de capital tienen una influencia positiva sobre los agregados macroeconómicos y no representan la solución definitiva al problema en la balanza de pagos. En este caso también, la regla simple de Thirlwall estima de mejor forma el crecimiento económico del país, ya que el producto interno bruto (pib) restringido con la regla simple es de 5.21%, con el segundo modelo es de 5.76% cuando el producto observado es 4.47%.

Jayme, Prates-Romero y Silveira (2011) citan el trabajo de Calvalho y Lima (2008) donde analizan la Ley de Thirlwall para el caso brasileño, y concluyeron que el tipo de cambio real es insignificante para el incremento de la producción observada; la razón de elasticidades fue responsable de la mayor parte del crecimiento, muestran que la elasticidad ingreso de la demanda cae de 7 a 1.3% entre 1994 y 2004. Lo que provocó un decremento de la producción de -0.7%. En su estudio comprobaron la creciente relación entre el nivel tecnológico de las exportaciones y la elasticidad-renta, observándose lo mismo para las importaciones. Señalan que se obtienen mayores niveles de crecimiento por medio de la inserción en el comercio mundial como exportador de bienes de media y alta tecnología (elevada elasticidad-renta) y como importador de bienes de baja tecnología (productos básicos, baja elasticidad-renta).

Matesanz, Álvarez-Ude y Candaudap (2007) estiman el modelo de Thirlwall para la economía argentina y encuentran que el modelo restringido por la balanza de pagos tiene validez para explicar el lento crecimiento de Argentina, ya que la tasa restringida está muy cerca de la tasa real. El producto restringido encontrado fue de 2.01% y la tasa observada fue de 1.72%. La elasticidad precio tiene signo negativo en el coeficiente, lo cual implica que una caída de los términos de intercambio se relaciona positivamente con un incremento del producto. Por lo que una caída de los precios de las importaciones o una subida del precio de las exportaciones se relaciona con una dinamización y expansión de la actividad económica argentina. No obstante, en la lógica común, una reducción del precio de las importaciones llevaría a que las importaciones fueran mayores, del mismo modo que el encarecimiento de las exportaciones llevarán a vender menos en los mercados internacionales.

Finalmente, Márquez (2006) en un estudio para Colombia presenta una versión que incorpora todas las cuentas de la balanza de pagos. Estos modelos se evalúan con y sin efecto de los precios. Los resultados obtenidos revelan que en 24 de los 35 periodos que comprende el estudio, la economía colombiana presenta déficit en la cuenta corriente y que necesariamente debió reponerse a través de los flujos de capital, aunque éste es superior al déficit en el mismo periodo. El crecimiento observado fue de 3.90% y el modelo que incorpora todas las cuentas de la balanza de pagos es de 4.03%.

En general, estos resultados aportan dos lecciones. Primero, la regla simple de la Ley de Thirlwall explica de mejor forma al producto que la regla financiera u otras adaptaciones. Segundo, el sector externo impone una fuerte restricción al producto en varios países de la región.

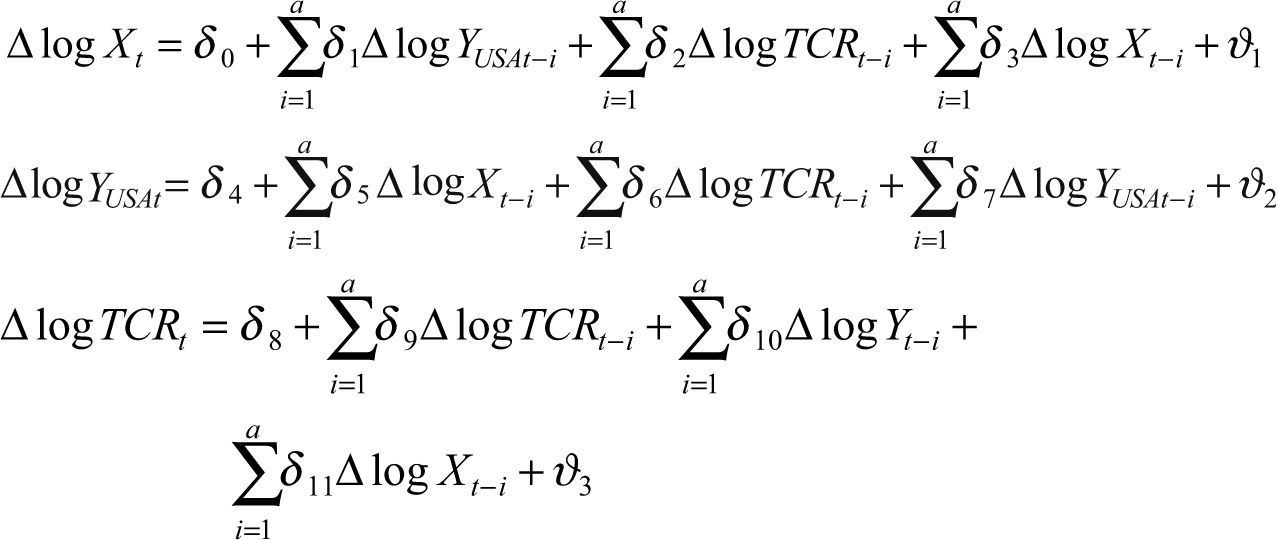

3DERIVACIÓN DEL MODELOEstrategia econométricaLa estrategia econométrica tiene como objetivo verificar el efecto del sector externo en el crecimiento económico de Ecuador, la misma se divide en dos etapas. En primer lugar, realizamos un análisis usando el procedimiento MCO para estimar la función de exportaciones e importaciones, respectivamente, con el fin de obtener las elasticidades de interés. Esta parte permite verificar la dirección y el tamaño del efecto y las elasticidades en un modelo equilibrado con el sector externo. En segundo lugar, se estimó un modelo de vectores autorregresivos para cada función, con el que se verificó la relación de largo plazo entre el sector externo y el crecimiento económico del país.

Con el fin de cumplir con el objetivo propuesto se deriva el modelo teórico formalizado por Thirlwall (1979) y discutido y reflexionado años más tarde por él mismo (1997). La cuenta corriente de la balanza de pagos puede restringir al crecimiento económico cuando existe un recurrente déficit comercial y se vuelve insostenible en el largo plazo, ya que los ingresos generados por las exportaciones no cubren los gastos incurridos por las importaciones. Esta situación puede fortalecerse debido a la subutilización de los recursos disponibles y por la exportación de commodities, así como por la importación de productos con valor agregado, un aspecto característico en el comercio entre países con enormes diferencias tecnológicas y que puede perjudicar a los países menos competitivos (Grossman y Helpman, 1991). Thirlwall (1979) formaliza esta restricción a partir de los modelos de crecimiento de Harrod (1939) y Prebisch (1952) para derivar una ecuación del crecimiento bajo la condición de equilibrio de la cuenta corriente de la balanza de pagos;

Donde Pt, Xt, Pt*, Mt y Rt son los precios domésticos, las exportaciones, los precios externos, las importaciones y el tipo de cambio real, en el periodo, respectivamente. Utilizando una función convencional de demanda de las exportaciones tipo Cobb-Douglas para una economía abierta;

Además de las variables previamente definidas, Zt representa el ingreso mundial, mientras que α y ∈ representan la elasticidad precio e ingreso de la demanda de las exportaciones, respectivamente. Como señala la ecuación (2), la cantidad de exportaciones depende de los precios relativos de los productos exportados, del tipo de cambio real y del ingreso mundial. Por otra parte, siguiendo la misma tipología previa, la ecuación de demanda de las importaciones se le puede expresar en función de los precios relativos de los productos importados, del tipo de cambio real y del ingreso nacional;

Donde δ y π representan la elasticidad precio e ingreso de la demanda de las importaciones, respectivamente. Bajo el equilibrio en la cuenta corriente como supone el autor, y expresando las variables de las ecuaciones (1-3) en tasas de crecimiento, Thirlwall (1979) obtiene la tasa de crecimiento del producto a largo plazo de una economía abierta consistente con el equilibrio de la cuenta corriente de la balanza de pagos.

Se espera que δ y α<0; ∈ y π>0. De acuerdo a Thirlwall (1979) y otros estudios posteriores, los precios relativos no influyen en el comercio exterior, permanecen constantes o su efecto es extremadamente pequeño. Al contrario, existe una fuerte argumentación a favor del efecto de los precios relativos en el crecimiento económico. Por ejemplo, McGregor y Swales (1985, 1991) critican fuertemente este supuesto, argumentando que los precios relativos juegan un rol central en la explicación del comercio internacional. Sorprendentemente, la evidencia empírica muestra resultados tanto a favor como en contra de ambos argumentos (Hussain, 1999; McGregor y Swales, 1991). En este trabajo, se asume que los precios relativos no ejercen influencia alguna o que su efecto es extremadamente bajo. En este contexto, la tasa de crecimiento del producto de largo plazo, restringida por la balanza de pagos para una economía abierta se obtiene.

A partir de la ecuación previa, la tasa de crecimiento del producto, restringido por la balanza de pagos, está en función del ratio entre el ingreso mundial multiplicado por la elasticidad ingreso de demanda de exportaciones sobre la elasticidad ingreso de demanda de las importaciones. De forma equivalente, el ingreso puede aproximarse a través de y = x/π, una variación del multiplicador del comercio exterior de Harrod (1939), en la cual, el nivel de ingreso es igual al ratio entre nivel de exportaciones y la propensión marginal a importar. Diversos autores han utilizado distintos métodos para estimar las elasticidades de exportaciones e importaciones, respectivamente. En el presente trabajo, ambas elasticidades (δ y α) se calcula a partir de una regresión logarítmica de las funciones convencionales de exportaciones e importaciones después de realizar una linealización de las ecuaciones (2) y (3) y planteándolas en una versión lineal estimable se obtiene:

En la primera etapa de la estrategia econométrica, los términos [log(Pt)-log(Pt*)-log(Rt)] y [log(Pt*)+log(Rt)-log(Pt)] pueden ser aproximados por el tipo de cambio real por la simplicidad en la estimación econométrica. En el caso de Ecuador es necesaria la inclusión de una variable dummy que capture el cambio estructural que experimentó el país (en 1999) durante la crisis económica y financiera. Asimismo, las exportaciones de Ecuador tienen como su principal destino al mercado estadounidense; cerca de la mitad de las exportaciones totales se orientan a este mercado, por lo que un proxy adecuado del ingreso foráneo puede ser el producto de Estados Unidos. Con esto, el modelo a estimar de la función de exportaciones e importaciones, respectivamente se plantean a continuación:

En la segunda etapa, con el fin de examinar la relación de largo plazo entre las variables de las funciones de exportaciones e importaciones, respectivamente, planteamos un modelo de vectores autoregresivos (var) y se verificó la existencia de vectores de cointegración. En este modelo, todas las variables son endógenas y cada variable está en función de sus propios rezagos y los rezagos de las otras variables de la función. La longitud del rezago fue determinado con el criterio de información de Akaike (1974). Asimismo, se considera el orden de integración de las variables mediante el test de Dickey y Fuller aumentado, con el cual se determinó que todas las variables tienen un orden de integración I(1). El modelo var a estimar para la función de exportaciones es el siguiente:

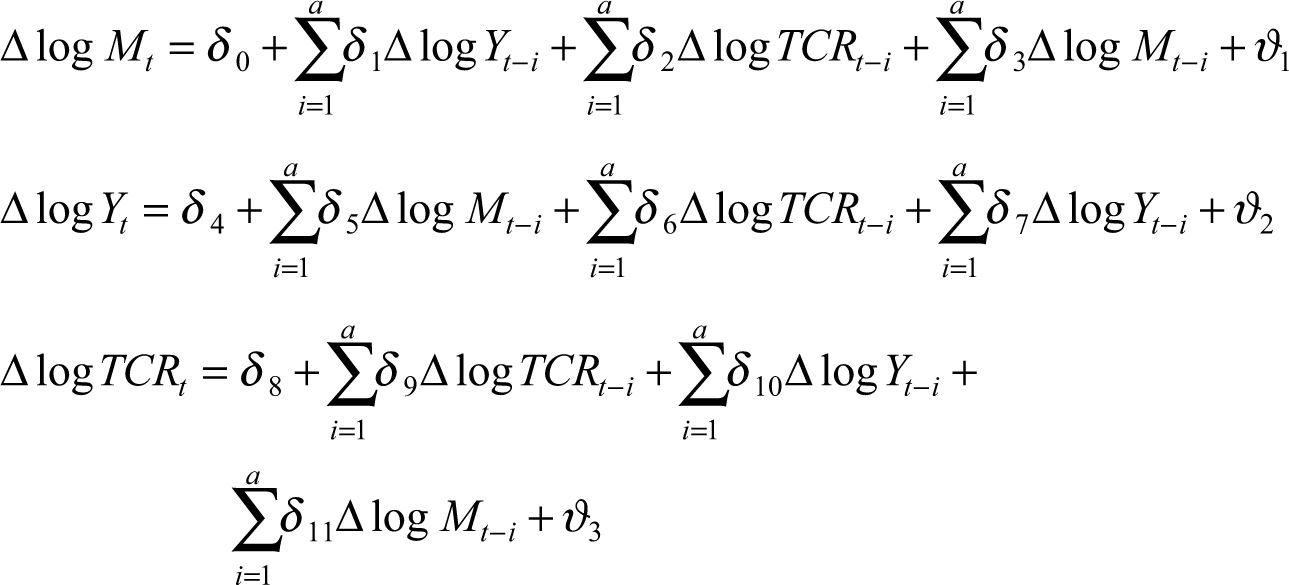

El modelo var para la función de importaciones sigue la misma estructura que el modelo var de la función de exportaciones. En este caso, las variables del modelo de las importaciones tienen un orden de integración I(1) para las tres variables. Similar que el modelo de la ecuación (13), el test de estacionariedad y la longitud del rezago fueron verificadas mediante el criterio de información de Akaike (1974) y el test de Dickey y Fuller aumentado (1979), respectivamente.

Por simplicidad, el modelo de corrección de errores (vec) para las ecuaciones (13) y (14) requiere la adición del término de error rezagado en un periodo como una variable independiente adicional. Si el coeficiente que acompaña a este término es significativo, se puede concluir que existe equilibrio de corto plazo.

Fuentes estadísticasLa base de datos utilizada en esta investigación es del World Development Indicator del Banco Mundial (2016). Las variables son series temporales anuales del periodo 1980-2015. En la función de importaciones, la variable dependiente (Mt) está medida por la sumatoria de las importaciones de bienes y servicios. Las variables independientes son el ingreso nacional (Yt) medido por el pib y la tasa de cambio real (TCRt) que está representada por la tasa de cambio oficial promedio para el periodo. En la función de exportaciones, la variable dependiente (Xt) está medida por la sumatoria de las exportaciones de bienes y servicios. Las variables independientes son el ingreso foráneo (YUSAt) medido por el producto de Estados Unidos y la tasa de cambio real (TCRt) que está representada por la tasa de cambio oficial promedio para el periodo debido a la limitación en la disponibilidad de los datos. Todas las variables están expresadas a precios constantes de 2010.

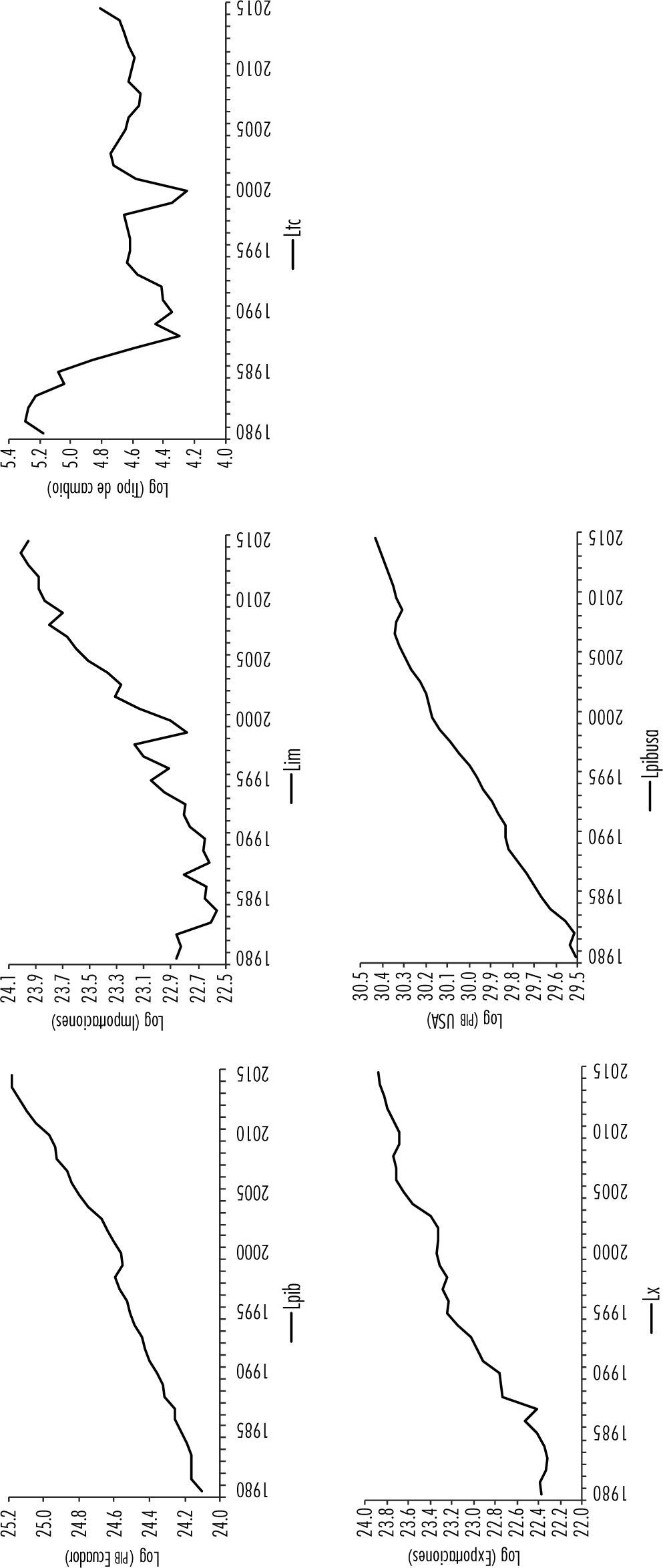

Como punto de partida, y previo al análisis econométrico, se elaboró un análisis descriptivo y de correlación de las variables. La gráfica 1 muestra el comportamiento de las cinco variables incluidas en los dos modelos econométricos a través del tiempo. Las variables tienen un comportamiento tendencial característico de las series de tiempo a excepción del tipo de cambio. Esto hace necesaria la aplicación del test de Dickey y Fuller Aumentado, que efectivamente confirma que las variables son estacionarias, incluido el tipo de cambio.

Evolución de las variables de los modelos econométricos

Fuente: elaboración propia con datos Banco Mundial, 2016.

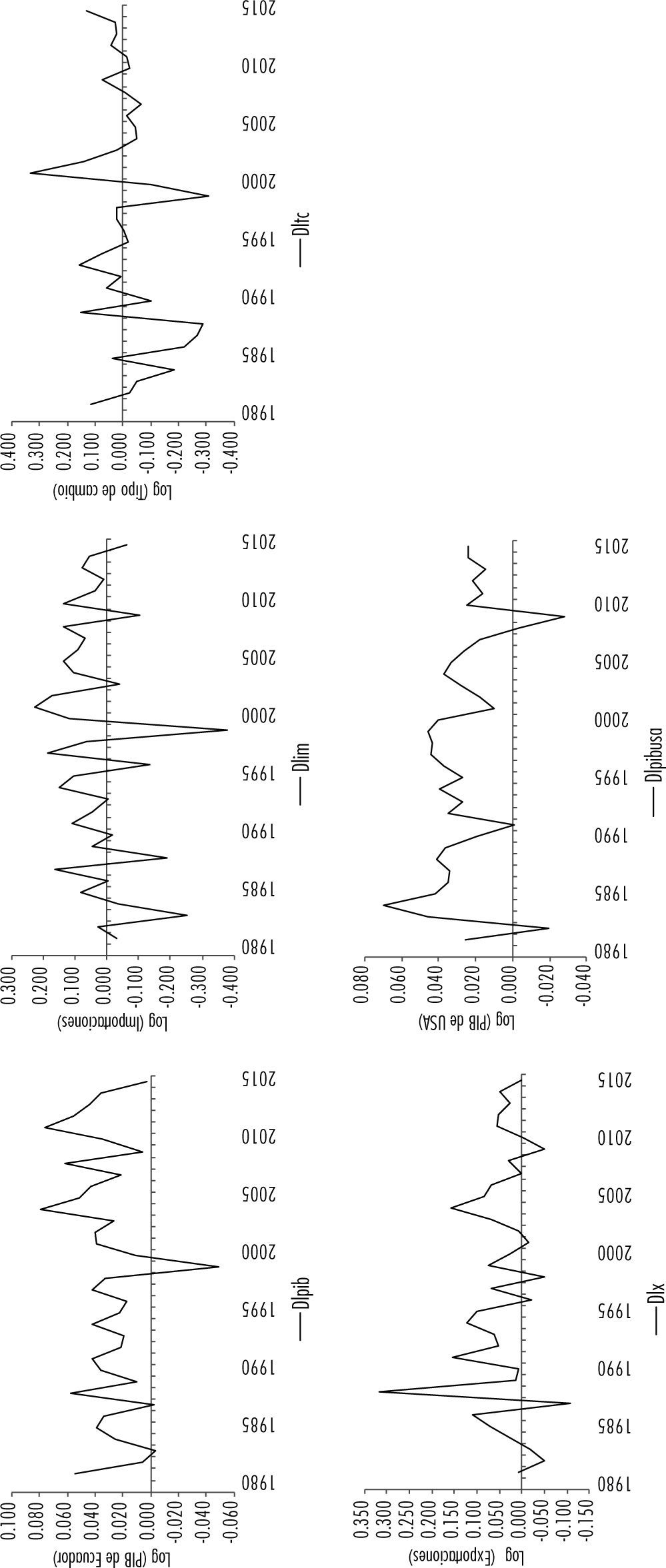

Cuando obtenemos la primera diferencia de las cinco variables y realizar el test de Dickey y Fuller Aumentado de manera individual a las variables, todas se convierten en series no estacionarias. Esto implica que tienen un orden de integración de orden I(1). Este procedimiento es necesario para la estimación de econometría de series de tiempo para evitar resultados espúreos. Los resultados obtenidos mediante el test de Dickey y Fuller Aumentado (1979) son verificados mediante el test de Phillips y Perron (1988), con tendencia e intercepto, respectivamente. En la práctica, los resultados son consistentes con ambos tests más utilizados de raíz unitaria. La gráfica 2 ilustra los resultados de forma clara.

Comportamiento de las variables en primeras diferencias

Fuente: elaboración propia con datos Banco Mundial, 2016.

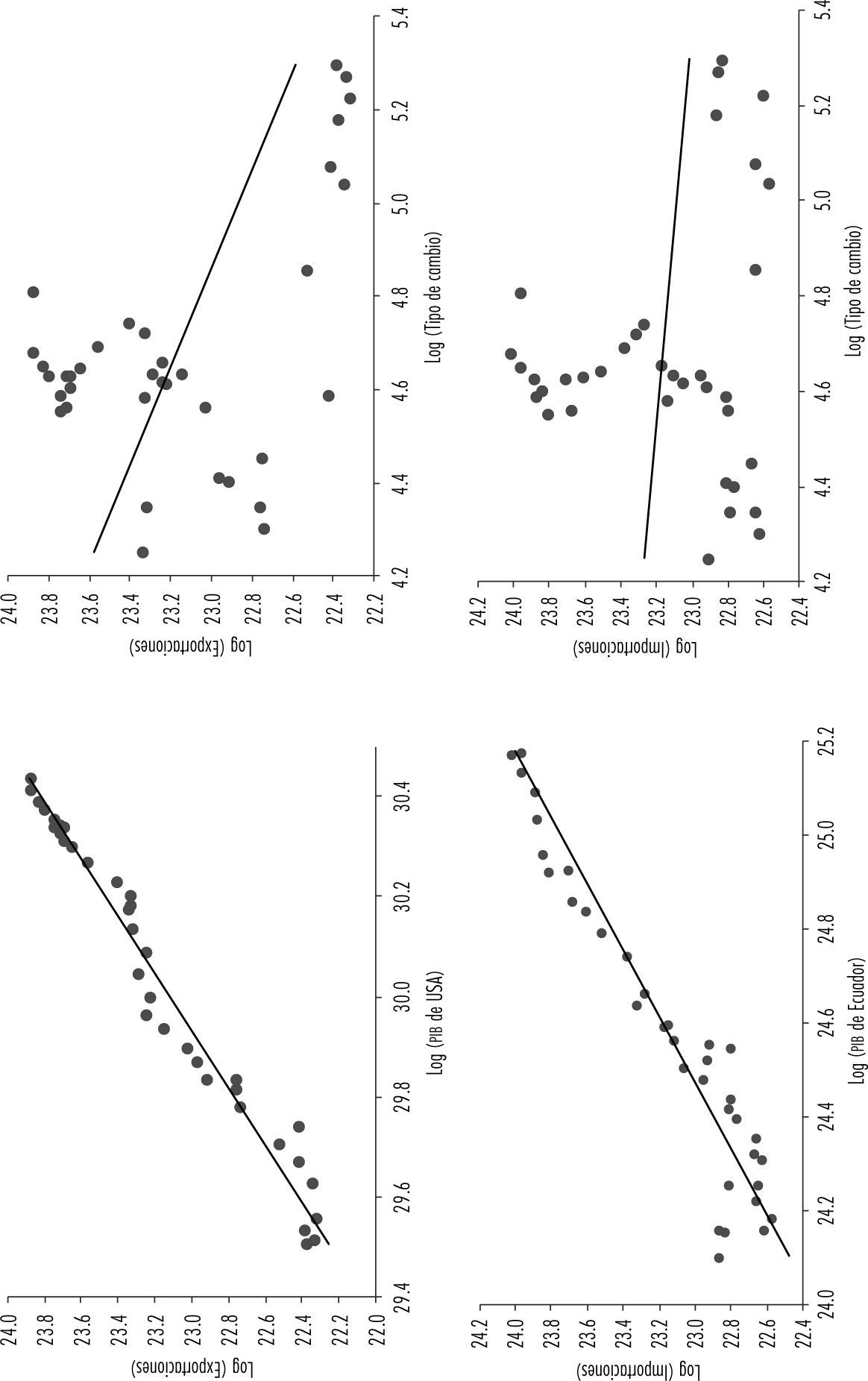

La gráfica 3 muestra la correlación entre los logaritmos de las variables dependientes e independientes de las dos funciones. Es decir, entre las importaciones con el ingreso nacional y el tipo de cambio, y entre las exportaciones con el ingreso foráneo y el tipo de cambio, respectivamente. La correlación entre las importaciones y el ingreso nacional es de 0.95% y es significativa (p value= 0.00); la correlación entre las importaciones y el tipo de cambio es de 0.12 y es estadísticamente no significativa (p value = 0.40). Mientras que la correlación entre las exportaciones y el producto de Estados Unidos es de 0.98 y es significativa (p value = 0.00) y entre las exportaciones y la tasa de cambio -0.487 y es significativa (p value = 0.00).

Correlación entre el logaritmo de las variables

Fuente: elaboración propia con datos del Banco Mundial, 2016.

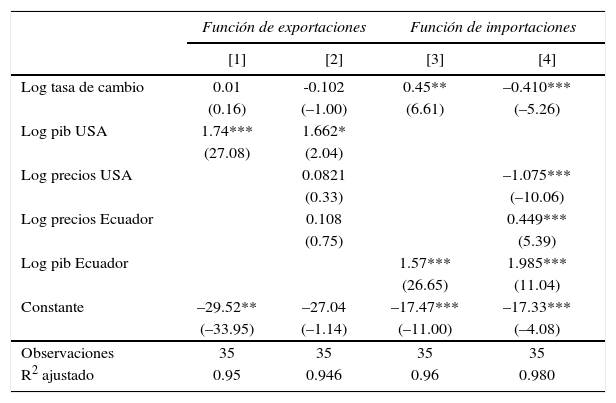

Este apartado muestra los resultados de los modelos econométricos planteados en las ecuaciones (11) y (12). Este proceso permite obtener las elasticidades precio e ingreso de la demanda de las exportaciones e importaciones, respectivamente. El cuadro 1 muestra los resultados obtenidos. Las columnas (1) y (2) muestran los coeficientes de las regresiones de exportaciones y las columnas (3) y (4) los resultados de la función de importaciones, respectivamente. En lo referente a los resultados de la función de exportaciones, en la primera regresión no se incluyó el efecto de los precios domésticos y foráneos, mientras que en la segunda se incorporaron los precios y el tipo de cambio nominal. Como se esperaba, estos no ejercen una influencia significativa en las exportaciones, mientras que el ingreso foráneo tiene un efecto estadísticamente significativo.

Elasticidades precio e ingreso de exportaciones e importaciones de Ecuador

| Función de exportaciones | Función de importaciones | |||

|---|---|---|---|---|

| [1] | [2] | [3] | [4] | |

| Log tasa de cambio | 0.01 | -0.102 | 0.45** | –0.410*** |

| (0.16) | (–1.00) | (6.61) | (–5.26) | |

| Log pib USA | 1.74*** | 1.662* | ||

| (27.08) | (2.04) | |||

| Log precios USA | 0.0821 | –1.075*** | ||

| (0.33) | (–10.06) | |||

| Log precios Ecuador | 0.108 | 0.449*** | ||

| (0.75) | (5.39) | |||

| Log pib Ecuador | 1.57*** | 1.985*** | ||

| (26.65) | (11.04) | |||

| Constante | –29.52** | –27.04 | –17.47*** | –17.33*** |

| (–33.95) | (–1.14) | (–11.00) | (–4.08) | |

| Observaciones | 35 | 35 | 35 | 35 |

| R2 ajustado | 0.95 | 0.946 | 0.96 | 0.980 |

Nota: t estadístico en paréntesis y * p < 0.05, ** p < 0.01, *** p < 0.001

Fuente: elaboración propia.

Los coeficientes de nuestro interés, la elasticidad ingreso de demanda de las exportaciones es de 1.74 y 1.66%. Lo cual muestra que los productos que Ecuador exporta están asociados o responden al ingreso del resto del mundo, específicamente con el ingreso de Estados Unidos, principal socio comercial de este país. Este resultado puede ser explicado debido a que el país exporta básicamente commodities de materias primas, cuya demanda está asociada a la variación del ingreso. Un resultado contrario al esperado se obtiene con la variable tipo de cambio, en ambas regresiones es no significativo. Esto muestra que las devaluaciones y/o depreciaciones enfocadas a aumentar la competitividad de los productos ecuatorianos no tienen el efecto esperado.

Respecto a las regresiones de la función de importaciones, los resultados muestran un adecuado ajuste de los datos al modelo, todos los coeficientes son estadísticamente significativos. En esta regresión encontramos que el tipo de cambio, los precios domésticos y foráneos tienen un efecto positivo y estadísticamente significativo en las importaciones. La elasticidad ingreso de la demanda de las importaciones es de 1.57 y 1.98%, respectivamente, lo cual muestra que la propensión marginal a importar es alta cuando el ingreso nacional se incrementa. Este resultado puede ocurrir debido a que el país importa básicamente bienes orientados al consumo, productos que de acuerdo a la teoría empleada, tienen una elasticidad ingreso alta. En relación con los precios domésticos se evidencia que, los mismos, sí tienen un efecto importante en las importaciones de este país.

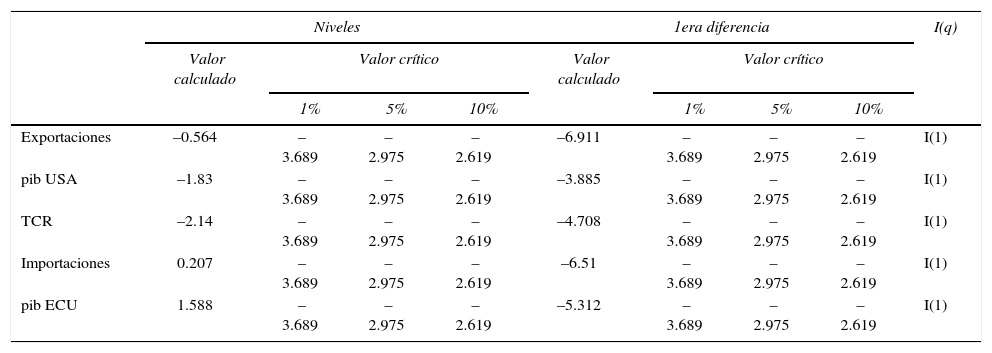

En la segunda etapa, antes de presentar los resultados del modelo var de las dos funciones estimadas en esta investigación, se muestran los resultados del test de Dickey y Fuller (1979). En general, los resultados muestran que las variables en niveles son estacionarias, y el efecto tendencial se elimina al obtener la primera diferencia de cada una de las variables. El cuadro 2 resume los resultados de esta prueba.

Resultados del test de ADF

| Niveles | 1era diferencia | I(q) | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Valor calculado | Valor crítico | Valor calculado | Valor crítico | ||||||

| 1% | 5% | 10% | 1% | 5% | 10% | ||||

| Exportaciones | –0.564 | –3.689 | –2.975 | –2.619 | –6.911 | –3.689 | –2.975 | –2.619 | I(1) |

| pib USA | –1.83 | –3.689 | –2.975 | –2.619 | –3.885 | –3.689 | –2.975 | –2.619 | I(1) |

| TCR | –2.14 | –3.689 | –2.975 | –2.619 | –4.708 | –3.689 | –2.975 | –2.619 | I(1) |

| Importaciones | 0.207 | –3.689 | –2.975 | –2.619 | –6.51 | –3.689 | –2.975 | –2.619 | I(1) |

| pib ECU | 1.588 | –3.689 | –2.975 | –2.619 | –5.312 | –3.689 | –2.975 | –2.619 | I(1) |

Fuente: elaboración propia con datos del Banco Mundial, 2016.

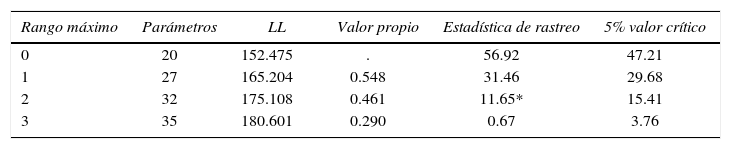

Luego de verificar que las series son no estacionarias en primeras diferencias, se estimaron las ecuaciones (13) y (14) y se aplicó un test de cointegración de Johansen para verificar la relación de largo plazo entre las variables de cada función. El cuadro 3 muestra los resultados del modelo var de exportaciones. La longitud del rezago (rezago de orden 2) fue determinado con el criterio de Akaike (1974). El test de cointegración señala la existencia de dos vectores de cointegración entre las exportaciones, el ingreso foráneo y el tipo de cambio oficial, además de la variable dummy formalizada en la ecuación (13), la cual refleja el cambio estructural que experimentó la economía durante la dolarización y la crisis económica y financiera de 1999.

Resultados del test de cointegración para la función de exportaciones

| Rango máximo | Parámetros | LL | Valor propio | Estadística de rastreo | 5% valor crítico |

|---|---|---|---|---|---|

| 0 | 20 | 152.475 | . | 56.92 | 47.21 |

| 1 | 27 | 165.204 | 0.548 | 31.46 | 29.68 |

| 2 | 32 | 175.108 | 0.461 | 11.65* | 15.41 |

| 3 | 35 | 180.601 | 0.290 | 0.67 | 3.76 |

Fuente: elaboración propia con datos del Banco Mundial, 2016.

El cuadro 4 muestra los resultados del modelo var de importaciones. Igual que en el modelo anterior, la longitud del rezago (rezago de orden 2) fue determinado con el criterio de Akaike (1974). El test de cointegración de Johansen señala la existencia de dos vectores de cointegración entre las importaciones, el ingreso nacional y el tipo de cambio oficial, además de la variable dummy formalizada en la ecuación (14) sobre la crisis económica y financiera de 1999 y posterior dolarización.

Resultados del test de cointegración de la función de importaciones

| Rango máximo | Parámetros | LL | Valor propio | Estadística de rastreo | 5% valor crítico |

|---|---|---|---|---|---|

| 0 | 20 | 133.13579 | . | 67.5515 | 47.21 |

| 1 | 27 | 150.57793 | 0.66383 | 32.6672 | 29.68 |

| 2 | 32 | 161.32909 | 0.48929 | 11.1649* | 15.41 |

| 3 | 35 | 166.72755 | 0.28638 | 0.3680 | 3.76 |

Fuente: elaboración propia con datos del Banco Mundial, 2016.

El coeficiente de la función ingreso de demanda de las importaciones señala que la propensión marginal a importar es elevada (1.98%), lo cual dificulta la generación de ahorro para la inversión nacional. Además de un déficit, la economía produce 1.00 USD e importa 1.98 USD. Esta realidad representa un serio desafío para la economía nacional debido a que las importaciones se orientan principalmente a bienes de consumo, cuando una economía en desarrollo debería importar bienes de capital y tecnología para generar valor agregado. Este resultado se verifica en el largo plazo, ya que existen al menos dos vectores de cointegración en la función de importaciones. En segundo lugar, las exportaciones están fuertemente asociadas con el ingreso foráneo (representado por el producto de Estados Unidos). Lo que implica una fuerte dependencia del país sobre el comportamiento económico del principal socio comercial de Ecuador. En tercer lugar, el tipo de cambio tiene un efecto no significativo en las exportaciones y significativo para las importaciones. En la función de exportaciones también existen dos vectores de cointegración entre las exportaciones, el ingreso foráneo y el tipo de cambio oficial.

Si el producto restringido por la cuenta corriente de la balanza de pagos es el ratio entre el ingreso mundial multiplicado por la elasticidad ingreso de demanda de exportaciones sobre la elasticidad ingreso de demanda de las importaciones, el producto balanceado para Ecuador en el periodo analizado considerando el ingreso mundial es yb = 2.86*1.74/1.57 = 3.17 mientras que el producto observado es 3.16. Esto implica que el modelo restringido de Thirlwall (1979) explica prácticamente con exactitud el crecimiento económico de Ecuador. Estos resultados son similares a los obtenidos por otras investigaciones recientes: Márquez (2006) para Colombia; Fraga y Moreno (2015) para México y Brasil, y por Arenas-Díaz y Blando-Ambriz (2015). En la práctica, estos resultados destacan el problema del excesivo gasto en importaciones y de las implicaciones que esto tiene en el largo plazo para los países en desarrollo de América Latina.

5CONCLUSIONESLa presente investigación demuestra que el sector externo impone una fuerte restricción al crecimiento económico vía importaciones y exportaciones. Este resultado se refuerza en una economía dolarizada, donde la principal fuente de divisas son las exportaciones. La concentración de las exportaciones en pocos mercados pone en riesgo al país cuando éstas se reducen como resultado de una crisis en el principal socio comercial. De ahí la importancia de la diversificación del destino de las exportaciones y reducir la dependencia del mercado estadounidense. En segundo lugar, con la actual estructura económica del país no es sustentable con la propensión marginal a importar cuando se basa en bienes de consumo, lo cual no genera valor agregado, empleo ni fortalece la dinámica económica local. Futuras investigaciones podría profundizar sobre las estrategias de cómo el país puede reducir la dependencia del mercado norteamericano y proponer mecanismos para reducir la propensión marginal a importar, pues, la actual estructura de exportaciones e importaciones no favorece el desarrollo del país.